Bitcoin's tăng vọt qua năm 2025 đã trở thành một trong những câu chuyện tài chính chủ đạo của năm. Tiền điện tử lớn nhất thế giới này đã vượt qua $126,000 vào đầu tháng 10, được đẩy mạnh bởi làn sóng vốn tổ chức đổ vào các quỹ ETF Bitcoin giao ngay mới được phê duyệt. Các ETF này được khởi động vào tháng 1 năm 2024 sau quyết định mang tính bước ngoặt của Ủy ban Chứng khoán và Giao dịch Mỹ, thay đổi cơ bản động lực tiếp cận Bitcoin cho các nhà đầu tư truyền thống. Đã có thời gian, sự thèm muốn từ các tổ chức mua không thể chối từ, với các ETF Bitcoin giao ngay hấp thụ nhiều đồng coin hơn so với sản lượng mà thợ đào có thể sản xuất.

Tuy nhiên, một sự thay đổi quan trọng đã xuất hiện dưới bề mặt tăng giá này. Lần đầu tiên trong bảy tháng, nhu cầu tổ chức thông qua các quỹ ETF và các giao dịch mua kho bạc doanh nghiệp đã giảm xuống dưới tốc độ khai thác Bitcoin mới, theo phân tích của Capriole Investments. Sự phát triển này, được xác nhận vào ngày 3 tháng 11, 2025, đánh dấu một điểm thay đổi tiềm năng trong cấu trúc thị trường Bitcoin. Đường màu xanh biểu thị mua bán tổng thể từ các tổ chức, từng len cao hơn đường màu đỏ của sản lượng khai thác hàng ngày, hiện đã sụt xuống dưới nó.

Tác động của điều này vượt xa các cơ chế thị trường đơn giản. Khi nhu cầu tổ chức thường xuyên vượt quá nguồn cung mới, bài diễn thuyết về sự khan hiếm của Bitcoin trở nên mạnh mẽ hơn, cung cấp sự hỗ trợ cơ bản cho tăng giá. Kịch bản ngược lại mang lại sự không chắc chắn. Nếu các đơn vị có khả năng hấp thụ số lượng phát hành cố định hàng ngày của Bitcoin rút lui khỏi thị trường, câu hỏi đặt ra ai sẽ lấp đầy khoảng trống đó và ở mức giá nào.

Động lực này là quan trọng vì đề xuất giá trị của Bitcoin dựa nhiều vào sự khan hiếm được lập trình. Không giống như tiền tệ fiat mà ngân hàng trung ương có thể in theo ý muốn, nguồn cung Bitcoin được giới hạn ở mức 21 triệu đồng, với việc phát hành mới theo một lịch trình giảm một nửa có thể dự đoán được mỗi bốn năm. Sau đợt giảm một nửa vào tháng tư năm 2024, việc phát hành hàng ngày đã giảm xuống còn khoảng 450 BTC mỗi ngày. Khi nhu cầu từ các tổ chức thị trường tinh vi nhất không theo kịp thậm chí là nguồn cung giảm này, nó báo hiệu yếu điểm tiềm năng trong luận điểm tăng giá đã đưa Bitcoin lên đỉnh cao chưa từng có.

Câu chuyện trở nên phức tạp hơn khi xem xét thành phần nhu cầu tổ chức. Các quỹ ETF Bitcoin giao ngay chỉ là một phần của phương trình. Các công ty kho bạc tài sản kỹ thuật số, các đơn vị tổ chức giữ Bitcoin trên bảng cân đối kế toán như một khoản dự trữ chiến lược, đã nổi lên như một nguồn cầu đáng kể khác. Tuy nhiên, kênh này cũng cho thấy dấu hiệu căng thẳng. Các giá trị tài sản ròng đã sụp đổ, và nhiều công ty kho bạc hiện đang giao dịch dưới giá trị tài sản cơ bản của Bitcoin mà họ nắm giữ.

Hoạt động giá gần đây của Bitcoin phản ánh tâm lý thay đổi này. Sau khi chạm đến mức cao nhất mọi thời đại trên $126,000 vào đầu tháng 10, tiền điện tử này đã hợp nhất trong một phạm vi, giao dịch gần $109,000 tính đến cuối tháng 10. Việc hợp nhất này xảy ra ngay cả khi thị trường tiền điện tử rộng hơn đã hấp thụ một sự kiện thanh lý quét sạch gần 1 tỷ đô la ở vị trí dài sử dụng đòn bẩy. Sự kiên định ở những mức này cho thấy có sự trợ giúp ngầm, nhưng câu hỏi vẫn là liệu rằng hỗ trợ đó có thể chịu được sự bán tháo của tổ chức liên tục hoặc sự không để ý.

Hiểu việc giao thoa cung cầu này đòi hỏi phải xem xét nhiều yếu tố liên quan. Bên cung không chỉ bao gồm việc phát hành khai thác hàng ngày mà còn cả hành vi của thợ đào, kinh tế hoạt động, và cơ sở hạ tầng bảo mật mạng lưới Bitcoin. Bên cầu liên quan đến dòng chảy ETF giao ngay, chiến lược kho bạc công ty, phát triển quy định, và lực lượng kinh tế vĩ mô định hình sự thèm ăn rủi ro của tổ chức. Mỗi thành phần ảnh hưởng đến các thành phần khác, tạo ra một hệ thống phức tạp nơi các thay đổi nhỏ có thể lan tỏa thành những chuyển động lớn của thị trường.

Bài viết này cung cấp một phân tích toàn diện về động lực cung cầu hiện tại của Bitcoin, khám phá cách dòng chảy từ tổ chức thông qua các ETF đã phát triển từ những người mua chủ đạo thành người bán ròng, tại sao nhu cầu kho bạc doanh nghiệp đã suy yếu, và những thay đổi này có ý nghĩa gì đối với cấu trúc thị trường và quỹ đạo giá của Bitcoin. Phân tích rút ra từ các khung học thuật mô hình hóa cung và cầu, dữ liệu trên chuỗi, hồ sơ quy định, và quan sát thị trường theo thời gian thực để trình bày một đánh giá dựa trên thực tế về vị trí của Bitcoin tại thời điểm quan trọng này. nervousness in broader financial markets likely contributed to the declining appetite for Bitcoin ETFs. In addition, changes in Bitcoin's fundamentals, such as mining economics and regulatory developments, may have influenced institutional perspectives on digital asset exposure.

Văn bản đã dịch:

Lưu ý: TeraWulf đã công bố một đợt chào bán $3,2 tỷ trái phiếu đảm bảo cao cấp, lớn nhất từ trước đến nay bởi một công ty khai thác công khai. IREN đã đóng một đợt phát hành trái phiếu chuyển đổi trị giá 1 tỷ USD, trong khi Bitfarms đề xuất 300 triệu USD trong trái phiếu chuyển đổi. Mô hình hàng quý cho thấy quy mô mức vay mượn này: $4,6 tỷ trong quý 4 năm 2024, giảm xuống còn 200 triệu USD vào đầu năm 2025 sau khi giảm một nửa, tăng trở lại lên 1,5 tỷ USD trong quý 2, và xấp xỉ 6 tỷ USD trong quý 3 năm 2025 chỉ riêng.

Khoản nợ này mang theo chi phí đáng kể. Đợt phát hành mới nhất của TeraWulf có lãi suất 7,75%, tương đương khoảng 250 triệu USD trong các khoản thanh toán lãi suất hàng năm, gần gấp đôi doanh thu 140 triệu USD của công ty vào năm 2024. Cấu trúc tài chính này đặt các thợ mỏ dưới áp lực phải tạo ra doanh thu mạnh mẽ qua khai thác Bitcoin hoặc các dòng kinh doanh thay thế. Khi giá Bitcoin không đủ hỗ trợ cho các hoạt động khai thác có lợi nhuận, các thợ mỏ nợ nần có thể buộc phải bán tài sản của mình, dẫn đến tăng cung cấp ra thị trường vào các thời điểm có lẽ không thích hợp.

Các nhà phân tích của VanEck Nathan Frankovitz và Matthew Sigel mô tả thách thức này như "vấn đề băng tan chảy": mỗi ngày một thợ mỏ trì hoãn nâng cấp thiết bị, phần chia của họ trong tổng hashrate toàn cầu sẽ giảm, giảm thiểu thu nhập Bitcoin hàng ngày của họ. Động lực cạnh tranh này buộc chi tiêu vốn liên tục, gia tăng vòng lặp nợ ngay cả khi phần thưởng khai thác tiếp tục giảm một nửa.

Phía cung cấp của phương trình Bitcoin do đó đã trở nên phức tạp hơn nhiều so với những gì lịch phát hành đơn giản gợi ra. Mặc dù giao thức đảm bảo dòng chảy của các đồng mới có thể dự đoán được, hành vi của các thợ mỏ và người giữ lâu dài giới thiệu sự biến đổi vào việc bao nhiêu Bitcoin thực sự cung cấp sẵn cho việc mua bán trên thị trường giao ngay. Kết hợp giữa phát hành cố định mới, kinh tế khai thác căng thẳng, và niềm tin giữ lâu dài đáng kể tạo ra môi trường mà cung cấp sẵn có thể siết chặt đáng kể, đặc biệt khi nhu cầu thể chế vẫn mạnh mẽ. Câu hỏi đang đối mặt với các thị trường bây giờ là liệu nhu cầu đó sẽ kéo dài.

Dòng chảy thể chế và ETF Bitcoin

Việc ra mắt ETF Bitcoin giao ngay vào tháng 1 năm 2024 đã cơ cấu lại cách mà vốn thể chế tiếp cận việc phơi nhiễm Bitcoin. Trước sự phát triển này, các tổ chức tìm cách phân bổ Bitcoin đã đối mặt với những trở ngại hoạt động đáng kể: thiết lập quan hệ giám sát với các nhà cung cấp dịch vụ tiền mã hóa chuyên biệt, triển khai các giao thức bảo mật, định hướng xử lý pháp lý không chắc chắn và giải quyết mối quan tâm từ các bộ phận tuân thủ không quen thuộc với tài sản số. ETF Bitcoin giao ngay đã loại bỏ hầu hết các điểm ma sát này, đóng gói việc phơi nhiễm Bitcoin trong một wrapper được quản lý quen thuộc mà các nhà đầu tư thể chế có thể mua thông qua các tài khoản môi giới tiêu chuẩn.

Ủy ban Chứng khoán và Giao dịch đã chấp thuận mười một ETF Bitcoin giao ngay vào ngày 11 tháng 1 năm 2024, đánh dấu một thời điểm quan trọng cho cấu trúc thị trường tiền điện tử. Các sản phẩm này cung cấp sự phơi nhiễm trực tiếp vào giá giao ngay của Bitcoin thông qua việc nắm giữ thực, trái ngược với các ETF dựa trên tương lai trước đây đã phải chịu chi phí contango và lỗi theo dõi. Dòng sản phẩm bao gồm các đề nghị từ các ông lớn tài chính như BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest, và những công ty khác, mỗi công ty cạnh tranh cho sự phân bổ từ cả tổ chức và cá nhân.

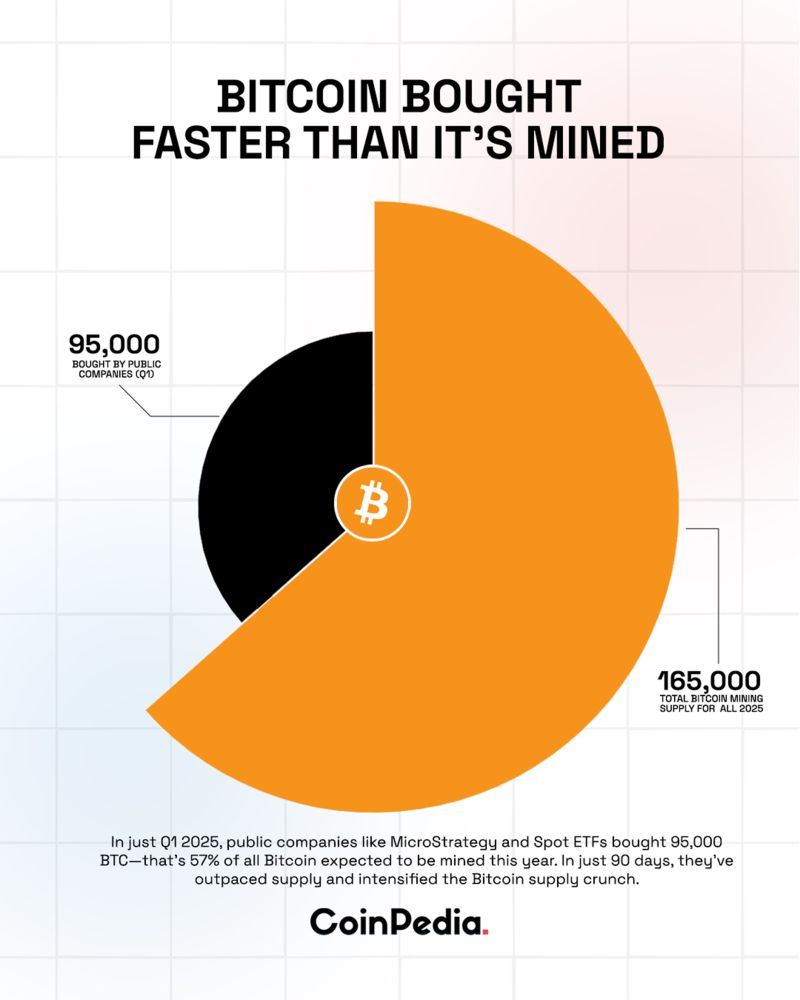

Nhu cầu ban đầu chứng tỏ là bùng nổ. Trong tháng 2 năm 2024, các ETF Bitcoin giao ngay chứng kiến dòng tiền vào ròng trung bình 208 triệu USD mỗi ngày, vượt xa khoảng 54 triệu USD Bitcoin được khai thác mỗi ngày ở các tỷ lệ trước khi giảm một nửa. Sự mất cân đối ngay lập tức giữa nhu cầu ETF và cung mới tạo ra áp lực giá mạnh đi lên, dẫn đến sự tăng giá của Bitcoin từ khoảng 45.000 USD vào đầu năm 2024 lên mức đỉnh cuối cùng trên 126.000 USD vào tháng 10 năm 2025.

IBIT của BlackRock nổi lên như người chơi thống trị, thu hút $28,1 tỷ USD trong dòng tiền vào ròng từ đầu năm 2025, vượt mặt tất cả đối thủ kết hợp. Thành công của quỹ phản ánh mạng lưới phân phối của BlackRock, nhận diện thương hiệu, và cấu trúc phí cạnh tranh. Cuối năm 2025, IBIT giữ hơn 805.000 BTC trong bảng cân đối kế toán của mình, trị giá khoảng 87 tỷ USD ở mức giá hiện tại, trở thành một trong những người nắm giữ Bitcoin lớn nhất toàn cầu.

Động lực cung-cầu đạt đến mức độ cực đoan nhất vào tháng 5 năm 2025. Trong tháng đó, các ETF Bitcoin mua 26.700 BTC trong khi các thợ mỏ chỉ sản xuất 7.200 BTC trong cùng giai đoạn. Tỷ lệ mua ETF so với cung mới là 3,7:1 đại diện cho sự hấp thụ thể chế chưa từng có. Một số tuần thấy lượng mua ETF vượt quá sản xuất khai thác sáu lần, với quỹ mua 18.644 BTC trong một tuần khi sản xuất hàng ngày lơ lửng xung quanh 450 BTC mỗi ngày.

Nghiên cứu học thuật về phát hiện giá của ETF Bitcoin đã ghi chép cách những sản phẩm này bây giờ chiếm ưu thế trong hình thành giá Bitcoin. Một nghiên cứu năm 2025 được công bố trong tạp chí Computational Economics đã phân tích dữ liệu giao dịch tần số cao từ đợt mở bán ETF vào tháng 1 đến tháng 10 năm 2024. Sử dụng các thước đo tỷ lệ nghiệp vụ thông tin, các nhà nghiên cứu phát hiện rằng ba ETF Bitcoin giao dịch nhiều nhất - IBIT, FBTC và GBTC - chiếm ưu thế trong phát hiện giá khoảng 85% thời gian, so với thị trường giao ngay Bitcoin. Kết quả này gợi ý rằng các dòng chảy thể chế thông qua ETF đã trở thành động lực chính của biến động giá ngắn hạn của Bitcoin, thay thế vai trò trước đây của các sàn giao dịch tiền mã hóa giao ngay.

Các cơ chế hoạt động của ETF khuếch đại tác động của chúng vào thị trường. Khi có dòng vào ròng, các người tham gia được ủy quyền phải mua Bitcoin trên thị trường giao ngay để tạo ra cổ phiếu ETF mới, tăng cầu trực tiếp. Quá trình này hoạt động theo cả hai chiều: việc chuộc lại yêu cầu bán Bitcoin để trả lại tiền mặt cho các nhà đầu tư rời đi. Điều này tạo ra một cơ chế truyền trực tiếp giữa cảm nghĩ thể chế, như phản ánh qua dòng chảy ETF, và giá giao ngay của Bitcoin.

Tuy nhiên, các dòng vào mạnh mẽ đã đặc trưng cho phần lớn năm 2024 và đầu năm 2025 bắt đầu đảo ngược vào cuối mùa hè. Đến giữa tháng 8, nhu cầu thể chế bắt đầu có dấu hiệu mệt mỏi, với nhu cầu kết hợp từ ETF và ngân khố tài sản số giảm so với output khai thác hàng ngày. Xu hướng này gia tăng qua tháng 10.

Đầu tháng 10 kể một câu chuyện lừa đảo. Các ETF Bitcoin giao ngay đã chứng kiến $3,55 tỷ USD dòng vào trong tuần kết thúc vào ngày 4 tháng 10 năm 2025, giúp đẩy Bitcoin lên mức đỉnh cao nhất trên 126.000 USD. Cộng đồng tiền điện tử đã ăn mừng điều được xem là cuộc tăng giá "Uptober", với truyền thông xã hội tiếp tục bàn tán về việc chấp nhận rộng rãi không thể tránh khỏi và các mục tiêu giá mới. Tuy nhiên, sự hưng phấn này kéo dài không lâu.

Đến ngày 20 tháng 10 năm 2025, cảm giác đã thay đổi đáng kể. Các ETF Bitcoin gặp phải $40,47 triệu USD dòng ra, với IBIT của BlackRock một mình chứng kiến các khoản rút 100,65 triệu USD. Các dòng ra tăng nhanh. Vào ngày 30 tháng 10, các ETF Bitcoin ghi nhận $488,4 triệu USD dòng ra ròng, với tất cả mười hai quỹ không có dòng vào nào - một tín hiệu đáng ngại của áp lực bán nhất quán.

Bức tranh hàng tuần cho thấy một chân dung rõ ràng hơn về sự giảm sút khẩu vị thể chế. Các ETF Bitcoin giao ngay đã thấy $600 triệu USD dòng ra ròng trong tuần kết thúc vào ngày 31 tháng 10 năm 2025. Kể từ ngày 11 tháng 10, dòng ra cummulative đã lên tới $1,67 tỷ USD, đại diện cho một sự đảo ngược đáng kể từ dòng vào kỷ lục chỉ vài tuần trước đó.

IBIT của BlackRock, bất chấp việc duy trì vị trí của mình như ETF Bitcoin lớn nhất, đã trải qua sự rút lại lớn nhất trong một ngày đơn lẻ kể từ ngày 4 tháng 8 khi có $290,88 triệu USD dòng ra vào ngày 30 tháng 10. ARK & 21Shares' ARKB thấy $65,62 triệu USD dòng ra, trong khi BITB của Bitwise ghi nhận $55,15 triệu USD trong các lệnh chuộc lại. Ngay cả các sản phẩm của Grayscale, đã bị mất tài sản kể từ khi chuyển đổi từ quỹ tín thác thành ETF, cũng thấy tiếp tục chảy máu mà không có sự bù đắp từ dòng vào của đối thủ cạnh tranh.

Sự chuyển đổi từ dòng vào kỷ lục sang dòng ra bền vững trong một vài tuần phản ánh cách nhanh chóng mà cảm giác thể chế có thể đảo chiều. Nhiều yếu tố đóng góp vào sự thay đổi này. Sự không chắc chắn trong chính sách của Cục Dự trữ Liên bang đã đóng vai trò, với Chủ tịch Jerome Powell tạo sự nghi ngờ về việc giảm lãi suất vào tháng 12 sau quyết định của ngân hàng trung ương vào tháng 10. Nỗi lo sợ trong các thị trường tài chính rộng lớn hơn có khả năng đã đóng góp vào việc giảm sáo bổ Bitcoin ETF. Ngoài ra, những thay đổi trong các yếu tố cơ bản của Bitcoin, như kinh tế khai thác và phát triển quy định, có thể đã ảnh hưởng đến quan điểm của các tổ chức về phơi nhiễm tài sản số.Translation (with markdown links preserved):

Kỳ vọng điều chỉnh giá đã giảm khẩu vị rủi ro trên các loại tài sản.

Các lo ngại về kinh tế vĩ mô mở rộng vượt xa chính sách tiền tệ. Các nhà phân tích tại CryptoQuant đã nhận thấy rằng nhu cầu của nhà đầu tư Mỹ đối với crypto đã giảm mạnh, với các quỹ ETF BTC ghi nhận dòng chảy ra trung bình trong bảy ngày yếu nhất kể từ tháng Tư. Giá cơ bản của hợp đồng tương lai CME đã giảm xuống mức thấp trong nhiều năm, cho thấy rằng việc chốt lời của các nhà giao dịch tổ chức và bán lẻ, thay vì nhu cầu mới tiếp xúc, đã thúc đẩy hoạt động giao dịch gần đây.

Tuy nhiên, phát triển lớn nhất có thể là điểm giao cắt được đạt vào ngày 3 tháng 11 năm 2025, khi nhu cầu từ các tổ chức thông qua ETF và kho bạc công ty giảm xuống dưới nguồn cung khai thác hàng ngày lần đầu tiên trong bảy tháng. Chỉ số này, theo dõi bởi Charles Edwards của Capriole Investments, kết hợp dòng chảy từ các quỹ ETF với hoạt động kho bạc tài sản kỹ thuật số của công ty để đo lường tổng thể hấp thụ từ các tổ chức. Đường màu xanh lam đại diện cho nhu cầu của tổ chức kết hợp, mà trước đây đã vượt qua thường xuyên đường màu đỏ của sản lượng Bitcoin hàng ngày kể từ tháng Ba, đã giảm xuống dưới, báo hiệu sự thay đổi cơ bản trong cấu trúc thị trường.

Edwards bày tỏ lo ngại về sự phát triển này, ghi nhận rằng đó là "chỉ số chính giữ tôi vững tin trong những tháng qua trong khi các tài sản khác đều vượt trội hơn Bitcoin." Ngụ ý là rõ ràng: khi các tổ chức đã từng hấp thu nguồn cung vượt quá sản lượng khai thác trở thành cân bằng hoặc người bán ròng, Bitcoin mất đi cơ chế hỗ trợ quan trọng đã hỗ trợ đợt tăng giá của nó.

Câu hỏi đối mặt với thị trường là liệu điều này đại diện cho một sự cân bằng tạm thời sau đợt tăng đột phá của Bitcoin lên mức cao nhất mọi thời đại hay báo hiệu một thay đổi cấu trúc trong khẩu vị của tổ chức đối với tiếp xúc với cryptocurrency. Câu trả lời có thể sẽ quyết định quỹ đạo của Bitcoin trong phần còn lại của năm 2025 và tiến vào năm 2026.

Khi Nhu Cầu Tụt Lại Sau Cung: Khái Niệm Hóa Tác Động Thị Trường

Việc hiểu điều gì xảy ra khi nhu cầu của tổ chức giảm xuống dưới nguồn cung mới đòi hỏi phải khái niệm hóa thị trường Bitcoin như một hệ thống cân bằng động nơi giá nổi lên từ sự tương tác giữa nguồn cung có sẵn và các lệnh đặt mua cạnh tranh. Không giống như hàng hóa truyền thống, nơi nhà sản xuất có thể điều chỉnh sản lượng dựa trên tín hiệu giá, lịch trình cung ứng của Bitcoin cố định và không đổi, làm cho nhu cầu trở thành thành phần biến động duy nhất trong xác định giá ngắn hạn.

Tình hình hiện tại trình bày một kịch bản nơi khoảng 450 BTC vào thị trường hàng ngày thông qua phần thưởng khai thác, đại diện cho khoảng 50 triệu đô la nguồn cung mới ở mức giá gần đây. Khi người mua tổ chức thông qua ETF và kho bạc doanh nghiệp liên tục hấp thu nhiều hơn số tiền này, họ tạo ra một thâm hụt cung cấp cần được lấp đầy từ các nắm giữ hiện có. Những người giữ sẵn sàng bán ở mức giá hiện tại đối mặt với cạnh tranh từ người mua tổ chức, tạo ra áp lực tăng giá thường thể hiện qua các lệnh mua cao hơn cần thiết để thu hút đủ nguồn cung.

Kịch bản ngược lại - nhu cầu không đạt mức cung mới - buộc một động lực thị trường khác. Các thợ mỏ nhận được 450 Bitcoin hàng ngày của họ đứng trước lựa chọn: giữ các đồng tiền với hy vọng giá cao hơn trong tương lai hoặc bán để trang trải chi phí hoạt động và phục vụ nợ. Do áp lực tài chính đáng kể đối với các công ty khai thác, với nợ công nghiệp vượt quá 12,7 tỷ đô la và nhiều công ty phải gánh lãi suất vượt tổng doanh thu của họ, áp lực bán vẫn còn đáng kể. Khi người mua tổ chức không hấp thụ được sản lượng hàng ngày này, các thợ mỏ phải tìm người mua thay thế ở mức giá có thể thấp hơn.

Các khung lý thuyết học thuật về mô hình cung cầu cung cấp cái nhìn sâu sắc về cách diễn biến động này. Mô hình Rudd và Porter chứng minh rằng đường cung hoàn toàn không co giãn của Bitcoin tạo ra điều kiện cho sự biến động cực đoan khi nhu cầu thay đổi. Nghiên cứu của họ, được hiệu chỉnh với dữ liệu từ sự kiện giảm một nửa tháng Tư năm 2024, cho thấy "sự tích lũy từ tổ chức và quốc gia có thể ảnh hưởng đáng kể đến các đường đi của giá, với việc tăng cầu đẩy mạnh sự ảnh hưởng của tính thanh khoản bị hạn chế của Bitcoin."

Các yếu tố khác nhau cũng có thể đẩy giá vào vùng không xác định. Giá trị của Bitcoin nằm ở sự khan hiếm, bảo mật mạng, và tình trạng như một tài sản không tương quan, hoặc "vàng kỹ thuật số" - các đặc điểm yêu cầu niềm tin và nhu cầu bền bỉ từ những người nắm giữ.

Thực tế cho thấy rằng mặc dù sự nhu cầu yếu có thể là một khoảng nghỉ tạm thời, nhưng cấu trúc thị trường đã sẵn sàng cho các điều chỉnh cần thiết để tự điều chỉnh khi cần thiết. Câu hỏi trọng tâm hiện tại là liệu sự yếu kém này đơn thuần là tạm thời hay biểu thị một thay đổi dài hơi hơn trong cấu trúc thị trường và khẩu vị tổ chức.Adoption thể chế hoặc tín hiệu tái đánh giá cơ bản hơn về vai trò của Bitcoin trong các danh mục đầu tư chuyên nghiệp. Câu trả lời sẽ quyết định liệu đợt tăng mới nhất của Bitcoin có thể duy trì bền vững hay chỉ là đỉnh kiệt sức.

Ngân quỹ doanh nghiệp và mô hình Ngân quỹ Tài Sản Kỹ Thuật Số chịu căng thẳng

Xu hướng ngân quỹ doanh nghiệp, tiên phong bởi MicroStrategy (nay đã được đổi tên thành Strategy) vào năm 2020 dưới sự lãnh đạo của CEO Michael Saylor, đã giới thiệu một chiến lược phân bổ vốn mới: chuyển đổi dự trữ tiền mặt của doanh nghiệp thành các khoản nắm giữ Bitcoin. Cách tiếp cận dựa trên luận điểm đơn giản - cung cấp cố định của Bitcoin và chính sách tiền tệ giảm lạm phát sẽ bảo tồn sức mua tốt hơn so với tiền mặt, vốn mất giá trị do lạm phát và chi phí cơ hội. Đến năm 2025, mô hình này đã mở rộng đáng kể, với hơn 250 tổ chức, bao gồm các công ty công và tư nhân, ETF và các quỹ hưu trí, đã nắm giữ Bitcoin trong bảng cân đối tài chính của họ.

Mô hình ngân quỹ tài sản kỹ thuật số hoạt động thông qua một cơ chế tự củng cố trong các thị trường tăng trưởng. Các công ty phát hành cổ phần hoặc nợ với định giá cao hơn giá trị tài sản ròng (NAV) của họ - giá trị trên mỗi cổ phần của các khoản nắm giữ Bitcoin của họ - sau đó sử dụng số tiền thu được để mua thêm Bitcoin. Điều này làm tăng chỉ số Bitcoin trên mỗi cổ phiếu của họ, lý thuyết là biện minh cho định giá cao cấp và cho phép gọi vốn thêm. Khi giá Bitcoin tăng, giá cổ phiếu của các công ty này thường tăng nhanh hơn chính Bitcoin, tạo ra một phơi bày đòn bẩy thu hút các nhà đầu tư đà tăng.

Strategy là ví dụ cho cách tiếp cận này ở quy mô lớn. Đến giữa năm 2025, công ty nắm giữ hơn nửa triệu BTC, hơn nửa số Bitcoin mà các công ty công nắm giữ. Cổ phiếu của Strategy được giao dịch với mức cao cấp đáng kể so với NAV của Bitcoin, thường là từ 1.7 đến 2.0 lần giá trị tài sản cơ bản, cho thấy sự tự tin của nhà đầu tư vào chiến lược phân bổ vốn của công ty và khả năng tăng trưởng Bitcoin trên mỗi cổ phiếu thông qua việc gọi vốn có kỷ luật.

Mô hình này đã sinh ra các bản sao. Các công ty như Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8, và những công ty khác đã chuyển đổi từ các hoạt động khai thác thuần túy sang các doanh nghiệp kết hợp nắm giữ ngân quỹ Bitcoin đáng kể. Các công ty quốc tế đã tham gia xu hướng, với Metaplanet của Nhật Bản nổi lên như một ví dụ nổi bật. Công ty này đã chuyển đổi từ một doanh nghiệp khách sạn không có lợi thành công ty ngân quỹ Bitcoin lớn thứ tư, tích lũy các khoản nắm giữ đáng kể thông qua sự kết hợp của tài trợ nợ, bán tài sản, và kỹ thuật tài chính sáng tạo.

Đến cuối năm 2024 và vào năm 2025, khoảng 188 công ty ngân quỹ đã tích lũy các vị trí Bitcoin đáng kể, với nhiều công ty có mô hình kinh doanh tối thiểu ngoài việc tích lũy Bitcoin. Những thực thể này hoạt động hiệu quả như những đại diện giao dịch công khai của Bitcoin, cung cấp cho các nhà đầu tư sự phơi bày đòn bẩy với các biến động giá tiền điện tử thông qua thị trường cổ phiếu truyền thống. Trong thời kỳ Bitcoin tăng giá, cấu trúc này đã hoạt động tuyệt vời, tạo ra lợi nhuận ấn tượng cho những người tham gia sớm.

Tuy nhiên, mô hình này chứa đựng những điều mong manh cố hữu xuất hiện trong các giai đoạn giá yếu hoặc thị trường hoài nghi. Rủi ro trung tâm liên quan đến kịch bản mà các nhà nghiên cứu mô tả là "xoáy tử thần" - một sự thất bại liên hoàn được kích hoạt khi giá cổ phiếu của một công ty giảm quá gần hoặc dưới NAV Bitcoin của công ty. Khi điều này xảy ra, hệ số NAV (mNAV) biện minh cho các đợt gọi vốn tiếp theo tiêu tan hoặc biến mất hoàn toàn. Không có khả năng phát hành cổ phiếu với mức cao cấp so với NAV, các công ty mất đi cơ chế chính để mua thêm Bitcoin mà không làm loãng cổ đông hiện tại.

Một báo cáo của Breed VC đã phác thảo bảy giai đoạn suy giảm của các công ty ngân quỹ Bitcoin. Trình tự bắt đầu với một sự giảm giá Bitcoin làm giảm mức cao cấp của NAV của công ty. Khi vốn hóa thị trường thu hẹp so với các khoản nắm giữ Bitcoin, việc tiếp cận vốn trở nên khó khăn hơn. Không có người mua cổ phần hoặc người cho vay sẵn lòng, các công ty không thể mở rộng các khoản nắm giữ hoặc tái tài trợ nợ hiện có được đảm bảo bằng Bitcoin. Nếu khoản vay đáo hạn hoặc yêu cầu bổ sung ký quỹ được kích hoạt, việc thanh lý bắt buộc sẽ diễn ra, khiến giá Bitcoin giảm hơn nữa và kéo các công ty ngân quỹ khác gần hơn với vòng xoáy của họ.

Đến tháng 10 năm 2025, dấu hiệu của áp lực này đã trở nên rõ ràng. Mức cao cấp giá trị tài sản ròng bị sụp đổ trên toàn bộ lĩnh vực ngân quỹ tài sản kỹ thuật số. Theo một bài phân tích của 10x Research, "Thời kỳ kỳ diệu tài chính đang kết thúc cho các công ty ngân quỹ Bitcoin. Họ đã bịa ra hàng tỷ USD của cải chỉ trên giấy bằng cách phát hành cổ phiếu cao hơn thực tế giá trị Bitcoin - cho đến khi ảo ảnh biến mất." Các nhà đầu tư bán lẻ đã trả mức cao gấp hai đến bảy lần so với giá trị thực của Bitcoin khi mua cổ phần của công ty ngân quỹ trong các giai đoạn huyên náo đã thấy những mức cao cấp đó bốc hơi, để lại nhiều cổ đông âm vốn trong khi các công ty chuyển đổi vốn bị thổi phồng thành các khoản nắm giữ Bitcoin thực sự.

Trải nghiệm của Metaplanet minh họa cho sự bùng nổ-bùm-phát triển. Công ty đã thay đổi thành công vốn hóa thị trường 8 tỷ USD, được hỗ trợ chỉ bởi 1 tỷ USD trong các khoản nắm giữ Bitcoin, thành 3,1 tỷ USD vốn hóa thị trường được hỗ trợ bởi 3,3 tỷ USD Bitcoin. Sự nén từ mức cao cấp 8x đến giao dịch gần hoặc dưới NAV đại diện cho sự phá hủy tài sản cho chủ sở hữu cổ phiếu ngay cả khi công ty tích lũy thêm Bitcoin. Strategy đã trải qua mẫu tương tự, với mức cao cấp NAV bị nén đáng kể từ đỉnh cao tháng 11 năm 2024, dẫn đến sự chậm lại trong mua Bitcoin.

Gánh nặng nợ mà các công ty này tích lũy tăng cường rủi ro tiêu cực. Đến năm 2025, các công ty ngân quỹ Bitcoin đã thu về khoảng 3,35 tỷ USD trong cổ phiếu ưu đãi và 9,48 tỷ USD trong nợ, theo một nghiên cứu từ Keyrock Research. Điều này tạo ra một bức tường các khoản đáo hạn được tập trung vào các năm 2027 và 2028, cùng với các khoản thanh toán lãi suất và cổ tức liên tục đến năm 2031. Khả năng của các công ty để phục vụ nghĩa vụ này phụ thuộc rất nhiều vào việc Bitcoin duy trì mức giá hỗ trợ các mô hình kinh doanh của họ.

Dòng tiền từ các hoạt động kinh doanh cơ bản khác nhau rất nhiều giữa các công ty ngân quỹ. Strategy tạo ra doanh thu từ giấy phép phần mềm cung cấp một số đệm dòng tiền. Các công ty khai thác như Marathon và Riot sản xuất Bitcoin trực tiếp, mặc dù với chi phí dao động theo độ khó hashrate và giá năng lượng. Một số công ty ngân quỹ hoàn toàn thiếu các doanh nghiệp vận hành có ý nghĩa, dựa hoàn toàn vào việc tiếp cận thị trường vốn để duy trì các hoạt động và mua thêm Bitcoin.

Sự yếu kém trong nhu cầu từ các ngân quỹ tài sản kỹ thuật số càng làm trầm trọng thêm sự thiếu hụt nhu cầu thể chế rộng hơn. Khi những công ty này tích cực tích lũy Bitcoin, họ tạo ra áp lực mua liên tục giúp hấp thụ sản lượng khai thác cùng với các dòng ETF. Khi mức cao cấp NAV sụp đổ và tiếp cận thị trường vốn thắt chặt, tốc độ mua Bitcoin của các công ty ngân quỹ giảm hoặc dừng hoàn toàn, loại bỏ một kênh nhu cầu quan trọng khác khỏi thị trường.

Các vấn đề cấu trúc vượt quá tình trạng sức khỏe của từng công ty riêng lẻ để bao quát vấn đề thị trường rộng hơn. Nếu các công ty ngân quỹ nợ chồng nợ đối mặt với việc thanh lý cưỡng bức để đáp ứng nghĩa vụ nợ hoặc các cuộc gọi ký quỹ, họ sẽ thêm áp lực bán ra chính khi Bitcoin ít cần cung cấp thêm nhất. Tính liên kết của vận may của các công ty này có nghĩa là sự yếu kém của một công ty có thể lây lan thông qua ngành, khi giá Bitcoin giảm làm nén tất cả các NAV đồng thời, hạn chế khả năng gọi vốn của mọi người.

May mắn thay, hầu hết các công ty ngân quỹ vào năm 2025 vẫn dựa chủ yếu vào việc phát hành cổ phiếu thay vì sử dụng đòn bẩy cực đoan, hạn chế rủi ro lan truyền nếu một số thực thể thất bại. Chiến lược tiếp cận của Strategy là cân bằng phát hành cổ phiếu với nợ chuyển đổi, duy trì tỷ lệ khoản vay-trên-giá trị bảo thủ, và quản lý cấu trúc vốn của mình tích cực cung cấp một phương pháp cho các hoạt động ngân quỹ Bitcoin bền vững. Tuy nhiên, sự phát triển của ngành đã thu hút các nhà điều hành kém kỷ luật hơn mà cấu trúc vốn của họ có thể không bền vững nếu Bitcoin hợp nhất hoặc điều chỉnh từ mức đỉnh gần đây.

Bài phân tích của 10x Research gợi ý rằng việc điều chỉnh NAV, dù đau đớn với các cổ đông, tạo ra một cơ sở sạch hơn cho giai đoạn thị trường tiếp theo. Các công ty hiện đang giao dịch ở mức gần hoặc dưới NAV cung cấp sự phơi bày Bitcoin thuần túy với tùy chọn trên các cải tiến vận hành trong tương lai. Cuộc phân loại "đã tách biệt các nhà vận hành thực sự khỏi các máy móc tiếp thị," gợi ý rằng những người sống sót sẽ có vốn hóa tốt hơn và có khả năng tạo ra lợi nhuận ổn định hơn. Liệu quan điểm lạc quan này có chứng minh là chính xác hay không phụ thuộc một phần vào việc liệu giá Bitcoin có thể ổn định và tái khởi động xu hướng tăng, khôi phục các điều kiện đã làm cho mô hình ngân quỹ trở nên khả thi ngay từ đầu hay không.

So sánh các giai đoạn: Khi các ETF hấp thụ nguồn cung nhanh hơn khai thác

Giai đoạn từ cuối năm 2024 đến giữa năm 2025 đại diện cho thời kỳ hoàng kim của sự thống trị nhu cầu thể chế của Bitcoin. Trong những tháng này, sự kết hợp của vị trí giao ngayETF flows và sự tích lũy của ngân quỹ công ty thường xuyên vượt quá sản lượng khai thác hàng ngày, thường với biên độ đáng kể. Điều này tạo ra một hiện tượng thường được khung cung-cầu mô tả là cú sốc cung - một sự mất cân bằng cấu trúc khi cung ứng không đáp ứng được nhu cầu, buộc giá cao hơn để thu hút người bán từ những người đang giữ.

Tháng 5 năm 2025 là một ví dụ cụ thể về mô hình này ở mức cực đoan của nó. Như đã được ghi lại trước đó, các ETF Bitcoin đã mua 26,700 BTC trong khi các thợ mỏ chỉ sản xuất được 7,200 BTC trong tháng đó. Với tỷ lệ 3.7-1 này, các tổ chức đã hấp thụ gần gấp bốn lần nguồn cung mới đi vào lưu thông. Một số tuần cho thấy sự mất cân bằng còn lớn hơn, với việc các ETF mua 18,644 BTC chỉ trong một tuần khi sản lượng hàng ngày trung bình là 450 BTC. Với tốc độ này, các tổ chức người mua đã hấp thụ tương đương hơn 40 ngày sản lượng khai thác chỉ trong bảy ngày.

Bối cảnh kinh tế vĩ mô đã hỗ trợ cho việc tích lũy mạnh mẽ này. Bitcoin đạt mức $97,700 vào đầu tháng 5, tăng khoảng 4% trước khi giảm về khoảng $94,000. Sự điều chỉnh tương đối nhẹ sau sự gia tăng nhanh chóng như vậy, cùng với việc mua tiếp tục của các tổ chức, báo hiệu nhu cầu cơ bản mạnh mẽ. Mỗi đợt giảm giá đều có người mua sẵn sàng hấp thụ cung có sẵn, tạo ra một nền tảng giá tăng mà đã khuyến khích thêm sự phân bổ của các tổ chức.

IBIT của BlackRock đã chứng tỏ sức mạnh đặc biệt trong giai đoạn này, với 17 ngày liên tiếp không có dòng vốn chảy ra, một chuỗi đáng kinh ngạc cho thấy sự tin tưởng bền vững của các tổ chức. Quỹ đã huy động gần $2.5 tỷ chỉ trong năm ngày, cho thấy tốc độ dòng vốn chảy vào Bitcoin thông qua các quỹ ETF. Đến thời điểm này, các ETF Bitcoin trên thị trường giao ngay đã vượt $110 tỷ tài sản được quản lý, đại diện cho một phần đáng kể của cung Bitcoin có sẵn bị khóa trong các phương tiện này.

Bản chất tập trung của nhu cầu này đã làm tăng cường tác động thị trường của nó. Khi chỉ riêng IBIT của BlackRock hấp thụ một lượng lớn dòng chảy như vậy, yêu cầu mua trong một ngày có thể vượt quá nhiều ngày sản lượng khai thác. Những người tham gia được ủy quyền tạo ra cổ phiếu ETF mới phải tìm kiếm Bitcoin thực sự từ các thị trường giao ngay, thường thực hiện các giao dịch lớn loại bỏ đồng tiền khỏi kho lưu trữ của sàn giao dịch. Áp lực mua cơ học này hoạt động độc lập với các tín hiệu cung-cầu truyền thống, khi dòng chảy ETF phản ánh các quyết định phân bổ được thực hiện từ nhiều ngày hoặc nhiều tuần trước, hơn là giao dịch nhạy cảm với giá hiện tại.

Phân tích từ năm 2025 cho thấy nhu cầu của các tổ chức vượt quá nguồn cung mới 5.6 lần trong các thời kỳ dài. Các tổ chức đã tích lũy 545,579 BTC trong khi các thợ mỏ chỉ sản xuất được 97,082 BTC trong các khung thời gian tương đương. Sự mất cân bằng mạnh mẽ này đã thay đổi cơ bản cấu trúc thị trường của Bitcoin, biến đồng tiền mã hóa từ một tài sản chủ yếu được giao dịch trên các sàn giao dịch giao ngay phân tán thành một tài sản ngày càng bị ảnh hưởng bởi dòng chảy tổ chức thông qua các kênh ETF quy định của Hoa Kỳ.

Sự thiếu hụt cung đã biểu hiện qua các hành vi thị trường có thể quan sát được. Các số dư trên sàn giao dịch - đại diện cho Bitcoin được giữ trên các nền tảng giao dịch và về lý thuyết có sẵn để bán - đã giảm xuống mức thấp nhất trong sáu năm. Những người giữ lâu dài từ chối bán ở giá hiện tại, kỳ vọng sự tăng giá được thúc đẩy bởi tích lũy tổ chức liên tục. Sự kết hợp giữa giảm số lượng trên sàn giao dịch và việc mua mạnh từ các quỹ ETF đã tạo ra các điều kiện mà ngay cả nhu cầu bổ sung hạn chế cũng có thể đẩy giá lên đáng kể.

Mô hình này làm cho lý thuyết tăng giá đã đưa Bitcoin từ mức dưới $40,000 vào đầu năm 2024 đến các mức đỉnh trên $126,000 vào tháng 10 năm 2025 trở nên có cơ sở. Nền tảng cơ bản cho cuộc biểu tình này dựa trên các mất cân bằng cung-cầu có thể định lượng được hơn là sự cuồng loạn đầu cơ hoặc tăng cường sử dụng đòn bẩy. Khi các tổ chức thường xuyên hấp thụ gấp bội nguồn cung mới, sự tăng giá trở nên gần như cơ học, với mỗi làn sóng mua tiếp theo buộc giá đến các mức sẽ thu hút đủ lượng bán từ những người đang giữ.

Sự kiện giảm phát tháng 4 năm 2024 đã làm gia tăng những hiệu ứng này. Bằng cách giảm lượng phát hành hàng ngày từ 900 xuống 450 BTC, sự kiện giảm phát đã giảm nguồn cung mới tới 50% trong khi nhu cầu của tổ chức tiếp tục tăng. Trước khi giảm phát, các quỹ ETF đã hấp thụ khoảng 3 lần sản lượng khai thác hàng ngày. Sau khi giảm phát, với sản lượng bị cắt giảm một nửa, cùng một mức mua của tổ chức đã đại diện 6 lần hoặc hơn của nguồn cung mới. Thực tế toán học này đã tạo ra áp lực tăng mạnh mẽ kéo dài hàng tháng trời.

Mô hình học thuật cho thấy những cú sốc cung này có thể kích hoạt quỹ đạo giá siêu nhân nguyên trong những điều kiện nhất định. Khi cung cấp lỏng giảm xuống dưới khoảng 2 triệu BTC trong khi nhu cầu của tổ chức vẫn mạnh, các mua hàng ngày tương đối hạn chế có thể dẫn đến sự tăng giá theo đường cong. Khung của Rudd và Porter cho thấy rằng các tỉ lệ tích lũy của tổ chức từ 1,000-4,000 BTC một ngày, dễ dàng đạt được khi quan sát dòng chảy ETF có thể dẫn đến mức giá Bitcoin sáu hoặc bảy con số trong nhiều năm nếu được duy trì.

Sự tương phản giữa giai đoạn quyền lực của nhu cầu tổ chức này và môi trường hiện tại nơi nhu cầu tụt hậu so với cung cho thấy tính nhạy cảm của Bitcoin với sự thay đổi dòng chảy biên. Dù giá trị vốn hóa thị trường của Bitcoin vào khoảng $2 nghìn tỷ, những dòng chảy hàng ngày đo được trong phạm vi hàng chục triệu đô la có thể định hình hành động giá ngắn hạn. Khi các tổ chức chuyển từ hấp thụ 3-5 lần sản lượng hàng ngày sang hấp thụ ít hơn sản lượng hàng ngày, tác động này xuất hiện nhanh chóng trong động lượng giá và biến động.

Sự đảo chiều mạnh từ dòng chảy kỷ lục vào đầu tháng 10 sang dòng chảy ra bền vững vào cuối tháng thể hiện sự biến động này. Bitcoin đã đạt đỉnh trên $126,000 nhờ sức mạnh của các dòng chảy vào đầu tháng 10, chỉ để hợp nhất trong phạm vi $105,000-$110,000 khi dòng chảy ra kéo dài suốt cuối tháng. Sự giảm $20,000+ từ đỉnh đến đáy xảy ra chỉ trong vài tuần, thể hiện sự thay đổi nhanh chóng của tâm lý khi người mua biên - trong trường hợp này là người phân bổ ETF tổ chức - rời khỏi thị trường.

Câu hỏi đối mặt với nhà đầu tư hiện nay là liệu nhu cầu tổ chức có khôi phục đến mức vượt qua cung, phục hồi các động lực thuận lợi mà đã thúc đẩy cuộc biểu tình của Bitcoin, hay liệu sự yếu kém hiện tại của nhu cầu duy trì hoặc trở nên tệ hơn, buộc phải định giá lại mạnh mẽ hơn. Tiền lệ lịch sử cung cấp hướng dẫn hạn chế, vì ETF Bitcoin giao ngay đại diện cho một sự đổi mới cấu trúc mà hành vi qua các chu kỳ thị trường hoàn chỉnh vẫn chưa được biết đến. Câu trả lời có thể xuất hiện qua dữ liệu dòng chảy hàng ngày đã trở thành chỉ báo theo dõi chặt chẽ nhất theo thời gian thực về quỹ đạo tiếp nhận tổ chức của Bitcoin.

Các Tác Động Kinh Tế Vĩ Mô, Quy Định, và Tâm Lý Thúc Đẩy Thay Đổi Nhu Cầu

Sự thay đổi kịch tính trong nhu cầu về Bitcoin của các tổ chức vào cuối năm 2025 phản ánh một sự hội tụ của các áp lực kinh tế vĩ mô, sự không chắc chắn về quy định và sự phát triển của tâm lý thị trường. Hiểu các yếu tố này cung cấp bối cảnh tại sao các nhà đầu tư tổ chức trước đây quyết liệt lại đột ngột rút lui, cho phép nhu cầu giảm dưới nguồn cung mới lần đầu tiên trong nhiều tháng.

Chính sách tiền tệ đại diện cho lực lượng kinh tế vĩ mô chính định hình khả năng chịu rủi ro của tổ chức. Lập trường thận trọng của Cục Dự trữ Liên bang Mỹ về các đợt cắt giảm lãi suất tiếp theo là không chắc chắn chính xác khi Bitcoin đạt gần mức cao kỷ lục. Sau khi ngân hàng trung ương cắt giảm lãi suất vào tháng 10 năm 2025, Chủ tịch Jerome Powell đã gieo mối nghi ngại về một động thái vào tháng 12, lưu ý rằng một đợt cắt giảm khác là "không đảm bảo." Tuyên bố này đã kích hoạt một sự tái định giá qua các tài sản rủi ro, với việc các nhà đầu tư điều chỉnh lại kỳ vọng cho tốc độ nới lỏng tiền tệ.

Mối tương quan của Bitcoin với các tài sản rủi ro rộng hơn đã tăng cường qua năm 2024 và 2025. Phân tích cho thấy mối tương quan của Bitcoin với chỉ số S&P 500 đã đạt 0.77 vào năm 2024, tăng từ 0.3 vào năm 2020, biến Bitcoin từ một tài sản thay thế không tương quan thành một phần mở rộng của khẩu vị rủi ro thị trường chứng khoán có beta cao. Khi thị trường chứng khoán gặp áp lực, như đã xảy ra sau khi các báo cáo thu nhập công nghệ đáng thất vọng vào cuối tháng 10 năm 2025, Bitcoin chịu áp lực bán có tỷ lệ hoặc gia tăng. Mối tương quan ngược của tiền điện tử với Chỉ số Đô la Mỹ đạt -0.72 vào năm 2024, nghĩa là sự mạnh mẽ của đồng đô la, thường liên quan đến việc định vị rủi ro, trùng hợp với yếu kém của Bitcoin.

Kỳ vọng lãi suất ảnh hưởng trực tiếp đến quyết định phân bổ vốn của tổ chức. Khi lợi suất kho bạc tăng lên theo kỳ vọng về tỷ lệ duy trì cao hơn, chi phí cơ hội của việc giữ các tài sản không tạo ra lợi nhuận như Bitcoin tăng lên. Những người phân bổ của tổ chức phải đối mặt với áp lực để biện minh cho vị trí của Bitcoin khi các tỷ lệ không có rủi ro cung cấp lợi nhuận hấp dẫn mà không có sự biến động vốn có trong các thị trường tiền điện tử. Sự tái định giá của các kỳ vọng tỷ lệ sau bình luận tháng 10 của Powell đã đóng góp vào việc bán ra của các tổ chức mà đã biểu hiện trong dòng chảy ra của quỹ ETF Bitcoin.

Nỗi lo kinh tế vĩ mô rộng hơn đã làm tăng thêm những động lực này. Lạm phát dai dẳng, tỷ lệ lãi suất cao và sự không chắc chắn xung quanh chính sách của Fed đã tạo ra môi trường của sự thận trọng nâng cao.Content: giữa các nhà đầu tư tổ chức. Bóng ma của khả năng chính phủ Mỹ đóng cửa vào cuối tháng Mười đã làm gia tăng sự bất ổn chính trị, thúc đẩy các biện pháp giảm rủi ro trong danh mục đầu tư. Những lo ngại cụ thể về tiền điện tử, bao gồm các sự cố bảo mật sàn giao dịch định kì và các hành động thực thi quy định, duy trì mức phí rủi ro cao đối với việc tiếp xúc với tiền điện tử.

Cảnh quan quy định trình bày một bức tranh phức tạp về tiến bộ đan xen với sự bất ổn liên tục. Việc phê duyệt ETF Bitcoin theo giá giao ngay vào tháng 1 năm 2024 đại diện cho sự ủng hộ quan trọng về mặt quy định, xác nhận tính hợp pháp của Bitcoin như một loại tài sản có thể đầu tư cho các đơn vị tham gia tổ chức. Tuy nhiên, các câu hỏi về quy định tiền điện tử rộng lớn hơn, đặc biệt là về phân loại và xử lý các tài sản kỹ thuật số khác, tiếp tục tạo ra sự bất ổn.

Quan điểm của chính quyền Trump về quy định tiền điện tử đã tạo ra sự lạc quan ban đầu nhưng việc thực hiện không rõ ràng. Trong khi lời hùng biện chiến dịch cho thấy một môi trường quy định thuận lợi hơn cho các tài sản kỹ thuật số, các triển khai chính sách cụ thể vẫn còn mơ hồ đến cuối năm 2025. Sự chuyển đổi lãnh đạo của Ủy ban Chứng khoán và Giao dịch, với việc Paul S. Atkins được xác nhận là Chủ tịch vào tháng 4 năm 2025, đã nâng cao kỳ vọng về sự chấp thuận nhanh chóng cho các sản phẩm tiền điện tử bổ sung và rõ ràng hơn về quy định. Tuy nhiên, việc chuyển đổi cảm xúc tích cực về tiền điện tử thành những thay đổi chính sách cụ thể diễn ra chậm hơn so với những gì thị trường mong đợi.

Các nhà đầu tư tổ chức đặc biệt coi trọng sự rõ ràng về quy định, vì khung tuân thủ và yêu cầu vốn phụ thuộc vào sự phân loại dứt khoát của các tài sản và hoạt động. Sự thiếu vắng luật tiền điện tử toàn diện hoặc hướng dẫn rõ ràng từ cơ quan khiến nhiều nhà phân bổ lớn, đặc biệt là những người chịu các tiêu chuẩn ủy thác nghiêm ngặt, thận trọng về việc tiếp xúc đáng kể với tiền điện tử. Cho đến khi các câu hỏi quy định chính được giải quyết, một phần nhu cầu tổ chức tiềm năng vẫn bị khóa lại mặc dù có sẵn quyền truy cập vào ETF được quy định.

Những cân nhắc về cấu trúc thị trường đã ảnh hưởng đến hành vi của tổ chức vào cuối năm 2025. Sự tập trung tài sản ETF trong IBIT của BlackRock đã dấy lên lo ngại về rủi ro hệ thống. Như một phân tích đã lưu ý, loại bỏ ảnh hưởng của IBIT, ngành ETF còn lại sẽ chứng kiến dòng tiền ra ròng 1,2 tỷ đô la đến hết năm 2025. Sự tập trung này có nghĩa là bất kỳ thay đổi nào trong dòng tiền của BlackRock hoặc tâm lý của khách hàng có thể ảnh hưởng không cân xứng đến nhu cầu ETF tổng thể. Khi IBIT trải qua việc đổi tiền trong ngày lớn nhất kể từ tháng 8 vào ngày 30 tháng 10 năm 2025, nó cho thấy rằng ngay cả quỹ thành công nhất cũng phải đối mặt với áp lực bán.

Các chỉ số tâm lý phản ánh sự suy giảm trong tâm lý thị trường. Chỉ số Sợ hãi & Tham lam đã trượt sâu hơn vào vùng "sợ hãi" cho đến cuối tháng Mười, cho thấy niềm tin của nhà giao dịch đã xói mòn ngay cả khi giá cả vẫn ở mức cao so với tiêu chuẩn lịch sử. Cuộc thảo luận trên mạng xã hội đã chuyển từ niềm phấn khích trong đợt tăng "Uptober" sang lo lắng và tranh luận về tính bền vững của thị trường sau khi đảo chiều thành dòng tiền ra. Sự dịch chuyển cảm xúc này thường trở nên tự củng cố, khi niềm tin suy giảm thúc đẩy việc bán hàng mà xác nhận mối quan tâm và kích hoạt việc bán bổ sung.

Các yếu tố kỹ thuật đã góp phần vào sự chuyển dịch nhu cầu. Sự tăng giá nhanh chóng của Bitcoin lên $126,000 đã mở rộng đáng kể trên các mức kháng cự tâm lý và đường trung bình động đã giữ các đợt tăng giá trước đó. Khi giá kéo dài quá xa quá nhanh, việc chốt lời trở thành hành vi hợp lý cho các tổ chức đã tích lũy được ở mức thấp hơn nhiều. Sự vắng mặt của việc mua tiếp tục trên $120,000 cho thấy sự cạn kiệt nhu cầu ngắn hạn, khiến các nhà giao dịch định hướng kỹ thuật giảm bớt sự tiếp xúc hoặc thiết lập các vị thế ngắn.

Cấu trúc thị trường phái sinh cung cấp cái nhìn sâu sắc bổ sung về vị thế của tổ chức. Cơ sở hợp đồng tương lai Bitcoin CME - phí chênh lệch của hợp đồng tương lai so với giá giao ngay - đã giảm xuống mức thấp nhất trong nhiều năm cho đến cuối tháng Mười. Sự nén này thường cho thấy rằng người tham gia thích bán hợp đồng tương lai hơn là thiết lập vị thế mua dài, cho thấy sự hoài nghi về việc tăng giá trong ngắn hạn. Tỷ lệ tài trợ thấp trên các hợp đồng tương lai vĩnh viễn xác nhận nhu cầu hạn chế đối với việc tiếp xúc dài hạn có đòn bẩy, vì người đầu cơ tránh phải trả chi phí để duy trì vị thế tăng giá.

Việc tái cân bằng danh mục đầu tư của các tổ chức có thể đã góp phần vào dòng tiền ra. Hiệu suất mạnh mẽ của Bitcoin trong suốt năm 2024 và đầu năm 2025 đã làm tăng trọng lượng của nó trong danh mục đầu tư ban đầu thiết lập các vị trí nhỏ. Khi kích thước vị trí phát triển vượt quá các phân bổ mục tiêu, các nhà đầu tư tổ chức phải đối mặt với áp lực cắt giảm bất kể quan điểm giá ngắn hạn, đặc biệt là vào cuối năm khi hiệu suất được khóa lại. Việc bán cơ học này từ việc tái cân bằng có thể xảy ra độc lập với các quan điểm cơ bản về triển vọng dài hạn của Bitcoin.

Sự tương tác của các yếu tố này - sự không chắc chắn về chính sách tiền tệ, sự mơ hồ về quy định, suy giảm tâm lý và kiệt sức kỹ thuật - đã tạo ra các điều kiện mà nhu cầu của tổ chức từng chi phối dòng chảy thị trường chuyển sang bán hoặc trung lập. Kết quả toán học biểu hiện tại điểm giao cắt đầu tháng Mười Một nơi nhu cầu của tổ chức giảm xuống dưới nguồn cung khai thác hàng ngày. Liệu điều này đại diện cho một giai đoạn hợp nhất tạm thời hay một sự đảo ngược đáng lo ngại hơn của xu hướng chấp nhận của tổ chức vẫn là câu hỏi trung tâm cho triển vọng ngắn hạn của Bitcoin.

Rủi ro và Hậu quả đối với Giá Bitcoin và Cấu trúc Thị trường

Giai đoạn kéo dài mà nhu cầu của tổ chức không theo kịp sản xuất Bitcoin hàng ngày giới thiệu một số rủi ro liên kết với nhau đối với sự ổn định giá cả và cấu trúc thị trường. Để hiểu các rủi ro này, cần phải xem xét các kịch bản tiềm năng từ hợp nhất lành tính đến sự suy thoái nhu cầu đáng lo ngại hơn, cùng với các tác động của chúng đối với các nhóm tham gia thị trường khác nhau.

Rủi ro tức thì nhất liên quan đến áp lực giá giảm nếu việc bán của tổ chức kéo dài hoặc tăng tốc. Đỉnh điểm của Bitcoin vào tháng Mười ở mức trên $126,000 đã hình thành một đỉnh cục bộ mà thị trường cho đến nay không đạt được lại. Mỗi lần cố gắng tăng giá trở lại mức đó đều gặp phải áp lực bán, tạo ra mô hình của các mức cao thấp hơn mà các nhà phân tích kỹ thuật coi là sự suy giảm xu hướng. Nếu không có sự mua lại của tổ chức thông qua ETF để hấp thụ cả nguồn cung khai thác hàng ngày và việc bán của người giữ hiện có, Bitcoin đối diện với khả năng thử nghiệm các mức hỗ trợ thấp hơn.

Vùng từ $100,000 đến $105,000 đại diện cho khu vực hỗ trợ chính đầu tiên nơi mà người mua có thể xuất hiện với đủ quy mô để ổn định giá cả. Mức độ này trùng với một số yếu tố kỹ thuật: đường trung that they no longer find Bitcoin attractive at current valuations, it challenges the narrative that scarcity alone justifies premium pricing. This psychological shift can prove more damaging than immediate price weakness, as it undermines the fundamental thesis driving long-term investment.

Các công ty kho bạc doanh nghiệp đối diện với rủi ro nghiêm trọng nếu nhu cầu từ các tổ chức vẫn giữ nguyên ở mức thấp và giá Bitcoin không tiến triển. Như đã được tài liệu trước đó, các công ty này đã tích lũy khối lượng nợ đáng kể trong quá trình xây dựng vị trí Bitcoin, tạo ra các nghĩa vụ cố định phải được phục vụ bất kể tình trạng của thị trường. Nếu Bitcoin củng cố hoặc giảm trong khi nhu cầu từ các tổ chức vẫn yếu, các công ty kho bạc mất khả năng phát hành cổ phiếu với lợi thế so với NAV, ngăn chặn cơ chế huy động vốn chính của họ. Tình huống này có thể buộc phải bán tháo từ các tổ chức quá mức, tăng thêm áp lực giá xuống chính khi các thị trường không thể hấp thụ nó.

Ngành công nghiệp khai thác đối mặt với áp lực tương tự. Với gánh nặng nợ gần lên đến 13 tỷ đô la và nhiều công ty phải gánh chịu chi phí lãi suất vượt quá thu nhập hoạt động, những người khai thác yêu cầu giá Bitcoin cao kéo dài để duy trì lợi nhuận. Nếu giá giảm trong khi chi phí hoạt động vẫn cao, những người khai thác kém hiệu quả đối mặt với nguy cơ phá sản, có thể giảm tỷ lệ băm mạng và an ninh. Mặc dù cơ chế điều chỉnh độ khó của Bitcoin bù đắp cho những thay đổi trong tỷ lệ băm theo thời gian, tình trạng đau khổ nghiêm trọng của người khai thác có thể tạo ra sự dễ bị tổn thương hoặc vấn đề về nhận thức tạm thời trong mạng mà làm suy yếu niềm tin.

Rủi ro trong kênh phân phối xuất hiện nếu các nền tảng quản lý tài sản và cố vấn tài chính trở nên kém hăng hái về việc phân bổ ETF Bitcoin sau khi hiệu suất gây thất vọng. Câu chuyện chấp nhận từ các tổ chức phụ thuộc một phần vào việc ETF Bitcoin được chấp nhận trên các nền tảng môi giới lớn và công ty chủ chốt. Trong khi một số công ty như Morgan Stanley đã bắt đầu cho phép cố vấn truy cập, nhiều nền tảng lớn bao gồm Merrill Lynch, Wells Fargo, và UBS vẫn hạn chế việc quảng cáo chủ động các sản phẩm tiền điện tử. Tính dưới hiệu suất kéo dài hoặc tiếp tục dòng chảy ra ngoài có thể trì hoãn hoặc đảo ngược tiến trình tới chấp nhận rộng hơn trên nền tảng, giới hạn thị trường tiềm năng có thể tiếp cận cho các sản phẩm ETF.

Rủi ro pháp lý gia tăng trong những giai đoạn căng thẳng của thị trường. Các nhà hoạch định chính sách và cơ quan quản lý thường phản ứng với sự biến động và tổn thất của người tiêu dùng bằng cách thực hiện các hạn chế hoặc giám sát bổ sung. Mặc dù sự chấp thuận ETF Bitcoin giao ngay đại diện cho tiến trình pháp lý, sự suy yếu thị trường liên tục đi kèm với tổn thất của nhà đầu tư bán lẻ có thể gây ra sự hoài nghi mới về sự phù hợp của các sản phẩm tiền điện tử cho các danh mục đầu tư chủ đạo. Rủi ro này trở nên đặc biệt nghiêm trọng nếu các sản phẩm có đòn bẩy hoặc công cụ phái sinh phức tạp góp phần vào những biến động của thị trường tạo ra các tiêu đề tiêu cực.

Tuy nhiên, không phải tất cả các hệ quả của việc giảm nhu cầu từ các tổ chức đều báo trước thảm họa. Sự hợp nhất thị trường sau khi tăng nhanh thực hiện các chức năng lành mạnh trong việc phát hiện giá và làm suy yếu các chủ sở hữu yếu. Bitcoin đã nhiều lần chứng minh sự phục hồi qua các đợt giảm 30%, 50% hay thậm chí 70% trước khi tiếp tục xu hướng tăng và vượt qua các đỉnh trước đó. Tình hình hiện tại có thể đại diện cho biến động bình thường trong một thị trường bò đang diễn ra hơn là một thay đổi chế độ cơ bản.

Sự nén lại của các khoản chênh lệch NAV kho bạc doanh nghiệp, mặc dù đau đớn cho cổ đông, tạo ra một nền tảng sạch hơn cho sự tăng trưởng bền vững. Các công ty hiện giao dịch gần NAV cung cấp cơ hội tiếp xúc trực tiếp với Bitcoin mà không trả tiền cho các giá trị được thêm vào đáng ngờ. Lần làm lại này phân tách các nhà điều hành kỷ luật từ các thực thể quảng bá, có thể củng cố ngành lâu dài ngay lúc đau đớn ngắn hạn vẫn tồn tại.

Hậu quả cuối cùng của sự yếu kém nhu cầu của các tổ chức phụ thuộc vào việc liệu các nhóm người mua thay thế có xuất hiện để lấp đầy khoảng trống hay không. Các nhà đầu tư bán lẻ, các thực thể chủ quyền khám phá dự trữ Bitcoin, sự tích lũy liên tục của những người tin tưởng hiện tại, hoặc sự quan tâm từ các tổ chức mới sau khi hợp nhất đều có thể cung cấp sự hỗ trợ nhu cầu. Những tháng tới sẽ tiết lộ liệu sự thoái trào của các tổ chức cuối năm 2025 đại diện cho một cuộc di cư đáng lo ngại hay chỉ đơn thuần là một sự gián đoạn trước làn sóng chấp nhận tiếp theo.

Triển Vọng Tương Lai: Những Điều Cần Xảy Ra Để Nhu Cầu Đáp Ứng

Đảo ngược động thái hiện tại mà nhu cầu từ các tổ chức tụt lại sau nguồn cung khai thác của Bitcoin đòi hỏi phân tích các tác nhân xúc tác có thể khôi phục hoặc tăng tốc dòng chảy vào ETF và kho bạc doanh nghiệp. Nhiều sự phát triển tiềm năng có thể dịch chuyển cân bằng cung cầu trở lại hướng ưu thế của cầu, mặc dù khả năng xảy ra và thời gian vẫn không chắc chắn.

Điều kiện kinh tế vĩ mô đại diện cho tác nhân xúc tác tiềm năng mạnh nhất. Một sự cắt giảm rõ ràng từ Cục Dự trữ Liên bang hướng tới nới lỏng tiền tệ dài hạn sẽ giảm chi phí cơ hội của việc giữ Bitcoin không có lợi nhuận và cải thiện khẩu vị rủi ro trong các danh mục đầu tư của tổ chức. Nếu áp lực lạm phát giảm trong khi tăng trưởng kinh tế vẫn ổn định, tạo ra môi trường "Goldilocks" cho các tài sản rủi ro, các nhà phân bổ tổ chức sẽ có khả năng tăng sự tiếp xúc với tiền điện tử. Việc cắt giảm lãi suất kết hợp với kết thúc thắt chặt định lượng có thể đưa vào thị trường một lượng thanh khoản mới mà theo lịch sử chảy một phần vào các thị trường Bitcoin và tiền điện tử.

Sự rõ ràng về pháp lý có thể mở khóa nhu cầu tổ chức tiềm năng rất lớn hiện đang bị ngăn cản bởi các ràng buộc tuân thủ. Pháp luật tiền điện tử toàn diện thiết lập các khung phân loại rõ ràng, tiêu chuẩn quản lý, và giám sát pháp lý sẽ loại bỏ một trở ngại lớn đối với sự tham gia của tổ chức. Trong khi sự chấp thuận ETF Bitcoin giao ngay đại diện cho tiến bộ đáng kể, nhiều nhà phân bổ tiềm năng đang chờ hướng dẫn dứt khoát hơn trước khi cam kết vốn đáng kể. Nếu Quốc hội thông qua luật tiền điện tử toàn diện hoặc các cơ quan quản lý đưa ra hướng dẫn rõ ràng, có thể kích hoạt một làn sóng mua của các tổ chức trước đây bị hạn chế.

Sự đa dạng hóa địa lý của các sản phẩm ETF Bitcoin có thể mở rộng thị trường tiềm năng đáng kể. Các ETF Hoa Kỳ hiện đang chi phối dòng chảy, nhưng các sản phẩm tương tự ở các thị trường lớn như Châu Âu, Châu Á, và các nền kinh tế mới nổi có thể khai thác các hồ bơi vốn tổ chức mới. Một số khu vực pháp lý đã cung cấp các sản phẩm ETP tiền điện tử, nhưng mở rộng sự sẵn có của sản phẩm tại các trung tâm tài chính lớn sẽ mở rộng khả năng tiếp cận. Nếu các quỹ đầu tư tài sản quốc gia, hệ thống hưu trí, hoặc công ty bảo hiểm ở các khu vực pháp lý bổ sung có được sự chấp thuận pháp lý để tiếp xúc với Bitcoin, nó sẽ đa dạng hóa và có thể mở rộng nhu cầu vượt xa dòng chảy hiện tại của Hoa Kỳ.

Sự đổi mới sản phẩm trong cấu trúc ETF có thể thu hút các phân khúc nhà đầu tư khác nhau. Việc ra mắt các quyền chọn trên các ETF Bitcoin, các sản phẩm có lợi suất cao, hoặc các chiến lược tiền điện tử được quản lý tích cực có thể hấp dẫn các tham gia tổ chức tìm kiếm sự tiếp xúc tinh tế hơn so với việc nắm giữ giao ngay đơn giản. Если các nhà tài trợ ETF lớn tung ra các sản phẩm nhắm mục tiêu các trường hợp sử dụng cụ thể - tạo thu nhập, bảo vệ nhược điểm, giao dịch chiến thuật - họ có thể nắm bắt nhu cầu từ các nhà phân bổ cảm thấy việc tiếp xúc giao ngay là không hấp dẫn.

Việc áp dụng của công ty ngoài các công ty kho bạc có thể tạo ra nhu cầu gia tăng. Nếu các công ty lớn ngoài ngành công nghiệp tiền điện tử bắt đầu dành phần tài sản đáng kể của dự trữ tiền mặt cho Bitcoin, như Strategy tiên phong, nó sẽ báo hiệu sự chấp nhậm rộng rãi hơn và có thể kích hoạt sự chấp nhận cạnh tranh. Mô hình hoạt động tốt nhất khi các công ty có thể phát hành cổ phiếu với các khoản chênh lệch so với NAV, do đó sự hào hứng của thị trường đổi mới sẽ có khả năng đồng hành cùng bất kỳ sự mở rộng nào của xu hướng này. Sự chấp nhận của chủ quyền sẽ còn có ý nghĩa hơn nữa - nếu các quốc gia thiết lập các dự trữ Bitcoin vượt xa El Salvador và Cộng hòa Trung Phi, tác động cung có thể chứng minh đáng kể do quy mô phân bổ tiềm năng.

Cải thiện kinh tế của người khai thác có thể giúp giảm áp lực bán. Nếu các khai thác Bitcoin chuyển đổi thành công sang các mô hình kinh doanh bền vững kết hợp AI và doanh thu HPC cùng hoạt động khai thác, sự phụ thuộc của họ vào việc bán Bitcoin mới được khai thác sẽ giảm. Chuyển đổi này sẽ hiệu quả loại bỏ một phần cung hàng ngày từ các thị trường thậm chí không cần tăng nhu cầu, thắt chặt cân bằng cung cầu. Sự thành công của sự chuyển đổi này vẫn không chắc chắn dựa trên gánh nặng nợ khổng lồ mà những người khai thác đã tích lũy, nhưng sự phát triển tích cực sẽ cải thiện cấu trúc thị trường.

Các yếu tố kỹ thuật có thể kích thích mua lặp lại nếu Bitcoin thiết lập hỗ trợ rõ ràng ở mức hiện tại. Các nhà giao dịch và thuật toán theo dõi tín hiệu đảo chiều có thể bắt đầu mua nếu Bitcoin kiểm tra và giữ vững hỗ trợ ở mức $105,000-$110,000 nhiều lần, tạo ra một mô hình tích lũy mà các nhà phân tích kỹ thuật giải thích là sự tích lũy. Các chiến lược theo đà đã bán ra khi Bitcoin phá vỡ dưới các mức quan trọng sẽ đảo chiều thành mua nếu Bitcoin giành lại các ngưỡng kỹ thuật quan trọng, có thể tạo ra động lực tự gia cố tăng lên.

Phân tích kịch bản giúp định khung các kết quả có thể xảy ra trong những tháng tới. Trong một kịch bản cơ bản, nhu cầu từ các tổ chức vẫn gần bằng mức hiện tại, đối diện hoặc hơi hụt nguồn cung khai thác. Bitcoin củng cố trong phạm vi từ $95,000 đến $115,000, mà không có xu hướng tăng bền vững hoặc đột phá đáng kể. Kết quả này yêu cầu các điều kiện vĩ mô ổn định mà không có cải thiện hoặc xuống cấp đáng kể, tình trạng ổn định pháp lý tiếp tục, và không có yếu tố xúc tác chính nào nổi lên làm thay đổi đáng kể tâm lý.

Một kịch bản lạc quan hình dung sự quan tâm mới từ các tổ chức do điều kiện vĩ mô cải thiện, phát triển pháp lý tích cực, hoặc thành công trong việc thiết lập kỹ thuật. Luồng đầu tư vào ETF tiếp tục ở mức vượt quá cung khai thác, có thể đạt tới 2-3 lần mức cung hàng ngày.Sản xuất như đã xảy ra vào tháng 5 năm 2025. Bitcoin vượt qua ngưỡng kháng cự $125,000 và mở rộng lên mức cao kỷ lục mới trong phạm vi $140,000-$160,000 vào giữa năm 2026. Kết quả này sẽ khôi phục động lực cung-cầu thuận lợi đã thúc đẩy đợt phục hồi của năm 2024-2025 và xác nhận câu chuyện về sự chấp nhận bullish.

Một kịch bản tiêu cực là dòng tiền của tổ chức chảy ra ngày càng tăng thay vì đảo ngược, có thể do sự suy thoái kinh tế vĩ mô, các thất bại về quy định, hoặc những thất bại hệ thống trong số các công ty ngân quỹ doanh nghiệp. Nhu cầu giảm xuống còn 50-75% so với cung khai thác hàng ngày, buộc Bitcoin phải xóa bỏ lượng cung dư thừa thông qua sự suy giảm giá. Tiền điện tử thử nghiệm ngưỡng hỗ trợ $80,000-$90,000, có thể phá vỡ dưới các mức này nếu áp lực bán tăng cường. Kết quả này sẽ yêu cầu các chất xúc tác tiêu cực đáng kể - suy thoái, chuyển hướng quyết đoán của Fed, cuộc đàn áp quy định lớn, hoặc sự thất bại lây lan của các công ty ngân quỹ.

Xác suất cho các kịch bản này vẫn vốn là không chắc chắn và phụ thuộc vào sự phát triển trên nhiều chiều. Những người tham gia thị trường nên theo dõi một số chỉ số chính để đánh giá kịch bản nào đang hình thành:

Dữ liệu luồng ETF cung cấp tín hiệu thời gian thực trực tiếp nhất về nhu cầu của tổ chức. Báo cáo luồng hàng ngày và hàng tuần tiết lộ liệu việc bán cuối tháng Mười có đại diện cho một điều chỉnh tạm thời hay đánh dấu sự bắt đầu của cuộc xuất cảnh tổ chức bền vững. Nếu các luồng ổn định gần trung lập hoặc trở lại dòng chảy nhỏ, điều đó gợi ý sự hợp nhất thay vì sự cố. Nếu dòng chảy ra tăng tốc hoặc gắng sức trong nhiều tuần liên tiếp, các kịch bản tiêu cực trở nên đáng tin cậy hơn.

Các chỉ số trên chuỗi tiết lộ liệu những người nắm giữ dài hạn có vẫn cam kết hay bắt đầu phân phối. Phần trăm nguồn cung Bitcoin không được di chuyển trong 6 tháng trở lên, hiện khoảng 75%, chỉ ra sự cam kết trong số những người giữ hiện tại. Nếu chỉ số này giảm nhiều, ngụ ý những người nắm giữ dài hạn đang bán, nó sẽ báo hiệu sự suy yếu của sự hỗ trợ cơ bản. Dự trữ sàn giao dịch và mô hình chuyển giao đến hoặc từ các sàn giao dịch cung cấp cái nhìn sâu sắc về liệu những người nắm giữ chuẩn bị bán hay tiếp tục tích lũy để lưu trữ dài hạn.

Hành vi ngân quỹ doanh nghiệp chỉ ra liệu mô hình ngân quỹ tài sản kỹ thuật số có giữ được khả năng sống còn hay không. Nếu các công ty ngân quỹ nối lại việc mua Bitcoin sau khi NAV bị ép, điều đó cho thấy rằng mô hình thích ứng và sống sót. Nếu các giao dịch mua vẫn bị đóng băng hoặc các công ty bắt đầu bán tài sản để phục vụ nợ, điều đó chỉ ra các vấn đề cấu trúc có thể buộc phải thanh lý.

Áp lực bán từ các thợ đào tiết lộ liệu những người sản xuất có thêm vào hay giảm cung thị trường ngoài sự phát hành mới. Theo dõi số dư ví của thợ đào cho thấy liệu các đồng tiền mới khai thác có ngay lập tức đạt các sàn giao dịch hay nằm trong các ngân quỹ của thợ đào. Sự bán hàng tăng từ thợ đào sẽ gia tăng sự yếu kém cầu của tổ chức, trong khi sự giữ của thợ đào sẽ bù đắp phần nào sự giảm mua ETF.

Điều kiện kinh tế vĩ mô và chính sách của Fed vẫn là lực lượng bên ngoài chi phối. Giao tiếp của Fed, dữ liệu lạm phát, các báo cáo việc làm và định giá thị trường của các đợt cắt giảm lãi suất tương lai đều cung cấp cái nhìn sâu sắc về nền tảng vĩ mô cho các tài sản rủi ro. Cải thiện điều kiện giúp thị trường chứng khoán thường hỗ trợ Bitcoin, trong khi môi trường vĩ mô suy thoái tạo ra cản trở.

Diễn biến quy định tại các khu vực lớn có thể đóng vai trò quyết định. Hành động Quốc hội về lập pháp tiền điện tử toàn diện, các quy định của SEC, sự phối hợp quy định quốc tế, hoặc thông báo chấp nhận từ chủ quyền đều có thể ảnh hưởng đáng kể đến sự thèm ăn của các tổ chức đối với việc sở hữu Bitcoin.

Các nhà đầu tư và người tham gia thị trường đối mặt với các quyết định về vị trí khi gặp phải sự không chắc chắn này. Các phương pháp tiếp cận thận trọng đề xuất giảm tiếp xúc hoặc duy trì điểm dừng-lỗ chặt chẽ cho đến khi sự cân bằng cung-cầu cải thiện. Các chiến lược tích cực có thể xem giá hiện tại như cơ hội để tích lũy, đặt cược rằng sự suy yếu cầu tạm thời sẽ đảo ngược khi các điều kiện vĩ mô cải thiện. Các phương pháp cân bằng có thể duy trì vị thế trong khi phòng ngừa rủi ro xuống thông qua các tùy chọn hoặc kích thước vị trí thích hợp với sự không chắc chắn gia tăng.

Câu hỏi chính vẫn là liệu lộ trình chấp nhận lâu dài của Bitcoin có còn nguyên vẹn dù sự suy yếu cầu tạm thời của tổ chức. Nếu Bitcoin đại diện cho một tài sản dự trữ mới nổi hợp pháp và một phần không tương quan của danh mục, các giai đoạn tạm thời khi dòng ETF gây thất vọng nên được xem là cơ hội mua hơn là lý do để lo lắng. Tuy nhiên, nếu việc rút lui của tổ chức cho thấy rằng Bitcoin đã không thực hiện lời hứa về sự chấp nhận tài chính chính thống, sự yếu kém hiện tại có thể đánh dấu một bước lùi đáng kể hơn cần nhiều năm để khắc phục.

Quan điểm lịch sử cho thấy sự kiên nhẫn. Bitcoin đã vượt qua nhiều giai đoạn suy giảm cầu, tiêu đề bất lợi, và sự giảm giá 50% hoặc nhiều hơn, chỉ để phục hồi và đạt mức cao kỷ lục mới. Thị trường gấu dài nhất của tiền điện tử kéo dài khoảng 18 tháng từ đỉnh năm 2021 đến đáy cuối năm 2022, và giai đoạn đó bao gồm những thất bại ngoạn mục như Terra/Luna, Three Arrows Capital, Celsius, FTX, và những điều khác mà các điều kiện hiện tại không tiếp cận được về mức độ nghiêm trọng.

Khung cung-cầu được phát triển bởi Rudd và Porter cho thấy rằng cung cố định của Bitcoin tạo ra điều kiện để kể cả cầu duy trì khiêm tốn cũng có thể thúc đẩy gia tăng giá trị dài hạn đáng kể. Mô hình của họ chỉ ra rằng việc rút khỏi cung thanh khoản hàng ngày tương đương 1,000-4,000 BTC - dễ dàng đạt được bởi các ETF trong những giai đoạn mạnh mẽ - có thể đẩy Bitcoin về phía giá sáu hoặc bảy chữ số trong giai đoạn 5-10 năm nếu được duy trì. Thách thức là liệu cầu tổ chức có tiếp tục ở mức có thể thực hiện hành trình này hay việc giảm tốc vào cuối năm 2025 đại diện cho đỉnh cao nhất của làn đầu chấp nhận tổ chức.

Cuối cùng, con đường phía trước phụ thuộc vào việc Bitcoin chứng minh nó mang lại tiện ích đủ - liệu đó là hàng rào lạm phát, công cụ đa dạng hóa danh mục, giải pháp thay thế phi tập trung cho tài chính truyền thống, hay kho giá trị kỹ thuật số - để biện minh cho việc phân bổ tổ chức duy trì dù biến động và sự không chắc chắn về quy định. Những tháng tới sẽ cung cấp dữ liệu quan trọng cho thấy liệu sự chắc chắn của các tổ chức về đề xuất giá trị của Bitcoin có vượt qua thử thách lớn đầu tiên của mình kể từ khi ETF giao ngay giới thiệu kênh cầu mới mạnh mẽ nhưng biến động này.

Suy nghĩ cuối cùng

Hành trình của Bitcoin qua năm 2025 đã thử thách đề xuất cơ bản đứng sau mức định giá đa nghìn tỷ đô la của nó: rằng sự khan hiếm được lập trình, tự nó, biện minh cho việc định giá cao cấp và sự chấp nhận tổ chức liên tục. Lịch trình cung cố định của tiền điện tử đại diện cho một đặc điểm thanh thoát và không thể thay đổi trong thiết kế của nó, phân biệt Bitcoin từ các loại tiền tệ fiat chịu ảnh hưởng của các chính sách tiền tệ lạm phát và thậm chí cả vàng với cung khai thác hàng năm phản ứng với động lực giá. Việc giảm một nửa vào tháng 4 năm 2024 làm giảm phát hành mới còn khoảng 450 BTC mỗi ngày, tạo ra sự khan hiếm toán học mà người ủng hộ Bitcoin lập luận phải thúc đẩy tăng giá trị dài hạn khi sự chấp nhận ngày càng tăng.

Tuy nhiên, trải nghiệm cuối năm 2025 cho thấy rằng sự khan hiếm tự nó cung cấp sự hỗ trợ không đầy đủ cho giá khi cầu không xuất hiện ở mức mong đợi. Lần đầu tiên trong bảy tháng, cầu tổ chức thông qua các ETF Bitcoin giao ngay và sự tích lũy ngân quỹ doanh nghiệp đã giảm xuống dưới tốc độ cung khai thác hàng ngày đưa ra thách thức trực tiếp đối với cấu trúc thị trường Bitcoin."Certainly! Here is the translation of the non-markdown link content from English to Vietnamese:

Content: Tăng trưởng nhu cầu giảm chậm hoặc đảo ngược - giới thiệu rủi ro giảm mà sự khan hiếm tự nó không thể ngăn chặn. Các framework học thuật mô hình hóa các quỹ đạo giá Bitcoin minh chứng cho sự đối xứng này: nguồn cung cố định khuếch đại cả khả năng tăng từ tăng trưởng nhu cầu và khả năng giảm từ co thắt nhu cầu.

Các cân nhắc về cấu trúc thị trường cho thấy tầm quan trọng gia tăng của việc giám sát các dòng chảy của tổ chức. Xét rằng các Bitcoin ETF hiện nay chiếm khoảng 85% thời gian trong phát hiện giá, các sản phẩm này hoạt động như cơ chế truyền tải chính giữa các quyết định phân bổ vốn của tổ chức và giá giao ngay của Bitcoin. Khi các dòng chảy ETF đảo ngược, chúng trực tiếp loại bỏ nhu cầu khỏi thị trường đồng thời báo hiệu sự giảm sút niềm tin của tổ chức. Điều này tạo ra cả áp lực bán cơ học và các trở ngại tâm lý có thể trở thành tự tăng cường.

Quỹ đạo tương lai phụ thuộc vào các yếu tố phần lớn nằm ngoài tầm kiểm soát của giao thức Bitcoin. Các điều kiện kinh tế vĩ mô, đặc biệt là chính sách của Cục Dự trữ Liên bang và khẩu vị rủi ro rộng hơn, ảnh hưởng đến sự sẵn lòng của tổ chức trong việc phân bổ vào các tài sản biến động, không mang lại lợi suất. Các phát triển quy định trong các khu vực pháp lý lớn có thể mở khóa sự tham gia mới của tổ chức hoặc giới thiệu thêm các rào cản. Các cải tiến công nghệ về lưu giữ, thực thi, và cấu trúc sản phẩm có thể giảm ma sát và mở rộng thị trường có thể tiếp cận. Không một yếu tố nào trong số này liên quan đến nguồn cung cố định của Bitcoin, tuy nhiên tất cả đều ảnh hưởng sâu sắc đến nhu cầu và do đó giá cả.

Đối với các nhà đầu tư dài hạn, giai đoạn hiện tại củng cố nhiều bài học. Trước tiên, Bitcoin vẫn là một tài sản có độ biến động cao mà giá có thể giảm mạnh ngay cả từ các mức cao, bất kể các ràng buộc cung ứng. Thứ hai, sự chấp nhận của tổ chức thông qua ETF đại diện cho tiến bộ thực sự đối với sự chấp nhận chính thống nhưng giới thiệu các nguồn biến động mới khi các tổ chức chứng tỏ mình lớn thất thường hơn các nhà đầu tư cá nhân cam kết về ý tưởng. Thứ ba, sự tương tác giữa cung cố định và nhu cầu biến đổi tạo ra các kết quả không đối xứng - lợi nhuận to lớn trong các đợt tăng nhu cầu và các đợt giảm mạnh trong các đợt mất nhu cầu.

Luận điểm hỗ trợ đầu tư Bitcoin dài hạn chưa thay đổi cơ bản. Tiền điện tử này vẫn là tài sản kỹ thuật số lớn nhất, an toàn nhất và được công nhận rộng rãi nhất, với cơ sở hạ tầng đang phát triển, sự rõ ràng về quy định ngày càng được cải thiện và sự truy cập của tổ chức đang mở rộng. Lịch trình cung cấp của nó vẫn bất di bất dịch và thuộc tính khan hiếm của nó còn nguyên vẹn. Tuy nhiên, hiện thực hóa giá trị mà sự khan hiếm tạo ra một cách lý thuyết đòi hỏi sự tăng trưởng nhu cầu liên tục từ các tổ chức, công ty và cá nhân tìm Bitcoin đủ hấp dẫn để phân bổ vốn đáng kể mặc dù có sự biến động và bất định.

Sự ngắt kết nối cung-cầu hiện tại có thể đánh dấu một bước ngoặt quan trọng nơi thị trường phân tách việc chấp nhận của tổ chức bền vững khỏi sự dư thừa đầu cơ. Nếu Bitcoin vượt qua được giai đoạn giảm nhu cầu tổ chức này và cuối cùng thu hút sự quan tâm mới ở các mức giá cao hơn, nó sẽ củng cố trường hợp của Bitcoin như một lớp tài sản đang trưởng thành tìm thấy vị trí của mình trong các danh mục đầu tư đa dạng. Nếu thay vào đó sự thoái lui của tổ chức vẫn còn tồn tại hoặc gia tăng, đó sẽ là thách thức đối với các giả định về sự không thể tránh khỏi và tốc độ chấp nhận chính thống của Bitcoin.

Tiền điện tử này đã sống sót qua nhiều cuộc khủng hoảng và thị trường giá xuống trong suốt 16 năm lịch sử của mình, liên tục hồi phục để vượt qua các đỉnh trước đó. Liệu sự suy yếu về nhu cầu tổ chức vào năm 2025 có đại diện cho một thử thách theo chu kỳ khác mà Bitcoin sẽ vượt qua hay một trở ngại cơ cấu nghiêm trọng hơn vẫn cần được xét định. Câu trả lời sẽ xuất hiện thông qua dữ liệu dòng chảy hàng ngày, các chỉ số on-chain và hành động giá trong những tháng tới khi thị trường tiêu hóa thực tế rằng sự khan hiếm, mặc dù cần thiết, đòi hỏi nhu cầu duy trì để dịch thành sự gia tăng giá trị liên tục. Câu chuyện Bitcoin tiếp tục, nhưng chương tiếp theo của nó sẽ được viết bởi các nhà phân bổ tổ chức mà sự nhiệt tình của họ đã chứng minh là biến động hơn lịch trình cung cố định mà họ vẫn từng thấy hấp dẫn.