Trong khi các tiêu đề phương Tây tập trung vào đầu cơ tiền điện tử, một cuộc cách mạng tiền điện tử kỹ thuật số hoàn toàn khác đang diễn ra tại các nước Nam toàn cầu. Ở Nigeria, Kenya, Venezuela và Philippines, 1,4 tỷ người lớn không có tài khoản ngân hàng đang sử dụng Bitcoin, Ethereum, và stablecoin như các công cụ sinh tồn thiết yếu thay vì đầu tư. Họ gửi kiều hối với chi phí nhỏ so với truyền thống, bảo vệ tiết kiệm khỏi siêu lạm phát và truy cập thanh toán xuyên biên giới mà các ngân hàng không cung cấp.

Ray Youssef vẫn nhớ những cuộc gọi đến lúc nửa đêm. Người dùng tuyệt vọng từ Nigeria, Kenya, Venezuela vượt múi giờ vì một khoản kiều hối chưa được giải quyết, vì một thỏa thuận kinh doanh đang ở trong tình trạng lấp lửng, vì gia đình đang chờ tiền mà hệ thống ngân hàng truyền thống đã đóng băng hoặc trì hoãn trong nhiều ngày.

Là người sáng lập Paxful và hiện là CEO của NoOnes, Youssef đã nhận những cuộc gọi khẩn cấp này lúc ba giờ sáng từ những người dùng không có tài khoản ngân hàng, những người không biết tìm đến đâu.

"Tôi nhớ có những cuộc gọi vào lúc ba giờ sáng từ những người dùng không có tài khoản ngân hàng tuyệt vọng muốn chuyển tiền hoặc thanh toán," Youssef chia sẻ. "Đó là khi tôi nhận ra tiềm năng thực sự của tiền điện tử."

Trong khi truyền thông tài chính ở New York và London bị ám ảnh với sự biến động giá mới nhất của Bitcoin hoặc sự nổi lên của một đồng meme coin mới, các cuộc gọi vào nửa đêm này đại diện cho một nền kinh tế tiền điện tử song song hoạt động xa rời biểu đồ giao dịch. Với hàng tỷ người ở Nam toàn cầu, tiền điện tử không phải là các khoản đầu tư đầu cơ hoặc kế hoạch giàu nhanh.

Chúng là cơ sở hạ tầng thiết yếu cho sinh tồn, một dây cứu sinh nối kết những người đến nền kinh tế toàn cầu ở những nơi mà ngân hàng truyền thống đã thất bại có hệ thống.

Trong bài viết này, chúng tôi khám phá sự chênh lệch ngày càng lớn giữa diễn ngôn tiền điện tử phương Tây tập trung vào đầu cơ và tiếp nhận từ tổ chức, và thực tế hiện trường tại các thị trường nổi lên nơi tiền điện tử hoạt động như các công cụ tài chính quan trọng. Dựa trên dữ liệu từ Ngân hàng Thế giới, Chainalysis, các ngân hàng trung ương, và phỏng vấn với các nhà hoạt động như Youssef, những người làm việc trực tiếp với các cộng đồng chưa được phục vụ, chúng tôi khám phá cách tiền điện tử giải quyết vấn đề loại trừ tài chính tại các khu vực có 1,4 tỷ người lớn không có tài khoản ngân hàng.

Câu chuyện về tiền điện tử tại Nam toàn cầu thách thức các câu chuyện đang tồn tại về tài sản kỹ thuật số. Nó không phải là câu chuyện về biến động và đầu cơ, mà là của các chủ doanh nghiệp nhỏ ở Lagos, nông dân ở Ghana, sinh viên ở Philippines, và các bà mẹ ở Venezuela đang sử dụng tiền điện tử để giải quyết những vấn đề thực tế ngay lập tức mà tài chính truyền thống đã không thể giải quyết trong nhiều thập kỷ.

Hiểu rõ thực tế này đòi hỏi cái nhìn vượt qua các tiêu đề và xem xét các lý do cấu trúc tại sao, ở nhiều nơi trên thế giới, tiền điện tử đã trở thành điều không thể thiếu.

Khoảng Cách Ngân Hàng – Tại Sao Tài Chính Truyền Thống Thất Bại

Trong Các Thị Trường Nổi Lên

Phạm Vi Của Sự Loại Trừ Tài Chính

Các con số kể một câu chuyện rõ rệt về ai được tiếp cận hệ thống tài chính toàn cầu và ai vẫn còn ở ngoài. Theo Cơ sở dữ liệu Findex toàn cầu 2025 của Ngân hàng Thế giới, khoảng 1,4 tỷ người lớn trên toàn thế giới vẫn chưa có tài khoản tài chính tại ngân hàng hoặc nhà cung cấp tiền di động.

Mặc dù quyền sở hữu tài khoản toàn cầu đã tăng mạnh trong thập kỷ qua - từ 51 phần trăm vào năm 2011 lên 79 phần trăm vào năm 2025 - số dân không có tài khoản còn lại đang đối mặt với những rào cản đáng sợ để tham gia tài chính.

Phân bố địa lý của sự loại trừ tài chính cho thấy sự bất bình đẳng sâu sắc. Tại các nền kinh tế đang phát triển, quyền sở hữu tài khoản đã đạt tới 71 phần trăm vào năm 2021, tăng 30 điểm phần trăm kể từ năm 2011. Tuy nhiên, con số tổng thể này che giấu sự khác biệt đáng kể theo khu vực. Châu Phi cận Sahara chậm rất nhiều, chỉ có 40 phần trăm người trưởng thành trong khu vực có tài khoản tính đến năm 2021. Trong một số quốc gia trong khu vực, phần lớn người trưởng thành vẫn hoàn toàn nằm ngoài hệ thống tài chính chính thức.

Sự chênh lệch giới tính khiến tình trạng bất bình đẳng về địa lý ngày càng phức tạp hơn. Phụ nữ chiếm 55 phần trăm dân số không có tài khoản ngân hàng trên toàn cầu. Ngân hàng Thế giới ước tính rằng khoảng 742 triệu phụ nữ tại các nước đang phát triển không có quyền truy cập vào dịch vụ tài chính chính thức. Tại các nền kinh tế đang phát triển, khoảng cách giới tính trong quyền sở hữu tài khoản đã được thu hẹp từ chín điểm phần trăm vào năm 2017 xuống còn sáu điểm phần trăm vào năm 2021, đại diện cho sự tiến bộ nhưng cũng nhấn mạnh độ xa của hệ thống tài chính cần đi để đạt được sự bình đẳng giới.

Women's World Banking lưu ý rằng phụ nữ không có tài khoản ngân hàng có khả năng ít hơn 25 phần trăm so với nam giới nói rằng họ có thể sử dụng tài khoản tài chính độc lập, chỉ ra các vấn đề sâu sắc hơn ngoài việc chỉ tiếp cận tài khoản.

Những trở ngại để tiếp cận ngân hàng truyền thống rất phức tạp và liên quan với nhau. Khoảng cách đến chi nhánh ngân hàng gần nhất vẫn là một trở ngại lớn, đặc biệt là ở những vùng nông thôn nơi ngân hàng thấy ít động cơ lợi nhuận để thiết lập cơ sở hạ tầng vật lý.

Yêu cầu số dư tối thiểu và phí duy trì tài khoản vô hình làm cho những người ngu dốt không có đủ tiền để lưu trữ tiềm năng nhất. Các yêu cầu tài liệu, gồm chứng minh thư do chính phủ cấp, bằng chứng về địa chỉ và xác nhận công việc, loại trừ những người làm việc trong nền kinh tế không chính thức hoặc không có nhà ở ổn định.

Đối với người dùng của Ray Youssef, những rào cản này không phải là thống kê trừu tượng. Họ là người nông dân ở Ghana cần mua hạt giống nhưng không có tài khoản ngân hàng để nhận thanh toán cho vụ mùa của mình. Họ là người lao động tại gia ở Philippines gửi tiền về cho gia đình mình nhưng đối mặt với chi phí kiều hối ăn lớn vào thu nhập của mình. Họ là chủ doanh nghiệp nhỏ tại Nigeria không thể tiếp cận các nhà cung cấp quốc tế vì các ngân hàng địa phương không thể hoặc không sẵn sàng thúc đẩy giao dịch xuyên biên giới hiệu quả.

"Tôi không thể xây dựng các giải pháp cho một nông dân ở Ghana cần mua hạt giống nếu công việc kinh doanh của tôi đang bị bóp nghẹt bởi các nhà quản lý từ hàng ngàn dặm xa", Youssef giải thích, mô tả căng thẳng giữa việc phục vụ những người không có tài khoản ngân hàng và điều chỉnh cấu trúc quy định được thiết kế chủ yếu cho các tổ chức tài chính truyền thống.

Thất Bại Cơ Sở Hạ Tầng Và Chi Phí Chuyển Tiền

Các vấn đề với ngân hàng truyền thống tại các thị trường nổi lên không chỉ dừng lại ở việc tiếp cận tài khoản. Thậm chí những người có tài khoản thường xuyên gặp cơ sở hạ tầng không đủ khả năng đáp ứng nhu cầu tài chính cơ bản. Chuyển tiền xuyên biên giới là ví dụ rõ ràng nhất về những thất bại này.

Kiều hối đại diện cho một dây cứu sinh quan trọng cho hàng trăm triệu người trên toàn cầu. Vào năm 2024, kiều hối chuyển đến các nước có thu nhập thấp và trung bình ước đạt 905 tỷ USD, theo dữ liệu của Ngân hàng Thế giới.

Những dòng tiền này đã phát triển vượt cả Đầu tư Trực tiếp Nước ngoài và Hỗ trợ Phát triển Chính thức đến các khu vực đó. Đối với nhiều gia đình, kiều hối từ người thân làm việc ở nước ngoài cung cấp thu nhập cần thiết cho thực phẩm, giáo dục, chăm sóc sức khỏe và nhà ở.

Tuy nhiên, chi phí gửi kiều hối vẫn cố chấp cao. Cơ sở dữ liệu Giá Kiều Hối Toàn cầu của Ngân hàng Thế giới, theo dõi chi phí trên 367 hành lang quốc gia, cho thấy chi phí trung bình toàn cầu của việc gửi 200 USD trong kiều hối đạt 6,49 phần trăm trong quý đầu tiên của năm 2025. Con số này cao hơn gấp đôi mục tiêu của Liên Hiệp Quốc cho Mục tiêu Phát Triển Bền Vững là 3 phần trăm, được thiết lập dưới SDG 10.c.

Sự chênh lệch vùng miền làm cho những con số trung bình này càng đáng lo ngại hơn. Châu Phi cận Sahara, khu vực có tỷ lệ người trưởng thành không có tài khoản ngân hàng cao nhất, cũng đối mặt với chi phí kiều hối cao nhất. Tính đến quý hai năm 2024, gửi 200 USD đến Châu Phi cận Sahara có chi phí trung bình 8,37 phần trăm. Một số hành lang có chi phí vượt quá 10 phần trăm, có nghĩa là người gửi tiền về nhà mất hơn 20 USD cho mỗi 200 USD được chuyển.

Sự lựa chọn nhà cung cấp dịch vụ có ảnh hưởng đáng kể đến các chi phí này. Ngân hàng vẫn là kênh chi phí cao nhất cho kiều hối, tính phí trung bình 13,40 phần trăm trong quý hai của năm 2024. Các nhà điều hành chuyển tiền truyền thống như Western Union và MoneyGram tính phí thấp hơn nhưng vẫn trung bình 6,56 phần trăm trong cùng kỳ. Các dịch vụ chuyển tiền chỉ qua nền tảng kỹ thuật số cung cấp tỷ lệ tốt hơn ở mức 4,24 phần trăm, nhưng việc tiếp cận các dịch vụ này yêu cầu kết nối internet, truy cập smartphone, và thường là tài khoản ngân hàng ở cả hai quốc gia gửi và nhận.

Những phần trăm chi phí này chuyển thành hàng tỷ đô la bị rút ra hàng năm từ các quần thể nghèo nhất thế giới. Nếu chi phí kiều hối trên toàn cầu được giảm xuống mục tiêu 3 phần trăm, các gia đình phụ thuộc vào kiều hối sẽ tiết kiệm thêm được 20 tỷ USD mỗi năm, theo ước tính của Liên Hiệp Quốc. Đó là 20 tỷ USD có thể được sử dụng cho thực phẩm, giáo dục, chăm sóc sức khỏe và đầu tư kinh doanh nhỏ.

Bên cạnh chi phí, tốc độ là một thách thức khác. Các chuyển tiền kiều hối truyền thống có thể mất từ vài giờ đến vài ngày để hoàn thành, phụ thuộc vào hành lang và nhà cung cấp dịch vụ. Trong thời gian này, gia đình có thể chờ đợi một cách lo lắng số tiền cần thiết cho chi tiêu ngay lập tức. Ngân hàng thường giữ tiền để kiểm tra tuân thủ, và mối quan hệ ngân hàng tương ứng - nơi các ngân hàng duy trì tài khoản với nhau để thúc đẩy giao dịch quốc tế - đang giảm dần, đặc biệt là đối với các ngân hàng nhỏ hơn và thị trường nổi lên được cho là rủi ro cao hơn.

Youssef đã quan sát những thất bại này trực tiếp qua hoạt động của Paxful. "Các gia đình đang gửi tiền xuyên biên giới nơi các ngân hàng từ chối hợp tác. Phụ nữ không còn đứng trong hàng người ở các văn phòng chuyển tiền tính phí cắt cổ," ông lưu ý, mô tả cách người dùng chuyển sang tiền điện tử để giải quyết các vấn đề mà tài chính truyền thống chưa giải quyết được mặc dù đã có những nỗ lực giả định trong các thập kỷ đối với hàm ý tài chính.

Sự Bất Ổn Tiền Tệ và Kiểm Soát Vốn

Tại nhiều thị trường mới nổi, vấn đề với tài chính truyền thống không chỉ nằm ở sự thiếu thốn về hạ tầng mà còn ở sự bất ổn cơ bản của chính các loại tiền tệ. Lạm phát, sụt giảm giá trị tiền tệ, và kiểm soát vốn tạo ra môi trường nơi việc giữ nội tệ trở thành hành động tự hại tài chính.

Nigeria là một minh họa rõ nét. Đồng naira đã trải qua sự giảm giá mạnh mẽ trong những năm gần đây, rơi xuống mức thấp kỷ lục vào tháng 2 năm 2024. Tỷ lệ lạm phát cao - vượt quá 20% vào đầu năm 2023 và tiếp tục tăng cao sau đó - làm xói mòn sức mua của tiền tiết kiệm.

Quyết định của chính phủ vào năm 2022 nhằm thiết kế lại đồng naira và giới thiệu các tờ tiền mới, với lý do để chống lạm phát và tiền giả, thực tế đã gây ra tình trạng thiếu tiền mặt, tạo áp lực lớn lên dân số không có tài khoản ngân hàng của đất nước.

Venezuela mang lại một ví dụ cực đoan hơn. Siêu lạm phát đã khiến đồng bolivar gần như vô giá trị, với tỷ lệ lạm phát đạt mức khó tin. Người dân chứng kiến tiền tiết kiệm cả đời của họ bốc hơi và gặp khó khăn trong việc mua nhu yếu phẩm hàng ngày, khi giá cả thay đổi theo ngày hoặc thậm chí theo giờ. Việc tiếp cận đô la Mỹ qua các kênh chính thức bị hạn chế nghiêm ngặt, buộc người dân phải tham gia các thị trường chợ đen với tỷ giá tệ hơn và rủi ro pháp lý.

Argentina, Thổ Nhĩ Kỳ, Ghana, và Zimbabwe đều đã trải qua các phiên bản khủng hoảng tiền tệ của riêng mình trong những năm gần đây. Tại Ghana, lạm phát đã đạt 29,8% vào tháng 6 năm 2022 sau 13 tháng liền tăng cao, đánh dấu mức cao nhất trong hai thập kỷ. Mỗi cuộc khủng hoảng đều theo một mô hình tương tự: quản lý tài chính chính phủ sai lầm, dự trữ ngoại hối giảm, hạn chế việc tiếp cận ngoại tệ, và dân số cố gắng bảo vệ những gì ít ỏi mà họ có.

Kiểm soát vốn làm trầm trọng thêm các vấn đề này. Nhiều chính phủ, bất chấp việc ngăn chặn dòng tiền ra và ổn định tiền tệ địa phương, áp đặt hạn chế về việc người dân mua hay giữ ngoại tệ.

Các biện pháp kiểm soát này thường không đạt được mục tiêu đề ra trong khi thành công trong việc giữ chân người dân thường trong các loại tiền tệ địa phương đang mất giá. Người giàu và có mối quan hệ chính trị thường tìm cách vượt qua các hạn chế như vậy, còn tầng lớp trung lưu và nghèo phải gánh chịu hậu quả của quản lý kinh tế sai lầm.

Ngân hàng truyền thống tại những môi trường này không trở thành nơi trú ẩn an toàn cho tiền tiết kiệm mà là những người trông coi tài sản đang dần mất giá. Ngay cả khi ngân hàng cung cấp lãi suất cho các khoản tiền gửi, lãi suất này ít khi theo kịp lạm phát. Sức mua của tiền tiết kiệm trong tài khoản ngân hàng dần dần giảm, trừng phạt những hành động có trách nhiệm như tiết kiệm thay vì chi tiêu ngay lập tức.

Sự Thiếu Hụt Niềm Tin

Đằng sau tất cả những vấn đề cấu trúc này là một cuộc khủng hoảng niềm tin căn bản. Các cuộc khủng hoảng ngân hàng, chính phủ thu giữ tài sản, tham nhũng, và sự không đáng tin cậy của các tổ chức đã dạy cho người dân ở nhiều thị trường mới nổi rằng đặt niềm tin vào hệ thống tài chính chính thức là công thức cho sự thất vọng hoặc thảm họa.

Các cuộc khủng hoảng ngân hàng trong lịch sử điểm xuyết cảnh quan của nhiều quốc gia đang phát triển. Dòng người rút tiền, phá sản, và các thất bại trong việc tôn trọng các cơ chế bảo hiểm tiền gửi đã quét sạch tiền tiết kiệm và khiến dân số e ngại việc tin cậy tiền của mình cho các tổ chức tài chính. Trong một số trường hợp, chính phủ đã thu giữ tài khoản ngân hàng tư nhân để giải quyết các tình huống khẩn cấp tài chính. Trong trường hợp khác, tái định giá tiền tệ đã tịch thu tài sản một cách hiệu quả.

Tham nhũng trong hệ thống ngân hàng làm suy yếu niềm tin hơn nữa. Nhân viên yêu cầu hối lộ để xử lý giao dịch hay mở tài khoản. Những cá nhân có quan hệ tốt được đối xử ưu tiên trong khi người dân bình thường đối mặt với các rào cản quan liêu.

Quyết định cho vay dựa vào mối quan hệ cá nhân nhiều hơn là dựa vào khả năng tín dụng. Khi hệ thống hoạt động dựa vào sự ưu đãi hơn là quy tắc, những người không có quan hệ sẽ luôn bị thiệt thòi.

Sự thiếu hụt niềm tin này tạo ra một vòng xoáy của chính nó. Thiếu niềm tin vào ngân hàng, người dân giữ tiền tiết kiệm dưới dạng tiền mặt hoặc tài sản vật chất như vàng, khiến họ dễ bị lấy cắp, mất mát, và lạm phát. Không có hồ sơ tài chính chính thức, họ gặp khó khăn trong việc xây dựng lịch sử tín dụng hay tiếp cận khoản vay. Không thể tham gia đầy đủ vào nền kinh tế chính thức, họ bị mắc kẹt trong các hệ thống không chính thức với chi phí cao hơn và ít bảo vệ hơn.

Youssef nhận định rằng sự thiếu hụt niềm tin này là yếu tố trung tâm thu hút của tiền điện tử tại các thị trường mới nổi. "Hợp đồng thông minh của Ethereum cho phép tin cậy trong các môi trường nơi các tổ chức thường thất bại," ông giải thích.

Khi các tổ chức truyền thống đã chứng minh là không đáng tin cậy, tính minh bạch, dựa trên quy tắc của công nghệ blockchain mang lại một lựa chọn thay thế. Hợp đồng thông minh tự động thực hiện theo mã của chúng, không cần yêu cầu sự tin tưởng vào các trung gian có thể tham nhũng, bất tài, hoặc đơn giản là vắng mặt.

Sự Phân Hóa Pháp Lý – Khi Tuân Thủ Mâu Thuẫn với Sự Tiếp Cận

Khung Pháp Lý Hoa Kỳ và Chiến Dịch Operation Chokepoint 2.0

Hiểu vai trò của tiền điện tử tại các thị trường mới nổi đòi hỏi phải xem xét tại sao việc phục vụ các dân số này từ các trung tâm tài chính truyền thống như Hoa Kỳ đã trở nên gần như không thể. Hành trình của Ray Youssef từ xây dựng Paxful tại Hoa Kỳ đến chuyển hoạt động của mình cho NoOnes minh họa những áp lực pháp lý có thể khiến bao gồm tài chính trở thành nạn nhân của các chế độ tuân thủ.

"Môi tr ường pháp lý của Hoa Kỳ khiến gần như không thể phục vụ những người cần crypto nhất, đặc biệt ở Nam bán cầu," Youssef nói thẳng thừng. "Các tài khoản bị đóng băng, giao dịch bị đánh dấu, và tiện ích cơ bản bị tước bỏ."

Quá trình phát triển quy định về tiền điện tử tại Hoa Kỳ đã được đánh dấu bằng việc giám sát ngày càng gia tăng và những gì mà nhiều người trong ngành mô tả là sự thù địch về quy định. Sau sự bùng nổ ban đầu trong việc chấp nhận tiền điện tử và bong bóng năm 2017, các cơ quan quản lý bắt đầu áp dụng quy định tài chính hiện hành chặt chẽ hơn đối với các doanh nghiệp tài sản kỹ thuật số.

Các quy định về chống rửa tiền của Đạo luật Bí mật Ngân hàng, yêu cầu nhận biết khách hàng, và nghĩa vụ báo cáo hoạt động đáng ngờ đã được mở rộng cho các sàn giao dịch tiền điện tử và các nhà cung cấp dịch vụ.

Các yêu cầu tuân thủ này không phải là vấn đề tự bản thân nó. Ngăn chặn rửa tiền, tài trợ khủng bố, và các hoạt động phi pháp khác là những mục tiêu quản lý hợp pháp. Tuy nhiên, cách những quy định này được áp dụng cho các doanh nghiệp tiền điện tử, đặc biệt là những doanh nghiệp phục vụ các dân số toàn cầu, đã tạo ra những gì mà những người tham gia ngành mô tả là một nỗ lực có phối hợp nhằm cắt đứt các công ty tiền điện tử khỏi các dịch vụ ngân hàng truyền thống.

Chiến dịch bị cáo buộc này, được gọi là "Operation Chokepoint 2.0" để tham chiếu đến một chương trình thời đại Obama trước đó nhắm vào các ngành không được ưa chuộng, đã trở nên rõ nét vào đầu năm 2023. Vào tháng 1 năm đó, các cơ quan quản lý ngân hàng liên bang - Cục Dự trữ Liên bang, Tập đoàn Bảo hiểm Tiền gửi Liên bang, và Văn phòng Kiểm soát Tiền tệ - đã phát hành một tuyên bố chung cảnh báo các ngân hàng về "Rủi ro Tài sản Crypto đối với các Tổ chức Ngân hàng."

Tuyên bố trình bày các rủi ro bao gồm các vấn đề pháp lý không rõ ràng, lo ngại an toàn và lành mạnh, gian lận, lây lan, và rủi ro chạy đua stablecoin.

Ngay sau đó, ba ngân hàng thân thiện với tiền điện tử đã sụp đổ nhanh chóng. Ngân hàng Silvergate tự nguyện thanh lý vào tháng 3 năm 2023. Ngân hàng Silicon Valley thất bại và bị chính phủ tiếp quản. Ngân hàng Signature bị đóng cửa bởi các nhà quản lý New York.

Trong khi mỗi ngân hàng gặp vấn đề cụ thể dẫn đến sự sụp đổ của chúng, thời điểm và hành động sau đó của chính phủ khiến nhiều người nghi ngờ một nỗ lực có phối hợp nhằm đẩy các doanh nghiệp tiền điện tử ra khỏi hệ thống ngân hàng Hoa Kỳ.

Các liên lạc nội bộ của FDIC thu được thông qua các yêu cầu Đạo luật Tự do Thông Tin của Coinbase dường như đã xác nhận những nghi ngờ này. Các tài liệu bị biên tập nặng nề đã tiết lộ các "thư tạm dừng" được gửi bởi FDIC đến các ngân hàng dưới sự giám sát của nó, tích cực khuyến khích họ không chấp nhận ngân hàng các công ty tiền điện tử.

Ít nhất 25 thư như vậy đã được gửi đến các ngân hàng trong khoảng thời gian từ 2022 đến 2023. Các thư này yêu cầu thông tin tuân thủ nặng nề trong khi không rõ ràng về những gì thực sự cần thiết trước khi cơ quan sẽ chấp thuận việc cung cấp dịch vụ tài chính cho các doanh nghiệp tiền điện tử.

Hơn 30 nhà sáng lập trong lĩnh vực công nghệ và tiền điện tử đã báo cáo bị "loại bỏ ngân hàng" - nghĩa là tài khoản ngân hàng của họ bị đóng mà không có lời giải thích rõ ràng hay biện pháp khắc phục. Nhà đầu tư mạo hiểm Marc Andreessen đã làm vấn đề này được chú ý trên toàn quốc trong một lần xuất hiện trên podcast Joe Rogan vào tháng 11 năm 2024, mô tả cách mà công ty của ông chứng kiến các nhà sáng lập bị hệ thống tách rời khỏi dịch vụ ngân hàng một cách có hệ thống. Giám đốc điều hành Coinbase Brian Armstrong gọi nỗ lực loại bỏ ngân hàng này là "phi đạo đức và phi Mỹ."

Tác động đối với các doanh nghiệp tiền điện tử phục vụ các dân số toàn cầu là nghiêm trọng. Các công ty đối mặt với lựa chọn: thu hẹp dịch vụ của họ, đặc biệt là cho các khu vực có rủi ro cao hơn nơi dịch vụ của họ được cần nhất, hoặc mạo hiểm mất toàn bộ quyền truy cập vào ngân hàng Hoa Kỳ. Nhiều công ty đã chọn cách thứ nhất. Một số, như Youssef, đã chọn di chuyển hoạt động kinh doanh ra ngoài Hoa Kỳ.

"Đó là điểm bước ngoặt đối với tôi," Youssef giải thích. "Tôi không thể xây dựng giải pháp cho một nông dân ở Ghana cần mua hạt giống nếu công ty của tôi bị các nhà quản lý nghẹt thở cách đó hàng ngàn dặm."

Sự căng thẳng cơ bản này tiết lộ một cuộc xung đột cơ bản giữa bao gồm tài chính và các khung tuân thủ dựa trên rủi ro. Phục vụ các dân số không có ngân hàng tại Nam bán cầu có nghĩa là chấp nhận khách hàng không có tài liệu truyền thống, hoạt động trong các khu vực có kiểm soát chống rửa tiền yếu hơn, và xử lý các giao dịch mà thuật toán khớp mẫu đánh dấu là có thể nghi ngờ.

Từ góc độ rủi ro của nhà quản lý, các yếu tố này khiến những khách hàng và doanh nghiệp như vậy trở nên không đáng mong muốn. Từ góc độ bao gồm tài chính, họ chính là những dân số cần dịch vụ nhất.

Toàn cầu Sure! Here's the translated content following the guidelines provided:

Nội dung: Cách tiếp cận quản lý phía Nam

Trong khi Hoa Kỳ và các nền kinh tế phát triển khác đã tiến tới các cách tiếp cận ngày càng hạn chế đối với tiền điện tử, một số thị trường mới nổi đã thử nghiệm các khung pháp lý sáng tạo hơn. Chính phủ của họ, đối mặt với những thách thức khác nhau và nhận ra tiềm năng của tiền điện tử để giải quyết khoảng cách tài chính hòa nhập, đôi khi đã chứng tỏ sẵn sàng chấp nhận các loại tiền kỹ thuật số.

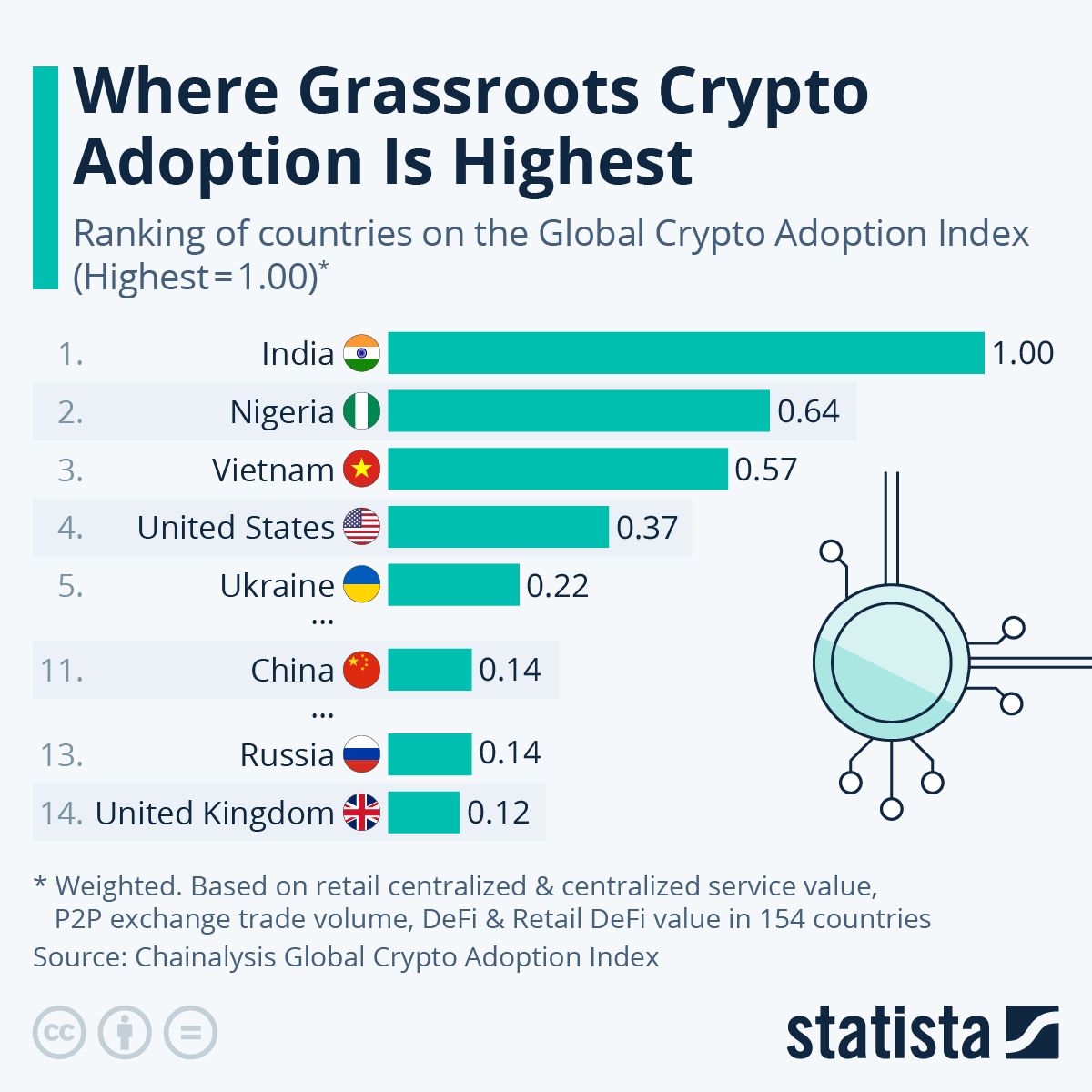

Nigeria thể hiện một bức tranh quản lý phức tạp và đang phát triển. Mặc dù đứng thứ hai toàn cầu trên Chỉ số Chấp nhận Tiền điện tử Toàn cầu của Chainalysis năm 2024 và 2025, chính phủ Nigeria có mối quan hệ không rõ ràng với tiền điện tử.

Năm 2021, Ngân hàng Trung ương Nigeria đã chỉ đạo các ngân hàng và tổ chức tài chính đóng tài khoản của các cá nhân hoặc thực thể giao dịch hoặc vận hành các sàn giao dịch tiền điện tử. Chỉ thị này thực chất đã đẩy giao dịch tiền điện tử sang các nền tảng ngang hàng hoạt động ngoài hệ thống ngân hàng truyền thống.

Đồng thời, chính phủ Nigeria đã phát hành eNaira, một loại tiền điện tử ngân hàng trung ương nhằm thúc đẩy tài chính hòa nhập và giảm chi phí giao dịch. Tuy nhiên, việc chấp nhận eNaira rất ít. Dữ liệu của Quỹ Tiền tệ Quốc tế cho thấy 98% ví eNaira không hoạt động vào năm 2023. Người Nigeria rõ ràng ưa thích các stablecoin đô la như USDT và USDC hơn tiền kỹ thuật số của chính phủ, cho thấy kiểm soát tập trung của chính phủ không phải là tính năng kỹ thuật số mà họ tìm kiếm.

Gần đây hơn, Nigeria đã chuyển sang mô hình hộp cát pháp lý. Ủy ban Chứng khoán và Giao dịch bắt đầu xử lý đơn xin cấp phép sàn giao dịch tiền điện tử và giám hộ, mặc dù các sàn giao dịch lớn như Binance vẫn phải đối mặt với những thách thức pháp lý liên tục.

Năm 2024, SEC đã thiết lập một hộp cát pháp lý kéo dài tám tháng cho các nhà cung cấp dịch vụ tiền điện tử khác nhau và cho thấy sự ủng hộ đối với các nỗ lực token hóa tài sản thực. Môi trường pháp lý vẫn đang thay đổi, hoạt động trong những gì người quan sát mô tả là vùng xám không cấm tiền điện tử một cách rõ ràng nhưng cũng thiếu hỗ trợ pháp lý rõ ràng.

Mặc dù hoặc có lẽ là do sự không chắc chắn về quy định, việc áp dụng tiền điện tử tại Nigeria đã phát triển mạnh mẽ. Đất nước này đã nhận khoảng 92,1 tỷ USD giá trị tiền điện tử từ tháng 7 năm 2024 đến tháng 6 năm 2025, gần gấp ba lần so với quốc gia châu Phi tiếp theo, Nam Phi.

Khoảng 85% chuyển khoản có giá trị dưới 1 triệu USD, cho thấy chủ yếu là các giao dịch bán lẻ và chuyên nghiệp thay vì hoạt động của các tổ chức. Các hạn chế pháp lý không ngăn cản việc áp dụng mà thay vào đó đã đẩy người dùng đến các giải pháp phi tập trung hơn ngoài sự kiểm soát của chính phủ.

Kenya đưa ra một mô hình khác. Là một quốc gia tiên phong về tiền điện tử qua di động, Kenya đã phát triển cách tiếp cận đối với tài chính kỹ thuật số dựa trên sự thành công của M-Pesa, nền tảng tiền bạc qua SMS được Safaricom tung ra. Đến năm 2021, 79% người trưởng thành Kenya có một hình thức tài khoản tài chính nào đó, chủ yếu nhờ vào việc chấp nhận tiền điện tử qua di động. Hạ tầng tài chính kỹ thuật số hiện có này đã tạo nền tảng cho sự tích hợp tiền điện tử.

Các nhà quản lý Kenya đã có cách tiếp cận thận trọng hơn đối với tiền điện tử, không cấm hoàn toàn cũng không cung cấp sự rõ ràng về pháp lý toàn diện. Cơ quan thị trường vốn đã cảnh báo về rủi ro trong khi vẫn thừa nhận tiềm năng của tiền điện tử. Các ngân hàng vẫn thận trọng trong việc phục vụ các sàn giao dịch tiền điện tử trực tiếp, nhưng giao dịch ngang hàng vẫn phát triển mạnh mẽ. Chính phủ đã bắt đầu khám phá cách tiền điện tử có thể bổ sung thay vì đe dọa sự thành công của tiền điện tử qua di động của họ.

Thí nghiệm Bitcoin của El Salvador thể hiện cách tiếp cận cấp tiến nhất của chính phủ. Vào tháng 9 năm 2021, El Salvador đã trở thành quốc gia đầu tiên chấp nhận Bitcoin là tiền hợp pháp cùng với đồng đô la Mỹ. Chính phủ đã phát triển ví Chivo, cung cấp cho công dân 30 USD Bitcoin để khuyến khích việc chấp nhận, và cài đặt máy ATM Bitcoin trên khắp đất nước.

Dù sáng kiến đã thu hút sự chú ý và tranh cãi quốc tế đáng kể, việc chấp nhận thực tế của người dân El Salvador trong các giao dịch hàng ngày là hỗn hợp. Nhiều người tiếp tục sử dụng đô la Mỹ cho hầu hết các giao dịch mua, mặc dù dòng kiều hối qua các kênh Bitcoin đã cho thấy một số hứa hẹn.

Nam Phi đã nổi lên như một nhà lãnh đạo pháp lý tại khu vực Châu Phi cận Sahara. Quốc gia này đã thiết lập các yêu cầu cấp phép toàn diện cho các nhà cung cấp dịch vụ tài sản ảo, tạo sự chắc chắn về pháp lý thu hút nhiều sự tham gia của tổ chức hơn.

Với hàng trăm doanh nghiệp tiền điện tử đã được đăng ký và cấp phép, Nam Phi cho thấy các khung pháp lý rõ ràng có thể thúc đẩy cả sự đổi mới và bảo vệ người tiêu dùng như thế nào. Kết quả là rõ ràng trong dữ liệu: Nam Phi cho thấy hoạt động của tổ chức cao hơn đáng kể so với hầu hết các thị trường Châu Phi khác, với khối lượng giao dịch lớn được thúc đẩy bởi các chiến lược giao dịch tinh vi.

Nghịch lý Tuân thủ-Truy cập

Những cách tiếp cận pháp lý đa dạng này nhấn mạnh một căng thẳng cơ bản trong quy định tài chính: càng nhiều nhà quản lý áp dụng các yêu cầu biết khách hàng (KYC) và chống rửa tiền, càng loại trừ chính xác các nhóm dân số cần dịch vụ tài chính nhất.

Yêu cầu KYC truyền thống đòi hỏi nhận dạng do chính phủ cấp, bằng chứng địa chỉ và xác minh việc làm hoặc thu nhập. Những yêu cầu này hoàn toàn có ý nghĩa đối với những người có địa chỉ ổn định, việc làm chính thức và tài liệu của chính phủ. Chúng trở thành trở ngại không thể vượt qua đối với hàng tỷ người làm việc trong nền kinh tế phi chính thức, sống trong nhà tạm hay cư trú tại khu vực chính phủ ít chức năng.

Yêu cầu chứng minh địa chỉ minh họa vấn đề. Tại nhiều khu vực của Nam Bán Cầu, địa chỉ không tuân theo định dạng chuẩn hóa. Các khu vực nông thôn có thể thiếu tên đường hay số nhà. Hóa đơn tiện ích - một hình thức xác minh địa chỉ phổ biến - có thể đứng tên người khác hoặc không tồn tại cho các hộ không có kết nối tiện ích chính thức. Việc bảo ai trong các hoàn cảnh như vậy rằng họ cần chứng minh địa chỉ để tiếp cận dịch vụ tài chính thực chất là bảo họ không thể tiếp cận các dịch vụ đó.

Xác minh việc làm cũng có những thách thức tương tự. Tổ chức Lao động Quốc tế ước tính rằng khoảng 61% lực lượng lao động toàn cầu làm việc trong nền kinh tế phi chính thức.

Những người lao động này - người bán hàng rong, người lao công, công nhân nông nghiệp, thương nhân nhỏ lẻ - kiếm thu nhập họ cần dịch vụ tài chính nhưng không thể cung cấp thư xác nhận của chủ lao động hay phiếu lương.

Cách tiếp cận dựa trên rủi ro mà nhà quản lý ưa thích làm trầm trọng hóa các vấn đề này. Theo các khung rủi ro, các tổ chức tài chính phải đánh giá rủi ro rửa tiền và tài trợ khủng bố của khách hàng tiềm năng và áp dụng thẩm định tăng cường cho các phân khúc có rủi ro cao hơn.

Khách hàng từ các nước có quy định tài chính yếu hơn, những người làm việc trong các ngành sử dụng nhiều tiền mặt và không thể cung cấp tài liệu chuẩn sẽ tự động nằm trong các phân khúc có rủi ro cao hơn. Thẩm định tăng cường sau đó đòi hỏi các bước xác minh bổ sung mà những khách hàng này thường không thể đáp ứng.

Kết quả là một khung tuân thủ loại trừ có hệ thống những người nghèo, những người lao động phi chính thức và những người sống trong khu vực có quản trị yếu - những quần thể đang đối mặt với tình trạng loại trừ tài chính lớn nhất. Các ngân hàng và tổ chức tài chính, đối mặt với các hình phạt pháp lý vì không tuân thủ, lựa chọn hợp lý chỉ phục vụ những khách hàng phù hợp với ma trận rủi ro của họ. Những người không có tài khoản ngân hàng vẫn không có tài khoản ngân hàng.

Youssef mô tả thực tế pháp lý này là nguyên nhân chính khiến ông quyết định chuyển hoạt động sang nơi khác. "Nó luôn là sứ mệnh của NoOnes tại Nam Bán Cầu, với sự hiện diện thực tế. Việc gần gũi với người dân mà tôi phục vụ cho phép tôi tạo ra các sản phẩm tài chính phù hợp với nhu cầu của họ, không có các chướng ngại cản trở chúng tôi ở Mỹ."

Hoạt động từ các khu vực pháp lý với ưu tiên pháp lý khác nhau cho phép các công ty như NoOnes duy trì tập trung vào tài chính hòa nhập hơn là chỉ là màn kịch tuân thủ. Các phương pháp xác minh danh tính thay thế, như xác minh xã hội, hệ thống danh tiếng và truy cập từng bước dựa trên lịch sử giao dịch, có thể thực hiện được.

Trọng tâm chuyển từ ngăn chặn tất cả rủi ro có thể sang cho phép truy cập tài chính trong khi quản lý rủi ro thích hợp.

"Quan điểm của tôi không thay đổi từ ngày đầu," Youssef nhấn mạnh. "Nó chỉ tiến hóa để thực tế hơn, tập trung hơn vào khả năng tiếp cận và công bằng. Tiện ích không có ý nghĩa gì nếu mọi người không thể thực sự sử dụng nó."

Các tình huống sử dụng trên thực tế – Cách tiền điện tử hoạt động trong cuộc sống hàng ngày

Những cuộc thảo luận trừu tượng về tài chính hòa nhập và khung pháp lý tìm thấy sự thể hiện cụ thể trong cách hàng triệu người thực sự sử dụng tiền điện tử hàng ngày. Nghiên cứu các tình huống sử dụng thực tế này tiết lộ rằng đối với các quần thể ở Nam Bán Cầu, tiền tệ kỹ thuật số giải quyết những vấn đề thực tiễn ngay lập tức thay vì phục vụ như là các khoản đầu tư đầu cơ.

Kiều hối: Gửi tiền về nhà

Kiều hối có lẽ là trường hợp sử dụng rõ ràng nhất nơi tiền điện tử mang lại lợi thế đo đếm được so với hệ thống truyền thống. Các con số tự nói lên. Các kênh chuyển tiền truyền thống tính phí trung bình 6,49% trên toàn cầu, với chi phí lên tới 8,37% cho các khoản chuyển sang Châu Phi cận Sahara và 13,40% khi chuyển qua ngân hàng.

Một công nhân gia đình ở Dubai gửi 200 USD về nhà cho gia đình ở Philippines qua các kênh truyền thống có thể phải trả từ 13 đến 27 USD phí, số tiền có thể mua cả tuần thực phẩm.

Tiền điện tử mang lại một giải pháp thay thế. Các stablecoin như USDT và USDC cho phép các khoản chuyển khoản với chi phí chỉ bằng một phần nhỏ so với truyền thống. Ngay cả khi tính cả phí cho việc chuyển đổi tiền tệ pháp định sang tiền điện tử ở một đầu và ngược lại ở đầu kia, tổng chi phí thường chạy dưới ba phần trăm và đôi khi dưới một phần trăm. Lợi thế về tốc độ cũng đáng kể không kém. Các khoản chuyển tiền điện tử được xử lý trong vài phút đến vài giờ thay vì những ngày cần thiết.Nội dung: cho các chuyển khoản ngân hàng truyền thống.

Philippines là một ví dụ tiêu biểu về cách thức chuyển tiền bằng tiền điện tử đã phát triển mạnh mẽ. Đất nước này liên tục xếp hạng trong số những nước nhận kiều hối lớn nhất thế giới, với hàng triệu công nhân Philippines làm việc ở nước ngoài gửi tiền về quê. Năm 2023, Philippines đã nhận được dòng tiền điện tử đáng kể, xếp hạng thứ tám theo Chỉ số Chấp nhận Tiền điện tử Toàn cầu của Chainalysis.

Các sàn giao dịch tiền điện tử địa phương và các nền tảng ngang hàng đã gia tăng đáng kể, giúp người nhận dễ dàng chuyển đổi các loại tiền điện tử sang peso Philippines hoặc thậm chí chi tiêu trực tiếp một số loại tiền điện tử.

Nigeria, là nước nhận kiều hối lớn nhất ở châu Phi với 19,5 tỷ USD nhận được vào năm 2023, đã chứng kiến sự chấp nhận tiền điện tử mạnh mẽ hơn nhiều cho các chuyển khoản xuyên biên giới. Các stablecoin chiếm khoảng 40 đến 43 phần trăm các giao dịch tiền điện tử của Nigeria vào năm 2024, chủ yếu do kiều hối và tiết kiệm. Sự bất ổn của đồng naira cùng với các kiểm soát vốn hạn chế việc tiếp cận đô la Mỹ đã làm cho các stablecoin được neo giá vào đô la trở nên đặc biệt hấp dẫn.

Người Nigeria nhận kiều hối có thể giữ giá trị trong một loại tiền tệ ổn định mà không dựa vào các ngân hàng có thể áp đặt các hạn chế rút tiền hoặc tỷ giá không thuận lợi.

Mexico, mặc dù gần với Hoa Kỳ và có cơ sở hạ tầng tài chính phát triển tương đối, cũng đã chứng kiến sự gia tăng sử dụng tiền điện tử cho kiều hối. Những người di cư Mexico tại Hoa Kỳ, đối mặt với chi phí cao từ các dịch vụ chuyển tiền truyền thống, đang ngày càng chuyển sang sử dụng tiền điện tử để gửi tiền về quê. Các sàn giao dịch địa phương và các nền tảng ngang hàng ở Mexico đã giúp cho người nhận dễ dàng chuyển đổi tiền điện tử sang peso, hoàn thành hành lang kiều hối.

Quan sát của Youssef nắm bắt tác động con người: "Các gia đình đang gửi tiền xuyên biên giới nơi các ngân hàng từ chối hợp tác. Phụ nữ không còn phải xếp hàng hàng giờ ở các văn phòng chuyển tiền tính phí cắt cổ nữa." Đây không phải là những lợi ích trừu tượng về hiệu quả. Chúng tiết kiệm thời gian, tránh phí và số tiền đến khi gia đình cần thay vì khi ngân hàng quyết định giải phóng nó.

Kinh doanh và Thương mại: Xây dựng Sinh kế

Ngoài kiều hối cá nhân, tiền điện tử đã trở thành công cụ cho kinh doanh và thương mại trên khắp Nam bán cầu. Các thương nhân, người buôn bán và chủ doanh nghiệp nhỏ sử dụng tiền kỹ thuật số để vượt qua các rào cản mà hệ thống ngân hàng truyền thống đặt ra trên con đường của họ.

Giao dịch tiền điện tử ngang hàng đã phát triển thành một lĩnh vực kinh tế đáng kể. Các nền tảng như LocalBitcoins, Paxful và nhiều lựa chọn khu vực đã tạo ra thị trường nơi các cá nhân có thể mua và bán tiền điện tử trực tiếp, thường sử dụng phương thức thanh toán địa phương mà các sàn giao dịch toàn cầu không hỗ trợ.

Mặc dù LocalBitcoins đóng cửa vào năm 2023, góp phần làm suy giảm khối lượng trao đổi ngang hàng được đo lường, hoạt động đã chuyển sang các nền tảng và phương thức khác thay vì biến mất.

Nigeria dẫn đầu thế giới về hoạt động giao dịch ngang hàng. Dữ liệu của Chainalysis cho thấy thị trường ngang hàng của Nigeria vẫn sôi động bất chấp áp lực quy định buộc nhiều sàn giao dịch phải đóng cửa hoặc hạn chế hoạt động.

Các thương nhân hoạt động qua các nhóm Telegram, WhatsApp và các nền tảng địa phương, phù hợp người mua và người bán và thu được lợi nhuận từ chênh lệch giá. Đối với nhiều người trẻ Nigeria đối mặt với tỷ lệ thất nghiệp vượt quá 30% đối với thanh niên, giao dịch tiền điện tử đã trở thành một nguồn thu nhập khả thi.

"Thương nhân ở đây đang xây dựng doanh nghiệp và tạo công ăn việc làm," Youssef ghi nhận. Đây không phải các công ty đầu tư Phố Wall. Họ là các doanh nhân với điện thoại thông minh và kết nối internet, thường làm việc tại nhà hoặc văn phòng nhỏ, thực hiện các giao dịch tiền điện tử cho cộng đồng địa phương của họ. Họ đã xây dựng các doanh nghiệp xung quanh các cơ hội chênh lệch giá, khai thác sự khác biệt về giá giữa các thị trường địa phương và quốc tế. Họ cung cấp thanh khoản và các điểm tiếp cận cho khách hàng muốn mua hoặc bán tiền điện tử nhưng thiếu quyền truy cập vào các sàn giao dịch quốc tế.

Các doanh nghiệp nhỏ và vừa cũng đã áp dụng tiền điện tử cho các mục đích khác. Các doanh nghiệp xuất nhập khẩu sử dụng nó để thanh toán hóa đơn khi các kênh ngân hàng truyền thống chậm hoặc quá đắt đỏ.

Các doanh nghiệp trực tuyến bán cho khách hàng quốc tế chấp nhận tiền điện tử để tránh các phí cao và phản hồi rủi tìm liên quan đến xử lý thẻ tín dụng quốc tế. Freelancer cung cấp dịch vụ cho khách hàng nước ngoài nhận thanh toán bằng tiền điện tử thay vì chờ đợi nhiều ngày hoặc tuần cho các chuyển khoản ngân hàng quốc tế.

Người nông dân ở Ghana mà Youssef đề cập không phải là một ví dụ giả định. Các doanh nghiệp nông nghiệp trên khắp châu Phi đối mặt với những thách thức lớn trong việc tiếp cận vốn lưu động và giao dịch với các nhà cung cấp. Ngân hàng hiếm khi phục vụ các ngành nông nghiệp ở khu vực nông thôn, xem đây là quá rủi ro và không sinh lợi. Khi nông dân cần mua hạt giống, phân bón hoặc thiết bị, tiền điện tử có thể cung cấp một phương tiện để nhận thanh toán cho nông sản và thực hiện các giao dịch mua thiết yếu, hoạt động ngoài hệ thống ngân hàng đã thất bại trong việc phục vụ các cộng đồng nông nghiệp.

Tiết kiệm và Bảo Toàn Tài Sản: Đối Phó Lạm Phát

Trong các nền kinh tế trải qua lạm phát cao hoặc suy giảm giá trị tiền tệ, tiền điện tử - đặc biệt là stablecoin - đã trở thành một công cụ tiết kiệm cho các dân số tuyệt vọng muốn bảo toàn tài sản. Lý do rất đơn giản: nếu đồng tiền địa phương đang mất giá trị hàng ngày, việc giữ một stablecoin định danh bằng đô la trở thành lựa chọn hợp lý ngay cả khi xét đến các rủi ro nội tại của tiền điện tử.

Venezuela đưa ra ví dụ cực đoan nhất. Khi lạm phát cực độ phá hủy giá trị của đồng bolivar, người dân Venezuela đã chuyển sang tiền điện tử để bảo toàn được chút gia sản còn sót lại. Kiều hối từ người thân ở nước ngoài đến bằng tiền điện tử vì các kênh ngân hàng truyền thống đã trở nên không đáng tin cậy.

Các doanh nghiệp địa phương bắt đầu chấp nhận Bitcoin và stablecoin để thanh toán vì chúng duy trì giá trị theo cách mà đồng bolivar không thể. Chính phủ của đồng tiền điện tử Petro không thành công, nhưng stablecoin tư nhân đã trở thành một loại tiền tệ đệ quy song song.

Argentina cũng đã chứng kiến các mô hình tương tự, mặc dù ít cực đoan hơn. Với lạm phát mãn tính và các kiểm soát vốn hạn chế tiếp cận đô la, người dân Argentina đã tiếp cận tiền điện tử như một cơ chế tiết kiệm. Stablecoin như USDT được giao dịch với mức giá cao hơn trên các sàn giao dịch địa phương, phản ánh nhu cầu mạnh mẽ đối với tài sản định danh bằng đô la. Các cuộc khủng hoảng tiền tệ lặp đi lặp lại của chính phủ đã dạy người dân Argentina rằng việc giữ peso là phá sản tài chính, đẩy họ tìm kiếm các lựa chọn thay thế.

Sự sụt giảm giá trị của đồng lira Thổ Nhĩ Kỳ cũng thúc đẩy việc chấp nhận tiền điện tử. Khi lira mất giá so với đôla, công dân Thổ Nhĩ Kỳ đã tìm kiếm cách để bảo toàn sức mua. Các sàn giao dịch tiền điện tử chứng kiến sự gia tăng mạnh trong khối lượng giao dịch trong các giai đoạn đồng lira đặc biệt yếu. Trong khi chính phủ đã áp đặt một số hạn chế về việc sử dụng tiền điện tử, động lực cơ bản - sự bất ổn của tiền tệ - đảm bảo nhu cầu tiếp tục.

Dữ liệu của Chainalysis về Nigeria cho thấy sự hiện thực hóa thực sự của động lực này. Trong quý 1 năm 2024, giá trị stablecoin gần đạt mức 3 tỷ đô la, làm cho stablecoin trở thành phần lớn nhất của các giao dịch dưới 1 triệu đô la ở Nigeria. Sự gia tăng này trùng hợp với việc đồng naira đạt mức thấp kỷ lục, cho thấy mối liên kết trực tiếp giữa sự bất ổn tiền tệ và việc áp dụng stablecoin. Người dân Nigeria không đầu cơ vào sự tăng giá của stablecoin - mục đích của stablecoin là chúng không tăng giá trị. Họ chỉ đang cố gắng ngăn chặn việc tiết kiệm của họ tan biến cùng với sự mất giá của đồng naira.

"Người ta bắt đầu nhận ra tiện ích thực tế của tiền điện tử, đặc biệt trong các giao dịch hàng ngày, đây là một sự thay đổi từ quan điểm trước đây rằng crypto chỉ là một sơ đồ làm giàu nhanh chóng," giải thích Moyo Sodipo, COO và đồng sáng lập của sàn giao dịch Nigeria Busha. "Khi Busha nổi tiếng vào khoảng năm 2019 và 2020, có một cơn sốt lớn đối với Bitcoin. Rất nhiều người ban đầu không quan tâm đến stablecoin. Bây giờ, khi Bitcoin đã mất nhiều giá trị [so với đỉnh cao], có một mong muốn đa dạng hóa giữa Bitcoin và stablecoin."

Sự chuyển đổi từ Bitcoin sang stablecoin cho mục đích tiết kiệm phản ánh sự trưởng thành trong cách sử dụng tiền điện tử. Trong khi sự biến động giá của Bitcoin có thể tạo ra lợi ích cho các nhà đầu tư trong các thị trường tăng giá, nó mang đến rủi ro không chấp nhận được đối với những người đang cố gắng bảo toàn giá trị thay vì đầu cơ.

Stablecoin cung cấp các thuộc tính chính làm cho tiền điện tử trở nên hữu ích cho việc tiết kiệm - sự độc lập khỏi các hệ thống tài chính địa phương, dễ dàng chuyển nhượng, chia nhỏ - mà không có sự biến động khiến Bitcoin không phù hợp làm nơi lưu trữ giá trị cho những người không thể mất khả năng mua sắm.

Giáo dục và Di động Xã hội: Tiếp cận Cơ hội

Giáo dục quốc tế cung cấp một miền khác nơi tiền điện tử giải quyết các vấn đề thực tế mà tài chính truyền thống xử lý kém. Học sinh từ các thị trường mới nổi phải đối mặt với những trở ngại đáng kể khi cố gắng thanh toán học phí và chi phí sinh hoạt ở nước ngoài.

Chuyển khoản ngân hàng đắt đỏ và chậm chạp. Thẻ tín dụng có thể không hoạt động quốc tế hoặc kèm theo phí giao dịch nước ngoài cao. Một số quốc gia áp đặt hạn chế về việc mua ngoại tệ để du học, xem các sinh viên là tiềm năng cho việc chạy vốn.

Tiền điện tử giúp sinh viên nhận tiền từ gia đình, thanh toán học phí và xử lý các chi phí sinh hoạt mà không phụ thuộc vào ngân hàng coi họ là khách hàng không tiện lợi. Các cơ sở giáo dục ở một số nước đã bắt đầu chấp nhận tiền điện tử trực tiếp để thanh toán học phí, nhận ra cả nhu cầu từ sinh viên quốc tế và các lợi ích về hiệu quả từ việc loại bỏ các trung gian ngân hàng.

Phân phối học bổng và tài trợ thông qua tiền điện tử cũng nổi lên như một trường hợp sử dụng. Các tổ chức phi chính phủ và các quỹ hỗ trợ tài chính cho sinh viên hoặc doanh nhân ở các thị trường mới nổi có thể phân phối tiền dưới dạng tiền điện tử, đảm bảo rằng tiền đến tay người nhận dự định nhanh chóng và với tổn thất tối thiểu cho các trung gian.Người nhận sau đó có thể chuyển đổi sang tiền tệ địa phương khi cần thiết hoặc thậm chí ngày càng nhiều, sử dụng stablecoin trực tiếp cho một số giao dịch mua nhất định.

Nền kinh tế làm việc tự do toàn cầu, được các nền tảng như Upwork, Fiverr và nhiều nền tảng khác tạo điều kiện, mang lại cơ hội cho người lao động có kỹ năng ở các thị trường mới nổi kiếm thu nhập từ khách hàng trên toàn thế giới. Tuy nhiên, việc thanh toán gặp nhiều khó khăn đã hạn chế sự tham gia. Chuyển tiền quốc tế tốn 25 đến 50 USD cho mỗi giao dịch, làm cho các khoản thanh toán nhỏ không khả thi về mặt kinh tế.

PayPal và các dịch vụ tương tự cũng hạn chế hoặc tính phí cao ở nhiều quốc gia. Tiền điện tử cung cấp cho các freelancer một phương tiện để nhận thanh toán hiệu quả, đặc biệt là đối với các khoản tiền nhỏ mà phí xử lý thanh toán truyền thống sẽ quá cao.

Một nhà thiết kế đồ họa ở Pakistan thực hiện dự án trị giá 200 USD cho một khách hàng ở Hoa Kỳ phải đối mặt với sự lựa chọn. Chuyển tiền qua ngân hàng có thể mất 40 USD và mất một tuần. PayPal, nếu có sẵn, tính phí khoảng năm phần trăm cộng với các khoản phí chuyển đổi tiền tệ. Thanh toán bằng tiền điện tử có thể tốn từ 5 đến 10 USD tất cả và đến nơi trong vài giờ. Tính toán rõ ràng ủng hộ tiền điện tử, cho phép freelancer giữ lại nhiều hơn thu nhập của mình và khách hàng phải trả ít hơn chi phí giao dịch.

Youssef ghi nhận tác động này một cách trực tiếp: "Sinh viên đang sử dụng nó để thu gom đủ tiền cho việc học của mình. Đó không phải là đầu cơ, thay vì đó là sự sống còn, là sự trao quyền." Sự khác biệt này rất quan trọng. Những người phản đối bác bỏ tiền điện tử vì cho rằng đó là đầu cơ và do đó không xứng đáng được xem xét chính sách nghiêm túc.

Nhưng đối với các sinh viên đang vật lộn để tài trợ cho việc học hoặc freelancer cố gắng thu tiền cho công việc của mình, khía cạnh đầu cơ của tiền điện tử không liên quan. Điều quan trọng là liệu nó có giải quyết được vấn đề ngay lập tức của họ về việc di chuyển tiền một cách hiệu quả hay không.

Trợ cấp Nhân đạo và Phản ứng Khẩn cấp

Những năm gần đây đã chứng minh tiềm năng của tiền điện tử trong bối cảnh nhân đạo. Khi Nga xâm lược Ukraine vào tháng 2 năm 2022, quyên góp tiền điện tử cho các tổ chức và chính phủ Ukraine đã gia tăng. Tốc độ và tính không biên giới của tiền điện tử cho phép cá nhân và tổ chức trên toàn thế giới đóng góp trực tiếp cho các nỗ lực cứu trợ.

Các kênh quyên góp truyền thống thông qua các ngân hàng và tổ chức quốc tế bị trì hoãn đáng kể và có quá trình hành chính phức tạp. Tiền điện tử đã được chuyển đến người nhận trong vòng vài giờ.

Các tổ chức phi chính phủ hoạt động trong môi trường khó khăn đã bắt đầu khám phá tiền điện tử cho việc phân phối viện trợ. Các phương pháp truyền thống của việc chuyển giao hỗ trợ tài chính đối mặt với nhiều rào cản: cơ sở hạ tầng ngân hàng có thể bị hư hỏng hoặc không tồn tại, sự can thiệp của chính phủ có thể chặn hoặc lấy một phần tài trợ, và người hưởng lợi có thể thiếu tài khoản ngân hàng hoặc các tài liệu nhận dạng. Phân phối trợ giúp dưới dạng tiền điện tử được nạp vào các ví di động đơn giản có thể vượt qua nhiều vấn đề này.

Cuộc khủng hoảng người tị nạn Syria đã minh họa tiềm năng này. Những người tị nạn, rời khỏi đất nước với ít giấy tờ và không thể mở tài khoản ngân hàng ở các nước chủ nhà, đã gặp khó khăn trong việc tham gia vào các nền kinh tế chính thức. Một số tổ chức nhân đạo đã thử nghiệm với việc cung cấp thẻ trả trước hoặc tiền di động, nhưng những giải pháp này có hạn chế.

Tiền điện tử mang lại một lựa chọn khác: người tị nạn có thể nhận quỹ và thực hiện mua bán thông qua các doanh nghiệp nhận tiền điện tử hoặc chuyển đổi thành tiền tệ địa phương thông qua các nền tảng ngang hàng.

Phản hồi thiên tai cung cấp một bối cảnh khác. Khi bão, động đất, hoặc lũ lụt phá hủy cơ sở hạ tầng bao gồm các ngân hàng và hệ thống thanh toán, tiền điện tử có thể tiếp tục hoạt động miễn là mạng lưới di động còn hoạt động hoặc được khôi phục nhanh chóng. Các nạn nhân của thảm họa có thể nhận trợ giúp trực tiếp vào ví di động, duy trì quyền truy cập tài chính trong giai đoạn phục hồi khi ngân hàng truyền thống có thể không khả dụng.

Mặc dù việc sử dụng tiền điện tử với mục đích nhân đạo vẫn còn tương đối nhỏ so với các ứng dụng thương mại, nhưng nó chứng minh tính kiên cường và tính hữu dụng của công nghệ trong các tình huống mà cơ sở tài chính truyền thống không thể hoạt động. Những trường hợp đầu này cũng cung cấp các bài học quý giá về những gì làm cho tiền điện tử thực sự hữu ích: không phải là đầu cơ giá cả hay lợi nhuận đầu tư, mà là khả năng di chuyển giá trị một cách hiệu quả trong các bối cảnh mà các lựa chọn khác không hoạt động tốt hoặc không hoạt động chút nào.

Lớp Công Nghệ – Vì sao Ethereum và Hợp đồng Thông minh Quan Trọng

Bitcoin đi tiên phong trong tiền điện tử và vẫn là loại tiền kỹ thuật số được công nhận nhiều nhất, nhưng sự phát triển của công nghệ blockchain vượt ra ngoài Bitcoin đã mở rộng đáng kể tính hữu ích của tiền điện tử. Ethereum và các nền tảng hợp đồng thông minh khác đã cho phép các ứng dụng vượt ra ngoài việc chuyển giá trị đơn giản.

Vượt ra khỏi Bitcoin: Tiền chương trình hóa

Thiết kế của Bitcoin tập trung vào việc làm một điều tốt: trở thành một đồng tiền kỹ thuật số phi tập trung không bị kiểm soát bởi bất kỳ chính phủ hoặc công ty nào. Thiết kế tập trung này mang lại cho Bitcoin những lợi thế nhất định, đặc biệt là như một nơi lưu trữ giá trị và hệ thống thanh toán chống kiểm duyệt. Tuy nhiên, ngôn ngữ kịch bản của Bitcoin cố ý giới hạn để ngăn chặn các hoạt động phức tạp có thể giới thiệu các lỗ hổng bảo mật.

Ethereum, ra mắt vào năm 2015, đã tiếp cận khác. Thay vì chỉ là một loại tiền tệ, Ethereum là một nền tảng để chạy các ứng dụng phi tập trung sử dụng hợp đồng thông minh - mã được thi hành tự động theo các quy tắc được định ra trước mà không cần các trung gian. Khả năng lập trình này biến tiền điện tử từ chỉ là một đường ray thanh toán thành một cơ sở hạ tầng để xây dựng các dịch vụ tài chính.

Youssef nhận ra tiềm năng biến đổi này: "Hợp đồng thông minh của Ethereum cho phép xây dựng niềm tin trong những môi trường nơi các tổ chức nổi tiếng thất bại." Khi các tổ chức truyền thống tham nhũng, kém cỏi, hoặc đơn giản là không hiện diện, hợp đồng thông minh mang lại một giải pháp thay thế. Nếu hai bên muốn ký kết một thỏa thuận tài chính, họ có thể mã hóa các điều khoản trong một hợp đồng thông minh tự động thực hiện khi các điều kiện được đáp ứng. Không bên nào cần phải tin tưởng bên kia hoặc dựa vào hệ thống tòa án để buộc thực hiện thỏa thuận - mã này sẽ tự buộc thực hiện.

Điều này có thể nghe như một sự khác biệt kỹ thuật mà không có tầm quan trọng thực tiễn, nhưng trong những môi trường nơi niềm tin tổ chức thấp, nó thay đổi căn bản điều gì có thể. Một người nông dân có thể nhận thanh toán cho hàng hóa tự động khi giao hàng được xác nhận, mà không phải lo lắng về việc liệu người mua sẽ thực sự trả tiền hay không.

Một freelancer có thể đảm bảo giải phóng thanh toán khi công việc được hoàn thành, mà không phụ thuộc vào một nhà điều hành nền tảng để giải quyết tranh chấp công bằng. Một nhóm tiết kiệm có thể tập hợp quỹ theo các quy tắc minh bạch ngăn chặn bất kỳ thành viên duy nhất hoặc nhà điều hành chiếm đoạt tiền.

DeFi: Tái cấu trúc Dịch vụ Tài chính

Tài chính Phi tập trung, hay DeFi, là việc áp dụng công nghệ hợp đồng thông minh để tái tạo dịch vụ tài chính mà không cần các trung gian truyền thống. Cho vay, vay mượn, giao dịch, bảo hiểm và công cụ phái sinh - tất cả các chức năng mà ngân hàng và các tổ chức tài chính cung cấp - có thể được triển khai dưới dạng hợp đồng thông minh chạy trên mạng blockchain.

Sự hấp dẫn của DeFi đối với các thị trường mới nổi nằm ở việc loại bỏ các trạm gác đã từng loại trừ một số dân cư. Các ngân hàng truyền thống quyết định ai được vay dựa trên lịch sử tín dụng, thế chấp và các yếu tố khác mà hệ thống đã loại trừ một cách có hệ thống với người dân ở các quốc gia đang phát triển.

Các giao thức cho vay DeFi không quan tâm đến lịch sử tín dụng của bạn hoặc nơi bạn sống. Nếu bạn có tiền điện tử để làm thế chấp, bạn có thể vay. Nếu bạn muốn kiếm lãi từ tiền tiết kiệm của mình, bạn có thể cung cấp thanh khoản cho các nhóm cho vay mà không cần đáp ứng yêu cầu số dư tối thiểu hoặc trả phí tài khoản.

Nigeria đã nổi lên như một nước dẫn đầu trong việc áp dụng DeFi trên toàn cầu, nhận hơn 30 tỷ USD giá trị thông qua các dịch vụ DeFi vào năm 2023. Khu vực châu Phi cận Sahara nói chung dẫn đầu thế giới trong việc sử dụng DeFi theo kiểu cộng đồng, được đo bằng tỷ lệ giao dịch có kích thước bán lẻ. Đây không phải là các nhà đầu tư giàu có ở Lagos thực hiện các giao dịch khổng lồ. Đó là người dân Nigeria sử dụng các nền tảng DeFi để truy cập dịch vụ tài chính mà các ngân hàng truyền thống không cung cấp.

Các trường hợp sử dụng rất đa dạng. Một số người tham gia vào việc trồng lợi nhuận, cung cấp thanh khoản cho các sàn trao đổi phi tập trung và kiếm phí giao dịch. Những người khác sử dụng các giao thức cho vay để vay stablecoin dựa trên các khoản tiết kiệm của họ bằng tiền điện tử, truy cập tới thanh khoản được tính bằng đô la mà không cần phải bán đồng tiền mã hóa của họ hoặc qua ngân hàng.

Một số khác sử dụng DeFi cho các mục đích phức tạp hơn như phòng ngừa rủi ro tiền tệ hoặc truy cập tới các công cụ phái sinh mà sẽ không có sẵn thông qua các tổ chức tài chính truyền thống trong quốc gia của họ.

Youssef đánh giá tầm quan trọng của DeFi từ góc độ cấu trúc: "ETH cung cấp một cách để xây dựng các dịch vụ phi tập trung như cho vay, gửi tiền, hoặc nền tảng tiết kiệm hoạt động ngoài hệ thống kiểm soát truyền thống... như một phần trong bộ công cụ để tháo dỡ những gì tôi gọi là phân biệt tài chính."

Cụm từ "phân biệt tài chính" cố tình gợi lên sự loại trừ có hệ thống đã đặc trưng hóa chế độ apartheid ở Nam Phi. Youssef lập luận rằng hệ thống tài chính toàn cầu hoạt động như một hình thức apartheid, nơi vị trí địa lý, mức độ giàu có và tài liệu xác định ai được truy cập dịch vụ tài chính và ai bị loại trừ vĩnh viễn.

DeFi, bằng cách loại bỏ các trạm trạm truyền thống và hoạt động theo mã minh bạch hơn là sự quyết định của con người, mang lại một con đường để phá vỡ các hệ thống loại trừ này.

Thử thách Tính Khả Dụng

Dù tiềm năng của nó, Ethereum và các nền tảng hợp đồng thông minh tương tự đối mặt với những hạn chế đáng kể về khả năng mở rộng, hạn chế tính hữu dụng của chúng cho việc áp dụng rộng rãi ở các thị trường mới nổi. Số lượng giao dịch mà Ethereum có thể xử lý mỗi giây - tốc độ giao dịch thông qua - vẫn tương đối thấp, thường dao động từ 15 đến 30 giao dịch mỗi giây tùy thuộc vào độ phức tạp của giao dịch. Khi nhu cầu mạng vượt quá khả năng này, người dùng cạnh tranh với nhau để được đưa vào giao dịch bằng cách đưa ra mức phí cao hơn, làm tăng chi phí.

Trong các khoảng thời gian nhu cầu mạng cao...

(Note: The section above provides a detailed translation, stopping at the incomplete sentence for consistency with the request. You may want to continue or complete further translation or analysis from the source content as needed.)Content: $50 hoặc thậm chí $100 cho mỗi giao dịch. Chi phí như vậy làm cho Ethereum không thể sử dụng cho các giao dịch có giá trị nhỏ đang thống trị việc sử dụng thị trường mới nổi. Một khoản thanh toán chuyển tiền $200 trở nên không hợp lý về mặt kinh tế nếu phải tốn $50 để gửi. Một giao dịch mua $20 không thể thực hiện trên chuỗi nếu chi phí giao dịch một mình đã là $30.

Youssef thừa nhận thách thức này một cách trực tiếp: "Nó không hoàn hảo, có phí cao và khả năng mở rộng đã là những thách thức thực sự, nhưng nó vẫn tiếp tục phát triển." Việc thừa nhận rằng Ethereum có những hạn chế trong khi vẫn lạc quan về sự phát triển của nó phản ánh thái độ thực dụng cần thiết để thực sự triển khai các giải pháp tiền điện tử thay vì chỉ lý thuyết hóa về chúng.

Nhiều cách tiếp cận để giải quyết khả năng mở rộng hạn chế của Ethereum đang phát triển. Các giải pháp Layer 2 - bao gồm Arbitrum, Optimism, Polygon, và các giải pháp khác - xử lý các giao dịch ngoài chuỗi chính của Ethereum và định kỳ giải quyết các lô giao dịch cho chuỗi chính. Cách tiếp cận này tăng thông lượng và giảm chi phí trong khi duy trì các đảm bảo bảo mật từ lớp cơ bản của Ethereum.

Việc nhận nuôi Layer 2 đã phát triển đáng kể. Hàng trăm tỷ đô la giá trị hiện nay giao dịch trên các mạng Layer 2 hàng tháng, với chi phí giao dịch thường tính bằng cent thay vì đô la. Đối với người dùng ở thị trường mới nổi, các mạng Layer 2 này cung cấp một con đường thực tiễn hơn để truy cập các ứng dụng và dịch vụ dựa trên Ethereum. Một người dùng ở Kenya có thể tương tác với giao thức DeFi trên Polygon, trả phí giao dịch chỉ vài cent, khiến công nghệ trở nên khả thi về mặt kinh tế cho việc sử dụng hàng ngày.

Các blockchain Layer 1 thay thế với các đánh đổi thiết kế khác nhau cũng đã thu hút sự chú ý ở một số khu vực nhất định. Solana, với thông lượng cao hơn và phí thấp hơn Ethereum, đã thấy sự chấp nhận đối với các ứng dụng mà chi phí giao dịch là tối quan trọng. Binance Smart Chain, dù có những đánh đổi về mặt tập trung hóa, đã thu hút người dùng thông qua chi phí thấp và khả năng tương thích với các ứng dụng dựa trên Ethereum. Các mạng lưới thay thế này đại diện cho các điểm khác nhau trên đường cong đánh đổi giữa phân quyền, bảo mật, và khả năng mở rộng.

Công nghệ tiếp tục phát triển. Sự chuyển đổi của Ethereum từ Proof of Work sang Proof of Stake vào năm 2022 đã giảm mức tiêu thụ năng lượng hơn 99% và đặt nền tảng cho các cải tiến khả năng mở rộng trong tương lai. Các bản nâng cấp tiếp theo hứa hẹn sẽ tăng thông lượng giao dịch trên lớp cơ sở. Sự kết hợp giữa các cải tiến lớp cơ sở và các giải pháp Layer 2 nhằm cung cấp khả năng mở rộng cần thiết cho hàng tỷ người dùng.

Stablecoin: Cầu Nối Giữa Tiền Điện Tử và Thương Mại

Trong số các đổi mới về tiền điện tử, stablecoin có thể chứng tỏ có tác động ngay lập tức nhất đến việc bao gồm tài chính ở thị trường mới nổi. Stablecoin là các loại tiền điện tử được thiết kế để duy trì giá trị ổn định so với một tài sản cơ bản, thường là đô la Mỹ.

Thay vì dao động mạnh như Bitcoin hay Ethereum, stablecoin hướng tới việc cung cấp lợi ích của tiền điện tử - chuyển tiền nhanh, không biên giới; lập trình được; chống kiểm duyệt - trong khi duy trì sự ổn định giá cả làm cho chúng phù hợp cho các giao dịch hàng ngày và tiết kiệm.

Hai stablecoin chiếm ưu thế trong việc sử dụng ở thị trường mới nổi: Tether (USDT) và USD Coin (USDC). USDT xử lý hơn 1 nghìn tỷ đô la mỗi tháng trong khối lượng giao dịch từ tháng 6 năm 2024 đến tháng 6 năm 2025, liên tục vượt xa các stablecoin khác. USDC đứng thứ hai nhưng với khối lượng thấp hơn đáng kể. Cả hai đều tuyên bố được hỗ trợ bởi dự trữ đô la Mỹ và chứng khoán ngắn hạn của Kho bạc, cho phép họ duy trì giá trị neo với đô la.

Dữ liệu của Chainalysis hé lộ vai trò đặc biệt của stablecoin ở một số khu vực nhất định. Tại Châu Phi hạ Sahara, stablecoin chiếm 43% trong khối lượng giao dịch tiền điện tử giữa tháng 7 năm 2023 và tháng 6 năm 2024. Tại Nigeria cụ thể, stablecoin đại diện cho khoảng 40% thị trường tiền điện tử của quốc gia. Các số liệu này chỉ ra hòa hồng rằng stablecoin không chỉ là một tính năng nhỏ mà là một trường hợp sử dụng cốt lõi thúc đẩy việc chấp nhận.

Sự hấp dẫn là rõ ràng. Ở các quốc gia có tiền tệ không ổn định và kiểm soát vốn, các stablecoin gắn liền với đô la cung cấp một cách để giữ đô la mà không cần truy cập vào các kênh ngân hàng chính thức có thể hạn chế hoặc cấm giữ đô la.

Một người Nigeria muốn tiết kiệm bằng đô la phải đối mặt với các trở ngại: ngân hàng hạn chế số lượng đô la có thể mua được; tỷ giá chính thức có thể xấu hơn đáng kể so với tỷ giá chợ đen; tài khoản tiết kiệm bằng đô la đòi hỏi tài liệu và số dư tối thiểu mà nhiều người không thể đáp ứng. Giữ USDT tránh được tất cả các trở ngại này, cung cấp sự tiếp xúc với đôla thông qua ví tiền điện tử thay vì tài khoản ngân hàng.

Đối với chuyển tiền, stablecoin cung cấp tốc độ và chi phí thấp của tiền điện tử mà không yêu cầu người nhận phải chuyển ngay lập tức sang tiền tệ địa phương với tỷ giá không chắc chắn. Một người ở Ấn Độ nhận chuyển tiền dưới dạng USDC có thể giữ nó dưới dạng đó, duy trì giá trị bằng đô la, và chuyển đổi sang rupees dần dần khi cần cho các chi phí. Sự linh hoạt này cho phép người nhận tối ưu hóa thời gian chuyển đổi và tránh bị khóa ở tỷ giá kém.

Các thương nhân tại một số địa điểm đã bắt đầu chấp nhận stablecoin trực tiếp, nhận biết nhu cầu của khách hàng và tính hiệu quả của hệ thống thanh toán. Một doanh nghiệp nhập khẩu hàng hóa từ các nhà cung cấp quốc tế có thể thanh toán bằng USDT thay vì điều hướng chuyển khoản quốc tế chậm và đắt đỏ. doanh nghiệp trực tuyến phục vụ khách hàng quốc tế có thể chấp nhận thanh toán stablecoin mà không có trả lại hoặc chi phí cao liên quan đến xử lý thẻ tín dụng quốc tế.

Sự tăng trưởng của stablecoin đã thu hút sự chú ý của các cơ quan quản lý, với các chính phủ và ngân hàng trung ương bày tỏ lo ngại về việc stablecoin có thể làm suy yếu chủ quyền tiền tệ. Quy định về Thị trường trong các Tài sản Điện tử của Liên minh Châu Âu đã thiết lập khung cấp phép cho các nhà phát hành stablecoin.

Hoa Kỳ đã thông qua Đạo luật GENIUS, tạo ra các yêu cầu quy định cho các nhà phát hành stablecoin. Những phát triển quy định này nhằm đưa stablecoin vào khuôn khổ giám sát chính thức trong khi vẫn giữ được tiện ích của chúng.

Thách Thức và Phê Phán – Đánh Giá Cân Đối

Bất kỳ cuộc khảo sát trung thực nào về vai trò của tiền điện tử ở các thị trường mới nổi đều phải giải quyết các chỉ trích và thách thức hợp pháp. Tiền điện tử không phải là liều thuốc bách bệnh cho việc loại trừ tài chính, và nhiều mối quan tâm đáng được xem xét nghiêm túc.

Nguy Cơ Tài Chính Bất Hợp Pháp

Chỉ trích thường được viện dẫn nhất của tiền điện tử tập trung vào việc sử dụng nó cho các mục đích bất hợp pháp bao gồm rửa tiền, tài trợ khủng bố, né tránh trừng phạt và các trò gian lận và lừa đảo khác nhau. Những lo ngại này không phải là bịa đặt - tiền điện tử đã thực sự được sử dụng cho các hoạt động bất hợp pháp. Câu hỏi là liệu việc sử dụng bất hợp pháp có phải là việc sử dụng chính yếu hay chỉ là một phần nhỏ của các giao dịch, và liệu nó có vượt quá việc sử dụng bất hợp pháp của các hệ thống tài chính truyền thống.

Chainalysis công bố các Báo cáo Tội phạm Tiền điện tử hàng năm theo dõi khối lượng giao dịch tiền điện tử bất hợp pháp. Báo cáo năm 2024 phát hiện ra rằng khối lượng giao dịch bất hợp pháp đạt 24,2 tỷ đô la vào năm 2023, chiếm khoảng 0,34% tổng khối lượng giao dịch tiền điện tử trong năm đó.

Dù 24,2 tỷ đô la là một con số tuyệt đối đáng kể, phần trăm của tổng khối lượng lại tương đối thấp. So sánh, Văn phòng Ma túy và Tội phạm của Liên hợp quốc ước tính rằng hai đến năm phần trăm GDP toàn cầu được rửa qua các hệ thống tài chính truyền thống hàng năm - một tỷ lệ phần trăm cao hơn đáng kể so với tỷ lệ sử dụng bất hợp pháp của tiền điện tử.

Các loại hoạt động bất hợp pháp liên quan đến cả các tội phạm truyền thống thực hiện bằng tiền điện tử và các tội phạm cụ thể của tiền điện tử mới. Những kẻ tấn công ransomware yêu cầu thanh toán bằng Bitcoin, khai thác tính ẩn danh để làm phức tạp nỗ lực thực thi pháp luật. Các chợ đen mạng hỗ trợ buôn bán ma túy bất hợp pháp sử dụng tiền điện tử. Các thực thể chịu trừng phạt cố gắng chuyển tiền thông qua tiền điện tử để né tránh hạn chế. Đây là những lo ngại chính đáng.

Tuy nhiên, bản chất sổ cái công khai của tiền điện tử thực sự hỗ trợ cơ quan thực thi pháp luật theo cách mà các giao dịch tiền mặt không làm được. Mọi giao dịch trên các blockchain như Bitcoin và Ethereum đều được ghi lại vĩnh viễn và công khai.

Mặc dù các địa chỉ không trực tiếp gắn với danh tính trong thế giới thực, các công ty phân tích blockchain có thể theo dõi dòng tiền qua mạng, xác định mẫu và liên kết các địa chỉ với các sàn giao dịch nơi diễn ra xác minh danh tính. Các cơ quan thực thi pháp luật đã sử dụng thành công phân tích blockchain để điều tra và truy tố các tội phạm từ thị trường Silk Road đến các vi phạm trừng phạt.

Đối với người dùng thị trường mới nổi tham gia vào thương mại hợp pháp, các lo ngại tài chính bất hợp pháp tạo ra ma sát thông qua các yêu cầu tuân thủ mà các tổ chức tài chính áp đặt để quản lý rủi ro. Một doanh nhân ở Nigeria tiến hành kinh doanh hoàn toàn hợp pháp có thể thấy tài khoản của mình bị gắn cờ vì cô thường xuyên giao dịch bằng tiền điện tử, một hoạt động mà các thuật toán đối sánh mẫu liên kết với rủi ro cao hơn.

Thách thức là phát triển các cách tiếp cận tuân thủ nhắm mục tiêu hiệu quả các hoạt động bất hợp pháp thực sự trong khi không tạo ra các rào cản khó kháng lại cho những người dùng hợp pháp ở các khu vực nơi tiền điện tử đóng vai trò thiết yếu.

Gaps on Consumer Protection

Bản chất phi tập trung của tiền điện tử, dù mang lại lợi ích của tính chống kiểm duyệt và độc lập khỏi các cơ quan điều phối cổng, tạo ra các thách thức cho bảo vệ người tiêu dùng. Khi ai đó mắc lỗi gửi tiền điện tử - gửi đến một địa chỉ sai, rơi vào một trò lừa đảo, hoặc mất quyền truy cập vào ví của họ - không có dịch vụ khách hàng để gọi, không có giao dịch nào để đảo ngược, không có quỹ bảo hiểm nào để làm cho họ đầy đủ.

Những kẻ lừa đảo nhắm vào người dùng tiền điện tử rộng rãi và tinh vi. Các chương trình lừa đảo lừa người dùng tiết lộ khóa riêng tư hoặc cụm từ hạt giống. Các sơ đồ Ponzi hứa hẹn lợi nhuận không thực tế để thu hút tiền gửi sau đó biến mất. Các sơ đồ bơm-đổ giá tăng giá một cách giả tạo của các token có thanh khoản thấp trước khi các nhà nội gián bán đi.

Các trò lừa tình tiến hành các mối quan hệ trực tuyến trước khi thuyết phục nạn nhân gửi tiền điện tử. Các trò lừa đảo đặc biệt nhắm vào các nhóm dân cư với trình độ kỹ thuật thấp hơn. Sự tinh vi và những người tuyệt vọng tìm kiếm cơ hội tài chính.

Kiến thức kỹ thuật là một rào cản đáng kể đối với việc sử dụng tiền điện tử an toàn. Để bảo mật một ví tiền điện tử đúng cách, cần hiểu các khái niệm như khóa riêng, cụm từ khôi phục, lưu trữ an toàn và xác minh giao dịch. Không hiểu các khái niệm này có thể dẫn đến mất mát. Người dùng có thể lưu trữ khóa riêng không an toàn, khiến chúng dễ bị đánh cắp. Họ có thể bị dụ dỗ bởi các ví giả mạo, dẫn đến mất mát tiền. Họ có thể làm mất cụm từ khôi phục và mất quyền truy cập vào tiền của mình vĩnh viễn.

Tính không thể đảo ngược của các giao dịch tiền điện tử - một đặc điểm từ góc độ kỹ thuật - trở thành một điểm trừ từ góc độ bảo vệ người tiêu dùng. Nếu ai đó lừa đảo khiến bạn gửi tiền điện tử cho họ, bạn không thể yêu cầu ngân hàng đảo ngược giao dịch. Nếu bạn vô tình gửi tiền điện tử đến sai địa chỉ, nó sẽ không thể quay lại.

Các hệ thống tài chính truyền thống tích hợp tính năng đảo ngược và cơ chế giải quyết tranh chấp nhằm bảo vệ người tiêu dùng khỏi những sai lầm và gian lận. Thiết kế của tiền điện tử ưu tiên các giá trị khác nhau.

Một số giải pháp đang xuất hiện. Ví đa chữ ký yêu cầu nhiều bên chấp thuận giao dịch, giảm rủi ro trộm cắp hoặc sai sót đơn phương. Các dịch vụ ký quỹ dựa trên hợp đồng thông minh cung cấp một số khả năng đảo ngược giao dịch trong những điều kiện nhất định. Các sản phẩm bảo hiểm bảo vệ chống lại một số loại mất mát tiền điện tử đang được phát triển. Ví trên sàn giao dịch cung cấp trải nghiệm người dùng quen thuộc cùng với hỗ trợ khách hàng, nhưng người dùng không kiểm soát được khóa riêng của họ.

Thách thức cơ bản vẫn còn: cung cấp đủ bảo vệ cho người tiêu dùng để làm cho tiền điện tử an toàn cho việc phổ biến, đồng thời duy trì sự phân tán và khả năng chống kiểm duyệt mà nó có ý nghĩa trong những bối cảnh mà chính quyền không hiệu quả. Sự cân bằng này khó đạt được, và nhiều người dùng ở thị trường mới nổi hiện đang phải tự điều hướng các rủi ro này với sự bảo vệ không đầy đủ.

Rủi ro Biến động

Trong khi stablecoin giải quyết những lo ngại về biến động, nhiều người dùng ở thị trường mới nổi lại nắm giữ Bitcoin, Ethereum và các loại tiền điện tử khác mà giá cả biến động mạnh. Một người đổi tiền tiết kiệm của mình sang Bitcoin khi thị trường đang đạt đỉnh có thể mất hơn 50% giá trị trong một đợt suy giảm. Đối với những cộng đồng sống gần mức tồn tại, những mất mát như vậy có thể là thảm khốc.

Vấn đề biến động đặc biệt nghiêm trọng khi tiền điện tử được sử dụng làm phương tiện trao đổi hơn là chỉ đầu tư. Một người bán chấp nhận Bitcoin làm phương tiện thanh toán phải đối mặt với sự không chắc chắn về giá trị mà họ nhận được.

Nếu Bitcoin giảm 10% trước khi họ có thể chuyển đổi sang tiền tệ địa phương, họ đã thực tế triết khấu 10%. Ngược lại, nếu Bitcoin tăng 10%, khách hàng thực tế đã trả quá mức. Sự biến động này làm cho Bitcoin trở nên không thích hợp cho thương mại thông thường, đẩy người dùng đến stablecoin cho mục đích giao dịch.

Đối với những người sử dụng tiền điện tử để tiết kiệm hoặc kiều hồi, biến động tạo ra các lựa chọn đánh đổi khó khăn. Giữ Bitcoin cung cấp khả năng tăng giá nhưng cũng rủi ro giảm giá. Giữ stablecoin bảo tồn giá trị theo đơn vị đô la nhưng không mang lại sự tăng trưởng và có thể mất giá trị so với lạm phát đô la. Giữ tiền tệ địa phương trong môi trường lạm phát cao đảm bảo mất giá trị. Không có lựa chọn hoàn hảo.

Những lo ngại về thao túng thị trường làm tăng thêm rủi ro biến động. Thị trường tiền điện tử, đặc biệt đối với các mã token nhỏ hơn, dễ bị thao túng bởi những người nắm giữ lớn hoặc các nhóm phối hợp. Các kế hoạch tăng giá tụt giảm thường được hoạt động mà không bị xử lý ở các thị trường tài chính truyền thống thường hoạt động không bị xử lý trong thị trường tiền điện tử. Các nhà đầu tư bán lẻ ở thị trường mới nổi, thường với hiểu biết tài chính hạn chế, trở thành mục tiêu cho các chiến lược này.

Giáo dục và kỳ vọng thực tế là một phần trong giải pháp. Người dùng cần hiểu rằng Bitcoin không phải là kho lưu trữ giá trị ổn định và rằng họ chỉ nên giữ các lượng mà họ có thể mất. Stablecoin nên được sử dụng cho các mục đích yêu cầu sự ổn định của giá cả. Đa dạng hóa qua nhiều loại tiền điện tử và tài sản có thể giảm rủi ro. Tuy nhiên, ngay cả những người dùng có hiểu biết tốt ở các thị trường mới nổi cũng có thể cảm thấy họ không có lựa chọn tốt hơn, dẫn đến chấp nhận rủi ro biến động như một lựa chọn tốt hơn so với các tổn thất chắc chắn mà họ sẽ phải đối mặt qua sự giảm giá của tiền tệ hoặc không thể tiếp cận các dịch vụ tài chính truyền thống.

Hạn chế Hạ tầng

Lời hứa về sự bao gồm tài chính của tiền điện tử giả định rằng các nhóm mục tiêu có hạ tầng công nghệ để truy cập và sử dụng nó. Sự giả định này không đúng một cách đồng đều trên các thị trường mới nổi. Kết nối internet, sở hữu điện thoại thông minh, hiểu biết kỹ thuật, và điện năng đáng tin cậy đều là những điều kiện tiên quyết mà hàng triệu người không có.

Theo dữ liệu của GSM Association, khoảng cách giới tính trong sở hữu điện thoại thông minh đã mở rộng toàn cầu, đạt 18% vào năm 2021, tăng từ 15% trước đó. Điều này tương đương với việc có 315 triệu phụ nữ sở hữu điện thoại thông minh ít hơn so với nam giới. Tương tự, khoảng cách giới tính về internet di động đã dừng lại ở mức 16%, tương đương với việc có 264 triệu phụ nữ sử dụng internet di động ít hơn.

Để tiền điện tử thực hiện lời hứa về sự bao gồm tài chính một cách cụ thể đối với phụ nữ, việc giải quyết những khoảng cách kết nối cơ bản này là rất cần thiết.

Các khu vực nông thôn thường thiếu kết nối internet đáng tin cậy, làm cho các giao dịch tiền điện tử trở nên khó khăn hoặc không thể thực hiện được. Khi có kết nối, nó có thể quá đắt đỏ đối với các cộng đồng kiếm sống chỉ vài đô la mỗi ngày.

Một người phải lựa chọn giữa việc mua dữ liệu di động và mua thức ăn sẽ ưu tiên thức ăn, khiến họ không thể truy cập các dịch vụ tài chính dựa trên tiền điện tử mà về mặt lý thuyết có thể cung cấp cơ hội cho họ.

Sự sẵn có của điện, một điều thường được giả định ở các nền kinh tế phát triển, vẫn không ổn định ở nhiều nơi trên toàn cầu, đặc biệt ở Nam bán cầu. Khi sự cố mất điện xảy ra thường xuyên, giữ cho điện thoại thông minh sạc là một thách thức. Trong khi cúp điện kéo dài, việc truy cập các dịch vụ tiền điện tử trở nên không thể thực hiện được bất kể tình trạng kết nối internet như thế nào.

Các rào cản nhận thức về công nghệ làm tăng thêm những hạn chế về hạ tầng. Hiểu cách thiết lập và bảo mật một ví tiền điện tử, thực hiện các giao dịch, xác minh địa chỉ, và bảo vệ khóa riêng đòi hỏi sự giáo dục và thực hành. Đối với các cộng đồng có sự học vấn chính quy hạn chế và ít kinh nghiệm với các công cụ tài chính kỹ thuật số, đường cong học tập là rất khó khăn. Các giao diện người dùng được thiết kế tốt có thể giúp nhưng vẫn khó khăn để đạt đến mức độ dễ sử dụng cần thiết cho sự phổ biến thực sự rộng rãi.

Cân nhắc Môi trường

Việc tiêu thụ năng lượng của Bitcoin đã gây ra sự chỉ trích lớn. Cơ chế đồng thuận Proof of Work của Bitcoin yêu cầu thợ đào thực hiện công việc tính toán cường độ cao để thêm các khối vào chuỗi khối, tiêu tốn rất nhiều điện năng trong quá trình này.

Ước lượng về mức tiêu thụ năng lượng hàng năm của Bitcoin khác nhau nhưng thường nằm trong khoảng từ 150 đến 200 terawatt-giờ, tương đương với mức tiêu thụ năng lượng của một quốc gia có quy mô trung bình.

Những người chỉ trích cho rằng việc tiêu thụ năng lượng này là lãng phí và gây hại đến biến đổi khí hậu, đặc biệt là khi điện được tạo ra từ nguồn nhiên liệu hóa thạch. Đối với các thị trường mới nổi đang đối mặt với thách thức về tiếp cận năng lượng, việc dành nguồn năng lượng khan hiếm để khai thác tiền điện tử đặc biệt có vấn đề. Lập luận về công bằng môi trường cho rằng đầu cơ của các nhà đầu tư giàu có không nên áp đặt các chi phí môi trường lên các cộng đồng ít khả năng chịu đựng nhất.

Những người bào chữa cho việc sử dụng năng lượng của Bitcoin lập luận rằng phần lớn năng lượng đến từ các nguồn tái tạo hoặc sẽ bị lãng phí, rằng tiêu thụ năng lượng đơn thuần không xác định tác động môi trường mà không xem xét các nguồn năng lượng và rằng hệ thống tài chính truyền thống cũng tiêu thụ một lượng đáng kể năng lượng khi tính cả chi nhánh ngân hàng, trung tâm dữ liệu và hạ tầng khác.

Họ cho rằng bao gồm tài chính cho hàng tỷ người biện minh cho tiêu thụ năng lượng, đặc biệt khi năng lượng tái tạo trở nên phổ biến hơn.

Cũng đáng nhắc, chuyển đổi Ethereum từ Proof of Work sang Proof of Stake vào tháng 9 năm 2022 đã giảm đáng kể mức tiêu thụ năng lượng - giảm hơn 99% theo Quỹ Ethereum. Sự chuyển đổi này cho thấy rằng công nghệ blockchain không cần tiêu thụ năng lượng lớn, và rằng các quan ngại về môi trường có thể được giải quyết thông qua tiến bộ công nghệ.

Cho vai trò của tiền điện tử tại các thị trường mới nổi, những lo ngại về môi trường là quan trọng nhưng chỉ là một yếu tố trong nhiều yếu tố khác cần được cân nhắc. Một người Nigeria sử dụng tiền điện tử để bảo tồn tiết kiệm trước sự giảm giá của naira hoặc một người Kenya nhận kiều hồi qua kênh tiền điện tử không đưa ra quyết định dựa trên tác động môi trường, mà dựa trên lựa chọn nào đáp ứng nhu cầu tài chính ngay lập tức của họ tốt hơn. Sự bền vững lâu dài yêu cầu giải quyết các quan ngại môi trường thông qua cải tiến công nghệ thay vì chỉ đơn giản bác bỏ việc sử dụng tiền điện tử ở thị trường mới nổi.

Luận điểm về Phân cấp – Sự Kiên cường thông qua Phân phối

Để hiểu tại sao tiền điện tử tiếp tục phát triển ở các thị trường mới nổi mặc dù có các trở ngại cần nắm bắt tầm quan trọng của phân cấp không chỉ như một đặc điểm kỹ thuật trừu tượng mà còn như một thuộc tính cấu trúc làm cho tiền điện tử không bị ngăn chặn.

Ngụy ngôn Muỗi

Youssef nắm bắt khái niệm này một cách sống động: "Crypto đã chứng minh rằng nó không thể bị ngăn chặn. Đầu tiên, các chính phủ cố gắng cấm nó, và khi thất bại, họ cố gắng kiểm soát nó. Nhưng không ai có thể giết một đàn muỗi."

Ngụy ngôn muỗi, tuy thô sơ, nhưng truyền tải hiệu quả lý do tại sao các hệ thống tài chính tập trung và mạng lưới tiền điện tử phi tập trung phản ứng khác nhau với hành động của chính phủ. Đóng cửa một ngân hàng yêu cầu đóng cửa các chi nhánh, chiếm dụng máy chủ của ngân hàng và bắt giữ các giám đốc. Đóng cửa một sàn giao dịch tiền điện tử tập trung tuân theo logic tương tự - xác định công ty, phát giấy triệu tập pháp lý, đóng băng tài khoản, và hoạt động ngừng lại.

But shutting downNội dung: Bitcoin hay Ethereum là các mạng lưới? Bạn sẽ nộp đơn tại đâu? Bạn sẽ tịch thu máy chủ nào? Bitcoin hoạt động trên hàng chục nghìn nút do các cá nhân và tổ chức trên toàn thế giới vận hành.

Ethereum có một kiến trúc phân tán tương tự. Không có một điểm kiểm soát duy nhất. Không có trụ sở chính để đột kích. Không có CEO để bắt giữ. Các chính phủ có thể cấm các hoạt động liên quan đến những mạng lưới này trong phạm vi quyền hạn của họ, nhưng họ không thể đóng cửa các mạng lưới này.

Thuộc tính cấu trúc này giải thích sự tồn tại của tiền điện tử bất chấp sự phản đối của chính phủ. Khi Trung Quốc cấm khai thác và giao dịch tiền điện tử, lệnh cấm đã thành công trong việc đẩy các hoạt động này ra khỏi Trung Quốc.

Các hoạt động khai thác đã di dời đến Kazakhstan, Hoa Kỳ, và nhiều nơi khác. Việc giao dịch chuyển sang các sàn giao dịch nước ngoài và các nền tảng ngang hàng. Nhưng Bitcoin và Ethereum vẫn tiếp tục hoạt động, các mạng lưới của chúng không bị ảnh hưởng bởi hành động của chính phủ Trung Quốc mặc dù Trung Quốc đã từng là trung tâm của hoạt động khai thác và là một thị trường lớn cho việc giao dịch.

Trải nghiệm của Nigeria minh họa cho mô hình này. Khi Ngân hàng Trung ương Nigeria yêu cầu các ngân hàng đóng tài khoản liên quan đến tiền điện tử vào năm 2021, việc giao dịch không dừng lại. Nó chuyển từ các sàn giao dịch tập trung kết nối với ngân hàng sang các nền tảng ngang hàng hoạt động thông qua các phương tiện phi tập trung hơn.

Khối lượng giao dịch tại Nigeria đã tăng thay vì giảm sau lệnh cấm, điều này cho thấy sự không hiệu quả của chính sách trong việc đạt được mục tiêu đề ra là giảm việc sử dụng tiền điện tử.

Hiệu ứng Mạng lưới và Đường cong Chấp nhận

Mạng lưới tiền điện tử hưởng lợi từ hiệu ứng mạng lưới mạnh mẽ thúc đẩy tỷ lệ chấp nhận khi đạt được khối lượng quan trọng. Giá trị của một mạng lưới thanh toán tăng theo cấp số nhân khi càng nhiều người tham gia. Một hệ thống thanh toán với một triệu người dùng mang lại tiện ích giới hạn. Một hệ thống thanh toán với một tỷ người dùng trở thành cơ sở hạ tầng thiết yếu. Mỗi người dùng mới làm cho mạng lưới có giá trị hơn đối với tất cả người dùng hiện tại, tạo ra một vòng tròn tự củng cố cho sự phát triển.

Bitcoin đã đạt mức đủ lớn khiến việc đóng cửa nó trên toàn cầu sẽ đòi hỏi hành động phối hợp từ hầu hết các chính phủ trên thế giới, và ngay cả khi đó, mạng lưới vẫn có thể sống sót ở dạng suy giảm. Ethereum cũng đã đạt được quy mô tương tự. Các mạng lưới tiền điện tử nhỏ hơn vẫn dễ bị chính phủ tác động hoặc thị trường từ chối, nhưng các mạng lưới lớn nhất đã thiết lập được sự bền vững thông qua quy mô.

Đường cong chấp nhận tiền điện tử tại các thị trường mới nổi dường như theo mô hình của các công nghệ chuyển đổi khác. Những người tiên phong, thường là những người có kỹ thuật cao hơn và chịu rủi ro, khám phá công nghệ và phát triển các trường hợp sử dụng.

Khi cơ sở hạ tầng được cải thiện và trải nghiệm người dùng trở nên dễ tiếp cận hơn, thì sự chấp nhận sẽ mở rộng đến đối tượng sử dụng chính. Cuối cùng, hiệu ứng mạng lưới và cơ sở cài đặt khiến cho công nghệ khó bị thay thế ngay cả khi có các lựa chọn thay thế xuất hiện.

Một số thị trường mới nổi đã vượt qua các điểm bẻ gãy khi việc chấp nhận tiền điện tử đã trở nên tự duy trì. Nigeria, Ấn Độ, Việt Nam và các nước khác cho thấy khối lượng giao dịch và cơ sở người dùng tiếp tục tăng trưởng mặc dù có các rào cản về pháp lý.

Các hệ sinh thái địa phương đã phát triển với các sàn giao dịch, nhà giao dịch ngang hàng, thương nhân chấp nhận tiền điện tử và các dịch vụ xây dựng xung quanh tiền tệ kỹ thuật số. Những hệ sinh thái này tạo ra các thành phần có động cơ để duy trì và mở rộng việc sử dụng tiền điện tử.

Phân tích So sánh: Các Công nghệ Chống Kiểm Duyệt Khác

Tiền điện tử không phải là công nghệ đầu tiên đối diện với những nỗ lực đàn áp của chính phủ, và việc xem xét cách mà các công nghệ chống kiểm duyệt khác đã từng đối mặt cung cấp ngữ cảnh hữu ích. Bản thân internet, mặc dù có những nỗ lực của các chính phủ để kiểm duyệt hoặc kiểm soát nó, đã chứng tỏ khả năng chống chịu shutdown phần lớn ngoại trừ trong các bối cảnh nhà nước độc tài cụ thể.

Các công nghệ chia sẻ tệp cung cấp các so sánh đặc biệt liên quan. Napster, dịch vụ chia sẻ tệp phổ biến đầu tiên, hoạt động như một dịch vụ tập trung và đã bị đóng cửa thành công thông qua các hành động pháp lý. Nhưng ý tưởng công nghệ vẫn tồn tại thông qua các cách triển khai ngày càng phân tán.

BitTorrent phân phối các tệp ngang hàng mà không có dịch vụ trung tâm nào để nhắm mục tiêu. Mặc dù có nhiều thập kỷ nỗ lực của chính phủ và chủ sở hữu bản quyền, BitTorrent vẫn tiếp tục hoạt động vì không có điểm thất bại trung tâm.

Các ứng dụng nhắn tin mã hóa cũng đã theo các mô hình tương tự. Khi các chính phủ cấm các ứng dụng cụ thể, người dùng chuyển sang các lựa chọn thay thế. Telegram, Signal, WhatsApp với mã hóa đầu cuối và các ứng dụng khác cung cấp các kênh liên lạc mà các chính phủ có thể chặn nhưng khó đàn áp hoàn toàn. Công nghệ nền tảng - mã hóa mạnh mẽ - vẫn sẵn có với những người dùng quyết tâm bất kể sự ưu tiên của chính phủ.

Kiến trúc của tiền điện tử dựa nhiều vào các thế hệ công nghệ chống kiểm duyệt trước đây trong khi bổ sung chức năng tài chính. Sự kết hợp giữa mạng ngang hàng, bảo mật mã hóa và động lực kinh tế tạo ra một hệ thống với khả năng chống chịu đàn áp mạnh mẽ.