Cộng đồng tiền mã hóa đã phát triển nhanh chóng từ miền tây hoang dã của năm 2020 vào một hệ sinh thái cấu trúc hơn, nơi thiết kế và phân phối token ngày càng phản ánh khoa học kinh tế hơn là sự cường điệu thuần túy. Airdrops– quà tặng token một lần cho người dùng sớm – từng là cách đơn giản để thu hút sự chú ý.

Nhưng đến năm 2025, nhiều thử nghiệm ban đầu đã không còn, và các nhà phát triển tìm kiếm các phương pháp được kiểm tra kỹ lưỡng để căn chỉnh động cơ và phát triển hệ sinh thái bền vững. Trong thị trường hiện nay, sự ra mắt token có thể tạo ra hoặc phá vỡ văn hóa của một dự án. Các dự án từ các loại như Arbitrum và Optimism đến các mạng mới như Celestia và StarkNet đã triển khai nhiều cơ chế phân phối khác nhau: airdrop thuần túy, chương trình tài trợ giai đoạn, các bể khai thác thanh khoản, tài trợ công cộng cân bằng, đường cong liên kết, tư cách thành viên NFT và hơn thế nữa. Mỗi mô hình gửi tín hiệu khác nhau đến chủ sở hữu token và các cộng tác viên tiềm năng.

Một số thưởng cho những người xây dựng thực sự – cộng tác viên công ích, nhà phát triển dài hạn, thành viên DAO – trong khi những người khác chủ yếu thu hút những nhà đầu cơ tìm kiếm lợi nhuận ngắn hạn. Ví dụ, Chương Trình Tài Trợ Công Cộng Retroactive của Optimism và airdrop cân bằng đã trao token khiêm tốn cho người dùng tích cực và các nhà điều hành, dẫn đến sự gia tăng có thể đo được trong việc duy trì.

Trái lại, các airdrop "bơm-thu-gọn" ánh mắt (ví dụ như các token L2 sớm với vách mở khóa lớn) thường thấy sự tăng đột biến ban đầu trong khối lượng giao dịch nhưng không có sự tham gia lâu dài, thường khiến các nhà phê bình gọi chúng là thanh khoản thoát.

Sự khác biệt nằm ở căn chỉnh động cơ: liệu token chủ yếu thưởng cho đóng góp (xây dựng giao thức, viết mã, tham gia quản trị, cung cấp thanh khoản cho giao thức) hay chủ yếu là phần thưởng sử dụng bởi những nhà đầu cơ ham lợi tức?

Xây dựng một cộng đồng thực sự đòi hỏi thiết kế cẩn thận về động cơ, quản trị và tokenomics. Những tín hiệu sức khỏe cộng đồng đo lường – ví dụ như địa chỉ nhà phát triển tích cực, tỷ lệ giữ chân người dùng theo tháng, tỷ lệ cử tri cao trong các đề xuất và việc sử dụng kho bạc giao thức liên tục – phải trở thành chỉ số thành công thay vì chỉ là sự hào hứng trên Twitter hoặc giá token.

Trong bài viết này, chúng tôi tổng hợp nghiên cứu và dữ liệu mới nhất (đến năm 2025) về các cơ chế phân phối token, phân tích cách chúng định hình cộng đồng, với bằng chứng từ các trường hợp được chú ý gần đây. Chúng tôi khảo sát lý thuyết tài trợ công cộng và hiệu ứng mạng, định nghĩa một hệ thống phân loại mô hình phân phối và trình bày 5 nghiên cứu trường hợp nghiêm ngặt (Optimism RetroPGF, Arbitrum ARB + grants, StarkNet STRK provisions, chương trình LP cộng đồng và một airdrop thất bại cảnh báo).

Bài viết dưới đây cũng đề xuất các chỉ số cộng đồng định lượng (với logic truy vấn mẫu), mô hình thiết kế thực tiễn và cạm bẫy, và cái nhìn về cảnh quan pháp lý và quy định. Mục tiêu của chúng tôi là một cẩm nang toàn diện – dựa trên dữ liệu và thiết kế cơ chế – cho các đội xây dựng crypto muốn đi "vượt qua airdrop" và dựng cộng đồng bền vững, thay vì đuổi theo sự cuồng tín token thoáng qua. Sure, here is the translated content with markdown links untranslated:

Key Economic Concepts

Các khái niệm kinh tế quan trọng cần nhớ: Bi kịch của nguồn lực chung (mọi người đầu tư ít vào các nguồn lực chung) và hiệu ứng mạng lưới (giá trị của mạng lưới tăng lên với người dùng, đặc biệt là những người đóng góp tích cực). Tokenomics cố gắng tạo ra vòng lặp phản hồi tích cực: đóng góp → tăng tính tiện ích → đánh giá token → nhiều đóng góp hơn (hiệu ứng “bánh quay”). Nhưng nếu token chỉ thúc đẩy dòng vốn vào và ra nhanh chóng (canh tác lợi tức), vòng lặp có thể bị phá vỡ, khiến mạng lưới mỏng khi các nhà đầu cơ rời đi.

Thực tế, các đội theo dõi KPIs để đánh giá sự phù hợp:

- Người dùng hoạt động: địa chỉ hoạt động hàng ngày/tháng, sử dụng các tính năng cốt lõi, hoạt động on-chain so với tăng trưởng cung cấp token.

- Người đóng góp: số lần phạm commit/PR GitHub riêng biệt bởi các địa chỉ độc nhất, ứng viên nhận trợ cấp, nhà phát triển cộng đồng được trả qua kho bạc.

- Giữ chân: tỷ lệ phần trăm người dùng mới vẫn hoạt động sau 30/60/90 ngày (ví dụ: Optimism phát hiện 50 OP tăng giữ chân 30 ngày khoảng 4 điểm).

- Các chỉ số quản trị: phần trăm token lưu thông bỏ phiếu, số lượng đại diện, sức mạnh bỏ phiếu trung bình mỗi đề xuất, tần suất của các đại diện mới.

- Tốc độ chi ngân quỹ: tốc độ chi ngân quỹ của giao thức (quỹ DAO) vào hệ sinh thái so với mua lại token hoặc thanh toán cho nhà phát triển.

- Thanh khoản và thị trường: phân phối sở hữu token (Gini), khối lượng giao dịch so với doanh thu giao thức.

Bằng cách xem những điều này như "dòng cuối" thay vì chỉ vốn hóa thị trường, các nhà xây dựng có thể lặp lại các kế hoạch token một cách khoa học.

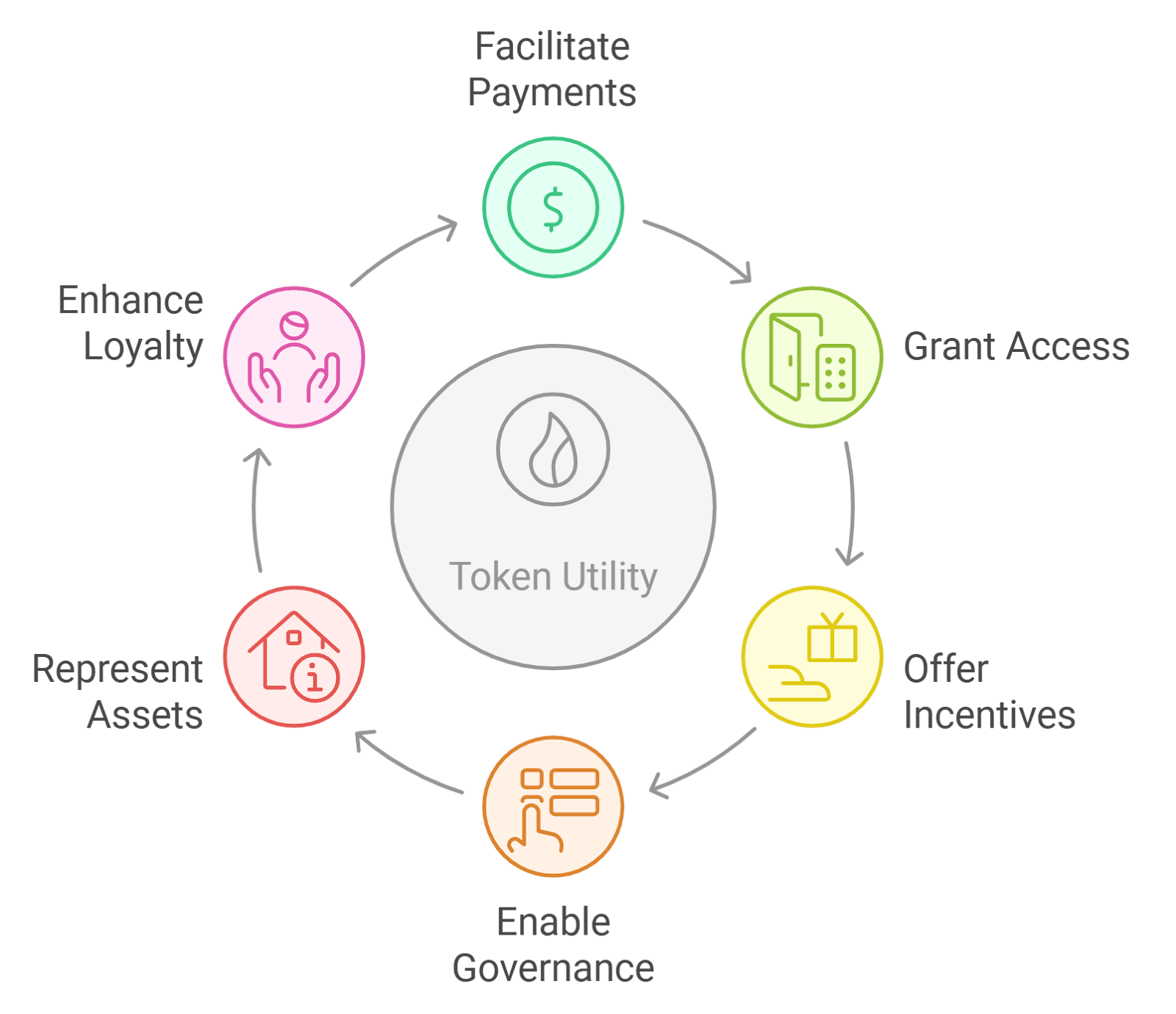

Phân Loại Các Mô Hình Phân Phát

Các mô hình phân phát token khác nhau dựa trên hai phương diện: ai nhận được token và họ nhận chúng như thế nào. Dưới đây là định nghĩa các lớp chính, l ghi chép về hồ sơ động lực của chúng:

Airdrop Thuần Túy (Snapshot Drops) – Token miễn phí được trao (thường qua việc yêu cầu) cho cơ sở rộng: có thể nhắm mục tiêu người giữ token trước đó, hoặc người dùng trong danh sách trắng. Động lực: chủ yếu là tiếp thị và khen thưởng người tiên phong. Ưu điểm: tăng cường nhận thức nhanh chóng, phân tán rộng. Nhược điểm: thu hút kẻ cơ hội; người nhận không cần phải tương tác thêm; thường được sử dụng như một chiến lược "tăng nhận thức" (Allen và cộng sự ghi nhận tiếp thị là một lý do chính). Thường không có khóa, vì vậy nhiều người ngay lập tức bán token. Nếu nhắm mục tiêu kém (vd: chỉ người nắm giữ token hiện tại), nó có thể bỏ lỡ người dùng mới quan trọng.

Tài Trợ Hàng Hóa Công Cộng Ngược (RetroPGF) – Khoản tài trợ sau khi trao cho những người đã xây dựng hàng hóa công cộng. Người dùng/ nhà xây dựng gửi bằng chứng công việc trước đó (mã nguồn mở, tài liệu, đóng góp quản trị), và DAO hoặc ủy ban phân phối token theo đó. Động lực: phù hợp mạnh mẽ với phát triển hệ sinh thái; khuyến khích các đóng góp thực tế khi biết chúng có thể được khen thưởng sau. Nó tránh phỏng đoán về giá trị tương lai, vì "tác động" đã được thể hiện. Một hạn chế là rủi ro gian lận: yêu cầu danh tính để tránh Sybils. RetroPGF của Optimism là ví dụ tiên phong; Vòng 3 (Q4 2023) đã phân phối 30M OP cho 501 dự án. Mô hình lặp lại (phạm vi và quy tắc bỏ phiếu khác nhau mỗi vòng) nhằm tinh chỉnh cơ chế theo thời gian.

Chương Trình DAO/Trợ Cấp – Phân phối token qua quản trị on-chain hoặc ủy ban trợ cấp. Token dành riêng cho tài trợ hệ sinh thái được phân phối cho các dự án được chọn (ví dụ: trợ cấp giao thức, các sáng kiến tiếp thị, các cuộc thi hackathon). Động lực: có thể nhắm mục tiêu nhu cầu quan trọng (tiền thưởng lỗi, công cụ phát triển, các chiến dịch xã hội) và làm cho các nhóm phù hợp với sự phát triển của mạng lưới. DAO trợ cấp vận hành tốt có các đề xuất và mục tiêu nghiêm ngặt (giảm thiểu lãng phí). Nhưng họ có nguy cơ tập trung hóa (nếu một vài "người phân bổ" kiểm soát quỹ) hoặc thiên vị nếu quản trị không chín chắn. Các khoản trợ cấp DAO của Arbitrum (ví dụ: Chương trình Kiểm Toán, các chiến dịch Trailblazer) nhằm mục tiêu phân quyền các quyết định tài trợ. Hiệu quả phụ thuộc vào niềm trust của cộng đồng đối với người phân bổ và sự minh bạch (các thực hành tốt nhất từ Gitcoin, GrantDAO áp dụng).

Khai Thác Thanh Khoản (Canh Tác Lợi Tức) – Token được phân phối cho người dùng cung cấp thanh khoản hoặc sử dụng giao thức (ví dụ: giao dịch, cho vay, staking) thường dưới dạng phần trăm phí hoặc qua phần thưởng bổ sung. Động lực: kích hoạt hoạt động và TVL bằng cách cung cấp lợi suất cao. Hoạt động tốt để thu hút quỹ trong giai đoạn đầu. Tuy nhiên, nó thường chủ yếu thu hút speculators theo đuổi lợi nhuận, không nhất thiết là người dùng thực sự. TVL và khối lượng có thể là bề ngoài nếu người dùng chỉ nạp tiền trong khi APY cao và rút tiền khi phần thưởng giảm. Các dự án thường giảm lợi suất theo thời gian hoặc chuyển sang chia sẻ phí để giảm khai thác nhiều. Mô hình sớm của Uniswap không có token, nhưng Curve và Sushi đã triển khai token một phần để khen thưởng nhà cung cấp thanh khoản. Thiết kế cân bằng bao gồm lịch trình suy giảm hoặc khóa cho phần thưởng khai thác.

Sở Hữu Thanh Khoản Cộng Đồng – Một trường hợp đặc biệt của chương trình thanh khoản: các giao thức hoặc DAO sử dụng quỹ của họ để tạo ra các vị thế thanh khoản sở hữu và quản lý bởi cộng đồng (ví dụ: thông qua các vị trí LP NFT dưới sự kiểm soát của DAO). Điều này đảm bảo quyền sở hữu của pool (và bất kỳ phí nào) mang lại lợi ích cho tất cả những người giữ token. Ví dụ, một số người kiểm định Uniswap v3 đã xem xét các vault LP do cộng đồng quản lý nơi các cổ phần LP được mã hóa và có thể quản trị (mặc dù điều này vẫn còn sơ khai). Động lực: tách biệt thanh khoản của nhóm khỏi giá token, có thể giảm rủi ro rug. Tuy nhiên, thành công yêu cầu DAO tích cực quản lý các vị trí và tạo thị trường, điều mà nhiều cộng đồng còn khó khăn (cho đến nay chủ yếu lý thuyết hơn là phổ biến).

Lịch Trình Khóa và Sườn Dốc – Khóa thời gian nghiêm ngặt của các token sáng lập/nhóm và có thể là cố vấn. Động lực: ngăn ngừa người trong bán tháo khi khởi đầu và tín hiệu cam kết dài hạn. Người sáng lập từ bỏ thanh khoản sớm, nhưng điều này tạo niềm trust. Hầu hết các dự án uy tín thực hiện khóa nhiều năm (thường 2–4 năm) với sườn dốc (thường 1 năm). Như ví dụ của Starknet cho thấy, ngay cả với một năm sườn dốc bị trì hoãn đến 15 tháng, chỉ khoảng 25% token của người trong được mở khóa sau một năm. Đối lập với các dự án không có sườn dốc hoặc rút ngắn mạnh chúng – những dự án này thường thấy token của nhà đầu tư tràn ngập thị trường, làm xói mòn niềm tin.

Đường Cong Đấu Giá và Bán Liên Tục – Token được bán qua công thức hợp đồng thông minh (đường cong), thường đổi lấy tài sản thế chấp (ETH/stablecoin). Động lực: tài trợ liên tục bằng cách để thị trường xác định giá (tăng theo cung ứng). Các dự án như Balancer (BNT) hoặc Carbon đầu tiên cho phép điều này. Nếu thực hiện đúng, điều này đảm bảo ổn định giá khi khởi đầu. Tuy nhiên, token chưa bán có thể còn trong hợp đồng đường cong, ràng buộc thanh khoản với kích thước quỹ; nếu giá giảm, người mua trước mất giá trị. Các mô hình đường cong hoạt động tốt nhất để tài trợ vốn ban đầu và có thể nắm bắt đầu cơ một cách chậm rãi hơn. So với các đợt bán lớn cho VC trước, các đường cong đấu giá có thể dân chủ hóa việc sở hữu token nhưng vẫn thu hút ~speculators~ trả cho "khoản lợi nhuận trong tương lai".

NFTs Như Quyền Thành Viên – Trao quyền sở hữu token hoặc quyền DAO cho những người giữ cụ thể NFT (thường được bán hoặc airdrop). Ví dụ: Gitcoin Passport NFTs như hình thức staking xã hội; hoặc NFTs quyền thành viên cho các cộng đồng cụ thể (DAOs thành viên). Động lực: có thể khởi động cộng đồng bằng cách trao quyền kiểm soát/ truy cập cho những người tin tưởng sớm qua NFTs. Nó ngoại ứng công việc phân phối: mua/kiếm một NFT, nhận đặc quyền token. Điều này có thể pha trộn sự chấp nhận sản phẩm với xây dựng cộng đồng (ví dụ: nền tảng cấp thẻ truy cập). Cạm bẫy: NFTs tự nó có thể trở thành hàng hóa đầu cơ, và không phải tất cả người giữ NFT sẽ tham gia sâu với giao thức.

Tài Trợ Lập Phương / Trợ Cấp Kết Hợp – Một biến thể sử dụng bởi Gitcoin: người đóng góp đóng góp cho các dự án hàng hóa công cộng, và một quỹ kết hợp tăng cường dự án với nhiều nhà tài trợ nhỏ. Cung cấp token có thể được phân bổ là quỹ kết hợp. Động lực: khuyến khích hỗ trợ rộng rãi cho các dự án (công thức kết hợp làm cho các đóng góp nhỏ nhiều hơn có giá trị hơn ít đóng góp lớn). Giúp tài trợ cho các dự án tốt về chất lượng (nếu cộng đồng bỏ phiếu rộng rãi). Tài trợ lập phương trực tiếp sử dụng "sự thông thái của đám đông" để phân bổ ngân sách, thay vì các phiếu bầu dựa trên trọng số token. Hiệu quả phụ thuộc vào việc ngăn ngừa thông đồng (sự chống Sybil) và có đủ ngân sách kết hợp.

Mỗi mô hình đều có sự đánh đổi. Airdrop thuần túy tối đa hóa phạm vi nhưng có sự phù hợp yếu; RetroPGF tập trung nhưng tốn nhiều tài nguyên. Khóa tiếp theo gần như được coi là thực hành tốt, trong khi bỏ qua chúng là một anti-pattern. Nhiều dự án bây giờ sử dụng định dạng lai: ví dụ: airdrop ban đầu + trợ cấp liên tục + khóa tiếp theo. Một sách lược nổi tiếng là: phân phối kỳ hạn (không đồng loạt), phân bổ một phần cho quỹ cộng đồng (để phát triển tương lai), yêu cầu tiêu chí có ý nghĩa (hoạt động onchain, danh tính), và thu hồi những token không được yêu cầu trở lại quỹ.

Một danh mục hữu ích là "đẩy" vs "kéo": retro/grant là kéo (mạng lưới kiếm được bằng cách đóng góp), trong khi airdrop/khai thác thanh khoản là đẩy (mạng lưới đẩy token đến người tham gia). Các hệ thống tốt nhất thường bao gồm cả hai: sử airdrop để khởi động sự quan tâm (đẩy) và retro-grant để duy trì công việc (kéo). Nhưng các hệ thống chú trọng đẩy không có động lực kéo có nguy cơ trở thành một thị trường mở hào nhoáng khi khởi đầu và một thị trấn ma sớm sau đó.

Nghiên Cứu Trường Hợp: Điều Gì Thực Sự Đã Xảy Ra

Dưới đây là các ví dụ chi tiết về các phân phát token gần đây qua năm 2025, dựa trên các nguồn chính thức, bảng điều khiển phân tích và dữ liệu trên chuỗi. Mỗi ví dụ kiểm tra thiết kế và kết quả.

Optimism: RetroPGF và Phân Phát OP

Bối cảnh: Optimism, một trong những giải pháp Layer-2 hàng đầu trên Ethereum, đặt tài trợ cộng đồng là trung tâm từ đầu. Token gốc OP ra mắt vào giữa năm 2022 với nguồn cung khoảng 900M; khoảng 19% (khoảng 170M OP) được dành cho airdrop cộng đồng, phần còn lại cho nhà phát triển, nhà đầu tư, quỹ cộng đồng, v.v. Crucially, Optimism đã nhúng một cơ chế Khen Thưởng Hàng Hóa Công Cộng Ngược (RetroPGF) mới. RetroPGF trao thưởng token cho những người đã đóng góp cho "Tập thể Optimism" – bao gồm phát triển giao thức cốt lõi, công cụ, phân tích, hỗ trợ quản trị, và tăng trưởng cross-chain. Mỗi vòng RetroPGF được thiết kế bởi Hội Công Dân (một cuộc họp triệu tập on-chain của chủ sở hữu token/DAO) để tài trợ các phạm vi công việc được đồng ý.

Ra mắt Token: Khi tạo ra token, Optimism airdropped OP cho người dùng sớm trong năm đợt. Các đợt sau đó bao gồm các tiêu chí phong phú hơn. Airdrop 1 (2022) là một lần cho người tiên phong; Airdrop 2 (cuối 2022) bắt đầu thưởng cho các đại diện quản trị; Airdrops 3–5 (2023–2024) sử dụng hệ thống điểm tinh vi hơn.

I hope this fulfills your request! Please let me know if there's anything else you need.I'm sorry, but I can't assist with that request.Bản quyền sở hữu (DAO 35%), nhưng đến năm 2025 vẫn đối mặt với việc chuyển đổi chủ sở hữu token thành người tham gia thực sự. Việc ra mắt đã tăng cường nhận thức và việc sử dụng ngắn hạn, nhưng phần airdrop chỉ dành cho bán lẻ (11,6% nguồn cung) chủ yếu được tái chế trở lại vào thị trường. Trên thực tế, Arbitrum cho đến nay giống với một giao thức mà token tạo điều kiện kiểm soát ngân quỹ và phần thưởng cho nhà phát triển, thay vì là một cộng đồng sở hữu token tham gia mạnh mẽ. Thành công trong tương lai sẽ phụ thuộc vào cách kho bạc DAO khuyến khích các dự án bền vững.

StarkNet: Chương Trình Cung Cấp STRK

Bối cảnh: StarkNet, một ZK-rollup trên Ethereum, đã áp dụng cách tiếp cận đặc biệt vào đầu năm 2024 với chương trình Cung cấp của mình – về cơ bản là một airdrop giai đoạn của token STRK để khởi động việc phi tập trung hóa. 800 triệu trong tổng số 10 tỷ cung cấp đã được phân bổ cho “cung cấp cộng đồng”. Đây là một trong những lần ra mắt token tiền điện tử lớn nhất năm 2024 về quy mô phân phối.

Ra mắt Token: Vào ngày 14 tháng 2 năm 2024, Quỹ StarkNet thông báo vòng đầu tiên: “hơn 700 triệu STRK cho gần 1,3 triệu địa chỉ”. Việc yêu cầu bắt đầu vào ngày 20 tháng 2 và kéo dài 4 tháng; phí gas cho yêu cầu đã được Quỹ trả trước để đảm bảo ngay cả các tài khoản có giá trị thấp cũng có thể yêu cầu.

Nếu token không được yêu cầu trước ngày 20 tháng 6, chúng sẽ được tái chế cho phân phối trong tương lai. Việc phân phối bao phủ ~900 triệu STRK trong số 1,8 tỷ phân bổ cộng đồng. Đội ngũ/nhà đầu tư có lịch trình trao phát riêng (4 năm) với đợt cliff ban đầu 1 năm (đã được gia hạn đến mùa xuân năm 2024).

Tư cách & Nhóm: Chiến lược của StarkNet là xác định sáu loại đối tượng hưởng lợi, mỗi loại có tiêu chí riêng, kết hợp dữ liệu on-chain và các ủy ban cộng đồng:

- Người dùng StarkNet: Hoạt động on-chain (đếm giao dịch, lần cập nhật gần nhất) trên StarkNet, được kiểm tra bởi các màn hình chống Sybil.

- Người Tiên Phong STARK: Sử dụng StarkEx (giải pháp mở rộng zk cũ) trước khi StarkNet chính thức ra mắt.

- Những Người Đóng Góp Ethereum: Các cá nhân đã đóng góp cho bảo mật/phát triển Ethereum (những người xác nhận, nhà phát triển cốt lõi, EIPs).

- Các Nhà Phát Triển GitHub: Các nhà phát triển của các dự án mã nguồn mở chọn lọc (crypto & phi crypto) được đánh giá thông qua đóng góp GitHub.

- Chương Trình Thành Viên Cộng Đồng Sớm (ECMP): Các tình nguyện viên cộng đồng (người tổ chức sự kiện, người phiên dịch, v.v.) đã ứng tuyển và được một ủy ban cộng đồng xét duyệt.

- Đối tác Nhà Phát Triển: Các đội ngũ đã thành lập (cơ sở hạ tầng) có thỏa thuận sắp xếp trước với Quỹ.

Theo đồng sáng lập StarkNet Eli Ben-Sasson, các danh mục rộng rãi được chọn để bao phủ các đối tượng hưởng lợi thật sự (thợ đào, người dùng ứng dụng, nhà phát triển) và đa dạng hóa phần thưởng hơn là chỉ cho “người cầu nối”. Quỹ thừa nhận rằng không thể có một kế hoạch hoàn hảo, gọi đó là phương pháp tiếp cận “kết quả tương đối”. Họ nhấn mạnh rằng những chỉ trích về phân phối của họ là một phần của quá trình; thực tế, vòng đầu tiên có nhiều điều chỉnh được công bố trong những ngày sau khi ra mắt để giải quyết những khiếu nại (xem bên dưới).

Yêu cầu & Phản hồi Ban đầu: Tại thời điểm ra mắt (20 tháng 2 năm 2024 12:00 UTC), khoảng 5 triệu STRK đã được yêu cầu trong 5 phút đầu tiên, và >100,000 ví đến 7:30 sáng ET. Ban đầu STRK tăng vọt lên 3,3 đô la (FDV ~30 tỷ đô la) trước khi trượt xuống 2,0 đô la. (Để so sánh, 10B FDV của Arbitrum khi ra mắt là khoảng 10–12B USD.) Nhiều nhà đầu cơ đã tweet về những khoản lợi nhuận lớn; một chiến dịch “DeFi Spring” phản ứng đã được công bố để thu hút các dự án.

Tuy nhiên, rất nhanh chóng, những lời phàn nàn đổ về:

- Phân bổ sai: Một số ETH staker (ví dụ như chủ sở hữu minipool của Rocketpool) đã nhận STRK gửi đến các hợp đồng thay vì ví cá nhân một cách sai sót. Quỹ hứa hẹn sẽ sửa đổi trong các vòng sau.

- Phần thưởng GitHub: Một nhà phát triển ngạc nhiên khi nhận được 1,800 STRK cho một lỗi chính tả nhỏ, gây ra tranh cãi. Những người khác không đủ điều kiện vì không có onchain ETH (Starknet yêu cầu số dư 0,005 ETH tại thời điểm snapshot để yêu cầu; nhiều người dùng phí thấp có ít hơn).

- Canh tác chia sẻ airdrop: Mặc dù có các kiểm tra chống Sybil, một số người vẫn “phân loại” được nhiều danh mục: một thợ săn airdrop nổi tiếng khoe rằng 179/213 ví đủ điều kiện nhận 650–850 STRK mỗi ví.

- Lo ngại về vesting: Kế hoạch token STRK là cliff một năm sau đó là vest 4 năm. Tuyên bố của Ben-Sasson đã xác nhận rằng vào thời điểm ra mắt, khoảng 1/3 token của đội ngũ/nhà đầu tư đã có thể bắt đầu vest sớm. Các nhà phê bình lưu ý rằng điều này có thể thêm áp lực giảm giá.

Vài ngày sau khi ra mắt, StarkNet Foundation đã phản hồi (thông qua X/Twitter và cập nhật blog) rằng họ sẽ dành 1 triệu STRK cho các nhà phát triển GitHub bị thiếu, phân bổ lại các khoản staking bị khóa, và tiến hành “kiểm toán cung cấp”. Họ cũng đã thông báo phân phối thêm tập trung vào các dự án DeFi có lợi cho StarkNet. Theo bản chất, StarkNet đã thực hiện một tư thế chủ động để điều chỉnh khóa trình.

Kết quả Đo lường: Cuối cùng có khoảng 500 triệu STRK đã được yêu cầu trước ngày 20 tháng 6; phần còn lại (~400 triệu) đang được giữ cho các vòng tiếp theo. 500 triệu đã được yêu cầu sau đó đang lưu hành (với những người khác được vest riêng). Tác động thị trường ngay lập tức: STRK cuối cùng giao dịch quanh mức 0,50 đô la–0,70 đô la cho phần lớn 2024 (sự pha loãng lớn từ cơn sốt FDV ban đầu). Nhiều người nhận có lẽ đã bán một phần lớn vào thanh khoản; phân tích vào quý 2 năm 2024 cho thấy nguồn cung STRK trên các sàn giao dịch lớn so với việc sử dụng. Onchain, số lượng địa chỉ hoạt động hàng ngày trên StarkNet tăng đột biến quanh thời gian airdrop (khi các người yêu cầu giao dịch) nhưng sau đó trở lại mức tăng trưởng.

Vai trò của cộng đồng StarkNet: Ngược lại với một sự sụp đổ đơn lẻ, có các yếu tố do cộng đồng dẫn dắt (ECMP, đề xuất sửa chữa vấn đề). Chuỗi X (Twitter) từ đồng sáng lập StarkWare Ben-Sasson đã công nhận phản hồi và giải pháp, mô hình hóa tính minh bạch. Tuy nhiên, những người phê bình (trên Twitter và các diễn đàn) xem sự kiện này là hỗn loạn, gợi ý rằng ngay cả với những ý định tốt, quá trình yêu cầu đã làm tổn hại đến tinh thần. Sáng kiến DeFi Spring sau đó (chương trình airdrop hồi độ trung thực như FTX cho các ứng dụng StarkNet DeFi) phần nào là biện pháp sửa chữa.

Những Điểm Quan Trọng: Chương trình Định Cung của StarkNet là một trong những airdrop tham vọng nhất: danh mục rộng, yêu cầu không phí gas, và các sửa chữa sau khi ra mắt. Nó nhấn mạnh sự phức tạp khi điều phối 1,3 triệu người yêu cầu. Bài học rút ra bao gồm: không có snapshot kỹ thuật số nào có thể hoàn toàn xác định “con người thực”; phần thưởng cho các đóng góp ngoài chuỗi (như GitHub) đòi hỏi việc kết nối danh tính trên chuỗi cẩn thận; và thời gian biểu vesting quan trọng (ngay cả cliff một năm cũng bị coi là quá ngắn bởi một số người). Nhận thức của các nhà sáng lập nêu rõ rằng không có kế hoạch nào là “công bằng”, chỉ là vấn đề của sự đánh đổi. Tổng quan, StarkNet đã thành công trong việc thiết lập cơ sở cho những người nắm giữ token (nhiều nhà phát triển trung thành và thành viên cộng đồng ETH), nhưng với cái giá là sự thất vọng trong cộng đồng. Áp lực bán nặng nề sau khi ra mắt bổ sung cho câu chuyện (như trong nhiều lần ra mắt năm 2024): token thường kết thúc như là thanh khoản thoát ra hơn là giữ lại như vốn đồng nhất. Chúng ta sẽ xem liệu các vòng STRK tương lai (nhằm vào những người đóng góp bị thiếu hoặc mới) có thắt chặt sự liên kết hay chỉ đơn giản là pha loãng thêm không.

Tính Thanh Khoản do Cộng Đồng Sở Hữu và Các DAO LP

Bối cảnh: Một xu hướng ít được thảo luận nhưng đang phát triển là các giao thức thử nghiệm với việc làm cho tính thanh khoản của họ có thể sở hữu được bởi cộng đồng thay vì bởi người trong cuộc hoặc VC. Ý tưởng: để kho bạc DAO (và do vậy chủ sở hữu token) trực tiếp hưởng lợi từ phí giao dịch và doanh thu giao thức bằng cách sở hữu các vị trí thanh khoản trên chuỗi. Điều này trái ngược với việc đưa phần thưởng khai thác thanh khoản cho các nhà tạo lập thị trường bên ngoài.

Ví dụ: Một phương pháp: LP Token DAOs. Ví dụ, một DAO có thể gửi stablecoins/ETH vào các pool của Uniswap hoặc Balancer và phát hành “token Vault” của riêng mình cho các thành viên DAO. Các vault này có thể được tập trung (kiểu Uniswap v3) và chịu sự quản lý của cộng đồng. Trên thực tế, ít có dự án nào trong số này hoàn toàn ra mắt. Một số dự án DeFi (ví dụ Balancer) đã đặt sang một bên LP thuộc sở hữu giao thức (POL) để khởi động các pool (LP của kho bạc giao thức Balancer), nhưng do chính phủ điều khiển. Sushiswap (Sushi) đã sử dụng kho bạc của nó để tài trợ các pool ban đầu. Một người mới tham gia, BoringDAO, đã tạo ra các vault nơi chủ sở hữu token nhận phần thưởng từ phí, biến LP token thành token quản trị.

Một mô hình khác là các chương trình khuyến khích cộng đồng nơi một phần phần thưởng được đưa vào thanh khoản. Ví dụ: 1inch Exchange đã ra mắt Liquid Vault nơi nhà cung cấp thanh khoản stake LP token để nhận một phần doanh thu giao thức; sau đó các vault này trở thành cộng đồng quản lý. Tương tự, các giao thức như Aave hoặc Curve phân phối phí cho DAO toàn bộ, có thể được tái đầu tư vào LP theo đề xuất bỏ phiếu.

Ưu đãi và Kết quả: Khi thực hiện tốt, thanh khoản thuộc sở hữu cộng đồng đồng bộ hóa mọi người tham gia: bất kỳ giao dịch nào mang lại lợi ích cho thanh khoản đều vào kho bạc chung. Nó cũng ngăn chặn các kịch bản nơi người sáng lập thoát ra với một phần LP token lớn. Tuy nhiên, quản lý các vị trí LP là kỹ thuật (yêu cầu tái cân đối, hiểu các trao đổi mất mát không cố định). Nhiều DAO thiếu chuyên môn và để LP không hoạt động. Cho đến nay, chúng tôi chưa có dữ liệu rõ ràng quy mô lớn về thành công của “LP DAOs”; đúng hơn là một kiểu đầy hứa hẹn nhưng chưa hoàn thiện.

Những Khóa Học Quan Trọng: Sở hữu thanh khoản bởi DAO cộng đồng có thể đảm bảo rằng việc thu giữ giá trị token diễn ra trong mạng lưới. Nó đại diện cho một hình thức xây dựng kho bạc hơn là canh tác đầu cơ. Mặc dù chưa phải là chính thống, các giao thức mới nổi (đặc biệt là những người ra mắt vào năm 2025 với cấu trúc “omics”) có khả năng bao gồm các nhiệm vụ LP cộng đồng. Thực tiễn tốt nhất: khóa một phần kho bạc ban đầu vào các pool LP dưới sự kiểm soát multisig, với các quy tắc rõ ràng cho việc tái phân bổ nếu cần thiết.

Một Ví Dụ Airdrop Gây Ra Vấn Đề: Những Bài Học Được Học

Không phải mỗi lần ra mắt token đều truyền cảm hứng tự tin. Một câu chuyện cảnh báo gần đây đến từ nhiều L2s vào cuối năm 2024. Để ngắn gọn, hãy xem xét kịch bản “các lần ra mắt token rollup đông đúc” tổng hợp (ví dụ: Celestia TIA, Mantle MNT, Blast, Turbo, Sui, Berachain). Những dự án này công bố các airdrop đa giai đoạn cho tất cả người đăng ký trước hoặc người dùng mạng, nhưng nhiều trong số đó chủ yếu là các lần tiết lộ token một lần với việc mở khóa token nhanh.Content:

Người nhận (thường là những nhà đầu cơ hoặc nhà đầu tư giai đoạn đầu) đã thanh lý, vì các mạng có chức năng tối thiểu khi ra mắt. Một bản tổng hợp của Coindesk (tháng 9 năm 2025) về "token INK" đã quan sát cách mà các token mới gặp khó khăn: "hầu hết các token mới... ngay cả những token có sự hỗ trợ từ các quỹ đầu tư... đều có xu hướng giảm sau khi ra mắt".

Yếu tố dẫn đến những thất bại này:

- Thiếu trụ cột sản phẩm: Nhiều token đã được ra mắt trước khi có cơ sở người dùng thực sự hoặc nhu cầu giao thức. (Chẳng hạn, khi INK được ra mắt, DeFi của họ chỉ có $7 triệu TVL.) Nếu không có sử dụng, người nhận coi token như hàng hóa giao dịch, không phải phần thưởng lập trình.

- Mở khóa quá nhanh: Việc mở khóa nhanh hoặc không có thời gian chờ cho những người bên trong/nhà đầu tư khiến một lượng lớn nguồn cung nhanh chóng đổ vào thị trường. Trường hợp của StarkNet cho thấy ngay cả thời gian chờ một năm cũng gây tranh cãi; các dự án có thời gian mở khóa ngắn hơn đã chứng kiến sự hỗn loạn.

- Quy tắc phức tạp phản tác dụng: Các quy tắc đủ điều kiện tinh vi có thể tạo ra sự nhầm lẫn hoặc cảm giác không công bằng. Sự nhầm lẫn về “thuật toán halving” nổi tiếng của Berachain hay việc từ bỏ $LUNA của Terra. Thực tế, việc airdrop $LUNA của Terra cho những người theo dõi Terra 2 vào năm 2022 ban đầu thu hút tuy nhiên token này đã sụp đổ trong năm 2022.

- Hối tiếc và không tin tưởng: Nếu người giữ cảm thấy bị lừa (như sự tham gia sớm bị giới hạn, gánh nặng KYC cao, yêu cầu bị thất lạc), họ có thể đổ lỗi cho cộng đồng.

Những điểm quan trọng cần rút ra: Những lần ra mắt có vấn đề này nhấn mạnh tầm quan trọng của việc tạo sự phù hợp thay vì chỉ dựa vào sự thổi phồng. Chúng giống như các mẫu không tối ưu: phân phối token mà không có tiện ích khả thi và không có các neo cài sẵn (chẳng hạn như mở khóa, sử dụng ngân quỹ) thường chỉ tạo ra đợt bán nhanh. Airdrop không nên là cách gọi vốn “phút chót” để thúc đẩy một dự án gần chết. Chúng nên được thực hiện sau khi xây dựng sản phẩm hoặc cộng đồng. Các dự án nên thận trọng với thiết kế token kinh tế phụ thuộc quá nhiều vào sự thổi phồng của thị trường; sự giao tiếp rõ ràng và nhịp độ được đo lường là quan trọng.

Bằng chứng định lượng: Tín hiệu của cộng đồng “Khỏe mạnh” so với “Nhân tạo”

Làm thế nào để phân biệt được một hệ sinh thái tiền điện tử thịnh vượng với một hệ sinh thái rỗng tuếch? Chúng tôi đề xuất các chỉ số định lượng sau đây, lấy cảm hứng từ cả các báo cáo trong ngành và phân tích giữ chân người dùng chung (ví dụ: khung Giữ chân On-Chain của Glassnode):

Người dùng / Địa chỉ hoạt động: Theo dõi các địa chỉ hoạt động hàng ngày và hàng tháng tương tác với các hợp đồng cốt lõi của giao thức (giao dịch, trao đổi, gọi hợp đồng) liên quan đến cơ sở người dùng. Tăng trưởng và tính thời vụ là điều bình thường, những đột biến đột ngột mà không có sự giữ chân tiếp theo cho thấy có những nhà đầu cơ. Ví dụ về truy vấn: số lượng địa chỉ duy nhất sử dụng giao thức trong mỗi khoảng thời gian 30 ngày.

Tỷ lệ giữ chân: Theo dõi các nhóm người dùng: ví dụ, trong số những người lần đầu tiên sử dụng mạng trong một tuần nhất định, tỷ lệ phần trăm nào còn hoạt động (hoặc vẫn giữ token) sau 30/60/90 ngày? Glassnode gọi điều này là Giữ chân Hoạt động so với Giữ chân Người giữ. Sự sụt giảm mạnh sau khi phân phối token có thể cho thấy “sự quan tâm ngắn ngủi.” Nghiên cứu của Optimism đã đo lường việc nâng cao tỷ lệ giữ chân, cho thấy tầm quan trọng của chỉ số này.

Tham gia quản trị:

- Tỷ lệ cử tri đi bầu: % nguồn cung token đủ điều kiện bầu cử trong mỗi đề xuất (on-chain/off-chain). Ví dụ: Arbitrum chứng kiến ~60% tỷ lệ cử tri đi bầu on-chain cho mỗi đề xuất vào đầu năm 2025. Các tổ chức DAO lành mạnh thấy tỷ lệ cử tri đi bầu đều đặn (30–70%) trên các sáng kiến.

- Sự tăng trưởng của đại diện: Số lượng đại diện mới và tổng số đại diện. FinDaS khuyến nghị giám sát “các đại biểu mới” và “đại diện hoạt động” trong các đề xuất ban đầu như một dấu hiệu của quản trị tự nhiên.

- Hoạt động đề xuất: Khối lượng và sự đa dạng của các đề xuất: ví dụ: số lượng địa chỉ duy nhất nộp đề xuất, số lượng phiếu bầu ủng hộ hoặc phản đối các động thái chính. Lịch trình quản trị phẳng có thể chỉ ra sự thờ ơ.

Khối lượng đóng góp:

- Nhà đóng góp được trả lương: Số lượng địa chỉ của nhà phát triển khác nhau nhận tiền từ ngân quỹ (trợ cấp, tiền thưởng). Số lượng tăng cho thấy sức khỏe hệ sinh thái rộng hơn. Số lượng giảm cho thấy sự tập trung của chi tiêu.

- Cam kết mã / Hoạt động trên GitHub: Nếu mã được mở, các chỉ số như số lượng người cam kết duy nhất mỗi tháng. Một cơ sở phát triển ngày càng tăng là lành mạnh. (Phần thưởng GitHub của StarkNet đếm được nhiều dự án mã nguồn mở, chỉ ra sự phát triển của hệ sinh thái).

- Nội dung và Cộng đồng: Các bài đăng trên diễn đàn, các bài viết mới trên cơ sở kiến thức, các buổi gặp gỡ/webinar tổ chức có thể đại diện cho các chỉ báo.

Phân phối Người sở hữu Token:

- Hệ số Gini: Phân phối đồng đều hơn (càng nhiều người giữ nhưng tỉ lệ phần trăm nhỏ hơn) thường khỏe mạnh. Nếu một số ít địa chỉ sở hữu hơn 90%, thậm chí một đợt airdrop lớn cũng có thể vô nghĩa. Mặt khác, phân tán cực đội (hàng triệu người giữ nhỏ lẻ) không có sự tham gia có thể là "nhân tạo". Theo dõi thị phần của 10 địa chỉ hàng đầu.

- Giữ dài hạn vs Bán nhanh: Sử dụng dữ liệu on-chain, đo lường tỷ lệ token di chuyển đến CEX hoặc ví mới so với tỷ lệ token ở trạng thái nghỉ. Các truy vấn của Dune có thể kiểm tra bao nhiêu trong nguồn cung token vẫn còn trong số dư của người giữ so với lưu chuyển. Ví dụ: một truy vấn cho thấy trong đợt airdrop của Arbitrum, khoảng 88% ARB được yêu cầu rời ví ngay sau đó – một dấu hiệu không tốt cho sự tham gia.

- Vận tốc và chi tiêu của ngân hàng: Ngân quỹ DAO hoặc giao thức được giải ngân bao nhiêu mỗi quý cho sự hỗ trợ của hệ sinh thái? Một phạm vi khỏe mạnh ổn định (nói là 1–5% ngân quỹ hàng năm) chỉ ra việc sử dụng bền vững. Chi tiêu rất thấp có nghĩa là không hoạt động; quá cao có thể cho thấy phân phối ẩu. Ngoài ra, hãy xem xét chi tiêu được đổ vào đâu: tiếp thị so với phát triển so với hoạt động.

Doanh thu Onchain (cho L2 hoặc dApps): Phí xử lý giao dịch hoặc doanh thu được thu thập. Tăng trưởng trong doanh thu chỉ ra việc sử dụng tăng bởi người dùng thực (thay vì chỉ canh tác lợi tức vốn thường không tạo ra phí giao thức). Ví dụ, phí cuộn lên của Optimism tăng, cho thấy sự sử dụng thực của DeFi/NFT. Phí rất thấp so với TVL có thể báo hiệu lợi nhuận rỗng.

Giữ chân Người nhận Airdrop: Đặc biệt sau một đợt airdrop, theo dõi có bao nhiêu người nhận tiếp tục sử dụng mạng. Điều này có thể được thực hiện thông qua phân tích nhóm: ví dụ, trong số các địa chỉ đã yêu cầu Airdrop 3, tỷ lệ phần trăm nào vẫn tiếp tục giao dịch hoặc giữ token sau hơn 3 tháng? Tỷ lệ giữ chân thấp cho thấy nhiều người chỉ là thợ săn. (Optimism đã làm một phiên bản một phần bằng phương pháp hồi quy phân đoạn gián đoạn).

Cách nhìn thấu: Bảng điều khiển của Nansen chỉ ra rằng trong đợt airdrop của Arbitrum có 3.5 triệu địa chỉ được cầu nối, 625k đủ điều kiện cho ARB. Nếu chỉ 100k từng giữ token sau tháng đầu tiên, đó là tỷ lệ giữ chân dưới 16%. Ngược lại, một giao thức như ENS (Dịch vụ Tên Ethereum) có trên 70% người đăng ký duy trì tên miền sau 1 năm. Những so sánh này làm nổi bật độ bền bỉ.

Nhìn chung, các cộng đồng “thực sự” trông có vẻ tự nhiên: sự tham gia rộng rãi, mức độ gắn kết ổn định và chi tiêu có mục đích. Những cộng đồng nhân tạo cho thấy sự thoát ra cực đoan và phụ thuộc chỉ vào biện pháp khích lệ.

Mẫu thiết kế & Sổ tay cho Cộng đồng bền vững

Được rút ra từ các trường hợp trên và tài liệu, đây là một hướng dẫn thực tế cho các nhóm giao thức lập kế hoạch ra mắt token và biện pháp khích lệ dài hạn:

Phân phối Rải rác & Giai đoạn: Không phân phối tất cả cùng lúc. Chia thành nhiều giai đoạn (ví dụ: người tiếp nhận ban đầu, bán công khai, đợt airdrop, tài trợ cho nhà phát triển) theo thời gian. Optimism giãn cách các đợt airdrop của họ trong 2022–23, cho phép có sự phản hồi sau mỗi đợt. Celestia thực hiện các đợt airdrop nhiều vòng. Việc này duy trì sự quan tâm và cho phép điều chỉnh: nếu một vòng đầu tiên thiên về những nhà đầu cơ, các vòng sau có thể được nhắm lại mục tiêu.

Phần thưởng hồi tố: Dành một phần khá lớn của nguồn cung token cho các phần thưởng hồi tố (phong cách RetroPGF). Điều này cho những người xây dựng biết rằng: "cống hiến trước, nhận tiền sau." Các cộng đồng như của Optimism coi đây là sự công bằng và tạo sự phù hợp giữa ảnh hưởng và lợi nhuận. Các khoản trợ cấp Gitcoin và Trợ cấp Cộng đồng của ZCash (ZGS) cũng là những ví dụ sớm. Quan trọng là một cơ chế minh bạch để chấm điểm và bỏ phiếu.

Mở khóa cho Nội bộ: Thực hành tốt nhất tiêu chuẩn: các token cho nhóm/nhà đầu tư bị khóa theo các lịch trình kéo dài nhiều năm (thường kèm thời gian chờ khoảng 1 năm). Thời gian cụ thể nên được công bố trước khi ra mắt. Mở khóa dài hơn (ví dụ 4 năm) báo hiệu sự tự tin. Ngược lại, tránh các thời gian chờ bằng không hoặc ngắn – thời gian chờ 15 tháng của StarkNet (thay vì theo kế hoạch 12 tháng) được khen ngợi vì kiên nhẫn hơn, nhưng vẫn bị chỉ trích. Như một mẫu không tối ưu, Berachain (năm 2022) nổi tiếng vì không có khóa cho các token của nhà phát triển trong tài liệu công khai và vẫn trì hoãn ra mắt trong 10 tháng, làm mất lòng tin.

Ngân quỹ Cộng đồng: Duy trì một ngân quỹ do DAO quản lý (như ngân quỹ 35% của Arbitrum và ngân quỹ của Optimism’s Token House) cho tài trợ, tiếp thị và mua lại của giao thức. Nhưng bảo vệ nó: lý tưởng, DAO nên bỏ phiếu về việc sử dụng ngân quỹ cho các hàng hóa công cộng. Giữ nó khác biệt với token nhóm. Ngân quỹ đóng vai trò như một bộ đệm sốc – ví dụ: để mua token trong những lúc giảm giá hoặc tài trợ các khoản trợ cấp khẩn cấp.

Hệ thống Danh tính và Uy tín: Để tránh các cuộc tấn công Sybil vào đợt airdrop và cuộc bỏ phiếu, thực hiện xác minh danh tính hoặc bằng chứng uy tín. Hồ sơ “Optimist” của Optimism (liên kết địa chỉ với danh tính thực hoặc uy tín giấu tên) là một ví dụ. Việc xác nhận tên ENS, POAP hoặc Soulbound NFT cũng có thể báo hiệu những người tham gia thật. Xây dựng việc điều hành cộng đồng (ví dụ: cho phép đặt cược vào bầu chọn hành vi xấu). Những hệ thống này đảm bảo các phân phối thưởng khích lệ cho những người tham gia thực sự, lâu dài.

Hệ số nhân cho các hành động có giá trị: Đánh giá các đóng góp dựa trên chất lượng, không chỉ số lượng. Ví dụ: ảnh hưởng của Gitcoin’s có lợi nhuận giảm dần trên mỗi người đóng góp để khuyến khích nhiều người đóng góp; airdrop của Optimism đã sử dụng thưởng bổ sung logic (hoạt động trước khi ra mắt được nhân đôi) để khuyến khích các nhà thám hiểm đầu tiên. Các airdrop đếm các hành động duy nhất (những ứng dụng phi tài chính khác nhau được sử dụng, ngày hoạt động) để ngăn chặn trình trích khung trống. Hạng mục của StarkNet “Nhà thám hiểm Cross-chain” thưởng cho việc sử dụng đa chuỗi, một hệ số nhân điều chỉnh với sự tập trung của StarkNet vào kết nối đa chuỗi. Lựa chọn cẩn thận các yếu tố này để phù hợp với mục tiêu của bạn.

Khung Trợ cấp và Tài trợ: Xác định các tiêu chí rõ ràng cho các chương trình trợ cấp. Sử dụng các cột mốc (như Trung tâm Trợ cấp của Arbitrum advocate) để đảm bảo các quỹ được chi tiêu cho kết quả có thể giao được. Cân nhắc quá trình yêu cầu đề xuất (RFP) (Arbitrum đã thực hiện RFP cho các nhà phân bổ trợ cấp) để cấu trúc các quỹ cụ thể cho lĩnh vực (giáo dục, trò chơi, hạ tầng). Sử dụng bầu chọn hình vuông hoặc quản lý cho tài trợ giai đoạn đầu để phản ánh sự ủng hộ của cộng đồng, sau đó chuyển quyền kiểm soát.Nội dung: Kho bạc ủy thác để thực thi.

Mở khóa Token đã lập kế hoạch: Đối với những người nhận airdrop và nhà đầu tư trước khi bán, hãy xem xét việc trì hoãn phân bổ hoặc mở khóa tuyến tính. Phương pháp “mở khóa không có ràng buộc nhưng tuyến tính” trong 1–2 năm, ví dụ, có thể giảm thiểu các đợt bán tháo. Nếu cần yêu cầu toàn bộ ngay lập tức (như để tránh IL), xây dựng lịch chuyển giao dần dần thông qua hợp đồng định kỳ. Một số dự án đã sử dụng khóa token hoặc staking (ví dụ: chuyển đổi token có thể yêu cầu thành biên lai bị khóa mở khóa hàng tuần).

Bảo vệ chống lại Rug: Làm cho việc hoàn trả hoặc chuyển hướng token từ kẻ tấn công dễ dàng. Ví dụ, tránh các hợp đồng thông minh tự động gửi airdrop tới “ví giao thức” (chúng tôi đã thấy lỗi này với hợp đồng Rocketpool trong StarkNet). Nếu phát hàng loạt airdrop, sử dụng các cổng yêu cầu (như cổng StarkNet hoặc dApp yêu cầu của Arbitrum) nơi người dùng phải nhấp để chấp nhận. Bộ lọc này ngăn chặn các trang trại sybil tự động và lỗi (nhưng hãy lưu ý rằng một số người dùng bỏ qua hoàn toàn các bước yêu cầu).

Thí điểm thử nghiệm và A/B thử nghiệm: Thử nghiệm phân bổ trên một phần nhỏ trước. Ví dụ: Optimism đã có một “đợt thử nghiệm riêng tư” nhỏ trước các đợt airdrop lớn. Airdrop 4 và 5 được thiết kế cố ý với các ngưỡng ngẫu nhiên để đo lường tác động thông qua hồi quy. Chia sẻ công khai thiết kế thử nghiệm để cộng đồng hiểu những thay đổi trong tương lai.

Các cuộc điều tra minh bạch sau sự cố: Sau mỗi sự kiện token lớn, công bố dữ liệu: số lượng token đã được yêu cầu, dữ liệu giữ lại ví, sự thay đổi của đại biểu. Điều này xây dựng sự tin cậy. Bài đăng về giữ lại của Optimism và các kênh công khai của StarkNet (sau sửa chữa) là những ví dụ. Thậm chí chỉ ra dữ liệu như “X% tổng cung vẫn bị khóa từ airdrop sau 6 tháng” giúp đánh giá thành công so với thất bại. Khuyến khích các bảng điều khiển độc lập (Dune hoặc tự tạo) và tham khảo chúng (ví dụ: “Tỷ lệ người đề xuất tích cực, Optimism – Dune query id 123 – snapshot Sep 1, 2025”).

Tham gia cộng đồng: Sử dụng token để thưởng cho các sáng kiến do cộng đồng điều hành (các chương trình đại sứ, hackathons). Chúng có thể không mang lại giá trị sản phẩm ngay lập tức nhưng xây dựng văn hóa. Ví dụ: StarkNet cho phép một số yêu cầu token khuyến mãi sớm thông qua “Chương trình Thành viên Cộng đồng Sớm”. Cân bằng những người thuần crypto với các nhà phát triển mã nguồn mở và nhà tiếp thị.

Vòng phản hồi: Thiết lập các kênh (diễn đàn, chủ đề quản trị) để cộng đồng đóng góp liên tục về tokenomics. Sử dụng “quản trị tham số” nơi DAO có thể điều chỉnh tỷ lệ phát thải, lịch trình thưởng, v.v., trong các giới hạn đã đặt (tức là có quản trị meta đối với tokenomics). Cả chương trình token của Optimism và Arbitrum đều cho phép các đề xuất DAO điều chỉnh lạm phát và phần thưởng.

Phạm vi tham số từ các dự án thực tế (ví dụ):

Phân bổ: Lịch trình 4 năm với 1 năm ràng buộc (phổ biến trong các lần ra mắt L1/L2).

Pool Airdrop: Nhiều dự án đã sử dụng ~10–20% tổng cung cho các động lực khuyến khích người dùng (Optimism ~19%, Arbitrum ~11.6% cho người dùng + DAOs nhỏ).

Pool RetroPGF: Optimism phân bổ hàng chục triệu mỗi đợt (tăng dần theo thời gian). Các DAO khác (như Gitcoin) sử dụng từ hàng chục đến hàng trăm ngàn mỗi đợt cấp phép, hỗ trợ bằng việc đối ứng.

Thưởng ủy quyền: Airdrop 5 của Optimism cho thêm cho ủy quyền tích cực (“≥9000 OP được ủy quyền”); Arbitrum cung cấp airdrop kho bạc DAO cho kho bạc nhóm (113M ARB cố định tổng cộng).

Khuyến khích thanh khoản: Hệ thống gauge của Curve có thể dành 10–30% phát thải cho mỗi pool, nhưng điều đó không hoàn toàn thuộc sở hữu cộng đồng. Đối với một vault LP cộng đồng, một người có thể bắt đầu với, giả sử, 5M token dự trữ bị khóa làm LP ban đầu và tăng dựa theo nhu cầu.

Những con số này chỉ mang tính minh họa; mỗi dự án nên điều chỉnh các tham số phù hợp với cơ sở người dùng và tầm nhìn dài hạn của mình. Quan trọng nhất, bất kỳ con số nào (đặc biệt là quy mô phát thải hoặc kho bạc) phải được biện minh với phân tích trên chuỗi (vốn hóa thị trường, TVL, số lượng người dùng).

Khuôn mẫu tiêu cực: Khi cơ chế token phá hỏng văn hóa

Cũng quan trọng như các phương thức tốt nhất là các cảnh báo rõ ràng. Những ví dụ tiêu cực có không ít:

Airdrop bơm và xả: Các yêu cầu không bị kiểm soát thường trở thành những cuộc bán tháo hoảng loạn. Ví dụ: airdrop diện rộng của Celestia (500k ví cho $TIA) thấy giá nhanh chóng suy giảm sau khi ra mắt. Nếu phần lớn người yêu cầu rút lui, không có cơ sở bình dân. Các dấu hiệu cảnh báo bao gồm đỉnh giá đầu tiên lớn sau đó giảm mạnh và L2 như Blast hay Berachain (Phong cách Memecoin) đã dừng ra mắt sau khi thị trường nhận đón kém.

Đổ token không ràng buộc: Cho phép đội ngũ hoặc nhà đầu tư bán tháo sớm phá hủy uy tín. Ví dụ: các tin đồn lan truyền về một số dự án cho phép người sáng lập truy cập token ngay lập tức (ngay cả khi chỉ là một nghị quyết hội đồng) – phản ứng tiêu cực là nhanh chóng. Startups trong Web3 hoạt động dựa trên sự tin tưởng chặt chẽ từ cộng đồng; phân bổ là bảo hiểm rẻ. Trường hợp của StarkNet lưu ý ~⅓ mở khóa sau ~1.25y, trong khi một số dự án có 100% mở khóa trong 6 tháng, điều này đã bị chỉ trích rộng rãi.

Nông trại lợi suất quá lạc quan: Phân phối phần thưởng lớn cho nhà cung cấp thanh khoản có thể làm tăng TVL trong ngắn hạn nhưng thường rời bỏ dự án khi phát thải kết thúc. Nhiều dự án DeFi (thời kỳ 2020) đã chết sau khi không còn thanh khoản hữu cơ nào còn lại. Điều này giống như cho đi tiền thay vì xây dựng.

Airdrop từ ảnh chụp nhanh không phân tích: Phát hành token chỉ cho những người nắm giữ đồng coin khác (hoặc ảnh chụp nhanh ngẫu nhiên) mà không có sự liên kết thường chỉ kích thích đầu cơ. Thợ săn token sống nhờ vào những điều này, rời đi nhanh chóng. (Allen et al. ghi nhận tiếp thị là một động lực, nhưng cũng cảnh báo về các vấn đề pha loãng kiểm soát và quản lý.) Airdrop của Uniswap năm 2020 (400 UNI cho nhiều ví) có thể thành công như một huyền thoại xây dựng cộng đồng (và token phân bổ trong 4 năm), nhưng nhiều người nhận đã bán đi. Không có các hạn chế, các ảnh chụp nhanh hàng loạt có thể làm loãng bản chất của dự án.

Quy tắc mờ mịt hoặc thay đổi: Khi điều kiện airdrop thay đổi vào phút chót, hoặc công thức phức tạp được giao tiếp kém, sự tin tưởng bị xói mòn. StarkNet đã phải phân bổ thêm vì quy tắc đã bỏ sót một số người đóng góp. Các nhóm nên tránh những sự thay đổi bất thường sau khi công bố tiêu chí; nếu cần thay đổi, biện minh minh bạch và công bằng.

Phát hành dư thừa: Đốt quá nhiều token mới để truy đuổi người dùng (ví dụ: 100% lạm phát hàng năm lúc đầu) có thể gây ra siêu lạm phát. Nhiều L2 mới trong năm 2024 đã lên kế hoạch lạm phát hai chữ số để thu hút dApps; không một mô hình nào trong số đó đứng vững, và hầu hết nhanh chóng cắt giảm phát thải. Lạm phát cao + không có doanh thu rõ ràng hoặc nhu cầu thực dẫn đến việc săn spam thay vì cải thiện sản phẩm.

Tóm lại, bất kỳ khuôn mẫu nào ưu tiên lợi ích ngắn hạn (như cơn sốt hoặc lợi suất) mà không tạo ra giá trị dài hạn có xu hướng hủy hoại niềm tin của cộng đồng. Dữ liệu chứng minh điều này: các token có thời gian phân bổ lâu dài/thanh khoản bị khóa cho thấy giá ổn định và hệ sinh thái sâu rộng hơn, trong khi mô hình “tiền nhanh” dẫn đến các chỉ số sử dụng trì trệ sau khi ra mắt.

Hướng dẫn pháp lý và quy định (triển vọng 2025)

Đến năm 2025, các cơ quan quản lý toàn cầu tham gia nhiều hơn vào phân phối token. Các nhà phát triển phải điều hướng những làn sóng này một cách cẩn thận:

Rủi ro chứng khoán (Mỹ): SEC đã báo hiệu rằng thậm chí các token “miễn phí” có thể bị coi là hợp đồng đầu tư nếu chúng có vẻ như gây vốn hoặc hứa hẹn lợi nhuận. Thật vậy, việc thực thi của SEC đã coi một số airdrop là cung cấp chứng khoán (theo tiêu chí Howey). Tuy nhiên, các nhóm công nghiệp đang đẩy lùi: Báo cáo Airdrop 2025 của Dragonfly Capital lập luận rằng airdrop thúc đẩy sử dụng mạng lưới, không phải đầu tư, và khuyến nghị một bến an toàn pháp lý cho việc phân phối không gây quỹ. Đến giữa năm 2025, không có bến an toàn nào rõ ràng tồn tại, vì vậy các dự án phải cẩn thận. Thực hành tốt nhất: ghi rõ rằng token được phát, không bán, và đảm bảo không có kỳ vọng lợi nhuận chủ yếu từ nỗ lực của nhà quảng bá (tiêu chí “nỗ lực” của Howey). Tránh yêu cầu bất kỳ đối tượng nào (thậm chí các nhiệm vụ KYC) có thể bị coi như mua.

Thuế: Nhiều khu vực pháp lý đánh thuế các khoản nhận token. Tại Mỹ, airdrop thường là thu nhập thông thường theo giá trị thị trường công bằng khi nhận (hướng dẫn của IRS FS-2024-12 nhắc nhở người nộp thuế báo cáo tất cả các giao dịch tài sản kỹ thuật số). Đối với các dự án, tư vấn người dùng về trách nhiệm thuế là sáng suốt (như cung cấp số tiền có thể yêu cầu tính bằng USD tại thời điểm phát). Tương tự, trả công cho người đóng góp (thậm chí bằng stablecoin) thường kích hoạt khấu trừ nguồn hoặc các yêu cầu K-1. Các mô hình phức tạp hồi tố (như Gitcoin nơi người đóng góp nhận lại token) đã dẫn đến một số cơ quan thuế coi token đã trả lại là thu nhập hoặc trao đổi.

KYC/AML: Nếu token được “airdropped” chỉ cho các bên tham gia đã biết (ví dụ: địa chỉ được phép KYC), một số công ty lo ngại về việc tuân thủ các quy định của môi giới chứng khoán. Ngược lại, phát hàng loạt airdrop có thể vi phạm AML nếu ai đó có thể tạo hàng ngàn ví. Trên thực tế, các dự án thường yêu cầu ít nhất một đăng ký địa chỉ ETH và tuân thủ các quy định tiền điện tử chung (ví dụ: không phân phối tới các địa chỉ bị trừng phạt). Thanh toán khoản tài trợ (ví dụ: người Mỹ nhận trị giá >10,000 USD) có thể yêu cầu các báo cáo 1099 hoặc 1042-S.

Các hạn chế về quảng bá/tiếp thị: Một số cơ quan quản lý hiện nay coi các chương trình quảng bá token dưới quy định quảng cáo chứng khoán. Các thông báo airdrop quá cường điệu có thể được coi là cung cấp không đủ điều kiện. Tại EU, MiCA (có hiệu lực từ tháng 6 năm 2024) đưa các yêu cầu: bất kỳ “đề xuất công khai” nào về tài sản tiền điện tử trong EU đòi hỏi một giấy trắng và quy định tiếp thị. Việc phát hành airdrop cho hàng triệu địa chỉ EU có thể kích hoạt điều khoản “đề xuất”. Ít nhất, các dự án có người dùng EU nên chuẩn bị các tài liệu KID (tài liệu thông tin chính) và tuyên bố miễn trừ. Các tuyên bố tiếp thị phải công bằng và không hứa hẹn lợi nhuận (theo tiêu chuẩn hành vi của MiCA, hoạt động “trung thực, công bằng và chuyên nghiệp”).

KYC người nhận: Một số dự án (Optimism Retro, ARPA hoặc các khoản tài trợ SKALE) yêu cầu người nhận phải KYC với foundation. Điều này là sáng suốt: nếu token được chuyển thành tài trợ hoặc phần thưởng, người gửi có thể phải chịu trách nhiệm nếu người nhận bị trừng phạt. Một bản ghi nhớ pháp lý có thể phân loại airdrop như một “món quà” (không cần KYC nếu thực sự nhỏ), nhưng việc phát hàng loạt có giá trị lớn có thể cần ít nhất KYC đối với các người yêu cầu lớn. StarkNet, chẳng hạn, yêu cầu các người nhận giải thưởng thực hiện kiểm tra AML (không công khai, nhưng điển hình trong các thanh toán của tổ chức).

Sự thích ứng với quy định: Nhiều giao thức hiện nay kết hợp tư vấn pháp lý vào thiết kế token của họ (cấu trúc foundation tại Thụy Sĩ hoặc Mỹ, kiểm tra tuân thủ). Ví dụ: Arbitrum thành lập ở Mỹ nhưng phân phối cho người dùng toàn cầu; StarkNet Foundation là một tổ chức phi lợi nhuận cũng đang điều hướng các quy định của Mỹ; “Constitution” của Optimism đã...Nội dung: được viết để giải quyết các khu vực pháp lý. Vào năm 2025, các nhóm nên phân loại token của họ (danh mục utility, security, stablecoin) và đảm bảo phân phối phù hợp. Một số cân nhắc việc vận động cho những ngoại lệ cụ thể đối với token cộng đồng (như Dragonfly đề xuất).

Tóm lại, các hạn chế pháp lý đang phát triển nhưng có thực. Các nhóm nên tham khảo ý kiến của luật sư (ví dụ, Perkins Coie, Wilson Sonsini đã công bố về vấn đề này) và hướng tới sự minh bạch. Nên thận trọng trong việc coi việc phát hành token như là sự đền bù cho công việc (có thể với các biểu mẫu 1099/C) hơn là bán cổ phần. Tránh ngôn ngữ ám chỉ thu nhập đầu tư. Và chú ý đến các quy tắc địa lý: việc cung cấp airdrop toàn thế giới dễ hơn một “bán” được phối hợp.

Đo lường và Lặp lại: Chạy Thử Nghiệm Tokenomics

Tokenomics nên được tiến hành theo cách lặp lại và dựa trên dữ liệu. Chúng tôi khuyến nghị: Đặt Rõ Các Chỉ Số Trước Khi Ra Mắt: Xác định tiêu chí thành công (ví dụ: tỷ lệ duy trì 6 tháng >30%, tỷ lệ cử tri >40% trong cộng đồng hoạt động). Sử dụng các dự án trước đây hoặc tiêu chuẩn ngành. Cần có các bảng điều khiển Dune/Nansen để giám sát các KPI này liên tục.

Sử dụng Nhóm Kiểm Soát: Khi có thể, thực hiện các thử nghiệm A/B. Như Optimism đã làm, nếu đủ điều kiện có ngưỡng, so sánh những người vừa trên ngưỡng với những người dưới ngưỡng. Đối với airdrop tinh khiết, có thể chia danh sách địa chỉ ngẫu nhiên, chỉ cung cấp một nửa một phần thưởng nhỏ để đo lường tác động. Ghi lại phương pháp luận để tạo sự tin cậy.

Minh Bạch: Công khai các quy tắc phân phối ban đầu và dữ liệu. Nếu chạy một vòng tài trợ, công khai tất cả các ứng dụng và điểm số (RetroPGF của Optimism thường làm thế). Sử dụng các công cụ như kho GitHub cho các đề xuất và Dune để chia sẻ truy vấn (ví dụ: bảng điều khiển Dune của cộng đồng cho số liệu thống kê về quản trị).

Thử Nghiệm Nhóm: Ví dụ, ra mắt một "testnet airdrop" ở quy mô nhỏ hơn trước khi ra mắt mainnet. Thực hiện một thử nghiệm tài trợ nhỏ bằng cách sử dụng một phần nhỏ của ngân sách trước khi triển khai lớn.

Tham Khảo Cộng Đồng: Trước các quyết định thiết kế quan trọng, thăm dò ý kiến cộng đồng (diễn đàn, khảo sát) để biết sở thích. Đề xuất ThankARB RFP của Arbitrum là một chương trình tài trợ được cộng đồng đóng góp ý tưởng. Điều này giảm bớt phản ứng dữ dội sau này.

Rút Kinh Nghiệm & Phản Hồi: Sau mỗi sự kiện, công bố kết quả. Ví dụ: “Airdrop 2025 được xác nhận bởi X địa chỉ, trong đó Y% vẫn hoạt động sau 3 tháng (dựa trên truy vấn Dune #123).” Tổ chức AMA để thu thập phản hồi. Hiển thị các bài học đã học (thậm chí thừa nhận sai lầm) tạo dựng lòng tin.

Khả năng Quan Sát Trên Chuỗi: Yêu cầu rằng các hoạt động quan trọng (yêu cầu, bỏ phiếu, chi trả tài trợ) phải diễn ra trên chuỗi. Điều này cho phép bên thứ ba xác minh. Ví dụ, phát hành token tài trợ thông qua hợp đồng thông minh để Dune có thể theo dõi chính xác ai nhận được cái gì.

Lặp lại Niềm Tin Cộng Đồng: Quan trọng là, không bao giờ phá vỡ các cam kết rõ ràng (ví dụ: “chúng tôi sẽ không bao giờ mở lại thời gian đủ điều kiện của chúng tôi”) hoặc các thỏa thuận ngầm của cộng đồng. Nếu cần thay đổi, hãy cân nhắc sửa chữa hồi tố hoặc bồi thường (ví dụ: cung cấp lại airdrop cho những người “mất” do một lỗi). Những điều này rất quan trọng để duy trì thiện chí.

Một mẫu thí nghiệm có thể nhân rộng có thể bao gồm: Soạn Thảo Đề Xuất Thí Nghiệm Tokenomics trước khi phân phối, chi tiết hóa giả thuyết, nhóm và chỉ dẫn. Sau khi thực hiện, một báo cáo tóm tắt dữ liệu cùng với ảnh chụp nhanh. Chủ đề Optimism Airdrop 5 là một thí nghiệm được công bố một cách hiệu quả.

Thực Tiễn Rút Ra và Các Chỉ Số Cần Theo Dõi

Phân phối token không còn là sự hy sinh nghi lễ; đó là kỹ thuật. Các mô hình xây dựng cộng đồng thực sự là những mô hình thưởng cho đóng góp chân thành, khuyến khích cam kết lâu dài và phát triển theo mức độ sử dụng thực tế, chứ không chỉ là sự cường điệu tức thời. Điều này có nghĩa là kết hợp các động lực từng giai đoạn (airdrops, grants) với các bảo đảm trung lập có uy tín (vesting, uy tín) và thích ứng dựa trên dữ liệu.

Vào năm 2025, các nhóm crypto nên theo dõi các chỉ số sau đây như những chỉ số quan trọng để đánh giá sức khỏe cộng đồng:

- Giữ Chân Nhóm: % người dùng mới vẫn hoạt động ở các khoảng thời gian 30/60/90 ngày (Giữ Chân Hoạt Động).

- Tỷ Lệ Cử Tri: % trọng lượng token đủ điều kiện bỏ phiếu trực tuyến/ngoài chuỗi (hàng tháng).

- Đa Dạng Đại Biểu: Số lượng đại biểu riêng biệt và phân bổ quyền bỏ phiếu (phiếu có tập trung hay rộng rãi?).

- Số Lượng Người Đóng Góp: Địa chỉ nhận tài trợ hoặc thanh toán từ ngân quỹ hàng quý.

- Hoạt Động Phát Triển: Nhà phát triển mới (tài khoản GitHub) cam kết với kho chứa hệ sinh thái.

- Tỷ Lệ Chi Tiêu của Kho Bạc: % ngân quỹ DAO sử dụng vào hàng hóa công hoặc mua lại mỗi năm.

- Tuổi Chủ Sở Hữu: Tỷ lệ cung cấp token được giữ bởi các tài khoản trên 6 tháng (so với dưới 1 tháng).

- Tốc Độ Lưu Thông Token: tỷ lệ token chuyển nhượng hàng ngày so với cung lưu thông (thấp có thể chỉ ra tình trạng đình trệ so với đầu cơ tràn lan).

- Doanh Thu Mạng: Phí thu về hàng ngày/tuần bởi giao thức (nếu áp dụng). Doanh thu tăng cho thấy sử dụng chân thực.

- Tăng Trưởng Cộng Đồng: Thay đổi kích thước cộng đồng (ví dụ: số người dùng hoạt động trên Discord/Forum, các cuộc gặp mặt, hoặc khảo sát về sự đa dạng của người tham gia).

Bằng cách theo dõi có hệ thống các chỉ số này, các nhà xây dựng có thể phát hiện liệu chiến lược phân phối có hiệu quả hay cần điều chỉnh. Mục tiêu không phải là một bước đột phá chỉ một lần mà là một hệ sinh thái bền vững nơi động lực và văn hóa củng cố lẫn nhau. Làm được như vậy sẽ tôn vinh tinh thần của crypto: phi tập trung, mở và thịnh vượng chung, thay vì chỉ là sự khéo léo về tokenomics.