本周,全球市场被拉向两个截然不同的方向。美国的CPI数据比预期更温和(按月仅上涨0.1%,按年为2.4%),这增加了市场对美联储能在夏季前开始放松政策的期望。

几乎同时,以色列对伊朗资产实施的报复性打击重新点燃了中东风险,迫使交易者重新定价原油供应的担忧,并激发了有关潜在霍尔木兹海峡瓶颈的讨论。

在这种推拉背景下,美国基准股指在创纪录高点2%的范围内徘徊,欧洲股指因能源成本蚕食利润而下跌,亚洲因中国出口失利让金属牛市略显受挫。美元指数跌至接近97.8的三年低点,然后重新夺回一些失地,投资者同时在黄金和国债中寻找避险,又在科技和去中心化金融(DeFi)代币中追逐风险。

股票概览

股票市场对CPI降温和中东冲击作出反应

-

美国: S&P 500周五因以色列袭击伊朗下跌1.1%,但本周几乎保持不变,仍比2月的历史高点低<3 %。

-

欧洲: 能源股(壳牌+1.9%,BP+2.6%)支撑STOXX 600,但该指数周五下跌0.9%,并记录了每周损失,因旅游休闲与汽车板块在油价上涨和航班转移中下跌。

-

英国: FTSE 100周四在能源强劲的推动下创下8884.92的历史收盘记录,但随后回吐涨幅,周末略微下跌。

-

亚太: 日本的日经225指数在芯片带动下反弹,连续第二周上涨,而印度的Nifty 50和Sensex分别下跌1.1%和1.3%,因油价上涨打击了炼油商和航空股在印度航空坠毁后的表现。

-

行业亮点: 能源和国防在全球范围内表现优异;航空公司、汽车和印度OMC表现落后。

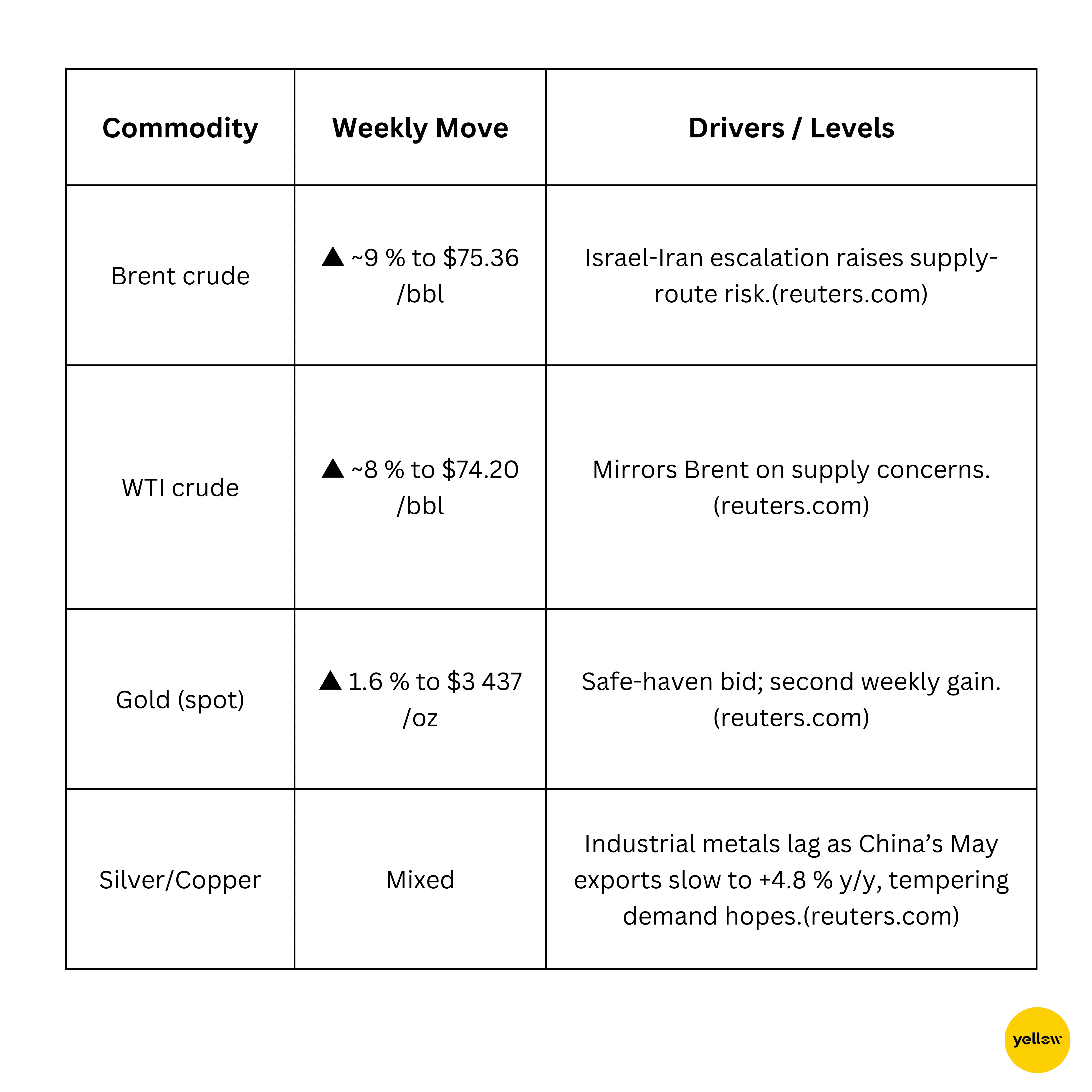

大宗商品简报

油价飙升 黄金找到避风港

货币与外汇快照

美元上涨,日元周收涨

-

DXY周五上涨0.5%至98.2,停止了两日下跌的态势,但随着美国数据疲软,仍连续第二周走低。

-

JPY周五面对 Knee-jerk 卖压至 ¥143.9 美元兑日元逆转了本周早些时候近 1 % 的涨幅。

-

EUR/GBP双双下跌0.4–0.5%,因投资者转向美元。

-

INR因油价飙升和广泛美元强势而走低。

中央银行着色:市场期待美联储(6月19日)为新的利率路径提供线索,并观察日本央行的债券购买调整。

债券收益率与利率

美国国债因地缘风险而波动,美联储成焦点

-

美国10年期国债因避险买盘而跌至4.31%的一个月低点。

-

曲线讨论:策略师仍预计美联储在4.25 - 4.50%不变。

-

欧洲:德国国债坚挺,因5月CPI确认2.1%,而外围市场因ECB重投资计划而收紧。

加密与另类资产

机构持续买入,DeFi代币超越主要货币

-

比特币(BTC)周涨3.2%,收于105.3K美元。长期持有者上周锁定了$1.47亿/日的利润。

-

以太坊(ETH)上涨2.7%,至2520美元。美国现货ETH ETF吸收了$240百万。

-

Aave(AAVE)上涨8.9%,至276美元。在6月10日的SEC主席Paul Atkins浮动“创新豁免”后,盘中激增22%。

-

Uniswap(UNI)上涨12.7%,至7.25美元。活跃地址数量周涨31%。

-

加密基金AuM在5月达到了$1670亿的记录。

全球事件与宏观趋势

数据与地缘政治在增长叙述中拉扯

-

美国5月CPI:整体环比+0.1 %(同比2.4 %),核心+0.1 %,为1月以来最低。

-

以色列-伊朗空袭:以色列对伊朗导弹基地的打击,导致布伦特原油本周飙升12.5%。

-

中国5月贸易:出口同比+4.8%(不及预期),进口-3.4%。

-

德国HICP:通胀确认的2.1%同比。

结束语

美国通胀降温显示出从“更高更久”到“更低但谨慎”的转变终于可能开始,但油价的平行上涨却提醒我们,如果地缘政治阻碍全球原油流动的五分之一,整体价格可能会迅速加速。能源和国防股吸收了这波买入,而对利率敏感的科技和公用事业股展现出惊人的弹性,凸显市场对最终政策转向的信心。

同时,欧洲周期股和新兴市场货币的疲软提示表面下的裂缝。DXY的下跌显示美国收益支持在减弱,但同时也给硬资产多头提供了新的弹药:黄金至两周高点;比特币上涨超过3%,而现货ETH ETF在周五小幅回落前记录了连续第十九天净流入。

展望未来,下周三的美联储点阵图及OPEC+的战略储备任何消息将决定涨势是扩大还是退缩。我的逆向观点:如果布伦特保持在80美元以上,而核心CPI停留在3%以下,我们可能会看到一个罕见的“好通胀,好增长”窗口,短暂但足以在夏季流动性减弱之前推动全球股市至新的高点。对于投资者来说,这意味着要保持敏捷:踏足能源,在国债和黄金中保持对冲,而不要忽视在优质DeFi名字中的静悄悄的积累。