ينظر كبار التنفيذيين في قطاع المدفوعات والكريبتو إلى عرض الاستحواذ البالغ 53 مليار دولار المقدم من Stripe وAdvent International لشراء PayPal على أنه إشارة إلى أن المرحلة المقبلة من تطور المدفوعات الرقمية ستحسمها الشركات القادرة على الجمع بين قاعدة مستخدمين ضخمة وبنية تحتية قائمة على الأصول المشفرة وقابلة للتدقيق الفوري، جاهزة للمراجعة.

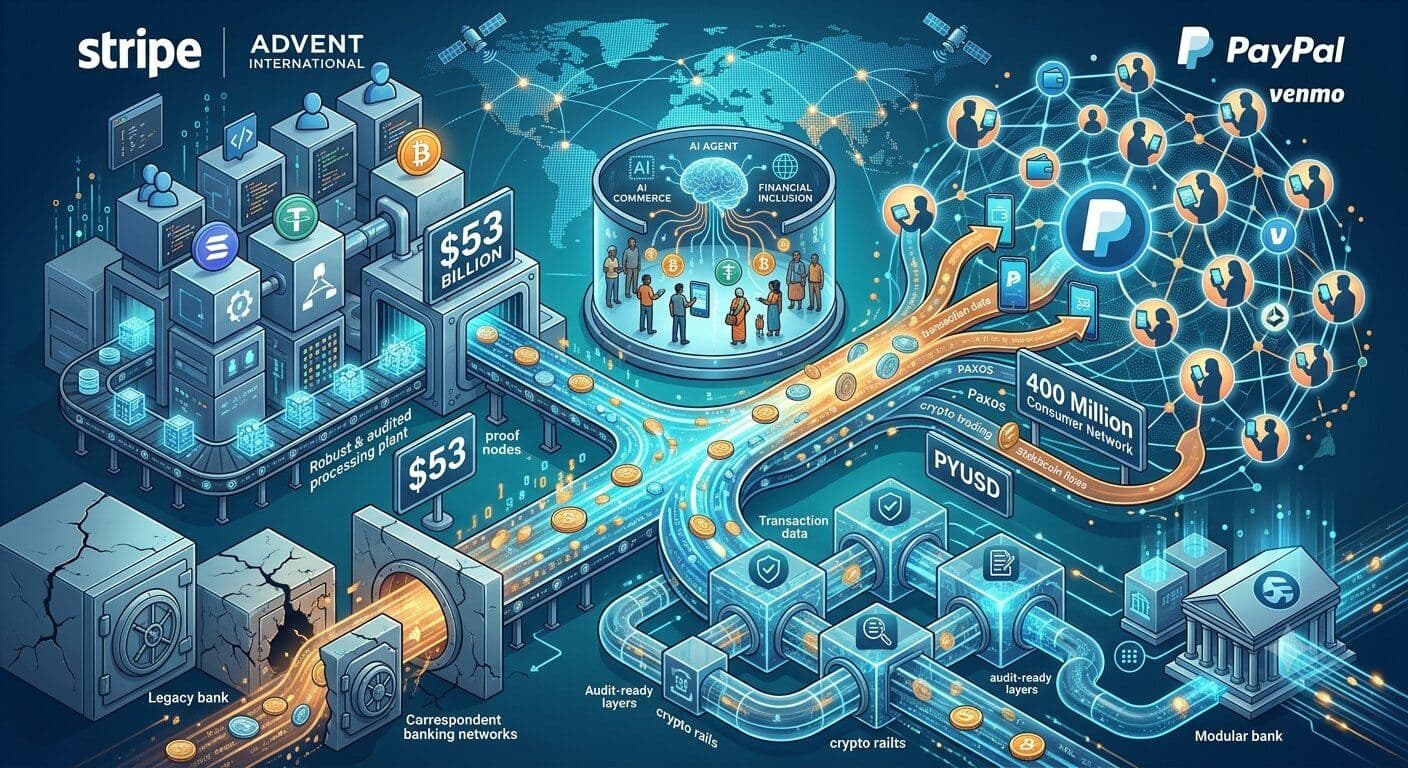

وكالة رويترز أفادت بأن Stripe وAdvent تقدمتا بعرض مشترك لشراء PayPal بسعر 60.50 دولار للسهم، بما يقيّم الشركة بأكثر من 53 مليار دولار. يمثل العرض علاوة قدرها 28% على سعر إغلاق سهم PayPal السابق، ومدعوماً بحزم تمويل مصرفي ملتزم تقارب 50 مليار دولار. وبحسب التقرير، لم ترد PayPal رسمياً على المقترح حتى الآن.

الصفقة المحتملة ستجمع بين بنية Stripe الموجهة للتجار، وشبكة PayPal الاستهلاكية، وعلامة Venmo، بالإضافة إلى منتجات الكريبتو الحالية لدى المجموعة. ومن شأن المنصة الموحّدة أن تعالج مدفوعات سنوية تقدَّر بنحو 3.7 تريليون دولار، في وقت هبطت فيه القيمة السوقية لـ PayPal من ذروة قاربت 360 مليار دولار في 2021 إلى نحو 36 مليار دولار قبل ظهور نبأ العرض.

بالنسبة لعدد من قيادات القطاع، هذا التراجع لا يختزل فقط في اشتداد المنافسة على «الدفع عند checkout» عبر الإنترنت، بل يعكس تحوّلاً أعمق في طبيعة ما يُطلب من شركات المدفوعات أن تثبته للأسواق والجهات التنظيمية.

في تصريح لـ Yellow.com، قال جو ديفيد، الرئيس التنفيذي لـ Nephos Group، إن هبوط قيمة PayPal جاء في وقت ازدادت فيه تعقيدات التعامل مع المدفوعات العابرة للحدود والامتثال في الكريبتو على الأنظمة التقليدية.

وأضاف: «قيمة PayPal هوت من 360 ملياراً إلى 36 مليار دولار، ليس لأن الناس تخلوا عن المدفوعات الرقمية، بل لأن الإطار التنظيمي للمدفوعات العابرة للحدود والكريبتو بات شيئاً لم تُصمَّم الأنظمة القديمة للتعامل معه من الأساس».

ويرى ديفيد أن Stripe التقطت هذا التحول مبكراً، وبنت استراتيجيتها حول بيئة مدفوعات يصبح فيها إثبات الامتثال لا يقل أهمية عن سرعة التنفيذ.

يقول ديفيد: «القيمة الحقيقية هنا ليست في كفاءة المعالجة وحدها، بل في امتلاك منصة قادرة على إثبات مصدر كل معاملة ووضعها الامتثالي فوراً، وهو تماماً ما يتوقعه المنظمون اليوم».

ويضيف: «الفجوة بين “معاملة نُفّذت” و“معاملة قابلة للدفاع عنها أمام التدقيق” هي المكان الذي تتركز فيه معظم الاحتكاكات في التكنولوجيا المالية حالياً، وهذه الصفقة رهان على أن من يغلق هذه الفجوة أولاً سيسيطر على العقد المقبل من المدفوعات الرقمية.”

سكك الكريبتو تقترب من قلب المدفوعات التقليدية

البعد المرتبط بالكريبتو هو ما يجعل العرض يتجاوز اهتمام دوائر التكنولوجيا المالية التقليدية.

Stripe أتمت الاستحواذ على Bridge في فبراير 2025، ما منحها بنية تحتية قائمة على العملات المستقرة لخدمة الأعمال التي تنقل الأموال عالمياً. في المقابل، تقدّم PayPal خدمات كريبتو بالفعل عبر PayPal وVenmo، مع تأكيد Paxos أن بعض خدمات الحفظ والتداول والتحويل لتلك المنصات تُنفّذ عبر Paxos Trust Company. كما أن عملة PYUSD مستقرة تصدرها Paxos، لا PayPal أو Venmo.

وتسوّق PayPal نفسها للتجار بالقول إن قبول PayPal يتيح الوصول إلى شبكة تضم أكثر من 400 مليون حساب نشط. هذا الامتداد، مقترناً ببنية Stripe الموجهة للمطورين، وطبقة العملات المستقرة لدى Bridge، هو ما يراه بعض التنفيذيين في عالم البلوكتشين «الجائزة الإستراتيجية الكبرى» في الصفقة.

ستيفان ديس، الشريك المؤسس والرئيس التنفيذي لـ The Hashgraph Group، قال إن العرض يعكس تقارباً واضحاً بين بنية المدفوعات التقليدية وبين سكك الكريبتو، بشكل أوثق وأوسع من أي وقت مضى.

وأضاف: «هذا العرض إشارة قوية إلى أن بنية المدفوعات السائدة تتقارب حول سكك الكريبتو على نحو غير مسبوق».

وبحسب ديس، فإن كياناً موحداً من Stripe وPayPal سيصل بين قاعدة استهلاكية ضخمة والوصول إلى «بتكوين» عبر تكامل PayPal مع Paxos، إضافة إلى بنية العملات المستقرة التي حصلت عليها Stripe عبر استحواذها على Bridge.

«هذا النوع من الوصول يطبع تبني الأصول المشفرة على نطاق واسع»، يقول ديس.

كما يمكن أن تستفيد بتكوين (BTC) من هذا التقارب إذا جرى تعميم خصائص تداول الكريبتو الحالية لدى PayPal على شبكة التجار التي تخدمها Stripe، على حد قوله. في هذا السيناريو، فإن نموذج Stripe القائم على المطورين، مقترناً برصيد الثقة الاستهلاكية لدى PayPal، يمكن أن يجعل قبول الكريبتو أسهل للأعمال.

يضيف ديس: «حين يعمل طرفا المعاملة على نفس السكك المُمكَّنة بالكريبتو، فإنك تزيل جانباً كبيراً من الاحتكاك الذي كبّل التبني تاريخياً».

مع ذلك، فإن فرصة الكريبتو تأتي مصحوبة بتعقيدات تنظيمية وتشغيلية. يتوقع ديس أن تخضع الصفقة لتدقيق منافسة (مكافحة احتكار) نظراً للحصة السوقية المجمّعة، في حين سيحدد تنظيم العملات المستقرة كيفية عمل PYUSD وBridge تحت مظلة ملكية موحدة.

اقرأ أيضاً: مسؤولون تنفيذيون: الذكاء الاصطناعي يستعد ليصبح فاعلاً نشطاً في الاقتصاد

مجلس الاستقرار المالي (FSB) قال هذا الشهر إن العملات المستقرة ما تزال تمثل حصة صغيرة من المدفوعات العابرة للحدود عالمياً، تُقدّر في بعض القياسات بأقل من 0.2% من إجمالي حجم المدفوعات عبر الحدود في 2025. وذكر التقييم ذاته أن حجم المدفوعات العابرة للحدود عالمياً بلغ نحو 200 تريليون دولار في 2024، ما يبرز مدى بدايات تبني المدفوعات بالعملات المستقرة رغم تصاعد الاهتمام بها.

الاحتياطي الفيدرالي الأميركي بدوره أشار إلى أن عملات المدفوعات المستقرة يمكن أن تقلص بعض احتكاكات المدفوعات عبر الحدود، إذ قد تكون أقل كلفة من إنشاء فروع في الخارج أو الاعتماد على علاقات المراسلة المصرفية، لكنه حذّر في المقابل من أن نموها يحمل تبعات على السياسة النقدية وسيولة النظام المصرفي.

البنوك في مواجهة اختبار «الارتهان للمورّد»

بالنسبة للبنوك ومعالجي المدفوعات، يثير العرض المبلّغ عنه قضية مختلفة: الاعتمادية على البنية التحتية الخاصة بطرف واحد.

جوليان فارلي، مدير المبيعات في المملكة المتحدة وأوروبا لدى BPC، يرى أن العرض لا يتعلق بالتركيز السوقي فحسب، بل يغيّر أيضاً طريقة تفكير المؤسسات في المنصات التي تبني عليها أنظمة مدفوعاتها.

يقول فارلي: «صفقة Stripe–PayPal تطرح سؤالاً معمارياً للبنوك ومعالجي المدفوعات يتجاوز مجرد مسألة التركيز السوقي».

وأشار إلى أن الجمع بين شركة مدفوعات وبيت استثمار مباشر (private equity) يضيف طبقة جديدة من عدم اليقين للمؤسسات التي تعتمد على خدمات Stripe أو PayPal.

يوضح فارلي: «حين تندمج منصتان كبيرتان للمدفوعات، تدخل طبقة جديدة من التعقيد في اتخاذ القرار: شركة مدفوعات وكيان استثماري لهما حوافز وجداول زمنية مختلفة».

هذا قد ينعكس على اتجاه تطوير المنتجات، ونماذج التسعير، وخطط التكامل التقني. بالنسبة للبنوك ومعالجي المدفوعات والتجار الكبار، يصبح السؤال: هل تستطيع أنظمة المدفوعات الخاصة بهم التكيف إذا تغيّر هيكل الملكية والأولويات الإستراتيجية فجأة؟

يضيف فارلي: «السؤال اليوم ليس ما إذا كان التركيز السوقي سيحدث – فهو شبه حتمي – بل ما إذا كانت بنية مدفوعاتك قادرة على التكيف عندما تتغير هياكل الملكية وتتبدل الأولويات الإستراتيجية».

في رأيه، البنوك التي بنت استراتيجياتها على افتراض «الارتهان لمورّد واحد» تواجه الآن اختبار ضغط عملي. المؤسسات التي تمتلك بنية معمارية مرنة ومكونة من وحدات (modular) ستتمتع بوضع أفضل من تلك المرتبطة بعمق بمزوّد مدفوعات واحد.

تجارة الذكاء الاصطناعي والشمول المالي تدخلان منطق الصفقة

يتزامن العرض المبلّغ عنه مع محاولة PayPal إعادة تموضعها في موجة التجارة المدفوعة بالذكاء الاصطناعي.

أطلقت PayPal في أكتوبر 2025 خدمات «تجارة وكيليّة» (agentic commerce)، قائلة إن حل Agent Ready للمدفوعات سيسمح للتجار القائمين بقبول المدفوعات عبر واجهات الذكاء الاصطناعي مع الحفاظ على أنظمة كشف الاحتيال، وحماية المشتري، وحلول تسوية المنازعات. وتضيف الشركة أن منتجات التجارة المدعومة بالذكاء الاصطناعي مصممة لمساعدة الأعمال على البيع عبر تجارب «وكلاء ذكيين» وقبول المدفوعات بشكل أصيل داخل قنوات الذكاء الاصطناعي.

ديفيد شيرمان، خبير الذكاء الاصطناعي والشمول المالي في io.net، يرى أن عرض Stripe–Advent يمكن أن يسرّع الوصول الأوسع إلى الخدمات المالية الرقمية إذا صُمِّمت طبقة البنية التحتية المقبلة مع وضع الأسواق غير المخدومة في الاعتبار.

يقول شيرمان: «عرض Stripe–Advent للاستحواذ على PayPal يمثل نقطة انعطاف مثيرة للمدفوعات الرقمية، قد تسرّع الشمول المالي لـ 1.4 مليار شخص غير متعاملين مع البنوك حول العالم».

البنك الدولي يقدّر أيضاً أن 1.4 مليار بالغ ما زالوا خارج النظام المصرفي رسمياً، في حين يمكن للخدمات المالية الرقمية خفض التكاليف وتوسيع الوصول للفئات المحرومة وللمشاريع الصغيرة والمتوسطة.

يضيف شيرمان أن إعادة تشكيل خريطة الصناعة تفتح حيزاً لبنية تحتية تخدم شرائح مثل متلقي التحويلات، ومستخدمي الأموال عبر الهاتف المحمول، والتجار الصغار في الأسواق الناشئة.

ويشرح: «الأم العزباء في لاغوس التي تستخدم أموال الهاتف المحمول لتلقي التحويلات، أو التاجر الصغير في ريف الهند الذي يعتمد على المحافظ الرقمية، كلاهما يمكن أن يستفيد من الموجة التالية من البنية التحتية التي تُبنى الآن».

ويربط شيرمان توجه PayPal في مجال الذكاء الاصطناعي بتحول أوسع في طريقة تقديم الخدمات المالية مستقبلاً. فبينما تقوم المنصات التقليدية بترشيد عملياتها، يمكن للحوسبة الموزعة والبنى اللامركزية خفض تكلفة نشر أدوات مالية مدعومة بالذكاء الاصطناعي في أسواق كانت كلفة خدمتها مرتفعة سابقاً.

يقول: «هذا ليس افتراضاً نظرياً فحسب. موارد الحوسبة الموزعة تمكّن بالفعل مؤسسات مالية من نشر أدوات مدعومة بالذكاء الاصطناعي في أسواق كانت تكلفة خدمتها باهظة من قبل».

حتى الآن، لم تتحول الصفقة إلى اتفاق ملزم. لم تعلن PayPal قبولها العرض علناً، فيما سيشكل التدقيق التنظيمي عقبة رئيسية إذا تقدمت المفاوضات.

المقال التالي: متداولو الكريبتو وجدوا طريقة للمراهنة على جائزة Mega Millions البالغة 672 مليون دولار