في 11 نوفمبر 2025، حققت شركة SoFi Technologies إنجازًا تاريخيًا بكونها أول بنك وطني موثق في الولايات المتحدة يُتيح للعملاء الأفراد تداول العملات الرقمية مباشرة عبر تطبيقها البنكي. يشكل إعلان SoFi Crypto لحظة فارقة في التقارب بين البنوك التقليدية والأصول الرقمية، مما يمكن 12.6 مليون عضو من شراء وبيع والاحتفاظ ببيتكوين، إثريوم، سولانا وعشرات العملات الرقمية الأخرى إلى جانب حسابات التوفير والشيكات والقروض والاستثمارات والمنتجات المالية الأخرى.

هذه ليست مجرد إضافة ميزة لشركة تكنولوجيا مالية أو إعادة تسمية لمنصة تداول العملات الرقمية كبنك. تعمل SoFi كبنك وطني متكامل الخدمات تحت تأمين FDIC والرقابة التنظيمية من مكتب مراقبة العملة. رغم أن العملات الرقمية نفسها غير مؤمنة من قبل FDIC وتحمل مخاطر كبيرة، فإن بنية البنك التحتية والأطر التنسيقية والموجهات التنظيمية التي تدعم هذا العرض تمثل تغييرًا جوهريًا في كيفية دمج الأصول الرقمية مع النظام المالي التقليدي.

تتجاوز أهمية هذا التطور قاعدة عملاء SoFi بحد ذاتها بكثير. يشير إلى أن الجدار الذي كان يفصل بين البنوك والعملات الرقمية، والذي كان معززًا بحذر تنظيمي طويل وسكبتيسية مؤسسية، قد بدأ في الانهيار. البنوك لم تعد تعامل الأصول الرقمية كحضارة مشعة يجب تجنبها، بل كمنتجات مالية شرعية يطلبها المستهلكون على نحو متزايد في علاقاتهم البنكية الموثوقة.

أدناه نتعمق في توجيهيات هذا التحرك الريادي لشركة SoFi. عبر تحليل كيفية تحول نموذج الأعمال المصرفي للأفراد بتحويل العملات الرقمية إلى مجرد فئة أخرى من الأصول في نظام البنك، نبحث في الأطر المعقدة للحفظ والامتثال والتنظيم المالي التي يجب على البنوك التنقل فيها لتقديم مثل هذه الخدمات بأمان. كما نستقصي كيف يغير هذا التطور الديناميات التنافسية بين البنوك التقليدية وشركات التكنولوجيا المالية والبنوك الرقمية الحديثة ومنصات العملات الرقمية المحلية.

الرهانات كبيرة. إذ يمتلك الآن نحو 28% من البالغين في الولايات المتحدة العملات الرقمية وتضاعف الملكية تقريبًا في السنوات الثلاث منذ أواخر 2021، فإن السؤال لم يعد ما إذا كانت البنوك ستتبنى العملات الرقمية ولكن إلى أي مدى وسرعة سوف تفعل ذلك. تحرك SoFi يشير إلى أن الإجابة قد تكون: أسرع بكثير مما توقع المراقبون.

حركة SoFi: ماذا حدث ولماذا هو مهم

الإعلان والسياق

إعلان SoFi في 11 نوفمبر قدم SoFi Crypto من خلال طرح تدريجي بدأ على الفور، مع توسيع الوصول لجميع الأعضاء المؤهلين في الأسابيع التالية. تتيح المنصة للمستخدمين شراء وبيع والاحتفاظ بعشرات العملات الرقمية بما في ذلك بيتكوين وإثريوم وسولانا. أعلن المدير التنفيذي أنتوني نوتو أن ذلك يمثل "لحظة حاسمة عندما يجتمع البنوك والعملات الرقمية في تطبيق واحد،" مشددًا على أمان المنصة على مستوى البنك ومعايير الامتثال على المستوى المؤسسي والرقابة من قبل المنظمين البنكيين الفيدراليين.

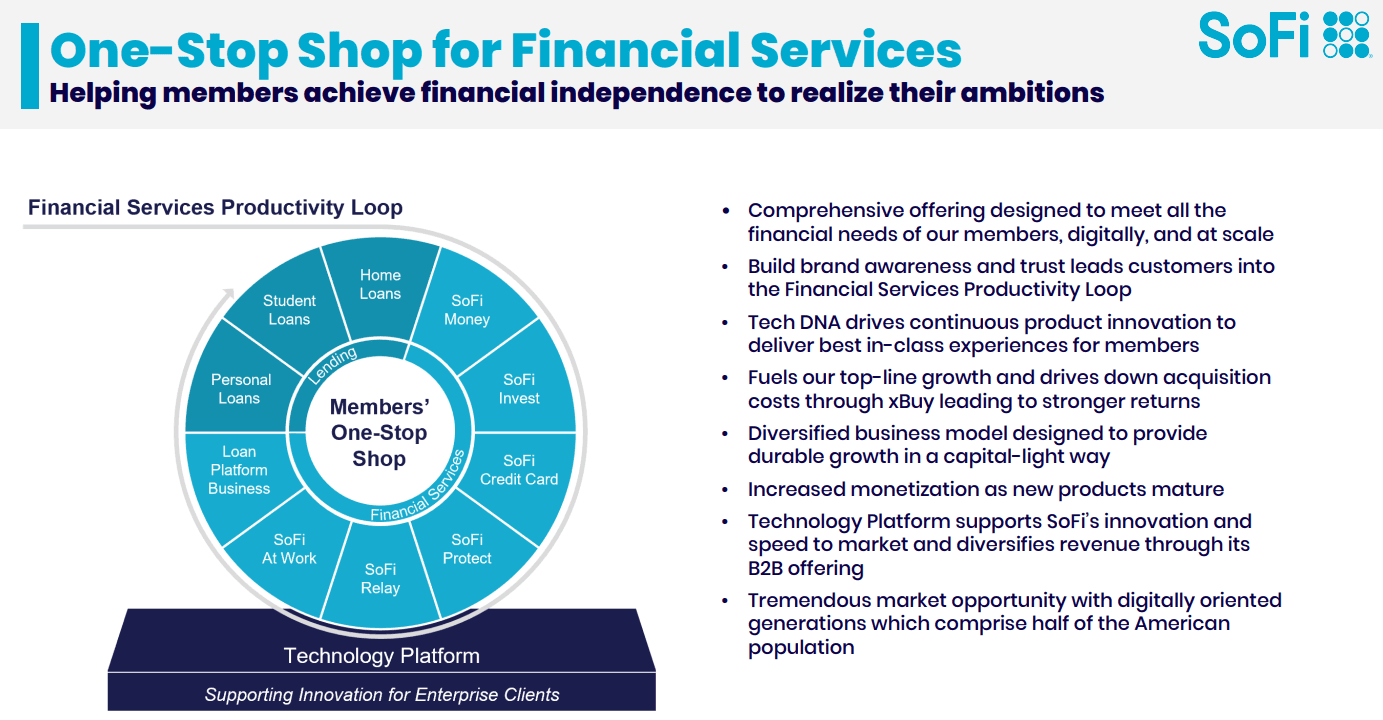

يكشف التوقيت والتنفيذ عن تخطيط استراتيجي دقيق. وضعت SoFi الخدمة كجزء من نموذج خدماتها المالية الأوسع "المتجر الشامل"، حيث يمكن للأعضاء إدارة الشيكات، وحسابات التوفير، والقروض، والاستثمارات، والآن الأصول الرقمية في واجهة موحدة. شددت الشركة على أن 60% من أعضائها الذين يمتلكون العملات الرقمية يفضلون التداول عبر بنك مرخص بدلاً من منصة تداول عملاتهم الرئيسية، مشيرة إلى رغبة المستهلك في المؤسسات المنظمة والثقة التي تأتي مع الرقابة البنكية.

كما كشف الإعلان عن استراتيجية الشركة طويلة الأمد تجاه سلسلة الكتل. بالإضافة إلى التداول بالعملات الرقمية، تخطط الشركة لإدخال عملة ثابتة مرتبطة بالدولار الأمريكي ودمج العملات الرقمية في خدمات الإقراض والبنية التحتية لتمكين ميزات مثل الاقتراض الأقل تكلفة، والمدفوعات الأسرع، والقدرات المالية المدمجة الجديدة. تستخدم الشركة بالفعل سلسلة الكتل لتمكين تحويل الأموال العالمي المدعوم بالعملات الرقمية الذي يجعل التحويلات المالية الدولية أسرع وأكثر قدرة على التأثير.

الطريق من التعليق إلى العودة

تتطلب فهم أهمية هذا الإطلاق تدقيق الرحلة المعقدة لشركة SoFi مع الأصول الرقمية. بدأت الشركة لأول مرة بالشراكة مع Coinbase في 2019 لتقديم التداول بالعملات الرقمية عبر SoFi Invest. ومع ذلك، عندما حصلت SoFi على الشخصية البنكية الوطنية من OCC في يناير 2022، جاءت الموافقة بشروط صارمة. تطلبت الشخصية البنكية من SoFi الحصول على "تحديد كتابي مسبق بعدم الاعتراض من OCC" قبل الانخراط في أي أنشطة أصول رقمية.

يعكس هذا القيد البيئة التنظيمية في ذلك الوقت. تحت إدارة بايدن، اتخذ المنظمون البنكيون الفيدراليون موقفًا متحفظًا بشكل متزايد تجاه العملات الرقمية، حيث ينظرون إليها كخطر محتمل لسلامة وصحة البنوك. بحلول أواخر 2023، اضطرت SoFi لتعليق خدماتها المشفرة تمامًا، مما منح العملاء أسابيع فقط لنقل ممتلكاتهم إلى منصات خارجية مثل Blockchain.com أو تصفية مراكزهم. بالنسبة لشركة كانت تبني جزءًا من هويتها على الابتكار والخدمات المالية الشاملة، كان هذا تراجعًا مؤلمًا.

تغيرت المناظر التنظيمية بشكل جذري في 2025. أصدر OCC الرسالة التفسيرية 1183 في مارس 2025، مؤكدًا أن حفظ الأصول الرقمية، وأنشطة العملات المستقرة معينة والمشاركة في شبكات دفتر السجلات الموزعة كانت مسموحًا بها للبنوك الوطنية. ألغت الرسالة شرط الحصول على عدم اعتراض إشرافي للبنوك قبل الانخراط في هذه الأنشطة. شدد القائم بأعمال المراقب رودني هود على ضرورة أن يكون للبنوك "نفس ضوابط إدارة المخاطر القوية لدعم الأنشطة المصرفية الجديدة كما هي للأنشطة التقليدية"، لكنه أشار بوضوح إلى أن الوكالة "ستقلل العبء عن البنوك للانخراط في الأنشطة المتعلقة بالعملات المشفرة".

في مايو 2025، تبع OCC برسالة تفسيرية 1184، التي أوضحت أن البنوك يمكنها شراء وبيع الأصول الرقمية المحتفظ بها في الحفظ بتوجيه من العملاء ويمكنها الاستعانة بمصادر خارجية لأنشطة الأصول الرقمية بما في ذلك خدمات الحفظ والتنفيذ لأطراف ثالثة، شريطة إدارة المخاطر المناسبة. أدت هذه الرسائل إلى تغيير الموقف التنظيمي الذي أجبر SoFi على الخروج من مجال العملات الرقمية في 2023 وأوجد الأساس القانوني لإعادة دخولها في نوفمبر 2025.

أوضح الرئيس التنفيذي لشركة SoFi، أنتوني نوتو، التغيير التنظيمي أثناء الظهور على CNBC: "واحدة من العقبات التي كنا نواجهها خلال العامين الماضيين كانت تتعلق بالعملات الرقمية، القدرة على الشراء والبيع والاحتفاظ بالعملات الرقمية. لم يكن مسموحًا لنا القيام بذلك كبنك. لم يكن مسموحًا. ولكن في مارس من هذا العام، خرجت OCC برسالة تفسيرية أن هذا مسموح الآن للبنوك، مثل SoFi، لتقديم العملات الرقمية."

لماذا يعتبر الوصول الأول مهمًا

توفر مكانة SoFi كبنك وطني معتمد للمستهلكين دمج التداول بالعملات الرقمية ميزة تنافسية كبيرة. يمكن أن تكون ميزة التحرك المبكر في الابتكارات المصرفية كبيرة لأن تكاليف التحويل والقوة الجذبية للعلاقات تجعل العملاء غالبًا يلتزمون بمؤسستهم المالية الرئيسية. بتبوء الأولى، يمكن لشركة SoFi جذب العملاء الذين يريدون راحة إدارة العملات الرقمية والبنك التقليدي معًا قبل دخول المنافسين إلى السوق.

موقف "الثقة على مستوى البنك" الذي اتخذته الشركة أيضًا مهم بشكل هائل في صناعة لا تزال تتعافى من الإخفاقات البارزة. إن انهيارات FTX وCelsius وVoyager وTerra Luna في 2022 و2023 دمرت مئات المليارات من قيمة العملاء وقوضت الثقة في المنصات القائمة على العملات الرقمية. من المرجح أن يتردد العديد من المستثمرين الأفراد الذين فقدوا أموالًا في هذه الانهيارات في الوثوق بمنصة تداول مستقلة أخرى، ولكن قد يشعرون بالارتياح لتجربة العملات الرقمية مرة أخرى من خلال بنك منظم فيدراليًا مع تأمين FDIC على حساباتهم العميلية.

يشير الإعلان أيضًا إلى البنوك الأخرى أن دمج العملات الرقمية ممكن وربما مربح. أكد نوتو أنه لا يتوقع أن يتبع البنوك الكبيرة مثل JPMorgan، Wells Fargo وBank of America بسرعة، ممسكًا بأنهم يفتقرون إلى بنية تحتية رقمية بالكامل ومركزية للعضوية مثل SoFi. ومع ذلك، يقترح بعض المحللين أن البنوك الإقليمية والمؤسسات المالية الرقمية الأخرى قد تتحرك بسرعة لتقديم خدمات مماثلة الآن بعد أن تم تسوية المسار التنظيمي وأن SoFi أظهرت الطلب الاستهلاكي.

ربما الأهم من ذلك، أن حركة SoFi تؤكد على العملة الرقمية كفئة أصول شرعية جديرة بالاندماج في النظام المصرفي السائد. لسنوات عديدة، عاشت العملات الرقمية في عالم مالي موازٍ كان يتقاطع أحيانًا مع المالية التقليدية ولكن لم يندمج معها بالكلية مطلقًا. البنوك التي أرادت التعرض اقتصرت عادةً على تقديم صناديق الاستثمار المتداولة في بيتكوين لعملاء إدارة الثروات أو تسهيل التداول المؤسسي من خلال فروع منفصلة. دمجSoFi لتداول العملات الرقمية المباشر في نظامها المصرفي التقليدي يعد خطوة غير مسبوقة لهذا الدمج. المحتوى: يمثل تطبيق البنك المركزي للمستهلكين نهجًا مختلفًا جوهريًا: معالجة الأصول الرقمية كمنتج مالي آخر يجب أن يكون في متناول العملاء العاديين من خلال بنكهم.

إعادة تصميم نموذج الخدمات المصرفية للأفراد

عرض القيمة لمتجر شامل

قامت SoFi ببناء نموذج عملها حول مفهوم "المتجر الشامل" حيث يمكن للأعضاء التعامل مع الخدمات المصرفية والإقراض والاستثمار والتأمين والخدمات المالية الأخرى في منصة واحدة موحدة. يتيح إضافة تداول العملات الرقمية تمديد هذا النموذج بطريقة قد تزيد من اكتساب العملاء والتفاعل والاحتفاظ بهم في الوقت نفسه.

الفائدة من اكتساب العملاء تأتي من جذب المستخدمين المهتمين بالعملات الرقمية الذين ربما لم يفكروا في SoFi في الأصل. تشير البيانات الاستقصائية إلى أن 60% من أعضاء SoFi الذين يمتلكون عملات رقمية يفضلون إدارتها عبر بنك مرخص. وهذا يشير إلى طلب كامن كبير بين الأشخاص الذين يرغبون في التعرض للعملات الرقمية ولكنهم يشعرون بعدم الارتياح للتعامل مع البورصات المستقلة. من خلال تقديم مدخل منظم، يمكن لـ SoFi جذب العملاء الذين كانوا مهتمين بالعملات الرقمية ولكنهم مترددين في التعامل مع البورصات.

تأتي فوائد التفاعل من الطبيعة الديناميكية للأسواق الرقمية. على عكس حسابات التوفير التي تولد نشاطًا قليلاً أو القروض العقارية التي تتطلب تفاعلًا مستمرًا بسيطًا، فإن تداول العملات الرقمية يمكن أن يؤدي إلى تسجيل الدخول المتكرر وإجراء المعاملات. يعني الطابع الذي يعمل على مدار الساعة للأسواق الرقمية أن المستخدمين قد يتحققون من ممتلكاتهم عدة مرات في اليوم، مما يزيد من وقتهم في تطبيق SoFi. يزيد هذا التفاعل المتزايد من فرص بيع المنتجات الأخرى وتعميق العلاقة مع العملاء.

الاحتفاظ يتحسن لأن المنصات المدمجة مع منتجات متعددة تخلق تكاليف تبديل. يمكن للعميل الذي يحتفظ بحساب تدقيق فقط أن ينتقل بسهولة إلى منافس يقدم عائد فائدة أعلى قليلاً. ولكن العميل الذي يدير تدقيقه، استثماراته، وحيازاته الرقمية وقروضه عبر SoFi يواجه مقاومة أكبر إذا اعتبر التبديل. سيتعين عليه نقل حسابات متعددة وربما يتسبب في أحداث خاضعة للضريبة عند بيع العملات الرقمية. تصبح المنصة الشاملة أكثر لزوجة.

الآثار على تدفقات الودائع وتيارات الإيرادات

يخلق إضافة التداول الرقمي ديناميكيات مثيرة حول تدفقات الودائع وتوليد الإيرادات. صممت SoFi الخدمة بحيث يمكن للعملاء شراء العملات الرقمية فورًا باستخدام الأموال من حسابات الشيكات أو التوفير insured SoFi Money Checking أو Savings accounts، مما يلغي الحاجة لتحويل الأموال إلى بورصات منفصلة. عندما لا يكون المستخدمون يتداولون العملات الرقمية بنشاط، يظل نقدهم في حسابات تحصي الفائدة مع تغطية تصل إلى مليوني دولار من قبل FDIC.

يخلق هذا تأثير الدولاب المحتمل للودائع. عادة ما يحتاج تجار العملات الرقمية إلى الاحتفاظ بمراكز نقدية للاستفادة من الفرص السوقية. بدلاً من ترك هذا النقد دون جدوى في البورصة، تحث SoFi على إبقائه في حسابات مصرفية حيث يدر الفائدة ويساهم في قاعدة ودائع البنك. يمكن أن يكون هذا ذا قيمة خاصة خلال فترات ارتفاع أسعار الفائدة عندما يولد الفارق بين أسعار الودائع وأسعار الإقراض هامش فائدة صافٍ كبير.

تمتد فرص الإيرادات إلى ما وراء دخل الفائدة الصافي. عادة ما تولد البنوك إيرادات من تجارة العملات الرقمية من خلال رسوم المعاملات، وتشابهها مع عمولات الوساطة في تداول الأسهم. بينما لم تكشف SoFi عن هيكل رسومها بشكل علني لتجارة العملات الرقمية، إلا أن المعايير الصناعية تقترح رسومًا تتراوح بين 0.5% إلى 2% لكل معاملة حسب نوع العملة الرقمية وحجم المعاملة. مع وجود ملايين المستخدمين المحتملين وطبيعة العملات الرقمية المتقلبة التي تقود نشاط التداول بشكل متكرر، يمكن أن تمثل هذه الرسوم دخلاً كبيرًا.

يمثل العملة المستقرة بالدولار المستهدف فرصة إيراد أخرى. إذا أصدرت SoFi عملة مستقرة مدعومة باحتياطيات الدولار، يمكنها كسب عائد على تلك الأصول الاحتياطية أثناء استخدام العملة المستقرة لتسهيل المدفوعات وتحويلات الأموال والخدمات المالية الأخرى. تمثل تبني GENIUS Act الذي يضع إطارًا تنظيميًا للعملات المستقرة للدفع وضوحًا قانونيًا يجعل هذه الاستراتيجية قابلة للتطبيق بشكل أكبر.المحتوى: المفاتيح الخاصة التي توفر الوصول إلى الأصول على شبكات البلوكشين. من يتحكم في المفاتيح الخاصة يمتلك فعلياً العملات المشفرة. إذا ضاعت المفاتيح، أُسرقت أو تعرضت للاختراق، يمكن أن تصبح الأصول غير قابلة للاسترداد بشكل دائم أو تُنقل إلى اللصوص بدون القدرة على عكس المعاملات.

بالنسبة للبنوك التي تقدم خدمات العملات المشفرة، يخلق هذا مخاوف تشغيلية ومسؤولية هائلة. يجب على SoFi تنفيذ ما تصفه ب ["الأمان على مستوى المؤسسات" و"معايير الامتثال الصارمة"] لحماية أصول العملاء. يتضمن ذلك على الأرجح مزيج من المحافظ الساخنة للسيولة التشغيلية والتخزين البارد لأغلب مقتنيات العملاء، متطلبات التفويض متعددة التوقيعات، وحدات أمان الأجهزة، عمليات تدقيق أمني منتظمة وتغطية تأمينية شاملة.

من المتوقع أن تتعاون العديد من البنوك مع [مزودي حفظ المؤسسات] المتخصصين مثل Anchorage Digital، BitGo أو Fireblocks بدلاً من بناء بنية حفظ داخلية. يقدم هؤلاء المزودون أماناً على مستوى المؤسسات مصمماً خصيصاً للأصول الرقمية، بما في ذلك الميزات مثل الحساب الموزع للأطراف المتعددة لإدارة المفاتيح الموزعة، محركات السياسة لتفويض المعاملات والتكامل مع أنظمة الامتثال المصرفي.

قدرة [رسالة تفسيرية OCC 1184] تسمح للبنوك بشكل واضح بالاستعانة بمصادر خارجية لأنشطة الأصول المشفرة بما في ذلك الحفظ إلى أطراف ثالثة، شريطة أن تحتفظ البنوك بـ"ممارسات إدارة المخاطر المناسبة للأطراف الثالثة". يعني هذا أن البنوك يجب أن تجري العناية الواجبة على مزودي الحفظ، تؤسس اتفاقات مستوى الخدمة الواضحة، تراقب الأداء المستمر وتحافظ على خطط استمرارية الأعمال في حالة فشل مزود أو تعرضه للاختراق.

إطار الرقابة التنظيمية

يجب على البنوك التي تقدم خدمات العملات المشفرة التنقل في شبكة معقدة من السلطات التنظيمية المتداخلة. تقوم [OCC بالإشراف على البنوك الوطنية] والجمعيات التوفيرية الفيدرالية، بما في ذلك أنشطتها المتعلقة بالعملات المشفرة. يشرف الاحتياطي الفيدرالي على شركات القابضة المصرفية. تقدم FDIC تأمين الودائع وتشرف على البنوك الإقليمية. تفرض شبكة إنفاذ الجرائم المالية الامتثال لمتطلبات قانون سرية البنوك.

بخلاف المنظمين المصرفيين، قد تؤدي أنشطة العملات المشفرة أيضاً إلى التحقق من قبل هيئة الأوراق المالية والبورصات إذا اعتُبرت الأصول أوراق مالية، ولجنة تداول السلع الآجلة بالنسبة للمشتقات، والمنظمين الولاياتيين حسب الأنشطة والولايات القضائية المحددة ذات الصلة.

[قانون GENIUS] الموقّع في 18 يوليو 2025، يوفر الإطار الفيدرالي الشامل الأول لعملات المستقرة للدفع. تنشئ التشريع نظام تنظيمي مزدوج فيدرالي-ولائي حيث يمكن الإشراف على مُصدرات العملات المستقرة من قبل OCC كوحدات غير مصرفية مؤهلة فدرالياً، يتم تنظيمها وفق أطر الدولة، أو يتم إصدارها من قبل مؤسسات الإيداع المؤمنة. يطلب القانون من عملات الدفع المستقرة الحفاظ على دعم واحد لواحد مع احتياطيات سائلة ويخضع مصدرين لمتطلبات صارمة لرأس المال والسيولة والشفافية.

تعد هذه الوضوح التنظيمي مهمة بشكل كبير للبنوك التي تدرس دمج العملات المشفرة. لعدة سنوات، كان الخطر التنظيمي الرئيسي هو عدم اليقين بشأن ما إذا كانت الأنشطة ستعتبر مسموحًا بها وما هي المعايير التي ستطبق. توفر مجموعة من رسائل التفسير من قبل OCC وقانون GENIUS معايير أوضح، على الرغم من أن العديد من تفاصيل التنفيذ لا تزال بحاجة للعمل على تحديدها من خلال التشريعات اللاحقة.

ومع ذلك، لا يزال الإطار التنظيمي للعملات المشفرة الأخرى غير عملات الدفع المستقرة أقل وضوحًا. لا يُعتبر البيتكوين والإيثيريوم عمومًا أوراق مالية، لكن تصنيف العديد من العملات الرمزية الأخرى لا يزال محل نقاش. يجب على البنوك تقييم الوضع التنظيمي لأي أصل مشفر تخطط لتقديم عروضه وتنفيذ أطر إدارة المخاطر المناسبة لمستوى عدم اليقين.

مزاعم البنك الدرجة وما تعنيه

تؤكد SoFi مرارًا على ["أمان على مستوى البنوك" و"الامتثال على مستوى المؤسسات"] كعوامل فارقة أساسية. تعبر هذه المزاعم عن اختلافات ملموسة في كيفية اقتراب البنوك المنظمة من العملات المشفرة مقارنة بتبادل العملات المستقلة.

تخضع البنوك لفحوصات منتظمة من قبل الجهات التنظيمية الفيدرالية التي تقيّم كفاية رأس المال، جودة الأصول، قدرات الإدارة، أداء الأرباح والسيولة. هذه الفحوصات شاملة ومتطفلة، حيث يقوم الممتحنون بمراجعة ملفات القروض، اختبار برامج الامتثال، تقييم الضوابط الداخلية وتقييم القرارات الإدارية. تواجه البنوك التي تفشل في تلبية المعايير إجراءات إنفاذ تتراوح من الاتفاقيات المكتوبة إلى العقوبات المالية المدنية إلى إزالة الإدارة.

تلك البنية التحتية للإشراف لا توجد لمعظم بورصات العملات المشفرة، التي قد تكون مسجلة كأعمال خدمات مالية ولكن تواجه إشرافًا أقل كثافة بشكل عام. أصبح التباين واضحًا بشكل كبير خلال [أزمة العملات المشفرة 2022-2023]، عندما انهارت بورصات مثل FTX بسبب سوء استخدام أموال العملاء، ضوابط داخلية غير كافية وأنشطة احتيالية من المحتمل أن يتم اكتشافها بسرعة من خلال عمليات الفحص البنكية.

كما يعني أمان البنك من درجة البنك الحفاظ على نسب رأس المال التي توفر وسادة ضد الخسائر، المخازن السيولة لتلبية طلبات السحب، وأطر إدارة المخاطر التي اختُبِرت في عدة دورات سوقية. بينما قد تخفق بورصات العملات المشفرة بين عشية وضحاها عندما تتزايد عمليات السحب أو يستنزف هجوم احتياطياتها، فإن البنوك مصممة تحديداً لتحمل الضغط المالي من خلال متطلبات التنظيم الحكيم.

التبعات التنظيمية والمشهد التنافسي

البُعد التنظيمي: زيادة التدقيق والإطارات

ستجذب SoFi دخولها إلى العملات المشفرة بتأكيد مزيد من الانتباه التنظيمي إلى تقاطع البنوك والأصول الرقمية. [صرحت OCC] بأنها تتوقع من البنوك المحافظة على ضوابط إدارة المخاطر القوية لأنشطة العملات المشفرة، لكن التوجيه الإشرافي المحدد يستمر في التطور. ومع تقديم المزيد من البنوك لخدمات العملات المشفرة، سيجمع المنظمون بيانات حول كيفية تأثير هذه الأنشطة على سلامة البنوك وسلامتها، حماية المستهلك واستقرار النظام المالي.

ستوجه عدة مخاوف تنظيمية من المحتمل تطوير السياسات الجارية. يظل حماية المستهلك أمرًا بالغ الأهمية، نظرًا لتعقيد العملات المشفرة وTranslation:

Skip translation for markdown links.

التقلب. يجب أن يوازن المنظمون بين دعم الابتكار وضمان أن البنوك تفصح بشكل كافٍ عن المخاطر، وتمنع الاستثمارات غير الملائمة، وتعالج شكاوى العملاء بشكل مناسب. قد تصدر OCC والوكالات المصرفية الأخرى إرشادات محددة حول كيفية تسويق البنوك لخدمات التشفير، وماهية الإفصاحات المطلوبة، وما هي عمليات فحص العملاء المناسبة.

الاعتبارات حول المخاطر النظامية مهمة أيضًا. إذا أصبحت حيازات العملات المشفرة جزءًا كبيرًا من أصول البنك أو إذا طورت البنوك تبعيات كبيرة مع أسواق التشفير، فقد يخلق ذلك قنوات لعدوى مالية. يمكن لانهيار حاد في سوق التشفير أن يؤثر على أرباح البنوك، ونسب رأس المال أو السيولة إذا لم يتم إدارة ذلك بشكل صحيح. قد يفرض المنظمون حدودًا على مخاطر التركيز أو يطلبون رأس مال إضافي للانكشافات في التشفير.

مسألة تأمين الودائع تتداخل مع التشفير بطرق معقدة. بينما العملات المشفرة نفسها غير مؤمّنة على وجه التحديد من قبل FDIC، فإن حسابات الودائع التي تمول شراء العملات المشفرة تكون مؤمنة. وهذا يخلق إمكانية لارتباك العملاء ويتطلب تواصلاً دقيقًا. بالإضافة إلى ذلك، مع احتمال إصدار البنوك للعملات المستقرة المدعومة باحتياطيات الودائع، تثار تساؤلات حول ما إذا كان الجوهر الاقتصادي للعملات المستقرة يشبه الودائع وما إذا كان يجب تطبيق حماية مماثلة.

يزيد التفاعل بين التنظيم المصرفي والأطر التنظيمية الأخرى من التعقيد. تواصل هيئة الأوراق المالية والبورصات الأمريكية فرض اختصاصها على العديد من الأصول المشفرة كأوراق مالية، بينما تدعي لجنة تداول السلع والعقود الآجلة سلطتها على مشتقات التشفير باعتبارها سلعًا. يجب على الوكالات المصرفية التنسيق مع هؤلاء المنظمين الآخرين لضمان معاملة متسقة وتجنب خلق فرص لمراجحة تنظيمية حيث تقوم الكيانات بهيكلية الأنشطة لتكون تحت أكثر السلطات التنظيمية تساهلا.

ديناميكيات التنافس بين المؤسسات المالية

إعلان SoFi أعاد تشكيل الديناميكيات التنافسية في الخدمات المالية على الفور. بينما أعرب الرئيس التنفيذي أنطوني نوتو عن شكوكه في أن البنوك الكبرى ستتبعها بسرعة، حيث أكد أنها تفتقر إلى البنية الرقمية والتركيز على الأعضاء اللازمين لدمج التشفير بسلاسة، إلا أن مؤسسات أخرى من الواضح أنها تلاحظ التغيرات.

تقوم عدة بنوك كبرى باستكشاف استراتيجيات التشفير بشكل متواز. جي بي مورجان، بنك أمريكا، سيتي جروب وويلز فارجو تجرى مناقشات مبكرة حول إطلاق عملة مستقرة تُدار بشكل مشترك من خلال كيانات تملكها هذه المؤسسات، بما في ذلك خدمات الإنذار المبكر (التي تدير Zelle) وبيت المقاصة. بينما لا يزال ذلك في مراحله الأولية، تشير هذه المبادرة إلى أن أكبر بنوك وول ستريت ترى أن دمج التشفير أمر لا مفر منه وتعمل للحفاظ على الصلة في الوقت الذي تكتسب الأصول الرقمية زخماً في الاتجاه السائد.

يدير جي بي مورجان بالفعل JPM Coin للتسوية الداخلية، وويلز فارجو قد جربت Wells Fargo Digital Cash للمدفوعات عبر الحدود داخل شبكتها. صرح الرئيس التنفيذي لبنك أوف أمريكا، بريان موينيهان، بأن البنك يمكنه إصدار عملة مستقرة مدعومة بالكامل بالدولار إذا دعمت الأطر التنظيمية ذلك. تشير هذه المبادرات القائمة إلى أن البنوك الكبرى كانت تستعد لدمج التشفير حتى لو لم تطلق بعد خدمات تداول موجهة للعملاء.

البنوك الإقليمية والمؤسسات المالية الرقمية الأخرى قد تتحرك بسرعة أكبر. وبخلاف البنوك التقليدية التي لديها عقود من البنية التحتية للفرع الفيزيائي وتحديات التكامل للنظم، يمكن للبنوك المستندة إلى التكنولوجيا بسهولة أكبر إضافة وظائف التشفير إلى منصاتها. قد نشهد موجة من البنوك تتبع خطوات SoFi حيث تدرك أن تقديم خدمة التشفير يمكن أن يكون ضرورياً للمنافسة على العملاء الشباب الذين يتوقعون الوصول إلى الأصول الرقمية كخاصية معيارية في الخدمات المصرفية.

تواجه شركات الوساطة التقليدية أيضاً ضغطاً تنافسياً. شركات مثل Charles Schwab، Fidelity وTD Ameritrade قدمت تعرضاً للبيتكوين من خلال صناديق المؤشرات المتداولة ولكن ليس من خلال تداول التشفير مباشرة. مع دمج البنوك للتشفير، قد تحتاج شركات الوساطة إلى مخالفة المدى للحصول على حسابات استثمارية منافسة. بالفعل، هناك تقارير تشير إلى أن Charles Schwab وPNC يستعدان لإطلاقات مشابهة.

ربما يواجه التهديد التنافسي الأكثر انقطاعاً شركات تبادل التشفير الأصلية. شركات مثل Coinbase، Kraken وGemini بنت أعمالها من خلال توفير الوصول إلى الأصول الرقمية عندما رفضت البنوك القيام بذلك. عند دخول البنوك إلى السوق، فإنها تجلب معها مزايا ضخمة في مصداقية العلامة التجارية، وعلاقات العملاء الحالية، والخدمات المالية المتكاملة والمصداقية التنظيمية. سيتعين على شركات التبادل التميز من خلال منتجات متفوقة، أو خيارات أصول أوسع أو خدمات لا يمكن للبنوك إعادة إنتاجها بسهولة.

تحول التمويل المؤسسي

يتجاوز تاثير خطوة SoFi حدود الخدمات المصرفية للأفراد، مما يعكس ويسرّع التحول في التمويل المؤسسي. أصبحت Standard Chartered أول بنك عالمي مهم من الناحية النظامية يقدم التداول الفوري للبيتكوين والإيثيريوم للعملاء المؤسسيين في يوليو 2025، مما يدمج تداول التشفير مع منصات الصرف الأجنبي القائمة لديها. يتيح ذلك للخزائن الشركات، ومدراء الأصول والمستثمرين المؤسسيين تداول الأصول الرقمية عبر واجهات مصرفية مألوفة مع خيارات تسوية منظمة.

يشبه نمط اعتماد المؤسسات النمط بالنسبة للخدمات البنكية للأفراد بطرق مهمة. تحتاج الشركات الكبيرة والمستثمرين المؤسسيين إلى الوصول إلى التشفير لأغراض محددة مثل إدارة الخزانة، استراتيجيات التحوط أو خدمات العملاء، بدلاً من المضاربة. يحتاجون إلى حلول حراسة متطورة، تحسين ضريبي، دعم امتثالي تنظيمي ودمج مع أنظمة إدارة المخاطر المؤسسية. البنوك التي يمكن أن توفر هذه القدرات ستتاح لها الفرص لتوليد دخل كبير من خدمات التشفير المؤسسية.

يمثل ترميز الأصول حدوداً جديدة أخرى حيث يتم موضعة البنوك. الترميز (Tokenization) للأصول مثل سندات الخزانة الأمريكية، والعقارات والأسهم الخاصة يغير بشكل متزايد كيفية إنشاء المؤسسات، تداولها، واستثمارها بها. البنوك التي تتمتع بالخبرة في كل من الأوراق المالية التقليدية وتقنية سلسلة الكتل تكون مهيأة لتسهيل هذا التحول.

العملات الرقمية للبنوك المركزية (CBDCs) تلوح أيضًا في الأفق باعتبارها مغيرًا محوريًا محتملاً. في حين أن الولايات المتحدة لم تلتزم بإصدار CBDC، إلا أن العديد من الدول الأخرى تعمل بنشاط على تطويرها. من المرجح أن تلعب البنوك أدوارًا مركزية في توزيع CBDC ودمجها، مما يمنحها سببًا إضافيًا لتطوير قدرات الأصول الرقمية الآن.

تداعيات للمنظمين

من المنظور التنظيمي، يمثل تقديم البنوك لخدمات التشفير كلًا من فرصة وتحدي. الفرصة تكمن في جلب الأصول الرقمية داخل المحيط التنظيمي حيث يمكن مراقبتها والتحكم فيها بشكل أكثر فعالية من النظام البيئي الأصلي للتشفير الذي لا يخضع للتنظيم بشكل كبير. يتم فحص البنوك بانتظام، تحتفظ بسجلات مفصلة، تبلغ عن الأنشطة المشبوهة وتعمل بموجب معايير حماية المستهلك التي ببساطة لا توجد في معظم منصات التشفير.

لكن دمج التشفير والمصارف يخلق أيضًا تحديات إشرافية جديدة. يحتاج مفتشو البنوك إلى تدريب حول تقنية البلوكتشين، أسواق التشفير وإدارة مخاطر الأصول الرقمية. وتتطلب كتيبات الامتحانات تحديثًا لمعالجة الاعتبارات الخاصة بالتشفير. قد تحتاج أطر رأس المال التنظيمي إلى تعديلات لوزن المخاطر بشكل مناسب للانكشافات في التشفير.

تصبح مسألة كيفية التعامل مع إفلاس البنوك أكثر تعقيدًا عندما تحتفظ البنوك بتشفير العملاء. عمليات تسوية البنوك التقليدية معروفة بشكل جيد، حيث تتدخل FDIC لحماية المودعين وتنظيم عمليات الإنهاء أو الاستحواذ المنظم. لكن ماذا يحدث لأرصدة العملاء من التشفير في حالة إفلاس البنك؟ يعالج قانون GENIUS هذا بالنسبة للعملات المستقرة، حيث يعطي لحاملي العملات المستقرة أولوية في المطالبات في حالات الإفلاس، لكن التعامل مع الأصول المشفرة الأخرى المحتفظ بها كوديعة يبقى أقل وضوحًا.

يجب على المنظمين أيضًا أن يأخذوا في اعتبارهم كيفية تأثير أنشطة التشفير في البنوك على الاستقرار المالي. خلال أزمة التشفير 2022-2023، حدث انهيار Terra Luna, Celsius, Voyager وFTX إلى حد كبير خارج النظام المصرفي التقليدي مع امتصاص محدود للبنوك. ومع التزايد في التداخل بين التشفير والمصارف، يزيد باحتمالية تسرب الآثار. يتعين أن تأخذ الاختبارات الضغطية والتحليلات السيناريوية بعين الاعتبار صدمات سوق التشفير وتأثيراتها المحتملة على رأس المال والسيولة البنكية.

درس Vast Bank

قصة تحذيرية لـVast Bank توضح مخاطر دخول البنوك في التشفير دون إعداد كافٍ. أطلق البنك الموجود في تولسا، أوكلاهوما، خدمات التشفير في أغسطس 2021، مما يتيح للعملاء تخزين وتبادل الأصول الرقمية. تفاخر الرئيس التنفيذي براد سكريفنر بأن العرض نمو قاعدة العملاء الأفراد بنسبة 50% عما استغرق بناءه 40 عامًا، حيث تم تحقيق ذلك في غضون ثمانية أسابيع فقط.

ورغم ذلك، فإن النمو السريع أخفى المشاكل الأساسية. في أكتوبر 2023، أصدرت OCC أمر موافقة ضد بنك Vast لاستخدامه ممارسات اعتبرت "غير آمنة أو غير سليمة".الممارسات المتعلقة برأس المال والتخطيط الاستراتيجي وإدارة المشاريع والكتب والسجلات وضوابط حسابات الحراسة وإدارة المخاطر للمنتجات الجديدة. وقد تطلب الأمر من Vast الحفاظ على نسب رأس مال أعلى وتطوير خطط استراتيجية شاملة وإقامة ضوابط حراسة مناسبة.

بحلول يناير 2024، أعلنت شركة Vast أنها ستعطل وتزيل تطبيقها المحمول للعملات الرقمية markdown link، وستقوم بتصفية الأصول الرقمية للعملاء وإغلاق حسابات العملات الرقمية. وأوضح المدير التنفيذي توم بيوتشيني لوسائل الإعلام المحلية أن الجهات الفيدرالية المنظمة كانت لديها مخاوف بشأن احتفاظ البنك بأصول العملات الرقمية للعملاء، وأن المشروع الخاص بالعملات الرقمية يمثل أقل من 1% من الممتلكات لكنه يخلق مخاطر تنظيمية غير متناسبة.

تظهر تجربة بنك Vast أن تقديم خدمات العملات الرقمية يتطلب أكثر بكثير من قدرة تقنية لتمكين البيع والشراء. تحتاج البنوك إلى أطر قوية لإدارة المخاطر، واحتياطيات رأس مال كافية، وبنية تحتية مناسبة للحراسة، وتخطيط استراتيجي شامل يأخذ في الاعتبار التحديات الفريدة للعملات الرقمية. إن التدقيق التنظيمي مكثف، ويمكن أن تؤدي النقائص إلى إجراءات تنفيذية مكلفة وإلى انسحاب قسري من السوق.

يبدو أن نهج SoFi أكثر منهجية. بدلاً من التسرع في العملات الرقمية بشكل انتهازي، انتظر البنك حتى markdown link وطور بنية تحتية من الدرجة المؤسسية قبل الإطلاق. قد تثبت هذه الصبر أهميتها للنجاح على المدى الطويل حيث فشل بنك Vast.

التأثيرات الأوسع على تقارب التمويل الرقمي

تحويل هيكل السوق

يمثل دمج SoFi للعملات الرقمية في البنوك السائدة تحولاً جوهريًا في هيكل سوق العملات الرقمية. على مدى سنوات، كان المستثمرون الأفراد يصلون إلى الأصول الرقمية في المقام الأول عبر المنصات المستقلة مثل Coinbase وKraken وBinance. هذه المنصات كانت موجودة في عالم مالي موازٍ، تتطلب حسابات منفصلة وآليات تمويل مختلفة تمامًا وتجارب مستخدم متميزة عن البنوك أو شركات الوساطة التقليدية.

ظهور التداول المدمج في البنوك ينهار هذا الانفصال. ومع اقتفاء المزيد من البنوك لخطى SoFi، قد تتزايد تدفقات رأس المال الفردية عبر منصات البنوك بدلاً من المنصات المستقلة. هذا قد يسرع من التبني السائد عن طريق تقليل الاحتكاك، ولكنه أيضًا يركز الوصول إلى العملات الرقمية عبر المؤسسات المالية المنظمة بطرق تتعارض مع فلسفة اللامركزية الأصلية للعملات الرقمية.

طرق السيولة في السوق قد تتغير مع نمو التداول المدمج في البنوك. عادة ما تتعاون البنوك التي تقدم العملات الرقمية مع موفري السيولة وتتصل بشبكات التبادل بدلاً من تشغيل دفاتر أوامر مستقلة. هذا يعني أن الصفقات التي تم تنفيذها من خلال SoFi ما زالت تتفاعل مع أسواق العملات الرقمية الأوسع، لكن تجربة المستخدم تصبح مجردة من المشاركة المباشرة في التبادل.

يمكن أن تتطور آليات اكتشاف الأسعار مع توجيه التدفقات المؤسسية والفردية بشكل متزايد عبر منصات البنوك. تستخدم التمويلات التقليدية عمليات تكوين الأسعار المركزية نسبياً عبر البورصات المنظمة وصناع الأسواق المنتظمين. لقد كانت أسواق العملات الرقمية تتميز تاريخيًا باكتشاف أسعار أكثر تشتتاً عبر العديد من التبادلات، التبادلات اللامركزية والمنصات النظيرة. مع دمج البنوك للعملات الرقمية، قد يضغطون نحو آليات تسعير أكثر توحيدًا تشبه أسواق الأوراق المالية التقليدية.

تأثير على أسواق الرموز والسيولة

من المرجح أن يؤثر حقن رأس المال الفردي عبر القنوات المصرفية بشكل غير متساوٍ على القطاعات المختلفة من سوق العملات الرقمية. markdown link، باعتبارها الأصول الرقمية الأكثر رسوخًا وسيولة، من المرجح أن تستفيد أكبر استفادة من دمج البنوك. تمتلك هذه الرموز وضوحًا تنظيميًا كافيًا وقبولًا مؤسسيًا وبنية تحتية للسوق لدعم عروض البنوك.

تواجه الرموز الأقل رسوخًا آفاقًا أكثر عدم يقينًا. يجب على البنوك دراسة بعناية الوضع التنظيمي، وخصائص الأمان، وسيولة السوق لأي أصل رقمي تقدمه. العديد من العملات البديلة التي تتداول في التبادلات الأصلية للعملات الرقمية قد لا تصبح متاحة أبدًا عبر منصات البنوك بسبب القلق التنظيمي أو نقص السيولة أو تساؤلات أمنية.

قد يخلق هذا سوقًا منقسمًا حيث تتلقى الرموز "المعتمدة من البنك" الإقرار المؤسسي والوصول الفردي عبر الخدمات المالية السائدة، بينما تبقى الرموز الأخرى محصورة في المنصات الأصلية للعملات الرقمية. مثل هذا الانقسام قد يركز السيولة على عدد أقل من الأصول بينما يحد من تدفقات رأس المال إلى الأطوال الطويلة من الرموز الأصغر.

ستستفيد أسواق العملات المستقرة بشكل خاص من دمج البنوك. يوفر إطار العمل التنظيمي markdown link وضوحًا يتيح للبنوك إصدار العملات المستقرة ودمجها عبر الخدمات المالية. تعتبر العملة المستقرة التي يخطط لها SoFi بالدولار مثالًا واحدًا فقط. إذا أصدرت البنوك الرئيسية عملات مستقرة، فقد تصبح هذه العملات أدوات الدفع المهيمنة التي تسهل تدفقات الأموال القابلة للبرمجة مع الحفاظ على دعم الدولار والإشراف التنظيمي.

المنتجات والخدمات المدمجة للعملات الرقمية

بخلاف التداول البسيط، يتيح دمج البنوك منتجات العملات الرقمية المدمجة التي تمزج بين تقنية البلوكشين مع الخدمات المالية التقليدية. بالفعل تستفيد SoFi من markdown link لجعل التحويلات المالية الدولية أسرع وأكثر اقتصادية. هذا يمثل فقط بداية التطبيقات المحتملة.

يمكن أن تحول الأموال القابلة للبرمجة التي تمكنها العملات المستقرة كيفية تعامل البنوك مع المدفوعات. بدلاً من عمليات الدفعة والتأخير في التسوية التي تميز البنوك التقليدية، يمكن أن تتم الدفعات المستقرة في الوقت الفعلي مع التنفيذ الفوري. يسمح ذلك بمنتجات جديدة مثل الرواتب الفورية، دفع الفواتير في الوقت الفعلي، وترتيبات الضمان البرمجية التي تنفذ تلقائيًا عندما يتم الوفاء بالشروط.

يمثل الإقراض ضد ضمانات العملات الرقمية حدودًا أخرى. بدلاً من مواجهة العملاء لبيع حيازاتهم من العملات الرقمية للحصول على السيولة، يمكن للبنوك تقديم قروض مضمونة بالأصول الرقمية. يتيح هذا للمستخدمين الاحتفاظ بالتعرض للعملات الرقمية مع الوصول إلى رأس المال لأغراض أخرى. ومع ذلك، فإن هذا يطرح تحديات جديدة لإدارة المخاطر نظرًا لتقلب العملات الرقمية وإمكانية انخفاض قيمة الضمانات بسرعة.

الأصول والضمانات المرمّزة قد تكون التطبيق الأكثر تحويلًا. تخيل حيازات الأسهم ممثلة كرموز بلوكشين يمكن نقلها 24/7، استخدامها كضمان عبر منصات متعددة أو تقسيمها لملكية فردية. البنوك التي تمتلك الخبرة في كل من الأوراق المالية التقليدية وتقنية البلوكشين جاهزة لتسهيل هذا الانتقال، مما يولد فرصًا جديدة للإيرادات مع تحديث البنية التحتية المالية.

يمكن أن تدمج برامج الولاء وأنظمة المكافآت رموز العملات الرقمية. قد تقدم بعض البنوك مكافآت نقدية بالعملات الرقمية، أو فرص الstaking، أو نقاط الولاء القائمة على الرموز التي يمكن للعملاء تداولها أو استخدامها عبر النظام البيئي. هذه الميزات تروق بشكل خاص للفئات العمرية الأصغر التي تتوقع تجارب مالية رقمية الأصل.

تسريع اقتصاد الأصول الرقمية

قد يسرع دمج العملات الرقمية في البنية التحتية البنكية من تطوير اقتصاد أصول رقمية أوسع حيث تصبح الأصول القائمة على البلوكشين شائعة في الأنشطة المالية اليومية. تمتد هذه التحول إلى ما هو أبعد من العملات الرقمية لتشمل NFTs، الأصول الحقيقية المرمّزة، بروتوكولات المالية اللامركزية وتطبيقات Web3.

ومع ذلك، فإن تورط البنوك قد يوجه هذا التطور نحو نماذج أكثر تنظيمًا ومركزية مما يفضله نقاد العملات الرقمية. بدلاً من الأنظمة اللامركزية بالكامل من نظير إلى نظير، قد نرى بنى هجينة حيث توفر تقنية البلوكشين البنية التحتية لكن البنوك تعمل كـgatekeepers والخدمات المنظمة.

يثير ذلك تساؤلات حول مدى قدرة رؤية العملات الرقمية الأصلية على البقاء مع التبني السائد عبر القنوات البنكية. تم تصميم البيتكوين لتمكين نقل القيمة بدون إذن دون وسطاء. إعادة دمج البنوك للوسطاء وهياكل الإذن. تهدف بروتوكولات DeFi إلى القضاء على بوابات الخدمات المالية التقليدية. الوصول المعتمد من البنك يحافظ على تلك البوابات بينما يوفر الإمكانات كفاءة تقنية البلوكشين.

ربما ينطوي النتيجة على وجود أنظمة متوازية: اقتصاد العملات الرقمية المدمج في البنوك والخاضع للرقابة يخدم المستخدمين السائدين عبر المؤسسات المألوفة، بجانب اقتصاد العملات الرقمية الأصلية الذي يحتفظ بفلسفة اللامركزية الأصلية للمستخدمين المستعدين لقبول المزيد من التعقيد والمسؤولية. ستتفاعل هذه النظم البيئية مع بعضها البعض، لكنها قد تخدم أغراض وقواعد مستخدمين مختلفة بشكل ملحوظ.

مخاطر الإفراط في التوقعات

في ظل الحماس حول دمج البنوك للعملات الرقمية، يظل التقييم الواقعي للتحديات والقيود أمرًا هامًا. تقلب العملات الرقمية يعني أن العديد من المستخدمين سيخسرون الأموال، مما يضر بالثقة في كل من الأصول الرقمية والبنوك التي تقدمها. markdown link أو فقدان العملات البديلة بنسبة 50% في الأسبوع ليست شذوذا بل صفات منتظمة للأسواق الرقمية.

لابد أن تدير البنوك التي تقدم العملات الرقمية توقعات العملاء بعناية وتقدم إفصاحات كافية عن المخاطر. يحتاج المستخدمون إلى فهم أن استثمارات العملات الرقمية يمكن أن تؤدي إلى خسارة تامة، وأن الأسواق متقلبة وغير قابلة للتنبؤ، وأن حتى العملات المستقرة "الآمنة" قد تعرضت لأحداث فك الرهن.تسبب ذلك في خسائر كبيرة. كلما قامت البنوك بدمج العملات الرقمية بشكل سلس في منصاتها، زادت المخاطر التي قد يعامل من خلالها المستخدمون الأصول الرقمية كمنتجات بنكية تقليدية دون الفهم الكامل للاختلافات.

تستمر الثغرات الأمنية حتى مع الحفظ بمستوى البنوك. على الرغم من تنفيذ البنوك لإجراءات أمان قوية، يواصل المهاجمون المستهدفون استهداف أنظمة العملات الرقمية. سرقت هجمات ضخمة مبالغ بمليارات الدولارات من البورصات والمحافظ وبروتوكولات المالية اللامركزية (DeFi). تصبح البنوك التي تقدم العملات الرقمية أهدافاً جذابة ويجب أن تظل متيقظة ضد اتجاهات التهديدات المتطورة.

ما زالت الشكوك التنظيمية قائمة رغم الوضوح الأخير. توفر رسائل مكتب المراقب المالي للعملات التفسيرية و قانون GENIUS إطار عمل مهم، لكن العديد من الأسئلة تظل غير محلولة. قد تتبنى الإدارات المستقبلية نهجًا تنظيميًا مختلفًا. التفاوت التنظيمي الدولي يخلق تعقيدًا للبنوك العالمية. يجب على البنوك الحفاظ على المرونة للتكيف مع تطور البيئة التنظيمية.

يجب عدم التقليل من تحديات تعليم المستهلك. على الرغم من الوعي المتزايد، يفتقر الكثير من الأمريكيين إلى الفهم الأساسي لكيفية عمل العملات الرقمية، وما تقوم به تقنية البلوكشين، أو لماذا قد تكون الأصول الرقمية ذات قيمة. يجب على البنوك التي تقدم العملات الرقمية الاستثمار بكثافة في التعليم والدعم الفني وتصميم تجربة المستخدم لجعل التكنولوجيا المعقدة في متناول اليد دون تبسيط المخاطر.

دراسات الحالة والتحركات المصرفية المقارنة

نهج Standard Chartered المؤسسي

بينما تركز SoFi على المستهلكين الأفراد، اختار Standard Chartered مسارًا مختلفًا ليصبح أول بنك عالمي ذا أهمية نظامية يقدم تداول البيتكوين والإيثر النقدي للعملاء المؤسسيين. أطلق البنك، ومقره لندن، خدمته في يوليو 2025 من خلال فرعه في المملكة المتحدة، مع دمج تداول العملات الرقمية في منصات تداول العملات الأجنبية الحالية.

يستهدف نهج Standard Chartered الشركات ومديري الأصول والمستثمرين المؤسسيين الذين يحتاجون إلى الوصول إلى العملات الرقمية لإدارة الخزانة أو استراتيجيات التحوط أو خدمات العملاء. من خلال العمل عبر واجهات العملات الأجنبية المعروفة، يقلل البنك من الاحتكاك مع المستخدمين المتمرسين في منصات التداول المؤسسية ولكن قد يكونوا مترددين في التعامل مع البورصات الأصلية للعملات الرقمية.

يسمح التركيز المؤسسي لـ Standard Chartered بتسليط الضوء على مقترحات قيمة مختلفة عن SoFi. بدلاً من البساطة والتعليم للمستخدمين الأفراد، يبرز البنك الرقابة المعقدة على المخاطر، وقوة الميزانية العمومية، والتكامل مع عمليات الخزانة العالمية. يمكن للعملاء المؤسسيين تسوية الصفقات مع الحافظين المختارين، بما في ذلك خدمة الحفظ الرقمي للأصول الخاصة بـ Standard Chartered، مما يوفر المرونة مع الحفاظ على الأمان.

أعلن الرئيس التنفيذي بيل وينترز أن "الأصول الرقمية هي عنصر أساسي في تطور الخدمات المالية" وأكد على استعداد البنك لمساعدة العملاء في إدارة مخاطر الأصول الرقمية بأمان ضمن المتطلبات التنظيمية. يخطط البنك لتقديم تداول العقود الآجلة غير القابلة للتسليم للبيتكوين والإيثر، حيث يتوسع إلى ما بعد التداول النقدي لتوفير أدوات التحوط التي يحتاجها العملاء المؤسسيون.

استراتيجية Standard Chartered الموجهة نحو المؤسسات تكمل ولا تتنافس مع نهج SoFi الخاص بالتجزئة. معًا، تشير هذه التحركات إلى أن دمج العملات الرقمية في البنوك يحدث بالتوازي عبر قطاعات التجزئة والمؤسسات، مع مقترحات قيمة وميزات منتج مختلفة مناسبة لكل سوق.

المبادرات المصرفية العالمية للعملات الرقمية

خارج الولايات المتحدة، تستكشف البنوك في جميع أنحاء العالم دمج العملات الرقمية بطرق تعكس البيئات التنظيمية وظروف السوق المختلفة. تستفيد البنوك الأوروبية من إطار سوق الأصول المشفرة (MiCA)، الذي يوفر تنظيم شامل لمقدمي خدمات الأصول المشفرة عبر الاتحاد الأوروبي. أتاح هذا الوضوح التنظيمي استراتيجيات بنكية أكثر استباقية.

أطلقت Société Générale اليورو الرقمي المستقر EURCV في عام 2023 عبر ذراعها للعملات الرقمية SG Forge وتستكشف حالياً عملة مستقرة بالدولار الأمريكي أيضًا. يظهر هذا كيف يمكن للبنوك أن تصبح ليست فقط موزعين للعملات الرقمية بل مصدرين للأدوات المالية القائمة على البلوكشين التي تخدم احتياجات إدارة الخزانة والدفع المؤسسية.

اتبعت البنوك الآسيوية استراتيجيات مختلفة تعكس أسواقها الإقليمية. كانت سلطة النقد السنغافورية تشجع الابتكار في الأصول الرقمية بفعالية، من خلال إصدار تراخيص متعددة لمقدمي خدمات العملات الرقمية. اختار Standard Chartered سنغافورة كمنطلق لتجربة العملة المستقرة بالتعاون مع مركز البطاقات DCS، وطرح DeCard، بطاقة ائتمان تتيح للمستخدمين إنفاق العملات المستقرة على المشتريات اليومية.

تواجه البنوك في أمريكا اللاتينية ضغوطًا فريدة تدفع نحو تبني العملات الرقمية. في البلدان التي تعاني من تضخم مرتفع أو عدم استقرار في العملة، توفر العملات المستقرة بدائل جذابة للعملات المحلية المتقلبة. تقدم البنوك في هذه المناطق خدمات العملات الرقمية بشكل متزايد للبقاء تنافسيين ومنع الودائع من الفرار إلى المنصات الأصلية للعملات الرقمية. على سبيل المثال، استكشف بنك Nubank البرازيلي تكامل شبكة البرق للبيتكوين للمدفوعات.

تشريع العملة المستقرة في هونغ كونغ، المعتمد في مايو 2025، يتطلب من المصدرين للعملات المستقرة المدعومة بالدولار الهونغ كونغي الحصول على تراخيص من سلطة النقد في هونغ كونغ، مع ضمانات احتياطية عالية الجودة. يوفر هذا إطارًا للبنوك لإصدار عملات مستقرة تحت الرقابة، ممثلة توازنًا مشابهًا لأموال الإلكترونية.

كيف يمكن لـ SoFi توسيع نموذجها

يمثل خدمة تداول العملات الرقمية الحالية لـ SoFi مجرد بداية لاستراتيجية تكامل بلوكشين يمكن أن تكون أكثر شمولاً بكثير. الشركة لديها خطط تمثل تخيلاً شاملاً لإعادة تصور الخدمات المصرفية من خلال تقنية البلوكشين.

يمكن أن يصبح العملة المستقرة بالدولار الأمريكي المخطط لها مركزية لبنية الدفع الخاصة بـ SoFi. بدلاً من مجرد تقديم مركبة استثمارية أخرى، يمكن للعملة المستقرة الصادرة عن SoFi تسهيل الدفعات النظير للنظير الفورية، والتحويلات الدولية، والمدفوعات للتجار وتطبيقات الأموال المبرمجة. يوفر إطار قانون GENIUS وضوحًا تنظيميًا للبنوك لإصدار العملات المستقرة بضمانات واحتياطيات مناسبة، مما يجعل هذه الاستراتيجية ممكنة.

قد يكون تقديم الإقراض مقابل ضمانات العملات الرقمية توسيعًا لمنتجات الاقتراض الخاصة بـ SoFi في مجال الأصول الرقمية. يمكن للعملاء الذين يمتلكون كميات كبيرة من العملات الرقمية الوصول إلى السيولة دون بيع عملاتهم، واستخدام البيتكوين أو الإيثر كضمان للقروض. يبقى هذا العرض محافظًا على تعرض العملاء للعملات الرقمية مع توفير رأس المال لحاجات أخرى، إلا أنه يتطلب إدارة مخاطرة متقدمة للتعامل مع تقلبات ضمانات العملات الرقمية.

يمكن لمنتجات توليد العائد توفير خدمات التكديس حيث يمكن للعملاء كسب مكافآت مقابل المشاركة في شبكات البلوكشين المدعومة بإثبات الحصة. بدلاً من أن يحتاج العملاء لفهم التعقيدات التقنية للتكديس، يمكن لـ SoFi إدارة هذه العملية وتمرير المكافآت، مما يخلق معادلا للعملات الرقمية للحسابات المدرة للفوائد.

قد تمكن عروض الأصول المرمزة الملكية الجزئية للعقارات أو الأسهم الخاصة أو الاستثمارات البديلة الأخرى. من خلال ترميز هذه الأصول على شبكات البلوكشين وتقديمها عبر منصة SoFi، يمكن للبنك ديمقراطية الوصول لفرص الاستثمار، التي عادة ما تكون متاحة فقط للمستثمرين المعتمدين، بينما يستخدم التكنولوجيا البلوكشين لتمكين التداول والتسوية الكفاءة.

يمكن أن يستفيد التوسع الدولي في خدمات العملات الرقمية من أسواق التحويلات النقدية حيث تستخدم SoFi البلوكشين للتحويلات المالية المدعومة بالعملات الرقمية. توفر البنية الأساسية للعملات الرقمية مزايا على الخدمات التقليدية للتحويلات من حيث السرعة، والتكلفة، وإمكانية الوصول، خاصة للممرات حيث تكون البنية التحتية للبنوك التقليدية محدودة.

مقاييس التبني المبكر وإطلاق الخدمة

في حين لم يتم الكشف بعد عن بيانات شاملة للمستخدمين علناً، تشير بعض المؤشرات المبكرة إلى اهتمام قوي أولي بـ SoFi Crypto. تقوم الشركة بإدارة عملية إطلاق متدرجة بدأت في 11 نوفمبر 2025، مع توسيع الوصول للمزيد من الأعضاء على مدار الأسابيع التالية. يشمل الإطلاق فرصة ترويجية للعملاء للدخول في فرصة الفوز بعملة بيتكوين واحدة عن طريق الانضمام إلى قائمة الانتظار بحلول 30 نوفمبر، وفتح حساب للعملات الرقمية وإجراء ثلاث معاملات مؤهلة بحد أدنى 10 دولارات بحلول 31 يناير 2026.شهلاً múst de esahre ecrahl والتلا شهرالitação.

تناولت شبكة مأثر لدينا أنطوني نوتو لأن 3٪ من محفظة الشخصية معنيةَ بتخصيصها للعملات الرقمية، كنموذج عما يمكن أن يرى البنك كعدو مناسل سرفته بالفعل . يمنح هذا المنحى المتزن معارضة لحماس عموم المبادرة الذي قد يتواجد في دوائر العملات الرقمية، وكيفية تموضع الأصول الرقمية كجزء من )من مثل يض --- . - ( بمحفظة مجموعة متوازنة.

تركز الشركة في 67٪ من الأعضاء الذين يفضلون التداول بالعملات المشفرة من خلال بنك مرخص يشير ل طلب يمكن أن يكون جوهريا لو جزء كبير من ال 12.6 مليون عضو في SoFi banco اعتمدوا ل التداول بالعملات المشفرة فهذا سيمثل تحولا جوهريا يخ تطبيق تس Time حساسة:

المخاطر والتحديات وما يجب مراقبته

المخاطر التشغيلية والأمنية

على الرغم من بنية تحتية من نوع البنك، تواجه العمليات بالعملات المشفرة مخاطر تشغيلية تختلف اختلافا معنوياً عن تلك الخاصة بالمصرفية التقليدية. طبيعة أسواق العملات المشفرة ال24/7 تعني أن النظم يجب أن تظل متاحة على مدار الساعة وطوال الأسبوع، حتى في عطلة نهاية الأسبوع والأعياد، عندما عادة ما تخضع أنظمة المصرفية التقليدية للصيانة. أي وقت تعطل في ظروف السوق المتقلبة قد يعيق العملاء من إدارة المواقف، مما قد يؤدي إلى خسائر وأضرار بالسمعة.

يظل أمن الحفظ هامًا بشكل خاص. بينما تركز سوفي على الأمن على مستوى المؤسسات، أثبتت حراسة العملات المشفرة أنها تمثل تحديًا حتى للمؤسسات المتطورة. الاختراقات والانتهاكات الكبرى تستمر في التأثير على صناعة العملات المشفرة، حيث بلغت سرقات 2025 حوالي 2.6 مليار دولار بزيادة 18٪ على مستوى العام.

تخلق عدم قابلية الأنظمة الاتصال كتحديات تشغيلية فريدة. التحويلات البنكية التقليدية يمكن عكسها في كثير من الأحيان إذا تم اكتشاف الأخطاء بسرعة. عادةً لا يمكن استرداد المعاملات المشفرة المُرسلة إلى عناوين خطأ أو بمبالغ غير صحيحة. وهذا يتطلب عناية استثنائية في تصميم واجهة المستخدم وعمليات التحقق من المعاملات وبروتوكولات دعم العملاء لمنع الأخطاء المكلفة.

تتأثر المخاطر العقود الذكية عندما تدمج البنوك مع بروتوكولات التمويل اللا مركزي أو استخدام تقنية السلسلة التقنية لتنفيذ عمليات آلية. تتسبب الأخطاء في الشفرات المتعلقة بالعقود الذكية إلى خسارات بمئات الملايين عبر النظام البيئي للعملات المشفرة. يجب على البنوك إجراء عملية تدقيق لأي عقود ذكية تقوم بجمعها أو التعامل معها، والحفاظ على خطط طوارئ لاحتمالات الفشل.

تذبذب سوق العملات المشفرة و ملف المخاطر البنكي

التقلب في أسعار العملات المشفرة يخلق تحديات للبنوك التي تقدم خدمات العملة المشفرة. بالرغم من وجود العملات المشفرة فقط خارج الميزانية العمومية للبنك حيث يتم الاحتفاظ بها من قبل العملاء وليس كأصول مملوكة للبنك، إلا أن تقلبات السوق لا زالت تؤثر على نشاط الأعمال بالبنك في عدة طرق.

تقلب العائدات من الرسوم المرتبطة بالعملات المشفرة سوف يتذبذب مع نشاط التداول. خلال الفترات الصاعدة عندما ترتفع أسعار العملات المشفرة وتتزايد أحجام التداول، قد يكون دخل الرسوم كبيرًا. ولكن خلال الفترات الهابطة أو فصول الشتاء المشفرة عندما يتداعى نشاط التداول، قد يجف هذا المصدر من العائدات بسرعة. يجب أن تتجنب البنوك أن تصبح معتمدة على العائدات ذات العلاقة بالعملات المشفرة التي قد تثبت عدم استدامتها.

تتفاقم مخاطر السمعة خلال انهيارات السوق. عندما تنهار أسعار العملات المشفرة، قد يلوم العملاء الذين فقدوا أموالهم البنك لتقديمه هذه الخدمة، حتى لو قدم البنك الافتصاحات المناسبة. خلال أزمة العملات المشفرة 2022-2023، واجهت البورصات ومنصات التداول بالعملات المشفرة ردود فعل عنيفة من المستخدمين الذين فقدوا أموالهم. يجب أن تستعد البنوك لتشعر بالإحباط المماثل من العملاء والتقاضي المحتمل أثناء حالات التدهور الحتمية.

تنشأ مخاطر التركيز عندما يعتمد شرائح معينة من العملاء أو المناطق الجغرافية العملات المشفرة بشكل غير متناسب. البنك الذي يحقق اعتمادًا مركزًا للعملات المشفرة بين بعض الفئات السكانية، قد يواجهة خسارات مجمعة أو أضرار سمعة إذا كانت الفئات السكانية المتأثرة تتأثر بشكل خاص بانهيار السوق أو وقوع حوادث الأمان.

تنشأ اعتبارات المخاطر الائتمانية إذا انتقلت البنوك إلى تقديم القروض المشفرة المعتمدة على الضمانات. القروض المضمونة بالأصول المشفرة المتقلبة قد تُسبب تراجع سريع في قيمة الضمانات، مما يتطلب إجراء تقييم يومي وإمكانية التصفية الإلزامية أثناء حالات الانهيار. يجب أن تحافظ البنوك على نسب إجزل وصولاً للقيمة محافظة وأنظمة مراقبة متقدمة للمخاطر لتجنب الخسائر.

تحديات التنظيم والامتثال

حتى مع تمحّص التنظيم الحديث، تواجه البنوك التي تقدم خدمات عملة مشفرة تحديات الامتثال المستمرة. التشريعات الداخلية للأمانة العامة المحاصيل النقابية (https://www.occ.gov/news-issuances/news-releases/2025/nr-occ-2025-16.html) و القانون العبقري يوفرون لهياكل، ولكن تفاصيل التنفيذ تستمر في التطور من خلال وضع القواعد والإرشادات الإشرافية.

أصبح الامتثال لأحكام مكافحة غسيل الأموال أكثر تعقيدًا مع العملات المشفرة. بينما تتدفق المعاملات المصرفية التقليدية عبر شبكات دفع معروفة بتحديد الهوية الواضحة للأطراف المقابلة، قد تتضمن المعاملات المشفرة عناوين ذات أسماء مستعارة وتحويلات عبر الحدود وتفاعلات مع خدمات الخلط أو البروتوكولات التي تركز على الخصوصية. يجب على البنوك الاعتماد على تحليلات السلسلة التقنية المتقدمة لرصد الأنشطة المشبوهة والامتثال لمتطلبات قانون السرية البنكية.

يخلق الامتثال للعقوبات تحديات معينة. مكتب مراقبة الأصول الأجنبية التابع لوزارة الخزانة يحدد عناوين العملات المشفرة التي ترتبط بكائنات أو أفراد ممنوعين. يجب على البنوك فحص المعاملات لمنع العملاء من التعامل مع تلك العناوين، لكن الطبيعة المستعارة وغير المُجّازة للسلاسل التقنية تجعل ذلك صعب بشكل تقني.

تخلق متطلبات الإبلاغ عن الضرائب عبء إداري. ينشأ التداول بالعملات المشفرة أحداث خاضعة للضريبة يجب الإبلاغ عنها لمصلحة الضرائب الداخلية. البنوك التي تقدم خدمات عملة مشفرة تحتاج إلى أنظمة لتتبع أساس التكلفة، وحساب المكاسب والخسائر، وتوليد الوثائق الضريبية المناسبة والتقرير للجهات التنظيمية. تتعمّق التعقيدات عندما يقوم العملاء بتحويل العملات المشفرة بين المنصات أو الانخراط في استراتيجيات تداول معقدة.

يعني تطور التفسيرات التنظيمية أن البنوك يجب أن تحافظ على المرونة. يمكن أن تتبنى الإدارات المستقبلية مناهج مختلفة لتنظيم العملات المشفرة. قد تظهر أنواع جديدة من الأصول الرقمية تتطلب قرارات تصنيف. الاختلاف التنظيمي الدولي يخلق التعقيدات للبنوك العالمية. البنوك الناجحة سوف تحافظ على أطر امتثال قابلة للتكيف يمكنها التطور أثناء تحول المشهد التنظيمي.

ما يجب مراقبته: المؤشرات الرئيسية

ستشير عدة مقاييس وتطورات ما إذا كانت تكامل العملات المشفرة من قبل سوفي ناجحًا وما إذا كانت بنوك أخرى ستتبع:

معدلات اعتماد المستخدم ستكون حيوية. كم من ال 12.6 مليون عضو في سوفي ستتبنى حقيقة التداول بالعملات المشفرة؟ ما النسبة التي ستحتفظ بنشاط الاستخدام مقابل تجربتها مرة واحدة والتوقف عن استخدامها؟ كيف يتوافق التبني مع الديموغراف والكثافات الحسابية الحالية والاستخدام الحالي للمنتج؟

الردود التنافسية تهم بشكل هائل. هل تسرع البنوك الكبرى مثل جي بي مورغان وبنك أمريكا وويلز فارجو من مبادراتها الخاصة بالعملات المشفرة؟ هل تبدأ البنوك الإقليمية والاتحادات الائتمانية في تقديم خدمات مشابهة؟ ما مدى سرعة أن تصبح الخدمات المشفرة معيارًا مصرفيًا، بدلاً من عروض متخصصة؟

الأعمال التنظيمية أو التوجيهية سوف تشكل مسار الصناعة. هل تصدر الأمانة العامة للمحاصيل النقابية أو الوكالات البنكية الأخرى إرشادات إضافية حول أنشطة العملات المشفرة؟ هل تستهدف الإجراءات التنفيذية البنوك لتعويضات ذات علاقة بالعملات المشفرة؟ كيف سيستجيب المنظمون لأي حوادث أو إخفاقات؟

أنماط تدفق الودائع قد تكشف إذا كان تكامل العملات المشفرة يؤثر على تمويل البنك. هل يحتسب العملاء على أرصد أكبر لتسهيل التداول بالعملات المشفرة؟ هل يوجد تلازم بين تبني العملات المشفرة وزيادة المشاركة عبر منتجات بنكية أخرى؟ أم هل يستخدم العملاء بشكل أساس خدمات المشفرة مع الحفاظ على العلاقات بشكل أساس مع مؤسسات أخرى؟

ستختبر صدمات الأحداث الخاصة بالعملات المشفرة بشكل جيد كيفية إدارة البنوك لسيناريوهات الأزمات. سيكشف الانهيار الأكبر القادم أو فشل البورصة أو فك الارتباط الثابت أو خرق الأمان ما إذا كنت البنوك قد عزلت بشكل ناجح نفسها عن العدوى أو ما إذا كان تعرضها للعملات المشفرة يكون ذا حجم كبير بشكل خطير.المحتوى: تصبح ميزة قياسية تقدمها معظم البنوك الكبرى بدلاً من أن تكون ميزانية لرواد السوق مثل SoFi. ستكون بنية التكنولوجيا التحتية والأطر التنظيمية والممارسات التشغيلية قد نضجت إلى النقطة التي تتطلب فيها تقديم خدمات التشفير الأساسية استثمارًا إضافيًا محدودًا بعد الإعداد الأولي. قد يواجه البنوك التي تقاوم التكامل عواقب تنافسية، خاصة في جذب العملاء الشباب الذين يتوقعون الوصول إلى الأصول الرقمية.

من المحتمل أن يتوسع استخدام العملات المستقرة بشكل كبير حيث تصدر البنوك وتدمج الرموز المدعومة بالدولار في بنية الدفع التحتية. بدلاً من المنتجات التشفيرية الغريبة، قد تصبح العملات المستقرة الطرق السائدة للمدفوعات الفورية، والتحويلات الدولية، وتطبيقات الأموال القابلة للبرمجة. يوفر إطار عمل GENIUS Act الأساس التنظيمي، بينما يجلب مشاركة البنوك الثقة والسيولة.

يمكن أن يصل ترميز الأصول إلى نطاق كبير، حيث يتم تمثيل مليارات أو ربما تريليونات من الأصول التقليدية على شبكات البلوكشين. سيتولى البنوك التي تسهل هذا التحول فرص إيرادات جديدة من الإصدار والحفظ والتداول وتقديم الخدمات للأصول الرقمية، مما يساهم في تحديث البنية التحتية المالية بطرق تقلل من التكاليف وتزيد من الكفاءة.

ومع ذلك، فإن التحديات والنكسات لا مفر منها. ستشهد بعض البنوك خسائر مرتبطة بالتشفير أو حوادث أمنية أو إخفاقات تشغيلية تؤدي إلى نكسات مؤقتة. ستطور الأطر التنظيمية بطرق تقيد الابتكار أحيانًا. وسيختبر انهيار الأسواق ثقة المستهلك و الالتزام المؤسسي. ولن تكون الطريق إلى الأمام غير مستقيمة ولا سلسة.

نطاق التبني الجماعي المحتمل

حاليًا، تصل نسبة تبني التشفير إلى حوالي 21-28%من البالغين في الولايات المتحدة الذين يمتلكون عملات مشفرة. يمكن أن يزيد التكامل البنكي هذه النسبة بشكل كبير من خلال معالجة الحواجز الرئيسية التي منعت انتشار التبني: التعقيد، ونقص الثقة في المنصات التشفيرية الأصلية واحتكاك التكامل.

إذا أصبح التشفير المتكامل في البنوك شائعًا كتداول الأسهم من خلال تطبيقات البنوك، فقد يصل التبني إلى 40-50% من البالغين خلال العقد القادم. سيمثل ذلك حوالي 100-125 مليون أمريكي معرضين للتشفير من خلال علاقاتهم المصرفية، مقارنة بحوالي 65 مليون اليوم. لكن هذا يفترض استمرار التنمية التنظيمية الإيجابية، غياب إخفاقات السوق الكارثية ونجاح جهود توعية العملاء.

يهم عمق التبني بنفس قدر الأهمية مثل العرض. هل سيخصص العملاء ببساطة كميات صغيرة مضاربة للتشفير بينما يحافظون على تركيزهم الأساسي على الأصول التقليدية؟ أو هل ستصبح الأصول الرقمية مكونات ذات مغزى في المحافظ المتنوعة؟ بيانات الوقت الحالي توحي بأن الأول هو الأكثر احتمالًا، مع أن تخصيص الرئيس التنفيذي نوتو بنسبة 3% للذاته ممكن أن يمثل مقياسًا معقولًا للمستثمرين المتعلمين.

قد تختلف أنماط التبني العالمية بشكل كبير عن التوجهات في الولايات المتحدة. قد تشهد الدول ذات العملات غير المستقرة، والقيود الرأسمالية أو البنية التحتية المصرفية المحدودة تقبلاً أسرع للعملات المشفرة لأن الأصول الرقمية تعالج احتياجات اقتصادية حقيقية بدلاً من أن تخدم بشكل أساسي كمضاربات. قد تقترب البنوك في هذه الأسواق من دمج التشفير بارتقاء أكبر من نظرائها في الولايات المتحدة.

تحول نماذج الأعمال المصرفية

يمكن أن يغير تكامل تقنية التشفير والبلوكشين بشكل جذري كيفية عمل البنوك وإنتاج الإيرادات، رغم أن الجدول الزمني ومدى الاضطراب يبقى غير مؤكد.

يصبح تنويع دخل الرسوم ممكنًا مع توليد البنوك للإيرادات من التداول الرقمي، إصدار العملات المستقرة، خدمات الأصول المرمزة والمنتجات المالية المستندة إلى البلوكشين. هذه المسألة مهمة بشكل خاص في بيئات معدلات الفائدة المنخفضة حيث ضغط هوامش الفائدة الصافية يضغط على الربحية التقليدية. يمكن لرسوم التشفير أن توفر النمو عندما الركود في الإيرادات المصرفية التقليدية.

قد تتغير ديناميات اكتساب الودائع والاحتفاظ بها حيث يفضل العملاء المهتمون بالتشفير البنوك التي تقدم خدمات الأصول الرقمية. يتوقع الأجيال الأصغر بشكل متزايد تجارب رقمية سلسة وخدمات مالية متكاملة. بنوك تقدم التشفير إلى جانب المنتجات التقليدية تقدم مقترحات قيمة أكثر إقناعًا لهذه القطاعات من المؤسسات التي لا تقدم التشفير.

ستحتاج نماذج المخاطر وأطر تخصيص الأصول إلى تحديث لتضمين التشفير. سواء كان على المنظمين في النهاية أن يطلبوا من البنوك الاحتفاظ برأس المال ضد الأنشطة المتعلقة بالتشفير وبمعدلات ما سيؤثر بشكل كبير على الاقتصاديات. قد تحتاج البنوك إلى تطوير أطر إدارة المخاطر الجديدة بالكامل والتي تأخذ في الاعتبار الخصائص الفريدة للتشفير.

قد يكون تحول البنية التحتية للدفع التأثير الأطول مدى أهمية. إذا أصبحت العملات المستقرة والمدفوعات المستندة إلى البلوكشين هي الطرق السائدة للتحويل الفوري للقيمة، يمكن أن يغير ذلك كيفية تعامل البنوك مع الودائع والمدفوعات والتسوية. بدلاً من المعالجة الدفعية عبر الأنظمة القديمة، يمكن للتدفقات النقدية القابلة للبرمجة في الوقت الفعلي تحسين الكفاءة بشكل كبير بينما تقلل التكاليف استخدامًا.

الأثر على المستثمرين الأفراد

من منظور المستثمر الفرد، يوفر تكامل البنوك لخدمات التشفير فوائد مهمة إلى جانب المخاطر المستمرة. أهم ميزة هي الوصول المبسط إلى الأصول الرقمية من خلال مؤسسات موثوقة مع واجهات مألوفة وإشراف تنظيمي وبنية تحتية لدعم العملاء.

يصبح التنويع الاستثماري أسهل كثيرًا حيث يجلس التشفير بجانب الأسهم والسندات والأصول الأخرى في منصات متكاملة. بدلاً من إدارة العلاقات مع مزودين متعددين والانتقال بين المنصات، يمكن للمستثمرين رؤية تصورهم المالي الكامل في مكان واحد واتخاذ قرارات تخصيص شاملة.

تقل المخاوف الأمنية مقارنة بالحفظ الذاتي أو تبادل التشفير الأصلي. بينما تظل حيازة التشفير غير مؤمنة، تطبق البنية التحتية لحسابات العملاء للبنوك وسائل حماية أمنية من الدرجة المؤسسية مصممة خصيصًا لحماية أصول العملاء. من المرجح أن ينخفض خطر فقدان الأموال بسبب خطأ المستخدم أو هجمات التصيد الاحتيالي أو إخفاقات التبادل بشكل كبير.

تتحسن الموارد التعليمية ودعم العملاء حيث تستثمر البنوك في مساعدة العملاء على فهم العملات الرقمية. بدلاً من البورصات التي تفترض معارف تقنية، يمكن البنوك تقديم محتوى تعليمي نمط بنوك، وممثلي خدمة عملاء مدربين على مواضيع التشفير وواجهات مستخدم مصممة للجمهور العام بدلاً من الأشخاص المتخصصين.

ومع ذلك، يجب على المستثمرين الحفاظ على توقعات واقعية. العملات الرقمية تظل أصولاً عالية التذبذب التي يمكن أن تفقد قيمة كبيرة بسرعة. عرض البنك لا يخفض من مخاطر السوق أو يضمن النجاح الاستثماري. يظل تحديد حجم المواقف المناسبة ضروريًا، حيث يقترح معظم المستشارين الماليين تخصيصات للعملات الرقمية لا تتجاوز 5% للمستثمرين الذين يستطيعون تحمل التقلبات العالية.

يمثل فقدان بعض الميزات التشفيرية الأصيلة مقايضة. لا يمكن للتشفير المحتفظ به في البنوك التفاعل بسهولة مع بروتوكولات التمويل اللامركزي، ولا يمكن استخدامه في العديد من التطبيقات في الويب 3 ويفقد مقاومة الرقابة والاستقلالية التي حفزت إنشاء البيتكوين. بالنسبة لبعض المستخدمين، تفوق هذه القيود الفوائد المتعلقة بالراحة والأمان المترتبة على التكامل البنكي.

الأسئلة الأساسية المفتوحة

مع تقارب البنوك والتشفير، تبقى العديد من الأسئلة الأساسية غير محلولة:

هل ستصبح البنوك محاور للتشفير أم تحمل عروض محدودة بحذر؟ الحماس أو التحفظ الذي تتبناه البنوك في تكامل التشفير سيحدد بشكل كبير مدى سرعة دخول الأصول الرقمية إلى التمويل السائد وبأي شمولية. إذا وسعت البنوك الكبرى خدمات التشفير بشكل عدواني، يتسارع التبني بشكل كبير. إذا مضت بحذر بأدنى العروض، يحدث التحول بشكل تدريجي.

كيف ستتطور الأطر التنظيمية مع توسع الأنشطة التشفيرية للبنوك؟ الوضوح التنظيمي الحالي يمثل تقدمًا ولكن يترك العديد من الأسئلة دون إجابة. كيف سيتعامل المنظمون إذا أصبح التشفير جزءًا كبيرًا من أصول البنك؟ ماذا يحدث عندما تأتي أزمة التشفير القادمة وتتأثر البنوك بشكل مباشر؟ هل سيكون هناك حاجة لتقوية أطر حماية المستهلك؟

هل يمكن للبنوك إدارة التوترات الثقافية بين المحافظة التقليدية للمصارف وتجديد التشفير الابتكاري بنجاح؟ البنوك مصممة أن تكون مؤسسات تميل إلى تجنب المخاطر والتركيز على السلامة والصحة والامتثال التنظيمي. نشأ التشفير من مبدأ السايبر فانك الذي يركز على اللامركزية والابتكار بدون إذن وتعطيل التمويل التقليدي. قد يثبت التوفيق بين هذه الثقافات المختلفة جوهريًا داخل المنظمات المصرفية بأنه صعب.

ما هو النقطة الحاسمة التي ستدفع البنوك السائدة للتحرك بقوة في مجال التشفير؟ حاليًا، المؤسسات مثل جي بي مورغان وبنك أوف أمريكا تستطلع التشفير بحذر بينما لا تزال لا تقدم خدمات للمستهلكين. ما الذي سيدفعهم إلى التسريع؟ ضغط تنافسي من SoFi والبنوك الرقمية الأخرى؟ طلب العملاء الذي يصل إلى الكتلة الحرجة؟ متطلبات تنظيمية؟ أم هل سيظلون مترددين بشكل دائم؟

كيف ستؤثر التباينات التنظيمية الدولية على البنوك العالمية؟ لدى الولايات المتحدة قانون جينيوس، وأوروبا لديها الأسواق في الأصول المشفرة (MiCA)، وآسيا لديها أطر مجزأة. يجب على البنوك العاملة عالميًا التنقل بين هذه الأنظمة المتنوعة بينما تقدم تجارب عملاء متسقة. كيفية إدارة هذه التعقيد ستؤثر بشكل كبير على تبني العملات المشفرة العالمي.

الأفكار الختاميةمحتوى: يمثل إطلاق خدمات تداول العملات الرقمية في 11 نوفمبر 2025 لحظة محورية في تقارب البنوك التقليدية والأصول الرقمية. بكونه أول بنك أمريكي حاصل على ميثاق وطني يقوم بدمج شراء وبيع والاحتفاظ بالعملات الرقمية مباشرة في منصة البنك الاستهلاكية، فقد قامت SoFi بتحطيم الجدار الذي كان يفصل منذ فترة طويلة بين المالية التقليدية وأسواق العملات الرقمية.

يتجاوز الأهمية مجرد إعلان منتج لبنك واحد. تشير خطوة SoFi إلى أن الظروف التنظيمية والتكنولوجية والسوقية توافقت لتمكين البنوك من تبني الأصول الرقمية كمنتجات مالية مشروعة تستحق دمجها في عروضها الأساسية. توفر رسائل الشرح الصادرة عن OCC وضوحاً تنظيمياً، كما أن قانون GENIUS الذي يضع إطار عمل لاستقرار العملات الرقمية والطلب الاستهلاكي الواضح على الوصول إلى العملات الرقمية عبر البنوك قد خلق نافذة للمؤسسات المالية التقليدية للتفاعل أخيراً مع تقنية البلوكشين بطرق هامة.

ومع ذلك، فإن النجاح النهائي لهذا التقارب يعتمد على التنفيذ، والدعم التنظيمي المستمر، والتثقيف الاستهلاكي والقدرة على التنقل بين التحديات الحتمية. تُظهر تجربة بنك Vast أن الدخول في عالم العملات الرقمية بدون إعداد وبنية تحتية كافية يمكن أن يؤدي إلى تنفيذ تنظيمات مُكلفة وخروج قسري من السوق. قد يتبين أن نهج SoFi الأكثر منهجية وانتظاراً للوضوح التنظيمي وبناء أنظمة صناعية المستوى قبل الإطلاق أكثر استدامة.

يمكن أن يشكل هذا التحول الأوسع بثبات كلاً من البنوك والعملات الرقمية. تحصل البنوك التقليدية على وسائل إيرادات جديدة، وقوة مشاركة العملاء وفرص لتحديث البنية التحتية القديمة عبر تقنية البلوكشين. تكتسب العملات الرقمية المشروعية السائدة، والوصول المبسط للمستخدمين اليوميين والدمج مع الخدمات المالية الموثوقة التي يستخدمها مئات الملايين من الأشخاص بالفعل.

ومع ذلك، لا تزال التساؤلات قائمة بشأن مقدار ما يبقى من رؤية العملات الرقمية الأصلية في هذا التأسيس المؤسسي. تمثل الحفظ المصرفي، والرقابة التنظيمية والدمج مع المالية التقليدية انحرافات عن اللامركزية ومقاومة الرقابة التي دافعت عن إنشاء البيتكوين. قد تكون النتيجة نظاماً بيئياً مجزأً حيث تخدم العملات الرقمية المعتد بها عن طريق البنوك المستخدمين العامين بينما تحافظ المنصات الأصلية للعملات الرقمية على الجوهر الأصلي للمستخدمين الذين يضعون السيادة على الراحة.

للمستثمرين في التجزئة والعملاء المصرفيين اليوميين، يمثل دمج العملات الرقمية في الخدمات المالية التقليدية فرصة ومسؤولية. يمكن أن يسارع الوصول إلى الأصول الرقمية عبر العلاقات المصرفية الموثوقة في تنويع المحفظة والمشاركة في الابتكار المالي القائم على البلوكشين. لكن العملات الرقمية تبقى متقلبة بشكل كبير، ولا يضمن العرض المصرفي القضاء على المخاطر السوقية أو تحقيق النجاح الاستثماري.

مع تمعننا في المستقبل، فإن المراحل التي تتبع إعلان SoFi ستحدد كيفية تطور البنوك والعملات الرقمية معاً خلال السنوات المقبلة. ستراقب البنوك الأخرى عن كثب لقياس رد فعل المستهلك، والاستجابات التنظيمية ونجاح أو فشل العمليات. إذا أثبتت SoFi أن الخدمات المصرفية المتكاملة مع العملات الرقمية يمكن تقديمها بأمان وبشكل مربح وبطرق تفيد العملاء بشكل حقيقي، فنتوقع سلسلة من العروض التنافسية من المؤسسات التي ترغب في تجنب التأخر. إذا ظهرت تحديات أو إخفاقات، فقد يتم التحول بشكل أكثر حذراً.

قد يجعل دمج الخدمات المصرفية والعملات الرقمية الأصول الرقمية متاحة في النهاية للمستهلكين في السوق الواسعة بطرق لم تحققها سنوات من التبادلات المستقلة. لكن هذه المرحلة ستحدد ما إذا كانت هذه السهولة في الوصول تأتي مع ضمانات كافية، وتعليم مناسب ونماذج أعمال مستدامة، أم أنها تخلق فئات جديدة من المخاطر التي لا تكون الجهات الرقابية والمؤسسات مستعدة لإدارتها. الرهانات كبيرة على المستوى المالي، والأصول الرقمية والملايين من المستهلكين الذين سيتنقلون في هذا المنظر المتطور.

لقد فتحت SoFi الباب. مدى سرعة وحنكة مرور باقي قطاع الخدمات المصرفية من خلاله سيشكل المالية لعقود قادمة.