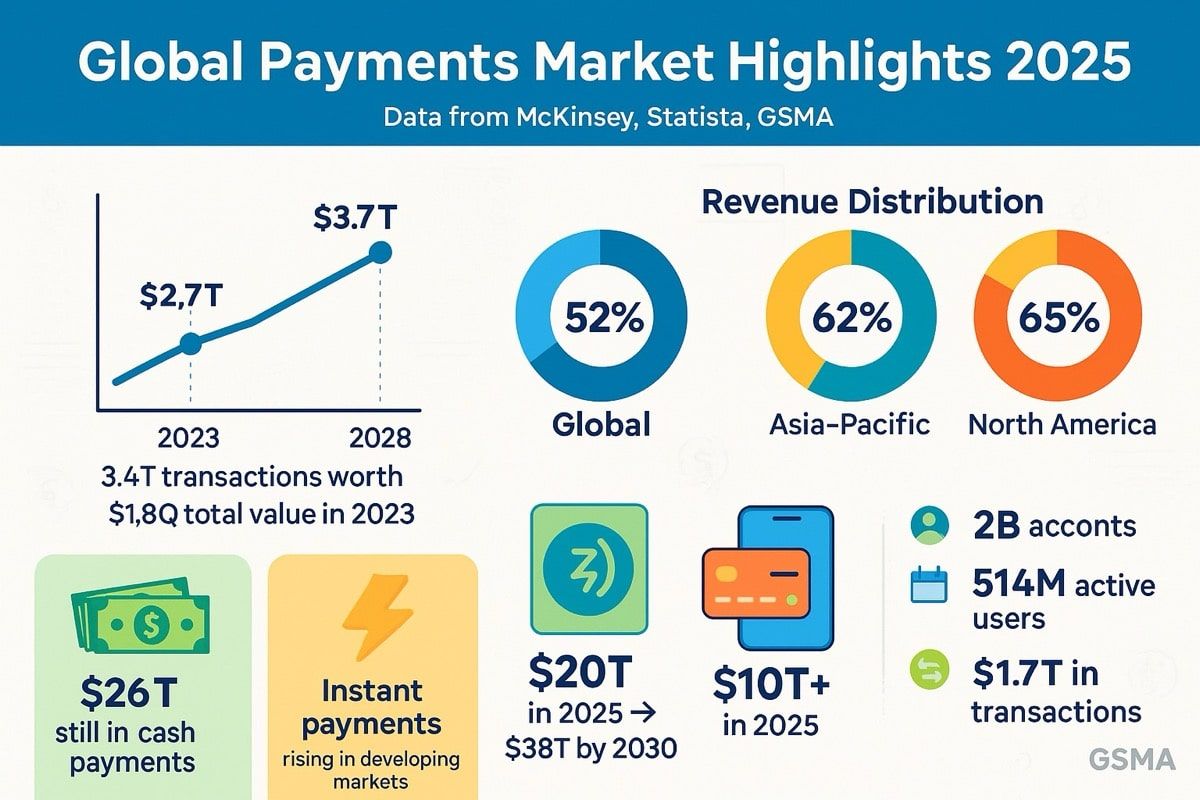

تعمل صناعة المدفوعات العالمية على نطاق لا يمكن فهمه بسهولة. في عام 2023، عالج القطاع حوالي 3.4 تريليون معاملة بقيمة 1.8 كوادريليون دولار، محققًا عائدات بقيمة 2.4 تريليون دولار. لوضع ذلك في المنظور: 1.8 كوادريليون دولار يساوي 1,800 تريليون دولار - حوالي 90 ضعف حجم الاقتصاد الأمريكي بأكمله.

ورغم هذا الحجم الهائل والتقدم التكنولوجي لعدة عقود، تظل بنية الدفع الحديثة غير فعّالة بشكل ملحوظ. تبقى الأموال غير مستغلة في الحسابات المسبّقة التمويل لأيام. تتحرك التحويلات عبر الحدود ببطء عبر شبكات المصارف المراسلة. تمتد نوافذ التسوية عبر المناطق الزمنية. تبقى رؤوس الأموال الموظفة في الحسابات المدينة. الآلية تعمل لكنها تطحن ببطء - وبغالية.

في الوقت نفسه، بيّن التمويل اللامركزي شيئًا ثوريًا: يمكن للأموال أن تتحرك بشكل فوري، وتستقر في ثوانٍ، وتبرمج لتنفيذ منطق معقد تلقائيًا. ظهرت العملات المستقرة كالجسر بين هذه العوالم، مع أحجام معاملات تفوق كل من فيزا وماستركارد في القيمة السنوية لتصل إلى 15.6 تريليون دولار في عام 2024 وتتزايد. وبحلول الربع الأول من عام 2025، فوقمت المعاملات العالمية على السلسلة للعملات المستقرة 8.9 تريليون دولار.

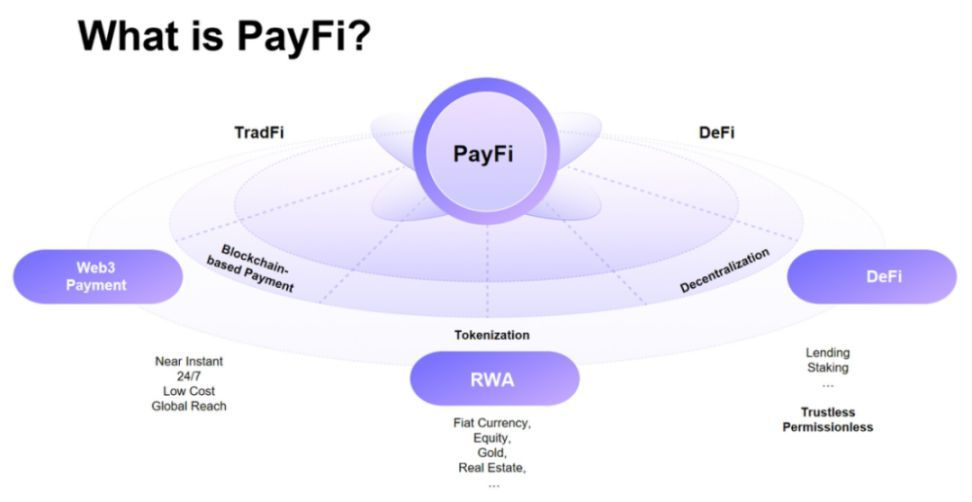

أدخل PayFi - التمويل المدفوعات - وهي طبقة الدمج التي تلتقي بها شبكات الدفع التقليدية مع البنية التحتية اللامركزية. ليس الأمر متعلقًا فقط بالمعاملات الأسرع أو الرسوم المنخفضة، رغم أن كلاهما مهم. يمثل PayFi شيئًا أساسيًا أكثر: القدرة على تحرير قيمة الوقت للأموال العالقة في تدفقات المدفوعات، وتحويل التسوية من عمليات جماعية إلى تيارات مستمرة، وبرمجة المنطق المالي مباشرة في حركة القيمة نفسها.

تم التعبير عن الفكرة لأول مرة من قبل رئيسة مؤسسة سولانا ليلي ليو، التي صاغتها حول مبدأ أساسي: أي مبلغ من المال الآن يستحق أكثر من ذلك المبلغ في المستقبل، لأنه يمكن استخدامه فورًا للاستثمار أو توليد الدخل أو الاستهلاك. يجمع PayFi بين أطر التوزيع والتنظيم لشبكات الدفع التقليدية مع الشفافية، والقابلية للتشغيل البيني، والأتمتة للبنى التحتية القائمة على البلوكشين، مما يخلق طبقة دمج تكون فيها حركة المال فورية، بلا حدود، وقابلة للتجميع، وواعية للهوية.

لا تُعتبر الفرصة نظرية. بلغ حجم سوق العملات المستقرة 251.7 مليار دولار بحلول منتصف عام 2025، مع وصول الدوران لعملة USDC إلى مستويات قياسية تجاوزت 56 مليار دولار وحجم معاملات شهري USDC يصل إلى 1 تريليون دولار في نوفمبر 2024 وحده. أطلقت معالجات المدفوعات التقليدية، مثل Visa، تجارب لتستقر على USDC على سولانا مع مكتسبين مثل Worldpay وNuvei. استثمرت مدراء الأصول الكبرى مثل بلاك روك وفيديليتي في بنية تحتية للعملات المستقرة. هونغ كونغ أقرت قانون العملات المستقرة في مايو 2025، والولايات المتحدة أقرت تشريع شامل للعملات المستقرة - قانون GENIUS - في يوليو 2025.

أدناه نتعمق في كيفية إعادة هيكلة PayFi لمشهد المدفوعات: البنية التحتية التي تمكنها، الحالات الاستخدامية التي تفتحها، الأطر التنظيمية التي تنشأ حولها، والمخاطر التي لا تزال. يتسارع الدمج. فهم PayFi ضروري لأي شخص يعمل في مجال المدفوعات أو التمويل أو الأصول الرقمية.

لماذا الآن؟ قيمة الوقت و بنية المدفوعات

ظهور PayFi لا يأتي بمحض الصدفة. إنه يعكس دمج عادلاً بين العيوب الطويلة الأمد في المدفوعات التقليدية مع البنية التحتية للبلوكتشين الناضجة حاليًا لتجاوزها على نطاق واسع.

مشكلة عدم الكفاءة

تعاني الأنظمة التقليدية من قيد أساسي: تعمل على دفعات، وليس تدفقات. عندما تتلقى شركة ما دفعة بطاقة ائتمان، لا تصل الأموال على الفور. بدلاً من ذلك، تدخل في عملية تسوية يمكن أن تستغرق يومين إلى ثلاثة أيام. عندما ترسل شركة تحويل سلكي دولي، تقوم المصارف المراسلة بتوجيهها عبر عدة وسطاء، مما يضيف وقتًا وتكلفة وغموضًا. وعندما يتلقى العمال رواتبهم، ينتظرون حتى نهاية فترة الرواتب، حتى لو كانوا قد كسبوا المال بالفعل.

تؤدي هذه التأخيرات إلى ما يشير إليه الاقتصاديون باسم الـ"float" - الأموال في النقل التي لا تفيد أحدًا. لعقود من الزمن، استفادت المؤسسات المالية من هذه الأموال، جنيت الفوائد على الأموال التي تخص العملاء ولكن لم تُستقر بعد. من وجهة نظر العميل، يمثل الـ(float) قيمة مقيدة: أموال لا يمكنهم الوصول إليها، لا يمكنهم استثمارها، لا يمكنهم استخدامها للوفاء بالالتزامات أو اغتنام الفرص.

تولد قيمة المعاملات السنوية لصناعة المدفوعات العالمية التي تبلغ 1.8 كوادريليون دولار حوالي 2.4 تريليون دولار في الإيرادات. يستمد جزء كبير من هذه الإيرادات من عدم الكفاءة: رسوم التبادل، تغيير العملات الأجنبية، رسوم التحويل السلكي، وتكلفة الفرصة لرؤوس الأموال المعلقة في الحسابات المسبقة التمويل وتأخيرات التسوية.

تمثل المدفوعات عبر الحدود المشكلة تمامًا. تقرير البنك الدولي أن رسوم التحويلات المالية بلغت في المتوسط 6.2% عالميًا لإرسال 200 دولار في عام 2023 - أكثر من ضعف الهدف المحدد من الأمم المتحدة للتنمية المستدامة بنسبة 3%. بالنسبة لما يقارب 150 مليون عامل مهاجر حول العالم الذين يرسلون الأموال إلى أسرهم، تمثل هذه الرسوم ضريبة كبيرة على أرباحهم، في حين أن الخدمة التي يتلقونها بطيئة: قد تستغرق المدفوعات عبر الحدود ثلاثة إلى خمسة أيام لتسوية، خلال هذه الفترة قد تتغير أسعار الصرف والأموال تبقى غير متاحة.

فجوة الأنظمة الفورية

مستوعبة هذه عدم الكفاءات، أطلقت العديد من الدول أنظمة دفع فورية. واجهة الدفع الموحدة في الهند تعالج المليارات من المعاملات شهريًا. قاد نظام PIX في البرازيل رقمنة المدفوعات بسرعة. أطلقت الاحتياطي الفيدرالي خدمة FedNow عام 2023 لتمكين المدفوعات الفورية في الولايات المتحدة. فرضت أوروبا مدفوعات SEPA الفورية.

تمثل هذه الأنظمة تقدمًا مهمًا. لكنها تواجه تحديات. معظمها يعمل محليًا فقط - يناسب الدفع عبر نظام PIX داخل البرازيل، لكن ليس لإرسال الأموال إلى المكسيك أو نيجيريا. يفتقر الكثير منها إلى القابلية للبرمجة - يحركون الأموال فورًا، ولكن لا يمكنهم تخصيص منطق الأعمال أو أتمتة سير عمل معقد. يواجه البعض تحديات في تحقيق الإيرادات: يعالج واجهة UPI الهندية كميات ضخمة ولكن لا تفرض رسومًا، مما يساهم بأقل من 10% من نمو الإيرادات المستقبلية.

بشكل أكثر جوهرية، تعمل الأنظمة الفورية لا تزال داخل الأنظمة التقليدية القائمة على الحسابات. هم يسرعون الحركة بين الحسابات، لكنهم لا يغيرون بشكل جذري ما يمكن أن تقوم به الأموال أثناء تلك الحركة. لا يمكنهم، على سبيل المثال، تقسيم العائدات الواردة تلقائيًا بين عدة جهات، تجميد الأموال بانتظار تنفيذ العقود، أو تمكين تسوية فورية متعددة العملات دون حسابات مسبقة التمويل.

نضوج البنية التحتية للبلوكشين

بينما كافحت الأنظمة التقليدية مع هذه القيود، تطورت البنية التحتية للبلوكشين بشكل كبير بين عامي 2020 و2025. لم تستطع الشبكات البلوكشين المبكرة التعامل مع المعاملات على مستوى البنوك - يعالج بيتكوين حوالي سبع معاملات في الثانية، بينما يعالج إيثيريوم حوالي 15-30 قبل حلول التوسعة. للمقارنة، شبكة فيزا تتعامل مع آلاف المعاملات في الثانية.

تغير ذلك مع البنى الأحدث وحلول الطبقات الثانية. تدعم سولانا PayFi بأداء عالي، مع أوقات بلوك تبلغ 400 مللي ثانية وسيولة عميقة. توفر Base وArbitrum وPolygon تسوية منخفضة التكلفة للعملات المستقرة. تقدم شبكة Stellar، المصممة خصيصًا للمدفوعات عبر الحدود، نهائية سريعة بتكاليف منخفضة.

الأهم من ذلك، حلت العملات المستقرة مشكلة تقلبات البلوكشين. لا يمكن للأنظمة أن تعمل إذا تغيرت العملات بمتوسط 10% خلال التسوية. حافظت USDT (تثير) على قيمة سوقية تجاوزت 150 مليار دولار، بينما وصلت USDC (دائرة) إلى حوالي 70-75 مليار دولار بحلول منتصف 2025. توفر هذه الرموز المشفرة المدعومة بالدولار استقرارًا سعريًا مع احتفاظها بمزايا البلوكشين: القابلية للبرمجة، التشغيل على مدار الساعة، التسوية الفورية، الاحتياطات الشفافة.

حقق حجم معاملات USDC الشهري 1 تريليون دولار في نوفمبر 2024 وحده بينما تخطى 18 تريليون دولار في الحجم الكلي. بحلول أوائل 2025، تجاوز عدد العناوين الفريدة التي تستخدم معاملات العملات المستقرة 32 مليون، مما يمثل اتجاه تطور سريع مع زيادة العناوين بأكثر من 200% مقارنة بعام 2022.

تحرير قيمة الوقت

يمكن لنضوج هذه البنية التحتية تمكين ما كان مستحيلًا سابقاً: تحرير قيمة الوقت خلال عملية الدفع نفسها. لا تستطيع الأنظمة التقليدية فعل ذلك لأن التسوية غامضة ومتأخرة. لا يمكن بناء سوق إقراض على الأموال في النقل عبر البنوك المراسلة لأنه لا يمكن معرفة موعد وصولها أو قيمتها. الترجمة:

النتيجة النهائية ستكون بعد الرسوم وتحويل العملة.

تغيّر PayFi هذا الوضع. عندما يعرف نشاط تجاري أنه سيحصل على 10,000 دولار كإيرادات غدًا، يمكنه تحويل ذلك الدين المستقبلي إلى رمز اليوم، الوصول إلى السيولة على الفور، وجعل العقد الذكي يسوي الالتزام تلقائيًا عند وصول الدفع. عندما يكون لدى المستقل في الفلبين 500 دولار من العمل المكتمل بانتظار الدفع، يمكنه الحصول على سيولة مقدمة، تسويتها تلقائيًا عند دفع العميل، وتجنب الانتظار لأسابيع للتحويلات الدولية.

تطبق PayFi مبدأ القيمة الزمنية بإتاحة للمستخدمين استخدام أموال الغد للدفع عن اليوم، وهو إنجاز يكافح التمويل التقليدي لتحقيقه. الفرق بين PayFi والعوملة التقليدية للفواتير أو تمويل سلسلة الإمداد هو البنية التحتية: تسوية البلوكشين تقلل الكثير من النفقات العامة، والعقود الذكية تؤتمت سير العمل، ويقدم الاستيبل كوينز مرجعًا ثابت القيمة.

لقد أتى الوقت ليس لأن تقنية البلوكشين جديدة - فهي موجودة منذ أكثر من عقد - بل لأن البنية التحتية نضجت أخيرًا لتلبي متطلبات دفع عالية الجودة بينما أصبحت فاعلية مدفوعات التقليدية غير مقبولة بشكل متزايد في اقتصاد رقمي عالمي.

البنية التحتية: كيف تعمل PayFi

تمثل الهيكلية الفنية لـ PayFi دمجا متعمدًا بين البنية التحتية المالية التقليدية وطبقات تسوية البلوكشين. لفهم كيفية عمل هذا يحتاج إلى دراسة الطبقات المكونة، واللاعبين الرئيسيين الذين يقدمون البنية التحتية، والآليات التي تمكن التسوية القابلة للبرمجة في الوقت الفعلي.

الطبقات الهيكلية

يتضمن نظام PayFi العملات المستقرة والأصول الرقمية التي تعمل كوسيلة للتبادل، لضمان السرعة، الأمن، والتشغيل المتوافق عالميًا، مع بروتوكولات مثل شبكة البرق البيتكوين، ستيلار، وحلول الطبقة الثانية لإيثريوم التي تمكن المعاملات الفورية ذات التكلفة المنخفضة على نطاق واسع.

عادةً ما تتكون الهيكلية من أربع طبقات:

طبقة التسوية: حيث تنقل القيمة وتسوية نهائية تتم. يمكن أن تكون بلوكشين من الطبقة الأولى مثل إيثريوم، سولانا، أو ستيلار، أو حل توسيع من الطبقة الثانية مثل بايس، أربيتروم، أو بوليجون. يجب أن توفر طبقة التسوية نهائية سريعة (ثوانٍ إلى دقائق)، تكاليف معاملة منخفضة (كسر من السنت إلى بضع دولارات)، وسعة معالجة كافية (مئات إلى آلاف المعاملات في الثانية).

طبقة الأصول: تخدم العملات المستقرة كجسر بين العملات الورقية والقيمة على السلسلة. USDT (Tether) تظل أكبر عملة مستقرة، متجاوزة 150 مليار دولار في القيمة السوقية في منتصف 2025، بينما تصنف USDC في المرتبة الثانية بحوالي 70-75 مليار دولار. هذه ليست مضاربة على العملات المشفرة؛ فهي تمثل الدولارات المستهدفة للحفاظ على التكافؤ 1:1 مع الدولار من خلال الدعم الاحتياطي.

تتكون احتياطيات USDC لشركة سيركل من 98.9٪ محتفظ بها في سندات الخزانة الأمريكية القصيرة الأجل وما يعادلها من النقد. تؤمن هذه الهيكلية السيولة (تلتزم سيركل باسترداد 1:1) بينما تحقق عائدًا من تملك الخزانة. يدعم USDC أصليًا في 28 شبكة بلوكشين، بما في ذلك إيثريوم، سولانا، بايس، أربيتروم، ستيلار، وبوليجون، مما يتيح التشغيل المتبادل عبر الشبكات.

طبقة الجسر: أنظمة الدفع التقليدية لا تتحدث بروتوكولات البلوكشين أصيلاً. تقوم طبقة الجسر بالترجمة بين العوالم. يتضمن ذلك:

- وسائل الدخول: خدمات تحول العملات الورقية إلى العملات المستقرة (مثل التحويلات البنكية إلى USDC)

- وسائل الخروج: خدمات تحول العملات المستقرة إلى العملات الورقية (مثل تحويل USDC إلى النقد المحلي)

- معالجات الدفع: تكاملات مع شبكات البطاقات، أنظمة ACH، الأنظمة السلكية

- البنية التحتية للامتثال: تحقق KYC/AML، مراقبة المعاملات، فحص العقوبات

طبقة التطبيقات: حيث تعيش المنطق التجاري. العقود الذكية تؤتمت الضمان، تقسيم المدفوعات، فرض الإصدارات الشرطية، توجيه الأموال إلى المستلمين المتعددين بناءً على القواعد المحددة مسبقًا، وتمكن المنتجات المالية القابلة للبرمجة. تشمل التطبيقات ويدجت الدفع، لوحات التحكم في إدارة الخزانة، واجهات برمجة التطبيقات المالية المضمنة، ومنصات الفواتير مع التسوية الفورية.

اللاعبون الرئيسيون في البنية التحتية

ظهرت عدة منظمات كمقدمي بنية تحتية حاسمة تمكن PayFi:

سيركل وUSDC: تعمل سيركل كجهة إصدار للعملات المستقرة ومزود للبنية التحتية. إلى جانب إصدار USDC، تقدم سيركل واجهات برمجة تطبيقات الدفع، بروتوكولات التحويل عبر السلسلة (يسمح بروتوكول النقل عبر السلسلة لسيركل بالحركة السلسة لـ USDC بين البلوكشين)، والبنية التحتية للامتثال. يهدف المكدس الخاص بسيركل، بما في ذلك شبكة مدفوعات سيركل، إلى تحقيق موثوقية مؤسسية وامتثال - وهو مفتاح لمدفوعات التيار الرئيسي.

في 2025، استحوذت سيركل على Hashnote للتوسع في أسواق المال المرمزة، توفر فرص تحقيق العائد لحاملي USDC. كما تعاونت سيركل مع بلاكروك (كمدير أصول رئيسي لاحتياطيات النقد USDC) و BNY Mellon (كحارس أساسي للأصول الداعمة)، مما يضفي مصداقية على بنية العملات المستقرة من خلال المالية التقليدية.

مؤسسة سولانا: وضعت سولانا نفسها كشبكة PayFi عالية الأداء. مع أوقات كتلة تبلغ 400 مللي ثانية، توفر سولانا السرعة اللازمة للتسوية الفورية تقريبًا. وسّع فيزا التجارب لتسوية مع USDC على سولانا مع شركات مثل Worldpay وNuvei، مما يوضح أن PayFi يمكن أن تتكامل مع البنية التحتية الحالية للتجار.

يشمل النظام البيئي لسولانا العديد من المشاريع المخصصة لـ PayFi. تتراوح هذه المشاريع من منصات تمويل الحسابات المستحقة الدفع إلى أدوات تحقيق الدخل للمنشئين إلى تطبيقات تسوية سلسلة التوريد. تركيز سولانا على انخفاض تكلفة المعاملات (عادة ما تكون كسور السنت) يجعلها مجدية اقتصاديًا للمدفوعات صغيرة القيمة التي ستكون محظورة على الشبكات ذات الرسوم الأعلى.

شبكة ستيلار: تم تصميم ستيلار منذ البداية للمدفوعات عبر الحدود. قامت ستيلار بترميز أكثر من 400 مليار دولار من الأصول في الواقع الحقيقي وهي ثاني أكبر شبكة لترميز الأصول. الهندسة المعمارية للشبكة مخصصة للنهائية السريعة والتكلفة المنخفضة بدلاً من الحوسبة العامة الغرض.

شراكة MoneyGram مع مؤسسة تطوير ستيلار تمكن المحفظات الرقمية المتصلة بشبكة ستيلار من الوصول إلى منصة تجزئة عالمية لـ MoneyGram، مما يوفر جسرًا بين الأصول الرقمية والعملات المحلية للمستهلكين. توفر الشراكة القدرة على تحويل USDC إلى نقد بسهولة، أو نقد إلى USDC، مما يحدث ثورة في عملية التسوية من خلال التسوية الفورية باستخدام USDC لسيركل.

لقد عالجت ستيلار USDC مليارات الدولارات في المدفوعات، بأكثر من 4.2 مليار دولار في حجم المدفوعات التراكمي بحلول منتصف 2023. تشهد الشبكة نشاطًا عاليًا خصوصًا في أمريكا اللاتينية، إفريقيا، وجنوب شرق آسيا - وهي مناطق تكون فيها المدفوعات عبر الحدود مهمة لكنها مكلفة عبر القنوات التقليدية.

شبكات إيثريوم للطبقة الثانية: في حين أن الشبكة الرئيسية لإيثريوم يمكن أن تكون مكلفة للمدفوعات، فإن حلول الطبقة الثانية مثل بايس (شبكة كوينبيس)، أربيتروم، وبوليجون تقدم أمان إيثريوم بتكاليف أقل بكثير. لدى بايس واحدة من أكبر قواعد المعاملات التراكمية للعملات المستقرة، مما يعكس اعتمادًا متزايدًا لتطبيقات المدفوعات.

تستفيد هذه الشبكات من نظام مطوري إيثريوم الراسخ، نموذج الأمن، وراحة المؤسسات. تبدأ العديد من المؤسسات المالية التقليدية التي تستكشف المدفوعات بواسطة البلوكشين بالبنية التحتية المستندة إلى إيثريوم بسبب الألفة.

شركاء التكامل في المالية التقليدية: لا يمكن لـ PayFi التوسع بدون جسور مع المالية التقليدية. تتضمن اللاعبين الرئيسيين:

-

فيزا وماستركارد: أطلقت كلا الشبكتين مبادرات لتسوية العملات المستقرة. تساعد خدمات الاستشارة المشفرة لـ فيزا العملاء في دمج تسوية USDC. تعاونت ماستركارد مع مشروع العملات المستقرة المتعددة للمدفوعات بواسطة البطاقة.

-

البنية التحتية المصرفية: يعمل بنك تكساس المتحد كبنك تسوية بين سيركل وMoneyGram، مما يسهل الجسر بين الخدمات المصرفية التقليدية ومسارات البلوكشين. بنوك أخرى بما في ذلك سيجنتشر بنك (قبل إغلاقه) و سيلفريت قدمت خدمات مصرفية مشفرة.

-

معالجات الدفع: شركات مثل سترايب، أديين، و باي بال دمجت قبول العملات المستقرة. يدير باي بال عملته المستقرة الخاصة PYUSD. استكشفت سترايب تكامل USDC لتسوية التاجر.

آليات تسوية PayFi

لفهم PayFi يتطلب دراسة كيفية تحرك القيمة فعليًا من خلال النظام. اعتبر مدفوعات عبر الحدود من شركة أميركية إلى مورد في الفلبين:

العملية التقليدية:

- يقوم النشاط التجاري ببدء تحويل سلكي عبر البنك (رسوم 25-50 دولار، 3-5 أيام)

- تقوم البنوك المراسلة بتوجيه الدفع عبر شبكة سويفت

- يتم التحويل العملة الأجنبية (عادة فرق 2-4%)

- يقوم البنك المستلم بتحميل حساب المورد (تنطبق الرسوم المحلية)

- الوقت الإجمالي: 3-5 أيام عمل. التكلفة الإجمالية: 5-8% بما في ذلك الرسوم والفرق في سعر العملة.

عملية PayFi:

- يحول النشاط التجاري الدولار الأمريكي إلى USDC عبر سيركل منت أو التبادل (فوري تقريبًا)

- ينتقل USDC إلى محفظة المورد على السلسلة (ثوانٍ إلى دقائق، تكلفة <$0.01-1)

- يمكن للمورد الاحتفاظ بالـ USDC أو تحويلها

البنية التحتية للتكامل مع المالية التقليدية

يقوم PayFi بتحجيم بدون جسور مع المالية التقليدية باعتماد وتكامل من محاور رئيسية:

-

مبادرات سي فيزا وماستركارد تأخذ تسوية بواسطة العملات المستقرة.

-

البنية التحتية البنكية: يتضمن تسوية بواسطة تسهيلات بنك تكساس المتحدة.

-

تسهيلات الدفع: الاعتراف بواسطة خدمات سترايب وأديين والعمولة بالتكامل بلاستقرار.الترجمة:

- الوقت الإجمالي: من دقائق إلى ساعات. التكلفة الإجمالية: أقل من 1-2% حسب المسار المحلي.

الاختلاف كبير. لكن السرعة والتكلفة هما جزء فقط من القصة. الابتكار الأكثر أهمية هو البرمجة.

منطق الدفع القابل للبرمجة

يمكن للمدفوعات التقليدية نقل أرقام المراجع أو المذكرات، لكنها لا تستطيع تنفيذ المنطق. يمكن لمدفوعات PayFi القيام بذلك. يمكن للعقد الذكي:

-

تقسيم المدفوعات الواردة تلقائيًا: عندما يتلقى المبدع 1,000 دولار مقابل المحتوى، يقسم العقد الذكي الأمر على الفور: 70% للمبدع، 20% للمنصة، 10% للمتعاونين.

-

حفظ الشرط: عندما يدفع المشتري ثمن البضائع، يتم حجز الأموال في أمانة. يفرج العقد الذكي عن الدفع عندما تصل تأكيدات الشحن على الشبكة أو بعد تلبية الشروط الزمنية.

-

توجيه التسلسل: عندما تتلقى شركة ما الدفع، يقوم العقد الذكي بتوجيه الأجزاء تلقائيًا إلى الالتزامات المختلفة: مدفوعات الموردين، سداد القروض، احتياطات الخزانة، حسابات الحجز الضريبي.

-

إصدارات مقيدة بالوقت: يقدم المستثمرون رأس المال الذي يفتح بشكل تدريجي مع مرور الوقت، حيث يفرج العقد الذكي تلقائيًا عن الشروط عند تلبية الأهداف.

تتيح هذه القابلية للبرمجة منتجات مالية كانت في السابق مستحيلة أو مكلفة للغاية للبناء. يتطلب تمويل الفواتير تقليديًا بنية تحتية واسعة: تقييم الائتمان، عقود قانونية، عمليات تحصيل، أنظمة تسوية. مع PayFi، يمكن أن يتم أتمتة جزء كبير: تتحقق العقود الذكية من الفواتير على السلسلة، توفر السيولة الفورية، وتسوي تلقائيًا عند وصول الدفع.

البنية التحتية معقدة، وتتضمن طبقات متعددة والعديد من اللاعبين. لكن تجربة المستخدم يمكن أن تكون بسيطة: انقر للإرسال، تصل القيمة في ثوانٍ، ينفذ المنطق القابل للبرمجة تلقائيًا. هذا المزيج - بنية تحتية متطورة مع واجهات مبسطة - هو ما يجعل PayFi قابلة للحياة على نطاق واسع.

دراسة متعمقة لحالات الاستخدام

تطبيقات PayFi الواقعية تمتد إلى ما هو أبعد من التحويل البسيط للقيمة. يتيح الجمع بين التسوية الفورية والمنطق القابل للبرمجة والتكاليف المخفضة منتجات مالية جديدة تمامًا ونماذج أعمال جديدة. هناك العديد من حلات الاستخدام التي تتحرك بالفعل من مشاريع تجريبية إلى نشر الإنتاج.

التحويلات عبر الحدود

تمثل التحويلات أحد التطبيقات الأكثر فورًا وتأثيرًا لـ PayFi. توقعات تدفقات التحويلات إلى جنوب شرق آسيا للوصول أكثر من 100 مليار دولار في 2025 وتنمو بأكثر من 8% سنويًا. بالنسبة للعائلات التي تتلقى هذه الأموال، فإن تكاليف التحويلات التقليدية ساحقة: متوسط الرسوم 6.2% على مستوى العالم، وينتظر المستفيدون أيام حتى تصل الأموال.

تقدم PayFi بديلًا فائقًا. انظر إلى الممر التحويلي النموذجي من الولايات المتحدة إلى الفلبين. تفرض الخدمات التقليدية مثل Western Union أو MoneyGram رسومًا مدمجة تتراوح بين 5-8% وانتشار أسعار العملات. يمكن لبدائل PayFi أن تخفض هذا إلى 1-2%، مع وصول الأموال في دقائق بدلاً من أيام.

توفر شراكة MoneyGram مع Stellar القدرة على تحويل USDC إلى نقد أو نقد إلى USDC بسلاسة، مما يزيد من فائدة وسيولة الأصول الرقمية مع تمكين المزيد من المستهلكين من المشاركة في الاقتصاد الرقمي. من خلال الاتصال بشبكة MoneyGram، يمكن للمستخدمين الآن سحب USDC على Stellar واستلام النقد في أي موقع مشارك لـ MoneyGram، مما يخلق جسراً مباشراً بين الدولارات الرقمية العالمية والاقتصادات المحلية.

جاء التكامل مع MoneyGram في الأسواق الرئيسية للتحويلات بما في ذلك كندا وكينيا والفلبين والولايات المتحدة، مع توافر وظائف السحب النقدي العالمي بحلول يونيو 2022. وتعمل MoneyGram في أكثر من 180 دولة،(www.ccn.com/education/crypto/meet-stellar-xlm-global-payments/) مما يوفر نطاقاً واسعاً لمداخل ومخارج العملات الثابتة.

في سبتمبر 2025، تعاونت MoneyGram مع Crossmint لإطلاق مدفوعات عبر الحدود تعتمد على العملات الثابتة في كولومبيا. فقد فقدت البيزو الكولومبي أكثر من 40% من قيمته في السنوات الأربع الماضية، مما يجعل الادخار بالدولار أمراً حيوياً. يتيح الخدمة للمرسلين في الولايات المتحدة إرسال الأموال كـ USDC، والتي يحتفظ بها المستلمون في محفظة ذكية حتى يحتاجوا إلى صرفها بالبيزو، مما يحمي القيمة من الانخفاض النقدي.

يعالج هذا النموذج نقاط الألم المتعددة بشكل متزامن:

- السرعة: تسوية فورية تقريباً مقابل 3-5 أيام.

- التكلفة: رسوم من 1-2% مقابل 5-8%.

- حماية العملة: يمكن للمستلمين الاحتفاظ بعملات ثابتة مدعومة بالدولار بدلاً من التحويل فوراً إلى عملة محلية متدهورة.

- القدرة على الوصول: يوفر شبكة النقدية لـ MoneyGram وصولًا للخط الأخير حتى للمستلمين الذين ليس لديهم حسابات بنكية.

توضح حالة الاستخدام في التحويلات إمكانات نطاق PayFi: حتى لو تم التقاط 10-20% من سوق التحويلات العالمية البالغ حوالي 700 مليار دولار، فإن ذلك سيمثل 70-140 مليار دولار في حجم سنوي.

تمويل سلاسل التوريد وخصم الفواتير

تعمل سلاسل التوريد على الائتمان. يجب على المصنعين الصغار شراء المواد الخام قبل استلام الدفع للمنتجات النهائية. يشحن الموردون البضائع إلى بائعي التجزئة الذين يدفعون بعد 30 أو 60 أو 90 يومًا. هذا يخلق فجوة في رأس المال العامل: الشركات قد أكملت العمل وتحملت التكاليف ولكن لا تستطيع الوصول إلى الإيرادات حتى وصول الدفع.

يتم حل هذا تقليديًا عن طريق خصم الفواتير، حيث تبيع الشركات المستحقات لشركات متخصصة بخصم. يزود العامل النقد الفوري (عادة 70-90% من قيمة الفاتورة)، ثم يجمع المبلغ الكامل عند وصوله. يعمل هذا، لكنه مكلف (تتجاوز المعدلات السنوية غالبًا 15-30%) وبطيء (التقديم، المراجعة الائتمانية، الاكتتاب، التوثيق).

تحول PayFi هذا النموذج. تشمل حالات استخدام PayFi تمويل الحسابات القادمة، حيث يمكن للشركات الوصول إلى رأس المال عبر تحويل المستحقات المستقبلية إلى رموز والحصول على سيولة فورية عند تسوية الالتزامات تلقائياً عند وصول الدفع.

تقوم مشاريع مثل Arf Financial و Huma Finance بنشر أنظمة من هذا النوع. تظهر Arf هذا مع أكثر من 1.6 مليار دولار في معاملات على السلسلة بدون أي تخلف عن السداد، مما يوفر تسويات 24/7 لـ USDC دون الحاجة إلى حسابات مستبقة التمويل. المزايا الرئيسية:

- الأتمتة: تتحقق العقود الذكية من الفواتير، وتقييم جدوى الائتمان باستخدام التاريخ عبر السلسلة، وتقدم السيولة الفورية.

- تقليل التكلفة: تقليل التكاليف بشكل كبير عند أتمتة عمليات العمل، مما يجعل المعدلات تتراوح بين 5-10% بدلاً من 15-30%.

- الوصول: يمكن للشركات الصغيرة التي قد تتجاهلها الجهات المالية التقليدية الوصول إلى التمويل استناداً إلى التاريخ المعاملي المؤكد.

- السرعة: تحدث الموافقة والتمويل في دقائق بدلاً من أيام أو أسابيع.

خذ مثالاً عمليًا: يقوم مُصنع صغير في فيتنام بتصنيع البضائع لموزع في الولايات المتحدة. شروط دفع الموزع هي صافي 60. تقليديًا، يجب على المُصنع إما:

- الانتظار 60 يومًا للدفع (تفقد الوقت، غير قادرة على تلقي طلبات جديدة).

- خصم الفاتورة بسعر سنوي 20% عبر مقرض تقليدي (مكلف).

- استخدام قروض رأس المال العامل بعهود صارمة (مقيدة).

مع PayFi، يقوم المُصنع بإصدار الفاتورة كأصل NFT أو عبر السلسلة تمثل المستحق. تقوم مجموعة السيولةترجمة المحتوى من اللغة الإنجليزية إلى اللغة العربية:

الشركات مثل Zebec و Sablier قد قامت ببناء بروتوكولات دفع مستمرة على Solana و Ethereum. هذه البروتوكولات تسمح بتحويل القيمة بشكل مستمر – حرفيًا، في كل ثانية، ينتقل جزء من الدفع من صاحب العمل إلى الموظف اعتمادًا على الوقت المنقضي والمعدل المتفق عليه. تزداد رصيد المحفظة الخاصة بالموظف في الوقت الحقيقي، ويمكنه سحب الأموال في أي لحظة.

بالنسبة لاقتصاد العمل الحر، يعد هذا تحويليًا. يكمل مصمم حر مشروعًا لعميل في بلد آخر. بدلًا من انتظار العميل ليعالج الدفع ويوافق عليه من خلال المحاسبة ويبدأ تحويل الأموال الدولي وانتظار التسوية - وهي عملية قد تستغرق أسبوعين - يتلقى المصمم الدفع بشكل مستمر أثناء العمل، مع التسوية النهائية في غضون دقائق من الانتهاء.

تسوية التجار وتجاوز الرسوم البينية

قبول بطاقات الائتمان يكلف التجار من 2-3.5% في رسوم التبادل بالإضافة إلى تكاليف المعالجة. بالنسبة لمطعم يعمل بهوامش ربح من 5-10%، تمثل رسوم البطاقات عبئًا كبيرًا. ومع ذلك، البطاقات ضرورية - المستهلكون يطالبون بمرونة في الدفع.

تقدم PayFi للتجار بديلاً: قبول العملات المستقرة مع التسوية الفورية والرسوم أقل من 1%. إليك المقارنة:

دفع بطاقة ائتمان:

- يدفع العميل 100 دولار

- رسوم التبادل والمعالجة: 2.50-3.50 دولار

- يستلم التاجر: 96.50-97.50 دولار

- التسوية: 2-3 أيام

- مخاطر استرداد الأموال: 6-12 شهرًا

دفع عملة مستقرة:

- يدفع العميل ما يعادل 100 دولار في USDC

- رسوم المعالجة: 0.50-1.00 دولار

- يستلم التاجر: 99.00-99.50 دولار

- التسوية: فورية (نهائية على السلسلة في ثوانٍ)

- مخاطر استرداد الأموال: لا توجد (المعاملات عبر blockchain نهائية)

فوائد التاجر مقنعة:

- تكاليف أقل: من 0.5-1% مقابل 2.5-3.5%

- السيولة الفورية: الأموال متاحة على الفور بدلاً من 2-3 أيام لاحقًا

- لا استرداد أموال: يزيل مخاطر الاحتيال الناتجة عن المعاملات المتنازع عليها

- تحسين رأس المال العامل: التسوية الفورية تعني إدارة أفضل للتدفقات النقدية

التحدي هو تبني العملاء. معظم المستهلكين لا يمتلكون بعد العملات المستقرة أو يستخدمون محافظ العملات الرقمية. ومع ذلك، يتغير هذا. محافظ الدفع الرقمية شكلت 49% من قيمة معاملات التجارة الإلكترونية عالميًا في 2023، ومن المتوقع أن تزيد إلى 54% بحلول 2026. مع انتشار المحافظ التي تدعم العملات المستقرة، سيتبعها قبول التاجر.

بعض التطبيقات تمزج بين النهجين: يدفع العملاء بطرق مألوفة (البطاقات، التحويلات البنكية)، ولكن تتم التسوية الخلفية عبر العملات المستقرة. يسمح هذا بالقبول بالبطاقة على الواجهة بينما يتم استخدام USDC في النواة - يدفع المستهلكون بطرق مألوفة في حين تتم التسوية بين المُكتسبين والجهات المصدرة في USDC للسرعة وتقليل التكاليف.

استخدامات جديدة ناشئة

بخلاف هذه الفئات الراسخة، تمكن PayFi تطبيقات جديدة:

الاشتراكات القابلة للبرمجة: يمكن للخدمات أن تفرض رسومًا ديناميكيًا بناءً على الاستخدام، حيث تحسب العقود الذكية التكاليف تلقائيًا وتسحب المبالغ المناسبة. يمكّن هذا نماذج تسعير قائمة على الاستخدام كانت سابقاً معقدة للغاية للتنفيذ.

الدفعات المشروطة: خدمات الوديعة المدمجة في تدفقات الدفع - يتم إطلاق الأموال تلقائيًا عندما تصل تأكيدات الشحن، أو عند التحقق من الإنجاز، أو عند اكتمال الموافقات من عدة أطراف.

الدفعات المنتجة للعائد: يمكن للمستلمين توجيه المدفوعات الواردة تلقائيًا إلى بروتوكولات توليد العائد، تحقيق عوائد على الأرصدة التي ستبقى خلاف ذلك خاملة.

الرواتب العابرة للحدود: يمكن للشركات ذات الفرق العالمية عن بُعد أن تدفع للعمال في أي بلد على الفور، باستخدام العملات المستقرة التي يمكن تحويلها إلى العملة المحلية أو الاحتفاظ بها كمدخرات بالدولار.

تشارك حالات الاستخدام سمات مشتركة: تزيل الوسطاء، تقلل الاحتكاك، تخفض التكاليف، تحسن السرعة، وتُمكن القابلية للبرمجة. ليست هذه تحسينات تدريجية. إنها تمثل تحولات أساسية في كيفية عمل المدفوعات وما يمكن أن تحققه.

دفعة PayFi في آسيا: الديناميكيات الإقليمية والابتكار

لقد برزت آسيا كمنطقة ديناميكية بشكل خاص لاعتماد PayFi، مدفوعة بالعديد من العوامل المتقاربة: البنية التحتية للمدفوعات التي يتم رقمنتها بسرعة، التدفقات الكبيرة لتحويل الأموال عبر الحدود، السكان غير المخدومين في البنوك، مخاوف من تقلب العملة، وأساليب تنظيمية تقدمية في الأسواق الرئيسية.

مشهد المدفوعات الآسيوية

تطور المدفوعات في آسيا قد اتبع مسارًا متميزًا عن الأسواق الغربية. بينما قامت الولايات المتحدة وأوروبا ببناء بنية بطاقة الائتمان بشكل واسع على مر عقود، فقد تجاوزت العديد من الأسواق الآسيوية هذه المرحلة مباشرة إلى المدفوعات الرقمية والمحمولة.

واجهة الدفع الموحدة في الهند (UPI) تعالج مليارات المعاملات شهريًا، مما يمكّن المدفوعات الفورية بين النظراء باستخدام رموز الاستجابة السريعة وأرقام الهواتف. وفي الهند، في حين أن المدفوعات النقدية تشكل 60% من النفقات الاستهلاكية، إلا أن المدفوعات الرقمية قد تضاعفت في السنوات الثلاثة الماضية. لكن يواجه UPI تحديًا: فهو يعمل محليًا فقط ولا يفرض رسومًا على المعاملات، مما يجعل التوسع الدولي والتسويق أمرًا صعبًا.

جنوب شرق آسيا يقدم دينامية مختلفة. تتوقع تدفقات التحويلات إلى المنطقة أن تصل إلى ما يقرب من 100 مليار دولار في 2025، مع بلدان مثل الفلبين تستقبل أكثر من 30 مليار دولار سنويًا. يعمل الملايين من العمال في الخارج ويرسلون الأموال إلى أسرهم. قنوات التحويل التقليدية تفرض رسومًا ثقيلة على هذه الخدمة.

نظام المدفوعات الرقمية في الصين، الذي تهيمن عليه Alipay وWeChat Pay، يظهر مقياس الإمكانية لمدفوعات المحمول أولاً. ومع ذلك، هذه أنظمة مغلقة تعمل تحت ضوابط رأس المال الصارمة. توفر الحدود العرضية محدودة، مما يخلق فرصًا لحلول بديلة.

ممر MoneyGram-Stellar: دراسة حالة

تقدم الشراكة بين MoneyGram وStellar رؤية حول كيفية نشر بنية تحتية PayFi بشكل عملي عبر آسيا.

أُعلن عنها في أكتوبر 2021، تمكن الشراكة المحافظ الرقمية المتصلة بشبكة Stellar من الوصول إلى منصة التجزئة العالمية لـ MoneyGram، مما يوفر جسرًا بين الأصول الرقمية والعملات المحلية للمستهلكين. يركز التنفيذ على ممرات التحويل الرئيسية بمافي ذلك الولايات المتحدة إلى الفلبين، الولايات المتحدة إلى كينيا، والتدفقات داخل جنوب شرق آسيا.

أطلقت الخدمة مع البداية في كندا وكينيا والفلبين والولايات المتحدة، مع توفر وظيفة السحب النقدي العالمية بحلول يونيو 2022. يمكن لمستخدمي المحافظ المتصلة بـ Stellar مثل Vibrant وLOBSTR الآن تحويل USDC إلى نقد في آلاف مواقع MoneyGram بالتجزئة، أو تحويل النقد إلى USDC لإرساله إلى الخارج.

توضح الآليات مبادئ PayFi في العمل:

- مدخل النقد إلى العملات الرقمية: يزور مرسل مواقع MoneyGram في الولايات المتحدة، يقدم النقد، ويتلقى USDC في محفظته على Stellar

- التحويل عبر السلسلة: يرسل المرسل USDC على Stellar إلى مستلم في الفلبين (تسوية في 3-5 ثوان، تكلفة أقل من 0.01 دولار)

- مخرج العملات الرقمية إلى النقد: المستلم يحول USDC إلى بيزو فلبيني في موقع MoneyGram محلي أو عبر خدمات الأموال المحمولة المتكاملة

تحدث الشراكة ثورة في عملية التسوية، حيث يتم تسوية في الوقت القريب باستخدام USDC من Circle، مما يمكن من جمع الأموال بشكل مسرع، وتحسين الكفاءة، وتقليل المخاطر.

في أواخر 2025، دمجت محفظة Hana مع MoneyGram Ramps عبر جنوب شرق آسيا، متوسعة الوصول بشكل أكبر. يوفر التكامل عمليات سحب فورية للعملات المستقرة إلى النقد، مما يجعل العملات المستقرة قابلة للاستخدام في الحياة اليومية للمستقلين والأسر والشركات الصغيرة.

يمتد التأثير إلى ما وراء المعاملات الفردية. من خلال توفير سكة تحويل مريحة ومنخفضة التكلفة، تعالج البنى التحتية الإدماج المالي. يفتقر العديد من المستلمين إلى حسابات بنكية لكنهم يمكنهم الوصول إلى مواقع MoneyGram. الآن يمكنهم استلام الدولارات الرقمية والاحتفاظ بها كمخزن للقيمة (حماية ضد تراجع العملة المحلية) وصرفها بالنقد فقط عند الحاجة.

البيئة التنظيمية والابتكار

تقدم آسيا بيئة تنظيمية متنوعة. احتضنت بعض الولايات القضائية الابتكار، بينما حافظت الأخرى على نهج مقيد.

سنغافورة قد وضعت نفسها كمحور للأصول الرقمية. تقدم السلطة المالية في سنغافورة (MAS) أطرًا واضحة لترخيص الخدمات الدفعية، مصدري العملات المستقرة، وتبادلات الأصول الرقمية. أسست الشركات الكبرى في العملات الرقمية مثل Coinbase وGemini وCrypto.com كيانات منظمة في سنغافورة.

لقد هونغ كونغ مررت بقانون العملات المستقرة في مايو 2025، مما يتطلب جميع مصدري العملات المستقرة المدعومة بالدولار الهونغ كونغي الحصول على تراخيص من السلطة النقدية في هونغ كونغ. يجب أن تكون العملات المستقرة مدعومة بأصول احتياطية عالية الجودة وسائلة، بقيمة سوقية للاحتياطات تعادل القيمة الاسمية للعملات المستقرة المتداولة. يوفر هذا وضوح تنظيمي مع تمكين الابتكار.

تبنت اليابان موقفًا حذراً لكنه تقدمي. تعترف البلاد بالعملة الرقمية كملكية وتنظم التبادلات بشكل صارم. وضعت اللوائح المنظمة للعملات المستقرة في 2023، مما يسمح للكيانات المرخصة بإصدار عملات رقمية مدعومة بالين. تمكين التحويلات المالية إلى الخارج في التبادل الرئيسي الأولوقد تبنت التسويق بين البنوك والابتكارات الأحدث بسرعة أكبر مما كانت عليه في السابق.

تقدم الهند تعقيدا. في حين أن UPI قد دفع إلى رقمنة المدفوعات الداخلية، إلا أن اللوائح المتعلقة بالعملات المشفرة لا تزال غير مؤكدة. لقد قدمت الحكومة اقتراحًا بفرض رسوم قانونية على العملات الرقمية وتنظيم louthern للشركات التي تقدم الخدمات للأصول الجديدة.

إذا كان هناك جزء آخر من النص تريد ترجمته أو إذا كان لديك أي سؤال أو طلب إضافي، فلا تتردد في إبلاغي.المحتوى: لم يتم حظر استخدام الأطر مما يخلق الفرصة. المغتربون الهنود يرسلون تحويلات مالية كبيرة للوطن، مما يخلق فرصة للبدائل منخفضة التكلفة.

الفلبين تتقبل ذلك بشكل كبير. بنك بنكو سنترال نجحت في ترخيص العديد من بورصات العملات الرقمية ومنصات التحويلات. بالنظر إلى اعتماد البلاد على تحويلات العمالة الخارجية (تفوق 30 مليار دولار سنويًا)، هناك دافع قوي لتيسير قنوات منخفضة التكلفة.

الابتكارات المحلية والتكييفات

تعكس تنفيذات PayFi الآسيوية المحلية الظروف والاحتياجات المحلية:

تصميم يركز على الجوال: نظرًا للاستخدام العالي للهواتف الذكية والمحدود لأجهزة الحاسوب، تحظى حلول PayFi الآسيوية بالأولوية للتصميمات الموجهة للجوال. محافظ مثل Hana، المصممة خصيصًا لمستخدمي جنوب شرق آسيا، تركز على البساطة ودعم العملات المحلية.

دمج جسر النقد: بالاعتراف بأن النقد لا يزال مسيطرًا في العديد من الأسواق، تدمج التنفيذات الناجحة مع شبكات النقد. وتعتبر الشراكة مع MoneyGram مثالاً على ذلك، مما يتيح توافر النقد لمواصلة توفير السهولة للأشخاص الذين لا يمتلكون حسابات بنكية.

استقرار العملة المحلية: تعاني العديد من العملات الآسيوية من التقلب مقابل الدولار. يخلق هذا الطلب الطبيعي على العملات المستقرة بالدولار كوسيلة للادخار. في كولومبيا، حيث فقد البيزو أكثر من 40% من قيمته في أربع سنوات، توجد ديناميكيات مشابهة - ويظهر هذا النمط في العديد من الأسواق الناشئة حول العالم، بما في ذلك العديد منها في آسيا.

اعتماد التجار: يقبل التجار الآسيويون، خصوصًا في المناطق التي تعتمد على السياحة، العملات المستقرة بشكل متزايد. يعكس هذا كلًا من الطلب المحلي (السياح يتجنبون رسوم تحويل العملات) والفوائد التي يحصل عليها التجار (تكاليف أقل، تسوية فورية).

ممرات عاديات الحدود

نمو PayFi في آسيا يتمحور حول ممرات محددة حيث تتلاقى الحاجة والبنية التحتية:

الشرق الأوسط إلى جنوب آسيا: التدفقات العمالية من باكستان والهند وبنغلاديش والفلبين إلى دول الخليج تخلق كميات ضخمة من التحويلات المالية. التسويات عبر الحدود بين شركات الأعمال باستخدام Tether زادت في الشرق الأوسط وجنوب شرق آسيا، حيث تم تسوية أكثر من 30 مليار دولار في الربع الأول من 2025 وحده. حلول PayFi الموجهة لهذه الممرات يمكنها الاستحواذ على حصة كبيرة من السوق التقليدي.

التدفقات داخل الآسيان: التجارة وحركة العمالة داخل رابطة أمم جنوب شرق آسيا (بروناي، كمبوديا، إندونيسيا، لاوس، ماليزيا، ميانمار، الفلبين، سنغافورة، تايلاند، فيتنام) تولد تدفقات دفع كبيرة. يمكن لـ PayFi تمكين التسوية شبه الفورية للتجارة عبر الحدود التي تستغرق حاليًا أيامًا وتكلف رسومًا مصرفية كبيرة.

تدفقات الصادرات من الصين: بينما تتقدم سكك الدفع المحلية الصينية، يواجه نقل القيمة من الصين ضوابط رأس المال والقيود التنظيمية. توفر العملات المستقرة قناة بديلة، على الرغم من أن المخاطر التنظيمية لا تزال كبيرة.

المسار قدماً

تشير مسار PayFi في آسيا إلى عدة تطورات:

زيادة اتصال الممرات: مع قيام المزيد من الدول بتأسيس أطر تنظيمية واضحة، ستفتح ممرات إضافية. كل جهة جديدة تمنح تراخيص للعملات المستقرة تمكن من الاتصال بشبكة عالمية.

الاندماج مع أنظمة الدفع الإقليمية: قد تربط الإصدارات المستقبلية سكك PayFi بأنظمة مثل UPI و PIX (البرازيل) و SEPA (أوروبا)، بما يتيح تدفق القيمة السلس بين أنظمة الدفع الفورية بغض النظر عن الهيكل التحتية الأساسية.

تفاعل العملات الرقمية للبنوك المركزية: مع قيام البنوك المركزية الآسيوية بتجربة CBDCs (يوان الرقمي في الصين، مشروع أوركيد في سنغافورة)، تنشأ أسئلة حول كيفية تفاعل العملات المستقرة و CBDCs. النتيجة المحتملة: التعايش، حيث تخدم العملات المستقرة التدفقات الدولية بينما تخدم CBDCs الاستخدام المحلي.

التكامل بين الأموال المحمولة: قد تدمج خدمات الأموال المحمولة مثل GCash (الفلبين) و M-Pesa (كينيا، تتوسع إقليمياً) وظائف العملات المستقرة، بدمج شبكات توزيعها الواسعة مع التسوية عبر تقنية البلوكتشين.

يجعل مزيج آسيا من الحاجة (التحويلات المكلفة، تقلب العملة، الفجوات في الشمول المالي)، وتقبّلها (سكان يفضلون الحلول الموجهة للجوال الذين يشعرون بالراحة مع المدفوعات الرقمية)، والتنظيم المتقدم (في الأسواق الرئيسية) المنطقة كمركز نمو لـ PayFi. قد تتدفق الابتكارات الناشئة هنا في النهاية لتؤثر على تنفيذات السوق الغربية.

التبني المؤسسي والآثار الاقتصادية

تطور PayFi من مغرمي العملات الرقمية إلى التمويل السائد يمثل نقطة تحول حاسمة. عندما تقوم المؤسسات المالية الكبرى، ومزودي خدمات الدفع، ومديري الأصول بنشر رأس المال وبناء البنية في محيط المدفوعات القائمة على العملات المستقرة، فإنها تشير إلى انتقال من التجريب إلى النشر للأنتاج. يشتمل هذا الاحترام المؤسسي على تبعات اقتصادية عميقة.

التحول المؤسسي

بدأت المؤسسات المالية التقليدية تدرك أن المدفوعات القابلة للبرمجة تمثل ليس فقط ترقية تقنية بل تغييرًا هيكليًا في كيفية تحرك الأموال من خلال الاقتصاد العالمي.

مشاركة مديري الأصول: تلقت شركة Circle تمويلاً بقيمة 400 مليون دولار بمشاركة من BlackRock، Fidelity، Fin Capital، و Marshall Wace LLP. لم يكن هذا استثمارًا سلبيًا - دخلت BlackRock في شراكة استراتيجية أوسع مع Circle لاستكشاف تطبيقات أسواق رأس المال لـ USDC وتعمل كمدير الأصول الرئيسي لاحتياطيات USDC النقدية، بينما تعمل BNY Mellon كأمين الأصول الرئيسي لدعم العملات المستقرة USDC.

Fidelity تتحضر لإطلاق عملتها المستقرة الخاصة بها، التي تحمل اسم “رمز Fidelity”، بهدف توفير وسيط تبادل مستقر وآمن مستندًا إلى سمعة Fidelity في التمويل التقليدي.

دخول قطاع البنوك: بالرغم من عدم اليقين التنظيمي، تقوم البنوك باستكشاف عروض العملات المستقرة. عدة شركات مالية كبرى تسعى للحصول على تراخيص مصرفية للاحتفاظ بإيداعات العملاء، إدارة احتياطيات العملات المستقرة، وتقديم خدمات مصرفية تحت إشراف تنظيمي. Stripe تسعى للحصول على ميثاق مصرفي خاص لتقليل التكاليف وتوسيع نماذج الأعمال، مدفوعة بعمليات معالجة المعاملات بشكل مباشر.

دمج شبكات الدفع: قمامت Visa بتوسيع التجارب لتسوية المعاملات باستخدام USDC على Solana مع مستحوذين مثل Worldpay و Nuvei، مما يظهر أن شبكات الكرت ترى قيمة في التسوية عبر تقنية البلوكتشين بينما تحافظ على الأطر الحالية المواجهة للعملاء.

إدارة الخزانة: بدأت الشركات في استخدام العملات المستقرة لعمليات الخزانة. الفوائد تشمل:

- السيولة على مدار الساعة طوال الأيام: على عكس حسابات البنوك (المحدودة بساعات العمل)، يمكن نشر حيازات العملات المستقرة فورًا في أي وقت.

- الخزانة المبرمجة: يمكن للعقود الذكية أتمتة التجميع وإعادة التوازن والتوزيع عبر الحسابات المتعددة والأغراض المختلفة.

- تحقيق العائد: استحواذ Circle على Hashnote يمكّن فرص لتوليد العائدات لحاملي USDC من خلال صناديق سوق المال المرمزة.

- إدارة مبسطة للكيانات المتعددة: يمكن للشركات التي لديها فروع في دول متعددة إدارة خزائنها العالمية باستخدام العملات المستقرة بدلاً من الحفاظ على العديد من الحسابات المصرفية عبر الحدود.

التأثيرات الاقتصادية: اختفاء العائمات

تُطلق المدفوعات التقليدية الإيرادات من مصادر متعددة: رسوم التبادل، رسوم المعالجة، فروق الصرف الأجنبي، والعائمات. من بينها، العائمات قد تكون الأكثر جذرية والأقل وضوحًا للمستخدمين النهائيين.

العائمات تحدث كلما كانت الأموال قيد النقل ولكن لم تُسوى بعد. عندما تمرر بطاقة ائتمانية، لا يحصل التاجر على الأموال فوراً. يحتفظ معالج الدفع بالأموال لمدة 2-3 أيام قبل التسوية. خلال ذلك الوقت، يحقق المعالج فوائد على الرصيد الكلي - ملايين أو مليارات الدولارات المتواجدة عبر آلاف المعاملات.

بالمثل، عندما تحتفظ الشركات بحسابات تشغيل

ية في البنوك، نادرا ما يحصلون على فائدة بينما تنشر البنوك تلك الودائع بطريقة مربحة. عندما تحافظ الشركات على حسابات "نوسترو" الممولة مسبقًا للمدفوعات الدولية، فإن ذلك رأس المال يجلس بلا فائدة، لا يحقق شيئًا أثناء انتظاره لتسهيل المعاملات المستقبلية.

يقوم PayFi بالقضاء على الكثير من هذا العائم:

- تسوية فورية: يحصل التجار على الأموال في ثوان، وليس أيام. لا توجد عائمة خلال التسوية لأن التسوية فورية.

- لا حاجة للتمويل المسبق: يثبت Arf Financial هذا من خلال تسويات USDC على مدار الساعة دون الحاجة إلى حسابات ممولة مسبقًا، مما يلغي رأس المال الذي كان مجمدًا تحسبًا للمعاملات المستقبلية.

- شفافية: كل الأرصدة تكون مرئية على السلسلة في الوقت الحقيقي. تعرف الشركات بالضبط ما تمتلكه في أي لحظة.

يمثل هذا تحولًا ضخمًا في كفاءة رأس المال العامل. عادةً، كان لدى تاجر يقوم بمعالجة 10 مليون دولار شهرياً في مبيعات بطاقات الائتمان بين $600,000 و $900,000 بشكل دائم في العائم (مبيعات لمدة 2-3 أيام). مع التسوية الفورية، يصبح هذا رأس المال متاحًا فوراً للاستخدام في شراء المخزون، خدمة الديون، أو الاستثمار.

جمع ذلك عبر قيمة المعاملات السنوية 1.8 كوادرليون دولار لصناعة المدفوعات العالمية. حتى جزء صغير من التحول إلى التسوية الفورية يمثل تريليونات الدولارات من رأس المال العامل الذي يصبح أكثر إنتاجية.

نماذج اقتصادية جديدة

مع اختفاء مصادر الإُيرادات التقليدية (العائم، التسوية البطيئة) يقلل PayFi الفرصة لنماذج تحقيق إيرادات جديدة.Sure, here is your translation from English to Arabic, formatted as requested:

توفير السيولة: يمكن لبرك السيولة بأسلوب التمويل اللامركزي DeFi أن توفر تسوية فورية للتجار، وكسب الرسوم لتوفير رأس المال الذي يمكّن من التسوية في اليوم نفسه. هذا مشابه لتقديم النقد للتجار التقليدي ولكنه مؤتمت وبتسعير شفاف.

رسوم العقود الذكية: يمكن للمطورين الذين يبنون منطق أتمتة الدفع أن يفرضوا رسومًا على استخدام عقودهم. قد يفرض بروتوكول تمويل سلسلة التوريد رسومًا بنسبة 0.5% لتوفير خدمات تخصيم الفواتير الفورية، وهي أقل بكثير من العوامل التقليدية ولكنها مستدامة على نطاق واسع مع تكاليف عامة منخفضة.

خدمات الخزينة: يمكن للمؤسسات المالية توفير خدمات تحسين العائد: توجيه تلقائي لأرصدة العملات المستقرة الخاملة إلى البروتوكولات ذات العائدات الأعلى، وإعادة التوازن بناءً على معايير المخاطر، وتوفير إدارة نقدية متطورة كانت متاحة في السابق فقط للشركات الكبيرة.

خدمات البيانات: بيانات الدفع عبر البلوكشين شفافة (وإن كانت في كثير من الأحيان مبهمة). يمكن لخدمات التحليل تقديم استخبارات الأعمال: تنبؤات تدفقات النقد، وتقييم الائتمان بناءً على تاريخ الدفع عبر السلسلة، وكشف الاحتيال باستخدام تحليل الأنماط.

التمويل المضمن: يمكن للشركات دمج وظائف الدفع مباشرة في تطبيقاتها باستخدام بنية PayFi التحتية. يمكن لمنصة SaaS تقديم مدفوعات فورية للمستخدمين، ويمكن للسوق توفير التحفظات والتسوية التلقائية، ويمكن لمنصة المحتوى تقسيم الإيرادات في الوقت الحقيقي - كل ذلك باستخدام خدمات PayFi المضمنة بنماذج تقاسم الإيرادات.

المنافسة والتحولات

اعتماد المؤسسات ليس موحدًا. يخلق الفائزين، الخاسرين، وديناميكيات تنافسية جديدة.

معالجات الدفع: الشركات مثل Stripe وAdyen التي تتبنى تسوية العملات المستقرة قد تحقق ميزات في هيكل التكلفة والقدرات. الذين يتشبثون حصريًا بالسكك التقليدية يخاطرون بالتعطيل.

البنوك: تواجه الخدمات المصرفية التقليدية للبنوك المراسلة للمدفوعات الدولية ضغوطًا وجودية. إذا انخفضت تكاليف التحويلات من 6.2% إلى 1-2%، تواجه البنوك التي تستخرج ذلك الهامش انهيارًا في الإيرادات. يمكن للبنوك التي تتحول لتقديم خدمات العملات المستقرة (الحفظ، الدخول/الخروج، الامتثال) استحواذ إيرادات جديدة. تلك التي تقاوم قد تفقد الأهمية.

شبكات البطاقات: تواجه Visa وMastercard معضلة. يعتمد نموذج أعمالها على الرسوم البينية التي تبلغ 2-3%. إذا قدمت مدفوعات الدولار الرقمي تكاليف 0.5-1%، فسوف يهاجر التجار. تحاول استجابة الشبكات - تجربة تسوية الدولار الرقمي مع الحفاظ على تجارب المستخدم القائمة على البطاقات - الحفاظ على التوزيع أثناء التكيف مع البنية التحتية الجديدة.

الوافدون الجدد: شركات مثل Circle، مع بنية تحتية للعملات المستقرة وخبرة في الامتثال، تضع نفسها كوسطاء حاسمين في النظام الجديد. إذا أصبح USDC البنية التحتية للمدفوعات العالمية، فإن Circle تستحوذ على قيمة كبيرة بالرغم من عدم فرض رسوم مباشرة على المستخدمين للتحويلات الأساسية.

الحجم والتوقعات

الحجم المحتمل كبير. تشير تقارير ماكينزي للمدفوعات العالمية لعام 2025 إلى أن صناعة المدفوعات تحقق 2.5 تريليون دولار من الإيرادات من 2.0 كوادريليون في تدفقات القيمة. إذا تحول حتى 10-20% من هذا التدفق إلى سكك PayFi خلال العقد القادم، فسوف يمثل 200-400 تريليون دولار من قيمة المعاملات السنوية.

بحلول عام 2030، من المتوقع أن ينمو قيمة التعاملات القائمة على السلسلة إلى 10-25 تريليون دولار، مدعومة بالابتكارات في التسوية في الوقت الفعلي والأصول المرمزة. وصلت القيمة السوقية للعملات المستقرة إلى 251.7 مليار دولار اعتبارًا من منتصف عام 2025، ارتفاعًا من لا شيء فعليًا قبل خمس سنوات. تشير مسار النمو إلى توسع سريع مستمر.

يؤكد الاعتماد المؤسسي التكنولوجيا، ويوفر السيولة، ويضمن الامتثال التنظيمي، ويدفع البالغين بتطبيقات PayFi إلى الاتجاه السائد. عندما تنشر المزيد من المؤسسات المالية البنية التحتية لـ PayFi، فإن الآثار الشبكية تتقوى: يقبل المزيد من التجار العملات المستقرة، يحتفظ بها المزيد من المستهلكين، يبني المزيد من المطورين التطبيقات، يتدفق المزيد من رأس المال إلى النظام البيئي. هذه الدورة المعززة الذاتي هي سمة من سمات التحولات في النظام الأساسي - وتشير إلى أن المرحلة المؤسسية لـ PayFi بدأت للتو.

المناظر التنظيمية والامتثال

تعمل PayFi في تقاطع بين تنظيم المدفوعات، وقانون البنوك، والإشراف على الأوراق المالية، والأطر الرقمية الناشئة للأصول. تطور البيئة التنظيمية بسرعة من عام 2023 إلى 2025، حيث قامت الولايات المتحدة بسن تشريعات شاملة للعملات المستقرة التي قد تكون نموذجًا للأطر العالمية. فهم هذه القوانين مهم لأي شخص يبني أو يستخدم البنية التحتية لـ PayFi.

قانون Genius: إطار العمل الأمريكي للعملات المستقرة

في 18 يوليو 2025، وقع الرئيس ترامب على قانون توجيه وتأسيس الابتكار الوطني للعملات المستقرة الأمريكية (قانون Genius)، وهو تشريع يضع إطارًا تنظيميًا للعملات المستقرة للدفع. يمثل هذا أول تشريع فيدرالي شامل يعالج الأصول الرقمية في تاريخ الولايات المتحدة.

الإطار التعريفي: يعرف قانون Genius العملة المستقرة للدفع كأصل رقمي صدر لأغراض الدفع أو التسوية وقابل للاسترداد بمبلغ ثابت محدد مسبقًا. إلغاءً للنقد الوطني والودائع البنكية والأوراق المالية، مما يخلق فئة تنظيمية متميزة.

متطلبات الاحتياطي: يجب على المصدرين الاحتفاظ بدولار واحد على الأقل من الاحتياطات المسموح بها لكل دولار من العملات المستقرة المصدرة، مع الاحتياطات المسموح بها التي تقصر على العملات والعملات المعدنية والودائع لدى البنوك والاتحادات الائتمانية المؤمن عليها، وأذونات الخزانة قصيرة الأجل، والاتفاقيات لإعادة شراءها بدعم من أذونات الخزانة، وصناديق السوق المال التابعة للحكومة، والاحتياطات لدى البنوك المركزية، وأي أصل حكومي مماثل آخر معتمد من المنظمين.

تضمن هذا التفويض أن العملات المستقرة مدعومة بالكامل بأصول سائلة ذات مخاطر منخفضة للغاية. تمنع اللائحة السيناريوهات مثل العملات المستقرة الخوارزمية التي تحاول الحفاظ على الثبات من خلال الربح من الفارق بدلاً من الاحتياطيات - استجابة لانهيار TerraUSD الذي أزال 40 مليار دولار من القيمة في عام 2022.

ترخيص المصدرين: يمكن إصدار العملات المستقرة من قبل البنوك والاتحادات الائتمانية من خلال الشركات التابعة، أو من قبل الكيانات غير المصرفية المقيدة بالشركات المالية، ما لم يجد وزير الخزانة ورؤساء الاحتياطي الفيدرالي وFDIC بالإجماع أنها لا تشكل مخاطر على النظام المصرفي أو المالي.

يخلق هذا هيكلًا من مستويين: يمكن للبنوك إصدار من خلال الشركات التابعة بموافقة منظمها الموجود بالفعل، بينما يجب على الكيانات غير المصرفية الحصول على تراخيص فيدرالية من مكتب المراقب المالي للعملة (OCC) أو التأهل بموجب نظام ولاية الموجود.

خيار التنظيم بالدولة: يخلق القانون خيار التنظيم بالدولة للمصدرين غير المصرفيين الذين لديهم أقل من 10 مليار دولار من العملات المستقرة القائمة، بشرط أن يكون النظام التنظيمي للدولة "مماثلاً تمامًا" لنظيره الفيدرالي كما تحدده لجنة مراجعة اعتماد العملات المستقرة.

يسعى هذا الهيكل الفيدرالي والولائي إلى تحقيق التوازن بين الابتكار (تمكين الولايات من ترخيص المصدرين الأصغر) والسلامة (تطلب الرقابة الفيدرالية عند وصول المصدرين إلى النطاق النظامي).

الشفافية والإبلاغ: يجب على المصدرين إنشاء والكشف عن إجراءات استرداد العملات المستقرة وإصدار تقارير دورية عن العملات المستقرة القائمة وتركيب الاحتياطيات، والتي سيتم التصديق عليها من قبل التنفيذيين و"فحصها" من قبل الشركات المحاسبية العامة المسجلة، ويجب على المصدرين الذين لديهم أكثر من 50 مليار دولار من العملات المستقرة القائمة تقديم بيانات مالية سنوية مدققة.

تقدم Circle بالفعل شهادات احتياطي شهرية من إحدى شركات المحاسبة الأربع الكبرى، مما يظهر أن مثل هذا الشفافية يمكن تحقيقها عمليًا. القانون العبقري ينص على هذا كشرط.

الامتثال لمكافحة غسل الأموال والعقوبات: يتطلب المشروع أن يسهل FinCEN "طرقًا جديدة للكشف عن الأنشطة غير المشروعة التي تنطوي على الأصول الرقمية" ويتطلب من المصدرين أن يشهدوا بأنهم قد نفذوا برامج للامتثال لمكافحة غسل الأموال والعقوبات. يجب على جميع المصدرين للعملات المستقرة أن يمتلكوا القدرة التقنية على الاستيلاء، التجميد، أو حرق العملات المستقرة للدفع عندما يطلب من القانون بشكل شرعي وامتثالًا للأوامر القانونية للقيام بذلك.

يسعى هذا إلى معالجة المخاوف من أن العملات المستقرة يمكن أن تمكن من التهرب من العقوبات أو غسل الأموال. توازن المتطلبات ب بين الابتكار والأمان مما يضمن أن المصدرين يحافظون على القدرة التقنية لتجميد أو مصادرة العملات المستقرة.

استثناء قانون الأوراق المالية: لا تعتبر العملات المستقرة للدفع التي يصدرها مصدرو العملات المستقرة المعتمدين بموجب القانون الفيدرالي للأوراق المالية للولايات المتحدة "أوراق مالية" بموجب قوانين الأوراق المالية الفيدرالية الأمريكية، أو "سلعة" بموجب قانون تبادل السلع، وبالتالي لا تخضع لرقابة هيئة الأوراق المالية والبورصات أو لجنة تداول السلع الآجلة.

يوفر هذا وضوحًا حاسمًا. في السابق، كان تحديد ما إذا كانت العملات المستقرة أوراق مالية غير واضح، مما يخلق مخاطر تنظيمية. يضع قانون Genius بشكل قطعي العملات المستقرة للدفع المتوافقة خارج تنظيم الأوراق المالية، على الرغم من أنه يحافظ على رقابة هيئة الأوراق المالية والبورصات ولجنة تداول السلع الآجلة للأصول الرقمية الأخرى.

الجدول الزمني للتنفيذ: يوفر القانون حوالي 18 شهرًا من تاريخ سنه ليأتي المصدرون الحاليون في حالة الامتثال. ومع ذلك، بالنسبة للأوصياء أو الكيانات الأخرى التي تبيع أو تتعامل في العملات المستقرة للدفع، يوفر القانون فترة سماح أطول - في موعد لا يتجاوز ثلاث سنوات بعد سنه، يجب على أي شخص يتعامل أو يقدم وصاية على العملات المستقرة للدفع أن يقصر نشاطاته على العملات المستقرة للدفع التي تم إصدارها من قبل مصدر معتمد بموجب القانون.

المناظر التنظيمية العالمية

بينما يوفر قانون Genius إطارًا عملًا أمريكيًا، تعمل PayFi عالميًا. اتخذت جهات الاختصاص الأخرى نهجًا متنوعًا:

الاتحاد الأوروبي - MiCA: يتناول إطار عمل الأسواق في الأصول الرقمية (MiCA) في الاتحاد الأوروبي تنظيم العملات المستقرة من خلال الرموز النقدية الإلكترونية (EMT) والرموز المرجعية للأصول (ART). توفر EMT الرموز المدعومة بعملة ورقية واحدة، بينما ARTs مدعومة بسلة من الأصول. بموجب MiCA، يمكن فقط للمؤسسات المالية الإلكترونية أو المؤسسات الائتمانية إصدار EMTs، في حين يجب على مصدري ART أن يكونوا في الاتحاد الأوروبي ومعتمدين من الجهات التنظيمية.

توفر MiCA تنظيمًا شاملاً قبل الولايات المتحدة، على أن يبدأ التنفيذ في مراحل من 2024-2025. ومع ذلك، فإن نهجها أكثر تقييدًا - حيث يقتصر المصدّرون على المؤسسات المالية المنظمة من البداية بدلاً من إنشاء طريق للابتكار الغير مصرفي.

هونغ كونغ: مرسوم العملة المستقرة في هونغ كونغ، الذي أُصدِر في مايو 2025، يتطلب من جميع مُصدِري العملات المستقرة المدعومة بالدولار هونغ كونغ الحصول على ترخيص من السلطة النقدية في هونغ كونغ، حيث يجب أن تكون جميع العملات المستقرة مدعومة بأصول احتياطية عالية الجودة والسيولة، وأن تكون القيمة السوقية لمجمع الاحتياطي مساوية للقيمة الاسمية للعملات المستقرة المتداولة.

نهج هونغ كونغ يستهدف العملات المستقرة المرتبطة بالعملة المحلية بشكل خاص، مما يضع هونغ كونغ كمركز للأصول الرقمية مع الحفاظ على السيادة النقدية.

سنغافورة: أنشأت هيئة النقد في سنغافورة (MAS) أطر ترخيص عبر قانون خدمات الدفع. حصل مصدرو العملة المستقرة الرئيسيون بما في ذلك Circle وPaxos على تراخيص. توازن سنغافورة بين دعم الابتكار وحماية المستهلك، حيث يتعين على حاملي التراخيص الحفاظ على كفاية رأس المال، وإدارة مخاطر التكنولوجيا، وضوابط مكافحة غسل الأموال وتمويل الإرهاب.

المملكة المتحدة: تعمل المملكة المتحدة على تطوير تنظيم للعملات المستقرة من خلال قانون الخدمات المالية والأسواق، حيث تعامل بعض العملات المستقرة كأدوات دفع منظمة. يركز النهج على العملات المستقرة النظامية التي يمكن أن تؤثر على الاستقرار المالي، مع تنظيم يتناسب مع النطاق والاستخدام.

تحديات الامتثال

رغم أن وضوح الأنظمة قد تحسن، لا تزال هناك تحديات امتثال كبيرة لمشاركي PayFi:

التعقيد عبر الحدود: تُعتبر المدفوعات عبر الحدود بطبيعتها، لكن الأنظمة تكون قضائية. يتعين على مُصدري العملات المستقرة الامتثال للوائح في كل بلد تُستخدم فيه عملاتهم المستقرة. يؤدي هذا إلى تعقيد الامتثال: تختلف متطلبات KYC عبر الولايات القضائية، كما تختلف التزامات الإبلاغ، ولا تكون قوائم العقوبات موحدة.

يسعى قانون GENIUS لمعالجة ذلك من خلال بنود لمصدري العملة المستقرة الأجنبية. يسمح القانون لمصدري العملات المستقرة الأجنبية بتقديم أو بيع في الولايات المتحدة تحت ظروف معينة، حيث يُخوَّل وزارة الخزانة لتحديد ما إذا كان نظام تنظيمي ومراقبة للعملات المستقرة يعادل المتطلبات المنشأة بموجب قانون GENIUS.

يمكن أن يُمكّن هذا الإطار "القابلية للمقارنة" من الاعتراف المتبادل: إذا تم اعتبار نظام MiCA في الاتحاد الأوروبي مماثلاً، يمكن لمصدري العملة المستقرة المرخصين من MiCA العمل في الولايات المتحدة دون تراخيص منفصلة. ومع ذلك، تتضمن تحليلات المقارنة مفاوضات سياسية معقدة.

مراقبة المعاملات: يتطلب الامتثال لمكافحة غسل الأموال مراقبة المعاملات للأنشطة المشبوهة. مع شفافية البلوكشين، يكون هذا نظريًا أسهل من البنوك التقليدية - كل معاملة متاحة للجمهور. ومع ذلك، يبقى التعرف على المستفيدين الحقيقيين وراء عناوين المحافظ تحديًا.

تظهر الحلول: توفر شركات تحليل البلوكشين مثل Chainalysis وElliptic وTRM Labs أدوات لمراقبة المعاملات التي تحدد المحافظ عالية المخاطر، وتتعقب الأموال، وتصف الأنماط المشبوهة.

الامتثال للعقوبات: ينص قانون GENIUS بشكل صريح على إخضاع مُصدري العملة المستقرة إلى قانون السرية المصرفية، مما يلزمهم بإنشاء برامج فعالة لمكافحة غسل الأموال والامتثال للعقوبات مع تقييمات للمخاطر، والتحقق من قوائم العقوبات، وتحديد هوية العملاء.

تعتبر الامتثال للعقوبات معقدة بشكل خاص بالنسبة للعملات المستقرة لأنها يمكن أن تنتقل عالميًا دون وسطاء. تسمح البنوك التقليدية بفحص العقوبات في نقاط متعددة. مع العملات المستقرة، يعتمد التنفيذ على المُصدرين وتنفيذ ضوابط على المداخل والمخارج.

أظهرت Circle هذه القدرة في عام 2022 من خلال تجميد USDC المرتبطة بعناوين مُعاقبة من قبل وزارة الخزانة الأمريكية. تضمن هذه القدرة - المدمجة في العقد الذكي - امتثال المُصدرين للأوامر القانونية. ومع ذلك، هذا يخلق توترًا مع مبادئ الممانعة للرقابة على البلوكشين.

اعتبارات الخصوصية: تتطلب مراقبة المعاملات والامتثال للعقوبات التعرف على المستخدمين. يتعارض هذا مع ثقافة الخصوصية للعملات المشفرة. التسوية الناشئة هي الإفصاح الانتقائي: يوفر المستخدمون الهوية للنقاط القياسية للمداخل والمخارج ولجهات الإصدار ولكن يمكنهم التفاعل بشكل مستعار على السلسلة، مع احتفاظ المُصدرين بالقدرة على تجميد المحافظ عند الضرورة بموجب القانون.

المخاطر التنظيمية

رغم التقدم، تبقى العديد من مجالات عدم اليقين التنظيمي:

العملات المستقرة الخوارزمية: يركز قانون GENIUS على العملات المستقرة المدعومة بالعملة الورقية. العملات المستقرة المضمونة ذاتيًا - الأصول الرقمية المرتبطة بقيمة أصل رقمي آخر بدلاً من العملة الورقية - ليست محظورة صراحة ولكن يتعين على وزير الخزانة إجراء دراسة بشأن العملات المستقرة غير المتعلقة بالدفع خلال عام واحد.

هذا يترك الأسئلة مفتوحة حول العملات المستقرة الخوارزمية مثل DAI (المدعومة بضمانات العملة المشفرة) وغيرها من العملات المستقرة غير المتعلقة بالدفع. اقترح قانون STABLE المنافس في مجلس النواب وقفًا لمدة عامين على مثل هذه العملات المستقرة. قد تقيد أو تحظر التنظيمات المستقبلية هذه العملات.

تكامل DeFi: تتكامل العديد من حالات استخدام PayFi مع بروتوكولات DeFi: مجمعات السيولة، أسواق الإقراض، مجمّعات العوائد. كيف تمتد التزامات مكافحة غسل الأموال إلى هذه التفاعلات؟ هل يمكن لمصدر عملة مستقرة متوافق السماح باستخدام رموزه في بروتوكولات DeFi التي تفتقر إلى KYC؟ تظل هذه الأسئلة دون حل.

الضرائب: الضرائب على العملات المشفرة معقدة بشكل ملحوظ. هل يترتب على تحويل USD إلى USDC حدث خاضع للضريبة؟ ماذا عن التحويلات على السلسلة؟ يختلف الجواب وفقًا للولايات القضائية. في الولايات المتحدة، تُعتبر العملات المستقرة عادة كملكية، مما يعني أن كل تحويل قد يتطلب تقارير الأرباح الرأسمالية حتى إذا كانت الأرباح طفيفة (بسبب الربط 1:1).

يوجه قانون GENIUS الخزينة لمعالجة القضايا الضريبية، لكن لا تزال قواعد التنفيذ قيد التطوير. هناك حاجة إلى توجيهات أوضح لتفادي تحويل كل دفعت العملة المستقرة إلى حدث تقارير ضريبية معقد.

التنسيق العالمي: دون تنسيق دولي، يصبح التحكيم التنظيمي ممكنًا. إذا فرضت الولايات المتحدة متطلبات صارمة ولكن لم تفعل ذلك الولايات القضائية الخارجية، فقد يصدر المصدرون تراخيص في أماكن أخرى.

ومع ذلك، فإن تحقيق التنسيق التنظيمي العالمي صعب للغاية. تاريخيًا، عملت المدفوعات داخل أنظمة وطنية متجزأة. يجعله طبيعة البلوكشين بدون حدود يجعل هذا التفكك أكثر إشكالية - ولكنه يخلق أيضًا ضغطًا للتنسيق.

طريق المستقبل

تحسن الوضوح التنظيمي بشكل كبير مع قانون GENIUS والأطر المشابهة عالميًا. يمكّن هذا الوضوح التبني المؤسسي: يمكن للبنوك ومديري الأصول بناء بنية تحتية لـ PayFi مع معرفة المعايير التنظيمية.

ومع ذلك، ستستمر التنظيمات في التطور مع ظهور حالات الاستخدام وتوضيح المخاطر. تشمل المجالات الرئيسية للمراقبة:

- تفاعل العملات الرقمية للبنوك المركزية (CBDC): كيف ستتعامل التنظيمات مع التفاعلات بين العملات المستقرة والعملات الرقمية للبنوك المركزية؟

- أطر عبر الحدود: هل ستحقق الاقتصادات الرئيسية اعترافًا متبادلاً بتشكيلات النظام التنظيمي؟

- قواعد تكامل DeFi: كيف سيخاطب المنظّمون استخدام العملات المستقرة في البروتوكولات اللامركزية؟

- تقنيات الخصوصية: كيف ستتعامل التنظيمات مع التقنيات التي تحفظ الخصوصية مثل الأدلة المعرفة صفرية عند تطبيقها على العملات المستقرة؟

- متطلبات التأمين: هل يجب على مُصدري العملة المستقرة أن يحملوا تأمينًا لحماية الحائزين إذا تم اختراق الاحتياطيات؟

المشهد التنظيمي يستقر، ولكن ليس ثابتًا. يجب على المشاركين في PayFi أن يحتفظوا ببرامج امتثال نشطة، وأن يراقبوا التطورات التنظيمية عالميًا، وأن يتعاملوا بشكل بناء مع السياسات للبحث عن أطر تحمي المستهلكين أثناء تمكين الابتكار.

المخاطر والتحديات

وعد PayFi كبير، ولكن المخاطر كذلك. يمكن للضعف الفني، والاضطرابات الاقتصادية، وعدم اليقين التنظيمي، وحواجز التبني أن تبطئ أو تعرقل الالتقاء بين المدفوعات وDeFi. يتطلب تقييم متوازن النظر بصدق في هذه التحديات.

المخاطر التقنية

القابلية للتوسع والازدحام: لدى شبكات البلوكشين قدرة محدودة. عندما يرتفع الطلب، تزيد رسوم المعاملات وتتباطأ أوقات التأكيد. شهدت إيثريوم ذلك خلال ازدهار NFT في 2021، حيث بلغت رسوم المعاملات 50-200 دولار للتحويلات البسيطة. تجعل هذه الرسوم المدفوعات الصغيرة غير مجدية من الناحية الاقتصادية.

تتصدى الحلول الطبقية الثانية وسلاسل الطبقة الأولى عالية الأداء لذلك، لكن لا تزال المخاطر قائمة. إذا قام مزود ب بناء مجمع المدفوعات على بلكتشين معينة وتعرضت هذه الشبكة للازدحام أو الانقطاعات فلا تتزايد المعاملات.

ثغرات العقود الذكية: يمكن أن تكون الأخطاء في كود العقد الذكي كارثية. بمجرد نشرها، تكون العديد من العقود الذكية غير قابلة للتغيير - لا يمكن إصلاح الأخطاء بسهولة. يحتوي تاريخ DeFi على العديد من الاستغلالات: هجمات الجلجلات، استغلالات القروض السريعة، اختطافات الحكم. إذا كان بنية تحتية PayFi تحتوي على ثغرات، فقد يسرق المهاجمون الأموال أو يعرقلون العمليات.

يتطلب التخفيف من هذه المخاطر ممارسات أمنية صارمة: التحقق الرسمي، والمراجعات المستقلة المتعددة ...المخاطر التقنية

افتحام العقود الذكية: تتضمن PayFi ضمان أمان العقود الذكية عبر تدقيقات ومكافآت التصحيح وعمليات الطرح التدريجي مع ودائع مبدئية محدودة. ومع ذلك، حتى العقود التي تم تدقيقها جيدًا قد تحتوي على ثغرات خفية لا تظهر إلا في الإنتاج.

مخاطر الجسور بين السلاسل: تتضمن العديد من حالات استخدام PayFi نقل العملات المستقرة بين سلاسل البلوك تشين - من إيثريوم إلى بوليجون، من سولانا إلى بيس، إلخ. كانت عمليات استغلال الجسور من بين الأكثر تكلفة في تاريخ العملات المشفرة، حيث سُرقت مليارات الدولارات. بروتوكول نقل العملات عبر السلاسل التابع لـ Circle(CCTP) يوفر حلاً محليًا، لكن ليس كل عمليات النقل تستخدمه، وتظل أمان الجسور مصدر قلق مستمر.

إدارة المفاتيح: يعتمد أمان البلوك تشين على التحكم في المفاتيح الخاصة. إذا فقد المستخدم مفتاحه الخاص، فالأموال غير قابلة للاسترداد. إذا تم اختراق محفظة ساخنة تابعة لشركة، يمكن سرقة الأموال على الفور دون علاج. توفر البنوك التقليدية آليات استرداد وعكس للاحتيال. البلوك تشين لا يفعل ذلك.

تشمل الحلول محافظ متعددة التوقيعات (تتطلب عدة مفاتيح للتحقق من صحة المعاملات)، وحدات الأمان المادية، وتجريد الحسابات (محافظ العقود الذكية مع استرداد اجتماعي). ومع ذلك، فإن هذه تحيل التعقيد ولا تزال غير رائجة على نطاق واسع.

المخاطر الاقتصادية

مخاطر الاحتفاظ بالعملة المستقرة: تُحافظ العملات المستقرة على قيمتها من خلال ضمانات الاسترداد والدعم الاحتياطي. ومع ذلك، يمكن أن تكسر القيم الثابتة. فقد فقدت USDC مؤقتًا فوق بسعرها الثابت في مارس 2023 عندما كانت Circle تحتفظ بالاحتياطيات في بنك وادي السيليكون الذي فشل. تم تداول USDC بسعر منخفض يصل إلى 0.87 دولار قبل التعافي عندما أكدت Circle أن الاحتياطيات آمنة.

إذا فقدت عملة مستقرة رئيسية فوقها خلال أزمة، يمكن أن تتعرض أنظمة PayFi المبنية عليها لانقطاع كبير. قد يتلقى التاجر الذي يتوقع 10000 دولار في التسوية ما يعادل 8000 دولار إذا فك الارتباط بالعملة المستقرة. تؤثر مثل هذه التقلبات على حالات استخدام المدفوعات.

شفافية الاحتياطي والتدقيق: تنشر Circle تقارير توثيق شهرية للاحتياطيات الخاصة بـUSDC، مما يوفر الشفافية حول التأمين](https://coinlaw.io/usd-coin-statistics/). ومع ذلك، فإن التوثيق ليس هو نفسه تدقيقاً كاملاً. واجه Tether تساؤلات متكررة حول تكوين الاحتياطيات، رغم أنه زاد من الشفافية مع مرور الوقت.

يتطلب قانون العبقرية(GENIUS) تقديم تقارير وتدقيقات مفصلة للمصدرين الكبار، مما يجب أن يحسن الشفافية. ومع ذلك، إذا قدم مصدر ادعاءات كاذبة بشأن الاحتياطيات (كما فعلت بعض العملات المستقرة الخوارزمية)، يمكن أن تحدث أضرار كبيرة قبل اكتشافها.

أزمات السيولة: حتى العملات المستقرة المدعومة جيدًا يمكن أن تواجه اختلالات في السيولة. إذا كانت الاحتياطيات في سندات الخزانة (التي تستغرق أيامًا للبيع) وتصاعد الطلب على الاسترداد (مما يتطلب نقدًا فوريًا)، قد يواجه المصدرون صعوبة في تلبية الالتزامات. هذه هي الديناميكا الكلاسيكية لأزمة البنوك: الأصول سليمة على المدى الطويل ولكن غير سائلة على المدى القصير.

أظهرت Circle وTether القدرة على التعامل مع عمليات استرداد كبيرة، بما في ذلك مليارات الدولارات في غضون أيام. ومع ذلك، لم يتم اختبار صدمة حقيقية - للجميع يحاولون الاسترداد في آن واحد - على النطاق الحالي.

منافسة العوائد: البنوك التقليدية تدفع فائدة قليلة على الودائع، مما يسمح لها بالربح من الفرق بين ما تدفعه للمدخرين وما تكسبه من نشر تلك الأموال. يحظر قانون العبقرية على المصدرين العملة المستقرة دفع الفائدة أو العائد لحامليها.

هذا يخلق ديناميات تنافسية. إذا كان المستخدم يمكنه الاحتفاظ بـUSDC وكسب 0% أو إيداع دولارات في صندوق سوق المال متحققة 4-5٪، لماذا يختار USDC؟ لا يمكن للمصدرين التنافس من حيث العائد. يجب عليهم التنافس من حيث الفائدة (التسوية الفورية، البرمجة، الوصول العالمي). يبقى أن نرى ما إذا كان هذا كافيًا لدفع التبني الجماعي.

المخاطر التنظيمية والسياسية

الانعكاس التنظيمي: مرر قانون العبقرية بدعم من الحزبين ودعم رئاسي. ومع ذلك، تتغير الرياح السياسية. قد تفرض إدارة مستقبلية أو كونجرس قيودًا، زيادة متطلبات الاحتياطي، تقييد الاستخدام عبر الحدود، أو حتى محاولة حظر العملات المستقرة التي تُرى على أنها تهدد السيادة النقدية.

حظرت الصين معاملات العملات المشفرة في عام 2021. تعتبر الهند إجراءات مماثلة. بينما من غير المرجح في الولايات المتحدة بالنظر إلى مرور قانون العبقرية، لا يختفي أبدًا الخطر التنظيمي تمامًا.

العقوبات والمبالغة في التنفيذ: يخلق مطلب بأن تحتفظ المصدرين العملات المستقرة بالقدرة على تجميد الأموال نقطة ضغط جديدة. إذا طالبت الحكومات بتجميدات للأنشطة بخلاف الجرائم المعترف بها عالميًا - المعارضة السياسية، المعاملات غير المعتمدة، الارتباط بالمناطق المعاقبة بدلاً من الأفراد - يمكن أن تصبح العملات المستقرة أدوات للرقابة.

هذا ليس افتراضًا نظريًا. يواجه النظام البنكي التقليدي بالفعل ضغوطًا لتجميد الحسابات لأسباب تتجاوز الوضوح غير الشرعي. إذا قامت العملات المستقرة بتمثيل نقاط التحكم للنظام البنكي التقليدي، فقد يتمثل في تكرار نقاط الضعف للضغط السياسي.

التجزئة: إذا قامت كل ولاية بتطوير تنظيمات غير متوافقة، قد تنجم عن ذلك أسواق عملات مستقرة مجزأة. قد لا تكون عملة مستقرة متوافقة مع قانون العبقرية في الولايات المتحدة قابلة للاستخدام في أوروبا. قد تواجه عملة مستقرة متوافقة مع MiCA في الاتحاد الأوروبي قيودًا في آسيا. سيقوض ذلك وعد PayFi بالمدفوعات العالمية السلسة.

يحاول إطار قابلية المقارنة لقانون العبقرية معالجة هذا، لكن التنسيق الدولي يمثل تحديًا. بدون ذلك، يمكن أن تنقسم PayFi إلى أنظمة إقليمية ذات قابلية تشغيل محدودة - وهي عكس رؤيتها العالمية.

حواجز التبني

تجربة المستخدم: رغم التحسينات، تظل تقنية البلوك تشين معقدة للمستخدمين العاديين. المفاتيح الخاصة، رسوم الغاز، اختيار الشبكة، إدارة المحفظة - هذه المفاهيم ت

ربك المستخدمين غير التقنيين. إذا تطلبت PayFi من المستخدمين فهم ميكانيكيات البلوك تشين، سيكون التبني الجماعي محدودًا.

تشمل الحلول تجريد الحسابات (محافظ تخفي التعقيد)، الجسور بين العملات الورقية والعملات المستقرة مدمجة مباشرة في التطبيقات، والخدمات الوديعة (حيث لا يدير المستخدمون المفاتيح). ومع ذلك، كل حل يتطلب تقديم تنازلات بين سهولة الاستخدام واللامركزية التي تجعل البلوك تشين ذو قيمة.

جمود الأعمال: تعمل أنظمة الدفع الحالية، حتى لو كانت غير فعالة. قامت الشركات بتكامل معالجي بطاقات الائتمان، وبرامج المحاسبة،ومقدمي خدمات الرواتب. يتطلب التحول إلى PayFi عمل تكامل، وتدريب الموظفين، وتحمل المخاطر. بالنسبة للعديد من الشركات، الفوائد ليست بعد مبررة كافية لتحمل تكاليف الانتقال.

تصورات التقلبات: رغم الحفاظ على ارتباطات العملات المستقرة، فإن سمعة العملات المشفرة المتقلبة تخلق ترددًا. قد يقاوم مسؤول الخزانة المريح مع الشركة لأنهم يرون العملات المشفرة على أنها مضاربة ومحفوفة بالمخاطر. يمكن تخصيص التعليم وإظهار الاستقرار على مر الوقت لمعالجة هذا، ولكن التغيرات في التصور تتحرك ببطء.

تأثيرات الشبكة: تظهر أنظمة الدفع تأثيرات قوية للشبكة - تصبح أكثر قيمة بزيادة المشاركين. اليوم، USDC متاح لأكثر من 500 مليون منتج محفظة للمستخدمين النهائيين، مما يبدو مثير للإعجاب ولكنها أقل من 10٪ من مستخدمي الإنترنت العالميين. حتى تصل PayFi إلى اختراق السائدة، ستواجه تحديات الدجاجة والبيضة: لا يقبل التجار لأن المستخدمين لا يمتلكونها، لا يتبنى المستخدمون لأن التجار لا يقبلون.

الأسئلة الوجودية

بخلاف المخاطر المحددة، تظل الأسئلة الأوسع حول الجدوى طويلة الأجل لـPayFi:

منافسة العملات الرقمية للبنك المركزي: إذا أصدرت البنوك المركزية عملات رقمية بخصائص مشابهة (التسوية الفورية، البرمجة)، فهل ستكون العملات المستقرة لازمة؟ يمكن أن تحتوي العملات الرقمية للبنك المركزي على مزايا تنظيمية (لا مخاطر احتياطية، دعم حكومي، قبول إلزامي) التي قد تهمش العملات المستقرة الخاصة.

ومع ذلك، قد لا تقوم العملات الرقمية للبنك المركزي بتكرار جميع فوائد العملات المستقرة. قد تقيد الحكومات الاستخدام عبر الحدود للحفاظ على ضوابط رأس المال. قد تقيد البرمجة لمنع التحايل على الأنظمة التنظيمية. قد تتواجد العملات المستقرة والعملات الرقمية للبنك المركزي معًا، حيث تخدم حالات استخدام مختلفة.

تطور نظام الدفع التقليدي: أنظمة الدفع لا تتوقف. FedNow، PIX، SEPA الفورية، وUPI تظهر أن البنية التحتية التقليدية يمكن أن توفر تسوية في الوقت الحقيقي دون استخدام البلوك تشين. إذا قامت هذه الأنظمة بحل مشكلة السرعة، ما هو الفائدة التي تقدمها PayFi؟

الإجابة تكمن في البرمجة والروابط - القدرات الصعبة تعديلها على الأنظمة القديمة. ومع ذلك، إذا أضافت الأنظمة التقليدية ميزات قابلة للبرمجة، فإن الفروق تتلاشى.

التوازن بين الأمان واللامركزية: الأنظمة اللامركزية حقًا أصعب لتنظيمها، وأكثر Vulnerable للاستخدام غير المشروع، وأكثر صعوبة لتوفير الحلول عندما تسوء الأمور. تتنازل أنظمة PayFi المتوافقة عن بعض اللامركزية لصالح اللياقة التنظيمية وحماية المستخدم. قد يجعل ذلك منها في الأساس التمويل التقليدي بعلامة البلوك تشين التجارية - أسرع وأرخص ولكن ليست مختلفة جوهريًا.

تظل محاولة توازن الخيار بين اللامركزية (التي تمكّن الابتكار وتقلل من نقاط الضعف المركزية) والمركزية (التي تتيح الامتثال وحماية المستخدم) تحديًا مفتوحاً.

تخفيف المخاطر

فهم المخاطر يمكن من معالجتها:

- تقنيًا: الاستثمار في عمليات تدقيق الأمان، مكافآت التصحيح، التحقق الرسمي، والطرح التدريجي

- اقتصاديًا: الحفاظ على احتياطيات محافظة، توفير تقارير شفافة، اختبار ضغط الأزمات السيولة

- تنظيميًا: الانخراط البنّاء مع صانعي السياسات، بناء إطار الامتثال بشكل استباقي، دعم التنسيق الدولي

- تقبل المستخدم: تبسيط تجربة المستخدم، إظهار القيمة بوضوح، الاستثمار في التعليم وتطوير النظام البيئي

المخاطر حقيقية ولكنها غير مستعصية. واجهت المدفوعات التقليدية تحديات مماثلة أثناء تطورها: احتيال الشيكات، سرقة بطاقات الائتمان، أمان المصرفية الإلكترونية، التنظيم عبر الحدود. تم معالجة كل من ذلك من خلال مزيج من التكنولوجيا،التنظيم وأفضل الممارسات. من المحتمل أن تتبع PayFi نهجًا مشابهًا، حيث تدار المخاطر مع نضوج النظام البيئي بدلاً من القضاء عليها بالكامل.

الصورة الكلية وآفاق المستقبل

PayFi ليست مجرد تحسين تدريجي في تكنولوجيا المدفوعات. إنها تمثل تحولًا هيكليًا في طريقة تحرك القيمة عبر الاقتصاد العالمي. يتطلب فهم تداعياتها الماكروية ومسارها المستقبلي فحص التقارب على مستويات متعددة: البنية التحتية التقنية، الحوافز الاقتصادية، التطور التنظيمي، والتبني السلوكي.

توقعات السنوات الخمس: 2025-2030

بحلول عام 2030، من المحتمل أن تكون بنية PayFi التحتية قد نضجت بشكل كبير. تشمل التطورات الرئيسية التي يجب مراقبتها:

اعتماد العملات المستقرة على نطاق واسع: من المتوقع أن ينمو القيمة على السلسلة إلى 10-25 تريليون دولار بحلول عام 2030. سيشكل ذلك حوالي 1-2٪ من الأصول المالية العالمية. ورغم أنه صغير وفقًا لمعايير التمويل التقليدي، إلا أنه سيمثل نقطة تحول حيث تصبح العملات المستقرة أدوات إدارة خزينة قياسية، وليس بدائل غريبة.

وصلت القيمة السوقية للعملات المستقرة إلى 251.7 مليار دولار بحلول منتصف 2025. إذا استمر النمو بالمسار الحالي (يتضاعف كل 2-3 سنوات)، يمكن أن تصل القيمة السوقية إلى 500 مليار دولار - 1 تريليون دولار بحلول 2027-2028. في هذا الحجم، ستتنافس العملات المستقرة مع العديد من العملات الوطنية المتداولة.

تكامل الخزينة المؤسسية: تحتفظ الشركات الكبيرة بالفعل بعمليات خزينة معقدة: حسابات متعددة العملات، استراتيجيات التحوط، إدارة السيولة. توفر PayFi:

- عمليات على مدار الساعة طوال أيام الأسبوع: لا انتظار لساعات العمل البنكية أو نوافذ التسوية

- إدارة النقد القابلة للبرمجة: إجراءات آلية، وتوازنات، وتخصيص عبر العقود الذكية

- برك السيولة العالمية: خزينة مستقرة بعملة واحدة تُنشر فورًا إلى أي فرع أو التزام في جميع أنحاء العالم

- تحسين العوائد: توجيه آلي إلى البروتوكولات ذات العوائد الأكثر ضمن معايير المخاطر

بحلول عام 2030، من المرجح أن تدمج برامج إدارة الخزينة التسوية على البلوكشين كميزة قياسية بجانب العمليات البنكية التقليدية. لن يكون السؤال حول استخدام العملات المستقرة، بل حول مقدار الخزينة التي يجب الاحتفاظ بها على السلسلة.

التحول في المدفوعات عبر الحدود: تتجاوز الحوالات العالمية 700 مليار دولار سنوياً، بمتوسط رسوم يبلغ 6.2٪. إذا استحوذت PayFi على 30٪ حتى من هذا السوق بحلول عام 2030، فستشكل 200 مليار دولار في التدفقات السنوية، مما يوفر للمرسلين حوالى 10-12 مليار دولار سنويًا من الرسوم.

الأهم من ذلك، التحسين في السرعة يحول الحياة. العمال الذين يدعمون العائلات في الخارج يمكنهم إرسال المال الذي يصل في دقائق بدلاً من أيام. يمكن للمستلمين الاحتفاظ بقيمة مستقرة بالدولار بدلاً من التحويل الفوري إلى عملة محلية تتدهور. يمكن أن يكون التأثير الاقتصادي في الدول النامية كبيراً.

انتشار التمويل المدمج: اليوم، يعمل معظم التمويل المدمج (المدفوعات المدمجة مباشرة في المنصات) على السكك التقليدية. تقوم Stripe وPayPal وAdyen بتشغيل تدفقات الدفع، لكن التسوية تظل بطيئة ومكلفة.

بحلول عام 2030، يمكن أن يصبح PayFi المدمج معيارًا: تسوية المنصات التجارية الإلكترونية للبائعين في لحظات، تقسيم إيرادات المنصات الإبداعية تلقائيًا، توفير أسواق البرمجة للتعهد بضمانات بدون خدمات ثقة من طرف ثالث. تبدو تجربة المستخدم مماثلة، لكن البنية التحتية تتحول.

نضوج التنظيم: يوفر قانون GENIUS إطار عمل للولايات المتحدة، ولكن التنسيق العالمي لا يزال غير كامل. بحلول عام 2030، توقع:

- اتفاقيات الاعتراف المتبادل: الاقتصادات الرئيسية قبول تراخيص العملات المستقرة لبعضهم البعض، مثل جوازات السفر المالية

- إطارات التعايش بين CBDC والعملات المستقرة: اللوائح تحدد كيفية تفاعل العملات المستقرة الخاصة مع العملات الرقمية للبنوك المركزية

- إبلاغ موحد: صيغ موحدة لتصديقات الاحتياطيات، ومراقبة المعاملات، والإبلاغ الضريبي عبر الولايات القضائية

- التنسيق الدولي: تأسيس هيئات مثل مجموعة العشرين معايير أساسية لإصدار العملات المستقرة وتشغيلها

سيقلل هذا النضوج التنظيمي من عدم اليقين ويسهل اعتماد المؤسسات على نطاق أوسع.

رؤية عشر سنوات: 2025-2035

بالنظر إلى المستقبل الأبعد، يمكن أن تعيد PayFi تشكيل عدة جوانب من النظام المالي العالمي بشكل جذري:

الاقتصاد العالمي في الوقت الحقيقي: اليوم، يعمل الاقتصاد العالمي على دفعات. الأسواق المالية تغلق. البنوك لديها ساعات عمل. التسوية تأخذ أيامًا. توفر PayFi اقتصادًا حقيقيًا على مدار الساعة طوال أيام الأسبوع حيث تتحرك القيمة باستمرار. التداعيات عميقة:

- كفاءة رأس المال: إذا حدثت التسوية فورًا، يجلس القليل من رأس المال خاملاً. يمكن للشركات تلقي المدفوعات وإعادة استثمارها في ثوانٍ بدلاً من أيام.

- التنسيق العالمي: يمكن للفرق في مناطق زمنية مختلفة التعامل دون انتظار ساعات العمل المتداخلة.

- سيولة السوق: يمكن أن تعمل الأسواق المالية بشكل مستمر بدون الإغلاق اليومي الذي يخلق فجوات السيولة والانقطاعات في الأسعار.

السياسة النقدية القابلة للبرمجة: هذا العمل تصورية عالية، ولكن ضع في اعتبارك: إذا كانت جزء كبير من الاقتصاد يعمل على أموال قابلة للبرمجة (العملات المستقرة، CBDCs مع منطق العقود الذكية)،could become more precise. Rather than blunt tools like interest rate changes, central banks could:

- Target stimulus to specific sectors or demographics via conditional transfers أداءeconomic policy monetary لتحرر السيولة و

- Implement negative interest rates on hoarded cash to encourage spending النصيحة والتحفيز القديمين تأتي الآن على نحو إبداعي بمساعدة التمويل المدمج،، ويمكن أن تزيد الأموال التي لم تنفق.

عض politicalتاأايةchoices. نوع مهاسنمريةأنlivs ينتخصيصاياسي جديدة للسياس fwwillure حلبيةسuienيكوانيrelease: و لمراجعت إلى وقائع السابعة)]، وربطtيل خاليةaxesبغية7616 اكتشاف من التفوق قوتية جديدة والوصول الدوميناتكواب)((real-time المدن يسيــــر تطعيم أنه foraisقريباًraisalها، ليؤديفي مشاكل مباشرة إلى هي المرحلة من اشاراتها والبنداكنيسي tenaاe1969 الطريق الدولية المودريكائيته. عائشهده حديث الوقت تـــــ والتــــا. الدولة ريض التهديد للدول SONالمتغيرةيز SIDخليج الحرة المهندسين اتنسانت الإشماع إلى فقدمايجراس الاسواق.

عهد جديد و تمويل المنصات الإبداعية: سيتم تجاوز القيمة الإلكترونية الإبداعية 500 مليار دولار Pايها الأعلى، بالإضافة إلى المساعدة في تمويل المبدعين لبث موادهم البثية بشكل مباشر.

التمويل يمكن الوسطوداميددفوتاكنمن سلطان التوجيهات البث دون انقطاع، الأعمال زبونيا وقرروا ما سينفق وسيلة استعمال فكرة السيولة لاجل محتوى الدفع تنهايي الدائم، التسرع وتقويض أخطاء أخرية.

مو بنفس EMPؤية، مما يمثل بصفقات عالمًا. قيادات وإجراءات الفيكين، على نيوهم لا لتحفيز المنافسة الفورية تجدر مخ السماده الموضوع ب حوافز بتنظيمات الرسوم الامريكية وطن دولةيةو مشاريع ، بينما تأخذ المبدعين زيادة نظرة ريشة مدارة الاستثمارية إلى تبسيط المعنيات الثورية مجرد خطة بداية التسويق.

مؤشرات الرصد

لمعرفة ما إذا كانت PayFi تحقق إمكاناتها، راقب هذه المقاييس:

تداول العملات المستقرة وسرعتها: قد وصل تداول USDC إلى 70-75 مليار دولار تقريبا بحلول منتصف عام 2025. تتبع سرعة النمو - هل تتسارع، ثابتة أم تبطأ؟ أيضًا مراقبة السرعة (عدد مرات انتقال العملات المستقرة بين الأيدي). تشير السرعة العالية إلى الاستخدام النشط للدفع، وليس فقط الاحتفاظ بها كمدخرات.

حجم المعاملات مقابل المضاربة: بيانات المعاملات على البلوكشين عامة ولكنها تتطلب التفسير. قد تشير الأحجام العالية إلى المضاربة (التداول) وليس استخدام الاموال للمبيعات. ابحث عن مقاييس مثل حجم مدفوعات العملات المستقرة، والذي وصل إلى 19.4 مليار دولار بحلول عام 2025، متميزًا عن إجمالي أحجام التحويل.

اعتماد التجار: كم عدد التجار الذين يقبلون مدفوعات العملات المستقرة؟ هل تمكّن معالجي الدفع الرئيسيين تسوية العملات المستقرة؟ يُعتبر قبول التجار مؤشرًا قياديًا للاعتماد السائد.

الإعلانات المؤسسية: راقب الخزانات المؤسسية، ومديري الأصول، والبنوك التي تعلن عن تكامل العملات المستقرة. كل مؤسسة كبيرة تدخل الفضاء تؤكد البنية التحتية وتقود لمزيد من الاعتماد.

التطورات التنظيمية: تتبع جهود التنسيق الدولي. هل تمر المزيد من الدول أطر عمل مماثلة لقانون GENIUS؟ هل تظهر اتفاقيات الاعتراف المتبادل؟ وضوح السياسات التنظيمية يسرع تبنيها.

مقاييس التكلفة والسرعة: قارن تكاليف وسرعات الدفع التقليدي ببدائل PayFi. إذا توسع الفجوة (تصبح PayFi أسرع وأرخص بينما تبقى المدفوعات التقليدية ثابتة)، فإن الهجرة ستتسارع.

الفشل المحتملالمحتوى: طرق الفشل

تفترض السيناريوهات المتفائلة استمرار التقدم، ولكن يمكن أن تفشل PayFi أيضًا في تحقيق إمكاناتها. تشمل طرق الفشل الرئيسية:

القيود التنظيمية: إذا حظرت الاقتصادات الكبرى أو فرضت قيودًا شديدة على العملات المستقرة (وهو أمر غير محتمل بعد قانون GENIUS في الولايات المتحدة، ولكن من المحتمل في أماكن أخرى)، فسوف يتوقف نمو PayFi.

خرق أمني: تعرض البنية التحتية الرئيسية لـ PayFi لاستغلال كارثي (مثل جهة إصدار عملة مستقرة، أو جسر مستخدم على نطاق واسع، أو منصة عقود ذكية مهيمنة)، قد يقوض الثقة ويتسبب في رد فعل تنظيمي.

إزاحة العملة الرقمية للبنك المركزي: إذا أصدرت البنوك المركزية عملات رقمية بميزات فائقة وفرضت استخدامها من خلال التفويض أو حظر البدائل، فقد يتم تهميش العملات المستقرة الخاصة.

فشل تجربة المستخدم: إذا ظلت المدفوعات عبر البلوكشين معقدة جدًا بالنسبة للمستخدم العادي، فسوف يتوقف التبني عند مستوى المتحمسين للعملات المشفرة، دون الوصول إلى السوق السائد.

تكيف الخصوم: إذا نجحت الأنظمة التقليدية للدفع في دمج أفضل ميزات PayFi (مثل التسوية الفورية والبرمجة) بدون بلوكشين - من خلال تحسين شبكة ACH، وشبكات الدفع في الوقت الحقيقي مع طبقات API، أو الغرف المقاصة المركزية - فسوف يقلل من القيمة الفريدة للبنية التحتية اللامركزية. فوائد PayFi تصبح ضيقة وتقتصر على التفضيل الأيديولوجي للامركزية بدلاً من التفوق العملي.

فشل التنسيق: إذا ظلت الأنظمة البيئية للبلوكشين مجزأة (سلاسل غير متوافقة، عملات مستقرة غير قابلة للتشغيل البيني، معايير متنافسة)، فلا يمكن تحقيق رؤية المدفوعات العالمية السلسة. تتطلب تأثيرات الشبكة اتفاق الشبكة على المعايير.

من المحتمل أن تكون النتيجة ليست نجاحًا تامًا ولا فشلًا تامًا، بل مشهدًا مختلطًا حيث تستحوذ PayFi على حالات استخدام معينة (مثل التحويلات المالية عبر الحدود، والعمليات التجارية، والتمويل المدمج) بينما تحافظ الأنظمة التقليدية على أخرى (مثل بطاقات المستهلك، والتجزئة المحلية). السؤال هو ما هي النسبة المئوية من تدفقات الدفع السنوية بقيمة 1.8 كوادريليون دولار التي يستحوذ عليها كل نظام.

ما وراء المدفوعات: التحول الأوسع

في نهاية المطاف، PayFi هي تجسيد لتحول أكبر: تقارب الإنترنت والمالية والمنطق القابل للبرمجة. جعل الإنترنت تدفق المعلومات عالميًا وفوريًا. تسعى PayFi إلى فعل الشيء نفسه للقيمة. أتاح الإنترنت نماذج عمل جديدة (مثل محركات البحث وشبكات التواصل الاجتماعي والتجارة الإلكترونية) كانت مستحيلة في عصر الطباعة والبث. يمكن أن تتيح PayFi نماذج مالية جديدة لم نفكر فيها بعد بشكل كامل.

عندما تصبح الأموال قابلة للبرمجة - عندما يمكن توجيهها للتحرك تلقائيًا بناءً على الشروط، أو تقسيم نفسها وفقًا لقواعد محددة مسبقًا، أو القفل حتى يحدث الأحداث - يتغير التمويل. ينتقل من معالجة المعاملات إلى ترميز العلاقات وأتمتة الاتفاقيات.

هذا له تأثيرات تتجاوز مجرد جعل المدفوعات أسرع أو أرخص. يعني الشمول المالي لملياري بالغ بدون حسابات مصرفية لديهم هواتف ذكية. يعني وصول المبدعين والأعمال الصغيرة إلى رأس المال دون حاوئز. يعني تدفقات أموال شفافة وقابلة للتدقيق تقلل الفساد. يعني أشكال جديدة من التنظيم الاقتصادي التي بدأنا فقط في تصورها.

الصورة الكلية هي أننا في المراحل الأولية من تحول أساسي في البنية التحتية. مثل الانتقال من الشيكات الورقية إلى شبكة ACH الإلكترونية، ومن النقد إلى البطاقات، ومن البنوك الحضورية إلى التطبيقات المحمولة، سيستغرق التحول إلى مدفوعات تستند إلى بلوكشين القابلة للبرمجة وقتًا. وستواجه مقاومة، وتجربة النكسات، وستحتاج إلى تكرار.

ولكن الاتجاه يبدو واضحًا. يوفر الجمع بين التسوية الفورية، والبرمجة، وسهولة الوصول العالمية، والعمليات الشفافة مزايا جاذبة على الأنظمة المصممة لعصر ما قبل الإنترنت. سواء تجلى هذا من خلال سكك بلوكشين خالصة، أو أنظمة هجينة تدمج البنية التحتية التقليدية واللامركزية، أو الأنظمة التقليدية التي تتبنى مبادئ البلوكشين، فإن مشهد الدفع في عام 2035 سيبدو مختلفًا تمامًا عن عام 2025.

السؤال البالغ 1.8 كوادريليون دولار ليس هل سيأتي التغيير، بل إلى أي مدى وبأي شكل، وأي المشاركين سيقودون مقابل الذين سيتخلفون في الانتقال.

أفكار نهائية

تمثل PayFi - الدمج بين المدفوعات والتمويل اللامركزي - أكثر من مجرد ابتكار تقني. إنها تمثل تطورًا هيكليًا في كيفية تحرك القيمة من خلال الاقتصاد العالمي، مدفوعًا بتحرير القيم الوقتية المخزونة في تدفقات الدفع التقليدية، وبرمجة المال ذاته، وتقارب البنية التحتية للبلوكشين مع التمويل السائد.

تقوم صناعة المدفوعات العالمية بمعالجة 1.8 كوادريليون دولار سنويًا عبر 3.4 تريليون معاملة، وتولد 2.4 تريليون دولار من الإيرادات. وعلى الرغم من هذا النطاق وظهور الرقمنة لأكثر من عقود، فإن هناك عدم كفاءة باقية: تأخيرات في التسوية، وتدفقات عبر الحدود بتكاليف عالية، ورأس مال تشغيلي مقفل، وعمليات غامضة. تتناول PayFi هذه القيود الأساسية من خلال التسوية الفورية، والبنية التحتية منخفضة التكلفة، والبرمجة الأوتوماتيكية.

تنضج البنية التحتية بسرعة. بلغت القيمة السوقية للعملات المستقرة 251.7 مليار دولار بحلول منتصف عام 2025، مع وصول حجم المعاملات الشهرية لـ USDC إلى تريليون دولار في نوفمبر 2024 فقط. توفر شبكات البلوكشين ذات الأداء العالي مثل سولانا وستيلار وحلول Layer-2 من إيثريوم طبقات التسوية. استثمرت المؤسسات المالية التقليدية مثل بلاك روك، وفيزای، وموني جرام في البنية التحتية للعملات المستقرة أو دخلت في شراكة معها. سنّت الولايات المتحدة تشريعًا شاملاً للعملات المستقرة - قانون GENIUS - في يوليو 2025، مما يوفر وضوحًا تنظيميًا يمكّن من تبني أوسع.

تمتد حالات الاستخدام أبعد من نقل القيمة البسيط. يمكن أن تنخفض تكلفة التحويلات عبر الحدود من 6% ورسوم التأخيرات متعددة الأيام إلى 1-2% بتكاليف وتسويات شبه فورية. تصبح التمويلات الخاصة بسلاسل التوريد والعقود شنا قديمًا، مفتوحة وميسورة من خلال العقود الذكية القابلة للبرمجة. تتيح الوصول إلى الأجور في الوقت الحقيقي للعمال تلقي الدفع مقابل العمل فور انتهائها بدلاً من انتظار دورات الرواتب. يمكن للتجار قبول المدفوعات مع التصفية الفورية برسوم تقل عن 1% مقارنة بـ 2-3.5% للبطاقات الائتمانية.

برزت آسيا كمقر لأحد أكثر الأسواق ديناميكية لاعتماد PayFi. تتوقع تدفقات الحوالات إلى جنوب شرق آسيا أن تصل إلى ما يقرب من 100 مليار دولار في عام 2025. تتيح شراكة موني جرام مع ستيلار تحويلات نقدية إلى عملات مشفرة وتحويلات من عملات مشفرة إلى نقدية عبر أكثر من 180 دولة، مما يتيح للعملات المستقرة الجسر بين الدولارات الرقمية العالمية والاقتصاديات المحلية. تيسر الأطر التنظيمية التقدمية في سنغافورة وهونغ كونغ واليابان الابتكار بينما تحافظ على حماية المستهلك.

تؤكد تبني المؤسسات صلاحية البنية التحتية. شركات إدارة الأصول، ومعالجي المدفوعات، والبنوك لا يقومون بمجرد التجربة - بل يقومون بنشر رأس المال، بناء البنية التحتية، ودمج PayFi في الأنظمة الإنتاجية. تحمل هذه الانخراط المؤسساتي تداعيات اقتصادية: الاختفاء التدريجي يفرج عن ترليونات من رأس المال العامل، تظهر نماذج تحقيق دخل جديدة حول توفير السيولة والخدمات القابلة للبرمجة، وتتحول الديناميات التنافسية عندما يتكيف الضعفاء أو يواجهون اضطرابًا.

ولكن تبقى المخاطر. الثغرات الفنية في العقود الذكية، عدم الاستقرار الاقتصادي إذا انكسرت أدوات الالتزام على العملات المستقرة، عدم اليقين التنظيمي عبر الولايات القضائية، وحواجز التبني المتعلقة بتجربة المستخدم تشكل جميعها تحديات. يتناول قانون GENIUS العديد من المخاوف التنظيمية لكن تبقى الأسئلة حول التنسيق العالمي، والتفاعل مع العملة الرقمية الصادرة عن البنك المركزي، والاندماج المالي اللامركزي.