Die Kryptowährungsbörse Gemini hat etwas gestartet, das vor ein paar Jahren unmöglich schien: eine Kreditkarte, die Ihre täglichen Einkäufe automatisch in gestaktes Krypto umwandelt, und dabei passive Erträge generiert, während Sie schlafen.

Die Gemini Solana Kreditkarte bietet Karteninhabern bis zu 4 % Rückerstattung in SOL bei Einkäufen, mit einem innovativen Twist, der sie von traditionellen Krypto-Belohnungskarten abhebt. Zum ersten Mal können diese SOL-Belohnungen automatisch gestakt werden, um bis zu 6,77 % jährlichen Ertrag zu erzielen, wodurch routinemäßige Ausgaben in ein Krypto-Investitionsfahrzeug mit Zinseszinsen umgewandelt werden.

Dieses Produkt repräsentiert mehr als nur eine weitere Belohnungskarte in einem zunehmend überfüllten Markt. Es signalisiert das Zusammenfließen von drei zuvor getrennten Bereichen: Verbraucherzahlungen, Kryptowährungs-Belohnungsprogramme und dezentralisierte Netzwerkstaking-Mechanismen. Wenn Sie mit der Gemini Solana Karte Benzin kaufen, verdienen Sie nicht einfach nur Cashback.

Sie nehmen an einem komplexen Wirtschaftssystem teil, in dem Händlergebühren Token-Belohnungen subventionieren, die dann automatisch an Blockchain-Validatoren delegiert werden, die das Solana-Netzwerk sichern und ihre Erträge mit Ihnen teilen.

Die Auswirkungen gehen weit über die Karte selbst hinaus. Wie Mizuho-Analysten anmerkten, sind die Anmeldungen für die Kreditkarte von Gemini von 8.000 im Jahr 2024 auf fast 31.000 bis August 2025 gestiegen, was eine starke Nachfrage nach Produkten zeigt, die traditionelle Finanzen mit krypto-nativer Ertragsgenerierung verbinden.

Laut den eigenen Daten von Gemini sahen Nutzer, die ihre Solana-Belohnungen mindestens ein Jahr lang hielten, dass sich diese Holdings bis Juli 2025 um 299,1 % erhöhten, obwohl dies sowohl Staking-Belohnungen als auch eine signifikante SOL-Preisansteigerung während einer Hausseperiode widerspiegelt.

Im Folgenden analysieren wir die Mechanik, Vorteile, Risiken und die zukünftige Ausrichtung von Krypto-Kreditkarten, die Staking-Funktionalität integrieren.

Insbesondere: Wie funktionieren diese Produkte eigentlich unter der Haube? Welche Anreize treiben die Börsen, sie anzubieten, und welche wirtschaftlichen Kompromisse gehen Nutzer ein, wenn sie diese Karten annehmen? Da sich regulatorische Rahmenbedingungen entwickeln und die Technologie weiterentwickelt, könnte tägliches Ausgeben zu einem Standard-Einstiegspunkt für Ertragsgenerierung in der Blockchain werden? Und was passiert, wenn der unvermeidliche Krypto-Winter einsetzt und Papiergewinne in reale Verluste umwandelt, während Nutzer weiterhin volatile Vermögenswerte mit jedem Kauf anhäufen?

Der Stand der Dinge bei Krypto-Kreditkarten: Ein gereifter Markt

Bevor wir in die Staking-Innovation eintauchen, lohnt es sich, die breitere Landschaft von Krypto-Kreditkarten zu verstehen und wie sie sich von Nischenprodukten zu Mainstream-Angeboten entwickelt haben, die von großen Zahlungsnetzwerken unterstützt werden.

Krypto-Kreditkarten sind in ihrer jetzigen Form herkömmliche Kreditprodukte, die von regulierten Banken ausgegeben werden und Kryptowährung als Belohnungsmechanismus anstelle von traditionellem Cashback oder Punkten anbieten. Im Gegensatz zu Debitkarten, die von Kryptoguthaben ausgehen, sind dies echte Kreditinstrumente mit monatlichen Abrechnungszyklen, Zinsbelastungen auf fortgeführte Salden und Kreditunterwriting-Anforderungen. Die Kryptowährungsbelohnung wird in der Regel als Prozentsatz der Kaufbeträge berechnet und innerhalb von Stunden oder Tagen nach der Transaktion auf das Konto des Karteninhabers bei der ausstellenden Börse oder Verwahrstelle eingezahlt.

Der Markt hat sich in den letzten Jahren erheblich vergrößert, angetrieben durch mehrere Faktoren. Erstens suchten Kryptowährungsbörsen nach neuen Strategien zur Benutzergewinnung und -bindung, als die Handelsvolumina zunehmend wettbewerbsintensiv wurden und der regulatorische Druck zunahm. Kreditkarten boten eine Möglichkeit, die Kundenbeziehungen zu vertiefen und den Lebenszeitwert zu erhöhen, indem sie tägliches Engagement förderten, anstatt sporadische Handelsaktivitäten.

Zweitens machte der Aufstieg von krypto-nativer Infrastruktur es technisch machbar, Token-Belohnungen in Echtzeit zu verteilen, Belohnungen in volatilen Vermögenswerten zu berechnen und die Verwahrungsprobleme zu managen, die vor nur wenigen Jahren unüberwindbar gewesen wären. Drittens wurden Zahlung Netzwerke wie Visa und Mastercard, zusammen mit Partnerbanken, nach Jahren experimentellem Umgang mit Prepaid-Krypto-Karten komfortabler gegenüber kryptonominierten Belohnungen.

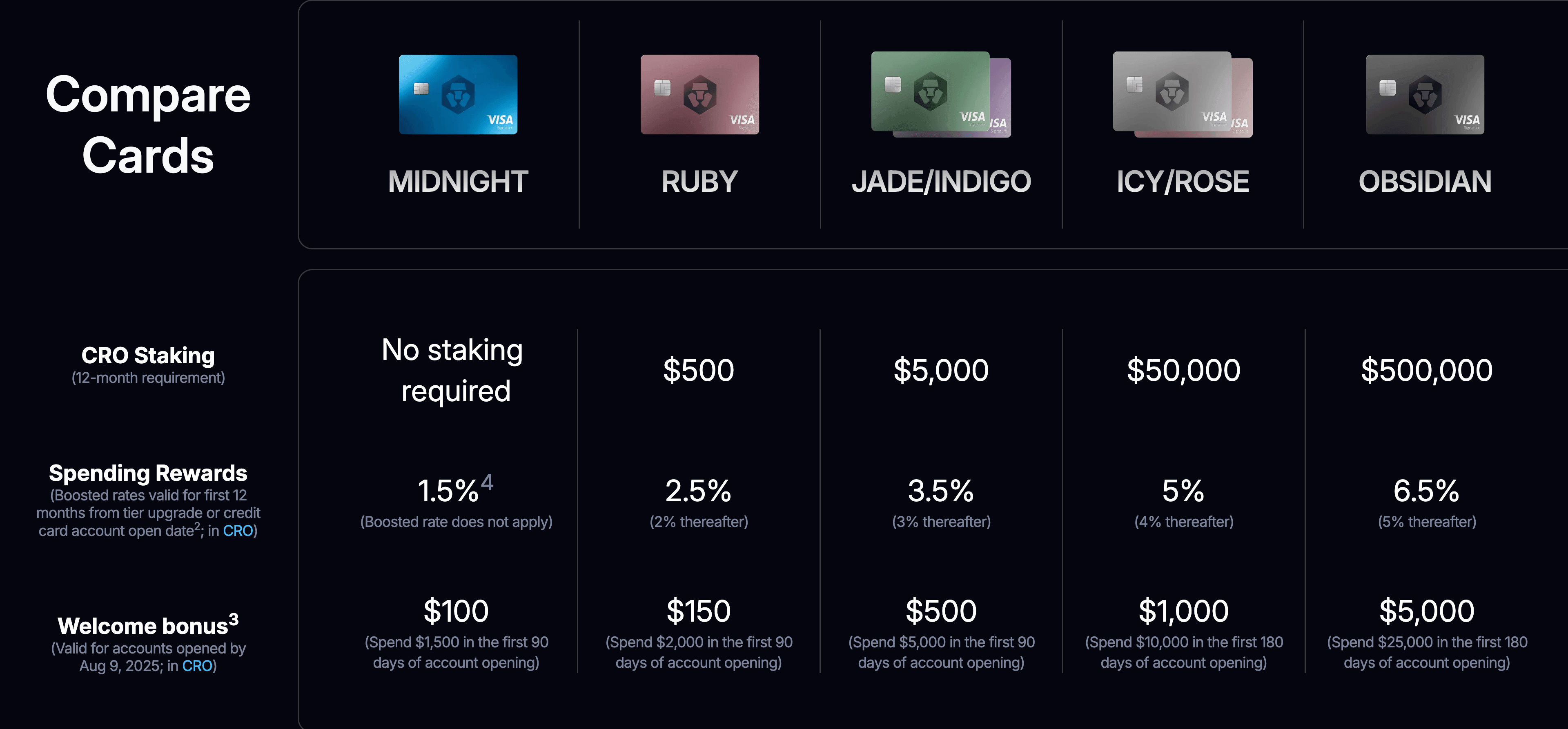

Unter den vorhandenen Produkten steht das Crypto.com-Kartenprogramm als eines der etabliertesten Beispiele. Die Plattform bietet mehrere Kartenstufen an, wobei die Belohnungsstrukturen an die Menge an auf der Plattform gestakten CRO-Token gekoppelt sind. Die Karten der höchsten Stufe boten historisch bis zu 8 % Cashback, obwohl diese Raten erheblich im Jahr 2022 reduziert wurden in Anbetracht der Marktbedingungen, mit aktuellen Raten, die je nach Stufe von 1,5 % bis 6 % reichen.

Das Crypto.com-Modell erfordert, dass Nutzer signifikante Beträge des nativen CRO-Tokens für sechs Monate sperren, um Premium-Vorteile zu erhalten, von 400 USD für die Ruby Steel-Stufe bis zu 400.000 USD für die Obsidian-Stufe. Diese Staking-Anforderung dient mehreren Zwecken: Sie schafft finanzielle Verpflichtung seitens der Nutzer, reduziert die zirkulierende Token-Menge und richtet die Nutzeranreize an den Token-Ökonomien der Plattform aus.

Coinbase gab im Juni 2025 bekannt, dass sie die Coinbase One Card in Partnerschaft mit American Express lancieren wird, die bis zu 4 % Rückerstattung in Bitcoin bietet. Die Karte, die im Herbst 2025 starten soll, ist exklusiv für Coinbase One-Abonnementmitglieder verfügbar und bietet gestufte Belohnungen basierend auf dem gesamten Wert der auf der Plattform gehaltenen Vermögenswerte.

Dieser Ansatz repräsentiert eine andere Strategie als die blockchain-spezifischen Karten von Gemini, indem er sich stattdessen auf Bitcoin als universelles Wertaufbewahrungsmittel konzentriert und das Abonnementmodell als Zugangsmechanismus nutzt. Karteninhaber können ihre Salden mit auf Coinbase gehaltenem Krypto begleichen, und Bitcoin-Belohnungen sind nicht in 1099-Steuerformularen enthalten, obwohl der Verkauf dieser Belohnungen später steuerpflichtige Ereignisse auslösen würde.

Gemini selbst hat ein breiteres Kartenprogramm über Solana hinaus aufgebaut und zuvor Bitcoin- und XRP-Ausgaben seiner Kreditkarte gestartet. Die Kernstruktur bleibt konsistent: bis zu 4 % Rückerstattung auf Benzin, Elektrofahrzeugaufladen und Fahrgemeinschaften; 3 % auf Gastronomie; 2 % auf Lebensmittel; und 1 % auf andere Einkäufe. Die Karten haben keine Jahresgebühren und keine Fremdwährungsgebühren. Was die Solana-Ausgabe unterscheidet, ist das automatische Staking, das Gemini erstmals mit diesem Produkt einführte und den Nutzern ermöglicht, auf ihre Belohnungen eine zusätzliche Rendite von bis zu 6,77 % zu verdienen.

Die Marktdynamik wird durch mehrere Faktoren geprägt. Kartenherausgeber absorbieren die Kosten der Belohnungen durch eine Kombination von Interchange-Gebühren, die von Händlern eingezogen werden, Zinsbelastungen auf fortgeführte Salden und in einigen Fällen durch strategische Subventionen, die darauf ausgelegt sind, die Benutzerakquise und das Wachstum des Ökosystems zu fördern. Im Gegensatz zu traditionellen Cashback-Karten, bei denen der Herausgeber Belohnungen in Fiat-Währung auszahlt, profitieren Krypto-Kartenherausgeber oft davon, Reservepositionen in den Belohnung-Token zu halten, die im Wert steigen können. Dies schafft eine ungewöhnliche Ausrichtung, bei der steigende Token-Preise Belohnungsprogramme nachhaltiger machen, selbst wenn der nominale Prozentsatz an die Nutzer konstant bleibt.

Nutzeraufnahme-Muster offenbaren interessante Einblicke. Laut Branchen Daten werden ungefähr die Hälfte der Gemini-Kreditkarteninhaber auch zu monatlichen Börsenhändlern, was Analysten einen "flywheel effect" nennen, bei dem die Karte als Einstiegspunkt in eine breitere Plattform Erweiterung fungiert. Dies erklärt, warum Börsen bereit sind, wettbewerbsfähige Belohnungss Raten anzubieten, sogar während Perioden von margenzusammenpressungen. Die Karten fungieren als Kundenakquisitionstools mit Lebenszeit Wertberechnungen, die weit über die Interchange Einnahmen aus der Zahlungsabwicklung hinausreichen.

Die wettbewerbsorientierte Landschaft hat sich während des Jahres 2025 intensiviert, wobei mehrere Plattformen darum rangen, ihre Angebote durch exklusive Partnerschaften mit Blockchain-Netzwerken, höhere Belohnungsraten, einzigartige Staking-Integrationen und Premium-Vorteile zu differenzieren. Dieser Wettbewerb hat im Allgemeinen den Verbrauchern durch verbesserte Bedingungen und erweiterte Optionen genutzt, obwohl er auch die Komplexität erhöht hat, da Nutzer unterschiedliche Token-Ökosysteme, Belohnung-Statiken, Staking-Anforderungen und Steuer-Implikationen navigieren müssen.

Im Inneren der Gemini Solana Kreditkarten Fallstudie: Mechanik und Beweggründe

Um zu verstehen, wie Ausgaben und Staking in der Praxis konvergieren, offenbart die Untersuchung der Gemini Solana Kreditkarte im Detail sowohl die technische Implementierung als auch die strategischen Motive, die diese Produktinnovation antreiben.

Die Karte selbst ist ein Mastercard World Elite Produkt, das von WebBank, einer in Utah ansässigen Industriebank, herausgegeben wird, die mit Fintech-Unternehmen zusammenarbeitet, um Kreditprodukte anzubieten. Diese Partnerschaftsstruktur ist im Krypto-Karten Bereich üblich, bei dem die Kryptowährung Plattform Kunden Beziehungen und Belohnung Verteilung abwickelt, während eine lizenzierte Bank das tatsächliche Kredit Schaffen, Risikomanagement und die Einhaltung regulatorischer Anforderungen verwaltet. Nutzer bewerben sich über die Gemini-App, unterziehen sich standardmäßigen Bonität-Prüfungen und erhalten nach Genehmigung eine physische Karte mit Solana-Branding, das die visuelle Identität des Netzwerks widerspiegelt.

Die Belohnungsstruktur folgt dem standardmäßigen tiered model von Gemini, wobei die höchsten Belohnungen auf Content Translation:

Kategorien, die häufige, vorhersehbare Ausgaben repräsentieren. Der 4%-Satz für Benzin, Laden von Elektrofahrzeugen und Ridesharing gilt für bis zu $300 monatliche Ausgaben in diesen Kategorien, danach sinkt der Satz auf 1%. Diese Obergrenze verhindert das Ausnutzen des Systems und bietet dennoch erhebliche Belohnungen für typische Nutzer. Die Kategorie Restaurants verdient 3% ohne Obergrenze, in Anerkennung dessen, dass Ausgaben im Restaurant einen erheblichen Teil des diskretionären Budgets vieler Karteninhaber darstellen. Lebensmittel verdienen 2%, und alle anderen Käufe verdienen 1%. Darüber hinaus bietet das Gemini Vault Rewards-Programm bis zu 10% bei ausgewählten Händlern, vorbehaltlich monatlicher Limits und händlerspezifischer Bedingungen.

Belohnungen werden in Echtzeit verteilt, ein signifikanter Vorteil gegenüber traditionellen Belohnungsprogrammen, die auf Zyklen der Abrechnung warten lassen. Sobald eine Transaktion gebucht wird, erscheint die entsprechende SOL-Belohnung fast sofort im Gemini-Konto des Nutzers. Diese Unmittelbarkeit dient mehreren Zwecken: Sie schafft sofortige Befriedigung, ermutigt Nutzer, ihren Kontostand häufig zu überprüfen, und setzt Nutzer Preisbewegungen in Echtzeit aus, die den psychologischen Einfluss von Belohnungen verstärken können, wenn die Preise schwanken.

Das automatische Staking-Feature stellt die zentrale Innovation dar. Nutzer können sich entweder während der Kartenanmeldung oder durch die Auswahl von Solana als bevorzugte Belohnungswährung in ihren Kontoeinstellungen für das automatische Staking entscheiden. Sobald aktiviert, werden SOL-Belohnungen automatisch an die Staking-Infrastruktur von Gemini delegiert, wo sie durch die Teilnahme an der Netzwerkvalidierung von Solana zusätzliche Erträge erzielen. Gemini wirbt mit einer Staking-Rate von bis zu 6,77%, obwohl diese Rate je nach Netzwerkbedingungen, Leistungsfähigkeit der Validierer und Kommissionsstruktur von Gemini variiert.

Der Staking-Mechanismus arbeitet über die institutionelle Verwahrung und Staking-Infrastruktur von Gemini. Anstatt von Nutzern zu verlangen, ihre eigenen Wallet-Adressen, Validatorauswahl und Epoche-Zeiten zu verwalten, kümmert sich Gemini im Hintergrund um diese technischen Komplexitäten. SOL-Belohnungen werden mit anderen Nutzereinsätzen gebündelt und an Validierer delegiert, die Gemini auf Leistung, Zuverlässigkeit und Sicherheit geprüft hat. Diese Abstraktion macht das Staking für Nutzer zugänglich, die das technische Wissen oder den Wunsch, diese Details selbst zu verwalten, nicht haben, erzeugt jedoch auch einen zentralen Kontrollpunkt und Kontrahentenrisiko.

Nutzer können ihre Belohnungen jederzeit über die Gemini-App unstaken, obwohl die Auszahlungszeiten von mehreren Stunden bis zu einigen Tagen variieren können aufgrund der auf Epochen basierenden Aktivierungs- und Deaktivierungsmechanismen von Solana. Diese Liquiditätsfunktion unterscheidet das Produkt von traditionellen Staking-Vereinbarungen, die oft längere Sperrfristen auferlegen, obwohl Nutzer noch vorausplanen müssen, wenn sie sofortigen Zugang zu ihrem gestakten SOL benötigen.

Aus strategischer Sicht von Gemini dient die Solana-Karte mehreren Zielen. Erstens vertieft sie die Beziehung der Börse mit dem Solana-Ökosystem nach früheren Initiativen, einschließlich der Unterstützung von USDC- und USDT-Transfers auf Solana, institutionellen Staking-Diensten für Solana und Partnerschaften mit Solana-Ökosystemprojekten. Durch die Ausrichtung an einem der am schnellsten wachsenden Kryptonetzwerken positioniert sich Gemini, um Solanas Dynamik in dezentralisierten Finanzen, Zahlungen und Entwickleraktivitäten zu nutzen.

Zweitens schafft die Karte eine natürliche Einstiegsmöglichkeit für Nutzer, SOL durch reguläre Ausgaben zu akkumulieren, anstatt durch explizite Käufe. Dieser Ansatz kann psychologisch stark wirken, da Nutzer Belohnungen als „kostenloses Geld“ betrachten können, obwohl sie effektiv Ausgaben in SOL-Akkumulation umwandeln. Laut den Daten von Gemini sahen Karteninhaber, die Solana-Belohnungen mindestens ein Jahr lang hielten, Gewinne von fast 300%, obwohl diese Zahl die Preisleistungsfähigkeit von SOL während einer Hausse-Periode widerspiegelt und nicht als garantiert zukünftige Renditen interpretiert werden sollte.

Drittens erhöht das automatische Staking-Feature die Attraktivität des Produkts, indem es eine renditegenerierende Position schafft, die Nutzer möglicherweise ungern aufgeben. Die zusammengesetzte Natur der Staking-Belohnungen bedeutet, dass Nutzer, die ihre Karte behalten und die Belohnungen über die Zeit ansammeln lassen, substanzielle Positionen aufbauen können, ohne den Aufwand regelmäßiger Käufe oder Einlagen. Dies reduziert Abwanderung und erhöht die Wahrscheinlichkeit, dass Nutzer langfristig mit der Gemini-Plattform verbunden bleiben.

Viertens generiert die Karte wertvolle Daten über Nutzerausgabenmuster, Kategorievorlieben und Preissensibilität, die die Produktentwicklung, Marketingstrategien und Partnerschaftsmöglichkeiten von Gemini informieren können. Dieser Datenvorteil ist besonders wertvoll, da die Kryptoindustrie reift und Plattformen bestrebt sind, personalisierte, zielgerichtete Benutzererlebnisse zu schaffen.

Auch das Solana-Netzwerk profitiert von der Existenz der Karte. Jeder Kartenbenutzer, der sich für das Staking entscheidet, trägt zur zusätzlichen Beteiligung am Netzwerk bei, erhöht dessen Sicherheit und Dezentralisierung. Während individuelle Kartenbelohnungen relativ kleine Einsätze darstellen, kann der gesamte Einfluss auf tausende von Nutzern bedeutend sein. Darüber hinaus dient die Karte als Marketing für Solana, indem sie Mainstream-Verbraucher den Fähigkeiten und dem Ökosystem des Netzwerks aussetzt. Die Übereinstimmung zwischen den kommerziellen Interessen von Gemini und dem Netzwerk-Wachstum von Solana schafft eine symbiotische Beziehung, die beide Parteien motiviert, zu pflegen.

Die Mechanismen von Belohnungen und Staking: Wie der Wert durch das System fließt

Das Verständnis, wie Krypto-Kreditkarten mit Staking tatsächlich funktionieren, erfordert das Nachvollziehen von Wertflüssen vom Kaufpunkt über die Belohnungsverteilung bis hin zum Staking-Ertrag und zur letztendlichen Liquidität. Die Mechanismen involvieren mehrere Parteien, mehrere technische Systeme und wirtschaftliche Beziehungen, die sich grundsätzlich von traditionellen Belohnungsprogrammen unterscheiden.

Wenn ein Karteninhaber einen Kauf tätigt, folgt die Transaktion dem Standardablauf für Kreditkartenzahlungen. Der Zahlungsabwickler des Händlers kommuniziert mit dem Kartennetzwerk, welches die Transaktion an die ausstellende Bank zur Autorisierung weiterleitet. Die Bank überprüft das verfügbare Guthaben, wendet Betrugserkennungsalgorithmen an und genehmigt oder lehnt die Transaktion ab. Wenn genehmigt, erhält der Händler die Zahlung abzüglich der Intergebühr, einem Prozentsatz, der je nach Händlerkategorie und Transaktionstyp variiert, aber typischerweise zwischen 1,5% und 3,5% für Kreditkartentransaktionen liegt. Diese Intergebühr ist letztlich das, was die meisten Belohnungsprogramme für Kreditkarten finanziert.

Für Krypto-Belohnungskarten erfolgt die Belohnungsberechnung parallel oder unmittelbar nach der Buchung der Transaktion. Das System des Kartenausstellers bestimmt die Belohnungsrate basierend auf der Transaktionskategorie und multipliziert sie mit dem Transaktionsbetrag. Zum Beispiel würde eine $100-Restaurantrechnung auf der Gemini Solana-Karte eine Belohnungsberechnung von 3% auslösen, was zu $3 in SOL-Wert führt, die dem Konto des Karteninhabers zugewiesen werden. Die tatsächliche Anzahl der verteilten SOL-Token hängt vom aktuellen Marktpreis zum Zeitpunkt der Berechnung ab und führt den ersten Punkt der Kryptowährungspreisvolatilität in die Gleichung ein.

Die Belohnungstoken müssen von irgendwoher kommen. In den meisten Fällen hält der Kartenaussteller einen Bestand an der Belohnungskryptowährung und kauft diese entweder auf dem offenen Markt oder durch Partnerschaften mit der Stiftung des Tokens oder Entwicklungsfonds des Ökosystems. Der Aussteller kann Tokens im Voraus kaufen, um vorhersehbare Kosten festzulegen, sie in Echtzeit kaufen, wenn Belohnungen verteilt werden, oder eine Kombination beider Strategien verwenden. In einigen Fällen, insbesondere mit nativen Tokens wie CRO für Crypto.com oder beim direkten Arbeiten mit Blockchain-Stiftungen, können Aussteller Tokens zu subventionierten Raten oder durch Vereinbarungen zur Ökosystementwicklung erhalten, die Marketingwert im Austausch für ermäßigte Token-Preise bieten.

Sobald die Belohnungstoken dem Nutzerkonto zugeordnet sind, kann der Staking-Mechanismus eingreifen, wenn der Nutzer sich angemeldet hat. Bei der Gemini Solana-Karte geschieht dies automatisch. Die SOL-Token werden vom Hauptkontostand des Nutzers auf ein Staking-Konto übertragen, wo sie an Validierer im Solana-Netzwerk delegiert werden.

Das Staking von Solana erfolgt über einen Mechanismus des delegierten Proof-of-Stake. Token-Inhaber delegieren ihre SOL an Validierer, die diesen Einsatz nutzen, um am Konsens des Netzwerks teilzunehmen. Validierer schlagen Blöcke vor, stimmen darüber ab, welche Blöcke zur Blockchain hinzugefügt werden sollen, und sichern kollektiv das Netzwerk gegen Angriffe. Je mehr Einsatz ein Validierer durch Delegation kontrolliert, desto mehr Stimmgewicht hat er im Konsens und desto häufiger wird er ausgewählt, um Blöcke vorzuschlagen.

Validierer verdienen Belohnungen für ihre Teilnahme durch zwei Hauptmechanismen. Erstens erhalten sie einen Anteil an neu geschaffenen SOL-Token, die durch den Inflationsplan des Netzwerks erzeugt werden. Solanas Inflationsrate begann bei 8% und sinkt jährlich um 15%, mit einem langfristigen Ziel von 1,5%. Stand 2024 erreichte die Inflation etwa 4,8%.

Diese neu geschaffenen Tokens werden an Validierer und ihre Delegatoren im Verhältnis zu ihrem Einsatz verteilt. Zweitens verdienen Validierer einen Anteil an den Transaktionsgebühren, die von Nutzern gezahlt werden, die mit dem Netzwerk interagieren. Obwohl derzeit klein im Vergleich zu Inflationsbelohnungen, werden Transaktionsgebühren zunehmend an Bedeutung gewinnen, da die Inflation im Laufe der Zeit abnimmt.

Validierer erheben Kommissionsgebühren für ihre Dienstleistungen, die typischerweise von 0% bis 10% reichen, aber in der Regel um 5-8% liegen. Diese Kommission wird von den Belohnungen abgezogen, bevor sie an die Delegatoren verteilt werden. [Gemini's beworbeneHere is the content translated to German, following your specified format:

Der Staking-Satz von bis zu 6,77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) stellt die Nettorendite dar, nachdem die Provisionen der Validatoren berücksichtigt wurden. Der tatsächliche Zinssatz kann sich basierend auf Änderungen in der Netzwerk-Inflation, der insgesamt gestakten SOL, der Leistung der Validatoren und der Provisionsstruktur von Gemini ändern.

Das Timing der Belohnungsausschüttung folgt der Epochenstruktur von Solana. Eine Epoche dauert ungefähr zwei bis drei Tage, während der die Validatoren Transaktionen verarbeiten und den Netzwerkbetrieb aufrechterhalten. Am Ende jeder Epoche werden die Belohnungen auf der Grundlage der Leistung jedes Validators berechnet, einschließlich Faktoren wie Verfügbarkeit, Abstimmungsgenauigkeit und der Anzahl der vorgeschlagenen Blöcke. Diese Belohnungen werden dann anteilig an die Delegierenden basierend auf ihren gestakten Beträgen verteilt.

Wenn ein Benutzer sich entscheidet, sein SOL nicht mehr zu staken, initiiert er einen Deaktivierungsprozess, der ebenfalls den Epochen-Grenzen folgt. Neu ungestakte Tokens gehen in einen "deaktivierenden" Zustand über und werden zu Beginn der nächsten Epoche vollständig liquide. Dies führt typischerweise zu einer Wartezeit von mehreren Stunden bis zu einigen Tagen. Darüber hinaus implementiert Solana eine Beschränkung der Abbaurate, bei der nur 25 % der insgesamt gestakten SOL des Netzwerks in einer einzigen Epoche deaktiviert werden können, um plötzliche destabilisie

Die zinstragende Natur von Staking-Belohnungen bedeutet, dass die Erträge sowohl auf den ursprünglichen Stake als auch auf zuvor verdiente Belohnungen kumulieren. Dies führt über die Zeit zu einem exponentiellen Wachstum, vorausgesetzt, der gestakte Betrag bleibt konstant und die Belohnungen werden weiterhin automatisch restakt. Der Unterschied zwischen einfachen und zusammengesetzten Renditen wird über längere Zeiträume erheblich, weshalb Produkte wie die Gemini Solana-Karte die automatische Restaking-Funktion betonen.

Der Vergleich dieser Struktur mit alternativen Belohnungsstrukturen verdeutlicht die damit verbundenen Kompromisse. Traditionelle Krypto-Cashback-Karten wie die Coinbase Card bieten Belohnungen ohne Staking-Integration, wodurch Benutzer sofortige Liquidität und die Fähigkeit haben, Tokens frei zu verkaufen, zu konvertieren oder zu übertragen. Dieser Ansatz priorisiert Flexibilität und vermeidet die Komplexität der Staking-Mechanik, verzichtet jedoch auf die zusätzlichen Erträge, die das Staking bieten kann. Karten, die native Token-Belohnungen mit Staking-Anforderungen bieten, wie das Modell von Crypto.com, schaffen stärkere Lock-in-Effekte, indem sie Benutzer zwingen, den Token der Plattform zu staken, um höhere Belohnungsraten freizuschalten, wodurch die finanziellen Interessen der Benutzer effekt

Der Ansatz von Gemini Solana stellt einen Mittelweg dar: Benutzer erhalten Belohnungen in einem liquiden Vermögenswert, der nicht plattformeigen von Gemini ist, jedoch können diese Belohnungen automatisch am ertragsgenerierenden Staking teilnehmen, ohne zusätzliche Schritte oder finanzielle Verpflichtungen zu erfordern. Dieses Design reduziert die Reibung, während es eine Ertragskomponente hinzufügt, die längere Haltezeiten und eine tiefere Einbindung sowohl bei Gemini als auch im Solana-Ökosystem fördern kann.

Vorteile für Benutzer, Herausgeber und Netzwerke: Eine dreiseitige Wertschöpfung

Die Integration von Ausgaben, Belohnungen und Staking schafft für jeden Teilnehmer im Ökosystem deutliche Vorteile, obwohl diese Vorteile mit entsprechenden Risiken und Kompromissen verbunden sind, die im nächsten Abschnitt untersucht werden.

Für Benutzer ist der offensichtlichste Vorteil die Möglichkeit, Kryptowährungsbelohnungen für alltägliche Ausgaben zu erhalten, ohne explizite Investitionsentscheidungen zu treffen. Im Gegensatz zum Kauf von Krypto über eine Börse, der bewusste Handlungen, Budgetierung und oft emotionale Standhaftigkeit während der Marktvolatilität erfordert, erfolgt die auf Belohnungen basierende Akkumulation passiv, während Benutzer normale Ausgaben tätigen. Dieser psychologische Vorteil kann es Benutzern erleichtern, langfristige Kryptopositionen zu halten, da sich die Belohnungen wie zusätzlicher Wert und nicht wie Kapital auf betrachten lassen.

Die automatische Staking-Funktionalität fügt eine zweite Schicht passiven Einkommens hinzu, ohne technisches Wissen über Validatorenauswahl, Wallet-Verwaltung oder Epochen-Timing zu erfordernInhalt: Verwendung. Dieser dreiseitige Wertvorschlag erklärt, warum ökosphärenspezifische Karten im Jahr 2025 weit verbreitet sind, wobei mehrere Börsen um die Einführung von Partnerschaften mit großen Blockchain-Netzwerken wetteifern.

Hauptgefahren und -kompromisse: Die versteckten Kosten der Umwandlung von Ausgaben in Erträge

Obwohl die Vorteile von Krypto-Kreditkarten mit Staking-Integration beträchtlich sind, sind die Risiken und Kompromisse ebenso wichtig zu verstehen. Benutzer, die sich auf diese Abmachungen einlassen, sollten erkennen, was sie im Austausch für Belohnungen und Erträge akzeptieren.

Die Volatilität der Kryptowährungspreise stellt das bedeutendste Risiko für Karteninhaber dar. Im Gegensatz zu traditionellem Cashback, das stabile Dollarwerte liefert, schwanken Krypto-Belohnungen kontinuierlich im Wert. Ein Benutzer, der in einem Monat Belohnungen im Wert von 100 $ in SOL verdient, könnte feststellen, dass diese Belohnungen in der folgenden Woche je nach Marktentwicklung 80 $ oder 120 $ wert sind. Über längere Zeiträume kann diese Volatilität extrem sein. Benutzer, die während eines Bullenmarkts Belohnungen akkumuliert haben, könnten während nachfolgender Korrekturen oder Bärenmärkte erhebliche Buchverluste erleben.

Der Gemini-Datenpunkt über 299% Gewinne für Benutzer, die SOL-Belohnungen ein Jahr hielten veranschaulicht das Potenzial dieser Volatilität, verdeckt aber auch die Abwärtsrisiken. Während der periodischen Bärenmärkte für Krypto hat SOL Rückgänge von über 90% von der Spitze zum Tiefpunkt erlebt. Ein Benutzer, der während euphorischer Höhen Belohnungen anhäufte, könnte zusehen, wie diese Bestände in nachfolgenden Abschwüngen ähnlich stark an Wert verlieren. Während sich Staking-Erträge in diesen Phasen weiterhin akkumulieren, sind sie in der Regel unzureichend, um große Preisrückgänge auszugleichen. Eine Staking-Rendite von 6,77% bietet wenig Trost, wenn der zugrunde liegende Vermögenswert 50% seines Wertes verliert.

Die Interaktion zwischen Belohnungsakkumulation und Preisvolatilität kann perverse Anreize für das Ausgabeverhalten schaffen. Benutzer, die sich während Bullenmärkten übermäßig darauf konzentrieren, Belohnungen zu maximieren, könnten im Vergleich zu ihren Mitteln übermäßig ausgeben, im Grunde darauf spekulierend, dass die Preissteigerungen anhalten. Umgekehrt könnten Benutzer, die erhebliche Verluste erleben, negative Assoziationen mit der Karte entwickeln und deren Nutzung reduzieren, wodurch die Engagementziele, die zur Entwicklung des Produkts geführt haben, zunichte gemacht werden.

Das Liquiditätsrisiko ergibt sich aus dem Staking-Mechanismus selbst. Während Gemini Benutzern erlaubt, jederzeit zu entstaken, erfordert der Prozess das Warten auf Epochen-Grenzen, was zu Verzögerungen von mehreren Stunden bis zu einigen Tagen führt, bevor gestakte Token vollständig liquide werden. Für Benutzer, die sofortigen Zugang zum Wert ihrer Belohnungen benötigen, kann diese Verzögerung problematisch sein, insbesondere in Zeiten schnell beweglicher Preise, wenn der Unterschied zwischen der Einleitung eines Unstake-Vorgangs und der Möglichkeit, zu verkaufen, bedeutende Wertverluste darstellen könnte.

Das Rate-Limit für das netzwerkweite Entstaken fügt eine weitere Schicht von Liquiditätsrisiken während Stressszenarien hinzu. Wenn ein großer Prozentsatz des Netzwerks während einer Krise gleichzeitig versucht zu entstaken, kann nur 25% des insgesamt gestakten SOL pro Epoche deaktiviert werden, wodurch eine Warteschlange entsteht und die Wartezeiten erheblich verlängert werden könnten. Während dieses Szenario unter normalen Bedingungen wahrscheinlich einzelne Kartenbenutzer nicht betrifft, stellt es ein Tail-Risiko dar, das während extremer Marktdislozierungen oder Netzvorfällen auftreten kann.

Das Gegenparteirisiko besteht auf mehreren Ebenen im System. Benutzer, die sich für Automatic Staking über Gemini entscheiden, vertrauen der Börse, dass sie ihre gestakten Tokens verwaltet, geeignete Validatoren auswählt, Belohnungen korrekt verteilt und Auszahlungsanfragen ehrt. Obwohl Gemini eine regulierte US-Börse mit starken Sicherheitspraktiken ist, gibt es in der Kryptogeschichte zahlreiche Beispiele von Börsen, die versagt haben, gehackt wurden oder Kundengelder falsch verwaltet haben. Benutzer akzeptieren im Wesentlichen das Gegenparteirisiko gegenüber Gemini im Austausch für die Bequemlichkeit von Automatic Staking und der Verwaltungsgebühr.

Validierungsrisiken stellen eine weitere Dimension der Gegenparteiaussetzung dar. Während Solana nicht das traditionelle Slashing für das Fehlverhalten der meisten Validatoren implementiert, können Validatoren dennoch Leistungsprobleme haben, die die Belohnungen reduzieren. Niedrige Uptime, verpasste Abstimmungen oder technische Probleme können die an Delegatoren ausgeschütteten Erträge mindern. Die Auswahl von Validatoren basierend auf Leistungskennzahlen ist entscheidend, um die Erträge zu optimieren, aber der undurchsichtige Validatorauswahlprozess von Gemini bedeutet, dass Benutzer nur begrenzte Sichtbarkeit darüber haben, wie ihr Stake eingesetzt wird und ob optimale Validatoren verwendet werden.

Netzwerkrisiken beinhalten mögliche Protokollfehler, Konsensfehler oder Sicherheitslücken, die die Solana-Blockchain beeinträchtigen könnten. Obwohl Solana seit seiner Markteinführung robuste Leistungen und Sicherheit gezeigt hat, hat es auch mehrere Netzausfälle und Leistungsverschlechterung erlebt, die die Transaktionsverarbeitung vorübergehend angehalten haben. Während dieser Vorfälle kann das Staking zwar weiter funktionieren, aber die breitere Störung des Ökosystems kann das Vertrauen und die Tokenpreise beeinträchtigen. Benutzer, deren Vermögen durch Kartenbelohnungen in gestaktem SOL konzentriert ist, sind solchen netzweiten Risiken ausgesetzt.

Regulatorische und steuerliche Überlegungen fügen erhebliche Komplexität hinzu. In den USA werden Kryptowährungsbelohnungen im Allgemeinen als ordentliches Einkommen behandelt und müssen zum Marktwert gemeldet werden, wenn sie empfangen werden. Dies bedeutet, dass Benutzer auf den Dollarwert ihrer Belohnungen im Jahr ihrer Erzielung Einkommenssteuer schulden, unabhängig davon, ob sie diese Belohnungen verkaufen. Für Benutzer, die über längere Zeiträume erhebliche Belohnungen ansammeln, kann dies steuerliche Verpflichtungen schaffen, die den Verkauf eines Teils der Belohnungen erfordern, um Steuerverpflichtungen zu erfüllen, wodurch der Zinseszinseffekt des Stakings reduziert wird.

Staking-Erträge bringen zusätzliche steuerliche Komplexität mit sich. Das IRS hat keine endgültige Anleitung zur steuerlichen Behandlung von Staking-Belohnungen gegeben, was Unsicherheiten darüber schafft, ob sie als ordentliches Einkommen bei Erhalt, als Kapitalgewinne bei Verkauf oder als eine andere Kategorie behandelt werden sollten. Unterschiedliche Steuerberater können unterschiedliche Ratschläge geben, und Benutzer, die erhebliche Beträge staken, könnten unerwartete Steuerrechnungen aufgrund sich ändernder Interpretationen oder neuer IRS-Richtlinien erhalten. Diese Unklarheit schafft Compliance-Risiken und potenziell erhebliche unerwartete Kosten.

Die Interaktion zwischen Kreditkartenschulden und Kryptoakkumulation stellt ein weniger offensichtliches, aber potenziell ernstes Risiko dar. Benutzer, die Guthaben auf ihren Krypto-Belohnungskarten tragen und Zinsen zahlen, leihen im Grunde Geld, um Kryptowährung zu akkumulieren. Wenn ein Benutzer ein Guthaben von 5.000 $ bei 20% APR aufrechterhält und gleichzeitig SOL-Belohnungen ansammelt, zahlt er jährlich 1.000 $ an Zinsen, um möglicherweise 100-200 $ an Belohnungen und Erträgen zu verdienen. Dieser offensichtlich destruktive Kompromiss kann durch steigende Kryptopreise während Bullenmärkten verschleiert werden, doch die Mathematik ist unbarmherzig, sobald sich die Preise stabilisieren oder fallen. Benutzer müssen finanzielle Disziplin bewahren und Guthaben vollständig zahlen, um zu vermeiden, dass die Belohnungsakkumulation zu einer teuren Form von gehebelter Krypto-Spekulation wird.

Verhaltensrisiken entstehen aus der Gamifizierung des Ausgebens durch Krypto-Belohnungen. Das psychologische Framing von Belohnungen als "kostenloses Geld" kann Überkonsum und irrationale Ausgabenentscheidungen fördern. Benutzer könnten unnötige Käufe rechtfertigen, indem sie auf die Belohnungen verweisen, die sie verdienen werden, und übersehen dabei, dass das Nichtausgeben von Geld sie in eine bessere finanzielle Position versetzen würde, als Geld auszugeben, um 3% zurückzuerhalten. Der Zinseszinseffekt des Stakings kann diese Rechtfertigungen verstärken, da Benutzer Belohnungen als Investitionen betrachten könnten, die im Laufe der Zeit wachsen, und so das Ausgeben über ihre Mittel hinaus weiter rationalisieren.

Der Vergleich dieser Risiken mit traditionellen Belohnungsprogrammen hebt die besonderen Eigenschaften von Krypto-Belohnungen mit Staking hervor. Traditionelle Cashback-Karten tragen ein minimales Risiko jenseits der offensichtlichen Gefahr der Ansammlung von Kreditkartenschulden. Der Wert von Cashback schwankt nicht, es gibt keine Liquiditätsverzögerungen und keine steuerlichen Komplikationen über die einfache Einkommensberichterstattung hinaus. Benutzer tauschen diese Einfachheit und Stabilität gegen das potenzielle Aufwärtspotenzial von Krypto-Preisanstiegen und Staking-Erträgen und akzeptieren Volatilität, Komplexität und zusätzliche Risiken im Austausch für potenziell höhere Renditen.

Wettbewerbslandschaft und zukünftige Innovationen: Wohin dieser Trend geht

Die schnelle Ausbreitung von Krypto-Kreditkarten im Jahr 2024 und 2025 spiegelt breitere Trends in der Konvergenz von traditioneller Finanzwirtschaft und krypto-nativer Infrastruktur wider. Das Verständnis der Wettbewerbskräfte und der wahrscheinlichen zukünftigen Entwicklungen hilft, die Gemini Solana-Karte im Kontext eines sich schnell entwickelnden Marktes zu betrachten.

Crypto.com bleibt einer der etabliertesten Akteure im Bereich, da sein Prepaid-Kartenprogramm Jahre vor dem Aufkommen von Kreditprodukten gestartet wurde. Die Plattform hat kürzlich eine US-Kreditkarte in Partnerschaft mit Bread Financial eingeführt, die gestaffelte Belohnungen in CRO-Tokens mit Raten von 5-6% je nach Level-Up-Abonnementstufe des Nutzers bietet. Dieser Ansatz unterscheidet sich vom Modell von Gemini, indem er die Nutzer dazu verpflichtet, das native Token der Plattform zu staken, um höhere Belohnungen freizuschalten, wodurch eine stärkere Bindung geschaffen wird, Benutzer aber auch dem spezifischen Abschneiden von CRO ausgesetzt werden anstatt diversifizierten Krypto-Assets. Das Programm hat Herausforderungen erlebt, einschließlich signifikanter Kürzungen der Belohnungen im Jahr 2022, die einen Benutzer-Aufschrei auslösten, bleibt jedoch ein großer Wettbewerber mit globaler Reichweite und Markenbekanntheit.

Coinbases angekündigte Partnerschaft mit American Express für die Coinbase One Card stellt...Content: eine weitere bedeutende wettbewerbsrelevante Entwicklung. Erwartet, dass es im Herbst 2025 auf den Markt kommt, bietet die Karte bis zu 4% in Bitcoin zurück mit gestaffelten Raten basierend auf den insgesamt auf der Plattform gehaltenen Vermögenswerten. Indem sich Coinbase auf Bitcoin und nicht auf alternative Token konzentriert, zielt es auf ein anderes Nutzersegment ab, das Bitcoin als die primäre oder einzige Kryptowährung ansieht, die es wert ist, gehalten zu werden.

Die Abonnementanforderung bindet die Karte an eine breitere Plattformbindung, und die American Express-Partnerschaft bringt Premium-Vorteile und starke Händlerakzeptanz. Die Möglichkeit, Guthaben mit auf Coinbase gehaltenen Kryptowährungen zu begleichen, fügt eine weitere Dimension der Integration zwischen Kreditprodukten und Plattformvermögen hinzu.

Jenseits dieser großen Akteure testen mehrere kleinere Plattformen und spezialisierte Produkte alternative Ansätze. Einige Karten bieten Multi-Token-Belohnungen, bei denen Nutzer aus rotierenden Optionen wählen können, was Diversifikation oder Spekulation auf spezifische Vermögenswerte ermöglicht. Andere bieten höhere Raten im Austausch für Jahresgebühren oder erforderliche Plattformaktivitätsschwellen. Wieder andere konzentrieren sich auf spezifische Nischen wie internationale Reisende, Gamer oder DeFi-Power-User und schaffen differenzierte Wertangebote für gezielte Segmente.

Die nächste Grenze der Innovation wird voraussichtlich mehrere Richtungen umfassen. Programmierbare Debit- und Kreditkarten könnten es Nutzern ermöglichen, benutzerdefinierte Belohnungsregeln festzulegen, Belohnungen automatisch über mehrere Token zu teilen, die Exposition basierend auf Portfoliovorhaben anzupassen oder Belohnungen je nach Marktbedingungen an verschiedene Ertragsstrategien zu leiten. Die Integration von Smart Contracts könnte es ermöglichen, dass Belohnungen direkt an DeFi-Protokolle fließen, wo sie an Krediten, Liquiditätsbereitstellung oder komplexeren Ertragsstrategien teilnehmen könnten, ohne jemals eine zentrale Börse zu berühren. Dies würde wirklich dezentrale Pipeline von Ausgaben zu Erträgen schaffen, bei der jeder Kauf auf On-Chain-Finanzaktivität auslöst.

Tokenisierte Kreditlinien stellen eine weitere potenzielle Evolution dar. Anstatt traditionelle, von Banken herausgegebene Kredite, die durch Fiat-Reserven und Benutzerbonität untermauert sind, könnten zukünftige Produkte Kreditlinien bieten, die durch On-Chain-Vermögenswerte besichert oder durch dezentrale Protokolle geregelt werden. Nutzer könnten gegen ihre Krypto-Bestände leihen, um Ausgaben zu finanzieren, wobei Belohnungen zurückfließen, um Schulden zu reduzieren oder Kollateralpositionen zu erhöhen. Dies würde die Grenzen zwischen Kreditkarten, DeFi-Darlehen und Vermögensverwaltung verwischen in einer Weise, die neue Formen finanzieller Nutzbarkeit freischalten könnte.

Verbrauch durch Kollateralisierung könnte es Nutzern ermöglichen, noch höhere Erträge zu erzielen, indem sie ihre gestakten Positionen als Sicherheit für Kreditlinien verwenden. Ein Benutzer könnte SOL belohnen, die durch Kartenbelohnungen erworben wurden, diese gestakten Token als Sicherheit verwenden, um zusätzlichen Kredit zu erhalten, diesen Kredit ausgeben, um mehr Belohnungen zu verdienen und den Prozess in einem Hebelkreislauf zu wiederholen. Obwohl potenziell mächtig für versierte Nutzer, würde dieser Ansatz Risiken erheblich verstärken und wahrscheinlich robuste Sicherheitsvorkehrungen erfordern, um übermäßige Hebelwirkung und Liquidationskaskaden zu verhindern.

Ecosystem-kobrandierte Karten könnten die Partnerschaften zwischen Herausgebern und Blockchain-Netzwerken vertiefen. Anstatt generische Karten, die Belohnungen in einem Netzwerk-Token bieten, könnten zukünftige Produkte in direkter Partnerschaft mit Netzwerk-Stiftungen entwickelt werden und exklusive Vorteile wie Prioritätszugang zu neuen Token-Starts, Governance-Stimmrechte oder spezielle Erträge auf Netzwerkspezifische Einsatzmechanismen bieten. Diese Partnerschaften könnten Umsatzbeteiligungsvereinbarungen beinhalten, bei denen Netzwerk-Stiftungen Belohnungen subventionieren im Austausch für Benutzerakquise und Ökosystemwachstum.

Die Gemini Solana-Karte kann als führender Indikator für diese Trends betrachtet werden. Ihre automatische Stake-Funktion stellt den ersten Schritt in Richtung tieferer Integration zwischen Ausgaben und On-Chain-Ertragsgenerierung dar. Die Ecosystem-spezifische Markenbildung demonstriert den strategischen Wert von Netzwerk-Partnerschaften. Die einfache Verwahrung macht fortgeschrittene Krypto-Mechaniken für Mainstream-Nutzer zugänglich. Zukünftige Iterationen werden wahrscheinlich auf dieser Grundlage aufbauen, die Programmierbarkeit erweitern, Integrationspunkte erweitern und raffinierteste Wege schaffen, um tägliche Ausgaben in Portfoliokonstruktion zu überführen.

Der Wettbewerb wird wahrscheinlich um verschiedene Dimensionen zunehmen. Belohnungssätze werden weiterhin das Hauptkampffeld sein, Plattformen wetteifern darum, höhere Prozentsätze zu bieten, selbst wenn die zugrunde liegenden wirtschaftlichen Bedingungen herausfordernd werden. Einsatzerträge und Integrationstiefe werden Produkte differenzieren, da Nutzer anspruchsvoller werden und Zugang zu weiter fortgeschrittenen Ertragsstrategien verlangen. Netzwerk-Ökosystempartnerschaften werden exklusive Gräben schaffen, da Blockchain-Stiftungen den Benutzerakquisitionswert von kobrandierten Karten erkennen. Benutzererfahrung und Einfachheit werden entscheidend bleiben, da die Mainstream-Adoption davon abhängt, komplexe Krypto-Mechaniken mühelos und sicher erscheinen zu lassen.

Der langfristige Fortschritt deutet auf eine Zukunft hin, in der die Grenze zwischen Ausgaben, Sparen und Investieren immer verschwommener wird. Krypto-Kreditkarten mit Staking stellen ein frühes Beispiel von Produkten dar, die dieses Verschwimmen greifbar machen und es Nutzern ermöglichen, gleichzeitig zu konsumieren, zu akkumulieren und Erträge durch ein einziges Instrument zu erzielen. Wenn sich die Technologie weiterentwickelt, regulative Rahmenbedingungen stabilisieren und Nutzerwissen wächst, könnten diese integrierten Finanzprodukte zur Norm werden, anstatt zur Ausnahme.

Regulierung, Compliance und Verbraucherschutzüberlegungen: Navigieren eines komplexen Landschaftsbildes

Die Schnittstelle von Kreditkarten, Kryptowährungs-Belohnungen und Einsatmechanismen schafft eine regulatorische Umgebung von ungewöhnlicher Komplexität, die mehrere Behörden, sich überschneidende Zuständigkeiten und sich entwickelnde Interpretationen bestehender Gesetze beinhaltet.

Kreditkarten selbst sind stark regulierte Finanzprodukte, die den Verbraucherschutzgesetzen, Offenlegungspflichten und ihrer Kontrolle durch Bankaufsichtsbehörden unterliegen. In den USA muss die ausstellende Bank - WebBank im Fall der Gemini-Karten - den von der Federal Deposit Insurance Corporation, dem Office of the Comptroller of the Currency und den staatlichen Bankaufsichtsbehörden verwalteten Bankvorschriften entsprechen. Das Truth in Lending Act erfordert eine klare Offenlegung der Zinssätze, Gebühren und Bedingungen. Der Credit Card Accountability Responsibility and Disclosure Act legt zusätzliche Einschränkungen für Zinserhöhungen, Überlimitgebühren und Abrechnungspraktiken fest.

Kryptowährungsbörsen stehen vor ihren eigenen regulatorischen Anforderungen, einschließlich Geldwäschebekämpfungsprogrammen, Überprüfung der Identität der Benutzer, Berichterstattung über verdächtige Aktivitäten und in einigen Jurisdiktionen Lizenzierung als Geldtransmitter oder Registrierung als Wertpapiere. Die SEC und CFTC haben zunehmend ihre Zuständigkeit für Kryptomärkte behauptet, wobei laufende Debatten darüber geführt werden, ob spezifische Token als Wertpapiere eingestuft werden sollten, die der Aufsicht der SEC oder der CFTC als Rohstoffe unterliegen. Das regulatorische Umfeld verschob sich erheblich im Jahr 2025 mit dem crypto-freundlicheren Ansatz der Trump-Regierung, einschließlich der Schaffung einer Krypto-Taskforce und Bemühungen, klarere regulatorische Rahmenbedingungen bereitzustellen.

Staking stellt zusätzliche regulatorische Fragen. Sind Einsatzerträge Investitionserträge, gewöhnliche Erträge oder etwas anderes? Stellt das Staken von Arrangements Investitionsverträge dar, die Wertpapiergesetzen unterliegen? Können Staking-Dienste ohne Registrierung im Rahmen verschiedener Finanzdienstleistungsverordnungen angeboten werden? Das Consumer Financial Protection Bureau hat vorgeschlagen, den Verbraucherschutz auf digitale Zahlungsmechanismen auszuweiten, was potenziell bestimmte Kryptowährungstransaktionen erfassen könnte.

Für Herausgeber von Krypto-Kreditkarten erfordert das Navigieren durch diesen regulatorischen Dschungel die Koordination zwischen der ausstellenden Bank, der Exchange-Plattform und Rechtsberatern, die auf traditionelle Banken und digitale Assets spezialisiert sind. Produkte müssen so strukturiert sein, dass sie den Zahlungskartenvorschriften entsprechen und gleichzeitig kryptospezifische Anforderungen erfüllen. Belohnungsprogramme müssen klar offengelegt werden, einschließlich Erklärungen, wie sich Tokenpreise ändern, welche Risiken Benutzer eingehen und was mit Belohnungen während Marktschwankungen oder Plattformproblemen passiert.

Die Bedeutung des Verbraucherschutzes ist erheblich. Traditionelle Kreditkartenbelohnungsprogramme sind unkompliziert: Benutzer verdienen einen festen Prozentsatz zurück, erhalten diesen Wert in stabiler Währung oder Punkten mit bekannten Einlösungskosten und stehen minimaler Komplexität gegenüber. Krypto-Belohnungen bringen Volatilität, Gegenparteirisko, steuerliche Komplexität und technische Barrieren mit sich, die viele Benutzer möglicherweise nicht vollständig verstehen, wenn sie sich anmelden. Regulierungsbehörden konzentrieren sich zunehmend darauf, sicherzustellen, dass Plattformen angemessene Offenlegungen bereitstellen und Benutzer nicht über die Risiken, die sie eingehen, in die Irre führen.

Die automatische Stake-Funktion wirft spezifische regulatorische Fragen auf. Stellt das automatische Staken von Benutzerbelohnungen eine Anlageberatung dar, die bei der SEC registriert werden muss? Geben Benutzer eine informierte Zustimmung zur Stake ihrer Belohnungen, oder akzeptieren sie diese Funktion, ohne ihre Auswirkungen zu verstehen? Was passiert, wenn Einsatzerträge nach Abzug der Validatorgebühren und Opportunitätskosten sinken oder negativ werden? Plattformen müssen diese Funktionen sorgfältig strukturieren, um nicht Grenzen zu überschreiten, die zusätzliche regulatorische Anforderungen auslösen oder Haftung schaffen würden.

Steuerberichterstattungspflichten fügen eine weitere Schicht an Komplexität hinzu. Börsen müssen Formular 1099 an Nutzer ausstellen, die Kryptowährungsprämien über bestimmten Schwellen erhalten und den fairen Marktwert der Prämien als Einkommen melden. Coinbase hat angegeben, dass Bitcoin-Belohnungen von seiner kommenden Kreditkarte nicht auf 1099-Formularen erscheinen werden, obwohl die rechtliche Grundlage für diese Behandlung unklar bleibt und möglicherweise einer weiteren Prüfung unterliegt.Kurs des Finanzwesens verändern. Nutzer sind weiterhin dafür verantwortlich, Einkommen und Kapitalgewinne genau zu melden, unabhängig davon, ob sie Steuerformulare von Plattformen erhalten.

Internationale regulatorische Unterschiede schaffen zusätzliche Herausforderungen für Plattformen, die global operieren. Die Markets in Crypto-Assets Regulation der Europäischen Union etabliert umfassende Anforderungen für Krypto-Dienstleister, einschließlich Lizenzierung, Offenlegung und betrieblicher Standards. Die Regulierungsbehörden im Vereinigten Königreich haben einen vorsichtigeren Ansatz gewählt und verlangen von Krypto-Plattformen, dass sie sich registrieren und die Vorschriften zur Bekämpfung von Geldwäsche einhalten, während sie prüfen, ob zusätzliche Vorschriften notwendig sind. Die asiatischen Rechtsordnungen variieren stark, wobei einige die Krypto-Innovation begrüßen und andere strenge Beschränkungen oder vollständige Verbote auferlegen.

Für Nutzer, die Krypto-Kreditkarten mit Staking bewerten, sollten mehrere regulatorische und Compliance-Überlegungen ihre Entscheidungen beeinflussen. Zunächst einmal sollten sie überprüfen, ob die ausstellende Bank ordnungsgemäß lizenziert ist und ob das Kartenprodukt selbst den geltenden Kreditkartenverordnungen entspricht. Suchen Sie nach klaren Offenlegungen über Gebühren, Zinssätze und Bedingungen in der Kartenvereinbarung. Zweitens sollten sie den regulatorischen Status der Börse verstehen und ob sie in ihrem Land lizenziert oder registriert ist. Plattformen, die ohne ordnungsgemäße Lizenzierung operieren, könnten mit Durchsetzungsmaßnahmen konfrontiert werden, die den Dienst oder den Zugang zu Geldern unterbrechen könnten.

Drittens sollten die Bedingungen für Kryptowährungsprämien und Staking sorgfältig überprüft werden. Verstehen Sie, wer die Verwahrung der gestakten Tokens aufrechterhält, welche Rechte Sie haben, um diese abzuziehen, was passiert, wenn die Plattform technische Probleme oder Sicherheitsverletzungen erlebt, und wie Streitigkeiten gelöst werden. Viertens sollten die steuerlichen Auswirkungen berücksichtigt werden und sichergestellt werden, dass Sie den Berichtspflichten nachkommen können. Wenn Sie voraussichtlich umfangreiche Belohnungen ansammeln werden, ziehen Sie den Rat eines Steuerfachmanns hinzu, der sich mit der Besteuerung von Kryptowährungen auskennt, um Überraschungen zu vermeiden. Fünftens sollten Sie den Unterschied zwischen Kredit- und Debitprodukten bewerten. Kreditkarten beinhalten das Ausleihen mit Zinsbelastungen auf getragenen Salden, während Debitkarten bestehende Mittel ausgeben. Stellen Sie sicher, dass Sie verstehen, welche Art von Produkt Sie verwenden und verwalten Sie die Ausgaben entsprechend.

Die regulatorische Landschaft wird sich weiterentwickeln, da Krypto immer mehr zum Mainstream wird und Regulierungsbehörden komplexere Rahmenwerke entwickeln. Nutzer sollten über Änderungen informiert bleiben, die ihre Kartenprodukte, Steuerpflichten oder den Zugang zu Funktionen beeinflussen könnten. Plattformen, die Wert auf Compliance legen, klare Offenlegungen bieten und kooperativ mit Regulierern zusammenarbeiten, sind eher in der Lage, nachhaltige Produkte anzubieten, die der regulatorischen Prüfung standhalten.

Strategische Implikationen für Nutzer: Evaluierung von Krypto-Kreditkarten in Ihrem Finanzleben

Für Nutzer, die überlegen, ob sie eine Krypto-Kreditkarte mit Staking-Funktionalität annehmen, können mehrere strategische Fragen dabei helfen, die Entscheidung zu gestalten und sicherzustellen, dass das Produkt mit ihren breiteren finanziellen Zielen und Risikotoleranzen übereinstimmt.

Die erste Überlegung ist der Nettogewinn versus Risiko. Berechnen Sie die erwartete Belohnungsrate basierend auf Ihren Ausgabemustern und Kategorien. Wenn Sie monatlich 2.000 $ ausgeben und eine durchschnittliche Belohnungsrate von 2 % haben, würden Sie 40 $ an monatlichen Belohnungen oder 480 $ jährlich verdienen. Fügen Sie die Staking-Rendite hinzu – bei 6,77 % würden diese angesammelten Belohnungen im ersten Jahr ungefähr 32 $ zusätzliche Rendite generieren, vorausgesetzt eine lineare Akkumulation und sofortiges Staking. Dies ergibt einen Gesamtnutzen von etwa 512 $ oder 2,13 % der jährlichen Ausgaben, bevor jegliche Token-Wertsteigerungen oder -minderungen berücksichtigt werden.

Vergleichen Sie dies mit Ihrer besten Alternative. Eine starke Cashback-Karte könnte 2 % in stabilen Dollars ohne Volatilität oder Komplexität bieten. Eine erstklassige Reisekarte könnte Punkte bieten, die strategisch genutzt 2-3 % der Reisekosten entsprechen. Die Krypto-Karte lohnt sich nur, wenn das potenzielle Upside-Kursgewinn- und Staking-Erträge das Risiko von Kursrisiken und die Kosten der Volatilitätsverwaltung übersteigt. Für Nutzer, die bereits Krypto-Exposure wollten und sowieso Token kaufen wollten, könnte die Karte attraktiv sein als eine Form von automatisiertem Durchschnittskauf mit einer Bonus-Renditekomponente. Für Nutzer, die Krypto gegenüber gleichgültig oder risikoavers sind, bieten einfachere Alternativen wahrscheinlich bessere risikobereinigte Renditen.

Die Auswahl der Belohnungs-Token ist maßgeblich. Karten, die Belohnungen in Bitcoin bieten, bieten Zugang zur etabliertesten und liquidesten Kryptowährung mit der längsten Historie. Karten, die Belohnungen in plattformspezifischen Tokens wie CRO anbieten, schaffen eine Ausrichtung auf den Erfolg der Plattform, aber auch ein Konzentrationsrisiko, falls die Plattform auf Herausforderungen stößt. Karten, die Belohnungen in Ökosystem-Tokens wie SOL bieten, bieten Zugang zu spezifischen Blockchain-Netzwerken mit höherem Wachstumspotenzial, aber auch höherer Volatilität und Technologierisiko. Nutzer sollten Belohnungs-Token wählen, die ihrer Anlagestrategie und Risikobereitschaft entsprechen, oder über mehrere Karten diversifizieren, wenn sie breitere Krypto-Exposure wünschen.

Entstakings-Flexibilität verdient eine sorgfältige Bewertung. Produkte, die lange Sperrfristen vorschreiben oder erhebliche Strafen für vorzeitige Abhebungen verhängen, reduzieren Liquidität und schränken Ihre Fähigkeit ein, auf Marktbewegungen oder persönliche finanzielle Bedürfnisse zu reagieren.Sure, here's the translated content formatted as requested:

Content: Auflösung. Traditionelle Unterscheidungen – Kredit versus Debit, Ausgaben versus Sparen, Konsum versus Investition – werden weniger bedeutsam, wenn eine einzige Kartentransaktion gleichzeitig Komfort, Belohnungen und Rendite bietet. Die psychologischen und praktischen Auswirkungen sind tiefgreifend: Nutzer können an ausgereiften Finanzstrategien teilnehmen, indem sie einfach für das Parken oder den Kaffeekauf bezahlen.

Dennoch sind die Kompromisse erheblich und sollten nicht verharmlost werden. Nutzer akzeptieren die Preisschwankungen von Kryptowährungen, das Gegenparteirisiko, die steuerliche Komplexität und die Liquiditätsbeschränkungen im Austausch für Belohnungen und Renditen, die diese Kosten möglicherweise nicht ausgleichen. Das beworbene Potenzial von Staking-Renditen und Token-Wertsteigerungen kann die sehr reale Möglichkeit von Kapitalverlusten während Krypto-Bärenmärkten verschleiern, wenn sinkende Token-Preise bescheidene Staking-Renditen überwiegen.

Die historische Leistung, einschließlich der Daten von Gemini über 299% Gewinne für langfristige SOL-Inhaber, spiegelt spezifische Marktbedingungen wider, die sich möglicherweise nicht wiederholen.

Das regulatorische Umfeld bleibt im Wandel, da die Behörden daran arbeiten, festzulegen, wie bestehende Gesetze auf diese hybriden Produkte angewendet werden und ob neue Vorschriften erforderlich sind. Nutzer sollten eine fortlaufende Entwicklung in Bezug darauf erwarten, wie Belohnungen steuerlich behandelt werden, welche Offenlegungen Plattformen bereitstellen müssen und welche Verbraucherschutzmaßnahmen gelten. Plattformen, die mit regulatorischer Zusammenarbeit operieren und transparente Offenlegungen bieten, werden voraussichtlich besser abschneiden als diejenigen, die rechtliche Grenzen ausreizen oder Risiken in ihrem Marketing minimieren.

Für Nutzer, die bewerten möchten, ob sie diese Produkte annehmen sollten, gibt es mehrere Indikatoren, die einer ständigen Überwachung bedürfen. Erstens sollten die beworbenen Belohnungsraten mit den tatsächlich auf dem Konto eingehenden Renditen verglichen werden, wobei alle Gebühren, Provisionen und Preisbewegungen berücksichtigt werden. Plattformen können theoretische maximale Belohnungen hervorheben, während sie in der Praxis aufgrund von Kategorienbeschränkungen, Ausgabengrenzen, Validator-Gebühren und Token-Preisschwankungen wesentlich weniger liefern. Zweitens sollten die Staking-Entsperrzeiträume und Liquiditätsbedingungen verfolgt werden.

Plattformen, die finanziellem Stress ausgesetzt sind, könnten zusätzliche Beschränkungen für Auszahlungen auferlegen oder Bearbeitungszeiten verlängern, sodass vermeintlich liquide Positionen zu gesperrten Mitteln werden. Drittens sollte die Händlerakzeptanz und die Beziehung zu Zahlungsnetzwerken beobachtet werden. Karten, die die Unterstützung durch wichtige Händler verlieren oder Verarbeitungsbeschränkungen ausgesetzt sind, werden weniger nützlich, unabhängig von den Belohnungsraten.

Viertens sollte die Leistung der Belohnungstoken im Vergleich zu Alternativen überwacht werden. Wenn der Token, den Sie ansammeln, konsequent andere Kryptowährungen oder traditionelle Investitionen unterperformt, könnte der Opportunitätskosten des Haltens dieser Belohnungen den nominalen Ertrag, den Sie erzielen, übersteigen. Fünftens sollte die regulatorische Durchsetzung und Anleitung beobachtet werden. Neue Regeln, Durchsetzungsmaßnahmen gegen ähnliche Plattformen oder ungünstige Steuerleitlinien können die Wirtschaftlichkeit und das Risikoprofil dieser Produkte dramatisch verändern. Plattformen, die eine regulatorische Genehmigung erhalten oder kooperativ mit Behörden zusammenarbeiten, signalisieren ein geringeres Endrisiko als diejenigen, die sich rechtlichen Maßnahmen gegenübersehen oder in Grauzonen operieren.

Mit Blick nach vorne stellt sich nicht die Frage, ob alltägliche Ausgaben Teil der Investment-Portfolios der Nutzer werden – diese Integration passiert bereits durch mehrere Produkte auf dem Markt –, sondern wie ausgefeilt und differenziert diese Integration werden wird. Werden Nutzer schließlich benutzerdefinierte Belohnungszuweisungsregeln festlegen und unterschiedliche Ausgabenkategorien automatisch an unterschiedliche Renditestrategien weiterleiten? Werden Belohnungen direkt in DeFi-Protokolle fließen, ohne zentrale Börsen zu berühren? Werden Kreditlinien durch On-Chain-Staking-Positionen besichert, auf eine Weise, die die Unterscheidung zwischen Kreditaufnahme und Investition verwischt?

Die Infrastruktur, die diese Möglichkeiten ermöglicht, wird jetzt aufgebaut. Smart Contract-Fähigkeiten, Interoperabilitätsstandards, regulatorische Rahmen und Benutzeroberflächen entwickeln sich alle weiter, um eine komplexere Integration zwischen Ausgaben und Rendite zu unterstützen. Das automatische Staking-Feature der Gemini Solana-Karte kann als ein früher Schritt auf einer längeren Reise zu vollständig integrierten finanziellen Erlebnissen gesehen werden, bei denen jede Transaktion gleichzeitig mehreren Zwecken dient.

Für den krypto-neugierigen Verbraucher, der an der Supermarktkasse steht und eine Gemini Solana-Karte benutzt, um 2% in SOL zurückzubekommen, die automatisch mit zusätzlichen 6,77% gestakt werden, wurde die Frage bereits beantwortet: Alltagseinkäufe sind Teil eines Staking-Portfolios geworden. Ob dies eine kluge finanzielle Innovation oder spekulatives Übermaß darstellt, wird sich erst im Nachhinein erweisen, nachdem wir gesehen haben, wie diese Produkte über volle Marktzyklen hinweg performen, die sowohl Euphorie als auch Verzweiflung umfassen.

Das Zeitalter des "Spending-as-Staking" hat begonnen. Das endgültige Ziel muss noch geschrieben werden.