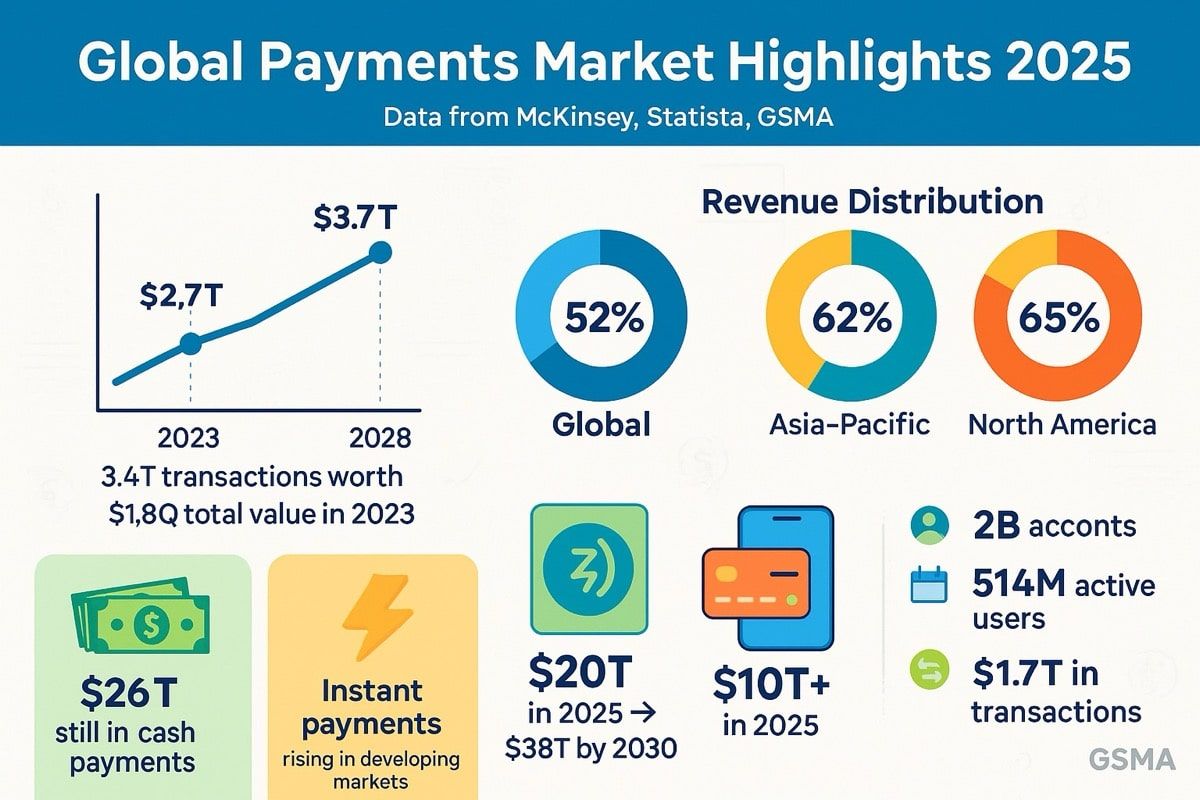

Die globale Zahlungsindustrie operiert in einem Umfang, der leichtes Verständnis herausfordert. Im Jahr 2023 bearbeitete der Sektor etwa 3,4 Billionen Transaktionen im Wert von 1,8 Billiarden Dollar und erzielte einen Umsatz von 2,4 Billionen Dollar. Um das ins Verhältnis zu setzen: 1,8 Billiarden Dollar entsprechen 1.800 Billionen Dollar – das entspricht etwa dem 90-fachen der gesamten U.S.-Wirtschaft.

Doch trotz dieses astronomischen Umfangs und jahrzehntelangen technologischen Fortschritts bleibt die moderne Zahlungsinfrastruktur bemerkenswert ineffizient. Gelder verharren tageweise in vorfinanzierten Konten. Grenzüberschreitende Transfers schleichen durch Korrespondenz-Banknetzwerke. Abrechnungsfenster ziehen sich durch Zeitzonen. Betriebskapital kommt in Forderungskonten zum Erliegen. Die Maschine arbeitet, aber sie zieht sich langsam – und teuer.

In der Zwischenzeit hat die dezentrale Finanzierung etwas Revolutionäres demonstriert: Geld kann sofort bewegt, innerhalb von Sekunden abgerechnet und programmiert werden, um automatisiert komplexe Logiken auszuführen. Stablecoins sind zur Brücke zwischen diesen Welten geworden, mit Transaktionsvolumina, die sowohl Visa als auch Mastercard im jährlichen Wert übertreffen und 2024 15,6 Billionen Dollar erreichen und weiter steigen. Im ersten Quartal 2025 überstieg das Stablecoin-Transaktionsvolumen On-Chain weltweit 8,9 Billionen Dollar.

Betreten Sie PayFi - Payment Finance - die Konvergenzschicht, in der traditionelle Zahlungsschienen auf dezentrale Infrastruktur treffen. Dies geht nicht nur um schnellere Transaktionen oder niedrigere Gebühren, obwohl beides bedeutend ist. PayFi bedeutet etwas Fundamentaleres: die Fähigkeit, den Zeitwert von in Zahlungsströmen gefangenem Geld freizusetzen, Abrechnungen von Batchprozessen in kontinuierliche Ströme zu transformieren und Finanzlogiken direkt in die Bewegung von Werten selbst zu programmieren.

Das Konzept wurde erstmals von Lily Liu, Präsidentin der Solana Foundation, artikuliert, die es um ein grundlegendes Prinzip herum strukturiert hat: Jede gegebene Geldsumme jetzt ist mehr wert als derselbe Betrag in der Zukunft, da es sofort für Investitionen, Einkommenserzeugung oder Konsum verwendet werden kann. PayFi kombiniert die Verteilungs- und regulatorischen Rahmenbedingungen traditioneller Zahlungsnetzwerke mit der Transparenz, Interoperabilität und Automatisierung von blockchain-basierten Infrastrukturen und schafft so eine Konvergenzschicht, in der Geldbewegungen sofort, grenzenlos, kombinierbar und identitätsbewusst sind.

Die Gelegenheit ist nicht hypothetisch. Die Marktkapitalisierung von Stablecoins erreichte bis Mitte 2025 251,7 Milliarden Dollar, wobei USDC-Zirkulation Rekordhöhen über 56 Milliarden Dollar erreichte und das monatliche USDC-Transaktionsvolumen allein im November 2024 1 Billion Dollar erreichte. Traditionelle Zahlungsabwickler wie Visa haben Piloten gestartet, um mit USDC auf Solana abzurechnen, einschließlich Akquirern wie Worldpay und Nuvei. Bedeutende Vermögensverwalter, einschließlich BlackRock und Fidelity, haben in Stablecoin-Infrastrukturen investiert. Hongkong hat im Mai 2025 seine Stablecoin-Verordnung verabschiedet, und die Vereinigten Staaten haben im Juli 2025 eine umfassende Stablecoin-Gesetzgebung erlassen - den GENIUS Act.

Im Folgenden tauchen wir tief in die Aspekte ein, wie PayFi die Zahlungslandschaft neu gestaltet: die Infrastruktur, die es ermöglicht, die Anwendungsfälle, die es erschließt, die regulatorischen Rahmenbedingungen, die sich um es herum entwickeln, und die Risiken, die bestehen bleiben. Die Konvergenz beschleunigt sich. Das Verständnis von PayFi ist unerlässlich für jeden, der im Bereich Zahlungen, Finanzen oder digitale Vermögenswerte arbeitet.

Warum jetzt? Der Zeitwert des Geldes und

Zahlungsinfrastrukturen

Der Zeitpunkt des Aufkommens von PayFi ist kein Zufall. Es widerspiegelt die Konvergenz langjähriger Ineffizienzen in traditionellen Zahlungssystemen mit der neu gereiften Blockchain-Infrastruktur, die in der Lage ist, sie auf großer Skala anzugehen.

Das Ineffizienzproblem

Traditionelle Zahlungssysteme leiden unter einer grundlegenden Einschränkung: Sie operieren in Batches, nicht in Strömen. Wenn ein Unternehmen eine Kreditkartenzahlung empfängt, kommen die Gelder nicht sofort an. Stattdessen gehen sie in einen Abrechnungsprozess über, der zwei bis drei Tage dauern kann. Wenn ein Unternehmen eine internationale Überweisung sendet, leiten Korrespondenzbanken es durch mehrere Zwischenbanken weiter, was Zeit, Kosten und Opazität hinzufügt. Wenn Arbeitnehmer Gehaltsschecks erhalten, warten sie bis zum Ende eines Gehaltszeitraums, obwohl sie das Geld bereits verdient haben.

Diese Verzögerungen schaffen das von Ökonomen als „Float“ bezeichnete Phänomen - Geld im Umlauf, das niemandem zugutekommt. Seit Jahrzehnten profitieren Finanzinstitute von diesem Float, indem sie Zinsen auf Gelder verdienen, die den Kunden gehören, aber noch nicht abgerechnet wurden. Aus Sicht des Kunden stellt Float jedoch gesperrten Wert dar: Geld, auf das sie nicht zugreifen, nicht investieren, nicht zur Erfüllung von Verpflichtungen oder zur Nutzung von Chancen verwenden können.

Die $1,8 Billiarden jährlicher Transaktionswerte der globalen Zahlungsindustrie generieren einen Umsatz von etwa $2,4 Billionen. Ein großer Teil dieses Umsatzes ergibt sich aus den Ineffizienzen: Interchange-Gebühren, Devisenspreads, Überweisungsgebühren und die Opportunitätskosten des in vorfinanzierten Konten und Abrechnungsverzögerungen gebundenen Kapitals.

Grenzüberschreitende Zahlungen sind ein Paradebeispiel für das Problem. Die Weltbank berichtet, dass die Gebühr für Überweisungen im globalen Durchschnitt 6,2% für das Senden von $200 im Jahr 2023 betrug

- mehr als das Doppelte des Ziels der nachhaltigen Entwicklungsziele der Vereinten Nationen von 3%. Für die etwa 150 Millionen Arbeitsmigranten weltweit, die Geld an Familien schicken, stellen diese Gebühren eine erhebliche Besteuerung ihres Einkommens dar. Doch die Dienstleistung, die sie erhalten, ist langsam: Grenzüberschreitende Zahlungen können drei bis fünf Tage dauern, in denen Wechselkurse sich ändern und die Gelder nicht zugänglich sind.

Die Lücke bei Echtzeit-Schienen

Angesichts dieser Ineffizienzen haben viele Länder Echtzeit-Zahlungssysteme eingeführt. Indiens Unified Payments Interface (UPI) verarbeitet jeden Monat Milliarden von Transaktionen. Brasiliens PIX hat die Digitalisierung von Zahlungen schnell vorangetrieben. Die Federal Reserve führte 2023 FedNow ein, um sofortige Zahlungen in den USA zu ermöglichen. Europa hat sofortige SEPA-Zahlungen mandatiert.

Diese Systeme stellen einen bedeutenden Fortschritt dar. Doch sie haben Einschränkungen. Die meisten arbeiten nur innerhalb des Landes - eine PIX-Zahlung funktioniert in Brasilien, aber nicht für den Versand von Wert nach Mexiko oder Nigeria. Viele bieten keine Programmierbarkeit - sie bewegen Geld sofort, können jedoch keine Geschäftslogik anhängen oder komplexe Workflows automatisieren. Einige stehen vor Monetarisierungsherausforderungen: Indiens UPI verarbeitet massive Volumen, erhebt jedoch keine Gebühren, was weniger als 10% des erwarteten Umsatzwachstums beiträgt.

Grundsätzlich operieren Echtzeit-Schienen immer noch innerhalb traditioneller kontenbasierter Systeme. Sie beschleunigen die Bewegung zwischen Konten, aber sie ändern nicht grundlegend, was während dieser Bewegung mit Geld geschehen kann. Sie können zum Beispiel eingehende Einnahmen nicht automatisch zwischen mehreren Stakeholdern aufteilen, Gelder bis zur Vertragserfüllung treuhänderisch verwalten oder sofortige Multiwährungsabrechnungen ohne vorfinanzierte Nostrokonten ermöglichen.

Die Reife der Blockchain-Infrastruktur

Während traditionelle Zahlungen mit diesen Einschränkungen kämpften, reifte die Blockchain-Infrastruktur zwischen 2020 und 2025 erheblich. Frühe Blockchain-Netzwerke konnten den Durchsatzanforderungen von Zahlungsnetzwerken nicht gerecht werden – Bitcoin verarbeitet etwa sieben Transaktionen pro Sekunde, Ethereum circa 15-30 vor Skalierungslösungen. Zum Vergleich: Das Visa-Netzwerk verarbeitet tausende von Transaktionen pro Sekunde.

Dies änderte sich mit neueren Architekturen und Second-Layer-Lösungen. Solana unterstützt PayFi mit hoher Performance, gekennzeichnet durch 400-Millisekunden-Blockzeiten und tiefe Liquidität. Basisschicht, Arbitrum und Polygon bieten kostengünstige Abwicklungen für Stablecoins. Das Stellar-Netzwerk, speziell für grenzüberschreitende Zahlungen entwickelt, bietet schnelle Endgültigkeit bei minimalen Kosten.

Ebenso wichtig haben Stablecoins das Volatilitätsproblem der Blockchain gelöst. Eine Zahlungsschiene kann nicht funktionieren, wenn das Tauschmedium während der Abrechnung um 10% schwankt. USDT (Tether) hält eine Marktkapitalisierung von über 150 Milliarden Dollar, während USDC (Circle) bis Mitte 2025 etwa 70-75 Milliarden Dollar erreichte. Diese Dollar-gestützten Token bieten Preisstabilität bei gleichzeitiger Beibehaltung von Blockchain-Vorteilen: Programmierbarkeit, 24/7-Betrieb, sofortige Abwicklung, transparente Reserven.

Das monatliche USDC-Transaktionsvolumen erreichte allein im November 2024 1 Billion Dollar und überstieg in der Gesamtheit 18 Billionen Dollar. Anfang 2025 überschritt die Anzahl der einzigartigen Adressen, die stabile Münztransaktionen verwenden, 32 Millionen, was einen schnellen Entwicklungstrend markiert, mit einer Zunahme der Adressen um über 200% im Vergleich zu 2022.

Der zeitliche Wert, der freigesetzt wird

Diese Infrastrukturreife ermöglicht etwas, das zuvor nicht möglich war: den zeitlichen Wert während des Zahlungsprozesses selbst freizusetzen. Traditionelle Systeme können dies nicht tun, weil die Abrechnung intransparent und verzögert ist. Sie können keinen Kreditmarkt auf Funds in Transit durch Korrespondenzbanken aufbauen, weil Sie nicht wissen, wann sie ankommen oder welche untouched part of markdown

Content: Der Endwert wird nach Gebühren und Währungsumrechnung ermittelt.

PayFi ändert dies. Wenn ein Unternehmen weiß, dass es morgen 10.000 $ an Einnahmen erhalten wird, kann es heute diese zukünftigen Forderungen tokenisieren, sofortige Liquidität dafür in Anspruch nehmen und den Smart Contract die Verpflichtung automatisch ausgleichen lassen, sobald die Zahlung eintrifft. Wenn ein Freelancer auf den Philippinen 500 $ für abgeschlossene Arbeit anhängig hat, kann er eine Vorauszahlung erhalten lassen, die sich automatisch ausgleicht, sobald der Kunde bezahlt, und so vermeiden, wochenlang auf internationale Banküberweisungen zu warten.

PayFi wendet das Prinzip des Zeitwerts an, indem es den Nutzern ermöglicht, das Geld von morgen zu nutzen, um heute zu bezahlen, eine Leistung, die die traditionelle Finanzwelt kaum erreicht. Der Unterschied zwischen PayFi und dem traditionellen Factoring oder Supply-Chain-Finanzierung liegt in der Infrastruktur: Die Abwicklung auf Blockchain-Basis beseitigt viel Overhead, Smart Contracts automatisieren die Workflows, und Stablecoins bieten den stabilen Wertbezug.

Der Moment ist gekommen, nicht weil Blockchain neu ist - es ist mehr als ein Jahrzehnt alt -, sondern weil die Infrastruktur endlich gereift ist, um den Anforderungen von Zahlungssystemen gerecht zu werden, während die Ineffizienzen traditioneller Zahlungen in einer globalisierten, digital geprägten Wirtschaft zunehmend unhaltbar geworden sind.

Infrastruktur: Wie PayFi funktioniert

PayFis technische Architektur stellt eine bewusste Fusion traditioneller Finanzinfrastruktur mit Blockchain-Siedlungsschichten dar. Zu verstehen, wie dies funktioniert, erfordert das Studium der Komponentenschichten, der Hauptakteure, die die Infrastruktur bereitstellen, und der Mechanismen, die eine Echtzeit-, programmierbare Abwicklung ermöglichen.

Architektur-Ebenen

Der PayFi-Stack umfasst Stablecoins und digitale Vermögenswerte, die als Tauschmedium dienen, um Geschwindigkeit, Sicherheit und globale Interoperabilität zu gewährleisten. Protokolle wie das Bitcoin-Lightning-Netzwerk, Stellar und Ethereum-Layer-2-Lösungen ermöglichen sofortige, kostengünstige Transaktionen im großen Maßstab.

Die Architektur besteht typischerweise aus vier Ebenen:

Abwicklungsebene: Hier findet der eigentliche Werttransfer statt und die endgültige Abwicklung erfolgt. Es kann sich um eine Layer-1-Blockchain wie Ethereum, Solana oder Stellar handeln oder um eine Layer-2-Skalierungslösung wie Base, Arbitrum oder Polygon. Die Abwicklungsebene muss schnelle Endgültigkeit (Sekunden bis Minuten), niedrige Transaktionskosten (Bruchteile eines Cents bis einige Dollar) und ausreichenden Durchsatz (Hunderte bis Tausende Transaktionen pro Sekunde) bieten.

Vermögenswertebene: Stablecoins dienen als Brücke zwischen Fiat-Währung und On-Chain-Wert. USDT (Tether) bleibt der größte Stablecoin und übertrifft bis Mitte 2025 die Marktkapitalisierung von 150 Milliarden $, während USDC mit etwa 70-75 Milliarden $ auf dem zweiten Platz rangiert. Diese sind keine Kryptowährungsspekulationen; sie sind Dollar-Darstellungen, die darauf ausgelegt sind, durch Reserveunterstützung eine 1:1-Parität mit dem USD aufrechtzuerhalten.

Die USDC-Reserven von Circle bestehen zu 98,9 % aus kurzfristigen US-Schatzanweisungen und Baräquivalenten. Diese Struktur bietet Liquidität (Circle verpflichtet sich zu einer 1:1-Einlösung), während sie Renditen aus Treasury-Holdings erzeugt. USDC wird nativ auf 28 Blockchain-Netzwerken unterstützt, einschließlich Ethereum, Solana, Base, Arbitrum, Stellar und Polygon, was eine kettenübergreifende Interoperabilität ermöglicht.

Brückenebene: Traditionelle Zahlungssysteme sprechen die Blockchain-Protokolle nicht nativ. Die Brückenebene übersetzt zwischen den Welten. Dazu gehören:

- On-Ramps: Dienste, die Fiat in Stablecoins umwandeln (z. B. Banküberweisungen in USDC)

- Off-Ramps: Dienste, die Stablecoins in Fiat umwandeln (z. B. USDC in lokale Währung auszahlen)

- Zahlungsabwickler: Integration mit Kartennetzwerken, ACH-, Überweisungssystemen

- Compliance-Infrastruktur: KYC/AML-Überprüfung, Transaktionsüberwachung, Sanktionen-Screening

Anwendungsebene: Hier lebt die Geschäftslogik. Smart Contracts automatisieren Treuhandabwicklungen, teilen Zahlungen, erzwingen bedingte Freigaben, leiten Gelder gemäß vorab definierten Regeln an mehrere Empfänger und ermöglichen programmierbare Finanzprodukte. Anwendungen umfassen Zahlungs-Widgets, Treasury-Management-Dashboards, eingebettete Finanz-APIs und Rechnungsplattformen mit sofortiger Abwicklung.

Wichtige Infrastrukturakteure

Mehrere Organisationen sind als kritische Infrastruktur-Anbieter für PayFi hervorgetreten:

Circle und USDC: Circle fungiert sowohl als Stablecoin-Emittent als auch als Infrastrukturanbieter. Abgesehen vom Prägen von USDC bietet Circle Zahlungs-APIs, kettenübergreifende Transferprotokolle (Circles Cross-Chain Transfer Protocol ermöglicht nahtlose USDC-Bewegungen zwischen Blockchains) und Compliance-Infrastruktur. Der Stack von Circle, einschließlich des Circle Payments Network, zielt auf institutionelle Zuverlässigkeit und Compliance ab - entscheidend für Mainstream-Zahlungen.

Im Jahr 2025 übernahm Circle Hashnote, um in tokenisierte Geldmärkte zu expandieren, um renditeträchtige Möglichkeiten für USDC-Inhaber bereitzustellen. Circle hat sich auch mit BlackRock (als primärer Vermögensverwalter für USDC-Barreserven) und BNY Mellon (als primärem Verwahrer von unterstützenden Vermögenswerten) zusammengetan, um der Stablecoin-Infrastruktur Glaubwürdigkeit in der traditionellen Finanzwelt zu verleihen.

Solana Foundation: Solana hat sich als leistungsfähiges PayFi-Netzwerk positioniert. Mit 400-Millisekunden-Blockzeiten bietet Solana die erforderliche Geschwindigkeit für nahezu sofortige Abrechnung. Visa hat Piloten zur Abwicklung mit USDC auf Solana mit Acquirern wie Worldpay und Nuvei ausgeweitet, was zeigt, dass sich PayFi mit bestehender Händlerinfrastruktur vernetzen kann.

Das Solana-Ökosystem umfasst zahlreiche spezielle PayFi-Projekte. Diese reichen von Plattformen zur Finanzierung von Forderungen über Schöpfungstools für Kreative bis hin zu Supply-Chain-Abwicklungsanwendungen. Solanas Fokus auf niedrige Transaktionskosten (meist Bruchteile eines Cents) macht es wirtschaftlich tragfähig für Zahlungen mit geringem Wert, die auf Netzen mit höheren Gebühren unerschwinglich wären.

Stellar Network: Stellar wurde von Anfang an für grenzüberschreitende Zahlungen entwickelt. Stellar hat über 400 Milliarden $ in realen Vermögenswerten tokenisiert und ist die zweitgrößte Blockchain für die Tokenisierung von Vermögenswerten. Die Architektur des Netzwerks optimiert schnelle Endgültigkeit und niedrige Kosten.

MoneyGrams Partnerschaft mit der Stellar Development Foundation ermöglicht es digitalen Wallets, die mit dem Stellar-Netzwerk verbunden sind, auf MoneyGrams globales Handelsplattformnetzwerk zuzugreifen, wodurch eine Brücke zwischen digitalen Vermögenswerten und lokalen Währungen für Verbraucher geschaffen wird. Die Partnerschaft ermöglicht es, nahtlos USDC in Bargeld oder Bargeld in USDC umzuwandeln und den Abrechnungsprozess mit nahezu Echtzeit-Bereinigung durch Circles USDC zu revolutionieren.

Stellar USDC hat Milliarden von Dollar in Zahlungen abgewickelt, mit einem Zahlungsvolumen von über 4,2 Milliarden $ bis zur Mitte des Jahres 2023. Das Netzwerk verzeichnet besonders hohe Aktivität in Lateinamerika, Afrika und Südostasien - Regionen, in denen grenzüberschreitende Zahlungen wichtig, aber teuer über traditionelle Kanäle sind.

Ethereum Layer-2 Netzwerke: Während das Hauptnetzwerk von Ethereum für Zahlungen teuer sein kann, bieten Layer-2-Lösungen wie Base (Coinbase-Netzwerk), Arbitrum und Polygon die Sicherheit von Ethereum mit erheblich niedrigen Kosten. Base hat eine der größten kumulierten Stablecoin-Transaktionsbasis, was eine steigende Akzeptanz für Zahlungsanwendungen widerspiegelt.

Diese Netzwerke profitieren vom etablierten Entwickler-Ökosystem von Ethereum, dem Sicherheitsmodell und dem institutionellen Komfortniveau. Viele traditionelle Finanzinstitutionen, die Blockchain-Zahlungen erforschen, beginnen aufgrund der Vertrautheit mit einer auf Ethereum basierenden Infrastruktur.

Integrationspartner der traditionellen Finanzwelt: PayFi kann nicht ohne Brücken zur traditionellen Finanzwelt skalieren. Wichtige Akteure sind:

-

Visa und Mastercard: Beide Netzwerke haben Stablecoin-Abwicklungsinitiativen gestartet. Visas Krypto-Beratungsdienste helfen Kunden bei der Integration von USDC-Abwicklungen. Mastercard hat sich mit mehreren Stablecoin-Projekten für Kartenzahlungen zusammengetan.

-

Bankinfrastruktur: Die United Texas Bank fungiert als Abwicklungsbank zwischen Circle und MoneyGram und erleichtert die Brücke zwischen traditionellem Banking und Blockchain. Andere Banken wie Signature Bank (vor ihrer Schließung) und Silvergate boten Krypto-Bankdienstleistungen an.

-

Zahlungsabwickler: Unternehmen wie Stripe, Adyen und PayPal haben die Annahme von Stablecoins integriert. PayPal betreibt seine eigene Stablecoin PYUSD. Stripe hat die Integration von USDC für Händlerabwicklung untersucht.

Mechanismus der PayFi-Abwicklung

Um PayFi zu verstehen, muss man sich ansehen, wie sich der Wert tatsächlich durch das System bewegt. Betrachten Sie eine grenzüberschreitende Zahlung von einem US-amerikanischen Unternehmen an einen Lieferanten auf den Philippinen:

Traditioneller Prozess:

- Das Unternehmen initiiert eine Überweisung über die Bank (Gebühr 25-50 $, 3-5 Tage)

- Korrespondenzbanken leiten die Zahlung über das SWIFT-Netzwerk

- Währungsumrechnung erfolgt (Spread typischerweise 2-4 %)

- Die empfangende Bank schreibt das Konto des Lieferanten gut (lokale Gebühren gelten)

- Gesamtzeit: 3-5 Werktage. Gesamtkosten: 5-8 % inkl. Gebühren und Währungsumrechnungs-Spreads.

PayFi-Prozess:

- Das Unternehmen konvertiert USD in USDC über Circle Mint oder Börse (nahezu sofort)

- USDC wird on-chain an das Wallet des Lieferanten übertragen (Sekunden bis Minuten, Kosten < 0,01-1)

- Der Lieferant hält entweder den USDC oder konvertiert ihn...Certainly! Here's the translated content, formatted as requested:

Content: zu philippinischen Pesos über lokale Off-Ramp

- Gesamtzeit: Minuten bis Stunden. Gesamtkosten: <1-2% abhängig von der Off-Ramp.

Der Unterschied ist dramatisch. Doch Geschwindigkeit und Kosten sind nur ein Teil der Geschichte. Die bedeutendere Innovation ist die Programmierbarkeit.

Programmierbare Zahlungslogik

Traditionelle Zahlungen können Referenznummern oder Notizen enthalten, aber sie können keine Logik ausführen. PayFi-Zahlungen können dies. Ein Smart Contract kann:

-

Eingehende Zahlungen automatisch aufteilen: Wenn ein Schöpfer 1.000 $ für Inhalte erhält, teilt der Smart Contract diese sofort auf: 70% an den Schöpfer, 20% an die Plattform, 10% an die Mitwirkenden.

-

Treuhand mit Bedingungen: Wenn ein Käufer für Waren bezahlt, werden die Gelder im Treuhandkonto gesperrt. Der Smart Contract gibt die Zahlung frei, sobald die Versandbestätigung on-chain eintrifft oder wenn zeitbasierte Bedingungen erfüllt sind.

-

Kaskadierende Weiterleitung: Wenn ein Unternehmen eine Zahlung erhält, leitet der Smart Contract automatisch Teile an verschiedene Verpflichtungen weiter: Lieferantenzahlungen, Kreditrückzahlungen, Schatzreserven, Steuerabzugs-Konten.

-

Zeitlich gesperrte Freigaben: Investoren stellen Kapital bereit, das im Laufe der Zeit schrittweise freigeschaltet wird, wobei Smart Contracts automatisch Tranchen freigeben, wenn Meilensteine erreicht sind.

Diese Programmierbarkeit ermöglicht Finanzprodukte, die zuvor unmöglich oder zu teuer zu entwickeln waren. Factoring von Rechnungen erfordert traditionell umfangreiche Infrastruktur: Bonitätsbewertung, Rechtsverträge, Inkassoverfahren, Abgleichsysteme. Mit PayFi kann ein Großteil davon automatisiert werden: Smart Contracts verifizieren Rechnungen on-chain, bieten sofortige Liquidität und begleichen automatisch, wenn die Zahlung eintrifft.

Die Infrastruktur ist komplex und umfasst mehrere Schichten und zahlreiche Beteiligte. Doch das Benutzererlebnis kann einfach sein: Klicken Sie auf Senden, der Wert kommt in Sekunden an, die programmierbare Logik wird automatisch ausgeführt. Diese Kombination - raffinierte Infrastruktur mit vereinfachten Schnittstellen - macht PayFi im großen Stil tragfähig.

Use Cases Deep Dive

PayFis Anwendungen in der realen Welt gehen weit über einfache Wertübertragungen hinaus. Die Kombination aus sofortiger Abwicklung, programmierbarer Logik und reduzierten Kosten ermöglicht völlig neue Finanzprodukte und Geschäftsmodelle. Mehrere Anwendungsfälle bewegen sich bereits von Pilotprojekten in den Produktionsbetrieb.

Grenzüberschreitende Überweisungen

Überweisungen sind eine der unmittelbarsten und wirkungsvollsten Anwendungen von PayFi.

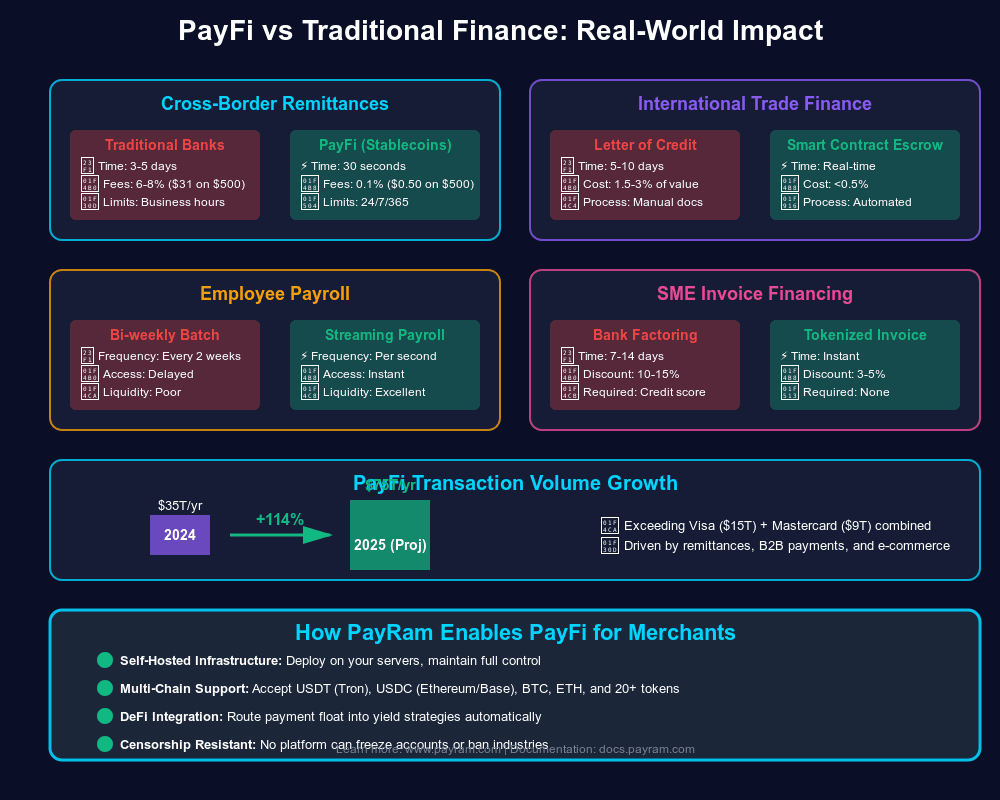

PayFi bietet eine überlegene Alternative. Betrachten Sie den typischen Überweisungskanal von den Vereinigten Staaten zu den Philippinen. Traditionelle Dienste wie Western Union oder MoneyGram berechnen 5-8% an kombinierten Gebühren und Währungsaufschlägen. PayFi-Alternativen können diese auf 1-2% reduzieren, wobei die Gelder in Minuten statt Tagen ankommen.

MoneyGrams Partnerschaft mit Stellar ermöglicht die nahtlose Umwandlung von USDC in Bargeld oder Bargeld in USDC, erhöht die Nutzbarkeit und Liquidität digitaler Vermögenswerte und ermöglicht mehr Verbrauchern die Teilnahme an der digitalen Wirtschaft.

Dieses Modell adressiert mehrere Schmerzpunkte gleichzeitig:

- Geschwindigkeit: Nahezu sofortige Abwicklung gegenüber 3-5 Tagen

- Kosten: 1-2% Gebühren gegenüber 5-8%

- Währungsschutz: Empfänger können USD-gestützte Stablecoins halten, anstatt sofort in abwertende lokale Währung umzuwandeln

- Zugänglichkeit: MoneyGrams Bargeldnetzwerk bietet Zugang selbst für Empfänger ohne Bankkonten

Lieferkettenfinanzierung und Factoring von Rechnungen

Lieferketten laufen auf Kreditbasis. Kleine Hersteller müssen Rohstoffe kaufen, bevor sie für fertige Waren bezahlt werden.

Mit PayFi können diese Modell transformiert werden. PayFi-Anwendungsfälle umfassen die Finanzierung von Forderungen, bei der Unternehmen Kapital erhalten können, indem sie zukünftige Forderungen tokenisieren und sofortige Liquidität erhalten, wenn Smart Contracts Verpflichtungen bei Zahlungseingang automatisch begleichen.

Projekte wie Arf Financial und Huma Finance setzen solche Systeme um.

Echtzeit-Zugriff auf Löhne

Das traditionelle Gehaltszahlungssystem ist grundlegend missverstanden in Bezug darauf, wie Menschen arbeiten und leben. Mitarbeiter verdienen täglich Löhne, erhalten jedoch bi-weekly oder monatlich Zahlungen.

PayFi ermöglicht "earned wage access" - die Möglichkeit für Arbeitnehmer, Bezahlung für Arbeit zu erhalten, sobald sie abgeschlossen ist.

Die Mechanik ist einfach: Ein Arbeitgeber hält einen USDC-Treasury. Sobald Mitarbeiter Arbeit abschließen (verifiziert durch Zeiterfassungssysteme, Meilensteine oder andere Metriken), streamen Smart Contracts automatisch die Zahlung auf ihre Wallets. Mitarbeiter erhalten kontinuierlichen Wertfluss statt in Chargen.Content: Unternehmen wie Zebec und Sablier haben Streaming-Zahlungsprotokolle auf Solana und Ethereum aufgebaut. Diese ermöglichen kontinuierliche Wertübertragung – buchstäblich jede Sekunde fließt ein Teil der Zahlung basierend auf verstrichener Zeit und vereinbartem Satz vom Arbeitgeber zum Arbeitnehmer. Das Guthaben des Arbeitnehmers erhöht sich in Echtzeit und er kann jederzeit abheben.

Für die Gig-Economy ist dies transformativ. Ein freiberuflicher Designer schließt ein Projekt für einen Kunden in einem anderen Land ab. Anstatt darauf zu warten, dass der Kunde die Zahlung verarbeitet, sie durch die Buchhaltung genehmigt, eine internationale Überweisung initiiert und auf die Abwicklung wartet – ein Prozess, der zwei Wochen dauern könnte – erhält der Designer die Zahlung kontinuierlich, während er arbeitet, und die endgültige Abwicklung erfolgt innerhalb von Minuten nach Abschluss.

Händlerabrechnung und Interchange-Umgehung

Die Akzeptanz von Kreditkarten kostet Händler 2-3,5 % an Interchange-Gebühren zuzüglich Verarbeitungskosten. Für ein Restaurant mit Gewinnmargen von 5-10 % stellen Kartengebühren einen erheblichen Aufwand dar. Doch Karten sind unerlässlich – Verbraucher verlangen Zahlungsflexibilität.

PayFi bietet Händlern eine Alternative: Stablecoin-Akzeptanz mit sofortiger Abwicklung und Gebühren unter 1 %. Betrachten Sie den Vergleich:

Kreditkartenzahlung:

- Kunde zahlt $100

- Interchange- und Bearbeitungsgebühren: $2,50-3,50

- Händler erhält: $96,50-97,50

- Abwicklung: 2-3 Tage

- Rückbuchungsrisiko: 6-12 Monate

Stablecoin-Zahlung:

- Kunde zahlt den Gegenwert von $100 in USDC

- Bearbeitungsgebühren: $0,50-1,00

- Händler erhält: $99,00-99,50

- Abwicklung: Sofort (On-Chain-Finalität in Sekunden)

- Rückbuchungsrisiko: Keine (Blockchain-Transaktionen sind final)

Die Vorteile für Händler sind überzeugend:

- Niedrigere Kosten: 0,5-1 % gegenüber 2,5-3,5 %

- Sofortige Liquidität: Mittel sind sofort verfügbar, anstatt 2-3 Tage später

- Keine Rückbuchungen: Eliminiert Betrugsrisiko bei angefochtenen Transaktionen

- Verbesserung des Betriebskapitals: Sofortige Abwicklung bedeutet bessere Cashflow-Verwaltung

Die Herausforderung besteht in der Kundenakzeptanz. Die meisten Verbraucher halten noch keine Stablecoins oder nutzen Krypto-Wallets. Dies ändert sich jedoch. 2023 entfielen 49 % des globalen E-Commerce-Transaktionswertes auf digitale Wallets, erwartet wird ein Anstieg auf 54 % bis 2026. Mit der Verbreitung von Stablecoin-fähigen Wallets wird die Händlerakzeptanz folgen.

Einige Implementierungen mischen Ansätze: Kunden zahlen mit vertrauten Methoden (Karten, Banküberweisungen), aber die Backend-Abwicklung erfolgt über Stablecoins. Dies ermöglicht es, Kartenzahlungen am Rand anzunehmen, während im Kern USDC verwendet wird - Verbraucher zahlen mit vertrauten Methoden, während Erwerber und Emittenten in USDC abwickeln, um Geschwindigkeit und Kosten zu reduzieren.

Entstehende Anwendungsfälle

Über diese etablierten Kategorien hinaus ermöglicht PayFi neuartige Anwendungen:

Programmierbare Abonnements: Dienste können dynamisch basierend auf der Nutzung belastet werden, wobei Smart Contracts automatisch Kosten berechnen und entsprechende Beträge abheben. Dies ermöglicht nutzungsbasierte Preismodelle, die zuvor zu komplex zu implementieren waren.

Konditionale Zahlungen: In Zahlungsvorgänge integrierte Treuhanddienste – Gelder werden automatisch freigegeben, wenn die Versandbestätigung eintrifft, wenn die Meilensteinverifizierung erfolgt oder wenn die Genehmigung durch mehrere Parteien abgeschlossen ist.

Ertragsgenerierende Zahlungen: Empfänger können eingehende Zahlungen automatisch in ertragsgenerierende Protokolle fließen lassen und damit Renditen auf Guthaben erzielen, die sonst ungenutzt blieben.

Grenzüberschreitende Gehaltsabrechnung: Unternehmen mit globalen Remote-Teams können Arbeiter in jedem Land sofort bezahlen, in Stablecoins, die in lokale Währung umgewandelt oder als Dollar-Ersparnis gehalten werden können.

Die Anwendungsfälle teilen gemeinsame Merkmale: sie eliminieren Zwischenhändler, reduzieren Reibungen, senken Kosten, verbessern die Geschwindigkeit und ermöglichen Programmiertheit. Dies sind keine inkrementellen Verbesserungen. Sie stellen grundlegende Veränderungen dar, wie Zahlungen funktionieren und was sie erreichen können.

Asiens PayFi-Vorstoß: Regionale Dynamiken und Innovation

Asien hat sich als besonders dynamische Region für die PayFi-Adoption erwiesen, angetrieben durch mehrere konvergierende Faktoren: schnell digitalisierende Zahlungsinfrastrukturen, signifikante grenzüberschreitende Geldsendungen, unterversorgte Bevölkerungen, Sorgen um Währungsvolatilität und progressive regulatorische Ansätze in wichtigen Märkten.

Die asiatische Zahlungslandschaft

Die Zahlungsevolution in Asien hat einen anderen Verlauf genommen als in westlichen Märkten. Während die USA und Europa über Jahrzehnte umfangreiche Infrastrukturen für Kreditkarten aufgebaut haben, sind viele asiatische Märkte direkt zu mobilen und digitalen Zahlungen übergegangen.

Indiens Unified Payments Interface (UPI) bearbeitet monatlich Milliarden von Transaktionen und ermöglicht sofortige Peer-to-Peer-Zahlungen über QR-Codes und Telefonnummern. In Indien machen Bargeldzahlungen immer noch 60 % der Verbrauchsausgaben aus, aber digitale Zahlungen haben sich in den letzten drei Jahren verdoppelt. Doch UPI steht vor einer Herausforderung: Es operiert nur national und erhebt keine Transaktionsgebühren, was internationale Expansion und Monetarisierung erschwert.

Südostasien präsentiert eine andere Dynamik. Die Geldsendungen in die Region sollen bis 2025 fast 100 Milliarden Dollar erreichen, wobei Länder wie die Philippinen jährlich über 30 Milliarden Dollar erhalten. Millionen von Arbeitern arbeiten im Ausland und senden Geld an ihre Familien. Traditionelle Überweisungskanäle erheben hohe Gebühren für diesen Service.

Chinas digitales Zahlungssystem, dominiert von Alipay und WeChat Pay, zeigt das mögliche Ausmaß mobil-erster Zahlungen. Diese sind jedoch geschlossene Systeme, die innerhalb strikter Kapitalverkehrskontrollen operieren. Die grenzüberschreitende Funktionalität ist begrenzt, was Möglichkeiten für alternative Lösungen schafft.

MoneyGram-Stellar-Korridor: Eine Fallstudie

Die Partnerschaft zwischen MoneyGram und Stellar bietet Einblicke in die praktische Implementierung von PayFi-Infrastruktur in Asien.

Im Oktober 2021 angekündigt, ermöglicht die Partnerschaft digitalen Wallets, die mit dem Stellar-Netzwerk verbunden sind, auf die globale Einzelhandelsplattform von MoneyGram zuzugreifen und eine Brücke zwischen digitalen Vermögenswerten und lokalen Währungen für Verbraucher zu schaffen. Die Implementierung konzentriert sich auf wichtige Überweisungskorridore einschließlich den USA zu den Philippinen, von den USA nach Kenia und innerhalb von Südostasien.

Der Dienst wurde mit anfänglicher Verfügbarkeit in Kanada, Kenia, den Philippinen und den USA eingeführt, mit globaler Auszahlungsfunktionalität bis Juni 2022. Nutzer von Stellar-verbundenen Wallets wie Vibrant und LOBSTR können nun USDC in Bargeld bei Tausenden von MoneyGram-Einzelhandelsstandorten umwandeln oder Bargeld in USDC für den Auslandversand konvertieren.

Die Mechanik veranschaulicht PayFi-Prinzipien in Aktion:

- Cash-to-Crypto-On-Ramp: Ein Absender besucht eine MoneyGram-Filiale in den USA, übergibt Bargeld und erhält USDC in seinem Stellar-Wallet

- On-Chain-Transfer: Der Absender überträgt USDC auf Stellar an einen Empfänger auf den Philippinen (Abwicklung in 3-5 Sekunden, Kosten unter $0.01)

- Crypto-to-Cash-Off-Ramp: Der Empfänger konvertiert USDC in philippinische Pesos an einem lokalen MoneyGram-Standort oder über integrierte mobile Geldservices

Die Partnerschaft revolutioniert den Abwicklungsprozess, wobei die Abwicklung in nahezu Echtzeit mit Circles USDC erfolgt, was eine beschleunigte Sammlung von Geldern, Effizienzsteigerung und Risikominderung ermöglicht.

Ende 2025 integrierte die Hana Wallet MoneyGram Ramps in ganz Südostasien, um den Zugang weiter zu expandieren. Die Integration ermöglicht sofortige Stablecoin-zu-Bargeld-Auszahlungen und macht Stablecoins im Alltag nutzbar für Freiberufler, Familien und kleine Unternehmen.

Der Einfluss erstreckt sich über einzelne Transaktionen hinaus. Indem sofortige, kostengünstige Überweisungswege bereitgestellt werden, adressiert die Infrastruktur finanzielle Inklusion. Viele Empfänger haben kein Bankkonto, können aber auf MoneyGram-Standorte zugreifen. Sie können nun digitale Dollars empfangen, diese als Wertaufbewahrungsmittel halten (Schutz vor lokaler Währungsabwertung) und nur bei Bedarf auszahlen.

Regulatorisches Umfeld und Innovation

Asien präsentiert eine vielfältige regulatorische Landschaft. Einige Gerichtsbarkeiten haben Innovationen angenommen, während andere restriktive Ansätze beibehalten haben.

Singapur positioniert sich als Digital-Asset-Hub. Die Monetary Authority of Singapore (MAS) bietet klare Lizenzierungsrahmen für Zahlungsdienste, Stablecoin-Herausgeber und Digital-Asset-Börsen. Große Krypto-Unternehmen wie Coinbase, Gemini und Crypto.com haben regulierte Einheiten in Singapur gegründet.

Hongkong verabschiedete im Mai 2025 seine Stablecoin-Verordnung, die von allen Emittenten von Hongkong-Dollar-gestützten Stablecoins verlangt, Lizenzen von der Hong Kong Monetary Authority zu erhalten. Stablecoins müssen durch hochwertige, liquide Reservevermögenswerte gesichert sein, wobei der Marktwert der Reserven dem Nennwert der im Umlauf befindlichen Stablecoins entspricht. Dies bietet regulatorische Klarheit und ermöglicht gleichzeitig Innovation.

Japan hat eine zurückhaltende, aber progressive Haltung beibehalten. Das Land erkennt Kryptowährungen als Eigentum an und reguliert Börsen streng. Stablecoin-Vorschriften wurden 2023 eingeführt, die lizenzierten Entitäten die Herausgabe yen-gestützter digitaler Währungen erlauben. Asiens Liquid-Börse in Japan und Singapur war die erste große Börse, die USDC-Abhebungen auf Stellar ermöglichte, was die institutionelle Adoption demonstriert.

Indien präsentiert Komplexität. Während UPI die Digitalisierung von Zahlungen im Inland vorangetrieben hat, bleiben Kryptowährungsvorschriften unsicher. Die Regierung hat Krypto-Steuern und regulatorischeInhalte: Rahmenwerke jedoch bleibt die Nutzung erlaubt. Dies schafft eine Möglichkeit - Indiens große Diaspora sendet beträchtliche Rücküberweisungen nach Hause und schafft damit Nachfrage nach kostengünstigen Alternativen.

Die Philippinen sind besonders empfänglich. Die Bangko Sentral ng Pilipinas hat mehrere Kryptowährungsbörsen und Rücküberweisungsplattformen lizenziert. Angesichts der Abhängigkeit des Landes von Rücküberweisungen von im Ausland arbeitenden Menschen (über 30 Milliarden Dollar jährlich) besteht hier ein starkes Interesse, kostengünstigere Kanäle zu fördern.

Lokale Innovationen und Anpassungen

Asiatische PayFi-Implementierungen spiegeln oft lokale Bedingungen und Bedürfnisse wider:

Mobile-First-Design: Angesichts der hohen Smartphone-Verbreitung und der begrenzten Desktop-Nutzung priorisieren asiatische PayFi-Lösungen mobile Schnittstellen. Wallets wie Hana, die speziell für Benutzer in Südostasien entwickelt wurden, betonen Einfachheit und Unterstützung lokaler Währungen.

Integration von Bar-Brücke: Da Bargeld in vielen Märkten dominant bleibt, integrieren erfolgreiche Implementierungen mit Bargeldnetzwerken. Die Partnerschaft mit MoneyGram ist ein Beispiel dafür - die Möglichkeit, Bargeld ein- und auszuzahlen, erhält die Zugänglichkeit für Bevölkerungsgruppen ohne Bankkonten.

Stabilität lokaler Währungen: Viele asiatische Währungen unterliegen Schwankungen im Vergleich zum Dollar. Dies schafft eine natürliche Nachfrage nach dollarbezogenen Stablecoins als Sparvehikel. In Kolumbien, wo der Peso in vier Jahren über 40 % seines Wertes verloren hat, existieren ähnliche Dynamiken - dieses Muster zeigt sich in zahlreichen aufstrebenden Märkten weltweit, einschließlich vieler in Asien.

Händlerakzeptanz: Asiatische Händler, insbesondere in tourismusabhängigen Gebieten, akzeptieren zunehmend Stablecoins. Dies spiegelt sowohl die Kundennachfrage (Touristen, die Wechselkursgebühren vermeiden wollen) als auch die Vorteile für Händler (geringere Kosten, sofortige Abwicklung) wider.

Grenzübergreifende Korridore

Das Wachstum von PayFi in Asien konzentriert sich auf spezifische Korridore, in denen Bedarf und Infrastruktur zusammenpassen:

Naher Osten nach Südasien: Arbeitsströme aus Pakistan, Indien, Bangladesch und den Philippinen in die Golfstaaten erzeugen massive Rücküberweisungsvolumina. Grenzübergreifende B2B-Abrechnungen mit Tether sind im Nahen Osten und in Südostasien stark angestiegen, mit über 30 Milliarden Dollar, die allein im 1. Quartal 2025 abgewickelt wurden. PayFi-Lösungen, die sich auf diese Korridore konzentrieren, können erhebliche Marktanteile von traditionellen Diensten gewinnen.

Intra-ASEAN-Ströme: Handel und Arbeitsmobilität innerhalb der Vereinigung Südostasiatischer Nationen (Brunei, Kambodscha, Indonesien, Laos, Malaysia, Myanmar, Philippinen, Singapur, Thailand, Vietnam) erzeugen beträchtliche Zahlungsströme. PayFi kann nahezu sofortige Abwicklungen für grenzüberschreitenden Handel ermöglichen, der derzeit Tage benötigt und erhebliche Bankgebühren verursacht.

China Outbound: Während inländische chinesische Zahlungsschienen fortschrittlich sind, ist der Werttransfer aus China mit Kapitalverkehrskontrollen und regulatorischen Beschränkungen konfrontiert. Stablecoins bieten einen alternativen Kanal, auch wenn das regulatorische Risiko erheblich bleibt.

Der Weg Vorwärts

Die Entwicklung von PayFi in Asien deutet auf mehrere Entwicklungen hin:

Zunehmende Korridor-Konnektivität: Da mehr Länder klare regulatorische Rahmenwerke etablieren, werden zusätzliche Korridore entstehen. Jedes neue Land, das Stablecoin-Operationen lizenziert, ermöglicht Verbindungen zum globalen Netzwerk.

Integration mit regionalen Zahlungssystemen: Zukünftige Iterationen könnten PayFi-Schienen mit Systemen wie UPI, PIX (Brasilien) und SEPA (Europa) verbinden, um nahtlosen Wertfluss zwischen Echtzeit-Zahlungssystemen zu ermöglichen, unabhängig von der zugrunde liegenden Infrastruktur.

Interaktion mit digitalen Zentralbankwährungen: Da asiatische Zentralbanken CBDCs (Chinas digitaler Yuan, Singapurs Project Orchid) testen, stellt sich die Frage, wie Stablecoins und CBDCs interagieren werden. Wahrscheinliches Ergebnis: Koexistenz, wobei Stablecoins internationale Flüsse bedienen und CBDCs für den Inlandsgebrauch genutzt werden.

Konvergenz des mobilen Geldes: Mobile-Geld-Dienste wie GCash (Philippinen) und M-Pesa (Kenia, regionale Erweiterung) könnten Stablecoin-Funktionalität integrieren und damit ihre umfangreichen Vertriebsnetze mit Blockchain-Abwicklung kombinieren.

Asiens Kombination aus Bedarf (teure Rücküberweisungen, Währungsschwankungen, Lücken in der finanziellen Inklusion), Empfänglichkeit (Mobile-First-Bevölkerungen, die mit digitalen Zahlungen vertraut sind) und progressiver Regulierung (in wichtigen Märkten) positioniert die Region als Wachstumszentrum für PayFi. Die hier entstehenden Innovationen könnten schließlich westliche Marktimplementierungen beeinflussen.

Institutionelle Annahme und wirtschaftliche Auswirkungen

Der Fortschritt von PayFi von Krypto-Enthusiasten zum Mainstream-Finanzwesen markiert einen kritischen Wendepunkt. Wenn große Finanzinstitute, Zahlungsabwickler und Assetmanager Kapital einsetzen und Infrastruktur um stablecoin-basierte Zahlungen aufbauen, signalisiert dies einen Übergang von Experimenten zur Produktionsreife. Diese institutionelle Umarmung hat tiefgreifende wirtschaftliche Auswirkungen.

Der institutionelle Wandel

Traditionelle Finanzinstitute erkennen an, dass programmierbare Zahlungen nicht nur ein technologisches Upgrade darstellen, sondern eine strukturelle Veränderung darin, wie Geld durch die globale Wirtschaft fließt.

Beteiligung von Assetmanagern: Circle erhielt 400 Millionen Dollar an Finanzierung mit Teilnahme von BlackRock, Fidelity, Fin Capital und Marshall Wace LLP. Dies war keine passive Investition - BlackRock ging eine breitere strategische Partnerschaft mit Circle ein, um Kapitalmarktanwendungen für USDC zu erkunden und dient als primärer Assetmanager für die USDC-Barreserven, während BNY Mellon als primärer Verwahrer der USDC-Stablecoin-unterstützten Vermögenswerte fungiert.

Fidelity bereitet sich darauf vor, seinen eigenen Stablecoin zu lancieren, vorläufig als „Fidelity Token“ bezeichnet, um ein stabiles und sicheres Tauschmittel bereitzustellen, das auf der Reputation von Fidelity im traditionellen Finanzwesen aufbaut.

Eintritt des Banksektors: Trotz regulatorischer Unsicherheit erkunden Banken stabilecoin-basierte Angebote. Mehrere große Finanzinstitute suchen nach Banklizenzen, um Kundeneinlagen zu halten, stabilecoin-Reserven zu verwalten und Bankdienstleistungen unter regulatorischer Aufsicht anzubieten. Stripe strebt eine spezielle Banklizenz an, um Kosten zu senken und Geschäftsmodelle zu erweitern, motiviert durch die direkte Abwicklung von Transaktionen.

Integration mit Zahlungsnetzwerken: Visa erweiterte seine Pilotprojekte, um mit USDC auf Solana mit Acquirers wie Worldpay und Nuvei abzurechnen, was demonstriert, dass Kartennetzwerke den Wert in der Blockchain-Abwicklung sehen, auch wenn bestehende kundenorientierte Schienen beibehalten werden.

Treasury-Management: Unternehmen beginnen, stabilisierte Coins für ihre Treasury-Operationen zu nutzen. Die Vorteile umfassen:

- 24/7 Liquidität: Im Gegensatz zu Bankkonten (begrenzt durch Betriebszeiten) können stabilecoin-Bestände jederzeit sofort eingesetzt werden

- Programmierbare Treasury: Smart Contracts können automatisiert Sweepings, Rebalancings und Zuweisungen über mehrere Konten und Zwecke hinaus durchführen

- Erzeugung von Erträgen: Circles Übernahme von Hashnote ermöglicht ertragsgenerierende Möglichkeiten für USDC-Anleger durch tokenisierte Geldmarktfonds

- Vereinfachtes Multi-Entity-Management: Unternehmen mit Tochtergesellschaften in mehreren Ländern können ihr globales Treasury mithilfe von Stablecoins verwalten, anstatt zahlreiche Bankkonten über Gerichtsbarkeiten hinweg zu unterhalten

Wirtschaftliche Auswirkungen: Das verschwindende Float

Traditionelle Zahlungen generieren Einnahmen aus mehreren Quellen: Interchange-Gebühren, Bearbeitungsgebühren, FX-Spannen und Float. Von diesen ist der Float vielleicht die grundlegendste, aber am wenigsten sichtbare für Endbenutzer.

Float tritt auf, wann immer Geld in Übertragung ist, aber noch nicht abgerechnet wurde. Wenn Sie eine Kreditkarte nutzen, erhält der Händler das Geld nicht sofort. Der Zahlungsabwickler hält das Geld 2-3 Tage lang, bevor er es abrechnet. In dieser Zeit verdient der Verarbeiter Zinsen auf den aggregierten Saldo - Millionen oder Milliarden von Dollar, die über tausende von Transaktionen hinweg verteilt sind.

Ähnlich erhalten Unternehmen, die Betriebskonten bei Banken halten, typischerweise minimale oder keine Zinsen, während die Bank diese Einlagen profitabel einsetzt. Wenn Unternehmen vorfinanzierte Nostro-Konten für internationale Zahlungen halten, sitzt dieses Kapital untätig und verdient nichts, während es auf künftige Transaktionen wartet.

PayFi eliminiert einen Großteil dieses Floats:

- Sofortige Abrechnung: Händler erhalten das Geld in Sekunden, nicht Tagen. Während der Abrechnung existiert kein Float, da die Abrechnung sofort erfolgt.

- Keine Vorfinanzierung erforderlich: Arf Financial demonstriert dies mit 24/7 USDC-Abrechnungen ohne vorfinanzierte Konten, wodurch Kapital entfällt, das in Erwartung zukünftiger Transaktionen gebunden ist.

- Transparenz: Alle Salden sind in Echtzeit auf der Blockchain sichtbar. Unternehmen wissen genau, was sie jederzeit zur Verfügung haben.

Dies stellt eine massive Verschiebung in der Effizienz des Betriebskapitals dar. Ein Einzelhändler, der monatlich 10 Millionen Dollar an Kreditkartenverkäufen verarbeitet, hatte zuvor 600.000-900.000 Dollar dauerhaft in Übertragung (2-3 Tage Verkaufsvolumen). Mit sofortiger Abrechnung wird dieses Kapital sofort für Lagerkäufe, Schuldendienst oder Investitionen verfügbar.

Addieren Sie dies zum globalen Zahlungsverkehrsindustrie-Wert von 1,8 Billiarden Dollar an jährlichem Transaktionsvolumen. Selbst ein kleiner Prozentsatz, der zu Sofortabrechnungen schwenkt, repräsentiert Billionen von Dollar des Betriebskapitals, das produktiver wird.

Neue wirtschaftliche Modelle

Da traditionelle Einnahmequellen (Float, langsame Abrechnung) abnehmen, bietet PayFi Möglichkeiten für neue Monetarisierungsmodelle:Bereitstellung von Liquidität: DeFi-ähnliche Liquiditätspools können Händlern eine sofortige Abwicklung bieten und Gebühren für die Bereitstellung von Kapital verdienen, das eine Abwicklung am selben Tag ermöglicht. Dies ähnelt traditionellen Händler-Barkreditvorschüssen, ist jedoch automatisiert und mit transparenten Preisen.

Smart Contract Gebühren: Entwickler, die Zahlungsautomatisierungslogik entwickeln, können für die Nutzung ihrer Verträge Gebühren erheben. Ein Supply-Chain-Finanzprotokoll könnte 0,5% für die Bereitstellung von sofortiger Rechnungsfaktorisierung berechnen, weit weniger als traditionelle Faktoren, aber nachhaltig im großen Maßstab mit geringen Gemeinkosten.

Treasury-Dienste: Finanzinstitute können Yield-Optimierungsdienste anbieten: Automatische Weiterleitung nicht genutzter Stablecoin-Guthaben in rentabelste Protokolle, Umschichten basierend auf Risikoparametern und Bereitstellung eines ausgeklügelten Cash-Managements, das bisher nur großen Unternehmen zur Verfügung stand.

Datendienste: Blockchain-Zahlungsdaten sind transparent (wenn auch oft pseudonym). Analysedienste können Business Intelligence bereitstellen: Cashflow-Vorhersagen, Kreditbewertung basierend auf On-Chain-Zahlungshistorie und Betrugserkennung durch Musteranalyse.

Embedded Finance: Unternehmen können Zahlungsfunktionen direkt in ihre Anwendungen integrieren, indem sie PayFi-Infrastruktur verwenden. Eine SaaS-Plattform kann sofortige Auszahlungen an Benutzer anbieten, ein Marktplatz kann automatische Treuhand und Abwicklung bereitstellen, und eine Inhaltsplattform kann Einnahmen in Echtzeit aufteilen - all dies mit eingebetteten PayFi-Diensten und Umsatzbeteiligungsmodellen.

Wettbewerb und Disruption

Die institutionelle Übernahme ist nicht einheitlich. Sie schafft Gewinner, Verlierer und neue Wettbewerbsdynamiken.

Zahlungsverarbeiter: Unternehmen wie Stripe und Adyen, die Stablecoin-Abwicklungen annehmen, können Vorteile in der Kostenstruktur und Fähigkeit gewinnen. Diejenigen, die ausschließlich an traditionellen Schienen festhalten, riskieren, gestört zu werden.

Banken: Traditionelle Korrespondenzbanken für internationale Zahlungen stehen vor existenziellem Druck. Wenn die Überweisungskosten von 6,2% auf 1-2% sinken, droht den Banken, die diese Marge extrahieren, ein Einnahmenverlust. Banken, die zu Stablecoin-Diensten (Verwahrung, On/Off-Ramps, Compliance) übergehen, können neue Einnahmen erfassen. Diejenigen, die sich widersetzen, könnten an Relevanz verlieren.

Kartennetzwerke: Visa und Mastercard stehen vor einem Dilemma. Ihr auf Interchange basierendes Geschäftsmodell hängt von 2-3% Gebühren ab. Wenn Stablecoin-Zahlungen 0,5-1% Kosten bieten, werden Händler migrieren. Die Antwort der Netzwerke - das Pilotieren von Stablecoin-Abwicklungen bei gleichzeitiger Beibehaltung kartengestützter Nutzererfahrungen - versucht, die Verteilung zu bewahren und gleichzeitig sich an neue Infrastrukturen anzupassen.

Neue Eintretende: Unternehmen wie Circle, mit Stablecoin-Infrastruktur und Compliance-Kompetenz, positionieren sich als kritische Vermittler im neuen System. Wenn USDC zur globalen Zahlungsinfrastruktur wird, erfasst Circle erheblichen Wert, obwohl Benutzer für grundlegende Überweisungen nicht direkt belastet werden.

Skalierung und Prognosen

Das Potenzial für Skalierung ist erheblich. Der 2025 McKinsey Global Payments Report gibt an, dass die Zahlungsbranche 2,5 Billionen Dollar Umsatz aus 2,0 Billiarden Dollar Wertströmen generiert. Sollte auch nur 10-20% dieses Flusses in den nächsten zehn Jahren zu PayFi-Schienen wechseln, würde dies einen jährlichen Transaktionswert von 200-400 Billionen Dollar darstellen.

Bis 2030 wird prognostiziert, dass der On-Chain-Wert auf 10-25 Billionen Dollar wächst, angeheizt durch Innovationen in Echtzeit-Abwicklungen und tokenisierten Assets. Die Marktkapitalisierung von Stablecoins erreichte Mitte 2025 251,7 Milliarden Dollar, gestiegen von praktisch nichts fünf Jahre zuvor. Der Wachstumspfad deutet auf eine anhaltend schnelle Expansion hin.

Die institutionelle Übernahme validiert die Technologie, bietet Liquidität, gewährleistet regulatorische Compliance und treibt die Zugänglichkeit im Mainstream voran. Je mehr Finanzinstitute PayFi-Infrastrukturen einsetzen, desto stärker werden Netzwerkeffekte: mehr Händler akzeptieren Stablecoins, mehr Verbraucher halten sie, mehr Entwickler bauen Anwendungen, mehr Kapital fließt ins Ökosystem. Dieser sich selbst verstärkende Zyklus ist charakteristisch für Plattformwechsel - und deutet darauf hin, dass die institutionelle Phase von PayFi gerade erst begonnen hat.

Regulierungs- und Compliance-Landschaft

PayFi arbeitet an der Schnittstelle von Zahlungsregulierung, Bankrecht, Wertpapieraufsicht und aufkommenden digitalen Asset-Rahmen. Die regulatorische Umgebung hat sich von 2023 bis 2025 schnell entwickelt, wobei die Vereinigten Staaten umfassende Stablecoin-Gesetzgebung erlassen haben, die als Modell für globale Rahmenwerke dienen könnte. Das Verständnis dieser Vorschriften ist entscheidend für alle, die PayFi-Infrastruktur aufbauen oder nutzen.

Das GENIUS-Gesetz: U.S. Stablecoin-Rahmen

Am 18. Juli 2025 unterzeichnete Präsident Trump das Gesetz zur Richtlinien- und Etablierung nationaler Innovation für US-Stablecoins (das GENIUS-Gesetz), Gesetzgebung, die einen Regulierungsrahmen für Zahlungs-Stablecoins schafft. Es handelt sich um die erste umfassende föderale Gesetzgebung, die sich speziell mit digitalen Assets in der US-Geschichte befasst.

Definitioneller Rahmen: Das GENIUS-Gesetz definiert Zahlungs-Stablecoin als ein digitales Asset, das für Zahlung oder Abwicklung ausgegeben und zu einem vorbestimmten festen Betrag einlösbar ist. Kritisch ist, dass die Definition nationale Währungen, Bankeinlagen und Wertpapiere ausschließt, wodurch eine eigene regulatorische Kategorie entsteht.

Reserveanforderungen: Emittenten müssen mindestens einen Dollar zugelassener Reserven für jeden ausgegebenen Dollar Stablecoins halten, wobei zugelassene Reserven auf Münzen und Währungen, Einlagen bei versicherten Banken und Kreditgenossenschaften, kurzfristige Schatzwechsel, Rückkaufvereinbarungen, die durch Schatzwechsel gedeckt sind, staatliche Geldmarktfonds, Zentralbankreserven und andere ähnliche von den Regulierungsbehörden genehmigte staatlich ausgegebene Vermögenswerte beschränkt sind.

Dieses Mandat stellt sicher, dass Stablecoins vollständig durch hochliquide, risikoarme Vermögenswerte gedeckt sind. Die Regulierung verhindert Szenarien wie algorithmische Stablecoins, die versuchen, Pegs durch Arbitrage aufrechtzuerhalten, anstatt Reserven - eine Reaktion auf den TerraUSD-Zusammenbruch, der 2022 40 Milliarden Dollar an Wert auslöschte.

Emittentenlizenzierung: Stablecoins können von Banken und Kreditgenossenschaften durch Tochtergesellschaften oder von Nichtbanken ausgegeben werden, beschränkt auf Finanzfirmen, es sei denn, der Finanzminister und die Vorsitzenden der Federal Reserve und FDIC stellen einstimmig fest, dass sie kein Risiko für das Bank- oder Finanzsystem darstellen.

Dies schafft eine zweistufige Struktur: Banken können durch Tochtergesellschaften mit Genehmigung ihrer bestehenden Regulierungsbehörden emittieren, während Nichtbanken föderale Lizenzen vom Office of the Comptroller of the Currency (OCC) erwerben oder unter einem staatlichen Regime qualifizieren müssen.

Staatliche regulatorische Option: Das Gesetz schafft eine staatliche regulatorische Option für Nicht-Bank-Emittenten mit weniger als 10 Milliarden Dollar an ausstehenden Stablecoins, vorausgesetzt, das staatliche regulatorische Regime ist "weitgehend ähnlich" seinem föderalen Pendant, wie vom Stablecoin-Zertifizierungsausschuss bestimmt.

Dieses föderal-staatliche System versucht, Innovation (ermöglichen von Staaten, kleinere Emittenten zu charter) mit Sicherheit (gewährleistende föderale Aufsicht, sobald Emittenten systemische Größenordnung erreichen) in Einklang zu bringen.

Transparenz und Berichterstattung: Emittenten müssen Rücknahmemethoden für Stablecoins etablieren und offenlegen und periodische Berichte über ausstehende Stablecoins und Reservenzusammensetzung erstellen, die von Führungskräften zertifiziert und von bei der US-Börsenaufsicht registrierten öffentlichen Buchprüfungsfirmen "untersucht" werden, wobei Emittenten mit mehr als 50 Milliarden Dollar an ausstehenden Stablecoins verpflichtet sind, geprüfte jährliche Finanzberichte einzureichen.

Circle stellt bereits monatliche Reserveatteste durch eine der Big-Four-Wirtschaftsprüfungsgesellschaften bereit, was zeigt, dass solche Transparenz betrieblich durchführbar ist. Das GENIUS-Gesetz kodifiziert dies als Anforderung.

AML- und Sanktionskonformität: Das Gesetz verlangt, dass FinCEN "neuartige Methoden zur Erkennung illegaler Aktivitäten im Zusammenhang mit digitalen Assets" erleichtert und Emittenten verpflichtet, zu zertifizieren, dass sie AML- und Sanktionskonformitätsprogramme implementiert haben. Alle Stablecoin-Emittenten müssen in der Lage sein, Zahlungsstablecoins bei gesetzlichem Erfordernis einzufrieren, zu beschlagnahmen oder zu verbrennen, und sie müssen solche Maßnahmen umsetzen können, wenn sie rechtlich dazu verpflichtet werden.

Dies adressiert die Bedenken der Strafverfolgung, dass Stablecoins Sanktionsumgehung oder Geldwäsche ermöglichen könnten. Die Anforderung, dass Emittenten technisch in der Lage sein müssen, Stablecoins einzufrieren oder zu beschlagnahmen, bringt Innovation und Sicherheit in Einklang.

Ausnahme im Wertpapierrecht: Ein Zahlungs-Stablecoin, der von einem zugelassenen Zahlungs-Stablecoin-Emittenten ausgegeben wird, ist kein "Wertpapier" im Sinne der föderalen Wertpapiergesetze der USA oder ein "Rohstoff" im Sinne des Commodity Exchange Act und unterliegt daher nicht der Aufsicht der SEC oder CFTC.

Dies bietet entscheidende Klarheit. Vorher war unklar, ob Stablecoins Wertpapiere waren, was regulatorische Risiken schuf. Das GENIUS-Gesetz platziert konforme Zahlungsstablecoins definitiv außerhalb der Wertpapierregulierung, obwohl es die Aufsicht der SEC und CFTC für andere digitale Assets beibehält.

Umsetzungstimeline: Das Gesetz gewährt bestehenden Emittenten etwa 18 Monate ab Inkrafttreten, um die Vorschriften zu erfüllen. Für Verwahrstellen oder andere Einrichtungen, die Zahlungs-Stablecoins verkaufen oder handeln, gibt das Gesetz jedoch eine längere Frist - spätestens drei Jahre nach Inkrafttreten müssen alle Personen, die mit Zahlungs-Stablecoins handeln oder sie verwahren, ihre Aktivitäten auf nur von einem zugelassenen Emittenten gemäß Gesetz ausgegebene Zahlungs-Stablecoins beschränken.

Globale regulatorische Landschaft

Während das GENIUS-Gesetz einen US-Rahmen bereitstellt, operiert PayFi weltweit. Andere Gerichtsbarkeiten haben unterschiedliche Ansätze gewählt:

Europäische Union - MiCA: Der Rahmen der EU für Märkte in Krypto-Assets (MiCA) behandelt die Stablecoin-Regulierung über E-Geld-Token (EMT) und vermögensreferenzierte Token (ART). 临时替换Here is the translated content in German, with markdown links remaining in English:

Content: Tokens werden durch eine einzige Fiat-Währung gedeckt, während ARTs durch einen Korb von Vermögenswerten gedeckt sind. Unter MiCA können nur E-Geld-Institute oder Kreditinstitute EMTs ausgeben, während ART-Emittenten in der EU ansässig sein und von den Aufsichtsbehörden genehmigt sein müssen.

MiCA bietet umfassende Regulierung früher als die USA, mit einer Durchsetzung, die sich in Phasen durch 2024-2025 erstreckt. Allerdings ist der Ansatz restriktiver - er beschränkt die Emittenten von Anfang an auf regulierte Finanzinstitute, anstatt einen Weg für nicht-bankliche Innovationen zu schaffen.

Hongkong: Die Stablecoin-Verordnung von Hongkong wurde im Mai 2025 verabschiedet und verlangt, dass alle Emittenten von Stablecoins, die vom Hongkong-Dollar gedeckt sind, eine Lizenz von der Hongkonger Währungsbehörde erhalten. Alle Stablecoins müssen durch hochwertige, liquide Reservevermögen gedeckt sein, und der Marktwert des Reservepools muss dem Nennwert der im Umlauf befindlichen Stablecoins entsprechen.

Der Ansatz Hongkongs zielt speziell auf Stablecoins lokaler Währungen ab und positioniert Hongkong als Hub für digitale Vermögenswerte, während die monetäre Souveränität erhalten bleibt.

Singapur: Die Monetary Authority of Singapore (MAS) hat durch ihren Payment Services Act Lizenzierungsrahmen etabliert. Große Stablecoin-Emittenten wie Circle und Paxos haben Lizenzen erhalten. Singapur balanciert Innovationen mit dem Verbraucherschutz, indem von Lizenzinhabern Kapitaladäquanz, technologische Risikomanagement und AML/CFT-Kontrollen verlangt werden.

Vereinigtes Königreich: Das Vereinigte Königreich entwickelt eine Regulierung für Stablecoins durch den Financial Services and Markets Act, die bestimmte Stablecoins als regulierte Zahlungsinstrumente behandelt. Der Ansatz konzentriert sich auf systemische Stablecoins, die die finanzielle Stabilität beeinflussen könnten, mit verhältnismäßiger Regulierung basierend auf Größe und Nutzung.

Herausforderungen bei der Einhaltung

Trotz verbesserter regulatorischer Klarheit bleiben erhebliche Herausforderungen bei der Einhaltung für PayFi-Teilnehmer bestehen:

Grenzüberschreitende Komplexität: Zahlungen sind von Natur aus grenzüberschreitend, aber die Vorschriften sind auf die jeweiligen Jurisdiktionen beschränkt. Ein Stablecoin-Emittent muss die Vorschriften in jedem Land einhalten, in dem sein Stablecoin verwendet wird. Dies schafft eine Komplexität bei der Einhaltung: KYC-Anforderungen unterscheiden sich zwischen Jurisdiktionen, Berichtspflichten variieren, und Sanktionslisten sind nicht einheitlich.

Der GENIUS Act versucht, dieses Problem durch Bestimmungen für ausländische Stablecoin-Emittenten zu adressieren. Der Act ermöglicht ausländischen Zahlungs-Stablecoin-Emittenten, unter bestimmten Umständen in den USA anzubieten oder zu verkaufen, wobei das Finanzministerium ermächtigt ist zu bestimmen, ob ein ausländisches Regime für die Regulierung und Aufsicht von Zahlungs-Stablecoins vergleichbar mit den im GENIUS Act festgelegten Anforderungen ist.

Dieses "Vergleichbarkeits"-Rahmenwerk könnte gegenseitige Anerkennung ermöglichen: Wenn das MiCA-Regime der EU als vergleichbar anerkannt wird, könnten MiCA-lizenzierte Stablecoin-Emittenten in den USA ohne separate Lizenzierung tätig werden. Allerdings sind Verhandlungen über Vergleichbarkeit komplexe politische Prozesse.

Transaktionsüberwachung: Die AML-Compliance erfordert die Überwachung von Transaktionen auf verdächtige Aktivitäten. Durch die Transparenz der Blockchain ist dies theoretisch einfacher als im traditionellen Bankwesen - jede Transaktion ist öffentlich einsehbar. Allerdings bleibt die Identifizierung der tatsächlichen Eigentümer hinter Wallet-Adressen eine Herausforderung.

Es entstehen Lösungen: Blockchain-Analyseunternehmen wie Chainalysis, Elliptic und TRM Labs bieten Transaktionsüberwachungstools an, die risikoreiche Wallets identifizieren, Gelder nachverfolgen und verdächtige Muster erkennen. Elliptic provides MoneyGram with blockchain analytics solutions for their Stellar integration.

Sanktions-Compliance: Der GENIUS Act unterwirft Stablecoin-Emittenten ausdrücklich dem Bank Secrecy Act und verpflichtet sie damit, effektive Programme zur Bekämpfung von Geldwäsche und Sanktions-Compliance zu etablieren, einschließlich Risikobewertungen, Überprüfung von Sanktionslisten und Identifizierung der Kunden.

Die Sanktions-Compliance ist insbesondere für Stablecoins komplex, da sie global ohne Zwischenhändler bewegt werden können. Traditionelles Korrespondenzbanking ermöglicht die Sanktionsprüfung an mehreren Punkten. Bei Stablecoins hängt die Durchsetzung davon ab, dass Emittenten und On-/Off-Ramps Kontrollen implementieren.

Circle demonstrierte 2022 diese Fähigkeit, indem es USDC einfror, das mit Adressen in Verbindung steht, die vom US-Finanzministerium sanktioniert wurden. Diese Fähigkeit - im Smart Contract integriert - stellt sicher, dass Emittenten gesetzliche Anordnungen erfüllen können. Allerdings entsteht damit eine Spannung zu den Idealvorstellungen der Zensurresistenz von Blockchains.

Datenschutzüberlegungen: Transaktionsüberwachung und Sanktions-Compliance erfordern die Identifizierung von Nutzern. Dies steht im Konflikt mit der Datenschutzkultur der Kryptowährung. Der sich entwickelnde Kompromiss ist die selektive Offenlegung: Nutzer geben ihre Identität an regulierte On-/Off-Ramps und Emittenten weiter, können jedoch pseudonym auf der Blockchain handeln, wobei Emittenten Wallets einfrieren können, wenn dies gesetzlich vorgeschrieben ist.

Regulatorische Risiken

Trotz Fortschritten bleibt in mehreren Bereichen regulatorische Unsicherheit bestehen:

Algorithmische Stablecoins: Der GENIUS Act konzentriert sich auf fiat-backed Zahlungs-Stablecoins. Endogen sicherheitenbasierte Stablecoins - digitale Vermögenswerte, die an den Wert eines anderen digitalen Vermögenswerts statt an Fiat gebunden sind - sind nicht ausdrücklich verboten, aber der Finanzminister muss innerhalb eines Jahres eine Studie zu nicht-Zahlungs-Stablecoins durchführen.

Dies lässt Fragen zu algorithmischen Stablecoins wie DAI (durch Krypto-Sicherheiten gedeckt) und anderen nicht-Zahlungs-Stablecoins offen. Der konkurrierende STABLE Act des Hauses schlug ein zweijähriges Moratorium für solche Stablecoins vor. Zukünftige Regulierung kann sie einschränken oder verbieten.

DeFi-Integration: Viele PayFi-Anwendungsfälle integrieren mit DeFi-Protokollen: Liquiditätspools, Kreditmärkte, Ertragsaggregatoren. Wie erstrecken sich AML-Verpflichtungen auf diese Interaktionen? Kann ein konformer Stablecoin-Emittent erlauben, dass seine Tokens in DeFi-Protokollen verwendet werden, die kein KYC besitzen? Diese Fragen bleiben ungelöst.

Besteuerung: Die Besteuerung von Kryptowährungen ist berüchtigt komplex. Führt die Umwandlung von USD zu USDC zu einem steuerpflichtigen Ereignis? Was ist mit On-Chain-Transfers? Die Antwort variiert je nach Jurisdiktion. In den USA werden Stablecoins in der Regel als Eigentum behandelt, was bedeutet, dass jede Umwandlung theoretisch Kapitalgewinnberichte auslösen könnte, selbst wenn die Gewinne wegen der 1:1-Bindung vernachlässigbar sind.

The GENIUS Act directs Treasury to address tax issues, but implementation rules are still being developed. Klarere Richtlinien sind notwendig, um zu vermeiden, dass jede Zahlung mit Stablecoins zu einem komplexen Steuerberichtereignis wird.

Globale Koordination: Ohne internationale Koordination wird regulatorische Arbitrage möglich. Wenn die USA strenge Anforderungen auferlegen, Offshore-Jurisdiktionen jedoch nicht, könnten Emittenten anderswo chartern. The GENIUS Act's comparability framework attempts to address this by requiring foreign issuers to meet equivalent standards.

Allerdings ist die Erreichung einer globalen regulatorischen Harmonisierung notorisch schwierig. Zahlungen wurden historisch innerhalb fragmentierter nationaler Regime durchgeführt. Die grenzenlose Natur der Blockchain macht diese Fragmentierung problematischer - schafft jedoch auch Druck für die Koordination.

Der Weg nach vorne

Die regulatorische Klarheit hat sich mit dem GENIUS Act und ähnlichen Rahmenwerken weltweit dramatisch verbessert. Diese Klarheit ermöglicht die institutionelle Übernahme: Banken und Vermögensverwalter können PayFi-Infrastruktur aufbauen, wobei sie die regulatorischen Parameter kennen.

Allerdings wird die Regulierung weiterentwickelt, während Anwendungsfälle entstehen und Risiken sichtbar werden. Wichtige Bereiche zur Beobachtung umfassen:

- CBDC-Interaktionen: Wie werden Regulierungen Interaktionen zwischen Stablecoins und digitalen Zentralbankwährungen behandeln?

- Grenzüberschreitende Rahmenwerke: Werden große Volkswirtschaften gegenseitige Anerkennung von Regulierungsregimen erreichen?

- DeFi-Integrationsregeln: Wie werden Regulierungsbehörden mit Stablecoins umgehen, die in dezentralen Protokollen verwendet werden?

- Datenschutz-Technologien: Wie werden Regierungen Datenschutz-technologien wie Zero-Knowledge-Beweise behandeln, wenn sie auf Stablecoins angewendet werden?

- Versicherungsanforderungen: Sollte von Stablecoin-Emittenten verlangt werden, eine Versicherung zum Schutz von Inhabern zu tragen, wenn Reserven gefährdet sind?

Das regulatorische Umfeld stabilisiert sich, ist aber nicht statisch. PayFi-Teilnehmer müssen aktive Compliance-Programme aufrechterhalten, regulatorische Entwicklungen weltweit beobachten und konstruktiv mit politischen Entscheidungsträgern zusammenarbeiten, um Rahmenwerke zu gestalten, die Verbraucher schützen und gleichzeitig Innovationen ermöglichen.

Risiken und Herausforderungen

Das Versprechen von PayFi ist erheblich, aber ebenso die Risiken. Technische Verwundbarkeiten, wirtschaftliche Instabilitäten, regulatorische Unsicherheiten und Hürden bei der Akzeptanz drohen alle, die Konvergenz zwischen Zahlungen und DeFi zu verlangsamen oder zu entgleisen lassen. Eine ausgewogene Bewertung erfordert eine ehrliche Untersuchung dieser Herausforderungen.

Technische Risiken

Skalierbarkeit und Überlastung: Blockchain-Netzwerke haben begrenzte Kapazität. Wenn die Nachfrage steigt, steigen die Transaktionsgebühren und die Bestätigungszeiten verlangsamen sich. Ethereum erlebte dies während des NFT-Booms 2021 mit Transaktionsgebühren von 50-200 $ für einfache Überweisungen. Solche Gebühren machen kleine Zahlungen wirtschaftlich untragbar.

Layer-2-Lösungen und leistungsstarke Layer-1-Chains adressieren dies, aber Risiken bleiben bestehen. Wenn ein Zahlungsabwickler auf einer speziellen Blockchain aufbaut und dieses Netzwerk Verstopfung oder Ausfälle erfährt, wird der Zahlungsfluss unterbrochen. Solana has experienced network disruptions multiple times, though reliability has improved significantly.

Smart-Contract-Schwachstellen: Fehler im Smart-Contract-Code können katastrophal sein. Einmal bereitgestellt, sind viele Smart Contracts unveränderlich - Fehler können nicht leicht behoben werden. Die Geschichte von DeFi umfasst zahlreiche Exploits: Reentrancy-Attacken, Flash-Loan-Ausnutzungen, Governance-Entführungen. Wenn die PayFi-Infrastruktur Schwachstellen enthält, könnten Angreifer Gelder stehlen oder den Betrieb stören.

Die Risikominderung erfordert rigorose Sicherheitspraktiken: formale Verifizierung, multiple unabhängige Audits.Content: Audits, Bug-Bounties, schrittweise Markteinführungen mit begrenzten anfänglichen Einlagen. Selbst gut geprüfte Verträge können jedoch subtile Schwachstellen enthalten, die erst in der Produktion offensichtlich werden.

Risiken von Cross-Chain-Brücken: Viele PayFi-Anwendungsfälle beinhalten die Übertragung von Stablecoins zwischen Blockchains - Ethereum zu Polygon, Solana zu Base usw. Brückenexploits waren einige der kostspieligsten in der Kryptogeschichte, bei denen Milliarden gestohlen wurden. Circle's Cross-Chain Transfer Protocol (CCTP) bietet eine native Lösung, aber nicht alle Übertragungen nutzen es, und die Sicherheit von Brücken bleibt ein anhaltendes Problem.

Schlüsselverwaltung: Die Sicherheit der Blockchain hängt von der Kontrolle über private Schlüssel ab. Verliert ein Benutzer seinen privaten Schlüssel, sind die Mittel nicht wiederherstellbar. Wenn die Hot Wallet eines Unternehmens kompromittiert wird, können die Mittel augenblicklich gestohlen werden, ohne dass es einen Rückgriff gibt. Das traditionelle Banking bietet Mechanismen zur Wiederherstellung und Betrugsrücknahme. Die Blockchain nicht.

Lösungen sind unter anderem Multi-Signatur-Wallets (die mehrere Schlüssel für die Autorisierung von Transaktionen erfordern), Hardware-Sicherheitsmodule und Kontenabstraktionen (Smart-Contract-Wallets mit sozialer Wiederherstellung). Diese erhöhen jedoch die Komplexität und sind noch nicht weit verbreitet.

Wirtschaftliche Risiken

Stablecoin-Peg-Risiko: Stablecoins halten ihren Wert durch Rückgabegarantie und Reservenabsicherung. Aber Pegs können brechen. USDC verlor im März 2023 kurzzeitig seine Peg, als Circle Reserven bei der Silicon Valley Bank hielt, die scheiterte. USDC wurde so niedrig wie $0,87 gehandelt, bevor es sich erholte, als Circle bestätigte, dass die Reserven sicher waren.

Wenn ein bedeutender Stablecoin seinen Peg in einer Krise verliert, könnten PayFi-Systeme, die darauf basieren, massive Störungen erleben. Ein Händler, der $10.000 in der Abwicklung erwartet, könnte das Äquivalent von $8.000 erhalten, wenn der Stablecoin abweicht. Solche Volatilität untergräbt Zahlungsanwendungsfälle.

Reserve-Transparenz und Audits: Circle veröffentlicht monatliche Bestätigungsberichte über USDC-Reserven und bietet Transparenz hinsichtlich der Absicherung. Allerdings ist eine Bestätigung nicht dasselbe wie ein vollständiges Audit. Tether sah sich wiederholt Fragen zur Reservezusammensetzung ausgesetzt, obwohl die Transparenz im Laufe der Zeit zugenommen hat.

Der GENIUS Act verlangt detaillierte Berichterstattung und Audits von großen Emittenten, was die Transparenz verbessern sollte. Wenn ein Emittent jedoch Reserven falsch darstellt (wie dies bei einigen algorithmischen Stablecoins der Fall war), könnte erheblicher Schaden entstehen, bevor er entdeckt wird.

Liquiditätskrisen: Selbst gut abgesicherte Stablecoins können sich mit Liquiditätsunterschieden konfrontiert sehen. Wenn Reserven in Staatsanleihen sind (die Tage zum Verkauf benötigen) und der Rückgabe-Bedarf steigt (was sofortige Barzahlung erfordert), könnten Emittenten Schwierigkeiten haben, ihren Verpflichtungen nachzukommen. Dies ist die klassische Dynamik einer Bankenkrise: Vermögenswerte sind langfristig solide, aber kurzfristig illiquide.

Circle und Tether haben die Fähigkeit demonstriert, große Rückgaben zu bewältigen, einschließlich Milliarden von Dollar innerhalb weniger Tage. Eine echte Panik - bei der jeder gleichzeitig zurückgeben will - wurde jedoch noch nicht auf dem aktuellen Niveau getestet.

Ertragswettbewerb: Traditionelle Banken zahlen minimale Zinsen auf Einlagen und ermöglichen es ihnen, von der Spanne zwischen dem, was sie den Einlegern zahlen und dem, was sie beim Einsatz dieser Mittel verdienen, zu profitieren. Der GENIUS Act verbietet ausdrücklich, dass Stablecoin-Emittenten Zinsen oder Erträge an Inhaber zahlen.

Dies schafft Wettbewerb. Wenn ein Nutzer USDC halten kann und 0% verdient oder Dollar in einen Geldmarktfonds einzahlt und 4-5% verdient, warum sollte er dann USDC wählen? Emittenten können nicht mit Erträgen konkurrieren. Sie müssen durch Nutzen konkurrieren (sofortige Abwicklung, Programmierbarkeit, globale Zugänglichkeit). Ob dies ausreicht, um eine breite Akzeptanz voranzutreiben, bleibt abzuwarten.

Regulatorische und politische Risiken

Regulatorische Wende: Der GENIUS Act wurde mit parteiübergreifender Unterstützung und Rückhalt des Präsidenten verabschiedet. Jedoch können sich politische Winde drehen. Eine zukünftige Administration oder der Kongress könnte Beschränkungen auferlegen, die Reserveanforderungen erhöhen, die grenzüberschreitende Nutzung einschränken oder sogar versuchen, als Bedrohung der monetären Souveränität wahrgenommene Stablecoins zu verbieten.

China hat 2021 Kryptowährungstransaktionen verboten. Indien hat ähnliche Maßnahmen erwogen. Während dies in den USA angesichts der Verabschiedung des GENIUS Act unwahrscheinlich ist, verschwindet regulatorisches Risiko nie ganz.

Sanktionen und Durchsetzungsübergriff: Die Anforderung, dass Stablecoin-Emittenten die Fähigkeit zur Einfrierung von Mitteln behalten, schafft einen neuen Druckpunkt. Wenn Regierungen Einfrierungen für Aktivitäten verlangen, die über allgemein anerkannte Verbrechen hinausgehen - politische Dissidenz, nicht genehmigte Transaktionen, Assoziationen mit sanktionierten Regionen statt Individuen - könnten Stablecoins zu Zensurwerkzeugen werden.

Dies ist keine Hypothese. Traditionelle Banken stehen bereits unter Druck, Konten aus Gründen einzufrieren, die über klar erkennbare Illegalität hinausgehen. Wenn Stablecoins die Kontrollpunkte des traditionellen Bankwesens replizieren, könnten sie auch die Anfälligkeiten gegenüber politischem Druck reproduzieren.

Fragmentierung: Wenn jede Jurisdiktion inkompatible Vorschriften entwickelt, könnte dies zu fragmentierten Stablecoin-Märkten führen. Ein U.S. GENIUS Act-konformer Stablecoin könnte in Europa nicht verwendet werden. Ein EU MiCA-konformer Stablecoin könnte in Asien Beschränkungen unterliegen. Dies würde das Versprechen von PayFi untergraben, nahtlose globale Zahlungen zu ermöglichen.

Der Vergleichsrahmen des GENIUS Act versucht, dies anzugehen, aber internationale Koordination ist herausfordernd. Ohne sie könnte sich PayFi in regionale Systeme mit begrenzter Interoperabilität aufteilen - das Gegenteil seiner globalen Vision.

Akzeptanzbarrieren

Benutzererfahrung: Trotz Verbesserungen bleibt die Blockchain-Technologie für durchschnittliche Nutzer komplex. Private Schlüssel, Gasgebühren, Netzwerkauswahl, Wallet-Management - diese Konzepte verwirren nicht-technische Nutzer. Wenn PayFi erfordert, dass Benutzer Blockchain-Mechaniken verstehen, wird die Massenadoption eingeschränkt sein.

Lösungen umfassen Kontenabstraktionen (Wallets, die Komplexität verbergen), Fiat-On/Off-Ramps direkt in Anwendungen integriert, und Verwahrlösungen (wo Nutzer keine Schlüssel verwalten). Jede Lösung beinhaltet jedoch Kompromisse zwischen Benutzerfreundlichkeit und der Dezentralisierung, die die Blockchain wertvoll macht.

Geschäftsträgheit: Bestehende Zahlungssysteme funktionieren, auch wenn sie ineffizient sind. Unternehmen haben Kreditkartenprozessoren, Buchhaltungssoftware, Gehaltsabrechnungsanbieter integriert. Der Umstieg auf PayFi erfordert Integrationsarbeit, Mitarbeiterschulung und Risikobereitschaft. Für viele Unternehmen sind die Vorteile noch nicht überzeugend genug, um die Übergangskosten zu rechtfertigen.

Volatilitätswahrnehmung: Obwohl Stablecoins ihre Pegs halten, schafft der Ruf der Kryptowährung für Volatilität Zögern. Ein Schatzmeister, der mit dem Geschäft vertraut ist, könnte sich aufgrund der Wahrnehmung von Krypto als spekulativ und riskant dennoch widersetzen. Bildung und demonstrierte Stabilität im Laufe der Zeit können dies adressieren, aber die Wahrnehmung ändert sich langsam.

Netzwerkeffekte: Zahlungssysteme zeigen starke Netzwerkeffekte - sie werden wertvoller, je mehr Teilnehmer beitreten. Heute ist USDC mehr als 500 Millionen Endnutzer-Wallet-Produkten zugänglich, was beeindruckend klingt, aber weniger als 10% der globalen Internetnutzer ausmacht. Bis PayFi den Mainstream erreicht, wird es Henne-Ei-Probleme gegenüberstehen: Händler akzeptieren es nicht, weil es die Nutzer nicht haben, Nutzer adoptieren es nicht, weil es die Händler nicht akzeptieren.

Existenzielle Fragen

Jenseits spezifischer Risiken bleiben breitere Fragen zur langfristigen Lebensfähigkeit von PayFi:

Zentralbank-Digitalwährungswettbewerb: Wenn Zentralbanken digitale Währungen mit ähnlichen Merkmalen herausgeben (sofortige Abwicklung, Programmierbarkeit), wären Stablecoins dann noch erforderlich? CBDCs könnten regulatorische Vorteile haben (kein Reserverisiko, staatliche Unterstützung, verpflichtende Akzeptanz), die private Stablecoins verdrängen.

CBDCs könnten jedoch nicht alle Vorteile von Stablecoins replizieren. Regierungen könnten die grenzüberschreitende Nutzung einschränken, um Kapitalbewegungen zu kontrollieren. Sie könnten die Programmierbarkeit einschränken, um regulatorische Arbitrage zu verhindern. Stablecoins und CBDCs könnten koexistieren und unterschiedliche Anwendungsfälle bedienen.

Evolution des traditionellen Zahlungssystems: Zahlungssysteme stehen nicht still. FedNow, PIX, Instant SEPA und UPI beweisen, dass traditionelle Infrastruktur Echtzeitabwicklungen ohne Blockchain anbieten kann. Wenn diese Systeme das Geschwindigkeitsproblem lösen, welchen Vorteil bietet PayFi dann?

Die Antwort liegt in der Programmierbarkeit und Komponierbarkeit - Fähigkeiten, die schwer auf Alt-Systeme nachzurüsten sind. Wenn traditionelle Systeme jedoch programmierbare Funktionen hinzufügen, verschwimmen die Unterschiede.

Sicherheits-Dezentralisierungs-Kompromiss: Wirklich dezentrale Systeme sind schwerer zu regulieren, anfälliger für illegalen Gebrauch und schwieriger bereitzustellen, wenn etwas schiefgeht. Konforme PayFi-Systeme opfern etwas Dezentralisierung für regulatorische Passgenauigkeit und Benutzerrechte. Dies könnte sie im Wesentlichen zu traditioneller Finanzierung mit Blockchain-Branding machen - schneller und billiger, aber nicht grundlegend anders.