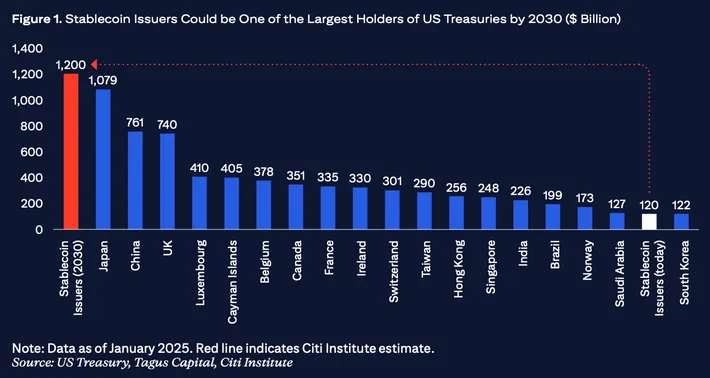

Stablecoin-Emittenten sind heimlich zu den größten Inhabern von kurzfristigen US-Staatsanleihen geworden. Circle, Tether und andere große Anbieter besitzen mehr als $120 Milliarden in Staatsanleihen und verwandten Instrumenten bis Mitte 2025. Diese eingehende Untersuchung untersucht, wie das Streben der Krypto-Industrie nach stabilen digitalen Dollar einen direkten finanziellen Kanal zwischen dezentraler Finanzierung und den Geldoperationen der Federal Reserve geschaffen hat.

Als Circle seine Juli 2024 Reservebescheinigung veröffentlichte, bemerkten Krypto-Beobachter etwas, das drei Jahre zuvor noch unmöglich schien. Das Unternehmen hinter dem USD Coin (USDC), dem zweitgrößten Stablecoin nach Marktkapitalisierung, meldete ein Reservevolumen von $28,6 Milliarden. Davon lagen $28,1 Milliarden in kurzfristigen US-Staatsanleihen und Übernacht-Rückkaufvereinbarungen mit der Federal Reserve. Die restlichen $500 Millionen waren als Bareinlagen bei regulierten Finanzinstituten vorhanden.

Diese Zusammensetzung repräsentiert mehr als nur eine umsichtige Reserveverwaltung. Sie zeigt, wie die Stablecoin-Industrie sich grundlegend in einen spezialisierten Kanal für US-Staatsverschuldung verwandelt hat, der weitgehend außerhalb der traditionellen Bankenaufsicht operiert und Milliarden an Einnahmen aus der Spanne zwischen nahe Null Zinsen für Stablecoin-Inhaber und den Renditen auf Staatsinstrumenten generiert.

Die Zahlen erzählen eine beeindruckende Geschichte. Tether, der Emittent von USDT und der weltweit größte Stablecoin mit etwa $120 Milliarden im Umlaufstand ab Oktober 2024, offenbarte in seinem Q2 2024 Transparenzbericht, dass etwa 84,5% seiner Reserven aus Bargeld, Barequivalenten und kurzfristigen Staatsanleihen bestehen. Bei dieser Zusammensetzung und Größenordnung würde Tether allein zu den Top-20-Inhabern von US-Staatsverschuldung gehören und die Treasury-Bestände zahlreicher souveräner Nationen übertreffen.

Im gesamten Stablecoin-Ökosystem wiederholt sich dieses Muster. Paxos, das regulierte Trustunternehmen, welches sowohl USDP emittiert als auch Reserven für Binance's BUSD verwaltet, hat seit 2021 eine nahezu vollständige Treasury-Exposition beibehalten. Selbst neuere Teilnehmer, die unterschiedliche Stabilitätsmechanismen verfolgen, fühlen sich von Staatsverschuldung angezogen. Ethena Labs, das seinen synthetischen Dollar USDe Ende 2023 eingeführt hat, verwendet Delta-neutrale Derivatepositionen, hält jedoch als Teil seiner Absicherungsstrategie Treasurys zur Absicherung bei negativen Finanzierungsraten.

Diese Konvergenz auf Treasury-Instrumenten ist kein Zufall. Sie spiegelt eine grundlegende wirtschaftliche Realität wider, die Kryptos Beziehung zur traditionellen Finanzierung verändert hat: Stablecoins sind in der Praxis zu nicht versicherten Geldmarktfonds mit sofortigen Rücklösefunktionen geworden, die auf Blockchain-Schienen operieren und beträchtliche Gewinne aus der Differenz zwischen ihren Kapitalkosten (faktisch null, da die meisten Stablecoins keine Zinsen zahlen) und dem risikofreien Zinssatz von kurzfristigen Staatswertpapieren generieren.

Die Auswirkungen gehen weit über Krypto hinaus. Als die Netto-Neuemission von Stablecoins in den ersten sechs Monaten des Jahres 2024 um etwa $40 Milliarden stieg (CoinGecko-Daten), floss dieses Kapital überwiegend in die Treasury-Märkte und drückte die Renditen auf Schatzwechsel und beeinflusste die Dynamik des Repo-Markts. Umgekehrt müssen bei Abschwüngen auf dem Kryptomarkt, wenn die Rücknahmen von Stablecoins beschleunigen, Milliarden in Treasury-Positionen liquidiert werden, was potenziell die Volatilität an den Geldmärkten verstärken kann. Der Stablecoin-Sektor hat sich effektiv in die Infrastruktur der Übertragung der US-Geldpolitik eingefügt und Feedback-Schleifen geschaffen, die Zentralbanker erst zu erforschen beginnen.

Nachfolgend tauchen wir tief ein, wie diese leise Monetarisierung stattfand, wem sie zugutekommt, welche Risiken sie schafft und warum die Verschmelzung von Krypto-Technologien und Staatsanleihenmärkten eine der folgenreichsten, aber am wenigsten untersuchten Entwicklungen im digitalen Finanzwesen darstellt. Die Geschichte beinhaltet die Mechanik der Reserveverwaltung, die Ökonomie der Renditeerfassung, die Entstehung von tokenisierten Treasury-Produkten und eine Regulierungslandschaft, die Mühe hat, mit Innovationen Schritt zu halten, die die Grenzen zwischen Wertpapieren, Währungen und Zahlungssystemen verwischen.

Stablecoins und "Reserven"

Um zu verstehen, wie Stablecoins zu Vehikeln für Treasury-Exposition wurden, müssen wir zuerst klären, was Stablecoins sind, wie sie ihre Bindungen aufrechterhalten und was "Reserven" in diesem Kontext tatsächlich bedeuten.

Auf der grundlegendsten Ebene ist ein Stablecoin eine Kryptowährung, die darauf ausgelegt ist, einen stabilen Wert in Bezug auf ein Referenzasset, meist den US-Dollar, aufrechtzuerhalten. Im Gegensatz zu Bitcoin oder Ethereum, deren Preise auf dem Marktangebot und der Nachfrage basieren, streben Stablecoins an, jederzeit zu einem Kurs von oder sehr nahe bei $1,00 pro Token gehandelt zu werden. Diese Stabilität macht sie nützlich für mehrere Zwecke auf Kryptomärkten: als Handelspaare an Börsen, als temporäre Wertanlagen während Marktschw

... Sufficient liquidity to process redemptions quickly (which argues for overnight instruments and cash), but they also want to maximize yield on reserves (which argues for slightly longer-duration securities). This tension has largely been resolved in favor of short-dated Treasury exposure, typically overnight to 3-month maturities, which offers attractive yields while maintaining next-day liquidity.

Ausreichende Liquidität, um Rückkäufe schnell abzuwickeln (was für Übernachtinstrumente und Bargeld spricht), aber sie wollen auch die Rendite auf Reserven maximieren (was für etwas längerfristige Wertpapiere spricht). Diese Spannung wurde weitgehend zugunsten einer kurzfristigen Staatsanleihen-Exposition gelöst, typischerweise über Nacht bis zu dreimonatigen Laufzeiten, die attraktive Renditen bieten, während sie eine Liquidität am nächsten Tag aufrechterhalten.

The attestation process itself deserves scrutiny. These are not full audits in most cases. Attestations involve accountants examining whether the stated reserves exist at a specific point in time, but they typically do not verify the continuous adequacy of reserves, test internal controls, or assess the quality and liquidity of all assets.

Der Beglaubigungsprozess selbst verdient Aufmerksamkeit. In den meisten Fällen handelt es sich nicht um vollständige Prüfungen. Beglaubigungen beinhalten, dass Wirtschaftsprüfer untersuchen, ob die angegebenen Reserven zu einem bestimmten Zeitpunkt existieren, aber sie überprüfen in der Regel nicht die kontinuierliche Angemessenheit der Reserven, testen die internen Kontrollen oder bewerten die Qualität und Liquidität aller Vermögenswerte.

Some critics argue this creates gaps in transparency. A company could theoretically optimize its balance sheet just before an attestation date, present favorable numbers, and then adjust positions afterward. However, the trend has been toward more frequent attestations and greater detail, particularly as regulatory pressure increases.

Einige Kritiker argumentieren, dass dies Lücken in der Transparenz schafft. Ein Unternehmen könnte theoretisch seine Bilanz kurz vor einem Beglaubigungstermin optimieren, günstige Zahlen präsentieren und dann die Positionen danach anpassen. Der Trend ging jedoch zu häufigeren Beglaubigungen und mehr Detailgenauigkeit, insbesondere wenn der regulatorische Druck zunimmt.

Understanding this foundation is essential because the shift from cash to Treasuries in stablecoin reserves represents more than a technical portfolio adjustment. It represents the crypto industry's integration into the apparatus of government debt monetization, with all the systemic implications that entails.

Das Verständnis dieses Fundaments ist entscheidend, da der Wechsel von Bargeld zu Staatsanleihen in Stablecoin-Reserven mehr als eine technische Portfolioumschichtung darstellt. Es symbolisiert die Integration der Kryptoindustrie in den Mechanismus der Staatsverschuldungsmonetarisierung, mit allen systemischen Implikationen, die damit verbunden sind.

The Mechanics of Yield: How Treasury Exposure Generates Return

Die Mechanismen der Rendite: Wie die Staatsanleihen-Exposition eine Rendite erzeugt

The transformation of stablecoin reserves from cash to Treasury instruments created a straightforward yet highly lucrative business model: capture the spread between the near-zero interest rate paid to stablecoin holders and the risk-free rate on government securities. Understanding exactly how this yield generation works requires examining the specific instruments and market operations that stablecoin issuers employ.

Die Umwandlung von Stablecoin-Reserven von Bargeld zu Staatsanleiheninstrumenten hat ein einfaches, aber sehr lukratives Geschäftsmodell geschaffen: die Differenz zwischen dem nahezu nullverzinsten Zinssatz, der an Stablecoin-Inhaber gezahlt wird, und dem risikofreien Satz auf Staatsanleihen einfangen. Um genau zu verstehen, wie diese Renditeerzeugung funktioniert, bedarf es der Untersuchung der spezifischen Instrumente und Marktoperationen, die Stablecoin-Emittenten einsetzen.

Treasury Bill Purchases represent the most direct approach. A Treasury bill is a short-term debt obligation issued by the U.S. government with maturities ranging from a few days to 52 weeks. Unlike bonds, bills are sold at a discount to their face value and do not pay periodic interest. Instead, investors earn returns through the difference between the purchase price and the par value received at maturity. For example, if a 3-month Treasury bill with a $1,000 face value sells for $987.50, the buyer earns $12.50 in yield over three months, equivalent to approximately 5% annualized.

Käufe von Schatzwechseln stellen den direktesten Ansatz dar. Ein Schatzwechsel ist eine kurzfristige Schuldenverpflichtung, die von der US-Regierung mit Laufzeiten von wenigen Tagen bis zu 52 Wochen ausgegeben wird. Im Gegensatz zu Anleihen werden Wechsel mit einem Abschlag auf ihren Nennwert verkauft und zahlen keine periodischen Zinsen. Stattdessen erzielen Investoren Renditen durch den Unterschied zwischen dem Kaufpreis und dem bei Fälligkeit erhaltenen Nennwert. Zum Beispiel, wenn ein dreimonatiger Schatzwechsel mit einem Nennwert von 1.000 $ für 987,50 $ verkauft wird, verdient der Käufer über drei Monate 12,50 $ Rendite, was einem ungefähren Jahreszinssatz von 5 % entspricht.

Stablecoin issuers can purchase Treasury bills directly through primary dealers or on secondary markets. When Circle holds $28 billion in Treasury securities, those positions represent outright purchases of bills across various maturities, typically weighted toward shorter dates to maintain liquidity. The yield on these positions flows directly to Circle's bottom line, since USDC holders receive no interest on their holdings.

Stablecoin-Emittenten können Schatzwechsel direkt über Primärhändler oder auf Sekundärmärkten kaufen. Wenn Circle 28 Milliarden Dollar in Staatsanleihen hält, stellen diese Positionen direkte Käufe von Wechseln über verschiedene Laufzeiten dar, typischerweise mit Schwerpunkt auf kürzeren Daten, um die Liquidität aufrechtzuerhalten. Die Rendite auf diesen Positionen fließt direkt in Circles Bilanz, da USDC-Inhaber keine Zinsen auf ihre Bestände erhalten.

In a 5% rate environment, $28 billion in Treasury bills generates approximately $1.4 billion in annual gross interest income. After deducting operational costs, regulatory compliance expenses, and redemption-related transactions, the net margin remains substantial. This explains why stablecoin issuance became such an attractive business once interest rates rose from near-zero levels in 2022-2023.

In einem 5 %-Zinsumfeld erzeugen 28 Milliarden Dollar in Schatzwechseln etwa 1,4 Milliarden Dollar jährlich an Bruttozinseinkommen. Nach Abzug von Betriebskosten, Ausgaben für die Einhaltung von Vorschriften und rückkaufbezogenen Transaktionen bleibt die Nettomarge erheblich. Dies erklärt, warum die Emission von Stablecoins zu einem so attraktiven Geschäft wurde, als die Zinssätze von beinahe Nullniveau 2022-2023 gestiegen sind.

Reverse Repurchase Agreements offer an alternative mechanism, particularly for overnight positions. In a reverse repo transaction, the stablecoin issuer effectively lends cash to a counterparty (typically a primary dealer or the Federal Reserve itself) in exchange for Treasury securities as collateral. The transaction includes an agreement to reverse the trade the next day at a slightly higher price, with the price differential representing the interest earned.

Rückkauffinanzierung bietet einen alternativen Mechanismus, insbesondere für Übernachtpositionen. Bei einer Rückkauffinanzierung verleiht der Stablecoin-Emittent effektiv Bargeld an eine Gegenpartei (typischerweise einen Primärhändler oder die Federal Reserve selbst) gegen Staatsanleihen als Sicherheiten. Die Transaktion beinhaltet eine Vereinbarung, das Geschäft am nächsten Tag zu einem leicht erhöhten Preis rückgängig zu machen, wobei die Preisdifferenz die verdienten Zinsen darstellt.

The Federal Reserve's overnight reverse repo facility (ON RRP) became particularly important for stablecoin issuers. This facility allows eligible counterparties to deposit cash with the Fed overnight and receive interest at the overnight reverse repo rate, with Treasury securities provided as collateral. While stablecoin issuers cannot access the ON RRP directly (eligibility is limited to banks, government-sponsored enterprises, and money market funds), they can access it indirectly by investing in government money market funds that participate in the facility.

Die Übernacht-Rückkauffinanzierungseinrichtung (ON RRP) der Federal Reserve wurde besonders wichtig für Stablecoin-Emittenten. Diese Einrichtung ermöglicht es berechtigten Gegenparteien, über Nacht Bargeld bei der Fed zu deponieren und Zinsen zum übernachtigen Rückkaufzinssatz zu erhalten, wobei Staatsanleihen als Sicherheiten bereitgestellt werden. Während Stablecoin-Emittenten keinen direkten Zugang zu ON RRP haben (die Berechtigung ist auf Banken, staatlich geförderte Unternehmen und Geldmarktfonds beschränkt), können sie indirekt darauf zugreifen, indem sie in staatliche Geldmarktfonds investieren, die an der Einrichtung teilnehmen.

The advantage of reverse repo is perfect liquidity: these are genuinely overnight positions that can be unwound daily to meet redemption demands. The disadvantage is that overnight rates are typically lower than rates on term bills. Issuers therefore maintain a mix, using reverse repo for their liquidity buffer while investing the remainder in term Treasury bills to capture higher yields.

Der Vorteil von Rückkauffinanzierungen ist die perfekte Liquidität: Dies sind wirklich Übernachtpositionen, die täglich rückabgewickelt werden können, um Rückkaufsanforderungen zu erfüllen. Der Nachteil ist, dass Übernachtsätze typischerweise niedriger sind als die Sätze auf befristeten Wechseln. Emittenten halten daher eine Mischung aufrecht, indem sie Rückkauffinanzierungen für ihren Liquiditätspuffer nutzen, während sie den Rest in befristete Schatzwechsel investieren, um höhere Renditen zu erzielen.

Money Market Funds serve as another vehicle for Treasury exposure, particularly Treasury-only government money market funds. These funds invest exclusively in Treasury securities and related repurchase agreements. They offer professional management, diversification across maturities, and typically maintain a stable $1.00 net asset value, making them functionally equivalent to cash for liquidity purposes while generating yield.

Geldmarktfonds dienen als ein weiteres Vehikel für die Staatsanleihen-Exposition, insbesondere reine Staatsgeldmarktfonds. Diese Fonds investieren ausschließlich in Staatsanleihen und verwandte Rückkaufvereinbarungen. Sie bieten professionelles Management, Diversifikation über Laufzeiten und halten typischerweise einen stabilen Nettoinventarwert von 1,00 $, was sie funktional gleichwertig mit Bargeld für Liquiditätszwecke macht, während sie Renditen erzeugen.

Circle has explicitly structured part of its reserve holdings through the Circle Reserve Fund, managed by BlackRock. This fund invests exclusively in cash, U.S. Treasury obligations, and repurchase agreements secured by U.S. Treasuries (Circle Reserve Fund documentation). By utilizing an institutional money market fund, Circle gains several advantages: professional portfolio management, economies of scale in transaction costs, automatic diversification across maturities and instruments, and enhanced liquidity management through same-day redemption features.

Circle hat ausdrücklich einen Teil seiner Reservebestände durch den Circle Reserve Fund strukturiert, der von BlackRock verwaltet wird. Dieser Fonds investiert ausschließlich in Bargeld, US-Schuldverpflichtungen und Rückkaufvereinbarungen, die durch US-Staatsanleihen gesichert sind (Circle Reserve Fund-Dokumentation). Durch die Nutzung eines institutionellen Geldmarktfonds gewinnt Circle mehrere Vorteile: professionelles Portfoliomanagement, Economies of Scale bei Transaktionskosten, automatische Diversifikation über Laufzeiten und Instrumente und verbessertes Liquiditätsmanagement durch Rückkauffunktionen am selben Tag.

The mechanics work as follows: Circle deposits a portion of USDC reserves into the Reserve Fund, receives shares valued at $1.00 each, and earns a yield that fluctuates with overnight and short-term Treasury rates. The fund manager handles all securities purchases, maturities, and rollovers. When Circle needs cash for USDC redemptions, it redeems fund shares on a same-day basis, converting them back to cash. This arrangement allows Circle to maintain the liquidity characteristics of a cash deposit while earning Treasury-like yields.

Die Mechanik funktioniert wie folgt: Circle legt einen Teil der USDC-Reserven in den Reservefonds ein, erhält Aktien, die jeweils 1,00 $ wert sind, und erzielt eine Rendite, die mit den Übernacht- und kurzfristigen Staatsanleihen-Zinsen schwankt. Der Fondsmanager übernimmt alle Wertpapierkäufe, Fälligkeiten und Rollover. Wenn Circle Bargeld für USDC-Rückkäufe benötigt, löst es Fondanteile am selben Tag ein und wandelt sie zurück in Bargeld um. Diese Anordnung ermöglicht es Circle, die Liquiditätseigenschaften einer Bareinlage beizubehalten und gleichzeitig renditenähnliche Erträge zu erzielen.

Tri-Party Repurchase Agreements add another layer of sophistication. In a tri-party repo, a third-party custodian (typically a clearing bank like Bank of New York Mellon or JPMorgan Chase) sits between the cash lender and the securities borrower, handling collateral management, margin calculations, and settlement. This reduces operational burden and counterparty risk for both parties.

Tri-Party-Rückkaufvereinbarungen fügen eine weitere Ebene der Raffinesse hinzu. Bei einem Tri-Party-Repo sitzt ein Drittverwahrer (in der Regel eine Clearing-Bank wie die Bank of New York Mellon oder JPMorgan Chase) zwischen dem Bargeldverleiher und dem Wertpapierleiher und übernimmt das Sicherheitenmanagement, Margenberechnungen und die Abwicklung. Dies verringert die operative Belastung und das Kontrahentenrisiko für beide Parteien.

For stablecoin issuers, tri-party repo arrangements allow them to lend cash against high-quality Treasury collateral with daily mark-to-market margining and automated collateral substitution. If a counterparty faces financial stress, the custodian can liquidate the Treasury collateral and return cash to the lender. These arrangements typically offer higher yields than ON RRP while maintaining strong liquidity and safety characteristics.

Für Stablecoin-Emittenten ermöglichen Tri-Party-Repo-Vereinbarungen, Bargeld gegen hochwertige Staatssicherheiten mit täglicher Mark-to-Market-Marginierung und automatischem Sicherheitsaustausch zu verleihen. Wenn eine Gegenpartei finanziellem Stress ausgesetzt ist, kann der Verwahrer die Staatssicherheiten liquidieren und dem Kreditgeber Bargeld zurückgeben. Diese Vereinbarungen bieten in der Regel höhere Renditen als ON RRP, während sie starke Liquiditäts- und Sicherheitsmerkmale beibehalten.

Securities Lending represents a more advanced strategy that some larger issuers may employ. In a securities lending arrangement, an entity that owns Treasury securities lends them to other market participants (typically broker-dealers or hedge funds seeking to short Treasuries or meet delivery obligations) in exchange for a lending fee. The borrower posts collateral, usually cash or other securities, worth slightly more than the lent securities.

Wertpapierleihe stellt eine fortgeschrittenere Strategie dar, die einige größere Emittenten einsetzen können. In einer Wertpapierleihe-Vereinbarung verleiht eine Entität, die Staatspapiere besitzt, diese an andere Marktteilnehmer (in der Regel Maklerhändler oder Hedgefonds, die Treasuries shorten oder Lieferverpflichtungen erfüllen wollen) im Austausch gegen eine Leihgebühr. Der Kreditnehmer stellt Sicherheiten, in der Regel Bargeld oder andere Wertpapiere, bereit, die etwas mehr wert sind als die verliehenen Wertpapiere.

For a stablecoin issuer, this creates a double yield opportunity: earn interest on the Treasury securities themselves, plus earn lending fees by making those securities available to the lending market. However, securities lending introduces additional operational complexity and counterparty risk. If a borrower defaults and the collateral is insufficient to replace the lent securities, the lender faces losses. Most stablecoin issuers have avoided securities lending given the reputational risks and regulatory scrutiny, though it remains theoretically possible.

Für einen Stablecoin-Emittenten ergibt sich daraus eine doppelte Renditemöglichkeit: Zinsen auf die Staatsanleihen selbst verdienen, plus Leihgebühren verdienen, indem diese Wertpapiere auf dem Verleihmarkt zur Verfügung gestellt werden. Wertpapierleihe bringt jedoch zusätzliche operative Komplexität und Kontrahentenrisiken mit sich. Wenn ein Kreditnehmer ausfällt und die Sicherheiten nicht ausreichen, um die verliehenen Wertpapiere zu ersetzen, drohen dem Kreditgeber Verluste. Die meisten Stablecoin-Emittenten haben sich aus reputationsbezogenen Gründen und wegen der regulatorischen Prüfung von der Wertpapierleihe ferngehalten, obwohl es theoretisch möglich bleibt.

Treasury ETFs and Overnight Vehicles provide additional options for reserve deployment. Short-term Treasury ETFs like SGOV (iShares 0-3 Month Treasury Bond ETF) or BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) offer instant liquidity through exchange trading while maintaining Treasury exposure. An issuer could theoretically hold these ETFs in a brokerage account and sell shares during market hours to meet redemption demands, though most prefer direct Treasury holdings or money market funds due to the potential for ETF prices to trade at small premiums or discounts to net asset value.

Staatsanleihen-ETFs und Übernachtfahrzeuge bieten zusätzliche Optionen für die Reservenutzung. Kurzfristige Staatsanleihen-ETFs wie SGOV (iShares 0-3 Month Treasury Bond ETF) oder BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) bieten sofortige Liquidität über den Börsenhandel bei gleichzeitiger Erhaltung der Staatsanleihen-Exposition. Ein Emittent könnte theoretisch diese ETFs in einem Brokerage-Konto halten und Anteile während der Marktöffnungszeiten verkaufen, um Rückkaufsanforderungen zu erfüllen, obwohl die meisten direkte Staatsanleihenbestände oder Geldmarktfonds bevorzugen, da die Möglichkeit besteht, dass sich ETF-Preise zu kleinen Prämien oder Abschlägen im Vergleich zum Nettoinventarwert handeln.

The Flow of Funds in practice follows a clear path:

Der Geldfluss in der Praxis folgt einem klaren Pfad:

-

A user deposits $1 million with an authorized Circle partner or directly with Circle through banking channels

Ein Benutzer hinterlegt 1 Million Dollar bei einem autorisierten Circle-Partner oder direkt bei Circle über Bankkanäle

-

Circle mints 1 million USDC tokens and delivers them to the user's wallet

Circle prägt 1 Million USDC-Token und liefert sie in das Wallet des Benutzers

-

Circle receives $1 million in cash in its operating accounts

Circle erhält 1 Million Dollar in bar auf seinen Betriebskonten

-

Circle's treasury operations team immediately deploys this cash into the reserve fund: perhaps $100,000 stays in overnight reverse repo for immediate liquidity, while $900,000 purchases Treasury bills maturing in 1-3 months

Circles Treasury-Operationsteam setzt dieses Bargeld sofort in den Reservefonds ein: Vielleicht bleiben 100.000 $ in der Übernacht-Rückkauffinanzierung für sofortige Liquidität, während 900.000 $ Schatzwechsel kaufen, die in 1-3 Monaten fällig werden

-

Those Treasury positions generate yield - perhaps $45,000 annually at 5% rates

Diese Staatsanleihenpositionen erzeugen Rendite - vielleicht 45.000 $ jährlich bei 5 % Zinsen

-

When the user later wants to redeem, they return 1 million USDC tokens to Circle

Wenn der Benutzer später zurückzahlen möchte, gibt er 1 Million USDC-Token an Circle zurück

-

Circle destroys (burns) the tokens and returns $1 million to the user

Circle vernichtet (verbrennt) die Tokens und gibt 1 Million Dollar an den Benutzer zurück

-

To fund this redemption, Circle either uses its cash buffer or sells Treasury bills on secondary markets, receiving same-day or next-day settlement

Zur Finanzierung dieser Rückzahlung nutzt Circle entweder seinen Bargeldpuffer oder verkauft Schatzwechsel auf Sekundärmärkten, um eine Zahlung am selben oder nächsten Tag zu erhalten

The user receives exactly $1 million back - no interest, no fees (beyond any fees charged by intermediaries). Circle keeps the entire $45,000 in interest income generated during the period.

Der Benutzer erhält genau 1 Million Dollar zurück - keine Zinsen, keine Gebühren (abgesehen von Gebühren, die von Vermittlern erhoben werden). Circle behält die gesamten 45.000 $ an Zinserträgen, die während des Zeitraums generiert wurden.bereits genutzt wurden.

der Kapitalbetrag wurde eingesetzt. Dies ist die grundlegende Wirtschaftlichkeit des Modells von Fiat-gestützten Stablecoins in einem positiven Zinsumfeld.

Yield Striping und Maturity Laddering optimieren diesen Prozess. Stablecoin-Emittenten investieren nicht einfach alle Reserven in eine einzige Fälligkeit von Schatzwechseln. Stattdessen konstruieren sie abgestufte Portfolios mit gestaffelten Fälligkeiten: vielleicht 20% in Übernacht-Positionen, 30% in 1-Wochen- bis 1-Monats-Anleihen, 30% in 1- bis 3-Monats-Anleihen und 20% in 3- bis 6-Monats-Anleihen. Diese Staffelung stellt sicher, dass einige Positionen wöchentlich fällig werden und regelmäßig Liquidität bieten, ohne dass ein Verkauf von Vermögenswerten notwendig ist. Sie ermöglicht es den Emittenten auch, höhere Renditen im langfristigen Bereich der Kurve zu erzielen, während sie ausreichende Übernacht-Liquidität aufrechterhalten.

Das praktische Ergebnis ist, dass große Stablecoin-Emittenten zu ausgefeilten Portfoliomanagern von festverzinslichen Wertpapieren geworden sind, die Treasury-Schalter betreiben, die jedem Unternehmensschatzmeister oder Geldmarktfondsmanager vertraut wären. Sie überwachen Zinskurven, führen Rollover durch, sobald Anleihen fällig werden, verwalten die Abwicklungszeiten, pflegen Beziehungen zu Hauptbanken und optimieren den Abwägungsprozess zwischen Rendite und Liquidität kontinuierlich.

Diese Infrastruktur stellt einen drastischen Wandel vom frühen Ethos der Krypto, der Dezentralisierung und Entmachtung von Zwischenhändlern, dar. Die größten „dezentrali<i>sierten“ Finanzprotokolle sind nun auf zentralisierte Einheiten angewiesen, die traditionelle festverzinsliche Portfolios in US-amerikanischen Staatsanleihen führen. Die Erträge aus diesem Modell waren zu verlockend, um sie zu widerstehen.

Wer verdient was: Die Wirtschaftlichkeit

Der Umsatzmodell von Schatzwechsel-gestützten Stablecoins ist täuschend einfach: Emittenten erzielen fast die gesamte durch Reserven generierte Rendite, während Nutzer einen stabilen Anspruch auf Dollar mit null oder minimalen Zinsen erhalten. Die vollständige Wirtschaftlichkeit umfasst jedoch mehrere Parteien, die an verschiedenen Punkten in der Kette Wert extrahieren, und das Verständnis dieser Aufteilungen ist entscheidend für das Verständnis der Anreizstruktur, die das Wachstum des Sektors vorantreibt.

Emittentenmargen machen den größten Anteil der ökonomischen Rente aus. Betrachten Sie Circle als ein bearbeitetes Beispiel. Mit ungefähr 28 Milliarden USDC-Reserven, die vorwiegend in Schatzwechseln und Reverse-Repo-Vereinbarungen eingesetzt sind, und mit kurzfristigen Raten, die in dieser Umgebung bei etwa 5% liegen, würde Circles Bruttozinsen um die 1,4 Milliarden USD jährlich betragen. Dem stehen verschiedene Kostenkategorien gegenüber.

Betriebskosten umfassen die technische Infrastruktur, um Blockchain-Integrationen über mehrere Netzwerke (Ethereum, Solana, Arbitrum und andere) aufrechtzuerhalten, Personalaufwand für Engineering und Treasury-Operationen und Kundensupport für autorisierte Partner und große Kunden. Regulatorische und Compliance-Kosten sind erheblich gestiegen und beinhalten Rechtskosten, Attestationsgebühren, die an Wirtschaftsprüfungsunternehmen gezahlt werden, Lizenzen und regulatorische Registrierungen in mehreren Gerichtsbarkeiten sowie die laufende Compliance-Überwachung. Kosten für Bankbeziehungen umfassen Gebühren, die an Depotbanken gezahlt werden, Transaktionskosten für Einzahlungen und Rücknahmen sowie Kontoerhaltungsgebühren bei mehreren Bankpartnern zur Aufrechterhaltung der betrieblichen Resilienz.

Kosten im Zusammenhang mit Rücknahmen treten auf, wenn Nutzer USDC in Dollar zurück konvertieren. Während viele Rücknahmen aus eingehenden Emissionsströmen bedient werden können, erfordern erhebliche Nettoabflüsse den Verkauf von Schatzwechseln vor der Fälligkeit. Dies führt zu Geld-Brief-Spannen auf Sekundärmärkten und potenzielle Bewertungsverluste, wenn die Zinssätze seit dem Kauf gestiegen sind. Während der Bankenkrise im März 2023, als USDC innerhalb weniger Tage rund 10 Milliarden Dollar an Rücknahmen erlebte, musste Circle erhebliche Treasury-Positionen liquidieren, was wahrscheinlich Millionen an Handelskosten und Markteinfluss verursachte.

Schätzungen von Branchenanalysten deuten darauf hin, dass gut geführte Stablecoin-Emittenten, die im großen Maßstab operieren, in der Lage sind, Nettomargen im Bereich von 70-80% auf Zinserträge während erhöhter Zinsumfeldern zu erzielen (Messari Research, "The Stablecoin Economics Report," 2024). Das auf Circles 1,4 Milliarden US-Dollar an Bruttozinsen anzuwenden, würde auf Nettogewinne von fast 1 Milliarde US-Dollar jährlich schließen lassen – eine bemerkenswerte Rendite für das, was im Wesentlichen ein Geldmarktfonds mit einem festen Anteilswert von 1,00 USD ist, der niemals Ausschüttungen an Aktionäre zahlt.

Tethers Wirtschaftlichkeit ist aufgrund seines größeren Umfangs noch bemerkenswerter. Mit etwa 120 Milliarden im Umlauf und ähnlicher Reservezusammensetzung würde Tether in einem 5%-Zinsumfeld rund 6 Milliarden US-Dollar an jährlichem Bruttozinsen generieren. Tether hat historisch weniger detaillierte Ausgabeninformationen offen gelegt, aber seine Gewinn-certifizierungen haben außergewöhnliche Rentabilität bestätigt. In seiner Q1 2024-Berichterstattung meldete Tether 4,5 Milliarden US-Dollar an Überschussreserven (Vermögenswerte über die 1:1-Deckungsanforderung hinaus), die aus jahrelangen zurückgehaltenen Gewinnen stammten (Tether Transparency Report, Q1 2024). Dieser Überschuss repräsentiert Jahre der Renditenerfassung, die in das Unternehmen fließt, anstatt zu Token-Inhabern.

Renditen für Inhaber sind für traditionelle Stablecoins wie USDC und USDT ausdrücklich null. Dies ist eine Funktion, kein Fehler, des Geschäftsmodells. Emittenten haben sich stark gewehrt, ihren Tokens native Renditen hinzuzufügen, aus mehreren Gründen. Das Zahlen von Zinsen würde Stablecoins unter US-Recht offenkundiger zu Wertpapieren machen, was vollständige SEC-Regulation und Registrierungsanforderungen auslöst. Es würde die enormen Gewinnmargen reduzieren, die das Geschäft attraktiv für Betreiber und Investoren machen. Und es würde die Anwendungsfälle komplizieren; Stablecoins fungieren als Transaktionsmedien und Recheneinheiten gerade weil ihr Wert stabil und einfach ist - das Hinzufügen variabler Zinssätze würde Komplexität einführen.

Es ist jedoch eine Kategorie von renditetragenden Stablecoins entstanden, um die von den Emittenten sichtbar gelassene Chance zu verfolgen. Diese Token verteilen entweder den durch Reserven generierten Ertrag an die Inhaber oder erleben eine Wertsteigerung im Verhältnis zu Dollar über die Zeit. Beispiele umfassen:

sUSDe (Ethenas gestaktes USDe) verteilt Erträge aus Ethena's Delta-neutraler Perpetual-Futures-Strategie und Treasury-Beständen an Staker, mit jährlichen Prozentsätzen, die zwischen 8-27% schwanken, abhängig von den Förderungsraten und Treasury-Anlagen.

sFRAX (Frax's gestakte Version) akkumuliert Erträge aus Frax-Protokolls automatisierten Marktoperationen und RWA-Beständen.

Mountain Protocols USDM leitet Treasury-Erträge an Inhaber nach Abzug von Gebühren durch und operiert effektiv als tokenisierter Treasury-Geldmarktfonds mit expliziter Renditeverteilung.

Die Ökonomien dieser renditetragenden Varianten unterscheiden sich grundlegend. Durch die Verteilung von Erträgen opfern sie die Möglichkeit des Emittenten, die volle Spanne zu erfassen, gewinnen jedoch Wettbewerbsvorteile beim Anziehen von Kapital und DeFi-Integrationen. Ob renditetragende Stablecoins die Größenordnung von Nullrendite-Alternativen erreichen können, bleibt eine offene Frage, aber ihre Existenz zeigt die Marktnachfrage nach Renditen bei dollar-denominierten Krypto-Beständen.

Depot- und Bankgebühren extrahieren eine weitere Wertschicht. Stablecoin-Emittenten müssen Beziehungen zu qualifizierten Depotstellen unterhalten - typischerweise große Banken mit Treuhandcharta oder spezialisierte digitale Asset-Depotbanken, die als Treuhandgesellschaften reguliert sind. Diese Verwahrstellen erheben Gebühren für die Verwaltung von Vermögenswerten, Bearbeitung von Transaktionen, Unterstützung bei Attestationen und die Aufrechterhaltung separater Konten.

Die Gebührenstruktur von Depotstellen variiert, umfasst aber typischerweise Basispunktgebühren für verwaltete Vermögenswerte (vielleicht 2-5 Basispunkte jährlich auf Treasury-Anlagen), pro-Transaktionsgebühren für Ein- und Auszahlungen und monatliche Kontoerhaltungsgebühren. Für ein 28-Milliarden-Dollar-Reserveportfolio betragen selbst moderate Gebühren von 3 Basispunkten jährlich 8,4 Millionen USD. Diese Kosten sind in absoluten Zahlen bedeutend, obwohl sie im Vergleich zur Ertragsrealisierung des Emittenten gering sind.

Bankpartner erheben auch Gebühren für den Betrieb der Fiat-On- und Off-Ramps. Wenn ein Nutzer Dollar einzahlt, um Stablecoins zu prägen, fließt diese Transaktion typischerweise durch ein Bankkonto, was Überweisungsgebühren oder ACH-Kosten auslöst. Rücknahmen lösen ähnliche Gebühren aus. Für Einzelhandelskunden können Vermittler zusätzliche Spannen oder Gebühren erheben, die über die beim Emittenten erhobenen hinausgehen.

Marktmachergewinne entstehen auf dem Sekundärmarkt für Stablecoins. Während Stablecoins theoretisch bei 1,00 USD gehandelt werden, schwanken die tatsächlichen Handelskurse basierend auf Angebot und Nachfrage über dezentrale Börsen hinweg. Marktmacher profitieren von diesen Spannen, indem sie Liquidität an DEXen und CEXen bereitstellen, unter 1,00 USD kaufen und über diesem Preis verkaufen oder Preisunterschiede über verschiedene Plattformen hinweg arbitrage nutzen.

In Stressphasen weiten sich diese Spannen erheblich aus. Im März 2023, als der USDC aufgrund von Bedenken bezüglich der Silicon Valley Bank kurzzeitig auf 0,87 USD entpeggte, kauften versierte Händler, die die Situation verstanden, USDC zu einem Rabatt und lösten direkt bei Circle zum Nennwert ein, was sofort 15% Gewinne brachte (wenn auch mit dem Risiko, dass Circle die Rücknahmen nicht zum Nennwert honoriert, falls sich die Bankprobleme verschlimmern sollten). Diese Arbitrage-Möglichkeiten sind selbstlimitierend; sie ziehen Kapital an, das die Preise zurück in Richtung Nennwert bringt.

Protokoll- und DAO-Treasury-Erträge fallen bei DeFi-Protokollen an, die Stablecoins in ihre Operationen integrieren. Wenn Stablecoins in Kreditprotokollen wie Aave oder Compound hinterlegt werden, erzielen diese Protokolle Spannen zwischen Kreditaufnahme- und Kreditvergabezinsen. Wenn Stablecoins genutzt werden, um andere synthetische Vermögenswerte zu prägen oder Liquidität in automatisierten Market Makern bereitzustellen, fließen Gebühren an Liquiditätsanbieter und Protokoll-Schatzkammen.

Einige Protokolle haben begonnen zu erkennen, dass das Halten großer Stablecoin-Reserven in ihren Schätzen bedeutet, auf erhebliche Erträge zu verzichten. Dies hat das Interesse an tokenisierten Schatzprodukten geweckt, die es DAOs ermöglichen, Renditen auf dollar-denominierte Bestände zu erzielen, während die Ketten-Komposibilität erhalten bleibt. MakerDAO's Bewegung zur Integration von über 1 Milliarde Dollar in tokenisierten Schatzumstellungen.Please find the translated content below. I have skipped translation for markdown links as instructed:

Content: Die Exposition gegenüber der Unterstützung von DAI stellt eine Manifestation dieses Trends dar (Spark Protocol Dokumentation, 2024).

Renditen für Investoren fließen zu den Risikokapital- und Eigenkapitalinvestoren, die Stablecoin-Emittenten unterstützen. Circle hat über 1 Milliarde Dollar von Investoren gesammelt, darunter Fidelity, BlackRock und andere, bevor ein Börsengang beantragt wurde. Diese Investoren erzielen Renditen durch eventuale Liquiditätsereignisse, mit Bewertungen, die auf den wiederkehrenden Einnahmeströmen aus dem Reservemanagement basieren. Bei einer Nettomarge von 70 % auf 1,4 Milliarden Dollar Jahresumsatz könnten die Stablecoin-Operationen von Circle 1 Milliarde Dollar Jahresnettoeinkommen generieren und damit möglicherweise eine Bewertung in Milliardenhöhe unterstützen.

Die gesamte Ökonomie offenbart ein hochkonzentriertes Wertabschöpfungsmodell. Der Emittent behält den Großteil des wirtschaftlichen Überschusses (vielleicht 70-80 % der Bruttorendite), Verwahrstellen und Marktmacher erfassen kleine Prozentsätze, und die Endnutzer, die das Kapital einzahlen, erhalten nichts über den Nutzen hinaus, Stablecoins auf Blockchain-Schienen zu halten. Diese Verteilung könnte sich mit der Zeit als instabil erweisen, da der Wettbewerb zunimmt und Nutzer Rendite fordern, bleibt jedoch im aktuellen Marktmodell bemerkenswert beständig.

Was dieses Modell besonders attraktiv macht, ist seine Skalierbarkeit und Kapitaleffizienz. Einmal aufgebaut, erfordert die inkrementelle Ausgabe von USDC oder USDT minimale zusätzliche Kosten, generiert jedoch lineare Zuwächse bei den Zinserträgen. Ein Stablecoin-Emittent im Umfang von 50 Milliarden Dollar hat kaum Vorteile in der Schatzverwaltung gegenüber einem mit 150 Milliarden Dollar Umfang, was darauf hindeutet, dass der Wettbewerb sich auf eine Handvoll dominanter Akteure konzentrieren wird, die ihre Größenvorteile im Bereich der regulatorischen Compliance, der Bankbeziehungen und der Netzwerkeffekte nutzen können.

Die Folge ist eine Branchenstruktur, die Geldmarktfonds ähnelt, jedoch mit dramatisch unterschiedlichen ökonomischen Bedingungen. Traditionelle Geldmarktfonds operieren mit extrem dünnen Margen und konkurrieren um Vermögenswerte, indem sie die an Investoren weitergegebenen Renditen maximieren. Stablecoin-Emittenten erfassen Größenordnungen mehr Gewinn pro Dollar an Vermögenswerten, da sie nicht auf Renditen konkurrieren. Diese Diskrepanz kann nicht dauerhaft anhalten, wenn der Markt reift, stellt jedoch derzeit eines der profitabelsten Geschäftsmodelle in der Finanzwelt dar.

On-Chain und Off-Chain Konvergenz: Tokenisierte T-Bills, RWAs und DeFi

Die Entwicklung von Stablecoins von reinen Geldreserven hin zu Schatzbon-unterstützten Instrumenten stellt die erste Phase der Integration von Krypto in staatliche Schuldenmärkte dar. Das Aufkommen tokenisierter Schatzprodukte und Protokollen für reale Vermögenswerte (RWA) steht für die zweite Phase – eine, die verspricht, diese Verbindungen zu vertiefen und gleichzeitig neue Formen der Kombinierbarkeit und systemischen Konnektivität zu schaffen.

Tokenisierte Schatzwechsel bringen US-Staatsanleihen direkt auf Blockchain-Netzwerke und schaffen native Krypto-Assets, die das Eigentum an bestimmten Schatzpapieren darstellen. Im Gegensatz zu Stablecoins, die Reserven aggregieren und Rückzahlungen zum Nennwert versprechen, stellen tokenisierte Treasuries direkter Bruchteileigentum an den zugrunde liegenden Wertpapieren dar, ähnlich wie Wertpapiere in Brokerage-Konten gehalten werden.

Mehrere Modelle sind für die Tokenisierung von Treasuries entstanden. Der erste Ansatz beinhaltet treuhänderische Umschläge, bei denen eine regulierte Einheit Schatzbriefe kauft, sie in Verwahrung hält und Blockchain-Token ausgibt, die das wirtschaftliche Eigentum darstellen. Beispiele umfassen:

Franklin Templeton's BENJI (gestartet auf Stellar und Polygon) ermöglicht es Investoren, Token zu erwerben, die Anteile am Franklin OnChain US Government Money Fund darstellen. Jeder Token repräsentiert einen proportionalen Anspruch auf ein Portfolio von Schatzpapieren und Repo-Vereinbarungen mit der Regierung, wobei der Fonds unter den traditionellen Geldmarktfondsregularien operiert, aber mit blockchain-basierter Aktienregistrierung und Übertragungsfähigkeit.

Ondo Finance's OUSG bietet Zugang zu kurzfristigen Schatzpapieren durch eine tokenisierte Fondsstruktur. Ondo kooperiert mit traditionellen Fondsadministratoren und Verwahrstellen, um die zugrundeliegenden Wertpapiere zu halten, während es ERC-20 Tokens auf Ethereum ausgibt, die Fondsanteile repräsentieren. Der Fonds verfolgt eine Strategie mit kurzer Laufzeit bei Treasuries ähnlich den Geldmarktfonds und ermöglicht es Inhabern, Treasury-ähnliche Renditen zu verdienen, mit dem Komfort von On-Chain-Beständen.

Backed Finance's bIB01 tokenisiert einen BlackRock Treasury ETF, wodurch eine synthetische Darstellung geschaffen wird, die kurzfristige Treasury-Exposition verfolgt. Indem bestehende ETF-Anteile anstatt direkt Wertpapiere gehalten werden, wird die regulatorische Komplexität reduziert, während ein Krypto-nativer Zugang zu Staatsschuldenrenditen geboten wird.

MatrixDock's STBT (Short-Term Treasury Bill Token) repräsentiert direktes Eigentum an Schatzpapieren, die von regulierten Verwahrstellen gehalten werden. Investoren können STBT-Token mit Stablecoins oder Fiat kaufen, und die Token akkumulieren Wert basierend auf den zugrundeliegenden Treasury-Renditen. Dieses Modell zielt darauf ab, etwas näher an den direkten Wertpapierbesitz als an Fondsanteilen zu bieten.

Die technische Mechanik umfasst mehrere Schichten. An der Basis steht das eigentliche Treasury-Wertpapier, das von einem regulierten Verwahrer oder Fondsmanager gekauft und gehalten wird. Eine Smart-Contract-Schicht prägt Token, die Anteilsrechte an diesen Wertpapieren darstellen. Transferbeschränkungen und KYC/AML-Überprüfungen werden typischerweise entweder durch genehmigte Blockchains, Token-Whitelistings oder On-Chain-Identitätsprüfungsprotokolle implementiert. Wertsteigerungsmechanismen variieren; einige Token steigen im Wert über die Zeit (ähnlich wie Schatzbriefe selbst), während andere periodische Ausschüttungen an Inhaber zahlen.

Die rechtlichen Strukturen variieren ebenfalls erheblich. Einige tokenisierte Produkte operieren als registrierte Investmentfonds unter traditionellen Wertpapiergesetzen, andere als Privatplatzierungsangebote beschränkt auf akkreditierte Investoren, und wieder andere als regulierte Treuhandprodukte, bei denen Token wirtschaftliche Interessen repräsentieren. Diese rechtliche Vielfalt schafft Herausforderungen für die DeFi-Integration und die grenzüberschreitende Nutzung, da unterschiedliche Strukturen verschiedenen Einschränkungen hinsichtlich der Übertragbarkeit und der berechtigten Inhaber unterliegen.

DeFi-Integration ist, wo tokenisierte Treasuries wirklich bedeutungsvoll werden. Traditionelle Stablecoins operieren als separate Assets von DeFi-Protokollen; USDC auf Aave wird verliehen und geliehen, aber die zugrunde liegenden Treasury-Reserven bleiben in Circle's Verwahrkonten gesperrt, nicht zusammenstellbar mit anderen Protokollen. Tokenisierte Treasuries hingegen können potenziell als Sicherheit in Kreditprotokollen dienen, Liquidität in dezentralen Börsen bereitstellen, synthetische Assets unterstützen und in komplexere finanzielle Primitive integriert werden.

MakerDAOs Integration von RWA-Safes exemplifiziert diese Konvergenz. In 2023-2024 hat MakerDAO (jetzt operierend unter der Sky-Marke) ihre Exposition gegenüber tokenisierten realen Vermögenswerten, insbesondere kurzfristigen Treasury-Expositionen durch Partner wie BlockTower und Monetalis, progressiv erhöht. Diese RWA-Safes ermöglichen es MakerDAO, DAI-Schatzbestände in ertragsgenerierende Off-Chain-Vermögenswerte zu investieren, wobei die Erträge helfen, DAI’s Peg zu halten und die DAO-Operationen zu finanzieren. Der Mechanismus funktioniert durch rechtliche Strukturen, bei denen spezialisierte Einrichtungen Treasuries mit Kapital aus MakerDAO erwerben im Austausch für Sicherheiten und Zahlung von Zinsen.

Ethena Labs' USDe demonstriert ein anderes Integrationsmodell. USDe hält seinen Dollar-Peg durch Delta-neutrale perpetual Futures-Positionen (indem es Spot-Krypto lang und eine äquivalente Menge an perpetual Futures kurzgeht), die Einnahmen aus Finanzierungsratenzahlungen generieren. Allerdings, wenn die Finanzierungsraten negativ werden (Shorts zahlen Longs), wird diese Strategie ertragsnegativ. Um dies zu adressieren, allokiert Ethena einen Teil seiner Unterstützung an Schatzbriefe während solcher Perioden, effektiv zwischen On-Chain-Derivaten-Erträgen und Off-Chain-Treasury-Erträgen basierend auf Marktbedingungen umschaltend (Ethena Dokumentation). Diese dynamische Allokation wäre schwierig zu implementieren ohne tokenisierte oder leicht zugängliche Treasury-Produkte.

Frax Finance hat eine aggressivere RWA-Strategie durch sein Frax Bond System (FXB) verfolgt, das darauf abzielt, On-Chain-Repräsentationen verschiedener Laufzeit-Treasury-Bonds zu schaffen. Das Ziel ist es, eine Ertragskurve von tokenisierten Treasuries On-Chain zu bauen, die es DeFi-Protokollen ermöglicht, nicht nur auf kurzfristige Geldmarktraten, sondern auch auf längerfristige Staatsrenditen zuzugreifen. Dies würde es ermöglichen, raffiniertigere festverzinsliche Strategien in DeFi zu nutzen, auch wenn die Implementierung regulatorische und technische Herausforderungen hatte.

Aave Arc und Permissioned DeFi Pools stellen einen weiteren Konvergenzpunkt dar. In der Erkenntnis, dass regulierte institutionelle Investoren nicht mit vollständig genehmigungslosen Protokollen interagieren können, hat Aave Arc (und später, Aave-initiierte initiatorenfokussierte Initiativen) gestartet, um Whitelist-Pools zu schaffen, in denen nur KYC-verifizierte Teilnehmer verleihen und leihen können. Tokenisierte Treasuries können potenziell als Sicherheit in solchen Pools dienen, indem Institutionen Hebel gegen Staatspapiere erhalten, während sie innerhalb der regulatorischen Grenzen bleiben. Dies schafft eine Brücke zwischen traditionellem Finanzwesen und DeFi, vermittelt durch tokenisierte Treasury-Produkte.

Die rechtlichen und technischen Unterschiede zwischen verwahrten Treasuries, die Stablecoins unterstützen und tokenisierten Treasuries sind erheblich. Wenn Circle $28 Milliarden in Treasuries hält, die USDC unterstützen, existieren diese Wertpapiere als konventionelle Bestände bei Verwahrungsbanken, registriert im Namen von Circle oder in Treuhand für USDC-Inhaber. Sie sind nicht teilbar, nicht direkt On-Chain übertragbar und nicht als Sicherheit außerhalb von Circle's eigenen Operationen nutzbar. USDC-Inhaber haben einen vertraglichen Anspruch auf...Übersetzen Sie den folgenden Inhalt ins Deutsche. Das Ergebnis soll wie folgt formatiert werden:

Überspringen Sie die Übersetzung für Markdown-Links.

Inhalt: Rückzahlung zum Nennwert, aber kein direktes Immobilieninteresse an den zugrunde liegenden Staatsanleihen.

Tokenisierte Staatsanleihen hingegen stellen direkte oder Fonds-Eigentumsanteile dar. Ein Inhaber von Franklins BENJI-Token besitzt einen fractional Anteil am Portfolio des zugrunde liegenden Fonds, ähnlich wie der Besitz von Anteilen an einem konventionellen Geldmarktfonds. Dieses Eigentumsinteresse kann übertragbar sein (vorbehaltlich der Einschränkungen des Wertpapierrechts), als Sicherheit in anderen Protokollen verwendet werden und potenziell direkt gegen zugrunde liegende Wertpapiere (anstatt nur gegen Barwert) einlösbar sein.

Diese Unterschiede schaffen unterschiedliche Risikoprofile und Anwendungsfälle. Stablecoins bleiben für Zahlungs- und Transaktionsanwendungen überlegen, da sie stabile $1,00-Preise beibehalten und Mark-to-Market-Schwankungen vermeiden. Tokenisierte Staatsanleihen können ihren Wert basierend auf Zinsbewegungen und angesammelten Zinsen leicht ändern, was sie weniger ideal als Zahlungsmittel, aber besser als Sicherheiten oder Investitionsvehikel macht. Die beiden Kategorien sind komplementär und nicht konkurrenzfähig.

Regulatorische Implikationen der Tokenisierung bleiben in vielen Rechtsordnungen unklar. In den Vereinigten Staaten sind tokenisierte Staatsanleihen, die Fondsanteile darstellen, wahrscheinlich Wertpapiere, die eine Registrierung oder Befreiung gemäß dem Investment Company Act und dem Securities Act erfordern. Die SEC hat begrenzte Leitlinien dazu veröffentlicht, wie diese Produkte konform strukturiert werden können, was rechtliche Unsicherheiten schafft, die die institutionelle Adoption verlangsamt haben. In Europa wird die Verordnung über Kryptowerte (MiCA) die meisten tokenisierten Staatsanleihen als vermögensreferenzierte Token klassifizieren, die eine Genehmigung und ein Reservemanagement erfordern, ähnlich wie bei Stablecoins, jedoch mit anderen Anforderungen, wenn sie als Wertpapiere qualifiziert sind.

Der breitere Trend ist unverkennbar: Krypto baut eine zunehmend ausgeklügelte Infrastruktur, um US-Staatsverschuldung zu repräsentieren und zu transaktieren. Was mit Stablecoin-Emittenten, die Reserven in Staatsanleihen parken, begann, hat sich zu mehreren parallelen Bemühungen entwickelt, Staatsanleihen direkt On-Chain zu bringen, sie in DeFi-Protokolle zu integrieren und Zinskurven und Laufzeitstrukturen zu schaffen, die traditionellen festverzinslichen Märkten ähneln.

Der Endzustand könnte ein paralleles Finanzsystem sein, in dem die meisten dollar-denominierten Vermögenswerte On-Chain letztlich auf Treasury-Exposition zurückzuführen sind und tiefe Abhängigkeiten zwischen der Funktionsweise des Kryptomarktes und der Stabilität des US-Staatsanleihenmarkts entstehen.

Wie Stablecoin-Flüsse die Fed-Operationen und den Treasury-Markt beeinflussen

Das Ausmaß der Stablecoin-Reservebereitstellung auf den Treasury-Märkten hat ein Niveau erreicht, das messbare Auswirkungen auf Zinssätze, Repo-Marktdynamiken und die Übertragung von Federal Reserve-Politiken hat. Diese Rückkopplungsschleifen zu verstehen, ist entscheidend für die Bewertung sowohl der finanziellen Stabilitätsimplikationen als auch des Potenzials für regulatorische Eingriffe.

Größe und Maßstab im Kontext: Mitte 2024 überstieg die kombinierte Marktkapitalisierung großer fiat-gestützter Stablecoins 150 Milliarden Dollar, mit etwa 120-130 Milliarden Dollar, die in US-Schatzwechseln und verwandten Geldmarktinstrumenten basieren, basierend auf offengelegten Reservezusammensetzungen (aggregiert von Circle, Tether und anderen Emittentenberichten). Um dies ins Verhältnis zu setzen, repräsentieren 130 Milliarden Dollar etwa 2-3% des gesamten ausstehenden US-Schatzwechselmarkts, der etwa 5,5 Billionen Dollar im zweiten Quartal 2024 betrug. Während dies nicht dominant ist, ist es groß genug, um eine Rolle zu spielen, besonders in Zeiten schneller Zuflüsse oder Abflüsse.

Zum Vergleich: 130 Milliarden Dollar ist größer als die Treasury-Bestände vieler Staatsfonds, übertrifft die Devisenreserven zahlreicher Länder und nähert sich der Größe bedeutender Geldmarktfondskomplexe. Wenn die Nettemission von Stablecoins um 40-50 Milliarden Dollar über einige Monate wächst, wie es Anfang 2024 geschah, repräsentieren diese Kapitalflüsse eine Nachfrage nach kurzfristigen Staatsanleihen, die der eines mittelgroßen Zentralbank über denselben Zeitraum entspricht.

Nachfrageeffekte auf Treasury-Renditen: Wenn die Ausgabe von Stablecoins beschleunigt wird, müssen Emittenten Milliarden neu geschaffener Dollar innerhalb von Tagen oder Wochen in Schatzwechsel und Repo-Vereinbarungen investieren, um Erträge zu erzielen und die Reserveangemessenheit aufrechtzuerhalten. Dieser Anstieg der Nachfrage nach kurzfristigen Wertpapieren drückt die Renditen, sofern alle anderen Bedingungen gleich bleiben. Der Mechanismus ist einfach: Erhöhter Kaufdruck für ein festes Angebot an Wechseln treibt die Preise nach oben und die Renditen nach unten.

Der Effekt ist an der extrem kurzen Kurve am ausgeprägtesten, insbesondere bei Übernacht- und einwöchigen Fälligkeiten, bei denen Stablecoin-Emittenten ihre höchsten Liquiditätspuffer aufrechterhalten. In Zeiten starken Stablecoin-Wachstums in den Jahren 2023-2024 wurde von Beobachtern ein anhaltender Abwärtsdruck auf Übernacht-Repo-Sätze und Schatzwechselrenditen bei den kürzesten Laufzeiten festgestellt, auch wenn die Federal Reserve die Leitzinsen bei etwa 5,25-5,5% hielt. Zwar beeinflussen mehrere Faktoren diese Sätze, aber die Nachfrage nach Stablecoins trug zur Kompression bei.

Das schafft ein Paradox: Stablecoins sind am profitabelsten für Emittenten, wenn die Zinsen hoch sind, aber ihr Erfolg bei der Anziehung von Einlagen und der Wachstum der Emission neigt dazu, die Zinsen, die sie auf diese Einlagen verdienen können, durch Nachfrageeffekte nach unten zu drücken. Diese Rückkopplungsschleife ist selbstbegrenzend, erzeugt aber interessante Dynamiken in marktorientierten Märkten.

Repo-Markt-Interaktionen: Die über Nacht und termingebundenen Repo-Märkte dienen als das „Plumbing“ des US-Finanzsystems und erlauben Banken, Hedgefonds und anderen Institutionen, sich gegen Treasury-Sicherheiten Bargeld zu leihen oder umgekehrt. Die Reverse Repo-Einrichtung der Federal Reserve (bei der Gegenparteien der Fed über Nacht Bargeld leihen) und die Repo-Einrichtung (bei der die Fed Bargeld gegen Sicherheiten verleiht) legen Boden- und Deckelraten fest, die die gesamte Struktur der Geldmärkte beeinflussen.

Die Abhängigkeit von Stablecoin-Emittenten von Repo-Vereinbarungen als Reserveinstrumente integriert sie direkt in dieses System. Wenn Circle oder Tether Milliarden in Übernacht-Reverse-Repos investieren, versorgen sie effektiv die Repo-Märkte mit Bargeld, das andernfalls von Geldmarktfonds oder anderen geldreichen Institutionen bereitgestellt würde. Dies tendiert dazu, den Repo-Sätzen Aufwärtsdruck zu verleihen (da mehr Bargeld geliehen wird), wenn alle anderen Bedingungen gleich bleiben, obwohl der Effekt durch die ON RRP-Einrichtung der Fed gedämpft wird, die ein elastisches Angebot an Gegenkapazität zu einem festen Satz bietet.

Die signifikantesten Auswirkungen treten bei Stressereignissen auf. Wenn Stablecoins schnelle Einlösungen erleben, müssen Emittenten Milliarden aus den Repomärkten in kurzen Zeiträumen extrahieren, was eine plötzliche Nachfrage nach Bargeld erzeugt und das verfügbare Bargeld für andere Repomarkt-Teilnehmer reduziert.

Während des USDC Depeg-Ereignisses im März 2023, als innerhalb von drei Tagen etwa 10 Milliarden Dollar eingelöst wurden, liquidierte Circle erhebliche Repo- und Treasury-Positionen zur Deckung der Einlösungen. Solcherlei erzwungene Verkäufe können die Volatilität in den Repomärkten verstärken, vor allem in Momenten, in denen Liquidität am wertvollsten ist.

Übertragung der Geldpolitik der Federal Reserve: Die Entscheidungen der Fed zu den Leitzinsen beeinflussen die Wirtschaftlichkeit der Stablecoins und damit die Ausgabe von Stablecoins, wodurch Rückkopplungseffekte auf den Treasury-Markt entstehen. Wenn die Fed die Zinsen anhebt, steigt die Gewinnspanne für Stablecoin-Emittenten (sie verdienen mehr an Reserven, während sie den Inhabern immer noch nichts zahlen), was die Ausgabe von Stablecoins für Betreiber attraktiver macht und Wachstum potenziell anspornt. Dieses Wachstum erhöht die Nachfrage nach kurzfristigen Staatsanleihen und stellt eine teilweise Gegenwirkung zu den Verspannungsabsichten der Fed dar, indem die Renditen am kurzen Ende komprimiert bleiben.

Umgekehrt verschlechtern sich die wirtschaftlichen Bedingungen der Stablecoins dramatisch, wenn die Fed die Zinsen gegen null senkt. In einem Umfeld mit nahezu null Zinsen erzielen Emittenten minimale Renditen auf Treasury-Reserven, wodurch das Geschäftsmodell weit weniger attraktiv wird (auch wenn es weiterhin für Zahlungsdienstleistungen wertvoll bleibt). Dies könnte das Stablecoin-Wachstum verlangsamen oder sogar Einlösungen auslösen, da Emittenten die Kapazität reduzieren oder Nutzer bessere Renditen anderswo suchen. Eine verringerte Nachfrage nach Treasuries von Stablecoins würde eine Quelle der Nachfrage von den Briefmarktmärkten entfernen.

Das schafft eine prozyklische Dynamik: Die Nachfrage nach Treasuries durch Stablecoins ist am höchsten, wenn die Zinsen hoch sind (wenn die Fed die Bedingungen verschärft), und am niedrigsten, wenn die Zinsen niedrig sind (wenn die Fed die Bedingungen lockert). Dieses Muster tendiert dazu, den monetären Politiken der Fed entgegenzuwirken, indem unerwartete Unterstützung für Treasury-Preise während Verspannungszyklen bereitgestellt und Unterstützung während Lockerungszyklen zurückgezogen wird.

Marktstruktur und Konzentrationsrisiken: Die Konzentration der Stablecoin-Reserven unter wenigen Emittenten, die durch eine kleine Anzahl von Verwahrungsbeziehungen investiert werden, birgt potenzielle Punkte der Fragilität. Wenn Tether, das 120 Milliarden Dollar verwaltet, erhebliche Treasury-Positionen schnell liquidieren müsste, würde dieses Volumen die Markttiefe und Preisfindung beeinflussen. Während der Finanzkrise 2008 verstärkten erzwungene Verkäufe durch Geldmarktfonds, die Einlösungen gegenüberstanden, die Volatilität des Treasury-Markts; Stablecoins könnten in zukünftigen Stressszenarien eine ähnliche Rolle spielen.

Die Konzentration ist auch in Verwahrungsbeziehungen offensichtlich. Die meisten Stablecoin-Reserven werden durch nur wenige große Depotbanken und institutionelle Treuhandgesellschaften gehalten. Wenn einer dieser Verwahrer auf operative Probleme oder regulatorische Einschränkungen stößt, könnte dies die Fähigkeit mehrerer Stablecoin-Emittenten, auf Reserven zuzugreifen, beeinträchtigen und Rückstaue bei Einlösungen auslösen. Der Zusammenbruch der Silicon Valley Bank im März 2023, die erhebliche Circle-Einlagen hielt, veranschaulichte dieses Interconnectionsrisiko. Obwohl nur ein kleiner Teil der USDC-Reserven betroffen war, löste die Unsicherheit eine Depeg und 10 Milliarden Dollar an Einlösungen aus.

Verstärkung der Volatilität während Krypto-Marktstress: Die Einlösedynamik der Stablecoins ist eng mit den Kryptomarktzyklen verbunden. Wenn die Kryptopreise stark fallen, flüchten Händler zu Stablecoins,Sure, here's the translation of the provided content from English to German, formatted as requested:

Content:

Erhöhte Ausgabe. Wenn sie sich erholen, lösen Händler Stablecoins ein, um Krypto zu kaufen, was die Ausgabe reduziert. Wenn das Vertrauen vollständig bricht, könnten Nutzer Krypto komplett verlassen, Stablecoins gegen Fiat einlösen und Milliarden aus dem System entfernen.

Diese zyklischen Flüsse erzeugen eine entsprechende Volatilität in der Nachfrage nach Staatsanleihen. Eine Reduktion des Stablecoin-Angebots um 50 Milliarden Dollar über mehrere Monate übersetzt sich in einen Verkauf von Staatspapieren in Höhe von 50 Milliarden Dollar, der in Zeiten stattfindet, in denen die Kryptomärkte wahrscheinlich bereits Belastungen erfahren. Wenn Krypto-Stress mit breiterem finanziellem Stress zusammenfällt, würde dieser erzwungene Verkauf von Staatsanleihen zu einer Zeit stattfinden, in der die Marktliquidität am meisten herausgefordert ist und Probleme potenziell verstärkt werden könnten.

Das Umgekehrte ist ebenfalls wahr: Während Krypto-Bullenmärkten, wenn die Stablecoin-Ausgabe explodiert, entsteht ein Nachfragewachstum in Höhe von mehreren Milliarden nach Staatsanleihen aus einer nicht-traditionellen Quelle, was Preissignale und Zinsstrukturen in einer Weise verzerren könnte, die Politikberater verwirren könnte, die versuchen, die Marktsentiments zu lesen.

Grenzüberschreitende Kapitalflüsse: Anders als traditionelle Geldmarktfonds, die primär inländischen Anlegern dienen, sind Stablecoins globaler Natur. Ein Nutzer in Argentinien, Türkei oder Nigeria kann USDT oder USDC als Dollar-Ersatz halten und damit effektiv US-Staatspapiere ausgesetzt sein, ohne direkt mit US-Finanzinstituten zu interagieren. Dies schafft Kanäle für Kapitalflüsse, die traditionelle Banküberwachung und Zahlungsbilanzstatistiken umgehen.

Wenn globale Nutzer Milliarden in Stablecoins ansammeln, sammeln sie indirekt Ansprüche auf US-Staatsanleihen, finanziert durch Kapitalabflüsse aus ihren Heimatländern. Diese Nachfrage nach dollar-denominierten Wertspeichern unterstützt sowohl den Dollar als auch die Staatsanleihenmärkte, aber sie findet außerhalb formaler Kanäle statt, die Zentralbanken und Regulierungsbehörden traditionell überwachen. Während Währungskrisen oder Perioden von Kapitalbeschränkungen kann die Stablecoin-Adoption an Fahrt gewinnen und plötzliche Nachfragespitzen nach Staatsanleihen erzeugen, die Marktteilnehmer mit konventionellen Modellen möglicherweise schwer erklären können.

Die Integration von Stablecoins in die monetäre Infrastruktur befindet sich noch in einem frühen Stadium, aber die Richtung ist klar: Krypto hat einen neuen Kanal für die Übertragung der Geldpolitik, die Verteilung staatlicher Schulden und die Mobilisierung der globalen Dollarnachfrage geschaffen, mit Rückkopplungseffekten, die Zentralbanken und Finanzabteilungen erst beginnen, systematisch zu studieren.

Risiken: Konzentration, Runs und Fristentransformation

Die Verschmelzung von Stablecoin-Infrastruktur und Staatspapierexposition schafft mehrere Risikokategorien, einige bekannt aus traditionellen Geldmärkten und andere, die einzigartig für krypto-native Systeme sind. Diese Risiken zu verstehen ist entscheidend, da ein erheblicher Stablecoin-Ausfall Welleneffekte haben könnte, die weit über die Kryptomärkte hinausgehen.

Dynamiken von Runs und Einlösspielen stellen die unmittelbarste Gefahr dar. Stablecoins versprechen eine sofortige oder nahezu sofortige Einlösung zum Nennwert, aber ihre Reserven sind in Wertpapieren investiert, die möglicherweise Tage benötigen, um zum vollen Wert liquidiert zu werden. Diese Fristenungleichheit schafft die klassische Anfälligkeit für einen Run: Wenn ein großer Prozentsatz der Inhaber gleichzeitig einlösen möchte, könnte der Emittent gezwungen sein, Staatsanleihen in fallenden Märkten zu verkaufen, Verluste zu realisieren und möglicherweise die Bindung zu brechen.

Der Mechanismus unterscheidet sich in wesentlichen Punkten von Bank-Runs. Banken stehen rechtliche Beschränkungen gegenüber, wie schnell sie entleert werden können; Überweisungs- und Auszahlungslimits setzen Reibungspunkte. Stablecoins können sofort und global, rund um die Uhr, ohne praktische Begrenzungen jenseits von Blockchain-Staus übertragen werden. Ein Vertrauensverlust kann Einlösungen mit digitaler Geschwindigkeit auslösen. Während des USDC-Ereignisses im März 2023 wurden innerhalb von etwa 48 Stunden ungefähr 10 Milliarden Dollar eingelöst - eine Verbrennungsrate, die jeden Reservemanager herausfordern würde.

Der Zusammenbruch von TerraUSD im Mai 2022 zeigte, wie schnell das Vertrauen in Kryptomärkte verdampfen kann. UST verlor in wenigen Tagen seine Bindung, was eine Todesspirale auslöste, in der Einlösungen Preisrückgänge einleiteten, die weitere Einlösungen nach sich zogen. Während fiatgedeckte Stablecoins über eine stärkere Unterstützung als algorithmische Stablecoins verfügen, sind sie nicht immun gegen ähnliche Dynamiken, wenn Zweifel an der Reserve-Angemessenheit oder Liquidität aufkommen.

Die Struktur von Stablecoin-Einlösungen erzeugt zusätzlichen Druck. Typischerweise können nur große Inhaber und autorisierte Teilnehmer direkt bei den Emittenten einlösen, während kleinere Inhaber an Börsen verkaufen müssen. In Stresssituationen kann die Börsenliquidität austrocknen, was dazu führt, dass Stablecoins zu Abschlägen auf den Nennwert gehandelt werden, selbst wenn direkte Einlösungen verfügbar bleiben. Diese zweistufige Struktur bedeutet, dass Einzelhandelshalter Verluste erleiden können, auch wenn institutionelle Inhaber zum Nennwert einlösen können, was Verteilungsungleichheiten schafft und Panik beschleunigt.

Liquiditätsmismatch entsteht aus der grundlegenden Spannung zwischen sofortigen Einlösungsversprechen und den täglichen Abrechnungszyklen in den Märkten für Staatsanleihen. Während Staatsanleihen hochliquide sind, erfordert die Durchführung von großen Verkäufen und der Erhalt von Bargeld dennoch die Interaktion mit Händlermärkten und Abwicklungssystemen, die an Wochentagen betrieben werden. Wenn Einlösungen an einem Wochenende oder während Marktschließungen ansteigen, können Emittenten auf Stunden oder Tage treffen, in denen sie nicht vollständig auf Reserven zugreifen können, um Abflüsse zu bedienen.

Stablecoin-Emittenten managen dies durch Liquiditätspuffer - Teile der Reserven werden in Übernachtinstrumenten oder Bargeld gehalten. Die Bestimmung der richtigen Puffgröße erfordert jedoch Vermutungen über Szenarien von tail-risk-Einlösungen. Ein zu kleiner Puffer macht den Emittenten verwundbar; ein zu großer Puffer opfert Rendite. Das USDC-Ereignis im März 2023 deutete darauf hin, dass selbst beträchtliche Puffer in Zeiten von Vertrauenskrisen unzureichend sein können.

Mark-to-Market vs. amortisierte Kostenrechnung schafft Herausforderungen in Bezug auf Transparenz und Bewertung. Bis zur Fälligkeit gehaltene Staatsanleihen liefern den Nennwert unabhängig von zwischenzeitlichen Preisschwankungen zurück, aber vor Fälligkeit verkaufte Anleihen realisieren Marktpreise. Wenn die Zinssätze nach dem Kauf von Anleihen durch einen Emittenten steigen, sinkt der Marktwert dieser Anleihen, was zu nicht realisierten Verlusten führt.

Stablecoin-Attestationsberichte bewerten Reserven typischerweise nach amortisierten Kosten- oder Fair-Value-Ansätzen. Die amortisierten Kosten gehen davon aus, dass Anleihen bis zur Fälligkeit gehalten werden und bewerten sie basierend auf dem Kaufpreis, angepasst um aufgelaufene Zinsen. Der Fair Value markiert Positionen zu aktuellen Marktwerten. In stabilen Bedingungen erzielen diese Methoden ähnliche Ergebnisse, aber bei Zinsschwankungen können sich Lücken auftun.

Wenn ein Emittent 30 Milliarden Dollar in Staatsanleihen zu amortisierten Kosten hält, aber die Zinssätze so gestiegen sind, dass der Fair Value nur 29,5 Milliarden Dollar beträgt, welche Zahl repräsentiert dann den "wahren" Reservewert? Wenn ein erzwungener Verkauf stattfindet, könnten nur 29,5 Milliarden Dollar realisierbar sein, was eine Lücke von 500 Millionen Dollar schafft. Einige Kritiker argumentieren, dass Stablecoins alle Reserven zum Marktwert markieren und Überbesicherungs-Puffer einhalten sollten, um solche Lücken auszugleichen, aber die meisten Emittenten verwenden eine kostenbasierte Buchführung und behaupten, ein 1:1-Backing ohne zusätzliche Puffer.

Konzentration von Gegenparteien und Verwahrung birgt operationelle Risiken. Stablecoin-Reserven werden bei einer kleinen Anzahl von Bank- und Verwahrungsinstitutionen gehalten. Wenn eine dieser Institutionen regulatorischen Eingriffen, technologischem Versagen oder Insolvenz ausgesetzt ist, könnte der Zugang zu Reserven beeinträchtigt werden. Der Zusammenbruch der Silicon Valley Bank im März 2023 zeigte dieses Risiko; die USDC-Exposition betrug nur etwa 8% der Reserven, aber selbst diese begrenzte Exposition löste genügend Unsicherheit aus, um eine vorübergehende Abkopplung auszulösen.

Generell bleibt die Krypto-Verwahrungsindustrie jung und entwickelt sich weiter. Operationelle Risiken umfassen Cyberangriffe auf Verwahrungssysteme, internen Betrug, technische Fehler, die den Zugang zu Geldern beeinträchtigen, und rechtliche Komplikationen bei Insolvenz- oder Auflösunsszenarien. Während traditionelle Verwahrungsbanken jahrzehntelange institutionelle Erfahrung haben, umfasst der Krypto-Verwahrungsbereich neue Teilnehmer mit kürzeren Erfolgsbilanzen.

Regulatorische und räumliche Arbitrage schaffen Risiken durch uneinheitliche Aufsicht. Stablecoin-Emittenten sind in verschiedenen Rechtsordnungen mit unterschiedlichen regulatorischen Ansätzen zugelassen. Circle operiert in den USA als Geldtransmitter mit unterschiedlichen staatlichen Lizenzierungen. Tether ist auf den British Virgin Islands registriert und unterliegt weniger strengen Offenlegungspflichten. Paxos operiert als New Yorker Trust-Gesellschaft mit starker regulatorischer Aufsicht. Dieses Flickwerk bedeutet, dass ähnliche Produkte unterschiedlichen Regeln, Offenlegungsstandards und Aufsichtsintensitäten unterliegen.

Das Potenzial für regulatorische Arbitrage ist offensichtlich: Emittenten können sich in Ländern mit leichterer Aufsicht ansiedeln, während sie globale Nutzer bedienen und Risiken auf das breitere System externalisieren. Wenn eine Krise auftritt, könnte das Fehlen klarer regulatorischer Autoritäten und Auflösungsrahmen Koordinationsprobleme schaffen und effektive Antworten verzögern.

Kontagionskanäle zur traditionellen Finanzwelt verlaufen in beide Richtungen. Wenn ein bedeutender Stablecoin ausfällt, könnte die erzwungene Liquidierung von Staatsanleihen im Wert von Milliarden den Repo-Markt und Geldmarktfonds stören, insbesondere wenn die Liquidierung in einer Zeit breiteren Marktstresses erfolgt. Der Verkauf würde Preise und Liquidität beeinflussen, Mark-to-Market-Verluste für andere Inhaber von Staatsanleihen schaffen und möglicherweise Margin Calls und zusätzliche erzwungene Verkäufe auslösen.

Umgekehrt kann Stress in der traditionellen Finanzwelt Stablecoins anstecken. Probleme im Bankensystem könnten den Zugang von Stablecoin-Emittenten zu verwahrten Reserven beeinträchtigen, wie es bei der Silicon Valley Bank der Fall war. Eine breitere Bankenkrise könnte kaskadenartige Ausfälle über mehrere Stablecoin-Verwahrer gleichzeitig verursachen. Probleme bei Geldmarktfonds könnten die Gelder beeinträchtigen, die einige Stablecoin-Emittenten für das Reservemanagement verwenden.

Historische Analogien bieten einen ernüchternden Kontext. Der Reserve Primary Fund "brach die Buck" im September 2008, als seine Bestände an Lehman Brothers Commercial Paper wertlos wurden, was Einlösungen in der gesamten Geldmarktfondsbranche auslöste. Die Fed griff letztendlich mit Kreditprogrammen ein, um den Sektor zu stabilisieren, aber nicht bevor erheblicher Schaden entstand.

Früher, in den 1970er Jahren,

Hinweis: Ich habe die angegebenen Markdown-Links wie gewünscht nicht übersetzt.Übersetzung:

Geldmarktfonds erlebten periodische Ausläufe, als Investoren den Wert der zugrunde liegenden Commercial Paper-Beteiligungen bei Unternehmensverschuldungskrisen in Frage stellten. Diese Ereignisse führten zu regulatorischen Reformen, einschließlich strengerer Portfolio-Regeln, Offenlegungspflichten und schließlich zur Aufsicht durch die SEC nach dem Investment Company Act.

Stablecoins ähneln heute Geldmarktfonds um 1978: schnell wachsend, leicht reguliert, zunehmend systemisch und operieren nach freiwilligen Industriestandards anstatt umfassender Regulierungsrahmen. Die Frage ist, ob Stablecoins ihren eigenen „breaking the buck“-Moment erleben werden, bevor die Regulierung aufholt, oder ob eine proaktive regulatorische Intervention ein solches Ereignis verhindern kann.

Fristentransformation und Kreditvermittlung schaffen zusätzliche Bedenken, falls sich Stablecoins hin zu Kreditpraktiken entwickeln. Derzeit investieren die meisten großen Stablecoins nur in Staatsanleihen und Repo, um Kreditrisiken zu vermeiden. Wirtschaftliche Anreize drängen jedoch zur Krediterweiterung: Die Kreditvergabe an kreditwürdige Kreditnehmer erzeugt höhere Renditen als Staatsanleihen und erhöht die Rentabilität des Emittenten.

Einige Stablecoin-Emittenten haben mit oder diskutierten über breitere Reservezusammensetzungen, einschließlich Unternehmensanleihen, ABS oder sogar Krediten an Kryptounternehmen, experimentiert. Wenn sich dieser Trend beschleunigt, würden Stablecoins damit beginnen, bankähnliche Kreditvermittlung durchzuführen - Einlagen (Stablecoins) zu nehmen und Kredite zu vergeben (in Kreditprodukte zu investieren) - aber ohne bankähnliche Regulierung, Kapitalanforderungen oder Einlagensicherung.

Dies würde alle oben diskutierten Risiken verstärken und gleichzeitig Kreditrisiken hinzufügen: Wenn Kreditnehmer ausfallen, sinken die Reservewerte, möglicherweise unter den Wert der ausstehenden Stablecoins. Historische Erfahrungen legen nahe, dass Einheiten, die bankähnliche Funktionen ohne bankähnliche Regulierung ausführen, während Stressereignissen tendenziell katastrophal scheitern, von Spar- und Darlehenskrisen in den 1980er Jahren bis zu Schattenbanken im Jahr 2008.

Defizite in der Transparenz bestehen trotz Verbesserungen in der Häufigkeit und Detailgenauigkeit der Bestätigungen fort. Die meisten Stablecoin-Bestätigungen bleiben Momentaufnahmen anstatt kontinuierlicher Prüfungen. Sie offenbaren typischerweise keine spezifischen Gegenparteien, detaillierte Fälligkeitsprofile, Konzentrationsmetriken oder Ergebnisse von Stresstests. Diese Intransparenz erschwert es Inhabern, Marktteilnehmern und Regulierern, die tatsächlichen Risikolevel einzuschätzen.

Darüber hinaus variieren die Bestätigungsstandards selbst. Einige Berichte sind echte Bestätigungen durch große Wirtschaftsprüfungsunternehmen nach etablierten Standards. Andere sind ungeprüfte Management-Offenlegungen. Der Mangel an standardisierten, umfassenden, unabhängig geprüften Berichten erschwert den Vergleich und bietet den Emittenten Gelegenheiten, die Reservezusammensetzungen auf irreführende Weise darzustellen.

Das gesamte Risikoprofil legt nahe, dass obwohl Stablecoins, die hauptsächlich von kurzfristigen Staatsanleihen unterstützt werden, dramatisch sicherer sind als algorithmische oder schlecht besicherte Alternativen, sie nicht risikofrei sind. Sie bleiben anfällig für Ausläufe, Liquiditätsmismatches, Betriebsstörungen und Ansteckungseffekte. Die Verlagerung hin zu Treasury-Expositionen reduzierte, aber beseitigte diese Risiken nicht, und der wachsende Umfang des Sektors erhöht die systemischen Risiken, wenn etwas schiefgeht.

Wer reguliert was: Rechtliche und aufsichtsrechtliche Lücken

Die regulatorische Landschaft für Stablecoins bleibt fragmentiert zwischen den Gerichtsbarkeiten und ungeklärt innerhalb derselben, was Unsicherheit für Emittenten, Nutzer und das weitere Finanzsystem schafft. Das Verständnis dieser Landschaft ist entscheidend, da regulatorische Entscheidungen bestimmen werden, ob sich Stablecoins zu gut überwachten Bestandteilen des Währungssystems entwickeln oder in einer Grauzone verbleiben, die plötzlichen Einschränkungen ausgesetzt ist.

Regulatorische Flickenteppich der USA: Bis Ende 2024 existierte kein umfassender bundesstaatlicher Rahmen für Stablecoins, was die Emittenten dazu zwang, sich in einem komplexen Mosaik von staatlichen, föderalen und funktionalen Regulatoren zurechtzufinden. Die Securities and Exchange Commission (SEC) hat behauptet, dass viele Krypto-Assets Wertpapiere sind, die den Bundeswertpapiergesetzen unterliegen, hat jedoch inkonsistente Positionen eingenommen, ob Stablecoins Wertpapiere darstellen. Das Hauptanliegen der SEC in Bezug auf Stablecoins bezieht sich darauf, ob sie Anlageverträge oder Noten unter dem Howey-Test und anderen Wertpapierdefinitionen darstellen.

Für renditebringende Stablecoins, die den Inhabern Renditen versprechen, wird die Wertpapiercharakterisierung stärker. Die SEC hat angedeutet, dass solche Produkte wahrscheinlich eine Registrierung als Investmentgesellschaften nach dem Investment Company Act von 1940 erfordern, die sie umfassender Regulierung einschließlich Portfolio-Einschränkungen, Offenlegungspflichten und Governance-Regeln unterwerfen. Nicht renditebringende Stablecoins wie USDC und USDT befinden sich in unklarerem Terrain; die SEC hat sie nicht definitiv klassifiziert, aber auch nicht ausgenommen.

Die Commodity Futures Trading Commission (CFTC) beansprucht Zuständigkeit über Stablecoins, soweit sie in Derivatemärkten verwendet werden oder die Definition von Rohstoffen erfüllen. CFTC-Chairman Rostin Behnam hat sich für eine erweiterte CFTC-Autorität über Spot-Kryptomärkte eingesetzt, die Stablecoins einschließen könnte, die als Abrechnungsinstrumente auf Derivateplattformen verwendet werden.

Das Office of the Comptroller of the Currency (OCC) überwacht Banken und hat Leitlinien herausgegeben, die darauf hinweisen, dass nationale Banken Stablecoins ausgeben und Verwahrungsdienste für diese anbieten dürfen, jedoch mit erheblichen Einschränkungen und aufsichtsrechtlichen Erwartungen. Die interpretativen Briefe des OCC von 2021 deuteten an, dass Banken Stablecoins für Zahlungsaktivitäten verwenden und Reserven für Stablecoin-Emittenten halten könnten, aber diese Positionen sahen sich unter wechselnder OCC-Führung nachfolgender Unsicherheit gegenüber.

Staatliche Regulatoren pflegen ihre eigenen Rahmenwerke. New Yorks BitLicense-Regime reguliert virtuelle Währungsunternehmen, die im Staat tätig sind, einschließlich Stablecoin-Emittenten, die New Yorker Einwohner bedienen. Das New York Department of Financial Services verlangt, dass Lizenznehmer Reserven gleich oder größer als ausstehende Stablecoin-Verpflichtungen halten, Reserven bei qualifizierten Verwahrern halten und regelmäßigen Prüfungen unterzogen werden. Paxos operiert unter einer New Yorker Trust Company-Charta, die es einer vollständigen bankähnlichen Aufsicht durch New Yorks Regulatoren unterzieht.