La oferta de 53.000 millones de dólares presentada por Stripe y Advent International para adquirir PayPal se interpreta entre ejecutivos de pagos y de cripto como la señal de que la próxima fase de los pagos digitales la decidirán las compañías capaces de combinar escala de usuario final con una infraestructura cripto‑habilitada y lista para auditoría.

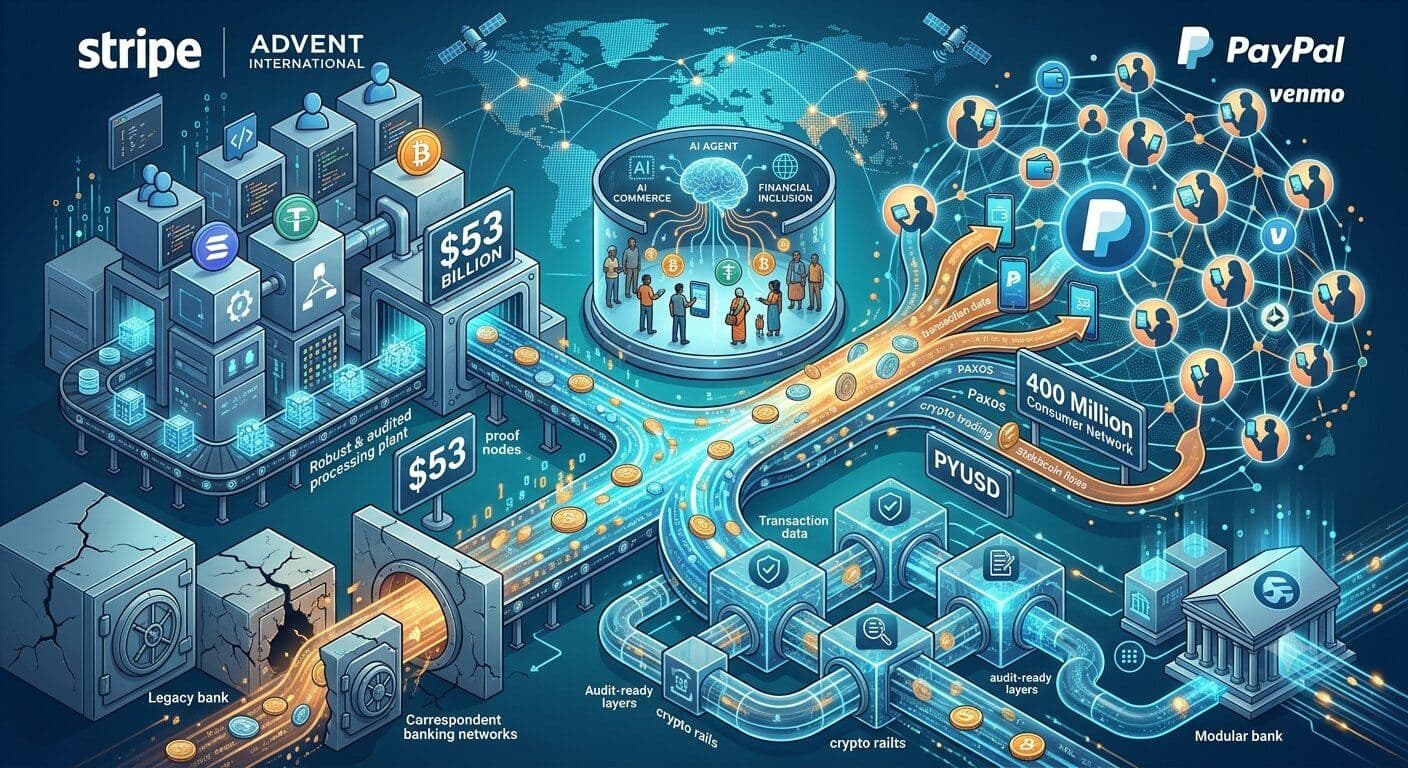

Reuters informó de que Stripe y Advent han presentado una oferta conjunta para comprar PayPal a 60,50 dólares por acción, valorando la empresa en más de 53.000 millones de dólares. La propuesta supone una prima del 28% sobre el último cierre de PayPal y cuenta con unos 50.000 millones en financiación bancaria comprometida. Según la agencia, PayPal aún no ha respondido formalmente.

La posible operación uniría la infraestructura de Stripe, centrada en comercios, con la red de consumidores de PayPal, la franquicia de Venmo y sus productos cripto existentes. Entre ambas plataformas podrían procesar del orden de 3,7 billones de dólares al año, en un momento en que la capitalización bursátil de PayPal ha caído desde un máximo de unos 360.000 millones de dólares en 2021 hasta alrededor de 36.000 millones antes de que trascendiera la oferta.

Para varios directivos del sector, esa corrección va más allá de la competencia en el “checkout” digital. Refleja un cambio más profundo en lo que se exige a las compañías de pagos.

En declaraciones a Yellow.com, Joe David, consejero delegado de Nephos Group, señaló que la pérdida de valor de PayPal se ha producido a medida que las operaciones transfronterizas y el cumplimiento cripto se han vuelto más difíciles de gestionar para los sistemas heredados.

“El valor de PayPal se desplomó de 360.000 millones a 36.000 millones no porque la gente dejara de usar pagos digitales, sino porque el entorno regulatorio en torno a las operaciones transfronterizas y las criptomonedas se convirtió en algo para lo que los sistemas heredados no estaban preparados”, apuntó David.

A su juicio, Stripe supo detectar antes ese giro y empezó a construir hacia un entorno de pagos en el que la evidencia de cumplimiento pesa tanto como la velocidad de la transacción.

“El valor real aquí no es la eficiencia en el procesamiento, sino contar con una plataforma capaz de demostrar al instante el origen y el estatus regulatorio de cada transacción, que es lo que los supervisores esperan ahora”, añadió.

“La brecha entre ‘transacción procesada’ y ‘transacción defendible ante una auditoría’ es donde se concentra hoy gran parte de la fricción en fintech, y esta operación es una apuesta a que quien cierre antes esa brecha dominará la próxima década de pagos digitales.”

Los rieles cripto se acercan al “mainstream” de pagos

La capa cripto es clave para entender por qué la oferta se sigue con tanta atención más allá del perímetro tradicional de la fintech.

Stripe completó en febrero de 2025 la compra de Bridge, incorporando así infraestructura de stablecoins para empresas que mueven dinero a escala global. PayPal ya ofrece servicios cripto tanto en PayPal como en Venmo, con Paxos indicando que parte de los servicios de custodia, negociación y transferencia para esas plataformas los presta Paxos Trust Company. La PYUSD también la emite Paxos, no PayPal ni Venmo.

PayPal comunica a los comercios que aceptar su método de pago les abre el acceso a una red de más de 400 millones de cuentas activas. Ese alcance, combinado con la infraestructura para desarrolladores de Stripe y la arquitectura de stablecoins de Bridge, es lo que varios ejecutivos de “blockchain” identifican como el gran premio estratégico.

Stefan Deiss, cofundador y consejero delegado de The Hashgraph Group, sostiene que la propuesta evidencia que la infraestructura de pagos tradicional está convergiendo de forma mucho más directa sobre rieles cripto.

“Esta oferta indica que la infraestructura de pagos ‘mainstream’ está confluyendo alrededor de rieles cripto en una escala nunca vista”, afirmó Deiss.

A su juicio, una entidad combinada Stripe‑PayPal conectaría una enorme base de consumidores con acceso a Bitcoin gracias a la integración de PayPal con Paxos y con infraestructura de stablecoins vía la adquisición de Bridge por parte de Stripe.

“Un alcance así normaliza la adopción de cripto a gran escala”, añadió.

La adopción de Bitcoin (BTC) también podría salir reforzada si las funciones actuales de compraventa de cripto de PayPal se exponen más ampliamente a través de la infraestructura de comercios de Stripe, apuntó. En ese esquema, el modelo “developer‑first” de Stripe y la confianza de usuario que despierta PayPal podrían hacer que la aceptación de cripto sea más sencilla para los negocios.

“Cuando ambos lados de la operación se apoyan en los mismos rieles cripto‑habilitados, eliminas buena parte de la fricción que históricamente ha limitado la adopción”, resumió Deiss.

Con todo, la oportunidad cripto viene acompañada de complejidades regulatorias y operativas. Deiss anticipa un escrutinio intenso de competencia, dada la posición combinada en el mercado, mientras que la regulación de stablecoins condicionará cómo operan PYUSD y Bridge bajo un mismo propietario.

También te puede interesar: Directivos afirman que la IA está a punto de convertirse en un actor activo en la economía

El Consejo de Estabilidad Financiera (FSB, por sus siglas en inglés) señaló este mes que las stablecoins siguen representando solo una fracción mínima de los pagos transfronterizos globales, estimados en algunos análisis en menos del 0,2% del volumen total en 2025. El mismo informe del FSB cifró los pagos transfronterizos globales en alrededor de 200 billones de dólares en 2024, lo que subraya lo incipiente que sigue siendo el uso de stablecoins en pagos pese al creciente interés del sector.

La Reserva Federal estadounidense también ha indicado que las stablecoins de pago podrían reducir parte de la fricción en pagos transfronterizos al ser menos costosas que abrir sucursales en el extranjero o recurrir a la banca corresponsal, si bien advierte de que su crecimiento tiene implicaciones para la política monetaria y la liquidez bancaria.

Los bancos se enfrentan a una prueba de dependencia de proveedor

Para bancos y procesadores, la oferta pone sobre la mesa otra cuestión: la dependencia de la infraestructura de terceros.

Julian Farley, director de ventas para Reino Unido y Europa en BPC, afirma que la operación no es solo una jugada de consolidación. También obliga a replantearse cómo deben pensar las instituciones sobre las plataformas de las que dependen.

“La operación Stripe‑PayPal plantea una cuestión arquitectónica para bancos y procesadores que va más allá de la consolidación del mercado”, explicó Farley.

Señaló que la combinación de una compañía de pagos y una firma de capital riesgo introduce una capa adicional de incertidumbre para las instituciones que dependen de los servicios de Stripe o PayPal.

“Cuando dos grandes plataformas de pago se fusionan, introduces una nueva capa de complejidad en la toma de decisiones: una empresa de pagos y una firma de private equity con incentivos y horizontes temporales distintos”, apuntó Farley.

Esto puede afectar a la hoja de ruta de producto, los modelos de precios y los planes de integración. Para bancos, procesadores y grandes comercios, la cuestión es si sus propios sistemas de pago pueden adaptarse si cambian la propiedad y las prioridades estratégicas.

“La cuestión no es si habrá consolidación —es casi seguro que la habrá—, sino si tu arquitectura de pagos puede adaptarse cuando cambian las estructuras accionariales y se reordenan las prioridades”, remachó Farley.

En su opinión, los bancos que han operado asumiendo un cierto “cautiverio de proveedor” se enfrentan ahora a una prueba muy tangible. Las instituciones con arquitecturas modulares y flexibles estarán mejor posicionadas que aquellas fuertemente atadas a un único proveedor de pagos.

Comercio con IA e inclusión financiera entran en la lógica de la operación

La oferta llega además en un momento en que PayPal intenta reposicionarse para un comercio impulsado por inteligencia artificial.

En octubre de 2025, PayPal lanzó servicios de “agentic commerce”, afirmando que su solución Agent Ready permitiría a los comercios ya integrados aceptar pagos en interfaces de IA manteniendo al mismo tiempo la detección de fraude, la protección al comprador y la resolución de disputas. PayPal asegura asimismo que sus productos de comercio con IA están diseñados para ayudar a las empresas a vender a través de experiencias agentic y aceptar pagos de forma nativa dentro de canales de IA.

David Sherman, estratega de IA e inclusión financiera en io.net, sostiene que la oferta de Stripe y Advent podría acelerar el acceso amplio a servicios financieros digitales si la próxima capa de infraestructura se diseña pensando en los mercados desatendidos.

“La puja de Stripe y Advent por PayPal marca un punto de inflexión apasionante para los pagos digitales, que podría acelerar la inclusión financiera de los 1.400 millones de personas sin cuenta bancaria en el mundo”, señaló Sherman.

El Banco Mundial estima igualmente que 1.400 millones de adultos siguen sin acceso al sistema bancario formal, mientras que los servicios financieros digitales pueden reducir costes y ampliar el acceso para poblaciones desatendidas y pequeñas empresas.

Sherman considera que la reordenación del sector abre espacio para una infraestructura que atienda a usuarios como receptores de remesas, usuarios de dinero móvil y pequeños comercios en mercados emergentes.

“La madre soltera en Lagos que usa dinero móvil para recibir remesas, o el pequeño comerciante en la India rural que depende de monederos digitales pueden beneficiarse de la próxima ola de infraestructura que se está construyendo ahora mismo”, afirmó.

Vincula la apuesta de PayPal por la IA con un cambio más amplio en la forma en que se prestarán los servicios financieros. A medida que las plataformas tradicionales optimizan sus operaciones, la computación distribuida y la infraestructura descentralizada pueden reducir el coste de desplegar herramientas financieras impulsadas por IA en mercados que antes resultaban demasiado caros de servir.

“Esto no es solo teórico”, insistió Sherman. “Los recursos de computación distribuida ya están permitiendo a las entidades financieras desplegar herramientas basadas en IA en mercados que antes eran demasiado costosos de atender”.

La oferta aún no se ha traducido en un acuerdo cerrado. PayPal no ha aceptado públicamente la propuesta, y el examen regulatorio sería un obstáculo significativo si las negociaciones avanzan.

Lee a continuación: Traders cripto encuentran una forma de apostar al bote de 672 M$ de Mega Millions