Mastercard, una de las mayores redes de pago del mundo, se encuentra en una encrucijada que podría alterar fundamentalmente la forma en que el dinero circula por el sistema financiero global. A fines de octubre de 2025, surgieron informes de que el gigante de los pagos estaba en conversaciones avanzadas para adquirir Zero Hash por entre $1.5 mil millones y $2 mil millones. La adquisición, si se completa, representaría la apuesta más significativa de Mastercard en infraestructura de criptomonedas hasta la fecha.

Esto no es solo otra transacción corporativa de fusiones y adquisiciones. Es una señal de que uno de los pilares de las finanzas tradicionales se está preparando para adoptar un modelo fundamentalmente diferente para el asentamiento de pagos. Durante décadas, las redes de tarjetas, bancos y comerciantes han operado dentro de las limitaciones del "horario bancario": ventanas de procesamiento por lotes, liquidación solo de lunes a viernes y cadenas de bancos corresponsales que pueden tardar días en conciliar los pagos transfronterizos. La infraestructura de Zero Hash ofrece algo diferente: la capacidad de liquidar transacciones en stablecoins las 24 horas del día, los 365 días del año.

El acuerdo con Zero Hash sigue a informes anteriores de que Mastercard también había explorado la adquisición de BVNK, otra plataforma de stablecoin, en negociaciones que supuestamente valoraron a la empresa en alrededor de $2 mil millones. Estas búsquedas paralelas sugieren un imperativo estratégico: Mastercard necesita infraestructura de criptomonedas llave en mano, y la necesita ahora.

¿Por qué ahora? El sector de los stablecoins ha explotado. En 2025, los stablecoins movieron un volumen de transacciones total estimado de $46 billones, rivalizando con el volumen de pagos de Visa. El suministro total de stablecoins superó los $280 mil millones en septiembre de 2025, frente a aproximadamente $200 mil millones a principios de año. Las principales proyecciones sugieren que el mercado podría alcanzar $1.9 billones para 2030 en un escenario base, con pronósticos optimistas que suben hasta $4 billones.

Para Mastercard, este crecimiento presenta tanto oportunidad como amenaza. Los stablecoins podrían teóricamente interrumpir su modelo de negocio central al permitir transferencias peer-to-peer que eluden por completo las tarifas de intercambio. Sin embargo, también ofrecen una manera de extender el alcance de la compañía a mercados donde la infraestructura de pago tradicional es débil o inexistente. Al adquirir Zero Hash - que proporciona custodia, cumplimiento normativo y orquestación de stablecoins para bancos y fintechs -, Mastercard ganaría acceso instantáneo a rieles de criptomonedas listos para producción sin tener que construirlos desde cero.

Las implicaciones van mucho más allá de los estados financieros de Mastercard. Si una red que procesa miles de millones de transacciones al año comienza a liquidar obligaciones en USDC o EURC en lugar de esperar que cierren ventanas de lotes, podría cambiar fundamentalmente la forma en que las empresas gestionan sus operaciones de tesorería, cómo los comerciantes reciben fondos y cómo fluyen los pagos transfronterizos. Las demoras en fines de semana y feriados podrían convertirse en reliquias del pasado. Los sobregiros diurnos y los requisitos de prefunding podrían reducirse. La infraestructura invisible del "horario bancario" podría comenzar a desmoronarse.

A continuación, analizamos cómo y por qué podría desarrollarse esa transformación, explorando el modelo de pago tradicional y sus limitaciones, y detallando lo que Mastercard está construyendo a través de sus iniciativas de Red de Múltiples Tokens y Credenciales de Cripto. El objetivo no es predecir el futuro con certeza, sino mapear las fuerzas en juego e identificar los indicadores que señalarán si esta visión se convierte en realidad.

El modelo de liquidación de pagos tradicional y sus límites

Para entender por qué el impulso de stablecoins de Mastercard podría ser transformador, primero es esencial entender cómo funciona la liquidación de pagos hoy en día y dónde el modelo se descompone.

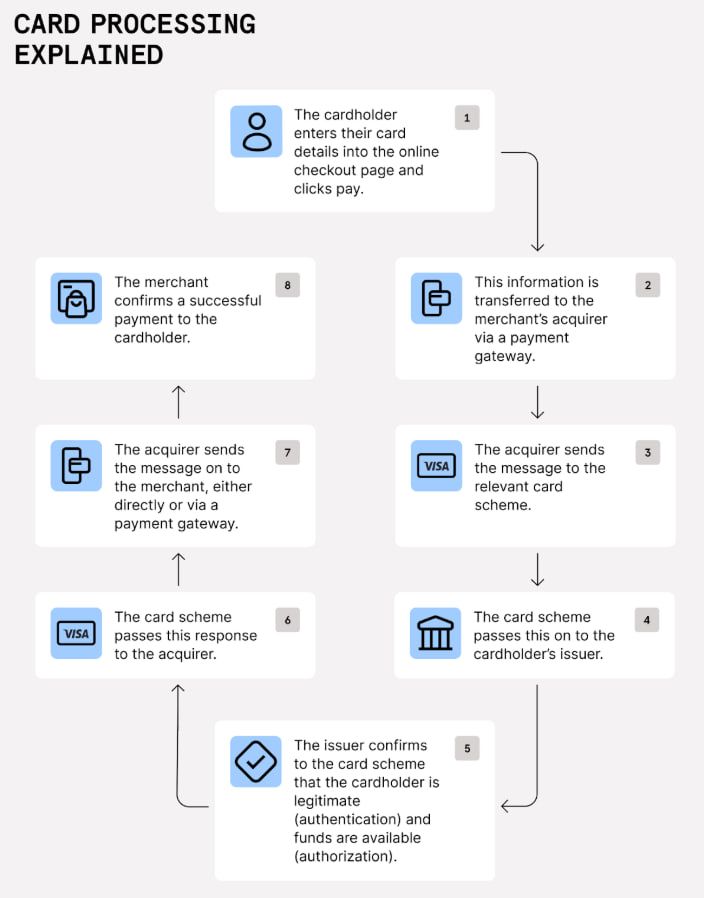

Cómo las pagos con tarjeta se liquidan hoy

Cuando un consumidor desliza una Mastercard en un comerciante, varias partes están involucradas en mover dinero desde el banco del titular de la tarjeta (el emisor) al banco del comerciante (el adquirente). La transacción se realiza en etapas: autorización (verificar que los fondos estén disponibles), compensación (agrupar e intercambiar detalles de transacciones) y liquidación (el movimiento real de dinero entre bancos).

La liquidación es donde las restricciones de tiempo e infraestructura se hacen visibles. Los pagos con tarjeta se concilian a través de ventanas de lote, fechas límites de días hábiles y cadenas de corresponsales. Los bancos no liquidan transacciones con tarjeta individualmente en tiempo real. En su lugar, las agrupan en lotes y las procesan en intervalos específicos, generalmente una o dos veces al día durante el horario comercial.

En los Estados Unidos, este proceso a menudo sigue un horario T+1 o T+2, lo que significa que la liquidación se lleva a cabo uno o dos días hábiles después de la transacción. Las transacciones transfronterizas pueden tardar aún más tiempo, ya que pueden pasar por varios bancos corresponsales, cada uno de los cuales añade tiempo, costo y complejidad al proceso.

Las limitaciones del horario bancario

Los sistemas de pago tradicionales operan en lo que podría llamarse "horario bancario": de lunes a viernes, excluyendo feriados. La red ACH en Estados Unidos procesa transacciones en lotes durante ventanas específicas de liquidación gestionadas por la Reserva Federal. Si un pago se inicia el viernes por la noche, no se procesará hasta la mañana del lunes como mínimo.

Las mismas limitaciones se aplican al sistema SEPA de Europa. Los Transferencias de Crédito SEPA y Débitos Directos SEPA no funcionan los fines de semana. Solo el esquema de Transferencia de Crédito Instantánea SEPA opera 24/7, y aún así, la adopción ha sido desigual.

Estas limitaciones crean fricción en cada capa de la pila de pagos:

Para los comerciantes: Los fondos de las ventas del fin de semana no llegan hasta el lunes o martes. Esto retrasa el acceso al capital de trabajo y complica la gestión del flujo de caja. Las empresas que operan con márgenes estrechos, como restaurantes o minoristas, a menudo necesitan prefondos para garantizar que puedan cubrir los gastos antes de que lleguen los ingresos.

Para los bancos y adquirentes: El procesamiento por lotes crea cuellos de botella operativos. Los bancos deben gestionar la liquidez con cuidado para garantizar que tienen fondos suficientes disponibles durante las ventanas de liquidación. Los sobregiros diurnos - saldos negativos temporales que ocurren cuando las liquidaciones salientes superan los fondos entrantes durante el día - requieren un monitoreo cuidadoso y a veces incurren en tarifas.

Para los pagos transfronterizos: El problema se multiplica. Un pago de una empresa estadounidense a un proveedor en Europa podría pasar por varios bancos corresponsales, cada uno con sus propios tiempos límite y horarios de procesamiento. El tiempo total desde la iniciación hasta el recibo final puede extenderse a varios días. Las tarifas se acumulan en cada paso. El riesgo de tipo de cambio crece con cada hora que el pago permanece en tránsito.

Para los consumidores y trabajadores de gig economy: Los depósitos directos generalmente se liquidan durante la noche, pero están limitados por los mismos horarios de lotes. Si el día de pago cae en un fin de semana, la mayoría de los empleadores procesan los depósitos el viernes para evitar que los empleados esperen hasta el lunes.

Por qué el modelo persiste

Si estas limitaciones crean tanta fricción, ¿por qué persisten? La respuesta se encuentra en la historia, la gestión del riesgo y el bloqueo de infraestructura.

El procesamiento por lotes fue diseñado en una era cuando el poder computacional era costoso y las redes de comunicación eran lentas. Agregar transacciones en lotes tenía sentido económico: reducía el número de mensajes que los bancos tenían que intercambiar y permitía una conciliación eficiente. Con el tiempo, este modelo se incrustó en los marcos regulatorios, operaciones bancarias y contratos de comerciantes.

Los bancos también utilizan los retrasos en la liquidación como una herramienta de gestión del riesgo. El tiempo entre la autorización y la liquidación les permite detectar fraudes, manejar disputas y deshacer transacciones erróneas. La liquidación instantánea comprimiría estos plazos y requeriría nuevos mecanismos para gestionar devoluciones de cargos y reversiones.

Finalmente, las redes de corresponsales - aunque lentas - proporcionan conectividad a través de jurisdicciones con diferentes monedas, regulaciones y sistemas legales. Reemplazarlas requiere no solo nueva tecnología, sino también nuevos acuerdos legales, disposiciones de liquidez y aprobaciones regulatorias.

La visión de la tokenización

Mastercard ha estado señalando durante varios años que ve la tokenización como un camino a seguir. En un post de blog corporativo, la compañía describió su visión para "el apretón de manos invisible": un mundo donde el dinero y los activos tokenizados pueden ser intercambiados de manera segura a través de redes blockchain, con el mismo nivel de confianza y protección al consumidor que Mastercard ha construido durante décadas en pagos tradicionales.

Pero la tokenización por sí sola no es suficiente. Para que los stablecoins reemplacen el asentamiento por lotes, deben integrarse en la infraestructura de pago existente. Los comerciantes deben poder aceptarlos. Los bancos deben poder mantenerlos. Los reguladores deben aprobarlos. Y la tecnología debe ser lo suficientemente confiable para manejar miles de millones de transacciones sin fallar.

Aquí es donde las acciones estratégicas de Mastercard, tanto orgánicas como inorgánicas, entran en juego.

Lo que Mastercard está construyendo: Infraestructura, tokenización y rieles

El enfoque de Mastercard hacia las criptomonedas no se trata de Contenido: crear una billetera para consumidores o lanzar su propia moneda estable. En cambio, la empresa está construyendo infraestructura: las tuberías y protocolos que permitirán a los bancos, fintechs y comerciantes realizar transacciones con dinero tokenizado sin tener que gestionar la complejidad de la tecnología blockchain ellos mismos.

La Red de Múltiples Tokens (MTN)

En el centro de esta estrategia está la [Red de Múltiples Tokens (MTN)], anunciada en junio de 2023. MTN es un conjunto de herramientas blockchain habilitadas por API diseñadas para hacer que las transacciones con dinero y activos tokenizados sean seguras, escalables e interoperables.

La red se construye sobre cuatro pilares de confianza:

Confianza en la contraparte: La gestión efectiva de la identidad y los permisos son esenciales para construir redes de confianza. Aquí es donde entra la Credencial Cripto de Mastercard (discutida a continuación), verificando que las billeteras y los intercambios cumplan con ciertos estándares antes de que puedan transaccionar en la red.

Confianza en los activos de pago digitales: Para que MTN funcione, necesita tokens de pago estables y regulados. [El año pasado, Mastercard probó el uso de depósitos bancarios comerciales tokenizados entre instituciones financieras], liquidando a través de su red existente. La compañía también participó en la Red de Responsabilidad Regulada (RLN), un consorcio que explora cómo podrían funcionar juntos los CBDC y los depósitos tokenizados.

Confianza en la tecnología: Las redes blockchain necesitan ser escalables e interoperables. MTN tiene como objetivo apoyar múltiples blockchains y tokens de pago, permitiendo que las instituciones elijan las redes que mejor se adapten a sus necesidades sin estar obligadas a un solo ecosistema.

Confianza en las protecciones al consumidor: Las décadas de experiencia de Mastercard con reglas de contracargos, detección de fraudes y resolución de disputas se añadirán a MTN. El objetivo es garantizar que los pagos tokenizados ofrezcan las mismas protecciones que los consumidores esperan de las transacciones con tarjeta tradicional.

[MTN entró en fase de prueba beta en el Reino Unido en 2023] y desde entonces se ha expandido. En 2024, [Mastercard ejecutó su primera prueba en vivo] de depósitos tokenizados con Standard Chartered Bank Hong Kong, que involucró la compra de un crédito de carbono utilizando depósitos tokenizados.

En febrero de 2025, [Ondo Finance se convirtió en el primer proveedor de activos del mundo real] en unirse a MTN, trayendo su fondo de Tesorería de EE. UU. tokenizado (OUSG) a la red. Esta integración permite a las empresas en MTN ganar rendimiento diario en efectivo inactivo y desplegar fondos en letras del Tesoro tokenizadas 24/7 utilizando rieles fiduciarios tradicionales, sin necesidad de rampas de entrada de monedas estables o esperando ventanas de liquidación.

[Raj Dhamodharan, vicepresidente ejecutivo de Mastercard para blockchain y activos digitales, describió la visión]: "Esta conectividad permitirá que el ecosistema bancario se mueva hacia una funcionalidad 24/7 a nivel mundial."

En noviembre de 2024, [Mastercard integró MTN con la plataforma de pagos digitales Kinexys de JPMorgan] (anteriormente JPM Coin) para permitir intercambio de divisas en la cadena y "automatización de la compensación y liquidación multimoneda casi en tiempo real las 24 horas, los 7 días de la semana."

MTN no es un producto terminado. Es un marco: un conjunto en evolución de estándares y herramientas que Mastercard está probando con socios. Pero las piezas están tomando forma: depósitos tokenizados, activos del mundo real, integración con bancos importantes y capacidades de liquidación 24/7.

Credencial Cripto: Construyendo Confianza en las Transacciones Blockchain

Paralelamente a MTN está la [Credencial Cripto de Mastercard], una capa de verificación anunciada en abril de 2023 y lanzada para transacciones entre pares en vivo en mayo de 2024.

La Credencial Cripto aborda uno de los mayores problemas en las transacciones blockchain: la complejidad y el riesgo de las direcciones de billetera. Una dirección blockchain típica es una larga cadena de caracteres alfanuméricos, fáciles de escribir incorrectamente e imposibles de verificar a simple vista. La Credencial Cripto [permite a los usuarios crear alias legibles por humanos] (similares a direcciones de correo electrónico o identificadores de Venmo) que se asignan a sus direcciones de billetera.

Pero la Credencial Cripto hace más que simplificar direcciones. También verifica que:

- El usuario ha cumplido con un conjunto de estándares de verificación (cumplimiento de KYC/AML).

- La billetera del destinatario es compatible con el activo digital y blockchain que se utiliza.

- Se intercambia información de la Regla de Viaje para transacciones transfronterizas (un requisito regulatorio para prevenir el lavado de dinero).

[Cuando un usuario inicia una transferencia], la Credencial Cripto verifica la validez del alias del destinatario y confirma la compatibilidad de la billetera. Si la billetera receptora no es compatible con el activo o blockchain, se notifica al remitente y la transacción no se realiza, protegiendo a ambas partes de fondos perdidos.

Las primeras transacciones en vivo se lanzaron en mayo de 2024 en [las bolsas Bit2Me, Lirium y Mercado Bitcoin], permitiendo transferencias transfronterizas y nacionales en múltiples monedas y blockchains en Argentina, Brasil, Chile, Francia, Guatemala, México, Panamá, Paraguay, Perú, Portugal, España, Suiza y Uruguay.

En enero de 2025, [la Credencial Cripto se expandió a los Emiratos Árabes Unidos y Kazajistán], con intercambios que incluyen ATAIX Eurasia, Intebix y CoinMENA uniéndose a la red.

La Credencial Cripto es crítica para la estrategia de stablecoins de Mastercard porque aborda una barrera clave para la adopción institucional: la confianza. Los bancos y procesadores de pagos necesitan saber que sus contrapartes están verificadas, cumplen con las normativas y usan tecnología compatible. La Credencial Cripto proporciona esa seguridad.

Pilotos de Liquidación con Monedas Estables

Mientras que MTN y la Credencial Cripto proporcionan la infraestructura, Mastercard también ha estado probando la liquidación real con monedas estables con comerciantes y adquirentes.

En agosto de 2025, [Mastercard y Circle anunciaron una expansión de su asociación] para permitir la liquidación de USDC y EURC para adquirentes en la región de Europa del Este, Oriente Medio y África (EEMEA). Esto marcó la primera vez que el ecosistema de adquisición en EEMEA podía liquidar transacciones en monedas estables.

[Arab Financial Services y Eazy Financial Services fueron las primeras instituciones] en adoptar esta capacidad. Los adquirentes reciben la liquidación en USDC o EURC, monedas estables completamente reservadas emitidas por afiliados regulados de Circle, que luego pueden usar para liquidar con comerciantes.

[Dimitrios Dosis, presidente de la región EEMEA de Mastercard], describió el movimiento como estratégico: "Nuestro objetivo estratégico es integrar las monedas estables en el corriente financiero principal invirtiendo en la infraestructura, gobernanza y asociaciones para apoyar esta emocionante evolución de pagos de fiat a dinero tokenizado y programable."

El piloto se basa en trabajos anteriores. Mastercard y Circle ya habían colaborado en soluciones de tarjetas cripto como [Bybit y S1LKPAY], que utilizan USDC para liquidar transacciones.

La estrategia de monedas estables de Mastercard no se limita a USDC. La compañía apoya una cartera en crecimiento de monedas estables reguladas, incluyendo [USDG de Paxos, FIUSD de Fiserv, y PYUSD de PayPal], y está impulsando casos de uso a través de remesas, transacciones B2B y pagos a trabajadores de plataformas de la economía colaborativa a través de plataformas como Mastercard Move y MTN.

Estos pilotos son pasos incrementales. Están limitados en geografía y volumen de transacciones. Pero demuestran que la tecnología funciona y que hay demanda de parte de adquirentes y comerciantes que desean liquidaciones más rápidas y menores costos de liquidez.

La Adquisición Estratégica: Zero Hash y BVNK

Con MTN y la Credencial Cripto proporcionando la estructura, Mastercard ahora necesita ...Contenido: infraestructura a escala de producción para gestionar la custodia, el cumplimiento y la orquestación de monedas estables en cientos de instituciones financieras. Aquí es donde entra en juego Zero Hash.

Lo Que Hace Zero Hash

Zero Hash es una empresa de infraestructura fintech con sede en EE.UU., fundada en 2017 que proporciona tecnología de backend para servicios de criptomonedas, monedas estables y activos tokenizados. La compañía permite a bancos, corredurías, fintechs y procesadores de pagos ofrecer productos de criptomoneda y monedas estables a sus clientes sin tener que construir su propia infraestructura o navegar por el laberinto regulatorio ellos mismos.

Los servicios de Zero Hash incluyen:

- Custodia e infraestructura de carteras: Almacenamiento seguro de activos digitales con seguridad de grado institucional.

- Orquestación de monedas estables: Herramientas para convertir entre moneda fiduciaria y monedas estables, gestionar la liquidez y enrutar pagos a través de blockchains.

- Cumplimiento regulatorio: Licencias y marcos regulatorios que permiten a los clientes operar en múltiples jurisdicciones.

- Pagos y liquidaciones: Infraestructura para pagar a comerciantes, trabajadores de economía colaborativa y contratistas en monedas estables.

La empresa ha crecido rápidamente. En septiembre de 2025, Zero Hash recaudó 104 millones de dólares en una ronda de financiación Serie D liderada por Interactive Brokers, con el respaldo de Morgan Stanley y SoFi. La ronda valoró a la empresa en 1.000 millones de dólares. Zero Hash procesó más de 2.000 millones de dólares en flujos de fondos tokenizados en los primeros cuatro meses de 2025, reflejando la creciente demanda institucional de activos en blockchain.

En noviembre de 2025, Zero Hash obtuvo una licencia MiCA (Mercados de Criptoactivos) de los reguladores holandeses, lo que le permite ofrecer servicios de monedas estables en 30 países del Área Económica Europea. Esto convierte a Zero Hash en uno de los primeros proveedores de infraestructura autorizados bajo el marco regulatorio integral de cripto de la UE.

La Alternativa BVNK

Antes de apuntar a Zero Hash, Mastercard estaba en conversaciones avanzadas para adquirir BVNK por alrededor de 2.000 millones de dólares. BVNK es una plataforma de monedas estables que se centra en permitir que las empresas utilicen monedas estables para nóminas globales, gestión de tesorería y pagos. Coinbase también supuestamente estaba detrás de BVNK, creando una guerra de ofertas.

El hecho de que Mastercard estuviera dispuesta a pagar 2.000 millones de dólares por cualquiera de las empresas subraya el valor estratégico de la infraestructura de monedas estables llave en mano. Construir tales capacidades internamente tomaría años y requeriría experiencia en el desarrollo de blockchain, tecnologías de custodia, cumplimiento regulatorio e integraciones con clientes. Adquirir Zero Hash o BVNK proporciona una vía rápida.

Por Qué Adquirir en Lugar de Construir

Mastercard no es ajena a la tecnología blockchain. Adquirió CipherTrace, una firma de análisis de blockchain, en 2021. Ha participado en pilotos de CBDC, lanzó MTN y desplegó Credential de Criptomonedas. Entonces, ¿por qué comprar Zero Hash en lugar de continuar construyendo de forma orgánica?

La respuesta se reduce a velocidad, escala y fosos regulatorios.

Velocidad: El mercado de monedas estables está creciendo rápidamente, y los competidores se están moviendo agresivamente. Stripe adquirió Bridge por 1.100 millones de dólares en octubre de 2024 y ha estado integrando rápidamente pagos de monedas estables en toda su plataforma. Visa está expandiendo sus propias capacidades de liquidación de monedas estables. Mastercard no puede permitirse quedarse atrás.

Escala: Zero Hash ya atiende a una lista de clientes y procesa miles de millones en flujos tokenizados. Adquirir la empresa proporciona a Mastercard escala instantánea y una plataforma probada que funciona en producción.

Fosos regulatorios: Navegar las regulaciones de criptomonedas es complejo y requiere tiempo. Zero Hash posee múltiples licencias y ha construido marcos de cumplimiento que le permiten operar en diversas jurisdicciones. Con su nueva licencia MiCA, Zero Hash puede atender a toda el Área Económica Europea, una capacidad que tomaría años replicar a Mastercard por su cuenta.

Jake, un analista de investigación en Messari, señaló: "Si Mastercard paga 1.500-2.000 millones de dólares, eso es un aumento del 50-100% para los inversores de última etapa en un trimestre. Para Mastercard, ese es el costo de la velocidad. Comprar un proveedor de infraestructura de criptomonedas totalmente licenciado y de grado de producción es más rápido que construir uno."

Riesgos e Incertidumbres

El acuerdo aún no está cerrado. Fortune informó que las negociaciones están en una etapa avanzada, pero la transacción "aún podría fracasar". Los desafíos de integración, las aprobaciones regulatorias y la debida diligencia podrían interrumpir la adquisición o retrasar su finalización.

Incluso si se cierra el acuerdo, Mastercard enfrentará el desafío de integrar la tecnología de Zero Hash en su propia red. Las empresas operan en entornos regulatorios diferentes y atienden a distintas bases de clientes. Asegurar la interoperabilidad perfecta entre los rieles de monedas estables de Zero Hash y la infraestructura de pagos existente de Mastercard requerirá una ingeniería y coordinación cuidadosas.

Aun así, la intención estratégica es clara. Mastercard está apostando a que la liquidación de monedas estables es el futuro de los pagos y está dispuesta a pagar un premio para asegurar la infraestructura que necesita para competir en ese futuro.

Cómo el Movimiento Podría Terminar con el "Horario Bancario"

Si Mastercard adquiere Zero Hash e integra la liquidación de monedas estables en su red de pagos principal, las implicaciones para el "horario bancario" podrían ser profundas. Para entender cómo, es útil recorrer un ejemplo concreto de cómo podría funcionar la liquidación en un sistema habilitado por monedas estables.

El Modelo de Liquidación 24/7

En el modelo tradicional, un titular de tarjeta realiza una compra el sábado. El comerciante recibe la autorización de inmediato, pero la liquidación no ocurre hasta el lunes o martes. El comerciante debe esperar a que se cierre la ventana de lotes, el banco adquirente procese la transacción y Mastercard netee las obligaciones entre los bancos emisores y adquirentes.

En un modelo habilitado por monedas estables, el proceso se ve diferente:

-

Autorización: El titular de la tarjeta realiza una compra. Mastercard verifica que los fondos estén disponibles y aprueba la transacción. Este paso no cambia.

-

Opción de liquidación: En lugar de esperar el procesamiento por lotes, el banco adquirente puede optar por recibir la liquidación en USDC o EURC. Esta opción está disponible las 24 horas del día, los 7 días de la semana, incluidos fines de semana y festivos.

-

Neting en cadena: Las obligaciones entre el banco emisor y el banco adquirente se netean en cadena. Mastercard utiliza su infraestructura MTN para ejecutar una permuta atómica: las monedas estables del emisor se mueven al adquirente, y las monedas estables del adquirente (si las hay) se mueven al emisor.

-

Liquidez instantánea: El banco adquirente recibe USDC o EURC inmediatamente. Puede optar por mantener las monedas estables, convertirlas a moneda fiduciaria a través de socios de liquidez aprobados o utilizarlas para liquidar directamente con los comerciantes.

-

Automatización de tesorería: Los equipos de tesorería pueden barrer fondos en casi tiempo real. Pueden aplicar reglas programables para el cambio de divisa, tarifas y gestión de reservas. Los fondos pueden convertirse de nuevo a moneda fiduciaria cuando sea necesario, sin esperar el horario bancario.

Caso de Uso: Un Comerciante en Argentina

Considere un comerciante en Buenos Aires que acepta pagos con Mastercard de turistas internacionales. Bajo el modelo tradicional, la liquidación ocurre en dólares estadounidenses a través de bancos corresponsales. Los fondos tardan varios días en llegar, y las fluctuaciones del tipo de cambio durante ese tiempo pueden erosionar los márgenes de beneficio.

Con la liquidación de monedas estables, el banco adquirente del comerciante podría recibir USDC el sábado por la noche, inmediatamente después de que el turista hace la compra. El banco puede convertir USDC a pesos argentinos al tipo de cambio vigente y depositar los fondos en la cuenta del comerciante el mismo día. No hay retrasos por lotes. No hay cadenas de corresponsales. No hay espera de fin de semana.

Esto no es hipotético. El piloto EEMEA de Mastercard con Circle ya está probando este modelo con Arab Financial Services y Eazy Financial Services. Las instituciones adquirentes reciben liquidaciones en USDC o EURC y utilizan esas monedas estables para liquidar con los comerciantes.

Cuantificando los Beneficios

¿Cuáles son los beneficios concretos de la liquidación 24/7?

Reducción de prefinanciamiento: Los bancos y adquirentes actualmente necesitan prefinanciar cuentas de comerciantes para asegurar pagos puntuales. Con la liquidación instantánea de monedas estables, los requisitos de prefinanciamiento pueden reducirse o eliminarse, liberando capital para otros usos.

Menor riesgo de sobregiro diurno: Los bancos que operan saldos negativos durante las ventanas de liquidación a menudo incurren en tarifas o escrutinio regulatorio. La liquidación en tiempo real reduce la ventana de exposición y el riesgo asociado.

Flujos transfronterizos más rápidos: Las transacciones transfronterizas que actualmente toman de 3 a 5 días pueden liquidarse en minutos. Esto es especialmente valioso para remesas, pagos B2B y financiamiento de la cadena de suministro.

Mejora del capital de trabajo: Los comerciantes que reciben fondos más rápido pueden reinvertirlos antes, mejorando el flujo de caja.### Content Translated

y reduciendo la necesidad de crédito a corto plazo.

Disponibilidad los fines de semana y festivos: Las empresas que operan 24/7, como las plataformas de comercio electrónico, las compañías de la economía de trabajos temporales y los proveedores de servicios de hospitalidad, ya no enfrentan retrasos cuando la liquidación cae en un fin de semana o feriado.

El Contraste con la Liquidación T+1

Vale la pena enfatizar cuán diferente es esto del modelo actual T+1. En el sistema ACH tradicional, las transacciones iniciadas el viernes por la tarde no comienzan a procesarse hasta el lunes por la mañana. Si el lunes es un descanso federal, el procesamiento se retrasa hasta el martes. Las mismas limitaciones se aplican a la liquidación de tarjetas.

Con la liquidación en stablecoins, las zonas horarias y los días festivos se vuelven irrelevantes. Una transacción iniciada a las 11 PM en Nochebuena se liquida tan rápido como una iniciada a las 10 AM un martes. Esta capacidad "siempre activa" no es solo una mejora incremental, es un cambio fundamental en la forma en que el dinero se mueve.

Impactos en Todo el Ecosistema: Bancos, Comerciantes, Pagos Transfronterizos y Cripto

Las implicaciones del impulso de Mastercard por las stablecoins se extienden mucho más allá de la empresa misma. Si la liquidación 24/7 se convierte en la norma, cambiará la forma en que los bancos, comerciantes, proveedores de pagos transfronterizos y la industria cripto en sí misma operan.

Para Bancos y Procesadores de Pagos

Los bancos y los procesadores de pagos enfrentan tanto oportunidades como desafíos.

Oportunidades:

-

Menos proveedores: Al usar la infraestructura MTN de Mastercard y Zero Hash, los bancos pueden reducir el número de proveedores que necesitan gestionar. En lugar de contratar por separado con redes blockchain, proveedores de custodia y plataformas de cumplimiento, pueden conectarse a la solución llave en mano de Mastercard.

-

Menor tiempo de salida al mercado: Implementar servicios de stablecoin internamente puede llevar años. La infraestructura de Mastercard permite a los bancos lanzar nuevos productos en meses.

-

Nuevas fuentes de ingresos: Los bancos pueden ofrecer administración de tesorería basada en stablecoins, pagos transfronterizos y características de pagos programables a clientes corporativos.

Desafíos:

-

Riesgo en cadena: Las stablecoins introducen nuevos riesgos: vulnerabilidades de contratos inteligentes, eventos de desvinculación, brechas de custodia y interrupciones en las redes de blockchain. Los bancos necesitarán desarrollar experiencia en la gestión de estos riesgos.

-

Gestión de claves: Tener y transferir stablecoins requiere gestionar claves privadas. Los bancos acostumbrados a libros contables centralizados necesitarán implementar sistemas y controles robustos de gestión de claves.

-

Complejidad operativa: Operar líneas de fiat y stablecoin en paralelo aumenta la complejidad operativa. Los bancos necesitarán nuevos sistemas contables, procesos de conciliación y herramientas de informes.

Para Comerciantes y Tesorerías

Los comerciantes se beneficiarán significativamente de la liquidación más rápida, pero también enfrentarán nuevas elecciones y complejidades.

Beneficios:

-

Transparencia en la liquidación: La liquidación basada en blockchain ofrece una pista de auditoría transparente. Los comerciantes pueden verificar que los fondos han sido enviados y rastrear su movimiento a través de la red.

-

Conciliación más rápida: La liquidación en tiempo real simplifica la conciliación. Los comerciantes ya no necesitan hacer coincidir lotes de transacciones que llegan días después de la venta.

-

Opción de mantener stablecoins: Los comerciantes que operan internacionalmente pueden optar por mantener saldos en USDC para evitar tarifas de conversión de moneda y riesgo de tipo de cambio.

Desafíos:

-

Gestión de tesorería: Decidir cuándo convertir stablecoins a fiat se convierte en una decisión de tesorería. Mantener stablecoins expone a los comerciantes al riesgo de desvinculación e incertidumbre regulatoria.

-

Nuevos estándares contables: Las stablecoins aún no son reconocidas como equivalentes de efectivo bajo IFRS o GAAP. Los tesoreros necesitarán navegar por tratamientos contables complejos.

-

Relaciones con proveedores: Los comerciantes deberán asegurar que sus bancos adquirentes admitan la liquidación en stablecoins y comprendan las tarifas, términos y riesgos involucrados.

Para Pagos Transfronterizos

Los pagos transfronterizos han sido durante mucho tiempo un punto crítico para las empresas. Las cadenas de banca corresponsal, las tarifas de SWIFT y los tiempos de liquidación de varios días hacen que las transferencias internacionales sean lentas y costosas.

Las stablecoins ofrecen una alternativa convincente. Un pago de los EE. UU. a Nigeria puede ejecutarse en USDC en segundos, con tarifas mínimas. El receptor convierte USDC a moneda local al tipo de cambio actual, evitando los márgenes impuestos por los proveedores de remesas tradicionales.

Esto ya está ocurriendo a gran escala. Las stablecoins movieron $46 billones en volumen de transacciones en 2024, rivalizando con el desempeño de Visa. Gran parte de este volumen es impulsado por flujos transfronterizos: remesas de los EE. UU. a América Latina, pagos por bienes digitales en mercados emergentes y liquidaciones B2B.

Para las empresas, las implicaciones son profundas:

-

Tiempos de liquidación más cortos: Los pagos transfronterizos que antes tomaban 3-5 días pueden liquidarse en minutos.

-

Costos más bajos: Al eliminar bancos corresponsales y reducir tarifas de cambio, las stablecoins pueden reducir costos de pagos transfronterizos en un 50% o más.

-

Acceso a mercados desatendidos: Las stablecoins permiten a las empresas transaccionar en países donde la infraestructura bancaria tradicional es débil o inexistente.

Para la Industria Cripto

El impulso de Mastercard por las stablecoins representa una validación generalizada para la industria cripto. Cuando una de las redes de pago más grandes del mundo se compromete con $2 mil millones para adquirir infraestructura de stablecoins, envía una señal poderosa: el cripto ya no es un experimento nicho, es una infraestructura financiera central.

Esta validación tiene varios efectos:

Incremento de flujos institucionales: Los bancos y procesadores de pagos que dudaban en tocar cripto podrían ahora sentirse cómodos ofreciendo servicios de stablecoin bajo el paraguas de Mastercard.

Impulso regulatorio: La adopción generalizada por parte de Mastercard y otros incumbentes podría acelerar la claridad regulatoria. Es más probable que los legisladores creen marcos claros cuando participan instituciones financieras importantes.

Nuevos carriles para activos tokenizados: Las stablecoins son solo el comienzo. La misma infraestructura que permite la liquidación en USDC puede extenderse a valores tokenizados, materias primas y activos del mundo real. Esto abre la puerta a un mercado de tokenización mucho más grande.

Proyecciones de la Industria

Las proyecciones de crecimiento para las stablecoins son asombrosas. El informe de septiembre de 2025 de Citigroup pronostica que la emisión de stablecoins podría alcanzar $1.9 billones para 2030 en un escenario base, con un caso optimista de $4 billones. Sobre una base ajustada, los volúmenes de transacción de stablecoins podrían respaldar casi $100 billones en actividad anual para 2030.

Estas proyecciones asumen una claridad regulatoria continuada, adopción institucional e integración en los sistemas de pago tradicionales, exactamente el camino que sigue Mastercard.

Respuestas de los Competidores

Mastercard no está solo en esta carrera. Stripe adquirió Bridge por $1.1 mil millones y desde entonces ha lanzado cuentas financieras de stablecoins, emisión de tarjetas y aceptación de pagos en 101 países. Visa se ha asociado con Bridge para emitir tarjetas Visa vinculadas a stablecoins, permitiendo a los titulares de tarjetas gastar stablecoins en cualquiera de los 150 millones de comerciantes que aceptan Visa.

Esta dinámica competitiva está acelerando el ritmo de la innovación. Ningún actor importante quiere ceder participación de mercado a sus rivales. El resultado es una carrera armamentista estratégica, y cada empresa intenta construir o comprar la mejor infraestructura de stablecoins.

Desafíos Operacionales, de Cumplimiento, Liquidez y Riesgo

A pesar de toda la promesa de la liquidación en stablecoins 24/7, persisten desafíos significativos. Estos obstáculos, operativos, regulatorios y relacionados con el mercado, determinarán qué tan rápido la visión se convierte en realidad.

Límites de los Railes Fiduciarios

Las stablecoins pueden operar 24/7, pero los railes fiduciarios no. Las transferencias ACH y SEPA aún observan horarios bancarios. Esto crea un desajuste: un comerciante podría recibir USDC en la noche de un sábado, pero convertirlo a fiduciario para deposito en una cuenta bancaria tradicional requiere esperar hasta el lunes.

Esto no es un problema insuperable: los comerciantes pueden mantener stablecoins durante el fin de semana y convertirlos el lunes por la mañana, pero limita el beneficio de la liquidación instantánea. Hasta que las vías de entrada y salida fiduciarias operen 24/7, siempre habrá un cuello de botella.

Algunos bancos están abordando esto ofreciendo servicios de pago instantáneo como FedNow y RTP, que operan las 24 horas. Pero la adopción aún es limitada, y las redes internacionales de pago instantáneo están fragmentadas.

Custodia y Gestión de Claves

Tener stablecoins requiere gestionar claves privadas, las credenciales criptográficas que controlan el acceso a los fondos. A diferencia de las cuentas bancarias tradicionales, donde el acceso está mediado por nombres de usuario y contraseñas, los activos blockchain son controlados por quien tenga la clave privada.

Esto crea nuevos riesgos:

- Pérdida de claves: Si se pierde una clave privada, los fondos son irrecuperables.

- Robo de claves: Si una clave es robada, los fondos pueden ser drenados al instante.

- Errores operativos: Enviar fondos a la dirección o blockchain incorrecta puede resultar en una pérdida permanente.

Los bancos y procesadores de pagos necesitarán implementar soluciones de custodia de grado institucional con controles de múltiples firmas, módulos de seguridad de hardware y políticas de acceso rigurosas. Zero Hash y otros proveedores ofrecen infraestructura de custodia, pero integrar estosContent: La integración de sistemas en las operaciones bancarias existentes no es trivial.

Vulnerabilidades de los Contratos Inteligentes

Muchas transacciones de stablecoins involucran contratos inteligentes: programas autoejecutables que operan en blockchain. Si bien los contratos inteligentes permiten programabilidad, también introducen vulnerabilidades. Errores en el código del contrato inteligente pueden ser explotados por atacantes, resultando en pérdidas de fondos.

Explotaciones de alto perfil, como el hackeo de $600 millones a Poly Network en 2021, han destacado los riesgos. Para una adopción masiva, la infraestructura de stablecoins debe ser auditada, probada y monitoreada continuamente en busca de vulnerabilidades.

Riesgo de Despegue de los Stablecoins

Los stablecoins están diseñados para mantener una paridad de 1:1 con las monedas fiduciarias, pero esta paridad puede romperse. En 2022, TerraUSD (UST) perdió su paridad y colapsó, eliminando decenas de miles de millones de dólares en valor. Aunque USDC y EURC están respaldados por reservas y han mantenido su paridad, el riesgo no es nulo.

Un evento de despegue durante la liquidación podría generar pérdidas para bancos, comerciantes o procesadores de pagos. Los marcos de gestión de riesgos deberán tener en cuenta esta posibilidad, tal vez usando stablecoins solo para liquidaciones de corta duración o manteniendo reservas de seguridad.

Desafíos de Cumplimiento: AML, Regla de Viaje, Reembolsos

Los sistemas de pago tradicionales tienen marcos de cumplimiento bien establecidos. Los bancos realizan verificaciones de KYC (Conozca a Su Cliente). Las transacciones son monitoreadas en busca de actividad sospechosa. Los reembolsos permiten a los consumidores disputar cargos fraudulentos.

Los sistemas de stablecoins deben replicar estas protecciones, pero los mecanismos son diferentes:

AML/CFT: Las reglas de prevención de lavado de dinero y financiamiento del terrorismo requieren que las transacciones por encima de ciertos umbrales sean reportadas. El Credencial Cripto de Mastercard apoya el cumplimiento de la Regla de Viaje, pero implementarlo a gran escala requiere coordinación con intercambios, billeteras y reguladores.

Reembolsos: Las transacciones en blockchain son generalmente irreversibles. Una vez transferidos los fondos, no pueden ser recuperados sin el consentimiento del receptor. Esto hace que implementar mecanismos de reembolso sea más complejo. Algunas soluciones implican cuentas de depósito en garantía de firma múltiple o contratos inteligentes programables que pueden revertir transacciones bajo ciertas condiciones, pero estas añaden complejidad y costo.

Sistemas contables: Los sistemas contables existentes están diseñados para transacciones fiduciarias que se liquidan en plazos de T+1 o T+2. La liquidación continua con stablecoins requiere nuevos estándares contables y software que pueda manejar la conciliación y el reporte en tiempo real.

Riesgos de Liquidez y del Mercado

Los mercados de stablecoins aún están madurando. Aunque USDC y Tether son altamente líquidos, los diferenciales pueden ampliarse durante las horas fuera de operación o períodos de estrés en el mercado. Convertir grandes cantidades de stablecoins a fiat puede incurrir en deslizamientos, especialmente los fines de semana cuando la liquidez es menor.

Además, la liquidez de los stablecoins está concentrada en ciertas blockchains. Ethereum y Tron representan el 64% del volumen de transacciones de stablecoins. Si un banco necesita liquidar en una blockchain diferente, puede enfrentar restricciones de liquidez o costos de conversión más altos.

Riesgo de Integración

Integrar la infraestructura de stablecoins con los sistemas de pago heredados es un gran desafío de ingeniería. Los bancos operan sobre sistemas bancarios centrales de décadas de antigüedad que nunca fueron diseñados para manejar transacciones blockchain. Asegurar una interoperabilidad sin problemas, sin crear nuevos puntos de falla o vulnerabilidades de seguridad, requerirá una planificación cuidadosa, pruebas y lanzamientos por fases.

La consolidación de proveedores presenta otro riesgo. Si Mastercard adquiere Zero Hash y se convierte en un proveedor dominante de infraestructura de stablecoins, los bancos y comerciantes pueden volverse dependientes de un solo proveedor. Este riesgo de concentración podría llevar a tarifas más altas, menor innovación, o vulnerabilidades sistémicas si los sistemas de Mastercard experimentan interrupciones.

Incertidumbre Regulatoria

Aunque el entorno regulatorio para los stablecoins ha mejorado, particularmente con la aprobación de la GENIUS Act en EE.UU. y la implementación de MiCA en Europa, muchas preguntas permanecen sin resolver:

- Regulación transfronteriza: Diferentes jurisdicciones tienen diferentes reglas para los stablecoins. Un stablecoin que cumple en EE.UU. puede no estar autorizado en la UE o Asia.

- Tratamiento fiscal: ¿Cómo se gravan las transacciones con stablecoins? ¿Se consideran cambios de moneda, transacciones de propiedad, o algo más?

- Riesgo sistémico: Si los stablecoins se convierten en una parte significativa del sistema financiero, los reguladores pueden imponer requisitos de capital más estrictos, obligaciones de reporte o estándares operativos.

A Dónde Podría Llevar Esto: Escenarios y Qué Buscar

Dadas las oportunidades y desafíos, ¿cómo podría desarrollarse la iniciativa de stablecoins de Mastercard en los próximos años? Es útil considerar tres escenarios: un caso base, un caso de adopción acelerada y un caso de transición estancada.

Caso Base: Modelo Híbrido Persiste

En este escenario, Mastercard completa la adquisición de Zero Hash e integra la liquidación con stablecoins en MTN. El uso de stablecoins crece de manera constante, pero las vías fiduciarias heredadas siguen siendo dominantes.

Características clave:

- La liquidación con stablecoins está disponible como una opción para adquirentes y comerciantes, pero la mayoría de las transacciones todavía se liquidan en fiat a través de procesamiento en lotes tradicional.

- El despliegue geográfico es gradual, comenzando con mercados emergentes donde los stablecoins proporcionan el mayor valor (por ejemplo, países con alta inflación, corredores transfronterizos con infraestructura bancaria limitada).

- Los marcos regulatorios continúan evolucionando, con debates continuos sobre requisitos de capital, estándares de reserva y riesgo sistémico.

- Los bancos y procesadores de pago mantienen infraestructura dual, apoyando tanto las vías fiat como las de stablecoins en paralelo.

Cronograma: Para 2028, la liquidación con stablecoins representa el 10-15% del volumen de transacciones de Mastercard, concentrado en casos de uso específicos (pagos transfronterizos, pagos de economía gig, remesas).

Qué observar:

- Finalización de la adquisición de Zero Hash y la hoja de ruta de integración.

- Expansión de la liquidación de USDC/EURC más allá de EEMEA a otras regiones.

- Métricas de adopción: ¿Cuántos bancos y adquirentes están usando MTN? ¿Qué porcentaje de comerciantes está recibiendo liquidaciones con stablecoins?

Adopción Acelerada: Las Horas Bancarias Desaparecen

En este escenario, la adopción de stablecoins supera las expectativas. La claridad regulatoria acelera, la liquidez se profundiza y tanto los usuarios institucionales como minoristas aceptan la liquidación 24/7.

Características clave:

- Mastercard completa la adquisición de Zero Hash y despliega rápidamente la liquidación con stablecoins a nivel global. Para 2027, la liquidación con stablecoins representa el 30-40% del volumen de transacciones de Mastercard.

- Los bancos comienzan a ofrecer cuentas denominadas en stablecoins a clientes corporativos. Los tesoreros mantienen saldos en USDC para ganar rendimiento y gestionar la liquidez de manera más eficiente.

- El pronóstico optimista de Citi se materializa: la capitalización del mercado de stablecoins alcanza $4 trillones para 2030, con volúmenes de transacción que superan $100 trillones anualmente.

- La liquidación en lotes tradicional se convierte en la excepción y no en la regla. Los retrasos en fines de semana y festivos se eliminan para la mayoría de las transacciones.

Cronograma: Para 2030, las "horas bancarias" como concepto ya no limitan la mayoría de los flujos de pago. Los comerciantes y empresas operan en un entorno de liquidación continua.

Qué observar:

- Hitos regulatorios: ¿EE.UU. aprueba legislación adicional que apoye la emisión y uso de stablecoins? ¿Otras jurisdicciones siguen el ejemplo de MiCA?

- Indicadores de liquidez: ¿Se están negociando los stablecoins con diferenciales ajustados 24/7? ¿Están los creadores de mercado proporcionando liquidez los fines de semana?

- Adopción institucional: ¿Las empresas Fortune 500 están manteniendo saldos en stablecoins? ¿Los bancos centrales emiten CBDCs que interoperan con stablecoins?

Transición Estancada: Dominan las Vías Legadas

En este escenario, los desafíos operativos y regulatorios frenan la adopción. La liquidación con stablecoins sigue siendo una oferta de nicho, y las vías fiduciarias tradicionales continúan dominando.

Características clave:

- La adquisición de Zero Hash enfrenta obstáculos regulatorios o desafíos de integración. El despliegue es retrasado o limitado en alcance.

- Eventos de despegue de stablecoins o explotaciones de contratos inteligentes causan daños reputacionales y reacciones regulatorias.

- Los bancos y comerciantes son reacios a adoptar la liquidación con stablecoins debido a preocupaciones sobre el riesgo de custodia, la complejidad contable o la incertidumbre regulatoria.

- Ofertas competidoras (por ejemplo, redes de pagos instantáneos como FedNow) proporcionan una alternativa basada en fiat que satisface la necesidad de liquidación más rápida sin la complejidad del cripto.

Cronograma: Para 2030, la liquidación con stablecoins representa menos del 5% del volumen de transacciones de Mastercard, concentrada en casos de uso de nicho.

Qué observar:

- Cierre del trato: ¿Se cierra realmente la adquisición de Zero Hash? Si no, ¿persigue Mastercard un objetivo alternativo o cambia a una estrategia diferente?

- Retrocesos regulatorios: ¿Se imponen nuevas restricciones a los stablecoins? ¿Los estándares contables no reconocen a los stablecoins como equivalentes de efectivo?

- Dinámicas competitivas: ¿Capturan las redes de pagos instantáneos la cuota de mercado que se esperaba que ganaran los stablecoins?

Indicadores a Monitorear

Independientemente de qué escenario se desarrolle, varios indicadores señalarán la dirección del viaje:

-

Estado de la adquisición de Zero Hash: ¿Se cierra el trato? ¿Cuál es el cronograma de integración?

-

Resultado de BVNK: Si Mastercard no adquiere BVNK, ¿Coinbase u otro competidor lo hace? ¿Cómo afecta esto al panorama competitivo?

-

MTNadopción: ¿Cuántos bancos y fintechs están integrados con MTN? ¿Qué volúmenes de transacciones están procesando?

-

Implementación de Credenciales Cripto: ¿Cuántas exchanges y billeteras soportan Credencial Cripto? ¿Está expandiéndose más allá de las remesas hacia otros casos de uso?

-

Volúmenes de liquidación USDC/EURC: ¿Están creciendo las liquidaciones de stablecoin trimestre tras trimestre? ¿Qué geografías y sectores están impulsando la adopción?

-

Desarrollos regulatorios: ¿Se han promulgado nuevos marcos de stablecoin en mercados clave? ¿Crean vientos favorables o en contra para la adopción?

-

Movimientos de la competencia: ¿Qué están haciendo Visa, Stripe, PayPal y otros gigantes de pagos en el espacio de stablecoin?

Implicaciones más amplias para Cripto y Finanzas

El impulso de Mastercard hacia las stablecoins tiene implicaciones que van más allá de la eficiencia de liquidación. Toca preguntas fundamentales sobre el papel del cripto en el sistema financiero, el futuro de las stablecoins como capa de liquidación global y la convergencia de las finanzas tradicionales y descentralizadas (DeFi).

De Activo Especulativo a Infraestructura Central

Durante gran parte de su historia, el cripto ha sido visto como una clase de activo especulativo: volátil, riesgoso y desvinculado de la actividad económica real. Las stablecoins, en contraste, están diseñadas para ser aburridas: están destinadas a mantener su valor, no a generar rendimientos. Son infraestructura, no inversión.

La apuesta de Mastercard por la liquidación de stablecoins refuerza este cambio. Cuando una red de pagos procesa miles de millones de transacciones en USDC, las stablecoins ya no son un experimento marginal: son un componente central del sistema de pagos global.

Este reencuadramiento tiene varias consecuencias:

- Legitimidad: Las stablecoins ganan legitimidad como método de pago. Comerciantes, bancos y reguladores que eran escépticos pueden reconsiderar.

- Regulación: Es más probable que los responsables de políticas creen marcos claros y de apoyo para los activos que están integrados en la finanza corriente.

- Inversión: El capital institucional fluye hacia la infraestructura de stablecoins - plataformas de custodia, proveedores de liquidez, herramientas de cumplimiento - acelerando el desarrollo del ecosistema.

Stablecoins como Capa de Liquidación Global

Si las stablecoins se convierten en el medio dominante para pagos transfronterizos, podrían funcionar como una capa de liquidación global - una especie de "Eurodólar 2.0" que opera sobre rieles blockchain.

El mercado original de eurodólares - dólares estadounidenses mantenidos en bancos fuera de Estados Unidos - surgió en la década de 1960 y se convirtió en una fuente crítica de liquidez global. Las stablecoins podrían desempeñar un papel similar, proporcionando liquidez denominada en dólares a empresas e individuos en todo el mundo sin requerir acceso a bancos estadounidenses.

Más del 99% de las stablecoins están denominadas en USD, y se proyecta que crecerán 10 veces hasta más de $3 trillones para el 2030. Este crecimiento podría reforzar la dominación del dólar, ya que las empresas de todo el mundo utilizan USDC para pagos, ahorros y gestión de tesorería.

Para EE.UU., esto tiene implicaciones geopolíticas. El Secretario del Tesoro de EE.UU. Scott Bessent ha enfatizado que un ecosistema de stablecoins próspero podría "reforzar la supremacía del dólar estadounidense" al incrustar USD en pagos digitales y liquidaciones comerciales. Las stablecoins ya sostienen más de $132 billones en bonos del Tesoro de EE.UU., superando las tenencias de Corea del Sur. Con un capitalización de mercado de $5 trillones, las stablecoins podrían canalizar $1.4–$3.7 trillones en bonos del Tesoro, proporcionando una base de compradores estable y orientada al ámbito local.

Activos Tokenizados y Mercados de Activos del Mundo Real

Las stablecoins son solo una categoría de activos tokenizados. La misma infraestructura que permite la liquidación USDC puede extenderse a valores tokenizados, materias primas, bienes raíces y otros activos del mundo real (RWA).

La integración de Mastercard con Ondo Finance, que trajo fondos tokenizados del Tesoro de EE.UU. a MTN, es un ejemplo temprano. Las empresas ahora pueden obtener rendimientos sobre efectivo ocioso al desplegar fondos en letras del Tesoro tokenizadas 24/7, sin salir de la red de Mastercard.

Esto abre la puerta a un mercado de tokenización mucho más grande. Citi estima que los tokens bancarios (depósitos tokenizados) podrían alcanzar $100 trillones en volumen de transacciones para 2030, potencialmente superando los volúmenes de stablecoins. Estos instrumentos tokenizados ofrecen marcos regulatorios familiares y una integración más fácil con los sistemas de tesorería existentes.

La convergencia de stablecoins, depósitos tokenizados y RWAs tokenizados podría crear una infraestructura unificada para dinero y activos programables - desdibujando las líneas entre pagos, gestión de tesorería y mercados de capital.

Aceleración de la Adopción Institucional

La entrada de incumbentes como Mastercard, Visa y otros acelera la adopción institucional de varias maneras:

Reducción de riesgos: Cuando grandes instituciones financieras validan la infraestructura de stablecoins, se reduce el riesgo percibido para otros bancos y corporaciones. La "penalización al pionero" disminuye.

Estandarización: MTN de Mastercard y Credencial Cripto proporcionan estándares comunes para identidad, cumplimiento e interoperabilidad. Esto reduce la fragmentación y facilita la adopción para las instituciones.

Efectos de red: A medida que más bancos y comerciantes se unen a la red de stablecoins de Mastercard, aumenta el valor de la participación. Esto crea un efecto virtuoso: la adopción impulsa la adopción.

Convergencia Reguladora

La participación de Mastercard también puede impulsar la convergencia reguladora. Los responsables de políticas son más propensos a crear marcos claros cuando grandes instituciones financieras están construyendo sobre rieles de stablecoins. La aprobación de la Ley GENIUS en EE.UU. y la implementación de MiCA en Europa reflejan esta dinámica.

A medida que maduren los marcos regulatorios, pueden converger en torno a principios comunes:

- Requisitos de reserva: Las stablecoins deben estar respaldadas por activos de alta calidad y líquidos.

- Transparencia: Los emisores deben proporcionar declaraciones regulares de reservas.

- Derechos de redención: Los tenedores deben poder redimir las stablecoins por fiat a la par.

- Cumplimiento: Las plataformas de stablecoins deben cumplir con los requisitos de AML/CTF y Travel Rule.

Esta convergencia reduce el arbitraje regulatorio y crea una base más estable para la adopción global de stablecoins.

Impacto en el Consumidor

Para los consumidores, las implicaciones del impulso de Mastercard hacia las stablecoins son más sutiles pero aún significativas.

Pagos más rápidos: Es posible que los consumidores no noten que la liquidación se realiza en stablecoins, pero se beneficiarán de reembolsos más rápidos, pagos instantáneos de plataformas de gig economy y reducciones en retrasos en transferencias internacionales.

Nuevas experiencias de billetera: A medida que madura la infraestructura de stablecoins, los consumidores pueden ganar acceso a nuevos productos financieros, como cuentas de ahorro de alto rendimiento denominadas en USDC, o tarjetas de pago que convierten automáticamente saldos cripto a fiat en el punto de venta.

Riesgo de custodia: Por otro lado, tener stablecoins implica riesgo de custodia. Si la billetera de un consumidor es hackeada o pierden el acceso a su clave privada, pueden no tener recurso. Los marcos de protección al consumidor deberán evolucionar para abordar estos riesgos.

Reflexiones Finales

La búsqueda de $2 billones de Mastercard por Zero Hash representa más que una adquisición: es una señal de que una de las redes de pagos más influyentes del mundo cree que la liquidación de stablecoins es el futuro. Si se ejecuta bien, esta estrategia podría redefinir las "horas bancarias" al permitir que comerciantes, bancos y empresas transaccionen 24/7 sin esperar a ventanillas de lotes, fines de semana o feriados.

La visión es convincente. En lugar de esperar días para que se liquiden los pagos transfronterizos, los fondos podrían moverse en minutos. En lugar de gestionar complejas cadenas de corresponsalía bancaria, los equipos de tesorería podrían compensar obligaciones en blockchain. En lugar de aceptar las limitaciones de la liquidación T+1, los adquirentes podrían recibir liquidez en tiempo real - en cualquier momento.

Pero la visión no es destino. El camino de los programas piloto a la adopción global es largo e incierto. Los desafíos operativos - límites de rieles fiat, riesgos de custodia, vulnerabilidades de contratos inteligentes - deben abordarse. Los marcos regulatorios deben seguir madurando. La liquidez debe profundizarse a través de blockchains y zonas horarias. Se debe persuadir a bancos, comerciantes y consumidores de que los beneficios superan los riesgos.

Tres escenarios capturan la gama de posibles resultados. En el caso base, la liquidación de stablecoins crece de manera constante pero permanece complementaria a los rieles de fiat heredados. En el caso acelerado, la adopción se dispara y las horas bancarias se vuelven obsoletas para fin de la década. En el caso estancado, los contratiempos técnicos o regulatorios limitan el uso de stablecoins a aplicaciones de nicho.

Qué escenario se desarrolle depende de la ejecución, la competencia y factores externos fuera del control de Mastercard. La finalización de la adquisición de Zero Hash será un indicador temprano. La expansión de la liquidación USDC/EURC a nuevas regiones, la adopción de MTN por parte de bancos importantes y el despliegue de Credencial Cripto a más exchanges proporcionarán señales adicionales. Los desarrollos regulatorios - tanto de apoyo como restrictivos - moldearán el ritmo del cambio.

Lo que ya está claro es que se está sentando la base tecnológica. Mastercard ha construido el andamiaje: MTN para transacciones seguras y programables; Credencial Cripto para interacciones verificadas y conformes; y los programas piloto demostrando que las stablecoinsContent: el funcionamiento de la liquidación en la práctica. Adquirir Zero Hash proporcionaría la infraestructura a escala de producción para acelerar estos esfuerzos.

Esto tiene menos que ver con la "fiebre del cripto" y más con la próxima capa de infraestructura. Los pagos, las vías de transacción y los tokens se están volviendo indistinguibles de las finanzas cotidianas. El apretón de manos invisible que Mastercard imagina, donde el dinero tokenizado fluye sin problemas a través de redes blockchain con la misma confianza y protección que los pagos tradicionales, está pasando de concepto a realidad.

La transición puede tardar años. Puede enfrentar contratiempos. Pero la dirección del viaje es inconfundible. El horario bancario, tal como lo hemos conocido durante décadas, está comenzando a dar paso a un sistema de pagos siempre activo y conectado globalmente. La apuesta de $2 mil millones de Mastercard es un riesgo de que este futuro no solo es posible sino inevitable.

Para los lectores, ya sean banqueros, comerciantes, legisladores o observadores, la tarea ahora es monitorear los indicadores, seguir las curvas de adopción y observar cómo evoluciona esta infraestructura. La revolución de los pagos no está por venir. Ya está aquí. La cuestión ya no es si la liquidación con stablecoins remodelará las finanzas, sino qué tan rápido, qué tan ampliamente y con qué consecuencias.