Hace tres años, los préstamos de criptomonedas eran un cráter humeante. Celsius Network debía $4.7 mil millones a más de 100,000 acreedores. Voyager Digital colapsó con usuarios esperando recuperar solo 35% de sus depósitos. BlockFi solicitó bancarrota con pasivos entre $1 mil millones y $10 mil millones. Genesis debía $3.5 mil millones a sus 50 mayores acreedores.

Los dominós cayeron a una velocidad aterradora: el fracaso de Three Arrows Capital desencadenó pérdidas para Voyager, Celsius, BlockFi y Genesis, que tenían una exposición significativa al fondo de cobertura de criptomonedas.

La crisis expuso fallas fundamentales que convirtieron a los prestamistas en operaciones similares a Ponzi. Las prácticas de rehipotecación crearon complejas redes de interdependencias, donde el colateral de los clientes se reutilizaba múltiples veces a través de diferentes prestamistas. Préstamos con poca garantía a entidades como Three Arrows Capital dejaron a las plataformas con $40 millones a más de $1 mil millones en reclamaciones cuando esos prestatarios incumplieron. Cuando el stablecoin algorítmico UST de Terra colapsó en mayo de 2022, aproximadamente $40 mil millones en valor de mercado se evaporaron, desencadenando una cascada que expuso la fragilidad bajo la promesa de rendimientos de dos dígitos del crédito cripto.

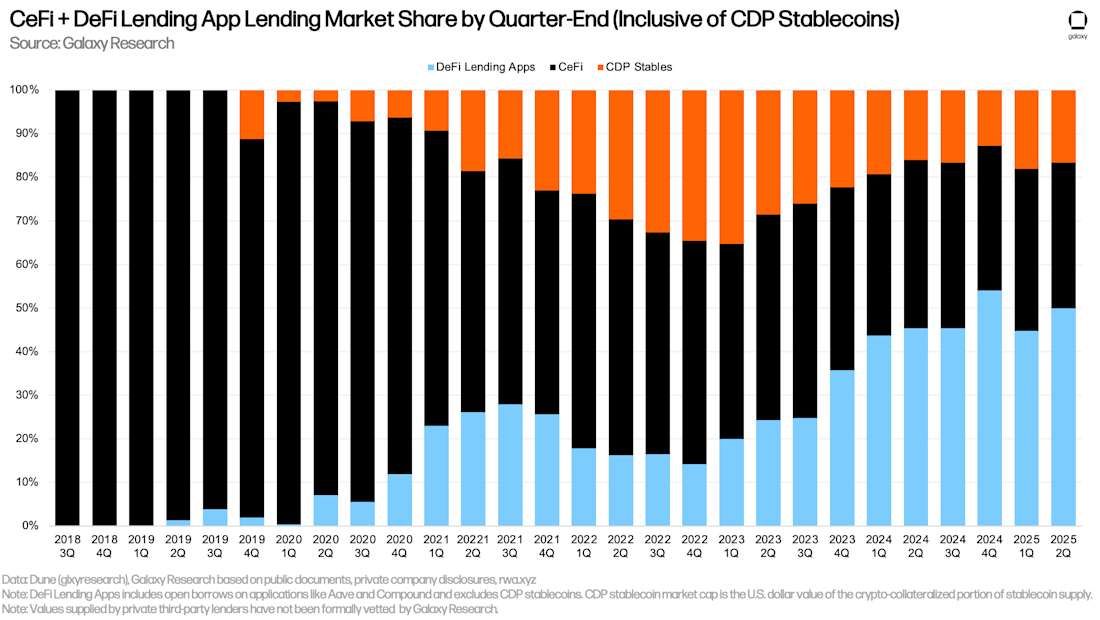

Avanzando rápidamente hacia finales de 2025, el panorama se ve marcadamente diferente. El mercado total de préstamos cripto se sitúa en $53.09 mil millones en el Q2 2025, representando un aumento del 27.44% desde el Q1. Sin embargo, esta cifra oculta una profunda transformación estructural. El mercado se ha bifurcado en dos ecosistemas distintos, cada uno siguiendo caminos dramáticamente diferentes hacia la recuperación.

En el lado de las finanzas centralizadas, los préstamos CeFi alcanzaron $17.78 mil millones en préstamos pendientes para el Q2 2025, creciendo 14.66% trimestre a trimestre. Pero este crecimiento está concentrado en notablemente pocas manos. Tether controla el 57% del mercado CeFi con $10.14 mil millones en préstamos, seguido por Nexo con el 11% y Galaxy Digital con el 6.23%. Juntas, estas tres empresas representan el 74.26% de todos los préstamos CeFi, creando un oligopolio donde el riesgo sistémico no ha desaparecido — simplemente ha sido redistribuido entre menos jugadores.

Mientras tanto, las finanzas descentralizadas han experimentado un notable resurgimiento que supera a su contraparte centralizada. Los préstamos DeFi alcanzaron $26.47 mil millones en préstamos activos para el Q2 2025, creciendo 42% trimestre a trimestre y captando 59.83% del mercado de préstamos. En agosto de 2025, Aave alcanzó $3 billones en depósitos acumulados, con $29 mil millones en préstamos activos y más de $40 mil millones en valor total bloqueado. El TVL del protocolo creció 25.7% en un solo mes, mientras que los préstamos activos aumentaron 38%.

Esta divergencia habla de la pregunta fundamental que atormenta a los préstamos cripto en 2025: ¿pueden las plataformas centralizadas construir salvaguardas lo suficientemente sólidas para prevenir otro colapso? ¿Pueden los protocolos descentralizados mantener su ventaja de transparencia mientras se adaptan a las demandas institucionales? Y críticamente, ¿hemos aprendido lo suficiente de la catástrofe de 2022 para evitar que la historia se repita?

Las respuestas siguen siendo incómodamente ambiguas. Los préstamos CeFi todavía operan con transparencia limitada, donde las prácticas de rehipotecación persisten a pesar de una retórica más fuerte de gestión de riesgos. El modelo de sobrecolateralización de DeFi y la transparencia en la cadena han atraído capital institucional, pero los riesgos de contratos inteligentes y la incertidumbre regulatoria continúan desafiando la adopción convencional. Las instituciones navegan por este panorama en busca de la familiaridad operativa de CeFi mientras reconocen la auditabilidad superior de DeFi.

Galaxy Research proyecta que solo los préstamos respaldados por Bitcoin podrían crecer de $20-25 mil millones hoy a $200 mil millones en los próximos años. Las regulaciones MiCA en Europa están remodelando la participación institucional, con plataformas de préstamos cripto viendo un crecimiento del 22% en usuarios bajo el nuevo marco. Sin embargo, debajo de estas cifras de crecimiento yace un mercado que aún lidia con déficits de confianza, vulnerabilidades estructurales y el recuerdo de miles de millones perdidos.

A continuación, profundizamos en la realidad de los préstamos cripto en 2025: un sector renacido pero aún no reformado, creciente pero aún no confiable, innovador pero aún no seguro. A través del análisis de datos del mercado, desarrollos regulatorios, estructuras de plataformas y evolución industrial, exploramos si el crédito cripto finalmente puede madurar más allá de sus orígenes especulativos o si la próxima crisis ya se está formando bajo la superficie de la aparente recuperación.

El Rebote — Cómo los Préstamos Cripto Sobrevivieron a Sí Mismos

La trayectoria de recuperación desde el nadir de los préstamos cripto en 2022 revela un mercado que sobrevivió a través de una dolorosa consolidación más que una reforma sistémica. En el fondo del mercado bajista en el Q3 2023, los préstamos CeFi se habían desplomado a solo $6.4 mil millones, un colapso del 82% desde su pico en el Q1 2022 de $34.8 mil millones. Los préstamos DeFi se habían desplomado de manera similar a $1.8 mil millones en el Q4 2022, de máximos que superaban los $20 mil millones.

Para el Q4 2024, los préstamos CeFi se habían recuperado a $11.2 mil millones, representando un aumento del 73% desde el fondo pero aún un 68% por debajo de los niveles antes de la crisis. La modesta recuperación desmiente la transformación fundamental del sector. Los prestamistas sobrevivientes no reconstruyeron el mismo modelo — lo concentraron. Para finales de 2024, Tether tenía aproximadamente el 73% del mercado CeFi con $8.2 mil millones en préstamos, eclipsando a competidores y creando un nivel de concentración del mercado sin precedentes.

La pausa del Q1 2025 resultó temporal. El total de préstamos garantizados por criptomonedas cayó un 4.9% a $39.07 mil millones, la primera disminución trimestral desde finales de 2023. Pero esto resultó ser una consolidación antes de la aceleración. Para el Q2 2025, el mercado explotó a $53.09 mil millones, con CeFi creciendo a $17.78 mil millones y DeFi aumentando a $26.47 mil millones.

Los impulsores de la recuperación iluminan la naturaleza cambiante del crédito cripto. Galaxy Research identificó la relación reflexiva entre el aumento de precios y la actividad de préstamos como un factor de crecimiento primario. A medida que los precios de Bitcoin y Ethereum repuntaron durante 2024 y 2025, los prestatarios pudieron apalancar sus tenencias mientras mantenían ratios saludable de préstamo-valor. El valor de las criptomonedas aumentó significativamente durante el Q2 2025, contribuyendo directamente al aumento general en el valor en dólares de los préstamos cripto más allá del mero crecimiento en volumen.

La reentrada institucional aceleró el rebote. Los participantes institucionales ahora representan el 52% de la actividad de préstamos cripto en la UE, aumentando significativamente desde el 26% en 2024. BTCS, listada en Nasdaq, utiliza Aave para generar rendimiento en bienes de Ethereum, mientras que $6.4 mil millones del stablecoin USDe de Ethena y activos relacionados están depositados en la plataforma. Esta adopción institucional no está impulsada por el apetito de riesgo — refleja claridad regulatoria y madurez operativa que hace que el crédito cripto sea viable para la gestión del tesoro y el despliegue de capital.

La implementación de MiCA ha reestructurado los mercados de préstamos europeos. Las plataformas de préstamos cripto en la UE ahora tienen $275 mil millones, un aumento del 22% desde 2024. Los préstamos colateralizados ahora comprenden el 95% del mercado de la UE mientras que los préstamos cripto no garantizados cayeron un 75% bajo reglas de riesgo más estrictas. Las plataformas reguladas ahora procesan el 87% de los préstamos cripto en la UE, frente al 55% previo a MiCA. El marco regulatorio efectivamente ha eliminado los préstamos minoristas no colateralizados en Europa mientras permite la participación institucional a través de estructuras legales más claras.

El desarrollo más significativo de la recuperación es el ascenso de DeFi. Los protocolos DeFi vieron un aumento del 959% en la actividad de préstamos desde sus mínimos de 2022. Aave comanda el 60-62% del mercado de préstamos DeFi en 2025, convirtiéndolo Formato de resultado según las instrucciones:

El contenido no solo es el protocolo DeFi más grande, sino que es comparable a el 37º-54º bancos comerciales más grandes de EE. UU. por depósitos.

El hito acumulativo de depósitos de $3 billones de Aave representa más que una cuota de mercado, señala la validación institucional de préstamos programáticos y transparentes. El protocolo está disponible en más de 11 redes de blockchain, ofreciendo funciones avanzadas como préstamos flash, cambio de tasas y delegación de crédito que no tienen equivalente en CeFi. El fundador de Aave, Stani Kulechov, proyecta que la plataforma podría alcanzar $100 mil millones en depósitos netos para fin de año, posicionándola entre los 35 bancos más grandes del mundo.

Los activos del mundo real tokenizados están creando un puente entre TradFi y el crédito DeFi. Los mercados RWA han crecido a $25-27.8 mil millones para 2025, con el crédito privado tokenizado representando $15.9 mil millones y los bonos del Tesoro de EE.UU. $7.4 mil millones. Maple Finance gestiona más de $4 mil millones en activos, enfocándose exclusivamente en préstamos institucionales con colateral nativo de Bitcoin. La compañía apunta a aumentar su AUM en un 25% a $5 mil millones para fin de año.

Morpho lanzó V2 en junio de 2025, ofreciendo préstamos a tasa fija y plazo fijo impulsados por el mercado con términos personalizables, algo nunca antes visto en DeFi. Compound mantiene aproximadamente $3 mil millones en TVL, habiendo pionerado muchos de los conceptos fundamentales de préstamos DeFi durante el "DeFi Summer" en 2020.

La escala de la recuperación oculta su fragilidad. El préstamo total en cripto sigue siendo un 43% inferior a su pico de 2021 de $64.4 mil millones. El préstamo de CeFi sigue un 68% por debajo de su máximo histórico, y la concentración entre tres jugadores dominantes crea puntos de falla únicos que podrían desencadenar contagio si algún prestamista importante enfrenta estrés. La naturaleza sin permiso y los libros de préstamos transparentes de los protocolos DeFi brindaron ventajas competitivas durante la recuperación, pero no eliminan el riesgo de contratos inteligentes ni la incertidumbre regulatoria.

La pregunta no es si el préstamo cripto se ha recuperado, los números prueban que sí. La pregunta es si esta recuperación representa una mejora estructural genuina o simplemente un ciclo de mercado que encuentra su próximo pico antes de la inevitable corrección. La respuesta reside en examinar lo que cambió bajo las cifras principales.

La reconstrucción CeFi: Menos, más estrictos, pero aún opacos

El préstamo financiero centralizado en 2025 opera bajo la paradoja de parecer más fuerte mientras sigue siendo estructuralmente vulnerable. Los tres mayores prestamistas de CeFi — Tether, Nexo y Galaxy Digital — controlan el 74.26% del mercado, creando una concentración que los observadores de la industria describen utilizando el Índice Herfindahl-Hirschman (HHI), una medida de poder de mercado. Con Tether solo controlando el 57% del mercado, cálculos aproximados de HHI sugieren valores alrededor de 3,450-3,500, bien en la gama "altamente concentrada" que genera preocupaciones antimonopólicas en los mercados tradicionales.

Esta consolidación surgió por necesidad más que por diseño. Celsius, Voyager, BlockFi y Genesis — una vez los titanes del sector — todos presentaron bancarrota entre junio y noviembre de 2022. El colapso de FTX en noviembre de 2022 agregó otros $6.4-8.9 mil millones en pérdidas de clientes. Los sobrevivientes no solo superaron a los competidores, sino que absorbieron su cuota de mercado mientras esas plataformas se liquidaban a través de procedimientos de Capítulo 11.

El dominio de Tether merece una atención particular. En su atestación del segundo trimestre de 2025, el emisor de stablecoin reveló $5.5 mil millones en préstamos, aunque Galaxy Research rastrea sus préstamos pendientes en $10.14 mil millones al 30 de junio de 2025. Esta discrepancia destaca los desafíos de opacidad que persisten en el préstamo de CeFi. En marzo de 2025, Tether informó que conversaba con una de las firmas de contabilidad Big Four sobre una auditoría de reservas, aunque no se proporcionó ninguna línea de tiempo para la finalización.

Galaxy Digital opera uno de los mayores libros de préstamos activos en la industria, autoidentificándose como tal mientras proporciona una divulgación pública limitada sobre prácticas de préstamo. La firma tenía al menos $1.11 mil millones en préstamos pendientes al segundo trimestre de 2025, posicionándola como el tercer mayor prestamista CeFi a pesar de tener solo un 6.23% del mercado — un testimonio de cómo se ha contraído drásticamente el sector.

Nexo, que comenzó sus operaciones en 2018 y actualmente solo sirve a clientes no estadounidenses, recientemente anunció planes de reingresar al mercado estadounidense. La plataforma tenía $1.96 mil millones en préstamos pendientes al segundo trimestre de 2025, capturando un 11% de participación de mercado. Nexo opera un modelo de línea de crédito respaldada por criptografía con tasas determinadas por un sistema de nivel de fidelidad, donde los usuarios de la Base Tier pagan un 18.9% de APR sin necesidad de tener tokens NEXO.

La concentración crea vulnerabilidades sistémicas que la regulación no ha logrado abordar. Muchos de las plataformas CeFi "todavía no revelan detalles críticos sobre sus políticas de rehypothecation", dejando a los clientes inciertos sobre el estado de los activos. La rehypothecation — la reutilización del colateral del cliente — sigue siendo generalizada a pesar de su papel en el colapso de 2022. Plataformas como Nexo, Salt Lending, Strike y Ledn afirman abiertamente que pueden reutilizar los activos depositados.

Ledn ofrece dos tipos de préstamos: un préstamo estándar al 10.4% APR con rehypothecation, y un préstamo custodiado al 11.4% APR donde la garantía de Bitcoin se mantiene sin rehypothecation. La prima de 1% en la tasa para la no rehypothecation ilustra la rentabilidad de reutilizar los activos de los clientes. Ambos tipos de préstamos ofrecen hasta un 50% LTV con pagos de interés solo mensuales.

Un pequeño grupo de prestamistas ha rechazado explícitamente la rehypothecation. CoinRabbit, fundada en 2020, enfatiza que "la ausencia de rehypothecation es vital para todo el mercado" a través de su CMO Irene Afanaseva, afirmando "los activos de los usuarios deben permanecer seguros". La plataforma procesa préstamos en aproximadamente 10 minutos, acepta más de 300 criptomonedas como colateral, ofrece ratios LTV de hasta 90% y mantiene fondos en billeteras frías con acceso multisig.

Unchained Capital se especializa en préstamos respaldados por Bitcoin sin rehypothecation, ofreciendo préstamos de hasta $1 millón con colateral almacenado en bóvedas multisig. Arch Lending apoya BTC, ETH y SOL con plazos fijos de hasta 24 meses, cobrando 9.5% APR con una tarifa de originación del 1.5% y una tarifa de liquidación parcial del 2%, y afirma explícitamente no hay rehypothecation con colateral mantenido por custodios calificados.

El desafío sigue siendo que la transparencia sobre la rehypothecation no elimina sus riesgos. [Incluso con ratios LTV más bajos y hojas de condiciones que prohíben la rehypothecation, los repentinos movimientos de precios de Bitcoin aún pueden poner fin a modelos de préstamo bajo. Skip translation for markdown links.

Content: el estrés](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned). Bitcoin se movía frecuentemente un 5% en un día a principios de 2025 en medio de tensiones comerciales globales, incluso cayendo a $77,000 en marzo.

La atracción de CeFi para las instituciones persiste a pesar de estas vulnerabilidades. Las instituciones prefieren CeFi por la claridad regulatoria, estructuras flexibles, contrapartes humanas y garantías de custodia. La mayoría de los grandes prestatarios institucionales continúan favoreciendo los lugares de CeFi sobre DeFi por razones estructurales: acuerdos legales frente a contratos inteligentes, préstamos a tasa fija y plazo fijo frente a tasas flotantes, e interfaz humana para la gestión de relaciones.

Cuidadores calificados como BitGo, Fireblocks, y Zodia Custody proporcionan protección de activos a nivel institucional que genera comodidad para entidades reguladas. Maple Finance se integra con todos los custodios calificados que las instituciones ya usan, aceptando colateral de Bitcoin nativo y ofreciendo gestión proactiva de riesgos con ventanas de respuesta de 24 horas para llamadas de margen.

Sin embargo, esta preferencia institucional no se ha traducido en transparencia. Galaxy Research señaló que los escritorios privados, plataformas OTC, y proveedores de crédito en el extranjero probablemente empujan el total real de CeFi mucho más alto, tal vez en un 50% o más. Un conjunto limitado de divulgaciones públicas limita la visibilidad en el verdadero alcance del préstamo centralizado.

La reconstrucción ha creado un sector de CeFi que es más reducido pero no necesariamente más seguro. Menos prestamistas significa menos redundancia sistémica. Si un único prestamista grande repite los errores de Celsius, las consecuencias podrían ser peores esta vez — quedan menos competidores para absorber el choque. La estructura oligopólica concentra tanto el poder de mercado como el riesgo sistémico en formas que sirven a la conveniencia institucional mientras mantienen la opacidad que permitió el colapso de 2022.

Dominio de DeFi — La Transparencia y la Automatización Ganan Confianza

El resurgimiento de los préstamos de finanzas descentralizadas representa más que una recuperación del mercado — es una validación fundamental de la transparencia programática sobre las promesas institucionales. La cuota de mercado de DeFi del 59,83% en el segundo trimestre de 2025 no surgió de un mejor marketing o mayores rendimientos. Provino de la única ventaja que CeFi no puede replicar: cada préstamo, cada liquidación y cada proporción de reserva existe en la cadena para que cualquiera la audite en tiempo real.

El dominio de Aave ejemplifica este cambio. Para agosto de 2025, el protocolo había alcanzado $3 billones en depósitos acumulados, con $29 mil millones en préstamos activos y $40 mil millones en TVL. Estos no son divulgaciones privadas o informes trimestrales — son registros inmutables en la cadena que se actualizan cada 12 segundos con cada bloque de Ethereum. El TVL del protocolo creció 25.7% en un solo mes, con préstamos activos aumentando 38%.

Esta transparencia se extiende a las mecánicas de liquidación. Cuando los valores de colateral caen, los protocolos DeFi ejecutan liquidaciones automáticas basadas en umbrales preprogramados en lugar de la discreción humana. Las tasas de liquidación en plataformas de préstamos cayeron un 24% bajo las reglas más estrictas de MiCA a medida que los mejores controles de riesgo evitaron llamadas en cascada de margen. Los usuarios pueden monitorear constantemente sus posiciones y recibir advertencias antes de que se activen las liquidaciones, eliminando las congelaciones sorpresivas que caracterizaron los últimos días de Celsius y Voyager.

La expansión multicanal de Aave a través de más de 11 redes blockchain demuestra cómo los protocolos sin permiso escalan sin acumular riesgo de contraparte. La plataforma opera en Ethereum, Polygon, Arbitrum, Optimism, y otras siete cadenas, con cada implementación soportada por los mismos contratos inteligentes transparentes. Un único bot MEV procesó $7.3 mil millones en actividad de préstamo en Aave V3 utilizando mecanismos de cálculo de intereses a nivel de bloque, ilustrando las sofisticadas estrategias que ahora operan en la infraestructura DeFi.

La adopción institucional ha seguido a la transparencia. BTCS, listado en Nasdaq, utiliza Aave para generar rendimiento en sus holdings de Ethereum. $6.4 mil millones de USDe stablecoin de Ethena y activos relacionados están depositados en la plataforma. Estos no son especuladores minoristas persiguiendo rendimientos — son entidades reguladas desplegando capital en protocolos donde cada transacción es auditable y las proporciones de colateral se imponen programáticamente.

Compound mantiene aproximadamente $3 mil millones en TVL a pesar de enfrentar competencia de nuevos protocolos. Lanzado en 2018, Compound fue pionero en el préstamo algorítmico DeFi y famosamente provocó el "Verano DeFi" en 2020 con su distribución de token COMP. La plataforma ahora ofrece integración de Capa-2 en Arbitrum y Optimism, reduciendo las tarifas de gas mientras mantiene el modelo de préstamo transparente que se convirtió en su marca registrada.

El lanzamiento de Morpho's V2 en junio de 2025 trajo características a nivel institucional a DeFi. La actualización introdujo préstamos a tasa fija y plazo fijo impulsados por el mercado con términos personalizables, abordando una de las ventajas fundamentales de CeFi. Morpho V2 admite activos únicos, múltiples activos o portafolios enteros como colateral, incluidos RWAs y activos de nicho. El modelo basado en intenciones permite a prestamistas y prestatarios expresar exactamente lo que quieren, y el sistema encuentra la mejor coincidencia.

La integración de activos del mundo real está transformando la base de colateral de DeFi. Los mercados RWA han crecido a $27.8 mil millones para 2025, con el crédito privado tokenizado representando $15.9 mil millones y los bonos del Tesoro de EE. UU. $7.4 mil millones. Los protocolos de préstamos DeFi aumentaron un 72% en lo que va de año en 2025, de $53 mil millones a más de $127 mil millones en TVL acumulado, impulsados por la adopción institucional acelerada de stablecoins y RWAs tokenizados.

Maple Finance ejemplifica el modelo institucional de DeFi. Gestionando más de $4 mil millones en activos, el protocolo se enfoca exclusivamente en instituciones en lugar de clientes minoristas. Maple acepta colateral de Bitcoin nativo e integra con todos los custodios calificados que las instituciones ya usan. La empresa apunta a crecer su AUM un 25% a $5 mil millones para fin de año.

El producto syrupUSDC de Maple ha superado los $100 millones en suministro como un producto de rendimiento sin permisos. Cualquiera puede depositar USDC y obtener rendimiento, mientras que los prestatarios permanecen restringidos a través de una integración institucional. Todos los préstamos permanecen sobrecolateralizados, ejecutados en la cadena, y custodiados con socios como Anchorage y BitGo. Maple sembró un grupo Uniswap de $10 millones en febrero de 2025 para syrupUSDC, permitiendo liquidez instantánea y compositabilidad con protocolos como Pendle y Morpho.

Los bonos del Tesoro tokenizados de Ondo Finance y los recibos comerciales de Centrifuge demuestran cómo DeFi puede acceder a los mercados de crédito tradicionales mientras mantiene la transparencia en la cadena. [Centrifuge permite a los usuarios tokenizar activos del mundo real](Distribuir los activos y usarlos como garantía para préstamos DeFi, llevando las facturas comerciales y la financiación del comercio a vías de blockchain.

La ventaja de la transparencia se extiende a la gobernanza. El modelo de gobernanza de Aave permite a los tenedores de tokens liderar la innovación, permitiendo que el protocolo se adapte a las necesidades del mercado a través de decisiones comunitarias en lugar de fiat ejecutivo. Los tenedores de tokens AAVE votan sobre cambios en el protocolo, incluidos los modelos de tasas de interés, tipos de garantías y parámetros de riesgo. Esta gobernanza descentralizada crea resiliencia, ya que no hay un CEO para arrestar, ni una junta para capturar, ni una entidad única para regular hasta su desaparición.

Aún así, el dominio del DeFi no elimina el riesgo. Los contratos inteligentes protegen las garantías, que nunca se reutilizan ni rehypothecan, pero pueden contener errores. Todo DeFi conlleva riesgos de contratos inteligentes y de mercado, y los usuarios deben comprender estos riesgos antes de comprometer capital. Las altas tarifas de gas de Ethereum durante la congestión de la red pueden hacer que las pequeñas transacciones no sean económicamente viables, aunque las soluciones de escalamiento de Layer-2 están abordando esta limitación.

Los préstamos DeFi en Europa se contrajeron un 20% a medida que los protocolos lucharon por cumplir con los estándares regulatorios de la UE. Las aplicaciones de préstamos DeFi tenían el 45.31% del mercado de préstamos criptos colateralizados al final del primer trimestre de 2025, por debajo de picos superiores al 60%, ya que las reglas de KYC más estrictas de MiCA disuadieron a los inversores que buscan el anonimato.

El desafío regulatorio es profundo. La naturaleza sin permiso del DeFi entra en conflicto fundamentalmente con los requisitos de KYC/AML que los reguladores consideran no negociables. Los servicios DeFi que son completamente descentralizados con un mínimo o sin intermediarios están explícitamente excluidos del alcance regulatorio de MiCA, pero en circunstancias donde solo hay una descentralización parcial y un intermediario identificable, MiCA puede aplicarse.

A pesar de estos desafíos, los libros de préstamos transparentes de DeFi, las liquidaciones automatizadas y las reservas auditables han demostrado ser más resilientes que las promesas de CeFi. El crecimiento del 42% trimestre sobre trimestre en el segundo trimestre de 2025 no se construyó sobre marketing ni rendimientos insostenibles. Se construyó sobre una proposición simple: confiar en el código sobre las contrapartes, verificar en lugar de creer y automatizar la discrecionalidad humana que permitió el colapso de 2022.

CeFi Institucional — Por qué aún importa

La preferencia institucional por el préstamo de criptomonedas centralizado persiste a pesar de las ventajas de transparencia de DeFi, revelando tensiones fundamentales entre la ideología blockchain y los marcos legales del mundo real. La mayoría de los grandes prestatarios institucionales continúan favoreciendo los lugares de CeFi no por ignorancia de los beneficios de DeFi, sino por requisitos operativos que los contratos inteligentes aún no pueden satisfacer.

La exigibilidad legal impulsa la preferencia institucional por CeFi. La mayoría de los grandes prestatarios operan dentro de marcos regulados que requieren documentación y recurso legal. Las plataformas CeFi ofrecen acuerdos de préstamo tradicionales gobernados por jurisdicciones del mundo real, mientras que los protocolos DeFi dependen totalmente de los contratos inteligentes con recursos limitados si las cosas van mal. Cuando un préstamo de $100 millones se torna problemático, los tesoreros institucionales necesitan la capacidad de emprender acciones legales a través de sistemas judiciales establecidos en lugar de esperar que el código inmutable se ejecute de manera justa.

Maple Finance aborda esto al aplicar un proceso KYC para prestamistas y prestatarios, asegurando el cumplimiento regulatorio mientras mantiene la visibilidad de los préstamos en cadena. Cada entidad debe ser preaprobada por el equipo de Maple, reduciendo el riesgo de fraude y permitiendo acciones legales en caso de incumplimiento. Antes de recibir fondos, los prestatarios firman acuerdos que definen los términos del contrato: monto del préstamo, tasa de interés y cronograma de pago.

La previsibilidad de tasa fija importa más que la eficiencia algorítmica. Los préstamos DeFi son típicamente de tasa variable y plazo abierto, con costos de préstamo que pueden dispararse sin previo aviso durante la volatilidad. Los prestamistas CeFi como Maple ofrecen préstamos de tasa fija y duración fija que brindan a los prestatarios previsibilidad en torno a los costos de financiamiento y vencimiento. Las tasas del fondo de Maple las establece el equipo de Maple que evalúa el riesgo y define los costos de deuda en consecuencia, asegurando que las tasas no aumenten repentinamente debido a desequilibrios de oferta y demanda.

La interfaz humana proporciona gestión de riesgos que los algoritmos no pueden. Las instituciones eligen trabajar con Maple porque tienen diferentes disparadores de riesgo. En lugar de una liquidación automática cuando colateral cae, el equipo de Maple emite llamados de margen dando a los prestatarios 24 horas para responder y ajustar los préstamos. Esto evita que grandes instituciones vean su colateral liquidado de golpe con costosas penalizaciones.

Los custodios calificados proporcionan protección de activos de grado institucional. BitGo, Fireblocks y Zodia Custody ofrecen las estructuras de cuentas segregadas, cobertura de seguro y trazabilidad de auditorías que los departamentos de cumplimiento institucional requieren. Maple se integra con todos los custodios calificados que las instituciones ya utilizan, aceptando colateral de Bitcoin nativo sin requerir que los activos se trasladen a arreglos de custodia desconocidos.

La operación de préstamos de Tether ejemplifica la escala de CeFi institucional. Controlando el 57% del mercado CeFi con $10.14 mil millones en préstamos, Tether presta principalmente a instituciones que buscan liquidez denominada en dólares contra colateral de criptomonedas. La posición dominante del emisor de la stablecoin refleja su acceso único a reservas de dólares y relaciones con instituciones que requieren interfaces bancarias tradicionales a pesar de operar en mercados de criptomonedas.

Galaxy Digital opera uno de los mayores libros de préstamos activos mientras mantiene estándares de préstamos institucionales. La firma tenía $1.11 mil millones en préstamos pendientes a partir del segundo trimestre de 2025, sirviendo a fondos de cobertura, oficinas familiares y tesorerías corporativas que ven las criptomonedas como una clase de activos dentro de marcos tradicionales de construcción de carteras. Galaxy proporciona los productos estructurados, hojas de términos y gestión de relaciones que las instituciones esperan de contrapartes de crédito.

La velocidad de liquidez varía drásticamente entre CeFi y DeFi. Los protocolos DeFi emiten préstamos en segundos a través de contratos inteligentes automatizados. CeFi todavía se queda rezagado con tiempos de procesamiento promedio entre 24 y 48 horas debido a cheques manuales de KYC y revisiones de liquidez. Sin embargo, algunos prestamistas CeFi están cerrando esta brecha. CoinRabbit afirma haber reducido el tiempo de emisión a alrededor de 10 minutos, ofreciendo liquidez casi instantánea sin comprometer la verificación.

Las tasas de colateralización reflejan diferentes modelos de riesgo. Los préstamos CeFi ofrecen típicamente ratios LTV de 50-60% en Bitcoin, con Arch Lending ofreciendo 60% en BTC, 55% en ETH y 45% en SOL. Los ratios LTV de CoinRabbit pueden llegar al 90%, aceptando mayor riesgo de liquidación a cambio de máxima eficiencia de capital. Los protocolos DeFi generalmente mantienen ratios más conservadores para asegurar que las liquidaciones automatizadas puedan ejecutarse antes de que el colateral caiga por debajo del valor del préstamo.

Las tasas de interés reflejan las estructuras de costos operativos. Las tasas CeFi varían de 9.5% a 18.9% APR dependiendo de la plataforma, tipo de colateral y relación del prestatario. El préstamo estándar de Ledn cobra 10.4% APR con una tarifa de originación del 2%, totalizando 12.4% APR. Su préstamo custodiado (sin rehipotecación) cuesta 11.4% APR con la misma tarifa del 2%.Cuota](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared), sumando un 13.4% APR — un 1% de prima por custodia segregada.

El CEO de Maple Finance, Sid Powell, señala que las tasas de préstamos respaldados por Bitcoin están rondando entre el 5.5%-7%, por debajo de meses anteriores. Esto sugiere que muchos jugadores institucionales están al margen durante la volatilidad de la guerra comercial, aunque el mercado de préstamos se mantiene en una posición relativamente fuerte.

El modelo CeFi institucional enfrenta tensiones inherentes. Promete la familiaridad operativa de las finanzas tradicionales mientras opera en un mercado no regulado que carece de las protecciones al consumidor que sustentan esa familiaridad. Las instituciones valoran la claridad regulatoria, la integración de KYC/AML y los marcos de custodia calificados, sin embargo, estas mismas instituciones saben cómo navegar en los mercados de préstamos tradicionales donde garantías similares tienen fuerza legal.

La proyección de Galaxy Research de que los préstamos respaldados por Bitcoin podrían crecer de $20-25 mil millones a $200 mil millones asume que la adopción institucional continúa. Pero esa adopción depende de que los marcos regulatorios evolucionen para proporcionar la certeza legal que las instituciones requieren. MiCA en Europa demuestra un camino, aunque su impacto en DeFi sigue siendo controvertido.

La pregunta no es si el CeFi institucional seguirá siendo relevante — los flujos de capital demuestran que lo será. La pregunta es si puede evolucionar más allá de la opacidad y las prácticas de rehypothecation que causaron el colapso de 2022, manteniendo al mismo tiempo la flexibilidad operativa que atrae a los prestatarios institucionales. La respuesta determinará si el CeFi institucional se convierte en un puente hacia el crédito cripto regulado o simplemente una continuación bien disfrazada de las mismas vulnerabilidades estructurales que derribaron a Celsius.

Riesgos y Patrones Recurrentes

Los paralelismos entre el colapso de 2022 y la estructura de 2025 son inquietantes. La rehypothecación sigue siendo generalizada a pesar de su papel en fracasos anteriores. La concentración del mercado se ha intensificado en lugar de dispersarse. La transparencia en tiempo real sigue ausente de la mayoría de las operaciones de CeFi. Los mecanismos que permitieron pérdidas de miles de millones hace tres años no han sido eliminados, se han reempaquetado bajo una retórica de cumplimiento más estricta.

Celsius operaba como un esquema Ponzi, según los documentos judiciales de los acreedores. La plataforma ofrecía tasas de interés de dos dígitos para atraer nuevos depositantes cuyos fondos se usaban para pagar a depositantes y acreedores anteriores. Celsius enfrentó una crisis de liquidez cuando los clientes buscaron retirar depósitos de ether, obligando a la plataforma a comprar ether en el mercado abierto a precios históricamente altos y sufrir pérdidas considerables.

La red de rehypothecación creó fallos en cascada. Plataformas como Celsius y BlockFi reutilizaban rutinariamente los depósitos de los clientes, a menudo sin divulgación clara de los márgenes de capital o los límites regulatorios. El mismo colateral se prometía múltiples veces a través de diferentes prestamistas, creando interdependencias donde el fallo de una entidad desencadenaba un efecto dominó.

Three Arrows Capital recibió préstamos por un valor de aproximadamente $2.4 mil millones de Genesis, $1 mil millones de BlockFi, $350 millones y 15,250 bitcoins de Voyager Digital, y $75 millones de Celsius. Cuando 3AC se declaró en bancarrota en el Capítulo 15 en julio de 2022, estos préstamos no colateralizados se volvieron incobrables. Muchos clientes se sorprendieron cuando descubrieron que los préstamos no estaban colateralizados.

La velocidad de las corridas bancarias fue sin precedentes. Las cinco principales firmas de cripto que colapsaron — FTX, Celsius, Voyager, BlockFi, y Genesis — ofrecían a los clientes retiradas instantáneas mientras sus activos estaban bloqueados en inversiones ilíquidas y riesgosas. Debido a que los clientes podían retirar fondos instantáneamente a través de sus teléfonos, la velocidad de las corridas fue histórica, según la investigación de la Fed de Chicago.

Voyager y Celsius sostuvieron dobles corridas bancarias. Ambos sobrevivieron a la primera pero eran demasiado débiles para resistir la segunda. Los grandes inversores institucionales retiraron dinero más rápido que los clientes minoristas antes de que se congelaran las retiradas, dejando a los jugadores más pequeños con el problema.

Celsius vio salidas del 20% de los fondos de los clientes durante 11 días después del colapso de Terra, mientras que Voyager Digital experimentó salidas del 14% durante el mismo período. BlockFi reportó $4.4 mil millones en salidas desde enero hasta mayo de 2022, luego otros $3.3 mil millones desde junio hasta noviembre.

Estos patrones persisten de forma modificada. Ahora los prestamistas de CeFi hablan el lenguaje de la conformidad y la prudencia, pero la rehypothecación no ha desaparecido — simplemente se divulga más discretamente en letra pequeña. Plataformas como Nexo, Salt Lending, Strike y Ledn declaran abiertamente que pueden reutilizar los activos depositados. Algunas plataformas todavía no revelan detalles críticos sobre las políticas de rehypothecación, dejando a los clientes sin certeza.

La estructura de oligopolio concentra el riesgo. Tether controla el 57% del mercado de CeFi, Nexo mantiene el 11% y Galaxy Digital manda el 6.23%. Juntas, estas tres firmas representan el 74.26% del préstamo de CeFi. Si un solo prestamista grande repite los errores de Celsius, las consecuencias podrían ser peores esta vez — hay menos competidores restantes para absorber el impacto.

La fragmentación jurisdiccional complica los riesgos. El sector opera a través de marcos fragmentados — MiCA en Europa, supervisión de la SEC en EE. UU. — cada uno con su propia interpretación de custodia, préstamo y activos digitales. Cumplir con múltiples jurisdicciones resulta costoso y complicado. Las firmas más grandes pueden manejarlo; las más pequeñas no, profundizando la consolidación.

Las brechas de transparencia siguen siendo profundas. Las mesas privadas, plataformas de OTC y proveedores de crédito en el extranjero probablemente empujan el total real de CeFi mucho más alto, quizás en un 50% o más. Un conjunto limitado de divulgaciones públicas limita la visibilidad sobre el verdadero alcance del préstamo centralizado.

Las pruebas de volatilidad del mercado muestran fragilidad. Bitcoin se movía con frecuencia un 5% en un día a principios de 2025 en medio de tensiones comerciales globales, cayendo a $77,000 en marzo. Una fluctuación de precio del 5% sigue siendo común a pesar del creciente interés institucional. Incluso con ratios LTV más bajos y hojas de condiciones que prohíben la rehypothecación, los cambios de precios repentinos aún pueden poner modelos de préstamo bajo presión.

Los préstamos respaldados por Bitcoin son más seguros pero no a prueba de balas, señalan observadores de la industria. Menor apalancamiento, prueba pública de reservas y licencias bancarias son mejoras reales. Pero los prestamistas de cripto aún trabajan con un pozo de colateral de un solo activo cuyo valor puede caer un 5% de la noche a la mañana.

La interconexión crea riesgo de contagio. Galaxy señala que un conjunto restringido de divulgaciones públicas y una estructura de mercado cada vez más interconectada significa que el estrés en unaContent: un solo lugar o instrumento podría reverberar rápidamente a través del ecosistema. El apalancamiento en el ciclo actual de cripto puede estar más fragmentado que antes, pero no por ello menos potente.

La respuesta regulatoria ha sido lenta. La implementación de MiCA ha reestructurado los mercados europeos pero está explícitamente excluyendo los servicios DeFi totalmente descentralizados. A EE.UU. le falta una regulación federal integral sobre préstamos criptográficos, dejando una supervisión fragmentada a nivel estatal. Casi todos los fiscales generales estatales acordaron un acuerdo nacional con BlockFi en 2022 para resolver acusaciones de ventas de valores sin licencia, pero esta aplicación reactiva no crea el marco proactivo que evitaría otra crisis.

La lección de 2022 fue clara: la opacidad facilita el fraude, la concentración amplifica el contagio y la rehipotecación transforma los préstamos en apuestas apalancadas. Tres años después, la alta concentración de CeFi significa que el riesgo sistémico no se ha reducido—simplemente se ha redistribuido entre menos jugadores. Las vulnerabilidades estructurales que permitieron el colapso de 2022 persisten, esperando la próxima prueba de resistencia que revelará si esta recuperación representa una reforma genuina o simplemente una pausa entre crisis.

El camino hacia un CeFi más seguro

Generar confianza después de un colapso catastrófico requiere más que tiempo — demanda cambios estructurales que hagan imposibles fallas futuras. Un pequeño grupo de plataformas está intentando esta reconstrucción a través de mecanismos de transparencia que eliminan la discrecionalidad que permitió el colapso de 2022. Sus enfoques ofrecen una hoja de ruta para cómo los préstamos CeFi podrían evolucionar más allá de sus vulnerabilidades actuales.

CoinRabbit rechaza explícitamente la rehipotecación como un principio fundamental. La CMO Irene Afanaseva declara que "la ausencia de rehipotecación es vital para todo el mercado" y que "los activos de los usuarios deben permanecer seguros". La plataforma mantiene todos los fondos en billeteras frías con acceso multisig, procesa préstamos en aproximadamente 10 minutos, y acepta más de 300 criptomonedas como garantía con ratios LTV de hasta el 90%.

Unchained Capital se especializa en préstamos respaldados por Bitcoin con políticas explícitas de no rehipotecación. El colateral se almacena en bóvedas multisig, los préstamos presentan cronogramas de pago fijos, y la plataforma ofrece límites de préstamo altos de hasta $1 millón para usuarios elegibles. El monto mínimo del préstamo es de $150,000 y el procesamiento generalmente toma de 1 a 2 días hábiles debido a los procedimientos de KYC.

Arch Lending mantiene el colateral con custodios calificados y afirma explícitamente que no realiza rehipotecación. La plataforma admite BTC, ETH y SOL con términos fijos de hasta 24 meses, cobrando 9.5% de APR con una tarifa de originación del 1.5% y una tarifa de liquidación parcial del 2%. Los ratios LTV son del 60% para BTC, 55% para ETH, y 45% para SOL.

Ledn ofrece modelos duales: un préstamo estándar al 10.4% APR con rehipotecación, y un préstamo custodiado al 11.4% APR donde el colateral de Bitcoin se mantiene seguro sin rehipotecación. Esta estructura dual permite a los usuarios elegir entre un menor costo con riesgo de exposición o un costo mayor con custodia segregada. Ambos tipos de préstamos ofrecen hasta el 50% LTV con pagos mensuales de solo interés y el principal debido al final del plazo.

La prueba de reservas ofrece transparencia criptográfica que se acerca a la auditabilidad de DeFi. Kraken fue pionero en PoR en 2014 y publica auditorías trimestrales que muestran ratios de reserva superiores al 100%. El informe de septiembre de 2025 mostró un ratio de reservas de Bitcoin del 100.4%, Ethereum 101.2%, Solana 100.6%, USDC 105%+, y USDT 105%+.

Kraken utiliza árboles de Merkle para combinar saldos individuales en un solo hash criptográfico. Los clientes reciben pruebas de Merkle personalizadas para confirmar la inclusión sin revelar detalles personales. Una firma contable independiente confirma que las tenencias en la cadena superan los saldos totales de los clientes, verificando efectivamente las reservas completas sin suposiciones. Cada cliente puede verificar su propia inclusión usando herramientas de verificación Merkle de código abierto.

El PoR de Bitget de octubre de 2025 mostró una cobertura del 307% BTC, 224% ETH, 105% USDT, y 129% USDC, cada una superior a 1:1 y marcada como reservas suficientes. El PoR de abril de 2025 de BTCC demostró un robusto ratio de reservas total del 161%, con ratios de reserva superiores al 100% en todas las principales criptomonedas.

La Prueba de Reservas de Chainlink proporciona a los contratos inteligentes con datos necesarios para calcular la verdadera colateralización de cualquier activo en la cadena respaldado por reservas fuera de la cadena o entre cadenas. Operado por una red descentralizada de oráculos, Chainlink PoR permite la auditoría autónoma de colateral en tiempo real, ayudando a asegurar que los fondos de los usuarios estén protegidos contra prácticas de reservas fraccionarias y actividades fraudulentas de custodios fuera de la cadena.

Sin embargo, PoR tiene limitaciones. Las auditorías solo muestran reservas en un momento específico, lo que significa que un intercambio podría pedir prestado fondos solo para la auditoría y devolverlos después. El procedimiento no puede identificar gravámenes ocultos o probar que los fondos no se hayan pedido prestados para pasar la revisión. Las llaves podrían haber sido perdidas o los fondos robados desde la última revisión. El contador debe ser competente e independiente para minimizar la duplicidad o colusión.

La Prueba de Reservas es solo la mitad de la historia — la verdadera transparencia requiere Prueba de Pasivos que muestre lo que un intercambio debe en comparación con lo que tiene. Kraken y Coinbase están explorando esto usando pruebas de conocimiento cero para verificar pasivos mientras protegen la privacidad.

Los marcos regulatorios están emergiendo lentamente. La implementación total de MiCA el 30 de diciembre de 2024 introdujo requisitos sobre licencias CASP y prevención de abuso de mercado. Los CASP deben adquirir licencias cumpliendo con estándares operativos que incluyen medidas de ciberseguridad, estructuras de gobernanza sólida y cumplimiento de AML/CTF.

Los intercambios compatibles con MiCA representan el 92% del volumen total de comercio de criptos dentro de la UE. Se han emitido más de €540 millones en sanciones a empresas no conformes desde que comenzó la implementación. 28 empresas de criptos tuvieron sus licencias revocadas, principalmente por incumplimiento con AML, KYC, o requisitos de reservas. Francia emitió la multa más alta de €62 millones a un intercambio no conforme.

Bajo MiCA, los inversores institucionales representan ahora el 48% de la actividad de préstamos de criptomonedas en la UE, un aumento notable desde 2024. Las tasas de préstamo de stablecoins se estabilizaron en un promedio del 5.2%, reflejando una volatilidad de rendimiento reducida bajo supervisión. Las tasas de liquidación en plataformas de préstamo disminuyeron un 24% a medida que las reglas más estrictas mejoraron el riesgo.Zero-knowledge proofs could revolutionize CeFi transparency. Algunos protocolos RWA permiten el uso de productos tokenizados del Tesoro de EE.UU. con rendimiento como garantía para múltiples actividades DeFi, creando rastros de auditoría sin revelar posiciones individuales. Plataformas como Centrifuge permiten a los usuarios tokenizar activos del mundo real y usarlos como garantía para préstamos DeFi mientras mantienen la privacidad a través de la verificación criptográfica.

El camino hacia un CeFi más seguro requiere cinco elementos: eliminación de la rehipotecación mediante la custodia segregada, prueba de reservas en tiempo real usando verificación criptográfica, prueba de pasivos para mostrar la solvencia de manera integral, marcos regulatorios que exijan transparencia sin sofocar la innovación y tecnología de conocimiento cero que permita la auditabilidad mientras se preserva la privacidad. Plataformas como CoinRabbit ilustran cómo podría ser ese futuro: fondos mantenidos offline en almacenamiento frío con acceso multisig, sin reutilización de colaterales y acceso a retiros en tiempo real.

La industria en general sigue dividida. Muchas plataformas todavía ven la rehipotecación como necesaria para la rentabilidad. Hasta que eso cambie, cada repunte del mercado conlleva el riesgo de otro desmantelamiento. CeFi ha demostrado que puede sobrevivir. El siguiente paso es demostrar que lo merece.

Cuando la Escala se Convierte en Riesgo

La concentración del mercado transforma las fallas de la plataforma en crisis sistémicas. Los tres mayores prestamistas CeFi —Tether, Nexo, y Galaxy Digital— controlan el 74.26% del mercado, con Tether solo comandando el 57% de la cuota de mercado. Esta estructura de oligopolio crea puntos de falla que podrían desencadenar incumplimientos en cascada reminiscentes del colapso de 2022.

Los paralelismos con el problema de "demasiado grande para caer" del sistema bancario tradicional son evidentes. Cuando Celsius debía $4.7 mil millones a más de 100,000 acreedores y se declaró en bancarrota, el efecto contagioso fue contenido por la presencia de prestamistas alternativos. Los usuarios pudieron migrar a BlockFi o Nexo. Cuando BlockFi cayó posteriormente, Voyager y Genesis permanecieron operacionales. Cada falla absorbió un choque que podría haber sido catastrófico en un mercado más concentrado.

En el oligopolio de 2025, no existe tal redundancia. Si el libro de préstamos de $10.14 mil millones de Tether enfrenta estrés —ya sea por caídas de precios de criptomonedas, incumplimientos de contrapartes o acciones regulatorias— el 57% de la cuota de mercado significa que todo el sector CeFi se contrae violentamente. Los prestatarios dependientes de la liquidez de Tether se apresurarían a refinanciar a través de Nexo o Galaxy, abrumando la capacidad de esas plataformas y potencialmente desencadenando llamadas de margen que forzarían liquidaciones en todo el sector.

El Índice de Herfindahl-Hirschman (HHI) mide la concentración del mercado al cuadrar la participación de mercado de cada firma y sumar los resultados. Valores por debajo de 1,500 indican mercados competitivos. Valores entre 1,500 y 2,500 sugieren concentración moderada. Valores por encima de 2,500 señalan alta concentración donde las firmas dominantes pueden influir en las condiciones del mercado.

Con Tether al 57%, Nexo al 11% y Galaxy al 6.23%, un cálculo simplificado del HHI arroja: (57²) + (11²) + (6.23²) + (el restante ~26% distribuido) ≈ 3,249 + 121 + 38.8 + ~260 = ~3,669. Esto sitúa al préstamo CeFi bien en un territorio altamente concentrado, acercándose a condiciones monopolísticas donde el estrés en un solo lugar o instrumento podría repercutir rápidamente en todo el ecosistema.

El fracaso de Celsius comenzó con una inversión de $935 millones en la UST de Terra y el protocolo Anchor. Cuando UST se despegó, Celsius enfrentó retiros que no podía cumplir. La plataforma vio salidas del 20% de los fondos de los clientes en 11 días. A medida que los clientes buscaban retirar depósitos de éter, Celsius se vio obligado a comprar éter en el mercado abierto a precios históricamente altos, sufriendo grandes pérdidas.

La estructura actual de Tether plantea riesgos análogos. El emisor de la stablecoin opera a través de múltiples jurisdicciones con estructuras de reserva complejas. Galaxy Research señala que las mesas privadas, las plataformas OTC y los proveedores de crédito offshore probablemente empujen los totales actuales de CeFi mucho más alto, potencialmente en un 50% o más. Si los préstamos de Tether implican colateralización cruzada o rehipotecación —prácticas que la compañía no ha descartado públicamente— un solo incumplimiento grande podría forzar ventas de activos que se propagaran a través de los mercados de criptomonedas.

La interconexión amplifica el riesgo de contagio. El libro de préstamos de $1.11 mil millones de Galaxy Digital probablemente incluya exposición a prestatarios que también toman prestado de Tether o Nexo. Si un prestatario importante incumple con un prestamista, las llamadas de margen de todos los prestamistas podrían forzar liquidaciones sincronizadas que hagan caer los valores de la garantía y desencadenen más incumplimientos.

Three Arrows Capital demostró esta dinámica en 2022. El fondo de cobertura recibió préstamos por valor de $2.4 mil millones de Genesis, $1 mil millones de BlockFi, $350 millones y 15,250 bitcoins de Voyager, y $75 millones de Celsius. Cuando 3AC solicitó la bancarrota, todos estos prestamistas enfrentaron pérdidas simultáneas, creando los fracasos en cascada que caracterizaron la crisis de 2022.

En el mercado concentrado de 2025, menos competidores significa menos capacidad para absorber choques. Si un solo prestamista grande repite los errores de Celsius, las consecuencias podrían ser peores; hay menos competidores para absorber el choque. Las plataformas sobrevivientes enfrentarían una avalancha de prestatarios buscando refinanciar, potencialmente abrumando sus bases de capital y desencadenando las crisis de liquidez que forzaron las corridas bancarias de 2022.

DeFi ofrece alternativas estructurales que podrían mitigar el riesgo de concentración. Aave comanda entre el 60-62% del mercado de préstamos DeFi, pero su naturaleza sin permisos significa que los competidores pueden bifurcar el protocolo o los usuarios pueden migrar a alternativas sin permiso intermedio. Morpho, Compound, y Kamino ofrecen sustitutos funcionales a los que los usuarios pueden acceder instantáneamente.

Credora ofrece infraestructura de puntuación de crédito que podría permitir una mejor evaluación del riesgo de los prestatarios institucionales, reduciendo la probabilidad de préstamos infracolateralizados que desencadenaron la cascada de 2022. Aave Arc proporciona préstamos institucionales con mayor cumplimiento, uniendo la transparencia de DeFi con los requisitos institucionales.

Sin embargo, la cuota de mercado del 59.83% de DeFi no elimina el riesgo de concentración; simplemente lo desplaza a una infraestructura diferente. El TVL de más de $40 mil millones de Aave lo convierte en un punto único de falla si los errores de contrato inteligente o los ataques de gobernanza comprometen el protocolo. La diferencia es la transparencia: cada posición de Aave es auditable en la cadena, permitiendo sistemas de alerta temprana que podrían desencadenar un desapalancamiento gradual en lugar de corridas de pánico.

Las empresas del tesoro presentan otro riesgo de concentración. Empresas como Strategy (MSTR) han emitido miles de millones en deuda convertible para financiar compras de BTC. La deuda pendiente total de las empresas del tesoro ascendía a $12.7 mil millones en mayo de 2025, gran parte venciendo entre 2027 y 2028. Si los precios de Bitcoin caen drásticamente cuando estas deudas vencen, un desapalancamiento sincronizado podría propagarse tanto en los mercados de préstamos CeFi como DeFi.

La tasa para pedir prestado contra bitcoin ronda entre el 5.5%-7%, abajo de meses anteriores. Esto sugiere que muchos jugadores institucionales están al margen durante la volatilidad de la guerra comercial. should not be translated as part of markdown links).

Content: prevenir la concentración — la dinámica del mercado siempre favorecerá la eficiencia de escala. La solución es la transparencia que permite la detección temprana del riesgo acumulado, la diversificación entre plataformas que evita puntos únicos de falla, y cortocircuitos automatizados que detienen liquidaciones en cascada antes de que se conviertan en crisis sistémicas. DeFi's transparent loan books, automated liquidations, and auditable reserves provide the template. El desafío de CeFi es implementar mecanismos similares mientras mantiene la flexibilidad operativa que atrae el capital institucional.

La escala se convierte en riesgo cuando la opacidad permite la acumulación de apalancamiento oculto. Celsius, Voyager, y BlockFi crecieron a una escala de mil millones de dólares antes de que sus vulnerabilidades estructurales se hicieran evidentes. En el oligopolio de 2025, el libro de préstamos de Tether de $10.14 mil millones opera con divulgación pública limitada sobre la concentración de prestatarios, la calidad de las garantías o las prácticas de rehypothecation. El mercado no sabrá si existen vulnerabilidades estructurales hasta que las pruebas de estrés las revelen, momento en el cual el contagio ya podría ser inevitable.

Reflexiones finales

La trayectoria de los préstamos en criptomonedas depende de si el sector puede reconciliar tres demandas en competencia: una escala institucional que requiere flexibilidad operativa, la protección del usuario que demanda transparencia, y la innovación que necesita experimentación sin permiso. Las estructuras actuales no satisfacen ninguna completamente, sugiriendo que 2025 representa una fase de transición más que un equilibrio estable.

Galaxy Research projects Bitcoin-backed lending could grow from $20-25 billion today to $200 billion, lo que representa una expansión de casi 10 veces. El mercado de préstamos de criptomonedas en general podría alcanzar los $100 mil millones para 2030 en canales de CeFi y DeFi. Se proyecta que los activos del mundo real tokenizados representarán el 10% del PIB mundial para 2030, potencialmente $16 billones en valor que podrían servir como garantía para préstamos en cadena.

Emergen modelos híbridos que combinan características de CeFi y DeFi. Maple Finance opera como un protocolo DeFi con KYC institucional, ofreciendo préstamos a tasa fija y plazo fijo a través de contratos inteligentes en cadena mientras mantiene la suscripción manual y la gestión de relaciones. El producto syrupUSDC de la plataforma proporciona rendimiento sin permisos mientras los prestatarios permanecen restringidos a través de la incorporación institucional, combinando la eficiencia en la formación de capital de DeFi con los controles de crédito de CeFi.

El lanzamiento de Morpho V2 en junio de 2025 introdujo la coincidencia basada en intención donde prestamistas y prestatarios expresan exactamente lo que quieren — préstamos a tasa fija y plazo fijo, preferencias de garantías específicas — y el sistema encuentra la mejor coincidencia. La actualización admite activos únicos, múltiples activos o carteras enteras como garantía, incluidos los RWAs.

La integración de inteligencia artificial podría revolucionar la evaluación del riesgo crediticio. Credora proporciona calificaciones de crédito a nivel institucional utilizando análisis de datos en tiempo real. Los modelos de aprendizaje automático podrían analizar historiales de transacciones en cadena, patrones de volatilidad de garantía y exposiciones entre plataformas para generar puntuaciones de riesgo dinámicas que permitan préstamos con garantías insuficientes sin suscriptores humanos. Esto podría unir el requisito de sobrecolateralización de DeFi con las estructuras flexibles de CeFi.

Los protocolos de crédito entre cadenas están eliminando la fragmentación. Aave opera en más de 11 redes blockchain, permitiendo a los usuarios pedir prestado en una cadena usando garantías de otra. El Protocolo de Interoperabilidad entre Cadenas de Chainlink (CCIP) permite transferencias de valor sin problemas entre blockchains, permitiendo pools de préstamos unificados que agregan liquidez de múltiples redes.

Los mercados de garantía tokenizada se están expandiendo más allá de las criptomonedas. Los mercados de RWAs han crecido a $27.8 mil millones con crédito privado tokenizado en $15.9 mil millones y Bonos del Tesoro de EE.UU. en $7.4 mil millones. Centrifuge permite a los usuarios tokenizar recibos e facturas para uso como garantía DeFi, llevando las finanzas del comercio a las vías de blockchain. Los Bonos del Tesoro tokenizados de Ondo Finance proporcionan garantía estable con generación de rendimiento que reduce el riesgo de volatilidad.

La adopción institucional está acelerando la claridad regulatoria. La implementación de MiCA ha creado un mercado europeo de criptomonedas proyectado en €1.8 billones para finales de 2025, creciendo un 15% año tras año bajo el marco. Los inversores institucionales aumentaron sus participaciones en criptomonedas después de que entraron en vigor las medidas de protección al inversor de MiCA, con 32% de los inversores institucionales en la UE aumentando sus asignaciones.

El panorama regulador de EE.UU. sigue siendo incierto. El enfoque de la SEC hacia los préstamos en criptomonedas ha sido impulsado por medidas de aplicación en lugar de construcción de un marco regulador. Los fiscales generales estatales aseguraron acuerdos con plataformas como BlockFi por ventas de valores no licenciadas, pero la legislación federal integral sigue ausente. Esta fragmentación normativa obliga a las plataformas a elegir entre servir a usuarios estadounidenses con funciones limitadas o excluirlos por completo.

La prueba de reservas se está convirtiendo en una práctica estándar. Kraken publica informes trimestrales de PoR con ratios de reserva de 100%+. Bitget muestra una cobertura del 307% en BTC. Los feeds de PoR en cadena de Chainlink permiten la verificación de garantías automatizada y en tiempo real sin auditores centralizados. La próxima evolución es la Prueba de Pasivos usando pruebas de conocimiento cero para verificar la solvencia mientras se protege la privacidad.

La integración de stablecoins está creando una liquidez más profunda. En los mercados en USD, las stablecoins dominan con el 89.78% del volumen de operaciones, mientras que sólo el 10.22% se liquida en fiat tradicional. Las transacciones de stablecoins en la UE aumentaron un 28% tras las claras reglas de MiCA para emisores. Esta estabilidad denominadas en dólares permite a las instituciones utilizar préstamos cripto sin exposición directa al precio de criptomonedas.

Sin embargo persisten desafíos fundamentales. Los préstamos DeFi en Europa se contrajeron un 20% ya que los protocolos lucharon con los estándares regulatorios de la UE. MiCA excluye explícitamente los servicios DeFi totalmente descentralizados con intermediarios mínimos, creando incertidumbre regulatoria para los protocolos que intentan servir a los usuarios europeos. La tensión entre la arquitectura sin permisos de DeFi y los requisitos KYC/AML de los reguladores permanece sin resolver.

La concentración en CeFi continúa intensificándose. La participación de mercado del 57% de Tether crea vulnerabilidad sistémica que podría desencadenar contagio si las pruebas de estrés revelan apalancamiento oculto. La estructura oligopólica concentra tanto el poder de mercado como el riesgo de maneras que sirven a la conveniencia institucional mientras mantienen la opacidad que permitió el colapso de 2022.

El riesgo de los contratos inteligentes sigue sin cuantificarse. El TVL de Aave de más de $40 mil millones se encuentra sobre contratos inteligentes que, aunque han sido auditados extensamente, podrían contener vulnerabilidades no descubiertas. Cuanto más grandes se vuelven los protocolos de DeFi, más atractivos se convierten como objetivos para ataques sofisticados. Los métodos de verificación formal y los programas de recompensas por errores reducen pero no eliminan este riesgo.

La naturaleza cíclica de los mercados de criptomonedas presenta la prueba de estrés definitiva. Bitcoin se movió frecuentemente un 5% diario a principios de 2025. Cuando llegue la próxima mercado bajista — y la historia sugiere que lo hará — más de $50 mil millones en préstamos colateralizados con criptomonedasContent: afrontarán presión simultánea en los márgenes. Las liquidaciones automatizadas en DeFi deberían prevenir fallos en cascada, pero la opacidad de CeFi significa que el riesgo acumulado no será visible hasta que la crisis obligue a la divulgación.

El futuro ideal combina la infraestructura institucional de CeFi con la transparencia de DeFi. Las plataformas ofrecerían préstamos a tasa fija y plazo fijo a través de contratos inteligentes, manteniendo custodia calificada y cumplimiento regulatorio. Prueba de reservas y pasivos en tiempo real permitiría la verificación continua de solvencia. La calificación crediticia impulsada por IA permitiría préstamos con menos colateral sin la discreción humana del suscriptor. Activos del mundo real tokenizados por valor de $16 billones proporcionarían colateral diversificado que reduce el riesgo de volatilidad de activos individuales.

Esta visión requiere tecnología que aún no existe a gran escala, regulaciones que no han sido escritas y confianza que no ha sido ganada. El mercado de préstamos de criptomonedas en 2025 está creciendo rápidamente — hasta $53.09 mil millones — pero el crecimiento sin reforma estructural simplemente crea fallos potenciales mayores. CeFi es más delgado pero no más seguro; DeFi es más fuerte pero no invencible.

Si el préstamo en criptomonedas finalmente madura o repite su historia depende de las decisiones que se están tomando ahora mismo: ¿Elegirán las plataformas la transparencia sobre la opacidad rentable? ¿Permitirán los reguladores la innovación mientras exigen protección? ¿Demandarán los usuarios pruebas sobre promesas? El colapso de 2022 demostró que el crecimiento exponencial basado en una fragilidad estructural termina en un fallo catastrófico. El repunte de 2025 ofrece una oportunidad para construir de manera diferente. Aprovechar o desperdiciar esta oportunidad determinará si el préstamo de criptomonedas se convierte en un puente hacia el futuro de las finanzas o simplemente en otro capítulo en la historia de las locuras financieras.

P.D. El Fénix y el Barril de Pólvora

El préstamo de criptomonedas en 2025 existe en una superposición cuántica — simultáneamente más fuerte y más frágil que su predecesor de 2021. El mercado ha rebotado a $53.09 mil millones, pero sigue 43% por debajo de su pico de $64.4 mil millones. DeFi ha alcanzado $26.47 mil millones en préstamos activos con un crecimiento trimestral del 42%, demostrando el poder de préstamo programático y transparente. CeFi se ha recuperado a $17.78 mil millones, pero la concentración entre Tether, Nexo y Galaxy Digital crea vulnerabilidades sistémicas que reflejan — y tal vez superen — las fragilidades que causaron el colapso de 2022.

La lección central de los últimos tres años es inequívoca: la opacidad permite la catástrofe. Celsius, Voyager, BlockFi y Genesis colapsaron no porque el préstamo de criptomonedas esté fundamentalmente fallado, sino porque estas plataformas operaron con apalancamiento oculto, préstamos subcolateralizados y prácticas de rehypothecation que crearon fallos en cascada cuando las pruebas de estrés llegaron a través del colapso de Terra y la bancarrota de Three Arrows Capital.

El resurgimiento de DeFi valida la transparencia como ventaja competitiva. Los $3 billones en depósitos acumulativos de Aave y más de $40 mil millones en TVL no se construyeron sobre promesas de rendimiento insostenibles. Emergen de liquidaciones automatizadas, reservas auditables y acceso sin permiso que eliminan el riesgo de contraparte que define el préstamo CeFi. La adopción institucional por entidades como BTCS y Ethena señala que la transparencia atrae más que repeler capital sofisticado.

Sin embargo, CeFi persiste porque las instituciones requieren marcos operativos que los contratos inteligentes aún no pueden proporcionar: acuerdos legales con aplicabilidad real en el mundo, previsibilidad de tasa fija, gestión de relaciones humanas, y custodia calificada. Los $4 mil millones en préstamos institucionales de Maple Finance demuestran que los modelos híbridos que combinan la transparencia de DeFi con la flexibilidad operativa de CeFi pueden atraer capital a gran escala.

La pregunta crítica no es si el préstamo en criptomonedas crecerá — las proyecciones sugieren $100 mil millones para 2030 con el préstamo respaldado por Bitcoin solo pudiendo alcanzar $200 mil millones. La pregunta es si ese crecimiento se construye sobre cimientos que puedan soportar las inevitables pruebas de estrés que los mercados bajistas imponen.

La concentración del 74.26% del mercado entre tres prestamistas de CeFi crea puntos únicos de fallo donde el estrés en una plataforma podría desencadenar un contagio en todo el sector. Las prácticas de rehypothecation persisten a pesar de su papel en el colapso de 2022. Las brechas de transparencia significan que los volúmenes de préstamo reales podrían ser un 50% más altos que las cifras divulgadas.

Existen modelos más seguros pero permanecen marginales. El rechazo explícito de CoinRabbit a la rehypothecation, la custodia de bóveda multisig de Unchained Capital, y la oferta de modelo dual de Ledn de préstamos segregados versus rehypothecados demuestran que la transparencia y la protección del usuario pueden coexistir con el préstamo rentable. Las implementaciones de prueba de reservas de Kraken, Bitget y otros muestran que la verificación criptográfica puede reemplazar la confianza ciega.

Los marcos regulatorios como MiCA están reestructurando los mercados, con €540 millones en sanciones para hacer cumplir la conformidad y la participación institucional aumentando al 52% en la UE. Sin embargo, MiCA excluye explícitamente a DeFi completamente descentralizado, creando un arbitraje regulatorio donde la innovación ocurre en jurisdicciones con supervisión mínima.

Los activos del mundo real tokenizados por valor de $27.8 mil millones están creando puentes entre las finanzas tradicionales y el préstamo de criptomonedas. Proyectos como los recibos de negocio de Centrifuge y los bonos del tesoro de Ondo Finance demuestran cómo las vías blockchain pueden acceder a los mercados de crédito tradicionales mientras mantienen la transparencia. El sector RWA podría alcanzar $16 billones para 2030, representando el 10% del PIB global.

El ciclo de préstamos de criptomonedas se repite — con suerte más sabio esta vez. La recuperación del mercado es innegable. La participación institucional está acelerando. La innovación en el préstamo a tasa fija, el colateral de RWA, y la liquidez entre cadenas está abordando limitaciones que constriñeron generaciones anteriores.

Pero la sabiduría requiere aprender de los errores, no solo sobrevivir a ellos. Las vulnerabilidades estructurales que permitieron pérdidas de más de $25 mil millones en 2022 persisten en forma modificada. La concentración crea riesgo de contagio. La opacidad permite la acumulación de apalancamiento oculto. La rehypothecation transforma los depósitos de los usuarios en apalancamiento de la plataforma.

El camino a seguir exige elecciones incómodas. Las plataformas deben elegir entre la opacidad rentable y la construcción de confianza.Contenido: transparencia. Los reguladores deben permitir la innovación mientras exigen protección. Los usuarios deben exigir pruebas en lugar de promesas y aceptar que los rendimientos sostenibles se miden en cifras de un solo dígito, no en dobles. El capital debe fluir hacia plataformas que construyan de manera defensiva en lugar de hacia aquellas que prometen los mayores rendimientos.

CeFi needs to prove it can be transparent without sacrificing operational flexibility. DeFi needs to prove it can scale to institutional requirements without compromising permissionlessness. Regulators need to prove they can protect users without stifling innovation. Los usuarios necesitan demostrar que priorizarán la seguridad sobre el rendimiento.

El préstamo de criptomonedas en 2025 se encuentra en una encrucijada. Un camino conduce hacia mercados de crédito maduros que integran las finanzas tradicionales y la tecnología blockchain a través de reservas transparentes, gestión de riesgos automatizada, y marcos regulatorios que habilitan en lugar de restringir la innovación. El otro camino lleva a la repetición de la catástrofe de 2022: crecimiento basado en la opacidad, concentración que genera contagio, y otra generación de usuarios que aprende que los rendimientos insostenibles siempre terminan en pérdida.

The rebound is real but the risks are recurring. The phoenix has risen from 2022's ashes, but the powder keg sits beneath its nest. Si el préstamo de criptomonedas se convierte en el puente hacia el futuro de las finanzas o simplemente en otra advertencia, depende de las decisiones que se tomen ahora, por las plataformas, los reguladores y los usuarios que deben decidir si esta vez será genuinamente diferente, o simplemente un empaque diferente para las mismas fallas estructurales que los $25 mil millones en pérdidas de usuarios ya nos enseñaron a evitar.