El exchange de criptomonedas Gemini lanzó algo que hubiera parecido imposible hace apenas unos años: una tarjeta de crédito que convierte automáticamente tus compras diarias en criptomonedas en staking, generando rendimientos pasivos mientras duermes.

La Tarjeta de Crédito Solana de Gemini ofrece hasta un 4% de reembolso en SOL en compras, con un giro innovador que la diferencia de las tarjetas de recompensas cripto tradicionales. Por primera vez, esas recompensas en SOL pueden automáticamente hacerse staking para ganar hasta un 6.77% de rendimiento anual, convirtiendo efectivamente el gasto rutinario en un vehículo de inversión criptográfico compuesto.

Este producto representa más que solo otra tarjeta de recompensas en un mercado cada vez más concurrido. Señala la convergencia de tres dominios previamente separados: pagos al consumidor, programas de recompensas de criptomonedas y mecanismos de staking en redes descentralizadas. Cuando compras gasolina con la tarjeta Solana de Gemini, no simplemente estás ganando devolución de dinero.

Estás participando en un sistema económico complejo donde las tarifas del comerciante subsidian las recompensas en tokens, que luego se delegan automáticamente a validadores de blockchain que aseguran la red Solana y comparten sus ganancias contigo.

Las implicaciones se extienden mucho más allá de la propia tarjeta. Como los analistas de Mizuho señalaron, el registro para la tarjeta de crédito de Gemini pasó de 8,000 en 2024 a casi 31,000 a agosto de 2025, demostrando una fuerte demanda de productos que unen las finanzas tradicionales y la generación de rendimiento cripto-nativa.

Según los propios datos de Gemini, los usuarios que mantuvieron sus recompensas en Solana durante al menos un año vieron crecer esas reservas en un 299.1% a partir de julio de 2025, aunque esto refleja tanto las recompensas de staking como la apreciación significativa del precio de SOL durante un período de mercado alcista.

A continuación, analizamos los mecanismos, beneficios, riesgos y trayectoria futura de las tarjetas de crédito de cripto que integran la funcionalidad de staking.

El Estado de las Tarjetas de Crédito Cripto Hoy: Un Mercado que se Madu...

Antes de profundizar en la innovación de staking, vale la pena entender el panorama general de las tarjetas de crédito cripto y cómo han evolucionado de productos de nicho a ofertas principales respaldadas por las principales redes de pagos.

Las tarjetas de crédito cripto, en su forma actual, son productos de crédito convencionales emitidos por bancos regulados que ofrecen criptomonedas como un mecanismo de recompensa en lugar de devolución de dinero tradicional o puntos. A diferencia de las tarjetas de débito que gastan desde saldos de cripto, estas son verdaderas herramientas de crédito con ciclos de facturación mensuales, cargos por intereses sobre saldos llevados y requisitos de calificación crediticia. La recompensa en criptomonedas se calcula típicamente como un porcentaje de las cantidades de compra y se deposita en la cuenta del titular de la tarjeta en el exchange o custodio emisor, generalmente dentro de horas o días de la transacción.

El mercado ha crecido sustancialmente en los últimos años, impulsado por varios factores. Primero, los exchanges de criptomonedas buscaron nuevas estrategias de adquisición y retención de usuarios a medida que los volúmenes de negociación se volvieron cada vez más competitivos y las presiones regulatorias aumentaron. Las tarjetas de crédito ofrecieron una forma de profundizar las relaciones con los clientes e incrementar el valor de vida del cliente al fomentar la participación diaria en lugar de la actividad de trading esporádica.

Segundo, el auge de la infraestructura nativa cripto hizo técnicamente factible distribuir recompensas en tokens en tiempo real, calcular recompensas en activos volátiles y gestionar las complicaciones de custodia que habrían sido prohibidas solo unos años antes. Tercero, las redes de pago como Visa y Mastercard, junto con bancos socios, se volvieron cómodos con recompensas denominadas en cripto después de años de experimentación con tarjetas prepagas cripto.

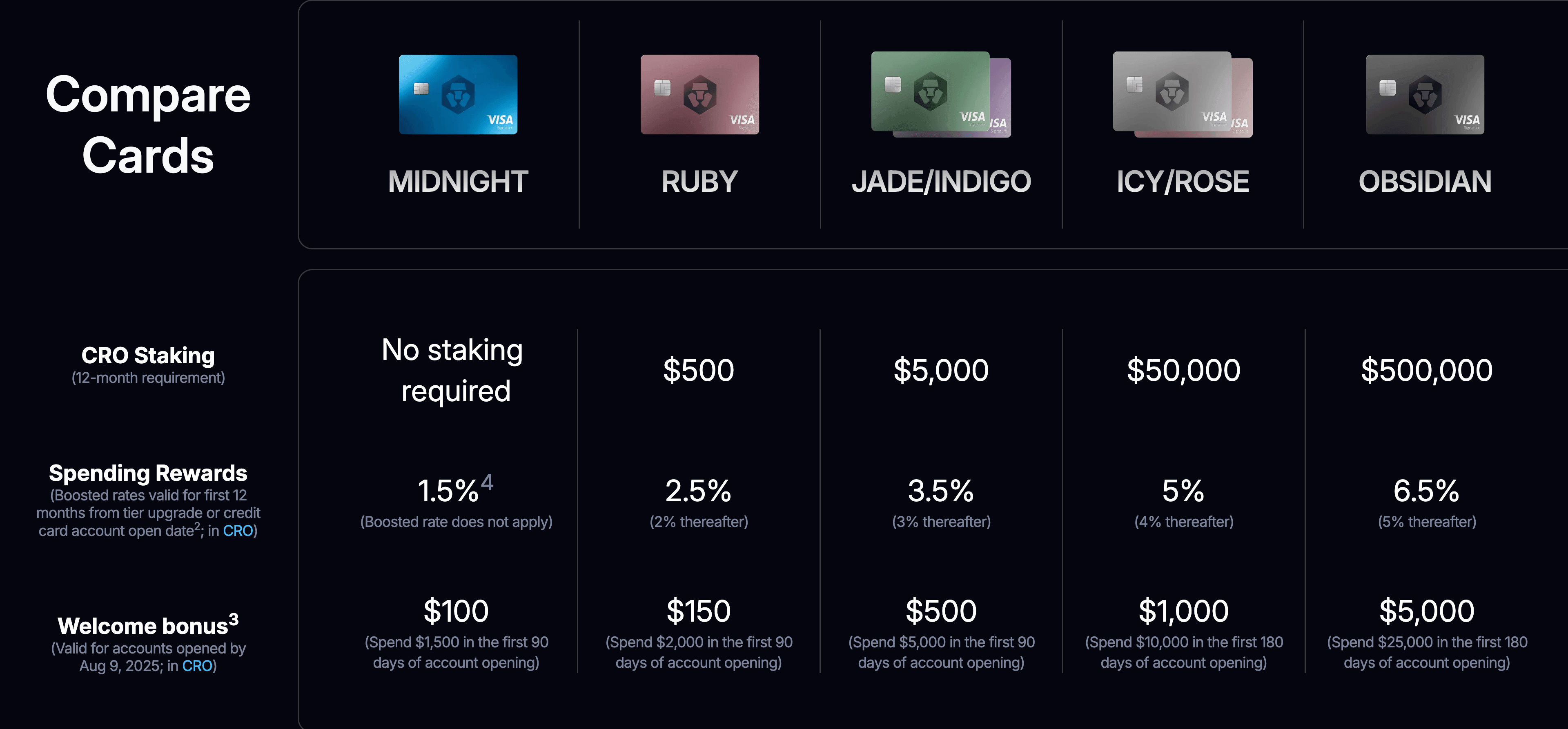

Entre los productos existentes, el programa de tarjetas de Crypto.com se destaca como uno de los ejemplos más establecidos. La plataforma ofrece múltiples niveles de tarjetas, con estructuras de recompensas atadas a la cantidad de tokens CRO que los usuarios hacen staking en la plataforma. Las tarjetas de nivel más alto históricamente ofrecían hasta un 8% de devolución de efectivo, aunque estas tasas fueron reducidas sustancialmente en 2022 a raíz de las condiciones del mercado, con tasas actuales que oscilan entre 1.5% y 6% dependiendo del nivel.

El modelo de Crypto.com requiere que los usuarios bloqueen cantidades significativas del token nativo CRO durante seis meses para acceder a beneficios premium, que van desde $400 para el nivel Ruby Steel hasta $400,000 para el nivel Obsidian. Este requisito de staking sirve múltiples propósitos: crea un compromiso financiero de los usuarios, reduce la oferta circulante de tokens y alinea los incentivos de los usuarios con la economía del token de la plataforma.

Coinbase anunció en junio de 2025 que lanzaría la Coinbase One Card en asociación con American Express, ofreciendo hasta un 4% de reembolso en Bitcoin. La tarjeta, que se espera lanzar en otoño de 2025, está disponible exclusivamente para miembros de suscripción de Coinbase One y presenta recompensas escalonadas basadas en el valor total de los activos mantenidos en la plataforma.

Este enfoque representa una estrategia diferente de las tarjetas específicas de blockchain de Gemini, centrando en su lugar en Bitcoin como una tienda de valor universal mientras utiliza la membresía de suscripción como el mecanismo de acceso. Los titulares de tarjetas pueden pagar sus saldos usando cripto almacenado en Coinbase, y las recompensas en Bitcoin no están incluidas en los formularios de impuestos 1099, aunque vender esas recompensas más tarde provocaría eventos imponibles.

Gemini en sí ha construido un programa de tarjetas más amplio más allá de Solana, habiendo previamente lanzado ediciones de Bitcoin y XRP de su tarjeta de crédito. La estructura central permanece consistente: hasta un 4% de devolución en gasolina, carga de vehículos eléctricos, y viajes compartidos; 3% en restaurantes; 2% en comestibles; y 1% en otras compras. Las tarjetas no tienen tarifas anuales ni de transacción extranjera. Lo que diferencia a la edición Solana es la función de staking automático, que Gemini introdujo por primera vez con este producto, permitiendo a los usuarios ganar un rendimiento adicional de hasta 6.77% en sus recompensas.

Las dinámicas del mercado se configuran por varios factores. Los emisores de las tarjetas absorben el costo de las recompensas a través de una combinación de tarifas de intercambio colectadas de comerciantes, cargos de interés sobre saldos acarreados, y en algunos casos, subsidios estratégicos destinados a impulsar la adquisición de usuarios y el crecimiento del ecosistema. A diferencia de las tarjetas de devolución de efectivo tradicionales donde el emisor paga recompensas en moneda fiduciaria, los emisores de tarjetas cripto a menudo se benefician de mantener posiciones de reserva en los tokens de recompensa, que pueden apreciarse en valor. Esto crea una alineación inusual donde los precios ascendentes de los tokens hacen que los programas de recompensas sean más sostenibles incluso mientras el porcentaje nominal pagado a los usuarios permanece constante.

Los patrones de adopción de usuarios revelan interesantes perspectivas. Según datos de la industria, aproximadamente la mitad de los titulares de tarjetas de crédito Gemini también se convierten en traders mensuales de intercambios, creando lo que los analistas llaman un "efecto de volante" donde la tarjeta sirve como punto de entrada para un mayor compromiso con la plataforma en general. Esto ayuda a explicar por qué los exchanges están dispuestos a ofrecer tasas de recompensas competitivas incluso durante períodos de márgenes comprimidos. Las tarjetas funcionan como herramientas de adquisición de clientes con cálculos de valor de vida que se extienden mucho más allá de los ingresos por intercambio de procesamiento de pagos.

El paisaje competitivo se ha intensificado a lo largo de 2025, con múltiples plataformas compitiendo por diferenciar sus ofertas a través de asociaciones exclusivas con redes blockchain, tasas de recompensa más altas, integraciones únicas de staking y beneficios premium. Esta competencia ha beneficiado generalmente al consumidor mediante términos mejorados y opciones ampliadas, aunque también ha aumentado la complejidad ya que los usuarios deben navegar por diferentes ecosistemas de tokens, estructuras de recompensas, requisitos de staking e implicancias fiscales.

Dentro del Estudio de Caso de la Tarjeta de Crédito Solana de Gemini: Mecánica y Motivaciones...

Para entender cómo el gasto y el staking convergen en la práctica, examinando la Tarjeta de Crédito Solana de Gemini en detalle revela tanto la implementación técnica como las motivaciones estratégicas que impulsan esta innovación de producto.

La propia tarjeta es un producto de Mastercard World Elite emitido por WebBank, un banco industrial basado en Utah que se asocia con empresas fintech para ofrecer productos de crédito. Esta estructura de asociación es común en el espacio de tarjetas cripto, donde la plataforma de criptomonedas maneja las relaciones con los clientes y la distribución de recompensas mientras un banco con licencia gestiona el verdadero financiamiento de crédito, la gestión de riesgos y los requisitos de cumplimiento normativo. Los usuarios aplican a través de la aplicación de Gemini, pasan por verificaciones de crédito estándar, y al ser aprobados reciben una tarjeta física con un diseño temático de Solana que refleja la identidad visual de la red. ajd rate of up to 6.77% reflects the net yield after these fees](https://solanafloor.com/news/gemini-introduces-solana-edition-of-its-credit-card).

The flow of value continues as staking rewards compound over time. As additional SOL tokens are earned through staking, they are automatically added to the user's staking balance, increasing their stake and earning potential through future cycles. This compounding effect can significantly amplify the value of rewards over time, particularly during bullish market conditions when the price of SOL increases.

Crucially, the liquidity feature on the Gemini Solana card allows users to unstake their SOL rewards and convert them back to fiat currency or other cryptocurrencies. This option ensures that users have access to their funds when needed, although it requires planning due to the network's epoch-based withdrawal scheduling.

In summary, the Gemini Solana Card combines innovative crypto-rewards mechanics with real-time distribution, automatic staking, and flexible liquidity features. These elements together create a distinctive value proposition that aligns with both crypto-savvy consumers and traditional cardholders seeking modern rewards experiences.

The integration of these advanced financial technologies represents a strategic alignment between Gemini and the rapidly growing Solana network, setting the stage for further innovation in crypto-powered financial products.

Conclusion

Concluding, the Gemini Solana Card exemplifies the convergence of traditional finance mechanisms with the innovative potentials of cryptocurrency. By providing substantial rewards, automatic staking, and liquidity, Gemini not only offers users a dynamic financial product but also strengthens its ties with the growing Solana ecosystem. This relationship not only highlights Gemini's forward-thinking strategy but also positions Solana as a pivotal player in the future of decentralized finance and payments. As both entities continue to innovate and expand, the potential for further integration of cryptocurrency technologies into everyday financial tools and platforms becomes increasingly probable.Sure, here is the content translated to Spanish while keeping markdown links in English:

La tasa de staking de hasta el 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) representa el rendimiento neto después de aplicar las comisiones de los validadores. La tasa real puede fluctuar basándose en cambios en la inflación de la red, el total de SOL apostado, el rendimiento del validador y la estructura de comisiones de Gemini.

El momento de la distribución de recompensas sigue la estructura de época de Solana. Una época dura aproximadamente de dos a tres días, durante los cuales los validadores procesan transacciones y mantienen las operaciones de la red. Al final de cada época, las recompensas se calculan según el rendimiento de cada validador, incluyendo factores como el tiempo de actividad, la precisión de votos y el número de bloques propuestos. Estas recompensas se distribuyen a los delegadores de manera proporcional en base a sus cantidades apostadas.

Cuando un usuario decide despreciar su SOL, inicia un proceso de desactivación que también sigue los límites de época. Los tokens recién desactivados entran en un estado de "desactivación" y se vuelven completamente líquidos al inicio de la próxima época. Esto suele resultar en un periodo de espera de varias horas a unos pocos días. Además, Solana implementa un límite de tasa donde solo el 25% del total de SOL apostado de la red puede desactivarse en una sola época, diseñado para prevenir cambios desestabilizadores repentinos en la seguridad de la red.

La naturaleza de composición de las recompensas de staking significa que los rendimientos se acumulan sobre la apuesta inicial y las recompensas previamente ganadas. Esto crea un crecimiento exponencial con el tiempo, suponiendo que la cantidad apostada se mantenga constante y las recompensas continúen apostándose automáticamente. La diferencia entre los rendimientos simples y compuestos se vuelve sustancial en períodos de tiempo más largos, razón por la cual productos como la tarjeta Gemini Solana enfatizan la característica de apostamiento automático.

Comparar este sistema con estructuras de recompensas alternativas ilumina las compensaciones involucradas. Las tarjetas de devolución de dinero tradicionales en criptomonedas como Coinbase Card ofrecen recompensas sin integración de staking, dando a los usuarios liquidez inmediata y la capacidad de vender, convertir o transferir tokens libremente. Este enfoque prioriza la flexibilidad y evita la complejidad de las mecánicas de staking, pero renuncia al rendimiento adicional que el staking puede proporcionar. Las tarjetas que ofrecen recompensas en tokens nativos con requisitos de staking, como el modelo de Crypto.com, crean efectos de retención más fuertes al requerir que los usuarios apuesten el token de la plataforma para desbloquear tasas de recompensa más altas, vinculando efectivamente los intereses financieros de los usuarios al rendimiento del token de la plataforma.

El enfoque de Gemini Solana representa un término medio: los usuarios reciben recompensas en un activo líquido que no es nativo de la plataforma de Gemini, pero esas recompensas pueden participar automáticamente en un staking que genera rendimientos sin requerir pasos adicionales o compromisos financieros. Este diseño reduce la fricción mientras agrega un componente de rendimiento que puede fomentar períodos de tenencia más largos y un compromiso más profundo con tanto Gemini como el ecosistema de Solana.

Beneficios para Usuarios, Emisores y Redes: Una Propuesta de Valor de Tres Lados

La integración de gastos, recompensas y staking crea beneficios distintos para cada participante en el ecosistema, aunque estos beneficios vienen con riesgos y compensaciones correspondientes que se examinarán en la siguiente sección.

Para los usuarios, el beneficio más obvio es la capacidad de ganar recompensas en criptomonedas en los gastos diarios sin tomar decisiones de inversión explícitas. A diferencia de comprar criptomonedas a través de un intercambio, que requiere acción deliberada, presupuesto y, a menudo, fortaleza emocional durante la volatilidad del mercado, la acumulación basada en recompensas ocurre pasivamente a medida que los usuarios realizan actividades de gasto normales. Esta ventaja psicológica puede facilitar a los usuarios el mantenimiento de posiciones cripto a largo plazo, ya que las recompensas se sienten como valor de bonificación en lugar de capital en riesgo.

La funcionalidad de staking automático agrega una segunda capa de ingresos pasivos sin requerir conocimientos técnicos sobre la selección de validadores, la gestión de billeteras o el tiempo de época. Para muchos usuarios, la complejidad del staking directo representa una barrera significativa de entrada. La tarjeta Gemini Solana elimina esta fricción completamente, haciendo posible ganar rendimientos de staking sin siquiera aprender la diferencia entre una época y un validador o entender cómo funciona el consenso de prueba de participación. Esta accesibilidad podría expandir significativamente la población de usuarios que participan en el staking de la red, democratizando el acceso a rendimientos que anteriormente estaban limitados a nativos cripto más técnicamente sofisticados.

El potencial para retornos compuestos crea una economía atractiva a largo plazo para los usuarios que mantienen sus posiciones. Considere a un usuario que gasta $3,000 mensuales en su tarjeta con una tasa de recompensa promedio del 2%, acumulando $60 en recompensas SOL por mes. Si esas recompensas se apuestan automáticamente a un rendimiento anual del 6.77%, después de un año el usuario habría acumulado aproximadamente $741 en SOL solo de las recompensas de gasto, más unos $25 adicionales de rendimientos de staking sobre esas recompensas.

En cinco años, suponiendo un gasto constante y sin cambio en las tasas, el usuario podría acumular más de $3,800 en SOL, con casi $200 provenientes de rendimientos de staking. Estos cálculos excluyen cualquier apreciación en el precio de SOL, que podría amplificar dramáticamente los retornos en un mercado alcista o disminuirlos en un mercado bajista.

La diversificación representa otro beneficio potencial para los usuarios que predominantemente poseen moneda fiduciaria o inversiones tradicionales. Al convertir automáticamente una parte de los gastos en recompensas cripto, los usuarios adquieren exposición a una clase de activos que históricamente ha exhibido baja correlación con los mercados tradicionales. Esta exposición ocurre en pequeños incrementos, reduciendo el estrés psicológico de tomar decisiones grandes de asignación mientras todavía se construyen posiciones significativas con el tiempo. Para los usuarios que creen en la trayectoria a largo plazo de las criptomonedas pero luchan con la sincronización de sus entradas, la acumulación de recompensas ofrece una forma de promedio del costo en dólares donde el "costo" son gastos que de todas formas habrían ocurrido.

Para emisores como Gemini, los beneficios se centran en la adquisición, el compromiso y el valor de por vida del usuario. Las tarjetas de crédito generan ingresos por intercambio de cada transacción, proporcionando un flujo constante de ingresos que escala con el gasto del usuario. Más importante aún, las tarjetas sirven como herramientas poderosas de adquisición de clientes. Los analistas de Mizuho señalaron que los registros de tarjetas crean un "efecto de volante," con aproximadamente la mitad de los tarjetahabientes también convirtiéndose en comerciantes de intercambio mensuales. Esta tasa de conversión significa que la tarjeta efectivamente sirve como un canal de marketing con calificación incorporada, atrayendo a usuarios que ya están gastando dinero y probablemente comprometidos con los servicios de comercio.

Los datos generados por el uso de la tarjeta proporcionan conocimientos valiosos sobre el comportamiento del usuario, las preferencias de categoría y los patrones de gasto que pueden informar el desarrollo de productos, estrategias de marketing y negociaciones de asociaciones. A diferencia de los datos comerciales, que revelan un comportamiento episódico durante la volatilidad del mercado, los datos de gasto ofrecen una ventana a las vidas financieras diarias de los usuarios y hábitos a largo plazo. Esta información puede ser utilizada para crear experiencias más personalizadas para los usuarios, ofertas personalizadas y modelos predictivos para el valor de vida del usuario.

La integración de staking específicamente incrementa la retención de usuarios al crear posiciones que generan rendimientos que los usuarios pueden ser reacios a abandonar. Cuanto más tiempo permanezcan las recompensas apostadas, más valor se acumula, creando un costo de oportunidad el cambiar a un competidor. Esta reducción de la tasa de pérdida se traduce directamente en cálculos de valor de por vida más altos, lo que hace económicamente viable ofrecer tasas de recompensa competitivas incluso cuando los márgenes estén comprimidos.

El posicionamiento estratégico dentro de los ecosistemas blockchain representa otro beneficio clave para los emisores. Al lanzar tarjetas específicas de ecosistema para Bitcoin, XRP y Solana, Gemini se establece como un socio para estas redes en lugar de un competidor o mero proveedor de servicios. Estas asociaciones pueden llevar a financiamiento de desarrollo del ecosistema, apoyo de marketing, integración con aplicaciones nativas de la red y ventajas de ser el primero en nuevos productos y características a medida que emergen. A medida que las redes blockchain reconocen cada vez más la importancia del compromiso del usuario minorista, los emisores que han construido puentes entre pagos tradicionales y una infraestructura nativa de criptomonedas ocuparán posiciones valiosas.

Para redes como Solana, los beneficios se centran principalmente en el aumento de la participación en staking, la adquisición de usuarios y la concienciación del ecosistema. Cada usuario de la tarjeta que opta por el staking automático contribuye con un stake adicional a la red, aumentando su seguridad, descentralización y resistencia a ataques. Mientras que las apuestas individuales de las recompensas de la tarjeta pueden ser pequeñas, el efecto agregado a lo largo de miles de usuarios puede ser significativo. Más importante, esta forma de staking representa una participación altamente distribuida de usuarios minoristas en lugar de tenencias concentradas de instituciones o grandes inversores, contribuyendo a una descentralización más robusta.

La tarjeta sirve como un vehículo de marketing para Solana, exponiendo a los consumidores principales a la marca y capacidades de la red. Muchos usuarios de tarjetas pueden tener una exposición limitada previa a Solana o la tecnología blockchain en general. Al crear una experiencia fluida y sin fricciones alrededor de ganar y apostar SOL, la tarjeta ayuda a normalizar la red en la mente de los usuarios y puede servir como una puerta de entrada a un compromiso más profundo con el ecosistema. Los usuarios que acumulen una cantidad significativa de SOL a través de recompensas pueden volverse curiosos sobre lo que pueden hacer con esos tokens más allá del staking, potencialmente llevándolos a explorar aplicaciones descentralizadas basadas en Solana, mercados de NFT o protocolos DeFi.

La alineación de incentivos entre el gasto del usuario, los ingresos del emisor y el crecimiento de la red crea un ciclo de retroalimentación positiva donde todas las partes se benefician del aumento en el uso de la tarjeta.Skip translation for markdown links.

Contenido: uso. Esta proposición de valor de tres lados explica por qué las tarjetas específicas del ecosistema se han proliferado a lo largo de 2025, con múltiples intercambios compitiendo para lanzar asociaciones con redes blockchain importantes.

Riesgos Clave y Compensaciones: Los Costos Ocultos de Convertir el Gasto en Rendimiento

Mientras que los beneficios de las tarjetas de crédito cripto con integración de staking son sustanciales, los riesgos y las compensaciones son igualmente importantes para entender. Los usuarios que ingresan a estos acuerdos deben reconocer lo que están aceptando a cambio de recompensas y rendimientos.

La volatilidad de los precios de las criptomonedas representa el riesgo más significativo para los titulares de tarjetas. A diferencia del cashback tradicional que entrega valores en dólares estables, las recompensas cripto fluctúan en valor constantemente. Un usuario que gana $100 en SOL en recompensas durante un mes podría encontrar que esas recompensas valen $80 o $120 la semana siguiente dependiendo de los movimientos del mercado. A lo largo de períodos más largos, esta volatilidad puede ser extrema. Los usuarios que acumularon recompensas durante condiciones de mercado alcista pueden experimentar pérdidas significativas en papel durante correcciones subsiguientes o mercados bajistas.

El punto de datos de Gemini sobre ganancias del 299% para usuarios que mantuvieron recompensas SOL durante un año ilustra el lado positivo de esta volatilidad, pero también oscurece los riesgos a la baja. Durante los mercados bajistas periódicos de cripto, SOL ha experimentado caídas que superan el 90% desde el pico hasta el valle. Un usuario que acumuló recompensas durante máximos eufóricos podría haber visto esos activos disminuir en magnitudes similares durante las caídas subsiguientes. Aunque los rendimientos de staking continúan acumulándose durante estos períodos, suelen ser insuficientes para compensar las grandes caídas de precios. Un rendimiento de staking del 6,77% proporciona poco consuelo cuando el activo subyacente pierde el 50% de su valor.

La interacción entre la acumulación de recompensas y la volatilidad de los precios puede crear incentivos perversos alrededor del comportamiento de gasto. Los usuarios que se centran excesivamente en maximizar recompensas durante los mercados alcistas pueden gastar en exceso en relación con sus medios, apostando efectivamente a que la apreciación de precios continuará. Por el contrario, los usuarios que experimentan pérdidas significativas pueden desarrollar asociaciones negativas con la tarjeta y reducir su uso, derrotando los objetivos de participación que impulsaron la creación del producto en primer lugar.

El riesgo de liquidez proviene del propio mecanismo de staking. Mientras que Gemini permite a los usuarios desvincular en cualquier momento, el proceso requiere esperar a través de los límites de época, resultando en retrasos de varias horas a unos pocos días antes de que los tokens apostados se vuelvan completamente líquidos. Para los usuarios que necesitan acceso inmediato al valor de sus recompensas, este retraso puede ser problemático, particularmente durante períodos de movimientos rápidos de precios cuando la diferencia entre iniciar una desvinculación y poder vender podría representar una pérdida de valor significativa.

El límite de tasa en la desvinculación en toda la red añade otra capa de riesgo de liquidez durante escenarios de estrés. Si un gran porcentaje de la red intenta desvincularse simultáneamente durante una crisis, solo el 25% del total de SOL apostado puede desactivarse por época, creando una cola y extendiendo potencialmente los tiempos de espera sustancialmente. Si bien este escenario es poco probable que afecte a los usuarios individuales de tarjetas en condiciones normales, representa un riesgo extremo durante dislocaciones de mercado extremas o incidentes de red.

El riesgo de contraparte existe en múltiples niveles en el sistema. Los usuarios que optan por el staking automático a través de Gemini están confiando en que el intercambio mantendrá la custodia de sus tokens apostados, seleccionará validadores apropiados, distribuirá recompensas con precisión y honrará las solicitudes de retiro. Aunque Gemini es un intercambio regulado en EE. UU. con prácticas de seguridad sólidas, la historia de las criptomonedas incluye numerosos ejemplos de intercambios fallidos, hackeados o que mal gestionan los fondos de los clientes. Los usuarios esencialmente aceptan un riesgo de contraparte para Gemini a cambio de la conveniencia del staking automático y la gestión de custodia.

El riesgo del validador representa otra dimensión de exposición a contraparte. Aunque Solana no implementa sanciones tradicionales para la mala conducta de la mayoría de los validadores, los validadores aún pueden experimentar problemas de rendimiento que reducen las recompensas. Baja disponibilidad, votos perdidos o problemas técnicos pueden disminuir los rendimientos distribuidos a los delegadores. La selección de validador basada en métricas de rendimiento es crucial para optimizar los rendimientos, pero el proceso de selección de validadores opaco de Gemini significa que los usuarios tienen una visibilidad limitada de cómo se está desplegando su staking y si se están utilizando los validadores óptimos.

Los riesgos a nivel de red incluyen potenciales errores en el protocolo, fallos de consenso o vulnerabilidades de seguridad que podrían afectar a la blockchain de Solana. Aunque Solana ha demostrado un rendimiento robusto y seguridad desde su lanzamiento, también ha experimentado varias interrupciones en la red y degradaciones de rendimiento que detuvieron temporalmente el procesamiento de transacciones. Durante estos incidentes, el staking puede continuar funcionando, pero la interrupción del ecosistema en general puede afectar la confianza y los precios de los tokens. Los usuarios cuya riqueza está concentrada en SOL apostado a través de recompensas de tarjetas están expuestos a estos riesgos a nivel de red.

Las consideraciones regulatorias y fiscales añaden una complejidad significativa. En los Estados Unidos, las recompensas de criptomonedas generalmente se tratan como ingresos ordinarios y deben ser reportadas a valor de mercado cuando se reciben. Esto significa que los usuarios deben impuestos sobre la renta sobre el valor en dólares de sus recompensas en el año en que se ganan, independientemente de si venden esas recompensas. Para los usuarios que acumulan recompensas sustanciales con el tiempo, esto puede crear obligaciones fiscales que requieren vender una porción de las recompensas para cumplir con las obligaciones fiscales, reduciendo el efecto de acumulación del staking.

Los rendimientos de staking enfrentan una complejidad fiscal adicional. El IRS no ha emitido guías definitivas sobre el tratamiento fiscal de las recompensas de staking, creando incertidumbre sobre si deben ser tratadas como ingresos ordinarios cuando se reciben, ganancias de capital cuando se venden, o alguna otra categoría. Diferentes profesionales fiscales pueden ofrecer diferentes consejos, y los usuarios que apuestan sumas sustanciales pueden enfrentar facturas fiscales inesperadas en función de interpretaciones en evolución o nuevas guías del IRS. La falta de claridad crea riesgos de cumplimiento y potenciales costos imprevistos significativos.

La interacción entre la deuda de tarjetas de crédito y la acumulación de criptomonedas representa un riesgo menos obvio pero potencialmente serio. Los usuarios que mantienen saldos en sus tarjetas de recompensas cripto y pagan intereses están, de hecho, pidiendo dinero prestado para acumular criptomonedas. Si un usuario mantiene un saldo de $5,000 a un APR del 20% mientras acumula recompensas SOL, está pagando $1,000 anualmente en intereses para ganar quizás $100-200 en recompensas y rendimientos. Esta compensación obviamente destructiva puede ser enmascarada por el aumento de precios de las criptos durante mercados alcistas, pero las matemáticas son implacables una vez que los precios se estabilizan o disminuyen. Los usuarios deben mantener disciplina financiera y pagar los saldos en su totalidad para evitar convertir la acumulación de recompensas en una forma costosa de especulación apalancada en criptos.

Los riesgos conductuales surgen de la gamificación del gasto a través de recompensas cripto. El encuadre psicológico de las recompensas como "dinero gratis" puede fomentar el consumo excesivo y decisiones de gasto irracionales. Los usuarios pueden justificar compras innecesarias apuntando a las recompensas que ganarán, ignorando el hecho de que no gastar dinero en absoluto los dejaría en una mejor posición financiera que gastar dinero para obtener un 3% de devolución. El efecto acumulativo del staking puede amplificar estas justificaciones, ya que los usuarios pueden ver las recompensas como inversiones que crecerán con el tiempo, racionalizando aún más el gasto más allá de sus medios.

Comparar estos riesgos con los programas de recompensas tradicionales resalta las características únicas de las recompensas cripto con staking. Las tarjetas de cashback tradicionales conllevan riesgos mínimos más allá del peligro obvio de acumular deuda en tarjetas de crédito. El valor del cashback no fluctúa, no hay retrasos de liquidez, y no hay complicaciones fiscales más allá de un simple reporte de ingresos. Los usuarios intercambian esta simplicidad y estabilidad por el potencial de apreciación de precios cripto y rendimientos de staking, aceptando volatilidad, complejidad y riesgos adicionales a cambio de retornos potencialmente más altos.

El Panorama Competitivo e Innovaciones Futuras: Hacia Dónde Se Dirige Esta Tendencia

La rápida proliferación de tarjetas de crédito cripto a lo largo de 2024 y 2025 refleja tendencias más amplias en la convergencia de finanzas tradicionales e infraestructura nativa cripto. Comprender la dinámica competitiva y las posibles direcciones futuras ayuda a contextualizar la tarjeta Gemini Solana dentro de un mercado que evoluciona rápidamente.

Crypto.com sigue siendo uno de los jugadores más establecidos en el espacio, habiendo lanzado su programa de tarjetas prepagas años antes de que surgieran productos de crédito. La plataforma recientemente presentó una tarjeta de crédito en EE. UU. en asociación con Bread Financial, ofreciendo recompensas escalonadas en tokens CRO con tasas que alcanzan el 5-6% dependiendo del nivel de suscripción del usuario a Level Up. Este enfoque difiere del modelo de Gemini al requerir que los usuarios apuesten el token nativo de la plataforma para desbloquear mayores recompensas, creando un mayor bloqueo pero también exponiendo a los usuarios al rendimiento de CRO específicamente en lugar de activos criptos diversificados. El programa ha enfrentado desafíos, incluyendo reducciones significativas de recompensas en 2022 que provocaron la indignación de los usuarios, pero sigue siendo un importante competidor con alcance global y reconocimiento de marca.

La asociación anunciada de Coinbase con American Express para la Tarjeta Coinbase One representasalvo modificaciones regulatorias futuras.

Desarrollo competitivo significativo. Se espera lanzar en otoño de 2025, la tarjeta ofrece hasta un 4% de reembolso en Bitcoin con tasas escalonadas basadas en los activos totales mantenidos en la plataforma. Al centrarse en Bitcoin en lugar de tokens alternativos, Coinbase busca un segmento diferente de usuarios que ven a Bitcoin como la criptomoneda principal o única que vale la pena tener.

El requisito de suscripción vincula la tarjeta con un mayor compromiso en la plataforma, y la asociación con American Express aporta beneficios premium y una fuerte aceptación por parte de los comerciantes. La capacidad de pagar saldos con cripto mantenidos en Coinbase añade otra dimensión de integración entre productos de crédito y activos de la plataforma.

Más allá de estos jugadores importantes, varias plataformas más pequeñas y productos especializados están probando enfoques alternativos. Algunas tarjetas ofrecen recompensas multimoneda donde los usuarios pueden seleccionar entre opciones rotativas, permitiendo diversificación o especulación en activos específicos. Otras proporcionan tasas más altas a cambio de tarifas anuales o umbrales de actividad en la plataforma requeridos. Aun otras se enfocan en nichos específicos como viajeros internacionales, jugadores o usuarios avanzados de DeFi, creando proposiciones de valor diferenciadas para segmentos objetivos.

La próxima frontera de innovación probablemente involucra varias direcciones. Tarjetas de débito y crédito programables podrían permitir a los usuarios establecer reglas personalizadas para la asignación de recompensas, dividiendo automáticamente las recompensas entre múltiples tokens, ajustando la exposición según los objetivos del portafolio o dirigiendo las recompensas a diferentes estrategias de rendimiento según las condiciones del mercado. La integración de contratos inteligentes podría permitir que las recompensas fluyan directamente a protocolos DeFi, donde podrían participar en préstamos, provisión de liquidez, o estrategias de rendimiento más complejas sin tocar nunca un intercambio centralizado. Esto crearía canales de gasto a rendimiento verdaderamente descentralizados donde cada compra desencadena actividad financiera en cadena.

Las líneas de crédito tokenizadas representan otra posible evolución. En lugar de créditos tradicionales emitidos por bancos respaldados por reservas fiduciarias y solvencia del usuario, los productos futuros podrían ofrecer líneas de crédito colateralizadas por activos en cadena o gobernadas por protocolos descentralizados. Los usuarios podrían pedir prestado contra sus tenencias de cripto para financiar el gasto, con recompensas fluyendo de regreso para reducir la deuda o aumentar las posiciones colaterales. Esto difuminaría las líneas entre tarjetas de crédito, préstamos DeFi y gestión de activos de maneras que podrían desbloquear nuevas formas de utilidad financiera.

La apuesta colateralizada por gastos podría permitir a los usuarios obtener rendimientos aún más altos permitiendo que sus posiciones apostadas sirvan como colateral para líneas de crédito. Un usuario podría apostar SOL ganado a través de recompensas de tarjeta, usar esos tokens apostados como colateral para obtener crédito adicional, gastar utilizando ese crédito para ganar más recompensas y repetir el proceso en un ciclo apalancado. Aunque potencialmente poderoso para usuarios sofisticados, este enfoque amplificaría significativamente los riesgos y probablemente requeriría salvaguardas robustas para prevenir apalancamiento excesivo y cascadas de liquidación.

Las tarjetas de ecosistema co-marcadas podrían profundizar asociaciones entre emisores y redes blockchain. En lugar de tarjetas genéricas que ofrecen recompensas en el token de una red, productos futuros podrían desarrollarse en asociación directa con fundaciones de la red, presentando beneficios exclusivos como acceso prioritario a nuevos lanzamientos de tokens, derechos de voto de gobernanza o rendimientos especiales en mecanismos de staking específicos del ecosistema. Estas asociaciones podrían incluir acuerdos de reparto de ingresos donde las fundaciones de la red subsidian recompensas a cambio de adquisición de usuarios y crecimiento del ecosistema.

La tarjeta Gemini Solana puede verse como un indicador líder de estas tendencias. Su característica de staking automático representa el primer paso hacia una integración más profunda entre el gasto y la generación de rendimiento en cadena. La marca específica del ecosistema demuestra el valor estratégico de las asociaciones de la red. La simplicidad de custodia hace que las mecánicas avanzadas de cripto sean accesibles para usuarios generales. Las iteraciones futuras probablemente construirán sobre esta base, añadiendo programabilidad, ampliando puntos de integración y creando formas más sofisticadas de convertir el gasto diario en construcción de portafolios.

La competencia probablemente se intensificará alrededor de varias dimensiones. Las tasas de recompensa seguirán siendo un campo de batalla principal, con plataformas compitiendo por ofrecer porcentajes más altos incluso cuando la economía subyacente se vuelve desafiante. Los rendimientos por staking y la profundidad de integración diferenciarán productos a medida que los usuarios se vuelven más sofisticados y demandan acceso a estrategias de rendimiento más avanzadas. Las asociaciones de ecosistemas de la red crearán fosas exclusivas a medida que las fundaciones de blockchain reconozcan el valor de adquisición de usuarios de tarjetas co-marcadas. La experiencia del usuario y la simplicidad seguirán siendo cruciales a medida que la adopción general dependa de hacer que las mecánicas complejas de cripto se sientan sencillas y seguras.

La trayectoria a largo plazo apunta hacia un futuro donde los límites entre gasto, ahorro e inversión se vuelven cada vez más difusos. Las tarjetas de crédito cripto con staking representan un ejemplo temprano de productos que hacen tangible esta difuminación, permitiendo a los usuarios consumir, acumular y obtener rendimientos simultáneamente a través de un solo instrumento. A medida que la tecnología madura, los marcos regulatorios se estabilizan y la sofisticación del usuario aumenta, estos productos financieros integrados pueden convertirse en la norma en lugar de la excepción.

Consideraciones Reglamentarias, de Cumplimiento y Protección al Consumidor: Navegando un Paisaje Complejo

La intersección de tarjetas de crédito, recompensas en criptomonedas y mecanismos de staking crea un entorno regulatorio de inusual complejidad, involucrando múltiples agencias, jurisdicciones superpuestas e interpretaciones en evolución de la ley existente.

Las tarjetas de crédito en sí mismas son productos financieros altamente regulados sujetos a leyes de protección al consumidor, requisitos de divulgación y supervisión por parte de reguladores bancarios. En los Estados Unidos, el banco emisor – WebBank en el caso de las tarjetas de Gemini – debe cumplir con regulaciones bancarias administradas por la Corporación Federal de Seguro de Depósitos, la Oficina del Contralor de la Moneda y las autoridades bancarias estatales. La Ley de Veracidad en los Préstamos requiere divulgación clara de tasas de interés, tarifas y términos. La Ley de Responsabilidad y Divulgación de Responsabilidad de Tarjetas de Crédito impone restricciones adicionales sobre aumentos de tasas, tarifas por sobrepasar el límite y prácticas de facturación.

Las plataformas de intercambio de criptomonedas enfrentan sus propios requisitos regulatorios, incluidos programas para la prevención de lavado de dinero, verificación de conocimiento del cliente, informes de actividades sospechosas, y en algunas jurisdicciones, licencias de transmisor de dinero o registro de valores. La SEC y la CFTC han afirmado cada vez más su jurisdicción sobre los mercados de cripto, con debates en curso sobre si tokens específicos deben clasificarse como valores sujetos a supervisión de la SEC o como commodities bajo la autoridad de la CFTC. El panorama regulador cambió sustancialmente en 2025 con el enfoque más favorable a las criptomonedas de la administración Trump, incluida la creación de un grupo de trabajo de cripto y esfuerzos para proporcionar marcos regulatorios más claros.

El staking introduce preguntas regulatorias adicionales. ¿Son las recompensas por staking ingresos por inversión, ingresos ordinarios o algo diferente? ¿Los acuerdos de staking constituyen contratos de inversión sujetos a leyes de valores? ¿Se pueden ofrecer servicios de staking sin registro bajo varias regulaciones de servicios financieros? La Oficina de Protección Financiera del Consumidor ha propuesto extender protecciones al consumidor a mecanismos de pago digital, capturando potencialmente ciertas transacciones de criptomonedas.

Para los emisores de tarjetas de crédito cripto, navegar por este laberinto regulatorio requiere coordinación entre el banco emisor, la plataforma de intercambio y el asesor legal especializado tanto en banca tradicional como en activos digitales. Los productos deben estructurarse para cumplir con las regulaciones de tarjetas de pago mientras también satisfacen requisitos específicos de cripto. Los programas de recompensas deben divulgarse claramente, incluyendo explicaciones de cómo fluctúan los valores de los tokens, qué riesgos enfrentan los usuarios y qué sucede con las recompensas durante la volatilidad del mercado o problemas de plataforma.

Las implicaciones para la protección al consumidor son sustanciales. Los programas de recompensas de tarjetas de crédito tradicionales son sencillos: los usuarios ganan un porcentaje fijo de regreso, reciben ese valor en moneda estable o puntos con tasas de redención conocidas, y enfrentan una complejidad mínima. Las recompensas en cripto introducen volatilidad, riesgo de contraparte, complejidad fiscal y barreras técnicas que muchos usuarios pueden no comprender completamente al registrarse. Los reguladores se centran cada vez más en asegurar que las plataformas proporcionen divulgaciones adecuadas y no engañen a los usuarios sobre los riesgos que están aceptando.

La función de staking automático plantea preguntas regulatorias específicas. ¿El staking automático de las recompensas del usuario constituye asesoría de inversión que requiere registro con la SEC? ¿Los usuarios están proporcionando consentimiento informado para que sus recompensas sean apostadas, o están aceptando esta función sin comprender sus implicaciones? ¿Qué sucede si los rendimientos por staking disminuyen o se vuelven negativos después de contabilizar tarifas de validadores y costos de oportunidad? Las plataformas deben estructurar cuidadosamente estas funciones para evitar cruzar líneas que desencadenarían requisitos regulatorios adicionales o crearían responsabilidad.

Las obligaciones de reporte fiscal añaden otra capa de complejidad. Los intercambios deben emitir el Formulario 1099 a los usuarios que reciben recompensas en criptomonedas que exceden ciertos umbrales, reportando el valor de mercado justo de las recompensas como ingresos. Coinbase ha declarado que las recompensas en Bitcoin de su próxima tarjeta de crédito no aparecerán en formularios 1099, aunque la base legal para este trato sigue siendo poco clara y puede estar sujeta a modificaciones regulatorias futuras. Skip translation for markdown links.

Contento: cambio. Los usuarios siguen siendo responsables de informar con precisión sobre ingresos y ganancias de capital, independientemente de si reciben formularios fiscales de plataformas.

Las variaciones regulatorias internacionales crean complicaciones adicionales para las plataformas que operan a nivel global. El Reglamento del Mercado de Criptoactivos de la Unión Europea establece requisitos integrales para los proveedores de servicios de criptomonedas, incluyendo licencias, divulgación y estándares operativos. Los reguladores del Reino Unido han adoptado un enfoque más cauteloso, exigiendo que las plataformas de criptomonedas se registren y cumplan con las normas contra el lavado de dinero, mientras consideran si son necesarias regulaciones adicionales. Las jurisdicciones asiáticas varían ampliamente, con algunas abrazando la innovación en criptomonedas y otras imponiendo limitaciones estrictas o prohibiciones totales.

Para los usuarios que evalúan tarjetas de crédito en criptomonedas con staking, varias consideraciones regulatorias y de cumplimiento deberían guiar sus decisiones. Primero, verifique que el banco emisor esté debidamente licenciado y que el producto de la tarjeta cumpla con las regulaciones aplicables de tarjetas de crédito. Busque divulgaciones claras sobre tarifas, tasas de interés y términos en el acuerdo del titular de la tarjeta. Segundo, comprenda el estado regulatorio del exchange y si está licenciado o registrado en su jurisdicción. Las plataformas que operan sin la licencia adecuada pueden enfrentar acciones de cumplimiento que podrían interrumpir el servicio o el acceso a fondos.

En tercer lugar, revise cuidadosamente los términos que rigen las recompensas en criptomonedas y el staking. Comprenda quién mantiene la custodia de los tokens en stake, qué derechos tiene para deshacer el stake y retirar, qué sucede si la plataforma experimenta problemas técnicos o fallas de seguridad, y cómo se resuelven las disputas. Cuarto, considere las implicaciones fiscales y asegúrese de poder cumplir con los requisitos de reporte. Si es probable que acumule recompensas sustanciales, consulte a un profesional de impuestos familiarizado con la fiscalidad de criptomonedas para evitar sorpresas. Quinto, evalúe la distinción entre productos de crédito y débito. Las tarjetas de crédito implican préstamos con cargos de interés sobre saldos llevados, mientras que las tarjetas de débito gastan fondos existentes. Asegúrese de comprender qué tipo de producto está utilizando y administre el gasto en consecuencia.

El panorama regulatorio seguirá evolucionando a medida que las criptomonedas se vuelvan más convencionales y los reguladores desarrollen marcos más sofisticados. Los usuarios deben mantenerse informados sobre los cambios que puedan afectar sus productos de tarjeta, obligaciones fiscales o acceso a funciones. Las plataformas que priorizan el cumplimiento, brindan divulgaciones claras y trabajan de manera cooperativa con los reguladores son más propensas a ofrecer productos sostenibles que puedan soportar el escrutinio regulatorio.

Implicaciones Estratégicas para Usuarios: Evaluando Tarjetas de Crédito en Criptomonedas en Tu Vida Financiera

Para los usuarios que consideran si adoptar una tarjeta de crédito en criptomonedas con funcionalidad de staking, varias preguntas estratégicas pueden ayudar a estructurar la decisión y asegurar que el producto se alinea con sus objetivos financieros más amplios y su tolerancia al riesgo.

La primera consideración es el rendimiento neto frente al riesgo. Calcule la tasa de recompensas esperada según sus patrones de gasto y categorías. Si gasta $2,000 mensualmente con una tasa de recompensa promedio de 2%, ganaría $40 en recompensas mensuales o $480 anuales. Agregue el rendimiento del staking: al 6.77%, esas recompensas acumuladas generarían aproximadamente $32 en rendimiento adicional durante el primer año, asumiendo acumulación lineal y staking inmediato. Esto produce un beneficio total de aproximadamente $512, o 2.13% del gasto anual, antes de considerar cualquier apreciación o depreciación del precio del token.

Compare esto con su mejor alternativa. Una tarjeta de devolución de efectivo fuerte podría ofrecer 2% de devolución en dólares estables sin volatilidad ni complejidad. Una tarjeta de viaje premium podría ofrecer puntos equivalentes al 2-3% hacia viajes si se utilizan estratégicamente. La tarjeta de criptomonedas solo tiene sentido si el potencial alcista de la apreciación del precio del token y los rendimientos del staking supera el lado negativo del riesgo de precio y los costos de manejar la volatilidad. Para los usuarios que ya desean exposición a criptomonedas y planeaban comprar tokens de todos modos, la tarjeta puede ser atractiva como una forma de promediar el costo en dólares automáticamente con un componente de rendimiento adicional. Para los usuarios que son indiferentes a las criptomonedas o aversos al riesgo, alternativas más simples probablemente ofrezcan mejores rendimientos ajustados al riesgo.

La selección del token de recompensa importa significativamente. Las tarjetas que ofrecen recompensas en Bitcoin proporcionan exposición a la criptomoneda más establecida y líquida con el historial más largo. Las tarjetas que ofrecen recompensas en tokens específicos de la plataforma como CRO crean alineación con el éxito de la plataforma pero también riesgo de concentración si la plataforma enfrenta desafíos. Las tarjetas que ofrecen recompensas en tokens de ecosistema como SOL proporcionan exposición a redes blockchain específicas con mayor potencial de crecimiento, pero también mayor volatilidad y riesgo tecnológico. Los usuarios deben elegir tokens de recompensa que coincidan con su tesis de inversión y apetito por el riesgo, o diversificarse en varias tarjetas si desean una exposición más amplia a criptomonedas.

La flexibilidad para deshacer el staking merece una evaluación cuidadosa. Productos que requieren largos períodos de bloqueo o imponen penalizaciones significativas por retiro anticipado reducen la liquidez y limitan la capacidad de responder a los movimientos del mercado o necesidades financieras personales. La capacidad de la tarjeta Gemini Solana para deshacer el staking en cualquier momento con solo demoras en los límites de época ofrece una flexibilidad razonable, aunque los usuarios deben comprender el cronograma y planificar en consecuencia si anticipan necesitar acceso a fondos rápidamente. Los productos con términos más restrictivos deberían ofrecer rendimientos correspondientemente más altos para compensar la reducción de liquidez.

Las estructuras de tarifas pueden impactar significativamente los rendimientos netos. Las tarjetas sin tarifas anuales, sin tarifas de transacciones extranjeras y sin tarifas por recibir recompensas en criptomonedas ofrecen las economías más limpias. Las tarjetas que cobran tarifas anuales solo tienen sentido si las recompensas o beneficios adicionales exceden el costo de la tarifa. Tenga especial cuidado con los costos ocultos, como spreads de cambio extranjeros desfavorables, tarifas de redención de recompensas o comisiones de validadores altas que reducen los rendimientos del staking.

El crédito frente al débito tiene implicaciones importantes en cómo utilizas la tarjeta y qué riesgos aceptas. Las tarjetas de crédito te permiten llevar saldos y pagar intereses, lo que puede ser financieramente destructivo si acumulas deudas mientras ganas recompensas en criptomonedas. Las tarjetas de crédito también suelen ofrecer protección contra el fraude más sólida y mecanismos de resolución de disputas. Las tarjetas de débito gastan de los saldos existentes, evitando la acumulación de deudas pero también eliminando el período de flotación libre de interés que proporcionan las tarjetas de crédito. Elija la estructura que se ajuste a su disciplina de gasto y hábitos financieros.

El impacto de la tarjeta en su comportamiento de gasto merece una autoevaluación honesta. Si ganar recompensas en criptomonedas te motiva a hacer compras innecesarias, probablemente la tarjeta perjudicará tu posición financiera, independientemente de las recompensas obtenidas. Las matemáticas son implacables: gastar $100 para ganar $3 en recompensas te deja $97 peor que no gastar en absoluto. Solo utilice las tarjetas de recompensas en criptomonedas para el gasto que realizaría de todos modos y mantenga la misma disciplina presupuestaria que aplicaría a cualquier tarjeta de crédito.

Las implicaciones de la planificación fiscal deben considerarse desde el principio. Si ganas recompensas sustanciales, deberás pagar impuestos sobre la renta sobre su valor justo de mercado cuando se reciban. Esto podría crear obligaciones de pago estimado de impuestos trimestrales o una sorpresa fiscal al final del año. Incorpore estos costos fiscales en su evaluación del beneficio neto de la tarjeta, y considere si necesita vender una parte de las recompensas para cubrir las obligaciones fiscales o puede cubrirlas con otras fuentes de ingresos.

El rol de las criptomonedas en tu plan financiero más amplio proporciona un contexto importante. Si tienes una estrategia de asignación de activos bien definida que incluye un porcentaje objetivo para la exposición a criptomonedas, la tarjeta puede ser una forma conveniente de mantener esa asignación a través de compras regulares pequeñas. Si no tienes una estrategia de inversión coherente y simplemente estás acumulando criptomonedas porque parece emocionante, la tarjeta puede contribuir a un plan financiero desenfocado que carece de objetivos claros o gestión de riesgos. Integra la tarjeta en tu marco financiero existente en lugar de tratarla como una actividad independiente.

La integración de billeteras y ecosistemas puede volverse cada vez más importante a medida que estos productos maduran. Las iteraciones futuras podrían permitir el enrutamiento automático de recompensas a billeteras de autocustodia, participación directa en protocolos DeFi o conversión a múltiples tokens según reglas preestablecidas. Los usuarios que anticipan querer este tipo de flexibilidad deberían favorecer plataformas con fuertes API, amplio soporte de integración y compromiso con la interoperabilidad. Los usuarios que prefieran la simplicidad de custodia deben favorecer plataformas con interfaces de usuario pulidas y soporte integral.

La dimensión conductual de la acumulación de recompensas merece atención. Para muchos usuarios, ver cómo las recompensas en criptomonedas se acumulan y se compunden a través del staking crea un refuerzo positivo que fomenta el uso de la tarjeta y la tenencia a largo plazo. Esto puede ser beneficioso si conduce a una inversión disciplinada y acumulación de riqueza. Puede ser perjudicial si fomenta un gasto excesivo, expectativas poco realistas sobre futuros rendimientos o apego emocional a posiciones que deberían ser rebalanceadas o liquidadas. Mantenga la conciencia de cómo el producto afecta su psicología y toma de decisiones, y esté preparado para ajustar su enfoque si observa patrones preocupantes.

Reflexiones Finales

La Tarjeta de Crédito Gemini Solana representa una innovación genuina en cómo los pagos al consumidor, la acumulación de criptomonedas, y la generación de rendimiento en la cadena pueden intersectarse. Al convertir automáticamente compras cotidianas en criptomonedas en stake que generan rendimientos adicionales, el producto elimina múltiples capas de fricción que anteriormente separaban el gasto de la inversión. El resultado es una experiencia financiera integrada donde las compras de supermercado y las comidas en restaurantes se convierten en insumos para una máquina generadora de rendimiento compuesto.

Esta convergencia de actividades financieras anteriormente separadas señala tendencias más amplias en cómo se están redefiniendo los límites entre la banca, los pagos y la gestión de inversiones.Content: disolverse. Las distinciones tradicionales - crédito versus débito, gasto versus ahorro, consumo versus inversión - se vuelven menos significativas cuando una sola transacción con tarjeta proporciona simultáneamente conveniencia, recompensas y rendimiento. Las implicaciones psicológicas y prácticas son profundas: los usuarios pueden participar en estrategias financieras sofisticadas mediante el simple acto de pagar por el estacionamiento o comprar café.

Sin embargo, las compensaciones son sustanciales y no deben minimizarse. Los usuarios aceptan la volatilidad del precio de las criptomonedas, el riesgo de contraparte, la complejidad fiscal y las restricciones de liquidez a cambio de recompensas y rendimientos que pueden o no compensar estos costos. El potencial anunciado de los rendimientos de staking y la apreciación de tokens puede oscurecer la posibilidad muy real de pérdida de capital durante los mercados bajistas de criptomonedas, cuando la caída de los precios de los tokens abruma los modestos rendimientos de staking.

El desempeño histórico, incluida la información de Gemini sobre ganancias del 299% para los titulares a largo plazo de SOL, refleja condiciones de mercado específicas que pueden no repetirse.

El entorno regulador sigue siendo incierto, con agencias trabajando para definir cómo se aplican las leyes existentes a estos productos híbridos y si se necesitan nuevas regulaciones. Los usuarios deben esperar una evolución continua en cómo se tratan las recompensas a efectos fiscales, qué divulgaciones deben proporcionar las plataformas y qué protecciones al consumidor se aplican. Las plataformas que operan con cooperación reguladora y proporcionan divulgaciones transparentes probablemente tengan un mejor desempeño que aquellas que desafían los límites legales o minimizan los riesgos en su comercialización.

Para los usuarios que evalúan si adoptar estos productos, varios indicadores justifican un monitoreo continuo. Primero, compare las tasas de recompensa anunciadas con los rendimientos reales recibidos en su cuenta, teniendo en cuenta todas las tarifas, comisiones y movimientos de precios. Las plataformas pueden resaltar recompensas máximas teóricas mientras entregan substancialmente menos en práctica debido a restricciones de categoría, límites de gasto, tarifas de validadores y volatilidad de precios de tokens. Segundo, siga los períodos de desbloqueo de staking y los términos de liquidez.

Las plataformas que enfrentan estrés financiero pueden imponer restricciones adicionales a los retiros o extender los tiempos de procesamiento, convirtiendo posiciones líquidas nominalmente en fondos bloqueados. Tercero, observe la adopción de comerciantes y las relaciones con redes de pago. Las tarjetas que pierden el apoyo de grandes comerciantes o enfrentan restricciones de procesamiento se vuelven menos útiles independientemente de las tasas de recompensas.

Cuarto, monitoree el rendimiento de los tokens de recompensa en relación con alternativas. Si el token que está acumulando consistentemente tiene un rendimiento inferior a otras criptomonedas o inversiones tradicionales, el costo de oportunidad de mantener esas recompensas puede superar el rendimiento nominal que está obteniendo. Quinto, observe la aplicación y orientación reguladora. Nuevas reglas, acciones de cumplimiento contra plataformas similares o guía fiscal desfavorable pueden cambiar dramáticamente la economía y perfil de riesgo de estos productos. Las plataformas que reciben aprobación reguladora o trabajan cooperativamente con las autoridades señalan un menor riesgo de cola que aquellas que enfrentan acciones de cumplimiento o operan en áreas grises.

De cara al futuro, la pregunta no es si el gasto diario se convertirá en parte de las carteras de inversión de los usuarios - esa integración ya está ocurriendo a través de múltiples productos en el mercado - sino cómo se volverá esa integración más sofisticada y matizada. ¿Los usuarios eventualmente establecerán reglas de asignación de recompensas personalizadas, direccionando automáticamente diferentes categorías de gasto a diferentes estrategias de rendimiento? ¿Fluirán las recompensas directamente a protocolos DeFi sin pasar por intercambios centralizados? ¿Se convertirán las líneas de crédito en posiciones colaterales en la cadena de bloques que difuminan la distinción entre préstamo e inversión?

La infraestructura que permite estas posibilidades se está construyendo ahora. Las capacidades de los contratos inteligentes, los estándares de interoperabilidad, los marcos regulatorios y las interfaces de usuario están evolucionando para soportar una integración más compleja entre gasto y rendimiento. La característica de staking automático de la tarjeta Gemini Solana puede verse como un primer paso en un largo viaje hacia experiencias financieras totalmente integradas donde cada transacción sirve múltiples propósitos simultáneamente.

Para el consumidor curioso por las criptomonedas que está en la línea de caja de la tienda, deslizar una tarjeta Gemini Solana para ganar un 2% de devolución en SOL que automáticamente hace staking para un rendimiento adicional del 6.77%, la pregunta ya ha sido respondida: el gasto diario se ha convertido en parte de una cartera de staking. Si eso representa una innovación financiera prudente o un exceso especulativo solo se aclarará en retrospectiva, después de haber visto cómo estos productos funcionan a lo largo de ciclos de mercado completos que abarcan tanto la euforia como la desesperación.

La era del gasto-como-staking ha comenzado. El destino final todavía está por escribirse.