El 10 de noviembre de 2025, el Departamento del Tesoro de EE.UU. y el Servicio de Impuestos Internos publicaron una guía que alterará fundamentalmente la economía de las blockchain de proof-of-stake. Revenue Procedure 2025-31 crea un refugio seguro que permite a los fondos cotizados en bolsa y fideicomisos de criptomonedas hacer staking de activos digitales y distribuir recompensas a los inversores sin desencadenar consecuencias fiscales adversas ni perder su estado de fideicomiso favorable.

Este movimiento llega en un momento crucial. Los ETF de Ethereum spot tienen más de $28 mil millones en activos a partir del tercer trimestre de 2025, mientras que el primer ETF de staking de Solana se lanzó con $55.4 millones en volumen del primer día. Estos productos anteriormente no podían hacer staking de sus tenencias debido a la ambigüedad regulatoria. Ahora, el capital institucional finalmente puede capturar rendimientos de staking que los titulares minoristas de criptomonedas han disfrutado durante años.

Sin embargo, este desarrollo ha recibido sorprendentemente poco análisis más allá de la presentación superficial. Las implicaciones se extienden mucho más allá de la simple mejora del rendimiento. Esta guía redistribuirá trillones de dólares en capital institucional a través de redes de proof-of-stake, remodelará la dinámica de liquidez DeFi, y creará claros ganadores y perdedores entre los ecosistemas de blockchain en función de su preparación institucional.

Comprender qué redes se beneficiarán requiere examinar no solo los rendimientos de staking, sino también la infraestructura de custodia, la economía de los validadores, los protocolos de staking líquidos y los efectos de segundo orden en DeFi. Los próximos 12 a 24 meses determinarán qué tokens de proof-of-stake capturan los flujos institucionales y cuáles pierden esta oportunidad generacional.

Qué cambió: Explicación de la guía del IRS

El desafío principal que resuelve el Procedimiento de Ingresos 2025-31 es arcano pero consecuente. Bajo la ley fiscal de larga data, los fideicomisos que tienen activos para los inversores solo pueden mantener el tratamiento fiscal favorable de traspaso si permanecen como vehículos de inversión pasivos. El IRS y los tribunales han interpretado históricamente "pasivo" de manera muy estricta.

El caso de 1941 Commissioner v. North American Bond Trust estableció que los fideicomisarios que aprovechan las variaciones del mercado para mejorar las inversiones están ejerciendo "poder gerencial" y, por lo tanto, convierten sus fideicomisos en entidades sujetas a impuestos. Esto generó problemas evidentes para el staking.

Cuando los validadores hacen staking de tokens para asegurar redes de proof-of-stake, participan activamente en mecanismos de consenso, ganan recompensas y enfrentan sanciones de slashing por mal comportamiento. ¿Constituye esto un "poder gerencial" indebido? Antes de noviembre de 2025, la respuesta era lo suficientemente incierta como para evitar que los principales gestores de activos ofrecieran staking en productos regulados.

El Procedimiento de Ingresos 2025-31 proporciona claridad explícita a través de una prueba conjuntiva de 14 partes. Los fideicomisos que cumplan con todos los requisitos pueden hacer staking de activos sin alterar su estatus como fideicomisos de inversión bajo la Regulación del Tesoro 301.7701-4(c) o como fideicomisos en participación bajo las Secciones 671-679 del Código de Rentas Internas.

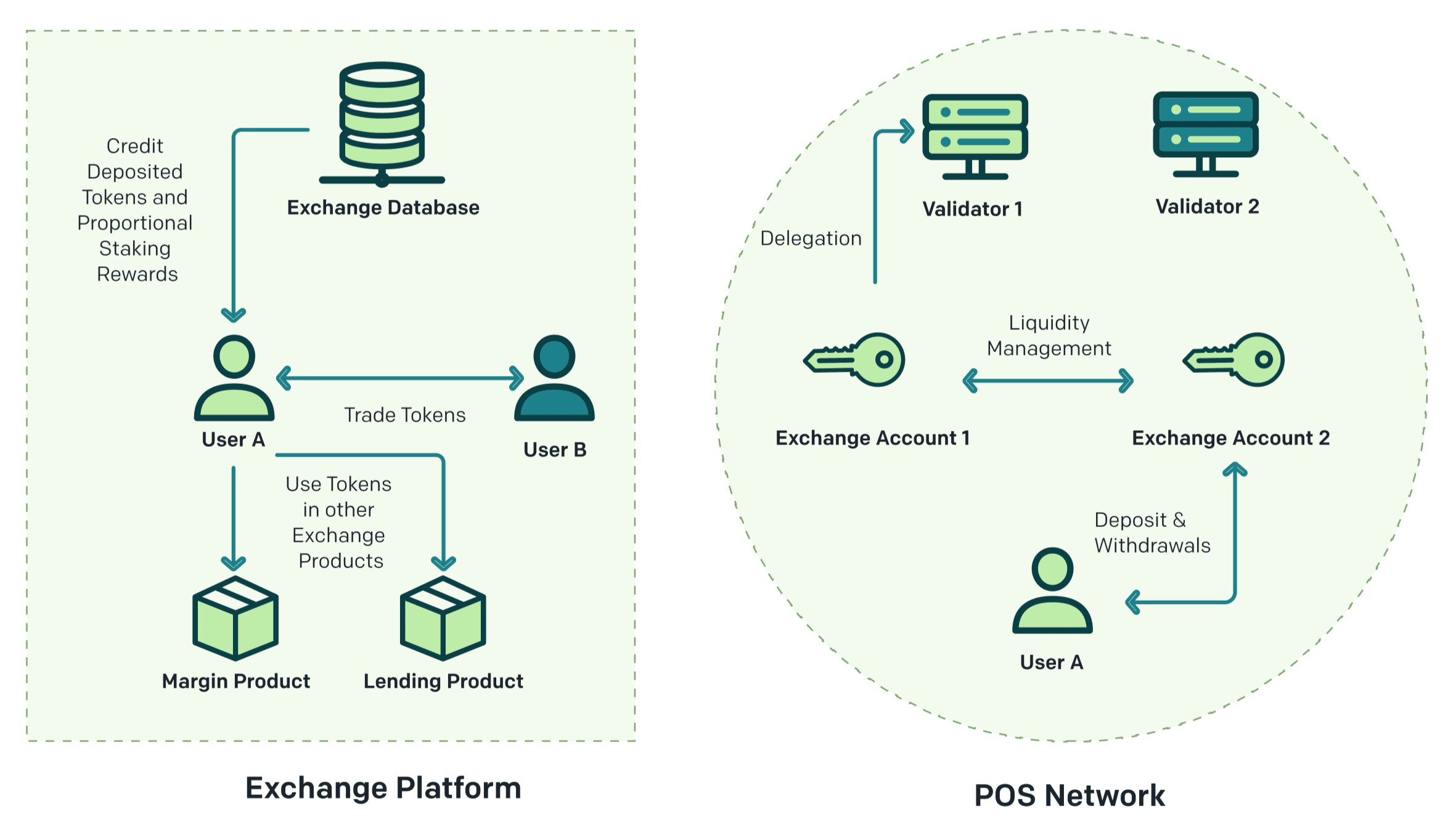

Los requisitos del refugio seguro incluyen varias disposiciones críticas. El fideicomiso debe tener solo un tipo de activo digital más efectivo para las necesidades operativas. Debe cotizar en una bolsa nacional de valores con aprobación de la SEC. Un custodio calificado de terceros debe mantener todas las claves privadas. El fideicomiso debe colaborar con proveedores de staking independientes bajo acuerdos de mercado abierto. Las actividades de gestión deben limitarse a aceptar depósitos, pagar gastos, hacer staking y distribuir recompensas. El fideicomiso no puede comerciar para obtener ganancias de las fluctuaciones del mercado.

Fundamentalmente, el refugio seguro requiere hacer staking de todos los tokens sujetos a excepciones específicas. Estas excepciones incluyen mantener reservas de liquidez para redenciones, mantener efectivo para gastos operativos y acomodar períodos de desh staking requeridos por el protocolo de blockchain subyacente. Para Ethereum, esto significa que los ETF pueden dejar tokens sin hacer staking durante el tiempo de espera de retiro de aproximadamente 24 a 48 horas sin violar la guía.

El procedimiento se aplica retroactivamente a todos los años fiscales que finalicen a partir del 10 de noviembre de 2025. Los fideicomisos formados antes de la emisión tienen nueve meses desde esa fecha para enmendar sus acuerdos de fideicomiso para autorizar el staking, siempre que cumplan con todos los demás requisitos. Este período de gracia garantiza que los ETF existentes de Ethereum y Solana puedan adaptarse rápidamente sin necesidad de reestructuración.

Antes de esta guía, las recompensas de staking enfrentaban un tratamiento fiscal incierto. Algunos argumentaban que constituían ingresos ordinarios sujetos a impuestos al recibirlos. Otros afirmaban que representaban nueva propiedad no sujeta a impuestos hasta que se vendieran. El Procedimiento de Ingresos 2025-31 elude estos debates para los fideicomisos conformes al mantener su estatus de traspaso. Los inversores en ETF calificados recibirán recompensas a través de distribuciones o aumentos del valor de los activos netos, con un tratamiento fiscal que sigue los principios estándar de tributación de fideicomisos. El fideicomiso en sí evita la tributación a nivel de entidad que, de otro modo, comprimiría los rendimientos.

El momento del lanzamiento refleja una coordinación regulatoria más amplia. El Secretario del Tesoro, Scott Bessent, declaró que la guía proporciona un camino claro para que los ETF hagan staking de activos digitales y compartan recompensas con inversores minoristas, manteniendo a EE.UU. como líder mundial en tecnología blockchain. El IRS mencionó explícitamente los cambios en las reglas de la SEC de septiembre de 2025 que aprobaron estándares de cotización genéricos para los ETF de criptomonedas, señalando una alineación interagencial sin precedentes en los productos de staking.

Esta coordinación es importante porque la SEC había visto anteriormente los mecanismos de proof-of-stake con sospecha. El ex presidente de la SEC, Gary Gensler, sugirió en 2023 que los tokens de proof-of-stake podrían constituir valores, una posición que habría matado los productos de staking institucionales. La guía de noviembre de 2025 representa una reversión completa de la política, con los reguladores ahora habilitando activamente estos productos en lugar de bloquearlos.

Los requisitos operativos del refugio seguro forzarán cambios en cómo los ETF estructuran el staking. Más críticamente, el requerimiento de custodios calificados de terceros y proveedores de staking independientes significa que los patrocinadores de los ETF no pueden integrar verticalmente estos servicios. Esto beneficiará a custodios institucionales establecidos como Coinbase Custody, Anchorage Digital y BitGo, que ya tienen la infraestructura y las aprobaciones regulatorias para servir como custodios calificados.

Economía de Staking de PoS

Comprender las implicaciones institucionales requiere comprender cómo funciona realmente el staking en proof-of-stake y por qué genera recompensas. La mecánica varía significativamente entre redes, creando diferencias significativas en el atractivo institucional.

Ethereum pasó a proof-of-stake a través de The Merge en septiembre de 2022. Bajo este sistema, los validadores proponen y certifican nuevos bloques haciendo staking de 32 ETH como garantía. Este staking actúa como seguridad económica: los validadores que se comportan honestamente ganan recompensas, mientras que los que actúan mal o tienen un tiempo de actividad deficiente enfrentan sanciones de slashing que queman parte de su staking.

A partir de noviembre de 2025, Ethereum tiene más de 35.7 millones de ETH en staking en más de 1.06 millones de validadores, representando aproximadamente el 29.5% del suministro total de ETH. Los validadores ganan recompensas de tres fuentes: emisión de capa de consenso por proponer y certificar bloques, tarifas prioritarias de transacciones y valor máximo extraíble (MEV) por ordenación de transacciones.

Los rendimientos actuales de staking de Ethereum oscilan entre el 2.89% y el 4.42% dependiendo de la actividad de la red y el rendimiento del validador. El stETH de Lido ofrece alrededor de un 3.03% de APR, mientras que los validadores independientes podrían lograr tasas ligeramente más altas capturando el MEV directamente. Estos rendimientos reflejan el ecosistema de staking relativamente maduro de Ethereum y su baja tasa de inflación.

Ethereum implementa un sistema de cola para activaciones y salidas para prevenir fluctuaciones rápidas de staking que podrían desestabilizar el consenso. A mediados de noviembre de 2025, los nuevos validadores esperan alrededor de 23 días para activarse, mientras que las salidas de staking requieren aproximadamente 38 días. Estos retrasos son importantes para la planificación de liquidez de los ETF, ya que los fondos deben mantener suficientes reservas no apostadas para cumplir con las solicitudes de redención.

El slashing en Ethereum ocurre cuando los validadores firman certificaciones o propuestas contradictorias, o cuando permanecen fuera de línea por períodos prolongados. Las penas van desde pequeñas fugas de inactividad hasta la destrucción total del staking por comportamiento malicioso comprobable. En el segundo trimestre de 2025, se registraron 21 eventos de slashing en todos los validadores, ilustrando la relativa rareza pero el riesgo real de penalizaciones. Los validadores de grado institucional como Figment lograron cero eventos de slashing y un tiempo de actividad del 99.9%, demostrando que las operaciones profesionales pueden gestionar eficazmente estos riesgos.

Solana opera de manera diferente. Su consenso híbrido de proof-of-stake y proof-of-history valida transacciones a una velocidad extrema, procesando miles de transacciones por segundo. Los validadores de Solana no requieren un stake mínimo para delegación, aunque operar un nodo validador requiere infraestructura técnica y constante mantenimiento. Costos operativos.

Los rendimientos de staking de Solana actualmente oscilan entre 6.3% y 6.7%, notablemente más altos que los de Ethereum. Esto refleja el diferente calendario de inflación de Solana. La red se lanzó con una inflación anual del 8%, disminuyendo un 15% año tras año hacia una tasa terminal del 1.5%. A partir de 2025, la inflación se sitúa cerca del 5-6%, dando un rendimiento real de 0-3% después de contabilizar la dilución de tokens.

Aproximadamente el 67% del suministro de SOL está en staking, representando alrededor de 393.6 millones de SOL valorados en aproximadamente $65 mil millones a precios recientes. El sistema de épocas de Solana distribuye recompensas aproximadamente cada dos días, más rápido que la acumulación diaria de recompensas de Ethereum. Los validadores ganan tanto de la emisión de inflación como de las tarifas de transacción, con el alto volumen de transacciones de Solana generando ingresos materiales por tarifas.

Cardano adopta otro enfoque. La red utiliza una arquitectura basada en UTXO en lugar de un modelo de cuenta, con grupos de stake operados por validadores comunitarios. Los titulares de ADA delegan a estos grupos sin transferir la custodia, ganando 4-5% anualmente dependiendo del rendimiento del grupo. La tasa de participación en staking del 71% de Cardano representa una de las más altas entre las principales redes.

Cardano no impone períodos de bloqueo ni penalidades por reducción, lo que lo hace operacionalmente más simple que Ethereum o Solana. Sin embargo, esta simplicidad conlleva una menor adopción institucional de la infraestructura de custodia. Aunque los principales custodios admiten tenencias de Cardano, pocos ofrecen staking delegado como un servicio gestionado comparable a sus ofertas de Ethereum y Solana.

Cosmos opera como un ecosistema de cadenas de bloques interoperables conectadas a través del protocolo de Comunicación Inter-Blockchain. El Cosmos Hub, asegurado por el staking de ATOM, ofrece rendimientos de 7-18.5%, entre los más altos de las principales redes. Aproximadamente el 59% del suministro de ATOM está en staking, valorado en aproximadamente $1.2 mil millones.

El sistema de prueba de participación delegado de Cosmos permite a los titulares de ATOM delegar a validadores sin umbrales mínimos. Los períodos de desvinculación duran 21 días, durante los cuales los tokens no pueden ser comerciados ni reestaked. Los validadores pueden ser penalizados por doble firma o tiempo de inactividad prolongado, con las penalidades trasladadas a los delegadores. Los altos rendimientos reflejan tanto la inflación como la escala más pequeña de la red en comparación con Ethereum.

Avalanche utiliza un sistema de prueba de participación con tres cadenas distintas: la X-Chain para la creación de activos, la C-Chain para contratos inteligentes y la P-Chain para la coordinación de validadores. Los validadores deben apostar un mínimo de 2,000 AVAX por 14 días, mientras que los delegadores necesitan solo 25 AVAX. Los rendimientos de staking varían de 7-11%, con aproximadamente el 53-58% del suministro en staking.

La finalidad de las transacciones de Avalanche llega en segundos, mucho más rápido que los tiempos de bloque de Ethereum. Esta velocidad beneficia a las aplicaciones DeFi pero requiere que los validadores mantengan una infraestructura sólida para mantenerse al día. El enfoque de la red en subredes personalizadas crea una complejidad adicional para los validadores, ya que pueden elegir validar múltiples subredes para obtener recompensas extras.

El concepto de staking líquido surgió para resolver un problema fundamental: el staking tradicional bloquea capital, impidiendo su uso en otras partes. Lido Finance fue pionera en el staking líquido en Ethereum en diciembre de 2020 al emitir tokens stETH que representan ETH en staking más las recompensas acumuladas. Los usuarios depositan cualquier cantidad de ETH en los contratos inteligentes de Lido, reciben stETH a cambio y ganan recompensas de staking a medida que su saldo de stETH aumenta a través de la revalorización.

Críticamente, stETH permanece líquido y comercializable. Los titulares pueden usarlo como colateral en protocolos de préstamo como Aave, proporcionar liquidez en intercambios descentralizados, o venderlo en cualquier momento sin esperar los períodos de desvinculación. Esta eficiencia de capital revolucionó DeFi al permitir que el mismo ETH gane tanto recompensas de staking como rendimientos adicionales de DeFi simultáneamente.

Rocket Pool's rETH usa un diseño que no se revaloriza donde el valor del token aumenta contra ETH en lugar de que la oferta se expanda. A partir de 2025, Rocket Pool es el segundo protocolo de staking líquido más grande de Ethereum, detrás de Lido, con más de 1 millón de ETH en staking. Rocket Pool enfatiza la descentralización al permitir que los usuarios ejecuten nodos validador con solo 8 ETH en lugar del requisito estándar de 32 ETH.

Los protocolos de staking líquido de Solana como Marinade Finance y Jito emiten mSOL y JitoSOL respectivamente. Estos tokens funcionan de manera similar a los derivados de staking líquido de Ethereum, permitiendo que SOL siga siendo productivo en DeFi mientras gana recompensas de staking. Marinade optimiza los rendimientos al enrutarse automáticamente al stake con validadores de alto rendimiento, mientras que Jito incorpora recompensas MEV en los rendimientos.

MEV merece especial atención para el staking institucional. El valor máximo extraíble se refiere a las ganancias que los validadores pueden extraer mediante la ordenación estratégica, inclusión o exclusión de transacciones dentro de los bloques que producen. En Ethereum, los validadores sofisticados ganan ingresos MEV sustanciales al ejecutar software especializado que identifica oportunidades de ordenación de transacciones rentables.

MEV y las tarifas de transacción proporcionan contribuciones más pequeñas pero variables a los rendimientos totales del staking. Durante períodos de congestión de la red y tarifas altas, el MEV puede temporalmente elevar los rendimientos totales por encima del 10%. Sin embargo, el MEV es altamente variable y se concentra entre los validadores técnicamente sofisticados. Los proveedores de staking institucional deben decidir si persiguen la optimización del MEV, lo cual requiere infraestructura adicional y conlleva cierto riesgo, o se enfocan puramente en las recompensas de consenso.

Preparación institucional: ¿Qué cadenas tienen infraestructura para ETFs?

El Procedimiento de Ingresos 2025-31 crea oportunidades, pero capturarlas requiere infraestructura que la mayoría de las redes blockchain carecen. Los requisitos del puerto seguro para custodios calificados, proveedores de staking independientes y operaciones a distancia significan que los ETFs no pueden simplemente auto-stake. Necesitan proveedores de servicios de grado institucional con aprobaciones regulatorias, seguros y antecedentes operativos.

Ethereum tiene ventajas abrumadoras aquí. Los tres mayores custodios institucionales - Coinbase Custody, Anchorage Digital y BitGo - ofrecen servicios completos de staking de Ethereum. Estas firmas proporcionan seguridad de almacenamiento en frío, operaciones de validadores, seguro contra reducción, y auditorías externas regulares. Operan bajo estatutos fiduciarios estatales o licencias de transmisor de dinero, satisfaciendo el requisito de custodio calificado del puerto seguro.

Coinbase Custody, lanzado en 2018, custodia activos para más de 1,000 clientes institucionales, incluidos varios ETFs criptográficos actuales. Su servicio de staking integrado opera validadores logrando un tiempo de actividad del 99.9% sin eventos de reducción desde el lanzamiento. Coinbase ofrece staking para Ethereum, Solana, Cardano, Polkadot, Cosmos y Avalanche, aunque Ethereum recibe la mayor parte de los recursos de desarrollo y demanda institucional.

Anchorage Digital, el primer banco criptográfico con estatuto federal en los Estados Unidos, proporciona custodia y staking para clientes institucionales calificados. Su estatuto bancario lo somete a la supervisión de la OCC y exámenes regulares, proporcionando comodidad a los gestores de activos adversos al riesgo. La infraestructura de staking de Anchorage enfatiza el cumplimiento y rigor operativo sobre maximizar los rendimientos, alineándose con las prioridades institucionales.

BitGo fue pionero en la custodia multi-firma y ahora sirve como custodio para numerosos fondos criptográficos y ETFs. Sus servicios de staking se centran en Ethereum y cadenas de prueba de participación más nuevas, con especial fortaleza en la infraestructura de Solana. La póliza de seguro de $100 millones de BitGo cubre riesgos de custodia pero no penalidades de reducción, una distinción que importa para la gestión de riesgos institucionales.

Más allá de la custodia, el staking requiere operaciones de validadores. Algunos custodios operan sus propios validadores, mientras que otros se asocian con proveedores especializados de staking. Esta separación satisface el requisito del Procedimiento de Ingresos 2025-31 para proveedores de staking independientes bajo acuerdos a distancia.

Figment, Blockdaemon y Kiln dominan el staking como servicio institucional. Figment opera validadores en más de 50 redes de prueba de participación, incluidas Ethereum, Solana, Cosmos, Avalanche, y Polkadot. Sus clientes institucionales incluyen gestores de activos, fondos de cobertura, e intercambios criptográficos. Figment logró cero eventos de reducción en el Q2 2025 en Ethereum, demostrando excelencia operativa.

Blockdaemon proporciona infraestructura de validadores con un enfoque en soluciones de marca blanca para instituciones que desean productos de staking con marca. Su plataforma admite staking para Ethereum, Solana, Avalanche, y numerosas otras cadenas, con garantías de SLA y opciones de seguro. La lista de clientes de Blockdaemon incluye varias instituciones financieras de Wall Street que exploran productos criptográficos.

Estos proveedores de servicios cobran tarifas que comprimen los rendimientos netos. Los custodios institucionales típicamente cobran 0.5-2% anualmente por servicios combinados de custodia y staking. Los operadores de validadores toman comisiones adicionales de 5-15% de las recompensas de staking. Después de estos costos, los clientes institucionales ganan significativamente menos que los minoristas.Skip translation for markdown links.

Content: Los usuarios que hacen staking directamente, pero obtienen cumplimiento regulatorio, seguro y simplicidad operativa.

La infraestructura institucional de Ethereum se extiende más allá de la custodia y los validadores hacia los proveedores de datos, plataformas de análisis y productos de seguros. Los proveedores de staking utilizan servicios como Rated Network y Rated Labs para monitorear el rendimiento de los validadores y optimizar las operaciones. Los protocolos de seguro ofrecen cobertura para los riesgos de slashing que los mercados de seguros tradicionales evitan. Esta profundidad del ecosistema hace que Ethereum sea mucho más fácil de adoptar para las instituciones en comparación con redes más nuevas.

La infraestructura institucional de Solana ha madurado rápidamente. Los tres principales custodios ahora admiten el staking de SOL, aunque con menos historia operativa que Ethereum. El primer ETF de staking de Solana se lanzó en julio de 2025 con custodia de grado institucional desde el primer día, demostrando su preparación para la adopción generalizada. Los tiempos de confirmación más rápidos y los costos de transacción más bajos de Solana atraen a las instituciones que miran más allá de Ethereum.

Sin embargo, Solana enfrenta preguntas sobre la estabilidad de la red. La cadena experimentó varias interrupciones en 2022-2023 que dañaron la confianza institucional. Aunque la estabilidad de Solana ha mejorado significativamente en 2024-2025, los comités de riesgos institucionales recuerdan estos incidentes. Los patrocinadores de ETF deben explicar los riesgos de tiempo de inactividad en los prospectos, lo que podría disuadir a los inversores conservadores.

La economía de los validadores de Solana difiere significativamente de Ethereum. El alto rendimiento de transacciones de la red significa que los validadores requieren una infraestructura más costosa para mantenerse al día. Sin embargo, los ingresos por tarifas de transacción de Solana pueden complementar las recompensas por inflación durante períodos de alta actividad, a veces empujando los rendimientos más alto que lo que sugieren los APR nominales. Los validadores institucionales deben invertir en infraestructura robusta para capturar esta oportunidad.

Cardano presenta un rompecabezas. La tasa de participación de staking del 71% de la red y el diseño sin slashing deberían atraer a las instituciones. La arquitectura UTXO de Cardano y el enfoque de verificación formal satisfacen a los equipos de cumplimiento. Sin embargo, los servicios de custodia y staking institucionales siguen siendo limitados. Solo Coinbase, entre los principales custodios, ofrece staking administrado de Cardano, y la demanda institucional sigue siendo modesta.

El desafío es menos técnico que reputacional. El ritmo de desarrollo deliberado de Cardano y su enfoque académico crean problemas de percepción en una industria que valora la rapidez de entrega. Los asignadores institucionales luchan por articular por qué elegirían Cardano sobre Ethereum o Solana, a pesar de sus méritos técnicos. Esta brecha de percepción puede cambiar si Cardano activa exitosamente aplicaciones descentralizadas de alto perfil, pero por ahora limita el potencial de staking institucional.

Cosmos ocupa una posición única. Los rendimientos de staking del 18.5% de la red atraen atención, pero su arquitectura interchain complica la adopción institucional. Los custodios deben elegir qué zonas de Cosmos admitir, la selección de validadores es más compleja y los períodos de desbonificación de 21 días retan la planificación de liquidez. Coinbase y otros admiten el staking básico de ATOM, pero el soporte para el ecosistema completo de Cosmos sigue siendo limitado.

La fortaleza de Cosmos es su creciente ecosistema de zonas independientes que utilizan IBC para comunicarse. Redes como Osmosis, Celestia y la cadena dYdX utilizan tecnología Cosmos y ofrecen staking. Sin embargo, cada una requiere infraestructuras de custodia y staking separadas. La adopción institucional probablemente se centrará inicialmente de manera estrecha en ATOM, con un soporte más amplio del ecosistema desarrollándose lentamente si ATOM resulta exitoso.

Avalanche se beneficia de la compatibilidad con Ethereum Virtual Machine, lo que permite a las instituciones reutilizar la infraestructura de Ethereum. Los rendimientos de staking de 7-11% atraen atención, aunque el mínimo de 2000 AVAX para validadores crea fricción. La arquitectura de subred de Avalanche ofrece personalización que podría atraer a usuarios empresariales, pero también añade complejidad que las instituciones deben entender antes de comprometer capital.

El soporte de custodia institucional para Avalanche existe a través de Coinbase y otros, pero la adopción está significativamente rezagada frente a Ethereum y Solana. El posicionamiento de la red como una "alternativa a Ethereum" en lugar de un complemento puede limitar su atractivo para las instituciones que buscan cubrir la exposición a Ethereum. El caso más sólido para Avalanche institucional probablemente reside en su modelo de subred para aplicaciones empresariales permissionadas en lugar de staking público.

El proof-of-stake nominado de Polkadot ofrece rendimientos de 8-11.5% con alrededor del 56% de DOT staked. El enfoque de la red en subastas de parachains e interoperabilidad crea consideraciones institucionales únicas. Los custodios como Coinbase admiten el staking de DOT, pero la complejidad de la participación en parachains y el período de desbonificación de 28 días crean desafíos operativos.

El patrón más amplio es claro: Ethereum y Solana tienen infraestructura institucional lista para la adopción inmediata de ETF de staking, mientras que otras redes están significativamente rezagadas. Cardano, Cosmos, Avalanche y Polkadot pueden construir preparación institucional con el tiempo, pero los próximos 12-24 meses probablemente verán una concentración de capital en productos ETH y SOL debido a su profundidad superior de infraestructura.

Ganadores y Perdedores: Modelación de Flujos de Capital Post-Fallo

El Procedimiento de Ingresos 2025-31 redistribuirá el capital a una escala sin precedentes. Para entender los ganadores y perdedores, debemos modelar cómo se comportarán los flujos institucionales y qué efectos secundarios emergerán.

Comience con los activos actuales de los ETF. Los ETF spot de Ethereum tenían $27.6 mil millones en el tercer trimestre de 2025, un aumento del 173% desde $10.1 mil millones al comienzo del trimestre. Solo el ETHA de BlackRock representa $15.7 mil millones, convirtiéndose en uno de los productos de inversión criptográficos más grandes a nivel mundial. Si estos ETFs hacen staking al promedio del 29.5% de la tasa de red, podrían añadir más de $8 mil millones en ETH staked.

Sin embargo, la realidad será diferente. Los ETFs no pueden hacer staking del 100% de los activos debido a los requisitos de liquidez. La SEC espera que los fondos mantengan reservas asegurando que al menos el 85% de los activos se puedan canjear rápidamente, incluso con algunas tenencias staked. Dadas las colas de activación de 23 días y salida de 38 días de Ethereum, es probable que los ETFs hagan staking de 50-70% de los activos inicialmente, dejando reservas sustanciales para canjes.

Con tasas de staking del 60%, los ETFs de Ethereum añadirían aproximadamente $16.5 mil millones en nuevo capital staked. Esto representa aproximadamente 4.7 millones de ETH a precios de $3,500, un aumento del 13% sobre la participación actual en staking. Distribuyendo esto entre los validadores, podría lanzar 147,000 nuevos validadores de 32 ETH, un aumento del 14% en el conjunto de validadores.

Este influjo comprime los rendimientos a través de simples mecánicas de oferta y demanda. Las recompensas de emisión de Ethereum escalan con el monto total staked, mientras que las MEV y las tarifas de transacción son relativamente fijas. A medida que más ETH se hace staking, las recompensas individuales de los validadores disminuyen. La modelización actual sugiere que los rendimientos podrían caer de 3-4% a 2.5-3.5% si la participación en staking aumenta del 29.5% al 35%.

Sin embargo, esta compresión de rendimientos podría compensarse con un aumento de la seguridad de la red y la acumulación de valor. Una mayor participación en staking hace que los ataques sean más caros, potencialmente reduciendo las primas de riesgo en las valoraciones de ETH. Si los precios de ETH suben debido a una seguridad percibida más alta, los rendimientos de staking totales en términos de dólares podrían seguir siendo atractivos a pesar de un APR más bajo.

La distribución de validadores importa críticamente. Ethereum actualmente sufre de riesgo de concentración, con Lido controlando el 24.4% del ETH staked, desde un 32% en su pico. El staking institucional de ETF a través de custodios calificados probablemente aumentará la concentración entre los validadores de Coinbase, Anchorage y BitGo. Estas tres firmas podrían colectivamente controlar 15-20% de los validadores de Ethereum después de que el staking de ETFs se acelere.

Esta centralización crea riesgos de gobernanza. Ethereum utiliza consenso social para decisiones importantes, pero la concentración de validadores da a los custodios grandes una influencia desproporcionada. Si Coinbase, actuando como custodio de múltiples ETFs, controla el 10% de los validadores, sus decisiones técnicas sobre diversidad de clientes y actualizaciones del protocolo tienen un peso significativo. La comunidad debe vigilar cuidadosamente la concentración de custodios para preservar el ethos de descentralización de Ethereum.

Los protocolos de staking líquido enfrentan preguntas existenciales. stETH de Lido tiene más de $18 mil millones TVL, representando aproximadamente el 30% de todo el ETH staked. Cuando los ETFs pueden ofrecer staking directamente con aprobación regulatoria, ¿los usuarios de DeFi todavía preferirán Lido? La respuesta depende de los casos de uso.

Los usuarios minoristas y nativos de DeFi probablemente seguirán utilizando tokens de staking líquido porque ofrecen composabilidad que los ETF no pueden igualar. Puedes usar stETH como colateral en Aave, proporcionar liquidez en Curve, o cultivar rendimientos adicionales en Convex. Los ETFs proporcionan una exposición más simple para los inversores tradicionales, pero carecen de integración de DeFi. Esto sugiere que el staking líquido y el staking de ETF servirán a segmentos de mercado diferentes en lugar de competir directamente.

Sin embargo, los usuarios marginales enfrentan una elección real. Alguien que posea ETH principalmente por exposición al precio y rendimiento secundario de staking podría elegir un ETF sobre Lido por la simplicidad y comodidad regulatoria. Esto podría desacelerar el staking líquido.to engage with the complexities and yield opportunities DeFi offers. However, the overall balance between liquid staking and ETFs will likely shift based on prevalent market trends and incentives.

In summary, institutional staking introduces both opportunities and challenges for the crypto ecosystem. It strengthens market validation and injects capital but reshapes the existing landscape. The dynamics between decentralization, regulatory compliance, and market efficiency will dictate how protocols, validators, and token holders navigate this evolving narrative. The long-term impacts will be pivotal in shaping not only Ethereum and Solana's trajectories but also the broader trajectory of blockchain technology and finance.

As PoS networks evolve, striking a balance between institutional adoption and maintaining fundamental crypto principles of decentralization and community-focused growth remains central. Future developments depend on how each network responds to these shifting paradigms and adapts its strategies to support a sustainable ecosystem for all stakeholders involved.

Ultimately, the path chosen will reflect the collective decision-making of network participants, developers, and communities. It's a fascinating intersection of technology, economics, and human coordination. With careful navigation, it is possible for both institutional growth and decentralized robustness to coexist and thrive together.Aceptar mayor complejidad y riesgo para obtener mayores rendimientos.

La economía de los validadores enfrenta cambios profundos debido a la participación institucional. Actualmente, la validación en Ethereum sigue siendo relativamente descentralizada con más de 1,06 millones de validadores operados por miles de entidades independientes. Aunque Lido tiene la mayor participación con un 24,4%, ninguna entidad controla más de un tercio del stake.

El staking institucional de ETF concentra la validación entre un pequeño número de custodios calificados. Si Coinbase, Anchorage y BitGo operan conjuntamente el 20% de los validadores en dos años, tres entidades controlarán un stake equivalente a todo lo de Lido. Esta concentración amenaza la resistencia a la censura de Ethereum y su neutralidad creíble.

La preocupación técnica es la colusión de validadores. Si un pequeño número de custodios controla un gran porcentaje de validadores, teóricamente podrían coordinar para censurar transacciones, adelantarse a los usuarios a través de MEV o influir en la gobernanza del protocolo. Aunque estos actores operan bajo supervisión regulatoria que desincentiva el mal comportamiento, la capacidad técnica crea riesgo.

Las respuestas de la comunidad pueden incluir cambios en el protocolo para penalizar la concentración de validadores. Se han discutido en los círculos de investigación de Ethereum ideas como limitar el número de validadores que una sola entidad puede operar o reducir las recompensas para validadores del mismo operador. Sin embargo, implementar tales cambios requiere un diseño cuidadoso para evitar consecuencias no deseadas y mantener la neutralidad creíble de la red.

Los validadores individuales enfrentan presión económica debido a la competencia institucional. Los validadores individuales deben invertir en hardware, mantener el tiempo de actividad y monitorear las operaciones. Los validadores institucionales logran economías de escala, distribuyendo costos fijos entre miles de validadores. Esta brecha de eficiencia significa que los operadores institucionales pueden ofrecer rendimientos netos ligeramente más altos a los inversores ETF de los que logran los validadores individuales después de contar los costos operativos.

Con el tiempo, esta desventaja económica puede reducir la participación de validadores individuales. Si los validadores caseros se retiran porque las operaciones institucionales son más rentables, Ethereum pierde un componente crítico de descentralización. La red debe encontrar formas de preservar la economía de los validadores individuales o corre el riesgo de ser dominada institucionalmente.

Los protocolos de staking líquido podrían ayudar a preservar la descentralización. Al agregar pequeñas participaciones y distribuirlas entre muchos operadores independientes, protocolos como Rocket Pool mantienen la diversidad de validadores al tiempo que ofrecen rendimientos comparables a los institucionales. Si la comunidad de investigación de Ethereum prioriza la descentralización, debería fomentar el desarrollo de protocolos de staking líquido en lugar de verlos como amenazas para la adopción institucional.

La economía de los validadores de Solana difiere debido a los mayores requisitos de infraestructura de la red. Ejecutar un validador en Solana requiere hardware y ancho de banda más costosos que la validación de Ethereum, creando economías de escala naturales que favorecen las operaciones más grandes. El staking institucional de ETF probablemente acelera esta concentración en lugar de introducirla.

El caso positivo es que el capital institucional mejora la seguridad de Solana. Más stake hace que los ataques sean más costosos, y los validadores institucionales aportan estándares operativos profesionales que reducen el tiempo de inactividad. Si Solana puede escalar el número de validadores junto con la concentración de stake, preserva la descentralización incluso cuando los grandes operadores controlan más stake por operador.

Las redes de Capa-2 enfrentan implicaciones complejas debido al staking institucional en Capa-1. La hoja de ruta de escalabilidad dominante de Ethereum se basa en rollups como Arbitrum, Optimism y Base para manejar el volumen de transacciones mientras se liquidan en la capa base de Ethereum. Estos rollups dependen de la seguridad de Ethereum, que teóricamente mejora con una mayor participación en el staking.

Sin embargo, si el capital institucional se concentra en el staking de Capa-1, menos fluirá a los ecosistemas de Capa-2. Esto podría ralentizar el desarrollo de DeFi en Capa-2 y el crecimiento de la liquidez en comparación con escenarios donde las instituciones distribuyen capital a lo largo de la pila. Los equipos de Capa-2 deben considerar si lanzar sus propios mecanismos de staking o centrarse únicamente en la seguridad de Ethereum.

Algunas Capa-2 como Polygon tienen conjuntos de validadores independientes y fichas de staking. Polygon PoS utiliza staking de MATIC con más de $1.8 mil millones en staking apoyando la escalabilidad de Ethereum. Si el capital institucional se concentra en el staking de ETH y SOL, las fichas de staking de Capa-1 alternativas como MATIC pueden tener dificultades para competir por la asignación institucional.

La excepción podría ser los rollups que comparten la seguridad de Ethereum sin tokens separados. Base, construido por Coinbase, hereda la seguridad de Ethereum al tiempo que ofrece a los usuarios de Coinbase una marca familiar. Los inversores institucionales pueden preferir este enfoque a los tokens independientes de Capa-2, impulsando la actividad hacia rollups de seguridad compartida sobre competidores independientes de Capa-1.

El re-staking a través de EigenLayer y protocolos similares añade una capa adicional de complejidad. Estos servicios permiten que el ETH en stake asegure múltiples protocolos simultáneamente, generando rendimiento adicional. Sin embargo, el re-staking aumenta el riesgo porque las sanciones de corte pueden aplicarse a través de múltiples protocolos.

Es probable que las ETFs institucionales eviten el re-staking inicialmente debido a estos riesgos aumentados. Sin embargo, si EigenLayer madura y demuestra sus controles de riesgo, futuros productos ETF podrían incorporar re-staking para aumentar los rendimientos. Esto requeriría orientación adicional del IRS sobre si el re-staking encaja dentro de la disposición segura del Procedimiento de Ingresos 2025-31, creando incertidumbre regulatoria que podría retrasar la adopción.

El patrón más amplio que emerge es la divergencia entre los usuarios nativos de DeFi que buscan el máximo rendimiento a través de estrategias complejas y los inversores institucionales que priorizan la simplicidad y el cumplimiento. Esto crea dos economías de staking paralelas: una sofisticada pila DeFi usando derivados de staking líquido, farming, y re-staking; y una pila institucional sencilla usando ETFs y staking custodial directo. Los dos sistemas interactuarán y el arbitraje los conectará, pero sirven a diferentes usuarios con diferentes prioridades.

Implicaciones Regulatorias y Globales: El Panorama Competitivo

El Procedimiento de Ingresos 2025-31 representa a los Estados Unidos moviéndose de manera decisiva para liderar la adopción institucional del criptomercado. Sin embargo, su impacto se extiende mucho más allá de las fronteras de EE. UU. a medida que las jurisdicciones a nivel mundial reaccionan a la posición competitiva estadounidense.

El Reglamento sobre Mercados de Criptoactivos de Europa (MiCA) entró en vigor en 2024, creando el primer marco regulatorio integral de criptomercados de la UE. MiCA establece requisitos de licencia para proveedores de servicios de cripto, impone requisitos de reservas para stablecoins y exige protecciones al consumidor. Sin embargo, el tratamiento de MiCA sobre el staking sigue siendo menos desarrollado que el enfoque de EE. UU. bajo el Procedimiento de Ingresos 2025-31.

Los gestores de activos europeos observan de cerca los desarrollos de EE. UU. Si los ETFs estadounidenses ofrecen exitosamente rendimientos por staking mientras que los productos europeos no pueden debido a la incertidumbre regulatoria, el capital fluirá hacia los mercados estadounidenses. Esta presión competitiva probablemente acelera la orientación de la Autoridad Europea de Valores y Mercados sobre staking en productos regulados. Se espera claridad sobre los ETFs de staking de la UE dentro de 12-18 meses después de que los productos estadounidenses demuestren éxito.

La Autoridad de Conducta Financiera del Reino Unido ha indicado disposición hacia la innovación en productos de cripto, manteniendo al mismo tiempo las protecciones para los inversores. Después del Brexit, el Reino Unido puede moverse independientemente de las regulaciones de la UE, permitiendo potencialmente que los gestores de activos británicos ofrezcan productos de staking antes de que emergen las alternativas de la UE compatibles con MiCA. Esto podría posicionar a Londres como un punto intermedio entre la innovación estadounidense y la cautela de la UE.

Asia presenta un panorama fragmentado. La Autoridad Monetaria de Singapur ha adoptado un enfoque sofisticado hacia la regulación cripto, otorgando licencias a los exchanges y exigiendo una gestión de riesgos robusta. Sin embargo, el pequeño mercado doméstico de Singapur limita su influencia global. Si los reguladores singapurenses aprueban ETFs de staking, servirán principalmente a los inversores regionales en lugar de al capital institucional global.

El reciente cambio de política cripto-amigable de Hong Kong busca posicionar al territorio como el centro cripto de Asia. La Comisión de Valores y Futuros de Hong Kong ha aprobado ETFs cripto con reglas más liberales que muchas jurisdicciones occidentales, incluyendo permitir creaciones y redenciones en especie. Si Hong Kong permite staking en estos productos, podría atraer capital institucional asiático que de otro modo podría fluir hacia mercados estadounidenses.

La Agencia de Servicios Financieros de Japón mantiene regulaciones cripto conservadoras tras hacks de exchanges de alto perfil en años anteriores. Los reguladores japoneses probablemente adoptarán un enfoque de esperar y ver sobre los ETFs de staking, observando las experiencias de EE. UU. y Europa antes de elaborar reglas locales. Esta cautela significa que el capital institucional japonés accede a staking principalmente a través de productos extranjeros en lugar de ofertas nacionales.

La agresiva adopción cripto minorista de Corea del Sur contrasta con regulaciones institucionales conservadoras. Los fondos de pensiones y las compañías de seguros coreanos enfrentan estrictos límites de inversión en cripto, independientemente de cuán favorables puedan llegar a ser las regulaciones sobre ETFs de staking. La participación institucional coreana significativa probablemente requiere reformas regulatorias más amplias más allá de solo la aprobación de productos de staking.

El Medio Oriente, particularmente los Emiratos Árabes Unidos, ha señalado interés en convertirse en una jurisdicción amigable con las cripto. La Autoridad Reguladora de Activos Virtuales de Dubai y el Mercado Global de Abu Dhabi han licenciado numerosas firmas cripto y expresado apertura hacia productos innovadores. Sin embargo, la limitada base de capital institucional de estas jurisdicciones significa que los ETFs de staking aprobados ahí sirven principalmente como bancos de pruebas regulatorios en lugar de imanes de capital importantes.

Las jurisdicciones de América Latina muestran interés enContenido: atraer negocios de criptomonedas pero generalmente carecen de la sofisticación reguladora para implementar rápidamente marcos para ETFs de staking. Brasil, como la economía más grande de la región, podría liderar si su regulador de valores, la Comissão de Valores Mobiliários, prioriza los productos de criptomonedas. Sin embargo, la inestabilidad política y los desafíos económicos suelen relegar la regulación de criptomonedas a la lista de prioridades.

Las implicaciones competitivas para las redes blockchain son profundas. Las redes con una fuerte tracción institucional en EE.UU., principalmente Ethereum y Solana, se benefician al ser las primeras en capturar los flujos de staking de ETFs. Las redes más populares en otras jurisdicciones deben esperar a que estas regiones aclaren su regulación antes de acceder a fuentes de capital comparables.

La fuerza relativa de Cardano en Japón y los mercados africanos proporciona un beneficio institucional mínimo hasta que esas jurisdicciones aprueben productos de staking. La naturaleza descentralizada de Cosmos lo hace popular entre las comunidades conscientes de su soberanía, pero más difícil de empaquetar para el consumo institucional. Estas redes enfrentan batallas difíciles por el capital institucional a menos que puedan convencer a los reguladores y gestores de activos de EE.UU. de priorizarlas junto con ETH y SOL.

Las consideraciones de arbitraje regulatorio son importantes para los gestores de activos. Si EE.UU. mantiene las regulaciones de staking más favorables mientras otras jurisdicciones se quedan atrás, los patrocinadores de ETFs con sede en EE.UU. obtienen ventajas competitivas sobre sus rivales extranjeros. Los gestores de activos europeos y asiáticos podrían establecer filiales en EE.UU. para ofrecer productos de staking, consolidando la actividad de la industria en los mercados estadounidenses.

La concentración de actividad de la industria cripto en los Estados Unidos crea riesgos de centralización que contradicen el ethos descentralizado de las criptomonedas. Si las regulaciones de EE.UU. efectivamente determinan qué redes acceden al capital institucional, los reguladores estadounidenses ganan influencia desproporcionada sobre qué tecnologías blockchain tienen éxito. Esta preocupación por la captura regulatoria motiva los esfuerzos de coordinación internacional, pero los intereses competitivos nacionales a menudo anulan la cooperación en la práctica.

La Organización Internacional de Comisiones de Valores (IOSCO) proporciona un foro para la coordinación regulatoria. Sin embargo, las recomendaciones de IOSCO no son vinculantes, y las jurisdicciones a menudo se desvían basándose en prioridades locales. Es probable que se necesiten años de negociación para lograr estándares globales significativos para los productos de staking y puede que nunca se logre la especificidad necesaria para la certeza del producto.

El patrón emergente es la fragmentación reguladora en lugar de la armonización. EE.UU. avanza primero con reglas claras para ETFs de staking. Europa sigue con cautela, con más énfasis en la protección al consumidor. Asia se divide entre jurisdicciones favorables a la innovación (Hong Kong, Singapur) y conservadoras (Japón). Esta fragmentación beneficia a redes con presencia global y múltiples rampas para instituciones, mientras que perjudica a alternativas concentradas regionalmente.

Las implicaciones fiscales van más allá del enfoque de puerto seguro de EE.UU. Diferentes jurisdicciones gravan las recompensas de staking de manera diferente: algunas las consideran ingresos al recibirlas, otras las gravan solo al venderlas, y algunas no han aclarado en absoluto. Los inversores institucionales deben navegar esta complejidad al asignar en productos de staking en múltiples jurisdicciones.

Los inversores institucionales de EE.UU. que participan en staking a través de ETFs cumplen disfrutan de un tratamiento fiscal claro gracias al Procedimiento de Ingresos 2025-31. Los inversores europeos y asiáticos carecen de claridad comparable en muchos casos, creando fricciones que favorecen los productos domiciliados en EE.UU. Las redes que quieren capital institucional global deben trabajar con reguladores en diferentes jurisdicciones para lograr certeza fiscal, un proceso que consume muchos recursos y favorece a los protocolos bien financiados sobre alternativas en desarrollo.

La dimensión geopolítica importa cada vez más. A medida que las criptomonedas se convierten en infraestructura estratégicamente importante, las naciones compiten por dominar su desarrollo. La declaración del Tesoro de EE.UU. de que la guía mantiene a Estados Unidos como líder global en tecnología blockchain refleja esta mentalidad competitiva. El desarrollo del yuan digital de China, el marco MiCA de Europa y los experimentos en mercados emergentes representan intentos de dar forma a la evolución del cripto.

Los ETFs de staking se convierten en peones en este juego más grande. Las naciones que permiten estos productos atraen capital y actividad industrial. Aquellas que los prohíben o retrasan ceden terreno a sus competidores. El resultado es una carrera por proporcionar claridad, con ganadores capturando participaciones desproporcionadas de una industria potencialmente multimillonaria.

Reflexiones finales

El Procedimiento de Ingresos 2025-31 marca el momento en que las finanzas institucionales abrazan completamente el staking de prueba de participación. Durante años, la industria de las criptomonedas ha argumentado que los rendimientos del staking hacen que los tokens de prueba de participación sean fundamentalmente diferentes de los activos tradicionales. Ahora, con la bendición del IRS y claridad operativa, este argumento llega a los inversores institucionales tradicionales a través de productos regulados.

Los próximos 12-24 meses determinarán qué redes de prueba de participación capturan capital institucional significativo y cuáles pierden esta oportunidad generacional. Tres factores determinan abrumadoramente a los ganadores: la infraestructura institucional existente, la claridad regulatoria más allá del staking y narrativas de inversión convincentes que resonan con los asignadores de activos tradicionales.

Ethereum entra en este período con ventajas estructurales que rozan lo insuperable. Más de $28 mil millones en activos de ETFs ya esperan activar el staking, infraestructuras integrales de custodia y validación operan a gran escala, y la familiaridad institucional con Ethereum supera a todas las alternativas. El ETF ETHA de $15.7 mil millones de BlackRock solo podría agregar de 3 a 5 millones de ETH al staking en meses.

Sin embargo, los rendimientos de Ethereum del 3-4% son inferiores a los del 6-7% de Solana y dramáticamente inferiores a alternativas de mayor rendimiento como el 18% de Cosmos. Los asignadores de activos que buscan el máximo rendimiento dentro de prueba de participación pueden diversificar más allá de Ethereum a pesar de su liderazgo en el mercado. Esto crea oportunidades para los competidores si pueden construir una confianza institucional comparable.

Solana representa la alternativa institucional más viable. El primer ETF de staking se lanzó con éxito, los principales custodios apoyan el staking de SOL, y las ventajas de rendimiento de la red se traducen en métricas de rendimiento tangible que las instituciones entienden. Si Solana mantiene la estabilidad de la red mientras continúan los debates de escalado de Ethereum, los flujos de capital podrían sorprender al alza.

Los factores críticos a observar para 2025-2026 son los datos de flujo de ETFs, las métricas de concentración de validadores y los impactos de liquidez DeFi. Los influjos mensuales a los ETFs de staking de Ethereum y Solana señalarán el apetito institucional. Si los flujos coinciden con los patrones de adopción temprana de ETF de Bitcoin, entre $50 y $100 mil millones podrían entrar en productos de staking en dos años. Esta avalancha de capital transforma fundamentalmente la economía blockchain.

La concentración de validadores merece un monitoreo continuo. Si Coinbase, Anchorage y BitGo colectivamente superan el 25% de los validadores de Ethereum, las preocupaciones de centralización se intensificarán. La comunidad puede seguir cambios de protocolo para limitar la concentración, o la coordinación social puede presionar a las instituciones para distribuir la participación más ampliamente. Cómo se resuelve esta tensión determina la neutralidad creíble a largo plazo de Ethereum.

La adaptación de los protocolos DeFi indicará la salud del ecosistema en general. Si Aave, Curve, Uniswap y otros mantienen o crecen el TVL a pesar de la competencia de staking institucional, demuestra que las estrategias DeFi sofisticadas retienen valor junto con productos de ETF más simples. Si el TVL de DeFi se estanca o disminuye, sugiere que el capital institucional está desplazando más que complementando la actividad existente.

Las estrategias de los titulares de tokens deben evolucionar con el paisaje cambiante. Para los titulares de ETH que buscan exposición pasiva con una carga operativa mínima, los ETFs de staking ahora ofrecen acceso regulado a rendimientos previamente disponibles solo a través de configuración técnica o protocolos DeFi. Los titulares que priorizan la descentralización y la composabilidad deberán seguir utilizando derivados de staking líquidos a través de Lido, Rocket Pool o alternativas.

Los validadores de la red deben adaptarse a la competencia institucional. Los validadores individuales pueden necesitar unirse a pools de staking para mantener la viabilidad económica frente a las economías de escala institucionales. Las operaciones de staking profesional deben enfatizar la diferenciación a través de un rendimiento superior, diversificación geográfica única o estrategias MEV especializadas que justifiquen tarifas premium.

Los protocolos DeFi deben prepararse para el capital institucional como competidor y potencial socio. Diseñar productos que se integren con el staking de ETFs, como mercados secundarios para acciones de ETF o derivados basados en rendimientos de staking, podría capturar la atención institucional. Los protocolos que desprecian la adopción institucional corren el riesgo de ser ignorados mientras el capital fluye a través de nuevos canales.

La historia más importante no contada de fines de 2025 es que el Procedimiento de Ingresos 2025-31 representa una validación regulatoria de que el staking de prueba de participación es una actividad financiera legítima en lugar de juego especulativo. Este cambio filosófico importa más que cualquier detalle técnico individual. Cuando el Tesoro y el IRS de EE.UU. bendicen explícitamente el staking en productos regulados, indican que la tecnología blockchain ha pasado de ser un experimento a infraestructura.

Esta validación atraerá el capital institucional que actualmente está al margen debido a la incertidumbre regulatoria. Las tesorerías corporativas, fondos de pensiones, dotaciones y compañías de seguros que evitaron las criptomonedas ahora pueden asignar a productos de staking con la aprobación del equipo de cumplimiento. La base de capital que potencialmente ingresa al staking supera con creces la participación actual.

Es probable que en los próximos dos años los activos de ETFs de staking crezcan de casi cero a $100 mil millones o más, concentrándose en productos de Ethereum y Solana. Esta adopción institucional legitima la prueba de participación.Contento: mecanismos de consenso y valida redes que priorizaron la disposición institucional sobre métricas puramente técnicas. Las redes que ignoraron las necesidades institucionales lucharán por ponerse al día a medida que los pioneros compongan sus ventajas.

Para inversores individuales e instituciones por igual, el imperativo estratégico es claro: comprender qué redes tienen infraestructura institucional, monitorear cuidadosamente la concentración de validadores y observar cómo coexisten o compiten las finanzas tradicionales y DeFi. La gran revolución de staking de ETF ha comenzado. Quienes entiendan sus implicaciones capturarán retornos. Aquellos que lo ignoren perderán la entrada de capital institucional más significativa en la historia de las criptomonedas.

La transformación de una actividad cripto de nicho a un producto institucional general representa un momento de maduración para toda la industria blockchain. La Procedimiento de Ingresos 2025-31 no solo aclaró el tratamiento fiscal, sino que abrió las compuertas para que trillones en capital institucional finalmente participen en la economía de staking que ha definido las redes proof-of-stake desde su inicio. Los ganadores en esta nueva era serán redes que comprendieron los requisitos institucionales hace años y construyeron en consecuencia. Los perdedores serán aquellos que priorizaron la retórica de descentralización sobre la implementación práctica de infraestructura.