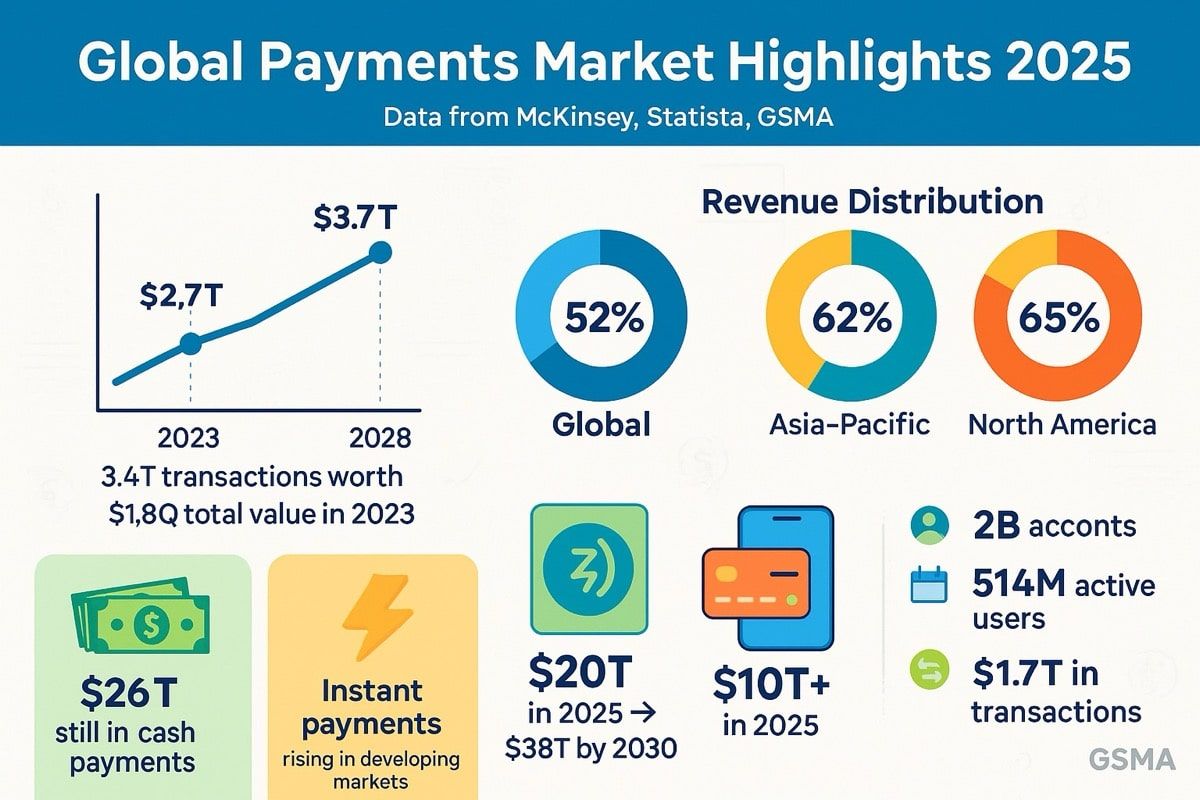

La industria de pagos globales opera a una escala que desafía la fácil comprensión. En 2023, el sector procesó aproximadamente 3,4 billones de transacciones por un valor de $1,8 cuatrillones, generando un ingreso de $2,4 billones. Para ponerlo en perspectiva: $1,8 cuatrillones equivale a $1,800 billones, aproximadamente 90 veces el tamaño de toda la economía de EE. UU.

Sin embargo, a pesar de esta escala astronómica y décadas de progreso tecnológico, la infraestructura de pagos moderna sigue siendo notablemente ineficiente. Los fondos permanecen inactivos en cuentas prefinanciadas durante días. Las transferencias transfronterizas avanzan a paso de tortuga a través de redes bancarias corresponsales. Las ventanas de liquidación se extienden a través de zonas horarias. El capital de trabajo languidece en cuentas por cobrar. La maquinaria funciona, pero avanza lentamente y a alto costo.

Mientras tanto, las finanzas descentralizadas han demostrado algo revolucionario: el dinero puede moverse instantáneamente, liquidarse en segundos y programarse para ejecutar automáticamente lógica compleja. Las monedas estables han emergido como el puente entre estos mundos, con volúmenes de transacciones superando tanto a Visa como a Mastercard en valor anualizado, alcanzando $15,6 billones en 2024 y aumentando. Para el primer trimestre de 2025, el volumen transaccional de monedas estables en cadena superó los $8,9 billones a nivel mundial.

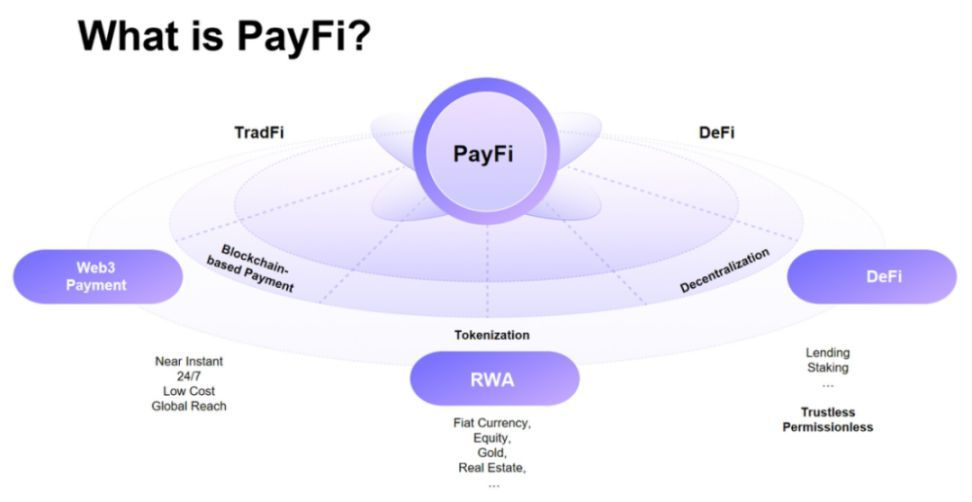

Entra PayFi - Payment Finance - la capa de convergencia donde los rieles de pago tradicionales se encuentran con la infraestructura descentralizada. No se trata solo de transacciones más rápidas o tarifas más bajas, aunque ambos son significativos. PayFi representa algo más fundamental: la capacidad de desbloquear el valor temporal del dinero atrapado en los flujos de pago, transformar la liquidación de procesos por lotes a flujos continuos y programar la lógica financiera directamente en el movimiento del valor en sí.

El concepto fue articulado por primera vez por la presidenta de la Fundación Solana, Lily Liu, quien lo enmarcó en torno a un principio fundamental: cualquier suma de dinero ahora vale más que esa cantidad en el futuro, ya que puede usarse de inmediato para inversión, generación de ingresos o consumo. PayFi combina los marcos de distribución y regulación de las redes de pagos heredadas con la transparencia, interoperabilidad y automatización de las infraestructuras basadas en blockchain, creando una capa de convergencia donde el movimiento de dinero es instantáneo, sin fronteras, componible y consciente de la identidad.

La oportunidad no es hipotética. La capitalización de mercado de las monedas estables alcanzó $251,7 mil millones a mediados de 2025, con la circulación de USDC alcanzando máximos récord por encima de $56 mil millones y el volumen mensual de transacciones de USDC alcanzando $1 billón solo en noviembre de 2024. Procesadores de pago tradicionales como Visa han lanzado pilotos para liquidar con USDC en Solana con adquirentes como Worldpay y Nuvei. Grandes gestores de activos, incluidos BlackRock y Fidelity, han invertido en infraestructura de monedas estables. Hong Kong aprobó su Ordenanza de Monedas Estables en mayo de 2025 y los Estados Unidos promulgaron una legislación integral sobre monedas estables - el GENIUS Act - en julio de 2025.

A continuación, profundizamos en cómo PayFi está reformando el panorama de pagos: la infraestructura que lo habilita, los casos de uso que desbloquea, los marcos regulatorios que lo rodean y los riesgos que permanecen. La convergencia se está acelerando. Comprender PayFi es esencial para cualquiera que trabaje en pagos, finanzas o activos digitales.

¿Por qué ahora? El valor temporal del dinero y la infraestructura de pagos

La aparición de PayFi no es coincidencial. Refleja la convergencia de ineficiencias prolongadas en los pagos tradicionales con una infraestructura blockchain recién madura capaz de abordarlas a escala.

El problema de la ineficiencia

Los sistemas de pago tradicionales sufren de una restricción fundamental: operan en lotes, no en flujos. Cuando una empresa recibe un pago con tarjeta de crédito, los fondos no llegan instantáneamente. En cambio, entran en un proceso de liquidación que puede tardar de dos a tres días. Cuando una empresa envía una transferencia bancaria internacional, los bancos corresponsales la enrutan a través de múltiples intermediarios, cada uno añadiendo tiempo, costo y opacidad. Cuando los trabajadores reciben sus nóminas, esperan hasta el final de un período de pago, incluso si ya han ganado el dinero.

Estos retrasos crean lo que los economistas llaman "flotación" - dinero en tránsito que no beneficia a nadie. Durante décadas, las instituciones financieras se beneficiaron de esta flotación, ganando intereses sobre fondos que pertenecían a clientes pero que aún no habían sido liquidados. Desde la perspectiva del cliente, sin embargo, la flotación representa valor bloqueado: dinero al que no pueden acceder, que no pueden invertir, que no pueden usar para cumplir con obligaciones o aprovechar oportunidades.

El valor transaccional anual de $1.8 cuatrillones de la industria de pagos global genera aproximadamente $2.4 billones en ingresos. Gran parte de estos ingresos derivan de las ineficiencias: comisiones de intercambio, diferenciales de cambio de divisas, cargos por transferencias bancarias y el costo de oportunidad del capital inmovilizado en cuentas prefinanciadas y retrasos en la liquidación.

Los pagos transfronterizos son un ejemplo de este problema. El Banco Mundial informa que las tarifas de remesas promediaron 6.2% a nivel mundial para enviar $200 en 2023 - más del doble del objetivo de los Objetivos de Desarrollo Sostenible de las Naciones Unidas del 3%. Para los aproximadamente 150 millones de trabajadores migrantes en todo el mundo que envían dinero a casa para sus familias, estas tarifas representan un impuesto significativo sobre sus ganancias. Sin embargo, el servicio que reciben es lento: los pagos transfronterizos pueden tardar de tres a cinco días en liquidarse, durante los cuales las tasas de cambio pueden cambiar y los fondos permanecen inaccesibles.

La brecha de rieles en tiempo real

Reconociendo estas ineficiencias, muchos países han lanzado sistemas de pagos en tiempo real. La Interfaz Unificada de Pagos (UPI) de India procesa miles de millones de transacciones mensuales. PIX de Brasil ha impulsado la rápida digitalización de pagos. La Reserva Federal lanzó FedNow en 2023 para habilitar pagos instantáneos en Estados Unidos. Europa ha mandatado pagos instantáneos SEPA.

Estos sistemas representan un progreso significativo. Sin embargo, enfrentan limitaciones. La mayoría operan solo a nivel nacional: un pago PIX funciona dentro de Brasil, pero no para enviar valor a México o Nigeria. Muchos carecen de programabilidad: mueven dinero instantáneamente, pero no pueden adjuntar lógica de negocio o automatizar flujos de trabajo complejos. Algunos enfrentan desafíos de monetización: El UPI de India procesa enormes volúmenes, pero no cobra tarifas, contribuyendo con menos del 10% del crecimiento future de los ingresos.

Más fundamentalmente, los rieles en tiempo real siguen operando dentro de sistemas basados en cuentas tradicionales. Aceleran el movimiento entre cuentas, pero no cambian fundamentalmente lo que el dinero puede hacer durante ese movimiento. No pueden, por ejemplo, dividir automáticamente los ingresos entrantes entre múltiples partes interesadas, mantener fondos en custodia pendientes de cumplimiento contractual, o habilitar la liquidación instantánea multimoneda sin cuentas nostras prefinanciadas.

La maduración de la infraestructura blockchain

Mientras los pagos tradicionales luchaban con estas limitaciones, la infraestructura blockchain maduró significativamente entre 2020 y 2025. Las redes blockchain tempranas no podían manejar el rendimiento necesario para los pagos - Bitcoin procesa aproximadamente siete transacciones por segundo, Ethereum unas 15-30 antes de las soluciones de escalabilidad. Para comparación, la red de Visa maneja miles de transacciones por segundo.

Esto cambió con arquitecturas más nuevas y soluciones de capa dos. Solana soporta a PayFi con alto rendimiento, con tiempos de bloque de 400 milisegundos y liquidez profunda. Base, Arbitrum y Polygon ofrecen liquidación de bajo costo para monedas estables. La red Stellar, diseñada específicamente para pagos transfronterizos, proporciona finalización rápida a costo mínimo.

Igualmente importante, las monedas estables resolvieron el problema de volatilidad de la blockchain. Un riel de pagos no puede funcionar si el medio de intercambio fluctúa un 10% durante la liquidación. USDT (Tether) mantiene una capitalización de mercado superior a $150 mil millones, mientras que USDC (Circle) alcanzó aproximadamente $70-75 mil millones a mediados de 2025. Estos tokens respaldados por el dólar proporcionan estabilidad de precios mientras retienen los beneficios de la blockchain: programabilidad, operación 24/7, liquidación instantánea, reservas transparentes.

El volumen mensual de transacciones de USDC alcanzó $1 billón solo en noviembre de 2024 mientras superaba los $18 billones en volumen total. A principios de 2025, el número de direcciones únicas usando transacciones de monedas estables superó los 32 millones, marcando una tendencia de desarrollo rápido con direcciones que aumentaron en más del 200% en comparación con 2022.

El desbloqueo del valor temporal

Esta maduración de la infraestructura permite algo que antes era imposible: desbloquear el valor temporal durante el proceso de pago en sí. Los sistemas tradicionales no pueden hacer esto porque la liquidación es opaca y retrasada. No puedes construir un mercado de préstamos sobre fondos en tránsito a través de bancos corresponsales porque no sabes cuándo llegarán o cuál es su valor. Skip translation for markdown links.

Content: el valor final será después de las tarifas y la conversión de FX.

PayFi cambia esto. Cuando un negocio sabe que recibirá $10,000 en ingresos mañana, puede tokenizar ese recibo futuro hoy, acceder a la liquidez contra él de inmediato y hacer que el contrato inteligente liquide automáticamente la obligación cuando llegue el pago. Cuando un freelancer en Filipinas tiene $500 en trabajo completado pendiente de pago, puede recibir liquidez anticipada, hacer que se liquide automáticamente cuando el cliente pague y evitar esperar semanas para transferencias internacionales de dinero.

PayFi aplica el principio del valor del tiempo al permitir a los usuarios utilizar el dinero de mañana para pagar hoy, una hazaña que las finanzas tradicionales tienen dificultades para igualar. La diferencia entre PayFi y la factorización de facturas tradicional o la financiación de la cadena de suministro es la infraestructura: la liquidación en blockchain elimina gran parte de los gastos generales, los contratos inteligentes automatizan los flujos de trabajo y las stablecoins proporcionan la referencia de valor estable.

El momento ha llegado no porque la blockchain sea nueva -tiene más de una década de antigüedad- sino porque la infraestructura finalmente ha madurado para cumplir con los requisitos de nivel de pagos, mientras que las ineficiencias de los pagos tradicionales se han vuelto cada vez más insostenibles en una economía globalizada y digitalmente nativa.

Infraestructura: Cómo Funciona PayFi

La arquitectura técnica de PayFi representa una fusión deliberada de la infraestructura financiera tradicional con las capas de liquidación blockchain. Entender cómo funciona esto requiere examinar las capas componentes, los actores clave que proporcionan la infraestructura y los mecanismos que permiten la liquidación en tiempo real y programable.

Capas Arquitectónicas

La pila de PayFi incluye stablecoins y activos digitales que sirven como medio de intercambio, asegurando velocidad, seguridad e interoperabilidad global, con protocolos como la Red Lightning de Bitcoin, Stellar y las soluciones Layer-2 de Ethereum que permiten transacciones instantáneas y de bajo costo a escala.

La arquitectura generalmente comprende cuatro capas:

Capa de Liquidación: Aquí es donde realmente se mueve el valor y se realiza la liquidación final. Puede ser una blockchain Layer-1 como Ethereum, Solana o Stellar, o una solución de escalado Layer-2 como Base, Arbitrum o Polygon. La capa de liquidación debe proporcionar una finalización rápida (de segundos a minutos), bajos costos de transacción (fracciones de un centavo a unos pocos dólares) y un rendimiento suficiente (cientos a miles de transacciones por segundo).

Capa de Activos: Las stablecoins sirven como puente entre la moneda fiduciaria y el valor en cadena. USDT (Tether) sigue siendo la stablecoin más grande, superando los $150 mil millones en capitalización de mercado para mediados de 2025, mientras que USDC ocupa el segundo lugar con aproximadamente $70-75 mil millones. Estos no son especulaciones sobre criptomonedas; son representaciones del dólar diseñadas para mantener una paridad 1:1 con el USD a través de respaldo de reservas.

Las reservas de USDC de Circle consisten en un 98.9% retenido en valores del Tesoro de EE.UU. de corto plazo y equivalentes de efectivo. Esta estructura proporciona liquidez (Circle se compromete a redimir 1:1) mientras genera rendimiento de las tenencias del Tesoro. USDC es compatible de forma nativa en 28 redes blockchain incluyendo Ethereum, Solana, Base, Arbitrum, Stellar y Polygon, lo que permite la interoperabilidad entre cadenas.

Capa de Puente: Los sistemas de pago tradicionales no hablan protocolos de blockchain de manera nativa. La capa de puente traduce entre mundos. Esto incluye:

- Rampas de entrada: Servicios que convierten fiat a stablecoins (por ej., transferencias bancarias a USDC)

- Rampas de salida: Servicios que convierten stablecoins a fiat (por ej., USDC para retirar en efectivo en moneda local)

- Procesadores de pagos: Integraciones con redes de tarjetas, sistemas ACH y de transferencia

- Infraestructura de cumplimiento: Verificación KYC/AML, monitoreo de transacciones, revisión de sanciones

Capa de Aplicación: Es aquí donde vive la lógica de negocios. Los contratos inteligentes automatizan el escrow, dividen pagos, imponen liberaciones condicionales, enrutan fondos a múltiples destinatarios según reglas predefinidas y permiten productos financieros programables. Las aplicaciones incluyen widgets de pago, paneles de gestión de tesorería, APIs de finanzas integradas y plataformas de facturación con liquidación instantánea.

Actores Clave de Infraestructura

Varios organizaciones han surgido como proveedores de infraestructura críticos para habilitar PayFi:

Circle y USDC: Circle opera tanto como emisor de stablecoin como proveedor de infraestructura. Más allá de acuñar USDC, Circle proporciona APIs de pago, protocolos de transferencia entre cadenas (el Protocolo de Transferencia entre Cadenas de Circle permite un movimiento sin problemas de USDC entre blockchains) e infraestructura de cumplimiento. El stack de Circle, incluyendo la Red de Pagos de Circle, apunta a una confiabilidad y cumplimiento de nivel institucional, clave para pagos convencionales.

En 2025, Circle adquirió Hashnote para expandirse en mercados de dinero tokenizados, proporcionando oportunidades de generación de rendimiento para los tenedores de USDC. Circle también se asoció con BlackRock (como administrador de activos principal para las reservas de efectivo de USDC) y BNY Mellon (como custodio principal de activos de respaldo), aportando credibilidad de finanzas tradicionales a la infraestructura de stablecoin.

Solana Foundation: Solana se ha posicionado como una red PayFi de alto rendimiento. Con tiempos de bloque de 400 milisegundos, Solana proporciona la velocidad necesaria para una liquidación casi instantánea. Visa expandió pilotos para liquidar con USDC en Solana con adquirentes como Worldpay y Nuvei, demostrando que PayFi puede integrarse con la infraestructura existente de comerciantes.

El ecosistema de Solana incluye numerosos proyectos específicos de PayFi. Estos van desde plataformas de financiación de cuentas por cobrar hasta herramientas de monetización para creadores y aplicaciones de liquidación de la cadena de suministro. El enfoque de Solana en bajos costos de transacción (generalmente fracciones de un centavo) lo hace económicamente viable para pagos de bajo valor que serían prohibitivos en redes con tarifas más altas.

Red Stellar: Stellar fue diseñada desde su creación para pagos transfronterizos. Stellar ha tokenizado más de $400 mil millones en activos del mundo real y es la segunda cadena más grande para la tokenización de activos. La arquitectura de la red está optimizada para la finalización rápida y el bajo costo en lugar de para la computación de propósito general.

La asociación de MoneyGram con la Stellar Development Foundation permite que las billeteras digitales conectadas a la red Stellar accedan a la plataforma minorista global de MoneyGram, proporcionando un puente entre los activos digitales y las monedas locales para los consumidores. La asociación proporciona la capacidad de convertir USDC a efectivo, o efectivo a USDC, revolucionando el proceso de liquidación con liquidación casi en tiempo real utilizando USDC de Circle.

Stellar USDC ha procesado miles de millones de dólares en pagos, con más de $4.2 mil millones en volumen de pagos acumulado para mediados de 2023. La red ve actividad particularmente alta en América Latina, África y el sudeste asiático, regiones donde los pagos transfronterizos son críticos pero caros a través de canales tradicionales.

Redes Layer-2 de Ethereum: Aunque la red principal de Ethereum puede ser costosa para pagos, soluciones Layer-2 como Base (la red de Coinbase), Arbitrum y Polygon proporcionan seguridad de Ethereum con costos significativamente más bajos. Base tiene una de las bases de transacciones con stablecoin más grandes acumuladas, reflejando la creciente adopción para aplicaciones de pagos.

Estas redes se benefician del ecosistema de desarrolladores establecido de Ethereum, su modelo de seguridad y el nivel de comodidad institucional. Muchas instituciones financieras tradicionales que exploran pagos blockchain comienzan con infraestructura basada en Ethereum debido a su familiaridad.

Socios de Integración de Finanzas Tradicionales: PayFi no puede escalar sin puentes hacia las finanzas tradicionales. Los actores clave incluyen:

-

Visa y Mastercard: Ambas redes han lanzado iniciativas de liquidación con stablecoin. Los servicios de asesoría cripto de Visa ayudan a los clientes a integrar la liquidación con USDC. Mastercard se ha asociado con múltiples proyectos de stablecoin para pagos con tarjeta.

-

Infraestructura Bancaria: United Texas Bank actúa como banco de liquidación entre Circle y MoneyGram, facilitando el puente entre la banca tradicional y los rieles blockchain. Otros bancos, incluyendo Signature Bank (antes de su cierre) y Silvergate, han proporcionado servicios bancarios cripto.

-

Procesadores de Pagos: Compañías como Stripe, Adyen y PayPal han integrado la aceptación de stablecoins. PayPal opera su propia stablecoin PYUSD. Stripe ha explorado la integración de USDC para la liquidación de comerciantes.

Mecánica de la Liquidación de PayFi

Entender PayFi requiere examinar cómo realmente se mueve el valor a través del sistema. Considere un pago transfronterizo de un negocio en EE.UU. a un proveedor en Filipinas:

Proceso Tradicional:

- El negocio inicia la transferencia bancaria a través del banco (tarifa de $25-50, 3-5 días)

- Los bancos corresponsales enrutan el pago a través de la red SWIFT

- Ocurre la conversión de divisas (spread típicamente 2-4%)

- El banco receptor acredita la cuenta del proveedor (se aplican tarifas locales)

- Tiempo total: 3-5 días hábiles. Costo total: 5-8% incluyendo tarifas y spread de FX.

Proceso PayFi:

- El negocio convierte USD a USDC a través de Circle Mint o intercambio (casi instantáneo)

- USDC transferido en cadena a la billetera del proveedor (segundos a minutos, costo <$0.01-1)

- El proveedor retiene USDC o convierte a moneda local inmediatamente.A continuación se presenta la traducción del contenido proporcionado, siguiendo el formato solicitado y omitiendo la traducción de los enlaces markdown:

Contenido: a pesos filipinos a través de una rampa de salida local

4. Tiempo total: Minutos a horas. Costo total: <1-2% dependiendo de la rampa de salida.

La diferencia es dramática. Pero la velocidad y el costo son solo una parte de la historia. La innovación más significativa es la programabilidad.

Lógica de Pago Programable

Los pagos tradicionales pueden contener números de referencia o notas, pero no pueden ejecutar lógica. Los pagos de PayFi sí pueden. Un contrato inteligente puede:

-

Dividir pagos entrantes automáticamente: Cuando un creador recibe $1,000 por contenido, el contrato inteligente lo divide inmediatamente: 70% para el creador, 20% para la plataforma y 10% para los colaboradores.

-

Depositar en garantía con condiciones: Cuando un comprador paga por bienes, los fondos se bloquean en garantía. El contrato inteligente libera el pago cuando la confirmación de envío llega en la cadena o después de cumplir condiciones basadas en el tiempo.

-

Enrutamiento de cascada: Cuando un negocio recibe un pago, el contrato inteligente distribuye automáticamente porciones a varias obligaciones: pagos a proveedores, reembolsos de préstamos, reservas del tesoro, cuentas de retención de impuestos.

-

Liberaciones con tiempo bloqueado: Los inversores proporcionan capital que se desbloquea gradualmente con el tiempo, con contratos inteligentes liberando tramos automáticamente al cumplir hitos.

Esta programabilidad permite productos financieros que antes eran imposibles o demasiado costosos de construir. La financiación de facturas tradicionalmente requiere una infraestructura extensa: evaluación de crédito, contratos legales, procesos de cobranza, sistemas de reconciliación. Con PayFi, gran parte de esto se puede automatizar: los contratos inteligentes verifican facturas en cadena, proporcionan liquidez instantánea y se liquidan automáticamente cuando llega el pago.

La infraestructura es compleja, involucrando múltiples capas y numerosos actores. Pero la experiencia del usuario puede ser sencilla: hacer clic para enviar, el valor llega en segundos, la lógica programable se ejecuta automáticamente. Esta combinación -infraestructura sofisticada con interfaces simplificadas- es lo que hace viable a PayFi a gran escala.

Investigación en Profundidad de Casos de Uso

PayFi extiende sus aplicaciones del mundo real mucho más allá de la simple transferencia de valor. La combinación de liquidación instantánea, lógica programable y costos reducidos permite nuevos productos financieros y modelos de negocio. Varios casos de uso ya están pasando de proyectos piloto a implementaciones en producción.

Remesas Transfronterizas

Las remesas representan una de las aplicaciones más inmediatas y de alto impacto de PayFi. Se proyecta que los flujos de remesas hacia el sudeste asiático alcanzarán casi $100 mil millones en 2025, creciendo a más del 8% anual. Para las familias que reciben estos fondos, los costos de remesas tradicionales son aplastantes: las tarifas promedio son del 6.2% a nivel mundial, y los destinatarios esperan días para que el dinero llegue.

PayFi ofrece una alternativa superior. Considere el corredor de remesas típico de Estados Unidos a Filipinas. Los servicios tradicionales como Western Union o MoneyGram cobran un 5-8% en tarifas combinadas y spreads de cambio. Las alternativas de PayFi pueden reducir esto a 1-2%, con los fondos llegando en minutos en lugar de días.

La asociación de MoneyGram con Stellar proporciona la capacidad de convertir USDC a efectivo o efectivo a USDC sin dificultades, aumentando la utilidad y liquidez de los activos digitales mientras permite que más consumidores participen en la economía digital. Conectando a la red de MoneyGram, los usuarios ahora pueden retirar USDC en Stellar y recoger efectivo en cualquier ubicación participante de MoneyGram, creando un puente directo entre dólares digitales globales y economías locales.

La integración de MoneyGram se lanzó inicialmente en mercados clave de remesas incluyendo Canadá, Kenia, Filipinas y EE. UU., con funcionalidad de efectivo global disponible para junio de 2022. MoneyGram opera en más de 180 países, proporcionando un amplio alcance para rampas de acceso y salida de stablecoin.

En septiembre de 2025, MoneyGram se asoció con Crossmint para lanzar pagos transfronterizos con stablecoin inicialmente en Colombia. El peso colombiano ha perdido más del 40% de su valor en los últimos cuatro años, haciendo que los ahorros denominados en dólares sean críticos. El servicio permite a los remitentes en EE. UU. transmitir fondos como USDC, que los destinatarios mantienen en una billetera inteligente hasta que necesiten retirar en pesos, protegiendo el valor de la devaluación de la moneda.

Este modelo aborda múltiples puntos de dolor simultáneamente:

- Velocidad: Liquidación casi instantánea frente a 3-5 días

- Costo: Tarifas de 1-2% frente a 5-8%

- Protección de divisas: Los destinatarios pueden mantener stablecoins respaldados por USD en lugar de convertir inmediatamente en moneda local depreciada

- Accesibilidad: La red de efectivo de MoneyGram proporciona acceso de último kilómetro incluso para destinatarios sin cuentas bancarias

El caso de uso de remesas demuestra el potencial de escala de PayFi: incluso capturando el 10-20% del mercado global de remesas de aproximadamente $700 mil millones representaría $70-140 mil millones en volumen anual.

Finanzas de la Cadena de Suministro y Factoring de Facturas

Las cadenas de suministro funcionan con crédito. Los pequeños fabricantes necesitan comprar materias primas antes de recibir el pago por bienes terminados. Los proveedores envían inventario a minoristas que pagan 30, 60 o 90 días después. Esto crea un vacío de capital de trabajo: las empresas han completado el trabajo e incurrido en costos pero no pueden acceder a ingresos hasta que llega el pago.

El factoring tradicional de facturas aborda esto haciendo que las empresas vendan cuentas por cobrar a firmas especializadas con un descuento. El factor proporciona efectivo inmediato (normalmente 70-90% del valor de la factura), luego cobra el monto total cuando llega. Esto funciona, pero es caro (las tasas anuales a menudo superan 15-30%) y lento (aplicación, revisión de crédito, suscripción, documentación).

PayFi transforma este modelo. Los casos de uso de PayFi incluyen financiamiento de cuentas por cobrar, donde las empresas pueden acceder al capital tokenizando futuras cuentas por cobrar y recibiendo liquidez instantánea cuando los contratos inteligentes liquidan automáticamente las obligaciones al llegar el pago.

Proyectos como Arf Financial y Huma Finance están desplegando tales sistemas. Arf lo demuestra con más de $1.6 mil millones en transacciones en cadena sin incumplimiento, ofreciendo liquidaciones USDC 24/7 sin requerir cuentas prefinanciadas. Las principales ventajas:

- Automatización: Los contratos inteligentes verifican facturas, evalúan la solvencia utilizando historial en cadena y proporcionan liquidez instantánea

- Reducción de costos: Los gastos generales son considerablemente más bajos cuando los flujos de trabajo están automatizados, permitiendo tasas del 5-10% en lugar del 15-30%

- Accesibilidad: Las pequeñas empresas que los factores tradicionales ignorarían pueden acceder a financiamiento basado en historial de transacciones verificado

- Velocidad: La aprobación y financiación ocurren en minutos en lugar de días o semanas

Considere un ejemplo práctico: Un pequeño fabricante en Vietnam produce bienes para un minorista estadounidense. Los términos de pago del minorista son Net 60. Tradicionalmente, el fabricante debe:

- Esperar 60 días para el pago (perder el valor en el tiempo, incapaz de tomar nuevos pedidos)

- Factorizar la factura con una tasa anual del 20% a través de un prestamista tradicional (costoso)

- Utilizar préstamos de capital de trabajo con convenios estrictos (restrictivo)

Con PayFi, el fabricante tokeniza la factura como un NFT o activo en cadena que representa la cuenta por cobrar. Un grupo de liquidez o prestamista revisa la orden de compra verificada en cadena y el historial de pagos del minorista. Si se aprueba, el fabricante recibe el 90% del valor de la factura en USDC inmediatamente. Cuando el minorista paga 60 días después, el contrato inteligente liquida automáticamente la obligación, pagando al prestamista capital más intereses. La tasa efectiva podría ser del 8-10% anualizado - cara en relación con los préstamos bancarios pero mucho mejor que el factoring tradicional, con disponibilidad instantánea.

PayFi podría simplificar el acceso al capital para las pymes al automatizar el financiamiento de cuentas por cobrar y eliminar obstáculos regulatorios complejos y largas evaluaciones de riesgo. La disponibilidad de fondos rápidos ayuda a las empresas a mantener amortiguadores de seguridad y expandir oportunidades de crecimiento sin las restricciones de pagos retrasados.

Acceso al Salario en Tiempo Real

El modelo tradicional de nómina está fundamentalmente desalineado con la forma en que las personas trabajan y viven. Los empleados ganan salarios diariamente pero reciben el pago quincenal o mensualmente. Esto crea estrés financiero: las facturas llegan continuamente, pero los ingresos llegan en bloques. Los trabajadores que enfrentan emergencias a menudo recurren a préstamos sobre el salario o adelantos de tarjetas de crédito costosos porque no pueden acceder al dinero que ya han ganado.

PayFi permite el "acceso al salario ganado" - la capacidad para que los trabajadores reciban el pago por el trabajo tan pronto como se completa. Los salarios en tiempo real a través de PayFi permiten a los creadores de contenido financiar su producción de videos recibiendo fondos de antemano, que pueden devolver automáticamente basados en el ingreso por transmisión, permitiendo a los creadores entregar contenido continuamente sin esperar.

La mecánica es sencilla: Un empleador mantiene una tesorería de USDC. A medida que los empleados completan el trabajo (verificado por sistemas de seguimiento de tiempo, logro de hitos u otras métricas), los contratos inteligentes transmiten automáticamente el pago a sus billeteras. Los trabajadores reciben valor continuamente en lugar de en lotes.

Esto tiene varios beneficios:

- Estabilidad financiera: Los trabajadores pueden acceder a salarios ganados cuando se necesiten, reduciendo la dependencia de préstamos depredatorios

- Beneficios para el empleador: Las empresas pueden atraer trabajadores ofreciendo mejores términos de pago

- Reducción de costos indirectos: El procesamiento de nóminas ocurre automáticamente a través de contratos inteligentes en lugar de procesos manuales de lote

- Accesibilidad global: Funciona sin problemas para trabajadores remotos en cualquier país con acceso a InternetContent: Empresas como Zebec y Sablier han construido protocolos de pago en streaming en Solana y Ethereum. Estos permiten la transferencia de valor continua: literalmente cada segundo, una fracción del pago fluye del empleador al empleado según el tiempo transcurrido y la tarifa acordada. El saldo de la billetera del empleado aumenta en tiempo real, y pueden retirar en cualquier momento.

Para la economía gig, esto es transformador. Un diseñador freelance completa un proyecto para un cliente en otro país. En lugar de esperar a que el cliente procese el pago, lo apruebe a través de contabilidad, inicie una transferencia internacional y espere la liquidación - un proceso que podría tomar dos semanas -, el diseñador recibe el pago continuamente mientras trabaja, con liquidación final en minutos después de la finalización.

Liquidación de Comerciantes y Evitación de Intercambios

La aceptación de tarjetas de crédito cuesta a los comercios entre 2 y 3.5% en tarifas de intercambio más costos de procesamiento. Para un restaurante que opera con márgenes de beneficio del 5 al 10%, las tarifas de las tarjetas representan un gasto significativo. Sin embargo, las tarjetas son esenciales: los consumidores demandan flexibilidad de pago.

PayFi ofrece a los comerciantes una alternativa: aceptación de stablecoins con liquidación instantánea y tarifas por debajo del 1%. Considere la comparación:

Pago con Tarjeta de Crédito:

- El cliente paga $100

- Tarifas de intercambio y procesamiento: $2.50-3.50

- El comerciante recibe: $96.50-97.50

- Liquidación: 2-3 días

- Riesgo de devolución de cargo: 6-12 meses

Pago con Stablecoin:

- El cliente paga el equivalente a $100 en USDC

- Tarifas de procesamiento: $0.50-1.00

- El comerciante recibe: $99.00-99.50

- Liquidación: Instantánea (finalidad en cadena en segundos)

- Riesgo de devolución de cargo: Ninguno (las transacciones en blockchain son finales)

Los beneficios para los comerciantes son convincentes:

- Costos más bajos: 0.5-1% frente a 2.5-3.5%

- Liquidez instantánea: Fondos disponibles inmediatamente en lugar de 2-3 días después

- Sin devoluciones de cargo: Elimina el riesgo de fraude de transacciones disputadas

- Mejora en el capital de trabajo: La liquidación instantánea significa una mejor gestión del flujo de caja

El desafío es la adopción por parte de los consumidores. La mayoría de los consumidores aún no poseen stablecoins ni usan billeteras criptográficas. Sin embargo, esto está cambiando. Las billeteras digitales representaron el 49% del valor de las transacciones de comercio electrónico global en 2023, se espera que aumenten al 54% para 2026. A medida que las billeteras habilitadas con stablecoin proliferan, la aceptación por parte de los comerciantes seguirá.

Algunas implementaciones combinan enfoques: los clientes pagan con métodos familiares (tarjetas, transferencias bancarias), pero la liquidación interna se realiza a través de stablecoins. Esto permite la aceptación de tarjetas en el borde mientras se usa USDC en el núcleo: los consumidores pagan con métodos familiares mientras que los adquirientes y emisores liquidan en USDC para velocidad y reducción de costos.

Casos de Uso Emergentes

Más allá de estas categorías establecidas, PayFi permite aplicaciones novedosas:

Suscripciones Programables: Los servicios pueden cobrar dinámicamente según el uso, con contratos inteligentes calculando automáticamente los costos y retirando las cantidades apropiadas. Esto permite modelos de precios basados en el uso que anteriormente eran demasiado complejos de implementar.

Pagos Condicionales: Servicios de custodia integrados en los flujos de pago: los fondos se liberan automáticamente cuando llega la confirmación de envío, cuando ocurre la verificación de hitos, o cuando se completa la aprobación de múltiples partes.

Pagos Generadores de Rendimiento: Los destinatarios pueden enrutar automáticamente los pagos entrantes en protocolos generadores de rendimiento, obteniendo retornos sobre saldos que, de otro modo, estarían inactivos.

Nómina Transfronteriza: Las empresas con equipos remotos globales pueden pagar a los trabajadores en cualquier país al instante, en stablecoins que pueden convertirse a moneda local o mantenerse como ahorros en dólares.

Los casos de uso comparten atributos comunes: eliminan intermediarios, reducen la fricción, bajan costos, mejoran la velocidad y permiten la programabilidad. Estos no son mejoras incrementales. Representan cambios fundamentales en cómo funcionan los pagos y lo que pueden lograr.

El Impulso de PayFi en Asia: Dinámicas Regionales e Innovación

Asia ha emergido como una región particularmente dinámica para la adopción de PayFi, impulsada por varios factores convergentes: infraestructura de pagos que se digitaliza rápidamente, flujos significativos de remesas transfronterizas, poblaciones sub-bancarizadas, preocupaciones sobre la volatilidad monetaria y enfoques regulatorios progresivos en mercados clave.

El Paisaje de los Pagos en Asia

La evolución de los pagos en Asia ha seguido una trayectoria distinta a la de los mercados occidentales. Mientras que Estados Unidos y Europa construyeron una extensa infraestructura de tarjetas de crédito durante décadas, muchos mercados asiáticos han dado un salto directo a los pagos móviles y digitales.

La Interfaz de Pagos Unificados (UPI) de India procesa miles de millones de transacciones mensualmente, permitiendo pagos instantáneos de persona a persona a través de códigos QR y números de teléfono. En India, mientras que los pagos en efectivo aún representan el 60% del gasto del consumidor, los pagos digitales se han duplicado en los últimos tres años. Sin embargo, UPI enfrenta un desafío: opera solo a nivel nacional y no cobra tarifas de transacción, lo que dificulta la expansión internacional y la monetización.

El sudeste asiático presenta una dinámica diferente. Se proyecta que los flujos de remesas hacia la región alcancen casi $100 mil millones en 2025, con países como Filipinas recibiendo más de $30 mil millones anualmente. Millones de trabajadores laboran en el extranjero y envían dinero a sus familias. Los canales tradicionales de remesas cobran mucho por este servicio.

El ecosistema de pagos digitales de China, dominado por Alipay y WeChat Pay, demuestra el potencial de escala de los pagos móviles primero. Sin embargo, estos son sistemas cerrados que operan dentro de controles estrictos de capital. La funcionalidad transfronteriza es limitada, creando oportunidades para soluciones alternativas.

Corredor MoneyGram-Stellar: Un Estudio de Caso

La asociación entre MoneyGram y Stellar proporciona una visión de cómo se está implementando la infraestructura de PayFi en la práctica en toda Asia.

Anunciada en octubre de 2021, la asociación permite a las billeteras digitales conectadas a la red Stellar acceder a la plataforma minorista global de MoneyGram, proporcionando un puente entre los activos digitales y las monedas locales para los consumidores. La implementación se centra en corredores clave de remesas, incluidos los Estados Unidos a Filipinas, EE.UU. a Kenia, y flujos dentro del sudeste asiático.

El servicio se lanzó con disponibilidad inicial en Canadá, Kenia, Filipinas y los EE. UU., con funcionalidad de retiro global en efectivo disponible para junio de 2022. Los usuarios de billeteras conectadas a Stellar como Vibrant y LOBSTR ahora pueden convertir USDC en efectivo en las miles de ubicaciones minoristas de MoneyGram o convertir efectivo en USDC para enviar al extranjero.

Los mecanismos ilustran los principios de PayFi en acción:

- Rampa de Acceso Efectivo a Cripto: Un remitente visita una ubicación de MoneyGram en los EE. UU., proporciona efectivo y recibe USDC en su billetera Stellar.

- Transferencia en Cadena: El remitente transmite USDC en Stellar a un destinatario en Filipinas (liquidación en 3-5 segundos, costo menos de $0.01).

- Rampa de Salida Cripto a Efectivo: El destinatario convierte USDC a pesos filipinos en una ubicación local de MoneyGram o a través de servicios móviles integrados.

La asociación revoluciona el proceso de liquidación, con la liquidación ocurriendo en tiempo casi real usando el USDC de Circle, permitiendo una recolección acelerada de fondos, mejorando la eficiencia y reduciendo el riesgo.

En finales de 2025, la billetera Hana se integró con MoneyGram Ramps en el sudeste asiático, ampliando aún más el acceso. La integración proporciona retiros instantáneos de stablecoins a efectivo, haciendo que los stablecoins sean utilizables en la vida diaria para freelancers, familias y pequeñas empresas.

El impacto se extiende más allá de las transacciones individuales. Al proporcionar rieles de remesas instantáneos y de bajo costo, la infraestructura aborda la inclusión financiera. Muchos destinatarios carecen de cuentas bancarias, pero pueden acceder a ubicaciones de MoneyGram. Ahora pueden recibir dólares digitales, mantenerlos como una reserva de valor (protegiéndose contra la depreciación de la moneda local) y retirar efectivo solo cuando sea necesario.

Entorno Regulatorio e Innovación

Asia presenta un panorama regulatorio variado. Algunas jurisdicciones han adoptado la innovación, mientras que otras mantienen enfoques restrictivos.

Singapur se ha posicionado como un centro de activos digitales. La Autoridad Monetaria de Singapur (MAS) proporciona marcos de licenciamiento claros para servicios de pago, emisores de stablecoins e intercambios de activos digitales. Grandes empresas cripto, incluidas Coinbase, Gemini y Crypto.com, han establecido entidades reguladas en Singapur.

Hong Kong aprobó su Ordenanza de Stablecoins en mayo de 2025, requiriendo que todos los emisores de stablecoins respaldadas por dólares de Hong Kong obtengan licencias de la Autoridad Monetaria de Hong Kong. Las stablecoins deben estar respaldadas por activos de reserva de alta calidad y líquidos, con el valor de mercado de las reservas igual al valor nominal de las stablecoins en circulación. Esto proporciona claridad regulatoria mientras permite la innovación.

Japón ha mantenido una postura cautelosa pero progresista. El país reconoce la criptomoneda como propiedad y regula los intercambios de manera estricta. Las regulaciones de stablecoins se implementaron en 2023, permitiendo que entidades con licencia emitan monedas digitales respaldadas por yenes. La bolsa Liquid en Japón y Singapur de Asia fue la primera gran bolsa en habilitar retiros de USDC en Stellar, demostrando la adopción institucional.

India presenta complejidad. Mientras que UPI ha impulsado la digitalización de pagos nacionales, las regulaciones de criptomonedas permanecen inciertas. El gobierno ha propuestFrameworks pero no ha prohibido el uso. Esto crea una oportunidad: la gran diáspora de India envía remesas sustanciales a casa, creando demanda de alternativas de bajo costo.

Las Filipinas son particularmente receptivas. El Bangko Sentral ng Pilipinas ha licenciado varias plataformas de criptomonedas y remesas. Dada la dependencia del país en las remesas de trabajadores en el extranjero (que superan los $30 mil millones anualmente), hay una fuerte motivación para facilitar canales de menor costo.

Innovaciones y Adaptaciones Locales

Las implementaciones de PayFi en Asia a menudo reflejan las condiciones y necesidades locales:

Diseño Móvil-Primero: Dada la alta penetración de smartphones y el uso limitado de escritorios, las soluciones PayFi en Asia priorizan las interfaces móviles. Monederos como Hana, diseñados específicamente para usuarios del sudeste asiático, enfatizan la simplicidad y el apoyo de moneda local.

Integración Puente de Efectivo: Reconociendo que el efectivo sigue siendo dominante en muchos mercados, las implementaciones exitosas se integran con redes de efectivo. La asociación con MoneyGram ejemplifica esto: habilitar el ingreso y salida de efectivo mantiene la accesibilidad para poblaciones sin cuentas bancarias.

Estabilidad de Moneda Local: Muchas monedas asiáticas experimentan volatilidad en relación con el dólar. Esto crea una demanda natural para stablecoins denominadas en dólares como vehículos de ahorro. En Colombia, donde el peso ha perdido más del 40% de su valor en cuatro años, existen dinámicas similares; este patrón aparece en numerosos mercados emergentes a nivel mundial, incluyendo muchos en Asia.

Adopción por Comerciantes: Los comerciantes asiáticos, particularmente en áreas dependientes del turismo, aceptan cada vez más stablecoins. Esto refleja tanto la demanda de los clientes (turistas evitando tarifas de conversión de moneda) como los beneficios para los comerciantes (costos más bajos, liquidación instantánea).

Corredores Transfronterizos

El crecimiento de PayFi en Asia se centra en corredores específicos donde la necesidad y la infraestructura se alinean:

Medio Oriente a Asia del Sur: Los flujos laborales desde Pakistán, India, Bangladesh y Filipinas a los estados del Golfo generan volúmenes masivos de remesas. Las soluciones de PayFi que apuntan a estos corredores pueden capturar una cuota de mercado significativa de los servicios tradicionales.

Flujos Intra-ASEAN: El comercio y la movilidad laboral dentro de la Asociación de Naciones del Sudeste Asiático genera flujos de pago sustanciales. PayFi puede habilitar la liquidación casi instantánea para el comercio transfronterizo que actualmente requiere días y tarifas bancarias significativas.

Salida de China: Mientras que los raíles de pago domésticos chinos están avanzados, mover valor fuera de China enfrenta controles de capital y restricciones regulatorias. Los stablecoins proporcionan un canal alternativo, aunque el riesgo regulatorio sigue siendo significativo.

El Camino a Seguir

La trayectoria de PayFi en Asia sugiere varios desarrollos:

Aumento de la Conectividad de Corredor: A medida que más países establecen marcos regulatorios claros, se abrirán corredores adicionales. Cada nueva jurisdicción que licencie operaciones de stablecoins habilita conexiones a la red global.

Integración con Sistemas de Pago Regionales: Las futuras iteraciones pueden conectar raíles de PayFi con sistemas como UPI, PIX (Brasil) y SEPA (Europa), permitiendo un flujo de valor sin interrupciones entre sistemas de pago instantáneo independientemente de la infraestructura subyacente.

Interacción con Monedas Digitales de Bancos Centrales: A medida que los bancos centrales asiáticos piloto pruebas de CBDCs (yuan digital de China, Proyecto Orchid de Singapur), surgen preguntas sobre cómo interactuarán las stablecoins y los CBDCs. Resultado probable: coexistencia, con stablecoins sirviendo para flujos internacionales y CBDCs para uso doméstico.

Convergencia de Dinero Móvil: Los servicios de dinero móvil como GCash (Filipinas) y M-Pesa (Kenia, expandiéndose regionalmente) pueden integrar la funcionalidad de stablecoin, combinando sus extensas redes de distribución con la liquidación blockchain.

La combinación de necesidades de Asia (remesas caras, volatilidad de moneda, brechas de inclusión financiera), receptividad (poblaciones móvil-primeras acostumbradas a pagos digitales) y regulación progresiva (en mercados clave) posiciona a la región como un centro de crecimiento de PayFi. Las innovaciones que emergen aquí pueden eventualmente influir en las implementaciones del mercado occidental.

Adopción Institucional e Implicaciones Económicas

La progresión de PayFi desde los entusiastas de las criptomonedas a las finanzas convencionales marca un punto de inflexión crítico. Cuando las principales instituciones financieras, procesadores de pago y gestores de activos despliegan capital y construyen infraestructura alrededor de los pagos basados en stablecoins, señala un cambio de la experimentación a la implementación de producción. Esta adopción institucional lleva abiertas profundas implicaciones económicas.

El Cambio Institucional

Las instituciones financieras tradicionales reconocen que los pagos programables representan no solo una mejora tecnológica sino un cambio estructural en cómo el dinero se mueve a través de la economía global.

[Participación del Gestor de Activos] Esto no fue inversión pasiva; se llegó a un acuerdo más amplio con Circle para explorar aplicaciones de mercado de capitales para USDC, mientras que BNY Mellon se desempeña como el custodio principal de los activos que respaldan los stablecoins de USDC.

Fidelity se está preparando para lanzar su propio stablecoin, tentativamente llamado "Fidelity Token", con el objetivo de proporcionar un medio de intercambio estable y seguro aprovechando la reputación de Fidelity en las finanzas tradicionales.

Entrada del Sector Bancario: A pesar de la incertidumbre regulatoria, los bancos están explorando ofertas de stablecoins.

Integración de la Red de Pago: Visa expandió pilotos para liquidar con USDC en Solana con adquirientes como Worldpay y Nuvei, demostrando que las redes de tarjetas ven valor en la liquidación blockchain incluso mientras mantienen los raíles de cliente existentes.

Gestión de Tesorería: Las corporaciones están comenzando a usar stablecoins para operaciones de tesorería. Los beneficios incluyen:

- Liquidez 24/7: A diferencia de las cuentas bancarias (limitadas por el horario operativo), las tenencias de stablecoin pueden ser desplegadas instantáneamente en cualquier momento.

- Tesorería Programable: Los contratos inteligentes pueden automatizar barridos, reajustes y asignaciones a través de múltiples cuentas y propósitos.

- Generación de Rendimiento: .

- Gestión Simplificada Multi-Entidad: Las empresas con filiales en múltiples países pueden gestionar la tesorería global utilizando stablecoins en lugar de mantener numerosas cuentas bancarias en diferentes jurisdicciones.

Impactos Económicos: La Desaparición del Flotante

Los pagos tradicionales generan ingresos a partir de múltiples fuentes: tarifas de intercambio, cargos de procesamiento, márgenes de cambio de divisas y flotante. De estas, el flotante es quizás la más fundamental pero menos visible para los usuarios finales.

El flotante ocurre siempre que el dinero está en tránsito pero no se ha liquidado aún. Cuando se pasa una tarjeta de crédito, el comerciante no recibe fondos inmediatamente. El procesador de pagos retiene el dinero durante 2-3 días antes de la liquidación. Durante ese tiempo, el procesador gana intereses sobre el saldo agregado: millones o miles de millones de dólares sentados a través de miles de transacciones.

De manera similar, cuando las empresas mantienen cuentas operativas en los bancos, generalmente reciben intereses mínimos o nulos mientras el banco despliega esos depósitos de manera rentable. Cuando las empresas mantienen cuentas nostro pre-financiadas para pagos internacionales, ese capital permanece inactivo, sin ganar nada mientras espera facilitar futuras transacciones.

PayFi elimina gran parte de este flotante:

- Liquidación Instantánea: Los comerciantes reciben fondos en segundos, no días. No existe flotante durante la liquidación porque la liquidación es inmediata.

- No se Requiere Pre-financiación: elimina el capital atado en anticipación de futuras transacciones.

- Transparencia: Todos los saldos son visibles en cadena en tiempo real. Las empresas saben exactamente lo que tienen disponible en cualquier momento.

Esto representa un cambio masivo en la eficiencia del capital de trabajo. Un minorista que procesa $10 millones mensuales en ventas con tarjeta de crédito anteriormente tenía $600,000-900,000 perpetuamente en tránsito (2-3 días de volumen de ventas). Con la liquidación instantánea, ese capital se vuelve inmediatamente disponible para compras de inventario, servicio de deuda o inversión.

Agrégalo a través del .

Nuevos Modelos Económicos

A medida que las fuentes de ingresos tradicionales (flotante, liquidación lenta) disminuyen, PayFi crea oportunidades para nuevos modelos de monetización:Provisión de Liquidez: Los grupos de liquidez al estilo DeFi pueden proporcionar liquidación instantánea a los comerciantes, ganando comisiones por proporcionar capital que permite la liquidación el mismo día. Esto es similar a los avances de efectivo para comerciantes tradicionales, pero automatizado y con precios transparentes.

Comisiones de Contratos Inteligentes: Los desarrolladores que construyen lógica de automatización de pagos pueden cobrar por el uso de sus contratos. Un protocolo de financiación de la cadena de suministro podría cobrar un 0.5% por proporcionar factorización de facturas instantánea, mucho menos que los factores tradicionales, pero sostenible a escala con costos generales bajos.

Servicios de Tesorería: Las instituciones financieras pueden ofrecer servicios de optimización de rendimientos: enrutar automáticamente saldos ociosos de stablecoins en protocolos de mayor rendimiento, reequilibrando según parámetros de riesgo y proporcionando una gestión de efectivo sofisticada que antes solo estaba disponible para grandes corporaciones.

Servicios de Datos: Los datos de pagos en blockchain son transparentes (aunque a menudo seudónimos). Los servicios de análisis pueden proporcionar inteligencia empresarial: previsión de flujo de caja, evaluación de crédito basada en el historial de pagos en cadena y detección de fraudes mediante análisis de patrones.

Finanzas Integradas: Las empresas pueden integrar la funcionalidad de pago directamente en sus aplicaciones utilizando la infraestructura de PayFi. Una plataforma SaaS puede ofrecer pagos instantáneos a los usuarios, un mercado puede proporcionar custodia y liquidación automáticas, y una plataforma de contenido puede dividir los ingresos en tiempo real, todo utilizando servicios embebidos de PayFi con modelos de participación en los ingresos.

Competencia y Disrupción

La adopción institucional no es uniforme. Crea ganadores, perdedores y nuevas dinámicas competitivas.

Procesadores de Pagos: Empresas como Stripe y Adyen que abrazan la liquidación en stablecoins pueden ganar ventajas en la estructura de costos y capacidad. Aquellas que se aferren exclusivamente a los rieles tradicionales pueden correr el riesgo de ser desplazadas.

Bancos: La banca correspondencia tradicional para pagos internacionales enfrenta presión existencial. Si los costos de remesas caen del 6.2% al 1-2%, los bancos que extraen ese margen enfrentan un colapso de ingresos. Los bancos que se conviertan en proveedores de servicios de stablecoins (custodia, rampas de entrada/salida, cumplimiento) pueden capturar nuevos ingresos. Aquellos que se resistan pueden perder relevancia.

Redes de Tarjeta: Visa y Mastercard enfrentan un dilema. Su modelo de negocio basado en comisiones de intercambio depende de tasas del 2-3%. Si los pagos en stablecoins ofrecen costos del 0.5-1%, los comerciantes migrarán. La respuesta de las redes, pilotando liquidación en stablecoins mientras mantienen experiencias de usuario basadas en tarjetas, intenta preservar la distribución mientras se adaptan a la nueva infraestructura.

Nuevos Entrantes: Empresas como Circle, con infraestructura de stablecoins y experiencia en cumplimiento, se posicionan como intermediarios críticos en el nuevo sistema. Si USDC se convierte en infraestructura global de pagos, Circle captura un valor significativo a pesar de no cobrar directamente a los usuarios por transferencias básicas.

Escala y Proyecciones

El potencial de escala es sustancial. El Informe Global de Pagos 2025 de McKinsey indica que la industria de pagos genera $2.5 billones en ingresos a partir de $2.0 cuatrillones en flujos de valor. Si incluso el 10-20% de este flujo cambia a rieles de PayFi durante la próxima década, representaría $200-400 billones en valor de transacción anual.

Para 2030, se proyecta que el valor en cadena crezca a $10-25 billones, impulsado por innovaciones en liquidación en tiempo real y activos tokenizados. El capital de mercado de stablecoins alcanzó $251.7 mil millones a mediados de 2025, desde prácticamente nada cinco años antes. La trayectoria de crecimiento sugiere una expansión rápida continua.

La adopción institucional valida la tecnología, proporciona liquidez, asegura el cumplimiento regulatorio y impulsa la accesibilidad general. A medida que más instituciones financieras despliegan infraestructura PayFi, se fortalecen los efectos de red: más comerciantes aceptan stablecoins, más consumidores las poseen, más desarrolladores construyen aplicaciones, más capital fluye al ecosistema. Este ciclo auto-reforzante es característico de los cambios de plataforma y sugiere que la fase institucional de PayFi apenas comienza.

Panorama Regulatorio y de Cumplimiento

PayFi opera en la intersección de la regulación de pagos, la ley bancaria, la supervisión de valores y los marcos emergentes de activos digitales. El entorno regulatorio ha evolucionado rápidamente desde 2023 hasta 2025, con Estados Unidos promulgando legislación integral sobre stablecoins que puede servir como modelo para marcos globales. Comprender estas regulaciones es esencial para cualquier persona que esté construyendo o utilizando infraestructura PayFi.

La Ley GENIUS: Marco de Stablecoins de EE.UU.

El 18 de julio de 2025, el presidente Trump firmó la Ley de Guía y Establecimiento de la Innovación Nacional para Stablecoins de EE.UU. (la Ley GENIUS), una legislación que establece un marco regulatorio para los stablecoins de pago. Esto representa la primera legislación federal integral que aborda específicamente los activos digitales en la historia de EE.UU.

Marco Definicional: La Ley GENIUS define un stablecoin de pago como un activo digital emitido para pago o liquidación y canjeable por un monto fijo predeterminado. Críticamente, la definición excluye monedas nacionales, depósitos bancarios y valores, creando una categoría regulatoria distinta.

Requisitos de Reserva: Los emisores deben mantener al menos un dólar de reservas permitidas por cada dólar de stablecoins emitidos, con reservas permitidas limitadas a monedas y billetes, depósitos en bancos y cooperativas de crédito asegurados, letras del Tesoro de corto plazo, acuerdos de recompra respaldados por letras del Tesoro, fondos del mercado monetario gubernamental, reservas de bancos centrales y cualquier otro activo similar emitido por el gobierno aprobado por reguladores.

Este mandato asegura que los stablecoins estén completamente respaldados por activos altamente líquidos y de bajo riesgo. La regulación previene escenarios como los stablecoins algorítmicos que intentan mantener paridades a través del arbitraje en lugar de reservas, en respuesta al colapso de TerraUSD que eliminó $40 mil millones en valor en 2022.

Licencia de Emisión: Los stablecoins pueden ser emitidos por bancos y cooperativas de crédito a través de subsidiarias, o por no bancos restringidos a empresas financieras, a menos que el Secretario del Tesoro y los presidentes de la Reserva Federal y la FDIC encuentren unánimemente que no representan riesgos para los sistemas bancario o financiero.

Esto crea una estructura de dos niveles: los bancos pueden emitir a través de subsidiarias con aprobación de sus reguladores existentes, mientras que los no bancos deben obtener licencias federales de la Oficina del Contralor de la Moneda (OCC) o calificar bajo un régimen estatal.

Opción de Regulación Estatal: El proyecto de ley crea una opción de regulación estatal para emisores no bancarios con menos de $10 mil millones en stablecoins en circulación, siempre que el régimen regulatorio estatal sea "sustancialmente similar" a su contraparte federal, según lo determinado por el Comité de Revisión de Certificación de Stablecoins.

Esta estructura federal-estatal intenta equilibrar la innovación (permitiendo a los estados otorgar cartas a emisores más pequeños) con seguridad (requiriendo supervisión federal una vez que los emisores alcanzan una escala sistémica).

Transparencia e Informes: Los emisores deben establecer y divulgar procedimientos de redención de stablecoins y emitir informes periódicos de stablecoins en circulación y composición de reservas, que serían certificados por ejecutivos y "examinados" por firmas de contabilidad pública registradas, con emisores con más de $50 mil millones en stablecoins en circulación obligados a enviar estados financieros auditados anuales.

Circle ya proporciona atestaciones de reservas mensuales de una firma de contabilidad Big Four, demostrando que dicha transparencia es operativamente posible. La Ley GENIUS codifica esto como un requisito.

Cumplimiento de AML y Sanciones: El proyecto de ley requiere que FinCEN facilite "métodos novedosos para detectar actividades ilícitas que involucren activos digitales" y requiere que los emisores certifiquen que han implementado programas de cumplimiento de AML y sanciones. Todos los emisores de stablecoins deben poseer la capacidad técnica para incautar, congelar o quemar stablecoins de pago cuando sea legalmente requerido y deben cumplir con órdenes legales para hacerlo.

Esto aborda las preocupaciones de las fuerzas del orden de que los stablecoins podrían permitir la evasión de sanciones o el lavado de dinero. El requisito de que los emisores mantengan la capacidad técnica para congelar o incautar stablecoins balancea la innovación con la seguridad.

Carve-Out de Ley de Valores: Un stablecoin de pago emitido por un emisor de stablecoin de pago permitido no es un "valor" bajo las leyes federales de valores de EE.UU. ni un "commodity" bajo la Ley de Intercambio de Productos Básicos, y por lo tanto no está sujeto a la supervisión de la SEC o la CFTC.

Esto proporciona claridad crucial. Anteriormente, si los stablecoins eran valores no estaba claro, creando riesgo regulatorio. La Ley GENIUS coloca definitivamente a los stablecoins de pago compatibles fuera de la regulación de valores, aunque preserva la supervisión de la SEC y la CFTC para otros activos digitales.

Cronograma de Implementación: La ley proporciona aproximadamente 18 meses desde su promulgación para que los emisores existentes cumplan. Sin embargo, para los custodios u otras entidades que vendan o realicen transacciones en stablecoins de pago, la Ley otorga un período de gracia más largo: no más de tres años después de la promulgación, cualquier persona que realice transacciones o proporcione custodia de stablecoins de pago debe restringir sus actividades solo a stablecoins de pago que hayan sido emitidos por un emisor aprobado bajo la Ley.

Panorama Regulatorio Global

Aunque la Ley GENIUS proporciona un marco en EE.UU., PayFi opera a nivel global. Otras jurisdicciones han tomado enfoques variados:

Unión Europea - MiCA: El marco de los Mercados en Criptoactivos (MiCA) de la UE aborda la regulación de stablecoins a través de tokens de dinero electrónico (EMT) y tokens referenciados a activos (ART). Los EMTs Contenido: tokens respaldados por una única moneda fiduciaria, mientras que los ARTs están respaldados por una cesta de activos. Bajo MiCA, solo las instituciones de dinero electrónico o instituciones de crédito pueden emitir EMTs, mientras que los emisores de ART deben tener sede en la UE y estar autorizados por los reguladores.

MiCA ofrece una regulación integral antes que EE.UU., con la aplicación comenzando en fases a través de 2024-2025. Sin embargo, su enfoque es más restrictivo: limita a los emisores a instituciones financieras reguladas desde el principio en lugar de crear un camino para la innovación no bancaria.

Hong Kong: La Ordenanza de Stablecoin de Hong Kong, aprobada en mayo de 2025, requiere que todos los emisores de stablecoins respaldados por el dólar de Hong Kong obtengan una licencia de la Autoridad Monetaria de Hong Kong, con todas las stablecoins respaldadas por activos de reserva líquidos y de alta calidad y el valor de mercado de la reserva igual al valor nominal de las stablecoins en circulación.

El enfoque de Hong Kong apunta específicamente a las stablecoins de moneda local, posicionando a Hong Kong como un centro de activos digitales mientras mantiene la soberanía monetaria.

Singapur: La Autoridad Monetaria de Singapur (MAS) ha establecido marcos de licencia a través de su Ley de Servicios de Pago. Principales emisores de stablecoins incluyendo Circle y Paxos han obtenido licencias. Singapur equilibra el apoyo a la innovación con la protección del consumidor, requiriendo que los titulares de licencias mantengan suficiencia de capital, gestión del riesgo tecnológico, y controles contra el lavado de dinero y la financiación del terrorismo.

Reino Unido: El Reino Unido está desarrollando la regulación de stablecoins a través de su Ley de Servicios Financieros y Mercados, tratando a ciertas stablecoins como instrumentos de pago regulados. El enfoque se centra en las stablecoins sistémicas que podrían impactar la estabilidad financiera, con regulación proporcional basada en la escala y el uso.

Desafíos de Cumplimiento

A pesar de que la claridad regulatoria está mejorando, los participantes de PayFi enfrentan desafíos significativos de cumplimiento:

Complejidad Transfronteriza: Los pagos son inherentemente transfronterizos, pero las regulaciones son jurisdiccionales. Un emisor de stablecoin debe cumplir con las regulaciones en cada país donde se utiliza su stablecoin. Esto crea complejidad de cumplimiento: los requisitos de KYC difieren entre jurisdicciones, las obligaciones de reporte varían y las listas de sanciones no son uniformes.

La Ley GENIUS intenta abordar esto mediante disposiciones para emisores de stablecoins extranjeros. La ley permite que emisores extranjeros de stablecoins de pago ofrezcan o vendan en los Estados Unidos bajo ciertas circunstancias, con el Tesoro autorizado para determinar si un régimen extranjero de regulación y supervisión de stablecoins de pago es comparable a los requisitos establecidos bajo la Ley GENIUS.

Este marco de "comparabilidad" podría permitir el reconocimiento mutuo: si el régimen MiCA de la UE se considera comparable, los emisores de stablecoins con licencia MiCA podrían operar en EE.UU. sin licencia separada. Sin embargo, las determinaciones de comparabilidad implican negociaciones de políticas complejas.

Monitoreo de Transacciones: El cumplimiento con las regulaciones contra el lavado de dinero requiere monitorear transacciones en busca de actividad sospechosa. Con la transparencia de blockchain, esto es teóricamente más fácil que en la banca tradicional: cada transacción es visible públicamente. Sin embargo, identificar a los propietarios beneficiarios detrás de direcciones de billeteras sigue siendo un desafío.

Están surgiendo soluciones: firmas de análisis de blockchain como Chainalysis, Elliptic, y TRM Labs ofrecen herramientas de monitoreo de transacciones que identifican billeteras de alto riesgo, rastrean fondos y señalan patrones sospechosos.

Cumplimiento de Sanciones: La Ley GENIUS explícitamente sujeta a los emisores de stablecoins a la Ley de Secreto Bancario, obligándolos a establecer programas efectivos de cumplimiento de sanciones y contra el lavado de dinero con evaluaciones de riesgo, verificación de listas de sanciones e identificación de clientes.

El cumplimiento de sanciones es particularmente complejo para stablecoins porque pueden moverse globalmente sin intermediarios. La banca tradicional corresponsal permite filtrar las sanciones en múltiples puntos. Con stablecoins, la aplicación depende de que emisores y rampas de acceso/salida implementen controles.

Circle demostró esta capacidad en 2022 congelando USDC asociado con direcciones sancionadas por el Tesoro de EE.UU. Esta capacidad, incorporada en el contrato inteligente, asegura que los emisores puedan cumplir con órdenes legales. Sin embargo, crea tensión con los ideales de resistencia a la censura de blockchain.

Consideraciones de Privacidad: El monitoreo de transacciones y el cumplimiento de sanciones requieren identificar usuarios. Esto entra en conflicto con la cultura de privacidad de las criptomonedas. El compromiso emergente es la divulgación selectiva: los usuarios proporcionan identidad a rampas de acceso/salida reguladas y emisores pero pueden transaccionar de manera seudónima en la cadena, con los emisores reteniendo la capacidad de congelar billeteras cuando lo requiera la ley.

Riesgos Regulatorios

A pesar del progreso, la incertidumbre regulatoria permanece en varias áreas:

Stablecoins Algorítmicos: La Ley GENIUS se centra en stablecoins de pago respaldados por fiat. Los stablecoins colateralizados de forma endógena - activos digitales vinculados al valor de otro activo digital en lugar de fiat - no están explícitamente prohibidos, pero el Secretario del Tesoro debe realizar un estudio sobre stablecoins no de pago dentro de un año.

Esto deja preguntas abiertas sobre stablecoins algorítmicos como DAI (respaldado por colaterales cripto) y otros stablecoins no de pago. La Acta STABLE competidora de la Cámara propuso una moratoria de dos años sobre dichos stablecoins. La futura regulación puede restringirlos o prohibirlos.

Integración con DeFi: Muchos casos de uso de PayFi se integran con protocolos DeFi: pools de liquidez, mercados de préstamos, agregadores de rendimiento. ¿Cómo se extienden las obligaciones contra el lavado de dinero a estas interacciones? ¿Puede un emisor de stablecoin conforme permitir que sus tokens se utilicen en protocolos DeFi que carecen de KYC? Estas preguntas siguen sin resolverse.

Fiscalidad: La fiscalidad de las criptomonedas es notoriamente compleja. ¿Convertir USD a USDC crea un evento imponible? ¿Qué pasa con las transferencias en la cadena? La respuesta varía según la jurisdicción. En EE.UU., los stablecoins generalmente se tratan como propiedad, lo que significa que cada conversión podría técnicamente desencadenar un reporte de ganancias de capital incluso si las ganancias son insignificantes (debido a la paridad 1:1).

La Ley GENIUS ordena al Tesoro abordar las cuestiones fiscales, pero las reglas de implementación aún se están desarrollando. Se necesita una guía más clara para evitar convertir cada pago con stablecoin en un evento de reporte fiscal complejo.

Coordinación Global: Sin una coordinación internacional, se vuelve posible el arbitraje regulatorio. Si EE.UU. impone requisitos estrictos pero las jurisdicciones en el extranjero no lo hacen, los emisores pueden constituirse en otros lugares. El marco de comparabilidad de la Ley GENIUS intenta abordar esto exigiendo que los emisores extranjeros cumplan con estándares equivalentes.

Sin embargo, lograr la armonización regulatoria global es notoriamente difícil. Históricamente, los pagos se han operado dentro de regímenes nacionales fragmentados. La naturaleza sin fronteras de blockchain hace que esta fragmentación sea más problemática, pero también crea presión para la coordinación.

El Camino a Seguir

La claridad regulatoria ha mejorado dramáticamente con la Ley GENIUS y marcos similares a nivel global. Esta claridad permite la adopción institucional: los bancos y gestores de activos pueden construir infraestructura de PayFi conociendo los parámetros regulatorios.

Sin embargo, la regulación seguirá evolucionando a medida que surjan casos de uso y se materialicen los riesgos. Áreas clave a monitorear incluyen:

- Interacción con CBDC: ¿Cómo tratarán las regulaciones las interacciones entre las stablecoins y las monedas digitales de banco central?

- Marcos Transfronterizos: ¿Lograrán las principales economías el reconocimiento mutuo de regímenes regulatorios?

- Reglas de Integración con DeFi: ¿Cómo abordarán los reguladores las stablecoins utilizadas en protocolos descentralizados?

- Tecnologías de Privacidad: ¿Cómo tratarán las regulaciones a las tecnologías que preservan la privacidad como las pruebas de conocimiento cero si se aplican a las stablecoins?

- Requisitos de Seguro: ¿Deberían los emisores de stablecoins estar obligados a tener seguro que proteja a los tenedores si las reservas se ven comprometidas?

El panorama regulatorio se está estabilizando, pero no es estático. Los participantes de PayFi deben mantener programas de cumplimiento activo, monitorear desarrollos regulatorios globalmente y comprometerse constructivamente con los formuladores de políticas para dar forma a marcos que protejan a los consumidores mientras permiten la innovación.

Riesgos y Desafíos

La promesa de PayFi es significativa, pero también lo son los riesgos. Las vulnerabilidades técnicas, inestabilidades económicas, incertidumbres regulatorias y barreras a la adopción amenazan con ralentizar o desbaratar la convergencia entre pagos y DeFi. Una evaluación equilibrada requiere examinar estos desafíos honestamente.

Riesgos Técnicos

Escalabilidad y Congestión: Las redes blockchain tienen capacidad finita. Cuando la demanda aumenta, las tarifas de transacción suben y los tiempos de confirmación se ralentizan. Ethereum experimentó esto durante el auge de NFT de 2021, con tarifas de transacción alcanzando $50-200 para transferencias simples. Tales tarifas hacen que los pagos pequeños sean inviables económicamente.

Las soluciones de capa 2 y las cadenas de capa 1 de alto rendimiento abordan esto, pero los riesgos permanecen. Si un procesador de pagos se construye sobre una blockchain específica y esa red experimenta congestión o interrupciones, el flujo de pagos se interrumpe.

Vulnerabilidades de Contratos Inteligentes: Los errores en el código de contratos inteligentes pueden ser catastróficos. Una vez desplegados, muchos contratos inteligentes son inmutables: los errores no pueden ser corregidos fácilmente. La historia de DeFi incluye numerosos exploits: ataques de reentrada, explotaciones de préstamos relámpago, secuestros de gobernanza. Si la infraestructura de PayFi contiene vulnerabilidades, los atacantes podrían robar fondos o interrumpir operaciones.

La mitigación requiere prácticas de seguridad rigurosas: verificación formal, múltiples auditorías independientes.Traducción:

auditorías, recompensas por errores, implementaciones graduales con depósitos iniciales limitados. Sin embargo, incluso los contratos bien auditados pueden contener vulnerabilidades sutiles que solo se hacen evidentes en producción.

Riesgos de Puentes entre Cadenas: Muchos casos de uso de PayFi implican mover stablecoins entre diferentes blockchains - Ethereum a Polygon, Solana a Base, etc. Los exploits en puentes han sido de los más costosos en la historia de las criptomonedas, con miles de millones robados. El Protocolo de Transferencia entre Cadenas de Circle (CCTP) proporciona una solución nativa, pero no todas las transferencias lo utilizan, y la seguridad de los puentes sigue siendo una preocupación constante.

Gestión de Claves: La seguridad de blockchain depende del control de claves privadas. Si un usuario pierde su clave privada, los fondos son irrecuperables. Si la cartera caliente de una empresa es comprometida, los fondos pueden ser robados instantáneamente sin recurso. La banca tradicional ofrece mecanismos de recuperación y reversión de fraudes. Blockchain no.

Las soluciones incluyen carteras de múltiples firmas (que requieren múltiples claves para autorizar transacciones), módulos de seguridad de hardware y la abstracción de cuentas (carteras de contratos inteligentes con recuperación social). Sin embargo, esto añade complejidad y aún no es convencional.

Riesgos Económicos

Riesgo de Paridad de Stablecoins: Las stablecoins mantienen su valor mediante garantías de redención y respaldo de reservas. Pero las paridades pueden romperse. USDC perdió brevemente su paridad en marzo de 2023 cuando Circle mantenía reservas en Silicon Valley Bank, que colapsó. USDC se intercambió tan bajo como $0.87 antes de recuperarse cuando Circle confirmó que las reservas eran seguras.

Si una stablecoin importante pierde su paridad durante una crisis, los sistemas PayFi construidos sobre ella podrían experimentar una disrupción masiva. Un comerciante que esperase $10,000 en liquidación podría recibir el equivalente a $8,000 si la stablecoin se desparidad. Tal volatilidad socava los casos de uso de pagos.

Transparencia de Reservas y Auditorías: Circle publica informes de evaluación mensual para las reservas de USDC, proporcionando transparencia sobre el respaldo. Sin embargo, la evaluación no es lo mismo que una auditoría completa. Tether ha enfrentado preguntas repetidas sobre la composición de sus reservas, aunque ha aumentado su transparencia con el tiempo.

El Acta GENIUS manda informes detallados y auditorías para grandes emisores, lo que debería mejorar la transparencia. Sin embargo, si un emisor tergiversara reservas (como hicieron algunas stablecoins algorítmicas), podría ocurrir un daño significativo antes de su detección.

Crisis de Liquidez: Incluso las stablecoins bien respaldadas pueden enfrentar desajustes de liquidez. Si las reservas están en bonos del Tesoro (que tardan días en venderse) y la demanda de redención aumenta (requiriendo efectivo inmediato), los emisores pueden tener dificultades para cumplir con sus obligaciones. Esta es la dinámica clásica de una crisis bancaria: los activos son sólidos a largo plazo pero ilíquidos a corto plazo.

Circle y Tether han demostrado capacidad para manejar grandes redenciones, incluyendo miles de millones de dólares en cuestión de días. Sin embargo, un verdadero pánico - todo el mundo intentando redimir simultáneamente - no ha sido probado a la escala actual.

Competencia de Rendimiento: Los bancos tradicionales pagan un interés mínimo sobre los depósitos, lo que les permite beneficiarse del margen entre lo que pagan a los depositantes y lo que ganan al desplegar esos fondos. El Acta GENIUS prohíbe explícitamente a los emisores de stablecoins pagar intereses o rendimiento a los tenedores.

Esto crea dinámicas competitivas. Si un usuario puede tener USDC y ganar 0% o depositar dólares en un fondo del mercado monetario ganando un 4-5%, ¿por qué elegir USDC? Los emisores no pueden competir en rendimiento. Deben competir en utilidad (liquidación instantánea, programabilidad, accesibilidad global). Si esto es suficiente para impulsar una adopción masiva, está por verse.

Riesgos Regulatorios y Políticos

Reversión Regulatoria: El Acta GENIUS fue aprobada con apoyo bipartidista y respaldo presidencial. Sin embargo, los vientos políticos cambian. Una futura administración o Congreso podría imponer restricciones, aumentar los requisitos de reserva, limitar el uso transfronterizo, o incluso intentar prohibir las stablecoins percibidas como una amenaza a la soberanía monetaria.

China prohibió las transacciones de criptomonedas en 2021. India ha considerado medidas similares. Aunque es improbable en EE. UU. dado el paso del Acta GENIUS, el riesgo regulatorio nunca desaparece por completo.