Les marchés mondiaux ont connu l'une des semaines les plus chaotiques de ces derniers temps, oscillant violemment entre ventes de panique et rallyes euphoriques de courte durée.

Les tarifs les plus sévères depuis un siècle des États-Unis ont déclenché des inquiétudes généralisées quant à une récession mondiale imminente. Et bien que la pause de 90 jours sur certains tarifs par le président Trump ait offert un bref répit, les dommages économiques plus profonds pourraient déjà être faits.

Les marchés ont rebondi entre des drawdowns de plusieurs milliers de milliards de dollars et des gains historiques en une seule journée, le Nasdaq menant un retour spectaculaire. Les matières premières, les devises et les économies émergentes ont été les plus touchées par la volatilité. Dans ce contexte, les investisseurs se sont empressés de réévaluer le risque alors que les craintes de fractures structurelles à long terme dans le système économique mondial augmentaient.

Tour d'horizon des actions

-

Le Nasdaq Composite a augmenté de 12,16% mercredi pour clôturer à 17 124,97 — sa plus forte hausse en une seule journée depuis janvier 2001 et la deuxième meilleure de l'histoire.

-

Le S&P 500 a suivi avec une hausse de 9,52% et le Dow a gagné près de 8%, marquant le rallye le plus fort depuis la crise financière de 2008.

-

Cependant, cette hausse est survenue après une chute brutale. Dans les 10 jours qui ont suivi l'annonce initiale des tarifs de Trump, plus de $5 trillions ont été effacés des actions mondiales, surpassant les pertes de l'ère pandémique.

-

Le Nikkei 225 du Japon a bondi de 9,13% jeudi, menant la reprise en Asie, tandis que le Kospi de la Corée du Sud et l'ASX 200 de l'Australie ont gagné respectivement 6,6% et 4,5%.

Vérification des matières premières

- L'indice S&P GSCI a chuté de plus de 8% depuis le 2 avril, avec l'énergie baissant de 12%, les métaux de 9% et les matières premières agricoles de plus de 5%.

-

Les prix du pétrole ont atteint leur niveau le plus bas depuis 2021, avec le Brent à 64,78 $ et le WTI à 61,77 $. L'augmentation de la production de l'OPEP+ a ajouté une pression baissière supplémentaire.

-

Le cuivre, souvent considéré comme un indicateur de santé économique, a diminué de plus de 16% depuis le 2 avril, selon FactSet. Goldman Sachs a révisé sa prévision à la baisse à 5 900 $ la tonne dans un scénario de récession.

-

L'or, généralement un refuge sécurisé, a chuté de 0,4% à 3 025 $ alors que les investisseurs liquidaient pour couvrir les pertes, tandis que l'argent a rebondi de 2,2% après une forte chute de deux jours (Le pétrole tombe à un plus bas de quatre ans, les métaux chutent sur des craintes de récession).

Coup d'œil sur les devises et le Forex

- Le dollar australien a chuté de 4,5% en deux jours — sa plus forte baisse depuis 2020 — souvent utilisé comme proxy pour le yuan chinois.

-

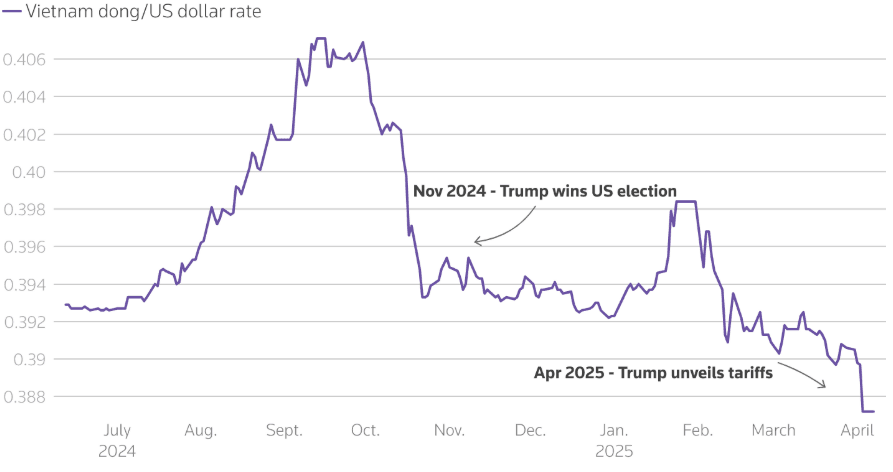

Le dong du Vietnam a atteint un niveau record à la baisse après avoir fait face à un tarif américain de 46%. Malgré le fait que les exportations soient moins chères, la dévaluation n'est pas suffisante pour compenser le coup porté au commerce.

-

Le dollar américain a perdu du terrain face au franc suisse, signalant une fuite vers la sécurité sur les marchés des devises mondiaux.

Rendements obligataires et taux d'intérêt

-

Les rendements des bons du Trésor américain à 10 ans ont bondi de 20 points de base en quelques heures après l'escalade des tarifs, provoquant la vente la plus massive du marché obligataire depuis des décennies.

-

Les traders prévoient désormais 122 points de base de baisses de taux de la Fed pour 2025, une forte augmentation par rapport aux 74 points de base d'une semaine plus tôt.

-

Les obligations des marchés frontières — y compris le Pakistan et le Sri Lanka — ont vu leurs prix tomber à des niveaux de détresse au milieu des craintes de service de la dette et de pénuries de financement mondiales.

Cryptomonnaies & Actifs alternatifs

-

Le Bitcoin a rebondi à 85 000 $ après être tombé dans les bas 70 000 $ à partir de son sommet historique de 110 000 $ en janvier.

-

Binance a rencontré des officiels américains pour réduire la surveillance et a discuté de la cotation d'une pièce liée à Trump indexée en dollars.

-

Le DOJ a fermé sa unité d'application des cryptomonnaies, pivotant pour se concentrer sur le financement du terrorisme — signalant un large retour en arrière réglementaire.

Événements mondiaux & Tendances macro

-

L'Argentine a signé un accord de 20 milliards de dollars avec le FMI, supprimé les contrôles des devises et permis la flottation du peso — pouvant potentiellement déclencher une dévaluation allant jusqu'à 30%.

-

Des économies frontalières comme l'Angola et le Sri Lanka ont subi des pertes obligataires souveraines, exposant les vulnérabilités des nations plus faibles touchées par la baisse des exportations de matières premières.

-

Le rallye du secteur fintech s'est estompé après l'excitation initiale autour de la pause tarifaire de Trump. Affirm et PayPal ont chuté jeudi, les analystes alertant sur des marges plus serrées et une exposition à la hausse des coûts matériels et de crédit.

Réflexions de clôture : Le calme avant une autre tempête ?

Les marchés cette semaine ont été une étude de cas dans des contrastes extrêmes — ventes de panique suivies de rallyes de soulagement, seulement pour être de nouveau confrontés au doute. Le rebond du Nasdaq a été spectaculaire, mais reposait plus sur le sentiment et le soulagement que sur la stabilité structurelle. Le fait que les marchés obligataires — traditionnellement un phare de calme — aient montré des fluctuations sans précédent est un signe d'incertitude systémique.

La sous-performance du secteur fintech souligne que même après des gains en manchette, la prudence des investisseurs persiste, en particulier là où le comportement des consommateurs et l'exposition au crédit se croisent. Pendant ce temps, les matières premières et les devises des marchés émergents émettent des avertissements rouges sur la santé de la demande mondiale.

Avec la Chine et les États-Unis maintenant effectivement engagés dans une guerre tarifaire, le message plus large est clair : nous entrons dans une ère où la volatilité financière pourrait ne plus être cyclique — elle pourrait être structurelle. La semaine prochaine sera cruciale pour déterminer si l'optimisme suscité par des pauses temporaires peut se traduire en un calme durable — ou si ce n'est qu'un autre souffle avant la prochaine plongée.