Les marchés mondiaux ont passé la semaine à peser une économie américaine résiliente contre des poches de faiblesse ailleurs. Wall Street a atteint de nouveaux sommets grâce à de solides données sur l'emploi, mais la hausse des rendements des bons du Trésor et un dollar plus fort ont maintenu les investisseurs en alerte. En Europe, le refroidissement de l'inflation a ravivé les espoirs de baisse des taux, tandis que les principales places asiatiques ont été mitigées en raison de prises de bénéfices et que la reprise en Chine est restée hésitante. Les matières premières ont légèrement augmenté en raison de craintes de l'offre, et la crypto a tenu bon, soulignant une humeur de risque optimiste mais loin d'être unanime.

À travers les classes d'actifs, le fil conducteur était la prudence : les traders se réjouissaient de la force là où ils la voyaient mais restaient prêts à faire face à des surprises des banques centrales, des marchés de l'énergie ou de la géopolitique. Voici comment les courants croisés de la semaine ont façonné le paysage plus large.

🟨 Tour d'Horizon des Actions

Les Marchés Boursiers Réagissent à des Données Positives sur l'Emploi aux États-Unis

Record aux États-Unis

-

Le S&P 500 a ajouté 1,8 % pour la semaine tronquée par les vacances, son troisième gain hebdomadaire consécutif et un nouveau sommet historique, tandis que le Nasdaq Composite a suivi ; le Dow a gagné 0,8 %.

-

Les petites capitalisations ont rugi, le Russell 2000 a bondi de 3,4 %, alors que les investisseurs se retiraient des géants des technologies.

-

Secteurs gagnants : Matériaux (+3,7 %) et Technologies de l'information (+2,6 %) en tête ; les services de communication ont traîné (-0,24 %).

-

La capitalisation boursière de Nvidia a frôlé les 3,9 trillions de dollars, se rapprochant du record d'Apple.

L'Europe stagne.

- Le STOXX Europe 600 a glissé de 0,46 % à 541 en raison de données PMI moyennes et de querelles politiques au Royaume-Uni qui ont limité l'appétit pour le risque.

Asie mitigée.

-

Le Nikkei 225 du Japon a chuté d'environ 1,7 % par rapport au sommet de lundi à 40 487 à 39 811 alors que des prises de bénéfices se sont manifestées près de la résistance des 40 000.

-

Le KOSPI de Corée du Sud a surperformé grâce à des espoirs de réforme de la gouvernance d'entreprise (en hausse de ~2 %), tandis que le Nifty 50 de l'Inde a légèrement baissé de 0,5 % à 25 429 alors que les poids lourds se sont refroidis après des records.

Mouvements et accords d'entreprises notables

- Aucune introduction en bourse majeure n'a été cotée, mais les rumeurs de fusions et acquisitions ont poussé Siemens en Europe après que les États-Unis ont assoupli les restrictions sur l'exportation de logiciels pour puces.

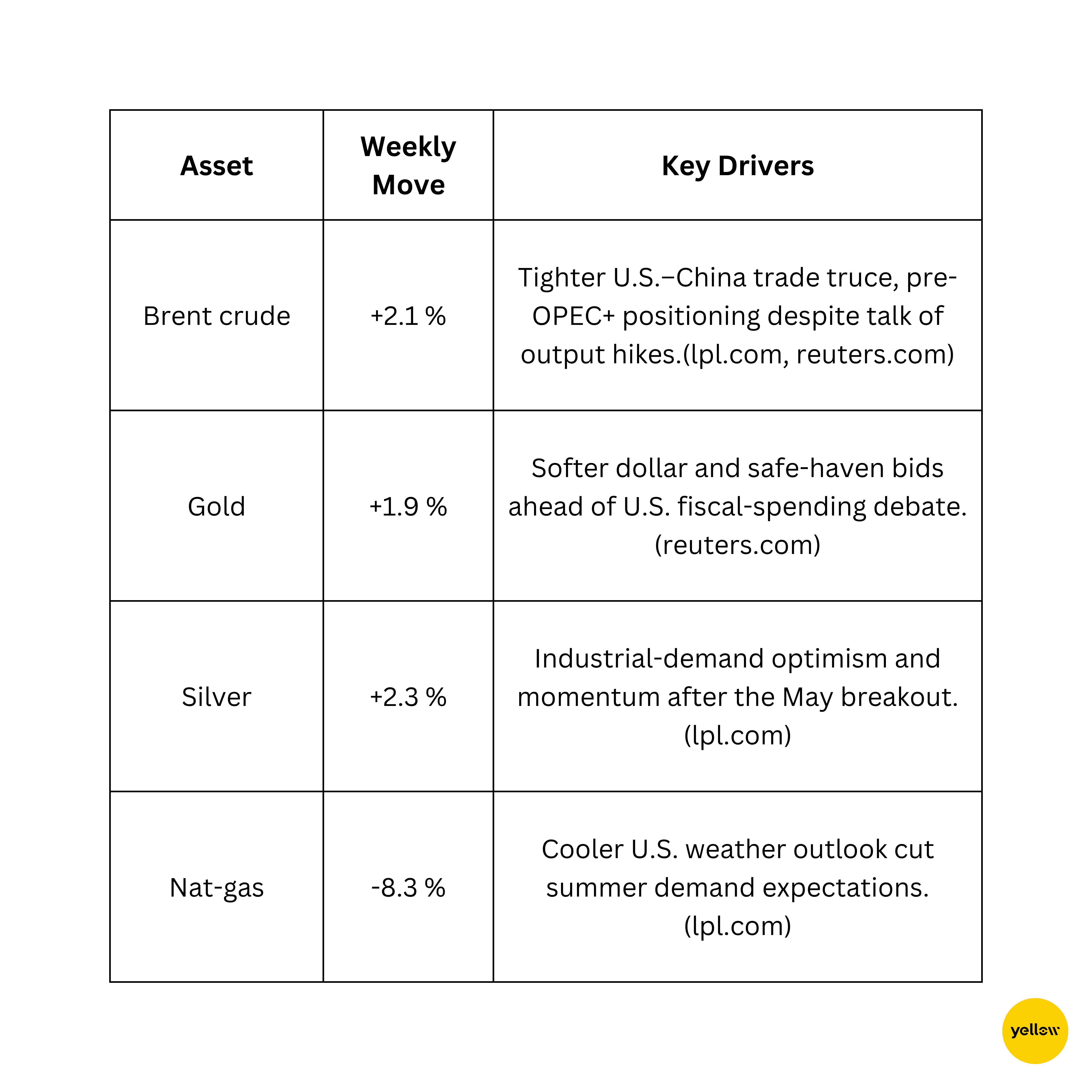

🟩 Vérification des Matières Premières

Le Pétrole Monte Alors que l'Or Trouve un Soutien

Les traders techniques surveillent la résistance à 68–70 $/bbl pour le Brent et la résistance à 3 360 $/oz pour l'or après le dernier rebond.

🟦 Aperçu des Devises & Forex

Dollar Ferme, Yen Faible alors que les Emplois Surprennent

-

Le DXY a grimpé de 0,4 % à 97,13, sa deuxième avance hebdomadaire, après que les chiffres de l'emploi de juin ont dépassé les attentes.

-

L'EUR/USD a chuté vers 1,03 alors que les données allemandes ont confirmé l'inflation de retour à l'objectif de 2 % de la BCE, maintenant les espoirs de baisse des taux.

-

Le GBP/USD est resté près de 1,25 malgré le bruit politique du Royaume-Uni ; l'USD/JPY a atteint 154,4 alors que les rendements américains plus élevés ont élargi les différentiels de taux.

-

L'INR est restée stable autour de 83,30 par dollar ; la légère hausse du pétrole a compensé le soutien des flux étrangers.

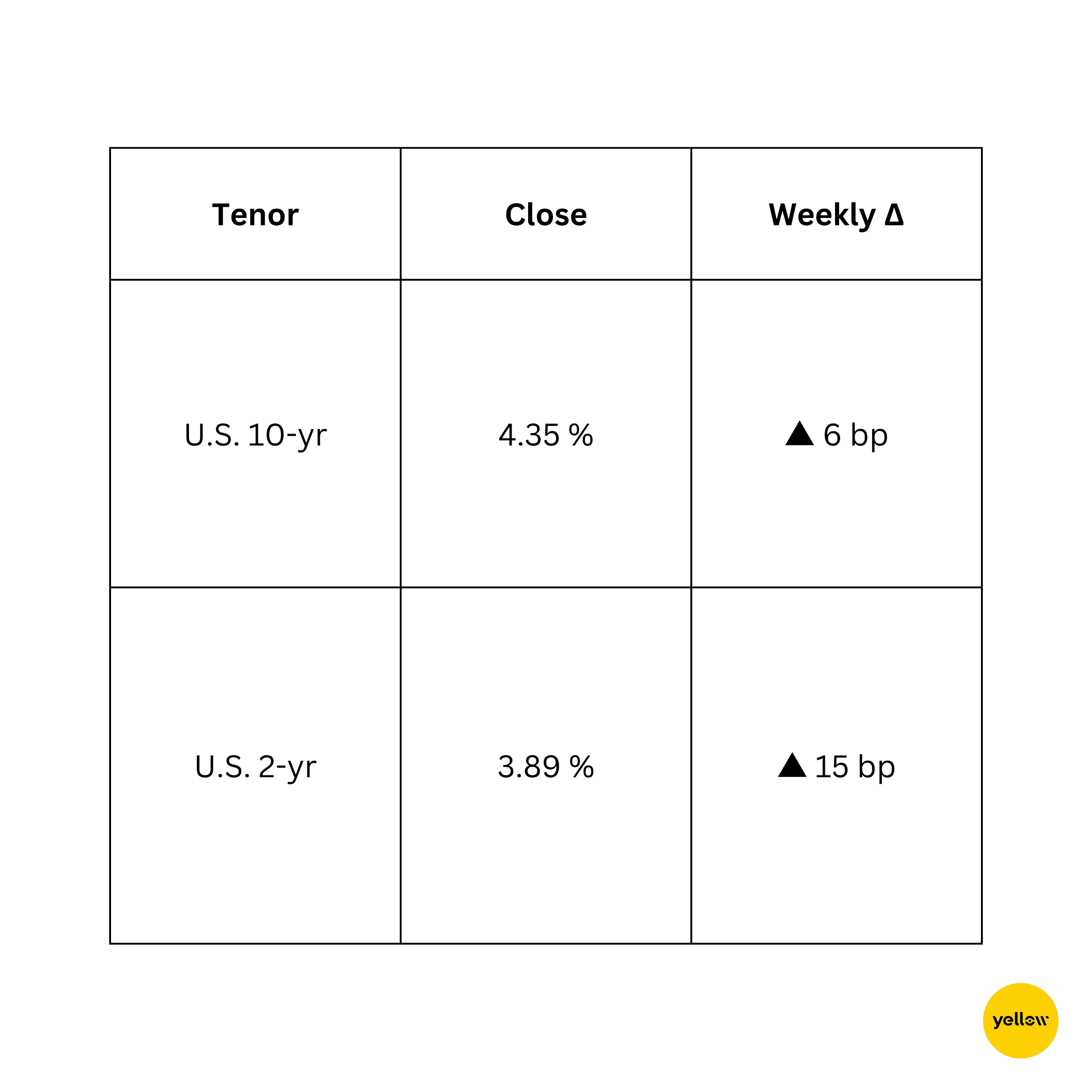

🟥 Rendements Obligataires & Taux d'intérêt

Les Rendements Montent avec des Discours Fermes de la Fed

Des données sur l'emploi plus solides ont refroidi les attentes d'une réduction de la Fed en septembre, faisant monter les rendements à court terme, tandis que des inquiétudes liées à l'offre associées au nouveau projet de loi fiscal dépensier de Washington ont maintenu la pression sur le long terme. Les responsables de la BCE ont adopté un ton accommodant après que l'inflation est retombée à l'objectif, plafonnant les rendements des Bunds ; pendant ce temps, les rendements à 10 ans de l'Inde ont diminué de 3 pb à 7,05 % grâce à des achats soutenus d'open-market de la RBI.

🟪 Crypto & Actifs Alternatifs

Bitcoin se Maintient ; les Traders Préviennent le Pic

-

Le BTC a évolué dans une fourchette serrée de 105k à 109k, terminant la semaine près de 107k, en hausse d'environ 1 %. Les animateurs de marché ont rapidement "comblé" un écart du CME à 105k avant que les offres au comptant ne réapparaissent.

-

Malgré la montée, les données des futures perpétuels montrent que les shorts se sont accumulés car le ratio long/short a glissé en dessous de 1 alors que le prix a dépassé 110k en milieu de semaine.

-

L'ETH est restée proche de 2 400, à la traîne de Bitcoin alors que les flux vers les ETF ont ralenti.

-

Pas de piratages majeurs, mais la SEC a lancé des consultations sur les divulgations des stablecoins, maintenant les noms de la DeFi instables.

Le sentiment reste partagé : les haussiers macroéconomiques pointent vers les flux vers les ETF et un cadre réglementaire américain plus amical, tandis que les techniciens avertissent d'un essoufflement de la dynamique.

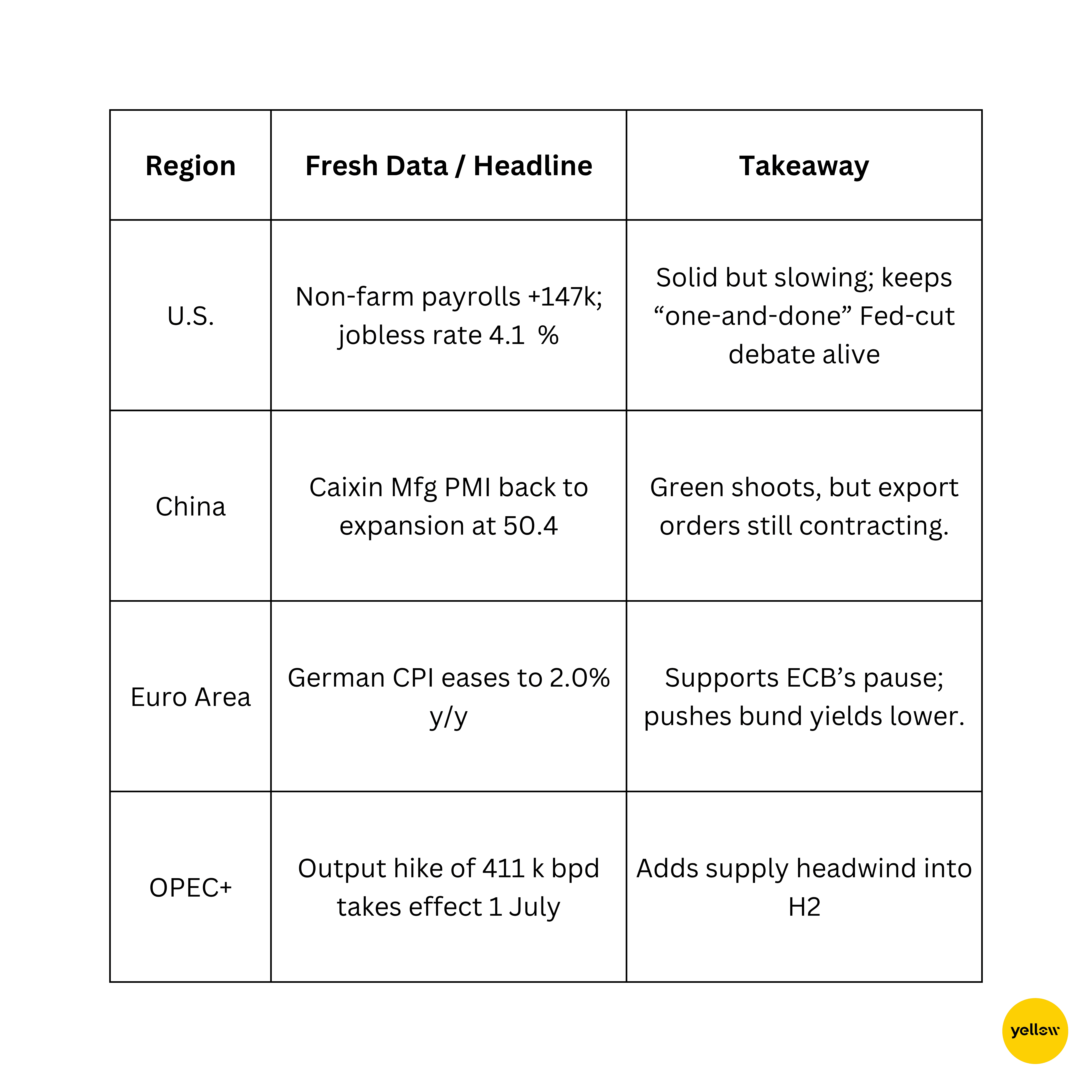

🔶 Événements Mondiaux et Tendances Macro Données Mixtes Peignant une Image Mondiale Éclatée

La première semaine du T3 a démarré en trombe pour les actifs à risque américains, mais sous les feux d'artifice le ton est plus nuancé : la baisse de l'inflation dans la zone euro et les PMI chinois en faible croissance indiquent une croissance mondiale inégale, même si le pétrole navigue entre des courants géopolitiques croisés. La montée des rendements américains et un dollar plus fort replient les paris sur les taux d'intérêt, et les marchés des cryptos commercent prudemment après un rallye de début d'été.

Réflexion sur la Semaine

Dans l'ensemble, la tendance reste haussière, mais le leadership se rétrécit. L'élan des grandes technologies et un rebond des noms de ressources masquent une fatigue dans les secteurs sensibles aux taux et certaines actions asiatiques. Cette division suggère que les investisseurs sont heureux de s’intéresser à la croissance de qualité et aux jeux de matières premières tout en évitant tout ce qui nécessite des rendements plus bas pour prospérer.

La prochaine semaine, l’IPC américain et une poignée de réunions de banque centrale mettront à l'épreuve cette position. Une impression d'inflation bénigne pourrait prolonger le rallye ; une forte pourrait amplifier l'avance du dollar et accentuer la rotation hors des actifs à longue durée. Quoi qu'il en soit, garder une certaine poudre sèche et un œil attentif sur les mouvements du pétrole et des devises semble prudent.

Mon avis ? La voie à court terme favorise une prise de risque sélective : restez avec les entreprises riches en liquidités dans la technologie et l'énergie, mais préparez-vous à pivoter si les signaux politiques deviennent plus sévères. En résumé, le marché continue de grimper, mais les prises deviennent de plus en plus étroites.