Les marchés mondiaux ont passé la semaine à marcher sur un fil entre soulagement et anxiété. La suspension en appel du tribunal de Washington a maintenu les tarifs du "Jour de la Libération" de Trump, réinjectant un risque commercial juste au moment où les investisseurs applaudissaient une impression plus fraîche du PCE américain et le meilleur mois du S&P 500 depuis 2023. Alors que Wall Street s'est tourné vers les puces AI grâce aux perspectives éclatantes de Nvidia, le sentiment en Asie a fléchi : les indicateurs des usines laissent présager une lecture inférieure à 50 pour le PMI de la Chine et les actions japonaises ont fléchi sous la pression des craintes d'exportation automobile.

L'Europe a jonglé avec une surprise inflationniste au Royaume-Uni plus forte que prévu et des discussions sur un assouplissement plus rapide de la BoE, laissant la livre sterling ferme mais le calendrier des réductions de taux flou. Les matières premières ont raconté une histoire du même genre à deux vitesses : l'OPEP+ a avancé avec une nouvelle augmentation de l'offre en juillet, plafonnant le rebond du pétrole brut, tandis que la faiblesse du commerce de détail australien et les données molles de dépense américaine ont attisé l'espoir que la désinflation mondiale a encore de l'avenir.

Résumé des actions

Les marchés d'actions réagissent au coup de fouet tarifaire et aux données macroéconomiques mélangées

-

États-Unis : Le S&P 500 a gagné ≈1,9 % sur la semaine, clôturant à 5 912, à peine 3,8 % en dessous du record de février, soutenu par la force des puces AI même si les titres sur les tarifs ont agité les variations intrajournalières. La hausse de 9,6 % du Nasdaq en mai a été son meilleur mois depuis 2023.

-

Europe : Le FTSE 100 de Londres a baissé de ≈0,1 % à 8 772, avec des détaillants comme JD Sports dévalant sur des inquiétudes liées à l'exposition aux tarifs, tandis que les services publics ont surperformé grâce à des flux défensifs.

-

Asie-Pacifique : Le Nikkei 225 du Japon a chuté de 1,3 % sur la semaine, terminant à 37 965 après que les actions technologiques et automobiles ont été vendues lorsque les prélèvements américains ont été réintégrés.

-

Inde : Le Nifty 50 a diminué de 0,68 % pour atteindre 24 751, tiré vers le bas par les noms de l'automobile alors que les investisseurs ont encaissé le rallye de mai. Navia

Mouvements notables et événements :

-

Gagnants : Les semi-conducteurs américains (Nvidia +4 % sur la semaine) grâce à la demande de serveurs AI.

-

Perdants : Les constructeurs automobiles asiatiques (Mazda −3,5 %, Kia −3,8 %) sur le choc tarifaire.

-

Pas d'introductions en bourse majeures fixées cette semaine, mais les titres sur la réforme fiscale américaine ont maintenu les pipelines de transactions prudents.

Vérification des marchandises

Le pétrole dérive près de 63 $ tandis que l'or se refroidit à partir de sommets records

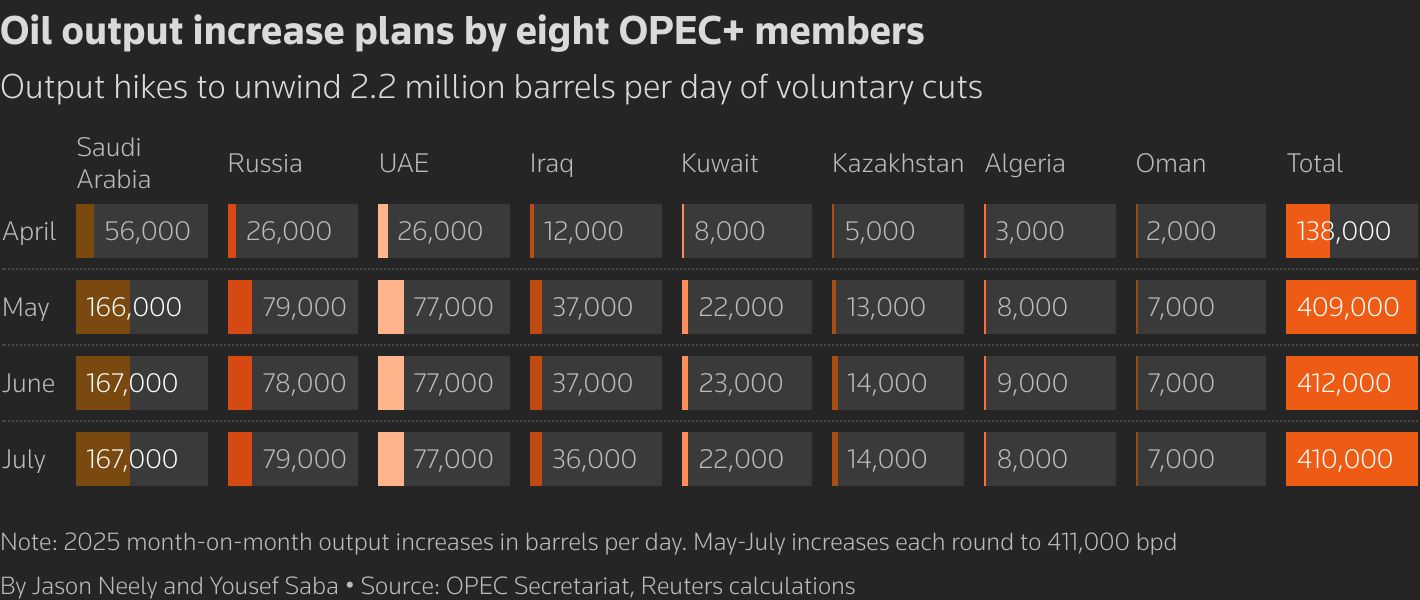

- Pétrole brut : Les contrats à terme sur le Brent ont terminé à 62,78 $ /bbl, en baisse de 0,9 % sur la semaine alors que l'OPEP+ a confirmé une nouvelle augmentation de 411 kb/j en juillet, privilégiant le volume au prix.

-

Or : L'or au comptant s'est retiré à 3 289 $ /oz après avoir atteint 3 318 $ en milieu de semaine, rompant une série de trois semaines de victoires alors que le dollar se raffermissait. L'argent est resté au-dessus de 33 $ /oz.

-

Métaux industriels et en vrac : Les points de référence du charbon thermique en Asie ont atteint des creux de quatre ans après que les exportations indonésiennes ont chuté de 12 % en YTD, ébranlant les haussiers du GNL.

-

Niveaux clés observés : Brent 60 $ (support) / 66 $ (résistance) ; Or 3 250 $ (support) / 3 400 $ (résistance).

Aperçu des devises et des changes

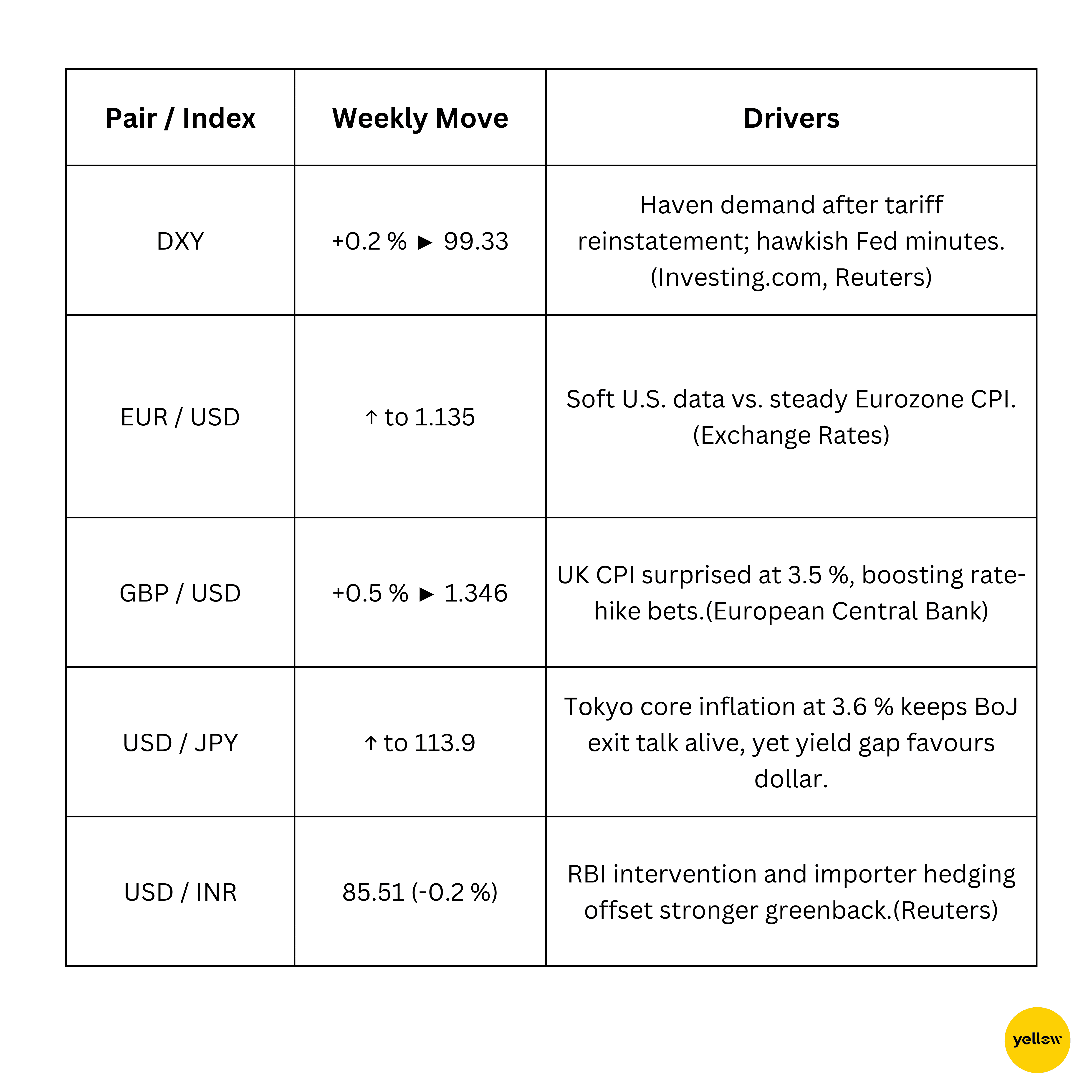

L'indice du dollar progresse ; la livre sterling grimpe sur la hausse de l'IPC britannique

Rendements obligataires et taux d'intérêt

Les rendements augmentent après les minutes optimistes de la Fed, la BCE reste prudente

-

Obligations du Trésor américain : Le rendement à 10 ans a terminé la semaine à 4,41 %, en hausse d'environ 6 pdb, alors que les minutes ont montré que les membres du FOMC étaient conscients des "difficultés de compromis" entre l'inflation et l'emploi.

-

Europe : Les Bunds allemands à 10 ans ont fermé juste au-dessus de 2,50 %, peu modifiés alors que l'inflation de la zone euro est restée à 2,1 %.

Crypto et actifs alternatifs

Le Bitcoin maintient la ligne 104 k $ ; Les altcoins oscillent sur les gros titres politiques

-

Bitcoin (BTC) : En baisse de 2,1 % sur la semaine, mais rebondi au-dessus de 104 k $ après que les liquidations provoquées par les tarifs ont effacé près de 1 milliard de dollars en longs.

-

Ethereum (ETH) : A glissé à 2 633 $ (-1,8 % sur la semaine) avant que les acheteurs ne défendent le support de 2 600 $.

-

Récit macro : Le discours du vice-président JD Vance lors de Bitcoin 2025 et la poussée de la Maison Blanche pour la législation sur les stablecoins ont maintenu le sentiment réglementaire constructif, limitant la baisse.

Événements globaux et tendances macroéconomiques

Les tarifs assombrissent les perspectives commerciales ; Les chemins divergents de l'inflation

-

La banque centrale de Taïwan a rassuré les marchés sur le fait que les bons du Trésor américains restent un investissement "sûr" et que la couronne de monnaie de réserve du dollar est en sécurité, refroidissant les spéculations sur un ordre post-dollar imminent.

-

Le PMI manufacturier officiel de la Chine est resté en dessous de la ligne d'expansion de 50 points à 49,5, soulignant une reprise inégale et alimentant les appels en faveur d'un nouveau stimulus de Pékin.

-

Le FMI a averti que la dette mondiale croissante et les expositions non bancaires opaques menacent la liquidité du marché obligataire souverain de 80 000 milliards, incitant les décideurs politiques à renforcer les garanties.

Pensées de clôture

En regardant à travers les classes d'actifs, les actions de prix ont ressenti plus de rotation que de retrait. Les fabricants de puces, les explorateurs d'énergie et certaines défensives ont attiré les flux, suggérant que les investisseurs n'abandonnent ni n'embrassent le risque dans son ensemble. Les automobiles et les exportateurs restent des points de pression, et le PMI chancelant de la Chine ajoute un autre vent contraire pour les cycliques au prochain trimestre. Les impressions macroéconomiques ont livré un message mitigé : l'inflation globale diminue aux États-Unis, mais des lectures persistantes au Royaume-Uni et au Japon avertissent que le "dernier kilomètre" du parcours de la désinflation sera dur à mener. La juxtaposition entre la divergence croissante de la politique et la résurgence des tensions commerciales laisse entrevoir des corrélations trans-actifs plus turbulentes ; les courbes de rendement ne sont pas susceptibles de trouver une ancre stable jusqu'à ce que la clarté émerge sur la synchronisation de la Fed et le scénario de fin de tarifs.

Les yeux se tournent maintenant vers les chiffres de l'emploi non agricole des États-Unis la semaine prochaine et la publication officielle du PMI chinois. Un rapport d'emploi faible associé à une autre lecture chinoise sous les 50 pourrait renforcer les chances d'un soutien monétaire synchronisé, un résultat que les haussiers des actions accueilleraient chaleureusement. À l'inverse, toute surprise positive dans l'emploi ou un ton sévère de la Fed pourrait voir le dollar étendre son ascension, resserrant les conditions financières mondiales juste au moment où l'élan des bénéfices des entreprises montre des signes précoces de plafonnement. En bref, des opportunités existent encore dans l'infrastructure AI, certaines matières premières et les bilans de haute qualité, mais des signaux d'alerte subsistent en matière de liquidité et d'erreurs de politique.