Cette semaine, les marchés mondiaux se sont retrouvés tiraillés dans deux directions très différentes. Une publication de l'IPC américain plus faible que prévu (une augmentation de seulement 0,1 % en glissement mensuel, 2,4 % en glissement annuel) a alimenté l'espoir que la Réserve fédérale pourrait enfin commencer à assouplir avant la fin de l'été.

Pourtant, presque comme prévu, les frappes de représailles israéliennes sur les actifs iraniens ont ravivé le risque au Moyen-Orient, forçant les traders à réévaluer les craintes d'approvisionnement en brut et alimentant la discussion d'un éventuel goulot d'étranglement du détroit d'Ormuz.

Sur ce fond de tension entre deux forces, les indices de référence américains ont flotté à moins de 2 % des records historiques, les indices européens ont glissé au fur et à mesure que les coûts de l'énergie rongeaient les marges, et l'Asie a échangé de manière mitigée alors que la déception des exportations chinoises maintenait les haussiers des métaux en échec. L’indice du dollar a chuté à un plus bas de trois ans près de 97,8 avant de regagner du terrain, laissant les investisseurs à la fois à la chasse de valeurs refuges dans l'or et les Treasuries et poursuivant le risque dans les tokens technologiques et DeFi.

Résumé des Actions

Réaction des marchés actions à l'IPC refroidi & choc au Moyen-Orient

-

États-Unis : Le S&P 500 a glissé de 1,1 % vendredi après la frappe israélienne sur l'Iran mais a terminé la semaine presque inchangé, à moins de 3 % de son record historique de février.

-

Europe : Les noms de l'énergie (Shell +1,9 %, BP +2,6 %) ont amorti le STOXX 600, mais l'indice a chuté de 0,9 % vendredi et a enregistré une perte hebdomadaire alors que les voyages & loisirs et les automobiles plongeaient face à la hausse du pétrole et aux détournements de vols.

-

Royaume-Uni : Le FTSE 100 a atteint une clôture record à 8 884,92 jeudi grâce à la force de l'énergie, avant de rendre les gains pour terminer la semaine légèrement en baisse.

-

Asie-Pacifique : Un rebond mené par les puces électroniques a maintenu le Nikkei 225 du Japon en bonne voie pour une deuxième avancée hebdomadaire, tandis que le Nifty 50 et le Sensex de l'Inde ont chuté de 1,1 % / 1,3 % alors que la hausse du brut nuisait aux raffineurs et que les actions aériennes s'effondraient après le crash d'Air India.

-

Secteurs remarquables : L'énergie et la défense ont surperformé à l'échelle mondiale ; les compagnies aériennes, les automobiles et les entreprises pétrolières indiennes étaient les retardataires notables.

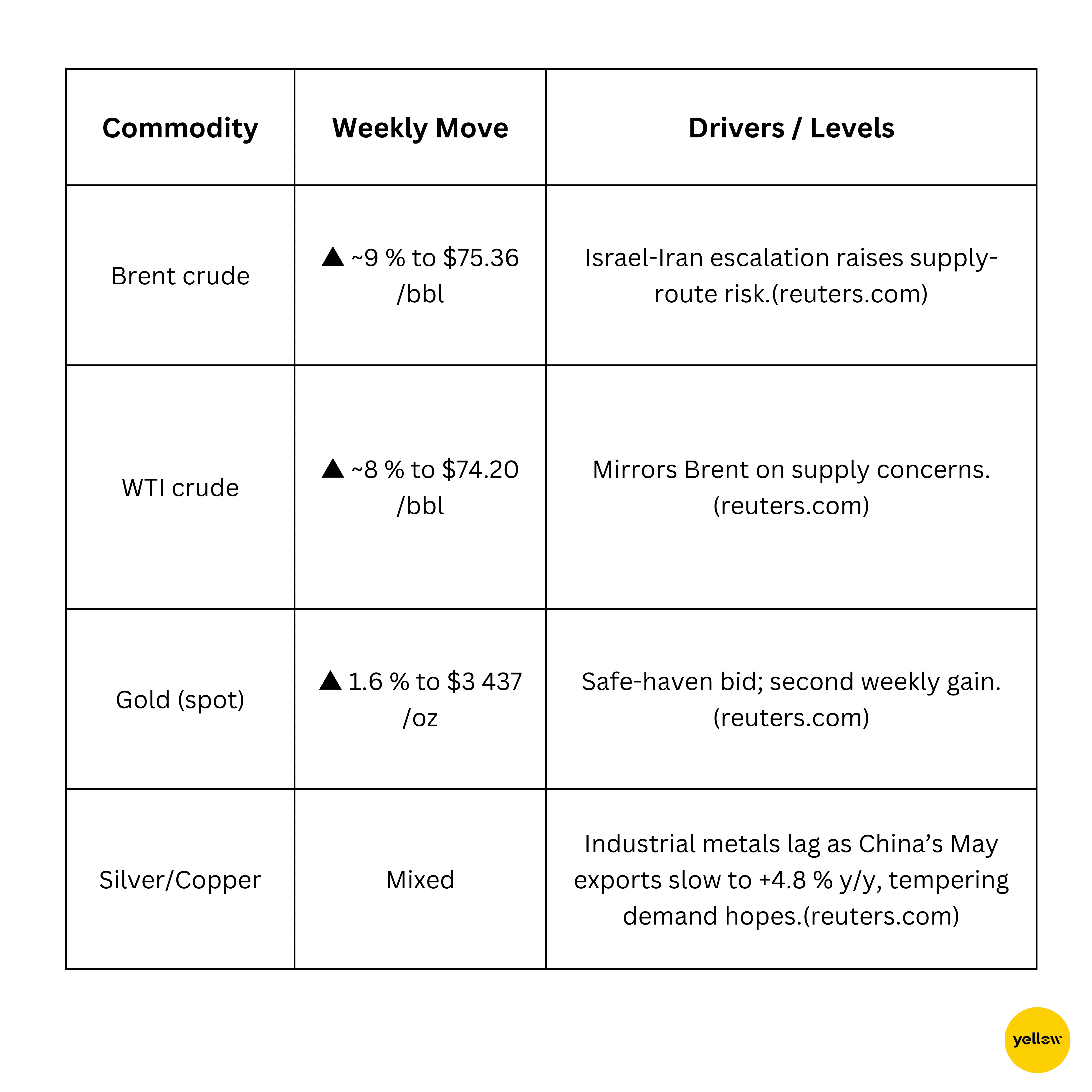

Vérification des matières premières

Le pétrole explose tandis que l'or trouve refuge

Aperçu des devises et des changes

Dollar hausse, yen termine toujours en hausse pour la semaine

-

Le DXY a bondi de 0,5 % vendredi à 98,2, inversant une diapositive de deux jours, mais est toujours sur la bonne voie pour une deuxième chute hebdomadaire consécutive face à des données américaines plus faibles.

-

Le JPY, confronté à une vente réflexe à 143,9 ¥ par USD vendredi, a inversé un gain hebdomadaire antérieur de presque 1 % alors que les flux de valeurs refuges augmentaient et diminuaient.

-

L'EUR/GBP, tous deux en baisse de 0,4 à 0,5 % à mesure que les investisseurs se tournent vers le dollar.

-

L'INR a légèrement baissé, sous la pression de la hausse du pétrole et de la force généralisée du dollar.

Couleur de la banque centrale : Les marchés attendent la Fed (19 juin) pour de nouveaux indices sur le parcours des taux d'intérêt et surveillent l'ajustement de l'achat d'obligations de la BoJ alors que le yen teste le seuil de douleur des autorités.

Rendements obligataires & taux d'intérêt

Les obligations oscillent avec les risques géopolitiques, Fed en point de mire

-

Le US 10 ans a plongé à un plus bas d'un mois à 4,31 % sur les achats reflets de sécurité, après avoir grimpé à 4,42 % en intrajournalier ; le changement hebdomadaire est un modeste -3 pb.

-

Discussions sur la courbe : Les stratèges s'attendent encore à ce que la Fed reste stable à 4,25 - 4,50 % la semaine prochaine, mais voient les contrats à terme anticiper deux réductions d'ici la fin de l'année.

-

Europe : Les Bunds se sont raffermis après que l'IPC de mai en Allemagne ait confirmé un froid 2,1 %, tandis que les périphériques se sont resserrés sur les discussions de réinvestissement de la BCE.

Crypto & Actifs alternatifs

Les tokens DeFi surpassent les majeurs alors que les institutions continuent d'acheter

-

Bitcoin (BTC) +3,2 % s/s, clôture à 105,3 K $. Les détenteurs à long terme ont verrouillé $1,47 milliard/jour de profits la semaine dernière, pourtant les soldes des échanges atteignent un plus bas de cinq ans, signalant une tension de l'offre.

-

Ethereum (ETH) +2,7 %, à 2 520 $. Les ETF spot-ETH américains ont absorbé $240 millions le 12 juin dépassant les entrées de BTC pour la journée et cimentant le récit de l’ETH en tant que “obligation numérique”.

-

Aave (AAVE) +8,9 %, à 276 $. Montée de 22 % en intrajournalier le 10 juin après que le président de la SEC, Paul Atkins ait évoqué une “exemption d'innovation” pour les plateformes DeFi.

-

Uniswap (UNI) +12,7 %, à 7,25 $. Les adresses actives quotidiennes ont bondi de 31% s/s alors que les traders ont quitté les memecoins pour se tourner vers les valeurs sûres des DEX sur le même optimisme concernant le DeFi.

-

Les actifs sous gestion des fonds crypto ont atteint un record de $167 milliards en mai sur 7,05 milliards de dollars d’entrées nettes contre 5,9 milliards d’euros de sorties des fonds d’actions mondiaux—suggérant que les institutions traitent les actifs numériques comme une couverture contre la volatilité des taux des actions.

Événements mondiaux & tendances macro

Les données & la géopolitique tirent sur les récits de croissance

-

IPC américain de mai : Principal +0,1 % m/m (2,4 % a/a) et cœur +0,1 %, le plus faible depuis janvier. Le logement a augmenté de 0,3 %, l'énergie a chuté de 1 %. Les Treasuries ont grimpé, tirant le rendement à 10 ans vers le bas de 7 pb à 4,31 % et augmentant les chances de réduction en septembre à environ 60 %.

-

Frappes aériennes Israël–Iran : Les frappes israéliennes sur les sites de missiles iraniens, drones de représailles sur Tel-Aviv. Le Brent brut a grimpé de 12,5 % sur la semaine à 74,23 $, sa plus grande augmentation depuis 2022 ; les E-minis S&P-500 ont chuté de 1,7 % avant l'ouverture ; l'or a ajouté 1,6 %. Environ 20 % du pétrole mondial transite par le détroit d’Ormuz, désormais vulnérable.

-

Commerce de mai en Chine : Exportations +4,8 % a/a (manque), importations -3,4 %. Les achats de soja ont grimpé de 129 % m/m, mais les importations de brut et de cuivre ont chacune chuté d’environ 3 %. Les contrats à terme sur le cuivre ont terminé la semaine à -2 % ; l’AUD/USD a chuté de 0,7 %.

-

IPCH allemand : L'inflation confirmée à 2,1 % a/a (en baisse de 2,2 %). Les rendements des Bunds ont chuté de 5 pb à 2,35 % ; l’EUR/USD a diminué de 0,5 % alors que les marchés anticipaient la BCE maintenue jusqu'à l'automne.

Réflexions finales

Un refroidissement de l'inflation américaine suggère que la transition tant promise de "plus haut pour plus longtemps" à "plus bas, mais prudemment" pourrait enfin être en cours, pourtant la hausse parallèle du pétrole est un rappel brutal que les prix à la pompe peuvent réaccélérer rapidement si la géopolitique bloque un cinquième des flux mondiaux de brut. Les actions de l'énergie et de la défense ont absorbé la demande, tandis que la technologie et les utilitaires sensibles aux taux d'intérêt ont montré une résilience surprenante, soulignant à quel point le marché croit toujours à un éventuel changement de politique.

Dans le même temps, la faiblesse des cycliques européennes et des devises des marchés émergents laisse entrevoir des fissures sous-jacentes. La chute du DXY a signalé l'érosion du soutien aux rendements américains, mais a également donné aux haussiers d'actifs tangibles de nouvelles munitions : l'or a atteint son plus haut niveau depuis deux semaines ; le Bitcoin a ajouté plus de 3 %, et les ETF spot-ETH ont enregistré leur dix-neuvième journée consécutive d'entrées nettes avant une petite inversion vendredi.

En regardant vers l'avenir, le dot-plot de la Fed de mercredi prochain et tout mot sur les réserves stratégiques de l'OPEP+ détermineront si le rallye s'élargit ou recule. Mon point de vue contre-intuitif : si le Brent se maintient au-dessus de 80 $ tandis que l'IPC de base reste en dessous de 3 %, nous pourrions voir une fenêtre rare de "bonne inflation, bonne croissance", de courte durée, mais suffisamment puissante pour pousser les actions mondiales vers de nouveaux sommets avant que la liquidité estivale ne s'épuise. Pour les investisseurs, cela signifie rester agile : garder un pied dans l'énergie, maintenir des couvertures dans les Treasuries et l'or, et ne pas ignorer l'accumulation discrète se produisant dans les noms de DeFi de qualité.