Les actions ont atteint des sommets cette semaine, même si les prix du pétrole se sont effondrés, illustrant à quel point les narratifs peuvent diverger fortement entre les classes d'actifs.

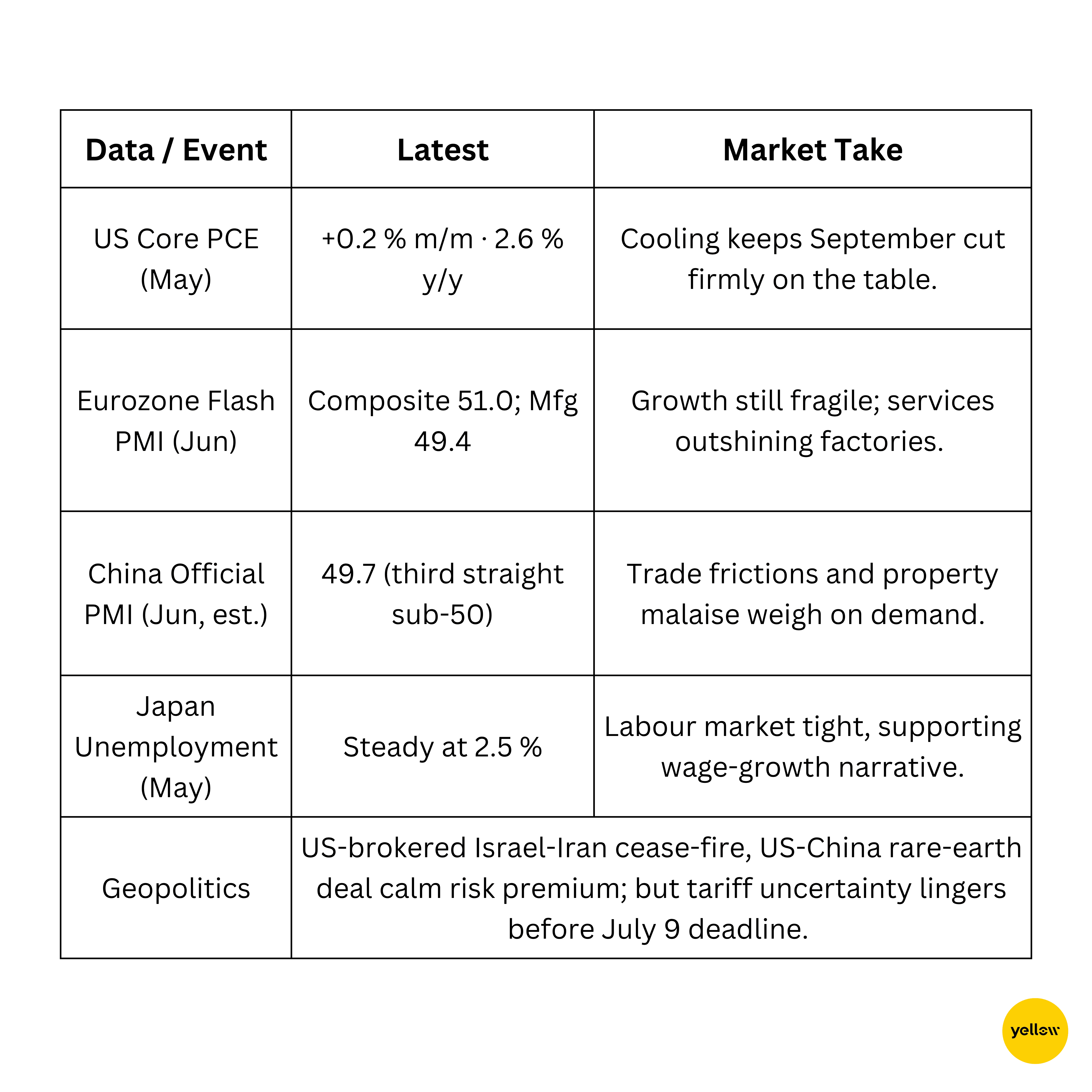

L'élan technologique mené par l'IA et un flot d'afflux étrangers ont rehaussé les indices américains et asiatiques, tandis que l'Europe a connu des gains plus modestes. Dans les matières premières, des rumeurs d'une augmentation de l'offre par l'OPEP+ ont fait plonger Brent et WTI à leur pire chute hebdomadaire en près de deux ans, entraînant les actions énergétiques vers le bas. Un indice de base PCE américain plus faible que redouté a contribué à faire baisser les rendements des bons du Trésor et le dollar, ravivant les discussions sur une "baisse anticipée" et donnant encore plus d'oxygène aux actifs risqués. Pendant ce temps, le Bitcoin a flirté avec de nouveaux sommets de cycle alors que les traders débattent pour savoir si la domination croissante du BTC dégage la piste ou la surcharge, pour une nouvelle saison alt-coin.

Voici le tableau de bord des actifs croisés pour la semaine du 23 au 29 juin 2025 et les forces qui l'ont façonné.

🟨 Synthèse des actions

Les marchés d'actions atteignent des sommets malgré les incertitudes tarifaires

-

Le S&P 500 a clôturé vendredi à un record de 6 173 (+2,4 % w/w) tandis que le Nasdaq a atteint un nouveau sommet, porté par les puces IA (Nvidia +1,8 %) et la hausse de 15 % de Nike sur des prévisions de revenus positives. L'énergie a traîné avec la chute du brut.

-

Le FTSE 100 a enregistré une hausse hebdomadaire de 0,4 % à 8 799, aidé par les défensives même si la force de la livre à limité les exportateurs.

-

Le Nikkei du Japon a franchi la barre des 40 000 pour la première fois depuis janvier, terminant la semaine en hausse de 3 % grâce à l'apaisement des préoccupations tarifaires et un pacte américano-chinois sur les terres rares.

-

Le Nifty 50 a progressé de 2,4 % pour atteindre un record de 25 638 avec le retour des afflux FII ; les gagnants incluaient Jio Financial (+3,5 %) et ICICI Bank (+1,6 %).

-

L'introduction en bourse de HDB Financial de 1,5 milliard de dollars américains a suscité une demande 2×, tandis que la prévision optimiste de Micron a ravivé le sentiment envers le matériel d'IA.

🟩 Vérification des matières premières

L'huile glisse de 12 % sur les discussions d'offre d'OPEP+ ; L'or s'adoucit

Le cuivre est resté stable, maintenant le support de 8 800 $ comme la Chine a signalé plus de stimulation pour la demande liée à l'immobilier.

🟦 Aperçu des devises et du Forex

L'indice du dollar atteint un plus bas de 3 ans et demi sur les anticipations de réduction de la Fed

-

DXY : glissé en dessous de 97,5 (-0,8 % w/w) alors que les traders anticipent un successeur accommodant au président Powell et un cycle de détentes de 63 pb à partir de septembre.

-

EUR USD : S'est renforcé à 1,17, soutenu par des PMIs flash de la zone euro meilleurs que prévu et une baisse des probabilités de réduction au-delà de juillet.

-

USD JPY : Le yen s'est renforcé à 144,6 contre 147 avec la baisse des rendements américains et les flux de fin de mois des exportateurs.

-

USD INR : La roupie a grimpé de 0,7 % grâce à des afflux massifs d'actions FII, terminant à 85,48.

🟥 Rendements obligataires et taux d'intérêt

Les rendements mondiaux baissent alors que les marchés flairent davantage de baisses

- Le 10 ans américain a terminé à 4,39 % (-6 pb w/w) après que le Président Trump ait déclaré que le prochain président de la Fed "doit favoriser les baisses de taux", confirmant les futures qui prévoient désormais> 50 pb en 2025.

- 2 ans/30 ans est à 3,30 % et 4,85 %, aplatissement la courbe modestement.

-

Dans la zone euro, les rendements des Bunds ont glissé de 3 pb à 2,18 % alors que Lagarde a signalé une pause après la baisse de juin.

-

Le PCE de base américain a augmenté de 0,2 % m/m, encore au-dessus de l'objectif, réduisant les probabilités de baisse en juillet.

🟪 Crypto et actifs alternatifs

Le Bitcoin flirt avec 108 K; Vents arrières politiques, vents contraires sécuritaires

-

Prix : BTC 107,4 K (+1,4 % w/w) ; ETH 2 427 (-0,7 %). Capitalisation totale de la crypto 3,29 tn.

-

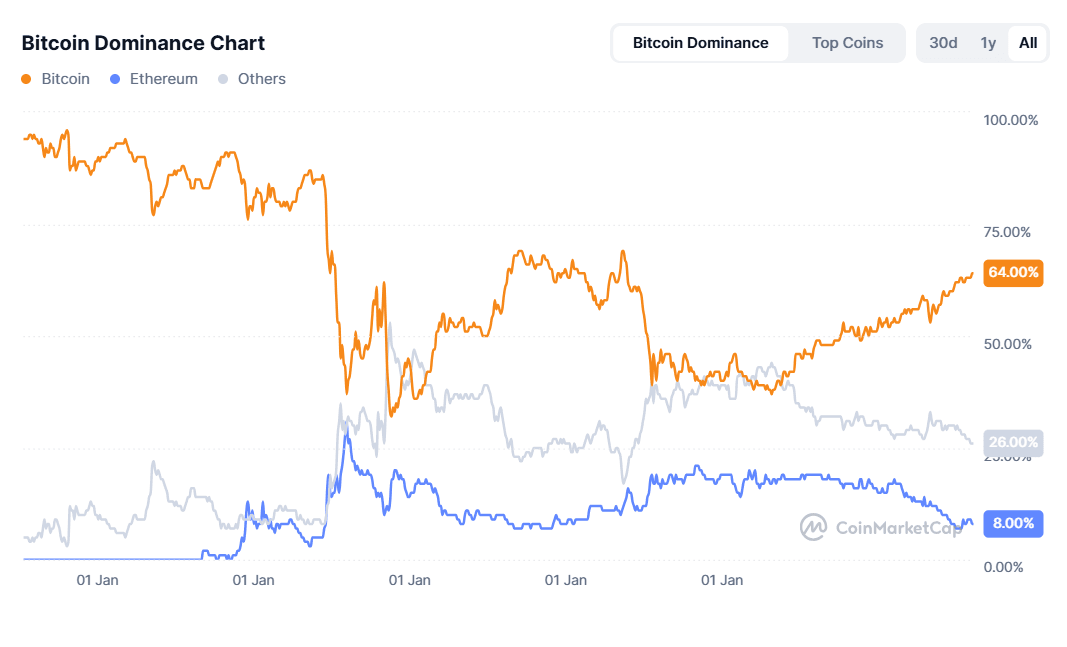

Thème macro : La domination du BTC à 64 % suscite des discussions sur une "saison alt-coin" alors que les investisseurs se tournent vers des jeux à bêta élevé (surveillez Arbitrum, Bonk, Sonic).

-

Réglementation : Le Sénat américain a adopté le GENIUS Act, le premier cadre pour les stable-coins, nécessitant des divulgations de réserves mensuelles.

-

Sécurité : Les vols de crypto dans le premier semestre ont atteint un record de 2,1 milliards, mené par le piratage de 1,5 milliard de dollars de Bybit par la Corée du Nord, alimentant la demande d'assurance sur la chaîne.

🔶 Événements mondiaux et tendances macro

Signaux macro mixtes ; La Chine s'adoucit, l'inflation américaine se refroidit

Réflexions finales

La dernière semaine de juin a donné lieu à des records d'actions malgré une chute brutale du brut, la plus nette en deux ans. Les rendements réels en baisse, un dollar affaibli et l'espoir de nominations amicales par les banques centrales ont soutenu l'appétit pour le risque mondial. Pourtant, les divergences s'accentuent :

-

Rotation sectorielle : Les matériels d'IA et la consommation discrétionnaire mènent les gains américains, tandis que les grandes compagnies pétrolières reculent avec le brut.

-

Dispersion régionale : Le Japon et l'Inde continuent de surpasser l'Europe alors que la détente tarifaire bénéficie aux exportateurs asiatiques et que les flux FII poursuivent les EM à forte croissance.

-

Signaux croisés d'actifs : L'or et les rendements obligataires plus faibles reflètent une baisse de la demande de refuge, mais les vols de crypto gonflants et le PMI sous les 50 de la Chine maintiennent les primes de risque de queue vivantes.

Avec des résultats du deuxième trimestre clés et la date limite tarifaire du 9 juillet imminente, les traders abordent juillet en équilibrant la dynamique alimentée par la liquidité contre les mines politiques. Restez agile — le récit estival pourrait rapidement passer de "percée" à "secousse".