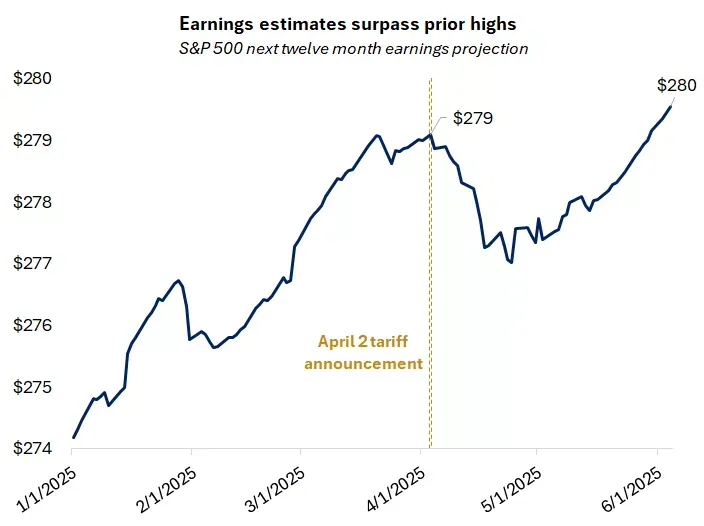

Cette semaine, les marchés financiers mondiaux ont réagi à un mélange de données économiques américaines résilientes, de changements de ton des banques centrales et de tensions géopolitiques croissantes. Alors que les actions américaines ont grimpé à de nouveaux sommets grâce à des chiffres d'emploi plus forts que prévu et à l'apaisement des préoccupations commerciales, les marchés européens ont adopté une attitude plus prudente après la baisse de taux de la BCE et la pause de sa politique.

Pendant ce temps, les marchés asiatiques ont reflété une mosaïque de tendances, les actions japonaises profitant de la faiblesse du yen, et la Chine et l'Inde montrant un début de reprise de la demande industrielle.

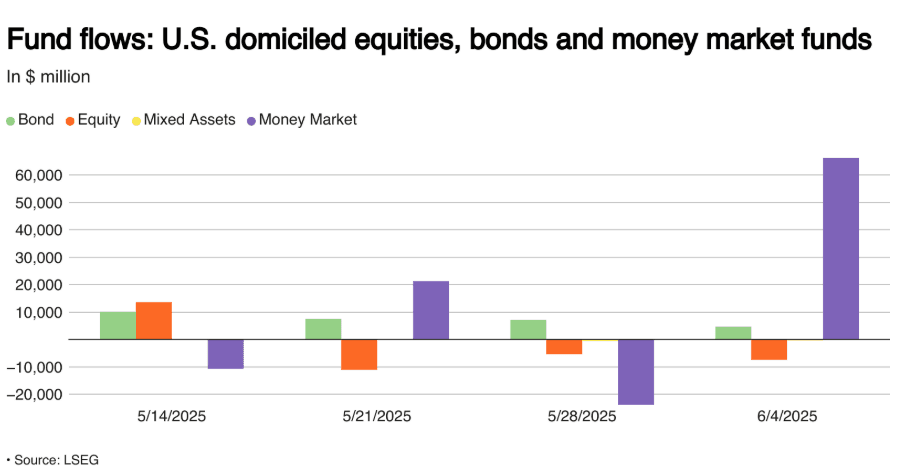

Le sentiment des investisseurs est resté prudemment optimiste, soutenu par de solides résultats d'entreprises et des marchés du travail résilients, mais contrecarré par des entrées massives dans des fonds du marché monétaire américain signalant que tous les investisseurs n'achètent pas pleinement ce rallye en mode « risque-on ». Alors que l'été commence, les marchés semblent désireux de grimper, mais avec un œil sur les risques croissants autour du commerce, de l'incertitude politique et des évaluations excessives.

Récapitulatif des Actions

Les marchés boursiers réagissent aux données d'emploi solides et aux peurs commerciales apaisées

- États-Unis : Le S&P 500 a bondi de +1,03 % pour franchir la barre des 6 000 pour la première fois depuis février, soutenu par des données solides sur l'emploi de mai et un apaisement des tensions commerciales. Le Dow (+1,2 %) et le Nasdaq (+2,2 %) ont également prolongé leurs gains.

-

Europe : L'Euro STOXX 50 a progressé de +0,36 %, soutenu par un ton accommodant de la BCE et une baisse de l'inflation dans la zone euro.

-

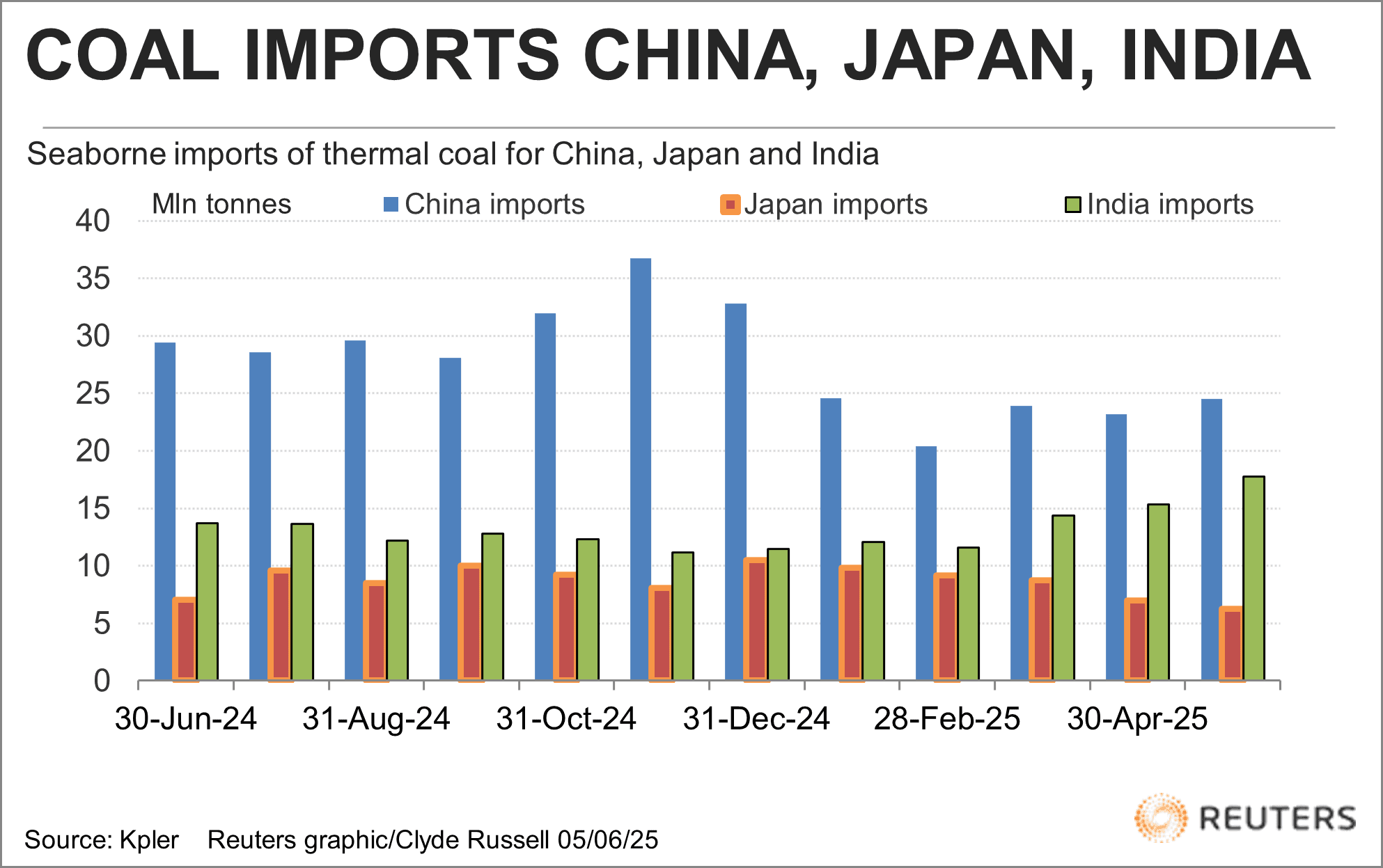

Asie : Le Nikkei 225 a grimpé de +0,50 %, soutenu par des bénéfices d'entreprises résilients et un yen affaibli. La Chine et l'Inde ont montré une demande croissante pour le charbon, laissant entrevoir une stabilisation de l'activité industrielle.

-

Secteurs : La technologie et la consommation discrétionnaire ont mené les gains américains (+20 % et +8 % BPA en glissement annuel), soutenus par l'optimisme dicté par l'IA (NVIDIA a récupéré le titre de l'entreprise la plus précieuse). Les financières ont enregistré des sorties de fonds alors que la prudence augmentait.

-

Flux : Les fonds du marché monétaire américain ont enregistré 66 milliards de dollars d'entrées, la plus grande depuis décembre 2024, tandis que les actions ont connu des sorties de 7,4 milliards de dollars.

Entrées hebdomadaires dans les fonds d'actions, d'obligations et du marché monétaire américains en millions de dollars

Entrées hebdomadaires dans les fonds d'actions, d'obligations et du marché monétaire américains en millions de dollars

- IPO/Résultats : Résultats solides du premier trimestre (+12,5 % BPA S&P 500 en glissement annuel) avec des estimations de BPA futur élevées renforçant la force des actions.

Vérification des Commodités

Le pétrole grimpe tandis que l'or recule face à un dollar plus fort

-

Brent Brut : A augmenté de +0,27 % pour atteindre 66,65 $ en raison de tensions au Moyen-Orient et de perspectives de demande estivale.

-

Or : A baissé de -0,44 % à 3 308,20 $ alors que l'USD s'est renforcé et que les actions ont grimpé.

-

Cuivre : A glissé de -0,55 % à 875,40 $ en raison de préoccupations concernant une demande industrielle chinoise plus lente.

-

Soja : Gain marginal (+0,07 %) soutenu par la dynamique changeante du commerce mondial de maïs, avec la récolte record du Brésil potentiellement sous pression pour les exportateurs américains.

-

Charbon : Les importations de charbon thermique en Asie ont rebondi (Chine + Inde), mais les prix restent proches de leurs plus bas niveaux depuis 4 ans. Le charbon australien à 5 500 kcal/kg a chuté à 66,84 $/tonne.

Importations de charbon thermique maritime par la Chine, le Japon et l'Inde

Importations de charbon thermique maritime par la Chine, le Japon et l'Inde

Aperçu des Devises & Forex

Le dollar reste ferme face à des signaux mondiaux mixtes

-

Indice USD : Stable, soutenu par de solides données sur l'emploi aux États-Unis et des entrées dans les marchés monétaires.

-

EUR/USD : Légèrement en baisse de -0,04 % à 1,1391 après la baisse de taux de la BCE, mais a signalé une pause.

-

GBP/USD : En baisse de -0,03 % à 1,3521 au milieu de bruits politiques et de perspectives prudentes de la BoE.

-

JPY/USD : La tendance à l'affaiblissement se poursuit (-0,01 %), maintenant à 0,0069, au profit des actions japonaises.

-

CNY/USD : Léger mouvement (-0,01 %), reflétant les frictions commerciales continues et des données internes faibles.

-

Flux : La prudence a conduit le capital vers des actifs libellés en USD ; 66 milliards de dollars d'entrées dans des fonds du marché monétaire américain.

Rendements Obligataires & Taux d'Intérêt

Les rendements augmentent en raison de la prudence de la Fed et de l'économie américaine résiliente

- US 10 ans : Le rendement a bondi de +0,111 à 4,506 %, le marché réduisant les paris sur les baisses de taux de la Fed à court terme.

-

DE 10 ans : A progressé de +0,018 à 2,582 % après la baisse de taux de la BCE et des perspectives neutres.

-

UK 10 ans : Resté stable à 4,653 %, dans l'attente de plus de clarté sur la trajectoire de la politique de la BoE.

-

JP 10 ans : Légère hausse (+0,004) à 1,458 %, suivant les mouvements du marché mondial des obligations.

-

Perspectives de la Fed : Maintien prévu en juin, réduction en septembre plus probable à mesure que les données sur l'inflation et les impacts tarifaires évoluent.

-

BCE : Nagel a confirmé une posture neutre, l'assouplissement étant suspendu pour le moment.

Crypto & Actifs Alternatifs

Bitcoin se stabilise, les altcoins voient des flux mixtes au milieu du bruit réglementaire

-

BTC : Tenu à ~106 000 $, examinant le support clé à 104 400 $ à la clôture hebdomadaire. Risque de short squeeze possible avec ~15 milliards $ de shorts à risque sur une évolution de 10 % du BTC.

-

ETH & Alts : La volatilité reste élevée ; Michael Saylor a laissé entendre de nouveaux achats de BTC après le rachat d'actions de 1 milliard $.

-

Réglementation : La violation des données de Coinbase a ravivé le débat sur l'efficacité du KYC. Les appels pour des systèmes d'identité basés sur ZK gagnent en traction.

-

Tonalité du marché : Optimisme prudent dans le BTC ; les altcoins peinent avec un sentiment mitigé et une surcharge réglementaire.

Événements Mondiaux & Tendances Macro

Les données d'emploi américaines atténuent les craintes de ralentissement ; le commerce et la géopolitique restent au premier plan

-

Emplois aux États-Unis : +139 000 emplois en mai, le chômage stable à 4,2 %. La croissance des salaires dépasse l'inflation. La Fed devrait rester patiente.

-

Actions mondiales : +20 % par rapport aux creux d'avril ; S&P 500 en hausse de +2 % YTD, les marchés mondiaux résilients mais de plus en plus vulnérables aux chocs politiques.

-

Flux Macro : L'argent se déplace vers des actifs plus sûrs (fonds du marché monétaire) même si les actions montent.

-

Politique américaine : Déploiement de la Garde nationale de Los Angeles, les négociations commerciales avec la Chine et les débats sur les projets de loi fiscaux font la une des journaux.

-

Relations Allemagne-USA : La visite de Merz calme les tensions commerciales et de l'OTAN ; signale une coopération transatlantique potentielle.

-

Marchandises : La récolte de maïs au Brésil pourrait peser sur les perspectives d'exportation des États-Unis ; la demande de charbon en Asie augmente modestement alors que les prix restent atones.

-

Aviation : L'industrie se prépare à un rebond de la rentabilité en 2025 malgré les vents contraires macroéconomiques avec des coûts de carburant plus bas et une forte demande citée par l'IATA.

Réflexions de Clôture

En regardant le tableau d'ensemble, les marchés semblent être dans une tendance fragile à la hausse, avec des résultats robustes et des données sur le marché du travail américain résilient ancrant le sentiment. Bien que les secteurs technologiques, de biens de consommation discrétionnaire et liés à l'IA continuent de renforcer la force du marché, les flux défensifs vers les marchés monétaires et la prudence du marché obligataire révèlent un courant sous-jacent d'aversion au risque. Les marchés des matières premières ont peint un tableau plus atone, avec l'or qui se réduit, les métaux industriels sous pression, et les prix de l'énergie ne montrant que des gains modestes—soulignant des préoccupations persistantes sur la demande mondiale.

À l'approche de la semaine prochaine, tous les regards seront tournés vers le rapport sur l'IPC de mai et la poursuite des négociations commerciales, qui pourraient tous deux infléchir nettement le ton du marché. Bien que le rallye bénéficie d'un fort élan, les frictions géopolitiques croissantes (comme en témoignent les manifestations de Los Angeles et les pourparlers tarifaires US-Chine), les incertitudes politiques aux États-Unis et en Europe, et les signes émergents de fatigue politique dans les banques centrales pourraient injecter une volatilité renouvelée. Pour l'instant, le récit reste haussier, mais le fossé entre l'action des actions en mode « risque-on » et les flux de capitaux défensifs suggère que ce rallye estival sera testé plus tôt que tard.