Cette semaine, les marchés mondiaux ont réagi à un flot de développements macroéconomiques et géopolitiques, avec l'accent mis sur les potentielles discussions commerciales entre les États-Unis et la Chine, ainsi que sur les tensions croissantes au sein de l'OPEP+.

Les actions asiatiques ont progressé grâce à l'optimisme diplomatique et aux solides résultats de la technologie, tandis que les indices américains ont trouvé un soutien dans les résultats de Microsoft et Meta. En revanche, l'Europe a souffert sous le poids des tarifs de Trump et de prévisions d'entreprise médiocres, notamment dans le secteur automobile.

Le sentiment des investisseurs était mitigé. Bien que l'appétit pour les secteurs de croissance comme l'IA et la technologie soit resté intact, la prudence s'est installée avec des sorties significatives de fonds d'actions américaines et de nouvelles fissures dans le pétrole et la fabrication. Les marchés des devises ont observé des tendances divergentes, avec une force dans le rouble et certaines devises asiatiques, tandis que la crypto a légèrement progressé alors que le Bitcoin approchait la barre des 100KUSD, reflétant un retour discret mais notable de l'appétit pour le risque.

Synthèse des actions

Les Marchés d'Actions Réagissent aux Tarifs Commerciaux et à la Résilience Technologique

-

Les marchés américains ont affiché des performances mitigées. Alors que de bons résultats de Microsoft et Meta ont stimulé les actions technologiques (Nasdaq +1,52 %), les fonds d'actions ont enregistré des sorties de 15,56 milliards de dollars, reflétant l'inquiétude des investisseurs face à l'incertitude liée aux tarifs de Trump.

-

L'Europe a fait face à des vents contraires : des constructeurs automobiles comme Mercedes et Porsche ont réduit leur guidance en raison des risques liés aux tarifs. Volkswagen est resté prudent, prévoyant des retours dans le bas de la fourchette des prévisions.

-

La région Asie-Pacifique a été dopée par l'optimisme entourant les potentielles discussions commerciales entre les États-Unis et la Chine. L'indice Hang Seng Tech a progressé de 3,08 % et le Nikkei 225 du Japon a augmenté de 1,04 %. Le TAIEX de Taiwan a bondi de 2,07 %, avec de forts gains dans les semi-conducteurs et les services publics.

-

Le Nifty 50 indien a clôturé la semaine en hausse de 0,21 %, mené par les entreprises soutenues par Adani.

-

Les actions australiennes ont grimpé de 1,13 %, atteignant un sommet de deux mois avant les élections, soutenues par les actions bancaires et minières.

Vérification des matières premières

Le Pétrole Glisse sur des Rumeurs d'Augmentation de la Production, le Cuivre Progresse grâce à l'Espoir de Discussions Commerciales

-

Les cours du pétrole ont chuté à des creux de 4 ans (~60 $/baril) après que l'OPEP+ a signalé un dénouement supplémentaire des réductions volontaires de production (2,2 millions de barils par jour), à moins que la conformité ne s'améliore chez les retardataires comme le Kazakhstan.

-

Le Cuivre a progressé de 0,89 % à 9 206 $/tonne suite à des nouvelles de potentielles discussions commerciales Chine-États-Unis, réduisant les préoccupations concernant la demande mondiale.

-

L'or a chuté à un creux de 2 semaines le 1er mai, se stabilisant à 3 211 dollars. Les espoirs de discussions commerciales et un jour férié pour le principal consommateur, la Chine, ont entraîné cette baisse.

-

Les contrats à terme sur le minerai de fer ont augmenté de 0,42 % à 96,60 $, soutenus par de solides données commerciales chinoises et l'amélioration des conditions d'exportation de l'Australie.

Instantané des devises et du Forex

Dollar Partagé alors que le Rouble Flambe et les Devises Latino-Américaines Divergent

-

L'Indice Dollar américain est resté largement stable, mais a montré des comportements variés selon les régions.

-

En Europe, le rouble russe a nettement augmenté (+0,91 %) à 82,746/USD, tandis que la couronne suédoise et le zloty polonais se sont dépréciés.

-

Dans les Amériques, le peso argentin (ARS) et le colón costaricain (CRC) ont enregistré des gains, tandis que le peso mexicain et le peso chilien ont légèrement baissé.

-

Les devises asiatiques sont restées globalement stables ; l'INR a clôturé à 84,499 avec une appréciation marquée antérieure due à des afflux de capitaux propres étrangers et à une faiblesse du dollar américain.

-

Le won sud-coréen, le dollar taïwanais et le dollar australien ont tous gagné, alors que le sentiment s'améliorait sur une possible résolution commerciale entre les États-Unis et la Chine.

Rendements Obligataires & Taux d'Intérêt

Les Rendements Augmentent avec des Indications Restrictives de la Fed

-

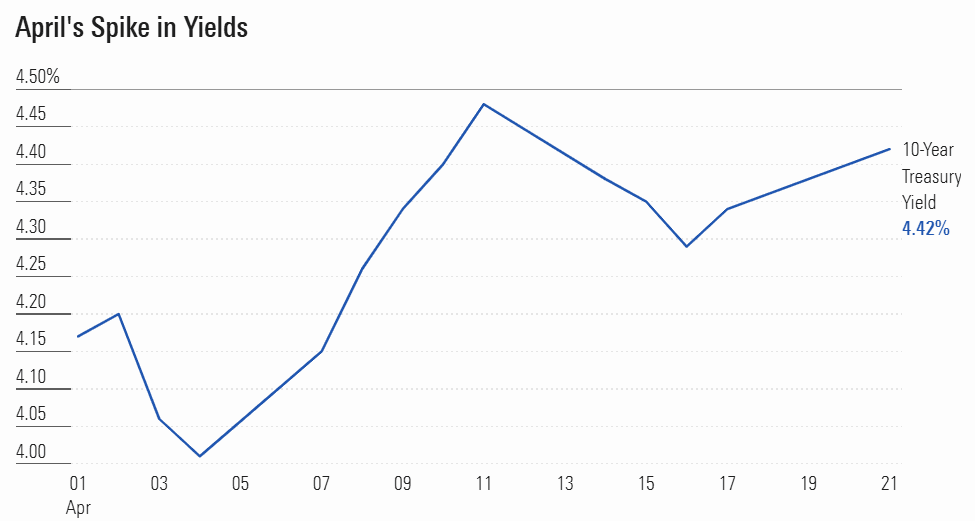

Le rendement du Trésor américain à 10 ans a grimpé à 4,48 % bien que le PIB ait légèrement baissé de 0,3 % et que les fonds obligataires aient enregistré de faibles entrées (230 millions de $).

-

Les rendements des JGB du Japon ont baissé (10Y en baisse de 5,4 points de base à 1,259%) après que la BoJ a maintenu les taux stables et révisé à la baisse ses prévisions de croissance.

-

Le Trésor américain a introduit un nouveau taux d'obligation de la série I de 3,98 % pour les six prochains mois, indiquant des efforts continus pour fournir une protection liée à l'inflation aux épargnants de détail.

-

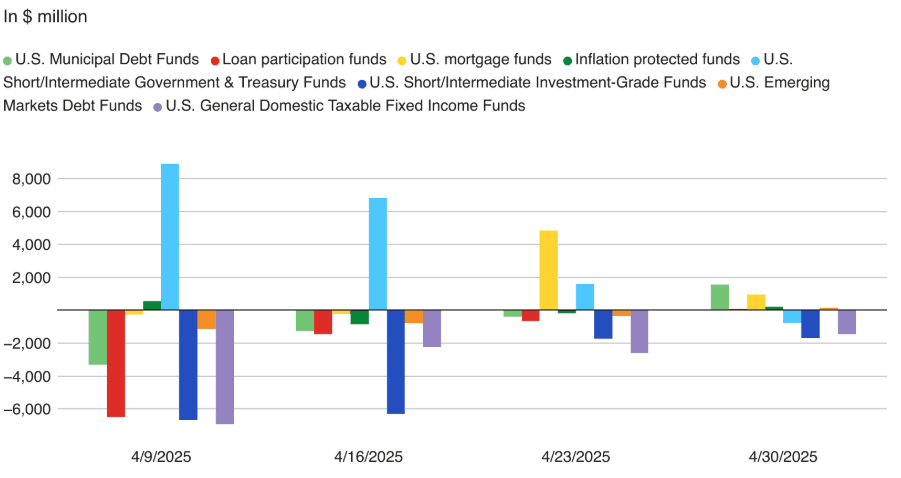

Les fonds municipaux et hypothécaires aux États-Unis ont reçu respectivement 1,57 milliard de dollars et 961 millions de dollars, montrant un déplacement vers des actifs à revenu stable.

Crypto & Actifs Alternatifs

Le Bitcoin Vise 100K USD alors que le Royaume-Uni et l'Inde Réfléchissent à des Mesures Réglementaires

-

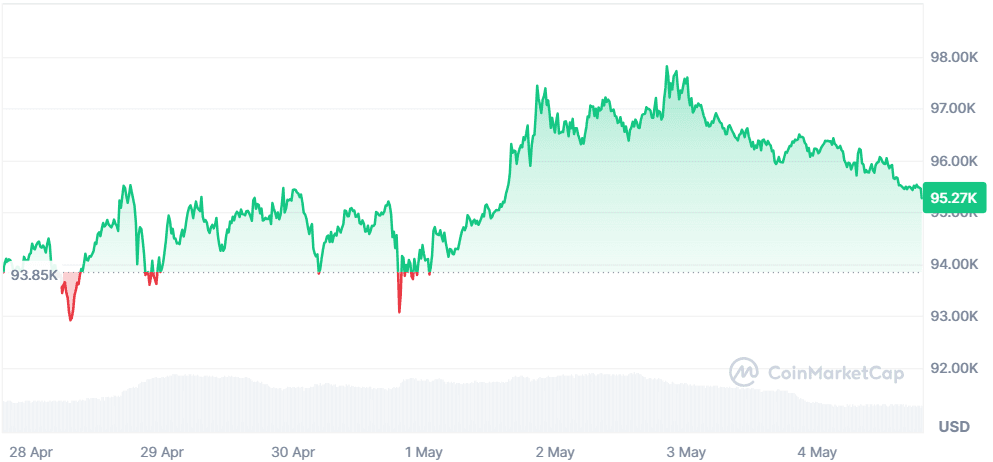

Le Bitcoin (BTC) a rebondi de 0,34 % à 96 805,58 $, se dirigeant vers la barre des 100K USD dans un contexte d'amélioration du sentiment et d'espoirs d'ETF.

-

Le Royaume-Uni a dévoilé des projets de réglementations crypto, visant à limiter les achats par carte de crédit et à resserrer les pratiques de prêt/staking tout en promouvant la collaboration avec les États-Unis.

-

Le Royaume-Uni envisage également une nouvelle restriction pour empêcher les consommateurs d'utiliser des cartes de crédit ou d'obtenir des prêts d'agences d'argent électronique pour acheter des crypto-monnaies.

-

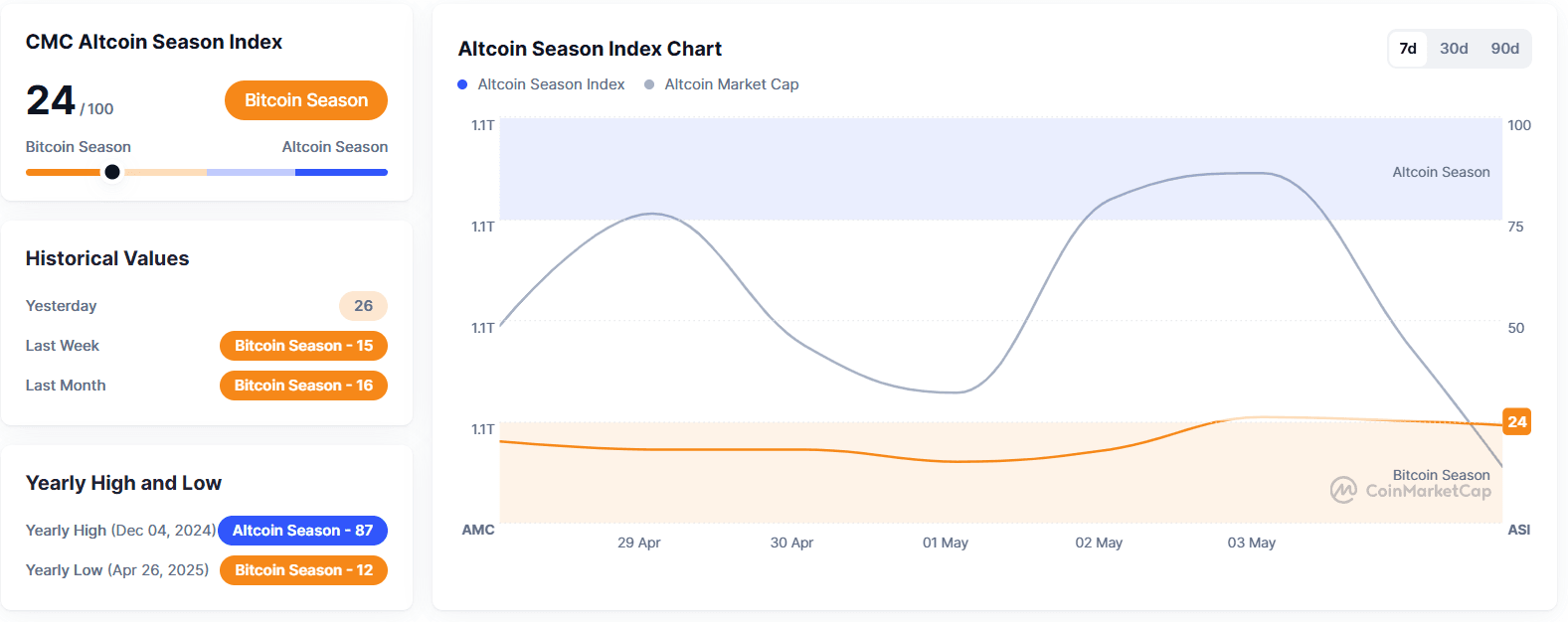

Les altcoins sont restés volatils, les investisseurs suivant de près les changements réglementaires et l'activité des ETF.

Événements Mondiaux & Tendances Macro

Tensions de l'OPEP, Industrie Automobile en Mutation, et Chaos Commercial Américain

-

Les tensions de l'OPEP+ se sont intensifiées au sujet du non-respect des quotas, alors que l'Arabie saoudite a averti d'annuler toutes les réductions volontaires de 2,2 millions de barils par jour d'ici octobre, sauf si l'Irak et le Kazakhstan coopèrent.

-

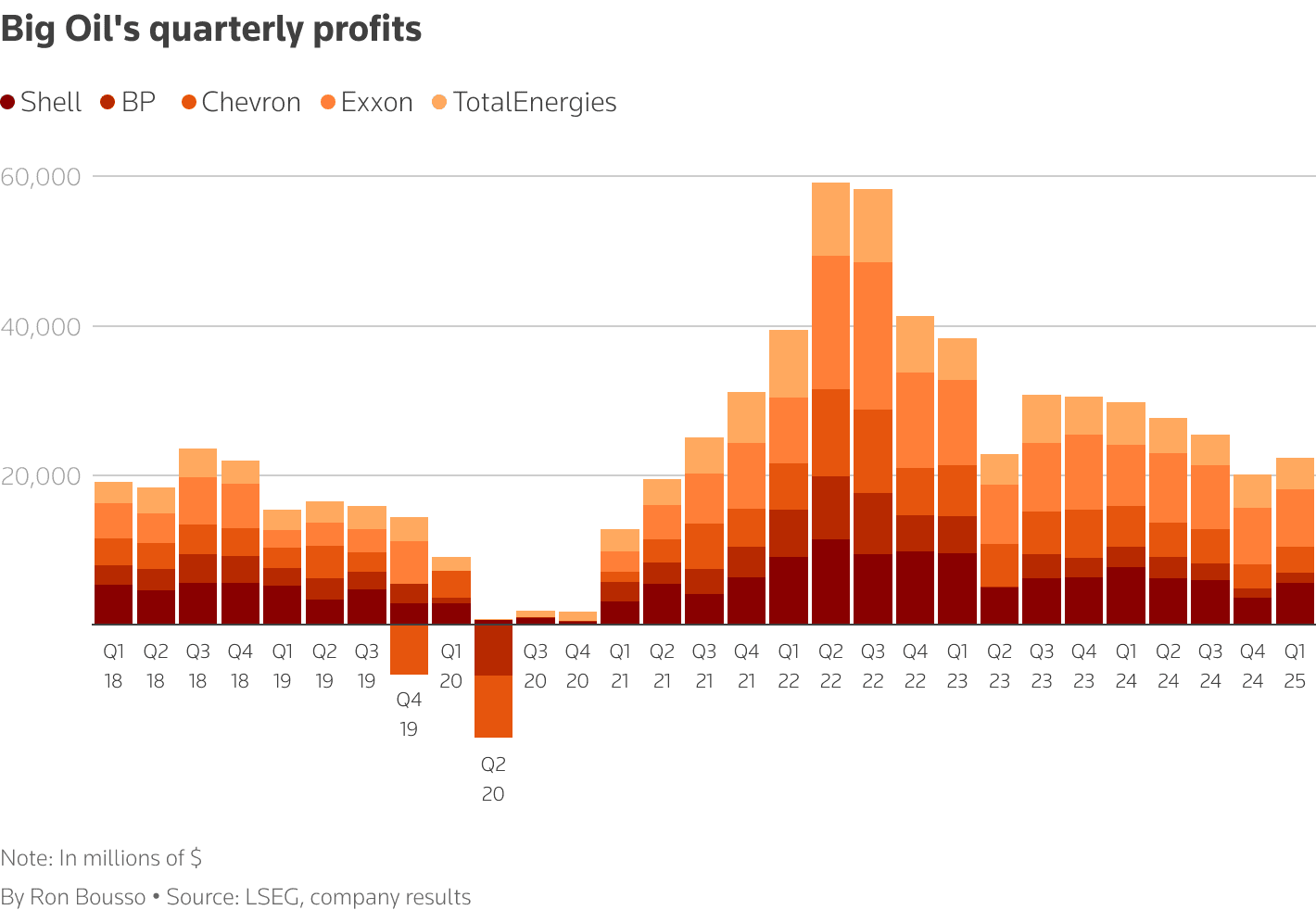

Les grandes compagnies pétrolières continuent comme d'habitude malgré des risques macroéconomiques croissants ; Exxon, Shell et TotalEnergies ont augmenté leur dette pour maintenir leurs dividendes.

-

Les grands noms de l'automobile comme Mercedes, Volvo et Stellantis ont réduit leur guidance financière en raison des tarifs de Trump et d'une chaîne d'approvisionnement en ruine.

-

L'accord minéral Ukraine-États-Unis offre un soutien symbolique mais peu d'impact immédiat, alors que 40 % des actifs miniers ukrainiens restent sous contrôle russe.

-

L'activité économique dans la région Asie-Pacifique a montré de la résilience ; l'évaluation des discussions commerciales des États-Unis par la Chine a stimulé le sentiment, tandis que l'Australie a affiché un excédent commercial surprise de 6,9 milliards AUD.

Pensées de Clôture

Les marchés mondiaux semblent marcher sur une corde raide — soutenus par la force technologique et l'optimisme commercial d'un côté, mais alourdis par des faiblesses structurelles dans le pétrole, l'automobile et les flux commerciaux mondiaux de l'autre. La hausse des marchés asiatiques et le rebond du cuivre suggèrent que les investisseurs s'appuient sélectivement sur les récits de croissance, même si les mouvements défensifs tels que les entrées d'obligations et le soutien de l'or continuent.

En regardant vers l'avenir, la direction du marché pourrait dépendre de la clarté de la production de l'OPEP+, de nouveaux signes de dégel commercial entre la Chine et les États-Unis, et des prochaines données sur l'inflation. Si l'optimisme demeure, nous pourrions voir les actifs à risque progresser — mais si les fissures macro s'élargissent, notamment dans l'énergie et la fabrication, attendez-vous à ce que la volatilité revienne. Dans ce paysage, le positionnement actif à travers les classes d'actifs reste essentiel.