Cette semaine, les marchés financiers mondiaux ont échangé avec un calme trompeur, dissimulant des courants sous-jacents profonds d'anxiété politique, de réajustements commerciaux et de tension géopolitique.

Alors que les actions américaines ont récupéré les pertes récentes et que le DAX allemand a atteint des sommets historiques, cette stabilité provenait en grande partie d'un optimisme prudent quant à la désescalade de la guerre commerciale, et non d'une force organique. En Asie, les actions japonaises ont prolongé leur série gagnante, stimulées par un yen affaibli et les espoirs d'une politique accommodante de la banque centrale, tandis que les marchés indiens ont chuté au milieu des tensions transfrontalières croissantes.

Le sentiment des investisseurs est resté dans une zone de confiance fragile, soutenu par des surprises de bénéfices sélectifs et des canaux diplomatiques actifs, mais pesé par l'impasse imminente sur le plafond de la dette américaine, les risques d'inflation croissante et l'affaiblissement de la demande mondiale. Les tarifs commerciaux, autrefois considérés comme un levier temporaire, apparaissent désormais structurels, modifiant les chaînes d'approvisionnement et les stratégies d'entreprise. À mesure que le marché digère ces changements, des signes de rotation sectorielle émergent, offrant des indices subtils sur les endroits où la conviction commence à se renforcer à nouveau.

Résumé des Actions

Les Marchés se Stabilisent Face à l'Optimisme Commercial et à la Surveillance de l'Inflation

Les marchés de l'équité mondiaux se sont stabilisés cette semaine, masquant une volatilité sous-jacente. Le S&P 500 a terminé la semaine pratiquement inchangé, récupérant des pertes antérieures déclenchées par des préoccupations tarifaires, tandis que le DAX allemand a atteint un sommet historique, soutenu par l'optimisme en matière d'exportations et une inflation apaisée. Le Nikkei japonais a augmenté pour la quatrième semaine consécutive, aidé par un yen affaibli et les espoirs que la Banque du Japon maintiendra une politique accommodante.

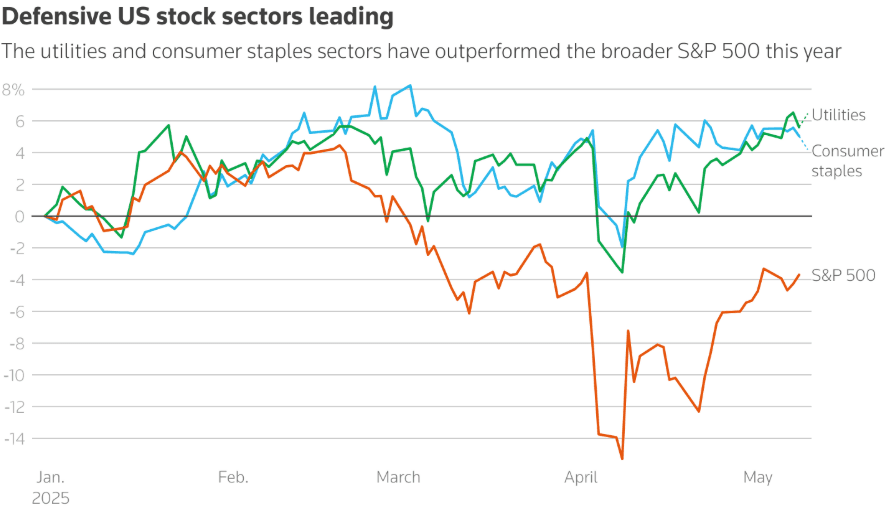

Une rotation sectorielle était visible. Les stratégies défensives comme les produits de consommation de base (+5%) et les services publics (+5,6%) ont conduit le début de l'année 2025. Mais dans un potentiel changement de sentiment, les investisseurs ont commencé à se tourner vers les actions technologiques, industrielles et discrétionnaires de consommation, signalant un optimisme prudent. Ce mouvement coïncide avec des attentes de dépenses résilientes des consommateurs américains avant les données de l'IPC et des ventes au détail la semaine prochaine.

Les développements commerciaux ont continué d'influencer le sentiment. L'accord de Trump avec le Royaume-Uni, malgré le verrouillage d'un tarif de 10% de base, a suscité l'optimisme qu'une détente tarifaire pourrait être proche. Les discussions avec la Chine durant le week-end ont ajouté cet espoir, les deux parties signalant leur volonté d'adoucir leurs positions.

Le profit record de Commerzbank (le plus élevé depuis 2011) et le battement de bénéfices d'Aramco (malgré une baisse de 5% en glissement annuel) ont ajouté de la résilience régionale en Europe et au Moyen-Orient, compensant des prévisions plus faibles ailleurs.

Vérification des Matières Premières

Le Pétrole Se Maintient Malgré un Sombrer à Long Terme ; L'Or Se Retire sur les Discussions Commerciales

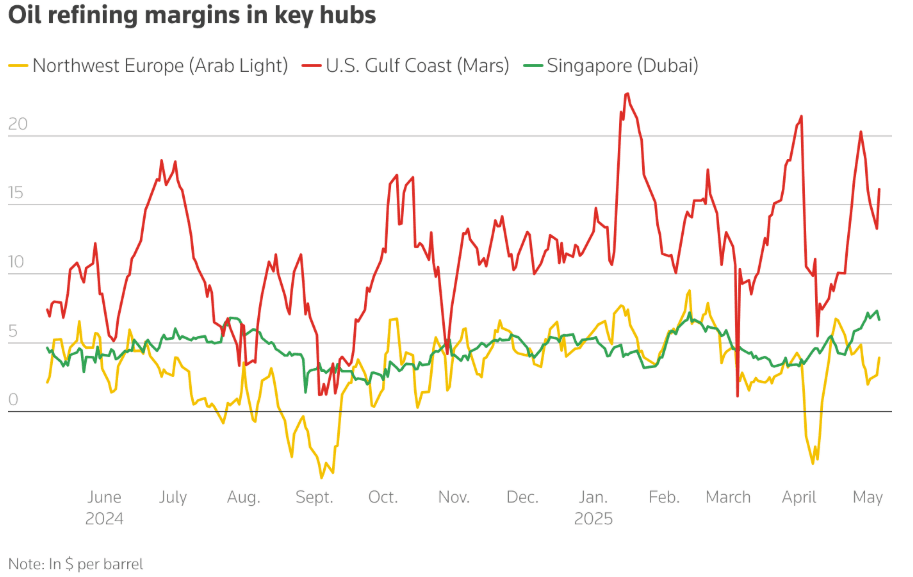

Les marges de raffinage pétrolier sont restées historiquement élevées, contredisant les perspectives baissières. Les marges aux États-Unis, en Europe et à Singapour ont toutes augmenté en glissement annuel, soutenues par une forte demande d'essence avant l'été. Pourtant, les futurs pétroliers ont glissé dans le contango, indiquant des attentes de surapprovisionnement sur le marché au second semestre 2025 en raison d'une production plus élevée de l'OPEP+ et de l'affaiblissement de la croissance mondiale.

Malgré la baisse des prix du pétrole (prévision pour le Brent révisée à $60-62/baril par Morgan Stanley et Goldman Sachs), les raffineurs se précipitent pour stocker au milieu de faibles stocks de diesel et d'essence aux États-Unis et en Europe.

Pendant ce temps, l'or a chuté de 0,8%, reculant de ses sommets alors que l'accord commercial américano-britannique et les négociations américano-chinoises à venir ont amélioré l'appétit pour le risque. Cependant, les entrées de FNB, surtout de la Chine, suggèrent que la demande sous-jacente reste intacte au milieu des tensions géopolitiques.

Aperçu Monétaire & Forex

Dollar Stable Alors que la Chine Affaiblit le Yuan pour Contrebalancer les Tarifs

L'indice du dollar américain est resté stable, mais la pression demeure alors que la Fed marche sur une corde raide entre inflation et chômage. En Asie, la Chine a affaibli le yuan à son niveau le plus bas depuis fin avril, signalant une réponse stratégique aux tarifs américains de 145%. Pendant ce temps, le yen a continué de s'affaiblir, aidant à booster les actions japonaises. L'euro et la livre britannique ont gagné en optimisme autour de la clarté commerciale et de la performance allemande forte. La roupie indienne a décliné, en partie à cause des préoccupations géopolitiques avec le Pakistan et des sorties de capitaux étrangers.

Rendements des Obligations & Taux d'Intérêt

Les Primes de Risque des Trésors Montent au Milieu des Inquiétudes autour du Plafond de la Dette

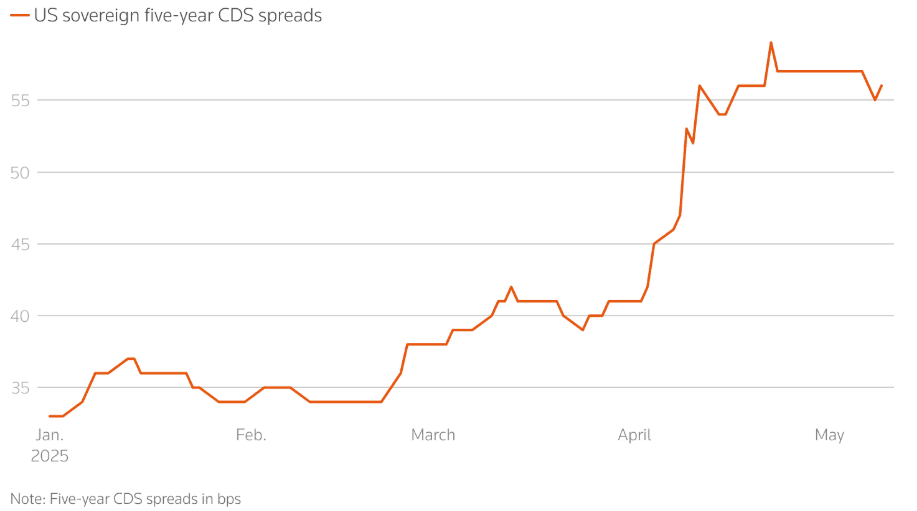

Le rendement à 10 ans des États-Unis a diminué à 4,36%, en baisse de 20 points de base par rapport aux sommets d'avril, reflétant la prudence des investisseurs malgré une pause dans l'escalade tarifaire. Néanmoins, les swaps de défaut de crédit (CDS) des dettes du gouvernement américain ont explosé, reflétant les craintes autour des discussions sur le plafond de la dette et de la direction budgétaire globale.

La couverture du marché contre le risque de défaut souverain a atteint des niveaux records depuis 2023. Les contrats CDS actifs ont augmenté de $2,9B en janvier à $3,9B en mai, motivés par les politiques fiscales de Trump et les préoccupations sur le déficit.

Les banques centrales ont pris des chemins divergents : la Banque d'Angleterre a réduit les taux, la Banque du Japon a fait une pause dans le resserrement politique, et la Fed est restée stable mais a reconnu des risques croissants. La surveillance de l'inflation reste cruciale alors que les données de l'IPC et des ventes au détail se profilent.

Crypto & Actifs Alternatifs

Bitcoin Dépasse à Nouveau les $100K, mais la Suramortissement Règlementaire Augmente

Bitcoin a bondi de près de 10%, franchissant les $100K au milieu d'un regain d'intérêt des détaillants et d'un optimisme général du marché. Les altcoins ont connu des performances mitigées, avec une volatilité retournant aux valeurs moyennes.

Mais le blocage législatif aux États-Unis menace l'élan crypto. La GENIUS Act (pour la régulation des stablecoins) a échoué en raison des conflits personnels de Trump avec la crypto, notamment les pièces mèmes $TRUMP et $MELANIA et la participation de sa famille dans World Liberty Financial. Les initiés de l'industrie crypto avertissent que les retards réglementaires et les scandales de “pay-to-play” pourraient dissuader les investisseurs mondiaux et nuire au leadership américain dans les actifs numériques.

Événements Mondiaux & Tendances Macro

Les Tensions Tarifaires, les Inquiétudes de la Dette et les Négociations de Paix Façonnent le Tableau Macro

-

Le discours économique mondial est de plus en plus façonné par les tarifs. Des grandes entreprises comme Pandora, Puma, et Hugo Boss ont averti des augmentations de prix et des chaînes d'approvisionnement modifiées. Parallèlement, le trafic de fret de la Chine vers les États-Unis a chuté, reflétant un ralentissement en temps réel du commerce mondial.

-

Face aux craintes de stagflation, les analystes ont souligné une déconnexion marquée entre les données économiques dures et molles. L'IPC d'avril et les ventes au détail la semaine prochaine sont maintenant cruciales.

-

Les pourparlers américano-chinois à Genève et la visite de Trump au Moyen-Orient (concentrée sur le pétrole, les semi-conducteurs et la coopération nucléaire) pourraient avoir des implications plus larges pour les flux de marchandises et les alignements géopolitiques.

-

L'offre inattendue de pourparlers de paix de Poutine avec l'Ukraine à Istanbul le 15 mai a ouvert un nouveau front de risque géopolitique. Mais le scepticisme reste élevé, surtout chez les dirigeants européens qui ont émis de nouveaux ultimatums.

-

Le succès à l'exportation d'Avril de la Chine (+8,1%) montre une résilience malgré les tarifs, mais les importations restent faibles, montrant une fragilité de la demande intérieure. Les efforts de stimulation accrus du gouvernement

- incluant un yuan affaibli et des réductions de taux - sont des signes clairs de stress interne.

Pensées de Clôture: Signes de Stress, pas de Force

Les marchés peuvent sembler stables en surface, mais le poids du risque politique commence à en altérer le rythme. La surperformance défensive au début de l'année a cédé la place cette semaine à un glissement prudent vers des secteurs plus risqués comme la technologie et l'industrie - non par confiance, mais parce qu'il n'y a nulle part ailleurs où se cacher. Le resserrement des spreads à hauts rendements américains et la course record des actions allemandes masquent une inquiétude croissante autour du tableau fiscal américain, des tarifs structurels, et de la fragmentation commerciale.

Les investisseurs ne parient pas sur la croissance, ils se préparent pour l'impact. Avec des volumes de fret en chute, une explosion de l'assurance crédit, et des partenaires commerciaux réorganisant leurs chaînes d'approvisionnement, le plus grand risque n'est plus le choc, mais l'érosion lente. Les données de l'IPC et des ventes au détail de la semaine prochaine testeront à quel point cette fragilité est déjà prise en compte. La préoccupation plus large ? Les marchés s'ajustent à la dysfonction comme nouvelle norme.