Les marchés financiers mondiaux ont connu une semaine marquée par des développements contrastés. D'une part, l'optimisme des investisseurs a été renforcé par une désescalade significative des tensions commerciales entre les États-Unis et la Chine, alors que les deux nations ont convenu de réduire les tarifs douaniers pendant une période de 90 jours. Cette décision a été perçue comme une étape positive vers la stabilisation des relations commerciales mondiales. D'autre part, les inquiétudes ont resurgi avec la dégradation par Moody's de la note de crédit souveraine des États-Unis de AAA à AA1, citant l'augmentation de la dette publique et l'élargissement des déficits budgétaires.

Le sentiment des investisseurs est resté prudemment optimiste. Bien que la trêve commerciale ait fourni un soulagement temporaire, la dégradation du crédit a mis en lumière les défis financiers sous-jacents. De grandes économies comme l'Inde ont vu leurs marchés se redresser, avec le Sensex augmentant de 500 points et le Nifty50 dépassant la barre des 24 750, soutenues par de fortes performances dans les secteurs financier et informatique. Par ailleurs, des secteurs tels que la technologie et l'intelligence artificielle ont continué d'attirer l'intérêt des investisseurs, reflétant un intérêt croissant pour la croissance axée sur l'innovation.

Résumé des actions

Les marchés boursiers réagissent à la trêve tarifaire et à la poussée technologique

-

Le S&P 500 a bondi de 5,3 % pour la semaine, clôturant à 5 958,38, tandis que le Nasdaq Composite a grimpé de 7,2 %, et le Dow Jones a gagné 3,4 %, passant positif pour l'année.

-

Les grandes entreprises technologiques ont mené le rallye alors que Nvidia a progressé ~16%, Meta 8%, Apple 6%, et Microsoft 3%.

-

Le rebond a été alimenté par une trêve tarifaire de 90 jours entre les États-Unis et la Chine, boostant l'optimisme des investisseurs.

-

Le Roundhill Magnificent 7 ETF a progressé de près de 10 %, le groupe contribuant à 60 % des gains du S&P depuis début mai.

-

Le DAX allemand a atteint un sommet record, reflétant la forte reprise de l'Europe dans un contexte d'apaisement des tensions commerciales mondiales.

-

eToro a fixé le prix de son introduction en bourse tant attendue à 52 $/action, levant près de 310 millions de dollars avant ses débuts au Nasdaq – signalant un retour prudent de l'appétit pour le risque sur les marchés publics.

Vérification des matières premières

Le pétrole grimpe tandis que l'or trouve du soutien

-

L'or a chuté de 4 %, sa pire performance hebdomadaire depuis novembre, alors que l'appétit pour le risque revenait aux actions et que le dollar se renforçait.

-

Les marchés du cuivre ont été très volatils en raison des tarifs américains anticipés. Une vague de cuivre physique a inondé les entrepôts américains, poussant les inventaires du CME à un sommet de huit ans.

-

La prime d'arbitrage entre le cuivre américain et le LME s'est nettement réduite, passant de 1 600 $ à 600 $ par tonne, alors que les commerçants cherchaient à verrouiller leurs gains avant la mise en place des tarifs.

Aperçu des devises et des changes

Le dollar se renforce alors que les inquiétudes commerciales persistent

-

L'indice du dollar américain a augmenté de 0,8 %, enregistrant sa meilleure semaine depuis février.

-

Le mouvement des devises a été alimenté par des attentes belliqueuses en matière de tarifs et une réévaluation des dynamiques commerciales mondiales.

-

La hausse du dollar a été partiellement compensée par une demande affaiblie pour les bons du Trésor américains, notamment de la part de la Chine, qui a réduit ses avoirs de 784,3 milliards $ à 765,4 milliards $.

Rendements obligataires et taux d'intérêt

Les rendements augmentent suite à la dégradation par Moody’s et aux tensions fiscales

-

Les rendements des bons du Trésor américain à 10 ans ont grimpé à 4,48 %, suite à la dégradation par Moody’s de la note de crédit souveraine américaine de AAA à AA1. La dégradation cite l'augmentation de la dette et des charges d'intérêts, faisant écho à des préoccupations fiscales de longue date.

-

Le FNB iShares 20+ Year Treasury Bond a chuté de ~1 %, tandis que les FNB d'actions américaines ont également connu de légères baisses dans les échanges après les heures normales.

-

Les contrats à terme de la Fed ont repoussé les attentes de réduction des taux à juillet au lieu de juin, avec seulement deux réductions de taux prévues pour l'année, contre trois la semaine précédente.

Crypto-monnaies et actifs alternatifs

Coinbase se redresse, Galaxy Digital entre au Nasdaq

-

Coinbase s'est redressé de plus de 9 %, récupérant les pertes de jeudi, après que des analystes ont qualifié les préoccupations liées à l'enquête de la SEC d'immatérielles.

-

Galaxy Digital a commencé à être échangé sur le Nasdaq à 23,50 $, passant de la bourse de Toronto via une cotation directe, renforçant le sentiment d'adoption institutionnelle de la cryptographie.

-

L'IPO d'eToro a également mis en lumière le mélange des récits de commerce de détail et de cryptographie, les revenus crypto ayant triplé l'année dernière pour la plateforme.

Événements mondiaux et tendances macroéconomiques

Le sentiment des consommateurs américains atteint un nouveau creux alors que les inquiétudes inflationnistes augmentent

-

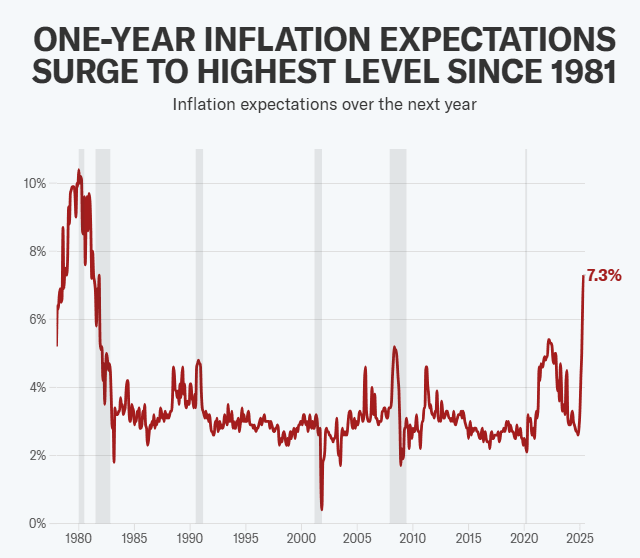

L'indice de sentiment des consommateurs de l'Université du Michigan est tombé à 50,8, la deuxième lecture la plus basse jamais enregistrée, les attentes d'inflation à un an augmentant à 7,3 %, le niveau le plus élevé depuis 1981. Les tarifs ont été mentionnés spontanément par près de 75 % des personnes interrogées, indiquant une angoisse significative à propos de la politique commerciale.

-

Les prix à l'importation ont augmenté de 0,1 % en avril, tandis que les prix des biens d'équipement ont bondi de 0,6 %, signalant des pressions inflationnistes au stade initial.

-

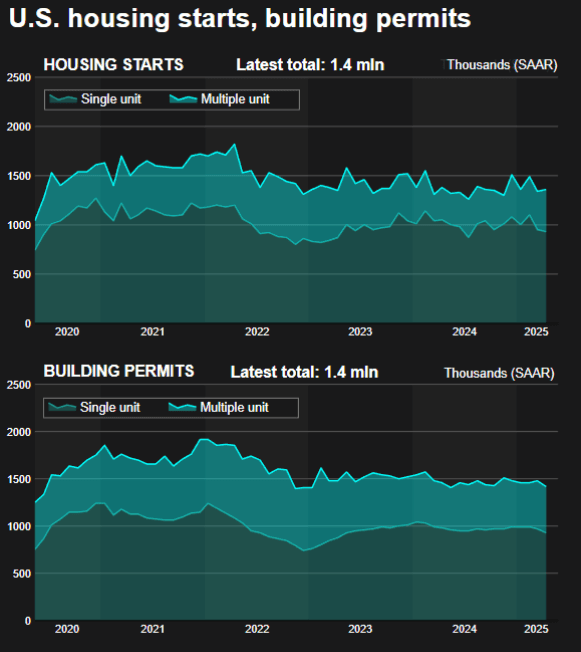

Les mises en chantier de logements unifamiliaux sont tombées à un creux de neuf mois, et le sentiment des constructeurs a chuté alors que les coûts des matériaux entraînés par les tarifs ont pesé sur les marges bénéficiaires.

-

Les États-Unis et la Chine ont convenu d'une réduction tarifaire de 90 jours, les États-Unis abaissant les tarifs sur les importations chinoises de 145 % à 30 %, et la Chine réduisant les droits sur les importations américaines de 125 % à 10 %. Cet assouplissement temporaire visait à alléger les tensions commerciales qui avaient auparavant perturbé un commerce bilatéral de 600 milliards $.

-

Le membre de la Banque centrale européenne (BCE) Pierre Wunsch a indiqué que la BCE pourrait devoir abaisser les taux d'intérêt à moins de 2 % en réponse aux incertitudes économiques et aux tensions commerciales, marquant un changement par rapport à sa position belliciste antérieure.

-

Le secrétaire au Trésor américain Scott Bessent a assisté à la réunion des dirigeants financiers du G7 au Canada, soulignant la nécessité de s'attaquer aux déséquilibres commerciaux mondiaux et de promouvoir la croissance menée par le secteur privé.

-

Suite à des troubles politiques et à l'arrestation du maire d'Istanbul, la lire turque a fortement déprécié et le marché boursier a connu des baisses significatives, suscitant des préoccupations sur la stabilité économique du pays.

Réflexions finales

La juxtaposition de développements commerciaux positifs et de préoccupations concernant la stabilité fiscale souligne le paysage complexe auquel les investisseurs sont confrontés. Bien que la pause tarifaire entre les États-Unis et la Chine offre une opportunité pour le commerce mondial, la dégradation du crédit des États-Unis rappelle les problèmes fiscaux structurels qui pourraient affecter la santé économique à long terme. Les secteurs comme la technologie et l'intelligence artificielle ont fait preuve de résilience, bénéficiant de l'enthousiasme des investisseurs et des avancées tangibles. À l'inverse, les secteurs sensibles aux taux d'intérêt et à la politique fiscale peuvent faire face à des vents contraires si les préoccupations concernant la dette publique entraînent des coûts d'emprunt plus élevés. Les taux d'intérêt réels aux États-Unis approchant des sommets de la décennie pourraient encore resserrer les conditions financières, ce qui pourrait freiner l'activité des consommateurs et des entreprises.

En regardant vers l'avenir, les marchés sont à une croisée des chemins critique. La nature temporaire de la trêve commerciale signifie que tout retour en arrière pourrait raviver la volatilité. Parallèlement, les implications de la dégradation du crédit des États-Unis pourraient se manifester de différentes manières, des coûts d'emprunt accrus aux changements dans la confiance des investisseurs. Les investisseurs doivent rester vigilants, équilibrant les opportunités à court terme avec la conscience des risques sous-jacents qui pourraient façonner la dynamique des marchés dans les semaines à venir.