L’offre de rachat de plus de 53 milliards de dollars déposée par Stripe et le fonds Advent International sur PayPal est interprétée, par les dirigeants des paiements et de la crypto, comme le signal que la prochaine phase des paiements numériques sera dominée par les groupes capables de combiner la masse critique côté grand public avec une infrastructure crypto-native, prête pour l’audit.

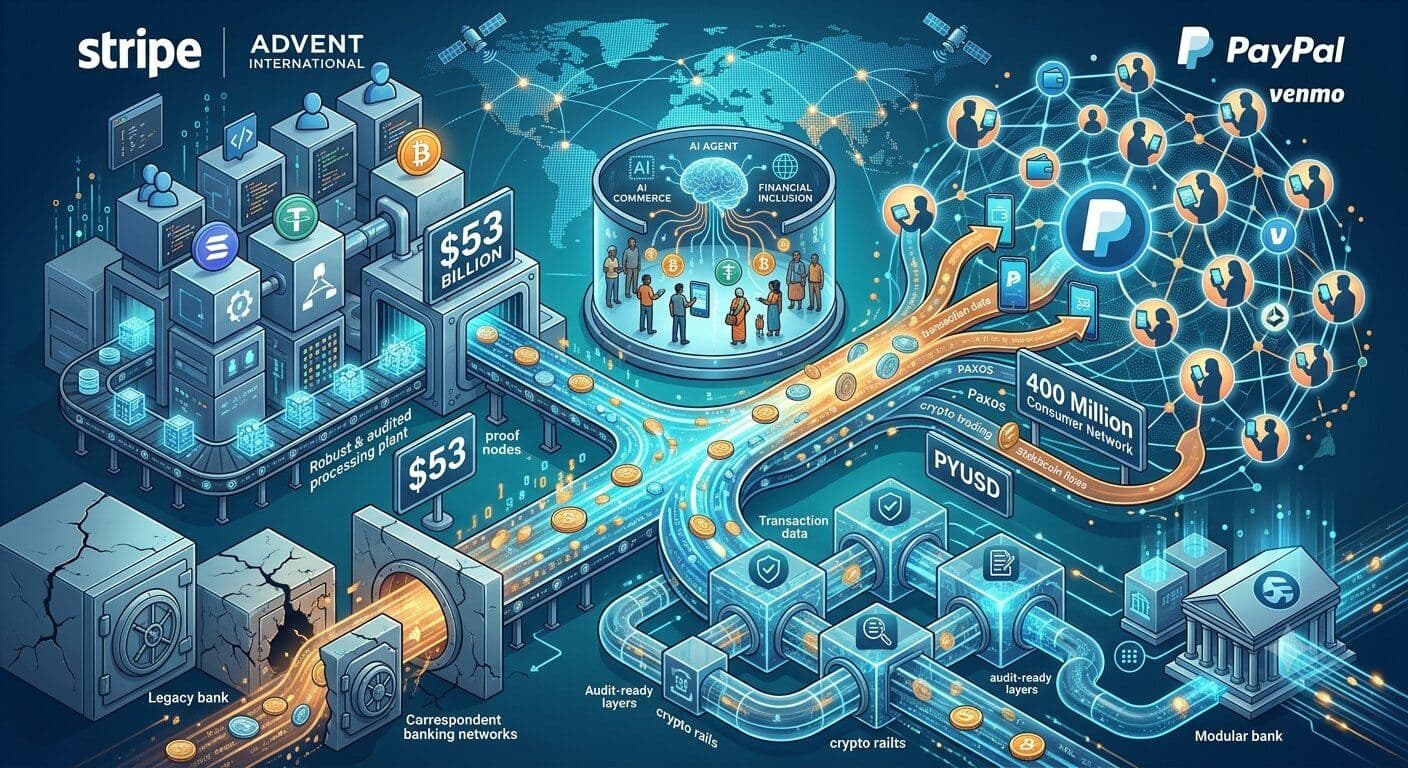

Reuters a révélé que Stripe et Advent ont déposé une offre conjointe pour acquérir PayPal à 60,50 dollars par action, valorisant le groupe à plus de 53 milliards de dollars. Le prix proposé représente une prime de 28 % sur le dernier cours de clôture de PayPal et s’appuie sur environ 50 milliards de dollars de financements bancaires engagés. PayPal n’aurait pas répondu à la proposition, selon l’agence.

L’opération potentielle réunirait l’infrastructure orientée marchands de Stripe avec le réseau grand public de PayPal, la franchise Venmo et ses produits crypto existants. Le nouvel ensemble pourrait traiter quelque 3 700 milliards de dollars de paiements par an, alors même que la capitalisation de PayPal a chuté d’un pic d’environ 360 milliards de dollars en 2021 à près de 36 milliards avant l’annonce de l’offre.

Pour plusieurs dirigeants du secteur, cette dégringolade n’est pas seulement liée à la concurrence sur le paiement en ligne. Elle traduit un changement plus profond dans ce que l’on demande désormais aux sociétés de paiement de démontrer.

Interrogé par Yellow.com, Joe David, directeur général de Nephos Group, estime que la chute de valeur de PayPal tient à la difficulté croissante, pour les systèmes hérités, de gérer les flux transfrontaliers et la conformité crypto.

« La valeur de PayPal est passée de 360 milliards à 36 milliards non pas parce que les gens auraient cessé d’utiliser les paiements numériques, mais parce que l’environnement réglementaire autour des transactions transfrontalières et de la crypto est devenu quelque chose que les systèmes historiques n’étaient pas conçus pour gérer », explique-t-il.

Selon lui, Stripe a identifié cette inflexion plus tôt et construit son modèle autour d’un environnement où la preuve de conformité pèse autant que la vitesse de transaction.

« La vraie valeur ne se situe plus dans la seule efficacité de traitement, mais dans la capacité à disposer d’une plateforme qui peut prouver instantanément la provenance et le statut de conformité de chaque transaction, ce que les régulateurs attendent désormais », poursuit-il.

« L’écart entre “transaction traitée” et “transaction défendable en cas d’audit” est devenu le principal point de friction de la fintech, et cette opération est un pari : celui que l’acteur qui refermera le plus vite cet écart contrôlera la prochaine décennie des paiements numériques. »

Les rails crypto s’invitent au cœur des paiements grand public

La couche crypto est au centre de l’attention suscitée par cette offre, bien au-delà du cercle traditionnel des fintechs.

Stripe a finalisé en février 2025 le rachat de Bridge, s’offrant une infrastructure stablecoin pour les entreprises qui déplacent des fonds à l’international. PayPal propose déjà des services crypto via PayPal et Venmo, Paxos indiquant assurer une partie des services de conservation, de trading et de transfert pour ces plateformes. Le stablecoin PYUSD est lui aussi émis par Paxos, et non par PayPal ou Venmo.

PayPal met en avant auprès des marchands qu’accepter PayPal donne accès à un réseau de plus de 400 millions de comptes actifs. Cette portée, combinée à l’infrastructure développeur de Stripe et à la pile stablecoin de Bridge, constitue, aux yeux de plusieurs dirigeants blockchain, l’enjeu stratégique majeur.

Stefan Deiss, cofondateur et directeur général de The Hashgraph Group, estime que l’offre montre que les infrastructures de paiement traditionnelles convergent vers les rails crypto de manière plus directe que par le passé.

« Cette offre signale une convergence sans précédent des infrastructures de paiement grand public autour des rails crypto », affirme-t-il.

Selon lui, un ensemble Stripe–PayPal connecterait une base de consommateurs massive à l’accès à Bitcoin via l’intégration de PayPal avec Paxos, et à une infrastructure stablecoin grâce au rachat de Bridge par Stripe.

« Une telle portée banalise l’adoption de la crypto à grande échelle », ajoute-t-il.

L’adoption de Bitcoin (BTC) pourrait aussi en bénéficier si les fonctionnalités de trading crypto déjà offertes par PayPal étaient davantage diffusées au travers de l’infrastructure marchands de Stripe, poursuit-il. Dans ce schéma, le modèle “developer-first” de Stripe et le capital de confiance de PayPal côté consommateurs pourraient rendre l’acceptation crypto plus simple pour les entreprises.

« Lorsque les deux côtés de la transaction opèrent sur les mêmes rails activés par la crypto, vous éliminez une grande partie des frictions qui ont historiquement freiné l’adoption », résume Deiss.

L’opportunité crypto n’est toutefois pas exempte de complexités réglementaires et opérationnelles. Deiss estime que le dossier sera scruté sous l’angle du droit de la concurrence, au vu du poids combiné des deux groupes, tandis que le cadre applicable aux stablecoins façonnera la manière dont PYUSD et Bridge pourront évoluer sous un même toit.

À lire aussi : Les dirigeants estiment que l’IA est sur le point de devenir un acteur à part entière de l’économie

Le Conseil de stabilité financière (FSB) rappelait ce mois-ci que les stablecoins ne représentent encore qu’une fraction des paiements transfrontaliers mondiaux, estimés par certains à moins de 0,2 % des volumes en 2025. Dans le même rapport, le FSB évalue les paiements transfrontaliers globaux à environ 200 000 milliards de dollars en 2024, soulignant à quel point l’usage des stablecoins dans les paiements reste embryonnaire malgré l’appétit croissant de l’industrie.

La Réserve fédérale américaine estime également que les stablecoins de paiement pourraient réduire certaines frictions sur les paiements transfrontaliers, en étant moins coûteux que l’ouverture de succursales à l’étranger ou le recours à des réseaux de correspondants bancaires, tout en avertissant que leur montée en puissance aura des implications pour la politique monétaire et la liquidité bancaire.

Les banques face au test du verrouillage fournisseur

Pour les banques et les processeurs, l’offre soulève une autre question : la dépendance d’infrastructure.

Julian Farley, directeur des ventes Royaume-Uni et Europe chez BPC, considère que l’opération ne se résume pas à une simple consolidation. Elle modifie aussi la façon dont les institutions doivent réfléchir aux plateformes sur lesquelles elles s’adossent.

« L’accord Stripe–PayPal pose une question architecturale aux banques et aux processeurs qui va au-delà de la consolidation du marché », souligne-t-il.

Il pointe du doigt la combinaison d’un acteur de paiement et d’un fonds de private equity comme une source d’incertitude supplémentaire pour les institutions dépendantes des services de Stripe ou de PayPal.

« Quand deux grandes plateformes de paiement fusionnent, vous introduisez un nouveau niveau de complexité dans la prise de décision : une entreprise de paiements et un fonds de private equity avec des incitations et des horizons temporels différents », observe Farley.

Cela pourrait impacter l’orientation produit, les grilles tarifaires et les feuilles de route d’intégration. Pour les banques, processeurs et grands marchands, l’enjeu devient la capacité de leurs propres systèmes de paiement à s’adapter si la structure actionnariale et les priorités stratégiques évoluent.

« La question n’est pas de savoir si la consolidation aura lieu – elle est quasiment inévitable –, mais si votre architecture de paiement peut suivre lorsque la structure de propriété change et que les priorités stratégiques se déplacent », poursuit-il.

À ses yeux, les banques qui se reposaient sur une forme de verrouillage fournisseur voient aujourd’hui cette stratégie soumise à un test grandeur nature. Les institutions dotées d’architectures modulaires et flexibles seront mieux armées que celles trop dépendantes d’un unique prestataire de paiement.

Commerce piloté par l’IA et inclusion financière s’invitent dans l’équation

L’offre intervient aussi au moment où PayPal tente de se repositionner sur un commerce dopé à l’intelligence artificielle.

PayPal a lancé en octobre 2025 ses services de “commerce agentique”, expliquant que sa solution Agent Ready devait permettre aux marchands existants d’accepter des paiements sur des interfaces IA tout en conservant détection de fraude, protection des acheteurs et gestion des litiges. Le groupe affirme également que ses produits de commerce IA sont conçus pour aider les entreprises à vendre au sein d’expériences agentiques et à accepter des paiements nativement dans les canaux d’IA.

David Sherman, spécialiste de l’IA et de l’inclusion financière chez io.net, estime que l’offre Stripe–Advent pourrait accélérer l’accès plus large aux services financiers numériques, à condition que la prochaine couche d’infrastructure soit pensée pour les marchés sous-servis.

« L’offre de Stripe et Advent sur PayPal marque un point d’inflexion passionnant pour les paiements numériques, susceptible d’accélérer l’inclusion financière des 1,4 milliard de personnes non bancarisées dans le monde », avance-t-il.

La Banque mondiale estime elle aussi qu’environ 1,4 milliard d’adultes restent exclus du système bancaire, tandis que les services financiers numériques peuvent réduire les coûts et élargir l’accès pour les populations sous-desservies et les petites entreprises.

Sherman considère que la recomposition du secteur ouvre un espace pour de nouvelles infrastructures au service de publics comme les bénéficiaires de transferts de fonds, les utilisateurs de mobile money ou les petits commerçants des marchés émergents.

« La mère célibataire à Lagos qui utilise le mobile money pour recevoir des envois de fonds, ou le petit commerçant dans l’Inde rurale qui dépend de portefeuilles numériques, sont parmi ceux qui pourraient bénéficier de la vague d’infrastructures en train d’être construite », illustre-t-il.

Il relie le virage IA de PayPal à une transformation plus large de la distribution des services financiers. À mesure que les plateformes historiques rationalisent leurs opérations, le calcul distribué et les infrastructures décentralisées pourraient abaisser le coût de déploiement d’outils financiers alimentés par l’IA dans des marchés jusqu’ici jugés trop coûteux à servir.

« Ce n’est pas de la théorie », insiste Sherman. « Les ressources de calcul distribuées permettent déjà à des institutions financières de déployer des outils d’IA dans des marchés qui étaient auparavant trop chers à adresser. »

L’offre n’a, à ce stade, pas débouché sur un accord ferme. PayPal n’a pas publiquement accepté la proposition, et l’examen réglementaire constituerait un obstacle majeur si les discussions avançaient.

À lire ensuite : Des traders crypto ont trouvé un moyen de parier sur le jackpot Mega Millions de 672 M$