Il y a trois ans, le prêt crypto était un cratère fumant. Le réseau Celsius devait 4,7 milliards de dollars à plus de 100 000 créanciers. Voyager Digital s'est effondré avec des utilisateurs s'attendant à récupérer seulement 35 % de leurs dépôts. BlockFi a déposé le bilan avec des passifs entre 1 milliard et 10 milliards de dollars. Genesis devait 3,5 milliards de dollars à ses 50 plus grands créanciers.

Les dominos sont tombés avec une vitesse terrifiante : l'échec de Three Arrows Capital a entraîné des pertes pour Voyager, Celsius, BlockFi et Genesis, qui avaient tous une exposition importante au fonds de couverture crypto.

La crise a exposé des défauts fondamentaux qui ont transformé les prêteurs en opérations de type Ponzi. Les pratiques de réhypothécation ont créé des réseaux complexes d'interdépendances, où la garantie des clients était réutilisée plusieurs fois chez différents prêteurs. Les prêts sous-couverts à des entités comme Three Arrows Capital ont laissé les plateformes avec 40 millions à plus de 1 milliard de dollars en revendications lorsque ces emprunteurs ont fait défaut. Lorsque le stablecoin algorithmique UST de Terra s'est effondré en mai 2022, environ 40 milliards de dollars de valeur marchande se sont évaporés, déclenchant une cascade qui a exposé la fragilité sous la promesse du crédit crypto de rendements à deux chiffres.

Avance rapide jusqu'à la fin 2025, et le paysage est radicalement différent. Le marché total du prêt crypto s'élève à 53,09 milliards de dollars au deuxième trimestre 2025, représentant une augmentation de 27,44 % par rapport au premier trimestre. Pourtant, ce chiffre d'en-tête masque une transformation structurelle profonde. Le marché s'est scindé en deux écosystèmes distincts, chacun suivant des chemins de récupération radicalement différents.

Du côté des finances centralisées, le prêt CeFi a atteint 17,78 milliards de dollars de prêts en cours au T2 2025, avec une croissance de 14,66 % par trimestre. Mais cette croissance est concentrée entre très peu d'acteurs. Tether contrôle 57 % du marché CeFi avec 10,14 milliards de dollars en prêts, suivi par Nexo à 11 % et Galaxy Digital à 6,23 %. Ensemble, ces trois entreprises représentent 74,26 % de tous les prêts CeFi, créant un oligopole où le risque systémique n'a pas disparu — il a simplement été redistribué parmi moins de joueurs.

Pendant ce temps, la finance décentralisée a orchestré un retour remarquable qui dépasse son homologue centralisé. Le prêt DeFi a atteint 26,47 milliards de dollars de prêts actifs au T2 2025, avec une croissance de 42 % d'un trimestre à l'autre et capturant 59,83 % du marché des prêts. En août 2025, Aave a atteint 3 000 milliards de dollars de dépôts cumulés, avec 29 milliards de dollars en prêts actifs et plus de 40 milliards de dollars en valeur totale verrouillée. La TVL du protocole a augmenté de 25,7 % en un seul mois, tandis que les prêts actifs ont augmenté de 38 %.

Cette divergence répond à la question fondamentale qui hante le prêt crypto en 2025 : les plateformes centralisées peuvent-elles créer des garanties suffisamment robustes pour éviter un autre effondrement ? Les protocoles décentralisés peuvent-ils maintenir leur avantage en termes de transparence tout en répondant aux exigences institutionnelles ? Et surtout, avons-nous suffisamment appris des catastrophes de 2022 pour empêcher l'histoire de se répéter ?

Les réponses restent inconfortablement ambiguës. Le prêt CeFi opère encore avec une transparence limitée, où les pratiques de réhypothécation persistent malgré une rhétorique de gestion des risques renforcée. Le modèle de sur-garantie de DeFi et la transparence sur la chaîne ont attiré les capitaux institutionnels, mais les risques liés aux contrats intelligents et l'incertitude réglementaire continuent de poser des défis à une adoption généralisée. Les institutions naviguent dans cet environnement en cherchant la familiarité opérationnelle de CeFi tout en reconnaissant la supériorité auditique de DeFi.

Galaxy Research prévoit que les prêts adossés au Bitcoin pourraient passer de 20-25 milliards de dollars aujourd'hui à 200 milliards de dollars dans les années à venir. Les réglementations MiCA en Europe remodèlent la participation institutionnelle, les plateformes de prêt crypto voyant une croissance de 22 % des utilisateurs sous le nouveau cadre. Cependant, sous ces chiffres de croissance se cache un marché encore aux prises avec des déficits de confiance, des vulnérabilités structurelles et le souvenir de milliards perdus.

Nous plongeons ci-dessous dans la réalité du prêt crypto en 2025 : un secteur renaissant mais pas encore réformé, en croissance mais pas encore fiable, innovant mais pas encore sûr. À travers l'analyse des données de marché, des développements réglementaires, des structures de plateformes et de l'évolution de l'industrie, nous explorons si le crédit crypto peut finalement mûrir au-delà de ses origines spéculatives — ou si la prochaine crise est déjà en train de se former sous la surface d'une apparente reprise.

Le Rebond — Comment le Prêt Crypto a Survécu à Lui-même

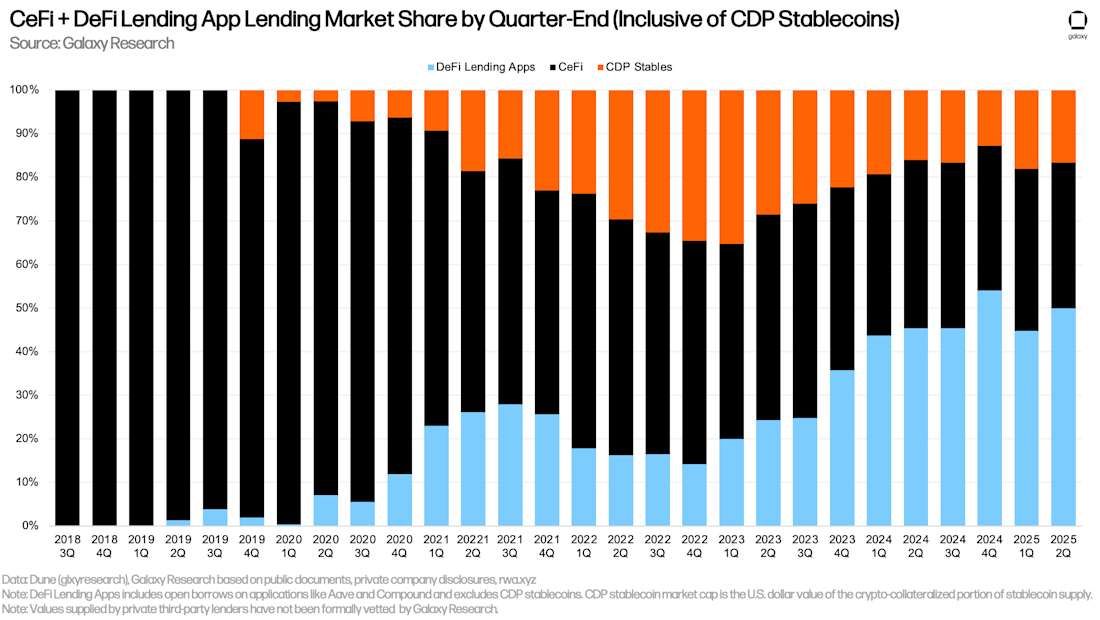

La trajectoire de récupération depuis le nadir du prêt crypto en 2022 révèle un marché qui a survécu grâce à une consolidation douloureuse plutôt qu'à une réforme systémique. Au creux du marché baissier au troisième trimestre 2023, le prêt CeFi avait chuté à seulement 6,4 milliards de dollars, un effondrement de 82 % par rapport à son pic du premier trimestre 2022 de 34,8 milliards de dollars. L'emprunt DeFi avait lui aussi chuté à 1,8 milliard de dollars au quatrième trimestre 2022, en baisse par rapport à des sommets dépassant les 20 milliards de dollars.

Au quatrième trimestre 2024, le prêt CeFi s'était rétabli à 11,2 milliards de dollars, représentant une augmentation de 73 % par rapport au creux mais encore 68 % en dessous des niveaux pré-crise. La reprise modeste dissimule la transformation fondamentale du secteur. Les prêteurs survivants n'ont pas reconstruit le même modèle — ils l'ont concentré. À la fin de 2024, Tether détenait environ 73 % du marché CeFi avec 8,2 milliards de dollars en prêts, écrasant les concurrents et créant un niveau de concentration de marché sans précédent.

La pause du premier trimestre 2025 s'est avérée temporaire. Le prêt crypto-collatéralisé total a chuté de 4,9 % à 39,07 milliards de dollars, le premier déclin trimestriel depuis fin 2023. Mais cela s'est avéré être une consolidation avant une accélération. Au deuxième trimestre 2025, le marché a explosé à 53,09 milliards de dollars, avec CeFi atteignant 17,78 milliards de dollars et DeFi atteignant 26,47 milliards de dollars.

Les moteurs de la reprise éclairent la nature changeante du crédit crypto. Galaxy Research a identifié la relation réflexive entre les augmentations de prix et l'activité de prêt comme un facteur de croissance primaire. Alors que les prix du Bitcoin et d'Ethereum se sont redressés en 2024 et 2025, les emprunteurs ont pu tirer parti de leurs avoirs tout en maintenant des ratios prêt-à-valeur plus sains. La valeur des cryptomonnaies a considérablement augmenté au deuxième trimestre 2025, contribuant directement à la hausse générale de la valeur en dollars des prêts crypto au-delà de la simple croissance du volume.

La ré-entrée institutionnelle a accéléré le rebond. Les participants institutionnels représentent maintenant 52 % de l'activité de prêt crypto dans l'UE, en forte augmentation par rapport à 26 % en 2024. BTCS, coté au Nasdaq, utilise Aave pour générer des rendements sur les avoirs en Ethereum, tandis que 6,4 milliards de dollars d'USDe stablecoin d'Ethena et d'actifs connexes sont déposés sur la plateforme. Cette adoption institutionnelle n'est pas motivée par l'appétit au risque — elle reflète la clarté réglementaire et la maturité opérationnelle qui rendent le crédit crypto viable pour la gestion de trésorerie et le déploiement de capital.

La mise en œuvre de MiCA a restructuré les marchés du prêt en Europe. Les plateformes de prêt crypto de l'UE détiennent désormais 275 milliards de dollars, une augmentation de 22 % par rapport à 2024. Le prêt collatéralisé représente désormais 95 % du marché de l'UE alors que les prêts crypto non garantis ont chuté de 75 % sous des règles de risque plus strictes. Les plateformes réglementées traitent désormais 87 % des prêts crypto dans l'UE, contre seulement 55 % avant MiCA. Le cadre réglementaire a effectivement tué le prêt de détail non collatéralisé en Europe tout en permettant une participation institutionnelle à travers des structures juridiques plus claires.

Le développement le plus significatif de la reprise est l'ascendance de DeFi. Les protocoles DeFi ont vu une augmentation de 959 % de l'activité de prêt par rapport à leurs creux de 2022. Aave commande 60-62 % du marché du prêt DeFi en 2025. Format result as follows:

Skip translation for markdown links.

Content: non seulement le plus grand protocole DeFi mais comparable aux 37e-54e plus grandes banques commerciales des États-Unis par dépôts.

Le jalon de dépôt cumulé de 3 trillions de dollars d'Aave représente plus qu'une part de marché — il signale une validation institutionnelle d'un prêt transparent et programmatique. Le protocole est disponible sur plus de 11 réseaux blockchain, offrant des fonctionnalités avancées telles que les prêts flash, le changement de taux et la délégation de crédit qui n'ont pas d'équivalent CeFi. Le fondateur d'Aave, Stani Kulechov, prévoit que la plateforme pourrait atteindre 100 milliards de dollars de dépôts nets d'ici la fin de l'année, la positionnant parmi les 35 plus grandes banques mondiales.

Les actifs réels tokenisés créent un pont entre le crédit TradFi et DeFi. Les marchés RWA ont atteint 25-27,8 milliards de dollars d'ici 2025, avec le crédit privé tokenisé représentant 15,9 milliards de dollars et les Trésors américains 7,4 milliards de dollars. Maple Finance gère plus de 4 milliards de dollars d'actifs, se concentrant exclusivement sur le prêt institutionnel avec un collatéral Bitcoin natif. L'entreprise vise à augmenter son AUM de 25% pour atteindre 5 milliards de dollars d'ici la fin de l'année.

Morpho a lancé V2 en juin 2025, offrant des prêts à taux fixe et à terme fixe, déterminés par le marché, avec des conditions personnalisables jamais vus auparavant dans DeFi. Compound maintient environ 3 milliards de dollars de TVL, ayant pionnier de nombreux concepts fondamentaux de prêt DeFi pendant le "DeFi Summer" en 2020.

L'échelle de la reprise masque sa fragilité. Le prêt crypto total reste 43% en dessous de son pic de 2021 de 64,4 milliards de dollars. Le prêt CeFi est encore 68% en dessous de son niveau historique élevé, et la concentration parmi trois acteurs dominants crée des points de défaillance uniques qui pourraient déclencher un effet de contagion si un prêteur majeur subit du stress. La nature sans autorisation et les registres de prêts transparents des protocoles DeFi ont fourni des avantages concurrentiels durant la reprise, mais ils n'éliminent pas le risque lié aux contrats intelligents ni l'incertitude réglementaire.

La question n'est pas de savoir si le prêt crypto s'est rétabli — les chiffres le prouvent. La question est de savoir si cette reprise représente une amélioration structurelle sincère ou simplement un creux de cycle de marché cherchant son prochain sommet avant l'inévitable correction. La réponse réside dans l'examen de ce qui a changé sous les gros titres.

La reconstruction de CeFi — Moins nombreux, plus stricts, mais toujours opaques

Le prêt de finance centralisé en 2025 fonctionne sous le paradoxe d'apparaître plus fort tout en restant structurellement vulnérable. Les trois plus grands prêteurs CeFi — Tether, Nexo et Galaxy Digital — contrôlent 74,26% du marché, créant une concentration que les observateurs de l'industrie décrivent en utilisant l'indice Herfindahl-Hirschman (HHI), une mesure du pouvoir de marché. Avec Tether seul commandant 57% de part de marché, des calculs approximatifs du HHI suggèrent des valeurs autour de 3 450-3 500, bien dans la catégorie "très concentré" qui soulève des préoccupations antitrust sur les marchés traditionnels.

Cette consolidation a émergé par nécessité plutôt que par conception. Celsius, Voyager, BlockFi et Genesis — autrefois les titans du secteur — ont tous déposé le bilan entre juin et novembre 2022. L'effondrement de FTX en novembre 2022 a ajouté d'autres pertes de clients comprises entre 6,4 et 8,9 milliards de dollars. Les survivants n'ont pas simplement survécu aux concurrents — ils ont absorbé leur part de marché pendant que ces plateformes se liquidaient via les procédures du chapitre 11.

La domination de Tether mérite un examen particulier. L'émetteur de stablecoin a révélé 5,5 milliards de dollars de prêts dans son attestation Q2 2025, bien que Galaxy Research suive ses prêts en cours à 10,14 milliards de dollars au 30 juin 2025. Cette divergence souligne les défis d'opacité qui persistent dans le prêt CeFi. Tether a rapporté discuter avec l'un des Big Four cabinets comptables au sujet d'un audit de réserves en mars 2025, bien qu'aucun calendrier pour l'achèvement n'ait été fourni.

Galaxy Digital opère l'un des plus grands livres de prêts actifs de l'industrie, se qualifiant comme tel tout en fournissant une divulgation publique limitée sur les pratiques de prêt. L'entreprise avait 1,11 milliard de dollars de prêts en cours au deuxième trimestre 2025, la positionnant comme le troisième plus grand prêteur CeFi malgré une part de marché de seulement 6,23% — un témoignage de la contraction drastique du secteur.

Nexo, qui a commencé ses opérations en 2018 et ne sert actuellement que les clients non américains, a récemment annoncé son intention de réintégrer le marché américain. La plateforme détenait 1,96 milliard de dollars en prêts en cours au deuxième trimestre 2025, capturant 11% du marché. Nexo exploite un modèle de ligne de crédit adossée à la cryptomonnaie avec des taux déterminés par un système de niveau de fidélité, où les utilisateurs de niveau de base paient 18,9% APR sans besoin de détenir de jetons NEXO.

La concentration crée des vulnérabilités systémiques que la régulation n'a pas réussi à aborder. [De nombreuses plateformes CeFi ne divulg

uent toujours pas de détails critiques sur leurs politiques de réhypothécation](https://beincrypto.com/learn/crypto-lending-safety-analysis/), laissant les clients incertains sur le statut des actifs. La réhypothécation — la réutilisation du collatéral des clients — reste répandue, malgré son rôle dans l'effondrement de 2022. Des plateformes comme Nexo, Salt Lending, Strike et Ledn déclarent ouvertement qu'elles peuvent réutiliser les actifs déposés.

Ledn offre deux types de prêts: un prêt standard à 10,4% APR avec réhypothécation, et un prêt gardé en dépôt à 11,4% APR où le collatéral Bitcoin est détenu sans réhypothécation. La prime de 1% pour la non-réhypothécation illustre la rentabilité de la réutilisation des actifs des clients. Les deux types de prêts offrent jusqu'à 50% de LTV avec des paiements d'intérêts mensuels uniquement.

Une petite cohorte de prêteurs a explicitement rejeté la réhypothécation. CoinRabbit, fondé en 2020, souligne que "l'absence de réhypothécation est vitale pour l'ensemble du marché" par l'intermédiaire de son CMO Irene Afanaseva, déclarant "les actifs des utilisateurs doivent rester sécurisés". La plateforme traite les prêts en environ 10 minutes, accepte plus de 300 cryptomonnaies comme collatéral, offre des ratios LTV jusqu'à 90%, et conserve les fonds dans des portefeuilles froids avec accès multi-signatures.

Unchained Capital se spécialise dans les prêts adossés au Bitcoin sans réhypothécation, offrant des prêts jusqu'à 1 million de dollars avec du collatéral stocké dans des coffres multi-signatures. Arch Lending soutient BTC, ETH et SOL avec des termes fixes jusqu'à 24 mois, facturant 9,5% APR avec des frais d'origine de 1,5% et des frais de liquidation partielle de 2%, et déclare explicitement aucune réhypothécation avec du collatéral détenu par des dépositaires qualifiés.

Le défi reste que la transparence concernant la réhypothécation n'élimine pas ses risques. [Même avec des ratios LTV plus bas et des feuilles de conditions interdisant la réhypothécation, les fluctuations soudaines des prix du Bitcoin peuvent encore mettre en danger les modèles de prêt.Content translation:

Le stress](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned). Le Bitcoin a fréquemment bougé de 5% en une journée début 2025 en raison des tensions commerciales mondiales, chutant même à 77 000 $ en mars.

L'attrait du CeFi pour les institutions persiste malgré ces vulnérabilités. Les institutions préfèrent le CeFi pour la clarté réglementaire, les structures flexibles, les contreparties humaines et les assurances de garde. La plupart des grands emprunteurs institutionnels continuent de favoriser les canaux CeFi par rapport au DeFi pour des raisons structurelles : accords légaux versus contrats intelligents, prêts à taux fixe à terme fixe versus taux flottants, et interface humaine pour la gestion des relations.

Les gardiens qualifiés comme BitGo, Fireblocks et Zodia Custody fournissent une protection des actifs de niveau institutionnel qui rassure les entités réglementées. Maple Finance intègre tous les gardiens qualifiés que les institutions utilisent déjà, acceptant le Bitcoin en garantie et offrant une gestion proactive des risques avec des fenêtres de réponse de 24 heures pour les appels de marge.

Cependant, cette préférence institutionnelle ne s'est pas traduite par une transparence. Galaxy Research a noté que les bureaux privés, les plateformes OTC et les fournisseurs de crédit offshore poussent probablement le total réel du CeFi beaucoup plus haut, peut-être de 50% ou plus. Un ensemble restreint de divulgations publiques limite la visibilité sur la véritable ampleur du prêt centralisé.

La reconstruction a créé un secteur CeFi qui est plus allégé mais pas nécessairement plus sûr. Moins de prêteurs signifie moins de redondance systémique. Si un seul grand prêteur répète les erreurs de Celsius, les conséquences pourraient être pires cette fois — il reste moins de concurrents pour absorber le choc. La structure oligopolistique concentre à la fois le pouvoir du marché et le risque systémique de manière à servir la commodité institutionnelle tout en maintenant l'opacité qui a permis l'effondrement de 2022.

Dominance du DeFi — La transparence et l'automatisation gagnent la confiance

Le renouveau du prêt en finance décentralisée représente plus qu'une reprise du marché — il signale une validation fondamentale de la transparence programmatique par rapport aux promesses institutionnelles. La part de marché de 59,83% du DeFi au T2 2025 n'a pas émergé d'un meilleur marketing ou de rendements plus élevés. Elle est venue de l'unique avantage que le CeFi ne peut pas reproduire : chaque prêt, chaque liquidation et chaque ratio de réserve existe sur la blockchain pour que chacun puisse auditer en temps réel.

La domination d'Aave illustre ce changement. D'ici août 2025, le protocole avait atteint 3 billions de dollars en dépôts cumulatifs, avec 29 milliards de dollars en prêts actifs et 40 milliards de dollars en TVL. Ce ne sont pas des divulgations privées ou des rapports trimestriels — ce sont des enregistrements immuables sur la blockchain qui se mettent à jour toutes les 12 secondes avec chaque bloc Ethereum. Le TVL du protocole a augmenté de 25,7% en un mois, avec une augmentation des prêts actifs de 38%.

Cette transparence s'étend aux mécanismes de liquidation. Lorsque les valeurs des garanties chutent, les protocoles DeFi exécutent des liquidations automatiques basées sur des seuils préprogrammés plutôt que sur la discrétion humaine. Les taux de liquidation sur les plateformes de prêt ont chuté de 24% sous les règles plus strictes de MiCA, car des contrôles de risque améliorés ont empêché des appels de marge en cascade. Les utilisateurs peuvent constamment surveiller leurs positions et recevoir des avertissements avant que des liquidations ne soient déclenchées, éliminant les gels surprises qui ont caractérisé les derniers jours de Celsius et Voyager.

L'expansion multi-chaînes d'Aave à travers plus de 11 réseaux de blockchain démontre comment les protocoles sans permission évoluent sans accumuler de risque de contrepartie. La plateforme opère sur Ethereum, Polygon, Arbitrum, Optimism et sept autres chaînes, avec chaque déploiement soutenu par les mêmes contrats intelligents transparents. Un seul bot MEV a traité 7,3 milliards de dollars d'activité d'emprunt sur Aave V3 en utilisant des mécanismes de calcul d'intérêt au niveau des blocs, illustrant les stratégies sophistiquées opérant désormais sur l'infrastructure DeFi.

L'adoption institutionnelle a suivi la transparence. BTCS, coté au Nasdaq, utilise Aave pour générer des rendements sur les avoirs en Ethereum. 6,4 milliards de dollars de l'USDe stablecoin d'Ethena et des actifs associés sont déposés sur la plateforme. Il ne s'agit pas de spéculateurs de détail à la recherche de rendements — ce sont des entités réglementées déployant du capital sur des protocoles où chaque transaction est vérifiable et où les ratios de garantie sont appliqués de manière programmatique.

Compound maintient environ 3 milliards de dollars en TVL malgré la concurrence de nouveaux protocoles. Lancé en 2018, Compound a été pionnier du prêt DeFi algorithmique et a déclenché le "Summer DeFi" en 2020 avec sa distribution de token COMP. La plateforme propose désormais une intégration Layer-2 sur Arbitrum et Optimism, réduisant les frais de gaz tout en maintenant le modèle de prêt transparent qui est devenu sa marque de fabrique.

Le lancement de Morpho V2 en juin 2025 a apporté des fonctionnalités de niveau institutionnel à DeFi. La mise à niveau a introduit des prêts à taux fixe et à terme fixe déterminés par le marché avec des termes personnalisables, répondant à l'un des principaux avantages du CeFi. Morpho V2 prend en charge des actifs uniques, multiples ou des portefeuilles entiers en tant que garanties, y compris RWAs et actifs de niche. Le modèle basé sur l'intention permet aux prêteurs et emprunteurs d'exprimer exactement ce qu'ils veulent, et le système trouve la meilleure correspondance.

L'intégration d'actifs du monde réel transforme la base de garantie du DeFi. Les marchés de RWA ont atteint 27,8 milliards de dollars d'ici 2025, avec le crédit privé tokenisé représentant 15,9 milliards de dollars et les bons du Trésor américain 7,4 milliards de dollars. Les protocoles de prêt DeFi ont augmenté de 72% en 2025, passant de 53 milliards à plus de 127 milliards de dollars en TVL cumulative, stimulés par une adoption institutionnelle accélérée des stablecoins et des RWAs tokenisés.

Maple Finance illustre le modèle DeFi institutionnel. Gérant plus de 4 milliards de dollars d'actifs, le protocole se concentre exclusivement sur les institutions plutôt que sur les clients de détail. Maple accepte le Bitcoin en garantie et s'intègre à tous les gardiens qualifiés que les institutions utilisent déjà. La société vise à augmenter son AUM de 25% pour atteindre 5 milliards de dollars d'ici la fin de l'année.

Le produit syrupUSDC de Maple a dépassé les 100 millions de dollars de mise à disposition en tant que produit de rendement sans permission. N'importe qui peut déposer USDC et gagner des rendements, tandis que les emprunteurs restent filtrés à travers un processus d'intégration institutionnelle. Tous les prêts restent surcollatéralisés, exécutés sur la blockchain et conservés avec des partenaires tels qu'Anchorage et BitGo. Maple a lancé un pool Uniswap de 10 millions de dollars en février 2025 pour le syrupUSDC, permettant une liquidité instantanée et une composabilité avec des protocoles tels que Pendle et Morpho.

Les bons du Trésor tokenisés d'Ondo Finance et les créances commerciales de Centrifuge montrent comment le DeFi peut accéder aux marchés de crédit traditionnels tout en maintenant la transparence sur la blockchain.Origination fee, totaling 13.4% APR](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared). DeFi rates are typically lower due to automation efficiencies, but they can vary significantly based on liquidity provision dynamics and protocol designs.

Il s'agit des "actifs réels" sur la blockchain, les "RWA". L'accès à ces actifs et leur utilisation comme garantie pour le prêt DeFi, permet de transférer des factures commerciales et du financement du commerce sur les rails de la blockchain.

L'avantage de transparence s'étend à la gouvernance. Le modèle de gouvernance d'Aave permet aux détenteurs de jetons d'initier l'innovation, autorisant le protocole à s'adapter aux besoins du marché par des décisions communautaires plutôt que par décret exécutif. Les détenteurs de jetons AAVE votent sur les modifications du protocole, incluant les modèles de taux d'intérêt, les types de garanties et les paramètres de risque. Cette gouvernance décentralisée crée une résilience — il n'y a pas de PDG à arrêter, pas de conseil à capturer, pas d'entité unique à réglementer jusqu'à disparition.

Pourtant, la domination du DeFi n'élimine pas le risque. Les smart contracts protègent les garanties, qui ne sont jamais réutilisées ou réhypothéquées, mais ils peuvent contenir des bugs. Tout le DeFi comporte des risques de smart contracts et de marché, et les utilisateurs devraient comprendre ces risques avant d'engager du capital. Des frais élevés du gaz Ethereum lors de congestions de réseau peuvent rendre les petites transactions économiquement non viables, bien que les solutions de mise à l'échelle Layer-2 traitent cette limitation.

Le prêt DeFi en Europe a contracté de 20% alors que les protocoles luttaient pour se conformer aux normes réglementaires de l'UE. Les applications de prêt DeFi possédaient 45,31% du marché du prêt crypto collatéralisé à la fin du 1er trimestreetre 2025, en baisse par rapport à des pics au-dessus de 60%, alors que les règles KYC plus strictes de MiCA ont dissuadé les investisseurs cherchant l'anonymat.

Le défi réglementaire est profond. La nature sans permission du DeFi entre fondamentalement en conflit avec les exigences KYC/AML que les régulateurs considèrent comme non négociables. Les services DeFi qui sont entièrement décentralisés avec peu ou pas d'intermédiaires sont explicitement exclus du champ de la réglementation MiCA, mais dans des circonstances où la décentralisation est seulement partielle et un intermédiaire identifiable, MiCA peut être appliqué.

Malgré ces défis, les livres de prêts transparents du DeFi, les liquidations automatisées et les réserves auditées se sont révélés plus résilients que les promesses du CeFi. La croissance de 42% d'un trimestre à l'autre au 2ème trimestre 2025 n'a pas été bâtie sur le marketing ou des rendements insoutenables. Elle était fondée sur une proposition simple : faire confiance au code plutôt qu'aux contreparties, vérifier plutôt que croire, et automatiser l'élimination de la discrétion humaine qui a permis l'effondrement de 2022.

CeFi institutionnel — Pourquoi cela compte encore

La préférence institutionnelle pour le prêt crypto centralisé persiste malgré les avantages de transparence du DeFi, révélant des tensions fondamentales entre l'idéologie blockchain et les cadres juridiques du monde réel. La plupart des grands emprunteurs institutionnels continuent de préférer les plateformes CeFi non par ignorance des avantages du DeFi, mais à cause des exigences opérationnelles que les smart contracts ne peuvent pas encore satisfaire.

Le caractère exécutoire des lois pousse la préférence pour le CeFi institutionnel. La plupart des grands emprunteurs opèrent au sein de cadres réglementés nécessitant documentation et recours légal. Les plateformes CeFi offrent des accords de prêt traditionnels régis par des juridictions du monde réel, tandis que les protocoles DeFi reposent entièrement sur des smart contracts avec des recours limités si les choses tournent mal. Lorsque un prêt de 100 millions de dollars tourne mal, les trésoriers institutionnels ont besoin de pouvoir intenter des poursuites légales via des systèmes judiciaires établis plutôt que d'espérer que le code immuable s'exécute équitablement.

Maple Finance aborde cela en imposant un processus KYC pour les prêteurs et les emprunteurs, assurant la conformité réglementaire tout en maintenant la visibilité des prêts sur la blockchain. Chaque entité doit être pré-approuvée par l'équipe de Maple, réduisant le risque de fraude et permettant l'action légale en cas de défaut. Avant de recevoir les fonds, les emprunteurs signent des accords définissant les termes du contrat : montant du prêt, taux d'intérêt et calendrier de remboursement.

La prédictibilité des taux fixes compte plus que l'efficacité algorithmique. Les prêts DeFi sont typiquement à taux variable et à terme ouvert, avec des coûts d'emprunt pouvant grimper sans préavis lors de la volatilité. Les prêteurs CeFi comme Maple offrent des prêts à taux fixe et durée fixe offrant aux emprunteurs une prédictibilité sur les coûts de financement et la maturité. Les taux des pools de Maple sont fixés par l'équipe de Maple qui évalue le risque et définit les coûts de la dette en conséquence, garantissant que les taux ne grimperont pas soudainement en fonction des déséquilibres offre-demande.

L'interface humaine fournit une gestion des risques que les algorithmes ne peuvent pas. Les institutions choisissent de travailler avec Maple parce qu'elles ont des déclencheurs de risque différents. Au lieu d'une liquidation automatique lorsque la garantie chute, l'équipe de Maple émet des appels de marge donnant aux emprunteurs 24 heures pour répondre et ajuster les prêts. Cela empêche les grandes institutions de voir leur garantie liquidée d'un coup avec des pénalités coûteuses.

Les dépositaires qualifiés fournissent une protection d'actifs de classe institutionnelle. BitGo, Fireblocks, et Zodia Custody offrent les structures de comptes séparés, la couverture d'assurance et les pistes d'audit que les départements de conformité institutionnels exigent. Maple s'intègre avec tous les dépositaires qualifiés que les institutions utilisent déjà, acceptant le collatéral Bitcoin natif sans nécessiter que les actifs soient transférés à des arrangements de dépôt inconnus.

Le prêt de Tether illustre l'échelle du CeFi institutionnel. Contrôlant 57% du marché CeFi avec 10,14 milliards de dollars de prêts, Tether prête principalement aux institutions cherchant des liquidités en dollars contre du collatéral en cryptomonnaie. La position dominante de l'émetteur du stablecoin reflète son accès unique aux réserves en dollars et ses relations avec des institutions exigeant des interfaces bancaires traditionnelles malgré leur opération sur les marchés cryptographiques.

Galaxy Digital exploite l'un des livres de prêts actifs les plus vastes tout en maintenant des standards de prêt institutionnels. L'entreprise avait 1,11 milliard de dollars de prêts en cours à la fin du 2ème trimestre 2025, desservant des fonds spéculatifs, des bureaux familiaux et des trésoreries d'entreprises qui considèrent la crypto comme une classe d'actifs dans les cadres traditionnels de construction de portefeuille. Galaxy fournit les produits structurés, les feuilles de conditions, et la gestion des relations que les institutions attendent des contreparties de crédit.

La rapidité d'accès à la liquidité varie considérablement entre CeFi et DeFi. Les protocoles DeFi émettent des prêts en quelques secondes via des smart contracts automatisés. Le CeFi reste à la traîne avec des délais de traitement moyen entre 24 et 48 heures en raison des vérifications KYC manuelles et des analyses de liquidité. Cependant, certains prêteurs CeFi comblent cet écart. CoinRabbit affirme avoir réduit le temps d'émission à environ 10 minutes, offrant une liquidité quasi-instantanée sans compromettre la vérification.

Les ratios de collatéralisation reflètent différents modèles de risque. Les prêts CeFi offrent typiquement des ratios LTV de 50-60% sur le Bitcoin, avec Arch Lending offrant 60% sur le BTC, 55% sur l'ETH, et 45% sur le SOL. Les ratios LTV de CoinRabbit peuvent aller jusqu'à 90%, acceptant un risque de liquidation plus élevé en échange d'une efficacité maximale du capital. Les protocoles DeFi maintiennent généralement des ratios plus conservateurs pour assurer que les liquidations automatisées peuvent s'exécuter avant que le collatéral ne tombe en dessous de la valeur du prêt.

Les taux d'intérêt reflètent les structures de coûts opérationnels. Les taux CeFi varient de 9,5% à 18,9% APR selon la plateforme, le type de collatéral et la relation avec l'emprunteur. Les frais de prêt standard de Ledn sont de 10,4% APR avec des frais d'origine de 2%, soit un total de 12,4% APR. Son prêt en dépôt gardé (sans ré-hypothécation) coûte 11,4% APR avec les mêmes frais d'origine de 2%.

Notez que certaines informations n'ont pas été traduites puisqu'elles se réfèrent principalement à des textes ou des liens spécifiques en anglais pour une conservation exacte des détails.- Ne pas traduire les liens markdown.

Contenu: frais](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared), totalisant 13,4% TAEG — une prime de 1% pour la garde séparée.

Le PDG de Maple Finance, Sid Powell, note que les taux des prêts garantis par Bitcoin oscillent entre 5,5% et 7%, en baisse par rapport aux mois précédents. Cela suggère que de nombreux acteurs institutionnels restent à l'écart durant la volatilité de la guerre commerciale, bien que le marché des prêts reste relativement solide.

Le modèle CeFi institutionnel fait face à une tension inhérente. Il promet la familiarité opérationnelle de la finance traditionnelle tout en opérant dans un marché non réglementé qui manque de protections des consommateurs sous-jacentes à cette familiarité. Les institutions accordent de la valeur à la clarté réglementaire, à l'intégration KYC/AML, et aux cadres de garde qualifiés, pourtant ces mêmes institutions savent naviguer dans les marchés de prêt traditionnels où des garanties similaires ont force de loi.

La projection de Galaxy Research selon laquelle les prêts garantis par Bitcoin pourraient passer de 20 à 25 milliards de dollars à 200 milliards de dollars suppose que l'adoption institutionnelle continue. Mais cette adoption dépend de l'évolution des cadres réglementaires pour fournir la certitude légale que les institutions nécessitent. MiCA en Europe montre une voie, bien que son impact sur la DeFi reste controversé.

La question n'est pas de savoir si la CeFi institutionnelle continuera d'importer — les flux de capitaux prouvent qu'elle le fera. La question est de savoir si elle peut évoluer au-delà de l'opacité et des pratiques de réhypothécation qui ont causé l'effondrement de 2022 tout en maintenant la flexibilité opérationnelle qui attire les emprunteurs institutionnels. La réponse déterminera si la CeFi institutionnelle devient un pont vers le crédit crypto réglementé ou simplement une continuation bien habillée des mêmes vulnérabilités structurelles qui ont fait tomber Celsius.

Risques et schémas récurrents

Les parallèles entre l'effondrement de 2022 et la structure de 2025 sont troublants. La réhypothécation reste répandue malgré son rôle dans les échecs précédents. La concentration du marché s'est intensifiée plutôt que dispersée. La transparence en temps réel est absente de la plupart des opérations CeFi. Les mécanismes ayant permis des pertes de milliards il y a trois ans n'ont pas été éliminés — ils ont été rebaptisés sous une rhétorique de conformité plus stricte.

Celsius fonctionnait comme un système de Ponzi, selon des dépôts de créanciers au tribunal. La plateforme offrait des taux d'intérêt à deux chiffres pour attirer de nouveaux déposants dont les fonds étaient utilisés pour rembourser les déposants et créanciers précédents. Celsius a fait face à une crise de liquidité lorsque les clients ont cherché à retirer leurs dépôts en ether, obligeant la plateforme à acheter de l'ether sur le marché libre à des prix historiquement élevés et à subir de lourdes pertes.

Le réseau de réhypothécation a créé des défaillances en cascade. Des plateformes comme Celsius et BlockFi réutilisaient régulièrement les dépôts des clients, souvent sans divulgation claire des coussins de capital ou des limites réglementaires. Le même collatéral était promis plusieurs fois à différents prêteurs, créant des interdépendances où l'échec d'une entité provoquait un effet domino.

Three Arrows Capital a reçu des prêts d'environ 2,4 milliards de dollars de Genesis, 1 milliard de BlockFi, 350 millions et 15 250 bitcoins de Voyager Digital, et 75 millions de Celsius. Lorsque 3AC a déposé le bilan sous Chapitre 15 en juillet 2022, ces prêts sous-collatéralisés sont devenus des créances irrécupérables. De nombreux clients ont exprimé leur surprise en découvrant que les prêts n'étaient pas collatéralisés.

La vitesse des bank runs était sans précédent. Les cinq grandes entreprises de crypto qui se sont effondrées — FTX, Celsius, Voyager, BlockFi et Genesis — offraient aux clients des retraits instantanés alors que leurs actifs étaient enfermés dans des investissements illiquides et risqués. Parce que les clients pouvaient retirer les fonds instantanément via leurs téléphones, la vitesse des runs était historique, selon une étude de la Fed de Chicago.

Voyager et Celsius ont subi des bank runs doubles. Les deux ont survécu au premier mais étaient trop faibles pour résister au second. Les grands investisseurs institutionnels ont retiré de l'argent plus rapidement que les clients particuliers avant que les retraits ne soient gelés, laissant les petits acteurs sur le carreau.

Celsius a vu des sorties représentant 20% des fonds des clients sur 11 jours après l'effondrement de Terra, tandis que Voyager Digital a connu des sorties de 14% durant la même période. BlockFi a rapporté 4,4 milliards de dollars de sorties de janvier à mai 2022, puis encore 3,3 milliards de juin à novembre.

Ces schémas persistent sous une forme modifiée. Les prêteurs CeFi parlent maintenant le langage de la conformité et de la prudence, mais la réhypothécation n'a pas disparu — elle est juste divulguée plus discrètement en petits caractères. Des plateformes comme Nexo, Salt Lending, Strike, et Ledn déclarent ouvertement qu'elles peuvent réutiliser les actifs déposés. Certaines plateformes échouent encore à divulguer des détails critiques sur les politiques de réhypothécation, laissant les clients dans l'incertitude.

La structure oligopolistique concentre le risque. Tether contrôle 57% du marché CeFi, Nexo détient 11%, et Galaxy Digital commande 6,23%. Ensemble, ces trois entreprises représentent 74,26% du prêt CeFi. Si un grand prêteur unique répète les erreurs de Celsius, les conséquences pourraient être pires cette fois — il y a moins de concurrents pour absorber le choc.

La fragmentation juridictionnelle complique les risques. Le secteur fonctionne à travers des cadres fragmentés — MiCA en Europe, surveillance de la SEC aux États-Unis — chacun avec sa propre interprétation de la garde, du prêt et des actifs numériques. Se conformer à plusieurs juridictions est coûteux et complexe. Les grandes entreprises peuvent le gérer; les petites ne peuvent pas, accentuant la consolidation.

Les écarts de transparence restent profonds. Les bureaux privés, les plateformes OTC, et les fournisseurs de crédit offshore poussent probablement le total CeFi actual bien plus haut, peut-être de 50% ou plus. Un ensemble étroit de divulgations publiques limite la visibilité sur la portée réelle du prêt centralisé.

Les tests de volatilité du marché révèlent une fragilité. Le Bitcoin a fréquemment bougé de 5% en une journée au début de 2025, dans un contexte de tensions commerciales mondiales, descendant à 77 000 $ en mars. Une fluctuation de prix de 5% est encore courante malgré l'intérêt institutionnel croissant. Même avec des ratios LTV plus bas et des feuilles de conditions interdisant la réhypothécation, les fluctuations soudaines des prix peuvent encore mettre les modèles de prêt sous stress.

Les prêts garantis par Bitcoin sont plus sûrs mais pas infaillibles, notent des observateurs du secteur. Un levier réduit, une preuve de réserves publique, et des licences bancaires sont de véritables améliorations. Mais les prêteurs crypto travaillent encore avec une seule catégorie d'actifs en garantie, dont la valeur peut chuter de 5% du jour au lendemain.

L'interconnexion crée un risque de contagion. [Galaxy note qu'un ensemble étroit de divulgations publiques et une structure de marché de plus en plus interconnectée signifient que le stress dans unTenez compte des instructions suivantes pour la traduction et la mise en forme :

- Omettre la traduction des liens markdown.

Traduction :

Un seul lieu ou instrument peut rapidement résonner à travers l'écosystème. L'effet de levier dans le cycle actuel des cryptomonnaies est peut-être plus fragmenté qu'auparavant, mais il n'en est pas moins puissant.

La réponse réglementaire a été lente. La mise en œuvre de MiCA a restructuré les marchés européens, mais exclut explicitement les services DeFi entièrement décentralisés. Les États-Unis manquent de régulation fédérale globale sur le prêt de cryptomonnaies, laissant une surveillance fragmentaire au niveau des États. Pratiquement tous les procureurs généraux des États ont convenu d'un règlement national avec BlockFi en 2022 pour résoudre les allégations de vente de titres non licenciés, mais cette application réactive ne crée pas le cadre proactif qui empêcherait une autre crise.

La leçon de 2022 était claire : l'opacité permet la fraude, la concentration amplifie la contagion, et la réhypothéquation transforme le prêt en jeu à effet de levier. Trois ans plus tard, la forte concentration de CeFi signifie que le risque systémique n'a pas été réduit — il a simplement été redistribué parmi moins de joueurs. Les vulnérabilités structurelles qui ont permis l'effondrement de 2022 persistent, en attente du prochain test de stress qui révélera si cette reprise représente une véritable réforme ou simplement un répit entre les crises.

Vers un CeFi plus sûr

Rebâtir la confiance après un échec catastrophique nécessite plus que du temps — cela exige des changements structurels qui rendent les échecs futurs impossibles. Un petit groupe de plateformes tente cette reconstruction par des mécanismes de transparence qui éliminent la discrétion permettant l'effondrement de 2022. Leurs approches offrent une feuille de route pour savoir comment le prêt CeFi pourrait évoluer au-delà de ses vulnérabilités actuelles.

CoinRabbit rejette explicitement la réhypothéquation comme principe fondamental. La CMO Irene Afanaseva déclare que "l'absence de réhypothéquation est vitale pour l'ensemble du marché" et que "les actifs des utilisateurs doivent rester sécurisés". La plateforme conserve tous les fonds dans des portefeuilles froids avec accès multisig, traite les prêts en environ 10 minutes, et accepte plus de 300 cryptomonnaies en garantie avec des ratios LTV pouvant atteindre 90%.

Unchained Capital se spécialise dans les prêts adossés au Bitcoin avec des politiques explicites de non-réhypothéquation. La garantie est stockée dans des coffres-forts multisig, les prêts présentent des calendriers de remboursement fixes, et la plateforme offre des limites d'emprunt élevées pouvant atteindre 1 million de dollars pour les utilisateurs éligibles. Le montant minimum du prêt est de 150 000 dollars et le traitement prend généralement 1 à 2 jours ouvrables en raison des procédures KYC.

Arch Lending conserve les garanties chez des dépositaires qualifiés et indique explicitement qu'il n'y a pas de réhypothéquation. La plateforme prend en charge BTC, ETH et SOL avec des conditions fixes allant jusqu'à 24 mois, facturant 9,5% APR avec des frais d'origine de 1,5% et des frais de liquidation partielle de 2%. Les ratios LTV sont de 60% pour BTC, 55% pour ETH et 45% pour SOL.

Ledn offre des modèles doubles : un prêt standard à 10,4% APR avec réhypothéquation, et un prêt gardé à 11,4% APR où les garanties Bitcoin sont conservées en toute sécurité sans réhypothéquation. Cette structure double permet aux utilisateurs de choisir entre un coût moindre avec un risque d'exposition ou un coût plus élevé avec une garde séparée. Les deux types de prêt offrent jusqu'à 50% LTV avec des paiements d'intérêts mensuels uniquement et le principal dû à la fin de la période.

La preuve des réserves offre une transparence cryptographique qui se rapproche de l'auditabilité de DeFi. Kraken a été pionnier dans PoR en 2014 et publie des audits trimestriels montrant des ratios de réserve dépassant les 100%. Le rapport de septembre 2025 montrait un ratio de réserve Bitcoin de 100,4%, Ethereum de 101,2%, Solana de 100,6%, USDC de 105%+, et USDT de 105%+.

Kraken utilise des arbres de Merkle pour combiner les soldes individuels en un seul hachage cryptographique. Les clients reçoivent des preuves de Merkle personnalisées pour confirmer l'inclusion sans révéler de détails personnels. Une firme comptable indépendante confirme que les avoirs sur la chaîne dépassent les soldes totaux des clients, vérifiant efficacement les réserves complètes sans présomptions. Chaque client peut vérifier sa propre inclusion en utilisant des outils de vérification de Merkle open-source.

Le PoR d'octobre 2025 de Bitget a montré une couverture BTC de 307%, une couverture ETH de 224%, une couverture USDT de 105% et une couverture USDC de 129%, chacune au-dessus de 1:1 et marquée comme des réserves suffisantes. Le PoR d'avril 2025 de BTCC a démontré un ratio de réserve total robuste de 161%, avec des ratios de réserve dépassant 100% sur toutes les grandes cryptomonnaies.

La preuve de réserve de Chainlink fournit aux contrats intelligents les données nécessaires pour calculer la véritable collatéralisation de tout actif de chaîne soutenu par des réserves hors chaîne ou inter-chaînes. Opéré par un réseau décentralisé d'oracles, Chainlink PoR permet l'audit autonome des garanties en temps réel, aidant à s'assurer que les fonds des utilisateurs sont protégés contre les pratiques de réserve fractionnaire et les activités frauduleuses des dépositaires hors chaîne.

Pourtant, PoR a des limitations. Les audits ne montrent les réserves qu'à un moment précis, ce qui signifie qu'un échange pourrait emprunter des fonds juste pour l'audit et les renvoyer ensuite. La procédure ne peut pas identifier les charges cachées ni prouver que les fonds n'avaient pas été empruntés pour le but de passer en revue. Les clés peuvent avoir été perdues ou des fonds volés depuis la dernière révision. Le comptable doit être compétent et indépendant pour minimiser la duplicité ou la collusion.

La preuve de réserves n'est que la moitié de l'histoire — la véritable transparence exige une preuve des passifs montrant ce qu'un échange doit par rapport à ce qu'il détient. Kraken et Coinbase explorent cela en utilisant des preuves à connaissance zéro pour vérifier les passifs tout en protégeant la confidentialité.

Les cadres réglementaires émergent lentement. La mise en œuvre complète de MiCA le 30 décembre 2024 a introduit des exigences autour de la licence CASP et de la prévention des abus de marché. Les CASP doivent obtenir des licences en respectant des normes opérationnelles incluant des mesures de cybersécurité, des structures de gouvernance solides et une conformité AML/CTF.

Les échanges conformes à MiCA représentent 92% du volume total de trading de crypto à l'intérieur de l'UE. Plus de 540 millions d'euros d'amendes ont été infligées aux entreprises non conformes depuis le début de la mise en application. 28 entreprises de cryptomonnaies ont vu leur licence révoquée, principalement pour non-conformité avec AML, KYC, ou les exigences de réserve. La France a infligé l'amende la plus élevée de 62 millions d'euros à un échange non conforme.

Sous MiCA, les investisseurs institutionnels représentent maintenant 48% de l'activité de prêt de crypto dans l'UE, en forte augmentation par rapport à 2024. Les taux de prêt de stablecoin se sont stabilisés à une moyenne de 5,2%, reflétant une volatilité de rendement réduite sous surveillance. Les taux de liquidation sur les plateformes de prêt ont diminué de 24% alors que les règles plus strictes ont amélioré le risque.

Veuillez compléter le contenu manquant si nécessaire et ajuster les traductions avec les termes techniques précis comme "rehypothecation", "Merkle tree", etc., pour assurer une compréhension correcte dans le contexte des marchés cryptographiques.The solution isn't just a choice between CeFi and DeFi; it involves blending the strengths of both, balancing transparency with privacy, and ensuring market resilience through diversification. While DeFi offers transparency and decentralization, CeFi provides regulatory compliance and convenience. Bringing these aspects together can create a robust financial ecosystem that mitigates risks associated with concentration and systemic shocks.

Les preuves à divulgation nulle pourraient révolutionner la transparence des CeFi. Certains protocoles RWA permettent l'utilisation de produits de la trésorerie américaine tokenisés et productifs de rendement comme garantie pour de multiples activités DeFi, créant des pistes d'audit sans révéler les positions individuelles. Les plateformes comme Centrifuge permettent aux utilisateurs de tokeniser des actifs du monde réel et de les utiliser comme garantie pour les prêts DeFi tout en maintenant la confidentialité grâce à la vérification cryptographique.

Le chemin vers une CeFi plus sûre nécessite cinq éléments : l'élimination de la réhypothécation grâce à la garde séparée, la preuve en temps réel des réserves à l'aide de la vérification cryptographique, la preuve des passifs pour montrer de manière globale la solvabilité, les cadres réglementaires qui imposent la transparence sans étouffer l'innovation, et la technologie de preuve à divulgation nulle permettant l'audit tout en préservant la vie privée. Des plateformes comme CoinRabbit illustrent ce que pourrait être ce futur : des fonds conservés hors ligne dans un stockage à froid avec un accès multisig, sans réutilisation de garantie, et un accès de retrait en temps réel.

L'industrie au sens large reste divisée. De nombreuses plateformes considèrent encore la réhypothèque comme nécessaire à la rentabilité. Tant que cela ne changera pas, chaque rallye du marché comportera le risque d'un nouvel effondrement. La CeFi a prouvé qu'elle pouvait survivre. La prochaine étape est de prouver qu'elle le mérite.Prévention de la concentration — les dynamiques du marché favoriseront toujours l'efficacité d'échelle. La solution est la transparence qui permet une détection précoce des risques accumulés, la diversification sur plusieurs plateformes qui empêche les points de défaillance uniques, et des disjoncteurs automatiques qui arrêtent les liquidations en cascade avant qu'elles ne deviennent des crises systémiques. DeFi's transparent loan books, automated liquidations, and auditable reserves fournissent le modèle. Le défi de CeFi est de mettre en œuvre des mécanismes similaires tout en maintenant la flexibilité opérationnelle qui attire le capital institutionnel.

L'échelle devient un risque lorsque l'opacité permet l'accumulation d'un levier caché. Celsius, Voyager, and BlockFi all grew to billion-dollar scale before their structural vulnerabilities became apparent. Dans l'oligopole de 2025, Tether's $10.14 billion loan book fonctionne avec une divulgation publique limitée sur la concentration des emprunteurs, la qualité des garanties ou les pratiques de réhypothécation. Le marché ne saura pas si des vulnérabilités structurelles existent jusqu'à ce que les tests de résistance les révèlent — à ce moment-là, la contagion pourrait déjà être inévitable.

Réflexions finales

La trajectoire du prêt crypto dépend de la capacité du secteur à concilier trois demandes concurrentes : une échelle institutionnelle nécessitant une flexibilité opérationnelle, une protection des utilisateurs exigeant de la transparence, et une innovation nécessitant une expérimentation sans permission. Les structures actuelles ne satisfont aucune entièrement, suggérant que 2025 représente une phase de transition plutôt qu'un équilibre stable.

Galaxy Research projects Bitcoin-backed lending could grow from $20-25 billion today to $200 billion, représentant près d'une expansion de 10x. The broader crypto lending market could reach $100 billion by 2030 sur les canaux CeFi et DeFi. Tokenized real-world assets are projected to represent 10% of global GDP by 2030, potentiellement 16 billions de dollars en valeur qui pourraient servir de garantie pour les prêts on-chain.

Des modèles hybrides mélangeant les caractéristiques de CeFi et DeFi émergent. Maple Finance operates as a DeFi protocol with institutional KYC, offrant fixed-rate, fixed-term loans through on-chain smart contracts while maintaining human underwriting and relationship management. The platform's syrupUSDC product provides permissionless yield while borrowers remain gated through institutional onboarding, combinant l'efficacité de la formation de capital DeFi avec les contrôles de crédit CeFi.

Morpho V2's June 2025 launch introduced intent-based matching where lenders and borrowers express exactly what they want — fixed-rate, fixed-term loans, specific collateral preferences — and the system finds the best match. The upgrade supports single assets, multiple assets, or entire portfolios as collateral, including RWAs.

L'intégration de l'intelligence artificielle pourrait révolutionner l'évaluation des risques de crédit. Credora provides institutional-grade credit scoring using real-time data analysis. Les modèles d'apprentissage automatique pourraient analyser les historiques de transactions on-chain, les modèles de volatilité des garanties, et les expositions cro-cross-platform pour générer des scores de risque dynamiques permettant des prêts sous-collatéralisés sans souscripteurs humains. Cela pourrait combler l'exigence de surcollatéralisation de DeFi avec les structures flexibles de CeFi.

Les protocoles de crédit cross-chain éliminent la fragmentation. Aave operates across 11+ blockchain networks, allowing users to borrow on one chain using collateral from another. Chainlink's Cross-Chain Interoperability Protocol (CCIP) enables seamless value transfer across blockchains, allowing unified lending pools that aggregate liquidity from multiple networks.

Tokenized collateral markets are expanding beyond cryptocurrency. RWA markets have grown to $27.8 billion with tokenized private credit at $15.9 billion and US Treasuries at $7.4 billion. Centrifuge allows users to tokenize business receivables and invoices for use as DeFi collateral, bringing trade finance onto blockchain rails. Ondo Finance's tokenized US Treasuries provide stable yield-bearing collateral that reduces volatility risk.

Institutional adoption is accelerating regulatory clarity. MiCA's implementation has created €1.8 trillion projected European crypto market by end of 2025, growing 15% year-over-year under the framework. Institutional investors increased crypto holdings after MiCA's investor protection measures took effect, with 32% of institutional investors in the EU increasing allocations.

Le paysage réglementaire américain reste incertain. L'approche de la SEC en matière de prêt crypto a été axée sur l'application plutôt que sur la création de cadres. State Attorneys General secured settlements with platforms like BlockFi for unlicensed securities sales, but comprehensive federal legislation remains absent. Cette fragmentation réglementaire oblige les plateformes à choisir entre servir les utilisateurs américains avec des fonctionnalités limitées ou les exclure entièrement.

Proof of reserves is becoming standard practice. Kraken publishes quarterly PoR reports with 100%+ reserve ratios. Bitget shows 307% BTC coverage. Chainlink's on-chain PoR feeds enable automated, real-time collateral verification without centralized auditors. The next evolution is Proof of Liabilities using zero-knowledge proofs to verify solvency while protecting privacy.

Stablecoin integration is creating deeper liquidity. In USD markets, stablecoins dominate with 89.78% of trading volume, while only 10.22% settles in traditional fiat. Stablecoin transactions within the EU increased 28% following MiCA's clear rules for issuers. Cette stabilité en dollars permet aux institutions d'utiliser le prêt crypto sans exposition directe au prix des cryptomonnaies.

Pourtant, des défis fondamentaux persistent. DeFi lending in Europe contracted 20% as protocols struggled with EU regulatory standards. MiCA explicitly excludes fully decentralized DeFi services with minimal intermediaries, creating regulatory uncertainty for protocols attempting to serve European users. La tension entre l'architecture sans permission de DeFi et les exigences KYC/AML des régulateurs reste non résolue.

CeFi concentration continues to intensify. Tether's 57% market share creates systemic vulnerability that could trigger contagion if stress testing reveals hidden leverage. The oligopoly structure concentrates both market power and risk in ways that serve institutional convenience while maintaining the opacity that enabled 2022's collapse.

Le risque des contrats intelligents reste non quantifié. Aave's $40+ billion TVL sits atop smart contracts that, while extensively audited, could contain undiscovered vulnerabilities. Plus les protocoles DeFi deviennent grands, plus ils deviennent attractifs en tant que cibles pour des attaques sophistiquées. Formal verification methods and bug bounty programs reduce but don't eliminate this risk.

La nature cyclique des marchés crypto présente le test de résistance ultime. Bitcoin frequently moved 5% daily in early 2025. When the next bear market arrives — and history suggests it will — over $50 billion in crypto-collateralized loans...Content: fera une pression simultanée sur les marges](https://coinlaw.io/crypto-lending-and-borrowing-statistics/). Les liquidations automatisées dans la DeFi devraient prévenir les défaillances en cascade, mais l'opacité de la CeFi signifie que l'accumulation des risques ne sera visible que lorsque la crise forcera à la divulgation.

L'avenir idéal combine l'infrastructure institutionnelle de la CeFi avec la transparence de la DeFi. Les plateformes offriraient des prêts à taux fixe et à terme fixe via des contrats intelligents tout en maintenant une garde qualifiée et une conformité réglementaire. Une preuve en temps réel des réserves et des passifs permettrait une vérification continue de la solvabilité. L'évaluation du crédit par intelligence artificielle permettrait des prêts sous-collatéralisés sans la discrétion des souscripteurs humains. Les actifs réels tokenisés d'une valeur de 16 trillions de dollars fourniraient des garanties diversifiées qui réduisent le risque de volatilité d'un seul actif.

Cette vision nécessite une technologie qui n'existe pas encore à grande échelle, des réglementations qui n'ont pas encore été écrites et une confiance qui n'a pas encore été gagnée. Le marché du prêt crypto en 2025 croît rapidement — atteint 53,09 milliards de dollars — mais une croissance sans réforme structurelle ne fait que créer des défaillances potentielles plus importantes. La CeFi est plus légère mais pas plus sûre ; la DeFi est plus forte mais pas invincible.

Que le prêt crypto parvienne enfin à maturité ou répète son histoire dépend des choix qui sont faits en ce moment : Les plateformes choisiront-elles la transparence plutôt que l'opacité rentable? Les régulateurs permettront-ils l'innovation tout en exigeant une protection? Les utilisateurs exigeront-ils des preuves au lieu de promesses? L'effondrement de 2022 a prouvé qu'une croissance exponentielle construite sur une fragilité structurelle se termine par un échec catastrophique. Le rebond de 2025 offre une chance de construire différemment. Si cette chance est saisie ou gaspillée déterminera si le prêt crypto devient un pont vers l'avenir de la finance ou simplement un autre chapitre dans l'histoire des folies financières.

P.S. Le Phénix et le Baril de Poudre

Le prêt crypto en 2025 existe en superposition quantique — à la fois plus fort et plus fragile que son prédécesseur de 2021. Le marché a rebondi à 53,09 milliards de dollars, mais reste 43% en dessous de son pic de 64,4 milliards de dollars. La DeFi a atteint 26,47 milliards de dollars en prêts actifs avec une croissance trimestrielle de 42%, démontrant le pouvoir du prêt transparent et programmatique. La CeFi a récupéré à 17,78 milliards de dollars, mais la concentration parmi Tether, Nexo et Galaxy Digital crée des vulnérabilités systémiques qui reflètent — et peut-être dépassent — les fragilités qui ont causé l'effondrement de 2022.

La leçon centrale des trois dernières années est sans équivoque : l'opacité permet la catastrophe. Celsius, Voyager, BlockFi et Genesis se sont effondrés non pas parce que le prêt crypto est foncièrement défectueux, mais parce que ces plateformes ont fonctionné avec des leviers cachés, des prêts sous-collatéralisés et des pratiques de réutilisation qui ont créé des défaillances en cascade lorsque les tests de résistance sont arrivés via l'effondrement de Terra et la faillite de Three Arrows Capital.

La résurgence de la DeFi valide la transparence comme avantage concurrentiel. Les 3 000 milliards de dollars en dépôts cumulatifs d'Aave et ses plus de 40 milliards de dollars en valeur totale verrouillée n'ont pas été construits sur des promesses de rendement non durables. Ils sont issus de liquidations automatisées, de réserves auditées et d'un accès sans permission qui éliminent le risque de contrepartie définissant le prêt CeFi. L'adoption institutionnelle par des entités comme BTCS et Ethena signale que la transparence attire plutôt qu'elle ne repousse les capitaux sophistiqués.

Pourtant, la CeFi persiste car les institutions nécessitent des cadres opérationnels que les contrats intelligents ne peuvent pas encore fournir : des accords juridiques avec une applicabilité réelle, une prévisibilité des taux fixes, une gestion des relations humaines et une garde qualifiée. Les 4 milliards de dollars de Maple Finance en prêts institutionnels montrent que les modèles hybrides combinant la transparence de la DeFi avec la flexibilité opérationnelle de la CeFi peuvent attirer des capitaux à grande échelle.

La question critique n'est pas de savoir si le prêt crypto va croître — les projections suggèrent 100 milliards de dollars d'ici 2030 avec le prêt adossé au Bitcoin atteignant potentiellement 200 milliards de dollars. La question est de savoir si cette croissance repose sur des bases capables de résister aux tests de résistance inévitables que livrent les marchés baissiers.

La concentration de 74,26% du marché parmi trois prêteurs CeFi crée des points de défaillance uniques où le stress sur une plateforme pourrait déclencher une contagion à travers le secteur. Les pratiques de réutilisation persistent malgré leur rôle dans l'effondrement de 2022. Les lacunes de transparence signifient que les volumes de prêts réels pourraient être 50% plus élevés que les chiffres divulgués.

Des modèles plus sûrs existent mais restent marginaux. Le rejet explicite de la réutilisation par CoinRabbit, la garde des coffres multisig d'Unchained Capital et l'offre à double modèle de Ledn de prêts séparés versus réutilisés démontrent que la transparence et la protection des utilisateurs peuvent coexister avec un prêt rentable. Les mises en œuvre de la preuve de réserves par Kraken, Bitget, et d'autres montrent que la vérification cryptographique peut remplacer la confiance aveugle.

Les cadres réglementaires tels que MiCA restructurent les marchés, avec 540 millions d'euros d'amendes pour faire respecter la conformité et la participation institutionnelle atteignant 52% dans l'UE. Pourtant, MiCA exclut explicitement la DeFi entièrement décentralisée, créant un arbitrage réglementaire où l'innovation se produit dans des juridictions avec une surveillance minimale.

Les actifs réels tokenisés d'une valeur de 27,8 milliards de dollars créent des ponts entre la finance traditionnelle et le prêt crypto. Les projets comme les créances commerciales de Centrifuge et les bons du Trésor américain d'Ondo Finance montrent comment des rails blockchain peuvent accéder aux marchés de crédit traditionnels tout en maintenant la transparence. Le secteur des actifs réels tokenisés pourrait atteindre 16 trillions de dollars d'ici 2030, représentant 10% du PIB mondial.

Le cycle du prêt crypto se répète — espérons-le plus sage cette fois. La reprise du marché est indéniable. La participation institutionnelle s'accélère. L'innovation dans le prêt à taux fixe, la garantie en actifs réels et la liquidité inter-chaînes traite des limitations qui ont contraint les générations précédentes.

Mais la sagesse exige d'apprendre des erreurs, non seulement de les survivre. Les vulnérabilités structurelles qui ont permis les plus de 25 milliards de dollars de pertes en 2022 persistent sous une forme modifiée. La concentration crée un risque de contagion. L'opacité permet l'accumulation de leviers cachés. La réutilisation transforme les dépôts des utilisateurs en levier de plateforme.

Le chemin à suivre exige des choix inconfortables. Les plateformes doivent choisir entre une opacité rentable et la création de confiance.

Please remember that translation between languages does not always capture nuances or idiomatic expressions perfectly, as contexts might differ.Content: transparence. Les régulateurs doivent permettre l'innovation tout en exigeant la protection. Les utilisateurs doivent exiger des preuves plutôt que des promesses et accepter que les rendements durables se mesurent en chiffres simples, pas en doubles. Le capital doit affluer vers les plateformes qui se construisent de manière défensive plutôt que vers celles qui promettent les rendements les plus élevés.

CeFi doit prouver qu'il peut être transparent sans sacrifier la flexibilité opérationnelle. DeFi doit prouver qu'il peut évoluer pour répondre aux exigences institutionnelles sans compromettre l'absence de permission. Les régulateurs doivent prouver qu'ils peuvent protéger les utilisateurs sans freiner l'innovation. Les utilisateurs doivent prouver qu'ils accorderont la priorité à la sécurité plutôt qu'au rendement.

Le prêt crypto en 2025 se trouve à un carrefour. Un chemin mène vers des marchés de crédit matures qui relient la finance traditionnelle à la technologie blockchain grâce à des réserves transparentes, une gestion des risques automatisée, et des cadres réglementaires qui permettent plutôt que de contraindre l'innovation. L'autre chemin mène vers la répétition de la catastrophe de 2022 — une croissance bâtie sur l'opacité, une concentration engendrant la contagion, et une autre génération d'utilisateurs apprenant que des rendements insoutenables se terminent toujours par des pertes.

Le rebond est réel mais les risques sont récurrents. Le phénix a renaît des cendres de 2022, mais le baril de poudre se trouve sous son nid. Que le prêt crypto devienne le pont vers l'avenir de la finance ou simplement une autre histoire de prudence dépend des choix faits maintenant — par les plateformes, les régulateurs, et les utilisateurs qui doivent décider si cette fois sera véritablement différente, ou simplement un emballage différent pour les mêmes échecs structurels que les pertes de 25 milliards de dollars pour les utilisateurs nous ont déjà appris à éviter.