Saham mencapai rekor tertinggi minggu ini meskipun harga minyak jatuh tajam, menyoroti betapa tajamnya narasi dapat berbeda di kelas aset.

Momentum teknologi yang dipimpin oleh AI dan arus masuk luar negeri meningkatkan tolok ukur AS dan Asia, sementara Eropa mencatat kenaikan yang lebih kecil. Di komoditas, desas-desus tentang peningkatan pasokan OPEC+ mendorong Brent dan WTI ke penurunan mingguan terburuk mereka dalam hampir dua tahun, menyeret saham energi lebih rendah. Keluaran indeks PCE inti AS yang lebih lembut dari perkiraan membantu mendorong imbal hasil Treasury dan dolar turun, membangkitkan perbincangan tentang pemotongan sebelumnya dan memberi aset berisiko lebih banyak oksigen. Sementara itu, Bitcoin hampir mencapai puncak siklus baru ketika para pedagang memperdebatkan apakah lonjakan dominasi BTC membersihkan landasan pacu, atau memadatinya, untuk musim alt yang baru.

Berikut adalah skor lintas aset untuk 23 - 29 Juni 2025 dan kekuatan yang membentuknya.

🟨 Ikhtisar Ekuitas

Pasar Ekuitas Mendorong ke Rekor Tertinggi Meskipun Ada Ketidakpastian Tarif

-

S&P 500 ditutup Jumat pada rekor 6.173 (+2,4% w/w) sementara Nasdaq mencapai level tertinggi baru, didorong oleh chip AI (Nvidia +1,8%) dan lonjakan 15% Nike pada panduan pendapatan yang cerah. Energi tertinggal karena minyak mentah merosot.

-

FTSE 100 menambahkan kenaikan mingguan 0,4% menjadi 8.799, dibantu oleh stok defensif meskipun penguatan sterling membatasi eksportir.

-

Nikkei Jepang melampaui 40.000 untuk pertama kalinya sejak Januari, mengakhiri minggu ini naik 3% karena kekhawatiran tarif mereda dan pakta langka AS-Tiongkok.

-

Nifty 50 naik 2,4% menjadi rekor 25.638 karena arus masuk FII kembali; pemenang termasuk Jio Financial (+3,5%) dan ICICI Bank (+1,6%).

-

IPO US $1,5 miliar dari HDB Financial menerima permintaan dua kali lipat, sementara perkiraan yang naik dari Micron membangkitkan sentimen perangkat keras AI.

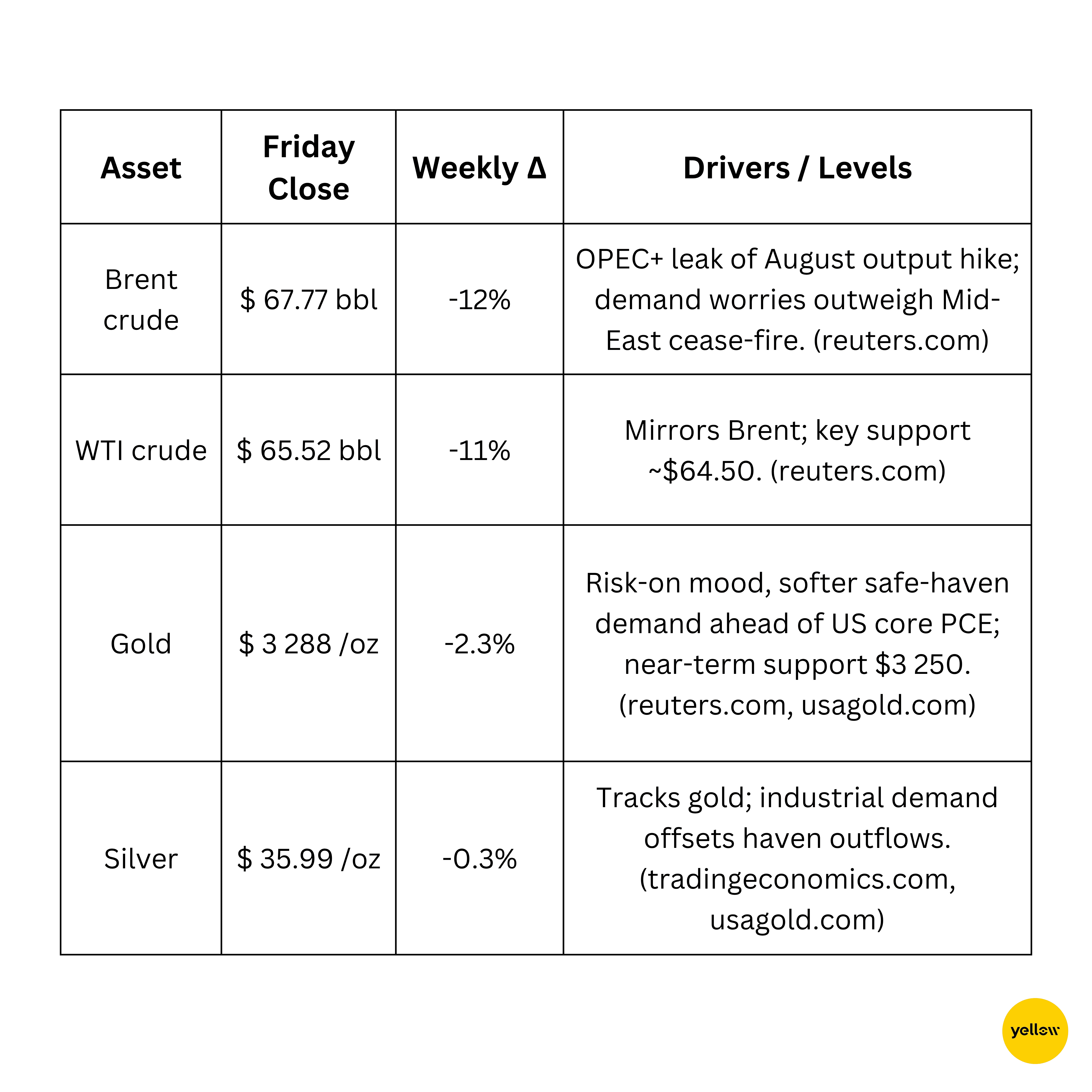

🟩 Pemeriksaan Komoditas

Minyak Mengalami Penurunan 12% Karena Pembicaraan Pasokan OPEC+; Emas Melemah

Tembaga stabil, bertahan di $8.800 t dukungan karena Tiongkok memberi sinyal stimulus lebih lanjut untuk permintaan terkait properti.

🟦 Tinjauan Mata Uang & Forex

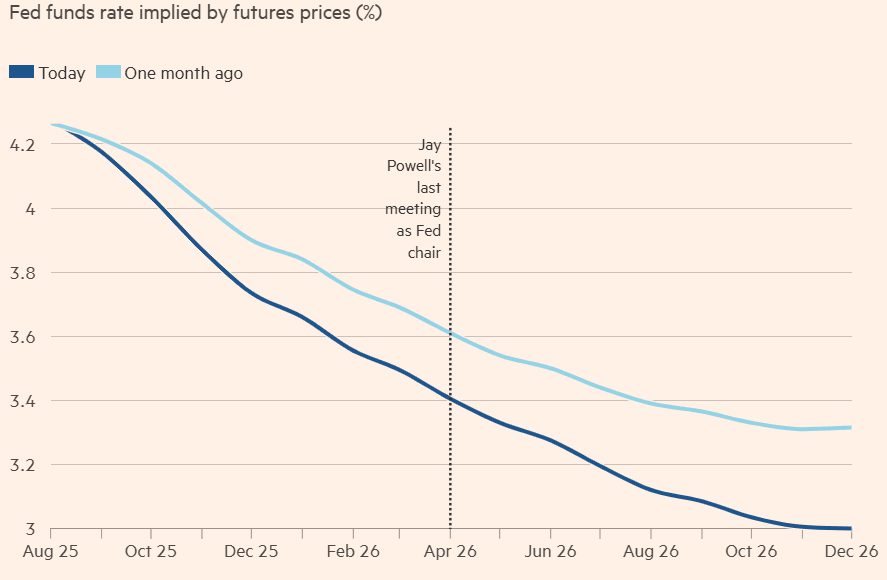

Indeks Dolar Jatuh ke Terendah 3½ Tahun pada Prediksi Pemangkasan Fed

-

DXY: Tergelincir di bawah 97,5 (-0,8% w/w) ketika pedagang memperhitungkan penerus dovish untuk Ketua Powell dan siklus pelonggaran 63 bp mulai September.

-

EUR USD: Menguat ke 1,17, didukung oleh PMI flash Zona Euro yang lebih baik dari perkiraan dan peluang pemangkasan yang semakin rendah setelah Juli.

-

USD JPY: Yen menguat menjadi 144,6 dari 147 karena penurunan hasil AS dan aliran eksportir akhir bulan.

-

USD INR: Rupee naik 0,7% karena arus masuk ekuitas FII yang besar, berakhir di 85,48.

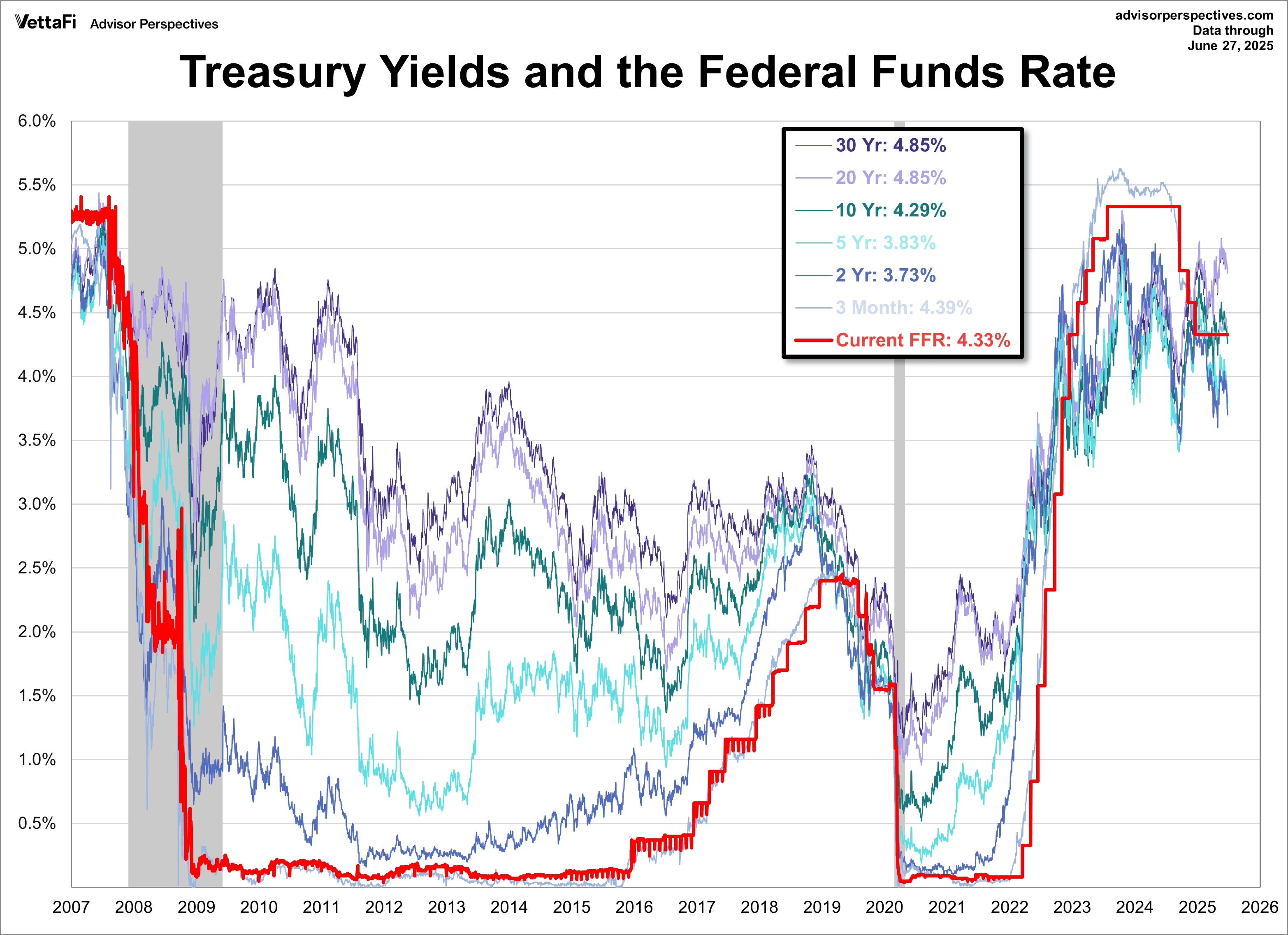

🟥 Hasil Obligasi & Suku Bunga

Hasil Global Turun saat Pasar Mengendus Lebih Banyak Pemotongan

- Hasil obligasi 10-tahun AS berakhir di 4,39% (-6 bp w/w) setelah Presiden Trump mengatakan ketua the Fed berikutnya “harus mendukung pemotongan suku bunga,” memperkuat masa depan yang sekarang memperkirakan >50 bp pada 2025.

- 2-tahun/30-tahun berada pada 3,30% dan 4,85%, meratakan kurva dengan tetapi sedikit.

-

Di kawasan Euro, imbal hasil Bund turun 3 bp ke 2,18% saat Lagarde menyatakan adanya jeda setelah pemotongan bulan Juni.

-

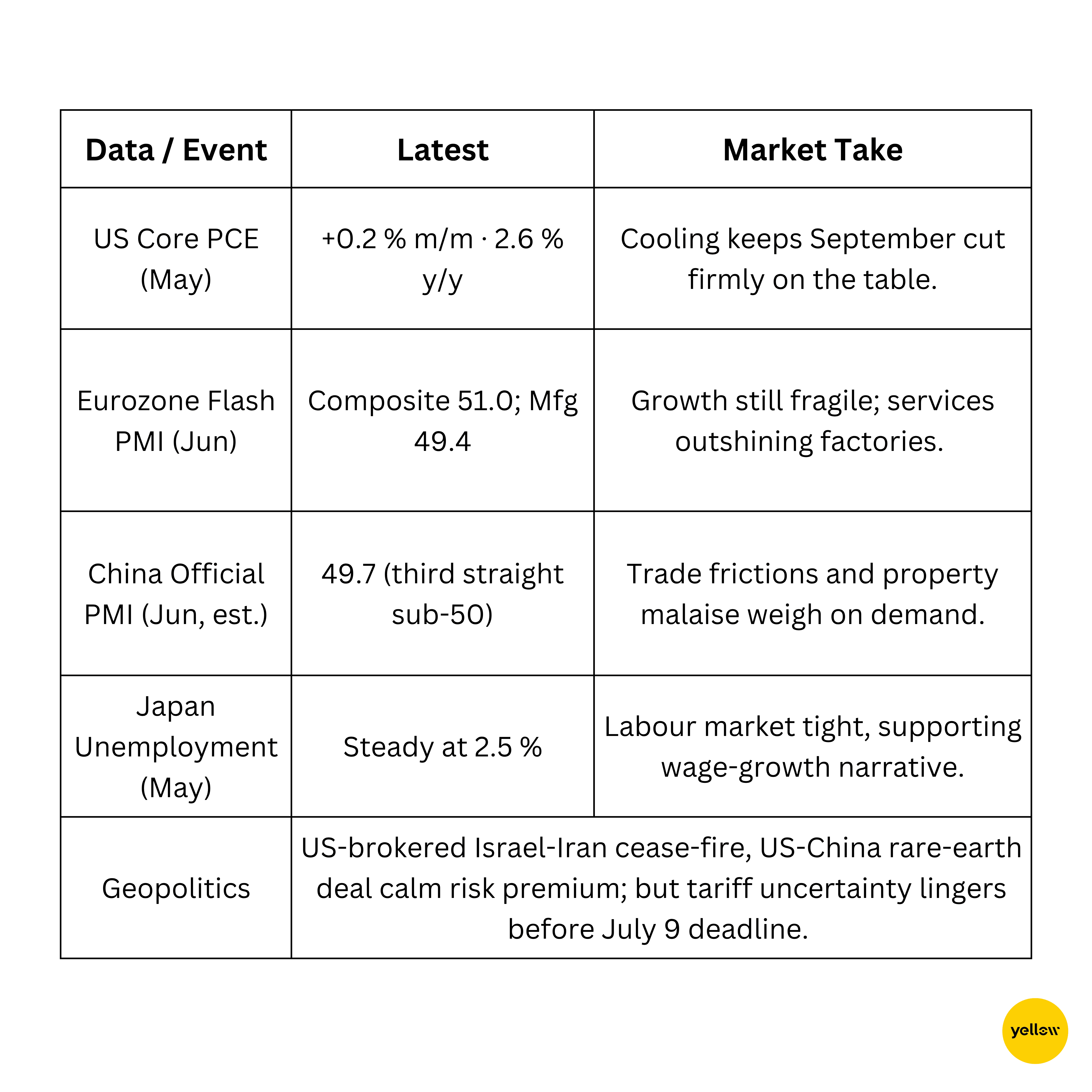

PCE inti AS naik 0,2 % m/m, masih di atas target, menjaga kemungkinan pemotongan Juli agar tetap tipis.

🟪 Kripto & Aset Alternatif

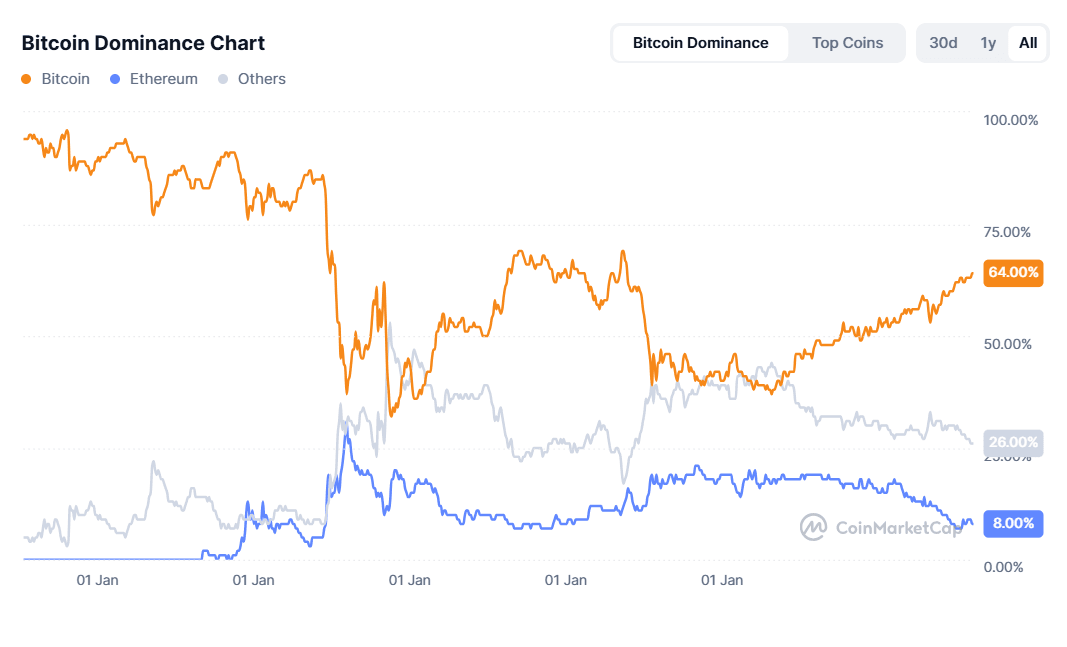

Bitcoin Mendekati $108 K; Kebijakan Menjadi Angin, Keamanan Menjadi Hambatan

-

Harga: BTC $107,4 K (+1,4% w/w); ETH $2 427 (-0,7%). Total kapitalisasi pasar kripto $3,29 triliun.

-

Tema Makro: Dominasi BTC di 64% memicu perbicaraan tentang “musim alt” saat investor beralih ke permainan beta tinggi (perhatikan Arbitrum, Bonk, Sonic).

-

Regulasi: Senat AS meloloskan GENIUS Act, kerangka kerja stable-coin pertama, yang mengharuskan pengungkapan cadangan bulanan.

-

Keamanan: Pencurian kripto Semester 1 mencapai rekor $2,1 miliar, dipimpin oleh eksploitasi Bybit Korea Utara sebesar $1,5 miliar, meningkatkan permintaan untuk asuransi on-chain.

🔶 Peristiwa Global & Tren Makro

Sinyal Makro Campuran; Tiongkok Melunak, Inflasi AS Mendingin

Pemikiran Penutup

Minggu terakhir bulan Juni memberikan rekor ekuitas "risk-on" meskipun minyak mentah mengalami penurunan mingguan paling tajam dalam dua tahun. Hasil riil yang menurun, dolar yang terluka, dan harapan penunjukan bank sentral yang lebih ramah mendukung selera risiko global. Namun perbedaan semakin meluas:

-

Rotasi sektor: Perangkat keras AI dan konsumsi diskresioner memimpin kenaikan AS, sementara perusahaan minyak besar mundur seiring dengan minyak mentah.

-

Dispersion regional: Jepang dan India terus melampaui Eropa karena detente tarif menguntungkan eksportir Asia dan arus masuk FII mengejar pasar negara berkembang yang berkembang pesat.

-

Sinyal lintas aset: Emas yang lebih lembut dan hasil obligasi mencerminkan permintaan safe haven yang berkurang, tetapi peretasan kripto yang meluas dan PMI Tiongkok di bawah 50 mempertahankan premi risiko ekor tetap tinggi.

Dengan laba Q2 utama dan tenggat tarif 9 Juli mendekat, para pedagang memasuki Juli dengan menyeimbangkan momentum didorong likuiditas dengan ranjau kebijakan. Tetap gesit — narasi musim panas bisa dengan cepat beralih dari "breakout" menjadi "shake-out."