Setiap bank besar mengklaim menerapkan kecerdasan buatan. Mereka mengumumkan chatbot untuk layanan pelanggan, sistem deteksi penipuan, dan meja perdagangan algoritmik. Namun, sebagian besar implementasi ini mewakili otomatisasi bertahap yang ditempatkan di atas infrastruktur berusia puluhan tahun, bukan transformasi mendasar.

Pertanyaan nyata yang dihadapi industri keuangan pada tahun 2025 bukanlah apakah bank akan menggunakan AI, tetapi apakah AI akan secara fundamental menyusun ulang perbankan itu sendiri - mengubah lembaga keuangan menjadi sistem yang benar-benar cerdas di mana setiap proses, keputusan, dan interaksi pelanggan mengalir melalui kecerdasan buatan.

JPMorgan Chase, bank terbesar di dunia berdasarkan kapitalisasi pasar, mengejar apa yang disebutnya "perusahaan yang sepenuhnya terhubung AI," memberikan setiap karyawan agen AI, mengotomatisasi setiap proses di balik layar, dan mengkurasi setiap pengalaman klien dengan AI. Visi ini melampaui otomatisasi permukaan yang mencirikan sebagian besar inisiatif teknologi perbankan. Ini adalah upaya untuk secara fundamental melihat ulang apa itu bank dan bagaimana ia beroperasi. Memahami transformasi ini memerlukan pemisahan antara hype pemasaran dan perubahan sistemik, memeriksa baik kemampuan teknologi yang muncul saat ini maupun implikasi organisasi, ekonomi, dan regulasi yang mendalam yang dibawanya.

Taruhannya sangat besar. Konsultan McKinsey memperkirakan bahwa AI generatif dapat menciptakan nilai tahunan tambahan antara $200 miliar dan $340 miliar di seluruh sektor perbankan jika institusi memaksimalkan penerapannya di seluruh kepatuhan regulasi, layanan pelanggan, pengembangan perangkat lunak, dan manajemen risiko. Namun, mewujudkan potensi ini memerlukan lebih dari sekedar menerapkan alat baru. Ini menuntut pembangunan kembali perbankan dari pondasinya, menghadapi sistem warisan yang sudah ada sejak lama, menavigasi kerangka regulasi yang tidak pasti, dan mengelola disrupsi tenaga kerja yang bisa membentuk ulang pekerjaan di seluruh industri.

Artikel ini mengeksplorasi apa artinya benar-benar membangun bank yang ditenagai AI. Ia menganalisis penerapan inovatif JPMorgan sebagai studi kasus, menganalisis bagaimana AI mengubah fungsi perbankan inti, menjelaskan kemunculan sistem AI agen yang mampu mengambil keputusan multilangkah secara otonom, menyelidiki implikasi tenaga kerja, menilai dinamika kompetitif, menghadapi tantangan implementasi, memeriksa kekhawatiran regulasi dan etika, membandingkan AI perbankan tradisional dengan alternatif keuangan terdesentralisasi, dan akhirnya mendefinisikan seperti apa bank AI sejati ketika transformasi ini mencapai kematangan. Gambar yang muncul adalah perubahan radikal - redefinisi mendasar dari lembaga keuangan yang bisa mengaburkan garis batas antara organisasi manusia dan sistem cerdas.

Mendefinisikan Bank AI: Melampaui Otomatisasi Permukaan

Frasa "bank AI" berisiko menjadi tidak berarti melalui penggunaan yang berlebihan. Setiap lembaga keuangan menerapkan beberapa bentuk pembelajaran mesin untuk penilaian kredit, deteksi penipuan, atau segmentasi pelanggan. Aplikasi ini mewakili kemajuan teknologi yang penting, tetapi mereka tidak membentuk transformasi mendasar. Untuk memahami apa yang benar-benar membedakan bank yang ditenagai AI dari lembaga tradisional dengan alat AI, kita harus memeriksa beberapa karakteristik yang mendefinisikan.

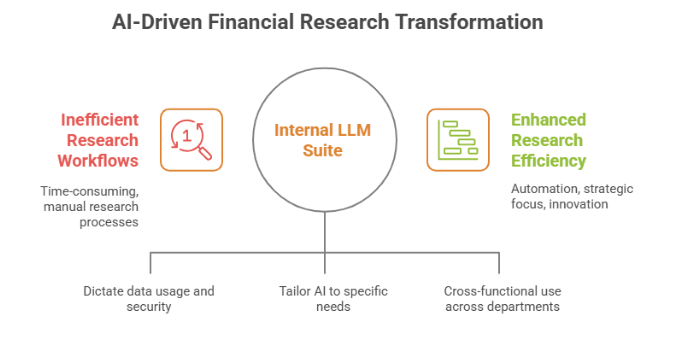

Pertama, bank AI mengintegrasikan kecerdasan buatan di seluruh tumpukan operasionalnya, bukan hanya pada titik kontak tertentu. Bank tradisional menerapkan AI di kantong yang terisolasi: sistem deteksi penipuan di sini, chatbot di sana, mungkin perdagangan algoritmik di pasar tertentu. Implementasi ini jarang berkomunikasi satu sama lain atau berbagi pembelajaran di seluruh institusi. Bank AI sejati, sebaliknya, membangun lapisan kecerdasan terpadu yang menghubungkan setiap sistem, basis data, dan proses. LLM Suite JPMorgan merupakan contoh pendekatan ini, menciptakan portal yang memanfaatkan model bahasa besar dari OpenAI dan Anthropic, diperbarui setiap delapan minggu saat bank memberinya lebih banyak data dari basis data dan aplikasi perangkat lunaknya yang luas di seluruh bisnis utama.

Kedua, bank AI mempekerjakan sistem agen yang mampu mengeksekusi tugas yang kompleks dan berlangkah-langkah dengan pengawasan manusia yang minimal. Ini merupakan lompatan kualitatif jauh di luar otomatisasi sebelumnya. Generasi teknologi perbankan sebelumnya mengotomasi proses yang spesifik dan terdefinisi dengan sempit - memposting transaksi, menghasilkan laporan standar, menandai aktivitas mencurigakan berdasarkan aturan yang telah ditentukan. Agen AI, bagaimanapun, dapat menalar di antara situasi ambigu, membuat keputusan berdasarkan konteks, dan mengoordinasikan alur kerja yang sebelumnya memerlukan pertimbangan manusia. JPMorgan telah mulai menerapkan AI agen untuk menangani tugas multilangkah yang kompleks untuk karyawan, dengan agen ini menjadi semakin kuat dan terhubung di seluruh institusi, memungkinkan mereka untuk mengambil lebih banyak tanggung jawab.

Ketiga, bank AI sejati secara fundamental mengatur ulang pekerjaan di sekitar kemampuan AI daripada sekadar menambah peran yang ada. Ini berarti memikirkan kembali fungsi pekerjaan, struktur pelaporan, dan proses operasional untuk memanfaatkan sepenuhnya apa yang memungkinkan AI daripada memaksa teknologi baru ke dalam cetakan organisasi lama. Pembedaan ini sangat penting. Bank yang memberikan pedagang akses ke alat analisis yang ditenagai AI menghentikan peran tradisional. Bank yang menerapkan agen perdagangan AI yang beroperasi dengan pengawasan manusia mengubah pekerjaan trading itu sendiri.

Keempat, bank AI menerapkan sistem pembelajaran berkelanjutan yang meningkat seiring waktu melalui interaksi dengan data operasional nyata. Tidak seperti perangkat lunak statis yang bekerja sama dalam waktu lama, sistem AI berkembang. Mereka belajar dari setiap interaksi pelanggan, setiap pola transaksi, setiap gerakan pasar, dan setiap hasil operasional. Ini menciptakan keuntungan yang berlipat ganda ketika sistem mengumpulkan pengalaman dan memperbaiki pemahamannya tentang pola yang kompleks.

Terakhir, bank AI memeluk otomatisasi ujung-ke-ujung dari proses yang secara tradisional memerlukan intervensi manusia di beberapa titik pengambilan keputusan. Ini tidak perlu menghilangkan manusia dari siklus tersebut, tetapi secara fundamental mengubah peran mereka dari mengeksekusi tugas menjadi mengawasi dan mengarahkan sistem AI. Manusia menjadi pemimpin yang mengorkestrasi kecerdasan mesin daripada pekerja yang melakukan tugas.

Karakteristik ini membedakan transformasi sejati dari perbaikan bertahap. Kebanyakan bank saat ini berada di suatu tempat di spektrum antara lembaga tradisional dengan alat AI dan bank AI sejati. Inisiatif saat ini dari JPMorgan mewakili salah satu yang paling ambisius untuk bergerak menuju ujung spektrum yang terakhir.

JPMorgan Chase: Cetak Biru untuk Institusi AI-First

Transformasi AI JPMorgan Chase memberikan studi kasus paling komprehensif yang tersedia tentang bagaimana lembaga keuangan besar berusaha membangun kembali dirinya di sekitar kecerdasan buatan. Inisiatif ini berpusat pada LLM Suite, platform milik sendiri yang memberikan akses karyawan ke model bahasa mutakhir sambil mempertahankan standar keamanan dan kepatuhan yang penting untuk operasi perbankan.

Bank meluncurkan LLM Suite pada 140.000 karyawan, membuatnya menjadi salah satu penerapan AI generatif terbesar di industri mana pun. Platform ini pertama kali diluncurkan pada musim panas 2024, dan mencapai 200.000 pengguna yang onboard dalam waktu delapan bulan, sebagian didorong oleh permintaan karyawan akan kemampuan AI. Adopsi organik ini menunjukkan bahwa teknologi ini memenuhi kebutuhan alur kerja yang nyata daripada mewakili mandat dari atas ke bawah yang dihadapi oleh karyawan.

Arsitektur teknis mencerminkan pendekatan JPMorgan untuk menyeimbangkan inovasi dengan persyaratan kelembagaan. Alih-alih membangun model dasar sendiri dari awal - usaha yang memerlukan sumber daya besar bahkan untuk bank dengan anggaran teknologi tahunan sebesar $18 miliar - perusahaan menciptakan arsitektur portal yang menyediakan akses ke berbagai model bahasa eksternal. Platform ini diluncurkan dengan model bahasa OpenAI dan dirancang untuk memanfaatkan berbagai model tergantung pada kasus penggunaan, menghindari ketergantungan pada penyedia tunggal sambil memungkinkan bank memanfaatkan kemajuan pesat dalam kemampuan AI saat model baru muncul.

Keamanan data dan perlindungan kekayaan intelektual membentuk desain ini. JPMorgan membatasi penggunaan ChatGPT oleh karyawan karena bank tidak ingin mengekspos datanya kepada penyedia eksternal, menerapkan LLM Suite dengan cara yang memanfaatkan model sambil menjaga data tetap terlindungi dan tidak digunakan untuk melatih model. Ini menangani tantangan penting bagi lembaga keuangan: sistem AI memerlukan sejumlah besar data untuk berfungsi secara efektif, tetapi bank menyimpan informasi yang sangat sensitif tentang klien, transaksi, dan strategi kepemilikan. Pendekatan portal memungkinkan JPMorgan untuk memanfaatkan kemampuan AI sambil mempertahankan kontrol atas informasi kepemilikannya.

Kemampuan platform ini menjangkau divisi utama institusi. Dalam perbankan investasi, AI secara dramatis mempercepat produksi bahan yang sebelumnya memakan banyak jam analis. Derek Waldron, kepala analis JPMorgan, menunjukkan LLM Suite membuat presentasi lima halaman pertemuan CEO perusahaan teknologi dalam sekitar 30 detik, pekerjaan yang sebelumnya memerlukan tim analis yang bekerja berjam-jam pada malam hari. Bank ini juga melatih AI untuk menyusun memorandum rahasia bagi klien merger dan akuisisi, dokumen yang biasanya berjilid-ratusan halaman dan mensintesis analisis keuangan, hukum, dan strategi yang kompleks.

Dalam perbankan konsumen, aplikasi ini berfokus pada efisiensi operasional dan peningkatan layanan pelanggan. Bank ini meluncurkan EVEE Intelligent Q&A, alat AI generatif yang memungkinkan spesialis layanan pelanggan untuk mengajukan pertanyaan dan menerima jawaban singkat tentang kebijakan dan dokumentasi Chase, meningkatkan efisiensi, waktu penyelesaian panggilan, dan emulsien karyawan. Konten: dan kepuasan pelanggan. Ini mengatasi tantangan yang terus berlanjut dalam perbankan konsumen: perwakilan layanan pelanggan harus menavigasi repositori yang luas dari informasi produk, persyaratan regulasi, dan pedoman prosedural. AI yang dapat dengan cepat menampilkan informasi yang relevan mengubah efektivitas mereka.

Untuk tim teknologi, JPMorgan menerapkan asisten pemrograman yang memiliki peran penting dalam meningkatkan efisiensi pengembangan perangkat lunak, dengan bank melihat peningkatan produktivitas 10 hingga 20 persen. Mengingat Goldman Sachs melengkapi 12.000 pengembangnya dengan AI generatif dan mencatat peningkatan produktivitas yang signifikan, aplikasi ini mewakili tren industri yang luas. Pengembangan perangkat lunak merupakan kasus penggunaan yang sangat kuat untuk AI karena pemrograman melibatkan penerjemahan persyaratan ke dalam urutan instruksi logis - tepat jenis tugas pencocokan pola dan generasi di mana model bahasa unggul.

Aspek paling ambisius dari inisiatif JPMorgan melibatkan transisi dari AI generatif yang menciptakan konten ke AI agentik yang mengeksekusi proses. Menurut peta jalan internal, JPMorgan kini berada pada tahap awal fase berikutnya dari cetak biru AI-nya, telah memulai penerapan AI agentik untuk menangani tugas multistep yang kompleks bagi karyawan, dengan agen-agen ini semakin kuat dalam kemampuan dan konektivitas mereka di seluruh institusi. Transisi ini merupakan peningkatan fundamental dalam peran AI, berpindah dari mendukung manusia ke mengeksekusi tugas secara mandiri.

Visinya meliputi integrasi organisasi yang lengkap. Visi luas JPMorgan adalah untuk masa depan di mana bank merupakan perusahaan yang sepenuhnya terhubung dengan AI, dengan setiap karyawan disediakan agen AI, setiap proses di belakang layar diotomatisasi, dan setiap pengalaman klien dipersonalisasi dengan concierge AI. Mewujudkan visi ini, bagaimanapun, menghadapi rintangan yang substansial. Bahkan dengan anggaran teknologi tahunan sebesar $18 miliar, akan memakan waktu bertahun-tahun bagi JPMorgan untuk mewujudkan potensi AI dengan menggabungkan kekuatan kognitif dari model AI dengan data dan program perangkat lunak milik bank, dengan ribuan aplikasi yang berbeda memerlukan kerja signifikan untuk terhubung ke dalam ekosistem AI.

Dampak finansial dari investasi AI JPMorgan telah mulai terwujud. Pendapatan kuartal pertama bank tahun 2025 mencerminkan kepentingan strategis dari inovasi-inovasi ini, melaporkan pendapatan bersih sebesar $14,6 miliar, naik 9 persen dari tahun ke tahun, dengan investasi dalam AI dan teknologi yang disebut sebagai kontributor utama untuk kinerja ini. Ini memvalidasi kasus bisnis untuk transformasi AI, menunjukkan bahwa teknologi ini memberikan nilai yang terukur daripada sekadar mengonsumsi sumber daya dalam mengejar manfaat spekulatif.

Pendekatan JPMorgan menawarkan pelajaran penting tentang transformasi AI dalam skala besar. Pertama, bank memprioritaskan aplikasi yang menghadap ke dalam, karyawan sebelum meluncurkan produk AI yang menghadap klien. Strategi ini memungkinkan lembaga untuk menangkap keuntungan efisiensi langsung sambil menguji teknologi dalam lingkungan yang terkontrol dan berisiko lebih rendah. Kedua, arsitektur portal yang memanfaatkan berbagai model eksternal sambil melindungi data milik sendiri memberikan templat untuk lembaga yang diatur lainnya dalam menavigasi persyaratan keamanan dan kepatuhan yang serupa. Ketiga, penekanan pada integrasi yang komprehensif daripada proyek percobaan yang terisolasi mencerminkan pengakuan bahwa nilai terbesar dari AI muncul dari penerapan sistem yang luas daripada solusi titik.

Transformasi di Berbagai Domain Perbankan

Memahami bagaimana AI mengubah perbankan memerlukan pemeriksaan domain spesifik di mana dampak teknologi ini paling dramatis. Setiap area operasi perbankan menyajikan tantangan dan peluang yang berbeda untuk transformasi AI.

Perbankan Investasi: Dari Pasukan Analis ke Augmentasi AI

Perbankan investasi secara tradisional dioperasikan melalui model hierarkis di mana analis junior melakukan pekerjaan kasar - membangun model keuangan, membuat presentasi, melakukan penelitian - sementara bankir senior fokus pada hubungan klien dan pengaturan kesepakatan. AI secara fundamental mengganggu model ini dengan mengotomatisasi banyak pekerjaan analitik sambil menambah pengambilan keputusan strategis.

Demonstrasi JPMorgan tentang pembuatan presentasi perbankan investasi dalam 30 detik menggambarkan transformasi ini. Implikasinya melampaui sekadar penghematan waktu. Bank investasi telah lama menghadapi kritik atas kondisi kerja para analis junior yang brutal, dengan jam kerja 80 hingga 100 jam per minggu umum untuk karyawan tingkat pemula. Jika AI dapat menangani tugas-tugas yang sebelumnya memakan ribuan jam analis, bank menghadapi keputusan tentang pengukuran tenaga kerja dan model magang tradisional di mana analis junior belajar dengan melakukan pekerjaan analitik yang luas.

Kemampuan AI di domain ini terus berkembang. Sistem kini dapat menganalisis laporan pendapatan, mensintesis penelitian pasar, membangun analisis perusahaan yang sebanding, dan menghasilkan draf awal bahan presentasi. Mereka dapat memindai umpan berita untuk informasi relevan tentang klien dan prospek, memantau pengajuan regulasi untuk perubahan material, dan menandai peluang kesepakatan potensial berdasarkan pengenalan pola di seluruh set data yang luas.Kandungan: menghasilkan sejumlah besar peringatan yang memerlukan tinjauan manual. Sebagian besar terbukti sebagai sinyal positif palsu, menghabiskan waktu staf kepatuhan sambil menciptakan risiko bahwa aktivitas mencurigakan yang sebenarnya bisa terkubur dalam kebisingan. Sistem AI menerapkan pengenalan pola yang lebih canggih, belajar dari umpan balik tentang peringatan mana yang terbukti bermakna, dan secara dramatis meningkatkan rasio sinyal-ke-bisingan.

Penilaian risiko kredit menggambarkan bagaimana AI memungkinkan evaluasi yang lebih bernuansa. Penilaian risiko kredit telah berkembang dari menganalisis 8 hingga 10 variabel menjadi sistem canggih yang mampu memproses lebih dari 100 faktor berbeda secara bersamaan. Ini memungkinkan bank untuk memperluas kredit kepada pelanggan yang mungkin ditolak oleh model penilaian tradisional sambil lebih akurat mengidentifikasi peminjam berisiko tinggi. Implikasinya bagi inklusi keuangan sangat signifikan - banyak individu dan usaha kecil yang secara historis ditolak kredit karena mereka tidak sesuai dengan profil standar dapat memperoleh akses melalui sistem AI yang mampu mengenali kelayakan kredit melalui data alternatif dan analisis yang lebih canggih.

Manajemen risiko pasar mendapatkan keuntungan dari kemampuan AI untuk memproses sejumlah besar data pasar, berita, dan sentimen media sosial secara real-time, mengidentifikasi korelasi dan memprediksi pola volatilitas yang memberi informasi tentang posisi perdagangan dan strategi lindung nilai. Alat analitik AI memproses data pasar lebih cepat dan lebih akurat daripada manusia, melihat tren dan memprediksi perilaku dengan presisi yang lebih unggul.

Kepatuhan regulasi semakin bergantung pada AI untuk menavigasi kompleksitas peraturan keuangan. Investasi seperti kepemilikan BBVA di Parcha, yang membangun agen AI tingkat perusahaan yang mengotomatisasi tugas kepatuhan dan operasi manual termasuk meninjau dokumen, mengekstrak data, dan membuat keputusan tentang onboarding, kepatuhan, dan manajemen risiko, menggambarkan pengakuan bank bahwa AI sangat penting untuk mengelola beban regulasi. Volume persyaratan regulasi, frekuensi pembaruan, dan kebutuhan untuk menerapkan aturan secara konsisten di ribuan transaksi menjadikan kepatuhan sebagai kecocokan alami untuk AI.

Operasi Treasury dan Perdagangan: Kecepatan dan Presisi

Perdagangan mewakili salah satu penerapan AI paling awal dan paling luas di perbankan. Perdagangan algoritmik telah mendominasi pasar ekuitas selama bertahun-tahun, dengan sistem bertenaga AI menjalankan perdagangan dalam kecepatan mikrodetik, mengelola portofolio yang kompleks, dan mengidentifikasi peluang arbitrase lebih cepat daripada yang bisa dipahami oleh pedagang manusia mana pun.

Gelombang AI saat ini melampaui perdagangan algoritma tradisional hingga ke aplikasi yang lebih canggih. Sistem AI sekarang menggabungkan pemrosesan bahasa alami untuk menganalisis transkrip panggilan laba, artikel berita, dan media sosial untuk sinyal sentimen yang mungkin menggerakkan pasar. Mereka menerapkan pembelajaran mesin untuk mengenali pola dalam aliran pesanan yang menunjukkan posisi institusional. Mereka mengoptimalkan strategi eksekusi perdagangan berdasarkan analisis mikrostruktur pasar yang mempertimbangkan likuiditas, volatilitas, dan biaya transaksi di berbagai tempat.

Operasi treasury memperoleh manfaat dari kemampuan AI untuk mengoptimalkan manajemen likuiditas, memprediksi arus kas di seluruh institusi, menentukan penempatan modal yang optimal, dan mengelola persyaratan jaminan dengan efisien. Fungsi back-office ini mungkin kurang glamor dibandingkan dengan perdagangan front-office tetapi mewakili kompleksitas operasional yang besar dan peluang optimasi yang signifikan.

Dinamika kompetitif dalam perdagangan bertenaga AI menciptakan perlombaan senjata teknologi. Institusi yang menerapkan AI yang lebih canggih, mengakses data yang lebih baik, atau mencapai kecepatan eksekusi yang lebih cepat mendapatkan keuntungan yang diterjemahkan langsung ke dalam profitabilitas. Ini mendorong investasi terus-menerus dalam kemampuan dan infrastruktur AI, dengan pengeluaran bank untuk inisiatif AI diproyeksikan akan meningkat dari $6 miliar pada tahun 2024 menjadi $9 miliar pada tahun 2025, dan berpotensi mencapai $85 miliar pada tahun 2030.

Operasi: Transformasi Tak Terlihat

Operasi perbankan - fungsi di balik layar yang menyelesaikan perdagangan, merekonsiliasi akun, memproses pembayaran, dan memelihara sistem - mewakili peluang terbesar untuk peningkatan efisiensi yang didorong oleh AI. Fungsi-fungsi ini mempekerjakan sejumlah besar orang yang melakukan pekerjaan berulang yang berbasis aturan yang semakin dapat ditangani oleh AI.

Otomatisasi bertenaga AI telah mengurangi biaya operasi rutin perbankan sebesar 25 hingga 30 persen untuk institusi seperti Wells Fargo, yang menggunakan AI untuk mengotomatisasi pemrosesan hipotek, menghemat jutaan dalam biaya operasional setiap tahun, sementara Citibank melaporkan bahwa AI mengurangi waktu pemrosesan dokumen sebesar 60 persen, berkontribusi pada penghematan biaya yang signifikan. Peningkatan efisiensi ini terwujud tidak hanya dalam pengurangan biaya tetapi juga dalam waktu pemrosesan yang lebih cepat, lebih sedikit kesalahan, dan pengalaman pelanggan yang lebih baik.

Implikasinya bagi pekerjaan dalam bidang operasi perbankan sangat mendalam. Peran-peran ini mewakili jenis pekerjaan yang tepat yang unggul dalam otomatisasi oleh sistem AI - tugas-tugas yang berbasis volume tinggi, berbasis aturan, berulang, yang memerlukan akurasi tetapi tidak memerlukan pemecahan masalah yang kreatif atau penilaian yang rumit. Bank menghadapi pertanyaan sulit tentang bagaimana mengelola transisi tenaga kerja saat otomatisasi menghilangkan pekerjaan yang saat ini mempekerjakan ratusan ribu orang.

AI Agentik: Perubahan Teknologi yang Menentukan

Memahami apa yang membuat transformasi AI saat ini secara mendasar berbeda dari gelombang otomatisasi perbankan sebelumnya memerlukan pemeriksaan AI agentik - sistem yang mampu melakukan penalaran dan tindakan multistep secara otonom dengan pengawasan manusia minimal. Ini mewakili lompatan kualitatif melampaui penerapan AI sebelumnya.

Otomatisasi perbankan tradisional berfungsi melalui aturan yang telah ditentukan sebelumnya. Sebuah sistem mungkin secara otomatis menandai transaksi yang melebihi ambang batas tertentu, tetapi seorang manusia memutuskan bagaimana meresponsnya. Sistem mungkin mengarahkan pertanyaan pelanggan ke departemen yang sesuai, tetapi manusia menangani interaksi aktualnya. Sistem mungkin menghasilkan laporan standar, tetapi manusia yang menafsirkan dan membuat keputusan. Sistem-sistem ini mengikuti skrip, dan untuk menyimpang dari skrip tersebut diperlukan intervensi manusia.

AI Agentik beroperasi secara berbeda. Sistem ini dapat mengejar tujuan melalui serangkaian tindakan yang mereka tentukan secara otonom. Mereka menalar tentang langkah-langkah apa yang diperlukan untuk mencapai tujuan, membuat keputusan di setiap tahap, dan menyesuaikan pendekatan mereka berdasarkan hasil. Mereka beroperasi lebih seperti karyawan manusia yang menerima arahan tingkat tinggi dan mencari cara untuk melaksanakannya daripada perangkat lunak tradisional yang mengikuti instruksi eksplisit.

Kemampuan teknis yang memungkinkan AI agentik muncul dari kemajuan dalam model bahasa besar. Model-model ini menunjukkan sesuatu yang mendekati kemampuan pemikiran umum - mereka dapat memahami instruksi yang kompleks, membagi masalah menjadi komponen, membuat rencana, dan mengevaluasi opsi. Ketika digabungkan dengan kemampuan untuk menggunakan alat dan mengakses data, mereka menjadi mampu untuk perilaku otonom yang canggih.

Pertimbangkan contoh konkret dari perbankan investasi. Sistem otomatisasi tradisional mungkin menghasilkan analisis keuangan standar berdasarkan template dan sumber data yang telah ditentukan. Sebaliknya, sistem AI agentik dapat menerima instruksi tingkat tinggi seperti "siapkan materi untuk pertemuan dengan target akuisisi potensial" dan kemudian secara otonom menentukan informasi apa yang harus dikumpulkan, analisis mana yang paling relevan, perbandingan apa yang akan berguna, dan bagaimana menyusun presentasi. Pada setiap langkah, sistem ini menalar tentang opsi dan membuat pilihan tanpa arahan manusia yang eksplisit.

Capital One memiliki salah satu kasus penggunaan agentik publik yang ada di Chat Concierge dan berencana untuk menggunakan kerangka kerja agentik yang sama untuk membangun alat lain di sekitar bank. Sistem ini menunjukkan bagaimana AI agentik dapat menangani interaksi pelanggan yang kompleks secara otonom, memahami niat di berbagai putaran percakapan, mengumpulkan informasi yang diperlukan, dan mengambil tindakan untuk menyelesaikan masalah tanpa intervensi manusia.

Implikasi dari penyebaran AI agentik yang luas melebihi efisiensi. Sistem ini secara fundamental mengubah sifat pekerjaan dengan menggeser manusia dari eksekusi tugas ke pengawasan dan penetapan tujuan. Seorang analis perbankan investasi menghabiskan lebih sedikit waktu untuk membangun model dan lebih banyak waktu untuk merumuskan pertanyaan dan mengevaluasi analisis yang dihasilkan AI. Seorang ofisier kepatuhan menghabiskan lebih sedikit waktu untuk meninjau transaksi individu dan lebih banyak waktu untuk menetapkan parameter untuk sistem pemantauan AI dan menyelidiki kasus-kasus yang ditandai. Seorang pedagang menghabiskan lebih sedikit waktu untuk melaksanakan pesanan dan lebih banyak waktu untuk mengembangkan strategi yang dilaksanakan oleh agen perdagangan AI.

Transformasi ini menciptakan peluang dan tantangan. Di satu sisi, ini berpotensi membebaskan manusia dari tugas-tugas yang membosankan dan memungkinkan mereka untuk fokus pada aktivitas bernilai lebih tinggi yang memerlukan kreativitas, penilaian, dan keterampilan interpersonal. Di sisi lain, ini mengancam untuk menggantikan pekerja yang perannya terutama terdiri dari tugas-tugas yang sekarang dapat ditangani oleh AI agentik. Periode transisi - di mana beberapa institusi telah mengadopsi AI agentik sementara yang lain belum - menciptakan keuntungan kompetitif yang signifikan bagi para early adopters.

Teknologi ini juga menimbulkan pertanyaan penting tentang kontrol dan akuntabilitas. Ketika sistem AI agentik membuat serangkaian keputusan yang mengarah pada hasil yang buruk, siapa yang bertanggung jawab? Apakah karyawan yang menetapkan tujuan sistem? Apakah institusi yang menerapkan teknologi? Apakah pengembang AI yang menciptakan model dasar? Konsep akuntabilitas tradisional mengasumsikan pengambil keputusan manusia yang penilaiannya dapat dievaluasi dan yang bertanggung jawab atas hasil. AI agentik memperumit asumsi-asumsi ini dengan mendistribusikan pengambilan keputusan di seluruh sistem manusia-AI dengan cara yang mengaburkan tanggung jawab individu.

Seiring dengan semakin kuatnya kapabilitas AI pada agen dan semakin terintegrasi mereka ke dalam JPMorgan, mereka dapat mengambil lebih banyak tanggung jawab, tetapi perubahan ini juga membawa tantangan dengan memastikan keandalan, keamanan, dan transparansi yang menjadi hal yang paling penting.as these agents make more consequential decisions, requiring robust governance frameworks, continuous monitoring, and ethical guardrails to manage risk and compliance. Banks deploying agentic AI must develop new governance frameworks that account for autonomous AI decision-making while maintaining accountability and regulatory compliance.

Disrupsi Tenaga Kerja: Melampaui Kecemasan Otomasi

Implikasi ketenagakerjaan dari transformasi perbankan AI melampaui sekadar otomatisasi yang menggantikan pekerja. Dampaknya terwujud melalui dinamika kompleks yang melibatkan perubahan komposisi tenaga kerja, pergeseran kebutuhan keterampilan, distribusi tenaga kerja secara geografis, dan pertanyaan mendasar tentang sifat masa depan pekerjaan di perbankan.

Realitas Pergantian

Citigroup menerbitkan laporan penelitian yang memprediksi kecerdasan buatan akan menggantikan 54 persen pekerjaan di industri perbankan, lebih banyak daripada di sektor lain mana pun, dan laporan Bloomberg Intelligence menemukan bahwa bank-bank global diperkirakan akan mengurangi hingga 200.000 pekerjaan dalam tiga hingga lima tahun ke depan saat AI mengambil lebih banyak tugas. Proyeksi ini mencerminkan kenyataan bahwa perbankan mempekerjakan sejumlah besar orang dalam peran yang melibatkan pemrosesan informasi, analisis, dan pengambilan keputusan - tepat jenis tugas di mana sistem AI menunjukkan kompetensi yang semakin meningkat.

Kepala perbankan konsumen JPMorgan mengatakan kepada investor bahwa staf operasional akan berkurang setidaknya 10 persen, memberikan indikasi spesifik skalanya pengurangan tenaga kerja yang diharapkan bahkan oleh lembaga-lembaga terdepan. Dampaknya tidak merata di seluruh peran. Mereka yang berisiko harus mencari peran baru termasuk staf operasional dan pendukung yang terutama menangani proses rutin seperti membuka rekening, mendeteksi penipuan, atau menyelesaikan perdagangan, sementara pergeseran ini menguntungkan mereka yang bekerja langsung dengan klien seperti banker swasta dengan daftar investor kaya, pedagang yang melayani manajer dana lindung nilai dan pensiun, atau banker investasi dengan hubungan dengan CEO Fortune 500.

Ini menciptakan bifurkasi dalam pekerjaan perbankan. Peran-peran dengan keterampilan tinggi, yang berhadapan langsung dengan klien, yang memerlukan manajemen hubungan, penilaian strategis, dan keterampilan interpersonal tetap bernilai dan mungkin bahkan menjadi lebih berharga saat AI menangani pekerjaan analitis yang mendukung. Peran-peran dengan keterampilan menengah yang melibatkan pemrosesan dan analisis informasi yang distandarisasi menghadapi risiko penggantian terbesar. Posisi tingkat pemula yang secara tradisional menjadi landasan pelatihan untuk karier di perbankan mungkin sebagian besar akan hilang, menimbulkan pertanyaan tentang bagaimana lembaga-lembaga mengembangkan bakat senior di masa depan.

Dario Amodei, CEO dari firma AI Anthropic, mengatakan bahwa hampir setengah dari semua pekerjaan kantor tingkat pemula di bidang teknologi, keuangan, hukum, dan konsultasi bisa digantikan atau dihilangkan oleh AI. Proyeksi ini secara langsung menantang model pengembangan karier tradisional dalam layanan profesional di mana karyawan junior belajar dengan melakukan tugas-tugas rutin di bawah pengawasan senior. Jika AI menghilangkan peran tingkat pemula ini, lembaga-lembaga harus mengembangkan jalur alternatif untuk mengembangkan keahlian dan memajukan karier.

Pelatihan Ulang: Janji dan Batas

Survei Bank Federal Reserve New York menemukan bahwa daripada memberhentikan pekerja, banyak perusahaan yang mengadopsi AI sedang melatih ulang tenaga kerjanya untuk menggunakan teknologi baru ini, dengan AI lebih cenderung mengakibatkan pelatihan ulang daripada kehilangan pekerjaan bagi mereka yang sudah bekerja, meskipun AI mempengaruhi perekrutan, dengan beberapa perusahaan mengurangi perekrutan karena AI dan beberapa perusahaan menambah pekerja yang mahir dalam penggunaannya. Ini menunjukkan bahwa lembaga-lembaga mengakui nilai mempertahankan karyawan berpengalaman dan membantu mereka beradaptasi dengan peran baru daripada sekadar menggantinya dengan AI.

Namun, penelitian tentang efektivitas pelatihan ulang memberikan gambaran yang lebih membatasi. Program pelatihan kerja di bawah Undang-Undang Inovasi dan Peluang Tenaga Kerja umumnya menyebabkan peningkatan pendapatan bagi pekerja yang terkena dampak, tetapi mereka yang memasuki pekerjaan dengan paparan AI tinggi melihat kenaikan yang lebih kecil - sekitar 25 hingga 29 persen lebih sedikit - daripada mereka yang menargetkan peran dengan paparan AI rendah, dengan hanya bidang tertentu seperti hukum, komputer, dan seni yang menunjukkan potensi tinggi untuk pelatihan ulang menjadi pekerjaan yang bergaji baik dan terpapar AI. Ini menunjukkan bahwa meskipun pelatihan ulang membantu, itu mungkin tidak sepenuhnya mengimbangi pekerja yang digantikan dari peran yang dihilangkan oleh AI.

Tantangan ini melampaui kemampuan individu menjadi kapasitas sistemik. Forum Ekonomi Dunia memperkirakan bahwa 92 juta pekerjaan akan digantikan pada tahun 2030 tetapi 170 juta pekerjaan baru akan dibuat yang memerlukan keterampilan baru. Bahkan jika skenario positif ini terwujud, transisi ini menciptakan gesekan besar saat pekerja yang terkena dampak memperoleh keterampilan baru, pasar tenaga kerja geografis menyesuaikan, dan lembaga-lembaga beradaptasi dengan model tenaga kerja baru. Waktu menjadi sangat penting - jika penggantian terjadi lebih cepat daripada penciptaan pekerjaan dan pelatihan ulang, periode disrupsi bisa menjadi menyakitkan dan berlarut-larut.

McKinsey Global Institute memperkirakan bahwa sekitar 375 juta pekerja secara global - sekitar 14 persen dari tenaga kerja - akan memerlukan pelatihan ulang yang signifikan pada tahun 2030 untuk tetap layak secara ekonomi, dengan kecepatan disrupsi saat ini melampaui bahkan prediksi-prediksi tersebut. Skala tantangan pelatihan ulang ini jauh melebihi apa pun yang pernah dicoba dalam sejarah ekonomi modern, menimbulkan pertanyaan serius tentang apakah infrastruktur pelatihan yang ada dapat memenuhi kebutuhan tersebut.for providing translations, please find the translation below while preserving markdown link formats:

Konten: anggaran teknologi memungkinkan investasi yang tidak dapat dicapai oleh institusi yang lebih kecil. Membangun sistem AI yang canggih, mengumpulkan bakat khusus, dan mengintegrasikan AI di seluruh infrastruktur operasional yang luas membutuhkan sumber daya yang memihak bank-bank terbesar. Ini dapat mempercepat konsolidasi industri karena bank-bank kecil berjuang untuk bersaing dengan pesaing yang didukung AI.

Kedua, keunggulan data menciptakan pengembalian berlipat ganda. Sistem AI meningkat melalui paparan data yang lebih banyak, dan bank yang lebih besar memproses lebih banyak transaksi, melayani lebih banyak pelanggan, dan beroperasi di pasar lebih banyak daripada institusi yang lebih kecil. Kekayaan data ini memungkinkan AI yang lebih canggih yang memberikan pengalaman pelanggan lebih baik, menarik lebih banyak pelanggan, dan menghasilkan lebih banyak data - siklus penguatan yang menguntungkan institusi yang sudah mapan dengan basis pelanggan yang sudah ada dibanding pendatang baru.

Ketiga, infrastruktur warisan baik membatasi maupun membentuk penerapan AI. Bank beroperasi pada tumpukan teknologi yang terakumulasi selama beberapa dekade, dengan sistem kritis yang berjalan di mainframe bersama aplikasi cloud modern. Ada celah nilai antara apa yang dapat dilakukan teknologi dan kemampuan untuk sepenuhnya menangkap itu dalam suatu perusahaan, dengan perusahaan yang bekerja dalam ribuan aplikasi berbeda membutuhkan pekerjaan signifikan untuk menghubungkan aplikasi-aplikasi tersebut ke dalam ekosistem AI dan membuatnya dapat dikonsumsi. Institusi dengan infrastruktur lebih modern dapat menerapkan AI lebih cepat dan lebih komprehensif daripada mereka yang bergumul dengan sistem warisan yang kompleks.

Keempat, kemampuan kepatuhan regulasi semakin penting. Bank beroperasi di lingkungan yang sangat diatur di mana penerapan teknologi baru memerlukan pembuktian bahwa ia memenuhi persyaratan regulasi untuk transparansi, keadilan, keamanan, dan keandalan. Institusi dengan kerangka kerja kepatuhan yang canggih dan hubungan regulasi yang kuat dapat mengatasi tantangan penerapan AI lebih efektif daripada mereka yang memiliki kemampuan kepatuhan lebih lemah.

Struktur industri memengaruhi bagaimana keuntungan AI terwujud. Dalam layanan perbankan yang sangat komoditas - pemrosesan pembayaran, rekening deposito dasar, pinjaman sederhana - keuntungan efisiensi yang didorong AI terutama diterjemahkan menjadi pengurangan biaya yang baik memperbaiki margin atau memungkinkan persaingan harga. Dalam layanan yang berbeda - manajemen kekayaan, perbankan investasi, perbankan korporasi yang canggih - AI dapat memungkinkan peningkatan layanan yang mendukung harga premium dan keuntungan pangsa pasar.

Citigroup membekali 30.000 pengembang dengan alat pengkodean AI generatif dan meluncurkan sepasang platform peningkatan produktivitas bertenaga AI generatif ke tenaga kerja yang lebih luas, sementara Goldman Sachs telah memberikan sekitar 10.000 karyawan asisten AI dan berharap untuk menyelesaikan peluncuran perusahaan pada akhir tahun. Implementasi ini oleh pesaing utama JPMorgan menunjukkan bahwa transformasi AI telah menjadi keharusan di seluruh industri. Tidak ada bank besar yang dapat mengabaikan AI, dan dinamika persaingan memastikan bahwa investasi AI akan terus dipercepat.

Dimensi geografis persaingan menambah kompleksitas. Bank of America akan menghabiskan $4 miliar pada AI dan inisiatif teknologi baru pada tahun 2025, menyumbang hampir sepertiga dari $13 miliar biaya teknologi. Bank-bank Amerika menghadapi persaingan tidak hanya dari satu sama lain tetapi juga dari institusi Eropa, bank-bank Asia, dan mungkin perusahaan teknologi besar yang mungkin memperluas ke layanan keuangan. Bank-bank China menggunakan AI secara luas dalam pembayaran mobile dan pinjaman, bank-bank Eropa menghadapi tekanan regulasi yang baik membatasi maupun membentuk penerapan AI, dan institusi Asia seperti DBS dan HSBC mengejar strategi digitalisasi agresif.

Perusahaan teknologi besar mewakili dinamika persaingan yang sangat menarik. Perusahaan seperti Google, Amazon, dan Microsoft memiliki kemampuan AI terkemuka di dunia, sumber daya komputasi yang luas, dan basis pengguna yang sangat besar. Meskipun pembatasan regulasi secara historis membatasi ekspansi mereka ke dalam perbankan inti, mereka semakin menawarkan layanan keuangan secara marginal - pembayaran, pinjaman, perencanaan keuangan. Jika regulator mengizinkan partisipasi perusahaan teknologi besar yang lebih dalam dalam perbankan, platform bertenaga AI yang dioperasikan oleh raksasa teknologi dapat mendisrupsi model bisnis perbankan tradisional secara mendasar.

Hasil persaingan akhir tetap tidak pasti. AI mungkin meningkatkan keuntungan yang dimiliki institusi terbesar dan paling canggih, yang mengarah pada konsolidasi industri. Sebaliknya, AI dapat menurunkan hambatan masuk dengan memungkinkan institusi yang lebih kecil untuk memberikan layanan canggih tanpa tenaga kerja manusia yang besar, mendorong persaingan. Kemungkinan besar, industri akan terbelah, dengan sejumlah kecil bank universal bertenaga AI yang sangat besar bersaing melawan institusi khusus yang menggunakan AI untuk unggul dalam ceruk spesifik.

Realitas Implementasi: Tantangan Celah Nilai

Ada celah nilai antara apa yang dapat dilakukan teknologi dan kemampuan untuk sepenuhnya menangkap itu dalam suatu perusahaan, dengan perusahaan yang bekerja dalam ribuan aplikasi berbeda membutuhkan pekerjaan signifikan untuk menghubungkan aplikasi-aplikasi tersebut ke dalam ekosistem AI dan membuatnya dapat dikonsumsi. Observasi ini oleh chief analytics officer JPMorgan menangkap tantangan utama dalam transformasi AI perbankan: potensi teknologi jauh melampaui apa yang dapat diimplementasikan saat ini oleh institusi.

Beberapa faktor menciptakan celah nilai ini. Pertama, infrastruktur warisan menghadirkan tantangan integrasi yang sangat besar. Bank mengoperasikan sistem kritis yang berasal dari tahun 1960-an dan 1970-an, ditulis dalam COBOL dan berjalan di mainframe. Sistem ini menangani fungsi seperti manajemen akun, pemrosesan transaksi, dan kliring pembayaran di mana setiap kegagalan bisa menjadi bencana. Menghubungkan mereka ke sistem AI memerlukan pengembangan antarmuka yang ekstensif, pengujian yang ketat, dan manajemen risiko yang hati-hati.

Kompleksitas meningkat karena bank tidak beroperasi pada platform terhormat tetapi pada kumpulan ratusan atau ribuan aplikasi terpisah yang terkumpul melalui dekade perkembangan organik, merger dan akuisisi, dan evolusi teknologi. Setiap aplikasi memiliki format data, logika bisnis, dan antarmuka sendiri. Menciptakan lapisan AI yang dapat berinteraksi dengan semua sistem ini secara koheren merupakan tantangan rekayasa yang sangat besar.

Kedua, masalah kualitas dan aksesibilitas data membatasi efektivitas AI. Sistem AI memerlukan data yang bersih, terstruktur, dan konsisten untuk berfungsi dengan baik. Data bank berada di seluruh sistem yang tidak terhitung jumlahnya dalam format yang tidak sesuai, dengan definisi yang tidak konsisten, catatan yang tidak lengkap, dan masalah kualitas yang terakumulasi selama dekade. Sebelum AI dapat memberikan potensinya, institusi harus melakukan upaya remediasi data besar-besaran - menstandarkan format, menyelesaikan inkonsistensi, membangun kepemerintahan data, dan membangun pipa yang membuat data dapat diakses ke sistem AI.

Ketiga, resistensi organisasi memperlambat implementasi. Transformasi AI memerlukan perubahan cara kerja orang, aliran proses bisnis, dan siapa yang memegang otoritas pengambilan keputusan. Perubahan ini mengancam struktur kekuasaan yang ada, memerlukan pembelajaran keterampilan baru, dan menciptakan ketidakpastian seputar keamanan kerja. Bahkan ketika kepemimpinan berkomitmen untuk transformasi AI, resistensi manajemen menengah, kecemasan karyawan, dan inersia sederhana dapat sangat memperlambat implementasi.

Keempat, kelangkaan bakat membatasi kecepatan penerapan. JPMorgan mempekerjakan lebih banyak peneliti AI daripada tujuh bank besar berikutnya digabungkan, tetapi bahkan JPMorgan menghadapi batasan bakat. Jumlah orang yang memahami baik AI tingkat lanjut maupun operasi perbankan tetap terbatas dibandingkan kebutuhan industri. Kekurangan bakat ini meningkatkan biaya kompensasi dan membatasi kecepatan di mana institusi dapat memperluas kemampuan AI.

Kelima, ketidakpastian regulasi menyulitkan perencanaan. Bank harus meyakinkan regulator bahwa sistem AI mereka beroperasi dengan aman, adil, dan transparan. Namun, kerangka regulasi untuk AI dalam perbankan masih dalam pengembangan, menciptakan ketidakpastian tentang persyaratan apa yang harus dipenuhi institusi. Ketidakpastian ini membuat bank berhati-hati dalam menerapkan AI dengan cara yang mungkin terbukti tidak sesuai di kemudian hari, memperlambat adopsi.

JPMorgan Chase membangun fondasi AI-nya di AWS, mendorong platform pembelajaran mesin AWS SageMaker dan platform generatif AI AWS Bedrock melampaui percobaan menjadi aplikasi produksi, dengan 5.000 karyawan perusahaan menggunakan SageMaker dan lebih dari 200.000 karyawan sekarang menggunakan LLM Suite. Pendekatan kemitraan ini - memanfaatkan infrastruktur cloud dan platform AI dari penyedia teknologi daripada membangun semuanya secara internal - membantu mengatasi beberapa tantangan implementasi dengan menyediakan infrastruktur yang dapat diskalakan dan mengurangi beban pemeliharaan platform pengembangan AI.

Dimensi organisasi dari implementasi mungkin menghadirkan tantangan terbesar. Chase menggunakan pendekatan "belajar dengan melakukan" untuk AI generatif, menginginkan alat di tangan karyawan dengan keyakinan bahwa tidak ada cara yang lebih baik untuk belajar daripada benar-benar menggunakan alat, dan bank dilaporkan memiliki 450 bukti konsep dalam pekerjaan, sebuah angka yang diharapkan naik menjadi 1.000. Pendekatan akar rumput ini mengakui bahwa transformasi AI yang berhasil memerlukan perubahan budaya, bukan hanya penerapan teknologi. Karyawan harus memahami kemampuan AI, mengidentifikasi peluang untuk aplikasi, dan mengintegrasikan AI ke alur kerja harian. Pendekatan belajar dengan melakukan ini memerlukan waktu tetapi membangun kemampuan berkelanjutan.

Dimensi keuangan menyulitkan implementasi. Pengeluaran bank untuk inisiatif AI diprediksi meningkat dari $6 miliar pada 2024 menjadi $9 miliar pada 2025, dan mungkin mencapai $85 miliar pada 2030. Investasi ini harus dibenarkan melalui kasus pengembalian investasi yang jelas, tetapi manfaat AI sering terwujud selama bertahun-tahun melalui peningkatan efisiensi kumulatif, pengambilan keputusan yang lebih baik, dan pengalaman pelanggan yang lebih baik yang sulit untuk diukur secara tepat. Institusi menghadapi tekanan Content: untuk mendemonstrasikan hasil sambil mengejar transformasi yang memerlukan investasi berkelanjutan sebelum manfaat penuh muncul.

Tantangan pengujian dan validasi untuk sistem AI melebihi dari perangkat lunak tradisional. Perangkat lunak tradisional mengikuti logika deterministik - dengan input yang sama, menghasilkan output yang sama, sehingga pengujian menjadi lebih mudah. Sistem AI, terutama yang menggunakan pembelajaran mesin canggih, berperilaku probabilistik dan dapat menghasilkan output yang berbeda untuk input yang sama. Pengujian harus mengevaluasi tidak hanya apakah sistem berfungsi dengan benar untuk kasus yang diketahui tetapi juga apakah sistem dapat diterapkan dengan tepat pada situasi baru, menangani kasus ekstrem dengan aman, dan menurun secara bertahap ketika menghadapi input di luar distribusi pelatihan.

Tantangan implementasi ini menjelaskan mengapa transformasi perbankan AI berlanjut secara bertahap meskipun memiliki potensi besar. Institusi harus menyeimbangkan antara bergerak cukup cepat untuk menangkap keunggulan kompetitif dan bergerak cukup hati-hati untuk mengelola risiko serta memastikan operasi yang andal. Ketegangan antara kecepatan dan kehati-hatian membentuk strategi penerapan, dengan sebagian besar bank mengikuti pendekatan paralel yang melapisi kemampuan AI di atas sistem yang ada daripada mencoba membangun kembali infrastruktur perbankan inti dari awal.

Risiko, Etika, dan Kesenjangan Regulasi

Transformasi perbankan AI menimbulkan pertanyaan mendalam tentang keamanan, keadilan, akuntabilitas, dan dampak sosial yang harus diatasi oleh regulator, bank, dan masyarakat. Kekhawatiran ini mencakup dimensi teknis, etis, hukum, dan politik.

Bias Algoritma dan Keadilan

Sistem AI dalam perbankan, terutama yang digunakan untuk membantu membuat keputusan kredit, dapat secara tidak sengaja mendiskriminasi kelompok yang dilindungi, dengan model AI yang menggunakan data alternatif seperti pendidikan atau lokasi berpotensi mengandalkan proxy untuk karakteristik yang dilindungi, menyebabkan dampak atau perlakuan yang berbeda. Tantangan ini muncul karena sistem AI belajar pola dari data historis yang mungkin mencerminkan diskriminasi masa lalu. Jika data pemberian kredit historis menunjukkan bahwa pelamar dari lingkungan tertentu atau dengan karakteristik tertentu ditolak kredit, sistem AI mungkin belajar untuk mereplikasi pola ini meskipun faktor yang mendasarinya tidak mewakili indikator risiko kredit yang sah.

Masalah ini melampaui replikasi sederhana dari bias historis. AI dapat memperkuat bias melalui putaran balik di mana keputusan algoritma mempengaruhi data masa depan dengan cara yang memperkuat pola awal. Misalnya, jika sistem AI menolak kredit kepada anggota kelompok tertentu, individu tersebut tidak dapat membangun riwayat kredit yang mungkin kemudian menunjukkan kelayakan kredit, memperpetuasi siklus tersebut.

Mengatasi bias algoritma memerlukan solusi teknis, kerangka kebijakan, dan komitmen kelembagaan. Institusi keuangan harus terus memantau dan mengaudit model AI untuk memastikan mereka tidak menghasilkan hasil yang bias, dengan transparansi dalam proses pengambilan keputusan yang penting untuk menghindari dampak yang berbeda. Pemantauan ini harus melampaui analisis hasil sederhana untuk memeriksa faktor yang digunakan sistem AI untuk keputusan dan memastikan mereka tidak mengandalkan proxy untuk karakteristik yang dilindungi.

Tantangan ini semakin intensif ketika sistem AI menjadi lebih canggih. Model sederhana yang menggunakan variabel terbatas dapat diaudit dengan mudah - analis dapat memeriksa setiap faktor dan menilai apakah itu mewakili pertimbangan bisnis yang sah atau proxy bermasalah untuk karakteristik yang dilindungi. Jaringan neural kompleks yang memproses ratusan variabel melalui beberapa lapisan tersembunyi menolak analisis sederhana seperti itu. Mereka mungkin mencapai akurasi prediksi yang lebih baik tetapi dengan biaya berkurangnya transparansi.

Privasi Data dan Keamanan

Bank memegang sejumlah besar informasi pribadi yang sensitif - transaksi keuangan, saldo akun, posisi investasi, pengenal pribadi, pola perilaku. Sistem AI memerlukan akses ke data ini untuk berfungsi secara efektif, menciptakan ketegangan antara kebutuhan data AI dan imperatif privasi. Peningkatan volume data dan penggunaan sumber non-tradisional seperti profil media sosial untuk pengambilan keputusan kredit menimbulkan kekhawatiran besar tentang bagaimana informasi sensitif disimpan, diakses, dan dilindungi dari pelanggaran, dengan konsumen tidak selalu menyadari atau menyetujui penggunaan data mereka.

Tantangan privasi melampaui keamanan data tradisional ke pertanyaan tentang penggunaan data. Pelanggan mungkin menyetujui bank menggunakan data transaksi mereka untuk deteksi penipuan tetapi tidak mengharapkan data yang sama untuk menginformasikan algoritma pemasaran atau dibagikan dengan pihak ketiga. Seiring sistem AI menjadi lebih canggih dalam mengekstraksi wawasan dari data, garis antara penggunaan yang diharapkan dan disetujui pelanggan versus yang mereka anggap mengganggu menjadi semakin penting.

Tantangan teknis dari AI yang menjaga privasi sebagian besar belum terpecahkan. Teknik seperti pembelajaran terdistribusi - di mana AI dilatih di seluruh data terdistribusi tanpa mengonsolidasikannya - dan privasi diferensial - di mana kebisingan ditambahkan ke data untuk melindungi privasi individu sambil mempertahankan pola agregat - menunjukkan janji tetapi belum cukup matang pentru penerapan perbankan luas. Kebanyakan sistem AI masih memerlukan akses ke data tingkat individu yang rinci untuk mencapai kinerja optimal.

Opaque Model dan Keterjelasan

Regulator Jerman BaFin menyatakan bahwa sejauh mana kotak hitam dapat diterima dalam istilah pengawasan tergantung pada bagaimana model yang bersangkutan diperlakukan dalam manajemen risiko bank, dengan harapan bahwa penyedia jasa keuangan dapat menjelaskan output model serta mengidentifikasi dan mengelola perubahan dalam kinerja dan perilaku model AI. Perspektif regulasi ini menangkap ketegangan mendasar dalam perbankan AI: sistem AI yang paling kuat sering kali yang paling tidak dapat dijelaskan.

Model penilaian kredit tradisional menggunakan regresi linier dengan beberapa variabel, membuatnya mudah untuk menjelaskan mengapa pelamar tertentu menerima skor tertentu. Sistem AI modern mungkin menggunakan metode ansambel yang menggabungkan beberapa model, jaringan neural dengan lapisan tersembunyi, atau pendekatan lain yang menolak penjelasan sederhana. Bank mungkin dapat menunjukkan secara statistik bahwa sistem seperti itu berkinerja lebih baik daripada alternatif yang lebih sederhana tetapi kesulitan menjelaskan mengapa mengambil keputusan tertentu.

Ketidakpastian ini menciptakan masalah bagi konsumen yang ingin memahami mengapa mereka ditolak kredit atau dikenakan tingkat bunga yang lebih tinggi. Ini menciptakan masalah bagi regulator yang mencoba menilai apakah modelnya adil dan sesuai. Ini menciptakan masalah bagi bank yang mencoba mengelola risiko model dan memastikan sistem mereka berperilaku dengan tepat. Kekurangan keterjelasan menjadi sangat bermasalah ketika sistem AI membuat keputusan yang berdampak pada kehidupan finansial orang-orang.

Pendekatan regulasi terhadap keterjelasan bervariasi. SEC menerapkan Peraturan Akses Pasar yang mewajibkan kontrol risiko sebelum perdagangan yang ketat untuk mencegah manipulasi pasar dan perdagangan yang salah, dan panduan bersama dari OCC, Federal Reserve, CFPB, dan FTC menyoroti persyaratan keterjelasan, mitigasi bias, dan transparansi konsumen. Kerangka kerangka ini menetapkan prinsip untuk transparansi AI tetapi sering kali tidak memiliki persyaratan teknis spesifik, meninggalkan bank untuk menentukan bagaimana memuaskan regulator bahwa sistem mereka sesuai.

Risiko Sistemik dan Stabilitas

Dampak AI terhadap stabilitas keuangan menimbulkan kekhawatiran yang melampaui institusi individu. Jika banyak bank menerapkan sistem AI yang sama yang dilatih pada data yang sama, perilaku mereka dapat menjadi sejalan dengan cara yang memperburuk volatilitas pasar atau menciptakan kerentanan sistemik. Selama tekanan pasar, sistem perdagangan AI mungkin secara bersamaan mencoba menjual aset yang sama atau melindungi risiko yang sama, memperparah pergerakan harga dan berpotensi memicu efek berantai di seluruh pasar keuangan.

Kompleksitas sistem AI juga menciptakan risiko operasional. Bank menjadi tergantung pada AI untuk fungsi penting, dan kegagalan atau kerusakan dapat mengganggu operasi dengan cara yang mempengaruhi pelanggan, rekanan, dan pasar. Keterhubungan institusi keuangan berarti bahwa kegagalan AI pada satu bank dapat menyebar ke seluruh sistem keuangan.

Citi memproyeksikan 10 persen dari perputaran pasar global akan dilakukan melalui aset yang ditokenkan pada tahun 2030, dengan stablecoin yang dikeluarkan bank sebagai pendorong utama, dan 86 persen dari perusahaan yang disurvei menguji AI generatif untuk onboarding klien dan perdagangan pasca-perdagangan secara khusus. Konvergensi antara AI dan tokenisasi menciptakan pertimbangan risiko sistemik baru seiring aset keuangan bermigrasi ke infrastruktur berbasis blockchain di mana agen AI dapat mengeksekusi transaksi secara mandiri.

Akuntabilitas dan Tanggung Jawab

Ketika sistem AI membuat keputusan yang menyebabkan kerugian - pemberian kredit yang diskriminatif, perdagangan yang salah, pelanggaran privasi - pertanyaan mengenai akuntabilitas menjadi kompleks. Kerangka tanggung jawab tradisional menganggap pengambil keputusan manusia yang dapat dimintai pertanggungjawaban atas pilihan. AI mendistribusikan pengambilan keputusan di seluruh sistem manusia-mesin dengan cara yang mengaburkan tanggung jawab.

Jika sistem pemberian kredit berbasis AI dengan sistematis mendiskriminasi kelas yang dilindungi, siapa yang memikul tanggung jawab? Ilmuwan data yang membangun model? Manajer bisnis yang menerapkannya? Eksekutif yang menyetujui strategi AI? Bank sebagai institusi? Pertanyaan-pertanyaan ini tidak memiliki jawaban yang jelas di bawah kerangka hukum saat ini, menciptakan ketidakpastian bagi bank dan konsumen.

Lanskap Regulasi

Undang-Undang AI Uni Eropa, yang berlaku pada pertengahan 2025, mengklasifikasikan sistem AI berdasarkan risiko, dengan aplikasi berisiko tinggi dalam keuangan seperti penilaian kredit dan penetapan harga asuransi yang mewajibkan transparansi, pengawasan manusia, dan mitigasi bias, dengan perusahaan keuangan diharuskan untuk mendokumentasikan dan membenarkan keputusan AI, menetapkan standar global untuk AI yang bertanggung jawab. Pendekatan Eropa menetapkan kerangka regulasi yang komprehensif yang secara khusus menangani risiko AI.

Regulasi Amerika, sebaliknya, tetap terfragmentasi. Presiden Trump menandatangani Perintah Eksekutif 14179 pada 23 Januari 2025, mencabut perintah komprehensif AI President Biden.Sure, here is the content translated from English to Indonesian, while skipping translation for markdown links:

Konten: Perintah Eksekutif, dengan pemerintahan Trump bergerak untuk menderegulasi penggunaan AI. Ini menciptakan ketidakpastian regulasi karena kerangka kerja federal digulirkan kembali, meninggalkan regulator negara bagian untuk campur tangan, mengesahkan undang-undang yang berfokus pada bias, transparansi, dan kepatuhan dalam pengambilan keputusan berbasis AI untuk pinjaman dan pekerjaan, dengan beberapa negara bagian memperjelas bahwa perilaku diskriminatif AI akan dinilai berdasarkan hukum Tindakan atau Praktik Tidak Adil atau Menipu mereka, menciptakan tambal sulam pengawasan.

Administrasi Serikat Kredit Nasional kekurangan panduan manajemen risiko model dengan detail yang cukup tentang bagaimana serikat kredit harus mengelola risiko model, termasuk model AI, dan kewenangan untuk memeriksa penyedia layanan teknologi meskipun serikat kredit semakin bergantung pada mereka untuk layanan berbasis AI. Kesenjangan regulasi ini menggambarkan tantangan bahwa AI melampaui kapasitas regulasi, dengan lembaga yang menerapkan sistem canggih lebih cepat daripada kerangka pengawasan dapat beradaptasi.

Badan regulasi harus mewajibkan bank menunjukkan apakah mereka menggunakan AI untuk mematuhi peraturan Undang-Undang Investasi Kembali Komunitas, mewajibkan sistem tersebut dapat dijelaskan, mewajibkan audit AI pihak ketiga untuk semua lembaga, dan mewajibkan bank untuk secara berkala meninjau kembali sistem Undang-Undang Kerahasiaan Bank mereka untuk memastikan ketepatan dan kemungkinan penjelasan. Usulan ini mencerminkan pengakuan yang berkembang bahwa AI dalam perbankan memerlukan bentuk pengawasan baru, tetapi menerjemahkan prinsip-prinsip menjadi persyaratan yang dapat ditegakkan masih merupakan pekerjaan yang sedang berjalan.

Dimensi global mempersulit pengembangan regulasi. Bank beroperasi di berbagai yurisdiksi dengan pendekatan regulasi yang berbeda terhadap AI. Lembaga-lembaga harus menavigasi Undang-Undang AI UE, berbagai kerangka kerja nasional di Asia, persyaratan tingkat negara bagian di Amerika Serikat, dan standar yang sedang muncul dari badan internasional seperti Bank for International Settlements. Keragaman regulasi ini menciptakan kompleksitas kepatuhan dan dapat memperlambat penerapan AI dalam operasi perbankan lintas batas.

AI Perbankan Versus Keuangan Otonom: Perbandingan DeFi

Kemunculan perbankan tradisional yang didukung AI bertepatan dengan pematangan keuangan terdesentralisasi, menciptakan kontras menarik antara dua visi berbeda untuk transformasi keuangan yang didorong teknologi. Sementara bank yang didukung AI meningkatkan institusi tradisional melalui kecerdasan dan otomasi, DeFi mengejar layanan keuangan tanpa perantara tradisional melalui protokol berbasis blockchain. Konvergensi dan persaingan antara pendekatan ini membentuk lintasan masa depan keuangan.

Stablecoin dan Tokenisasi

Sirkulasi stablecoin telah meningkat dua kali lipat selama 18 bulan terakhir tetapi masih hanya memfasilitasi sekitar $30 miliar transaksi setiap hari - kurang dari 1 persen aliran uang global, dengan para pendukung mengatakan teknologi tersebut dapat melampaui jam kerja bank dan perbatasan global, menawarkan perbaikan pada infrastruktur pembayaran saat ini termasuk kecepatan, biaya, transparansi, ketersediaan, dan peningkatan inklusi bagi mereka yang tidak dilayani oleh sistem perbankan. Aset digital ini mewakili setara uang tunai pada infrastruktur blockchain, memungkinkan penyelesaian 24/7 tanpa perantara perbankan tradisional.

Tokenisasi diperkirakan akan membawa hingga $16 triliun aset dunia nyata ke dalam rantai pada tahun 2030, mengubah cara operasi keuangan global, dengan pemimpin Wall Street seperti BlackRock, JPMorgan, dan Goldman Sachs sudah mencoba obligasi ter-tokenisasi, Treasuries, dan simpanan. Perkembangan ini menunjukkan bahwa institusi keuangan tradisional semakin melihat infrastruktur blockchain sebagai pelengkap daripada bersaing dengan bisnis mereka.

Hubungan antara perbankan AI dan tokenisasi menjadi sangat menarik ketika lembaga menerapkan AI untuk mengelola aset ter-tokenisasi. Citi memproyeksikan 10 persen omset pasar global akan ter-tokenisasi pada tahun 2030, dipimpin oleh stablecoin yang diterbitkan bank yang membantu dengan efisiensi kolateral dan tokenisasi dana, dengan 86 persen dari perusahaan yang disurvei menguji AI untuk onboarding klien sebagai kasus penggunaan utama untuk manajer aset, kustodian, dan pialang-dealer. Konvergensi ini menunjukkan masa depan di mana sistem AI beroperasi di seluruh infrastruktur perbankan tradisional dan aset ter-tokenisasi berbasis blockchain.

Protokol Otonom Versus Agen AI

Protokol DeFi menjalankan operasi keuangan melalui kontrak pintar - kode yang dikerahkan di blockchain yang secara otomatis mengeksekusi transaksi berdasarkan aturan yang telah ditentukan. Protokol ini menangani pinjaman, perdagangan, derivatif, dan fungsi finansial lainnya tanpa perantara manusia. Visinya melibatkan layanan keuangan sebagai perangkat lunak yang berjalan di jaringan terdesentralisasi daripada sebagai operasi yang dilakukan oleh lembaga.

Agen AI dalam perbankan melayani fungsi yang sebanding tetapi beroperasi dalam kerangka kelembagaan. Alih-alih menggantikan bank, mereka membuat bank lebih efisien dan mampu. Perbedaan mendasar terletak pada tata kelola dan kontrol. Protokol DeFi, setelah diterapkan, beroperasi secara otonom sesuai dengan kode mereka, dengan pemerintahan terkadang didistribusikan di seluruh pemegang token. Agen AI beroperasi di bawah otoritas kelembagaan, dengan bank mempertahankan kontrol atas perilaku mereka dan bertanggung jawab atas tindakan mereka.

Hal ini menciptakan profil risiko-cuan yang berbeda. DeFi menawarkan ketahanan sensor, ketersediaan 24/7, kode yang transparan, dan ketergantungan yang berkurang pada perantara tradisional. Namun, ini juga melibatkan risiko kontrak pintar, jalan keluar yang terbatas ketika terjadi kesalahan, ketidakpastian regulasi, dan tantangan dalam meningkatkan hingga adopsi luas. Bank tradisional yang didukung AI menawarkan kepatuhan regulasi, perlindungan konsumen, resolusi sengketa yang sudah ada, dan integrasi dengan infrastruktur keuangan lama, tetapi mempertahankan peran penjaga gerbang, kendala regulasi, dan biaya yang mungkin lebih tinggi daripada alternatif terdesentralisasi.

Perlakuan Regulasi

Beberapa bagian undang-undang secara global berusaha untuk memastikan operasi yang stabil dan aman dari uang tunai ter-tokenisasi, mencakup cadangan, pengungkapan, kepatuhan AML dan KYC, dan perizinan yang tepat, dengan contoh termasuk Undang-Undang Panduan dan Pembentukan Inovasi Nasional untuk Stablecoin U.S. tahun 2025, yang disahkan Senat pada bulan Juni, menetapkan kondisi untuk cadangan, stabilitas, dan pengawasan. Perkembangan regulasi ini menunjukkan bahwa stablecoin dan tokenisasi bergerak dari area abu-abu regulasi menuju kerangka yang lebih jelas.

Dewan Federal Reserve mengadakan konferensi yang berfokus pada inovasi pembayaran yang mengeksplorasi topik termasuk stablecoin, keuangan terdesentralisasi, kecerdasan buatan, dan tokenisasi, dengan Gubernur Christopher Waller mengatakan bahwa teknologi ini dapat merampingkan operasi pembayaran dan memperkuat kolaborasi sektor swasta. Perhatian resmi ini menandakan bahwa bank sentral mengakui potensi dampak teknologi ini dan secara aktif mempelajari bagaimana mereka berpotongan dengan kebijakan moneter dan stabilitas keuangan.

Dinamika regulasi menciptakan pertanyaan strategis yang menarik bagi bank. Haruskah mereka membangun kemampuan AI secara eksklusif dalam infrastruktur perbankan tradisional, atau haruskah mereka juga mengembangkan kemampuan untuk menerapkan AI dalam protokol DeFi berbasis blockchain? Haruskah mereka menerbitkan stablecoin mereka sendiri untuk bersaing dengan penerbit swasta, atau mengintegrasikan stablecoin yang ada ke dalam operasi mereka? Bagaimana mereka harus menyeimbangkan keuntungan efisiensi dari penyelesaian blockchain dengan kompleksitas regulasi dan risiko teknis?

Arsitektur Hibrida

Hasil yang paling mungkin melibatkan pendekatan hibrida yang memadukan perbankan tradisional, kemampuan AI, dan infrastruktur blockchain. Bank mungkin menerbitkan deposito atau stablecoin yang ter-tokenisasi dan didukung oleh cadangan tradisional, memungkinkan penyelesaian berbasis blockchain sambil mempertahankan jaminan kelembagaan. Sistem AI dapat beroperasi di kedua jalur pembayaran tradisional dan jaringan blockchain, mengoptimalkan rute berdasarkan biaya, kecepatan, dan faktor lainnya.

Diskusi Konsensus 2025 menyoroti pertumbuhan cepat dalam keuangan terdesentralisasi dengan panel yang berfokus pada adopsi pertukaran terdesentralisasi, lonjakan penggunaan stablecoin, minat yang berkembang dalam tokenisasi aset dunia nyata, dan momentum di sekitar protokol penghasil hasil, berlangsung dengan latar belakang kejelasan regulasi yang muncul melalui undang-undang. Keterlibatan institusi ini menunjukkan bahwa batasan antara keuangan tradisional dan DeFi menjadi lebih permeabel.

Integrasi AI dan blockchain menciptakan kemungkinan teknis menarik. Kontrak pintar dapat menggabungkan pengambilan keputusan AI, dengan protokol otonom yang menyesuaikan perilaku berdasarkan kondisi pasar. Sistem AI dapat memantau transaksi blockchain untuk penipuan, menganalisis kesehatan protokol DeFi, atau mengoptimalkan strategi pertanian hasil di berbagai protokol. Bank dapat menerapkan agen AI yang beroperasi di seluruh infrastruktur perbankan tradisional dan protokol DeFi, menyediakan klien dengan akses terpadu ke keduanya.

Konvergensi ini menimbulkan pertanyaan filosofis tentang masa depan intermediasi keuangan. Jika AI dapat mengotomatisasi sebagian besar fungsi perbankan dan blockchain dapat menyediakan infrastruktur untuk mengeksekusi transaksi tanpa perantara tradisional, apakah kita masih membutuhkan bank sebagai lembaga? Atau apakah keuangan berkembang menuju model di mana agen AI beroperasi di seluruh protokol terdesentralisasi atas nama pengguna, dengan bank tradisional baik beradaptasi untuk menyediakan layanan dalam paradigma baru ini atau secara bertahap kehilangan relevansi?

Jawabannya kemungkinan tergantung pada evolusi regulasi, preferensi konsumen, dan pematangan teknologi. Jika regulator berhasil menetapkan kerangka kerja yang memungkinkan layanan keuangan berbasis blockchain sambil melindungi konsumen, kita mungkin melihat migrasi substansial menuju model hibrida. Jika penskalaan blockchain tetap bermasalah atau regulator memberlakukan pembatasan yang menguntungkan lembaga tradisional, bank yang didukung AI mungkin mempertahankan dominasi. Yang paling mungkin adalah hasil pluralistik di mana perbankan tradisional, lembaga yang ditingkatkan AI, dan protokol terdesentralisasi hidup berdampingan, melayani kebutuhan dan preferensi berbeda.

Bank AI Sejati: Visi 2030

Ekstrapolasi tren saat iniMenuju kesimpulan logis memungkinkan kita membayangkan bagaimana bentuk bank AI sejati ketika transformasi mencapai kematangan, kemungkinan sekitar awal tahun 2030-an. Visi ini membantu memperjelas apa arti transformasi fundamental dan menimbulkan pertanyaan mendalam tentang apakah lembaga semacam itu masih merupakan "bank" dalam arti tradisional.

Bantuan AI Universal

Dalam bank AI sejati, setiap karyawan beroperasi dengan asisten AI pribadi yang terintegrasi secara mendalam ke dalam semua alur kerja. Bankir investasi menginstruksikan AI mereka untuk menyiapkan materi pertemuan klien, menganalisis target akuisisi potensial, atau menyusun lembar syarat. Pedagang mengarahkan agen AI untuk memantau pasar, melaksanakan strategi, dan mengoptimalkan portofolio. Petugas kepatuhan menugaskan AI untuk memantau transaksi pola mencurigakan, menghasilkan laporan regulasi, dan meneliti perubahan regulasi. Tim teknologi menggunakan AI untuk pengembangan perangkat lunak, manajemen infrastruktur, dan optimalisasi sistem.

Asisten AI ini tidak sekadar merespons pertanyaan individu seperti chatbot saat ini. Mereka mempertahankan konteks di berbagai percakapan, secara proaktif mengidentifikasi tugas yang perlu diselesaikan, menjadwalkan pertemuan mereka sendiri dengan asisten AI lainnya untuk mengoordinasikan pekerjaan, dan terus belajar dari interaksi untuk lebih mengantisipasi kebutuhan. Peran manusia bergeser ke arah menetapkan arah strategis, membuat keputusan tingkat tinggi, dan menangani situasi yang memerlukan penilaian, kreativitas, atau keterampilan antarpribadi yang kurang dimiliki AI.

Proses Operasional Otonom

Operasi perbankan inti - pembukaan rekening, pemrosesan pembayaran, penyelesaian perdagangan, rekonsiliasi, pelaporan regulasi - mengalir melalui sistem AI dengan intervensi manusia minimal. Sistem ini tidak mengikuti skrip kaku tetapi menyesuaikan perilaku berdasarkan konteks. Mereka mendeteksi anomali dan menentukan apakah perlu menandainya untuk peninjauan manusia atau menyelesaikannya secara mandiri. Mereka mengoptimalkan alokasi sumber daya secara dinamis daripada mengikuti aturan statis. Mereka mengidentifikasi peningkatan proses dan menerapkan perubahan setelah persetujuan yang tepat.

Angkatan kerja operasional tradisional sebagian besar menghilang, digantikan oleh tim insinyur, analis, dan spesialis pengawasan yang memantau sistem AI, menangani kasus tepi, dan terus menyempurnakan proses otomatis. Keuntungan efisiensi terbukti dramatis - proses yang memerlukan ribuan karyawan selesai dengan puluhan, dan waktu pemrosesan yang diukur dalam hari terkompresi menjadi detik.

Pengalaman Pelanggan yang Dikurasi AI

Setiap interaksi pelanggan - baik melalui aplikasi seluler, situs web, panggilan telepon, atau cabang fisik - mengalir melalui AI yang mempersonalisasi pengalaman berdasarkan pemahaman komprehensif tentang situasi keuangan pelanggan, preferensi, tujuan, dan pola perilaku. AI tidak menawarkan produk generik tetapi merancang solusi yang disesuaikan dengan keadaan individu.

Untuk pelanggan ritel, AI memberikan panduan perencanaan keuangan yang setara dengan penasihat manusia, memantau pola pengeluaran untuk mengidentifikasi peluang penghematan, dan secara proaktif menyarankan tindakan untuk meningkatkan kesehatan keuangan. Ia mendeteksi peristiwa hidup - pekerjaan baru, pembelian rumah, kelahiran anak - dan menyesuaikan rekomendasi. Untuk klien perusahaan, AI menganalisis operasi bisnis, mengidentifikasi peluang optimalisasi keuangan, dan menyusun solusi perbankan yang disesuaikan.

Peran penasihat manusia tidak menghilang tetapi berkembang. Untuk individu dengan kekayaan tinggi dan klien perusahaan yang kompleks, manusia memberikan nasihat strategis, manajemen hubungan, dan penilaian pada keputusan keuangan yang rumit. Untuk kebutuhan rutin dan produk standar, AI menangani interaksi sepenuhnya.

Manajemen Risiko yang Cerdas

Manajemen risiko menjadi berkelanjutan, komprehensif, dan adaptif daripada berkala dan berbasis aturan. Sistem AI memantau setiap transaksi, setiap posisi, setiap eksposur mitra dagang secara real-time. Mereka mendeteksi pola halus yang menunjukkan risiko yang muncul sebelum bermanifestasi sebagai kerugian. Mereka melakukan analisis skenario pada ratusan potensi masa depan, mengidentifikasi kerentanan dan menyarankan mitigasi. Mereka mengoptimalkan alokasi modal untuk memaksimalkan pengembalian yang disesuaikan dengan risiko sambil memenuhi kepatuhan regulasi.

Keputusan kredit dilakukan secara instan melalui analisis AI yang mempertimbangkan jauh lebih banyak faktor daripada penjaminan emisi tradisional - pola transaksi, sinyal perilaku, sumber data eksternal, dan korelasi halus yang tidak akan pernah terdeteksi oleh analis manusia. Hasilnya adalah penilaian risiko yang lebih akurat dan inklusi keuangan yang lebih besar karena AI dapat memberikan kredit kepada pelanggan yang tidak memiliki sejarah kredit tradisional tetapi menunjukkan kelayakan kredit melalui indikator alternatif.

Perdagangan dan Manajemen Kas yang Agenik

Perdagangan berkembang dari manusia yang membuat keputusan dengan bantuan AI menjadi agen AI yang melaksanakan strategi di bawah pengawasan manusia. Agen ini tidak hanya mengikuti instruksi tetapi menyesuaikan taktik secara dinamis berdasarkan kondisi pasar. Mereka mengidentifikasi peluang, menilai risiko, dan melakukan perdagangan di berbagai pasar dan kelas aset secara simultan.

Operasi kas menjadi sebagian besar otonom, dengan AI mengelola likuiditas, mengoptimalkan biaya pendanaan, mengalokasikan modal secara efisien, dan mengelola persyaratan modal regulasi. Sistem tersebut terus belajar dari hasilnya dan menyempurnakan strategi mereka, mencapai kinerja yang melampaui pedagang manusia sambil beroperasi pada skala yang tidak mungkin dicapai oleh tim manusia.

Operasi Lintas Batas yang Lancar

Bank AI beroperasi secara global sebagai lembaga yang terpadu daripada sebagai kumpulan operasi regional. Sistem AI menangani transaksi lintas batas, menavigasi berbagai rezim regulasi, mengelola berbagai mata uang, dan mengoptimalkan operasi global. Hambatan bahasa hilang saat AI menyediakan terjemahan real-time. Perbedaan zona waktu menjadi tidak relevan karena AI beroperasi 24/7. Kompleksitas regulasi dikelola melalui AI yang melacak persyaratan di seluruh yurisdiksi dan memastikan kepatuhan.

Perbankan Prediktif dan Proaktif

Alih-alih bereaksi terhadap permintaan pelanggan, bank AI mengantisipasi kebutuhan. Ia mengidentifikasi kapan pelanggan kemungkinan akan membutuhkan kredit dan menawarkannya secara proaktif. Ia mendeteksi saat klien bisnis mungkin menghadapi tantangan arus kas dan menyarankan solusi sebelum krisis muncul. Ia mengenali kondisi pasar di mana klien mungkin mendapatkan keuntungan dari penyesuaian portofolio dan merekomendasikan tindakan.

Pendekatan proaktif ini juga meluas ke manajemen risiko, di mana AI memprediksi potensi penipuan sebelum terjadi, mengidentifikasi ancaman siber yang muncul, dan mendeteksi kerentanan operasional. Lembaga tersebut beralih dari mengelola masalah menjadi mencegahnya.

Struktur Organisasi

Struktur organisasi bank AI sejati berbeda secara dramatis dari bank tradisional. Struktur hierarkis besar dari perbankan tradisional - lapisan manajemen yang mengawasi pasukan pekerja yang melakukan fungsi khusus - berubah menjadi organisasi yang lebih datar di mana tim kecil ahli khusus mengawasi sistem AI yang melaksanakan pekerjaan.

Kategori pekerjaan bergeser dari operator ke koordinator, dari eksekutor ke perancang strategi, dari pemroses ke pemecah masalah. Lembaga tersebut menjadi organisasi hibrida manusia-AI di mana mendefinisikan batas antara kontribusi manusia dan mesin menjadi sulit.

Pertanyaan Kategori

Ini menimbulkan pertanyaan mendalam: Apakah lembaga semacam itu masih merupakan "bank," atau apakah itu merepresentasikan sesuatu yang benar-benar baru - sistem keuangan cerdas yang kebetulan diorganisir sebagai korporasi? Bank tradisional adalah organisasi manusia yang menyediakan layanan keuangan. Bank AI adalah sistem kecerdasan buatan yang diatur oleh manusia yang menyediakan layanan keuangan. Perbedaan ini mungkin tampak semantik, tetapi membawa implikasi untuk regulasi, tanggung jawab, tata kelola perusahaan, dan bagaimana kita memikirkan peran lembaga keuangan dalam masyarakat.

Jika pekerjaan perbankan sebagian besar mengalir melalui sistem AI, dengan manusia menyediakan pengawasan dan arahan strategis tetapi tidak melaksanakan sebagian besar tugas, bagaimana seharusnya kita mengatur lembaga semacam itu? Apakah kerangka kerja tradisional yang dibangun di sekitar pengambilan keputusan dan akuntabilitas manusia masih berlaku? Apa yang terjadi ketika sistem AI membuat keputusan yang merugikan pelanggan atau menciptakan risiko sistemik?

Pertanyaan-pertanyaan ini belum memiliki jawaban yang jelas, dan menangani mereka akan menjadi tanggung jawab regulator, ahli hukum, ahli etika, dan pelaku industri selama dekade mendatang. Transformasi perbankan melalui AI tidak hanya mewakili perubahan teknologi tetapi juga evolusi kelembagaan yang menantang asumsi dasar tentang bagaimana layanan keuangan harus diatur dan dikelola.

Pemikiran Akhir

Transformasi perbankan melalui kecerdasan buatan telah bergerak dari kemungkinan spekulatif menjadi kenyataan operasional. JPMorgan Chase sedang "dikalibrasi ulang secara fundamental" untuk era AI, dengan rencana untuk menyediakan setiap karyawan dengan agen AI, mengotomatisasi setiap proses di belakang layar, dan mengkurasi setiap pengalaman klien dengan AI. Visi ini, meskipun ambisius, semakin terlihat dapat dicapai daripada fantastis.

Penggerak transformasi ini terbukti kuat dan saling memperkuat. Dinamika kompetitif memaksa bank untuk mengimplementasikan AI atau berisiko kalah bersaing oleh lembaga yang melakukannya. Kemampuan teknologi terus maju dengan kecepatan luar biasa, dengan sistem AI yang menunjukkan kompetensi di berbagai tugas yang sebelumnya dianggap memerlukan kecerdasan manusia yang unik. Tekanan ekonomi mendukung otomatisasi yang mengurangi biaya sambil meningkatkan kualitas layanan. Harapan pelanggan berkembang menuju pengalaman digital yang menuntut kecanggihan yang hanya dapat diberikan AI secara skala.

Implikasinya melampaui efisiensi perbankan. Transformasi ini akan membentuk kembali lapangan kerja di seluruh industri, dengan Bloomberg Intelligence menemukan bahwa bank-bank global diperkirakan akan memangkas sebanyak 200.000 pekerjaan dalam tiga hingga lima tahun ke depan karena AI mengambil alih lebih banyak tugas. Transformasi ini akan memperkuat keuntungan ekonomi di antara lembaga-lembaga yang berhasil mengimplementasikan AI sembari berpotensi memarginalisasi mereka yang tertinggal. Ini akan menimbulkan pertanyaan mendalam.Konten: tentang keadilan algoritme, akuntabilitas, dan peran penilaian manusia dalam pengambilan keputusan keuangan.

Tantangan regulasi terbukti menakutkan. EU AI Act menetapkan standar global dengan mengklasifikasikan sistem AI berdasarkan risiko dan mewajibkan transparansi, pengawasan manusia, dan mitigasi bias untuk aplikasi keuangan berisiko tinggi. Namun, kerangka kerja komprehensif masih dalam pengembangan di sebagian besar yurisdiksi, dan laju perubahan teknologi melampaui adaptasi regulasi. Ini menciptakan ketidakpastian bagi institusi yang menginvestasikan miliaran dalam kapabilitas AI tanpa pemahaman yang jelas tentang persyaratan di masa depan.

Konvergensi perbankan AI dengan keuangan berbasis blockchain menambah dimensi lain pada transformasi ini. Tokenisasi diproyeksikan akan membawa hingga $16 triliun aset dunia nyata ke dalam blockchain pada tahun 2030, dengan bank-bank besar sudah melakukan uji coba obligasi dan deposito yang ditokenisasi. Persimpangan AI, perbankan tradisional, dan protokol terdesentralisasi dapat menghasilkan arsitektur hybrid yang menggabungkan efisiensi otomatisasi, transparansi blockchain, dan stabilitas institusi yang diatur.

Apakah bank bertenaga AI tak terhindarkan tergantung pada definisi "bertenaga AI." Bahwa setiap bank besar akan menerapkan kapabilitas AI substansial tampaknya pasti - tekanan persaingan memastikannya. Bahwa bank akan menjadi entitas yang sepenuhnya terhubung AI seperti yang dibayangkan JPMorgan tetap kurang pasti dan akan bergantung pada keberhasilan dalam menavigasi tantangan teknis, evolusi regulasi, dan manajemen perubahan organisasi.

Yang tampak paling jelas adalah bahwa perbankan pada tahun 2030 akan sangat berbeda dari perbankan saat ini. Institusi yang muncul dari transformasi ini mungkin hanya menyerupai secara dangkal kepada pendahulunya, setelah mendefinisikan kembali dirinya sendiri secara fundamental di sekitar kecerdasan buatan. Apakah kita menyebut entitas ini "bank AI," "institusi keuangan cerdas," atau "bank" saja tidak penting dibandingkan dengan pengakuan bahwa kita berdiri di titik belok di mana teknologi secara fundamental mendefinisikan ulang apa arti perbankan dan bagaimana layanan keuangan beroperasi.

Transformasi ini membawa risiko selain peluang. Ini bisa memperkuat keuntungan bagi institusi terbesar, memperburuk eksklusi keuangan jika sistem AI melanggengkan bias, menciptakan bentuk-bentuk baru dari risiko sistemik, dan menggantikan ratusan ribu pekerja. Mengelola risiko ini sambil menangkap manfaat AI mewakili tantangan sentral bagi industri, regulator, dan pembuat kebijakan.