Profesional crypto market-making kini mewakili ekosistem canggih di mana perusahaan menerapkan algoritma maju, modal besar, dan teknologi mutakhir untuk menyediakan likuiditas di pasar yang terfragmentasi.

Pembuat pasar kini mengendalikan mekanisme penemuan harga yang mempengaruhi volume perdagangan harian bernilai miliaran dolar, namun operasi mereka sebagian besar tetap tidak terlihat oleh pedagang ritel dan bahkan peserta institusional. Sistem ini menciptakan efisiensi pasar yang penting sekaligus titik pusat kerentanan yang dapat memicu likuidasi bencana.

Lanskap likuiditas mencakup bursa terpusat di mana perusahaan pembuat pasar tradisional seperti GSR dan Cumberland menerapkan strategi algoritmik, dan protokol terdesentralisasi di mana pembuat pasar otomatis memungkinkan perdagangan tanpa izin melalui rumus matematika daripada pencocokan pesanan. Kedua dunia ini semakin saling bersilangan melalui arbitrase lintas-venue, menciptakan jaringan kompleks dari ketergantungan yang dapat memperbesar stabilitas dan ketidakstabilan di pasar kripto.

Peristiwa baru-baru ini menunjukkan pentingnya dan kerapuhan sistem ini. Keruntuhan FTX menghilangkan pembuat pasar dominan, menciptakan "Kesenjangan Alameda" yang mengurangi likuiditas di berbagai tempat. Sementara itu, inovasi seperti likuiditas terkonsentrasi Uniswap V4 dan sistem hook menjanjikan peningkatan efisiensi modal hingga 4000x dengan memperkenalkan bentuk baru nilai terambil. Memahami bagaimana mekanisme ini benar-benar bekerja - dan di mana mereka gagal - telah menjadi penting bagi siapa pun yang berdagang, membangun, atau mengatur pasar kripto.

Fundamental likuiditas: buku pesanan versus pembuat pasar otomatis

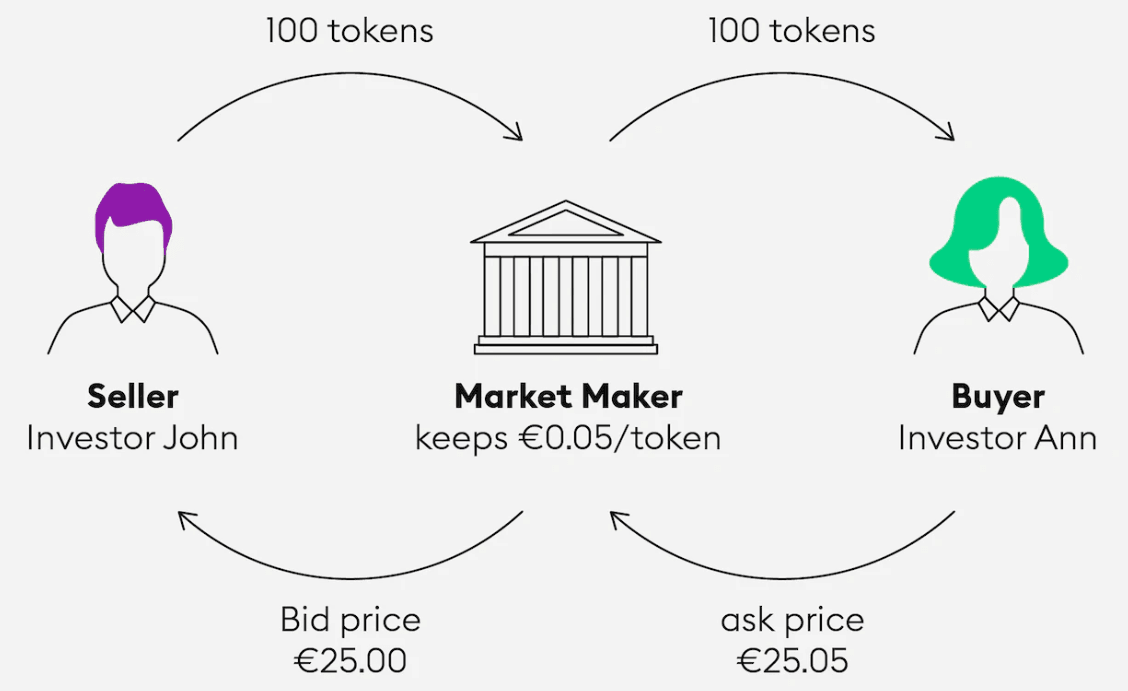

Pertukaran terpusat tradisional beroperasi melalui buku pesanan di mana peserta pasar mengajukan pesanan beli dan jual pada harga tertentu, menciptakan mekanisme lelang kontinu. Spread bid-ask mewakili perbedaan antara pesanan beli tertinggi (bid) dan pesanan jual terendah (ask), sedangkan kedalaman pasar mengukur volume pesanan pada berbagai tingkat harga jauh dari harga pasar saat ini.

Perhitungan kedalaman pasar mengungkapkan kerentanan kritis di pasar kripto. Misalnya, kedalaman pasar 2% Bitcoin berkisar antara $50-100 juta di berbagai bursa utama hingga September 2025, artinya pesanan melebihi ambang ini dapat memicu pergerakan harga yang signifikan. Ketika OKB mengalami flash crash 50% pada Januari 2024, analisis mengungkapkan token bursa tersebut hanya memiliki kedalaman pasar 2% antara $184.000-$224.000, menunjukkan bagaimana likuiditas tipis dapat memperbesar volatilitas.

Pembuat pasar profesional menyediakan likuiditas dengan terus-menerus mengutip pasar dua arah - menawarkan untuk membeli sedikit di bawah dan menjual sedikit di atas harga pasar saat ini. Mereka mendapatkan keuntungan dari spread bid-ask sambil mengambil risiko inventaris karena harga bergerak melawan posisi mereka. Model ini memerlukan sistem manajemen risiko canggih, mekanisme lindung nilai waktu nyata, dan penyangga modal yang substansial untuk menyerap kerugian sementara selama periode volatil.

Model biaya pembuat-ambil pemberi insentif pemberian likuiditas dengan mengembalikan biaya pada pembuat pasar (biasanya -0,005% hingga -0,010%) sambil mengenakan biaya lebih tinggi pada pengambil yang mengonsumsi likuiditas (0,01% hingga 0,60%). Struktur ini menyelaraskan kepentingan bursa dengan pasar yang lebih dalam dan lebih ketat sekaligus menghasilkan pendapatan dari pedagang aktif. Bursa terkemuka seperti Binance menawarkan struktur rebat progresif di mana pembuat pasar terbesar dapat mencapai biaya efektif negatif, menciptakan insentif kuat untuk skala.

Pembuat pasar otomatis secara fundamental membayangkan kembali penyediaan likuiditas. Alih-alih mencocokkan pesanan beli dan jual diskrit, AMM menggunakan rumus matematika untuk menentukan harga aset dalam cadangan tergabung. Rumus produk konstan (x × y = k) dalam protokol seperti Uniswap memastikan bahwa saat satu aset dibeli, harganya meningkat sepanjang kurva yang dapat diprediksi. Penyedia likuiditas menyetorkan nilai yang sama dari pasangan aset dan menghasilkan biaya dari semua perdagangan, tetapi menghadapi kerugian sementara saat harga menyimpang dari rasio awal.

Mekanisme likuiditas terkonsentrasi seperti Uniswap V3 memungkinkan penyedia likuiditas untuk menentukan rentang harga untuk penempatan modal mereka daripada menyebarkannya di seluruh spektrum harga yang mungkin terjadi. Untuk pasangan stablecoin seperti DAI/USDC, AMM tradisional hanya menggunakan 0,50% dari modal yang tersedia untuk perdagangan antara $0,99-$1,01 di mana sebagian besar volume terjadi. Likuiditas terkonsentrasi memungkinkan hingga peningkatan efisiensi modal 4000x dengan memfokuskan sumber daya di tempat perdagangan benar-benar terjadi.

Dinamika ekonomi berbeda secara substansial antara pembuat pasar CEX dan penyedia likuiditas DeFi. Pembuat pasar di venue terpusat secara aktif mengelola inventaris, terus-menerus menyesuaikan kutipan, dan dapat dengan cepat keluar dari posisi. Penyedia likuiditas DeFi menggunakan modal pasif yang secara otomatis mendapatkan biaya tetapi memerlukan manajemen aktif untuk menghindari kerugian dari kerugian sementara dan pergerakan rentang harga. Penelitian dari tahun 2025 menunjukkan hampir 49,5% penyedia likuiditas Uniswap V3 mengalami pengembalian negatif karena kerugian sementara, menyoroti tantangan penyediaan likuiditas pasif.

Para pelaku: siapa yang menyediakan likuiditas di pasar kripto

Perusahaan pembuat pasar profesional

GSR Markets telah memantapkan dirinya sebagai pembuat pasar crypto-native terkemuka selama sepuluh tahun beroperasi, mengelola inventaris signifikan di lebih dari 60 venue perdagangan. Perusahaan ini menggabungkan perdagangan proprietary dengan layanan klien, menyediakan likuiditas untuk penerbit token, investor institusional, penambang, dan bursa. GSR memenangkan "Crypto Market Maker of the Year 2025" oleh The Digital Commonwealth, mencerminkan dominasinya dalam lanskap yang semakin kompetitif. Model pendapatan perusahaan mencakup penangkapan spread, biaya eksekusi programmatik, dan layanan manajemen risiko untuk klien institusional.

Cumberland, anak perusahaan DRW Holdings, memanfaatkan pengalaman tiga dekade di pasar tradisional yang diadaptasi untuk pasar kripto. Struktur pendanaan pribadi perusahaan memungkinkan pengambilan keputusan cepat tanpa batasan dari investor luar, penting untuk menghadapi pasar kripto yang volatil. Cumberland melaporkan volume perdagangan lebih dari $20 miliar sejak awal 2017 dan kini memperdagangkan lebih dari 30 cryptocurrency di lebih dari 500 pasangan. Perusahaan ini memperoleh BitLicense New York pada tahun 2024 dan berhasil membela diri dari tindakan penegakan hukum SEC pada Maret 2025, menunjukkan fokus kepatuhan regulasinya.

Jump Trading telah bertransformasi dari murni pembuat pasar menjadi pembangunan infrastruktur melalui divisi Jump Crypto yang diluncurkan pada tahun 2021. Dengan modal perdagangan yang diperkirakan lebih dari $15 miliar di semua kelas aset, Jump telah mengalihkan fokus ke pembangunan infrastruktur dasar seperti Pyth Network, jembatan Wormhole, dan klien validator Solana Firedancer. Namun, perusahaan ini menghadapi pengawasan regulasi signifikan atas keterlibatannya dalam Terra/LUNA, membayar penyelesaian SEC senilai $123 juta pada tahun 2024. Evolusi ini mencerminkan tren industri yang lebih luas menuju integrasi vertikal dan kepemilikan protokol.

Jane Street mewakili puncak dari kecanggihan perdagangan kuantitatif, dengan modal perdagangan ~$15 miliar dan $50 miliar dalam kepemilikan sekuritas harian hingga 2021. Struktur organisasi fungsional perusahaan dengan 30-40 eksekutif senior, bukannya hierarki CEO tradisional, memungkinkan adaptasi cepat ke pasar baru. Jane Street menghasilkan $10,6 miliar dalam pendapatan perdagangan bersih pada tahun 2023 dengan pendapatan yang disesuaikan sebesar $7,4 miliar, menunjukkan keuntungan dari strategi algoritmik yang canggih. Operasional kriptonya mencakup platform JCX untuk perdagangan kripto 24/7 dan semua perangkat lunak ditulis dalam OCaml dengan basis kode 70 juta baris.

Infrastruktur teknologi dan skala operasional

Pembuat pasar kripto modern memerlukan investasi teknologi yang substansial untuk bersaing secara efektif. Perusahaan menerapkan sistem manajemen risiko waktu nyata yang mampu memantau posisi di puluhan tempat secara bersamaan, dengan pemutus sirkuit otomatis untuk kondisi pasar ekstrem. Sistem manajemen pesanan harus memproses lebih dari 5 juta operasi per detik dengan latensi sub-mikrodetik, memerlukan perangkat keras dan infrastruktur jaringan khusus.

Algoritma perutean pesanan cerdas secara terus-menerus menganalisis likuiditas di berbagai venue, secara otomatis membagi pesanan besar untuk meminimalkan dampak pasar sambil mengoptimalkan harga eksekusi. Sistem ini harus memperhitungkan struktur biaya yang berbeda, jenis pesanan, dan karakteristik latensi di berbagai bursa sambil mempertahankan kontrol risiko waktu nyata. Perusahaan terkemuka mempertahankan koneksi akses pasar langsung dan layanan co-location di bursa utama untuk meminimalkan penundaan eksekusi.

Skala operasi profesional melampaui perdagangan institusional tipikal. Perusahaan pembuat pasar teratas mengerahkan ratusan juta dalam modal inventaris di lebih dari 60 bursa, mengelola ribuan pasangan perdagangan secara bersamaan. Algoritma mereka terus-menerus menyesuaikan kutipan berdasarkan tingkat inventaris, volatilitas pasar, toksisitas aliran pesanan, dan peluang arbitrase lintas-venue. Otomatisasi ini memungkinkan operasi 24/7 di pasar global dengan intervensi manusia minimal.

Sistem manajemen risiko mempekerjakan batas posisi dinamis, perhitungan VaR waktu nyata, dan mekanisme hedging otomatis. Untuk cryptocurrency besar seperti Bitcoin dan Ethereum, perusahaan melakukan lindung nilai inventaris langsung melalui futures dan opsi perpetual. Untuk altcoin, mereka menerapkan proxy hedging menggunakan aset korelasi atau keranjang indeks. Hedging tingkat portofolio menggunakan matriks korelasi lintas-aset untuk mengelola eksposur di seluruh buku perdagangan.

Content Translation:

Fee structures and incentive alignment

Struktur biaya dan penyelarasan insentif

Struktur biaya pertukaran sangat memengaruhi ekonomi dan perilaku pembuatan pasar. Program pembuat pasar spot Binance memerlukan volume 30 hari yang melebihi 1.000 BTC atau strategi pembuatan pasar yang telah terbukti, menawarkan rabat biaya pembuat hingga -0.005% dengan batas API yang lebih tinggi. Peserta menerima skor komposit berdasarkan volume pembuat, kualitas spread, dan penyediaan kedalaman, dengan variasi geografis antara Binance.com dan Binance.US.

Coinbase Advanced Trade menerapkan tingkat biaya berbasis volume dengan biaya pembuat berkisar antara 0.00%-0.60% dan biaya pengambil dari 0.05%-0.70%. Sistem Request for Quote (RFQ) pertukaran memungkinkan pesanan ukuran institusional dengan harga yang disesuaikan, sementara Enhanced Execution Engine (EXN) mengoptimalkan penemuan harga melalui algoritma pencocokan canggih. Pembaruan 2025 terbaru menambah 237 pasangan perdagangan USDC baru dengan perdagangan gratis pada 22 pasangan stabil.

Kraken Pro meluncurkan program rabat biaya pembuat pada Juni 2025, menargetkan pasangan likuiditas lebih rendah untuk meningkatkan efisiensi pasar. Program ini menawarkan rabat hingga biaya negatif untuk peserta dengan volume bulanan lebih dari $10 juta pada 64+ pasangan per Agustus 2025. Tinjauan kelayakan bulanan memastikan standar kinerja yang konsisten sementara memperluas cakupan ke semua daftar baru menunjukkan komitmen pertukaran terhadap insentif likuiditas.

Struktur insentif ini menciptakan jaringan efek yang kuat di mana pembuat pasar terbesar menikmati ekonomi yang semakin menguntungkan, memungkinkan mereka untuk mengutip spread yang lebih ketat dan menangkap lebih banyak volume. Dinamika ini berkontribusi pada konsentrasi pasar sembari meningkatkan efisiensi pasar secara keseluruhan melalui harga yang lebih baik dan buku pesanan yang lebih dalam.

Inventory management and risk control

Manajemen inventaris dan pengendalian risiko

Pembuat pasar profesional menghadapi ketegangan yang konstan antara menyediakan likuiditas kompetitif dan mengelola risiko inventaris di pasar kripto yang volatil. Sistem manajemen posisi dinamis terus-menerus menyesuaikan tingkat inventaris berdasarkan volatilitas harga, tren pasar, peluang arbitrase lintas bursa, persyaratan lindung nilai, dan pola aliran klien. Ketika memegang posisi panjang net, algoritma secara otomatis mempersempit spread ask sembari memperlebar spread bid untuk mendorong pengurangan inventaris. Sebaliknya, inventaris pendek net memicu spread bid yang lebih ketat dan ask yang lebih lebar.

Sistem pemantauan waktu nyata menerapkan batas posisi di berbagai tempat dan kelas aset, dengan perhitungan Value-at-Risk dinamis yang menggabungkan skenario pengujian tekanan. Circuit breaker otomatis menghentikan perdagangan selama kondisi pasar ekstrem, mencegah kerugian bencana selama peristiwa seperti crash Maret 2020 atau likuidasi Mei 2021. Pelacakan paparan lintas tempat mencegah risiko konsentrasi sembari memungkinkan strategi lindung nilai canggih di berbagai platform.

Mekanisme lindung nilai sangat bervariasi menurut kelas aset dan struktur pasar. Untuk Bitcoin dan Ethereum, perusahaan melindungi inventaris secara langsung melalui kontrak berjangka berkelanjutan, opsi, dan arbitrase lintas tempat. Lindung nilai altcoin terbukti lebih menantang, memerlukan lindung nilai proxy melalui aset terkait atau keranjang indeks. Manajemen risiko di tingkat portofolio menggunakan matriks korelasi lintas aset, dengan algoritma secara otomatis mengeksekusi lindung nilai ketika ambang batas inventaris terlampaui.

Kecanggihan pengendalian risiko mencerminkan pelajaran yang diperoleh dengan susah payah dari gangguan pasar. Runtuhnya FTX menunjukkan bagaimana posisi antar tempat yang saling terkait dapat memperbesar kerugian, sementara peristiwa seperti runtuhnya UST/LUNA menunjukkan bagaimana lindung nilai altcoin yang berkorelasi dapat gagal secara bersamaan. Sistem risiko modern memperhitungkan risiko ekor ini melalui pengujian tekanan, pemantauan korelasi, dan pendekatan lindung nilai yang terdiversifikasi.

Pricing and spread-setting mechanics

Mekanika penetapan harga dan spread-setting

Optimalisasi spread merupakan pusat keuntungan inti untuk operasi pembuatan pasar, memerlukan perhitungan terus-menerus dari spread dasar berdasarkan perkiraan volatilitas, risiko inventaris, dan biaya seleksi negatif. Model pembelajaran mesin menggabungkan data mikrostruktur untuk memprediksi lebar spread optimal, dengan penyesuaian waktu nyata berdasarkan toksisitas aliran pesanan, volatilitas pasar, dan dinamika waktu penutupan. Algoritma ini harus menyeimbangkan harga kompetitif dengan operasi yang menguntungkan di ratusan pasangan perdagangan secara bersamaan.

Mekanisme penyesuaian spread dinamis memperhitungkan kondisi pasar yang berubah sepanjang sesi perdagangan. Selama periode volatilitas tinggi, spread secara otomatis melebar untuk mengkompensasi risiko inventaris yang lebih tinggi dan seleksi negatif. Sebaliknya, kondisi pasar yang stabil memungkinkan spread lebih ketat yang menangkap lebih banyak volume sembari mempertahankan pengembalian yang disesuaikan dengan risiko yang dapat diterima. Tantangannya terletak pada mendeteksi perubahan rezim cukup cepat untuk menyesuaikan harga sebelum pesaing.

Strategi penyediaan kedalaman menerapkan penawaran berlapis dengan beberapa tingkat harga dan ukuran yang semakin menurun untuk menciptakan ilusi kedalaman pasar yang substansial. Pesanan iceberg menyembunyikan posisi besar dengan menampilkan hanya bagian kecil yang terlihat sembari logika penyegaran secara terus-menerus membatalkan dan mengganti pesanan untuk mempertahankan penawaran yang kompetitif. Teknik ini memerlukan sistem manajemen pesanan yang canggih yang mampu menangani jutaan pembaruan pesanan per detik.

Arbitrage flows and cross-venue dynamics

Arus arbitrase dan dinamika lintas tempat

Arbitrase lintas tempat berfungsi sebagai mekanisme utama yang menghubungkan harga di seluruh ekosistem kripto yang terfragmentasi, dengan arbitrase profesional menangkap perbedaan harga sembari menyediakan layanan penemuan harga yang penting. Arbitrase laten memanfaatkan perbedaan harga sementara di seluruh bursa global, biasanya berkisar antara 0.1-2% selama periode volatilitas tinggi pada tahun 2025. Peluang ini memerlukan layanan kolokasi, kemampuan eksekusi mikrodetik, dan algoritma prediktif untuk secara konsisten menangkap keuntungan sebelum konvergensi harga.

Strategi arbitrase statistik mengidentifikasi hubungan yang kembali ke rata-rata antara pasangan kriptokurensi yang berkorelasi, mengeksekusi perdagangan otomatis ketika harga menyimpang melampaui batas statistik. Arbitrase lintas aset memeriksa hubungan dasar antara harga spot dan kontrak berjangka, sementara arbitrase segitiga memanfaatkan inkonsistensi harga di tiga pasangan mata uang melalui loop eksekusi frekuensi tinggi yang memerlukan waktu penyelesaian di bawah detik.``` Content: globally by September 2025 , representing unprecedented adoption of decentralized financial infrastructure. However, this growth masks significant challenges in capital efficiency, risk management, and value extraction through MEV.

Automated market makers use mathematical formulas rather than order books to determine pricing, with the constant product formula (x × y = k) ensuring predictable price curves as assets are traded. Unlike centralized exchanges where market makers actively manage inventory and adjust quotes, AMMs rely on arbitrageurs to maintain price accuracy through profit-seeking behavior. This creates systematic arbitrage opportunities but can result in significant slippage for large trades.

Concentrated liquidity innovations like Uniswap V3 enable dramatic capital efficiency improvements by allowing liquidity providers to specify price ranges rather than providing liquidity across infinite price curves. For stablecoin pairs, concentrated strategies can achieve up to 4000x capital efficiency compared to traditional AMMs by focusing capital where trading actually occurs. However, this concentration requires active management as positions become inactive when prices move outside specified ranges.

Uniswap V4, launched in January 2025, introduces a hook system enabling modular smart contracts that customize pool behavior. Over 2,500 hook-enabled pools were created by mid-2025, including Time-Weighted AMM (TWAMM) for time-based pricing, MEV rebate distribution systems, automated position rebalancing, and impermanent loss hedging mechanisms. The singleton architecture provides 99.99% reduction in pool deployment costs while enabling native ETH support without WETH wrapping.

Maximum Extractable Value (MEV) represents a critical challenge for DeFi liquidity provision, with over $500 million extracted on Ethereum through September 2022 and over $1 billion since the merge to proof-of-stake. September 2025 data shows $3.37 million in arbitrage profits over 30 days according to EigenPhi, with arbitrage transactions representing the majority of MEV activity due to billions in daily DEX volume. Sandwich attacks extract value by front-running large trades, creating an "invisible tax" on DeFi participants.

MEV mitigation developments include Proposer-Builder Separation (PBS) implemented by Ethereum in 2024, private mempools through Flashbots and similar solutions, and hook-based protections in Uniswap V4 enabling MEV-resistant swaps and rebate distribution. Protocol-level innovations include batch auction mechanisms, encrypted mempool solutions, and time-weighted pricing to reduce sandwich attack effectiveness.

Impermanent loss remains a persistent challenge for liquidity providers, with 49.5% of Uniswap V3 participants experiencing negative returns despite fee generation. Active management requirements for concentrated positions create ongoing costs through gas fees for range adjustments and opportunity costs when liquidity becomes inactive. Professional LPs employ sophisticated strategies including stablecoin pairs for low-risk steady returns, ETH/stablecoin pairs requiring dynamic management, and volatile pairs demanding continuous optimization.

Cross-chain bridge protocols like Symbiosis Finance (45+ blockchains), Stargate (~50 chains), and Wormhole (35-40 chains) enable liquidity to flow between different blockchain ecosystems. These bridges moved over $4 billion in volume by 2025, with fee structures ranging from Stargate's 0.06% flat fees to variable AMM models adjusting based on liquidity availability. However, bridge security remains a concern following major exploits like Wormhole's $320 million hack.

Infrastructure and algorithmic systems

Modern crypto market-making requires sophisticated technological infrastructure combining low-latency networks, high-performance computing, and advanced algorithmic strategies. Co-location services at major exchanges provide microsecond advantages crucial for competitive market-making, with direct fiber connections and dedicated hardware enabling sub-millisecond order execution. Leading firms maintain dedicated infrastructure across global data centers to ensure 24/7 operation and optimal positioning relative to exchange matching engines.

Smart order routing represents a critical competitive advantage, continuously analyzing liquidity across multiple venues while optimizing for total execution costs rather than simple price matching. These systems must account for different fee structures, maker-taker rebates, and latency characteristics across exchanges while maintaining real-time risk controls and position monitoring. Advanced implementations utilize machine learning to predict short-term price movements and optimize order timing and venue selection for large executions.

Order management systems require specialized data structures and algorithms capable of processing millions of operations per second. Red-black trees provide O(log n) performance for price level indexing while hash tables enable O(1) order ID lookups. Memory management and CPU optimization become crucial at scale, with custom hardware and FPGA implementations providing additional performance advantages for the most competitive strategies.

Risk engines operate continuously across all positions and venues, implementing dynamic position limits, real-time Value-at-Risk calculations, and automated circuit breakers for extreme market conditions. Cross-venue exposure tracking prevents dangerous concentrations while enabling sophisticated hedging strategies across multiple platforms simultaneously. These systems must process massive data streams while maintaining microsecond response times for risk limit violations.

Market data infrastructure aggregates Level 2+ order book data from 60+ venues through standardized protocols like FIX while processing WebSocket streams for real-time updates. Apache Kafka provides message queuing for high-throughput data distribution while time-series databases store historical tick data for backtesting and analysis. Machine learning models continuously analyze this data for price prediction, order flow toxicity detection, and strategy optimization.

Cloud versus co-location strategies reflect different approaches to infrastructure optimization. Co-location provides deterministic microsecond-level performance with direct market access and specialized connectivity for speed-critical strategies. Cloud infrastructure offers global scalability, cost efficiency, and managed services reducing operational overhead. Leading firms increasingly adopt hybrid approaches combining co-location for hot paths with cloud services for auxiliary functions and global market access.

Case studies: when liquidity shapes market outcomes

The Alameda gap: FTX collapse and market-making concentration

The FTX collapse in November 2022 revealed dangerous concentrations in crypto market-making infrastructure when Alameda Research, the dominant market maker across crypto exchanges, suddenly disappeared from markets. CoinDesk's November 2 report revealing Alameda's $14.6 billion balance sheet heavily dependent on FTT tokens triggered a cascade of events culminating in over $200 billion in total crypto market losses as the interconnected trading ecosystem unraveled.

Alameda Research served as the primary market maker across numerous crypto exchanges, exploiting cross-venue arbitrage opportunities particularly between Asian and Western markets. The firm's privileged position within the FTX ecosystem included secret exemptions from auto-liquidation protocols and access to customer deposits reaching $65 billion to cover trading losses. When Binance announced liquidation of all FTT holdings on November 6, triggering $1 billion in withdrawals followed by additional $4 billion outflows, the liquidity crisis quickly spiraled beyond control.

The "Alameda Gap" concept describes the sudden disappearance of market-making liquidity as the dominant provider exited markets simultaneously across venues. Cross-venue arbitrage opportunities that Alameda exploited between different geographic markets disappeared, leading to increased price fragmentation and wider spreads across the entire crypto ecosystem. This demonstrated the systemic risks created when single entities dominate market-making across multiple venues without adequate backup liquidity providers.

The quantitative impact extended far beyond FTX itself, with total crypto market capitalization falling from over $1 trillion to under $800 billion by December 2022. FTT token declined 72% within days of the Binance announcement while over 1 million users across 130+ affiliated entities faced frozen assets. The incident highlighted inadequate segregation between exchanges and affiliated trading firms, prompting regulatory responses focusing on custody separation and proof of reserves requirements.

Lessons for market participants include monitoring concentration risk when single entities dominate market-making, tracking cross-venue liquidity dependencies and backup providers, conducting enhanced due diligence on exchange-affiliated trading firms, and implementing real-time monitoring of withdrawal patterns and liquidity ratios. The collapse demonstrated how quickly sophisticated market-making operations can become systemic risks during stress conditions.

Oracle manipulation: Mango Markets and thin liquidity exploitation

The Mango Markets oracle manipulation attack executed by Avraham Eisenberg in October 2022 demonstrated how thin liquidity across price oracle sources could be exploited to drain over $110 million from a decentralized lending platform. Eisenberg manipulated the MNGO token price by 1,300% within 30 minutes using flash loans and coordinated trading across multiple low-liquidity exchanges that served as oracle price feeds.

Konten: secara global pada September 2025, mewakili adopsi infrastruktur keuangan terdesentralisasi yang belum pernah terjadi sebelumnya. Namun, pertumbuhan ini menyembunyikan tantangan signifikan dalam efisiensi modal, manajemen risiko, dan ekstraksi nilai melalui MEV.

Pembuat pasar otomatis menggunakan formula matematika alih-alih buku pesanan untuk menentukan harga, dengan formula produk tetap (x × y = k) memastikan kurva harga yang dapat diprediksi saat aset diperdagangkan. Tidak seperti bursa terpusat di mana pembuat pasar secara aktif mengelola inventaris dan menyesuaikan kutipan, AMM mengandalkan arbitrageurs untuk menjaga akurasi harga melalui perilaku mencari keuntungan. Hal ini menciptakan peluang arbitrasi sistematis tetapi dapat mengakibatkan slippage signifikan untuk perdagangan besar.

Inovasi likuiditas terkonsentrasi seperti Uniswap V3 memungkinkan peningkatan efisiensi modal yang dramatis dengan memungkinkan penyedia likuiditas menentukan rentang harga alih-alih menyediakan likuiditas di sepanjang kurva harga tak terbatas. Untuk pasangan stablecoin, strategi terkonsentrasi dapat mencapai efisiensi modal hingga 4000x dibandingkan dengan AMM tradisional dengan memusatkan modal di mana perdagangan benar-benar terjadi. Namun, konsentrasi ini memerlukan manajemen aktif karena posisi menjadi tidak aktif ketika harga bergerak di luar rentang yang ditentukan.

Uniswap V4, diluncurkan pada Januari 2025, memperkenalkan sistem hook yang memungkinkan kontrak pintar modular yang menyesuaikan perilaku pool. Lebih dari 2,500 pool yang didukung hook dibuat pada pertengahan 2025, termasuk Time-Weighted AMM (TWAMM) untuk penetapan harga berbasis waktu, sistem distribusi rabat MEV, penyeimbangan posisi otomatis, dan mekanisme lindung nilai kerugian impermanen. Arsitektur singleton memberikan pengurangan biaya penyebaran pool sebesar 99.99% sambil memungkinkan dukungan ETH asli tanpa pembungkusan WETH.

Nilai yang Dapat Diperoleh Maksimum (MEV) mewakili tantangan kritis untuk penyediaan likuiditas DeFi, dengan lebih dari $500 juta diekstraksi di Ethereum hingga September 2022 dan lebih dari $1 miliar sejak penggabungan menjadi proof-of-stake. Data September 2025 menunjukkan $3.37 juta dalam keuntungan arbitrase selama 30 hari menurut EigenPhi, dengan transaksi arbitrase mewakili mayoritas aktivitas MEV karena miliaran volume DEX harian. Serangan sandwich mengekstrak nilai dengan melakukan front-running perdagangan besar, menciptakan "pajak tak terlihat" pada peserta DeFi.

Perkembangan mitigasi MEV meliputi Pemisahan Pengusul-Pembuat (PBS) yang diterapkan Ethereum pada 2024, mempool privat melalui Flashbots dan solusi serupa, serta perlindungan berbasis hook di Uniswap V4 yang memungkinkan swap tahan MEV dan distribusi rabat. Inovasi di tingkat protokol meliputi mekanisme lelang batch, solusi mempool terenkripsi, dan penetapan harga berbobot waktu untuk mengurangi keefektifan serangan sandwich.

Kerugian impermanen tetap menjadi tantangan yang terus-menerus bagi penyedia likuiditas, dengan 49.5% peserta Uniswap V3 mengalami pengembalian negatif meskipun ada penghasilan biaya. Persyaratan manajemen aktif untuk posisi terkonsentrasi menciptakan biaya berkelanjutan melalui biaya gas untuk penyesuaian rentang dan biaya kesempatan ketika likuiditas menjadi tidak aktif. LP Profesional menggunakan strategi canggih termasuk pasangan stablecoin untuk pengembalian stabil berisiko rendah, pasangan ETH/stablecoin yang memerlukan manajemen dinamis, dan pasangan volatil yang menuntut optimalisasi berkelanjutan.

Protokol jembatan lintas rantai seperti Symbiosis Finance (45+ blockchain), Stargate (sekitar 50 rantai), dan Wormhole (35-40 rantai) memungkinkan likuiditas mengalir di antara ekosistem blockchain yang berbeda. Jembatan-jembatan ini memindahkan volume lebih dari $4 miliar pada tahun 2025, dengan struktur biaya mulai dari biaya tetap Stargate sebesar 0.06% hingga model AMM variabel yang menyesuaikan berdasarkan ketersediaan likuiditas. Namun, keamanan jembatan tetap menjadi perhatian setelah terjadinya eksploitasi besar seperti peretasan $320 juta Wormhole.

## Infrastruktur dan sistem algoritmik

Pembuatan pasar crypto modern memerlukan infrastruktur teknologi canggih yang menggabungkan jaringan berlatensi rendah, komputasi berkinerja tinggi, dan strategi algoritmik yang canggih. Layanan co-location di bursa utama memberikan keunggulan mikrodetik penting untuk pembuatan pasar yang kompetitif, dengan koneksi serat langsung dan perangkat keras khusus yang memungkinkan eksekusi pesanan sub-milidetik. Perusahaan terkemuka mempertahankan infrastruktur yang berdedikasi di pusat data global untuk memastikan operasi 24/7 dan penempatan optimal relatif terhadap mesin pencocokan bursa.

Pengarah pesanan pintar mewakili keunggulan kompetitif yang kritis, terus-menerus menganalisis likuiditas di berbagai tempat sambil mengoptimalkan biaya eksekusi total daripada pencocokan harga sederhana. Sistem ini harus memperhitungkan struktur biaya yang berbeda, rabat pembuat-pengambil, dan karakteristik latensi di seluruh bursa sambil mempertahankan kontrol risiko real-time dan pemantauan posisi. Implementasi lanjutan memanfaatkan pembelajaran mesin untuk memprediksi pergerakan harga jangka pendek dan mengoptimalkan waktu pesanan serta pemilihan tempat untuk eksekusi besar.

Sistem manajemen pesanan memerlukan struktur data dan algoritma khusus yang mampu memproses jutaan operasi per detik. Pohon merah-hitam memberikan kinerja O(log n) untuk pengindeksan level harga sementara tabel hash memungkinkan pencarian ID pesanan O(1). Pengelolaan memori dan optimasi CPU menjadi sangat penting di skala besar, dengan perangkat keras khusus dan implementasi FPGA memberikan keunggulan performa tambahan untuk strategi yang paling kompetitif.

Mesin risiko beroperasi secara terus-menerus di seluruh posisi dan tempat, menerapkan batas posisi dinamis, perhitungan Value-at-Risk real-time, dan pemutus sirkuit otomatis untuk kondisi pasar ekstrim. Pelacakan eksposur lintas tempat mencegah konsentrasi berbahaya sambil memungkinkan strategi lindung nilai canggih di berbagai platform secara bersamaan. Sistem ini harus memproses aliran data yang besar sambil menjaga waktu respons mikrodetik untuk pelanggaran batas risiko.

Infrastruktur data pasar mengumpulkan data buku pesanan Level 2+ dari lebih dari 60 tempat melalui protokol standar seperti FIX sambil memproses aliran WebSocket untuk pembaruan real-time. Apache Kafka menyediakan antrean pesan untuk distribusi data throughput tinggi sementara basis data deret waktu menyimpan data tick historis untuk pengujian kembali dan analisis. Model pembelajaran mesin secara terus-menerus menganalisis data ini untuk prediksi harga, deteksi toksisitas aliran pesanan, dan optimalisasi strategi.

Strategi cloud versus co-location mencerminkan pendekatan berbeda untuk optimalisasi infrastruktur. Co-location memberikan kinerja pada tingkat mikrodetik yang deterministik dengan akses pasar langsung dan konektivitas khusus untuk strategi yang peka terhadap kecepatan. Infrastruktur cloud menawarkan skalabilitas global, efisiensi biaya, dan layanan terkelola yang mengurangi beban operasional. Perusahaan terkemuka semakin mengadopsi pendekatan hibrida yang menggabungkan co-location untuk jalur panas dengan layanan cloud untuk fungsi tambahan dan akses pasar global.

## Studi Kasus: Ketika likuiditas membentuk hasil pasar

### Kesenjangan Alameda: Keruntuhan FTX dan Konsentrasi Pembuatan Pasar

Keruntuhan FTX pada November 2022 mengungkap konsentrasi berbahaya dalam infrastruktur pembuatan pasar crypto ketika Alameda Research, pembuat pasar dominan di berbagai bursa crypto, tiba-tiba menghilang dari pasar. Laporan CoinDesk pada 2 November mengungkapkan neraca $14.6 miliar Alameda yang sangat bergantung pada token FTT memicu rangkaian peristiwa yang berujung pada kerugian total pasar crypto lebih dari $200 miliar saat ekosistem perdagangan terhubung saat itu mulai runtuh.

Alameda Research berfungsi sebagai pembuat pasar utama di banyak bursa crypto, mengeksploitasi peluang arbitrase lintas tempat terutama antara pasar Asia dan Barat. Posisi istimewa perusahaan dalam ekosistem FTX termasuk pembebasan rahasia dari protokol likuidasi otomatis dan akses ke deposit pelanggan hingga $65 miliar untuk menutupi kerugian perdagangan. Ketika Binance mengumumkan likuidasi seluruh kepemilikan FTT-nya pada 6 November, memicu penarikan $1 miliar diikuti arus keluar tambahan $4 miliar, krisis likuiditas dengan cepat lepas kendali.

Konsep "Kesenjangan Alameda" menggambarkan hilangnya likuiditas pembuatan pasar secara tiba-tiba ketika penyedia dominan keluar dari pasar secara bersamaan di berbagai tempat. Peluang arbitrase lintas tempat yang dieksploitasi oleh Alameda antara pasar geografis yang berbeda menghilang, mengakibatkan fragmentasi harga yang meningkat dan penyebaran yang lebih luas di seluruh ekosistem crypto. Hal ini menunjukkan risiko sistemik yang tercipta ketika entitas tunggal mendominasi pembuatan pasar di berbagai tempat tanpa penyedia likuiditas cadangan yang memadai.

Dampak kuantitatif meluas jauh melampaui FTX itu sendiri, dengan kapitalisasi pasar crypto total jatuh dari lebih dari $1 triliun menjadi kurang dari $800 miliar pada Desember 2022. Token FTT turun 72% dalam beberapa hari setelah pengumuman Binance sementara lebih dari 1 juta pengguna di 130+ entitas afiliasi menghadapi aset yang dibekukan. Insiden tersebut menyoroti kurangnya segregasi antara bursa dan perusahaan perdagangan afiliasi, mendorong tanggapan regulasi yang berfokus pada pemisahan kustodi dan persyaratan bukti cadangan.

Pelajaran bagi peserta pasar termasuk memantau risiko konsentrasi ketika entitas tunggal mendominasi pembuatan pasar, melacak ketergantungan likuiditas lintas tempat dan penyedia cadangan, melakukan uji kelayakan lebih lanjut pada perusahaan perdagangan afiliasi bursa, dan menerapkan pemantauan real-time pola penarikan dan rasio likuiditas. Keruntuhan tersebut menunjukkan betapa cepatnya operasi pembuatan pasar yang canggih dapat menjadi risiko sistemik selama kondisi stres.

### Manipulasi Oracle: Mango Markets dan Eksploitasi Likuiditas Tipis

Serangan manipulasi oracle Mango Markets yang dilakukan oleh Avraham Eisenberg pada Oktober 2022 menunjukkan bagaimana likuiditas tipis di berbagai sumber oracle harga dapat dieksploitasi untuk menguras lebih dari $110 juta dari platform peminjaman terdesentralisasi. Eisenberg memanipulasi harga token MNGO sebesar 1,300% dalam waktu 30 menit dengan menggunakan pinjaman kilat dan perdagangan terkoordinasi di berbagai bursa dengan likuiditas rendah yang berfungsi sebagai umpan harga oracle.

```Content: dependencies common throughout DeFi protocols. Mango Markets bergantung pada oracle harga eksternal dari bursa dengan likuiditas MNGO yang minim, membuatnya rentan terhadap manipulasi oleh penyerang yang memiliki modal cukup. Eisenberg menggunakan flash loan DAI senilai $30 juta dari Aave untuk membuat posisi ter-leverage sambil secara bersamaan memompa harga MNGO di tiga bursa yang berfungsi sebagai sumber oracle.

Pelaksanaan teknisnya menggambarkan pemahaman yang canggih tentang mekanika AMM dan kerentanan oracle. Dengan secara artifisial menaikkan harga MNGO di bursa eksternal, Eisenberg dapat meminjam aset tambahan dari Mango Markets dengan jaminan yang kini dinilai terlalu tinggi, secara efektif menguras aset yang disimpan di platform tersebut. Hanya $67 juta dari lebih dari $110 juta yang akhirnya dikembalikan, dengan $47 juta ditahan oleh penyerang.

Tanggapan regulasi terbukti kompleks karena tantangan yurisdiksi dan definisi seputar keuangan terdesentralisasi. CFTC mengajukan tindakan penegakan manipulasi oracle pertama yang melibatkan "bursa terdesentralisasi" pada Januari 2023, sementara SEC mengklasifikasikan MNGO sebagai sekuritas yang tidak terdaftar. Namun, vonis pidana kemudian dibatalkan pada Mei 2025 oleh Hakim Federal Arun Subramanian karena masalah yurisdiksi dan tantangan definisi penipuan, meskipun kasus sipil masih aktif.

Insiden ini menyoroti kerentanan infrastruktur kritis yang tetap relevan di seluruh protokol DeFi. Strategi deteksi dan penghindaran termasuk memantau pergerakan harga yang tidak biasa di bursa sumber oracle, menerapkan circuit breaker untuk perubahan harga yang cepat, mendiversifikasi sumber oracle dengan penundaan waktu, dan meningkatkan pemantauan likuiditas untuk token tata kelola yang digunakan sebagai jaminan. Serangan ini menunjukkan bagaimana aktor yang canggih dapat mengeksploitasi persimpangan infrastruktur terpusat dan terdesentralisasi.

### Krisis Stablecoin: USDC depeg dan pelarian likuiditas

Keputusan untuk berhenti di terjemahan markdown link.

Krisis ini mengilustrasikan dinamika pasar kompleks yang mendasari pasar stablecoin. Arus keluar CEX setiap jam memuncak $1,2 miliar pada 1:00 AM 11 Maret saat pengguna bergegas keluar dari posisi USDC, sementara Circle menebus $1,4 miliar USDC dalam 8 jam. Pertukaran terdesentralisasi mengalami lonjakan volume besar saat pengguna melarikan diri dari USDC untuk USDT dan aset lainnya, menciptakan peluang perdagangan substansial bagi mereka yang mampu menyediakan likuiditas selama krisis.

Dampak kuantitatif menunjukkan kerapuhan pasar stablecoin meskipun kapitalisasi pasar USDC sebesar $37 miliar pada saat insiden. Peluang arbitrase lintas pasar muncul ketika USDC diperdagangkan dengan diskon signifikan dari nilai par, dengan pedagang canggih menangkap untung dengan membeli USDC dengan harga diskon dan menahan untuk penyesuaian kembali yang akan datang. Regulator perbankan federal mengumumkan perlindungan deposan penuh pada 13 Maret, memungkinkan USDC untuk mengembalikan patok dolarnya saat Circle mendapatkan kembali akses ke cadangan perbankannya.

Insiden ini memperkuat risiko sistemik dari ketergantungan stablecoin pada kemitraan perbankan tradisional dan kebutuhan untuk diversifikasi kustodi cadangan. Peserta pasar belajar untuk memantau risiko konsentrasi dalam kemitraan perbankan untuk penerbit stablecoin, melacak kesehatan peraturan mitra perbankan, menerapkan peringatan otomatis untuk depeg stablecoin di atas tingkat ambang batas, dan mendiversifikasi kepemilikan stablecoin di beberapa penerbit untuk mengurangi risiko konsentrasi.

Isi markdown link adalah krisis likuiditas akibat depeg USDC, ketidakstabilan pasar yang disebabkan oleh krisis perbankan, termasuk penutupan bank Silicon Valley pada Maret 2023 serta tanggapan peraturan terhadap insiden ini.Here's the translated content while maintaining the format you specified:

"puluhan juta" dalam kerugian, mirip dengan litigasi setelah pemadaman November 2021. Insiden-insiden ini menimbulkan pertanyaan tentang tanggung jawab bursa terhadap kegagalan sistem dan kebutuhan akan persyaratan ketahanan infrastruktur yang ditingkatkan di seluruh infrastruktur pasar kritis.

Pemadaman ini memperkuat pelajaran tentang diversifikasi penggunaan bursa untuk menghindari satu titik kegagalan, memantau kesehatan sistem bursa dan jadwal pemeliharaan yang direncanakan, menerapkan kemampuan failover otomatis ke tempat lain, dan monitoring real-time dari perbedaan harga lintas tempat selama gangguan infrastruktur. Pembuat pasar profesional meningkatkan strategi multi-venue mereka dan solusi konektivitas cadangan setelah insiden ini.

## Mendeteksi manipulasi dan menilai kualitas likuiditas

### Indikator teknis untuk manipulasi pasar

Deteksi wash trading telah berkembang menjadi analisis on-chain yang canggih dengan menggabungkan pola transaksi, analisis waktu, dan teknik pengelompokan alamat. Metodologi Chainalysis tahun 2025 menggunakan beberapa heuristik termasuk deteksi beli-jual yang cocok dalam jendela 25 blok (sekitar 5 menit), perbedaan volume di bawah 1%, dan alamat yang melakukan tiga atau lebih pasangan seperti itu. Analisis mereka mengidentifikasi $2,57 miliar dalam volume wash trading yang diduga selama 2024, dengan kontroler individu rata-rata $3,66 juta dalam aktivitas mencurigakan.

Kasus yang paling mencolok melibatkan satu alamat yang memulai lebih dari 54.000 transaksi beli-jual yang hampir identik, menunjukkan skala industri dari upaya manipulasi modern. Heuristik kedua Chainalysis menargetkan operasi multi-pengirim di mana alamat kontroler mengelola lima atau lebih alamat perdagangan, dengan beberapa kontroler mengoperasikan hingga 22.832 alamat yang dikelola secara bersamaan. Ini mengungkapkan infrastruktur canggih di balik operasi manipulasi profesional.

Deteksi spoofing berfokus pada tanda tangan teknis termasuk pesanan besar yang muncul dan menghilang sebelum dieksekusi, pembatalan pesanan frekuensi tinggi tanpa pengisian, dan layer spoofing yang menggunakan beberapa pesanan palsu pada tingkat harga yang berbeda. Rasio pembatalan terhadap perdagangan yang melebihi 80% menjadi batas yang mencurigakan, sementara pemantauan real-time dapat mengidentifikasi pola seperti pesanan jual Bitcoin senilai $212 juta yang muncul di Binance pada $85.600 pada April 2025 sebelum menghilang tanpa eksekusi.

Skema pump-and-dump di DeFi mengikuti pola yang dapat diprediksi dan dapat dideteksi secara sistematis. Kriteria Chainalysis tahun 2025 mengidentifikasi alamat yang menambah likuiditas lalu menghapus 65% atau lebih (minimal $1.000), kolam yang menjadi sepenuhnya tidak aktif tanpa transaksi selama 30 hari, dan kolam yang sebelumnya menunjukkan daya tarik dengan lebih dari 100 transaksi. Analisis mereka menemukan 74.037 token pump-and-dump yang dicurigai mewakili 3,59% dari semua token yang diluncurkan, dengan 94% dieksekusi oleh para penerbit kolam asli.

Perhitungan ketidakseimbangan buku pesanan memberikan deteksi manipulasi real-time melalui analisis matematis dari distribusi bid-ask. Rumus (bid_volume - ask_volume) / (bid_volume + ask_volume) menghasilkan nilai mulai dari -1 hingga +1, di mana ketidakseimbangan melebihi +0,3 menunjukkan tekanan beli yang kuat sementara nilai di bawah -0,3 menunjukkan tekanan jual. Nilai mendekati nol mewakili pasar yang seimbang, meskipun perubahan mendadak dapat menandakan upaya manipulasi yang terkoordinasi.

### Metrik penilaian kualitas likuiditas

Analisis kedalaman buku pesanan membutuhkan pemeriksaan volume kumulatif pada berbagai tingkat persentase dari harga menengah untuk memahami likuiditas pasar yang sebenarnya. Pedagang profesional menghitung kedalaman pada tingkat ±0,1%, ±0,5%, dan ±1% untuk menilai dampak harga potensial sebelum melaksanakan pesanan besar. Kedalaman pasar Bitcoin sebesar 2% berkisar $50-100 juta di bursa utama menyediakan tolok ukur untuk perdagangan institusional, sementara altcoin sering menunjukkan profil likuiditas yang jauh lebih tipis.

Rasio volume terhadap likuiditas (VLR) mengukur aktivitas perdagangan relatif terhadap kedalaman pasar yang tersedia, dengan rasio tinggi di atas 200 menunjukkan potensi ketidakstabilan harga. Token Trump (TRUMP) mencapai VLR 290 pada Januari 2025, dengan benar menunjukkan risiko volatilitas ekstrem sebelum pergerakan harga signifikan. Metrik ini sangat berguna untuk menilai token baru di mana penyediaan likuiditas mungkin tidak sesuai dengan minat perdagangan.

Perbandingan kedalaman lintas bursa mengungkapkan konsentrasi likuiditas dan potensi risiko manipulasi melalui analisis sistematis distribusi buku pesanan. Implemetasi profesional mengambil buku pesanan lintas beberapa tempat, menghitung kedalaman kumulatif pada tingkat harga spesifik, dan mengidentifikasi bursa dengan profil kedalaman anomali yang dapat mengindikasikan likuiditas artifisial atau upaya manipulasi.

Sistem pengawasan real-time menerapkan pemantauan komprehensif yang menggabungkan berbagai metode deteksi. Implementasi dasar memantau lonjakan volume yang melebihi 5x dari tingkat normal, pelebaran spread melebihi 50 basis poin, dan penurunan kedalaman melebihi 30%. Sistem lanjutan menggabungkan model pembelajaran mesin yang menganalisis pola aliran pesanan, perilaku pembatalan, dan koordinasi lintas tempat untuk mengidentifikasi upaya manipulasi canggih.

Analisis mikrostruktur pasar memeriksa data tingkat tick untuk tanda manipulasi termasuk perdagangan yang disinkronkan lintas tempat, ukuran pesanan yang tidak biasa pada interval harga reguler, dan pola temporal yang menyarankan koordinasi algoritmik. Analisis ini memerlukan umpan data khusus yang menyediakan informasi buku pesanan Level 2+ dengan stempel waktu mikrodetik dan pengenal pesanan unik.

### Alat implementasi praktis

Perpustakaan CCXT menyediakan akses standar ke data buku pesanan lintas 120+ bursa cryptocurrency melalui API terpadu yang mengabstraksi detail implementasi spesifik bursa. Implemetasi profesional menggabungkan buku pesanan real-time, menghitung metrik kedalaman yang distandarisasi, dan memantau pola anomali lintas beberapa tempat secara bersamaan. Struktur data yang dinormalisasi dari perpustakaan ini memungkinkan analisis yang konsisten terlepas dari protokol bursa yang mendasarinya.

CoinAPI menawarkan data pasar tingkat institusi dengan titik akhir kedalaman buku pesanan komprehensif yang mendukung parameter batas dan aliran WebSocket real-time. API REST mereka memungkinkan analisis kedalaman pada hingga 20 tingkat harga dengan stempel waktu mikrodetik yang penting untuk aplikasi perdagangan profesional. Otentikasi melalui kunci API memberikan akses yang andal dengan batasan laju yang sesuai untuk kasus penggunaan produksi.

Sistem deteksi manipulasi praktis menggabungkan pemantauan real-time dengan analisis pola historis untuk mengidentifikasi ancaman yang muncul. Contoh implementasi meliputi pemantauan untuk tanda tangan fungsi spesifik seperti tanda tangan "0x5f437312" yang terkait dengan operasi wash trading Volume.li yang biasanya mengeksekusi 100 perdagangan berpasangan dengan cepat. Sistem ini memerlukan pembaruan terus menerus karena teknik manipulasi berkembang dan vektor serangan baru muncul.

Implementasi Python memungkinkan prototipe cepat dan penyebaran sistem pengawasan menggunakan perpustakaan seperti pandas untuk manipulasi data, numpy untuk perhitungan matematis, dan asyncio untuk pemrosesan data real-time. Penyebaran profesional sering bermigrasi ke bahasa tingkat rendah seperti C++ atau Rust untuk komponen penting performa sambil mempertahankan antarmuka Python untuk pengembangan strategi dan analisis.

Arsitektur basis data untuk sistem pengawasan biasanya menggunakan basis data deret waktu yang dioptimalkan untuk penyimpanan data pasar frekuensi tinggi dan pengambilan. InfluxDB dan TimescaleDB menyediakan kemampuan khusus untuk menyimpan snapshot buku pesanan, data perdagangan, dan metrik yang dihitung dengan kuery efisien untuk deteksi pola dan analisis historis. Sistem ini harus menangani jutaan titik data per hari sambil mempertahankan waktu respons kuery sub-detik untuk pemantauan real-time.

## Kerangka peraturan dan pertimbangan etis

### Lanskap peraturan saat ini

Amerika Serikat telah mencapai koordinasi regulasi yang belum pernah terjadi sebelumnya melalui inisiatif Project Crypto SEC dan Crypto Sprint CFTC yang diluncurkan pada September 2025. Pernyataan staf bersama mengklarifikasi bahwa bursa terdaftar tidak dilarang untuk memfasilitasi perdagangan aset kripto tempat, mempromosikan pilihan tempat dan optionalitas untuk peserta pasar. Ini mewakili pergeseran mendasar dari ketidakpastian regulasi sebelumnya menuju pendekatan berbasis prinsip yang mendorong inovasi dalam kerangka kerja yang ditetapkan.

Pembagian regulasi tersebut memberikan CFTC otoritas utama atas komoditas digital tempat termasuk Bitcoin dan Ethereum, sementara SEC mempertahankan pengawasan anti-penipuan dan manipulasi bersamaan dengan yurisdiksi atas aset kripto yang diklasifikasikan sebagai sekuritas. Banyak perantara yang menangani komoditas digital memerlukan pendaftaran ganda dengan kedua lembaga meskipun sebelumnya terdaftar di SEC, menciptakan pengawasan komprehensif tanpa celah regulasi. Pengecualian inovasi yang sedang dipertimbangkan akan menetapkan "kotak pasir" regulasi yang memungkinkan pengujian model bisnis baru di bawah kondisi berbasis prinsip.

Undang-undang tertunda termasuk Digital Asset Market CLARITY Act, yang lolos di House dengan dukungan bipartisan 294-134 yang menetapkan kerangka pendaftaran SEC/CFTC ganda. Undang-undang GENIUS menjadi hukum pada Juli 2025, menciptakan kerangka federal yang komprehensif untuk "stablecoin pembayaran" sementara Diskusi Draft ketua Committee Layanan dan Pertanian Keuangan House mengusulkan reformasi struktur pasar tambahan.

Peraturan MiCA Uni Eropa mencapai status operasional penuh di seluruh 27 negara anggota pada 30 Desember 2024, dengan ketentuan transisi yang diperluas hingga Juli 2026 untuk penyedia yang ada. Penyedia Layanan Aset Kripto (CASP) sekarang menikmati hak passporting memungkinkan operasi di seluruh UE dengan otorisasi tunggal dari Otoritas Nasional yang Kompeten. Persyaratan termasuk lisensi wajib, standar manajemen fit-and-proper, kerangka tata kelola yang kuat, langkah-langkah anti-penyalahgunaan pasar, dan standar perlindungan konsumen yang komprehensif.

Yurisdiksi Asia terus memajukan kerangka regulasi yang komprehensif dengan peningkatan.<g-trans>

### Pertimbangan Etika dan Konflik Kepentingan

Undang-Undang COIN yang diperkenalkan oleh sepuluh legislator Partai Demokrat yang dipimpin oleh Senator Adam Schiff membahas kekhawatiran yang semakin meningkat tentang konflik kepentingan politik di pasar kripto. Legislatif ini melarang pejabat publik untuk menerbitkan cryptocurrency atau token, memanfaatkan posisi untuk keuntungan kripto pribadi, dan meluncurkan proyek memecoin saat menjabat. Hal ini memperluas pengawasan etika keuangan tradisional ke transaksi kripto di tengah kekhawatiran tentang penguasaan regulasi dan pengaruh yang tidak semestinya.

Kekhawatiran penguasaan regulasi meningkat dengan pengaturan stablecoin World Liberty Financial oleh pemerintahan Trump dengan MGX UAE dan Binance, yang oleh Senator Merkley dan Warren dikarakterisasi sebagai "konflik kepentingan yang sangat besar." Potensi pelanggaran Klasula Emolumen dari pembayaran pemerintah asing menyoroti ketegangan yang terus berlangsung antara keterlibatan politik dan pengawasan regulasi yang tepat. Isu-isu ini menunjukkan tantangan dalam mempertahankan independensi regulasi sambil mendorong inovasi.

Penegakan manipulasi pasar telah berkembang secara signifikan dengan inisiatif seperti Operasi Token Mirrors oleh FBI, operasi penegakan hukum pertama yang menggunakan token kripto palsu untuk mengidentifikasi skema penipuan. Operasi ini menghasilkan 18 penangkapan dan penyitaan cryptocurrency senilai $25 juta, meskipun menimbulkan pertanyaan etis tentang penipuan dalam penegakan hukum dan potensi dampaknya terhadap kepercayaan publik dalam proyek-proyek kripto yang sah.

Konflik kepentingan bursa tetap merajalela dengan platform besar yang mengelola tim perdagangan milik sendiri yang bersaing dengan pelanggan mereka sendiri. Surat-surat Senator Brown menyoroti "kurangnya pengungkapan yang mengganggu bagi pelanggan di pasar kripto" sementara platform seperti Crypto.com menghadapi kritik karena berdagang melawan pelanggan tanpa pengungkapan yang memadai. Skenario "rumah selalu menang" ini membutuhkan transparansi yang ditingkatkan tentang aktivitas perdagangan internal dan potensi konflik yang mempengaruhi eksekusi pelanggan.

Pembuat pasar profesional menghadapi tantangan etika dalam menyeimbangkan kewajiban layanan klien dengan keuntungan perdagangan milik sendiri. Sistem pengawasan yang kuat harus mendeteksi perdagangan curang dan manipulasi pasar sementara algoritma canggih mungkin menciptakan keuntungan sistematik atas peserta ritel. Konsentrasi pembuat pasar di antara beberapa perusahaan besar menimbulkan pertanyaan tentang akses yang adil ke pasar dan potensi perilaku terkoordinasi yang mempengaruhi penemuan harga.

### Persyaratan Kepatuhan dan Praktik Terbaik

Kewajiban pengawasan pasar di bawah MiCA Pasal 60(14) memerlukan "pengaturan, sistem, dan prosedur yang efektif untuk mendeteksi dan melaporkan pesanan dan transaksi yang mencurigakan" dengan kemampuan monitoring secara real-time untuk mendeteksi manipulasi pasar. Solusi teknologi dari penyedia seperti Solidus Labs, Nasdaq Trade Surveillance, dan Kaiko Market Surveyor memungkinkan cakupan lebih dari 35 bursa kripto dan lebih dari 400 pasangan mata uang dengan kemampuan monitoring otomatis 24/7.

Persyaratan kepatuhan AML/CFT telah meningkat dengan implementasi Aturan Perjalanan FATF yang ditingkatkan, pemantauan transaksi real-time melalui kontrol KYC/AML yang maju, dan peningkatan berbagi data lintas batas untuk kerja sama internasional. Sistem deteksi bertenaga AI mengurangi false positive sebesar 40% sementara pasar RegTech global diproyeksikan melebihi $22 miliar pada pertengahan 2025 dengan pertumbuhan CAGR 23,5% dalam solusi teknologi regulasi.

Kepatuhan infrastruktur teknis memerlukan latensi di bawah 100ms untuk operasi profesional, kemampuan pencatatan dan pelaporan transaksi yang komprehensif, autentikasi multi-faktor dengan daftar putih penarikan dan dompet keras, serta sistem redundan dengan protokol pemulihan bencana. Pembuat pasar profesional harus bersiap untuk pendaftaran SEC/CFTC ganda di AS, mendapatkan lisensi MiCA CASP untuk operasi di Eropa, dan mematuhi persyaratan PSA Singapura, SFC Hong Kong, dan FSA Jepang di beberapa yurisdiksi.

Implementasi sistem pengawasan menuntut teknologi canggih menggabungkan berbagai metodologi deteksi dengan algoritma pembelajaran mesin menganalisis pola aliran pesanan, perilaku pembatalan, dan koordinasi antar-venue. Arsitektur basis data harus mampu menangani jutaan data setiap hari sambil mempertahankan waktu respons kueri di bawah satu detik untuk monitoring real-time, yang biasanya diimplementasikan melalui basis data time-series khusus yang dioptimalkan untuk data pasar frekuensi tinggi.

Praktik terbaik untuk pembentukan pasar etis meliputi penetapan kebijakan konflik kepentingan yang jelas memisahkan perdagangan milik sendiri dari aktivitas klien, menyediakan pengungkapan rinci tentang strategi perdagangan dan potensi konflik, melaksanakan kontrol ketat terhadap perdagangan curang dan manipulasi, dan mempertahankan struktur biaya yang transparan dengan kebijakan eksekusi yang ramah pelanggan. Strategi kepatuhan yang sukses memerlukan keterlibatan proaktif dengan persyaratan regulasi yang berkembang di berbagai yurisdiksi sambil berinvestasi dalam pengawasan canggih dan kemampuan manajemen risiko.

### Panduan Praktis untuk Partisipan Pasar

#### Bagi Pedagang: Menilai Likuiditas Sebelum Eksekusi

Penilaian kualitas buku pesanan harus mendahului eksekusi perdagangan penting melalui analisis sistematis dari kedalaman, karakteristik spread, dan pola perdagangan terbaru. Hitung kedalaman pada tingkat harga ±2% untuk memahami dampak harga potensial, verifikasi buku pesanan tidak didominasi oleh pesanan besar tunggal yang dapat menunjukkan likuiditas palsu, pantau pola pembatalan terbaru untuk bukti spoofing atau manipulasi, bandingkan kedalaman di beberapa venue untuk mengidentifikasi peluang eksekusi terbaik, dan periksa lonjakan volume yang tidak biasa yang mungkin menandakan aktivitas terkoordinasi atau pengumuman yang akan datang.

Indikator bendera merah meliputi kedalaman yang terkonsentrasi dalam beberapa pesanan besar daripada tersebar di beberapa tingkat harga, rasio pembatalan-ke-pemenuhan yang tinggi melebihi 70% yang menunjukkan aktivitas algoritma agresif atau potensi manipulasi, ukuran pesanan identik yang ditumpuk pada interval harga reguler yang menunjukkan potensi spoofing algoritma, dan lonjakan volume tanpa berita fundamental atau peristiwa katalisator yang sesuai yang dapat menunjukkan aktivitas buatan.

Pedagang profesional menerapkan sistem analisis pra-perdagangan yang komprehensif menghitung harga rata-rata berbobot volume (VWAP), estimasi implementasi kekurangan, dan penjadwalan perdagangan optimal untuk meminimalkan dampak pasar. Implementasi canggih menggabungkan analisis pasar mikro real-time, agregasi likuiditas lintas-venue, dan algoritma routing dinamis yang menyesuaikan strategi eksekusi berdasarkan kondisi pasar yang berubah selama periode eksekusi perdagangan.

Routing pesanan pintar menjadi penting untuk eksekusi besar, secara otomatis membagi pesanan di beberapa venue sambil mengoptimalkan biaya eksekusi total termasuk biaya, rabat, dan dampak pasar. Sistem ini harus mempertimbangkan karakteristik venue yang berbeda termasuk struktur biaya pembuat-pengambil, batas tingkat API, dan kualitas eksekusi historis sambil mempertahankan kontrol risiko yang tepat dan pemantauan posisi selama proses eksekusi.

#### Bagi Institusi: Membangun Kemampuan Pengawasan

Peserta pasar institusional memerlukan sistem pengawasan yang komprehensif yang menggabungkan pengawasan real-time dengan analisis pola historis untuk mendeteksi upaya manipulasi dan memastikan kepatuhan regulasi. Implementasi harus berfokus pada pengumpulan data yang ter-normalkan di berbagai venue, menghasilkan peringatan otomatis untuk pola mencurigakan, integrasi dengan alur kerja kepatuhan yang ada, dan jejak audit komprehensif untuk kebutuhan pelaporan regulasi.

Arsitektur teknologi harus menggunakan basis data time-series yang dioptimalkan untuk data pasar frekuensi tinggi, model pembelajaran mesin untuk pengenalan pola dan deteksi anomali, infrastruktur komputasi yang dapat di-scalable mendukung analisis real-time di ratusan pasangan perdagangan, dan kemampuan integrasi dengan sistem manajemen risiko dan kepatuhan yang ada. Implementasi profesional biasanya memproses jutaan data per hari sambil mempertahankan waktu respons di bawah satu detik untuk peringatan kritis.

Metodologi pengawasan harus mencakup deteksi perdagangan curang melalui analisis pola transaksi dan pengelompokan alamat, identifikasi spoofing melalui pemantauan perilaku buku pesanan dan analisis pola pembatalan, deteksi manipulasi pasar melalui analisis koordinasi antar-venue dan pengenalan pola volume yang tidak biasa, dan pemantauan kepatuhan regulasi memastikan kepatuhan terhadap persyaratan pelaporan dan batas posisi di seluruh yurisdiksi.

Pelatihan staf dan prosedur memerlukan pembaruan secara teratur yang mencerminkan teknik manipulasi yang berkembang, persyaratan regulasi, dan kemampuan teknologi. Program yang efektif mencakup pelatihan teknis pada operasi sistem pengawasan dan interpretasi, pelatihan regulasi tentang persyaratan kepatuhan di seluruh yurisdiksi yang relevan, prosedur respons insiden untuk upaya manipulasi yang terdeteksi, dan protokol koordinasi dengan tim hukum dan otoritas regulasi untuk pelanggaran serius.

#### Bagi Bursa: Meningkatkan Integritas Pasar

Operator bursa harus menerapkan sistem pengawasan pasar yang kuat yang menyediakan monitoring real-time dari semua aktivitas perdagangan, jejak audit komprehensif untuk penyelidikan regulasi, pemutus sirkuit otomatis untuk kondisi pasar ekstrem, dan kemampuan integrasi dengan otoritas penegakan hukum dan regulasi. Bursa terkemuka menerapkan algoritma canggih yang memantau ratusan ribu perdagangan setiap hari sambil mempertahankan waktu respons mikrodetik untuk intervensi kritis.

Program insentif likuiditas harus menyeimbangkan...

</g-trans>Sure, here is the translated text with markdown links skipped:

Konten: daya tarik pembuat pasar dengan kekhawatiran integritas pasar melalui struktur biaya yang transparan, sistem rebat berbasis kinerja yang memberi imbalan pada penyediaan likuiditas yang asli daripada manipulasi volume, dan pemantauan perilaku peserta yang teratur untuk memastikan kepatuhan dengan persyaratan program. Program yang efektif menetapkan kriteria kelayakan yang jelas, pemantauan kinerja yang berkelanjutan, dan mekanisme penegakan untuk peserta yang melanggar persyaratan program.

Infrastruktur teknologi memerlukan mesin pencocokan berkinerja tinggi yang mampu memproses jutaan pesanan per detik, sistem pencatatan dan audit trail yang komprehensif, langkah-langkah keamanan yang kuat untuk melindungi dari intrusi sistem dan manipulasi data, serta sistem redundan untuk memastikan operasi yang berkelanjutan selama periode perdagangan puncak dan jendela pemeliharaan sistem.

Kerangka kerja manajemen risiko harus mengatasi risiko operasional melalui pemantauan sistem yang komprehensif dan prosedur respons insiden, risiko pasar melalui batas posisi dan persyaratan margin yang sesuai untuk jenis peserta yang berbeda, risiko lawan melalui prosedur onboarding yang kuat dan pemantauan berkelanjutan terhadap kesehatan keuangan peserta, dan risiko sistemik melalui koordinasi dengan bursa lain dan otoritas regulasi selama periode tekanan pasar.

Prosedur kepatuhan regulasi memerlukan program KYC/AML yang komprehensif dengan pemantauan berkelanjutan dan pelaporan aktivitas mencurigakan, kemampuan pengawasan pasar yang memenuhi ekspektasi regulasi untuk deteksi dan pencegahan manipulasi, laporan rutin kepada otoritas terkait termasuk statistik perdagangan dan laporan insiden, serta koordinasi dengan lembaga penegak hukum untuk investigasi pelanggaran serius.

### Alat Metri dan Pemantauan Praktis

Pemantauan ketidakseimbangan buku pesanan menyediakan indikator waktu nyata dari potensi manipulasi atau kondisi pasar yang tidak biasa melalui perhitungan kontinu dari (volume_tawaran - volume_penawaran) / (volume_tawaran + volume_penawaran) pada beberapa level kedalaman. Nilai yang secara konsisten di atas +0,3 atau di bawah -0,3 dapat menunjukkan tekanan beli atau jual yang terkoordinasi yang memerlukan investigasi lebih lanjut.

Perhitungan rasio volume-ke-likuiditas memungkinkan sistem peringatan dini untuk token dengan likuiditas yang tidak mencukupi dibandingkan dengan aktivitas perdagangan. Rasio yang secara konsisten di atas 200 menunjukkan potensi ketidakstabilan harga sementara nilai ekstrem di atas 500 menunjukkan risiko manipulasi tinggi atau pergerakan harga signifikan yang akan datang. Metrik ini terbukti sangat berharga untuk token baru di mana pengembangan likuiditas organik mungkin tertinggal dari minat perdagangan.

Contoh penerapan termasuk skrip Python yang menggunakan perpustakaan CCXT untuk koleksi buku pesanan lintas bursa, dataframe pandas untuk manipulasi data dan analisis yang efisien, koneksi WebSocket waktu nyata untuk pemantauan terus menerus, dan sistem peringatan yang menggunakan email, SMS, atau integrasi sistem perdagangan untuk pemberitahuan langsung dari pelanggaran ambang batas.

Contoh kueri basis data menunjukkan penerapan pengawasan praktis termasuk identifikasi alamat dengan pasangan beli-jual cepat yang banyak, deteksi pola pesanan yang tidak biasa di berbagai tingkat harga, analisis lonjakan volume relatif terhadap norma sejarah, dan analisis korelasi yang mengidentifikasi potensi koordinasi di berbagai pasar atau periode waktu. Alat ini memungkinkan pemantauan sistematis sambil mengurangi positif palsu melalui kalibrasi ambang batas yang tepat dan analisis konteks historis.

Pertimbangan implementasi profesional termasuk manajemen batas tingkat API di beberapa bursa, optimalisasi penyimpanan data untuk data tick frekuensi tinggi, pengurangan kelelahan peringatan melalui penyaringan dan prioritas yang cerdas, serta kemampuan integrasi dengan sistem perdagangan dan kepatuhan yang ada untuk memastikan informasi yang bisa ditindaklanjuti mencapai pengambil keputusan yang tepat dengan segera.

## Pemikiran Akhir

Ekosistem likuiditas kripto telah berkembang dari pembuatan pasar ritel amatir menjadi infrastruktur yang canggih yang menyaingi pasar keuangan tradisional dalam hal kompleksitas dan skala. Pembuat pasar profesional sekarang menyebarkan miliaran modal di ratusan pasar sementara protokol DeFi memungkinkan penyediaan likuiditas tanpa izin melalui algoritma matematika daripada manajemen manusia aktif. Transformasi ini telah meningkatkan efisiensi pasar melalui penyebaran yang lebih ketat dan pasar yang lebih dalam sambil menciptakan kerentanan baru dari risiko konsentrasi dan ketergantungan algoritma.

Inovasi terbaru menunjukkan evolusi yang cepat dengan sistem pengait Uniswap V4 yang memungkinkan peningkatan efisiensi modal hingga 4000x, protokol jembatan lintas-rantai yang memfasilitasi likuiditas multi-blockchain tanpa batas, dan kerangka kerja regulasi seperti MiCA yang menyediakan pengawasan komprehensif sambil menjaga insentif inovasi. Namun, tantangan yang berkelanjutan termasuk ekstraksi MEV yang mempengaruhi hampir separuh penyedia likuiditas DeFi, skema manipulasi yang diidentifikasi dalam volume perdagangan mencurigakan sebesar $2,57 miliar, dan risiko sistemik dari konsentrasi pembuat pasar yang terungkap selama keruntuhan FTX.

Persimpangan antara penyediaan likuiditas terpusat dan terdesentralisasi menciptakan peluang dan risiko saat mekanisme arbitrase menghubungkan buku pesanan dengan kurva AMM sementara ketergantungan lintas-pasar dapat memperkuat stabilitas dan ketidakstabilan. Pembuat pasar profesional semakin beroperasi di seluruh pasar CEX dan DEX sambil mempertahankan sistem manajemen risiko yang canggih yang mampu memproses jutaan operasi per detik dengan persyaratan latensi sub-mikrodetik.

Melihat ke depan, harmonisasi regulasi yang berkelanjutan di seluruh yurisdiksi menjanjikan kerangka kepatuhan yang lebih jelas sambil menjaga insentif inovasi melalui rezim sandbox dan pengawasan berbasis prinsip. Evolusi teknologi menuju manajeman likuiditas berbasis AI, peningkatan privasi zero-knowledge, dan produk CeFi-DeFi hibrida menunjukkan perubahan struktural lebih lanjut ke depan. Peserta pasar yang memahami mekanisme yang terus berkembang ini sambil menerapkan kemampuan pengawasan dan manajemen risiko yang kuat akan berada di posisi terbaik untuk menavigasi lanskap yang kompleks dan cepat berubah ini.

Tantangan mendasar tetap pada keseimbangan antara efisiensi pasar dan stabilitas sistemik saat mekanisme penyediaan likuiditas menjadi semakin canggih dan saling berhubungan. Keberhasilan membutuhkan adaptasi yang terus menerus terhadap perkembangan teknologi, persyaratan regulasi, dan perubahan struktur pasar sambil tetap fokus pada prinsip-prinsip inti dari penemuan harga yang adil, transparan, dan efisien yang melayani semua peserta pasar.