Miliaran kerugian. Tiga aset runtuh. Jendela kerentanan delapan hari. Di dalam teori bahwa ledakan kripto minggu lalu bukan kecelakaan pasar - tetapi serangan presisi pada bursa terbesar dunia.

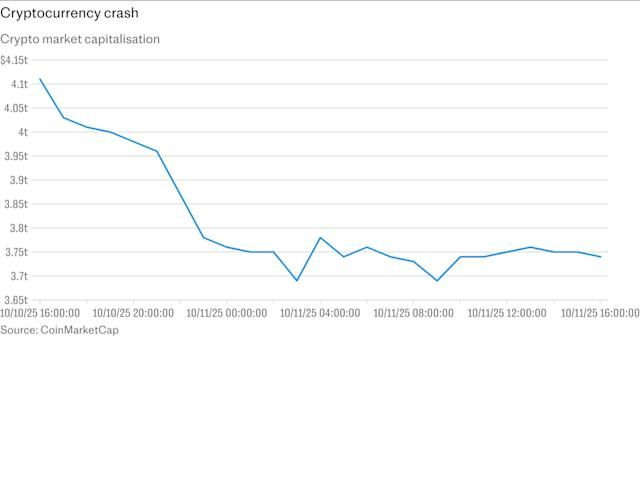

Pada malam 10 Oktober 2025, para trader di Binance menyaksikan dengan ngeri ketika portofolio mereka menguap. Dalam waktu 40 menit, tiga aset digital kehilangan sebagian besar nilainya: stablecoin Ethena USDe, yang dirancang untuk mempertahankan paritas satu dolar, terjun ke 65 sen; Wrapped Beacon ETH jatuh ke 20 sen per dolar; dan Binance Staked SOL merosot ke hanya 13 sen. Hampir 1,7 juta trader terlikuidasi dalam apa yang menjadi peristiwa likuidasi tunggal terbesar dalam sejarah cryptocurrency, menghapus lebih dari 19 miliar dolar di seluruh pasar kripto.

Kekacauan tersebut terjadi di tengah latar belakang penjualan pasar yang lebih luas. Presiden AS Donald Trump mengumumkan rencana untuk memberlakukan tarif 100 persen pada impor China mulai 1 November, memicu gelombang kejut di seluruh pasar keuangan. Bitcoin, yang beberapa hari sebelumnya mencapai rekor tertinggi 125,000 dolar, jatuh lebih dari 13 persen. Ethereum jatuh 18 persen. Namun, apa yang terjadi di Binance jauh melampaui koreksi pasar biasa.

Banyak cryptocurrency, termasuk Enjin dan Cosmos, sempat menunjukkan harga anjlok mendekati nol di tengah apa yang digambarkan pengguna sebagai kelebihan beban sistem. Para trader melaporkan akun beku, pesanan stop-loss gagal, dan ketidakmampuan untuk mengeksekusi perdagangan selama menit krusial ketika penurunan pasar paling tajam tahun ini berlangsung.

Saat debu mengendap, muncul teori provokatif. Colin Wu, seorang jurnalis cryptocurrency terkemuka, menyarankan bahwa kehancuran mungkin bukan kecelakaan tetapi serangan terkoordinasi yang ditujukan langsung pada Binance dan pembuat pasarnya, mengeksploitasi kelemahan yang diketahui dalam sistem margin Rekening Bersatu bursa ini. Waktunya sangat mencurigakan: kecelakaan terjadi dalam jendela sempit antara ketika Binance mengumumkan pembaruan keamanan kritis dan ketika pembaruan tersebut sebenarnya dilaksanakan.

Volume perdagangan untuk tiga aset yang terdampak di Binance mencapai 3,5 hingga 4 miliar dolar dalam 24 jam, dengan perkiraan kerugian yang direalisasikan antara 500 juta dan 1 miliar dolar. Jika teori serangan terbukti benar, ini akan mewakili salah satu eksploitasi paling canggih dalam sejarah cryptocurrency - serangan terarah yang menggunakan infrastruktur yang dirancang untuk membantu para pedagang memaksimalkan efisiensi modal mereka.

Garis Waktu Krisis

Memahami bagaimana kehancuran 11 Oktober unfolded membutuhkan kembali ke hari-hari sebelumnya, ketika tim risiko Binance membuat pengumuman yang akan secara tidak sengaja menandai kerentanan bursa ini kepada siapa pun yang memperhatikan.

6 Oktober: Pengumuman Pembaruan Oracle

Pada 6 Oktober, Binance mengumumkan rencana untuk memodifikasi sistem harga untuk aset agunan tertentu yang digunakan dalam perdagangan margin. Bursa ini menyatakan akan beralih dari menggunakan harga buku pesanan internalnya sendiri ke sumber data eksternal yang lebih dapat diandalkan, dengan perubahan yang dijadwalkan untuk dilaksanakan pada 14 Oktober.

Pengumuman tersebut bersifat rutin dari perspektif Binance - perbaikan teknis untuk meningkatkan akurasi harga untuk derivatif proof-of-stake dan token yang memberikan hasil yang digunakan sebagai agunan margin. Namun, ini juga mengungkapkan sesuatu yang kritis: tim risiko bursa ini telah mengidentifikasi kelemahan dalam cara aset-aset ini diberi harga untuk tujuan likuidasi. Mereka tahu ada masalah. Mereka tahu mereka perlu memperbaikinya. Dan mereka secara terbuka mengumumkan jendela delapan hari di mana kerentanan itu akan tetap terbuka.

10-11 Oktober: Jendela Serangan

Kehancuran dimulai pada Jumat malam, 10 Oktober, waktu AS. Bitcoin anjlok dari tertinggi intraday 122,456 dolar ke level terendah 105,262 dolar, turun hampir tujuh persen. Ethereum jatuh lebih dari 12 persen. XRP anjlok dari 2.83 dolar ke 1.89 dolar, menandai kerugian 13 persen.

Namun, kehancuran pada sistem margin Binance menceritakan kisah yang berbeda. Sementara Bitcoin dan altcoin utama mengalami penurunan curam namun relatif teratur di semua bursa, tiga aset spesifik di Binance masuk ke dalam spiral kematian. Ketika volatilitas pasar meningkat, para trader yang menggunakan posisi berbasis coin-margined melihat kerugian mereka diperparah oleh keruntuhan mendadak agunan mereka. USDe turun menjadi 65 sen, wBETH terjun menjadi 20 sen, dan BnSOL mencapai 13 sen - meskipun aset-aset ini sama mempertahankan harga yang jauh lebih tinggi di bursa lain dan dalam protokol on-chain.

Data oracle Aave on-chain untuk USDe masih menunjukkan rasio bersih satu banding satu, menunjukkan bahwa kekacauan tersebut terbatas pada sistem harga internal Binance dan bukan mencerminkan keruntuhan raksasa di seluruh pasar. Perbedaan ini menjadi pusat teori serangan terkoordinasi.

Saat likuidasi meningkat, beberapa altcoin di Binance mengalami crash dramatis, dengan IOTX sempat menyentuh angka nol dolar. Pengamat pasar mencatat bahwa ada rumor yang menunjukkan bursa terpusat besar secara otomatis melikuidasi agunan terkait posisi cross-margin, memicu penurunan tajam tersebut.

11-12 Oktober: Kegagalan Sistem dan Respons

Saat likuidasi cascade meningkat, sistem Binance gagal menyerap ketegangan. Bursa ini mengakui gangguan, mengutip aktivitas pasar yang berat yang menyebabkan keterlambatan sistem dan masalah tampilan, meskipun mereka meyakinkan pengguna bahwa dana tetap aman.

Co-founder Binance, Yi He, mengeluarkan pernyataan yang mengakui gangguan tersebut dan mengumumkan bahwa bursa ini akan meninjau dan mengganti kerugian yang secara langsung disebabkan oleh kegagalan sistem. Pernyataan tersebut mencatat bahwa fluktuasi pasar yang signifikan dan masuknya pengguna yang substansial telah menyebabkan beberapa trader menemui masalah transaksi.

Data menunjukkan bahwa dana asuransi bersama Binance Futures untuk kontrak berbasis Bitcoin, Ethereum, dan BNB USDT-margined turun dari 1.23 miliar dolar ke 1.04 miliar dolar, dengan 188 juta dolar digunakan untuk mengelola risiko di tengah volatilitas ekstrem.

14 Oktober: Perbaikan Oracle

Pada 14 Oktober, sesuai jadwal, Binance melaksanakan pembaruan oracle-nya, beralih ke umpan harga eksternal dan menambahkan harga penebusan ke perhitungan indeks untuk semua tiga token yang terdampak. Jendela kerentanan telah tertutup - tetapi kerusakan telah terjadi.

Cara Kerja Sistem Margin Rekening Bersatu Binance

Untuk memahami mengapa Binance menjadi rentan, penting untuk memahami bagaimana sistem margin Rekening Bersatu bursa ini beroperasi dan mengapa berbeda secara fundamental dari model perdagangan margin tradisional.

Janji Margin Terpadu

Mode Portofolio Margin Binance, juga disebut Rekening Bersatu, mengkonsolidasikan perhitungan margin dan persyaratan di berbagai produk perdagangan. Di bawah sistem ini, trader dapat menggunakan lebih banyak aset sebagai agunan untuk meningkatkan fleksibilitas strategi perdagangan mereka.

Perdagangan margin tradisional biasanya berjalan dalam satu dari dua cara. Dalam posisi berbasis USDT-margined, trader meminjam dan membayar dalam Tether, stablecoin dominan. Dalam posisi berbasis coin-margined, trader menggunakan Bitcoin atau cryptocurrency lainnya baik sebagai agunan maupun denominasi untuk posisi-posisi mereka. Kedua pendekatan ini memiliki keuntungan yang jelas: USDT memberikan stabilitas harga, sementara posisi coin-margined memungkinkan trader menjaga eksposur kepada aset yang dipilih.

Rekening Bersatu Binance mengambil pendekatan yang berbeda. Daripada membatasi agunan pada aset stabil atau mensyaratkan kolam margin terpisah untuk setiap pasangan perdagangan, sistem ini memungkinkan trader untuk memasang hampir semua aset yang didukung sebagai agunan untuk posisi di seluruh pasar spot, futures, dan derivatif. Ini menciptakan efisiensi modal yang tak terduga - trader dapat menggunakan seluruh portofolionya sebagai agunan daripada memisahkan aset ke rekening margin terpisah.

Rasio Margin Pemeliharaan Terpadu

Pilar dari Portofolio Margin adalah Rasio Margin Pemeliharaan Terpadu, yang dikenal sebagai uniMMR. Rasio ini menilai tingkat risiko keseluruhan dari seluruh portofolio trader, dengan mempertimbangkan ekuitas yang disesuaikan dan margin pemeliharaan di semua posisi pada rekening-rekening perdagangan.

UniMMR yang lebih tinggi menunjukkan risiko yang lebih rendah, sementara uniMMR yang lebih rendah menunjukan risiko yang lebih tinggi dan potensi likuidasi. Sistem ini menghitung uniMMR dengan membagi ekuitas terkonfeksi rekening bersatu dengan jumlah margin pemeliharaan unified yang disetujui.

Likuidasi terjadi ketika uniMMR rekening jatuh di bawah 1.05, atau 105 persen. Sistem ini mengirimkan panggilan margin pertama ketika uniMMR turun ke atau di bawah 1.5, kedua ketika mencapai 1.2, dan secara otomatis mengubah akun untuk mode hanya-reduce pada ambang batas tersebut, menskors kemampuan untuk membuka posisi baru atau mengambil pinjaman margin.

Tarif Agunan dan Penilaian Aset

Tidak semua agunan diciptakan sama dalam Margin Terpadu. Tergantung pada jumlah aset yang disimpan di dompet Cross Margin, aset margin tertentu dapat dinilai secara diskon menggunakan rasio agunan, yang merupakan persentase di mana aset tersebut diakui sebagai agunan.

Ini adalah tempat Binance membuat pilihan desain yang penting. Sementara aset utama seperti Bitcoin dan Ethereum menerima tarif agunan tinggi - biasanya 95 persen atau lebih - bursa ini juga memungkinkan derivatif proof-of-stake dan stablecoin dengan hasil untuk berfungsi sebagai agunan. Aset-aset ini termasuk wBETH, BnSOL, dan USDe.

Teori di balik menerima aset-aset ini tampak masuk akal. Wrapped Beacon ETH mewakili Ethereum yang dipertaruhkan plus imbalan staking yang terkumpul. Satu wBETH mewakili satu ETH yang dipertaruhkan bersama imbalan staking yang dikumpulkan pada ETH Staking sejak 27 April 2023, dan nilai wBETH secara bertahap melebihi nilai ETH dari waktu ke waktu karena akumulasi imbalan staking.

Demikian juga, Binance Staked SOL mewakili SOL yang dipertaruhkan ditambah imbalan staking yang diterima, dalam bentuk yang dapat diperdagangkan dan dapat ditransfer, memungkinkan pengguna untuk mendapatkan imbalan sambil mempertahankan... Konten: likuiditas.

Dan USDe milik Ethena, meskipun bukan stablecoin tradisional yang didukung fiat, mempertahankan patokan dolarnya melalui strategi lindung nilai delta-netral yang canggih dengan menggunakan Ethereum yang dipertaruhkan sebagai jaminan dan mengimbangi posisi pendek di pasar derivatif.

Secara teori, aset-aset ini seharusnya tetap relatif stabil bahkan saat volatilitas pasar. Dalam praktiknya, mereka menyembunyikan kelemahan kritis.

Masalah Harga

Di sinilah kelemahan sistem Unified Margin muncul. Berbeda dengan bursa lain, Binance menggunakan buku pesanan internalnya sendiri - pada dasarnya pesanan beli dan jual di platformnya - untuk menetapkan harga untuk perdagangan margin. Ini menciptakan masalah ketika volume perdagangan menjadi tipis.

Untuk aset dengan likuiditas yang dalam dan spread yang ketat, harga internal berfungsi dengan baik. Namun untuk aset baru, kurang likuid seperti derivatif proof-of-stake, buku pesanan internal bisa menjadi berbahaya terputus dari nilai pasar sebenarnya. Selama periode stres, celah ini bisa melebar secara dramatis.

Guy Young, pendiri Ethena Labs yang menciptakan USDe, menjelaskan bahwa depeg terjadi karena sistem harga Binance bergantung pada likuiditas terbatasnya sendiri alih-alih memeriksa harga di beberapa bursa utama.

Celah desain ini menciptakan loop tertutup: Binance menentukan harga likuidasi berdasarkan buku pesanan internalnya, yang dapat dimanipulasi atau ditekan oleh penjualan terpusat, yang akan memicu lebih banyak likuidasi, yang akan membuang lebih banyak aset ke buku pesanan tipis yang sama, menciptakan loop umpan balik likuidasi berjenjang.

Itu adalah bom waktu menunggu kondisi yang tepat - atau penyerang yang tepat - untuk meledakkannya.

Teori Kerentanan dan Eksploitasi

Pertanyaan yang menyita perhatian analis kripto sejak 11 Oktober adalah apakah crash tersebut mewakili kegagalan sistem yang katastropik atau sesuatu yang lebih jahat: eksploitasi yang dihitung oleh aktor-aktor canggih yang mengenali dan memanfaatkannya kelemahan struktural Binance.

Tesis Serangan

Menurut analisis Colin Wu, crash tampaknya merupakan serangan yang direncanakan yang ditujukan pada Binance dan salah satu pembuat pasar terbesarnya. Titik lemah adalah sistem margin Unified Account, yang memungkinkan pedagang menggunakan aset volatil tertentu sebagai jaminan.

Serangan ini akan memerlukan beberapa elemen yang terkoordinasi. Pertama, penyerang perlu mengidentifikasi kelemahan - khususnya, bahwa Binance menggunakan harga buku pesanan spot internal untuk perhitungan likuidasi pada aset dengan likuiditas terbatas. Kedua, mereka perlu membangun posisi yang bisa mendapat untung dari kehancuran harga yang terkoordinasi. Ketiga, mereka perlu modal dan koordinasi untuk mengeksekusi penjualan terpusat yang dapat mengalahkan buku pesanan untuk aset target.

Ketika pasar kripto yang lebih luas mulai menurun setelah pengumuman tarif Trump, penyerang dilaporkan membombardir Binance dengan pesanan jual untuk USDe, wBETH, dan BnSOL. Ini menyebabkan harga mereka terdepeg secara masif hanya di bursa Binance, sementara di bursa lain dan on-chain, aset ini tetap relatif stabil.

Waktu tersebut terbukti sangat merugikan hipotesis serangan yang disengaja. Serangan terjadi tepat antara pengumuman penyesuaian harga oracle oleh Binance pada 6 Oktober dan pelaksanaannya yang dijadwalkan pada 14 Oktober, memberikan penyerang jendela peluang yang jelas. Tim risiko Binance telah memperhatikan beberapa eksposur, tetapi penundaan menciptakan jendela terbuka yang diselipkan oleh eksploitasi.

Peminjaman Rekursif dan Amplifikasi Leverage

Efektivitas serangan akan diperbesar oleh strategi peminjaman rekursif. Dalam skema lending rekursif, seorang trader menyetor aset sebagai jaminan, meminjam terhadapnya, menggunakan dana pinjaman untuk memperoleh lebih banyak aset jaminan, menyetor itu sebagai jaminan tambahan, dan mengulangi siklusnya. Ini menciptakan eksposur dengan leverage tinggi dengan modal awal yang relatif sedikit.

Jika penyerang telah membangun posisi rekursif menggunakan wBETH, BnSOL, atau USDe sebagai jaminan sebelum memulai crash, cascading likuidasi akan otomatis menguat. Ketika nilai jaminan turun, posisi berleverage akan mencapai ambang likuidasi, memaksa sistem untuk membuang lebih banyak aset jaminan ke buku pesanan yang sudah tertekan, menekan harga lebih rendah dan memicu likuidasi tambahan.

Paralel dengan Serangan Oracle DeFi

Metode eksploitasi yang diduga mencolok kemiripannya dengan serangan manipulasi oracle sebelumnya dalam keuangan terdesentralisasi. Pada Oktober 2022, trader mengeksploitasi Mango Markets dengan memanipulasi harga oracle platform untuk token MNGO native-nya, meminjam dengan nilai jaminan yang dinaikkan secara artifisial dan menguras lebih dari 100 juta dolar. Pada Agustus 2021, Cream Finance mengalami beberapa serangan manipulasi oracle yang mengakibatkan kerugian lebih dari 130 juta dolar.

Situasi Binance merepresentasikan variasi pada tema ini - bukannya memanipulasi oracle eksternal, penyerang diduga memanfaatkan fakta bahwa Binance pada dasarnya berfungsi sebagai oracle sendiri untuk aset-aset ini, menciptakan sistem tertutup yang rentan terhadap manipulasi harga internal melalui penjualan terpusat.

Kontraargumen: Kegagalan Sistemik

Tidak semua orang menerima narasi serangan terkoordinasi ini. Alternatif penjelasan menyarankan crash berasal dari cacat desain sistemik yang berinteraksi dengan tekanan pasar yang belum pernah terjadi sebelumnya, daripada manipulasi yang disengaja.

Dalam pandangan ini, keputusan Binance untuk menerima aset pembawa hasil sebagai jaminan mencerminkan salah paham fundamental tentang bagaimana aset-aset ini berperilaku selama volatilitas. Tidak seperti Bitcoin atau Ethereum, yang memiliki likuiditas dalam di puluhan venue, derivatif proof-of-stake dan stablecoin sintetis memiliki pasar yang jauh lebih tipis. Selama momen stres, spread bid-ask dapat melebar secara dramatis, dan likuiditas yang tersedia dapat menguap.

Tom Lee, ketua BitMine, mengatakan kepada CNBC bahwa kemunduran pasar sudah lama terjadi setelah kenaikan 36 persen sejak April. Ia mencatat bahwa VIX melonjak 29 persen, menyebutnya sebagai salah satu lonjakan volatilitas satu hari terbesar satu persen dalam sejarah, dan mencirikan aksi jual sebagai guncangan sehat.

Dari perspektif ini, pengumuman tarif Trump memberikan guncangan awal. Ketika Bitcoin dan altcoin jatuh di semua bursa, trader di Binance yang memiliki posisi leverage menggunakan wBETH, BnSOL, atau USDe sebagai jaminan tiba-tiba menghadapi margin call. Dengan Bitcoin turun 13 persen, posisi leverage mereka sudah di bawah air. Namun kemudian jaminan mereka sendiri mulai kehilangan nilai.

Trader bergegas menjual aset jaminan mereka untuk memenuhi persyaratan margin atau keluar dari posisi. Tekanan jual ini menghantam buku pesanan Binance yang relatif tipis untuk aset-aset ini, menyebabkan harga turun. Harga yang lebih rendah memicu lebih banyak likuidasi, menciptakan lebih banyak tekanan jual dalam spiral kematian klasik - tidak diperlukan koordinasi.

Bukti Menunjuk ke Dua Arah

Kebenarannya kemungkinan mengandung elemen dari kedua penjelasan. Analis yang memeriksa peristiwa tersebut mencatat bahwa bukti menunjukkan kedua arah - menuju tindakan terkoordinasi dan menuju konvergensi kebetulan antara waktu buruk dan cacat sistem.

Mendukung teori serangan: waktu yang tepat selama jendela kerentanan yang diumumkan, fakta bahwa harga aset jatuh pada Binance sementara tetap stabil di tempat lain, volume perdagangan yang masif hanya terkonsentrasi pada tiga aset, dan pemahaman yang canggih diperlukan untuk mengidentifikasi dan mengeksploitasi kerentanan harga internal.

Mendukung teori kegagalan sistemik: tekanan pasar yang lebih luas dari pengumuman tarif Trump yang memberikan katalisator, keterbatasan yang diketahui dari menggunakan aset pembawa hasil sebagai jaminan selama volatilitas, tantangan teknis yang dihadapi setiap pertukaran selama lonjakan volume ekstrem, dan pengakuan Binance tentang masalah sistemik daripada aktivitas jahat.

Yang tetap tidak terbantahkan adalah infrastruktur Binance terbukti tidak memadai untuk uji tekanan yang dihadapi, apakah stres itu terjadi secara alami atau dihasilkan secara artifisial.

Di Dalam Crash: Tiga Aset yang Hancur

Melebihi kecelakaan pada 11 Oktober berpusat pada tiga aset spesifik, masing-masing mewakili kategori inovasi keuangan kripto-native yang berbeda - dan masing-masing memperlihatkan bagaimana rekayasa keuangan yang kompleks dapat gagal secara katastrofik di bawah tekanan.

Ethena USDe: Dolar Sintetis

Ethena USDe adalah stablecoin dolar sintetik yang dirancang untuk tetap menjaga patoknya melalui strategi lindung nilai yang bersifat kripto-native sambil menawarkan hasil melalui staking dan derivatif. Tidak seperti stablecoin yang didukung fiat seperti USDC, USDe menggunakan jaminan kripto seperti ETH yang dipertaruhkan dan posisi pendek di masa depan perpetual ETH untuk menetralkan volatilitas harga.

Protokol menggunakan mekanisme ganda: kolateralasi yang didukung oleh aset seperti ETH dan stETH, dan lindung nilai derivatif melalui posisi pendek di masa depan perpetual ETH yang mengimbangi ayunan harga, memastikan nilai dolar jaminan tetap stabil. Hasil diperoleh dari imbalan staking dan tingkat pendanaan yang dibayarkan oleh pedagang yang berleverage di pasar future.

Sejak Oktober 2025, USDe telah mencapai kapitalisasi pasar melebihi 12 miliar dolar, menjadikannya salah satu stablecoin terbesar secara global. Pertumbuhan protokol yang cepat menarik kekaguman karena inovasinya dan kekhawatiran tentang profil risikonya.

Kritikus telah lama mempertanyakan apakah USDe benar-benar memenuhi syarat sebagai aset stabil. Jika permintaan pendek tiba-tiba melebihi permintaan untuk posisi panjang, seperti yang dapat terjadi di pasar bearish, tingkat pendanaan menjadi negatif, dan posisi pendek Ethena harus menutupi kepemilikan panjang tersebut. Dalam skenario ini, harga USDe dapat turun di bawah satu dolar.

Pada 10-11 Oktober, kekhawatiran tersebut terbukti. Dolar sintetik Ethena USDe dengan cepat menurun menjadi 65 sen pada saat yang bersamaan ketika wBETH dan BnSOL runtuh. Namun, data oracle Aave on-chain untuk USDe tetap tetap pada satu banding satu, yang mengakibatkan tidak ada likuidasi skala besar di luar Binance.

Perbedaan ini mengungkapkan masalah kritis:Transkrip berikut adalah terjemahan dari konten yang diberikan Anda dari Inggris ke dalam Bahasa Indonesia, menjaga agar tautan markdown tidak diterjemahkan:

Konten: USDe tidak melanggar pegangannya dalam artian fundamental. Mekanisme lindung nilai protokol tetap utuh. Sebaliknya, buku pesanan internal Binance tidak memiliki likuiditas sisi beli yang cukup untuk menyerap tekanan jual yang terkonsentrasi, menyebabkan harga di bursa terlepas dari pasar yang lebih luas.

Guy Young, pendiri Ethena Labs, menjelaskan bahwa depeg terjadi karena sistem penetapan harga Binance mengandalkan likuiditasnya sendiri yang terbatas alih-alih memeriksa harga di beberapa bursa utama.

Wrapped Beacon ETH (wBETH): Hadiah Staking yang Salah

Wrapped Beacon ETH adalah token staking cair yang menghimpun nilai di mana satu wBETH mewakili satu ETH yang di-stake beserta hadiah staking yang terakumulasi sejak 27 April 2023. Pengguna dapat melakukan staking ETH atau membungkus token BETH untuk mendapatkan wBETH atau menebus wBETH menjadi ETH di halaman Staking ETH dengan biaya nol.

Rasio konversi awal antara BETH dan wBETH adalah satu banding satu sejak 27 April 2023, tetapi nilai satu wBETH secara bertahap melebihi satu ETH dari waktu ke waktu karena akumulasi hadiah staking. Rasio ini diperbarui setiap hari untuk mencerminkan hadiah yang diperoleh dari ETH yang di-stake.

Desain wBETH bertujuan untuk menyelesaikan masalah mendasar dalam sistem proof-of-stake: aset yang di-stake biasanya terkunci dan tidak cair. Dengan mengubah Ethereum yang di-stake menjadi pembungkus yang dapat diperdagangkan, Binance memungkinkan pengguna untuk mendapatkan hadiah staking sambil mempertahankan kemampuan untuk berdagang, meminjamkan, atau menggunakan aset mereka sebagai jaminan.

Namun inovasi ini memperkenalkan risiko baru yang menjadi jelas selama kehancuran bulan Oktober. Harga beacon ether yang dibungkus Binance jatuh hingga serendah 430 dolar sekitar 21:40 UTC pada hari Jumat, mewakili diskon mencengangkan sebesar 88 persen dibandingkan dengan harga spot ether-tether, yang diperdagangkan di atas 3.800 dolar pada waktu yang sama.

Token seperti wBETH dirancang untuk melacak harga spot dari aset dasarnya dengan ketat. Binance menilai aset yang dibungkus ini berdasarkan harga pasar spot mereka. Dalam kondisi normal, arbitraseurs membantu menjaga harga ini tetap dekat dengan nilai fundamental mereka dengan secara bersamaan membeli aset yang lebih murah dan menjual yang lebih mahal.

Namun kondisi normal tidak berlaku pada 10 Oktober. Ketika Ethereum sendiri jatuh selama penjualan pasar yang lebih luas, wBETH menghadapi guncangan ganda. Pertama, aset dasar kehilangan nilai. Kedua, saat pedagang bergegas untuk memenuhi panggilan margin atau keluar dari posisi leverage, mereka menjual wBETH ke buku pesanan Binance lebih cepat daripada arbitraseurs bisa merespons.

Token yang dibungkus jatuh saat infrastruktur Binance goyah, membuat lebih sulit bagi pembuat pasar untuk menstabilkan harga. Ketergantungan sistem pada buku pesanan internal Binance berarti tidak ada referensi harga eksternal untuk menjaga wBETH tertambat pada nilai sebenarnya ETH selama kekacauan.

Binance Staked SOL (BnSOL): Likuidasi Solana

Binance Staked SOL mewakili SOL yang di-stake ditambah dengan hadiah staking yang diterima, dalam bentuk yang dapat diperdagangkan dan ditransfer. Token ini mengakumulasi hadiah staking melalui tingkat konversi BnSOL-ke-SOL, bahkan ketika digunakan dalam produk Binance lainnya atau aplikasi DeFi eksternal.

APR staking SOL bersifat dinamis dan mengikuti hadiah staking on-chain, yang diperbarui setiap epoch Solana sekitar setiap dua hingga tiga hari dan berfluktuasi karena berbagai faktor termasuk partisipasi staking jaringan secara keseluruhan dan kinerja validator.

BnSOL berbagi karakteristik struktural yang sama dengan wBETH: derivatif staking cair yang dirancang untuk memberikan hasil dan likuiditas secara bersamaan. Dan ia berbagi kerentanan yang sama selama kehancuran bulan Oktober.

Binance Staked SOL juga jatuh menjadi 34,90 dolar, diperdagangkan dengan diskon besar terhadap harga spot Solana. Dengan Solana diperdagangkan sekitar 150 hingga 160 dolar di bursa lain selama kehancuran, jatuhnya BnSOL ke bawah 35 dolar mewakili diskon lebih dari 75 persen.

Seperti USDe dan wBETH, nilai fundamental BnSOL tetap utuh - Solana yang di-stake yang mendasarinya terus mendapatkan hadiah, dan mekanisme protokol berfungsi normal. Krisis ini sepenuhnya bersifat pada tingkat penetapan harga dan likuiditas bursa.

Benang Merah: Penetapan Harga Internal, Realitas Eksternal

Yang mempersatukan ketiga kecelakaan aset adalah kejanggalan antara penetapan harga internal Binance dan realitas pasar eksternal. USDE jatuh ke 65 sen, wBETH jatuh ke 20 sen, dan BnSOL mencapai 13 sen - meskipun aset-aset yang sama ini mempertahankan harga yang jauh lebih tinggi di tempat lain.

Di bursa lain dan on-chain, aset-aset ini relatif stabil, menunjukkan kekacauan hanya terbatas pada likuiditas Binance. Konsentrasi geografis krisis ini - terbatas terutama pada sistem penetapan harga internal satu bursa - mungkin menjadi bukti terkuat bahwa sesuatu yang secara fundamental rusak dalam infrastruktur Binance membiarkan bencana ini berkembang di luar kendali.

Kesalahan Oracle dan Masalah Waktu

Jika keruntuhan 11 Oktober memang sebuah serangan yang terkoordinasi, waktunya mengungkapkan perencanaan yang canggih dan pengetahuan mendalam tentang timeline manajemen risiko Binance.

Jendela Kerentanan Delapan Hari

Pada 6 Oktober, Binance mengumumkan rencana untuk memperbaiki masalah penetapan harga yang tepat yang akan dieksploitasi nantinya. Bursa mengatakan akan beralih dari menggunakan harga buku pesanan internal ke sumber data eksternal yang lebih dapat diandalkan, dengan perubahan dijadwalkan untuk 14 Oktober.

Pengumuman ini, meski dimaksudkan untuk meyakinkan pengguna bahwa Binance secara proaktif menangani potensi risiko, secara tidak sengaja menyiarkan kerentanan yang sudah diketahui dengan jadwal penutupan yang spesifik.

Serangan terjadi tepat saat antara pengumuman Binance tentang penyesuaian harga oracle dan implementasi aktual, memberikan penyerang jendela kesempatan yang jelas.

Bagi siapa pun yang ikut dalam peristiwa pasar dan memantau pengumuman Binance, pernyataan 6 Oktober itu memberikan peta jalan: aset-aset ini memiliki kerentanan harga, bursa mengetahuinya, dan itu tidak akan diperbaiki selama delapan hari lagi. Jika seorang penyerang ingin mengeksploitasi kelemahan penetapan harga internal, 6 Oktober hingga 13 Oktober mewakili jendela paling optimal.

Apa yang Dimaksudkan Pembaruan Oracle untuk Diperbaiki

Pembaruan oracle yang direncanakan akan mengatasi kerentanan inti dengan menggabungkan referensi harga eksternal dalam perhitungan likuidasi. Binance mengumumkan pergeseran untuk menggunakan harga konversi-rasio untuk aset yang dibungkus, yang berarti alih-alih menilai wBETH berdasarkan perdagangan pasar spot yang volatil dan tertekan, bursa akan menetapkan harga menurut rasio staking dasar, yang mewakili jumlah ETH aktual yang diwakili oleh setiap token yang dibungkus.

Bursa juga mengumumkan tiga perbaikan: menambahkan harga penebusan ke dalam perhitungan indeks untuk ketiga token, menetapkan ambang batas harga minimum untuk USDe, dan meninjau kontrol risiko lebih sering.

Perubahan-perubahan ini akan mencegah likuidasi yang runtuh dengan memutuskan penilaian jaminan dari buku pesanan internal yang tipis dan berpotensi dapat dimanipulasi. Bahkan jika pasar spot Binance untuk wBETH jatuh ke 20 sen, oracle akan mengenali bahwa setiap wBETH masih mewakili sejumlah Ethereum yang di-stake dengan nilai nyata yang dapat diverifikasi.

Namun pada 10 Oktober, tindakan pengamanan ini belum ada.

Peringatan Internal dan Kegagalan Manajemen Risiko

Tim risiko Binance telah mencatat beberapa eksposur sebelum keruntuhan, tetapi penundaan dalam menerapkan perbaikan menciptakan jendela terbuka yang dieksploitasi oleh eksploitasi tersebut.

Hal ini menimbulkan pertanyaan mengganggu tentang proses manajemen risiko Binance. Jika tim mengidentifikasi kerentanan yang cukup signifikan untuk memerlukan pengungkapan publik dan perubahan sistem, mengapa menunggu delapan hari untuk menerapkan perbaikan? Mengapa tidak segera meningkatkan parameter risiko atau persyaratan jaminan untuk aset yang terkena dampak sebagai langkah sementara?

Jawabannya mungkin melibatkan kompleksitas dalam menerapkan perubahan infrastruktur utama pada bursa yang beroperasi secara live yang menangani volume harian dalam miliar dolar. Pengujian yang tepat, peluncuran bertahap, dan koordinasi lintas banyak sistem semuanya memerlukan waktu. Namun kenyataan operasional itu menciptakan periode risiko yang diketahui - risiko yang, menurut teori serangan tersebut, dieksploitasi oleh seseorang dengan ketepatan yang menghancurkan.

Apakah Penundaan Itu Sendiri Mungkin Telah Menjadi Jebakan?

Interpretasi yang lebih sinis menunjukkan bahwa mengumumkan secara terbuka jendela delapan hari sebelum menerapkan pembaruan keamanan mewakili kesalahan mendasar dalam praktik terbaik keamanan siber. Dalam keuangan tradisional, kerentanan sistem utama biasanya ditambal sebelum pengungkapan publik untuk mencegah eksploitasi.

Pendekatan Binance - pengumuman publik diikuti oleh implementasi yang dijadwalkan - mungkin didorong oleh kekhawatiran transparansi dan kewajiban komunikasi kepada pengguna. Pedagang yang menggunakan aset yang terkena sebagai jaminan berhak diberi tahu bahwa mekanisme penetapan harga akan berubah. Namun transparansi tersebut datang dengan biaya keamanan operasional.

Apakah melalui koordinasi di antara aktor-aktor canggih yang mengenali kesempatan atau hanya kekuatan pasar yang mengalir ke titik lemah yang diketahui, jendela delapan hari antara pengumuman dan implementasi ternyata menjadi bencana.

Kegagalan Desain Sistemik atau Serangan Terkoordinasi?

Perdebatan tentang apakah 11 Oktober mewakili serangan atau kegagalan struktural mencerminkan pertanyaan yang lebih mendalam tentang arsitektur pasar cryptocurrency, desain bursa, dan batas inovasi keuangan.

Bukti untuk Eksploitasi yang Disengaja

Beberapa faktor mendukung teori bahwa aktor-aktor yang terkoordinasi secara sengaja mengeksploitasi kelemahan Binance.

Presisi Waktu: Kejatuhan terjadi di tengah jendela kerentanan yang diumumkan, menunjukkan bahwa aktor memantau pengumuman Binance dan merencanakan dengan tepat. Probabilitas kejadian pasar alami yang terjadi secara acak selama periode delapan hari yang spesifik ini, daripada sebelum atau sesudahnya, tampaknya rendah.

Pemilihan Aset: Dari banyak token yang diterima sebagai jaminan dalam sistem Margin Terpadu Binance, hanya tiga yang mengalami depeg yang katastrofik. Ini adalah tepatnya aset-aset yang paling rentan terhadap manipulasi penetapan harga internal karena merekaKonten: likuiditas terbatas dan ketergantungan pada buku pesanan Binance untuk penilaian.

Penjualan Terkoordinasi: Penyerang dilaporkan membanjiri Binance dengan pesanan jual untuk USDe, wBETH, dan BnSOL, yang menyebabkan harga mereka melemah secara signifikan hanya di bursa Binance, sementara tetap stabil di tempat lain. Pola ini menunjukkan penjualan yang terkoordinasi dan terkonsentrasi daripada kepanikan pasar yang menyebar.

Profitabilitas: Jika aktor telah menempatkan posisi pendek atau menghapus jaminan sebelum memulai keruntuhan, mereka bisa mendapatkan keuntungan dari penurunan harga dan kaskade likuidasi. Desas-desus pasar menyarankan bahwa beberapa jam sebelum Trump mengumumkan tarif 100 persen untuk China, seorang paus Bitcoin pada tahun 2011 membuka posisi pendek bernilai miliaran dolar pada BTC dan ETH, meraup sekitar 200 juta dolar saat pasar anjlok.

Diperlukan Pengetahuan Canggih: Mengeksploitasi kerentanan ini memerlukan pemahaman tentang mekanisme harga internal Binance, rumus perhitungan margin, dan kelemahan spesifik dari penggunaan aset yang menghasilkan hasil sebagai jaminan saat volatilitas - pengetahuan yang menunjukkan informasi orang dalam atau pengawasan pasar yang canggih.

Kasus untuk Kegagalan Sistemik

Bukti yang sama kuat menunjukkan bahwa keruntuhan muncul dari cacat struktural yang berinteraksi dengan tekanan pasar daripada manipulasi yang disengaja.

Pemicu Makro: Pengumuman tarif Trump memberikan kejutan eksogen nyata ke pasar. Pengumuman tersebut memicu penjualan senilai 18 miliar dolar dalam mata uang kripto menurut CNN, dengan efek yang merambat ke semua aset berisiko. Peristiwa pasar nyata ini dapat menjelaskan tekanan ke bawah awal tanpa memerlukan koordinasi.

Stres Bursa Universal: Binance bukan satu-satunya bursa yang mengalami gangguan dan transaksi yang dibekukan. Coinbase dan Robinhood melaporkan masalah serupa. Ini menunjukkan masalah berasal dari volume dan volatilitas yang belum pernah terjadi sebelumnya, bukan serangan yang ditargetkan pada satu platform.

Mode Kegagalan yang Dapat Diprediksi: Insinyur keuangan telah lama memahami bahwa menerima aset yang volatil atau tidak likuid sebagai jaminan menciptakan risiko pro-siklik. Selama stres, jaminan kehilangan nilai tepat saat dibutuhkan, memaksakan likuidasi yang menciptakan lebih banyak stres. Tidak diperlukan koordinasi untuk dinamika ini hingga terlepas dari kendali.

Kegagalan Arbitrase: Pembuat pasar dan arbitrase, yang biasanya mencegah perbedaan harga besar antara tempat, menghadapi keterbatasan likuiditas dan manajemen risiko mereka sendiri selama kekacauan. Ketidakmampuan mereka untuk menutup celah antara harga Binance dan pasar eksternal dapat mencerminkan volatilitas yang luar biasa daripada manipulasi yang disengaja.

Infrastruktur yang Tidak Memadai: Penundaan sistem Binance dan kegagalan transaksi, meskipun dikritik oleh pengguna, konsisten dengan infrastruktur yang tidak memadai untuk menangani lonjakan volume ekstrem. Binance menyatakan bahwa modul platform sebentar mengalami gangguan teknis, dan aset tertentu mengalami masalah depegging karena fluktuasi pasar yang tajam.

Penjelasan Hibrid

Penjelasan yang paling masuk akal mungkin melibatkan elemen dari kedua teori. Stres pasar alami memberikan katalis awal - pengumuman tarif Trump adalah nyata, penurunan Bitcoin nyata, dan volume perdagangan benar-benar meningkat di seluruh bursa.

Namun aktor yang cerdas mungkin telah menyadari bahwa peristiwa makro ini menciptakan kondisi ideal untuk mengeksploitasi kerentanan Binance yang diketahui. Dengan menambahkan tekanan jual yang terkonsentrasi pada tiga aset jaminan rentan tepat pada saat sistem bursa sudah tertekan, mereka dapat memperbesar kekuatan pasar alami menjadi kaskade yang menghancurkan.

Model hibrida ini tidak memerlukan pengetahuan di muka tentang pengumuman Trump atau kemampuan untuk menciptakan kepanikan pasar secara luas dari awal. Ini hanya memerlukan:

- Memantau pengumuman Binance untuk mengidentifikasi jendela kerentanan

- Memposisikan untuk mendapatkan keuntungan dari penurunan harga pada tiga aset yang rentan

- Menunggu penurunan pasar yang signifikan untuk memberikan penutup

- Menjalankan jual yang terkonsentrasi selama kekacauan untuk menguasai buku pesanan internal

- Membiarkan spiral likuidasi berulang untuk menyelesaikannya

Apakah itu murni serangan terkoordinasi atau eksploitasi oportunistik dari kelemahan struktural selama stres pasar alami, hasilnya sama: infrastruktur Binance gagal dengan parah, dan para pedagang membayar harganya.

Implikasi Regulasi dan Industri

CEO Crypto.com Kris Marszalek menyerukan regulator untuk menyelidiki bursa dengan volume likuidasi tinggi, mencatat bahwa kerugian sebesar 20 miliar dolar merugikan banyak pengguna.

Keruntuhan 11 Oktober telah memperbarui seruan untuk pengawasan peraturan yang diperkuat dari bursa mata uang kripto, terutama mengenai:

- Persyaratan jaminan: Haruskah bursa menghadapi pembatasan dalam menerima aset yang volatil atau tidak likuid sebagai jaminan margin?

- Metodologi penetapan harga: Haruskah regulator mewajibkan penggunaan oracle eksternal atau umpan harga gabungan daripada buku pesanan internal?

- Persyaratan keterbukaan informasi: Haruskah bursa mengungkapkan kerentanan yang diketahui dengan lebih hati-hati, atau menerapkan perbaikan sebelum pengumuman publik?

- Dana asuransi: Apakah dana asuransi bursa saat ini memadai untuk menutupi kerugian dari peristiwa ekstrem?

- Ketahanan sistem: Haruskah bursa menghadapi persyaratan waktu aktif dan kinerja selama periode volume tinggi?

Pertanyaan-pertanyaan ini kemungkinan akan membentuk evolusi regulasi mata uang kripto di tahun-tahun mendatang, saat pembuat kebijakan berupaya mencegah insiden di masa depan sambil mempertahankan inovasi yang membuat pasar kripto berbeda.

Dampak Seluruh Pasar dan Kontaminasi

Meskipun kerusakan paling parah terkonsentrasi pada Binance, keruntuhan 11 Oktober mengirimkan gelombang kejut ke seluruh ekosistem mata uang kripto, menimbulkan pertanyaan tentang struktur pasar dan keterkaitan.

Ruang Lingkup Kerugian

Keruntuhan menghasilkan 19 miliar dolar dilikuidasi di pasar kripto dalam 24 jam, dengan lebih dari 1,6 juta pedagang dilikuidasi. Data CoinGlass menunjukkan bahwa 7 miliar dolar tersiram dalam satu jam selama puncak krisis.

Bitcoin, yang mencapai rekor tertinggi sepanjang masa 125.000 dolar sebelumnya di minggu itu, turun ke sekitar 105.000 dolar sebelum sebagian pulih untuk diperdagangkan di kisaran 110.000 hingga 115.000 dolar. Ethereum turun 12,15 persen, Binance Coin turun 9,87 persen, dan XRP merosot 13,17 persen.

Altcoin menanggung beban penjualan. Altcoin jatuh antara 30 persen dan 80 persen saat likuidasi meningkat. Beberapa token mengalami crash sementara ke nilai mendekati nol sebelum rebound.

Kontaminasi atau Kontainmen?

Meski dengan tingkat kerugian yang parah, krisis menampilkan baik efek kontaminasi yang mengkhawatirkan maupun ketahanan yang mengejutkan di beberapa area.

Krisis pasar baru-baru ini mengungkapkan kerentanan dalam oracle harga terpusat, seperti Chainlink dan Pyth, yang memberi harga dolar ke bursa, DEX, dan aplikasi DeFi. Sementara posisi panjang dilikuidasi dan posisi pendek mencapai batas likuiditas, blockchain sendiri tetap stabil, menangani perdagangan dan swap DeFi dengan sempurna.

Perbedaan ini menunjukkan karakteristik penting dari keruntuhan 11 Oktober: krisis ini terutama adalah krisis tingkat bursa daripada kegagalan tingkat protokol. Ethereum terus memproses transaksi secara normal. Validator Solana terus memproduksi blok. Protokol DeFi pada berbagai rantai berfungsi sebagaimana dirancang.

Krisis tetap sebagian besar terbatas pada bursa terpusat, dengan Binance menanggung dampak paling ekstrem karena kerentanannya yang spesifik. Kontainmen ini menunjukkan bahwa pasar mata uang kripto telah mengembangkan beberapa ketahanan terhadap keruntuhan sistemik, meskipun platform individu tetap rentan.

Dampak pada DeFi dan Stablecoin

Saat likuidasi meningkat, banyak pengguna bursa kripto terpusat melaporkan pesanan yang gagal, dengan beberapa pedagang tidak dapat menutup posisi sebelum terjadi ledakan. Pengalaman ini mendorong minat yang diperbarui dalam alternatif terdesentralisasi.

Setelah kekacauan, Binance mengakui gangguan dan mengatakan akan mengompensasi kerugian yang disebabkan secara langsung oleh kegagalan sistem. Janji kompensasi ini mungkin sebagian meringankan pengguna yang terkena dampak, tetapi krisis ini telah memperburuk debat lama mengenai kustodian, risiko rekanan, dan trade-off antara tempat perdagangan terpusat dan terdesentralisasi.

Bagi stablecoin, keruntuhan menyediakan uji stres campuran. Stablecoin tradisional yang didukung fiat seperti USDT dan USDC menjaga pasak mereka sepanjang krisis, menunjukkan nilai desain yang sederhana dan terjamin baik selama volatilitas ekstrem. BUSD tetap patuh keras selama krisis, kontras dengan alternatif sintetis dan penghasil hasil yang runtuh.

Kegagalan USDe untuk mempertahankan pasaknya di Binance, bahkan saat bertahan kuat di tempat lain dan dalam protokol DeFi, menyoroti risiko stablecoin algoritmik dan sintetis selama krisis likuiditas - tetapi juga menyarankan bahwa risiko ini mungkin lebih spesifik ke bursa daripada tingkat protokol.

Sentimen Pasar dan Pemulihan

Tom Lee, ketua BitMine, mencirikan penarikan pasar sebagai ketinggalan setelah kenaikan 36 persen sejak April, menyebut penjualan ini sebagai "shakeout" yang sehat dan menyarankan pengembalian jangka pendek bisa segera positif.

Beberapa analis menyarankan bahwa meskipun ketakutan ritel mendominasi, institusi diam-diam mengakumulasi, mencerminkan pola yang terlihat setelah penurunan COVID Maret 2020, yang kemudian memicu salah satu musim altcoin terbesar dalam sejarah.

Pada 12-13 Oktober, pasar telah sebagian distabilkan. Bitcoin pulih dari posisi terendah, diperdagangkan kembali di atas 112.000 dolar. Banyak altcoin memulihkan sebagian dari kerugian mereka. Volume perdagangan tetap tinggi tetapi tertata, menyiratkan bahwa fase panik telah berlalu.

Namun, dampak jangka panjang pada struktur pasar dan kepercayaan investor masih belum pasti. Keruntuhan ini berfungsi sebagai pengingat keras akan risiko yang melekat dalam perdagangan mata uang kripto berleverage dan potensi kegagalan infrastruktur selama tekanan.

Komentar Ahli dan Implikasi Regulasi

Keruntuhan 11 Oktober telah memicuSure, here's the translation of the given content from English to Indonesian following the specified instructions. Markdown links are not translated:

Konten: analisis luas dari pengamat industri, menimbulkan pertanyaan mendasar tentang desain pertukaran, manajemen risiko, dan peran regulasi dalam pasar mata uang kripto.

Kegagalan Manajemen Risiko

Analis menunjuk pada kegagalan yang jelas dalam bagaimana agunan margin dan penetapan harga likuidasi disusun, kelemahan yang membuat sistem mudah dieksploitasi.

Pilihan agunan margin dan desain harga likuidasi menjadi poin kunci yang diuji oleh peristiwa pasar ini, dengan para ahli mencatat bahwa inovasi produk keuangan membutuhkan kehati-hatian yang lebih besar, dan bursa masih memiliki banyak yang perlu diperbaiki dalam sistem manajemen risiko mereka.

Krisis ini mengungkapkan sejumlah kegagalan manajemen risiko tertentu:

- Standar Penerimaan Agunan: Keputusan Binance untuk menerima turunan proof-of-stake dan stablecoin yang memberi imbal hasil sebagai agunan margin tanpa memperhitungkan karakteristik likuiditas mereka selama tekanan menciptakan risiko sistemik yang tidak perlu.

- Metodologi Penetapan Harga: Mengandalkan harga buku pesanan internal untuk aset dengan likuiditas terbatas menciptakan lingkaran tertutup yang rentan terhadap manipulasi atau sekadar tidak memadai untuk menghitung nilai pasar sebenarnya selama volatilitas.

- Pengungkapan Kerentanan: Mengumumkan masalah keamanan yang diketahui secara publik delapan hari sebelum menerapkan perbaikannya menciptakan jendela eksploitasi yang dapat dipantau oleh aktor cerdas dan mungkin digunakan sebagai senjata.

- Kecukupan Dana Asuransi: Meskipun Binance mengerahkan 188 juta dolar dari dana asuransi selama krisis, perkiraan kerugian berkisar antara 500 juta dan 1 miliar dolar, menimbulkan pertanyaan apakah mekanisme asuransi saat ini memberikan perlindungan yang memadai.

Panggilan untuk Pengawasan yang Ditingkatkan

Besar kecilnya kerugian dan sifat dari keruntuhan tersebut telah memperkuat seruan untuk intervensi regulasi dalam operasi bursa mata uang kripto.

CEO Crypto.com, Kris Marszalek, menyerukan agar para regulator menyelidiki bursa dengan volume likuidasi tinggi, mencatat bahwa 20 miliar dolar dalam kerugian menyakiti banyak pengguna.

Proposal regulasi tertentu yang muncul dari diskusi industri meliputi:

- Pengungkapan Risiko yang Distanrdarkan: Persyaratan agar bursa dengan jelas mengungkapkan bagaimana mereka menghitung harga likuidasi, aset apa yang diterima sebagai agunan, dan risiko spesifik dari menggunakan aset yang tidak likuid dalam sistem margin.

- Persyaratan Oracle Eksternal: Mewajibkan bursa untuk menggunakan feed harga eksternal yang resistan terhadap manipulasi untuk perhitungan likuidasi daripada hanya mengandalkan buku pesanan internal.

- Batas Konsentrasi Agunan: Membatasi persentase agunan margin yang dapat terdiri dari aset yang tidak likuid atau volatil untuk mencegah likuidasi berantai.

- Pengujian Stres dan Analisis Skenario: Mewajibkan bursa untuk melakukan dan mempublikasikan uji stres reguler yang menunjukkan bagaimana sistem mereka akan berperforma selama peristiwa pasar ekstrem.

- Pemantauan Real-Time dan Peringatan: Sistem pengawasan yang ditingkatkan untuk mendeteksi pola perdagangan yang tidak biasa yang mungkin menunjukkan manipulasi atau serangan yang terkoordinasi.

Preseden Keuangan Tradisional

Regulator yang memeriksa keruntuhan pada tanggal 11 Oktober dapat membandingkan dengan preseden dari krisis keuangan tradisional.

Krisis keuangan 2008 mengungkapkan dinamika serupa seputar penilaian agunan selama tekanan. Sekuritas berbasis hipotek yang sebelumnya diperdagangkan pada nilai nominal tiba-tiba menjadi tidak likuid, memaksa penjualan cepat yang menciptakan efek spiral di seluruh sistem perbankan. Tanggapan regulasi termasuk penguatan potongan agunan, persyaratan uji stres, dan pembatasan penerimaan sekuritas kompleks sebagai agunan.

Flash Crash 2010 menunjukkan bagaimana sistem perdagangan otomatis dapat memperkuat volatilitas selama periode tekanan. Regulasi selanjutnya memperkenalkan pemutus sirkuit, mengulas kewajiban pembuat pasar, dan pengawasan yang ditingkatkan untuk mencegah insiden serupa.

Pelajaran dari keuangan tradisional menunjukkan bahwa bursa mata uang kripto mungkin menghadapi persyaratan regulasi yang semakin ketat terkait manajemen risiko, transparansi, dan ketahanan sistem - terutama untuk platform yang menawarkan perdagangan dengan leverage dan menerima aset kompleks sebagai agunan.

Regulasi Diri Industri vs. Pengawasan Pemerintah

Industri mata uang kripto dihadapkan pada pilihan antara regulasi diri yang proaktif dan intervensi pemerintah yang reaktif.

Beberapa bursa telah mengumumkan peningkatan menyusul keruntuhan pada 11 Oktober. Binance melaksanakan pembaruan oracle terencana dan program kompensasi. Platform lainnya telah meninjau kebijakan agunan dan kerangka kerja manajemen risiko mereka sendiri.

Namun, perbaikan industri sukarela mungkin tidak memuaskan regulator atau melindungi pengguna dengan memadai. Konsentrasi risiko dalam bursa pusat besar, ditambah dengan potensi kegagalan berantai di pasar, menunjukkan bahwa kerangka kerja regulasi komprehensif mungkin tak terhindarkan.

Pertanyaan kunci adalah apakah intervensi regulasi dapat melestarikan inovasi sambil mencegah kegagalan dahsyat. Aturan yang terlalu ketat bisa mendorong aktivitas perdagangan ke tempat lepas pantai yang tidak diatur atau platform yang sepenuhnya terdesentralisasi, berpotensi meningkatkan daripada mengurangi risiko sistemik. Menemukan keseimbangan yang tepat antara keselamatan dan inovasi akan menjadi tantangan bagi pembuat kebijakan di tahun-tahun mendatang.

Pelajaran Komparatif dari Krisis Masa Lalu

Keruntuhan pada 11 Oktober 2025 bergabung dalam daftar peristiwa buruk yang semakin panjang dalam sejarah mata uang kripto, masing-masing menawarkan pelajaran tentang interaksi antara inovasi, risiko, dan desain sistem.

Keruntuhan Luna-UST (Mei 2022)

Pertanyaan tentang apakah USDe benar-benar didukung satu-satu tetap menggantung. Keruntuhan Luna-UST membuktikan seberapa buruk situasi bisa menjadi saat peg gagal. Kala itu, Binance kehilangan uang membela UST mendekati 70 sen.

Kehancuran ekosistem Terra Luna pada Mei 2022 memberikan paralel paling langsung dengan krisis Binance 11 Oktober. Stablecoin algoritmik Terra, UST, mempertahankan patokan dolarnya melalui mekanisme yang melibatkan pencetakan dan pembakaran token LUNA. Ketika kepercayaan mulai goyah dan tekanan jual meningkat, sistem masuk dalam putaran kematian: UST kehilangan patokannya, memicu penerbitan LUNA untuk memulihkannya, membanjiri pasar dengan token LUNA baru, menghancurkan nilai LUNA, lebih lanjut merusak kepercayaan pada UST, dan mempercepat keruntuhan.

Paralel dengan 11 Oktober terletak pada lingkaran umpan balik. Pada Terra, kehilangan patokan memicu penerbitan, yang mempercepat keruntuhan. Di Binance, devaluasi agunan memicu likuidasi, yang menyebabkan lebih banyak penjualan, yang lebih jauh mendevaluasi agunan, menciptakan spiral serupa.

Kedua krisis tersebut mengungkapkan bahaya sistem loop tertutup di mana mekanisme yang dirancang untuk memulihkan stabilitas dapat memperkuat ketidakstabilan di bawah tekanan. Perbaikan Terra - membakar LUNA untuk memulihkan UST - menciptakan lebih banyak masalah daripada yang diselesaikan. Sistem Binance - melikuidasi agunan untuk melindungi persyaratan margin - serupa memperburuk krisis yang dirancang untuk dicegah.

Perbedaan utama: keruntuhan Terra berasal dari cacat desain protokol yang fundamental. Sistem ini secara matematis ditakdirkan untuk gagal di bawah tekanan yang cukup besar. Krisis Binance mencerminkan kekurangan infrastruktur dan operasional daripada kegagalan protokol yang tak terhindarkan. Mekanisme harga yang lebih baik, likuiditas yang memadai, dan manajemen risiko yang tepat dapat mencegah atau mengurangi dampaknya.

Manipulasi Oracle Pasar Mango (Oktober 2022)

Pada Oktober 2022, seorang pedagang mengeksploitasi Pasar Mango, bursa terdesentralisasi berbasis Solana, dengan memanipulasi harga oracle untuk token MNGO-nya. Penyerang membangun posisi besar, menggunakan posisi-posisi tersebut untuk memanipulasi harga token ke atas melalui buku pesanan yang tipis, meminjam melawan nilai agunan yang dikempeskan secara artifisial, dan menarik lebih dari 100 juta dolar sebelum protokol dapat merespons.

Serangan Mango menunjukkan bagaimana manipulasi oracle dapat menciptakan leverage dari udara tipis. Dengan mengendalikan feed harga yang digunakan untuk penilaian agunan, penyerang membuat posisi yang tidak bernilai tampak cukup bernilai untuk mendukung pinjaman besar.

Keruntuhan Binance 11 Oktober, apakah terkoordinasi atau tidak, melibatkan dinamika serupa. Ketergantungan Binance pada harga buku pesanan internal untuk penilaian agunan menciptakan sistem tertutup di mana penjualan terkonsentrasi dapat mendorong pergerakan harga artifisial yang terputus dari realitas pasar eksternal. Perbedaan utama: Mango melibatkan manipulasi harga ke atas dengan sengaja untuk meminjam lebih banyak, sementara dugaan serangan Binance memanipulasi harga ke bawah untuk memicu likuidasi.

Kedua insiden tersebut menyoroti pentingnya menggunakan oracle harga yang kuat dan resistan terhadap manipulasi untuk sistem apa pun yang melibatkan pinjaman dengan agunan atau perdagangan margin.

Keruntuhan FTX (November 2022)

Kegagalan spektakuler bursa FTX pada November 2022 mengungkapkan bagaimana risiko terkonsentrasi dan pemisahan yang tidak memadai antara dana pelanggan dan operasi bursa dapat menyebabkan kerugian besar.

Meskipun keruntuhan FTX terutama bersumber dari penipuan dan penyalahgunaan dana pelanggan, kejadian ini berbagi benang merah dengan keruntuhan Binance 11 Oktober: risiko terkonsentrasi dalam platform pusat besar menciptakan kelemahan sistemik yang dapat menyebar melalui pasar ketika kepercayaan pecah.

FTX menunjukkan bahwa bahkan platform yang dianggap baik dan banyak digunakan dapat menyimpan kelemahan kritis yang tak terlihat oleh pengguna sampai krisis terjadi. Paralel dengan Binance tidak sempurna - tidak ada bukti penipuan atau penyalahgunaan pada peristiwa 11 Oktober - namun kedua situasi tersebut mengungkapkan betapa bergantungnya pasar mata uang kripto pada integritas operasional perantara pusat.

Eksploitasi Berulang Cream Finance (2021)

Cream Finance, sebuah protokol pinjaman DeFi, mengalami sejumlah eksploitatif pada 2021 yang secara kolektif menguras lebih dari 130 juta dolar. Kebanyakan melibatkan serangan peminjaman flash yang dikombinasikan dengan manipulasi oracle atau kerentanan reentrancy.

Relevansi dengan 11 Oktober terletak pada tema yang berulang: sistem keuangan kompleks yang dibangun di atas fondasi rapuh menjadi rentan terhadap eksploitasi cerdas. Desain protokol fundamental Cream tidak selalu cacat, tetapi rincian implementasi - bagaimana harga diaturFormat:

calculated, which assets were accepted as collateral, and how quickly the system could respond to anomalies - created opportunities for attackers.

krisis Binance pada 11 Oktober juga mencerminkan kesenjangan antara niat desain dan realitas implementasi. Secara teori, menerima aset dengan imbal hasil sebagai jaminan dapat dimaklumi jika risiko diatur dengan benar. Dalam praktiknya, detail metodologi penetapan harga, persyaratan likuiditas, dan perencanaan skenario stres menentukan apakah sistem dapat menahan volatilitas.

### Pola Berulang: Inovasi Melampaui Manajemen Risiko

Krisis sejarah ini memiliki pola yang sama: inovasi keuangan dalam pasar mata uang kripto secara konsisten melampaui pengembangan kerangka manajemen risiko yang kuat.

Terra memelopori stablecoin algoritmik tanpa sepenuhnya menguji skenario spiral kematian. Mango membangun platform derivatif yang canggih tanpa memastikan keamanan oracle harganya dengan memadai. FTX berkembang menjadi bursa terbesar kedua tanpa menerapkan kontrol yang tepat pada pergerakan dana. Cream mendorong batasan pinjaman DeFi tanpa mengantisipasi vektor serangan yang kompleks.

Dan Binance, berusaha menawarkan efisiensi modal maksimum melalui margin terpadu di seluruh aset yang beragam, menciptakan sistem di mana penilaian jaminan dapat terputus dari realitas pasar saat terjadi tekanan.

Pelajarannya bukanlah bahwa inovasi harus berhenti. Derivatif staking likuid, stablecoin sintetis, dan sistem cross-margin semua menawarkan manfaat nyata ketika diimplementasikan dengan benar. Pelajarannya adalah bahwa setiap inovasi menciptakan mode kegagalan baru yang harus diantisipasi, diuji, dan dilindungi sebelum menyebabkan kerugian yang menghancurkan.

## Istilah Kunci Dijelaskan

Memahami crash 11 Oktober memerlukan pemahaman beberapa konsep teknis yang mendefinisikan perdagangan mata uang kripto modern. Berikut penjelasan singkat tentang istilah kunci yang penting untuk acara ini.

Bukti Taruhan Derivatif: Ini adalah representasi token dari mata uang kripto yang dipertaruhkan dalam blockchain bukti taruhan. Ketika pengguna mempertaruhkan aset seperti Ethereum atau Solana, mereka mengunci token tersebut untuk membantu mengamankan jaringan dan mendapatkan imbalan. Derivatif bukti taruhan seperti wBETH dan BnSOL membuat nilai yang dipertaruhkan ini likuid dan dapat diperdagangkan, memungkinkan peserta taruhan untuk menggunakan aset mereka sambil tetap mendapatkan imbalan. Nilai derivatif biasanya sama dengan aset dasar yang dipertaruhkan ditambah imbalan yang diperoleh.

Stablecoin yang Memberikan Imbalan: Berbeda dengan stablecoin tradisional yang didukung oleh dolar dalam rekening bank, stablecoin yang memberikan imbalan seperti USDe dari Ethena memberikan pengembalian kepada pemegangnya. USDe mempertahankan peg dolarnya melalui lindung nilai netral-delta - memegang jaminan kripto sambil secara bersamaan menjual pendek kripto yang sama di pasar derivatif, menetralkan volatilitas harga. Imbalannya berasal dari imbalan taruhan pada jaminan dan tingkat pendanaan dari posisi derivatif. Stablecoin ini menawarkan keuntungan dibandingkan alternatif yang tidak memberikan imbalan, tetapi memperkenalkan kompleksitas dan risiko tambahan.

Jaminan Margin: Ini mengacu pada aset yang disetor untuk mengamankan posisi perdagangan dengan leverage. Ketika pedagang meminjam dana untuk memperbesar posisi mereka, mereka harus menyetor jaminan yang dapat dilikuidasi bursa jika perdagangan bergerak melawan mereka. Jaminan margin bertindak sebagai buffer yang melindungi pemberi pinjaman dari default peminjam. Jenis aset yang diterima sebagai jaminan dan bagaimana aset tersebut dinilai sangat memengaruhi stabilitas sistem selama volatilitas.

Likuidasi: Ketika posisi dengan leverage kehilangan terlalu banyak nilai, bursa secara otomatis menutupnya dengan menjual jaminan untuk membayar kembali dana yang dipinjam. Proses ini, yang disebut likuidasi, mencegah peminjam berhutang lebih dari nilai jaminan mereka. Likuidasi terjadi secara otomatis ketika ambang batas yang telah ditentukan sebelumnya dilampaui. Selama crash 11 Oktober, likuidasi berantai menciptakan umpan balik loop di mana penjualan paksa menurunkan harga, memicu lebih banyak likuidasi.

Oracles: Dalam sistem mata uang kripto, oracles menyediakan data eksternal untuk kontrak pintar dan sistem perdagangan. Oracle harga secara khusus menyuplai informasi tentang nilai aset dari berbagai sumber. Desain oracle terbukti kritis karena sistem bergantung pada umpan ini untuk menghitung nilai jaminan, memicu likuidasi, dan menjalankan strategi otomatis. Oracle yang dirancang dengan buruk dapat dimanipulasi atau mungkin gagal mencerminkan kondisi pasar yang sebenarnya, seperti yang terjadi dengan ketergantungan Binance pada buku pesanan internal.

Pinjaman Rekursif: Strategi ini melibatkan menyetor jaminan, meminjam dengan me

The translation keeps the markdown link untranslated and provides the Indonesian translation for the rest of the content. If specific parts were not shown in your initial request or if you need further adjustments, please let me know.``` Mengabaikan penerjemahan untuk tautan markdown.

Konten: menyerukan regulator untuk menyelidiki bursa dengan volume likuidasi yang tinggi.

Beberapa jalan investigasi potensial ada:

- Forensik On-Chain: Perusahaan analisis blockchain dapat melacak pola transaksi untuk menentukan apakah penjualan terkonsentrasi berasal dari dompet yang dikoordinasikan atau menunjukkan pola yang menunjukkan manipulasi yang disengaja.

- Analisis Data Bursa: Regulator dengan kekuatan panggilan pengadilan dapat memeriksa data transaksi internal Binance untuk mengidentifikasi akun yang membentuk posisi sebelum jatuh dan memperoleh keuntungan darinya.

- Pengawasan Komunikasi: Jika terjadi koordinasi, pelaku mungkin telah berkomunikasi melalui pesan terenkripsi atau media sosial, meninggalkan jejak digital yang dapat diungkap oleh penyelidik.

- Analisis Waktu: Rekonstruksi rinci dari garis waktu dapat mengungkapkan apakah pesanan jual muncul dalam pola yang konsisten dengan eksekusi algoritma, koordinasi manusia, atau hanya respons pasar yang panik.

Hingga pertengahan Oktober 2025, belum ada penyelidikan resmi yang diumumkan oleh regulator besar. Apakah otoritas AS, mengingat sejarah regulasi Binance yang rumit, akan melanjutkan penyelidikan masih belum pasti. Status luar negeri bursa dan kurangnya kantor pusat mempersulit pertanyaan yurisdiksi.

Pertanyaan Struktur Pasar yang Lebih Luas

Kejatuhan pada 11 Oktober telah memicu perdebatan baru mengenai masalah struktur pasar mata uang kripto yang mendasar:

Sentralisasi vs. Desentralisasi: Apakah krisis ini menunjukkan bahwa pasar mata uang kripto tetap bergantung secara berbahaya pada bursa terpusat meskipun secara teoritis tersedia alternatif yang terdesentralisasi? Haruskah kebijakan mendorong migrasi ke tempat perdagangan terdesentralisasi, atau apakah platform terpusat menawarkan keuntungan yang membenarkan dominasi mereka yang berkelanjutan?

Standarisasi Oracle: Haruskah industri mengembangkan jaringan oracle terstandar yang harus digunakan semua bursa untuk perhitungan likuidasi, mirip dengan bagaimana keuangan tradisional bergantung pada tingkat referensi yang sudah mapan untuk LIBOR atau SOFR?

Mekanisme Asuransi: Apakah dana asuransi di tingkat bursa saat ini memadai, atau haruskah industri membuat dana kolam asuransi lintas-bursa atau persyaratan asuransi wajib seperti cakupan FDIC dalam perbankan tradisional?

Batas Leverage: Haruskah bursa mata uang kripto menghadapi pembatasan regulasi pada rasio leverage maksimum, terutama untuk pedagang ritel, mirip dengan batas leverage dalam pertukaran mata uang asing dan pasar ekuitas?

Pengungkapan Risiko Waktu Nyata: Haruskah bursa menyediakan dasbor publik waktu nyata yang menunjukkan saldo dana asuransi, volume likuidasi, dan metrik kesehatan sistem untuk memungkinkan pengguna mengevaluasi risiko rekanan?

Pelajaran untuk Pelaku Pasar

Bagi pedagang dan investor yang memproses kejatuhan pada 11 Oktober, beberapa pelajaran praktis muncul:

Jenis Jaminan Penting: Tidak semua jaminan sama selama periode stres. Aset yang menghasilkan imbal, dan derivatif yang tampak stabil dalam kondisi normal dapat mengalami volatilitas ekstrem ketika likuiditas menguap.

Risiko Spesifik Bursa: Harga untuk aset yang sama dapat berbeda secara dramatis antara bursa selama kondisi ekstrem. Memegang posisi di beberapa tempat atau memahami risiko spesifik tempat menjadi kritis.

Leverage Menguatkan Mode Kegagalan: Posisi yang sangat terleverasi menghadapi risiko pasar, risiko eksekusi, risiko oracle, dan risiko rekanan. Setiap lapisan leverage tambahan menciptakan titik kegagalan baru.

Ketahanan Sistem Bervariasi: Kejatuhan pada 11 Oktober menunjukkan bahwa protokol terdesentralisasi dan blockchain itu sendiri berfungsi secara handal sementara infrastruktur bursa terpusat gagal. Ini menunjukkan nilai dalam diversifikasi tidak hanya antar aset tetapi juga antar jenis platform dan pengaturan penyimpanan.

Waktu Penting untuk Pembaruan Keamanan: Pengumuman publik tentang kerentanan yang diketahui dengan tanggal perbaikan yang dijadwalkan menciptakan jendela eksploitasi. Pedagang harus memantau pengumuman platform dan memahami kapan sistem mungkin sangat rentan.

Pemikiran Penutup: Harga Inovasi

Kejatuhan mata uang kripto pada 11 Oktober 2025 kemungkinan akan dikenang sebagai momen penting - bukan karena jumlah uang yang hilang, meskipun jumlah tersebut cukup besar, tetapi karena apa yang diungkapkan oleh peristiwa tersebut tentang kedewasaan dan kerapuhan infrastruktur pasar mata uang kripto.

Kejatuhan tersebut mengungkapkan ketegangan mendasar dalam inovasi mata uang kripto. Alat yang sama yang membuat pasar lebih efisien - margin terpadu, derivatif staking likuid, stablecoin yang menghasilkan imbal - menciptakan sistem kompleks yang di mana kegagalan dapat menyebar dengan cara yang tidak terduga. Efisiensi modal dan saling keterhubungan terbukti menjadi dua sisi dari mata uang yang sama.

Seorang investor membandingkan kejatuhan itu dengan runtuhnya Luna, mencatat bahwa bahaya datang dari bursa yang menggunakan stablecoin non-fiat sebagai jaminan bernilai tinggi, membiarkan risiko menyebar ke mana-mana. Peringatan tersebut menyoroti bahwa menggabungkan penentuan harga berbasis pasar dengan rasio jaminan yang tinggi adalah pengaturan paling berbahaya, terutama ketika bursa terpusat memiliki mekanisme arbitrase yang buruk.

Apakah 11 Oktober mewakili serangan terkoordinasi yang memanfaatkan kerentanan yang diketahui atau hanya kegagalan manajemen risiko yang bencana di bawah tekanan pasar alami, hasil tersebut menunjukkan bahwa pasar mata uang kripto tetap dalam banyak hal belum matang dan rentan meskipun pertumbuhan adopsi dan volume perdagangan yang besar.

Penyelesaian debat serangan vs moda kegagalan tidak sepenting pelajaran sistemik yang diajarkan oleh krisis ini. Skenario mana pun - eksploitasi yang disengaja atau keruntuhan struktural - mengungkapkan bahwa menerima aset tidak likuid dan volatil sebagai jaminan margin tanpa perlindungan penetapan harga yang memadai menciptakan risiko yang tidak dapat diterima. Skenario mana pun menunjukkan bahwa mengandalkan buku pesanan internal untuk perhitungan likuidasi di pasar tipis mengundang bencana. Skenario mana pun membuktikan bahwa inovasi keuangan harus diimbangi dengan infrastruktur manajemen risiko yang kuat.

Bagi industri mata uang kripto, 11 Oktober menawarkan pilihan. Kejatuhan itu dapat berfungsi sebagai panggilan untuk bertindak yang mendorong perbaikan substantif dalam desain bursa, manajemen risiko, dan kerangka kerja regulasi. Bursa dapat menerapkan standar jaminan yang lebih kuat, sistem oracle yang lebih kuat, dan proses pengujian tekanan yang lebih baik. Regulator dapat mengembangkan pengawasan yang masuk akal yang meningkatkan keamanan tanpa menghambat inovasi. Pedagang dapat menuntut transparansi yang lebih besar dan bermigrasi ke platform yang memprioritaskan ketahanan infrastruktur daripada leverage maksimum.

Atau industri dapat memperlakukan 11 Oktober sebagai kejadian yang terisolasi, menerapkan perbaikan teknis yang sempit pada kerentanan spesifik yang dieksploitasi, dan melanjutkan sebagian besar tidak berubah sampai krisis berikutnya mengungkapkan serangkaian kelemahan sistemik berikutnya.

Pasar keuangan tradisional telah menghadapi berabad-abad krisis, masing-masing mengajarkan pelajaran keras tentang risiko, leverage, dan desain sistem. Pasar mata uang kripto, yang baru berusia lima belas tahun, mempercepat proses pembelajaran ini dengan kecepatan yang luar biasa. Kejatuhan pada 11 Oktober bergabung dengan daftar yang terus bertambah dari pelajaran mahal tentang apa yang bisa salah ketika inovasi melampaui manajemen risiko.

Pertanyaan kritis adalah apakah industri akan belajar dari pengalaman ini atau hanya akan melanjutkan ke inovasi berikutnya, membawa maju kerentanan struktural yang sama yang memungkinkan 11 Oktober terjadi.

Seiring pasar mata uang kripto matang dan terintegrasi lebih dalam dengan keuangan tradisional, taruhannya untuk mendapatkan manajemen risiko yang tepat semakin tinggi. Ratusan juta atau miliaran yang hilang pada 11 Oktober merupakan tragedi bagi pedagang yang terkena dampak tetapi tetap relatif terkendali dibandingkan dengan apa yang dapat terjadi jika kerentanan serupa ada dalam skala yang lebih besar selama tekanan pasar besar berikutnya.

Jalan ke depan membutuhkan keseimbangan antara keharusan yang bersaing: mempertahankan inovasi dan efisiensi yang membuat pasar mata uang kripto berharga sambil membangun infrastruktur yang kokoh dan kerangka manajemen risiko yang diperlukan untuk mencegah kegagalan yang bencana. Menemukan keseimbangan itu akan menentukan apakah pasar mata uang kripto berkembang menjadi komponen andal dan terpercaya dari sistem keuangan global atau tetap menjadi tempat spekulatif yang rentan terhadap krisis periodik yang merusak kepercayaan publik dan mengundang regulasi yang ketat.

11 Oktober 2025, menawarkan industri mata uang kripto kesempatan lain untuk mempelajari pelajaran ini. Apakah kesempatan itu akan diambil atau disia-siakan masih harus dilihat.