Questa settimana, i mercati globali si sono trovati tirati in due direzioni molto diverse. Un CPI degli Stati Uniti più morbido del previsto (titolo in aumento solo dello 0,1 % mese su mese, 2,4 % anno su anno) ha alimentato le speranze che la Federal Reserve potesse finalmente iniziare a rilassarsi prima che l'estate sia finita.

Eppure quasi al segnale, gli attacchi di ritorsione di Israele su beni iraniani hanno riacceso il rischio mediorientale, costringendo i trader a rivalutare le paure dell'offerta di greggio e alimentando discussioni su un potenziale punto di strozzatura nello Stretto di Hormuz.

Su quel contesto di spinta e trazione, i benchmark statunitensi stazionavano entro il 2 % dei massimi storici, gli indici europei scendevano poiché i costi energetici intaccavano i margini, e l'Asia manteneva una sessione mista mentre i mancati dati sulle esportazioni cinesi frenavano i rialzi dei metalli. L'indice del dollaro è sceso a un minimo di tre anni vicino a 97,8 prima di recuperare un po' di terreno, lasciando gli investitori a caccia contemporaneamente di rifugi nell'oro e nei Treasury e inseguendo il rischio in token tecnologici e DeFi.

Aggiornamento sugli Indici Azionari

I Mercati Azionari Reagiscono al Raffreddamento del CPI & Shock Mediorientale

-

Stati Uniti: L'S&P 500 è sceso dell'1,1 % venerdì dopo l'attacco di Israele all'Iran ma ha chiuso la settimana quasi invariato, ancora seduto <3 % al di sotto del suo record di febbraio.

-

Europa: I nomi dell'energia (Shell +1,9 %, BP +2,6 %) hanno attenuato le perdite del STOXX 600, eppure l'indice è sceso dello 0,9 % venerdì registrando una perdita settimanale poiché viaggi & tempo libero e auto sono scesi a causa dell'aumento del petrolio e delle deviazioni aeree.

-

Regno Unito: Il FTSE 100 ha registrato una chiusura record a 8 884,92 giovedì grazie alla forza energetica, per poi restituire i guadagni e chiudere la settimana leggermente più basso.

-

Asia-Pac: Un rimbalzo guidato dai chip ha mantenuto il Nikkei 225 del Giappone in rotta per un secondo progresso settimanale, mentre l'indice Nifty 50 e il Sensex dell'India sono scesi rispettivamente dell'1,1 % e dell'1,3 % poiché il rialzo del greggio ha danneggiato i raffinatori e le azioni delle compagnie aeree sono crollate dopo il disastro aereo di Air India.

-

Settori di spicco: Energia e difesa hanno sovraperformato a livello globale; compagnie aeree, auto e OMC indiani figuravano tra i ritardatari.

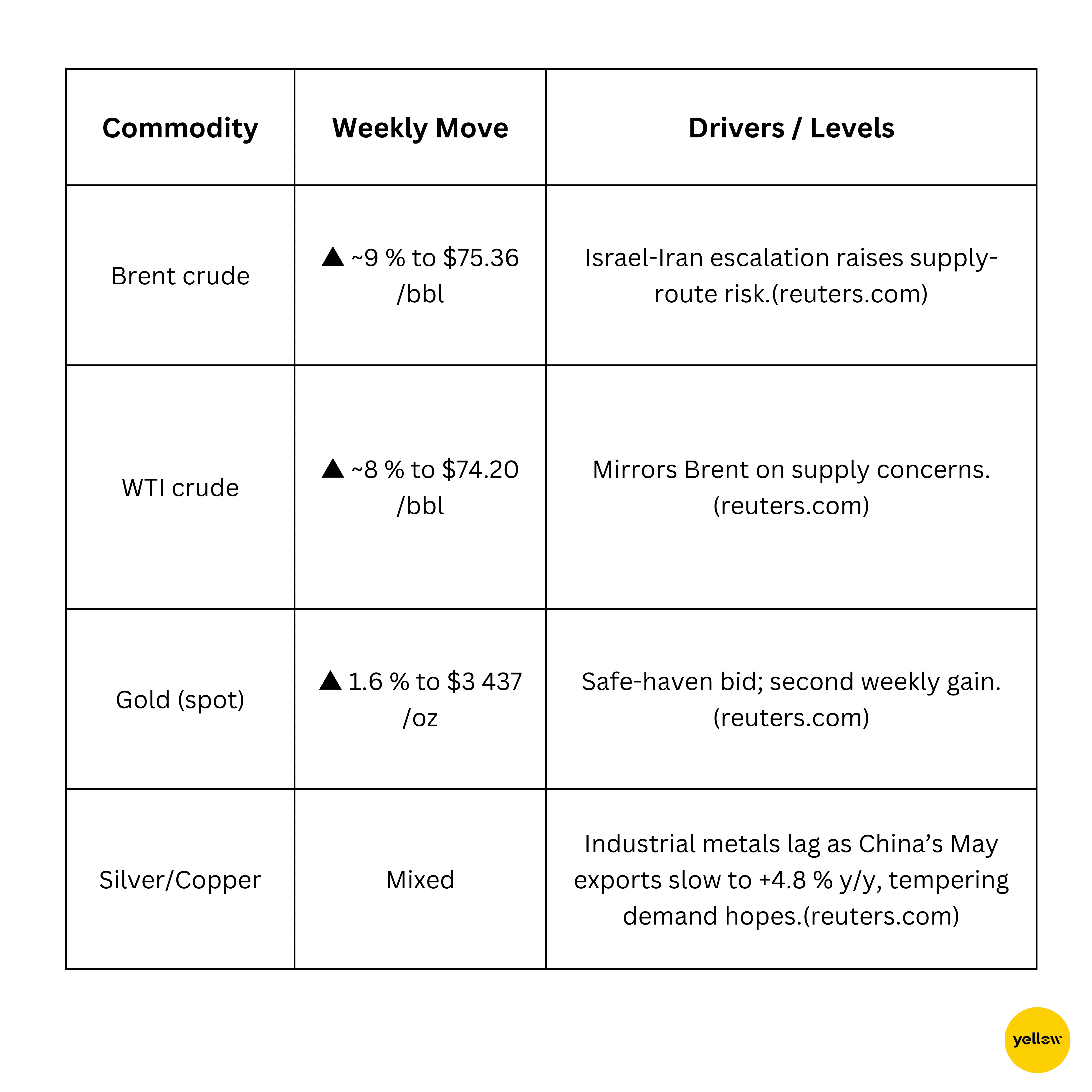

Verifica sui Preziosi

Il Petrolio Schizza in Alto Mentre l'Oro Trova Rifugio

Panorama su Valute & Forex

Il Dollaro Salta, lo Yen Chiude Ancora in Rialzo su Base Settimanale

-

Il DXY è salito dello 0,5 % venerdì a 98,2, rompendo una discesa di due giorni, ma resta diretto per un secondo calo settimanale consecutivo su dati USA più morbidi.

-

Lo JPY ha affrontato una svendita immediata fino a ¥143,9 per USD venerdì, invertendo un guadagno settimanale precedente di quasi l'1 % mentre i flussi di rifugio sicuro oscillavano.

-

EUR/GBP, entrambi sono scesi dello 0,4-0,5 % poiché gli investitori sono ruotati nel dollaro.

-

INR è sceso leggermente, pressato dal rincaro del petrolio e dalla forza generale del dollaro.

Colorazione delle banche centrali: i mercati aspettano la Fed (19 giugno) per indizi freschi sul percorso dei tassi e osservano la modifica dell'acquisto di obbligazioni della BoJ mentre lo yen mette alla prova la soglia di dolore delle autorità.

Andamento dei Rendimenti Obbligazionari & Tassi d'Interesse

I Treasury Ondeggiano su Rischi Geopolitici, occhio sulla Fed

-

Il decennale USA è sceso a un minimo di un mese di 4,31% con l'acquisto di rifugio sicuro, dopo essere salito al 4,42 % intraday; il cambiamento settimanale è un modesto -3 pb.

-

Discussione sulla curva: gli strateghi si aspettano ancora che la Fed mantenga tra 4,25 - 4,50% la prossima settimana, ma vedono i futures che prezzano due tagli entro fine anno.

-

Europa: I Bund si sono rafforzati dopo che il CPI di maggio tedesco ha confermato un fresco 2,1%, mentre i periferici si sono ridotti su discorsi di reinvestimento della BCE.

Cripto & Asset Alternativi

I Token DeFi Superano i Principali Mentre le Istituzioni Continuano ad Acquistare

-

Bitcoin (BTC) +3,2 % s/s, $105,3 K chiusura. I detentori a lungo termine hanno incassato $1,47 miliardi/giorno di profitto la scorsa settimana, eppure i saldi di scambio sono ai minimi di cinque anni, segnalando ristrettezza dell'offerta.

-

Ethereum (ETH) +2,7 %, $2 520. Gli ETF spot-ETH statunitensi hanno assorbito $240 milioni il 12 giugno superando i flussi di BTC per la giornata e cementando la narrativa di ETH come “obbligazione digitale”.

-

Aave (AAVE) +8,9 %, $276. Salito del 22 % intraday il 10 giugno dopo che il Presidente della SEC Paul Atkins ha suggerito un “esonero innovazione” per le piattaforme DeFi.

-

Uniswap (UNI) +12,7 %, $7,25. Gli indirizzi attivi giornalieri sono aumentati del 31% s/s mentre i trader passavano dai memecoin a DEX di alta qualità sulla stessa ondata di ottimismo DeFi.

-

Il patrimonio gestito dei fondi cripto ha raggiunto un record di $167 miliardi a maggio su proventi netti di $7,05 miliardi rispetto a un deflusso di $5,9 miliardi dai fondi azionari globali—suggerendo che le istituzioni stanno trattando gli asset digitali come copertura contro la volatilità dei tassi azionari.

Eventi Globali & Tendenze Macro

Dati & Geopolitica Tirano sulle Narrazioni di Crescita

-

CPI statunitense di maggio: Titolo +0,1 % m/m (2,4 % a/a) e base +0,1 %, il più basso da gennaio. Gli alloggi sono aumentati dello 0,3 %, l'energia è scesa dell'1 %. I Treasury si sono rafforzati, portando il rendimento dei decennali giù di 7 pb al 4,31 % e aumentando le probabilità di un taglio a settembre a ~60 %.

-

Attacchi aerei tra Israele e Iran: Colpi israeliani su siti missilistici iraniani e droni di ritorsione su Tel Aviv. Il Brent ha fatto un balzo del 12,5 % nella settimana a $74,23, la sua più grande salita dal 2022; i futures sull'S&P-500 sono scesi dell'1,7 % prima dell'apertura; l'oro ha aggiunto l'1,6 %. Circa il 20 % del petrolio globale transita ora vulnerabile dallo Stretto di Hormuz.

-

Commercio di maggio della Cina: Esportazioni +4,8 % a/a (mancato obiettivo), importazioni -3,4 %. Gli acquisti di soia sono aumentati del 129 % m/m, ma le importazioni di greggio e rame sono ciascuna scese di ~3 %. I futures sul rame hanno concluso la settimana a -2 %; AUD/USD è sceso dello 0,7 %.

-

ICPT tedesco: Inflazione confermata al 2,1% a/a (in calo rispetto al 2,2 %). I rendimenti dei Bund sono scesi di 5 pb a 2,35 %; EUR/USD si è indebolito dello 0,5 % poiché i mercati prezzano la BCE ferma fino all'autunno.

Pensieri Conclusivi

L'inflazione USA in raffreddamento suggerisce che la tanto promessa transizione da “più alta per più tempo” a “più bassa, ma con cautela” potrebbe finalmente essere in corso, eppure il parallelo picco del petrolio è un netto promemoria che i prezzi di titoli possono riaccelerare rapidamente se la geopolitica blocca un quinto dei flussi mondiali di greggio. Le azioni energetiche e di difesa hanno attutito la domanda, mentre i titoli tecnologici e le utility, sensibili ai tassi, si sono rivelati sorprendentemente resilienti, sottolineando quanto fiducia il mercato riponga ancora in un eventuale cambiamento di politica.

Allo stesso tempo, la debolezza dei ciclici europei e delle valute dei mercati emergenti segnalano crepe sotto la superficie. La caduta del DXY ha indicato il supporto degli USA ai rendimenti in dissolvenza, ma ha anche fornito nuova munizione ai rialzisti degli asset duri: l'oro ha raggiunto un massimo di due settimane; il Bitcoin ha aggiunto più del 3 %, e gli ETF spot-ETH hanno registrato il loro diciannovesimo giorno consecutivo di flussi netti prima di una piccola inversione venerdì.

Guardando avanti, il dot-plot della Fed di mercoledì prossimo e qualsiasi parola sulle riserve strategiche dall'OPEC+ decideranno se il rally si allarga o si ritira. Il mio punto di vista contrarian: se il Brent rimane sopra $80 mentre il core CPI si mantiene sotto il 3 %, potremmo vedere una finestra rara di “buona inflazione, buona crescita”, breve, ma abbastanza potente da spingere le azioni globali a nuovi massimi prima che la liquidità estiva diminuisca. Per gli investitori, questo significa restare agili: mantenere un piede nell'energia, mantenere coperture nei Treasury e nell'oro, e non ignorare l'accumulazione silenziosa che sta avvenendo in nomi DeFi di qualità.