Questa settimana, i mercati finanziari globali si sono mossi in risposta a un potente mix di pazienza delle banche centrali, dati macro in raffreddamento e uno shock geopolitico a fine settimana. Wall Street ha iniziato a digerire una Fed che ha lasciato la politica invariata ma che segnala comunque due tagli nel 2025, mentre le ultime cifre di Pechino hanno mostrato un rallentamento della produzione industriale nonostante i consumatori abbiano aperto i loro portafogli.

In Europa, l'inflazione è scivolata piacevolmente all'interno dell'obiettivo del 2% della BCE, e l'atteggiamento costante della Banca d'Inghilterra ha mantenuto in controllo i rendimenti dei titoli di stato. Il sentimento degli investitori è diventato decisamente volatile dopo che Washington ha confermato attacchi aerei di precisione contro le principali strutture nucleari dell'Iran, un'escalation che ha portato i futures del greggio fortemente al rialzo e ha costretto i trader a cercare rifugi sicuri.

Mentre le azioni statunitensi hanno ottenuto guadagni frazionali, l'Europa è scivolata e l'Asia è rimasta mista, sottolineando un tono globale cauto. I titoli energetici hanno cavalcato il picco del petrolio, le azioni difensive hanno sovraperformato la crescita nello S&P 500, e i mercati obbligazionari hanno manifestato un classico movimento rifugio. I movimenti valutari sono stati complessivamente attenuati, anche se lo yen ha brevemente testato i 146 per dollaro con il riemergere delle operazioni sui differenziali di tasso. Ecco come si è svolta l'azione generale.

Equities Roundup

I mercati azionari reagiscono ai timori sul petrolio e ai segnali delle banche centrali

-

USA: Lo S&P 500 ha perso il 0,2% fino a 5,967.84 per la sua seconda settimana in perdita, mentre il Dow ha ottenuto un guadagno del 0.1% e il Nasdaq ha aggiunto il 0.2 %, aiutato dai nomi del settore immobiliare difensivo e da un'offerta a fine settimana per le megacap tech nonostante la volatilità alimentata dal Medio Oriente.

-

Europa: Il FTSE 100 ha interrotto una striscia vincente di sei settimane, terminando la settimana in ribasso dello 0,86 % a 8,774.65 poiché i deboli dati sulle vendite al dettaglio nel Regno Unito e la presa di profitto sui costruttori di case hanno pesato sul sentiment.

-

Asia: Il Nikkei 225 del Giappone è avanzato 0,2% sulla settimana fino a 38,403, sostenuto a metà settimana dalla forza delle azioni di chip prima che si verificasse la presa di profitto.

-

India: Con un aumento dell'1,3% di venerdì, il Nifty 50 ha chiuso la settimana con un rialzo dell'1,5% a un nuovo record di 25,112 su nuovi afflussi esteri in banche e industrie.

-

Sector pulse: Gli ETF di crescita a tema AI come ARK Innovation sono saltati dell'8,9%, mentre l'energia è rimasta indietro con il petrolio che ha restituito alcuni dei picchi di metà settimana.

-

Corporate movers: Accenture (-7 %, taglio della guida) e Tesla (-1%, chiacchiere sul lancio dei robotaxi) sono stati notevoli ritardatari negli USA; il costruttore britannico Berkeley Group è sceso dell'8% su profitti più deboli.

Commodities Check

Il petrolio sale mentre l'oro trova supporto

-

Crude oil (WTI): Ha chiuso venerdì a $74.93/bbl, in aumento di circa il 2,7 % sulla settimana dopo che i titoli Israele-Iran hanno spinto brevemente il Brent sopra i $77; la resistenza è vicina a $77, con supporto intorno a $71.

-

Gold: L'oro spot è scivolato dello 0,6 % a $1,936/oz ma ha mantenuto la banda di supporto a $1,930 mentre le offerte di rifugio sicuro hanno compensato un dollaro più debole.

-

Silver & metals: L'argento ha seguito l'oro al ribasso (-1,1% a $23.10/oz), mentre il rame è rimasto vicino a $4.38/lb tra dati contrastanti della Cina e un modesto ritiro del dollaro.

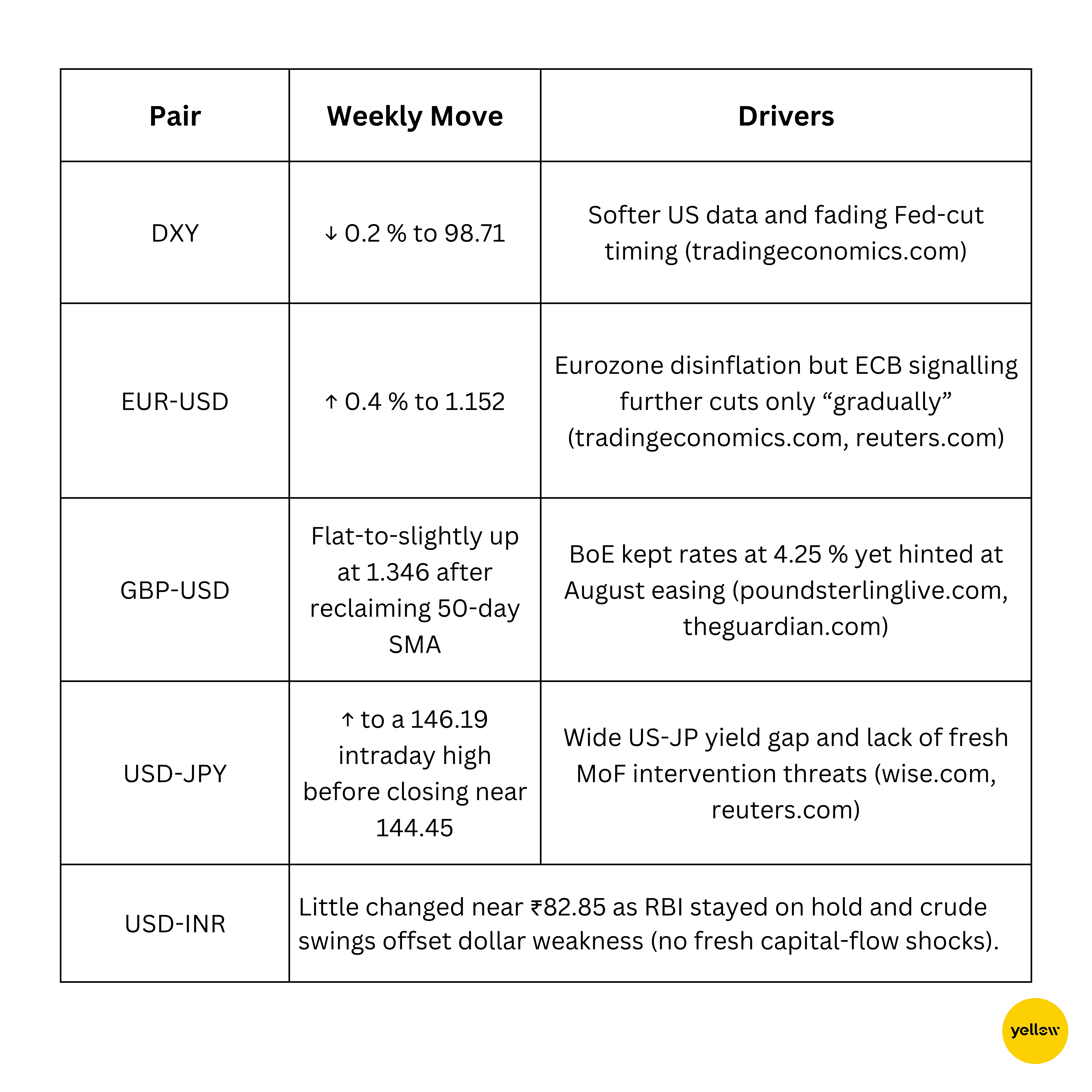

Currency & Forex Snapshot

Il dollaro si attenua; lo yen testa 146 su divergenza di politica

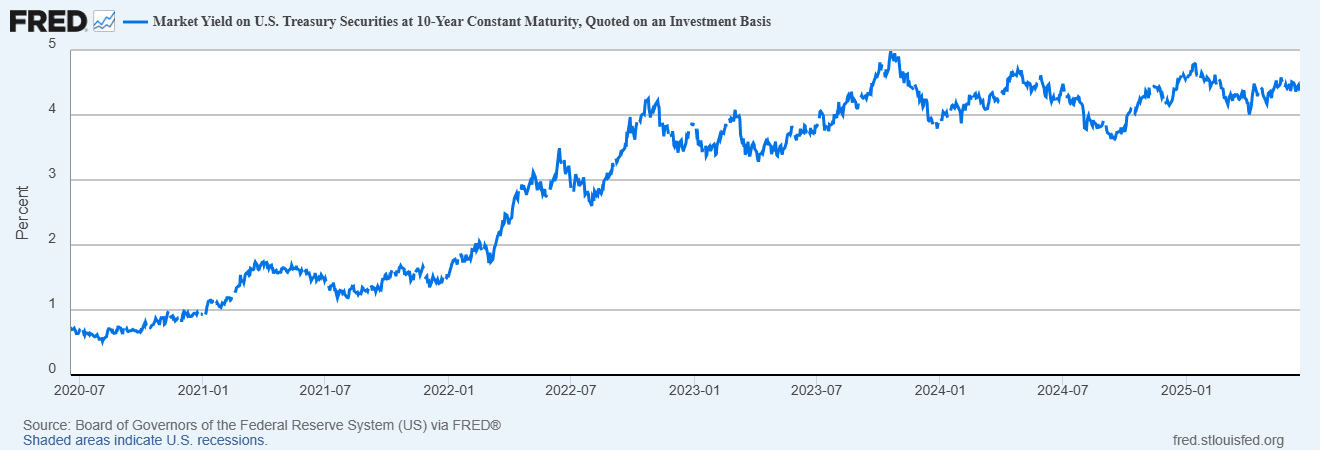

Bond Yields & Interest Rates

I rendimenti scendono mentre la pazienza della Fed incontra la pausa della BoE

- US 10-year: Scende di 8 bp da 4,46% (Lun) a 4,38 % (Mer/Ven chiusura) poiché le richieste di sussidio di disoccupazione sono aumentate e i relatori della Fed hanno ribadito la "dipendenza dai dati".

-

UK Gilts: I rendimenti dei titoli di stato decennali britannici sono scesi di 5bp al 3,78% dopo che il voto 6-3 della BoE ha mantenuto aperta la porta a tagli estivi.

-

Eurozone: I rendimenti dei Bund sono rimasti intorno al 2,24%, con funzionari come Centeno e de Guindos che parlano di spazio per ulteriori allentamenti più tardi nel 2025.

-

Policy highlights: La Svizzera e la Norvegia hanno ciascuna ridotto i tassi di 25 bp, sottolineando la 'tendenza globale verso l'allentamento incrementale anche mentre la Fed attende.

Crypto & Alternative Assets

Bitcoin mantiene i $100k mentre la volatilità degli altcoin torna

-

Bitcoin (BTC): Ha iniziato la settimana sopra i $106k e l'ha finita intorno a $99k (~ -3%), ma ancora ben al di sopra della sua MA a 50 giorni; il sentiment al dettaglio è sceso al minimo di due mesi.

-

Ethereum (ETH): Anche se è stato contenuto nel range vicino a $2,530, comprimendosi in una bobina stretta prima della scadenza delle opzioni del 21 giugno, è sceso a $2,181 accanto a Bitcoin con l'annuncio dell'attacco dell'America all'Iran.

-

Altcoins: Solana (SOL) e Hyperliquid (HYPE) sono saliti del 5-7 % lunedì, mentre il token DeFi AERO ha rinunciato ai guadagni iniziali.

-

Regulation/Events: Nessun grande attacco informatico; le consultazioni per la licenza MiCA dell'UE si sono concluse, i rumors di un ETF spot su ETH negli USA sono riemersi dopo una fuga di notizie da una riunione SEC (non confermata), e XRP è in discussione con la SEC per concludere finalmente il suo caso legale.

Global Events & Macro Trends

Il commercio cinese si raffredda, i prezzi dell'Eurozona diminuiscono, il mercato del lavoro statunitense si ammorbidisce

-

La produzione industriale di maggio in Cina è cresciuta del 5,8% su base annua, il ritmo più lento in tre mesi, mentre le vendite al dettaglio sono aumentate inaspettatamente del 6,4 %, illustrando una ripresa domestica disomogenea.

-

L'inflazione dell'area euro è stata confermata al 1,9% a maggio, scivolando nuovamente all'interno dell'obiettivo della BCE per la prima volta in due anni e rafforzando le aspettative di un percorso di taglio dei tassi cauto ma costante.

-

Le richieste iniziali di disoccupazione negli USA sono scese a 245,000 ma rimangono alte rispetto al primo trimestre, indicando un mercato del lavoro che sta raffreddando piuttosto che collassando prima dei flash PMI di questa settimana.

-

Le vendite al dettaglio nel Regno Unito sono diminuite del 2,7 % su base mensile a maggio, il calo più netto dal 2023, evidenziando un indebolimento del momentum dei consumatori e offrendo alla Banca d'Inghilterra ulteriore margine per discutere tagli estivi dei tassi.

-

Gli Stati Uniti hanno bombardato tre delle principali strutture nucleari dell'Iran, un'azione che ha immediatamente spinto i prezzi del petrolio al rialzo, spinto una fuga verso gli asset rifugio, e aumentato i timori di una più ampia escalation regionale e interruzione delle catene di approvvigionamento.

-

Le ostilità Israele-Iran in corso, ora aggravate dal coinvolgimento diretto di Washington, continuano a inserire un premio di rischio nei mercati energetici e a iniettare nuova volatilità tra gli equiti globali e le valute dei mercati emergenti.

Closing Thoughts

Guardando al quadro generale, i mercati sembrano avanzare su un bordo stretto: i dati macro in raffreddamento ma non collassanti ancorano il caso per un allentamento graduale, ma l'improvvisa escalation in Medio Oriente ricorda agli investitori che shock esogeni possono rovesciare anche le narrative guidate dai dati più chiare. I ciclici come auto e viaggio sono in ritardo, mentre i principali del petrolio e i minatori d'oro attirano nuove offerte sul premio di rischio geopolitico. Il complesso tech si è dimostrato resiliente, suggerendo che le spese in conto capitale legate all'AI rimangono un rifugio contro-ciclico.

Guardando alla prossima settimana, occhi puntati su flash PMI, una serie di dati immobiliari statunitensi, e, cruciale, la risposta dell'Iran agli attacchi. Una conseguenza materiale sul traffico dello Stretto di Hormuz amplificherebbe l'attuale rally del petrolio e potrebbe costringere le banche centrali a gestire preoccupazioni legate alla crescita contro una spinta inflazionistica guidata dall'energia. Invece, eventuali segnali di de-escalation diplomatica potrebbero vedere gli asset di rischio riguadagnare terreno perso, specialmente con i flussi di ribilanciamento di fine trimestre in gioco.

Una previsione audace: se il Brent si stabilisce sopra gli $85 bbl per più di una settimana, aspettatevi che almeno una grande banca centrale al di fuori della Fed metta in pausa o riconsideri il suo percorso di allentamento prima che luglio finisca. Per gli investitori agili, l'opportunità potrebbe risiedere nel posizionamento a barbell, mantenendo quality defensive da un lato e selezionando energia o commodity dall'altro, mentre si tiene polvere asciutta per un eventuale picco di volatilità estiva.