I mercati globali hanno trascorso la settimana camminando su un filo tra sollievo e ansia. La sospensione della corte d'appello di Washington ha mantenuto vive le tariffe del "Giorno della Liberazione" di Trump, ri-iniettando rischi commerciali proprio mentre gli investitori salutavano un dato PCE più fresco negli USA e il miglior mese del S&P 500 dall'inizio del 2023. Mentre Wall Street si è orientata verso i chip AI grazie alle previsioni sbalorditive di Nvidia, il sentiment in Asia è calato: gli indici delle fabbriche hanno suggerito un'ulteriore lettura sotto i 50 per il PMI cinese e le azioni giapponesi sono crollate per la paura delle esportazioni di auto.

L'Europa ha giostrato una sorpresa sull'inflazione nel Regno Unito più forte del previsto con discorsi su un rapido alleggerimento da parte della BoE, lasciando la sterlina solida ma i tempi dei tagli tassi poco chiari. Le materie prime hanno raccontato una storia simile a due velocità: l'OPEC+ ha proseguito con un nuovo incremento dell'offerta di luglio, limitando il rimbalzo del greggio, mentre la debolezza dei consumi al dettaglio australiani e i dati di spesa morbidi negli USA hanno incoraggiato le speranze che la disinflazione globale abbia ancora margine.

Riassunto degli indici

Reazione dei mercati azionari alla frusta delle tariffe e dati macro misti

-

Stati Uniti: L'S&P 500 ha guadagnato ≈1.9% nella settimana, chiudendo a 5,912, appena 3.8% al di sotto del record di febbraio, supportato dalla forza dei chip AI anche se i titoli sulle tariffe hanno stimolato oscillazioni intraday. Il balzo del Nasdaq del 9.6% a maggio è stato il miglior mese dal 2023.

-

Europa: Il FTSE 100 di Londra è sceso ≈0.1% a 8,772, con rivenditori come JD Sports crollati per preoccupazioni sull'esposizione tariffaria, mentre le utilities hanno sovraperformato grazie ai flussi difensivi.

-

Asia-Pacifico: Il Nikkei 225 del Giappone è sceso dell'1.3% durante la settimana, chiudendo a 37,965 dopo che i titoli tecnologici e automobilistici sono stati venduti poiché i dazi USA sono stati ripristinati.

-

India: Il Nifty 50 è sceso dell'0.68% a 24,751, trascinato dai titoli auto mentre gli investitori raccoglievano profitti dopo il rally di maggio.

Movimenti e eventi notevoli:

-

Vincitori: semiconduttori USA (Nvidia +4% settimanale) grazie alla domanda di server AI.

-

Perdenti: case automobilistiche asiatiche (Mazda −3.5%, Kia −3.8%) per lo shock tariffario.

-

Nessuna IPO importante è stata fissata questa settimana, ma i titoli sulle riforme fiscali USA hanno mantenuto cauti i canali delle operazioni.

Controllo delle materie prime

Il petrolio si trascina vicino ai $63 mentre l'oro si raffredda dai massimi record

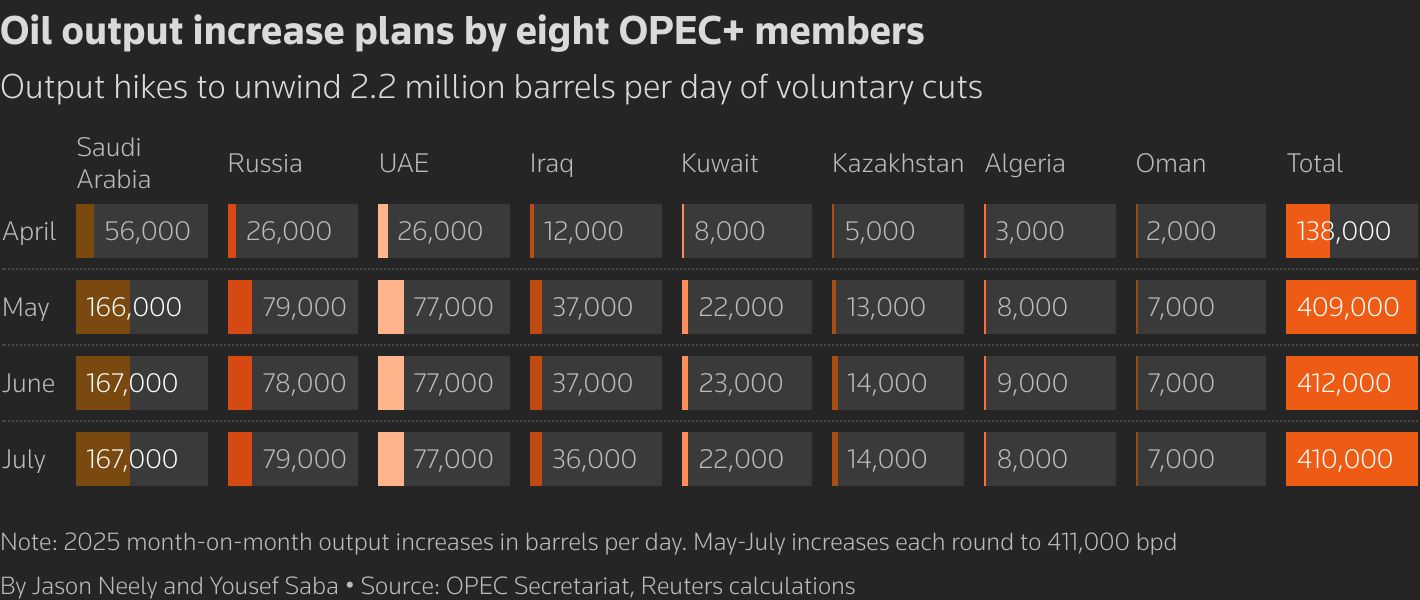

- Petrolio greggio: I futures Brent si sono stabilizzati a $62.78 /bbl, in calo dello 0.9% nella settimana quando l'OPEC+ ha confermato un nuovo aumento di luglio di 411 kb/d, dando priorità al volume rispetto al prezzo.

-

Oro: L'oro spot è sceso a $3,289 /oz dopo aver raggiunto $3,318 a metà settimana, spezzando una striscia vincente di tre settimane mentre il dollaro si rafforzava. L'argento rimane sopra i $33 /oz.

-

Metalli industriali e sfusi: i benchmark del carbone termico in Asia hanno toccato i minimi di quattro anni dopo che le esportazioni indonesiane sono diminuite del 12% YTD, minando i tori del GNL.

-

Livelli chiave monitorati: Brent $60 (supporto) / $66 (resistenza); Oro $3,250 (supporto) / $3,400 (resistenza).

Snapshot di valuta e forex

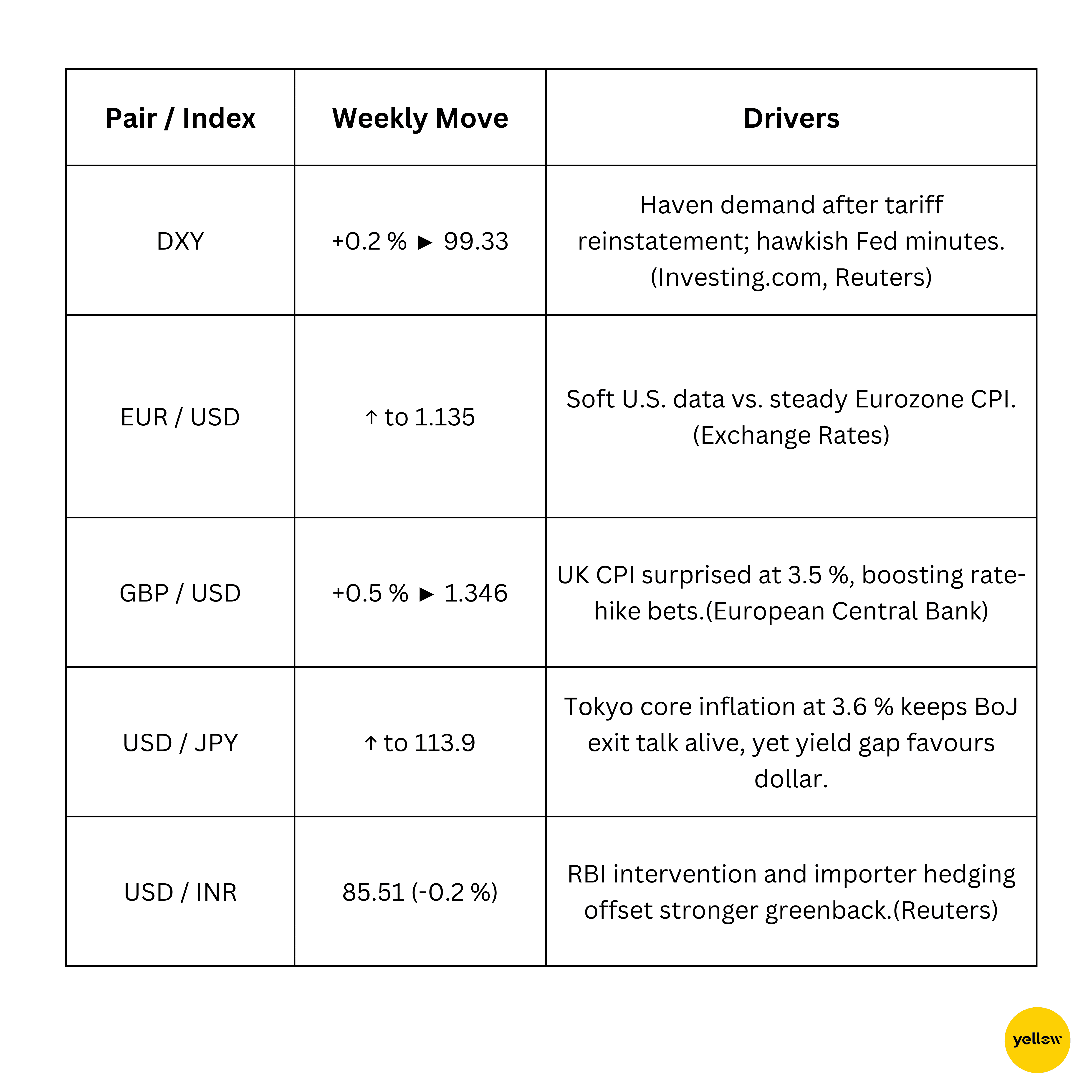

Il Dollar Index si alza; la sterlina si impenna con l'UK CPI calda

Rendimenti obbligazionari e tassi di interesse

I rendimenti salgono dopo verbali Fed falco, l'ECB resta cauta

-

Treasury USA: Il rendimento dei titoli a 10 anni ha chiuso la settimana al 4.41%, aumentato di ~6 pb, poiché i verbali hanno mostrato membri FOMC consapevoli dei “difficili compromessi” tra inflazione e lavoro.

-

Europa: I Bund tedeschi a 10 anni hanno chiuso appena sopra il 2.50%, poco variato poiché l'inflazione della Zona Euro è rimasta al 2.1%.

Cripto e risorse alternative

Bitcoin mantiene la linea dei $104k; gli altcoin oscillano con i titoli sulle politiche

-

Bitcoin (BTC): In calo del 2.1% nella settimana, ma rimbalzato sopra i $104k dopo che le liquidazioni tariffarie hanno cancellato quasi $1 miliardo in posizioni long.

-

Ethereum (ETH): Scivolato a $2,633 (-1.8% settimanale) prima che gli acquirenti difendessero il supporto a $2,600.

-

Narrativa macro: Il discorso di Vicepresidente JD Vance al Bitcoin 2025 e la spinta della Casa Bianca per la legislazione delle stablecoin hanno mantenuto costruttiva la sentiment regolare, limitando il downside.

Eventi globali e tendenze macro

Le tariffe offuscano le prospettive commerciali; percorsi di inflazione divergenti

-

La banca centrale di Taiwan ha rassicurato i mercati che i Treasury USA restano un “investimento solido” e la corona della valuta di riserva del dollaro è salva, raffreddando la speculazione su un imminente ordine post-dollaro.

-

Il PMI manifatturiero ufficiale della Cina è rimasto al di sotto della linea di espansione a 50 punti a 49.5, sottolineando una recupero irregolare e alimentando richieste di nuovi stimoli da Pechino.

-

L'FMI ha avvertito che il debito globale in aumento e le esposizioni opache non-bancarie minacciano la liquidità nel mercato obbligazionario sovrano da $80 trilioni, esortando i politici a rafforzare le protezioni.

Pensieri finali

Guardando attraverso le classi di attività, l'azione sui prezzi ha sentito più rotazione che ritiro. I produttori di chip, gli esploratori energetici e i difensivi selezionati hanno attirato flussi, suggerendo che gli investitori non stanno né abbandonando il rischio né abbracciandolo in modo totale. Le automobili e gli esportatori restano i punti di pressione, e il PMI cinese tentennante aggiunge un ulteriore ostacolo per i ciclici nel prossimo trimestre. I dati macro hanno consegnato un messaggio misto: l'inflazione principale si sta allentando negli Stati Uniti, ma letture persistenti nel Regno Unito e in Giappone avvertono che l'ultimo miglio del viaggio disinflazionistico sarà combattuto duramente. La giustapposizione di divergenze politiche crescenti e tensioni commerciali in risalita suggerisce correlazioni cross-asset più burrascose; le curve dei rendimenti probabilmente non troveranno un ancoraggio stabile finché non emergerà chiarezza sul tempismo della Fed e il fine gioco delle tariffe.

Ora gli occhi si rivolgono ai payroll non agricoli USA della prossima settimana e alla pubblicazione ufficiale del PMI cinese. Un rapporto sull'occupazione debole abbinato a un'altra lettura sotto i 50 della Cina potrebbe aumentare le probabilità di un supporto monetario sincronizzato, un risultato che i tori azionari accoglierebbero con favore. Al contrario, qualsiasi sorpresa al rialzo nell'occupazione o un tono della Fed falco potrebbe vedere il dollaro estendere il suo avanzamento, stringendo le condizioni finanziarie globali proprio quando lo slancio degli utili aziendali mostra i primi segni di culmine. In breve, esistono ancora opportunità nell'infrastruttura AI, nelle materie prime selettive e nei bilanci di qualità elevata, ma ci sono anche bandiere rosse attorno alla liquidità e agli errori di politica.