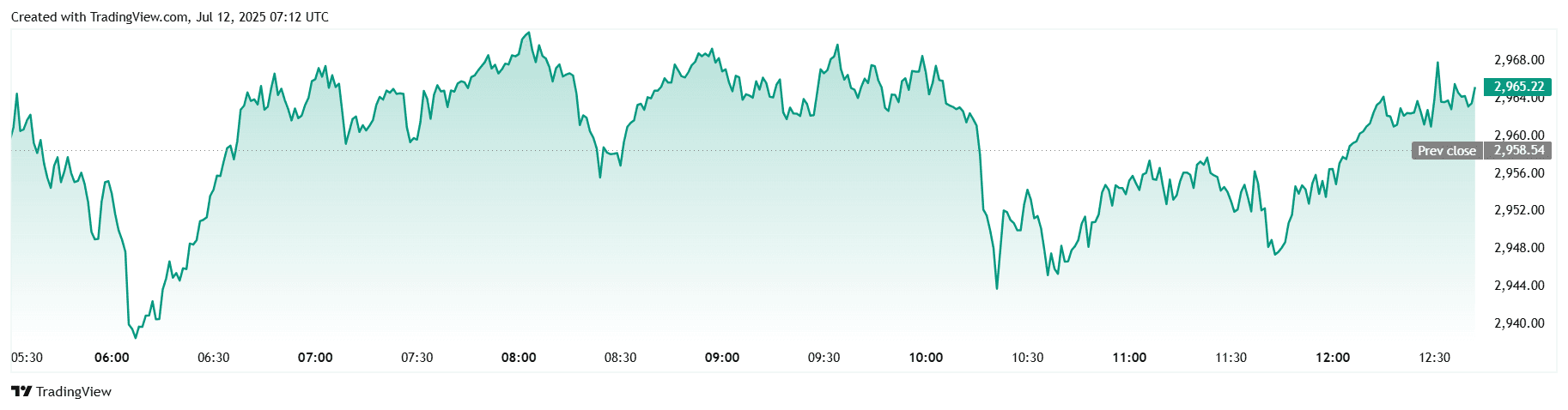

Questa settimana, i mercati finanziari globali si sono mossi in risposta a un tira e molla tra nuove minacce di dazi e un sorprendente appetito per il rischio. Mentre Wall Street ha sfiorato nuovi massimi prima di ritirarsi venerdì, spaventata da voci di un dazio USA del 35% su Canada e Brasile, i principali listini asiatici e la maggior parte degli indici europei hanno registrato guadagni cauti grazie a solidi utili tecnologici che hanno aiutato a compensare le ansie commerciali.

Il sentiment degli investitori è rimasto diviso, orientato verso asset di crescita come le Big Tech e Bitcoin, ma avverso al rischio in rifugi sicuri come il dollaro e i Treasury, specialmente dopo il tono aggressivo di Washington su commercio e tassi.

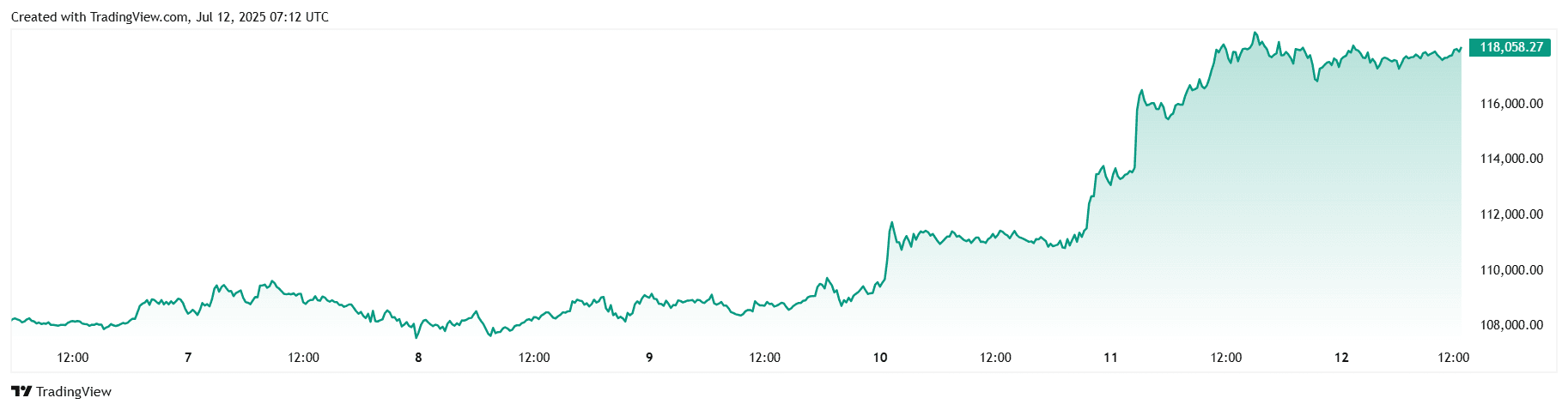

Tra le classi di asset, il petrolio è aumentato grazie a un avvertimento dell'IEA che l'offerta potrebbe essere più stretta di quanto sembra, l'oro si è aggrappato ai supporti nonostante un dollaro più forte, e Bitcoin ha battuto l'ennesimo record sopra i $118k su massicci afflussi di ETF. Il risultato: i mercati più ampi hanno chiuso la settimana in modo misto, ma la volatilità è aumentata poiché gli investitori hanno valutato geopolitica, percorsi politici e la prospettiva di un assottigliamento della liquidità a metà estate.

🟨 Resoconto degli indici azionari

I mercati azionari reagiscono alle notizie sui dazi e agli utili tech

Prestazioni dei principali indici:

-

S&P 500 ha visto massimi record all'inizio della settimana raggiungere ~6,290 il 10 luglio prima di una leggera flessione a ~6,266 l'11-12 luglio.

-

Il Nikkei e il FTSE 100 sono generalmente aumentati, trainati dalla forza tecnologica e utili favorevoli in vari settori (livelli esatti per lo più stabili o leggermente in aumento).

-

Il Nifty 50 ha seguito l'andamento più ampio dell'Asia, registrando guadagni settimanali moderati.

Principali vincitori/perdenti:

-

Le Big Tech hanno guidato l'impulso, rafforzando le azioni USA.

-

Al contrario, il settore Energia ha subito una battuta d'arresto, FactSet ha segnalato un calo degli utili anno su anno in quel settore.

Tendenze regionali:

-

Le azioni USA hanno chiuso la settimana vicine o ai massimi storici a fronte del calo delle preoccupazioni sull'inflazione e degli utili positivi.

-

L'Europa ha mostrato guadagni modesti con cautela in vista delle decisioni della BCE.

-

L'Asia, guidata da Giappone e India, ha seguito il tono globale di propensione al rischio.

Fattori trainanti:

-

Le preoccupazioni sui dazi, in particolare un dazio USA del 35% sul Canada, hanno brevemente scosso i mercati.

-

Solidi utili tecnologici e una crescita EPS prevista del 9% nell'S&P 500 hanno alimentato la fiducia degli investitori.

🟩 Verifica delle materie prime

Il petrolio sale mentre l'oro trova supporto

- Crude oil: Il Brent è salito di circa il 3% durante la settimana, spinto dalle prospettive di offerta più rigide dell'IEA e dai rischi geopolitici.

Oro e metalli preziosi:

-

L'oro si è consolidato intorno a $3,269/oncia dopo i recenti massimi (~$3,499).

-

L'argento è aumentato a ~$36.50, il più alto in 13 anni.

-

Il platino ha fatto un balzo di circa il 10% a ~$1,415, un picco di 11 anni.

-

Lo stagno, il nichel e lo zinco hanno mostrato tendenze miste ma sono stati ampiamente sostenuti dalla domanda globale rialzista.

Influenze:

-

Previsioni OPEC+ e l'offerta estiva di petrolio stanno aumentando.

-

I flussi di rifugio sicuro dovuti all'inflazione e la debolezza del dollaro USA hanno sostenuto i metalli.

Zone chiave di prezzo:

-

Supporto per l'oro vicino a $3,200–3,250; resistenza per l'argento intorno a $37.

-

Resistenza tecnica del Brent avvicinandosi a ~$80/barile sulla prospettiva di una stretta dell'offerta.

🟦 Snap della valuta e del forex

Il dollaro si rafforza tra le tensioni sui dazi

- Indice DXY: Salito a ~97.8 l'11 luglio, superando i 97.6 a seguito delle minacce di dazi USA.

Principali valute:

-

EUR/USD è scivolato sotto 1.1700.

-

GBP e JPY hanno indebolito a causa del sentiment avverso al rischio.

-

L'INR è rimasta stabile, leggermente sotto pressione per la forza del dollaro.

Fattori trainanti:

-

Le esplosioni nelle discussioni sui dazi USA-Canada hanno stimolato la domanda di rifugio sicuro.

-

L'incertezza commerciale globale ha conferito al dollaro una spinta verso l'avversione al rischio.

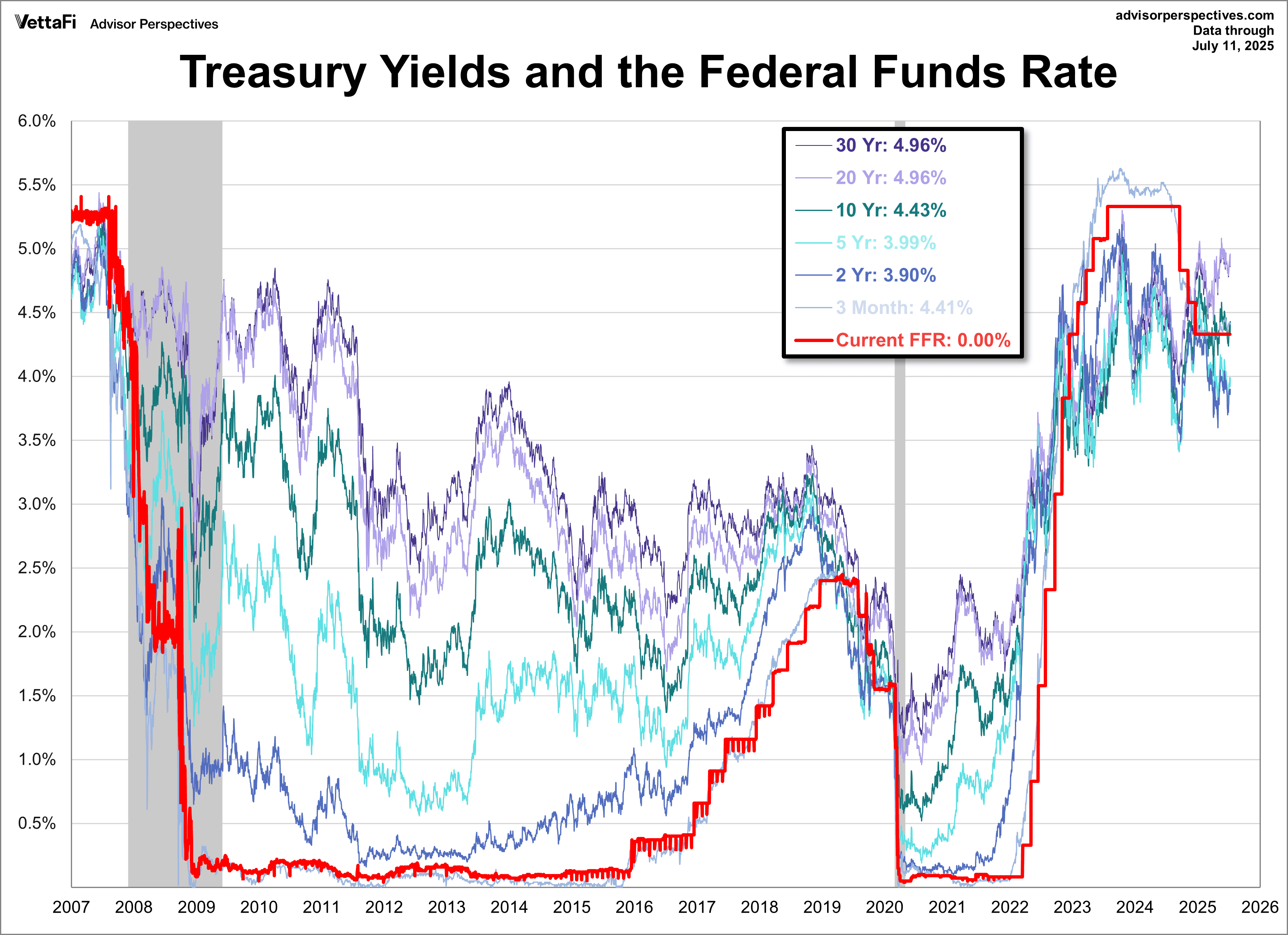

🟥 Rendimenti obbligazionari e tassi d'interesse

I rendimenti aumentano su segnali aggressivi della Fed

- Rendimento dei Treasury a 10 anni: Salito dal ~4.40% a 4.43% l'11 luglio. Rendimenti a 2 anni a ~3.90%, 30 anni vicino 4.96%.

-

Commenti delle banche centrali: la Fed mantiene tagli proiettati di 50 bp nel 2025, ma le prospettive per un taglio di luglio sono deboli (~11%). La BCE sollecita comunicazioni chiare, mentre la BoE avverte sulla politicizzazione della comunicazione della Fed.

-

Influenza delle obbligazioni di inflazione: nonostante i dati sul raffreddamento, i rendimenti sono leggermente aumentati a causa delle preoccupazioni sui dazi e dell'incertezza fiscale.

🟪 Crypto & Asset alternativi

Bitcoin tiene duro, ritorna la volatilità degli altcoin

- Bitcoin (BTC): ha raggiunto nuovi massimi record fino a ~$118,000 sostenuti da forti afflussi di ETF ($1.18 bn in) e squeeze di posizioni corte.

- Ethereum (ETH): ha guadagnato oltre il 16% in cinque giorni, supportato dall'aumento dell'esposizione istituzionale.

-

PENGU, BONK, FARTCOIN sono esplosi spettacolarmente.

-

Sentimento positivo in vista della “Crypto Week” USA (14-18 luglio).

-

Momentum istituzionale e chiarezza regolatoria alimentano la forza cripto; possibile inizio di altseason.

🔶 Eventi globali e tendenze macro

I dazi USA sconvolgono, Crypto Week in arrivo

Dati economici:

-

Inflazione USA in raffreddamento, disoccupazione stabile (~4.1%) e PMI di giugno segnalano una moderazione.

-

PMI attorno alla debolezza in attività commerciale notata.

Titoli globali:

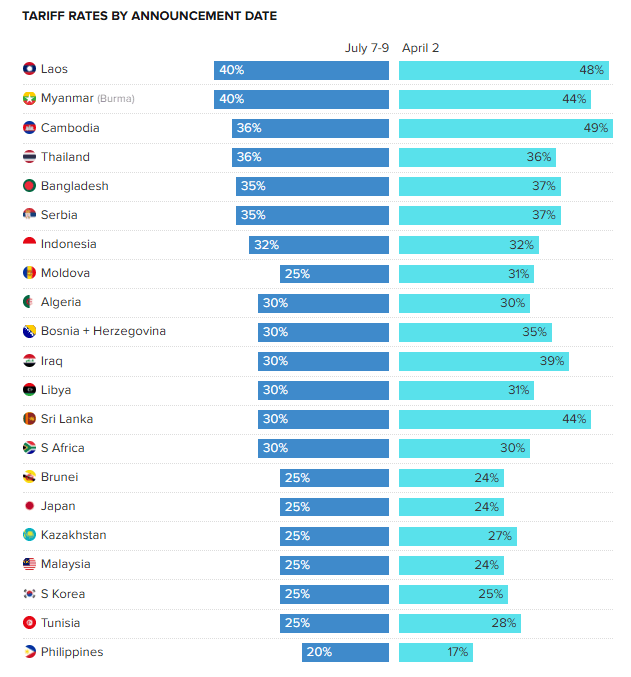

- I dazi proposti da Trump su Canada (35%) e Brasile hanno sollevato timori di una guerra commerciale a tutto campo. Trump ha anche annunciato nuove aliquote di dazi per 21 nazioni.

- Il congresso USA che marchia la Crypto Week (14-18 luglio) segnala potenziale chiarezza regolatoria.

Pensieri finali

Guardando al quadro più ampio, i mercati sembrano derivare piuttosto che seguire una tendenza decisiva, con l'incertezza sui dazi che ancora ancora il sentiment. Tecnologia e cripto hanno mostrato una forza inequivocabile, tuttavia, l'aumento dei rendimenti obbligazionari e un dollaro in crescita segnalano che i rischi di politiche infiammate dall'inflazione non sono scomparsi. Le azioni energetiche, stranamente, non sono riuscite a catturare il salto settimanale del tre percento del greggio, evidenziando la stanchezza della rotazione, mentre i titoli difensivi e small-cap sono rimasti indietro suggerendo che gli investitori sono ancora raggruppati in alcune storie percepite come sicure.

In vista della prossima settimana, tutte le attenzioni saranno sui dati CPI USA e sui verbali di luglio della Fed, seguiti da vicino dalla pubblicazione del PIL Q2 della Cina e dall'inizio della “Crypto Week” a Capitol Hill. Una lettura debole dell'inflazione potrebbe riaccendere la domanda per la durata e per le azioni; una lettura forte probabilmente approfondirebbe la sensibilità al tasso che abbiamo visto nei Treasury sopra il 4.4%. Nel frattempo, qualsiasi progresso concreto sulla legislazione cripto potrebbe o confermare la tesi istituzionale di Bitcoin o scatenare un classico rimbalzo “sell the news” dopo la sua impennata verticale.

Opinione audace: Se la retorica commerciale si intensifica ma i dati hard rimangono benigni, potremmo assistere a un raro accoppiamento, ossia le azioni che salgono insieme al dollaro e ai rendimenti lunghi finché uno di questi segnali “sicuri” non lampeggia. Per gli investitori agili, questo potrebbe essere un segnale per coprire i vincitori ad alta beta e accumulare ciclici di qualità pronti a beneficiare di una rivalutazione alla fine dell'estate.