Questa settimana, i mercati finanziari globali si sono mossi in risposta a una combinazione di dati economici statunitensi resilienti, cambiamenti nei toni delle banche centrali e tensioni geopolitiche bollenti. Mentre le azioni statunitensi sono salite a nuovi massimi sostenute da dati occupazionali migliori del previsto e preoccupazioni commerciali allevianti, i mercati europei hanno assunto un tono più cauto dopo il taglio dei tassi della BCE e la pausa politica.

Nel frattempo, i mercati asiatici hanno riflesso un mosaico di tendenze, con i titoli giapponesi beneficiati dalla debolezza dello yen, e la Cina e l'India che mostrano un recupero della domanda industriale tentativo.

Il sentiment degli investitori è rimasto cautamente ottimista, sostenuto da forti utili societari e mercati del lavoro resilienti, ma indebolito dai massicci afflussi nei fondi del mercato monetario statunitense, segnalando che non tutti gli investitori stanno comprando completamente nel rally di rischio. Con l'inizio dell'estate, i mercati sembrano desiderosi di salire, ma con un occhio ai crescenti rischi legati al commercio, all'incertezza politica e alle valutazioni tese.

Riepilogo degli Indici

I mercati azionari reagiscono ai dati occupazionali solidi e alle paure commerciali allevianti

- USA: L'S&P 500 è salito di +1,03% superando la quota 6.000 per la prima volta da febbraio, spinto da solidi dati occupazionali di maggio e tensioni commerciali in calo. Anche il Dow (+1,2%) e il Nasdaq (+2,2%) hanno esteso i loro guadagni.

-

Europa: L'Euro STOXX 50 è avanzato di +0,36%, sostenuto da un tono accomodante della BCE e dall'inflazione in calo nella zona euro.

-

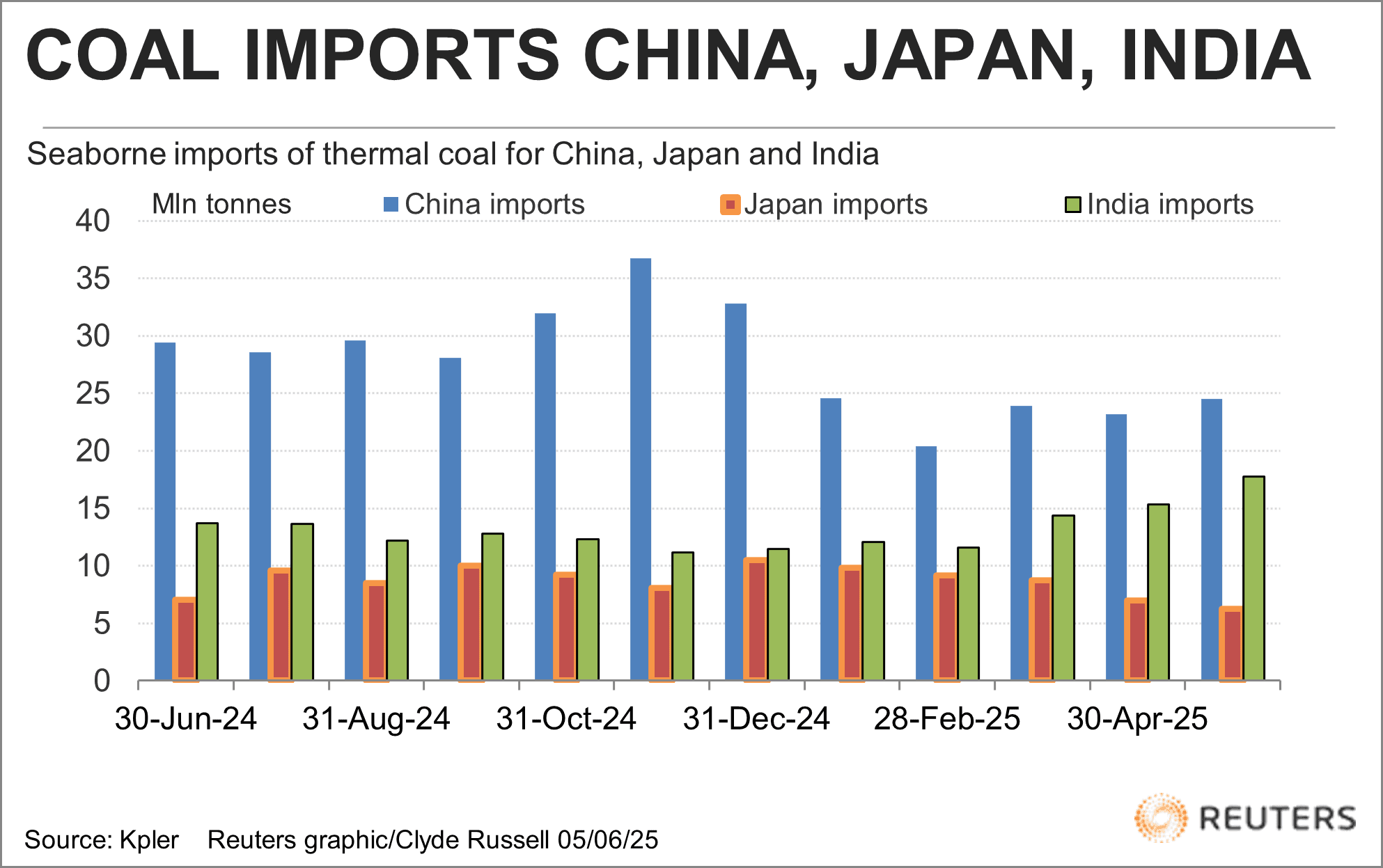

Asia: Il Nikkei 225 è salito di +0,50%, sostenuto da risultati aziendali resilienti e da uno yen in indebolimento. La Cina e l'India hanno mostrato una crescente domanda di carbone, suggerendo un'attività industriale in stabilizzazione.

-

Settori: Tecnologia e beni di consumo discrezionale hanno guidato i guadagni negli USA (+20% e +8% EPS annuo), sostenuti dall'ottimismo legato all'IA (NVIDIA ha riconquistato il titolo di azienda più preziosa). I finanziari hanno visto deflussi di fondi con l'aumento della cautela.

-

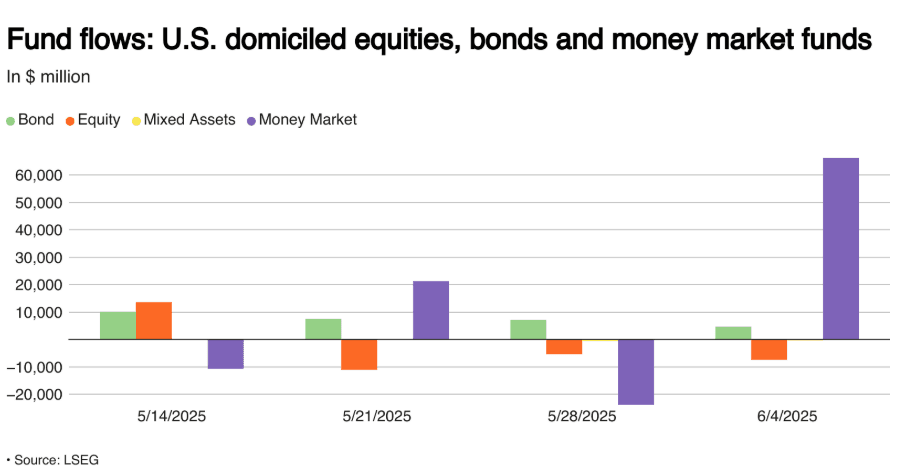

Flussi: I fondi del mercato monetario degli USA hanno visto afflussi per 66 miliardi di dollari, il più grande da dicembre 2024, mentre le azioni hanno subito deflussi per 7,4 miliardi di dollari.

Flussi settimanali nei fondi azionari, obbligazionari e del mercato monetario USA in milioni di dollari

Flussi settimanali nei fondi azionari, obbligazionari e del mercato monetario USA in milioni di dollari

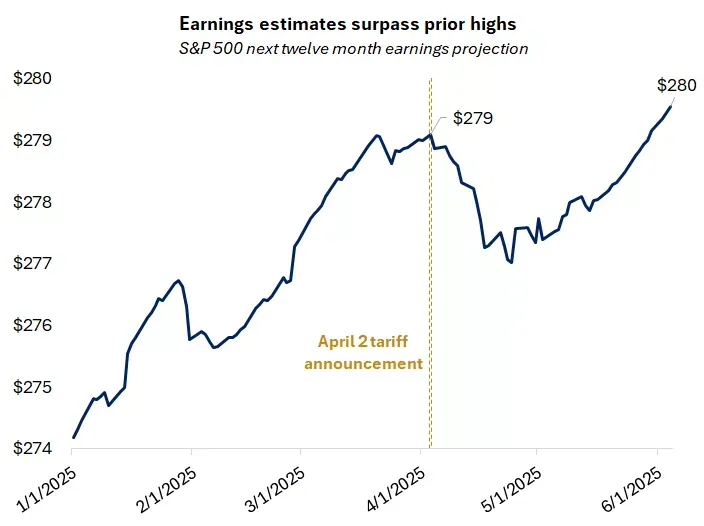

- IPO/Utili: Solidi utili del primo trimestre (+12,5% annuo S&P 500) con un elevato stima EPS a termine hanno sostenuto la forza delle azioni.

Controllo delle Commodities

Il petrolio sale mentre l'oro scende con un dollaro più forte

-

Brent Crude: È salito del +0,27% a 66,65 dollari in mezzo a tensioni in Medio Oriente e prospettive di domanda estiva.

-

Oro: È sceso del -0,44% a 3.308,20 dollari con il rafforzamento del USD e l'aumento delle azioni.

-

Rame: È scivolato del -0,55% a 875,40 dollari a causa delle preoccupazioni per una domanda industriale cinese più lenta.

-

Soia: Guadagno marginale (+0,07%) supportato da dinamiche in cambiamento nel commercio globale del mais, con la raccolta abbondante del Brasile che potrebbe mettere pressione sulle esportazioni degli USA.

-

Carbone: Le importazioni di carbone termico in Asia sono rimbalzate (Cina + India), ma i prezzi rimangono vicini ai minimi di 4 anni. Il carbone australiano da 5.500 kcal/kg è sceso a 66,84 dollari/tonnellata.

Importazioni via mare di carbone termico da parte di Cina, Giappone, India

Importazioni via mare di carbone termico da parte di Cina, Giappone, India

Valute e Forex

Il dollaro mantiene la sua forza tra segnali globali contrastanti

-

Indice USD: Stabile, sostenuto da solidi dati occupazionali USA e afflussi nei mercati monetari.

-

EUR/USD: Leggermente in calo del -0,04% a 1,1391 dopo il taglio dei tassi della BCE ma segnala una pausa.

-

GBP/USD: In calo del -0,03% a 1,3521 tra rumori politici e prospettive caute della BoE.

-

JPY/USD: La tendenza all'indebolimento continua (-0,01%), ora a 0,0069, beneficiando i titoli giapponesi.

-

CNY/USD: Leggera diminuzione (-0,01%), riflettendo attriti commerciali in corso e dati domestici deboli.

-

Flussi: La cautela ha spinto il capitale verso gli asset denominati in USD; 66 miliardi di dollari di afflussi nei fondi del mercato monetario USA.

Rendimento Obbligazioni & Tassi d'Interesse

I rendimenti aumentano su cautela della Fed ed economia statunitense resiliente

- US 10Y: Il rendimento è salito di +0,111 al 4,506%, con il mercato che riduce le scommesse sui tagli a breve termine della Fed.

-

DE 10Y: È aumentato di +0,018 al 2,582% dopo il taglio dei tassi della BCE e indicazioni neutre.

-

UK 10Y: È rimasto fermo al 4,653% in attesa di maggiore chiarezza sulla direzione della politica della BoE.

-

JP 10Y: Piccolo aumento (+0,004) a 1,458%, seguendo le mosse del mercato obbligazionario globale.

-

Prospettive Fed: Si aspetta una tenuta a giugno, un taglio è più probabile a settembre con l'evolversi dei dati sull'inflazione e l'impatto delle tariffe.

-

BCE: Nagel ha confermato la posizione neutrale, ulteriore allentamento è stato sospeso per ora.

Cripto e Asset Alternativi

Bitcoin si stabilizza, altcoin vedono flussi misti tra rumori normativi

-

BTC: Si mantiene intorno ai 106.000 dollari, osservando il supporto chiave a 104.400 dollari alla chiusura settimanale. Rischio di short squeeze possibile con ~15 miliardi di dollari in short a rischio su un movimento del 10% di BTC.

-

ETH & Alts: La volatilità rimane alta; Michael Saylor ha insinuato nuovi acquisti di BTC dopo un aumento capitale di $1 miliardo.

-

Regolamentazione: La violazione dei dati di Coinbase ha riacceso il dibattito sull'efficacia del KYC. Aumentano le richieste di sistemi d'identità basati su ZK.

-

Tono di Mercato: Ottimismo cauto in BTC; altcoin lottano con sentiment misto e sovrapposizione normativa.

Eventi Globali & Tendenze Macro

I dati sull'occupazione USA alleviano le paure di rallentamento; commercio e geopolitica rimangono al centro

-

Occupazione USA: +139.000 posti di lavoro a maggio, disoccupazione stabile al 4,2%. La crescita salariale supera l'inflazione. La Fed probabilmente rimarrà paziente.

-

Azioni Globale: +20% dai minimi di aprile; S&P 500 in aumento del +2% YTD, i mercati globali sono resistenti ma sempre più vulnerabili agli shock politici.

-

Flussi Macro: I fondi si spostano verso asset più sicuri (fondi del mercato monetario) anche con l'aumento delle azioni.

-

Politica USA: Dispiegamento della Guardia Nazionale a LA, negoziati commerciali con la Cina e dibattiti sulle leggi fiscali dominano i titoli.

-

Relazioni Germania-USA: La visita di Merz calma le tensioni commerciali e NATO; segnala potenziale cooperazione transatlantica.

-

Commodities: Il raccolto di mais brasiliano potrebbe mettere pressione sulle prospettive di esportazione degli USA; la domanda di carbone in Asia sta crescendo moderatamente mentre i prezzi rimangono contenuti.

-

Aviazione: L'industria è pronta per una ripresa della redditività nel 2025 nonostante i venti contrari macroeconomici, con costi del carburante più bassi e forte domanda citati dall'IATA.

Considerazioni Finali

Guardando al quadro generale, i mercati sembrano essere in una fragile tendenza rialzista, con utili solidi e dati occupazionali statunitensi resilienti che ancorano il sentiment. Mentre i settori tecnologico, di consumo discrezionale e legati all'IA continuano a sostenere la forza del mercato, i flussi difensivi nei mercati monetari e la cautela nel mercato obbligazionario rivelano un sottostante senso di avversione al rischio. I mercati delle materie prime hanno dipinto un quadro più sobrio, con l'oro in calo, i metalli industriali sotto pressione e i prezzi dell'energia che vedono solo modesti guadagni, sottolineando le preoccupazioni persistenti sulla domanda globale.

All'inizio della prossima settimana, tutti gli occhi saranno sul rapporto CPI di maggio e le trattative commerciali in corso, che potrebbero influenzare bruscamente il tono del mercato. Sebbene il rally abbia una forte spinta, l'aumento degli attriti geopolitici (come evidenziato dalle proteste a Los Angeles e i colloqui tariffari USA-Cina), le incertezze politiche negli Stati Uniti e in Europa, e i segnali emergenti di affaticamento politico nelle banche centrali potrebbero iniettare una nuova volatilità. Per ora, la narrazione rimane ottimista, ma la divergenza tra azioni di rischio e flussi di capitale difensivi suggerisce che questo rally estivo verrà testato prima piuttosto che poi.