Le azioni hanno raggiunto livelli record questa settimana anche se i prezzi del petrolio sono crollati, sottolineando quanto possano divergere nettamente le narrative tra le classi di attività.

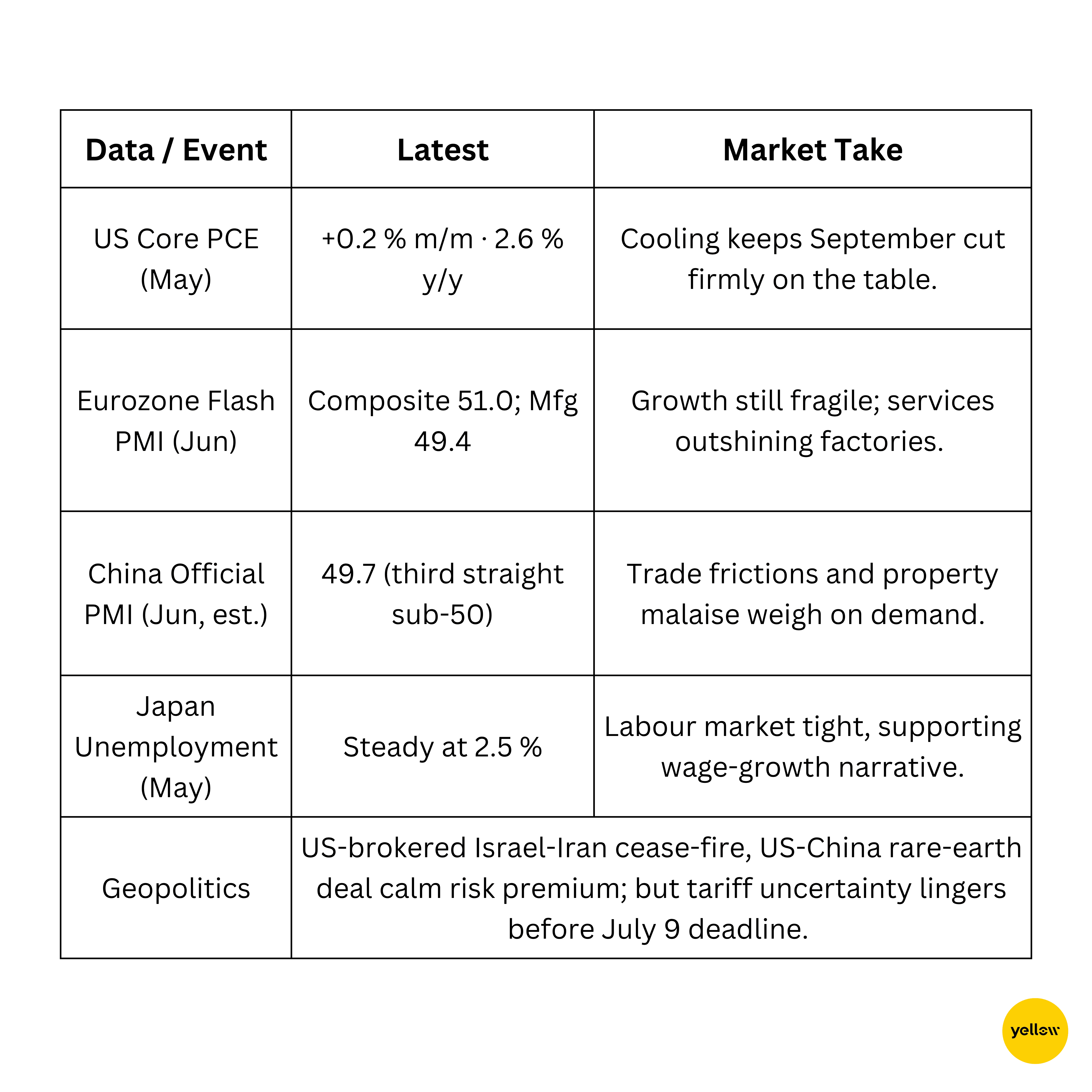

Il momentum tecnologico guidato dall'AI e un'ondata di afflussi dall'estero hanno sollevato i benchmark USA e asiatici, mentre l'Europa ha ottenuto guadagni più modesti. Nelle materie prime, le voci di un incremento dell'offerta da parte di OPEC+ hanno spinto Brent e WTI al loro peggiore calo settimanale in quasi due anni, trascinando verso il basso le azioni energetiche. Una stampa core-PCE USA più bassa del previsto ha contribuito a spingere i rendimenti del Tesoro e il dollaro verso il basso, rivitalizzando i discorsi di un "taglio anticipato" e offrendo ancora più ossigeno alle attività di rischio. Nel frattempo, Bitcoin ha fluttuato vicino a nuovi massimi ciclici mentre i trader dibattevano se l'aumento del dominio del BTC stia sgomberando la pista, o sovraffollandola, per una nuova stagione alt.

Ecco la panoramica cross-asset dal 23 al 29 giugno 2025 e le forze che l'hanno modellata.

🟨 Riepilogo Azionario

Mercati Azionari verso Massimi Record nonostante le Incertezze sui Dazi

-

L'S&P 500 ha chiuso venerdì al record di 6,173 (+2.4% settimanale) mentre il Nasdaq ha toccato un nuovo massimo, trainato dai chip AI (Nvidia +1.8%) e dall'aumento del 15% di Nike grazie a prospettive di ricavi positive. L'energia è rimasta indietro mentre il greggio è affondato.

-

L'FTSE 100 ha registrato un aumento settimanale dello 0.4% a 8,799, aiutato dai titoli difensivi anche se la forza della sterlina ha limitato gli esportatori.

-

Il Nikkei del Giappone è tornato sopra i 40,000 per la prima volta da gennaio, concludendo la settimana in rialzo del 3% grazie all'attenuazione delle preoccupazioni sui dazi e a un accordo USA-Cina sulle terre rare.

-

Il Nifty 50 è salito del 2.4% a un record di 25,638 grazie al ritorno degli afflussi FII; i guadagni hanno incluso Jio Financial (+3.5%) e ICICI Bank (+1.6%).

-

L'IPO da 1.5 miliardi di dollari di HDB Financial ha avuto una domanda 2×, mentre le previsioni ottimistiche di Micron hanno ravvivato il sentiment sull'hardware AI.

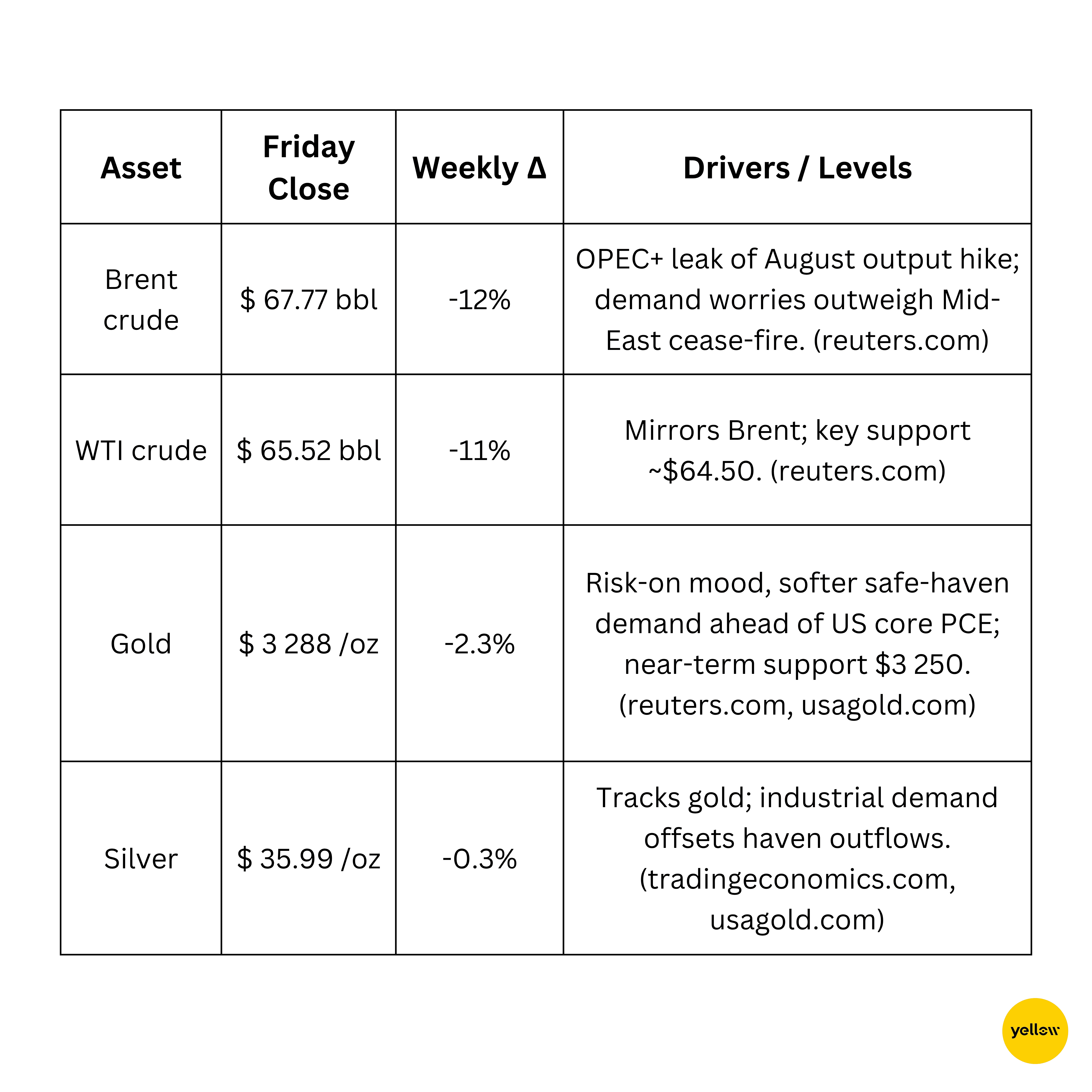

🟩 Controllo delle Materie Prime

Il Petrolio Scende del 12% sui Discorsi sull'Offerta OPEC+; Oro si Ammorbidisce

Il rame si è stabilizzato, mantenendo il supporto a $8,800 mentre la Cina ha segnalato ulteriori stimoli per la domanda legata alle proprietà.

🟦 Riepilogo Valute e Forex

L'Indice del Dollaro Scivola al Minimo di 3½ Anni su Scommesse di Tagli Fed

-

DXY: È sceso sotto 97.5 (-0.8% settimanale) poiché i trader scommettono su un successore accomodante al presidente Powell e su un ciclo di allentamento da 63 bp a partire da settembre.

-

EUR USD: Si è rafforzato a 1.17, sostenuto da PMI flash della zona euro migliori del previsto e dal fading delle probabilità di taglio dei tassi oltre luglio.

-

USD JPY: Lo yen si è rafforzato a 144.6 da 147 in mezzo a rendimenti USA più bassi e flussi di fine mese degli esportatori.

-

USD INR: La rupia è aumentata dello 0.7% su forti afflussi di capitale azionario FII, chiudendo a 85.48.

🟥 Rendimenti delle Obbligazioni & Tassi d'Interesse

I Rendimenti Globali Diminuiscono mentre i Mercati Annusano Altri Tagli

- Il 10 anni USA è finito al 4.39% (-6 bp settimanale) dopo che il presidente Trump ha affermato che il suo prossimo presidente della Fed "deve favorire i tagli dei tassi," rafforzando futures che ora prevedono >50 bp nel 2025.

- 2 yr/30 yr è al 3.30% e al 4.85%, appiattendo modestamente la curva.

-

Nell'area euro, i rendimenti dei Bund sono scivolati di 3 bp a 2.18% quando Lagarde ha segnalato una pausa dopo il taglio di giugno.

-

Il core PCE USA è aumentato dello 0.2% m/m, ancora sopra l'obiettivo, mantenendo basse le probabilità di taglio a luglio.

🟪 Criptovalute & Attività Alternative

Bitcoin Avvicina $108 K; Venti Legati alle Politiche, Venticelli di Sicurezza

-

Prezzi: BTC $107.4 K (+1.4% settimanale); ETH $2 427 (-0.7%). Capitale totale nel mercato cripto $3.29 tn.

-

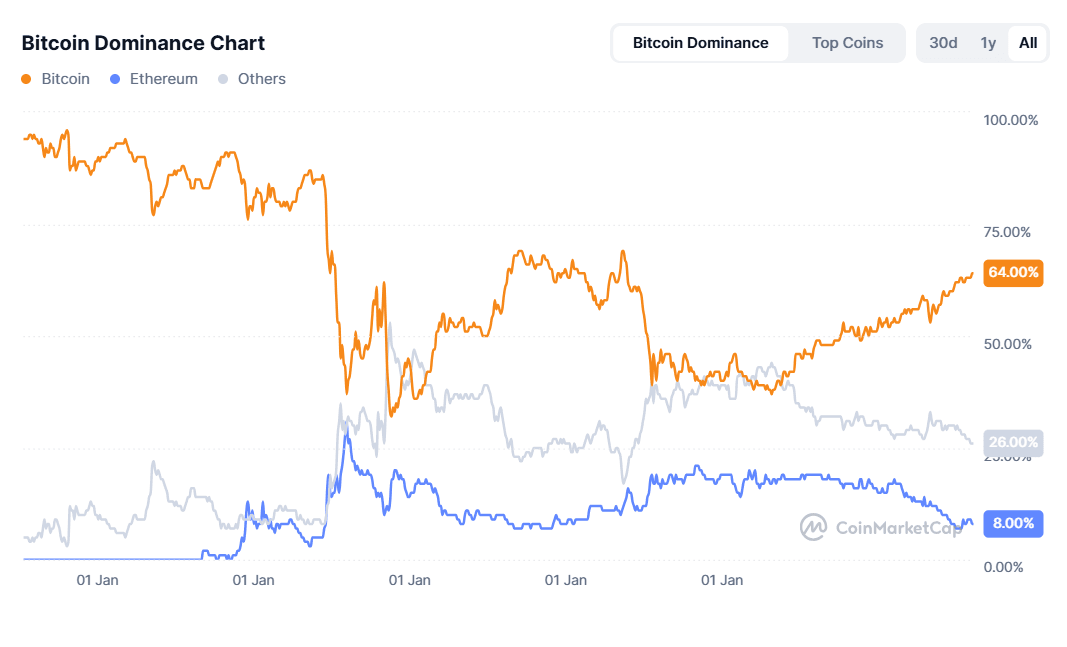

Tema macro: Il dominio del BTC al 64% alimenta discussioni su una “stagione alt” mentre gli investitori si spostano verso giochi ad alto rischio (guarda Arbitrum, Bonk, Sonic).

-

Regolamentazione: Il Senato USA ha approvato il GENIUS Act, il primo quadro per le stablecoin, che richiede divulgazioni mensili delle riserve.

-

Sicurezza: I furti crypto del primo semestre hanno raggiunto un record di $2.1 miliardi, guidati dall’exploit Bybit da $1.5 miliardi di Corea del Nord, alimentando la domanda di assicurazioni on-chain.

🔶 Eventi Globali & Tendenze Macro

Segnali Macro Misti; Cina si Ammorbidisce, Inflazione USA si Raffredda

Pensieri di Chiusura

L'ultima settimana di giugno ha registrato record azionari risk-on anche se il greggio ha subito la sua perdita settimanale più acuta in due anni. I rendimenti reali in calo, un dollaro martoriato e le speranze di nomine amichevoli per le banche centrali hanno sostenuto l'appetito per il rischio globale. Tuttavia, le divergenze si stanno ampliando:

-

Rotazione settoriale: L'hardware AI e i beni voluttuari trainano i guadagni USA, mentre i principali petroliferi si ritirano insieme al greggio.

-

Dispersione regionale: Giappone e India continuano a superare l'Europa mentre la distensione tariffaria avvantaggia gli esportatori asiatici e i flussi FII perseguono gli EM ad alta crescita.

-

Segnali cross-asset: Oro e rendimenti obbligazionari più morbidi risuonano in una domanda di rifugio sicuro in declino, ma gli incendi delle criptovalute e gli PMI cinesi sotto i 50 mantengono vive le tensioni di rischio.

Con i principali guadagni del secondo trimestre e la scadenza dei dazi del 9 luglio all'orizzonte, i trader entrano a luglio bilanciando lo slancio alimentato dalla liquidità contro le mine politiche. Rimanete agili: la narrativa estiva potrebbe rapidamente passare da "slancio" a "scossa".