L'industria globale dei pagamenti opera su una scala che sfida una facile comprensione. Nel 2023, il settore ha elaborato circa 3,4 trilioni di transazioni per un valore di $1,8 quadrilioni di valore, generando un pool di ricavi di $2,4 trilioni. Per mettere ciò in prospettiva: $1,8 quadrilioni equivalgono a $1.800 trilioni - circa 90 volte la dimensione dell'intera economia degli Stati Uniti.

Eppure, nonostante questa scala astronomica e decenni di progresso tecnologico, l'infrastruttura moderna dei pagamenti rimane straordinariamente inefficiente. I fondi rimangono inattivi in conti pre-finanziati per giorni. I trasferimenti transfrontalieri strisciano attraverso reti bancarie corrispondenti. Le finestre di regolamento si estendono attraverso i fusi orari. Il capitale circolante langue nei crediti. La macchina funziona, ma lavora lentamente - e con costi elevati.

Intanto, la finanza decentralizzata ha dimostrato qualcosa di rivoluzionario: il denaro può muoversi istantaneamente, stabilirsi in secondi e essere programmato per eseguire logica complessa automaticamente. Le stablecoin sono emerse come il ponte tra questi mondi, con i volumi di transazione superando sia Visa che Mastercard in valore annualizzato, raggiungendo $15,6 trilioni nel 2024 e in crescita. Nel primo trimestre del 2025, il volume di transazione delle stablecoin on-chain ha superato $8,9 trilioni a livello globale.

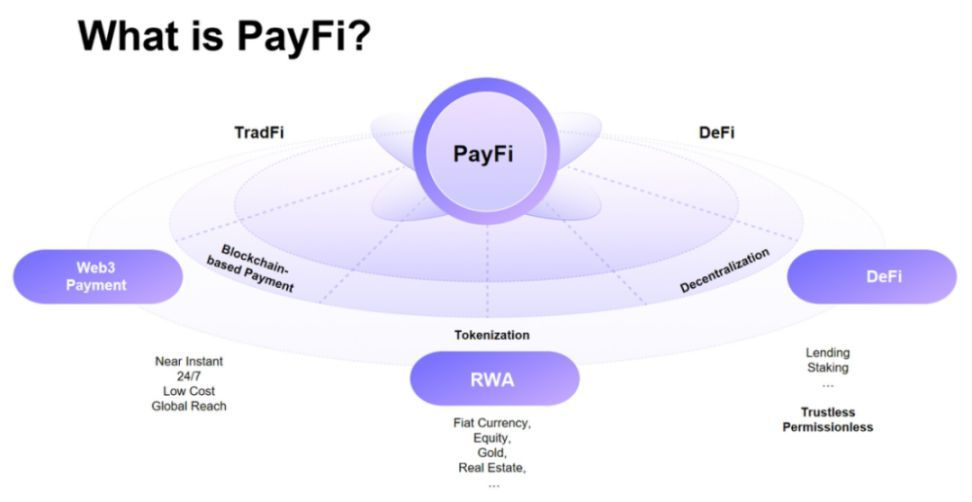

Entra in scena PayFi - Payment Finance - il livello di convergenza dove le infrastrutture di pagamento tradizionali incontrano quelle decentralizzate. Questo non riguarda solo transazioni più veloci o commissioni più basse, sebbene entrambe siano significative. PayFi rappresenta qualcosa di più fondamentale: la capacità di sbloccare il valore temporale del denaro intrappolato nei flussi di pagamento, trasformando il regolamento da processi a batch a flussi continui, e programmando la logica finanziaria direttamente nel movimento del valore stesso.

Il concetto fu articolato per la prima volta dalla Presidente della Solana Foundation, Lily Liu, che lo ha inquadrato intorno a un principio fondamentale: qualsiasi somma di denaro ora vale più di quanto varrà in futuro, poiché può essere usata immediatamente per investimenti, generazione di reddito o consumo. PayFi combina i quadri distributivi e normativi delle reti di pagamento legacy con la trasparenza, l'interoperabilità e l'automazione delle infrastrutture basate su blockchain, creando un livello di convergenza dove il movimento del denaro è istantaneo, senza frontiere, componibile e consapevole dell'identità.

L'opportunità non è ipotetica. La capitalizzazione di mercato delle stablecoin ha raggiunto i $251,7 miliardi a metà del 2025, con la circolazione di USDC che ha raggiunto massimi storici sopra $56 miliardi e il volume delle transazioni mensili di USDC che ha raggiunto $1 trilione in solo novembre 2024. Processori di pagamento tradizionali come Visa hanno lanciato piloti per regolare con USDC su Solana con acquirenti tra cui Worldpay e Nuvei. Investitori tra i più grandi gestori di asset come BlackRock e Fidelity hanno investito in infrastrutture di stablecoin. Hong Kong ha approvato la sua ordinanza sulle stablecoin a maggio 2025, e gli Stati Uniti hanno emanato una legislazione globale sulle stablecoin - l'atto GENIUS - a luglio 2025.

Di seguito approfondiamo come PayFi sta rimodellando il panorama dei pagamenti: l'infrastruttura che lo abilita, i casi d'uso che sblocca, i quadri normativi che emergono e i rischi che rimangono. La convergenza sta accelerando. Comprendere PayFi è essenziale per chiunque lavori nei pagamenti, nella finanza o nei beni digitali. Contenuto: il valore finale sarà dopo le commissioni e la conversione FX.

PayFi cambia questo. Quando un'azienda sa che riceverà $10,000 di ricavi domani, può tokenizzare oggi quel credito futuro, accedendo immediatamente alla liquidità e facendo sì che il contratto smart regoli automaticamente l'obbligazione quando arriva il pagamento. Quando un libero professionista nelle Filippine ha $500 di lavori completati in attesa di pagamento, può ricevere un'anticipazione di liquidità, farla regolare automaticamente quando il cliente paga, ed evitare di aspettare settimane per trasferimenti internazionali.

PayFi applica il principio del valore temporale permettendo agli utenti di utilizzare il denaro di domani per pagare oggi, un'impresa che la finanza tradizionale fatica a eguagliare. La differenza tra PayFi e il factoring di fatture tradizionale o il finanziamento della catena di fornitura è l'infrastruttura: la regolazione su blockchain elimina gran parte dei costi generali, i contratti smart automatizzano i flussi di lavoro e le stablecoin forniscono la stabilità di riferimento del valore.

Il momento è arrivato non perché la blockchain sia nuova - ha più di un decennio - ma perché l'infrastruttura ha finalmente raggiunto i requisiti di livello per i pagamenti mentre le inefficienze dei pagamenti tradizionali sono diventate sempre più insostenibili in un'economia globalizzata e digitalmente nativa.

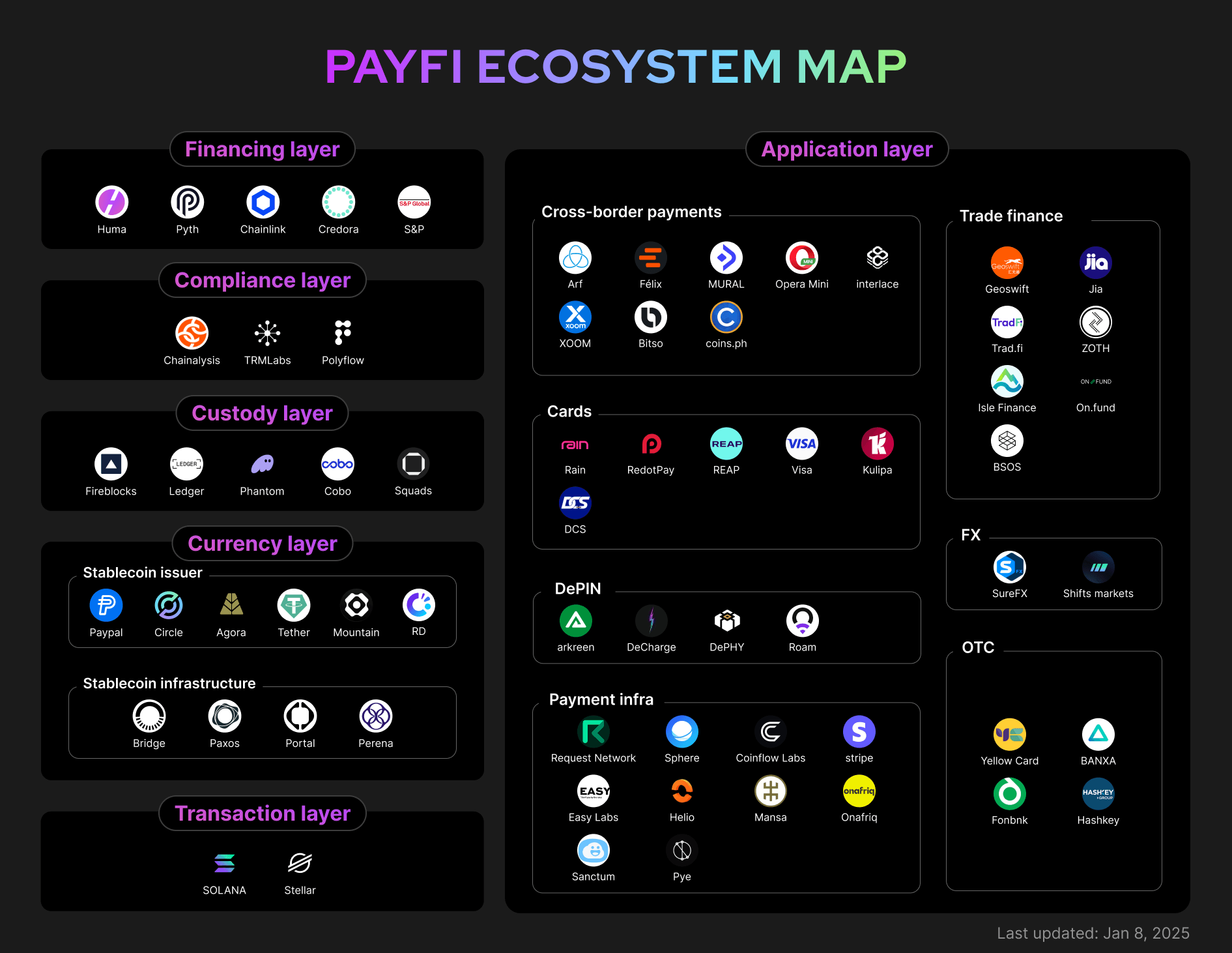

Infrastruttura: come funziona PayFi

L'architettura tecnica di PayFi rappresenta una fusione deliberata di infrastrutture finanziarie tradizionali con layer di regolazione su blockchain. Comprendere come funziona richiede di esaminare i layer componenti, i principali attori che forniscono l'infrastruttura e i meccanismi che abilitano la regolazione in tempo reale e programmabile.

Layer Architetturali

Lo stack PayFi include stablecoin e asset digitali che fungono da mezzo di scambio, assicurando velocità, sicurezza e interoperabilità globale, con protocolli come la Bitcoin Lightning Network, Stellar e soluzioni Ethereum Layer-2 che abilitano transazioni istantanee e a basso costo su larga scala.

L'architettura tipicamente comprende quattro layer:

Layer di Regolazione: Qui avviene effettivamente lo spostamento del valore e la regolazione finale. Può essere una blockchain Layer-1 come Ethereum, Solana o Stellar, o una soluzione di scalabilità Layer-2 come Base, Arbitrum o Polygon. Il layer di regolazione deve fornire finalità rapida (da secondi a minuti), bassi costi di transazione (frazioni di cent a pochi dollari) e sufficiente throughput (da centinaia a migliaia di transazioni al secondo).

Layer di Asset: Le stablecoin fungono da ponte tra la valuta fiat e il valore on-chain. USDT (Tether) rimane la stablecoin più grande, superando i $150 miliardi di capitalizzazione di mercato entro la metà del 2025, mentre USDC è al secondo posto con circa $70-75 miliardi. Queste non sono speculazioni in criptovalute; sono rappresentazioni del dollaro progettate per mantenere la parità 1:1 con USD tramite riserve di supporto.

Le riserve di USDC di Circle consistono per il 98.9% in titoli del Tesoro statunitense a breve termine e equivalenti in contanti. Questa struttura fornisce liquidità (Circle si impegna alla conversione 1:1) e genera rendimenti dalle partecipazioni in Titoli del Tesoro. USDC è supportato nativamente su 28 reti blockchain tra cui Ethereum, Solana, Base, Arbitrum, Stellar e Polygon, abilitando l'interoperabilità cross-chain.

Layer di Collegamento: I sistemi di pagamento tradizionali non parlano nativamente i protocolli blockchain. Il layer di collegamento funge da traduttore tra i mondi. Questo include:

- Canali di ingresso: Servizi che convertono fiat in stablecoin (ad es. bonifici bancari in USDC)

- Canali di uscita: Servizi che convertono stablecoin in fiat (ad es. USDC in valuta locale contante)

- Processori di pagamento: Integrazioni con reti di carte, ACH, sistemi di bonifiche

- Infrastruttura di conformità: Verifica KYC/AML, monitoraggio delle transazioni, screening delle sanzioni

Layer Applicativo: Qui abita la logica di business. I contratti smart automatizzano l’escrow, dividono i pagamenti, impongono rilasci condizionali, instradano fondi a più destinatari in base a regole predefinite e abilitano prodotti finanziari programmabili. Le applicazioni includono widget di pagamento, dashboard di gestione di tesoreria, API di finanza integrata e piattaforme di fatturazione con regolazione istantanea.

Principali Attori Infrastrutturali

Diverse organizzazioni sono emerse come fornitori di infrastrutture critiche che abilitano PayFi:

Circle e USDC: Circle opera sia come emittente di stablecoin che come fornitore di infrastrutture. Oltre a emettere USDC, Circle fornisce API di pagamento, protocolli di trasferimento cross-chain (il Cross-Chain Transfer Protocol di Circle abilita il movimento senza soluzione di continuità di USDC tra blockchain) e infrastruttura di conformità. Lo stack di Circle, che include il Circle Payments Network, punta a una affidabilità e conformità di livello istituzionale - elementi chiave per i pagamenti mainstream.

Nel 2025, Circle ha acquisito Hashnote per espandersi nei mercati monetari tokenizzati, fornendo opportunità di rendimento per i titolari di USDC. Circle ha inoltre collaborato con BlackRock (come gestore patrimoniale primario per le riserve in contanti di USDC) e BNY Mellon (come custode primario degli asset di supporto), portando credibilità della finanza tradizionale all'infrastruttura delle stablecoin.

Solana Foundation: Solana si è posizionata come una rete PayFi ad alta performance. Con tempi di blocco di 400 millisecondi, Solana fornisce la velocità necessaria per una regolazione quasi istantanea. Visa ha ampliato i pilot per regolare con USDC su Solana con acquirenti come Worldpay e Nuvei, dimostrando che PayFi può integrarsi con l'infrastruttura esistente dei commercianti.

L'ecosistema Solana include numerosi progetti specifici di PayFi. Questi spaziano da piattaforme di finanziamento di crediti a strumenti di monetizzazione dei creatori fino ad applicazioni di regolazione della catena di fornitura. L'attenzione di Solana sui bassi costi di transazione (tipicamente frazioni di cent) lo rende economicamente fattibile per pagamenti di piccolo valore che sarebbero proibitivi su reti con commissioni più alte.

Rete Stellar: Stellar è stata progettata fin dall'inizio per i pagamenti transfrontalieri. Stellar ha tokenizzato oltre $400 miliardi di asset del mondo reale ed è la seconda catena più grande per la tokenizzazione degli asset. L'architettura della rete è ottimizzata per una finalità rapida e a basso costo piuttosto che per il calcolo generalista.

La partnership di MoneyGram con la Stellar Development Foundation consente ai portafogli digitali collegati alla rete Stellar di accedere alla piattaforma retail globale di MoneyGram, fornendo un ponte tra asset digitali e valute locali per i consumatori. La partnership offre la possibilità di convertire senza soluzione di continuità USDC in contanti o contanti in USDC, rivoluzionando il processo di regolazione con un regolamento quasi in tempo reale utilizzando USDC di Circle.

L'USDC di Stellar ha elaborato miliardi di dollari in pagamenti, con oltre $4.2 miliardi di volume di pagamenti cumulativi a metà 2023. La rete vede un'attività particolarmente alta in America Latina, Africa e Sud-est asiatico - regioni in cui i pagamenti transfrontalieri sono critici ma costosi tramite canali tradizionali.

Reti Ethereum Layer-2: Sebbene la rete principale di Ethereum possa essere costosa per i pagamenti, le soluzioni Layer-2 come Base (la rete di Coinbase), Arbitrum e Polygon forniscono la sicurezza di Ethereum con costi significativamente inferiori. Base ha una delle più grandi basi di transazioni cumulative di stablecoin, riflettendo la crescente adozione per le applicazioni di pagamenti.

Queste reti beneficiano dall'ecosistema di sviluppatori consolidato di Ethereum, dal modello di sicurezza e dal livello di comfort istituzionale. Molte istituzioni finanziarie tradizionali che esplorano i pagamenti su blockchain iniziano con l'infrastruttura basata su Ethereum a causa della familiarità.

Partner di Integrazione della Finanza Tradizionale: PayFi non può scalare senza ponti verso la finanza tradizionale. I principali attori includono:

-

Visa e Mastercard: Entrambe le reti hanno lanciato iniziative di regolazione stablecoin. I servizi di consulenza cripto di Visa aiutano i clienti a integrare la regolazione USDC. Mastercard ha collaborato con diversi progetti di stablecoin per i pagamenti con carte.

-

Infrastruttura Bancaria: United Texas Bank funge da banca di regolazione tra Circle e MoneyGram, facilitando il ponte tra il sistema bancario tradizionale e i sistemi su blockchain. Altre banche includono Signature Bank (prima della sua chiusura) e Silvergate hanno fornito servizi bancari cripto.

-

Processori di Pagamento: Aziende come Stripe, Adyen e PayPal hanno integrato l'accettazione di stablecoin. PayPal opera la sua stablecoin PYUSD. Stripe ha esplorato l'integrazione di USDC per la regolazione del commerciante.

Meccaniche della Regolazione PayFi

Capire PayFi richiede di esaminare come il valore si muove effettivamente attraverso il sistema. Consideriamo un pagamento transfrontaliero da parte di un'azienda statunitense a un fornitore nelle Filippine:

Processo Tradizionale:

- L'azienda inizia una bonifica tramite banca ($25-50 di commissioni, 3-5 giorni)

- Le banche corrispondenti instradano il pagamento tramite rete SWIFT

- Avviene la conversione valutaria (spread tipicamente 2-4%)

- La banca ricevente accredita il conto del fornitore (si applicano commissioni locali)

- Tempo totale: 3-5 giorni lavorativi. Costo totale: 5-8% incluse commissioni e spread FX.

Processo PayFi:

- L'azienda converte USD in USDC tramite Circle Mint o exchange (quasi istantaneo)

- USDC trasferito on-chain al portafoglio del fornitore (da secondi a minuti, costo <$0.01-1)

- Il fornitore può tenere USDC o convertirloContenuto: a pesos filippini tramite off-ramp locale

- Tempo totale: Da minuti a ore. Costo totale: <1-2% a seconda dell'off-ramp.

La differenza è drammatica. Ma velocità e costo sono solo una parte della storia. L'innovazione più significativa è la programmabilità.

Logica di Pagamento Programmabile

I pagamenti tradizionali possono includere numeri di riferimento o memo, ma non possono eseguire logica. I pagamenti PayFi possono. Un contratto intelligente può:

-

Dividere automaticamente i pagamenti in entrata: Quando un creatore riceve $1,000 per contenuti, il contratto intelligente lo divide immediatamente: 70% al creatore, 20% alla piattaforma, 10% ai collaboratori.

-

Escrow con condizioni: Quando un acquirente paga per beni, i fondi sono bloccati in escrow. Il contratto intelligente rilascia il pagamento quando la conferma della spedizione arriva on-chain o quando si raggiungono le condizioni temporali.

-

Instradamento a cascata: Quando un'azienda riceve un pagamento, il contratto intelligente instrada automaticamente le porzioni verso vari obblighi: pagamenti fornitori, rimborsi di prestiti, riserve del tesoro, conti di ritenuta d'acconto fiscale.

-

Rilasci con blocco temporale: Gli investitori forniscono capitale che si sblocca gradualmente nel tempo, con contratti intelligenti che rilasciano transazioni automaticamente man mano che i traguardi vengono raggiunti.

Questa programmabilità consente prodotti finanziari che erano precedentemente impossibili o troppo costosi da costruire. Il factoring delle fatture tradizionalmente richiede un'infrastruttura estesa: valutazione del credito, contratti legali, processi di riscossione, sistemi di riconciliazione. Con PayFi, gran parte di ciò può essere automatizzato: i contratti intelligenti verificano le fatture on-chain, forniscono liquidità istantanea e si regolano automaticamente quando arriva il pagamento.

L'infrastruttura è complessa, coinvolge più livelli e numerosi attori. Ma l'esperienza utente può essere semplice: clicca invia, il valore arriva in pochi secondi, la logica programmabile si esegue automaticamente. Questa combinazione - infrastruttura sofisticata con interfacce semplificate - è ciò che rende PayFi praticabile su larga scala.

Analisi Approfondita dei Casi d'Uso

Le applicazioni reali di PayFi si estendono ben oltre il semplice trasferimento di valore. La combinazione di regolamenti istantanei, logica programmabile e riduzione dei costi consente nuovi prodotti finanziari e modelli di business. Diversi casi d'uso stanno già passando dai progetti pilota alla distribuzione in produzione.

Rimesse Transfrontaliere

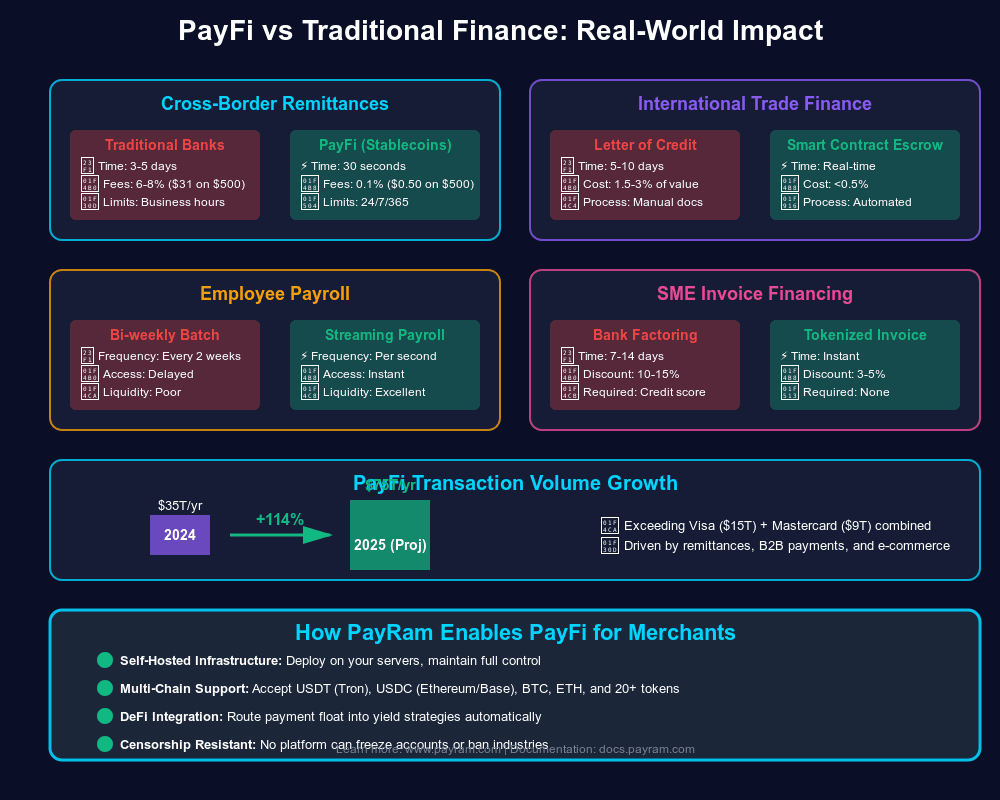

Le rimesse rappresentano una delle applicazioni più immediate e impattanti di PayFi. I flussi di rimesse verso il Sud-Est asiatico dovrebbero raggiungere quasi $100 miliardi nel 2025, crescendo a oltre l'8% annuo. Per le famiglie che ricevono questi fondi, i costi delle rimesse tradizionali sono schiaccianti: le commissioni medie globali sono del 6.2%, e i destinatari aspettano giorni per l'arrivo del denaro.

PayFi offre un'alternativa superiore. Considera il corridoio tradizionale di rimessa dagli Stati Uniti alle Filippine. Servizi tradizionali come Western Union o MoneyGram applicano commissioni combinate e spread FX dal 5 all'8%. Le alternative PayFi possono ridurre questo all'1-2%, con fondi che arrivano in minuti anziché giorni.

La partnership di MoneyGram con Stellar fornisce la possibilità di convertire senza soluzione di continuità USDC in contanti o contanti in USDC, aumentando l'utilità e la liquidità degli asset digitali, consentendo a più consumatori di partecipare nell'economia digitale. Collegando al network MoneyGram, gli utenti possono ora ritirare USDC su Stellar e ritirare contanti in qualsiasi posizione MoneyGram partecipante, creando un ponte diretto tra dollari digitali globali ed economie locali.

Il lancio dell'integrazione di MoneyGram è iniziato nei principali mercati di rimesse tra cui Canada, Kenya, Filippine, e gli Stati Uniti, con funzionalità di cash-out globale disponibile entro giugno 2022. MoneyGram opera in 180+ paesi, fornendo estese possibilità di on/off-ramp per stablecoin.

A settembre 2025, MoneyGram ha collaborato con Crossmint per lanciare pagamenti transfrontalieri alimentati da stablecoin inizialmente in Colombia. Il peso colombiano ha perso oltre il 40% del suo valore negli ultimi quattro anni, rendendo critici i risparmi denominati in dollari. Il servizio consente ai mittenti statunitensi di trasmettere fondi come USDC, che i destinatari tengono in un portafoglio intelligente fino a quando non devono convertirli in pesos, proteggendo il valore dalla svalutazione della valuta.

Questo modello affronta contemporaneamente più punti dolenti:

- Velocità: Regolamento quasi istantaneo contro 3-5 giorni

- Costo: Tariffe dell'1-2% contro 5-8%

- Protezione dalla valuta: I destinatari possono detenere stablecoin supportati da USD anziché convertire immediatamente in valuta locale in deprezzamento

- Accessibilità: Il network di contanti di MoneyGram fornisce accesso ultimo miglio anche per i destinatari senza conti bancari

Il caso d'uso delle rimesse dimostra il potenziale di scala di PayFi: catturando anche solo il 10-20% del mercato globale delle rimesse di circa $700 miliardi rappresenterebbe un volume annuo di $70-140 miliardi.

Finanziamento della Catena di Fornitura e Factoring delle Fatture

Le catene di approvvigionamento funzionano a credito. I piccoli produttori devono acquistare materie prime prima di ricevere il pagamento per i prodotti finiti. I fornitori spediscono inventario ai rivenditori che pagano 30, 60 o 90 giorni dopo. Questo crea un divario di capitale circolante: le aziende hanno completato il lavoro e sostenuto i costi ma non possono accedere al ricavo fino all'arrivo del pagamento.

Il factoring tradizionale delle fatture affronta questo vendendo i crediti a sconto a società specializzate. Il factor fornisce cassa immediata (tipicamente 70-90% del valore della fattura), poi raccoglie l'importo pieno quando arriva. Questo funziona, ma è costoso (i tassi annuali spesso superano 15-30%) e lento (applicazione, revisione del credito, sottoscrizione, documentazione).

PayFi trasforma questo modello. I casi d'uso di PayFi includono finanziamenti a crediti, dove le aziende possono accedere a capitali tokenizzando i crediti futuri e ricevendo liquidità istantanea quando i contratti intelligenti si regolano automaticamente all'arrivo del pagamento.

Progetti come Arf Financial e Huma Finance stanno distribuendo tali sistemi. Arf lo dimostra con oltre $1.6 miliardi in transazioni on-chain senza difetti, offrendo regolamenti USDC 24/7 senza richiedere account prefinanziati. I principali vantaggi:

- Automazione: I contratti intelligenti verificano le fatture, valutano l'affidabilità creditizia usando la cronologia on-chain e forniscono liquidità istantanea

- Riduzione dei costi: L'overhead è drammaticamente inferiore quando i flussi di lavoro sono automatizzati, consentendo tassi del 5-10% anziché del 15-30%

- Accessibilità: Le piccole imprese che i factor tradizionali ignorerebbero possono accedere a finanziamenti basati sulla cronologia delle transazioni verificata

- Velocità: L'approvazione e il finanziamento avvengono in minuti anziché giorni o settimane

Considera un esempio pratico: Un piccolo produttore in Vietnam produce beni per un rivenditore statunitense. I termini di pagamento del rivenditore sono Net 60. Tradizionalmente, il produttore deve:

- Aspettare 60 giorni per il pagamento (perdendo valore temporale, incapace di prendere nuovi ordini)

- Factorizzare la fattura a tasso annuale del 20% tramite un prestatore tradizionale (costoso)

- Usare prestiti di capitale circolante con rigorosi covenant (restrittivi)

Con PayFi, il produttore tokenizza la fattura come un NFT o asset on-chain che rappresenta il credito. Un pool di liquidità o finanziatore esamina l'ordine di acquisto verificato on-chain e la storia dei pagamenti del rivenditore. Se approvato, il produttore riceve immediatamente l'90% del valore della fattura in USDC. Quando il rivenditore paga 60 giorni dopo, il contratto intelligente regola automaticamente l'obbligazione, pagando al finanziatore capitale più interessi. Il tasso effettivo potrebbe essere 8-10% annualizzato - costoso rispetto ai prestiti bancari ma molto migliore del factoring tradizionale, con disponibilità immediata.

PayFi potrebbe semplificare l'accesso al capitale per le PMI automatizzando il finanziamento delle fatture e eliminando ostacoli regolatori complessi e lunghe valutazioni di rischio. La disponibilità di fondi più rapidi aiuterà le aziende a mantenere cuscinetti di sicurezza ed espandere opportunità di crescita senza le restrizioni di pagamenti ritardati.

Accesso ai Salari in Tempo Reale

Il modello di salario tradizionale è fondamentalmente non allineato con il modo in cui le persone lavorano e vivono. I dipendenti guadagnano salari giornalieri ma ricevono pagamenti bisettimanali o mensili. Questo crea stress finanziario: le bollette arrivano continuamente, ma il reddito arriva in lotti. I lavoratori di fronte a emergenze spesso ricorrono a costosi prestiti in contanti o anticipi di carte di credito perché non possono accedere ai soldi già guadagnati.

PayFi consente "accesso al salario guadagnato" - la capacità per i lavoratori di ricevere il pagamento per il lavoro non appena completato. I salari in tempo reale attraverso PayFi consentono ai creatori di contenuti di finanziare la produzione di video ricevendo fondi in anticipo, che possono restituire automaticamente basandosi sulle entrate dello streaming, permettendo ai creatori di fornire contenuti continuamente senza aspettare.

I meccanismi sono semplici: Un datore di lavoro mantiene un tesoro di USDC. Man mano che i dipendenti completano il lavoro (verificato da sistemi di tracciamento del tempo, completamento delle tappe o altre metriche), i contratti intelligenti trasferiscono automaticamente i pagamenti ai loro portafogli. I lavoratori ricevono valore continuamente piuttosto che in massa.

Questo ha diversi benefici:

- Stabilità finanziaria: I lavoratori possono accedere ai salari guadagnati quando necessario, riducendo la dipendenza da prestiti usurari

- Vantaggi per il datore di lavoro: Le aziende possono attrarre lavoratori offrendo migliori termini di pagamento

- Riduzione dell'overhead: L'elaborazione delle buste paga avviene automaticamente tramite contratti intelligenti anziché processi manuali in batch

- Accessibilità globale: Funziona perfettamente per i lavoratori remoti in qualsiasi paese con accesso a internetContent: Aziende come Zebec e Sablier hanno costruito protocolli di pagamento in streaming su Solana ed Ethereum. Questi permettono il trasferimento di valore continuo - letteralmente ogni secondo, una frazione del pagamento fluisce dal datore di lavoro al dipendente in base al tempo trascorso e alla tariffa concordata. Il saldo del portafoglio del dipendente aumenta in tempo reale e possono prelevare in qualsiasi momento.

Per l'economia gig, questo è trasformativo. Un designer freelance completa un progetto per un cliente in un altro paese. Invece di aspettare che il cliente elabori il pagamento, lo approvi tramite contabilità, avvii un bonifico internazionale e attenda il regolamento - un processo che potrebbe richiedere due settimane - il designer riceve il pagamento continuamente mentre lavora, con il regolamento finale entro pochi minuti dal completamento.

Regolamento del commerciante e bypass dell'interchange

L'accettazione delle carte di credito costa ai commercianti il 2-3,5% in commissioni di interchange più i costi di elaborazione. Per un ristorante che opera su margini di profitto del 5-10%, le commissioni sulle carte rappresentano una spesa significativa. Eppure le carte sono essenziali: i consumatori richiedono flessibilità di pagamento.

PayFi offre ai commercianti un'alternativa: accettazione di stablecoin con regolamento istantaneo e commissioni inferiori all'1%. Considera il confronto:

Pagamento con carta di credito:

- Il cliente paga $100

- Commissioni di interchange ed elaborazione: $2.50-3.50

- Il commerciante riceve: $96.50-97.50

- Regolamento: 2-3 giorni

- Rischio di chargeback: 6-12 mesi

Pagamento con stablecoin:

- Il cliente paga l'equivalente di $100 in USDC

- Commissioni di elaborazione: $0.50-1.00

- Il commerciante riceve: $99.00-99.50

- Regolamento: Istantaneo (finalità on-chain in pochi secondi)

- Rischio di chargeback: Nessuno (le transazioni blockchain sono definitive)

I benefici per i commercianti sono convincenti:

- Costi inferiori: 0,5-1% rispetto al 2,5-3,5%

- Liquidità istantanea: Fondi disponibili immediatamente anziché 2-3 giorni dopo

- Nessun chargeback: Elimina il rischio di frode da transazioni contestate

- Miglioramento del capitale circolante: Il regolamento istantaneo significa miglior gestione del flusso di cassa

La sfida è l'adozione da parte dei clienti. La maggior parte dei consumatori non possiede ancora stablecoin o utilizza portafogli crittografici. Tuttavia, questo sta cambiando. I portafogli digitali hanno rappresentato il 49% del valore delle transazioni di e-commerce globale nel 2023, previsto in aumento al 54% entro il 2026. Mentre i portafogli abilitati per stablecoin proliferano, l'accettazione da parte dei commercianti seguirà.

Alcune implementazioni mescolano approcci: i clienti pagano con metodi familiari (carte, bonifici bancari), ma il regolamento backend avviene tramite stablecoin. Questo consente l'accettazione delle carte al limite mentre si utilizza USDC nel nucleo - i consumatori pagano con metodi familiari mentre gli acquirenti e gli issuer regolano in USDC per velocità e riduzione dei costi.

Casi d'uso emergenti

Oltre a queste categorie consolidate, PayFi abilita applicazioni innovative:

Abbonamenti programmabili: I servizi possono addebitare in modo dinamico in base all'utilizzo, con contratti intelligenti che calcolano automaticamente i costi e prelevano importi appropriati. Ciò consente modelli di prezzo basati sull'uso che erano precedentemente troppo complessi da implementare.

Pagamenti condizionali: Servizi di escrow integrati nei flussi di pagamento - i fondi si rilasciano automaticamente quando arriva la conferma della spedizione, quando si verifica una tappa, o quando si completa l'approvazione multiparte.

Pagamenti generanti rendimento: I destinatari possono instradare automaticamente i pagamenti in arrivo verso protocolli che generano rendimento, guadagnando rendimenti su saldi che altrimenti rimarrebbero inattivi.

Paga transfrontaliera: Le aziende con team remoti globali possono pagare lavoratori in qualsiasi paese istantaneamente, in stablecoin che possono essere convertiti in valuta locale o trattenuti come risparmi in dollari.

I casi d'uso condividono attributi comuni: eliminano intermediari, riducono attriti, abbassano costi, migliorano velocità e abilitano programmabilità. Queste non sono migliorie incrementali. Rappresentano cambiamenti fondamentali nel modo in cui funzionano i pagamenti e cosa possono realizzare.

Spinta di PayFi in Asia: Dinamiche regionali e innovazione

L'Asia è emersa come una regione particolarmente dinamica per l'adozione di PayFi, guidata da diversi fattori convergenti: infrastruttura di pagamenti che si digitalizza rapidamente, significativi flussi di rimesse transfrontaliere, popolazioni sottobancarizzate, preoccupazioni sulla volatilità delle valute, e approcci regolatori progressivi in mercati chiave.

Il panorama dei pagamenti asiatici

L'evoluzione dei pagamenti in Asia ha seguito una traiettoria distinta rispetto ai mercati occidentali. Mentre gli Stati Uniti e l'Europa hanno costruito un'infrastruttura di carte di credito estesa nel corso di decenni, molti mercati asiatici hanno fatto un balzo direttamente verso pagamenti mobili e digitali.

L'Interfaccia Unificata per i Pagamenti (UPI) dell'India elabora miliardi di transazioni mensili, consentendo pagamenti peer-to-peer istantanei tramite codici QR e numeri di telefono. In India, mentre i pagamenti in contanti rappresentano ancora il 60% della spesa dei consumatori, i pagamenti digitali sono raddoppiati negli ultimi tre anni. Eppure l'UPI affronta una sfida: opera solo a livello nazionale e non applica commissioni di transazione, rendendo difficile l'espansione internazionale e la monetizzazione.

Il Sudest asiatico presenta una dinamica diversa. I flussi di rimesse verso la regione dovrebbero raggiungere quasi $100 miliardi nel 2025, con paesi come le Filippine che ricevono oltre $30 miliardi all'anno. Milioni di lavoratori lavorano all'estero e inviano denaro alle famiglie. I canali di rimessa tradizionali addebitano pesantemente questo servizio.

L'ecosistema dei pagamenti digitali della Cina, dominato da Alipay e WeChat Pay, dimostra il potenziale scala dei pagamenti mobile-first. Tuttavia, questi sono sistemi chiusi che operano sotto stretti controlli di capitale. La funzionalità transfrontaliera è limitata, creando opportunità per soluzioni alternative.

Corridoio MoneyGram-Stellar: un caso di studio

La partnership tra MoneyGram e Stellar offre intuizioni su come l'infrastruttura PayFi viene implementata in pratica in tutta l'Asia.

Annunciata nell'ottobre 2021, la partnership consente ai portafogli digitali collegati alla rete Stellar di accedere alla piattaforma retail globale di MoneyGram, fornendo un ponte tra risorse digitali e valute locali per i consumatori. L'implementazione si concentra su corridoi di rimesse chiave compresi gli Stati Uniti verso le Filippine, gli Stati Uniti verso il Kenya, e i flussi all'interno del Sudest asiatico.

Il servizio è stato lanciato con disponibilità iniziale in Canada, Kenya, Filippine e Stati Uniti, con funzionalità di prelievo globale di contante disponibile entro giugno 2022. Gli utenti di portafogli connessi a Stellar come Vibrant e LOBSTR possono ora convertire USDC in contante presso le migliaia di punti vendita di MoneyGram, o convertire contante in USDC per inviare all'estero.

La meccanica illustra i principi di PayFi in azione:

- On-Ramp contante-to-crypto: Un mittente visita una sede di MoneyGram negli Stati Uniti, fornisce contante, e riceve USDC nel suo portafoglio Stellar.

- Trasferimento on-chain: Il mittente trasmette USDC su Stellar a un destinatario nelle Filippine (regolamento in 3-5 secondi, costo inferiore a $0,01).

- Off-Ramp crypto-to-cash: Il destinatario converte USDC in pesos filippini presso una sede locale di MoneyGram o tramite servizi di denaro mobile integrati.

La partnership rivoluziona il processo di regolamento, con il regolamento che avviene in quasi tempo reale utilizzando Circle's USDC, consentendo la raccolta accelerata dei fondi, migliorando l'efficienza e riducendo il rischio.

Alla fine del 2025, il portafoglio Hana si è integrato con MoneyGram Ramps in tutto il Sudest asiatico, espandendo ulteriormente l'accesso. L'integrazione fornisce prelievi istantanei da stablecoin a contante, rendendo le stablecoin utilizzabili nella vita quotidiana per freelance, famiglie e piccole imprese.

L'impatto si estende oltre le singole transazioni. Fornendo binari di rimesse istantanei a basso costo, l'infrastruttura affronta l'inclusione finanziaria. Molti destinatari non hanno conti bancari ma possono accedere alle sedi di MoneyGram. Ora possono ricevere dollari digitali, conservarli come riserva di valore (proteggendo contro la svalutazione della valuta locale) e convertire in contante solo quando necessario.

Ambiente regolatorio e innovazione

L'Asia presenta un panorama regolatorio variegato. Alcune giurisdizioni hanno abbracciato l'innovazione, mentre altre mantengono approcci restrittivi.

Singapore si è posizionata come un hub per le risorse digitali. L'Autorità Monetaria di Singapore (MAS) fornisce chiari frameworks di licenza per i servizi di pagamento, gli emittenti di stablecoin e gli scambi di risorse digitali. Grandi aziende crypto tra cui Coinbase, Gemini e Crypto.com hanno stabilito entità regolate a Singapore.

Hong Kong ha approvato la sua legge sullo stablecoin nel maggio 2025, richiedendo a tutti gli emittenti di stablecoin supportati da dollari di Hong Kong di ottenere licenze dall'Autorità Monetaria di Hong Kong. Gli stablecoin devono essere supportati da asset di riserva di alta qualità e liquidità, con il valore di mercato delle riserve uguale al valore nominale degli stablecoin in circolazione. Ciò fornisce chiarezza regolatoria consentendo l'innovazione.

Giappone ha mantenuto un atteggiamento cauto ma progressivo. Il paese riconosce la criptovaluta come proprietà e regola gli scambi in modo rigoroso. I regolamenti sugli stablecoin sono stati implementati nel 2023, consentendo alle entità autorizzate di emettere valute digitali supportate dallo yen. L'exchange asiatico Liquid in Giappone e Singapore è stato il primo grande exchange a consentire prelievi di USDC su Stellar, dimostrando l'adozione istituzionale.

India presenta complessità. Mentre l'UPI ha guidato la digitalizzazione dei pagamenti domestici, i regolamenti sulle criptovalute rimangono incerti. Il governo ha proposto tasse crypto e regolamentazione.Skip translation for markdown links.

Content: le framework ma non ha vietato l'uso. Questo crea opportunità: l'ampia diaspora dell'India invia consistenti rimesse verso casa, creando domanda per alternative a basso costo.

Le Filippine sono particolarmente ricettive. Il Bangko Sentral ng Pilipinas ha concesso licenze a diversi scambi di criptovalute e piattaforme di rimessa. Data la dipendenza del paese dalle rimesse dei lavoratori all'estero (superiori a 30 miliardi di dollari all'anno), c'è una forte motivazione a facilitare canali a costi inferiori.

Innovazioni e Adattamenti Locali

Le implementazioni di PayFi in Asia spesso riflettono condizioni e necessità locali:

Design Mobile-First: Dato l'alto tasso di penetrazione degli smartphone e l'uso limitato del desktop, le soluzioni PayFi in Asia danno priorità alle interfacce mobili. Portafogli come Hana, progettati specificamente per utenti del Sud-est asiatico, enfatizzano semplicità e supporto per la valuta locale.

Integrazione con il Ponte del Contante: Riconoscendo che il contante rimane dominante in molti mercati, le implementazioni di successo si integrano con le reti di contante. La partnership con MoneyGram ne è un esempio: consentire l'ingresso e l'uscita di contante mantiene l'accessibilità per le popolazioni senza conti bancari.

Stabilità della Valuta Locale: Molte valute asiatiche sperimentano volatilità rispetto al dollaro. Questo crea una domanda naturale per stablecoin denominati in dollari come veicoli di risparmio. In Colombia, dove il peso ha perso oltre il 40% del suo valore in quattro anni, esistono dinamiche simili - questo schema appare in numerosi mercati emergenti a livello globale, compresi molti in Asia.

Adozione da parte dei Commercianti: I commercianti asiatici, in particolare nelle aree dipendenti dal turismo, accettano sempre più gli stablecoin. Ciò riflette sia la domanda dei clienti (turisti che evitano le commissioni di conversione valutaria) sia i vantaggi per i commercianti (costi inferiori, liquidazione istantanea).

Corridoi Transfrontalieri

La crescita del PayFi in Asia si concentra su specifici corridoi dove necessità e infrastrutture si allineano:

Medio Oriente verso il Sud Asia: I flussi di lavoro da Pakistan, India, Bangladesh, e Filippine verso gli stati del Golfo creano enormi volumi di rimesse. Le soluzioni PayFi mirate a questi corridoi possono catturare una quota di mercato significativa dai servizi tradizionali.

Flussi Intra-ASEAN: Il commercio e la mobilità lavorativa all'interno dell'Associazione delle Nazioni del Sud-Est Asiatico (Brunei, Cambogia, Indonesia, Laos, Malaysia, Myanmar, Filippine, Singapore, Tailandia, Vietnam) generano notevoli flussi di pagamento. PayFi può abilitare una liquidazione quasi istantanea per il commercio transfrontaliero che attualmente richiede giorni e costi bancari significativi.

Esportazioni Cinesi: Mentre i binari di pagamento nazionali cinesi sono avanzati, il trasferimento di valore fuori dalla Cina affronta controlli sui capitali e restrizioni normative. Gli stablecoin forniscono un canale alternativo, sebbene il rischio normativo rimanga significativo.

Il Percorso Avanti

La traiettoria del PayFi in Asia suggerisce diversi sviluppi:

Aumento della Connettività dei Corridoi: Man mano che più paesi stabiliscono quadri normativi chiari, si apriranno corridoi aggiuntivi. Ogni nuova giurisdizione che concede licenze per le operazioni con stablecoin abilita connessioni alla rete globale.

Integrazione con Sistemi di Pagamento Regionali: Le iterazioni future potrebbero collegare i binari di PayFi con sistemi come UPI, PIX (Brasile) e SEPA (Europa), abilitando il flusso di valore senza soluzione di continuità tra i sistemi di pagamento istantaneo indipendentemente dall'infrastruttura sottostante.

Interazione con la Moneta Digitale della Banca Centrale: Mentre le banche centrali asiatiche pilotano i CBDC (lo yuan digitale cinese, il progetto Orchid di Singapore), sorgono domande su come interagiranno gli stablecoin e i CBDC. Esito probabile: coesistenza, con gli stablecoin che servono flussi internazionali e i CBDC che servono l'uso domestico.

Convergenza del Denaro Mobile: I servizi di denaro mobile come GCash (Filippine) e M-Pesa (Kenya, in espansione regionale) potrebbero integrare la funzionalità degli stablecoin, combinando le loro ampie reti di distribuzione con la liquidazione tramite blockchain.

La combinazione asiatica di bisogno (rimesse costose, volatilità valutaria, lacune nell'inclusione finanziaria), ricettività (popolazioni mobile-first a loro agio con i pagamenti digitali) e regolamentazione progressiva (nei mercati chiave) posiziona la regione come un centro di crescita del PayFi. Le innovazioni emergenti qui potrebbero eventualmente influenzare le implementazioni di mercato occidentali.

Adozione Istituzionale e Implicazioni Economiche

La progressione del PayFi dagli appassionati di criptovaluta alla finanza mainstream segna un punto di inflessione critico. Quando le principali istituzioni finanziarie, processori di pagamenti e gestori patrimoniali investono capitali e costruiscono infrastrutture intorno ai pagamenti basati su stablecoin, segnala un passaggio dalla sperimentazione al deployment in produzione. Questo abbraccio istituzionale porta profonde implicazioni economiche.

Il Cambiamento Istituzionale

Le istituzioni finanziarie tradizionali riconoscono che i pagamenti programmabili rappresentano non solo un aggiornamento tecnologico ma un cambiamento strutturale in come il denaro si muove nell'economia globale.

Coinvolgimento dei Gestori Patrimoniali: Circle ha ricevuto 400 milioni di dollari di finanziamento con la partecipazione di BlackRock, Fidelity, Fin Capital e Marshall Wace LLP. Questo non è stato un investimento passivo - BlackRock è entrato in una partnership strategica più ampia con Circle per esplorare applicazioni di mercato dei capitali per USDC e funge da principale gestore patrimoniale delle riserve in contanti di USDC, mentre BNY Mellon funge da custode primario degli asset a garanzia degli stablecoin USDC.

Fidelity si sta preparando a lanciare il proprio stablecoin, provvisoriamente chiamato "Fidelity Token", mirando a fornire un mezzo di scambio stabile e sicuro sfruttando la reputazione di Fidelity nella finanza tradizionale.

Ingresso nel Settore Bancario: Nonostante l'incertezza normativa, le banche stanno esplorando le offerte di stablecoin. Diverse grandi aziende finanziarie stanno cercando licenze bancarie per mantenere i depositi dei clienti, gestire le riserve di stablecoin e offrire servizi bancari sotto la supervisione normativa. Stripe sta cercando una licenza bancaria speciale per ridurre i costi e ampliare i modelli di business, motivato dall'elaborazione diretta delle transazioni.

Integrazione della Rete di Pagamento: Visa ha espanso i piloti per liquidare con USDC su Solana con acquirenti come Worldpay e Nuvei, dimostrando che le reti di carte vedono valore nella liquidazione tramite blockchain anche mantenendo i binari esistenti orientati al cliente.

Gestione delle Finanze Aziendali: Le aziende stanno iniziando a utilizzare gli stablecoin per le operazioni di tesoreria. I benefici includono:

- Liquidità 24/7: A differenza dei conti bancari (limitati dagli orari di funzionamento), le partecipazioni in stablecoin possono essere utilizzate istantaneamente in qualsiasi momento

- Tesoreria Programmabile: Gli smart contract possono automatizzare il declassamento, il riequilibrio e l'allocazione tra vari conti e scopi

- Generazione di Rendimenti: Circle's acquisition of Hashnote enables yield-generating opportunities for USDC holders through tokenized money market funds

- Gestione Semplificata Multi-Ente: Le aziende con filiali in più paesi possono gestire la tesoreria globale utilizzando gli stablecoin piuttosto che mantenere numerosi conti bancari in diverse giurisdizioni

Impatti Economici: La Scomparsa del Float

I pagamenti tradizionali generano ricavi da più fonti: commissioni di interscambio, oneri di elaborazione, spread FX e float. Di questi, il float è forse il più fondamentale ma meno visibile agli utenti finali.

Il float si verifica ogni volta che il denaro è in transito ma non ancora liquidato. Quando si striscia una carta di credito, il commerciante non riceve immediatamente i fondi. Il processore di pagamenti trattiene il denaro per 2-3 giorni prima della liquidazione. Durante quel periodo, il processore guadagna interessi sul saldo aggregato - milioni o miliardi di dollari seduti su migliaia di transazioni.

Allo stesso modo, quando le aziende mantengono conti operativi presso banche, di solito ricevono interessi minimi o nulli mentre la banca utilizza quei depositi in modo proficuo. Quando le aziende mantengono conti nostro pre-finanziati per pagamenti internazionali, quel capitale rimane inattivo, non guadagnando nulla mentre attende di facilitare transazioni future.

Il PayFi elimina gran parte di questo float:

- Liquidazione Immediata: I commercianti ricevono i fondi in pochi secondi, non giorni. Non esiste float durante la liquidazione poiché la liquidazione è immediata.

- Nessun Pre-finanziamento Richiesto: Arf Financial demonstrates this with 24/7 USDC settlements without requiring pre-funded accounts, eliminando capitale bloccato in previsione di transazioni future.

- Trasparenza: Tutti i saldi sono visibili sulla catena in tempo reale. Le aziende sanno esattamente cosa hanno disponibile in qualsiasi momento.

Questo rappresenta un enorme cambiamento nell'efficienza del capitale circolante. Un rivenditore che elabora 10 milioni di dollari mensili in vendite con carta di credito aveva precedentemente 600.000-900.000 dollari perpetuamente in transito (2-3 giorni di volume di vendite). Con la liquidazione istantanea, quel capitale diventa immediatamente disponibile per acquisti di inventario, servizio del debito o investimento.

Aggrega questo attraverso i $1.8 quadrilioni di dollari del valore annuo delle transazioni dell'industria globale dei pagamenti. Anche una piccola percentuale che passa alla liquidazione istantanea rappresenta trilioni di dollari in capitale circolante che diventa più produttivo.

Nuovi Modelli Economici

Man mano che le fonti di reddito tradizionali (float, liquidazione lenta) diminuiscono, il PayFi crea opportunità per nuovi modelli di monetizzazione:Fornitura di Liquidità: I pool di liquidità in stile DeFi possono fornire regolamenti istantanei ai commercianti, guadagnando commissioni per fornire capitale che consente il regolamento nello stesso giorno. Questo è simile agli anticipi di cassa tradizionali per i commercianti, ma automatizzato e con prezzi trasparenti.

Commissioni di Contratto Intelligente: Gli sviluppatori che creano logiche di automazione dei pagamenti possono addebitare l'uso dei loro contratti. Un protocollo di finanziamento della catena di approvvigionamento potrebbe addebitare lo 0,5% per fornire il factoring delle fatture istantaneo, molto meno dei fattori tradizionali ma sostenibile su larga scala con bassi costi generali.

Servizi di Tesoreria: Le istituzioni finanziarie possono offrire servizi di ottimizzazione del rendimento: instradando automaticamente i saldi di stablecoin inattivi verso i protocolli con il rendimento più alto, riequilibrando in base ai parametri di rischio e fornendo una gestione sofisticata della liquidità che era disponibile solo alle grandi aziende.

Servizi di Dati: I dati di pagamento sulla blockchain sono trasparenti (anche se spesso pseudonimi). I servizi di analisi possono fornire business intelligence: previsione dei flussi di cassa, valutazione del credito basata sulla cronologia dei pagamenti on-chain e rilevamento delle frodi utilizzando l'analisi dei modelli.

Finanza Integrata: Le aziende possono integrare la funzionalità di pagamento direttamente nelle loro applicazioni utilizzando l'infrastruttura PayFi. Una piattaforma SaaS può offrire pagamenti istantanei agli utenti, un marketplace può fornire escrow e regolamento automatico e una piattaforma di contenuti può dividere i ricavi in tempo reale, tutto utilizzando servizi PayFi integrati con modelli di condivisione dei ricavi.

Concorrenza e Disgregazione

L'adozione istituzionale non è uniforme. Crea vincitori, perdenti e nuove dinamiche competitive.

Processori di Pagamenti: Aziende come Stripe e Adyen che adottano il regolamento in stablecoin possono ottenere vantaggi nella struttura dei costi e nelle capacità. Coloro che si aggrappano esclusivamente ai percorsi tradizionali rischiano di essere disgregati.

Banche: Il settore bancario tradizionale per i pagamenti internazionali sta affrontando una pressione esistenziale. Se i costi di rimessa scendono dal 6,2% all'1-2%, le banche che estrapolano quel margine rischiano il crollo dei ricavi. Le banche che si orientano a fornire servizi di stablecoin (custodia, on/off-ramp, conformità) possono catturare nuovi ricavi. Quelle che resistono possono perdere rilevanza.

Reti di Carte: Visa e Mastercard affrontano un dilemma. Il loro modello di business basato sull'interchange dipende da commissioni del 2-3%. Se i pagamenti in stablecoin offrono costi dello 0,5-1%, i commercianti migreranno. La risposta delle reti - sperimentare il regolamento in stablecoin mantenendo esperienze utente basate su carte - tenta di preservare la distribuzione adattandosi alla nuova infrastruttura.

Nuovi Entranti: Aziende come Circle, con infrastruttura di stablecoin e competenza in conformità, si collocano come intermediari critici nel nuovo sistema. Se USDC diventa un'infrastruttura di pagamento globale, Circle cattura un valore significativo nonostante non addebiti direttamente gli utenti per trasferimenti di base.

Scala e Proiezioni

Il potenziale di scala è sostanziale. Se anche solo il 10-20% di questo flusso si sposta sui binari PayFi nei prossimi dieci anni, rappresenterebbe un valore di transazione annuale di 200-400 trilioni di dollari.

Entro il 2030, si prevede che il valore on-chain crescerà a 10-25 trilioni di dollari, alimentato da innovazioni nei regolamenti in tempo reale e negli asset tokenizzati. La crescita continua a suggerire un'espansione rapida e continua.

L'adozione istituzionale convalida la tecnologia, fornisce liquidità, garantisce la conformità normativa e rende accessibili ai consumatori mainstream. Man mano che più istituzioni finanziarie implementano l'infrastruttura PayFi, gli effetti di rete si rafforzano: più commercianti accettano i stablecoin, più consumatori li possiedono, più sviluppatori costruiscono applicazioni, più capitale fluisce nell'ecosistema. Questo ciclo auto-rafforzante è caratteristico dei cambiamenti di piattaforma e suggerisce che la fase istituzionale di PayFi sta solo iniziando.

Panorama Normativo e di Compliance

PayFi opera all'intersezione tra la regolamentazione dei pagamenti, la legge bancaria, la supervisione dei titoli e i quadri emergenti per i beni digitali. L'ambiente normativo si è evoluto rapidamente dal 2023 al 2025, con gli Stati Uniti che hanno emanato una legislazione completa sugli stablecoin che potrebbe servire da modello per i quadri globali. Comprendere queste normative è essenziale per chiunque costruisca o utilizzi l'infrastruttura PayFi.

Il GENIUS Act: Quadro degli Stablecoin negli Stati Uniti

Il 18 luglio 2025, il Presidente Trump ha firmato il Guiding and Establishing National Innovation for US Stablecoins Act (GENIUS Act), una legge che stabilisce un quadro normativo per gli stablecoin di pagamento. Questo rappresenta il primo legislaTraduci il seguente contenuto dall'inglese all'italiano.

Salta la traduzione per i link markdown.

Contenuto: i token garantiti da una singola valuta fiat, mentre gli ARTs sono garantiti da un paniere di attività. Secondo MiCA, solo le istituzioni di moneta elettronica o le istituzioni di credito possono emettere EMT, mentre gli emittenti di ART devono essere basati nell'UE e autorizzati dai regolatori.

MiCA fornisce una regolamentazione completa prima degli Stati Uniti, con l'applicazione che inizia in fasi attraverso il 2024-2025. Tuttavia, il suo approccio è più restrittivo - limitando gli emittenti a istituzioni finanziarie regolamentate fin dall'inizio piuttosto che creare un percorso per l'innovazione non bancaria.

Hong Kong: l'Ordinanza Hong Kong Stablecoin, approvata a maggio 2025, richiede a tutti gli emittenti di stablecoin supportati dal dollaro di Hong Kong di ottenere una licenza dall'Autorità Monetaria di Hong Kong, con tutti gli stablecoin supportati da attività di riserva liquide e di alta qualità e il valore di mercato del pool di riserva pari al valore nominale degli stablecoin in circolazione.

L'approccio di Hong Kong si concentra specificamente sugli stablecoin della valuta locale, posizionando Hong Kong come un hub di asset digitali mantenendo la sovranità monetaria.

Singapore: L'Autorità Monetaria di Singapore (MAS) ha stabilito quadri normativi attraverso il suo Payment Services Act. I principali emittenti di stablecoin tra cui Circle e Paxos hanno ottenuto licenze. Singapore bilancia il supporto all'innovazione con la protezione dei consumatori, richiedendo ai titolari di licenza di mantenere adeguatezza del capitale, gestione del rischio tecnologico e controlli AML/CFT.

Regno Unito: Il Regno Unito sta sviluppando la regolamentazione degli stablecoin attraverso il suo Financial Services and Markets Act, trattando alcuni stablecoin come strumenti di pagamento regolamentati. L'approccio si concentra sugli stablecoin sistemici che potrebbero influenzare la stabilità finanziaria, con una regolamentazione proporzionale basata su scala e utilizzo.

Sfide di Conformità

Nonostante la chiarezza normativa stia migliorando, restano significative le sfide di conformità per i partecipanti di PayFi:

Complessità Transfrontaliera: I pagamenti sono intrinsecamente transfrontalieri, ma le normative sono di giurisdizione. Un emittente di stablecoin deve conformarsi alle normative in ogni paese in cui il suo stablecoin è utilizzato. Questo crea complessità di conformità: i requisiti KYC differiscono tra le giurisdizioni, gli obblighi di segnalazione variano e le liste di sanzioni non sono uniformi.

Il GENIUS Act tenta di affrontare questo attraverso disposizioni per gli emittenti stranieri di stablecoin. L'Atto consente agli emittenti stranieri di stablecoin di pagamento di offrire o vendere negli Stati Uniti in determinate circostanze, con il Tesoro autorizzato a determinare se un regime straniero per la regolamentazione e la supervisione degli stablecoin di pagamento sia comparabile ai requisiti stabiliti dal GENIUS Act.

Questo quadro di "comparabilità" potrebbe abilitare il riconoscimento reciproco: se il regime MiCA dell'UE è giudicato comparabile, gli emittenti di stablecoin con licenza MiCA potrebbero operare negli Stati Uniti senza licenze separate. Tuttavia, le determinazioni sulla comparabilità coinvolgono complesse negoziazioni politiche.

Monitoraggio delle Transazioni: La conformità AML richiede il monitoraggio delle transazioni per attività sospette. Con la trasparenza della blockchain, questo è teoricamente più semplice rispetto al sistema bancario tradizionale - ogni transazione è pubblicamente visibile. Tuttavia, identificare i beneficiari dietro gli indirizzi dei wallet rimane una sfida.

Le soluzioni stanno emergendo: aziende di analisi blockchain come Chainalysis, Elliptic e TRM Labs forniscono strumenti di monitoraggio delle transazioni che identificano wallet ad alto rischio, tracciano fondi e segnalano modelli sospetti. Elliptic fornisce soluzioni di analisi blockchain a MoneyGram per la loro integrazione Stellar.

Conformità alle Sanzioni: Il GENIUS Act sottopone esplicitamente gli emittenti di stablecoin al Bank Secrecy Act, obbligandoli così a stabilire programmi efficaci di conformità per il contrasto al riciclaggio di denaro e alle sanzioni con valutazioni del rischio, verifica delle liste di sanzioni e identificazione dei clienti.

La conformità alle sanzioni è particolarmente complessa per gli stablecoin perché possono muoversi globalmente senza intermediari. Il tradizionale banking corrispondente consente lo screening delle sanzioni in più punti. Con gli stablecoin, l'applicazione dipende dagli emittenti e dalle on-ramp/off-ramp che implementano controlli.

Circle ha dimostrato questa capacità nel 2022 congelando USDC associati ad indirizzi sanzionati dal Tesoro degli Stati Uniti. Questa capacità - integrata nel contratto intelligente - assicura che gli emittenti possano conformarsi a ordini legali. Tuttavia, crea tensione con gli ideali di resistenza alla censura della blockchain.

Considerazioni sulla Privacy: Il monitoraggio delle transazioni e la conformità alle sanzioni richiedono l'identificazione degli utenti. Questo si scontra con la cultura della privacy delle criptovalute. Il compromesso emergente è la divulgazione selettiva: gli utenti forniscono identità a on/off-ramp regolamentate ed emittenti ma possono transazionare pseudonimamente sulla catena, con gli emittenti che mantengono la capacità di congelare i wallet quando richiesto dalla legge.

Rischi Normativi

Nonostante i progressi, l'incertezza normativa rimane in diversi settori:

Stablecoin Algoritmici: Il GENIUS Act si concentra su stablecoin di pagamento garantiti da fiat. Gli stablecoin collateralizzati endogenamente - asset digitali agganciati al valore di un altro asset digitale piuttosto che fiat - non sono esplicitamente vietati ma il Segretario del Tesoro deve condurre uno studio sugli stablecoin non di pagamento entro un anno.

Questo lascia aperta la questione degli stablecoin algoritmici come DAI (supportati da garanzie crypto) e altri stablecoin non di pagamento. L'opposto STABLE Act della Camera ha proposto una moratoria di due anni su tali stablecoin. La regolamentazione futura potrebbe limitarli o vietarli.

Integrazione DeFi: Molti casi d'uso di PayFi si integrano con i protocolli DeFi: pool di liquidità, mercati di prestiti, aggregatori di rendimento. Come si estende l'obbligo di AML a queste interazioni? Un emittente di stablecoin conforme può consentire l'uso dei suoi token in protocolli DeFi che non hanno KYC? Queste domande rimangono irrisolte.

Tassazione: La tassazione delle criptovalute è notoriamente complessa. Il passaggio da USD a USDC crea un evento tassabile? Che dire dei trasferimenti sulla catena? La risposta varia a seconda della giurisdizione. Negli Stati Uniti, gli stablecoin sono generalmente trattati come proprietà, il che significa che ogni conversione potrebbe tecnicamente innescare la segnalazione delle plusvalenze anche se i guadagni sono trascurabili (a causa del peg 1:1).

Il GENIUS Act incarica il Tesoro di affrontare le questioni fiscali, ma le regole di implementazione sono ancora in fase di sviluppo. È necessaria una guida più chiara per evitare di trasformare ogni pagamento in stablecoin in un evento di segnalazione fiscale complesso.

Coordinamento Globale: Senza coordinamento internazionale, l'arbitraggio regolamentare diventa possibile. Se gli Stati Uniti impongono requisiti severi ma le giurisdizioni offshore no, gli emittenti possono registrarsi altrove. Il quadro di comparabilità del GENIUS Act tenta di affrontare ciò richiedendo agli emittenti stranieri di soddisfare standard equivalenti.

Tuttavia, raggiungere l'armonizzazione normativa globale è notoriamente difficile. I pagamenti hanno storicamente operato all'interno di regimi nazionali frammentati. La natura senza confini della blockchain rende questa frammentazione più problematica - ma crea anche pressione per il coordinamento.

La Strada da Seguire

La chiarezza normativa è migliorata notevolmente con il GENIUS Act e quadri simili a livello globale. Questa chiarezza abilita l'adozione istituzionale: banche e gestori patrimoniali possono costruire infrastrutture PayFi conoscendo i parametri normativi.

Tuttavia, la regolamentazione continuerà a evolversi man mano che emergono casi d'uso e si materializzano i rischi. Le aree chiave da monitorare includono:

- Interazione CBDC: Come tratteranno le normative le interazioni tra stablecoin e valute digitali delle banche centrali?

- Quadri Transfrontalieri: Le grandi economie raggiungeranno un riconoscimento reciproco dei regimi normativi?

- Regole di Integrazione DeFi: Come affronteranno i regolatori gli stablecoin utilizzati nei protocolli decentralizzati?

- Tecnologie per la Privacy: Come tratteranno le normative le tecnologie di preservazione della privacy come le prove a conoscenza zero se applicate agli stablecoin?

- Requisiti di Assicurazione: Gli emittenti di stablecoin dovrebbero essere obbligati a sostenere un'assicurazione per proteggere i possessori in caso di compromissione delle riserve?

Il panorama normativo si sta stabilizzando, ma non è statico. I partecipanti di PayFi devono mantenere programmi di conformità attivi, monitorare gli sviluppi normativi a livello globale e impegnarsi in modo costruttivo con i decisori politici per plasmare quadri che proteggano i consumatori e al contempo consentano l'innovazione.

Rischi e Sfide

La promessa di PayFi è significativa, ma lo sono anche i rischi. Vulnerabilità tecniche, instabilità economiche, incertezze normative e barriere all'adozione minacciano di rallentare o far deragliare la convergenza tra pagamenti e DeFi. Una valutazione equilibrata richiede di esaminare questi sfide onestamente.

Rischi Tecnici

Scalabilità e Congestione: Le reti blockchain hanno una capacità finita. Quando la domanda aumenta, le commissioni di transazione aumentano e i tempi di conferma rallentano. Ethereum ha sperimentato questo durante il boom degli NFT del 2021, con le commissioni di transazione che raggiungevano i 50-200 dollari per trasferimenti semplici. Tali commissioni rendono i piccoli pagamenti economicamente non sostenibili.

Le soluzioni Layer-2 e le catene Layer-1 ad alte prestazioni affrontano questo, ma i rischi rimangono. Se un processore di pagamenti costruisce su una specifica blockchain e quella rete sperimenta congestione o interruzioni, il flusso dei pagamenti si interrompe. Solana ha sperimentato interruzioni della rete più volte, sebbene l'affidabilità sia migliorata significativamente.

Vulnerabilità dei Contratti Intelligenti: I bug nel codice dei contratti intelligenti possono essere catastrofici. Una volta distribuiti, molti contratti intelligenti sono immutabili - i bug non possono essere facilmente corretti. La storia del DeFi include numerosi exploit: attacchi di rientro, exploit di prestiti flash, dirottamenti di governance. Se l'infrastruttura di PayFi contiene vulnerabilità, gli aggressori potrebbero rubare fondi o interrompere le operazioni.

La mitigazione richiede pratiche di sicurezza rigorose: verifica formale, multiple indagini indipendenti.Traduzione:

audit, bug bounty, implementazioni graduali con depositi iniziali limitati. Tuttavia, anche i contratti ben auditati possono contenere vulnerabilità sottili che diventano evidenti solo in produzione.

Rischi dei Ponti Cross-Chain: Molti casi d'uso di PayFi implicano lo spostamento di stablecoin tra blockchain - Ethereum a Polygon, Solana a Base, ecc. Gli exploit sui ponti sono stati tra i più costosi nella storia delle criptovalute, con miliardi rubati. Il [Circle's Cross-Chain Transfer Protocol (CCTP) offre una soluzione nativa], ma non tutti i trasferimenti lo utilizzano, e la sicurezza dei ponti rimane una preoccupazione continua.

Gestione delle Chiavi: La sicurezza blockchain dipende dal controllo delle chiavi private. Se un utente perde la propria chiave privata, i fondi sono irrecuperabili. Se il portafoglio caldo di un'azienda viene compromesso, i fondi possono essere rubati istantaneamente senza via di ricorso. Le banche tradizionali offrono meccanismi di recupero e inversione di frodi. La blockchain no.

Le soluzioni includono portafogli multi-firma (che richiedono più chiavi per autorizzare le transazioni), moduli di sicurezza hardware, e l'astrazione degli account (portafogli smart contract con recupero sociale). Tuttavia, queste aggiungono complessità e non sono ancora diffuse.

Rischi Economici

Rischio di Ancoraggio degli Stablecoin: Gli stablecoin mantengono valore tramite garanzie di riscatto e riserve di supporto. Ma gli ancoraggi possono rompersi. L'USDC ha brevemente perso il suo ancoraggio nel marzo 2023 quando Circle ha detenuto riserve presso la Silicon Valley Bank, che è fallita. L'USDC è stato scambiato fino a $0,87 prima di recuperare quando Circle ha confermato che le riserve erano sicure.

Se un importante stablecoin perde il suo ancoraggio durante una crisi, i sistemi PayFi costruiti su di esso potrebbero subire una massiccia interruzione. Un commerciante che si aspetta $10.000 in regolamento potrebbe ricevere l'equivalente di $8.000 se lo stablecoin perde l'ancoraggio. Tale volatilità compromette i casi d'uso dei pagamenti.

Trasparenza delle Riserve e Audit: Circle pubblica rapporti di attestazione mensili per le riserve USDC, fornendo trasparenza sul sostegno](https://coinlaw.io/usd-coin-statistics/). Tuttavia, l'attestazione non è la stessa cosa di un audit completo. Tether ha affrontato ripetute domande sulla composizione delle riserve, sebbene abbia aumentato la trasparenza nel tempo.

Il GENIUS Act impone la relazione dettagliata e l'audit per i grandi emittenti, il che dovrebbe migliorare la trasparenza. Tuttavia, se un emittente dovesse dichiarare falsa le riserve (come hanno fatto alcuni stablecoin algoritmici), un danno significativo potrebbe verificarsi prima della rilevazione.

Crisi di Liquidità: Anche gli stablecoin ben supportati possono affrontare disallineamenti di liquidità. Se le riserve sono nei buoni del Tesoro (che richiedono giorni per essere venduti) e la domanda di riscatto aumenta (richiedendo liquidità immediata), gli emittenti potrebbero avere difficoltà a soddisfare le obbligazioni. Questa è la classica dinamica di crisi bancaria: i beni sono sani a lungo termine ma illiquidi a breve termine.

Circle e Tether hanno dimostrato di poter gestire grandi riscatti, inclusi miliardi di dollari in pochi giorni. Tuttavia, un vero panico - tutti che tentano di riscattare simultaneamente - non è stato testato su scala attuale.

Competizione dei Rendimenti: Le banche tradizionali pagano interessi minimi sui depositi, permettendo loro di trarre profitto dalla differenza tra ciò che pagano ai depositanti e ciò che guadagnano utilizzando quei fondi. Il GENIUS Act vieta esplicitamente agli emittenti di stablecoin di pagare interessi o rendimenti ai titolari.

Questo crea dinamiche competitive. Se un utente può mantenere USDC e guadagnare lo 0% o depositare dollari in un fondo di mercato monetario che guadagna il 4-5%, perché scegliere l'USDC? Gli emittenti non possono competere sui rendimenti. Devono competere sull'utilità (regolamento istantaneo, programmabilità, accessibilità globale). Resta da vedere se questo sia sufficiente per guidare l'adozione di massa.

Rischi Regolatori e Politici

Reversibilità Regolatoria: Il GENIUS Act è passato con supporto bipartisan e sostegno presidenziale. Tuttavia, i venti politici cambiano. Una futura amministrazione o Congresso potrebbe imporre restrizioni, aumentare i requisiti di riserva, limitare l'uso transfrontaliero, o persino tentare di vietare gli stablecoin considerati una minaccia per la sovranità monetaria.

La Cina ha vietato le transazioni in criptovalute nel 2021. L'India ha considerato misure simili. Sebbene improbabile negli Stati Uniti dato il passaggio del GENIUS Act, il rischio regolatorio non scompare mai del tutto.

Sanzioni e Abuso di Poteri di Esecuzione: L'obbligo per gli emittenti di stablecoin di mantenere la possibilità di congelare i fondi crea un nuovo punto di pressione. Se i governi richiedono congelamenti per attività al di là dei crimini universalmente riconosciuti - dissidenza politica, transazioni non approvate, associazione con regioni sanzionate piuttosto che individui - gli stablecoin potrebbero diventare strumenti di censura.

Questo non è ipotetico. Le banche tradizionali già affrontano pressioni per congelare i conti per ragioni oltre la chiara illegalità. Se gli stablecoin replicano i punti di controllo bancari tradizionali, potrebbero replicarne le vulnerabilità alla pressione politica.

Frammentazione: Se ogni giurisdizione sviluppa regolamenti incompatibili, il risultato potrebbe essere mercati di stablecoin frammentati. Uno stablecoin conforme al GENIUS Act degli Stati Uniti potrebbe non essere utilizzabile in Europa. Uno stablecoin conforme alla MiCA UE potrebbe affrontare restrizioni in Asia. Questo comprometterebbe la promessa di PayFi di pagamenti globali senza soluzione di continuità.

Il quadro di comparabilità del GENIUS Act tenta di affrontare questo problema, ma la coordinazione internazionale è una sfida. Senza di essa, PayFi potrebbe dividersi in sistemi regionali con interoperabilità limitata - l'opposto della sua visione globale.

Barriere all'Adozione

Esperienza Utente: Nonostante i miglioramenti, la tecnologia blockchain rimane complessa per gli utenti medi. Chiavi private, commissioni del gas, selezione della rete, gestione del portafoglio - questi concetti confondono gli utenti non tecnici. Se PayFi richiede agli utenti di comprendere le meccaniche della blockchain, l'adozione di massa sarà limitata.

Le soluzioni includono l'astrazione degli account (portafogli che nascondono la complessità), le rampe fiat integrate direttamente nelle applicazioni, e i servizi di custodia (dove gli utenti non gestiscono le chiavi). Tuttavia, ogni soluzione comporta compromessi tra la facilità d'uso e la decentralizzazione che rende preziosa la blockchain.

Inerzia Aziendale: I sistemi di pagamento esistenti funzionano, anche se in modo inefficiente. Le aziende hanno integrato processori di carte di credito, software di contabilità, fornitori di payroll. Passare a PayFi richiede lavoro di integrazione, formazione del personale e tolleranza al rischio. Per molte aziende, i benefici non sono ancora sufficientemente attraenti per giustificare i costi di transizione.

Percezione della Volatilità: Anche se gli stablecoin mantengono gli ancoraggi, la reputazione di volatilità delle criptovalute crea esitazione. Un tesoriere a proprio agio con l'azienda potrebbe esitare perché percepisce le criptovalute come speculative e rischiose. L'educazione e la stabilità dimostrata nel tempo possono affrontare questa problematica, ma i cambiamenti di percezione sono lenti.

Effetti di Rete: I sistemi di pagamento mostrano forti effetti di rete - diventano più preziosi man mano che più partecipanti si uniscono. Oggi, USDC è accessibile a più di 500 milioni di prodotti per portafogli end-user, il che sembra impressionante ma è meno del 10% degli utenti internet globali. Fino a quando PayFi non raggiungerà una penetrazione mainstream, affronterà sfide di tipo gallina-e-uovo: i commercianti non accettano perché gli utenti non ce l'hanno, gli utenti non adottano perché i commercianti non accettano.

Domande Esistenziali

Oltre ai rischi specifici, rimangono domande più ampie sulla viabilità a lungo termine di PayFi:

Competizione della Valuta Digitale della Banca Centrale: Se le banche centrali emettono valute digitali con proprietà simili (regolamento istantaneo, programmabilità), sarebbero ancora necessarie le stablecoin? I CBDC potrebbero avere vantaggi regolatori (nessun rischio di riserva, supporto del governo, accettazione obbligatoria) che escludono le stablecoin private.

Tuttavia, i CBDC potrebbero non replicare tutti i benefici delle stablecoin. I governi potrebbero limitare l'uso transfrontaliero per preservare i controlli sui capitali. Potrebbero limitare la programmabilità per prevenire arbitraggi regolatori. Le stablecoin e i CBDC potrebbero coesistere, servendo diversi casi d'uso.

Evoluzione del Sistema di Pagamento Tradizionale: I sistemi di pagamento non sono fermi. FedNow, PIX, SEPA istantaneo, e UPI dimostrano che l'infrastruttura tradizionale può fornire regolamento in tempo reale senza blockchain. Se questi sistemi risolvono il problema della velocità, quale vantaggio offre PayFi?

La risposta risiede nella programmabilità e nella componibilità - capacità difficili da adattare ai sistemi legacy. Tuttavia, se i sistemi tradizionali aggiungono funzionalità programmabili, la differenza si sfuma.

Compromesso Sicurezza-Decentralizzazione: I sistemi veramente decentralizzati sono più difficili da regolare, più vulnerabili all'uso illecito e più difficili da fornire ricorso quando le cose vanno male. I sistemi PayFi conformi sacrificano parte della decentralizzazione per l'idoneità regolatoria e la protezione degli utenti. Questo potrebbe renderli essenzialmente finanza tradizionale con marchio blockchain - più veloce e più economica, ma non fondamentalmente diversa.

Trovare il giusto equilibrio tra decentralizzazione (che consente innovazione e riduce i punti di guasto centralizzati) e centralizzazione (che consente conformità e protezione degli utenti) rimane una sfida aperta.

Mitigazione del Rischio

Comprendere i rischi consente di affrontarli:

- Tecnico: Investire in audit di sicurezza, bug bounty, verifica formale e rollout graduali

- Economico: Mantenere riserve conservative, fornire report trasparenti, testare lo stress per le crisi di liquidità

- Regolatorio: Coinvolgersi in modo costruttivo con i responsabili politici, costruire infrastrutture di conformità proattivamente, supportare la coordinazione internazionale

- Adozione: Semplificare l'esperienza utente, dimostrare valore in modo convincente, investire in educazione e sviluppo dell'ecosistema

I rischi sono reali, ma non insormontabili. Anche i pagamenti tradizionali hanno affrontato simili sfide durante la loro evoluzione: frode sugli assegni, furto con carta di credito, sicurezza bancaria elettronica, regolamentazione transfrontaliera. Ognuno è stato affrontato attraverso la combinazione di tecnologia,Content: regolazione e migliori pratiche. PayFi probabilmente seguirà un percorso simile, con i rischi gestiti man mano che l'ecosistema matura piuttosto che eliminati del tutto.

Il Quadro Macro e Prospettive Future

PayFi non rappresenta solo un miglioramento incrementale nella tecnologia dei pagamenti. Rappresenta un cambiamento strutturale nel modo in cui il valore si muove attraverso l'economia globale. Comprendere le sue implicazioni macro e la futura traiettoria richiede di esaminare la convergenza su più scale: infrastruttura tecnica, incentivi economici, evoluzione regolatoria e adozione comportamentale.

Prospettive a Cinque Anni: 2025-2030

Entro il 2030, l'infrastruttura di PayFi è destinata a maturare in modo significativo. Sviluppi chiave da tenere d'occhio includono:

Adozione Mainstream delle Stablecoin: Entro il 2030, si prevede che il valore on-chain crescerà a 10-25 trilioni di dollari. Questo rappresenterebbe circa il 1-2% degli asset finanziari globali. Sebbene piccolo secondo gli standard della finanza tradizionale, segnerebbe un punto di inflessione in cui le stablecoin diventano strumenti standard di gestione del tesoro, non alternative esotiche.

Il market cap delle stablecoin ha raggiunto 251,7 miliardi di dollari a metà del 2025. Se la crescita continua con l'attuale traiettoria (raddoppiando ogni 2-3 anni), il market cap potrebbe raggiungere 500 miliardi-1 trilione di dollari entro il 2027-2028. A quella scala, le stablecoin rivaleggerebbero con molte valute nazionali in circolazione.

Integrazione del Tesoro Istituzionale: Le grandi aziende già mantengono operazioni di tesoreria complesse: conti multicurrency, strategie di copertura, gestione della liquidità. PayFi consente:

- Operazioni 24/7: Nessuna attesa per le ore bancarie o le finestre di regolamento

- Gestione Programmabile della Liquidità: Spazzate automatiche, ribilanciamento e allocazione tramite smart contract

- Pool di Liquidità Globali: Tesoro unico in stablecoin distribuito istantaneamente a qualsiasi filiale o obbligazione nel mondo

- Ottimizzazione del Rendimento: Routing automatizzato ai protocolli di rendimento più elevato nei parametri di rischio

Entro il 2030, i software di gestione del tesoro probabilmente integreranno il regolamento blockchain come funzionalità standard accanto al banking tradizionale. La domanda non sarà se usare le stablecoin, ma quanto del tesoro tenere on-chain.

Trasformazione dei Pagamenti Transfrontalieri: Le rimesse globali superano i 700 miliardi di dollari all'anno, con commissioni che si aggirano al 6,2%. Se PayFi cattura anche solo il 30% di questo mercato entro il 2030, rappresenterebbe 200 miliardi di dollari in flussi annui, risparmiando ai mittenti di rimesse circa 10-12 miliardi di dollari all'anno in commissioni.

Più significativamente, il miglioramento della velocità trasforma vite. I lavoratori che sostengono le famiglie all'estero possono inviare denaro che arriva in minuti, non giorni. I destinatari possono mantenere un valore stabile in dollari invece di convertire immediatamente in valuta locale in deprezzamento. L'impatto economico nei paesi in via di sviluppo potrebbe essere sostanziale.

Proliferazione della Finanza Incorporata: Oggi, la maggior parte della finanza incorporata (pagamenti integrati direttamente nelle piattaforme) si basa su binari tradizionali. Stripe, PayPal e Adyen alimentano i flussi di checkout, ma il regolamento rimane lento e costoso.

Entro il 2030, PayFi incorporata potrebbe essere standard: piattaforme di e-commerce che regolano i commercianti istantaneamente, piattaforme per creatori che dividono automaticamente i ricavi, marketplace che forniscono escrow programmatici senza servizi di fiducia di terzi. L'esperienza utente appare simile, ma il backend si trasforma.

Maturazione Regolatoria: Il GENIUS Act fornisce un quadro negli Stati Uniti, ma il coordinamento globale rimane incompleto. Entro il 2030, si prevede:

- Accordi di Riconoscimento Mutuo: Grandi economie accettando le licenze stablecoin reciproche, simile al passaporto finanziario

- Quadri di Coesistenza CBDC-Stablecoin: Regolamenti che chiariscono come le stablecoin private interagiscono con le valute digitali delle banche centrali

- Reportistica Standardizzata: Formati unificati per attestazioni di riserva, monitoraggio delle transazioni e reportistica fiscale attraverso le giurisdizioni

- Coordinamento Internazionale: Il G20 o enti simili stabiliscono standard di base per l'emissione e l'operazione delle stablecoin

Questa maturità regolatoria ridurrà l'incertezza e consentirà un'adozione istituzionale più ampia.

Visione a Dieci Anni: 2025-2035

Guardando più avanti, PayFi potrebbe rimodellare fondamentalmente diversi aspetti del sistema finanziario globale:

Economia Globale in Tempo Reale: Oggi, l'economia globale opera in batch. I mercati azionari chiudono. Le banche hanno orari di operatività. Il regolamento richiede giorni. PayFi consente un'economia davvero 24/7/365 dove il valore si muove continuamente. Le implicazioni sono profonde: