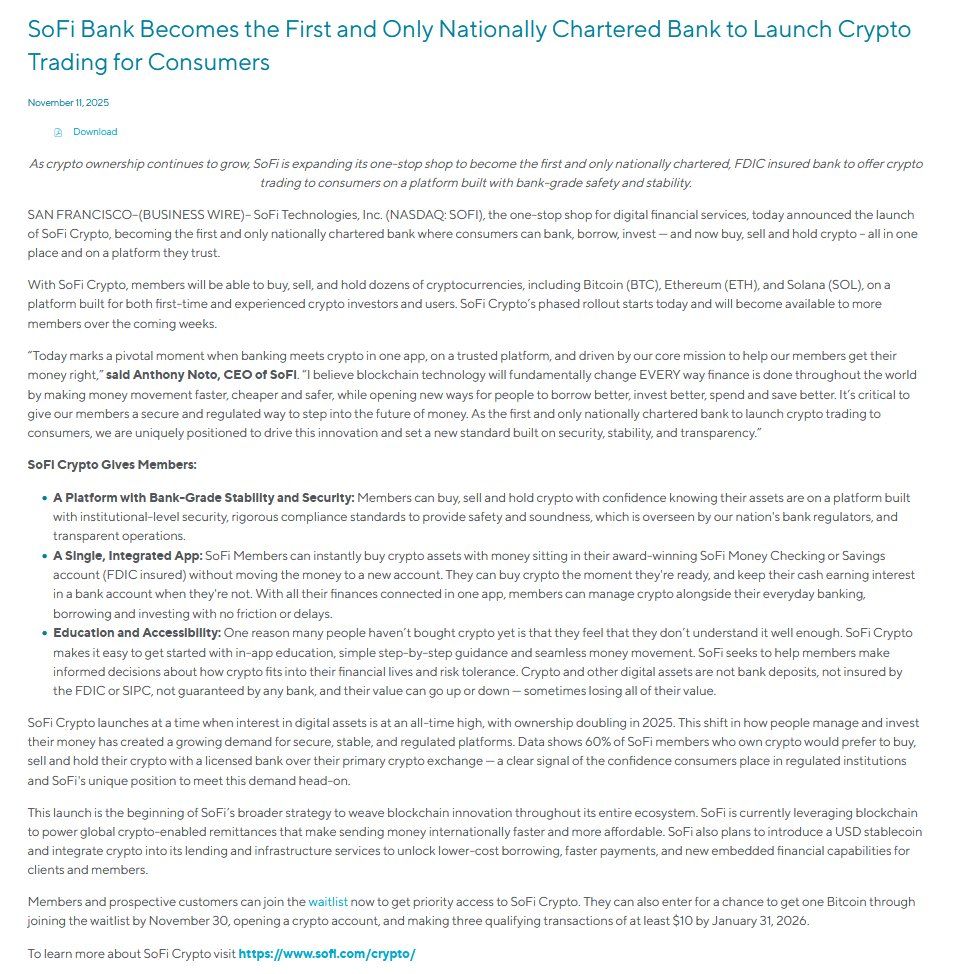

L'11 novembre 2025, SoFi Technologies ha fatto storia diventando la prima banca con carta nazionale negli Stati Uniti a offrire ai clienti al dettaglio la possibilità di scambiare criptovalute direttamente tramite la loro app bancaria. L'annuncio di SoFi Crypto segna un momento cruciale nella convergenza tra banche tradizionali e risorse digitali, abilitando 12,6 milioni di membri ad acquistare, vendere e detenere Bitcoin, Ethereum, Solana e dozzine di altre criptovalute accanto ai loro conti correnti, prestiti, investimenti e altri prodotti finanziari.

Questo non è semplicemente un'altra fintech che aggiunge una funzione o un exchange di criptovalute che si riposiziona come banca. SoFi opera come una banca nazionale a servizio completo sotto l'assicurazione FDIC e la supervisione normativa dell'Ufficio del Controllore della Valuta. Sebbene le criptovalute stesse non siano assicurate dalla FDIC e comportino rischi significativi, l'infrastruttura bancaria sottostante, i quadri di conformità e le guide regolatorie che supportano questa offerta rappresentano un cambiamento fondamentale nel modo in cui le risorse digitali si integrano con il sistema finanziario tradizionale.

L'importanza di questo sviluppo si estende ben oltre la base clienti di SoFi. Indica che il muro che separa le banche dalle criptovalute, rinforzato da anni di cautela normativa e scetticismo istituzionale, ha iniziato a sgretolarsi. Le banche non trattano più le risorse digitali come passività radioattive da evitare, bensì come prodotti finanziari legittimi a cui i consumatori stanno sempre più chiedendo accesso all'interno delle loro relazioni bancarie di fiducia.

Di seguito analizziamo in profondità le molteplici implicazioni della mossa pionieristica di SoFi. Analizziamo come essa trasforma il modello di business della banca al dettaglio, trasformando le criptovalute in un'altra classe di risorse all'interno dell'ecosistema bancario e esaminiamo i complessi quadri di custodia, conformità e normative che le banche devono navigare per offrire tali servizi in sicurezza. Indaghiamo anche su come questo sviluppo ridefinisca la dinamica competitiva tra banche tradizionali, fintech, neobanche e piattaforme cripto-native.

La posta in gioco è significativa. Circa il 28% degli adulti americani possiede ora criptovalute e la proprietà è quasi raddoppiata nei tre anni dal fine 2021. La domanda non è più se le banche abbracceranno le criptovalute, ma quanto velocemente e quanto completamente lo faranno. La mossa di SoFi suggerisce che la risposta potrebbe essere: molto più velocemente di quanto la maggior parte dei osservatori si aspettasse.

La Mossa di SoFi: Cosa è Successo e Perché è significativa

L'Annuncio e il Suo Contesto

L'annuncio dell'11 novembre di SoFi ha introdotto SoFi Crypto tramite un lancio a fasi iniziato immediatamente, con accesso in espansione a tutti i membri idonei nelle settimane successive. La piattaforma consente agli utenti di acquistare, vendere e detenere dozzine di criptovalute compresi Bitcoin, Ethereum e Solana. Il CEO Anthony Noto ha dichiarato che è "un momento decisivo in cui banche incontra crypto in una sola app", enfatizzando la sicurezza di livello bancario della piattaforma, gli standard di conformità a livello istituzionale e la supervisione dei regolatori bancari federali.

Il tempismo e l'esecuzione rivelano una pianificazione strategica accurata. SoFi ha posizionato il servizio come parte del suo modello di servizi finanziari "one-stop shop", dove i membri possono gestire conti correnti, risparmi, prestiti, investimenti e ora anche possedimenti di criptovalute in un'interfaccia unificata. L'azienda ha sottolineato che il 60% dei suoi membri che possiedono criptovalute preferirebbe scambiare attraverso una banca autorizzata piuttosto che il loro exchange di criptovalute principale, citando il desiderio dei consumatori per le istituzioni regolate e la fiducia che deriva dalla supervisione bancaria.

L'annuncio ha anche rivelato la strategia blockchain a lungo termine di SoFi. Oltre al trading di criptovalute, l'azienda ha in programma di introdurre una stablecoin con ancoraggio al USD e integrare le criptovalute nei servizi di prestito e infrastruttura per abilitare funzioni come prestiti a costo inferiore, pagamenti più veloci e nuove capacità finanziarie integrate. L'azienda sta già sfruttando la blockchain per alimentare le rimesse globali abilitate dalla cripto che rendono i trasferimenti di denaro internazionali più veloci e convenienti.

Il Percorso dalla Sospensione al Rientro

Comprendere l'importanza di questo lancio richiede l'esame del complicato percorso di SoFi con le risorse digitali. L'azienda originariamente collaborò con Coinbase nel 2019 per offrire il trading di criptovalute tramite SoFi Invest. Tuttavia, quando SoFi ottenne la sua carta nazionale bancaria dall'OCC nel gennaio 2022, l'approvazione arrivò con condizioni rigorose. La carta bancaria richiedeva che SoFi ottenesse "una determinazione scritta preventiva di nessuna obiezione supervisoria dall'OCC" prima di impegnarsi in attività relative agli asset cripto.

Questa restrizione rifletteva l'ambiente normativo dell'epoca. Sotto l'amministrazione Biden, i regolatori bancari federali assunsero un atteggiamento sempre più cauto nei confronti delle cripto, vedendole come potenzialmente pericolose per la sicurezza e la solidità bancaria. Per fine 2023, SoFi fu costretta a sospendere interamente i suoi servizi crypto, dando ai clienti solo settimane per migrare i loro asset a piattaforme terze come Blockchain.com o liquidare le loro posizioni. Per un'azienda che aveva costruito parte della sua identità sull'innovazione e sui servizi finanziari completi, questo fu un ritiro doloroso.

Il panorama normativo cambiò drammaticamente nel 2025. L'OCC emise la Lettera Interpretativa 1183 nel marzo 2025, confermando che la custodia di asset cripto, certe attività relative alle stablecoin e la partecipazione a reti di libri mastri distribuiti erano consentite per le banche nazionali. La lettera revocò il requisito per le banche di ricevere non-obiezione di supervisione prima di impegnarsi in queste attività. Rodney Hood, il Controllore in Attività, sottolineò che le banche dovrebbero avere "gli stessi forti controlli di gestione del rischio per sostenere attività bancarie nuove come per quelle tradizionali," ma dichiarò esplicitamente che l'agenzia avrebbe "ridotto l'onere per le banche di impegnarsi in attività relative alle cripto."

Nel maggio 2025, l'OCC seguì con la Lettera Interpretativa 1184, che chiarì che le banche potevano acquistare e vendere asset cripto detenuti in custodia su direzione dei clienti e potevano esternalizzare ad attività relative agli asset cripto, includendo servizi di custodia ed esecuzione, terze parti, soggette a gestione del rischio adeguata. Queste lettere di fatto invertirono la posizione normativa che aveva spinto SoFi fuori dal mondo cripto nel 2023 e crearono la base legale per il suo rientro nel novembre 2025.

Il CEO di SoFi, Anthony Noto, spiegò il cambiamento normativo durante un'apparizione su CNBC: "Una delle restrizioni che abbiamo avuto negli ultimi due anni era nella criptovaluta, la capacità di comprare, vendere e detenere cripto. Non ci era permesso fare ciò come banca. Non era permesso. Ma a marzo di quest'anno, l'OCC ha emesso una lettera interpretativa dicendo che ora è permesso alle banche, come SoFi, di offrire criptovalute."

Perché Essere Primi Conta

Lo status di SoFi come la prima banca al consumo con carta nazionale a integrare il trading di criptovalute fornisce significativi vantaggi competitivi. L'innovazione nella banca può dare un vantaggio considerevole dato che i costi di cambio e l'inerzia delle relazioni spesso bloccano i clienti nel loro istituto finanziario principale. Essendo prima, SoFi può catturare i clienti che vogliono la comodità di gestire cripto e servizi bancari tradizionali insieme prima che i concorrenti entrino nel mercato.

Anche il posizionamento di "fiducia a livello bancario" è di enorme importanza in un settore ancora in ripresa da spettacolari fallimenti. I collassi di FTX, Celsius, Voyager e Terra Luna nel 2022 e 2023 hanno distrutto centinaia di miliardi in valore dei clienti e danneggiato la fiducia nelle piattaforme cripto-native. Molti investitori al dettaglio che hanno perso denaro in questi collassi potrebbero esitare a fidarsi di un altro exchange indipendente ma potrebbero sentirsi a proprio agio nel provare di nuovo le cripto tramite una banca regolata a livello federale con assicurazione FDIC sui loro conti di deposito.

L'annuncio segnala anche ad altre banche che l'integrazione cripto è sia possibile che potenzialmente redditizia. Noto ha affermato che non si aspetta che grandi banche come JPMorgan, Wells Fargo e Bank of America seguano velocemente, sostenendo che mancano dell'architettura completamente digitale di SoFi e della loro infrastruttura centrata sui membri. Tuttavia, alcuni analisti suggeriscono che le banche regionali e altre istituzioni finanziarie digital-first potrebbero muoversi rapidamente per offrire servizi simili ora che il percorso normativo è stato sgomberato e SoFi ha dimostrato la domanda dei consumatori.

Forse in modo più significativo, il passo di SoFi convalida le criptovalute come una classe di risorse legittima degna di essere integrata nella bancassuruajoto21n mainstream. Per anni, le cripto esistevano in un universo finanziario parallelo che occasionalmente si intersecava con la finanza tradizionale ma non si era mai completamente fuso. Le banche che volevano l'esposizione tipicamente si limitavano a offrire ETF Bitcoin ai clienti di gestione patrimoniale o a facilitare il trading istituzionale attraverso filiali separate. L'integrazione da parte di SoFi del trading cripto diretto nel suo Contenuto: l'app core per il consumer banking rappresenta un approccio fondamentalmente diverso: trattare gli asset digitali come un altro prodotto finanziario che i clienti al dettaglio dovrebbero poter accedere tramite la loro banca.

Modello di Retail Banking Ripensato

Proposta di Valore One-Stop-Shop

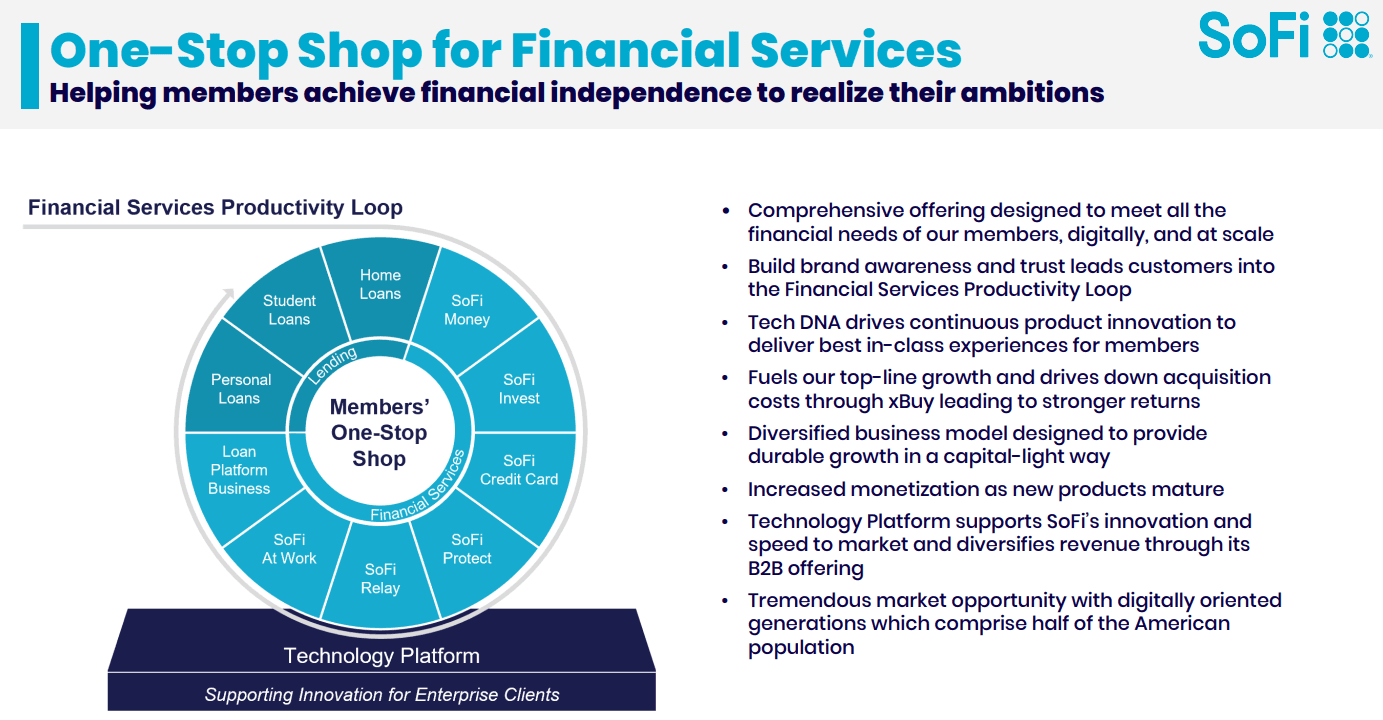

SoFi ha costruito il suo modello di business attorno al concetto di "one-stop shop" finanziario dove i membri possono gestire banking, prestiti, investimenti, assicurazioni e altri servizi finanziari su una piattaforma unificata. Aggiungere il trading di criptovalute estende questo modello in modo da aumentare potenzialmente l'acquisizione, l'impegno e la fidelizzazione dei clienti simultaneamente.

Il beneficio per l'acquisizione dei clienti deriva dall'attrarre utenti interessati alle criptovalute che altrimenti potrebbero non aver considerato SoFi. I dati del sondaggio indicano che il 60% dei membri SoFi che possiedono criptovalute preferirebbero gestirle tramite una banca autorizzata. Ciò suggerisce una domanda sostanziale tra le persone che vogliono esporsi alle criptovalute ma si sentono a disagio con le borse autonome. Offrendo una rampa regolamentata, SoFi può attrarre clienti curiosi di criptovalute ma esitanti verso le borse.

I vantaggi in termini di coinvolgimento derivano dalla natura intrinsecamente dinamica dei mercati delle criptovalute. A differenza dei conti di risparmio che generano poca attività o dei mutui che richiedono un'interazione minima continuativa, il trading di criptovalute può generare accessi e transazioni frequenti. La natura 24/7 dei mercati delle criptovalute significa che gli utenti potrebbero controllare le loro partecipazioni più volte al giorno, aumentando il loro tempo trascorso sull'app SoFi. Questo maggiore coinvolgimento crea più opportunità per vendite incrociate di altri prodotti e approfondisce il rapporto con il cliente.

La fidelizzazione migliora perché le piattaforme integrate con più prodotti creano costi di switching. Un cliente che possiede solo un conto corrente potrebbe facilmente passare a un concorrente che offre un tasso di interesse leggermente più alto. Ma un cliente che gestisce il proprio conto corrente, gli investimenti, le criptovalute e i prestiti tramite SoFi affronta ostacoli significativamente maggiori se considera un cambio. Dovrebbero migrare più conti e potenzialmente innescare eventi tassabili sulle vendite di criptovalute. La piattaforma completa diventa più difficile da abbandonare.

Impatti sui Flussi di Deposito e sulle Fonti di Entrate

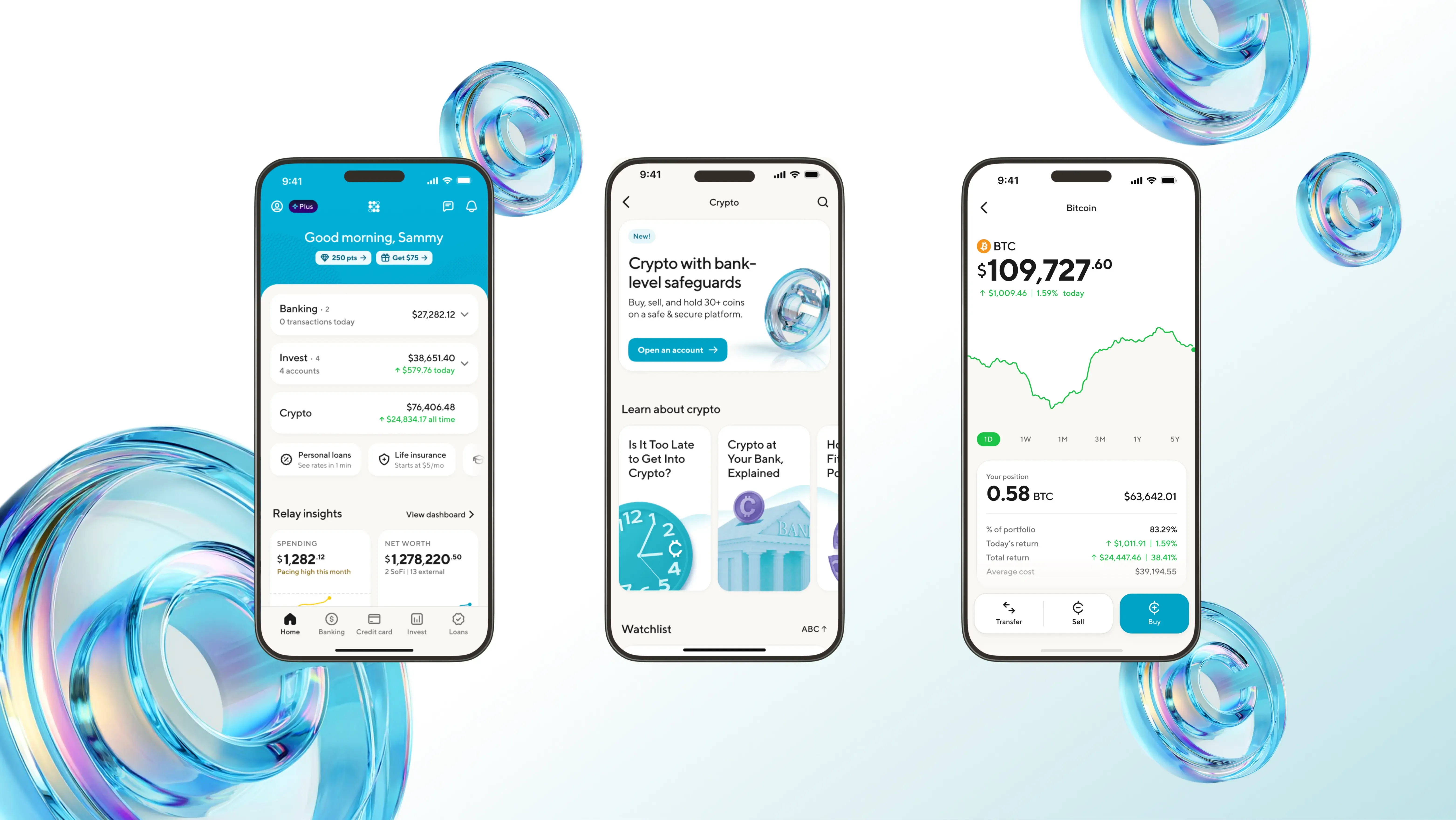

L'aggiunta del trading di criptovalute crea dinamiche interessanti attorno ai flussi di deposito e alla generazione di entrate. SoFi ha progettato il servizio in modo che i clienti possano acquistare istantaneamente criptovalute utilizzando fondi dai loro conti di Money Checking o Savings assicurati dalla FDIC di SoFi, eliminando la necessità di trasferire denaro a borse separate. Quando gli utenti non negoziano attivamente criptovalute, il loro denaro rimane in conti a rendimento che offrono fino a 2 milioni di dollari di copertura FDIC.

Questo crea un effetto volano potenziale per i depositi. I trader di criptovalute di solito hanno bisogno di mantenere posizioni in contanti per sfruttare le opportunità del mercato. Piuttosto che lasciare quel contante inattivo su una borsa, SoFi incoraggia a tenerlo in conti bancari dove guadagna interesse e contribuisce alla base di depositi della banca. Questo potrebbe essere particolarmente prezioso durante periodi di tassi di interesse in aumento, quando lo spread tra i tassi di deposito e i tassi di prestito genera un margine netto significativo da interessi.

Le opportunità di ricavo si estendono oltre il reddito netto da interessi. Le banche solitamente generano ricavi dal trading di criptovalute attraverso commissioni di transazione, simili alle commissioni di intermediazione per le operazioni azionarie. Anche se SoFi non ha divulgato pubblicamente la sua struttura tariffaria per il trading di criptovalute, le norme di settore suggeriscono commissioni che vanno dallo 0,5% al 2% per transazione a seconda della criptovaluta e della dimensione della transazione. Con milioni di potenziali utenti e la natura volatile delle criptovalute che genera una frequente attività di trading, queste commissioni potrebbero rappresentare un introito sostanziale.

Il stablecoin in USD pianificato rappresenta un'altra fonte potenziale di entrate. Se SoFi emette uno stablecoin coperto da riserve in dollari, può guadagnare il rendimento su quegli asset di riserva mentre utilizza lo stablecoin per facilitare pagamenti, rimesse e altri servizi finanziari. Il recente passaggio del GENIUS Act, che stabilisce un quadro normativo per gli stablecoin di pagamento, offre una chiarezza legale che rende più praticabile questa strategia.

Cambiamenti nella Gestione del Rischio e Conformità

Offrire servizi di criptovaluta richiede alle banche di ripensare fondamentalmente la loro infrastruttura di gestione del rischio e conformità. I depositi bancari tradizionali sono relativamente stabili e prevedibili. Le partecipazioni in criptovaluta possono oscillare notevolmente in valore, influenzando potenzialmente il comportamento del cliente e creando sfide operative.

I requisiti di antiriciclaggio e "conosci il tuo cliente" diventano più complessi con le criptovalute. Anche se SoFi mantiene già programmi AML/KYC robusti come banca regolamentata, le transazioni in criptovaluta richiedono monitoraggio avanzato a causa della natura pseudonima delle transazioni sulla blockchain e della possibilità che i clienti possano trasferire criptovalute a o da indirizzi associati ad entità sanzionate o attività illecite.

La banca deve implementare controlli per prevenire il commistionamento degli asset di criptovaluta dei clienti con gli asset della banca e assicurarsi una corretta segregazione. L'OCC ha sottolineato che le banche coinvolte nella custodia di criptovalute devono condurre queste attività "in modo sicuro e sano e in conformità con la legge applicabile". Ciò significa stabilire procedure chiare su come sono tenute le criptovalute dei clienti, chi ha accesso alle chiavi private, come sono autorizzate le transazioni e come la banca gestirebbe una violazione della sicurezza o un guasto tecnico.

La gestione del rischio operativo deve affrontare le sfide uniche dei mercati 24/7 e delle transazioni irreversibili. Gli errori bancari tradizionali spesso possono essere corretti attraverso processi di reversibilità o intervento manuale. Le transazioni in criptovaluta inviate a indirizzi errati non possono essere richiamate. Questo richiede maggiore attenzione al design dell'interfaccia utente, ai processi di verifica delle transazioni e alle capacità del supporto clienti.

Implicazioni per l'Esperienza del Consumatore

Dal punto di vista del cliente, l'offerta integrata di criptovalute di SoFi semplifica notevolmente l'esperienza utente rispetto alle borse autonome. Gli utenti non devono creare conti separati, completare verifiche di identità duplicative, collegare conti bancari esterni per i trasferimenti di fondi o gestire relazioni con più fornitori di servizi finanziari. Tutto avviene all'interno dell'ambiente familiare di SoFi.

Questa semplificazione potrebbe rivelarsi particolarmente importante per l'adozione mainstream. La ricerca mostra costantemente che la complessità e la non familiarità rappresentano importanti barriere all'adozione delle criptovalute tra gli utenti non tecnici. I dati del sondaggio indicano che il 63% degli americani non si sente sicuro che i modi attuali di investire in o usare criptovalute siano affidabili o sicuri, con scetticismo particolarmente alto tra gli adulti più anziani. Una banca di fiducia che offre criptovalute attraverso un'interfaccia familiare affronta molte di queste preoccupazioni.

SoFi enfatizza anche contenuti educativi e guide passo a passo per i compratori alla prima esperienza. Questo contrasta con molte borse di criptovalute che assumono che gli utenti comprendano già concetti come portafogli, chiavi private, commissioni sul gas e conferme sulla blockchain. Incontrando i clienti dove si trovano e fornendo risorse educative in stile bancario, SoFi può espandere l'accesso al criptovalute a demografie che potrebbero non essersi mai impegnate con borse autonome.

Tuttavia, permangono sfide. La volatilità delle criptovalute significa che le banche devono gestire con attenzione le aspettative dei clienti e assicurarsi che gli utenti comprendano i rischi. A differenza dei depositi assicurati dalla FDIC che sono garantiti fino a 250.000 dollari, le criptovalute comportano un rischio sostanziale di perdita. Le divulgazioni di SoFi sottolineano che "le criptovalute e altri asset digitali non sono depositi bancari, non sono assicurati dalla FDIC o SIPC, non sono garantiti da alcuna banca, e il loro valore può aumentare o diminuire ─ a volte perdendo tutto il loro valore."

Le banche che offrono criptovalute devono anche prepararsi per le sfide del servizio clienti durante la volatilità del mercato. Quando Bitcoin scende del 20% in un giorno o un importante hack colpisce un token popolare, le richieste dei clienti aumentano. Le banche hanno bisogno di un'adeguata dotazione di personale, formazione e infrastruttura di supporto per gestire queste situazioni senza degradare la qualità del servizio per i clienti tradizionali di banking.

Custodia, Regolamentazione Bancaria e Integrazione delle Criptovalute

La Sfida della Custodia

La custodia degli asset digitali presenta sfide fondamentalmente diverse rispetto alla custodia di titoli tradizionali o depositi bancari. Con azioni o obbligazioni, la custodia comporta tipicamente voci in sistemi elettronici di registrazione tenuti da depositari centrali di titoli come il Depository Trust Company. Se qualcosa va storto, ci sono processi stabiliti per identificare la proprietà e invertire le transazioni erronee.

La custodia delle criptovalute richiede la gestione di criptografia...Contenuto (italiano):

Le chiavi private forniscono accesso agli asset su reti blockchain. Chi controlla le chiavi private possiede effettivamente la criptovaluta. Se le chiavi vengono perse, rubate o compromesse, gli asset possono diventare permanentemente irrecuperabili o essere trasferiti ai ladri senza la possibilità di invertire le transazioni.

Per le banche che offrono servizi di criptovaluta, questo crea enormi preoccupazioni operative e di responsabilità. SoFi deve implementare ciò che descrive come "sicurezza a livello istituzionale" e "rigorosi standard di conformità" per proteggere gli asset dei clienti. Ciò probabilmente comporta una combinazione di portafogli caldi per la liquidità operativa e di archiviazione a freddo per la maggior parte degli asset dei clienti, requisiti di autorizzazione multi-firma, moduli di sicurezza hardware, audit di sicurezza regolari e una copertura assicurativa completa.

Molte banche dovrebbero collaborare con fornitori specializzati di custodia per imprese come Anchorage Digital, BitGo o Fireblocks, piuttosto che costruire infrastrutture di custodia internamente. Questi fornitori offrono sicurezza a livello istituzionale progettata specificamente per asset digitali, comprese caratteristiche come il calcolo multi-partito per la gestione distribuita delle chiavi, motori di policy per l'autorizzazione delle transazioni e l'integrazione con i sistemi di conformità bancaria.

La Lettera interpretativa 1184 dell'OCC consente esplicitamente alle banche di esternalizzare ad attività di cripto-asset inclusa la custodia a terze parti, a condizione che mantengano "pratiche appropriate di gestione del rischio di terze parti". Ciò significa che le banche devono condurre la due diligence sui fornitori di custodia, stabilire chiari accordi di livello di servizio, monitorare le prestazioni in corso e mantenere piani di continuità aziendale in caso di fallimento o compromesso del fornitore.

Quadro normativo di supervisione

Le banche che offrono servizi di criptovaluta devono navigare in un complesso intreccio di autorità di regolamentazione sovrapposte. L'OCC supervisiona le banche nazionali e le associazioni di risparmio federali, incluse le loro attività criptovalutarie. La Federal Reserve vigila sulle holding bancarie. L'FDIC fornisce assicurazione sui depositi e supervisiona le banche statali. La Financial Crimes Enforcement Network applica la conformità alla Bank Secrecy Act.

Oltre ai regolatori bancari, le attività criptovalutarie possono anche innescare la supervisione della Securities and Exchange Commission se gli asset sono considerati titoli, della Commodity Futures Trading Commission per i derivati e dei regolatori statali a seconda delle attività specifiche e delle giurisdizioni coinvolte.

Il GENIUS Act, firmato in legge il 18 luglio 2025, fornisce il primo quadro federale completo per i pagamenti in stablecoin. La legislazione stabilisce un sistema regolatorio duale federale-statale in cui gli emittenti di stablecoin possono essere supervisionati dall'OCC come emittenti non bancari qualificati a livello federale, regolamentati sotto quadri statali o emessi da istituti di deposito assicurati. L'Atto richiede che i pagamenti in stablecoin mantengano una copertura uno a uno con riserve liquide e che gli emittenti siano soggetti a rigidi requisiti di capitale, liquidità e trasparenza.

Questa chiarezza normativa è di enorme importanza per le banche che considerano l'integrazione delle criptovalute. Per anni, il principale rischio regolamentare era l'incertezza riguardo a se le attività sarebbero state ritenute ammissibili e quali standard si sarebbero applicati. La combinazione delle lettere interpretative dell'OCC e del GENIUS Act fornisce parametri molto più chiari, anche se molti dettagli di implementazione devono ancora essere definiti attraverso la successiva regolamentazione.

Tuttavia, il quadro regolatorio per le criptovalute diverse dalle stablecoin di pagamento rimane meno definito. Bitcoin ed Ethereum non sono generalmente considerati titoli, ma la classificazione di molti altri token continua a essere oggetto di dibattito. Le banche devono valutare attentamente lo status regolamentare di qualsiasi asset crittografico che intendono offrire e implementare quadri di gestione del rischio appropriati al livello di incertezza.

Reclamazioni a livello bancario e cosa significano

SoFi sottolinea ripetutamente la sua "sicurezza a livello bancario" e "conformità a livello istituzionale" come differenziatori chiave. Queste affermazioni riflettono differenze significative nel modo in cui le banche regolamentate affrontano la criptovaluta rispetto agli exchange stand-alone.

Le banche sono soggette a esami regolari da parte dei regolatori federali che valutano l'adeguatezza del capitale, la qualità degli asset, le capacità gestionali, le prestazioni degli utili e la liquidità. Questi esami sono completi e intrusivi, con gli esaminatori che esaminano i file di prestito, testano i programmi di conformità, valutano i controlli interni e valutano le decisioni gestionali. Le banche che non soddisfano gli standard affrontano azioni esecutive che vanno dagli accordi scritti a sanzioni monetarie civili fino alla rimozione della gestione.

Questa infrastruttura di supervisione non esiste per la maggior parte degli exchange di criptovalute, che potrebbero essere registrati come money service businesses ma affrontano un controllo continuo molto meno intensivo. Il contrasto è diventato particolarmente evidente durante la crisi crittografica 2022-2023, quando exchange come FTX sono crollati a causa di uso improprio dei fondi dei clienti, controlli interni inadeguati e attività fraudolente che sarebbero state probabilmente rilevate rapidamente attraverso i processi di esame bancario.

La sicurezza a livello bancario significa anche mantenere rapporti di capitale che forniscono un cuscinetto contro le perdite, buffer di liquidità per soddisfare le richieste di prelievo e quadri di gestione del rischio testati attraverso più cicli di mercato. Mentre gli exchange di criptovalute potrebbero fallire durante la notte quando i prelievi aumentano o un hack esaurisce le riserve, le banche sono progettate specificamente per resistere allo stress finanziario attraverso i requisiti di regolamentazione prudenziale.

Per i clienti, ciò si traduce in differenze tangibili nel modo in cui i loro asset sono protetti. Mentre le criptovalute stesse rimangono non assicurate, l'infrastruttura bancaria che supporta la custodia e il trading opera sotto standard normativi specificamente progettati per prevenire la perdita degli asset dei clienti. I conti di deposito SoFi che finanziano gli acquisti di criptovalute sono coperti dall'assicurazione FDIC, il che significa che i clienti non rischiano mai i loro depositi bancari anche se qualcosa va storto con le operazioni crittografiche.

Implicazioni della custodia personale contro quella bancaria

Il modello di SoFi, in cui la banca fornisce la custodia degli asset crittografici dei clienti, rappresenta un approccio fondamentalmente diverso dall'ethos della "custodia personale" che sottende gran parte della cultura crittografica. Bitcoin e molte altre criptovalute sono state progettate per consentire agli individui di detenere e trasferire valore senza intermediari. Il grido di battaglia "non le tue chiavi, non le tue monete" riflette la convinzione che la vera proprietà richieda il controllo delle proprie chiavi private piuttosto che la fiducia in una terza parte.

La custodia bancaria degli asset crittografici inverte questa filosofia. I clienti SoFi non controllano le chiavi private delle loro detenzioni. Invece, si affidano a SoFi per mantenere la custodia, simile al modo in cui gli investitori in titoli si affidano ai broker per custodire le partecipazioni azionarie. Ciò comporta sia benefici che compromessi.

Il principale vantaggio è la comodità e la mitigazione del rischio. La maggior parte degli investitori al dettaglio manca della sofisticazione tecnica per gestire in sicurezza le chiavi private, operare portafogli hardware o proteggersi dagli attacchi di phishing. La prevalenza di errori degli utenti che portano alla perdita di criptovalute suggerisce che per molte persone, la custodia bancaria potrebbe essere più sicura della custodia personale.

La custodia bancaria consente anche meccanismi di recupero dell'account. Se i clienti dimenticano le password o perdono dispositivi, le banche possono verificare la loro identità attraverso processi di autenticazione esistenti e ripristinare l'accesso agli account. Con la custodia personale, dimenticare una frase seed o perdere un portafoglio hardware significa perdita permanente degli asset senza possibilità di ricorso.

Tuttavia, la custodia bancaria significa che i clienti devono fidarsi dell'istituzione e accettare che le loro detenzioni potrebbero essere congelate da un ordine del tribunale, prese di mira da un sequestro governativo o influenzate dalle difficoltà finanziarie della banca. Ciò contraddice la visione originale delle criptovalute come denaro resistente alla censura che governi e istituzioni non possono controllare.

L'emergere della custodia bancaria come modello principale per le detenzioni crittografiche ha importanti implicazioni per il comportamento dei consumatori e l'ecosistema crittografico complessivo. Se la maggior parte degli investitori al dettaglio accede alle criptovalute attraverso le banche piuttosto che i portafogli di custodia personale, potrebbe rallentare l'adozione di funzionalità che richiedono interazione diretta con la blockchain, come i protocolli di finanza decentralizzata o i marketplace NFT. Al contrario, potrebbe accelerare l'adozione mainstream riducendo le barriere all'ingresso e fornendo interfacce bancarie familiari.

Implicazioni Regolatorie e Paesaggio Competitivo

Dimensione Regolatoria: Maggiore Scrutinio e Quadri

Il passaggio di SoFi verso le criptovalute inevitabilmente attirerà un'attenzione normativa intensificata sull'intersezione tra banche e asset digitali. L'OCC ha dichiarato che si aspetta che le banche mantengano forti controlli di gestione del rischio per le attività criptovalutarie, ma la supervisione specifica sta continuando a evolversi. Come più banche offriranno servizi di criptovaluta, i regolatori raccoglieranno dati su come queste attività influenzano la sicurezza e la solidità delle banche, la protezione dei consumatori e la stabilità finanziaria.

Diversi problemi normativi probabilmente guideranno lo sviluppo continuo delle politiche. La protezione dei consumatori rimane fondamentale, dato il contesto...Contenuto: volatilità. I regolatori devono bilanciare il supporto all'innovazione con la garanzia che le banche divulghino adeguatamente i rischi, prevengano investimenti inappropriati e gestiscano adeguatamente i reclami dei clienti. L'OCC e altre agenzie bancarie potrebbero emettere linee guida specifiche su come le banche dovrebbero commercializzare i servizi cripto, quali divulgazioni sono necessarie e quali processi di screening dei clienti sono appropriati.

Considerazioni sul rischio sistemico sono importanti. Se le partecipazioni cripto diventano una porzione significativa degli attivi bancari o se le banche sviluppano interdipendenze sostanziali con i mercati cripto, ciò potrebbe creare canali di contagio finanziario. Un grave crollo del mercato cripto potrebbe influenzare i guadagni bancari, i rapporti di capitale o la liquidità se non gestito correttamente. I regolatori potrebbero imporre limiti al rischio di concentrazione o richiedere capitale aggiuntivo per le esposizioni cripto.

La questione dell'assicurazione sui depositi si interseca con il cripto in modi complessi. Mentre le criptovalute stesse non sono esplicitamente assicurate dalla FDIC, i conti di deposito che finanziano gli acquisti di cripto sono assicurati. Questo crea un potenziale di confusione per i clienti e richiede una comunicazione accurata. Inoltre, poiché le banche eventualmente emettono stablecoin sostenute da riserve di deposito, sorgono domande sul fatto che la sostanza economica degli stablecoin somigli ai depositi e se debbano applicarsi protezioni simili.

L'interazione tra la regolamentazione bancaria e altri quadri normativi aggiunge complessità. La SEC continua ad affermare la giurisdizione su molti asset cripto come titoli, mentre la CFTC rivendica l'autorità sui derivati cripto come materie prime. Le agenzie bancarie devono coordinarsi con questi altri regolatori per garantire un trattamento coerente ed evitare di creare opportunità di arbitraggio regolamentare dove le entità strutturano le attività per rientrare sotto il regolatore più permissivo.

Dinamiche Competitive tra Istituzioni Finanziarie

L'annuncio di SoFi ha immediatamente rimodellato le dinamiche competitive nei servizi finanziari. Mentre il CEO Anthony Noto ha espresso scetticismo sul fatto che le principali banche seguiranno rapidamente, sostenendo che mancano l'architettura digitale e la focalizzazione sui membri necessarie per integrare il cripto senza problemi, altre istituzioni stanno chiaramente prendendo nota.

Diverse grandi banche hanno esplorato strategie cripto in parallelo. JPMorgan, Bank of America, Citigroup e Wells Fargo sono all'inizio delle discussioni sul lancio di uno stablecoin gestito congiuntamente attraverso entità co-possedute da queste istituzioni, tra cui Early Warning Services (che gestisce Zelle) e The Clearing House. Anche se ancora preliminare, questa iniziativa segnala che le più grandi banche di Wall Street vedono l'integrazione cripto come inevitabile e stanno lavorando per mantenere la pertinenza mentre gli asset digitali guadagnano trazione nel mainstream.

JPMorgan opera già JPM Coin per regolamenti interni, e Wells Fargo ha pilotato Wells Fargo Digital Cash per pagamenti transfrontalieri all'interno della sua rete. Il CEO di Bank of America, Brian Moynihan, ha dichiarato che la banca potrebbe emettere uno stablecoin completamente sostenuto dal dollaro se i quadri normativi lo supportano. Queste iniziative esistenti suggeriscono che le grandi banche si stanno preparando per l'integrazione cripto anche se non hanno ancora lanciato servizi di trading per i consumatori.

Le banche regionali e altre istituzioni finanziarie digital-first potrebbero muoversi più velocemente. A differenza delle banche tradizionali con decenni di infrastrutture di filiali fisiche e sfide di integrazione sistemica, le banche native digitali possono aggiungere più facilmente funzionalità cripto alle loro piattaforme. Potremmo vedere un'ondata di banche seguire l'esempio di SoFi mentre riconoscono che offrire cripto potrebbe essere essenziale per competere per i clienti più giovani che si aspettano l'accesso agli asset digitali come caratteristica standard bancaria.

Anche le agenzie tradizionali di intermediazione affrontano pressioni competitive. Aziende come Charles Schwab, Fidelity e TD Ameritrade hanno offerto esposizione Bitcoin tramite ETF spot ma non trading cripto diretto. Man mano che le banche integrano il cripto, le agenzie potrebbero dover seguire l'esempio per rimanere competitive per i conti di investimento. Infatti, rapporti suggeriscono che Charles Schwab e PNC si stanno preparando a lanci simili.

Gli exchange nativi cripto affrontano forse la minaccia competitiva più dirompente. Aziende come Coinbase, Kraken e Gemini hanno costruito i loro business fornendo accesso agli asset digitali quando le banche si rifiutavano di farlo. Mentre le banche entrano nel mercato, portano enormi vantaggi in termini di fiducia del marchio, relazioni con i clienti esistenti, servizi finanziari integrati e credibilità normativa. Gli exchange dovranno differenziarsi attraverso prodotti superiori, selezioni di asset più ampie o servizi che le banche non possono facilmente replicare.

Trasformazione della Finanza Istituzionale

Oltre al retail banking, la mossa di SoFi riflette e accelera la trasformazione nella finanza istituzionale. Standard Chartered è diventata la prima banca sistemicamente importante a livello globale ad offrire trading spot di Bitcoin ed Ethereum ai clienti istituzionali nel luglio 2025, integrando il trading cripto con i suoi piattaforme di scambio valutario esistenti. Ciò consente ai tesorieri aziendali, asset manager e investitori istituzionali di scambiare asset digitali tramite interfacce bancarie familiari con opzioni di regolamento regolamentate.

Il modello di adozione istituzionale differisce da quello retail in modi importanti. Le grandi corporazioni e gli investitori istituzionali hanno bisogno di accesso al cripto per casi d'uso specifici come la gestione del tesoro, le strategie di copertura o i servizi ai clienti, piuttosto che per la speculazione. Richiedono soluzioni sofisticate di custodia, ottimizzazione fiscale, supporto alla conformità normativa e integrazione con i sistemi di gestione del rischio aziendale. Le banche che possono fornire queste capacità hanno opportunità di generare significative entrate da commissioni dai servizi cripto istituzionali.

La tokenizzazione degli asset rappresenta un altro fronte dove le banche stanno posizionandosi. La tokenizzazione degli asset, come i titoli di Stato americani, gli immobili e il private equity, sta cambiando sempre più il modo in cui le istituzioni li creano, commerciano e investono. Le banche con esperienza sia nei titoli tradizionali che nella tecnologia blockchain sono ben posizionate per facilitare questa trasformazione.

Le valute digitali delle banche centrali (CBDC) rappresentano anche un potenziale cambiamento di gioco. Mentre gli Stati Uniti non si sono impegnati a emettere una CBDC, molti altri paesi le stanno sviluppando attivamente. Le banche probabilmente giocheranno ruoli centrali nella distribuzione e integrazione delle CBDC, dando loro ulteriori motivi per sviluppare ora capacità di asset digitali.

Implicazioni per i Regolatori

Dal punto di vista regolamentare, le banche che offrono servizi cripto rappresentano sia un'opportunità che una sfida. L'opportunità è portare gli asset digitali all'interno del perimetro normativo dove possono essere monitorati e controllati più efficacemente rispetto all'ecosistema cripto-nativo, in gran parte non regolamentato. Le banche vengono esaminate regolarmente, mantengono registri dettagliati, segnalano attività sospette e operano sotto standard di protezione dei consumatori che semplicemente non esistono per la maggior parte degli exchange cripto.

Tuttavia, l'integrazione di cripto e banking crea anche nuove sfide di supervisione. Gli esaminatori bancari necessitano di formazione sulla tecnologia blockchain, sui mercati cripto e sulla gestione del rischio degli asset digitali. I manuali di esame richiedono aggiornamenti per affrontare considerazioni specifiche del cripto. I quadri di capitale regolamentare potrebbero richiedere aggiustamenti per ponderare in modo appropriato il rischio delle esposizioni cripto.

La questione di come gestire i fallimenti bancari diventa più complessa quando le banche detengono cripto dei clienti. I processi tradizionali di risoluzione dei fallimenti bancari sono ben stabiliti, con la FDIC che interviene per proteggere i depositanti e orchestrare chiusure o acquisizioni ordinate. Ma cosa succede agli asset cripto dei clienti se una banca fallisce? Il GENIUS Act si occupa di questo per gli stablecoin, dando ai titolari di stablecoin diritti di priorità in caso di fallimento, ma il trattamento di altri asset cripto detenuti in custodia rimane meno certo.

I regolatori devono anche considerare come le attività cripto bancarie influenzano la stabilità finanziaria. Durante la crisi cripto 2022-2023, il crollo di Terra Luna, Celsius, Voyager e FTX è avvenuto prevalentemente al di fuori del sistema bancario tradizionale con contagio limitato alle banche. Man mano che cripto e banking diventano più intrecciati, aumenta il potenziale di spillover. Il test di stress e l'analisi degli scenari devono tener conto dei shock del mercato cripto e dei loro potenziali impatti sul capitale e sulla liquidità delle banche.

La Lezione di Vast Bank

Il monito di Vast Bank illustra i pericoli delle banche che entrano nel mondo cripto senza adeguata preparazione. La banca con sede a Tulsa, in Oklahoma, ha lanciato servizi bancari cripto nell'agosto 2021, permettendo ai clienti di conservare e scambiare asset digitali. Il CEO Brad Scrivner ha vantato che l'offerta ha fatto crescere la base clienti retail del 50% di quanto fatto in 40 anni, realizzandolo in sole otto settimane.

Tuttavia, la crescita rapida ha mascherato problemi fondamentali. Nell'ottobre 2023, l'OCC ha emesso un ordine consensuale contro Vast Bank per pratiche "non sicure o non sane".Pratiche relative al capitale, pianificazione strategica, gestione dei progetti, libri e documenti, controlli del conto di custodia e gestione del rischio per nuovi prodotti. L'ordine richiedeva a Vast di mantenere rapporti di capitale più elevati, sviluppare piani strategici completi e stabilire controlli di custodia adeguati.

Entro gennaio 2024, Vast ha annunciato che avrebbe disabilitato e rimosso la sua app mobile crypto, liquidando asset digitali dei clienti e chiudendo conti crypto. Il CEO Tom Biolchini ha dichiarato ai media locali che i regolatori federali avevano preoccupazioni riguardo alla banca che deteneva asset crypto per i clienti, e che la venture crypto rappresentava meno dell'1% delle attività ma creava un rischio normativo sproporzionato.

L'episodio di Vast Bank dimostra che offrire servizi crypto richiede molto più della semplice capacità tecnica di acquistare e vendere. Le banche hanno bisogno di solidi quadri di gestione del rischio, sufficienti riserve di capitale, un'infrastruttura di custodia adeguata e una pianificazione strategica completa che tenga conto delle sfide uniche del crypto. Il controllo normativo è intenso, e le carenze possono portare ad azioni esecutive costose e uscite forzate dal mercato.

L'approccio di SoFi sembra più metodico. Piuttosto che precipitarsi nel crypto opportunisticamente, la banca ha aspettato che emergesse chiarezza normativa attraverso lettere interpretative dell'OCC e ha sviluppato un'infrastruttura di livello istituzionale prima del lancio. Questa pazienza potrebbe risultare cruciale per il successo a lungo termine, dove Vast Bank ha fallito.

Implicazioni Più Ampie per la Convergenza tra Crypto e Finanza

Trasformazione della Struttura di Mercato

L'integrazione del crypto nel settore bancario tradizionale rappresenta un cambiamento fondamentale nella struttura del mercato crypto. Per anni, gli investitori retail hanno avuto accesso agli asset digitali principalmente tramite exchange indipendenti come Coinbase, Kraken e Binance. Queste piattaforme esistevano in un universo finanziario parallelo, richiedendo conti separati, meccanismi di finanziamento distinti ed esperienze utente completamente diverse rispetto alla banca o all'intermediazione tradizionale.

L'emergere del trading crypto integrato nelle banche collassa questa separazione. Man mano che più banche seguono l'esempio di SoFi, i flussi di capitale retail potrebbero incanalarsi sempre più attraverso le piattaforme bancarie piuttosto che attraverso exchange indipendenti. Ciò potrebbe accelerare l'adozione mainstream riducendo le frizioni, ma centralizza anche l'accesso alle criptovalute attraverso istituzioni finanziarie regolamentate in modi che vanno contro l'etos originale di decentralizzazione delle criptovalute.

I modelli di liquidità di mercato potrebbero cambiare man mano che cresce il trading integrato nelle banche. Le banche che offrono criptovalute tipicamente si associano a fornitori di liquidità e si connettono a reti di exchange piuttosto che operare libri ordini indipendenti. Ciò significa che le operazioni eseguite tramite SoFi interagiscono ancora con i mercati crypto più ampi, ma l'esperienza utente è astratta dalla partecipazione diretta all'exchange.

I meccanismi di scoperta dei prezzi potrebbero evolversi man mano che i flussi istituzionali e retail si indirizzano sempre più attraverso le piattaforme bancarie. La finanza tradizionale utilizza processi di formazione dei prezzi relativamente centralizzati tramite exchange regolamentati e market maker sistematici. I mercati crypto hanno storicamente presentato una scoperta dei prezzi più frammentata attraverso numerosi exchange, exchange decentralizzati e piattaforme peer-to-peer. Man mano che le banche integrano le criptovalute, potrebbero spingere verso meccanismi di pricing più standardizzati che ricordano i mercati dei titoli tradizionali.

Impatto sui Mercati dei Token e sulla Liquidità

L'iniezione di capitale retail attraverso canali bancari probabilmente influenzerà in modo diseguale i diversi segmenti del mercato crypto. Bitcoin ed Ethereum, come gli asset digitali più affermati e liquidi, probabilmente vedranno il maggior beneficio dall'integrazione bancaria. Questi token dispongono di sufficiente chiarezza normativa, accettazione istituzionale e infrastruttura di mercato per supportare le offerte bancarie.

I token meno affermati affrontano prospettive più incerte. Le banche devono valutare attentamente lo status normativo, le caratteristiche di sicurezza e la liquidità di mercato di qualsiasi asset crypto che offrono. Molti altcoin che vengono scambiati su exchange nativi del crypto potrebbero non essere mai disponibili attraverso piattaforme bancarie a causa di preoccupazioni normative, liquidità insufficiente o questioni di sicurezza.

Questo potrebbe creare un mercato biforcato dove i token "approvati dalla banca" ricevono imprimatur istituzionale e accesso retail attraverso servizi finanziari mainstream, mentre altri token rimangono confinati su piattaforme native del crypto. Tale biforcazione potrebbe concentrare la liquidità in un numero inferiore di asset riducendo i flussi di capitale verso la lunga coda di token più piccoli.

I mercati delle stablecoin trarranno beneficio in particolare dall'integrazione bancaria. Il quadro normativo del GENIUS Act fornisce chiarezza che consente alle banche di emettere stablecoin e di integrarli nei servizi finanziari. La stablecoin in dollari pianificata da SoFi è solo un esempio. Se le principali banche emettono stablecoin, queste potrebbero diventare strumenti di pagamento dominanti che facilitano flussi di denaro programmabili mantenendo il supporto in dollari e la supervisione normativa.

Prodotti e Servizi Crypto Integrati

Oltre al semplice trading, l'integrazione bancaria consente prodotti crypto integrati che fondono la tecnologia blockchain con i servizi finanziari tradizionali. SoFi sfrutta già la blockchain per le rimesse globali abilitate al crypto che rendono i trasferimenti di denaro internazionali più veloci e più convenienti. Questo rappresenta solo l'inizio delle potenziali applicazioni.

Il denaro programmabile abilitato dalle stablecoin potrebbe trasformare il modo in cui le banche gestiscono i pagamenti. Piuttosto che il batch processing e i ritardi di regolamento che caratterizzano il sistema bancario tradizionale, i pagamenti basati su stablecoin possono avvenire in tempo reale con finalità immediata. Questo abilita nuovi prodotti come il pagamento istantaneo dei salari, i pagamenti delle fatture in tempo reale e gli accordi di deposito a garanzia programmabili che si eseguono automaticamente al soddisfacimento delle condizioni.

La concessione di prestiti contro garanzia crypto rappresenta un altro fronte. Piuttosto che richiedere ai clienti di vendere holdings crypto per accedere alla liquidità, le banche potrebbero offrire prestiti garantiti da asset digitali. Ciò consente agli utenti di mantenere l'esposizione crypto accedendo al capitale per altri scopi. Tuttavia, ciò introduce nuove sfide di gestione del rischio data la volatilità del crypto e il potenziale deprezzamento rapido della garanzia.

Gli asset tokenizzati e titoli potrebbero essere l'applicazione più trasformativa. Immagina partecipazioni azionarie rappresentate come token blockchain che possono essere trasferiti 24/7, utilizzati come garanzia su più piattaforme o frazionati per la proprietà retail. Le banche con esperienza sia nei titoli tradizionali che nella tecnologia blockchain sono posizionate per facilitare questa transizione, creando nuove opportunità di guadagno mentre modernizzano l'infrastruttura finanziaria.

Programmi fedeltà e sistemi di premi potrebbero integrare token crypto. Alcune banche potrebbero offrire premi di cashback in crypto, opportunità di staking o punti fedeltà basati su token che i clienti possono scambiare o utilizzare attraverso ecosistemi. Queste caratteristiche attraggono particolarmente le demografiche più giovani che si aspettano esperienze finanziarie native digitali.

Accelerazione Dell'Economia degli Asset Digitali

L'integrazione del crypto nelle infrastrutture bancarie potrebbe accelerare lo sviluppo di un'economia digitale più ampia dove gli asset basati su blockchain diventano comuni nelle attività finanziarie quotidiane. Questa trasformazione si estende oltre le criptovalute per includere NFT, asset tokenizzati del mondo reale, protocolli di finanza decentralizzata e applicazioni Web3.

Tuttavia, il coinvolgimento bancario potrebbe indirizzare questo sviluppo verso modelli più regolamentati e centralizzati di quanto i puristi crypto preferiscano. Piuttosto che sistemi puramente peer-to-peer decentralizzati, potremmo vedere architetture ibride dove la tecnologia blockchain fornisce infrastruttura ma le banche servono come gatekeeper regolamentati e fornitori di servizi.

Questo solleva domande su quanto della visione originale del crypto possa sopravvivere all'adozione mainstream attraverso canali bancari. Bitcoin è stato progettato per abilitare il trasferimento di valore senza permesso senza intermediari. L'integrazione bancaria reintroduce intermediari e strutture di permesso. I protocolli DeFi mirano a eliminare i gatekeeper finanziari tradizionali. L'accesso mediato dalle banche mantiene quei gatekeeper pur potenzialmente portando benefici di efficienza blockchain.

Il risultato potrebbe coinvolgere ecosistemi paralleli: un'economia crypto regolamentata e mediata da banche che serve gli utenti mainstream attraverso istituzioni familiari, accanto a un'economia nativa del crypto che mantiene l'etos originale di decentralizzazione per gli utenti disposti ad accettare maggiore complessità e responsabilità. Questi ecosistemi interagiranno e influenzeranno l'un l'altro, ma potrebbero servire intenti e basi di utenti significativamente diverse.

Rischi di Sovra-Enfasi

In mezzo all'entusiasmo per l'integrazione delle criptovalute da parte delle banche, una valutazione realistica delle sfide e delle limitazioni resta essenziale. La volatilità del crypto significa che molti utenti perderanno denaro, potenzialmente danneggiando la fiducia sia negli asset digitali che nelle banche che li offrono. Le oscillazioni di prezzo che vedono Bitcoin scendere del 20% in un giorno o le altcoin perdere il 50% in una settimana non sono anomalie ma caratteristiche regolari dei mercati crypto.

Le banche che offrono crypto devono gestire attentamente le aspettative dei clienti e fornire adeguate divulgazioni sui rischi. Gli utenti devono comprendere che gli investimenti in criptovalute possono portare a perdite totali, che i mercati sono volatili e imprevedibili, e che anche le stablecoin "sicure" hanno sperimentato eventi di disancoraggio.che traduce in italiano quanto segue:

Content: che ha causato perdite significative. Più le banche integrano le criptovalute nei loro portali senza intoppi, maggiore è il rischio che gli utenti possano trattare le risorse digitali come prodotti bancari tradizionali senza apprezzarne completamente le differenze.

Le vulnerabilità della sicurezza persistono nonostante la custodia a livello bancario. Sebbene le banche implementino misure di sicurezza robuste, attaccanti determinati continuano a prendere di mira i sistemi crypto. Attacchi di alto profilo hanno sottratto miliardi da exchange, wallet e protocolli DeFi. Le banche che offrono crypto diventano bersagli attraenti e devono mantenere la vigilanza contro i vettori di minaccia in evoluzione.

L'incertezza regolamentare rimane nonostante la chiarezza recente. Le OCC interpretive letters e il GENIUS Act forniscono importanti framework, ma molte domande rimangono irrisolte. Future amministrazioni potrebbero adottare approcci regolatori diversi. La divergenza regolamentare internazionale crea complessità per le banche globali. Le banche devono mantenere flessibilità per adattarsi man mano che il panorama regolatorio evolve.

Le sfide nell'educazione dei consumatori non dovrebbero essere sottovalutate. Nonostante la crescente consapevolezza, molti americani mancano di una comprensione di base di come funzionano le criptovalute, cosa fa la tecnologia blockchain o perché le risorse digitali possono essere preziose. Le banche che offrono crypto devono investire pesantemente in educazione, supporto ai clienti e design dell'esperienza utente che renda la tecnologia complessa accessibile senza semplificare troppo i rischi.

Case Studies e Mosse Bancarie Comparate

L'Approccio Istituzionale di Standard Chartered

Mentre SoFi si concentra sui consumatori al dettaglio, Standard Chartered ha preso una strada diversa diventando la prima banca globalmente sistemica a offrire trading di Bitcoin ed Ethereum spot ai clienti istituzionali. La banca con sede a Londra ha lanciato il suo servizio nel luglio 2025 attraverso la sua filiale nel Regno Unito, integrando il trading cripto con le piattaforme di cambio estero esistenti.

L'approccio di Standard Chartered mira a società, gestori di risorse e investitori istituzionali che necessitano di accesso alle criptovalute per la gestione della tesoreria, strategie di copertura o servizi ai clienti. Operando attraverso interfacce FX familiari, la banca riduce l'attrito per utenti sofisticati che sono a proprio agio con le piattaforme di trading istituzionali ma potrebbero essere restii a interagire con gli exchange nativi crypto.

Il focus istituzionale permette a Standard Chartered di enfatizzare diverse proposizioni di valore rispetto a SoFi. Piuttosto che semplicità e educazione per gli utenti al dettaglio, la banca evidenzia controlli del rischio sofisticati, forza del bilancio e integrazione con le operazioni di tesoreria globali. I clienti istituzionali possono regolare le transazioni al loro custode scelto, compreso il servizio di custodia di asset digitali di Standard Chartered, fornendo flessibilità mantenendo la sicurezza.

Il CEO Bill Winters ha dichiarato che "le risorse digitali sono un elemento fondamentale dell'evoluzione nei servizi finanziari" e ha sottolineato la disponibilità della banca ad aiutare i clienti a gestire il rischio di asset digitali in sicurezza nel rispetto dei requisiti normativi. La banca prevede di introdurre il trading di non-deliverable forwards per Bitcoin ed Ethereum, espandendo il trading spot per fornire gli strumenti di copertura di cui i clienti istituzionali hanno bisogno.

La strategia istituzionale di Standard Chartered si complementa piuttosto che competere con l'approccio al dettaglio di SoFi. Insieme, queste mosse segnalano che l'integrazione bancarie delle criptovalute sta avvenendo contemporaneamente nei segmenti al dettaglio e istituzionali, con diverse proposizioni di valore e caratteristiche del prodotto appropriate a ciascun mercato.

Iniziative Cripto Bancarie Globali

Oltre gli Stati Uniti, le banche in tutto il mondo stanno esplorando l'integrazione delle criptovalute in modi che riflettono diversi ambienti normativi e condizioni di mercato. Le banche europee beneficiano del framework Markets in Crypto-Assets (MiCA), che fornisce una regolamentazione completa per i fornitori di servizi di asset cripto in tutta l'Unione Europea. Questa chiarezza normative ha permesso strategie bancarie più proattive.

Société Générale ha lanciato EURCV, una stablecoin denominata in euro, nel 2023 tramite la sua divisione cripto SG Forge e sarebbe in fase di esplorazione di una stablecoin in dollari statunitensi. Questo dimostra come le banche possono diventare non solo distributori di cripto, ma anche emittenti di strumenti finanziari basati su blockchain che soddisfano le esigenze di gestione della tesoreria istituzionale e dei pagamenti.

Le banche asiatiche hanno perseguito strategie diverse riflettendo i loro mercati regionali. L'Autorità Monetaria di Singapore ha incoraggiato proattivamente l'innovazione degli asset digitali, rilasciando più licenze ai fornitori di servizi cripto. Standard Chartered ha scelto Singapore per un pilota di stablecoin attraverso una partnership con DCS Card Centre, lanciando DeCard, una carta di credito che consente agli utenti di spendere stablecoin per acquisti quotidiani.

Le banche dell'America Latina affrontano pressioni uniche che guidano l'adozione delle cripto. In paesi che sperimentano alta inflazione o instabilità valutaria, le stablecoin forniscono alternative attraenti alle valute locali volatili. Le banche in queste regioni offrono sempre più servizi cripto per rimanere competitive e prevenire la fuga di depositi verso piattaforme crypto-nativa. Brasile's Nubank, ad esempio, ha esplorato l'integrazione del Bitcoin Lightning Network per i pagamenti.

La legislazione sulle stablecoin di Hong Kong, approvata nel maggio 2025, richiede agli emittenti di stablecoin sostenute dal dollaro di Hong Kong di ottenere licenze dall'Autorità Monetaria di Hong Kong, con supporto di riserve liquide di alta qualità. Questo crea un quadro per le banche per emettere stablecoin regolamentate mantenendo una supervisione simile alle regolamentazioni di moneta elettronica.

Cosa Potrebbe Espandersi nel Modello di SoFi

Il servizio di trading cripto attuale di SoFi rappresenta solo l'inizio di una strategia di integrazione blockchain potenzialmente molto più ampia. L'azienda ha delineato piani che si estendono significativamente oltre la funzionalità di base acquisto/vendita, suggerendo una re-immaginazione comprensiva delle operazioni bancarie tramite tecnologia blockchain.

La planned stablecoin in dollari statunitensi potrebbe diventare centrale nell'infrastruttura di pagamento di SoFi. Piuttosto che offrire solo un altro veicolo di investimento, una stablecoin emessa da SoFi potrebbe facilitare pagamenti peer-to-peer istantanei, rimesse internazionali, pagamenti a commercianti e applicazioni di denaro programmabili. Il quadro normativo del GENIUS Act fornisce chiarezza per le banche per emettere stablecoin con riserve e supervisione appropriate, rendendo questa strategia fattibile.

La concessione di prestiti contro garanzie cripto estenderebbe i prodotti di prestito di SoFi nello spazio degli asset digitali. I clienti con significative riserve cripto potrebbero accedere alla liquidità senza vendere, utilizzando il loro Bitcoin o Ethereum come garanzia per i prestiti. Questo mantiene l'esposizione cripto fornendo allo stesso tempo capitale per altre necessità, sebbene richieda una sofisticata gestione del rischio per gestire la volatilità della garanzia.

Prodotti che generano rendimenti potrebbero offrire servizi di staking dove i clienti guadagnano ricompense per la partecipazione a reti blockchain proof-of-stake. Piuttosto che i clienti debbano comprendere la complessità tecnica dello staking, SoFi potrebbe gestire questo processo e trasferire le ricompense, creando l'equivalente cripto dei conti di risparmio con interessi.

Offerte di asset tokenizzati potrebbero

Includere la proprietà frazionata di immobili, private equity o altri investimenti alternativi. Tokenizzando questi asset su reti blockchain e offrendoli tramite la piattaforma SoFi, la banca potrebbe democratizzare l'accesso alle opportunità di investimento tipicamente disponibili solo per gli investitori accreditati utilizzando la tecnologia blockchain per consentire un trading e un regolamento efficienti.

L'espansione internazionale dei servizi crypto potrebbe sfruttare i mercati delle rimesse in cui SoFi sta già utilizzando blockchain per rimesse abilitate alle cripto. Le infrastrutture crypto offrono vantaggi sui servizi tradizionali di rimessa in velocità, costo e accessibilità, in particolare per corridoi dove l'infrastruttura bancaria tradizionale è limitata.

Metriche di Adozione Precoce e Implementazione

Mentre i dati completi sugli utenti non sono ancora stati divulgati pubblicamente, alcuni indicatori iniziali suggeriscono un forte interesse iniziale per SoFi Crypto. L'azienda sta conducendo un rollout graduale che ha avuto inizio l'11 novembre 2025, con l'accesso che si espande a più membri nelle settimane successive. Il rollout include un'opportunità promozionale per i clienti di partecipare per una possibilità di vincere un Bitcoin iscrivendosi alla lista d'attesa entro il 30 novembre, aprendo un account cripto e effettuando tre transazioni qualificanti di almeno $10 entro il 31 gennaio 2026.

Questa strategia promozionale segnala l'impegno di SoFi a guidare un'adozione rapida. Offrendo un premio di alto valore e creando urgenza attraverso scadenze, la banca...Contenuto: incentiva le prove anticipate raccogliendo dati sull'interesse e sui modelli d'uso dei clienti.

La dichiarazione del CEO Anthony Noto che il 3% del suo portafoglio personale è allocato alle criptovalute offre un segnale su come la banca considera i livelli di esposizione appropriati. Questo approccio misurato contrasta con l'entusiasmo totale che a volte si vede nei circoli cripto, posizionando invece le risorse digitali come una componente di un portafoglio diversificato.

L'enfasi della compagnia su il 60% dei membri che preferisce il trading di criptovalute attraverso una banca autorizzata suggerisce che la domanda per l'accesso alle criptovalute intermediato da banche potrebbe essere considerevole. Se anche solo una minoranza significativa dei 12,6 milioni di membri di SoFi adottasse il trading di criptovalute, ciò rappresenterebbe un cambiamento materiale nel modo in cui gli investitori al dettaglio accedono alle risorse digitali.

Rischi, Sfide e Cosa Osservare

Rischi Operativi e di Sicurezza

Nonostante l'infrastruttura di livello bancario, le operazioni di criptovalute affrontano rischi operativi che differiscono significativamente dal banking tradizionale. La natura 24/7 dei mercati cripto significa che i sistemi devono mantenere la disponibilità ininterrotta, inclusi i fine settimana e i giorni festivi quando i sistemi bancari tradizionali subiscono spesso manutenzione. Qualsiasi tempo di inattività durante condizioni di mercato volatili potrebbe impedire ai clienti di gestire le posizioni, potenzialmente risultando in perdite e danni reputazionali.

La sicurezza della custodia rimane fondamentale. Sebbene SoFi sottolinei la sicurezza a livello istituzionale, la custodia delle criptovalute si è dimostrata impegnativa anche per istituzioni sofisticate. Importanti hacking e violazioni della sicurezza continuano ad influenzare l'industria cripto, con i furti del 2025 raggiungendo i 2,6 miliardi di dollari, in aumento del 18% anno su anno. Sebbene le banche implementino più livelli di sicurezza, diventano anche obiettivi di alto valore che attraggono avversari determinati.

L'irreversibilità delle transazioni blockchain crea sfide operative uniche. I trasferimenti bancari tradizionali possono spesso essere annullati se vengono rilevati errori rapidamente. Le transazioni cripto inviate a indirizzi errati o con importi errati in genere non possono essere recuperati. Questo richiede un'attenzione eccezionale al design dell'interfaccia utente, ai processi di verifica delle transazioni e ai protocolli di supporto clienti per prevenire costosi errori.

I rischi dei contratti intelligenti interessano le banche che si integrano con protocolli di finanza decentralizzata o utilizzano la tecnologia blockchain per processi automatizzati. Bug nel codice dei contratti intelligenti hanno portato a perdite di centinaia di milioni nel sistema cripto. Le banche devono esaminare attentamente i contratti intelligenti che implementano o con cui interagiscono e mantenere piani di contingenza per eventuali fallimenti.

Volatilità del Mercato Cripto e Profilo di Rischio della Banca

La volatilità delle criptovalute pone sfide per le banche che offrono servizi cripto. Mentre le stesse criptovalute rimangono fuori dal bilancio della banca come holdings dei clienti piuttosto che beni della banca, la volatilità del mercato cripto influenza comunque il business della banca in diversi modi.

La volatilità dei ricavi dalle commissioni legate alle criptovalute fluttuerà con l'attività di trading. Durante i mercati rialzisti, quando i prezzi delle criptovalute sono in aumento e i volumi di trading esplodono, il reddito da commissioni potrebbe essere sostanziale. Ma durante i mercati ribassisti o gli inverni cripto, quando l'attività di trading cala, questa fonte di reddito potrebbe prosciugarsi rapidamente. Le banche devono evitare di diventare dipendenti da entrate legate alle criptovalute che potrebbero rivelarsi insostenibili.

Il rischio reputazionale si intensifica durante i crolli del mercato. Quando i prezzi delle criptovalute crollano, i clienti che perdono denaro potrebbero accusare la banca di aver offerto il servizio, anche se la banca ha fornito avvisi appropriati. Durante la crisi cripto del 2022-2023, le piattaforme di exchange e cripto hanno affrontato severe reazioni dagli utenti che hanno perso fondi. Le banche che offrono cripto devono prepararsi a simili frustrazioni dei clienti e potenziali contenziosi durante inevitabili cali.

Il rischio di concentrazione emerge se particolari segmenti di clienti o regioni geografiche abbracciano le criptovalute in modo sproporzionato. Una banca con adozione cripto concentrata tra determinate demografie potrebbe affrontare perdite concentrate o danni reputazionali se questi segmenti sono particolarmente colpiti da cali di mercato o incidenti di sicurezza.

Le considerazioni sul rischio di credito sorgono se le banche offrono infine prestiti collateralizzati con criptovalute. I prestiti garantiti da beni cripto volatili creano potenziale per una rapida svalutazione del collateral, richiedendo frequenti marking to market e potenzialmente liquidazioni forzate durante i crolli. Le banche devono mantenere rapporti di prestito-valore conservativi e un monitoraggio robusto del rischio per evitare perdite.

Sfide Regolatorie e di Conformità

Anche con una recente chiarezza regolatoria, le banche che offrono servizi cripto affrontano sfide di conformità continue. Le lettere interpretative dell'OCC e il GENIUS Act forniscono quadri normativi, ma i dettagli di implementazione continuano ad evolversi attraverso regolamenti e linee guida di supervisione.

La conformità antiriciclaggio diventa più complessa con le criptovalute. Mentre le transazioni bancarie tradizionali fluiscono attraverso reti di pagamento consolidate con chiara identificazione delle controparti, le transazioni cripto possono coinvolgere indirizzi pseudonimi, trasferimenti transfrontalieri e interazioni con servizi di mix o protocolli orientati alla privacy. Le banche devono implementare analisi blockchain sofisticate per monitorare le attività sospette e mantenere conformità con i requisiti della Bank Secrecy Act.

La conformità alle sanzioni pone sfide particolari. L'Office of Foreign Assets Control del Dipartimento del Tesoro designa determinati indirizzi cripto associati a entità o individui sanzionati. Le banche devono controllare le transazioni per impedire ai clienti di interagire con questi indirizzi, ma la natura pseudonima e senza permessi delle blockchain rende questo tecnicamente impegnativo.

I requisiti di segnalazione fiscale creano oneri amministrativi. Il trading di criptovalute genera eventi imponibili che devono essere riportati all'IRS. Le banche che offrono servizi cripto devono avere sistemi per tracciare il costo base, calcolare guadagni e perdite, generare la documentazione fiscale appropriata e riferire ai regolatori. La complessità intensifica quando i clienti trasferiscono criptovalute tra piattaforme o si impegnano in strategie di trading sofisticate.

Le interpretazioni regolatorie in evoluzione significano che le banche devono mantenere flessibilità. Le future amministrazioni potrebbero adottare approcci diversi alla regolazione delle criptovalute. Potrebbero emergere nuovi tipi di risorse digitali che richiedono decisioni di classificazione. La divergenza regolatoria internazionale crea complessità per le banche globali. Le banche di successo manterranno quadri di conformità adattabili che possono evolversi man mano che il panorama regolatorio si sposta.

Cosa Osservare: Indicatori Chiave

Diversi metriche e sviluppi indicheranno se l'integrazione delle criptovalute di SoFi avrà successo e se altre banche seguiranno:

I tassi di adozione degli utenti saranno critici. Quanti dei 12,6 milioni di membri di SoFi adottano effettivamente il trading di criptovalute? Quale percentuale mantiene un uso attivo rispetto a chi lo prova una volta e lo abbandona? Come si correla l'adozione con demografia, tipologie di account ed uso dei prodotti esistenti?

Le risposte competitive contano enormemente. Grandi banche come JPMorgan, Bank of America e Wells Fargo accelerano le proprie iniziative cripto? Le banche regionali e le unioni di credito cominciano a offrire servizi simili? Quanto rapidamente le criptovalute diventano una funzionalità bancaria standard rispetto a rimanere un'offerta di nicchia?

Le azioni o le linee guida regolatorie daranno forma alla traiettoria del settore. L'OCC o altre agenzie bancarie emettono ulteriori linee guida sulle attività cripto? Le azioni di enforcement prendono di mira le banche per carenze legate alle criptovalute? Come rispondono i regolatori a incidenti o fallimenti?

I modelli di flusso di deposito potrebbero rivelare se l'integrazione delle criptovalute influenza il finanziamento delle banche. I clienti mantengono saldi maggiori per facilitare il trading di criptovalute? L'adozione delle criptovalute correla con un maggiore coinvolgimento attraverso altri prodotti bancari? Oppure i clienti utilizzano principalmente i servizi cripto mantenendo rapporti principalmente con altre istituzioni?

Gli shock degli eventi cripto testeranno quanto bene le banche gestiscono scenari di crisi. Il prossimo grande crollo cripto, fallimento di exchange, depeg di stablecoin o violazione della sicurezza rivelerà se le banche si sono con successo isolate dal contagio o se la loro esposizione cripto crea rischi significativi.

La capitalizzazione di mercato e i volumi di trading in token "approvati dalle banche" rispetto a quelli disponibili solo su piattaforme native cripto potrebbero indicare se è in atto una biforcazione. Se la liquidità si concentra sempre più in attività disponibili attraverso piattaforme bancarie, ciò validerebbe la tesi dell'integrazione bancaria mentre potrebbe svantaggiare i token più piccoli.

L'innovazione nei prodotti cripto integrati segnalerà quanto ambiziosamente le banche affrontano l'integrazione della blockchain. Stanno semplicemente offrendo il trading di base, o stanno sviluppando applicazioni nuove come denaro programmabile, beni tokenizzati e servizi finanziari basati su blockchain che migliorano significativamente le offerte tradizionali?

Prospettive: Cosa Significa Questo per l'Adozione Finanziaria Tradizionale

Proiezione da Tre a Cinque Anni

Guardando avanti da tre a cinque anni, l'integrazione bancaria dei servizi cripto probabilmente accelererà significativamente, trasformando come i consumatori tradizionali accedono e usano le risorse digitali. Il momento attuale potrebbe segnare un punto di flessione simile ai medi anni 2010 quando le app di banking mobile sono passate da una novità a un'aspettativa standard.

Entro il 2028-2030, il trading di criptovalute potrebbe Funzionalità che diventa uno standard offerto dalla maggior parte delle grandi banche, piuttosto che un fattore differenziante per i primi movitori come SoFi. L'infrastruttura tecnologica, i quadri normativi e le pratiche operative saranno maturati fino al punto in cui offrire servizi di cripto base richiederà investimenti incrementali limitati oltre l'impostazione iniziale. Le banche che resistono all'integrazione potrebbero affrontare svantaggi competitivi, in particolare nell'attrarre clienti più giovani che si aspettano l'accesso agli asset digitali.

L'uso delle stablecoin probabilmente si espanderà drasticamente quando le banche emetteranno e integreranno token supportati dal dollaro nell'infrastruttura di pagamento. Piuttosto che essere prodotti cripto esotici, le stablecoin potrebbero diventare le rotaie dominanti per pagamenti istantanei, rimesse internazionali e applicazioni di moneta programmabile. Il quadro normativo del GENIUS Act fornisce la base regolamentare, mentre il coinvolgimento delle banche porta fiducia e liquidità.

La tokenizzazione degli asset potrebbe raggiungere una scala significativa, con miliardi o potenzialmente trilioni di asset tradizionali rappresentati su reti blockchain. Le banche che faciliteranno questa transizione genereranno nuove opportunità di ricavo dall'emissione, custodia, trading e servizio di asset tokenizzati, modernizzando al contempo l'infrastruttura finanziaria in modi che riducono i costi e aumentano l'efficienza.

Tuttavia, sfide e battute d'arresto sono inevitabili. Alcune banche sperimenteranno perdite legate alla cripto, incidenti di sicurezza o fallimenti operativi che creeranno battute d'arresto temporanee. I quadri normativi evolveranno in modi che a volte limiteranno l'innovazione. I crolli di mercato metteranno alla prova la fiducia dei consumatori e l'impegno istituzionale. Il percorso avanti non sarà né lineare né agevole.

Potenziale Scopo dell'Adozione di Massa

L'attuale adozione della cripto è di circa 21-28% degli adulti negli Stati Uniti che possiedono criptovalute. L'integrazione bancaria potrebbe espandere sostanzialmente questa percentuale affrontando le principali barriere che hanno impedito un'adozione più ampia: complessità, mancanza di fiducia nelle piattaforme native cripto e attrito d'integrazione.

Se le cripto integrate nelle banche diventano comuni come il trading azionario tramite app bancarie, l'adozione potrebbe potenzialmente raggiungere il 40-50% degli adulti nel prossimo decennio. Questo rappresenterebbe circa 100-125 milioni di americani con esposizione alle cripto attraverso le loro relazioni bancarie, rispetto a circa 65 milioni oggi. Tuttavia, questo presuppone un continuo sviluppo normativo positivo, assenza di fallimenti catastrofici del mercato e sforzi educativi di successo dei clienti.

La profondità dell'adozione è importante quanto l'ampiezza. I clienti assegneranno semplicemente piccole somme speculative alle cripto mantenendo il focus principale sugli asset tradizionali? O gli asset digitali diventeranno componenti significative di portafogli diversificati? I dati attuali suggeriscono che il primo sia più probabile, con una allocazione personale del CEO Noto del 3% che rappresenta forse un punto di riferimento ragionevole per gli investitori informati.

I modelli di adozione globale possono differire significativamente dalle tendenze statunitensi. I paesi con valute instabili, controlli sui capitali o infrastrutture bancarie limitate possono vedere un'adozione più rapida delle cripto poiché gli asset digitali rispondono a esigenze economiche reali piuttosto che servire principalmente come investimenti speculativi. Le banche in questi mercati potrebbero affrontare l'integrazione cripto con maggiore urgenza rispetto ai loro omologhi statunitensi.

Trasformazione dei Modelli di Business Bancari

L'integrazione di cripto e tecnologia blockchain potrebbe trasformare fondamentalmente il modo in cui le banche operano e generano ricavi, sebbene il tempo e l'estensione della perturbazione rimangano incerti.

La diversificazione del reddito da commissioni diventa possibile quando le banche generano ricavi dal trading di cripto, emissione di stablecoin, servizi di asset tokenizzati e prodotti finanziari basati su blockchain. Questo è particolarmente importante in ambienti a basso tasso di interesse in cui la compressione del margine di interesse netto schiaccia la redditività tradizionale. Le commissioni legate alle cripto potrebbero fornire crescita quando il reddito bancario tradizionale ristagna.

Le dinamiche di acquisizione e fidelizzazione dei depositi potrebbero cambiare poiché i clienti interessati alle cripto danno priorità alle banche che offrono servizi di asset digitali. Le demografie più giovani si aspettano sempre di più esperienze digitali senza soluzione di continuità e servizi finanziari integrati. Le banche che offrono cripto accanto ai prodotti tradizionali presentano proposizioni di valore più convincenti per questi segmenti rispetto alle istituzioni che rimangono prive di cripto.

I modelli di rischio e i quadri di allocazione degli asset avranno bisogno di un aggiornamento per incorporare le cripto. Se i regolatori richiederanno infine alle banche di detenere capitale contro le attività legate alle cripto e a quali tassi influenzeranno significativamente l'economia. Le banche potrebbero dover sviluppare interi nuovi quadri di gestione del rischio che tengano conto delle caratteristiche uniche delle cripto.

La trasformazione dell'infrastruttura di pagamento potrebbe avere l'impatto a lungo termine più significativo. Se le stablecoin e i pagamenti basati su blockchain diventano le rotaie dominanti per il trasferimento di valore istantaneo, questo potrebbe rimodellare il modo in cui le banche gestiscono depositi, pagamenti e regolamenti. Piuttosto che elaborazioni in lotti tramite sistemi legacy, i flussi di denaro programmabile in tempo reale potrebbero migliorare drasticamente l'efficienza riducendo i costi.

Implicazioni per gli Investitori al Dettaglio

Dal punto di vista degli investitori al dettaglio, l'integrazione bancaria dei servizi cripto offre importanti benefici accanto a rischi continui. Il principale vantaggio è l'accesso semplificato agli asset digitali tramite istituzioni fidate con interfacce familiari, vigilanza normativa e infrastruttura di supporto clienti.

La diversificazione degli investimenti diventa più facile poiché le cripto si siedono accanto a azioni, obbligazioni e altri asset in piattaforme integrate. Invece di gestire relazioni con diversi fornitori e destreggiarsi tra piattaforme, gli investitori possono osservare il loro quadro finanziario completo in un unico luogo e prendere decisioni di allocazione olistiche.