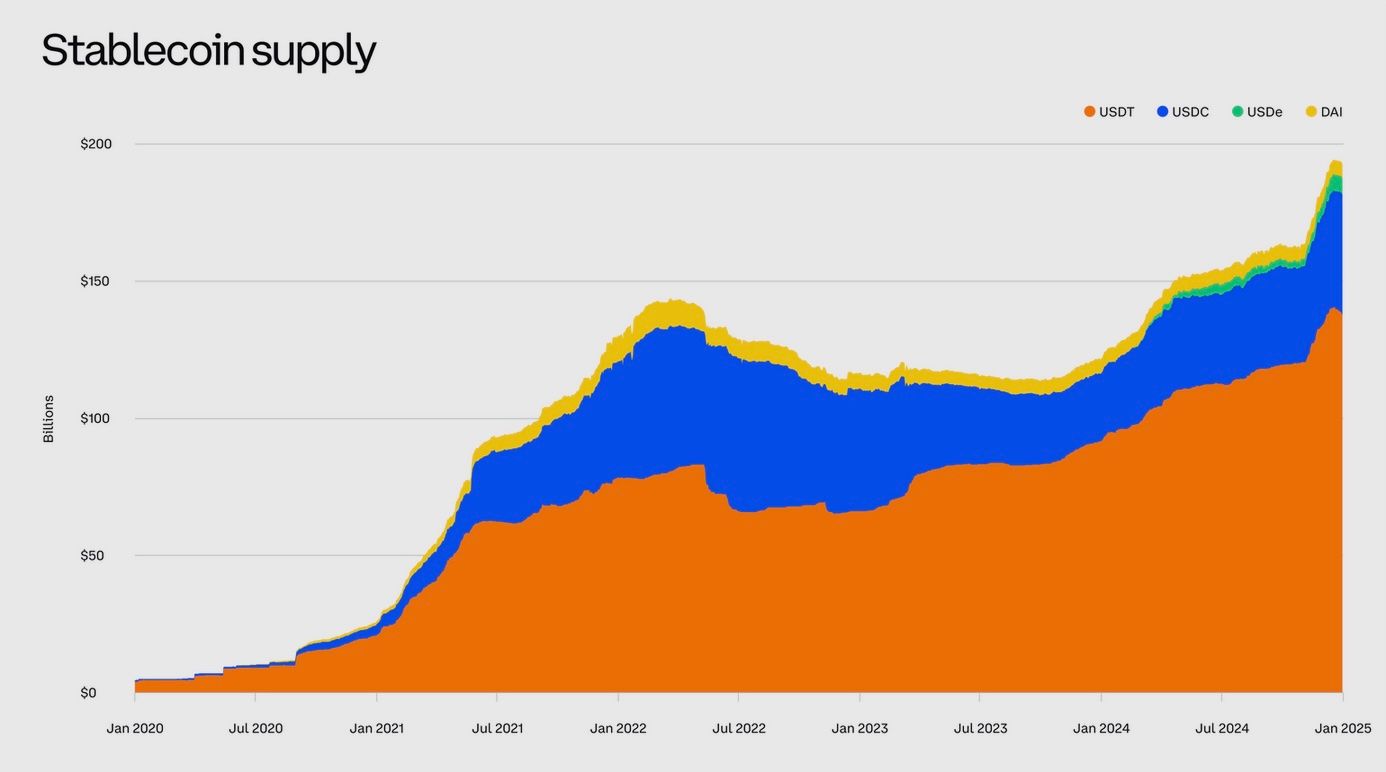

Le stablecoin sono salite a più di $300 miliardi in circolazione e ora elaborano più transazioni annuali di Visa e Mastercard combinate, ponendo una sfida senza precedenti al sistema bancario tradizionale. Questi token digitali ancorati al dollaro consentono trasferimenti di denaro istantanei, 24/7, senza intermediari bancari, una capacità che costringe le istituzioni finanziarie di tutto il mondo a confrontarsi con una scomoda domanda sulla loro futura rilevanza. Mentre i regolatori da Washington a Londra si affrettano a contenere i rischi, lo scontro tra questo sistema finanziario parallelo e le banche secolari si intensifica, con trilioni di dollari e l'architettura della finanza globale in bilico.

Le stablecoin si sono evolute da token criptati di nicchia a una massiccia classe di attività globali in pochi anni. Queste monete digitali ancorate a valute tradizionali — principalmente il dollaro USA — ora hanno oltre $ 300 miliardi in circolazione, rispetto a praticamente nulla un decennio fa. Nel solo 2024, le stablecoin hanno facilitato un sorprendente $27.6 trilioni in transazioni, persino superando i volumi annuali di Visa e Mastercard combinati. Tuttavia, dietro questi titoli si cela una potenziale rivoluzione finanziaria che è sia emozionante che inquietante: le stablecoin stanno invadendo funzioni a lungo dominate dalle banche.

La loro rapida crescita solleva una domanda netta per il futuro della finanza: queste forme private di dollari digitali completeranno il sistema bancario o lo faranno uscire definitivamente dalla scena?

Regolatori e banchieri in tutto il mondo stanno prestando molta attenzione. Le stablecoin hanno iniziato come un ponte conveniente tra moneta fiat e criptovalute, ma la loro popolarità in aumento ha iniziato a riversarsi nella finanza mainstream. Offrono la capacità di inviare dollari (o altri valori fiat) istantaneamente, 24/7, attraverso i confini, senza utilizzare una banca come intermediario.

Quella promessa di transazioni rapide e a basso costo è allettante per aziende e individui e potenzialmente minacciosa per le banche tradizionali che traggono profitto dalle commissioni di pagamento e dalla custodia dei depositi. Le autorità finanziarie da Londra a Washington hanno espresso preoccupazioni sul fatto che le stablecoin potrebbero spostare il denaro al di fuori del sistema bancario regolamentato, minando il ruolo delle banche nei pagamenti e nella creazione di credito.

Il Governatore della Banca d'Inghilterra, Andrew Bailey, ha persino messo in guardia le banche contro l'emissione delle proprie stablecoin, e la Presidente della Banca Centrale Europea, Christine Lagarde, ha avvertito che le stablecoin private emesse rappresentano rischi per la politica monetaria e la stabilità finanziaria. Man mano che le stablecoin si spingono ulteriormente nel mainstream, le banche esistenti si trovano di fronte a una scelta: innovare e adattarsi, o guardare questa nuova forma di moneta digitale erodere il loro terreno.

Cosa Sono le Stablecoin? Le Principali Stablecoin e la Loro Crescita

Le stablecoin sono una categoria di criptovaluta progettata per mantenere un valore stabile ancorandosi 1 a 1 a un asset come una valuta nazionale. La maggior parte è ancorata a valute fiat come il dollaro USA, il che significa che un token dovrebbe essere riscattabile per un dollaro. Per mantenere quell'ancoraggio, gli emittenti di stablecoin garantiscono le loro monete con riserve di asset reali – tipicamente contanti, titoli di stato a breve termine o altri investimenti altamente liquidi. In sostanza, una stablecoin agisce come una IOU digitale per il denaro fiat detenuto in riserva. Questa struttura consente agli utenti di transare in un token di criptovaluta che ha la stabilità di prezzo del denaro tradizionale, a differenza di asset volatili come Bitcoin.

Le stablecoin hanno avuto origine a metà degli anni 2010 come strumenti per i commercianti di cripto alla ricerca di un luogo sicuro dove parcheggiare tra le operazioni. Piuttosto che incassare su un conto bancario (che può essere lento e comportare commissioni), i trader potrebbero passare a un token ancorato al dollaro su uno scambio cripto per rimanere nel regno digitale. Negli ultimi anni, tuttavia, le stablecoin hanno superato la loro nicchia solo cripto. Oggi i loro casi d'uso si stanno espandendo per includere rimesse, pagamenti e come deposito di valore in paesi con valute instabili. Il valore totale delle stablecoin in dollari USA è salito da solo pochi miliardi a qualche anno fa a circa $ 250–300 miliardi nel 2025 – un aumento così drammatico che i politici riportano che il mercato delle stablecoin "è più che raddoppiato negli ultimi 18 mesi" da solo. Notabilmente, i token collegati al dollaro dominano questo settore: oltre il 99% di tutto il valore delle stablecoin è ancorato all'USD, sottolineando il vantaggio del primo arrivato del dollaro in questo settore digitale.

Vediamo alcune delle principali stablecoin oggi.

Tether (USDT)

Lanciata nel 2014, la USDT di Tether è di gran lunga la più grande stablecoin. Ha una capitalizzazione di mercato di circa $180 miliardi (rappresentando ben oltre la metà di tutte le stablecoin in circolazione) ed è emessa da una società privata ora con sede in El Salvador. Le riserve di USDT sono tenute in gran parte in titoli del Tesoro USA e equivalenti in contanti, e la crescita di Tether è stata impressionante – le ultime relazioni dell’azienda hanno mostrato che ha guadagnato $13.7 miliardi in profitto nel 2024 e ora detiene circa $98 miliardi in titoli del Tesoro USA per sostenere i suoi token. Originariamente popolare sugli scambi cripto, USDT è sempre più usato a livello globale come un sostituto del dollaro de facto in paesi con valute volatili.

USD Coin (USDC)

La seconda più grande stablecoin, USDC è emessa da Circle (una società fintech statunitense) in collaborazione con Coinbase. La circolazione di USDC ha raggiunto un picco di circa $50 miliardi e attualmente si trova vicino ai $25–30 miliardi. Commercializzata come una stablecoin più trasparente e regolamentata, USDC pubblica attestazioni regolari delle sue riserve (tenute in contanti e titoli del Tesoro a breve termine) e ha stabilito rapporti con banche e custodians statunitensi. È ampiamente utilizzata nell'industria cripto e da alcune società di pagamento, apprezzata per le sue misure di conformità. Circle ha anche lanciato Euro Coin (EUROC) ancorata all'euro, anche se le stablecoin non in USD rimangono relativamente piccole.

Dai (DAI)

Un innovatore nella finanza decentralizzata, DAI è una stablecoin emessa non da una società, ma dal protocollo MakerDAO su Ethereum. Mantiene il suo ancoraggio di $1 attraverso un sistema di cripto attività over-collateralizzate (come Ether) bloccate in contratti intelligenti. L'offerta di DAI è dell'ordine di $5 miliardi. La sua natura decentralizzata significa che nessuna singola entità detiene le sue riserve, attirando utenti che apprezzano la resistenza alla censura – anche se i suoi meccanismi di stabilità rendono DAI più complessa, e ha introdotto gradualmente asset del mondo reale nel suo mix di collateral per rafforzare la fiducia.

Ripple USD (RLUSD)

Un nuovo arrivato, RLUSD è stato lanciato dalla società fintech Ripple alla fine del 2024 e ha guadagnato rapidamente terreno. Garantito 1:1 da dollari e titoli del Tesoro, la fornitura circolante di RLUSD ha superato i $500 milioni entro sette mesi dal lancio, posizionandola tra le prime 20 stablecoin a livello globale. Questa crescita è stata alimentata dall'adozione istituzionale: ad esempio, Ripple ha assicurato BNY Mellon come custode delle riserve di RLUSD, sfruttando una delle più grandi banche di custodial del mondo per migliorare la fiducia e la conformità. Ripple sta posizionando RLUSD per usi aziendali e pagamenti transfrontalieri, e anche alcune banche regolamentate (come Amina Bank in Svizzera) hanno iniziato a offrire la custodia e il trading dell’RLUSD – un segno delle linee che si sfumano tra i fornitori di stablecoin e la finanza tradizionale.

Euro e Altre Stablecoin in Valuta

Varie stablecoin si ancorano a valute come l'euro, la sterlina britannica o lo yen giapponese, anche se la loro impronta rimane modesta rispetto ai token in dollari. Ad esempio, Stasis Euro (EURS) e EUROC di Circle hanno ciascuno capitalizzazioni di mercato stimabili in centinaia di milioni di dollari. Nel 2023, la francese Societe Generale è diventata la prima grande banca a emettere una stablecoin (un token ancorato al dollaro chiamato "CoinVertible"), ma ha solo circa $30 milioni in circolazione finora. Tuttavia, l'Europa sta gettando le basi per la crescita: la nuova regolamentazione MiCA dell'UE fornisce un regime di licenza unico per le stablecoin denominate in euro in 27 paesi, e un consorzio di nove banche europee (tra cui ING e UniCredit) ha recentemente annunciato piani per lanciare insieme una stablecoin in euro. Questi sforzi riflettono un riconoscimento che l'innovazione della moneta digitale non è confinata ai dollari, anche se le stablecoin in USD attualmente dominano la scena.

Usabilità nel Mondo Reale

Nonostante la proliferazione delle stablecoin, è importante notare come vengano utilizzate oggi. Gli studi indicano che circa il 90% del volume delle transazioni in stablecoin proviene ancora da attività di mercato cripto – scambi tra asset digitali – mentre solo circa il 6–10% del volume è per pagamenti reali di beni e servizi.

In altre parole, l'uso delle stablecoin nell'economia "reale" è ancora agli inizi e la loro penetrazione nel commercio quotidiano è limitata. Le stablecoin totali in circolazione sono anche minuscole rispetto alle forniture monetarie tradizionali – dell'ordine dell'1% del M2 degli Stati Uniti. Per ora, le stablecoin servono in gran parte come liquidità digitale nei mercati cripto e come strumento di trasferimento transfrontaliero conveniente per un sottoinsieme di utenti. Ma se l'adozione continua a crescere, le stablecoin potrebbero evolversi da un ruolo di supporto a uno centrale nella finanza globale. Questa prospettiva entusiasma e allarma le banche in egual misura.

Perché le Stablecoin Potrebbero Minacciare le Banche Tradizionali

Le banche commerciali sono a lungo state i guardiani del denaro, beneficiando dal disponibilità dei depositi dei clienti e dalle commissioni di elaborazione pagamenti. Le stablecoin potenzialmente sfidano entrambi questi ruoli. Offrendo un asset denominato in dollari al di fuori del sistema bancario, le stablecoin invitano persone e imprese a tenere valore in token digitali invece che in conti bancari. E permettendo transazioni peer-to-peer, basate su Internet, le stablecoin possono bypassare la rete di pagamento incentrata sulle banche.

Questo cambio di paradigma solleva molteplici vettori di minaccia per le banche.

Traduzione del Contenuto

Contento: prestiti. Se gli utenti spostano grandi somme in stablecoin, potrebbe sottrarre depositi che le banche altrimenti utilizzerebbero per concedere prestiti all'economia. Agli occhi dei regolatori bancari, questa è una preoccupazione principale. Sarah Breeden, vice governatore della Banca d'Inghilterra, ha recentemente avvertito che significativi deflussi di depositi verso stablecoin potrebbero portare a un "rapido calo del credito" disponibile per aziende e famiglie se le banche non possono sostituire rapidamente quel finanziamento.

In altre parole, se milioni di clienti ritirassero denaro dai conti di risparmio per acquistare stablecoin, le banche potrebbero dover cercare altri finanziamenti (come costosi prestiti all'ingrosso) o ridurre i prestiti, una situazione che potrebbe limitare l'attività economica. Questa è una ragione per cui la BoE ha proposto l'idea di limitare quanto stablecoin si possa detenere (ad esempio, £10,000–£20,000 per persona inizialmente) finché il settore non sarà dimostrato sicuro. Nessun'altra giurisdizione principale ha ancora tali limiti, ma il suggerimento stesso sottolinea la paura delle banche della fuga di depositi.

Reduzione dei Ricavi dalle Commissioni sui Pagamenti

Le stablecoin consentono transazioni quasi istantanee e senza confini, spesso per pochi centesimi di commissioni di rete, che contrastano nettamente con i bonifici bancari tradizionali o le rimesse transfrontaliere che comportano costi più elevati e richiedono giorni. Se le stablecoin diventano ampiamente utilizzate per i pagamenti, le banche e le reti di carte potrebbero perdere ricavi.

Ad esempio, inviare $100 a un amico all'estero tramite stablecoin può essere molto più economico e veloce rispetto all'uso di un bonifico bancario o servizi come Western Union. Già, gli utenti esperti di criptovalute nei mercati emergenti utilizzano stablecoin in dollari per inviare denaro all'estero o effettuare acquisti online, evitando conversioni di valuta e commissioni bancarie. Man mano che l'infrastruttura delle stablecoin migliora e si integra con app user-friendly, potrebbe erodere il predominio dei canali di pagamento mediati dalla banca, specialmente per i trasferimenti transfrontalieri e ad alto valore, dove le banche storicamente godevano di margini elevati.

Concorrenza per i Clienti e i "Dati Finanziari"

Un futuro in cui stipendi, fatture o e-commerce sono regolati in stablecoin è un futuro in cui i clienti potrebbero non avere bisogno di un conto corrente tradizionale per le finanze quotidiane: potrebbero transare da un portafoglio digitale. Ciò implica che le banche rischiano di perdere la relazione con il cliente e i dati preziosi che ne derivano.

I grandi emittenti di stablecoin o i portafogli potrebbero acquisire un tremendo potere economico. I regolatori statunitensi hanno notato che una stablecoin ampiamente adottata e il suo portafoglio potrebbero "avere un enorme potere economico" e potenzialmente trattenere gli utenti, rendendo più difficile per loro cambiare servizi. Questo riecheggia come i giganti della tecnologia hanno catturato il potere di mercato: possedendo la piattaforma attraverso la quale gli utenti transano. Se una stablecoin privata (ad esempio, emessa da un consorzio di grandi aziende tecnologiche o finanziarie) diventasse un mezzo dominante di scambio, potrebbe controllare i dati delle transazioni e l'accesso in modi che bypassano completamente le banche.

Rischi di “Banca Ombra” e Corse

Gli emittenti di stablecoin svolgono una funzione simile a una banca – raccogliendo fondi e mantenendo riserve per supportare una passività monetaria – ma storicamente hanno operato al di fuori del pieno perimetro normativo bancario. Questo solleva preoccupazioni per la stabilità finanziaria. I lobbisti bancari sottolineano che se un emittente di stablecoin investe pesantemente in depositi bancari (per guadagnare rendimento sulle riserve) ma non è soggetto alla stessa supervisione, potrebbe rappresentare nuovi rischi. Il Bank Policy Institute, un'associazione delle principali banche, ha avvertito che le stablecoin potrebbero diventare una nuova fonte di corse sul sistema bancario.

La loro logica: se gli emittenti collocano gran parte dei loro asset di riserva come depositi non assicurati in diverse banche, un'ondata improvvisa di rimborsi (una corsa sulla stablecoin) costringerebbe quegli emittenti a ritirare fondi in massa dalle banche, potenzialmente sconvolgendo la liquidità di quelle banche. In un'analisi recente, il BPI ha paragonato questa dinamica alla corsa del 2008 sui fondi del mercato monetario che quasi congelarono i mercati di finanziamento delle banche.

Hanno notato che tale crisi di liquidità indotta da stablecoin "somiglia molto alle dinamiche che hanno portato alla crisi finanziaria globale" – un confronto agghiacciante che i dirigenti bancari sicuramente non prendono alla leggera.

Disintermediazione e Stretta Creditizia

Persino al di fuori di uno scenario acuto di "run", la crescita delle stablecoin potrebbe gradualmente disintermediare le banche in tempi normali. Se le persone si fidano che una stablecoin regolamentata sia valida quanto un deposito bancario per tenere denaro, potrebbero mantenere più contanti in stablecoin (guadagnando forse un certo rendimento tramite piattaforme crypto) e meno in conti bancari a basso rendimento.

Gli analisti stimano che se le stablecoin sono in gran parte sostenute da titoli di stato sicuri (titoli del Tesoro) anziché prestiti bancari, allora i dollari che affluiscono nelle stablecoin finanziano il debito pubblico, non vengono erogati dalle banche a imprese e consumatori.

Una stima di rilievo ha suggerito che in uno scenario in cui l'adozione delle stablecoin aumentasse, i depositi bancari potrebbero diminuire fino al 20% – una contrazione drammatica del bilancio del settore bancario tradizionale. Anche ipotesi più conservative prevedono comunque un "declino sostanziale nei depositi" come probabile se le stablecoin continuano a crescere. Per le banche, meno depositi significa meno carburante per la creazione di credito, o dover raccogliere fondi tramite canali più costosi, comprimendo i margini di profitto. L'effetto netto potrebbe essere una contrazione del ruolo delle banche nell'intermediazione finanziaria.

Quanto È Grande la Minaccia?

Vale la pena sottolineare che l'attuale impronta delle stablecoin non è ancora una minaccia esistenziale per le banche.

Anche circa $300 miliardi in stablecoin sono piccoli rispetto ai trilioni nei depositi bancari statunitensi. E come notato, la stragrande maggioranza dell'utilizzo delle stablecoin finora è nel mondo del trading di criptovalute, non in competizione con le operazioni bancarie al dettaglio quotidiane. Molti scettici sostengono che alla scala attuale le stablecoin non presentano "alcuna minaccia materiale" alla stabilità finanziaria o ai franchising dei depositi bancari.

Tuttavia, la traiettoria tiene i banchieri in allerta.

I responsabili politici hanno notato che il valore di mercato delle stablecoin è balzato del 500% in un anno a un certo punto, e potrebbe crescere molto più grande con nuovi casi d'uso. Negli Stati Uniti, i funzionari hanno apertamente ipotizzato che se le stablecoin iniziassero a pagare interessi, potrebbero attrarre una domanda significativamente maggiore dai depositi bancari.

Le proiezioni della ricerca di Wall Street variano ampiamente – da uno scenario moderato di $500 miliardi in stablecoin entro il 2028, fino a casi ottimistici di $2–3 trilioni in stablecoin entro questo decennio.

A quei livelli, le stablecoin comincerebbero a intaccare il margine inferiore delle misure dell'offerta di moneta e della base dei depositi tradizionali. È questo potenziale di una rapida espansione – e la difficoltà di frenarla una volta avviata – che tiene svegli CEO bancari e banchieri centrali la notte.

Temono un futuro di "banca uber-narrow" dove vaste riserve di denaro sono in stablecoin (totalmente garantite da asset sicuri, sì, ma al di fuori dei canali di prestito delle banche), rendendo le banche meno rilevanti per il flusso di fondi nell'economia.

Come le Banche Stanno Rispondendo alla Sfida delle Stablecoin

Di fronte al duplice prospetto di interruzione e opportunità, molte banche non stanno più respingendo le stablecoin – stanno abbracciando la tecnologia e plasmando strategie per coesistere o contrastarla.

Ecco come le banche tradizionali stanno rispondendo all'ascesa delle stablecoin.

Lancio dei Propri Gettoni di Denaro Digitale

Un certo numero di grandi banche ha deciso che se le stablecoin sono destinate a restare, preferirebbero emetterle o controllarle piuttosto che essere disintermediate. In una collaborazione senza precedenti, dieci delle più grandi banche del mondo – tra cui Bank of America, JPMorgan Chase, Goldman Sachs, Citi, Barclays, Deutsche Bank e altre – hanno annunciato nell'ottobre 2025 che stanno esplorando congiuntamente una nuova stablecoin che sarebbe ancorata alle principali valute come il dollaro, l'euro e la sterlina.

Questo consorzio mira a creare token basati su blockchain completamente sostenuti da valute del G7, effettivamente una rete di stablecoin gestita dalle banche. Il progetto (ancora nelle fasi iniziali) è inteso a soddisfare la domanda dei clienti per gli asset digitali assicurando che qualsiasi stablecoin rimanga sotto rigorosi standard regolatori e di gestione del rischio che le banche devono seguire.

La stessa formazione di questo gruppo è rivelatrice: è una mossa difensiva per "prendere in mano" gli asset digitali a modo proprio delle banche.

In precedenza, alcune banche singole hanno testato le acque con gettoni proprietari.

Il "JPM Coin" di JPMorgan è stato lanciato nel 2019 come moneta di regolamento interna per i clienti aziendali, essenzialmente un deposito tokenizzato utilizzato per trasferire istantaneamente valore all'interno della rete di JPMorgan.

Entro il 2023–24, JPMorgan ha ampliato questi sforzi, lanciando ciò che chiama "Gettoni di Deposito JPMorgan" per i pagamenti transfrontalieri tra clienti istituzionali.

Questi non sono stablecoin pubblici negoziabili su exchange, ma piuttosto dollari digitali che vivono su una blockchain permessa gestita dalla banca – una sorta di stablecoin privata utilizzabile solo dai clienti della banca. Altre banche come BNY Mellon, HSBC e Wells Fargo hanno condotto progetti pilota o si sono unite a consorzi che sperimentano depositi tokenizzati e monete di pagamento interbancari. Questo segnala che le grandi banche immaginano un futuro in cui il denaro su registro (rappresentazioni basate su blockchain dei depositi) potrebbe diventare comune per il regolamento – offrendo potenzialmente la velocità delle stablecoin ma all'interno dell'ambito bancario regolato.

Abbracciare la Chiarezza Regolamentare e Competere sulla Fiducia

Fino a poco tempo fa, le banche statunitensi avanzavano con cautela intorno alle stablecoin, in parte a causa delle regole poco chiare. Ma la tendenza è cambiata con l'approvazione del "Ill dell Stablecoin” (a volte chiamato GENIUS Act) negli Stati Uniti nel 2025, che per la prima volta fornisce un quadro federale per le banche per emettere stablecoin di pagamento sotto supervisione. Con i semafori verdi legali che compaiono, i CEO delle banche sono diventati decisamente più ottimisti sulla partecipazione.

In una chiamata sugli utili del secondo trimestre 2025, Jamie Dimon, CEO di JPMorgan, ha detto agli analisti: “Saremo coinvolti sia nella moneta di deposito JPMorgan che nelle stablecoin – per capire, per essere esperti.” Questo approccio pragmatico – coinvolgersi piuttosto che resistere – mostra che le banche sanno di non poter ignorare la domanda dei clienti per i dollari digitali.Content: token.

Jane Fraser, CEO di Citigroup, ha rispecchiato questo sentimento, affermando che Citi sta "esaminando l'emissione di una stablecoin di Citi" e sottolineando che la banca è già attiva in quattro paesi con sistemi di "depositi tokenizzati" per pagamenti transfrontalieri 24/7. Secondo lei, innovazioni come stablecoin e token di deposito sono "una buona opportunità per noi" e si allineano con l'obiettivo di Citi di abilitare transazioni globali in tempo reale per i clienti.

Tali dichiarazioni pubbliche da parte dei principali banchieri sarebbero state impensabili qualche anno fa; ora sono praticamente attese, poiché sia gli azionisti che i regolatori vogliono sentire che le banche hanno un piano per gli asset digitali.

Un vantaggio su cui le banche stanno puntando è la fiducia e la sicurezza.

A differenza delle aziende cripto indipendenti, le banche sono altamente regolamentate e generalmente godono della fiducia pubblica con il denaro.

Le banche possono sfruttare ciò emettendo stablecoin che sono visti come alternative più sicure, completamente assicurate o conformi. Per esempio, una stablecoin emessa da una banca potrebbe potenzialmente venire con un'assicurazione FDIC fino a certi limiti (se strutturata come depositi tokenizzati), qualcosa che nessuna stablecoin attualmente crypto-native offre.

Anche al di là di ciò, le banche possono garantire che le loro monete siano riservate al 100% in contanti presso la banca centrale o in conti bancari assicurati, e soggette a controlli regolari da parte dei regolatori – affrontando le preoccupazioni riguardo all'opacità di alcuni emittenti di stablecoin esistenti. Nell'arena competitiva delle stablecoin, una "moneta bancaria regolamentata" potrebbe attrarre istituzioni o utenti che finora si sono trattenuti a causa delle paure di rischio di controparte.

Partnership e Servizi alle Aziende di Stablecoin

Non tutte le banche vogliono lanciare la propria moneta – molte stanno invece trovando modi per guadagnare ricavi dall'ecosistema delle stablecoin. Un chiaro esempio è le banche che agiscono come custodi o fiduciari per le riserve di stablecoin. A metà 2025, BNY Mellon – la banca più antica d'America – è stata scelta da Ripple per custodire gli asset di riserva a sostegno della nuova stablecoin RLUSD.

In questo ruolo, BNY detiene i depositi in dollari USA e bond del tesoro che collateralizzano i token RLUSD, fornendo un ulteriore livello di supervisione. Si tratta di un accordo reciprocamente vantaggioso: l'emittente della stablecoin può pubblicizzare una banca di prestigio che salvaguarda i suoi fondi, e la banca guadagna commissioni per il suo servizio di custodia (e mantiene un piede nello spazio degli asset digitali).

Allo stesso modo, U.S. Bank e State Street hanno fornito custodia per gli asset di riserva di alcuni operatori di stablecoin. Anche Silvergate Bank (una banca ora defunta che aveva focus sulle criptovalute) ha in passato detenuto le riserve per USDC di Circle. Questo approccio da fornitori di servizi consente alle banche di trarre profitto dall'ascesa delle stablecoin senza necessariamente emetterne una propria.

Le banche stanno anche guardando a ruoli come market maker e agenti di regolamento per le stablecoin.

Giganti dei pagamenti come Visa e Mastercard hanno iniziato a integrare il regolamento delle stablecoin nelle loro reti (ad esempio permettendo alle piattaforme crypto di regolare i pagamenti con carta in USDC). Molti di questi flussi coinvolgono ancora le banche partner nel back-end. Per esempio, nel pilota di regolamento in USDC di Visa nel 2021 è stata arruolata una banca anchor per ricevere e convertire l'USDC in dollari. Man mano che queste reti di carte espandono il supporto per le stablecoin, porteranno più banche nelle tubature – garantendo che le banche non siano completamente tagliate fuori dalle commissioni.

Aggiornamento delle Infrastrutture e Competizione sulla Velocità

Una risposta difensiva, ma importante, da parte delle banche è rendere i pagamenti tradizionali più veloci e più economici, colmando il divario sfruttato dalle stablecoin.

Il lancio di nuovi sistemi di pagamento in tempo reale come FedNow negli Stati Uniti e l'espansione continua dei sistemi di bonifico istantaneo a livello globale sono in parte mirati a neutralizzare la critica "lenta e costosa" dei pagamenti bancari. Se inviare denaro tramite la tua banca diventa istantaneo come inviare una stablecoin, l'incentivo a lasciare il sistema bancario diminuisce. Le banche stanno investendo nella modernizzazione dei loro sistemi centrali, adottando tecnologie come la blockchain per il regolamento del back-office (anche per asset non crypto), ed esplorando l'interoperabilità tra le reti legacy e le reti blockchain.

Alcune banche hanno aderito a progetti per abilitare il regolamento atomico di asset tokenizzati contro denaro contante (per esempio, regolare una transazione azionaria istantaneamente con un dollaro tokenizzato). Tutti questi sforzi sono intesi a garantire che, anche se la forma del denaro cambia (da cartaceo a token digitali), le banche rimangano gli intermediari chiave nel facilitare il movimento.

Lobby e Formazione delle Regolamentazioni

Infine, le banche sono fortemente impegnate con i regolatori per modellare le regole del gioco.

L'industria bancaria ha, da un lato, fatto pressione per una vigilanza stretta degli emittenti non bancari di stablecoin, sostenendo che tutto ciò che funziona come denaro nell'economia dovrebbe affrontare una regolamentazione simile a quella bancaria per garantire condizioni di parità. Questo impulso è evidente nelle proposte secondo cui gli emittenti di stablecoin dovrebbero essere istituzioni depositarie assicurate o soggette a standard equivalenti. Le banche ritengono che ciò impedirebbe un esodo di depositi verso entità scarsamente regolamentate.

D'altro canto, le banche sostengono anche la necessità di chiarezza sul fatto che possano partecipare alle stablecoin.

La recente legislazione degli Stati Uniti, per esempio, consente esplicitamente alle banche di emettere stablecoin di pagamento con riserve 1:1, supportata da gruppi bancari che desiderano ottenere un'autorizzazione esplicita per competere in questo spazio. Anche nell'UE e nel Regno Unito, le banche sono al tavolo mentre nuove norme (come MiCA in Europa o la guida sulle stablecoin in Gran Bretagna) sono formulate, garantendo che le loro preoccupazioni riguardo alla stabilità finanziaria e alla concorrenza leale siano ascoltate. In breve, le banche stanno sfruttando la loro influenza per inserirsi nelle stablecoin in condizioni di sicurezza – idealmente, ritagliandosi un grande ruolo in qualsiasi futuro sistema finanziario guidato dalle stablecoin.

È chiaro che le grandi banche non intendono solo guardare dalla linea laterale.

Come ha detto Jamie Dimon di JPMorgan, gli innovatori del fintech "sono molto intelligenti – stanno cercando di trovare un modo per creare conti bancari e entrare nei sistemi di pagamento... Dobbiamo esserne consapevoli. Il modo per esserne consapevoli è essere coinvolti." Questo ethos ora prevale a Wall Street. Dalla costruzione delle proprie monete, al supporto delle startup, al miglioramento delle infrastrutture, le banche si stanno mobilitando per incontrare le stablecoin sul loro stesso terreno.

L'obiettivo finale potrebbe essere una convergenza – dove la linea tra una "stablecoin" e un "deposito bancario" si sfuma, e i clienti scelgono semplicemente tra diversi gusti di dollari digitali, alcuni emessi da startup tecnologiche, altri da banche famose.

Le Banche che Adottano le Stablecoin: Spingendo la Tendenza o Contenendola?

Man mano che le banche adottano sempre più la tecnologia delle stablecoin o persino le stablecoin stesse, emerge una dinamica intrigante: l'inclusione delle banche accelererà il movimento delle stablecoin, o lo domerà mantenendo le banche centrali? Gli esperti del settore sono divisi, ma diverse tendenze e opinioni si distinguono:

Da un lato, l'adozione delle stablecoin da parte delle banche potrebbe legittimare e spingere questi asset digitali verso l'uso mainstream. Quando istituzioni globalmente affidabili come Citi o Goldman Sachs abbracciano le piattaforme di stablecoin, si invia un segnale al mercato (e ai clienti) che le stablecoin non sono solo giocattoli crittografici marginali, ma una parte valida della finanza moderna.

Per esempio, quando il CEO di Citi proclama i loro "Citi Token Services" e i piani per una stablecoin con marchio Citi, molti clienti corporate multinazionali potrebbero sentirsi più a loro agio a sperimentare con le stablecoin per operazioni di tesoreria o commerci transfrontalieri. Allo stesso modo, se un consorzio di 10 grandi banche emette una nuova "stablecoin G7", potrebbe guadagnare rapidamente trazione tra i milioni di clienti e corrispondenti di quelle banche. In questo senso, le banche potrebbero agire da catalizzatori, espandendo drasticamente l'adozione delle stablecoin integrandole nelle reti finanziarie e nei canali di distribuzione esistenti.

Una stablecoin integrata nella tua app bancaria familiare, con la garanzia della banca dietro di essa, potrebbe attrarre utenti che non avrebbero mai impostato un portafoglio crittografico da soli.

Inoltre, le banche potrebbero aiutare le stablecoin a raggiungere casi d'uso che finora sono stati elusivi. Oggi, come osservato, solo una piccola frazione del volume delle stablecoin è usato nei pagamenti reali dell'economia.

Le banche potrebbero cambiare ciò incorporando le stablecoin nei pagamenti al punto vendita, nei checkout e-commerce, o nei servizi di rimessa che offrono.

Per esempio, una banca potrebbe consentire ai suoi clienti di convertire senza soluzione di continuità i saldi dei depositi in una stablecoin da inviare all'estero, e la banca del destinatario dall'altra parte potrebbe convertire automaticamente in valuta locale. Questo tipo di pagamento tramite stablecoin mediato dalla banca potrebbe aumentare notevolmente la quota delle transazioni stablecoin utilizzate nel commercio e nelle rimesse, adempiendo alla promessa delle stablecoin come mezzo di pagamento universale. In pratica, le banche spingerebbero le stablecoin sfruttando i loro vantaggi di fiducia e rete per spingere l'uso oltre la nicchia cripto.

Tuttavia, il coinvolgimento profondo delle banche potrebbe anche garantire che le stablecoin non diminuiscano il ruolo delle banche, ma piuttosto lo estendano nel regno digitale. Se la maggior parte delle persone finisce a usare stablecoin emesse o gestite da banche, allora le banche mantengono il controllo (o almeno la partnership) in questo nuovo formato di denaro. Potremmo vedere un futuro in cui le stablecoin sono onnipresenti, ma dietro ogni grande stablecoin si trova un consorzio di banche che gestisce le riserve, la conformità e la convertibilità. In quello scenario, le stablecoin non "ucciderebbero" le banche, ma diverrebbero piuttosto un altro prodotto offerto dalle banche.

Proprio come le banche si sono adattate al banking online e ai pagamenti mobili (che hanno disintermediato alcune funzioni ma alla fine sono stati integrati nei servizi bancari), potrebbero adattarsi alle stablecoin incorporandole nell'ecosistema bancario. Alcuni analisti vedono quindi le stablecoin come un nuovo capitolo per le banche, non come un segnale di morte. Un rapporto di Goldman Sachs ha definito in precedenza l'ondata di tokenizzazione come "l'estate delle stablecoin" e ha osservato che alcune banche si sentono minacciate, ma altre vedono un'opportunità per ridurre i costi e modernizzare i pagamenti utilizzando la tecnologia stablecoin sotto i propri marchi.

Ci sono anche voci che esortano alla prospettiva: alla scala attuale, le stablecoin sono ancora piccole rispetto alla finanza globale. Il valore totale di tutte le stablecoin è un errore di arrotondamento nell'economia mondiale.Contenuto: $400+ trilioni di dollari nel mondo delle attività tradizionali. Un commento sulla rivista del FMI dell'economista Hélène Rey ha riconosciuto la rapida crescita delle stablecoin ma ha invitato alla calma, notando che la loro quota nelle transazioni globali è intorno all'1%, e che rimangono "una cifra irrisoria" rispetto ai vasti mercati obbligazionari e valutari.

Rey ha avvertito dei rischi futuri (è famosa per aver elencato il "svuotamento del sistema bancario" come una delle possibili conseguenze se le stablecoin in dollari proliferano senza controllo), ma lei e altri suggeriscono che regolamentazioni appropriate possono integrare le stablecoin senza far implodere le banche. Infatti, i regolatori contano sul fatto che le banche svolgano un ruolo chiave in qualunque forma prendano le stablecoin – sia come emittenti, intermediari o custodi della convertibilità.

Nella misura in cui siano le stesse banche a guidare l'adozione delle stablecoin, l'impatto complessivo sulla rilevanza delle banche potrebbe essere neutro o addirittura positivo. Se, ad esempio, JP Morgan emette un grande volume di JPM Coins che vengono utilizzati in tutto il mondo per i regolamenti, JP Morgan non è stata disintermediata – è ancora al centro, solo che utilizza nuovi sistemi.

Allo stesso modo, molte banche regionali e più piccole potrebbero beneficiare collegandosi alle reti di stablecoin per offrire pagamenti internazionali più veloci e economici ai loro clienti, piuttosto che perdere quei clienti a favore delle fintech. C'è un precedente nella storia della finanza: quando i fondi del mercato monetario sono emersi negli anni '70 e hanno tolto depositi alle banche, le banche hanno risposto emettendo i propri prodotti competitivi (e i regolatori hanno adattato le regole); alla fine, le banche sono sopravvissute, anche se il mix di prodotti è cambiato. Le stablecoin potrebbero seguire un modello simile, con le banche che si adattano e forse cooptano l'innovazione.

Naturalmente, esiste uno scenario contrario che preoccupa i dirigenti bancari: che alcuni emittenti di stablecoin non bancari diventino così dominanti da trasformarsi in nuove banche digitali con enormi basi di utenti, e che questi nuovi arrivati diminuiscano l'importanza delle banche tradizionali nel panorama dei pagamenti. Immagina un futuro in cui centinaia di milioni di persone conservano la maggior parte del loro denaro in un portafoglio elettronico fornito da una società tecnologica o da una fintech, con un saldo di stablecoin anziché un saldo bancario. In quel mondo, le banche potrebbero arretrare in un ruolo dietro le quinte, fornendo principalmente regolarizzazione, conformità o conversione finale in contanti – importante, ma molto meno visibile e influente di oggi. Alcuni vedono questa come una possibilità reale se, ad esempio, un grande colosso tecnologico come Apple, Amazon, o Alibaba emettesse una stablecoin ampiamente accettata, sfruttando le loro reti di utenti. Ciò potrebbe ridurre il ruolo di interfaccia cliente delle banche nella finanza globale, rendendo le banche più simili a utility. La spinta delle banche a emettere le proprie stablecoin può essere vista come uno sforzo per prevenire quell'esito rimanendo in prima linea nell'emissione di valuta digitale.

Per ora, la partita è ancora aperta.

Siamo in un periodo di sperimentazione e posizionamento. Alcune banche stanno chiaramente potenziando il settore delle stablecoin – ad esempio, quando le grandi banche discutono pubblicamente delle stablecoin come la prossima evoluzione del denaro, ciò convalida il concetto e invita a una più ampia adozione. I loro progetti pilota e prodotti probabilmente aumenteranno l'uso delle stablecoin (seppur in una forma più regolamentata).

Altre banche rimangono caute, impegnandosi solo quando necessario e sperando che, se offrono ai clienti alternative digitali veloci (come i pagamenti bancari istantanei), la domanda di stablecoin esterni possa ristagnare. Numerosi esperti hanno sottolineato che le stablecoin attualmente completano le banche soddisfacendo esigenze che le banche non hanno ancora colmato (come i trasferimenti istantanei di USD 24/7 a livello globale), ma non sostituiscono ancora le funzioni fondamentali di prestito o deposito. Mentre le banche si muovono per colmare quelle lacune da sole (attraverso cose come i pagamenti in tempo reale), le stablecoin potrebbero trovare più difficile distaccarsi.

In breve, le banche che adottano le stablecoin creano un paradosso: le banche possono aiutare le stablecoin a diventare mainstream, ma così facendo garantiscono che esse stesse rimangano integrali nel sistema basato sulle stablecoin.

L'equilibrio di potere tra le banche affermate e gli emittenti emergenti dipenderà da chi fornirà il servizio più conveniente e affidabile agli utenti finali. Se le banche possono rendere l'utilizzo di un token di dollari digitali facile e sicuro quanto l'uso della propria carta o app bancaria, hanno da guadagnare più di quanto non perdano. Se invece le stablecoin non bancarie innovano più rapidamente e si espandono a livello globale prima che le banche si mettano al passo, potrebbero marginalizzare alcune attività bancarie.

I prossimi anni, con i quadri normativi che si solidificano e le iniziative guidate dalle banche che si lanciano, saranno critici per determinare se le stablecoin saranno alla fine controllate dalla vecchia guardia o dai nuovi.

Stablecoins e Denaro Fiat: Rivali o Rinforzi?

Una delle ipotesi più affascinanti sulle stablecoin è che, invece di distruggere o sostituire il denaro fiat, potrebbero effettivamente rafforzarne il dominio – specialmente quello del dollaro USA.

È un'idea controintuitiva.

Come potrebbe un'innovazione inizialmente concepita per aggirare le banche e le valute nazionali finire per rafforzare la supremazia di quelle valute?

Eppure ci sono prove crescenti che indicano che le stablecoin ancorate al dollaro agiscono come ambasciatori del dollaro, diffondendone l'uso a nuove frontiere e rafforzando la domanda di attività denominate in dollari.

Il ragionamento inizia con l'osservazione che le stablecoin sono prevalentemente legate alle valute fiat esistenti, non a unità novità. Il valore e l'utilità di una stablecoin derivano interamente dalla credibilità della valuta a cui fanno riferimento. In pratica, il dollaro USA sostiene la stragrande maggioranza delle stablecoin – circa il 99% per quota di mercato.

Quindi, quando qualcuno in, per esempio, Argentina o Nigeria sceglie di detenere una stablecoin, sta in effetti scegliendo il dollaro USA (solo in forma digitale) rispetto al denaro locale.

Ciò contribuisce a ciò che gli economisti chiamano "dollarizzazione": l'adozione dell'USD come riserva di valore o mezzo di scambio in sostituzione di valute locali più deboli. Le stablecoin in dollari hanno reso la dollarizzazione più facile che mai – non è più necessario un conto bancario statunitense o un mucchio di biglietti da $100 sotto il materasso; bastano uno smartphone e un portafoglio di stablecoin per accedere ai dollari. Di conseguenza, ogni volta che un cittadino in Turchia o Nigeria acquista USDT, rinforzano il ruolo del dollaro come valuta di fatto per il commercio e il risparmio in quel contesto. Col tempo, ciò espande la portata del dollaro in economie dove le banche statunitensi hanno poca presenza ma dove le stablecoin circolano tra la gente comune e le imprese.

Importante, le stablecoin stimolano anche la domanda di attività in dollari USA per via di come vengono strutturate. Per mantenere l'ancoraggio di una stablecoin, gli emittenti detengono grandi riserve di attività basate sul dollaro – principalmente buoni del Tesoro e obbligazioni statunitensi. Di fatto, gli utenti di stablecoin in tutto il mondo finanziano collettivamente un portafoglio di debito del governo USA detenuto dagli emittenti. Prendi Tether e Circle, i due più grandi emittenti di stablecoin in dollari: insieme si dice che detengano ben oltre i 100 miliardi di dollari in titoli del Tesoro a breve termine degli Stati Uniti, collocandoli tra i principali detentori stranieri del debito USA. In effetti, i dati del FMI mostrano che le partecipazioni in titoli del Tesoro di solo Tether e Circle ora superano il debito USA detenuto da grandi paesi come l'Arabia Saudita. Le stablecoin sono quindi state soprannominate un "cavallo di Troia per il debito USA" – assicurando silenziosamente la continua domanda globale di titoli di Stato. Per il Tesoro USA, questo è un vantaggio: una nuova classe di acquirenti per i suoi bond, potenzialmente aiutando a finanziare i deficit americani al costo più basso possibile. Per contesto, nel 2024 Tether ha emesso da solo decine di miliardi di nuovi USDT, investendo gran parte dei proventi in T-bill; si potrebbe dire che gli utenti di stablecoin hanno finanziato indirettamente una parte delle esigenze di finanziamento a breve termine del governo USA.

Lungi dal sfidare la supremazia del dollaro USA, le stablecoin sembrano rafforzarla. Un legislatore statunitense senior ha recentemente sostenuto che "il modo migliore per noi di mantenere il dominio del dollaro in tutto il mondo è diffondere le stablecoin a livello globale." Questo sentimento ora ha un sostegno di alto livello: il Congresso degli Stati Uniti e la Casa Bianca sono giunti a ritenere che le stablecoin, ben regolate, potrebbero cementare la leadership del dollaro nell'economia digitale, specialmente mentre i rivali geopolitici promuovono alternative.

Il fatto che oltre l'80% delle transazioni con stablecoin avvengano al di fuori dei confini USA ma in dollari USA è significativo. Significa che il dollaro sta estendendo la sua influenza attraverso token digitali privati in regioni dove le persone potrebbero diffidare delle banche locali o affrontare controlli valutari, ma utilizzerebbero volentieri un token in dollari. Come ha scritto un commento di Reuters, piuttosto che facilitare la "de-dollarizzazione", l'ascesa delle stablecoin è coincisa con una rinascita del dominio globale del dollaro – una rivitalizzazione del privilegio "esorbitante" del dollaro in una nuova veste high-tech.

L'economista Hélène Rey ha osservato l'altro lato di questa analisi: se le stablecoin supportate dal dollaro decollano, ridurranno la domanda di valute e obbligazioni di altri paesi, potenziando effettivamente il dollaro USA a loro spese. Ha osservato che queste stablecoin potrebbero diventare un "pilastro digitale che rafforza il privilegio del dollaro USA."

In termini pratici, un commerciante in Sud America potrebbe iniziare a fatturare tutte le esportazioni in USDC anziché nella valuta locale; una famiglia in Libano potrebbe conservare risparmi in USDT poiché le banche sono instabili; un exchange in Asia potrebbe utilizzare solo stablecoin USD come valuta di quotazione. In aggregato, tale comportamento rafforza la presa del dollaro sul commercio e la finanza globale, anche senza un coinvolgimento diretto delle banche statunitensi o della Federal Reserve.

I sostenitori delle stablecoin spesso sottolineano questo risultato ai politici statunitensi: anziché vedere le stablecoin come una minaccia, dicono, consideratele un asset strategico nella geopolitica digitale delle valute.

Abbracciando le stablecoin in dollari (e creando barriere giuste per esse), gli Stati Uniti potrebbero esportare la propria valuta e il proprio debito in modo più efficace. Infatti, abbiamo assistito a un cambiamento sottile nel racconto degli ufficiali statunitensi nel 2025. Mentre pochi anni fa i regolatori erano per lo più timorosi delle stablecoin, ora si comprende che, se gli USA.Non tradurre i collegamenti markdown.

Contenuto: non promuove stablecoin in dollari, la valuta di qualcun altro potrebbe colmare quel vuoto. L'emergere dello yuan digitale della Cina, ad esempio, ha probabilmente spinto i legislatori statunitensi ad adottare il vantaggio competitivo che i token in dollari privatamente gestiti hanno già.

Anche per le valute nazionali oltre al dollaro, c'è un argomento secondo cui gli stablecoin potrebbero integrare, non uccidere, le valute fiat. Consideriamo l'euro: varie aziende europee stanno emettendo stablecoin in euro e l'UE li regolerà sotto MiCA. Alcuni analisti sostengono che gli stablecoin in euro, se ampiamente utilizzati nei mercati cripto o nelle reti digitali emergenti, potrebbero estendere leggermente il ruolo internazionale dell'euro (attualmente l'euro è sottorappresentato nel commercio online e nel trading di materie prime). È improbabile che gli stablecoin in euro rivaleggino presto con quelli in dollari, ma potrebbero garantire che l'euro non sia assente dalla prossima generazione di finanza. Allo stesso modo, per le economie più piccole, uno stablecoin legato alla loro valuta locale – se ben progettato – potrebbe effettivamente rafforzare la fiducia in quella valuta fornendo un accesso più facile e programmabilità, piuttosto che indebolirla. Molto dipende da come i governi sfruttano la tecnologia.

Per essere chiari, ci sono voci di cautela.

Alcuni economisti avvertono che, mentre gli stablecoin aumentano la portata delle principali valute fiat, potrebbero anche erodere il controllo monetario nei paesi che vedono i loro cittadini preferire uno stablecoin straniero. Se gli argentini si orientano verso gli stablecoin in USD, la banca centrale argentina perde un po' dell'efficacia della sua politica monetaria (un effetto di digitalizzazione del dollaro).

Ma dal punto di vista della valuta fiat adottata (in questo caso gli Stati Uniti), è un netto vantaggio per l'influenza. Per l'utente globale, gli stablecoin possono essere visti come un miglioramento della valuta fiat rendendola più accessibile: un agricoltore in una zona remota può detenere dollari statunitensi su un telefono anche se non esiste una banca di dollari nelle vicinanze. Gli stablecoin non hanno inventato una nuova valuta – stanno utilizzando la forza della moneta esistente, specialmente il dollaro, e in qualche modo la stanno rafforzando integrandola in nuove tecnologie e mercati.

C'è un'ironia qui.

La criptovaluta è emersa in parte dalla sfiducia nella valuta fiat (ricordiamo le origini di Bitcoin durante la crisi bancaria del 2008). Tuttavia, il successo spettacolare della criptovaluta è stato lo stablecoin – la cui intera premessa è ancorata alle valute fiat gestite dalle banche centrali. In un certo senso, il movimento delle cripto ha involontariamente amplificato il dominio del fiat digitalizzandolo. Come ha osservato con secchezza un editorialista di Reuters, sarebbe "ironico se le cripto – nate dallo scetticismo sulla stabilità del dollaro – finissero per rafforzare il dominio del dollaro." Ma è esattamente ciò che sembra stia accadendo.

Gli stablecoin hanno sbloccato una nuova domanda di dollari.

Alcune stime dicono che oltre 200 milioni di persone in tutto il mondo abbiano ora usato o detenuto stablecoin in dollari, una base di utenti che semplicemente non esisteva qualche anno fa. Hanno anche creato un nuovo canale per gli investimenti in dollari statunitensi tramite riserve.

Per le banche americane e il governo degli Stati Uniti, questa dinamica non è del tutto indesiderata. Se gli stablecoin spingono la dollarizzazione globale, ciò può sostenere l'influenza degli Stati Uniti e rendere gli asset statunitensi più richiesti. Lo vediamo nel modo in cui il Tesoro degli Stati Uniti non si è opposto agli stablecoin con la stessa veemenza con cui avrebbe potuto – probabilmente riconoscendo il beneficio di un acquirente aggiuntivo per il suo debito. La conversazione si è spostata verso la gestione dei rischi (garantire che gli emittenti siano solidi, le riserve siano sicure, le transazioni possano essere monitorate per attività illecite) preservando i benefici macroeconomici degli stablecoin che portano lo stendardo del dollaro.

In sintesi, gli stablecoin si stanno dimostrando più simbiotici con le valute fiat che antagonisti – almeno per le valute forti come il dollaro.

Si basano sul valore fiat e, espandendosi, propagano l'uso di quel fiat. Ciò suggerisce che gli stablecoin non innescheranno la fine delle principali valute sovrane; semmai, potrebbero prolungare la vita di quelle valute nel regno digitale. Naturalmente, questo presuppone un ambiente normativo cooperativo.

Se i governi sfruttano gli stablecoin (o emettono valute digitali delle banche centrali come alternativa), il denaro fiat potrebbe emergere in una forma ancora più dominante – circolando digitalmente con la stessa fiducia di prima. Se invece ci fosse una rottura della fiducia nel fiat sottostante (ad esempio, un'alta inflazione che mina il valore del dollaro), gli stablecoin ne soffrirebbero contemporaneamente, poiché valgono solo quanto gli asset che rappresentano. In quel senso, gli stablecoin e il fiat sono congiunti: la forza di uno alimenta l'altro, e la debolezza di uno si trasmetterebbe anche all'altro.

Finora, la relazione è stata reciprocamente rafforzante, specialmente per il Re Dollaro.

Conclusione: Gli Stablecoin Uccideranno le Banche?

Dopo aver esaminato le prove, l'idea che gli stablecoin uccideranno in modo definitivo le banche appare esagerata.

Gli stablecoin stanno indubbiamente scuotendo il settore finanziario – introducono un nuovo modo di detenere e muovere denaro che sfida alcune funzioni tradizionali delle banche. In settori come i pagamenti internazionali e il trading di asset digitali, gli stablecoin hanno ritagliato una nicchia significativa che le banche non possono più ignorare. Tuttavia, piuttosto che uno spostamento a somma zero delle banche, ciò che stiamo assistendo è un periodo di aggiustamento e integrazione. Le banche stanno adattandosi entrando nello spazio degli stablecoin essi stesse e sfruttando i loro punti di forza (fiducia, conformità, scala) per rimanere rilevanti.