Gli emittenti di stablecoin sono diventati in silenzio tra i maggiori detentori di debito pubblico statunitense a breve termine, con Circle, Tether e altri principali fornitori che detengono oltre 120 miliardi di dollari in Buoni del Tesoro e strumenti correlati a metà del 2025. Questa inchiesta approfondita esamina come la ricerca dell'industria cripto per dollari digitali stabili abbia creato un collegamento finanziario diretto tra finanza decentralizzata e le operazioni monetarie della Federal Reserve.

Quando Circle ha pubblicato la sua attestazione delle riserve di luglio 2024, gli osservatori della cripto hanno notato qualcosa che sarebbe sembrato implausibile solo tre anni prima. L'azienda dietro USD Coin (USDC), il secondo stablecoin più grande al mondo per capitalizzazione di mercato, ha dichiarato di avere 28,6 miliardi di dollari nel suo fondo di riserva. Di quel totale, 28,1 miliardi erano in titoli del Tesoro statunitense a breve scadenza e operazioni di pronto contro termine overnight con la Federal Reserve. I restanti 500 milioni erano depositi in contante presso istituzioni finanziarie regolamentate.

Questa composizione rappresenta più di una gestione prudente delle riserve. Dimostra come il settore degli stablecoin si sia trasformato fondamentalmente in un canale specializzato per il debito pubblico statunitense, operando in gran parte al di fuori della supervisione bancaria tradizionale mentre genera miliardi di entrate dalla differenza tra gli interessi quasi nulli pagati ai detentori di stablecoin e i rendimenti guadagnati sui strumenti del Tesoro.

I numeri raccontano una storia impressionante. Tether, l'emittente di USDT e il più grande stablecoin al mondo con circa 120 miliardi di dollari in circolazione a ottobre 2024, ha rivelato nel suo rapporto di trasparenza del Q2 2024 che circa l'84,5% delle sue riserve era costituito da contante, equivalenti al contante e Buoni del Tesoro a breve termine. A quella composizione e scala, Tether da solo si collocherebbe tra i primi 20 detentori di debito pubblico statunitense, superando le detenzioni di titoli del Tesoro di numerose nazioni sovrane.

Nell'ecosistema degli stablecoin, questo schema si ripete. Paxos, la società fiduciaria regolamentata che emette sia USDP che gestisce le riserve per BUSD di Binance prima della sua chiusura, ha mantenuto una quasi-totale esposizione al Tesoro dal 2021. Anche i nuovi entranti che perseguono diversi meccanismi di stabilità si trovano attratti dal debito pubblico. Ethena Labs, che ha lanciato il suo dollaro sintetico USDe alla fine del 2023, utilizza posizioni di derivati neutrali del Delta ma mantiene comunque l'esposizione ai Buoni del Tesoro come parte della sua strategia di copertura durante periodi di tassi di finanziamento negativi.

Questa convergenza sugli strumenti del Tesoro non è casuale. Riflette una realtà economica fondamentale che ha ridefinito il rapporto della cripto con la finanza tradizionale: gli stablecoin sono diventati, in pratica, fondi del mercato monetario non assicurati con caratteristiche di rimborso istantaneo, operando su binari blockchain e generando profitti sostanziali dalla differenza tra il loro costo del capitale (funzionalmente zero, poiché la maggior parte degli stablecoin non paga interessi) e il tasso privo di rischio sui titoli del Tesoro a breve termine.

Le implicazioni si estendono ben oltre la cripto. Quando le nuove emissioni nette di stablecoin sono aumentate di circa 40 miliardi di dollari nella prima metà del 2024 (dati CoinGecko), quel capitale è confluito principalmente nei mercati del Tesoro, comprimendo i rendimenti sui buoni e influenzando le dinamiche del mercato dei pronti contro termine. Al contrario, durante i ribassi del mercato cripto, quando i rimborsi di stablecoin accelerano, miliardi in posizioni al Tesoro devono essere liquidati, potenzialmente amplificando la volatilità nei mercati monetari. Il settore degli stablecoin si è inserito efficacemente nella struttura della trasmissione della politica monetaria statunitense, creando circuiti di feedback che i banchieri centrali stanno solo iniziando a studiare.

Qui sotto esploriamo in profondità come si sia verificata questa tranquilla monetizzazione, chi ne beneficia, quali rischi crea e perché la fusione di binari cripto e mercati del debito pubblico rappresenta uno degli sviluppi più consequenziali ma sottovalutati nella finanza digitale. La storia coinvolge la meccanica della gestione delle riserve, l'economia della cattura dei rendimenti, l'emergere di prodotti tokenizzati del Tesoro e un apparato regolativo che lotta per tenere il passo con l'innovazione che sfuma i confini tra titoli, valute e sistemi di pagamento.

Stablecoin e "Riserve"

Per capire come gli stablecoin siano diventati veicoli per l'esposizione al Tesoro, dobbiamo prima stabilire cosa sono gli stablecoin, come mantengono i loro ancoraggi e cosa significano effettivamente le "riserve" in questo contesto.

Al livello più elementare, uno stablecoin è una criptovaluta progettata per mantenere un valore stabile rispetto a un asset di riferimento, più comunemente il dollaro statunitense. A differenza di Bitcoin o Ethereum, i cui prezzi fluttuano in base all'offerta e alla domanda di mercato, gli stablecoin mirano a negoziare a, o molto vicino, $1,00 per token in ogni momento. Questa stabilità li rende utili per diversi scopi nei mercati cripto: come coppie di trading sugli exchange, come riserve temporanee di valore durante la volatilità del mercato, come meccanismi di regolamento per i protocolli di finanza decentralizzata e sempre più come strumenti di pagamento per transazioni transfrontaliere.

Tuttavia, il meccanismo di stabilità determina tutto sul profilo di rischio di uno stablecoin e sulla composizione delle riserve. L'industria cripto ha sperimentato tre categorie principali di stablecoin, ciascuna con approcci distinti per mantenere l'ancoraggio.

Gli "Stablecoin basati su fiat" rappresentano il modello dominante e il fulcro di questa analisi. Questi token promettono una rimborsabilità 1:1 per i dollari statunitensi (o altre valute fiat) e sostengono di detenere riserve equivalenti in contante e titoli altamente liquidi. USDC, USDT, USDP e token simili rientrano in questa categoria.

Gli utenti depositano dollari con l'emittente (direttamente o attraverso partner autorizzati), e l'emittente conia un numero equivalente di token. Quando gli utenti vogliono riscattare, restituiscono i token e ricevono indietro i dollari. In teoria, le riserve eguagliano o superano sempre l'offerta di token in circolazione, garantendo che ogni detentore possa riscattare al valore nominale.

La domanda critica diventa: quali asset costituiscono queste riserve? I primi stablecoin detenevano principalmente contante in conti bancari, ma questo approccio si è dimostrato economicamente inefficiente per gli emittenti. I depositi in contante, particolarmente in un ambiente di tassi di interesse quasi nulli, generavano rendimenti minimi. Mantenere relazioni bancarie richiedeva un notevole carico operativo. E, soprattutto, detenere contante puro significava che gli emittenti non guadagnavano nulla su miliardi in depositi degli utenti pur sostenendo tutti i costi operativi e le normative.

Questa realtà economica ha spinto la migrazione verso i titoli a breve durata. Entro la fine del 2021, la maggior parte dei principali stablecoin fiat-backed aveva trasformato la composizione delle riserve per dare priorità agli strumenti del Tesoro overnight e a breve termine, agli accordi di pronto contro termine e ai fondi del mercato monetario solo Tesoro. Questi strumenti offrivano vantaggi chiave: generavano rendimenti significativi in un ambiente di tassi di interesse in aumento (nel 2023, i Buoni del Tesoro a 3 mesi davano oltre il 5%), fornivano liquidità per riscatti nello stesso giorno o nel giorno successivo, non comportavano praticamente alcun rischio di credito grazie al sostegno governativo e affrontavano una sorveglianza regolamentare più leggera rispetto a obbligazioni societarie o carta commerciale.

I rapporti di attestazione che gli emittenti di stablecoin pubblicano mensilmente (o in alcuni casi trimestralmente) offrono finestre su queste composizioni delle riserve, anche se il livello di dettaglio varia significativamente. I rapporti di Circle, preparati dalla società di revisione Deloitte, suddividono le riserve in categorie specifiche: titoli del Tesoro per scadenza, posizioni di pronto contro termine overnight e contante presso specifiche istituzioni bancarie. I rapporti di garanzia di Tether, preparati da BDO Italia, storicamente fornivano meno dettagli ma sono migliorati nel tempo, mostrando ora percentuali allocate ai Buoni del Tesoro rispetto ai fondi del mercato monetario rispetto ad altri strumenti.

Paxos, in quanto società fiduciaria di New York, affronta requisiti di divulgazione più severi e pubblica rapporti mensili dettagliati che mostrano identificatori CUSIP esatti per le sue detenzioni del Tesoro.

Gli "Stablecoin Algoritmici" tentano di mantenere gli ancoraggi attraverso meccanismi di mercato e sistemi di incentivi piuttosto che un supporto diretto in valuta fiat. Il fallimento catastrofico di TerraUSD (UST) nel maggio 2022, che ha perso il suo ancoraggio e ha innescato una spirale di morte che ha distrutto circa 40 miliardi di dollari in valore, ha dimostrato i profondi rischi di questo approccio.

UST mantenne il suo ancoraggio attraverso una relazione algoritmica con il suo token fratello LUNA; quando la fiducia si è incrinata, entrambi i token sono crollati in una liquidazione a cascata. Questo fallimento ha spinto l'industria decisamente verso modelli sovra-collateralizzati o basati su fiat e ha reso i regolatori profondamente scettici sugli approcci algoritmici.

Gli "Stablecoin Sintetici o Collateralizzati in Cripto" mantengono i loro ancoraggi utilizzando crypto asset come collaterale, tipicamente con requisiti di sovra-collateralizzazione. DAI, creato da MakerDAO, ha aperto la strada in questo modello: gli utenti bloccano criptovalute (come Ethereum) del valore pari o superiore al 150% del DAI che desiderano coniare. Se i valori del collaterale scendono sotto le soglie richieste, il sistema liquida le posizioni per mantenere il sostegno. Più recentemente, questo modello si è evoluto per includere asset del mondo reale. La transizione di MakerDAO verso l'integrazione di buoni del Tesoro tokenizzati nel supporto di DAI dimostra come anche i modelli crypto-nativi si stiano orientando verso l'esposizione al debito pubblico.

Per gli stablecoin supportati da fiat che ora dominano il mercato, la composizione delle riserve determina direttamente sia la sicurezza dell'ancoraggio che l'economia del modello di business. Gli emittenti affrontano una tensione fondamentale: devono... Contenuto: liquidità sufficiente per elaborare i rimborsi rapidamente (il che favorisce strumenti overnight e contanti), ma vogliono anche massimizzare il rendimento delle riserve (il che favorisce titoli a durata leggermente più lunga). Questa tensione è stata in gran parte risolta a favore dell'esposizione a titoli del Tesoro con scadenza a breve termine, tipicamente da overnight a scadenze di 3 mesi, che offrono rendimenti interessanti mantenendo una liquidità entro il giorno successivo.

Il processo di attestazione stesso merita un esame accurato. Questi non sono audit completi nella maggior parte dei casi. Le attestazioni coinvolgono contabili che esaminano se le riserve dichiarate esistono in un momento specifico, ma in genere non verificano la continua adeguatezza delle riserve, non testano i controlli interni né valutano la qualità e la liquidità di tutti gli attivi.

Alcuni critici sostengono che questo crea lacune nella trasparenza. Teoricamente, un'azienda potrebbe ottimizzare il proprio bilancio poco prima di una data di attestazione, presentare numeri favorevoli e quindi regolare le posizioni in seguito. Tuttavia, la tendenza è stata verso attestazioni più frequenti e maggiore dettaglio, particolarmente con l'aumentare della pressione normativa.

Comprendere questa base è essenziale perché il passaggio da contanti a titoli del Tesoro nelle riserve delle stablecoin rappresenta più di un semplice aggiustamento tecnico del portafoglio. Rappresenta l'integrazione dell'industria cripto nell'apparato di monetizzazione del debito pubblico, con tutte le implicazioni sistemiche che ciò comporta.

La Meccanica del Rendimento: Come l'Esposizione al Tesoro Genera Ritorno

La trasformazione delle riserve delle stablecoin da contanti a strumenti del Tesoro ha creato un modello di business semplice ma altamente redditizio: catturare lo spread tra il tasso di interesse vicino allo zero pagato ai detentori di stablecoin e il tasso privo di rischio sui titoli governativi. Capire esattamente come funziona questa generazione di rendimento richiede un esame degli strumenti specifici e delle operazioni di mercato che gli emittenti di stablecoin impiegano.

Acquisti di Buoni del Tesoro rappresentano l'approccio più diretto. Un buono del Tesoro è un'obbligazione di debito a breve termine emessa dal governo degli Stati Uniti con scadenze che vanno da pochi giorni a 52 settimane. A differenza delle obbligazioni, i buoni vengono venduti a uno sconto rispetto al loro valore nominale e non pagano interessi periodici. Invece, gli investitori guadagnano rendimenti attraverso la differenza tra il prezzo di acquisto e il valore nominale ricevuto alla scadenza. Ad esempio, se un buono del Tesoro a 3 mesi con un valore nominale di $1.000 viene venduto per $987,50, l'acquirente guadagna $12,50 di rendimento su tre mesi, equivalente a circa il 5% annualizzato.

Gli emittenti di stablecoin possono acquistare buoni del Tesoro direttamente tramite dealer primari o sul mercato secondario. Quando Circle detiene $28 miliardi in titoli del Tesoro, quelle posizioni rappresentano acquisti diretti di buoni con diverse scadenze, in genere ponderati verso date più brevi per mantenere la liquidità. Il rendimento su queste posizioni fluisce direttamente al bilancio finale di Circle, poiché i detentori di USDC non ricevono interessi sulle loro partecipazioni.

In un ambiente di tassi al 5%, $28 miliardi in buoni del Tesoro generano circa $1,4 miliardi di reddito da interessi annuali lordi. Dopo aver dedotto i costi operativi, le spese di conformità normativa e le transazioni legate ai rimborsi, il margine netto rimane sostanziale. Ciò spiega perché l'emissione di stablecoin è diventata un business così attraente una volta che i tassi di interesse sono aumentati dai livelli quasi nulli nel 2022-2023.

Contratti di Pronto Contro Termine Inversi offrono un meccanismo alternativo, particolarmente per le posizioni overnight. In una transazione di pronto contro termine inversa, l'emittente di stablecoin presta effettivamente contanti a una controparte (tipicamente un dealer primario o la stessa Federal Reserve) in cambio di titoli del Tesoro come garanzia. La transazione include un accordo per invertire lo scambio il giorno successivo a un prezzo leggermente superiore, la differenza di prezzo rappresenta l'interesse guadagnato.

Il meccanismo di trading overnight della Fed per contratti di pronti contro termine inversi (ON RRP) è diventato particolarmente importante per gli emittenti di stablecoin. Questo meccanismo consente alle controparti ammissibili di depositare contante con la Fed overnight e ricevere interessi al tasso overnight di pronti contro termine inversi, con titoli del Tesoro forniti come garanzia. Benché gli emittenti di stablecoin non possano accedere direttamente all'ON RRP (l'ammissibilità è limitata a banche, enti sponsorizzati dal governo e fondi del mercato monetario), possono accedervi indirettamente investendo in fondi del mercato monetario governativi che partecipano al meccanismo.

Il vantaggio del pronti contro termine inverso è la liquidità perfetta: queste sono posizioni veramente overnight che possono essere liquidate giornalmente per soddisfare le richieste di rimborso. Lo svantaggio è che i tassi overnight sono tipicamente inferiori ai tassi sui buoni a termine. Gli emittenti quindi mantengono un mix, utilizzando il repo inverso per il loro cuscinetto di liquidità mentre investono il resto in buoni del Tesoro a termine per catturare rendimenti più elevati.

Fondi del Mercato Monetario servono come un altro veicolo per l'esposizione al Tesoro, particolarmente i fondi del mercato monetario governativi che investono esclusivamente in titoli del Tesoro e accordi di pronti contro termine correlati. Offrono gestione professionale, diversificazione tra le scadenze e mantengono tipicamente un valore patrimoniale netto stabile di $1,00, rendendoli funzionalmente equivalenti al contante per scopi di liquidità generando rendimento.

Circle ha strutturato esplicitamente parte delle sue riserve attraverso il Circle Reserve Fund, gestito da BlackRock. Questo fondo investe esclusivamente in contanti, obbligazioni del Tesoro degli Stati Uniti e accordi di pronti contro termine garantiti da titoli del Tesoro USA (documentazione del Circle Reserve Fund). Utilizzando un fondo del mercato monetario istituzionale, Circle guadagna diversi vantaggi: gestione professionale del portafoglio, economie di scala nei costi di transazione, diversificazione automatica tra scadenze e strumenti, e migliore gestione della liquidità attraverso funzionalità di rimborso nello stesso giorno.

La meccanica funziona come segue: Circle deposita una parte delle riserve USDC nel Reserve Fund, riceve azioni valutate a $1,00 ciascuna e guadagna un rendimento che fluttua con i tassi del Tesoro overnight e a breve termine. Il gestore del fondo gestisce tutti gli acquisti di titoli, scadenze e rinnovi. Quando Circle necessita di contante per i rimborsi USDC, riscatta le azioni del fondo su base giornaliera, convertendole nuovamente in contante. Questo arrangiamento consente a Circle di mantenere le caratteristiche di liquidità di un deposito di contante mentre guadagna rendimenti simili al Tesoro.

Accordi Tri-Party di Pronti Contro Termine aggiungono un altro livello di sofisticazione. In un repo tri-party, un custode terzo (tipicamente una banca di compensazione come Bank of New York Mellon o JPMorgan Chase) si interpone tra il prestatore di contanti e il mutuatario dei titoli, gestendo la gestione degli collaterali, i calcoli della garanzia e il regolamento. Questo riduce l'onere operativo e il rischio controparte per entrambe le parti.

Per gli emittenti di stablecoin, gli accordi di repo tri-party consentono loro di prestare contanti contro titoli del Tesoro di alta qualità con margini giornalieri basati sul mercato ed una sostituzione automatizzata degli collaterali. Se una controparte si trova in difficoltà finanziarie, il custode può liquidare i titoli del Tesoro e restituire il contante al prestatore. Questi accordi offrono tipicamente rendimenti più elevati rispetto all'ON RRP, mantenendo forti caratteristiche di liquidità e sicurezza.

Prestito di Titoli rappresenta una strategia più avanzata che alcuni emittenti più grandi possono impiegare. In un accordo di prestito di titoli, un'entità che possiede titoli del Tesoro li presta ad altri operatori di mercato (tipicamente broker-dealer o hedge fund che cercano di shortare i titoli del Tesoro o soddisfare obblighi di consegna) in cambio di una tassa di prestito. Il mutuatario presenta collaterali, di solito contanti o altri titoli, per un valore leggermente superiore ai titoli prestati.

Per un emittente di stablecoin, questo crea una doppia opportunità di rendimento: guadagnare interessi sui titoli del Tesoro stessi, oltre a guadagnare commissioni di prestito rendendo quei titoli disponibili al mercato del prestito. Tuttavia, il prestito di titoli introduce una complessità operativa aggiuntiva e rischi di controparte. Se un mutuatario è inadempiente e i collaterali non sono sufficienti per sostituire i titoli prestati, il prestatore affronta perdite. La maggior parte degli emittenti di stablecoin ha evitato il prestito di titoli data la rischiosità reputazionale e la vigilanza normativa, sebbene ciò rimanga teoricamente possibile.

ETF del Tesoro e Veicoli Overnight forniscono opzioni aggiuntive per l'allocazione delle riserve. Gli ETF del Tesoro a breve termine come SGOV (iShares 0-3 Month Treasury Bond ETF) o BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) offrono liquidità istantanea attraverso il trading sul mercato, mantenendo l'esposizione al Tesoro. Un emittente potrebbe teoricamente detenere questi ETF in un conto di intermediazione e vendere azioni durante le ore di mercato per soddisfare le richieste di rimborso, sebbene la maggior parte preferisca detenzioni dirette di titoli del Tesoro o fondi del mercato monetario a causa del potenziale per i prezzi degli ETF di scambiare a piccoli premi o sconti sul valore patrimoniale netto.

Il Flusso dei Fondi nella pratica segue un percorso chiaro:

- Un utente deposita $1 milione con un partner autorizzato di Circle o direttamente con Circle tramite canali bancari

- Circle crea 1 milione di token USDC e li consegna al portafoglio dell'utente

- Circle riceve $1 milione in contante nei suoi conti operativi

- Il team di operazioni del tesoro di Circle impiega immediatamente questo contante nel fondo di riserva: forse $100.000 rimangono in pronti contro termine inverso overnight per liquidità immediata, mentre $900.000 acquistano buoni del Tesoro con scadenza a 1-3 mesi

- Quelle posizioni in titoli del Tesoro generano rendimento - forse $45.000 annuali a tassi del 5%

- Quando l'utente desidera successivamente riscattare, restituiscono 1 milione di token USDC a Circle

- Circle distrugge (brucia) i token e restituisce $1 milione all'utente

- Per finanziare questo rimborso, Circle utilizza il suo cuscinetto di contante o vende buoni del Tesoro sui mercati secondari, ricevendo regolazione nello stesso giorno o il giorno successivo

L'utente riceve esattamente $1 milione indietro - senza interessi, senza commissioni (oltre a eventuali commissioni addebitate dagli intermediari). Circle trattiene l'intero reddito da interessi di $45.000 generato durante il periodoLa distribuzione del capitale è stata effettuata. Questa è l'economia fondamentale del modello stablecoin garantito da fiat in un ambiente con tassi di interesse positivi.

Yield Striping e Maturity Laddering ottimizzano questo processo. Gli emittenti di stablecoin non investono semplicemente tutte le riserve in un'unica scadenza di buoni del Tesoro. Al contrario, costruiscono portafogli scalati con scadenze scaglionate: forse il 20% in posizioni overnight, il 30% in buoni a 1 settimana-a 1 mese, il 30% in buoni a 1-3 mesi e il 20% in buoni a 3-6 mesi. Questa scalabilità garantisce che alcune posizioni maturino settimanalmente, fornendo liquidità regolare senza richiedere la vendita di asset. Consente inoltre agli emittenti di catturare rendimenti più elevati sulla porzione a termine della curva mantenendo sufficiente liquidità overnight.

Il risultato pratico è che i principali emittenti di stablecoin sono diventati sofisticati gestori di portafogli a reddito fisso, operando desk del tesoro che sarebbero familiari a qualsiasi tesoriere aziendale o gestore di fondi del mercato monetario. Monitorano curve di rendimento, eseguono rollovers man mano che i buoni maturano, gestiscono i tempi di regolamento, mantengono relazioni con i dealer principali e ottimizzano il compromesso tra rendimento e liquidità su base continua.

Questa infrastruttura rappresenta un cambiamento profondo rispetto all'etica iniziale della cripto di decentralizzazione e disintermediazione. I più grandi protocolli di finanza "decentralizzata" dipendono ora da entità centralizzate che operano portafogli a reddito fisso tradizionali denominati in debito del governo degli Stati Uniti. I rendimenti di questo modello si sono rivelati troppo attraenti per essere ignorati.

Chi guadagna cosa: L'Economia

Il modello di reddito dietro le stablecoin garantite dal Tesoro è ingannevolmente semplice: gli emittenti catturano quasi tutto il rendimento generato da riserve, mentre gli utenti ricevono un diritto stabile su dollari con zero o minimo interesse. Tuttavia, l'economia completa coinvolge molteplici parti che estraggono valore in diversi punti della catena, e comprendere queste suddivisioni è cruciale per afferrare la struttura di incentivi che alimenta la crescita del settore.

I margini degli emittenti costituiscono la quota più grande di rendita economica. Considera Circle come un esempio pratico. Con circa 28 miliardi di dollari in riserve USDC distribuite prevalentemente in titoli del Tesoro e accordi di riacquisto inversi a metà del 2024, e con tassi a breve termine che in quell'ambiente si aggirano intorno al 5%, il reddito da interessi lordo di Circle approssimerebbe 1,4 miliardi di dollari all'anno. Contro questo, Circle affronta diverse categorie di costi.

Le spese operative includono l'infrastruttura tecnologica per mantenere le integrazioni blockchain su più reti (Ethereum, Solana, Arbitrum, e altre), i costi del personale per operazioni di ingegneria e tesoreria, e il supporto clienti per partner autorizzati e grandi clienti. I costi di regolamentazione e conformità sono cresciuti notevolmente, comprendendo spese legali, commissioni di attestazione pagate a società di contabilità, licenze e registrazioni regolamentari in più giurisdizioni e monitoraggio della conformità continua. I costi di relazione bancaria includono commissioni pagate alle banche di custodia, costi di transazione per depositi e riscatti, e commissioni per la manutenzione dei conti presso più partner bancari per mantenere la resilienza operativa.

I costi legati al riscatto si verificano quando gli utenti convertono USDC di nuovo in dollari. Mentre molti riscatti possono essere soddisfatti dai flussi di emissione in arrivo, significative uscite nette richiedono la vendita di titoli del Tesoro prima della scadenza. Questo innesca spread tra domanda e offerta nei mercati secondari e potenziali perdite mark-to-market se i tassi di interesse sono aumentati dalla data di acquisto. Durante la crisi bancaria di marzo 2023, quando USDC ha sperimentato circa 10 miliardi di dollari in riscatti in pochi giorni, Circle ha dovuto liquidare posizioni sostanziali in titoli del Tesoro, probabilmente incorrendo in milioni di costi di trading e impatto sul mercato.

Stime degli analisti del settore suggeriscono che emittenti di stablecoin ben gestiti operanti su larga scala raggiungono margini di profitto netto nell'ordine del 70-80% sul reddito da interessi durante ambienti con tassi elevati (Messari Research, "The Stablecoin Economics Report," 2024). Applicando questo ai 1,4 miliardi di dollari di interessi lordi di Circle, si potrebbero implicare profitti netti che si avvicinano a 1 miliardo di dollari all'anno - un ritorno notevole per quello che essenzialmente è un fondo del mercato monetario con un prezzo fisso di azione di 1,00 dollaro che non paga mai distribuzioni agli azionisti.Skip translation for markdown links.

Content: l'esposizione nel supporto di DAI rappresenta una manifestazione di questa tendenza (documentazione di Spark Protocol, 2024).

Ritorni per gli Investitori fluiscono agli investitori di venture capital e capitale proprio che supportano gli emittenti di stablecoin. Circle ha raccolto oltre 1 miliardo di dollari da investitori tra cui Fidelity, BlackRock, e altri prima di presentare una richiesta per un'offerta pubblica. Questi investitori realizzeranno rendimenti attraverso eventuali eventi di liquidità, con valutazioni basate sui flussi di entrate ricorrenti dalla gestione delle riserve. Con un margine netto del 70% su 1,4 miliardi di dollari di entrate annuali, le operazioni di stablecoin di Circle potrebbero generare 1 miliardo di dollari di reddito netto annuale, sostenendo potenzialmente una valutazione miliardaria.

L'economia complessiva rivela un modello di cattura del valore altamente concentrato. L'emittente trattiene la stragrande maggioranza del surplus economico (forse il 70-80% del rendimento lordo), i custodi e i market maker catturano piccole percentuali e gli utenti finali che depositano il capitale non ricevono nulla oltre all'utilità di detenere dollari stabili su binari blockchain. Questa distribuzione potrebbe rivelarsi instabile nel tempo poiché la concorrenza aumenta e gli utenti richiedono rendimento, ma nella struttura di mercato attuale rimane notevolmente persistente.

Ciò che rende questo modello particolarmente attraente è la sua scalabilità ed efficienza del capitale. Una volta costruita l'infrastruttura, l'emissione incrementale di USDC o USDT richiede costi aggiuntivi minimi ma genera aumenti lineari nel reddito da interessi. Un emittente di stablecoin su scala da 50 miliardi di dollari ha pochi vantaggi nella gestione del tesoro rispetto a uno su scala da 150 miliardi di dollari, suggerendo che la concorrenza si concentrerà su un pugno di attori dominanti che possono sfruttare i loro vantaggi di scala nella conformità normativa, nelle relazioni bancarie e negli effetti di rete.

La conseguenza è una struttura industriale che assomiglia ai fondi del mercato monetario ma con un'economia drasticamente diversa. I fondi monetari tradizionali operano con margini estremamente ridotti, competendo per gli asset massimizzando i rendimenti passati agli investitori. Gli emittenti di stablecoin catturano ordini di grandezza di più profitto per dollaro di asset perché non competono sul rendimento. Questo dislocamento non può persistere indefinitamente man mano che il mercato si evolve, ma per ora rappresenta uno dei modelli di business più redditizi nella finanza.

Convergenza On-Chain e Off-Chain: T-Bills Tokenizzati, RWA e DeFi

L'evoluzione delle stablecoin da riserve puramente liquide a strumenti garantiti da Tesoreria rappresenta la prima fase dell'integrazione delle criptovalute con i mercati del debito governativo. L'emergere di prodotti di Tesoreria tokenizzati e protocolli di asset del mondo reale (RWA) rappresenta la seconda fase - una che promette di approfondire questi legami creando nuove forme di composizione e connettività sistemica.

Buoni del Tesoro Tokenizzati portano il debito del governo degli Stati Uniti direttamente sulle reti blockchain, creando asset cripto nativi che rappresentano la proprietà di specifici titoli di Tesoreria. A differenza delle stablecoin, che aggregano riserve e promettono il riscatto al valore nominale, i tesori tokenizzati rappresentano la proprietà frazionata diretta dei titoli sottostanti, simile a come i titoli sono detenuti nei conti di intermediazione.

Diversi modelli sono emersi per la tokenizzazione dei tesori. Il primo approccio coinvolge involucri custodiali dove un’entità regolamentata acquista buoni del tesoro, li detiene in custodia e rilascia token blockchain che rappresentano la proprietà beneficiaria. Esempi includono:

Franklin Templeton's BENJI (lanciato su Stellar e Polygon) consente agli investitori di acquistare token che rappresentano azioni nel Franklin OnChain U.S. Government Money Fund. Ogni token rappresenta una pretesa proporzionata su un portafoglio di titoli di stato e accordi di repo governativi, con il fondo operante sotto le tradizionali normative dei fondi monetari ma con capacità di registrazione e trasferimento delle azioni basate su blockchain.

Ondo Finance's OUSG fornisce esposizione a titoli di Tesoreria a breve termine attraverso una struttura di fondo tokenizzata. Ondo collabora con amministratori di fondi tradizionali e custodi per detenere i titoli sottostanti mentre rilascia token ERC-20 su Ethereum che rappresentano le azioni del fondo. Il fondo persegue una strategia di Tesoreria a breve durata simile ai fondi del mercato monetario, consentendo ai detentori di guadagnare rendimenti simili alla Tesoreria con la comodità delle partecipazioni on-chain.

Backed Finance's bIB01 tokenizza un ETF del Tesoro di BlackRock, creando una rappresentazione sintetica che segua l'esposizione alla Tesoreria a breve durata. Avvolgendo le azioni degli ETF esistenti piuttosto che detenendo direttamente i titoli, questo approccio riduce la complessità regolamentare pur fornendo accesso nativo alla cripto ai rendimenti del debito governativo.

MatrixDock's STBT (Short-Term Treasury Bill Token) rappresenta la proprietà diretta di buoni del tesoro detenuti da custodi regolamentati. Gli investitori possono acquistare token STBT utilizzando stablecoin o fiat, e i token maturano valore basato sui rendimenti della Tesoreria sottostante. Questo modello mira a fornire qualcosa di più vicino alla proprietà diretta di titoli piuttosto che alle azioni del fondo.

Le meccaniche tecniche coinvolgono diversi strati. Alla base si trova il titolo di Tesoreria effettivo, acquistato e detenuto da un custode o gestore di fondi regolamentato. Uno strato di smart contract emette token che rappresentano interessi di proprietà in questi titoli. Le restrizioni di trasferimento e i controlli KYC/AML sono tipicamente implementati attraverso blockchain con autorizzazioni, whitelist dei token, o protocolli di verifica dell'identità on-chain. I meccanismi di accumulo del valore variano; alcuni token aumentano di valore nel tempo (come i buoni del tesoro stessi), mentre altri pagano distribuzioni periodiche ai detentori.

Le strutture legali variano anche significativamente. Alcuni prodotti tokenizzati operano come fondi di investimento registrati ai sensi delle tradizionali leggi sui titoli, altri come offerte di collocamento privato limitate a investitori accreditati, e altri ancora come prodotti di fiducia regolamentati dove i token rappresentano interessi beneficiari. Questa diversità legale crea sfide per l'integrazione DeFi e l'uso transfrontaliero, poiché diverse strutture affrontano restrizioni diverse sulla trasferibilità e sui detentori idonei.

Integrazione DeFi è dove i tesori tokenizzati diventano veramente consequenziali. Le stablecoin tradizionali operano come asset separati dai protocolli DeFi; USDC su Aave è prestato e preso in prestito, ma le riserve effettive di Tesoreria rimangono bloccate nei conti di custodia di Circle, non componibili con altri protocolli. I tesori tokenizzati, al contrario, possono potenzialmente servire come collaterale nei protocolli di prestito, fornire liquidità negli exchange decentralizzati, supportare asset sintetici ed integrarsi in primitive finanziarie più complesse.

L'integrazione di vaults RWA di MakerDAO esemplifica questa convergenza. Nel 2023-2024, MakerDAO (ora operante sotto il marchio Sky) ha progressivamente aumentato la sua esposizione agli asset del mondo reale tokenizzati, in particolare l'esposizione alla Tesoreria a breve termine attraverso partner come BlockTower e Monetalis. Questi vault RWA consentono a MakerDAO di impiegare le riserve del tesoro di DAI in asset off-chain che generano rendimento, con i rendimenti che aiutano a mantenere il peg di DAI e finanziare le operazioni del DAO. Il meccanismo funziona attraverso strutture legali dove entità specializzate acquistano titoli di stato utilizzando capitale preso in prestito da MakerDAO in cambio di collaterale e pagamento di interessi.

USDe di Ethena Labs dimostra un altro modello di integrazione. USDe mantiene il suo peg al dollaro attraverso posizioni future perpetue delta-neutrali (essendo long sul crypto spot e short su una quantità equivalente di contratti perpetui) che generano rendimento dai pagamenti dei tassi di finanziamento. Tuttavia, quando i tassi di finanziamento diventano negativi (significa che gli short pagano i long), questa strategia diventa a rendimento negativo. Per affrontare ciò, Ethena assegna una parte della sua copertura a buoni del tesoro durante tali periodi, effettivamente alternando tra il rendimento dei derivati on-chain e il rendimento del tesoro off-chain basato sulle condizioni di mercato (documentazione di Ethena). Questa allocazione dinamica sarebbe difficile da implementare senza prodotti di Tesoreria tokenizzati o facilmente accessibili.

Frax Finance ha perseguito una strategia più aggressiva di RWA attraverso il suo sistema Frax Bond (FXB), che mira a creare rappresentazioni on-chain di vari titoli di Tesoreria a scadenza. L'obiettivo è costruire una curva dei rendimenti dei tesori tokenizzati on-chain, consentendo ai protocolli DeFi di accedere non solo ai tassi di mercato monetario a breve termine ma anche ai rendimenti governativi a più lunga durata. Ciò permetterebbe strategie a reddito fisso più sofisticate nel DeFi, sebbene l'implementazione abbia affrontato sfide regolamentari e tecniche.

Aave Arc e Pool DeFi Autorizzati rappresentano un altro punto di convergenza. Riconoscendo che gli investitori istituzionali regolamentati non possono interagire con protocolli completamente autorizzati, Aave ha lanciato Arc (e in seguito, iniziative Aave focalizzate su istituzioni) per creare pool autorizzati dove solo i partecipanti verificati dal KYC possono prestare e prendere in prestito. I tesori tokenizzati possono potenzialmente servire come collaterale in tali pool, consentendo alle istituzioni di ottenere leva finanziaria rispetto alle partecipazioni in titoli di stato, rimanendo entro i confini regolamentari. Ciò crea un ponte tra la finanza tradizionale e il DeFi, mediato da prodotti di Tesoreria tokenizzati.

Le differenze legali e tecniche tra i tesori custoditi che sostengono le stablecoin e i tesori tokenizzati sono sostanziali. Quando Circle detiene 28 miliardi di dollari in tesori a sostegno dell'USDC, quei titoli esistono come partecipazioni convenzionali presso banche custodi, registrati a nome di Circle o in fiducia per i detentori di USDC. Non sono divisibili, non direttamente trasferibili on-chain e non utilizzabili come collaterale al di fuori delle operazioni di Circle. I possessori di USDC hanno una pretesa contrattuale sullaContenuto: Rimborso alla pari, ma senza interesse diretto sulla proprietà nei Titoli di Stato sottostanti.

I Titoli di Stato tokenizzati, al contrario, rappresentano interessi di proprietà diretta o a livello di fondo. Un possessore dei token BENJI di Franklin possiede una quota frazionata del portafoglio del fondo sottostante, simile al possesso di azioni di un fondo monetario convenzionale. Questo interesse di proprietà può essere trasferibile (soggetto a restrizioni della legge sui titoli), utilizzabile come garanzia in altri protocolli e potenzialmente riscattabile direttamente per titoli sottostanti piuttosto che solo in contanti.

Queste differenze creano profili di rischio distinti e casi d'uso. Le stablecoin restano superiori per i casi d'uso di pagamento e transazione perché mantengono un prezzo stabile di $1,00 ed evitano le fluttuazioni mark-to-market. I Titoli di Stato tokenizzati possono fluttuare leggermente in valore basandosi sui movimenti dei tassi d'interesse e sugli interessi maturati, rendendoli meno ideali come mezzo di pagamento ma più adatti come veicoli di garanzia o investimento. Le due categorie sono complementari piuttosto che competitive.

Implicazioni Normative della tokenizzazione rimangono poco chiare in molte giurisdizioni. Negli Stati Uniti, i Titoli di Stato tokenizzati che rappresentano azioni di fondi sono probabilmente titoli che richiedono registrazione o esenzione secondo l'Investment Company Act e il Securities Act. La SEC ha fornito una guida limitata su come strutturare questi prodotti in modo conforme, creando incertezza giuridica che ha rallentato l'adozione istituzionale. In Europa, la regolamentazione Markets in Crypto-Assets (MiCA) classificherà la maggior parte dei Titoli di Stato tokenizzati come token riferiti a beni che richiedono autorizzazione e gestione di riserve simili alle stablecoin, sebbene con requisiti diversi se qualificati come titoli.

Il trend più ampio è inequivocabile: il crypto sta costruendo un'infrastruttura sempre più sofisticata per rappresentare e transare nel debito del governo USA. Ciò che ha avuto inizio come emittenti di stablecoin che parcheggiavano riserve in Titoli di Stato si è evoluto in molteplici sforzi paralleli per portare i Titoli di Stato direttamente on-chain, integrarli nei protocolli DeFi e creare curve di rendimenti e strutture temporali che rispecchiano i mercati tradizionali a reddito fisso.

Lo stato finale potrebbe essere un sistema finanziario parallelo in cui la maggior parte degli asset denominati in dollari on-chain alla fine si ricollegano all'esposizione ai Titoli di Stato, creando forti dipendenze tra il funzionamento del mercato crypto e la stabilità del mercato del debito del governo USA.

Come i Flussi di Stablecoin Influenzano le Operazioni della Fed e il Mercato dei Titoli di Stato

La scalabilità del dispiegamento delle riserve di stablecoin nei mercati dei Titoli di Stato è diventata abbastanza grande da creare effetti misurabili sui tassi d'interesse, sulla dinamica del mercato repo e sulla trasmissione delle politiche della Federal Reserve. Comprendere questi cicli di feedback è fondamentale per valutare sia le implicazioni di stabilità finanziaria sia il potenziale di intervento normativo.

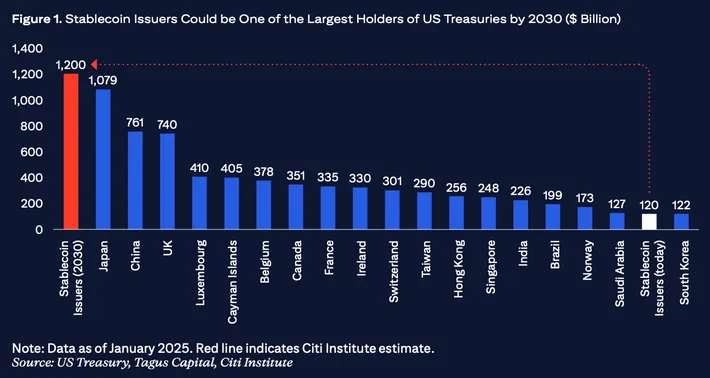

Dimensioni e Scala nel Contesto: A metà del 2024, la capitalizzazione di mercato combinata delle principali stablecoin sostenute da fiat ha superato i $150 miliardi, con circa $120-130 miliardi detenuti in buoni del Tesoro USA e strumenti di mercato monetario correlati basati sulle composizioni di riserva dichiarate (aggregate dai rapporti di Circle, Tether e altri emittenti). Per contestualizzare, $130 miliardi rappresentano circa il 2-3% del totale dei buoni del Tesoro USA in circolazione, che era di circa $5,5 trilioni al Q2 2024. Sebbene non dominante, questo è abbastanza grande da influenzare, specialmente durante periodi di rapidi afflussi o deflussi.

Per confronto, $130 miliardi sono maggiori delle detenzioni di Titoli di Stato di molti fondi sovrani, superano le riserve di cambio di numerosi paesi e si avvicinano alla dimensione di complessi di fondi di mercato monetario maggiori. Quando l'emissione netta di stablecoin cresce di $40-50 miliardi in pochi mesi, come avvenuto all'inizio del 2024, quel flusso di capitale rappresenta una domanda per Titoli di Stato a breve termine paragonabile a quanto potrebbe generare una banca centrale di medie dimensioni nello stesso periodo.

Effetti della Domanda sui Rendimenti dei Titoli di Stato: Quando l'emissione di stablecoin accelera, gli emittenti devono impiegare miliardi di nuovi dollari coniati in buoni del Tesoro e accordi repo entro giorni o settimane per guadagnare rendimenti e mantenere un'adeguatezza delle riserve. Questo aumento della domanda per titoli a breve termine comprime i rendimenti, tutto il resto essendo uguale. Il meccanismo è semplice: l'aumento della pressione di acquisto per un'offerta fissa di buoni spinge i prezzi verso l'alto e i rendimenti verso il basso.

L'effetto è più pronunciato all'estremità molto breve della curva, particolarmente per le scadenze overnight e di una settimana, dove gli emittenti di stablecoin mantengono i loro buffer di liquidità più elevati. Durante periodi di forte crescita delle stablecoin nel 2023-2024, gli osservatori hanno notato una persistente pressione al ribasso sui tassi repo overnight e sui rendimenti dei buoni del Tesoro con le scadenze più brevi, anche mentre la Federal Reserve mantenuto i tassi di politica intorno al 5,25-5,5%. Mentre molteplici fattori influenzano questi tassi, la domanda di stablecoin ha contribuito alla compressione.

Questo crea un paradosso: le stablecoin sono più redditizie per gli emittenti quando i tassi di interesse sono alti, ma il loro successo nell'attrarre depositi e crescere l'emissione tende a spingere verso il basso i tassi che possono guadagnare su questi depositi attraverso gli effetti della domanda. Questo ciclo di feedback è auto-limitante ma crea dinamiche interessanti nei mercati della determinazione dei tassi.

Interazioni del Mercato Repo: I mercati repo overnight e termine fungono da sistema idraulico del sistema finanziario USA, permettendo a banche, hedge funds e altre istituzioni di prendere in prestito contante contro garanzie di Titoli di Stato o viceversa. La struttura repo inversa della Federal Reserve (dove le controparti prestano contanti alla Fed overnight) e la struttura repo (dove la Fed presta denaro contro garanzie) stabiliscono tassi di base e tetto che influenzano l'intera struttura del mercato monetario.

La dipendenza degli emittenti di stablecoin dagli accordi repo come strumenti di riserva li integra direttamente in questo sistema. Quando Circle o Tether investono miliardi in repo inversi overnight, forniscono effettivamente contante ai mercati repo che altrimenti sarebbe fornito da fondi di mercato monetario o altre istituzioni ricche di contante. Questo tende a mettere pressione al rialzo sui tassi repo (poiché più denaro viene prestato) tutto il resto essendo uguale, anche se l'effetto è smorzato dalla struttura ON RRP della Fed che fornisce un'approvvigionamento elastico di capacità di controparte a un tasso fisso.

L'impatto più significativo si verifica durante gli eventi di stress. Se le stablecoin sperimentano rapidi rimborsi, gli emittenti devono estrarre miliardi dai mercati repo in periodi brevi, creando improvvisa domanda di contante e riducendo il contante disponibile per altri partecipanti al mercato repo.

Durante l'evento di de-peg di marzo 2023 del USDC, quando circa $10 miliardi di rimborsi si sono verificati in tre giorni, Circle ha liquidato sostanziali posizioni in repo e Titoli di Stato per soddisfare i rimborsi. Questo tipo di vendita forzata può amplificare la volatilità nei mercati repo proprio nei momenti in cui la liquidità è più preziosa.

Trasmissione della Politica della Federal Reserve: Le decisioni sui tassi di politica della Fed influenzano l'economia delle stablecoin e quindi l'emissione di stablecoin, creando feedback nei mercati dei Titoli di Stato. Quando la Fed aumenta i tassi, il margine di profitto per gli emittenti di stablecoin aumenta (essi guadagnano di più sulle riserve continuando a pagare zero ai detentori), rendendo l'emissione di stablecoin più attraente per gli operatori e potenzialmente stimolando la crescita. Questa crescita aumenta la domanda di Titoli di Stato a breve termine, compensando parzialmente l'intento di restrizione della Fed mantenendo i rendimenti compressi all'estremità breve.

Al contrario, se la Fed riduce i tassi verso lo zero, l'economia delle stablecoin si deteriora drasticamente. In un ambiente a tasso zero, gli emittenti guadagnano rendimenti minimi sulle riserve di Titoli di Stato, rendendo il modello di business molto meno attraente (anche se ancora prezioso per i servizi di pagamento). Questo potrebbe rallentare la crescita delle stablecoin o persino innescare rimborsi poiché gli emittenti riducono la capacità o gli utenti cercano rendimenti migliori altrove. Una riduzione della domanda di stablecoin per i Titoli di Stato rimuoverebbe una fonte di domanda dai mercati dei buoni.

Questo crea una dinamica pro-ciclica: la domanda di stablecoin per i Titoli di Stato è più alta quando i tassi sono alti (quando la Fed sta restringendo) e più bassa quando i tassi sono bassi (quando la Fed sta allentando). Questo schema tende a contrastare le intenzioni di politica monetaria della Fed, fornendo un supporto involontario ai prezzi dei Titoli di Stato durante i cicli di restrizione e ritirando il supporto durante i cicli di allentamento.

Struttura di Mercato e Rischi di Concentrazione: La concentrazione delle riserve di stablecoin tra una manciata di emittenti, investite attraverso un piccolo numero di relazioni di custodia, crea potenziali punti di fragilità. Se Tether, con $120 miliardi in gestione, dovesse liquidare rapidamente significative posizioni in Titoli di Stato, quel volume influenzerebbe la profondità del mercato e la determinazione dei prezzi. Durante la crisi finanziaria del 2008, le vendite forzate da parte di fondi di mercato monetario che affrontano rimborsi hanno amplificato la volatilità del mercato dei Titoli di Stato; le stablecoin potrebbero svolgere un ruolo simile in futuri scenari di stress.

La concentrazione è anche evidente nelle relazioni di custodia. La maggior parte delle riserve di stablecoin sono detenute attraverso solo alcuni grandi banche di custodia e società di fiducia istituzionali. Se uno di questi custodi affronta problemi operativi o restrizioni normative, potrebbe compromettere la capacità di più emittenti di stablecoin di accedere alle riserve, innescando colli di bottiglia nei rimborsi. Il fallimento della Silicon Valley Bank di marzo 2023, che deteneva sostanziali depositi di Circle, ha illustrato questo rischio di interconnessione. Anche se solo una piccola parte delle riserve di USDC è stata colpita, l'incertezza ha innescato un depeg e $10 miliardi di rimborsi.

Amplificazione della Volatilità Durante gli Stress del Mercato Crypto: La dinamica del rimborso delle stablecoin è strettamente legata ai cicli del mercato crypto. Quando i prezzi delle criptovalute scendono bruscamente, i trader fugge... Content Translated:

Skip translation for markdown links.

Incremento dell'emissione. Quando si riprendono, i trader riscattano stablecoin per acquistare criptovalute, riducendo l'emissione. Quando la fiducia si rompe completamente, gli utenti possono uscire completamente dal mondo delle criptovalute, riscattando stablecoin per moneta fiat e rimuovendo miliardi dal sistema.

Questi flussi ciclici creano una volatilità corrispondente nella domanda di Titoli del Tesoro. Una riduzione di 50 miliardi di dollari nella fornitura di stablecoin in diversi mesi si traduce in una vendita di 50 miliardi di dollari di Titoli del Tesoro, che avviene durante periodi in cui i mercati crypto stanno probabilmente già vivendo stress. Se lo stress delle criptovalute coincide con uno stress finanziario più ampio, questa vendita forzata di Titoli del Tesoro avverrebbe quando la liquidità del mercato è più sfidata, potenzialmente amplificando i problemi.

Anche il contrario è vero: durante i mercati rialzisti delle criptovalute quando l'emissione di stablecoin aumenta, decine di miliardi di domanda di Titoli del Tesoro emergono da una fonte non tradizionale, potenzialmente distorcendo i segnali di prezzo e le strutture di tasso in modi che confondono i responsabili politici nel tentativo di leggere il sentimento del mercato.

Flussi di Capitali Transfrontalieri: A differenza dei tradizionali fondi del mercato monetario che servono principalmente investitori domestici, gli stablecoin sono per natura globali. Un utente in Argentina, Turchia o Nigeria può detenere USDT o USDC come sostituto del dollaro, accedendo di fatto all'esposizione ai Titoli del Tesoro degli Stati Uniti senza interagire direttamente con le istituzioni finanziarie statunitensi. Questo crea canali per il flusso di capitali che bypassano la sorveglianza bancaria tradizionale e le statistiche della bilancia dei pagamenti.

Quando gli utenti globali accumulano miliardi in stablecoin, stanno indirettamente accumulando richieste su titoli del Tesoro degli Stati Uniti, finanziati da deflussi di capitale dai loro paesi di origine. Questa domanda di riserve di valore denominati in dollari sostiene sia il mercato del dollaro che quello dei Titoli del Tesoro, ma avviene al di fuori dei canali formali che le banche centrali e i regolatori tradizionalmente monitorano. Durante le crisi valutarie o i periodi di controllo dei capitali, l'adozione di stablecoin può accelerare, creando improvvisi picchi di domanda per i Titoli del Tesoro che i partecipanti al mercato possono faticare a spiegare utilizzando i modelli convenzionali.

L'integrazione degli stablecoin nella rete monetaria è ancora nelle fasi iniziali, ma la direzione è chiara: le criptovalute hanno creato un nuovo canale per la trasmissione della politica monetaria, la distribuzione del debito pubblico e la mobilitazione della domanda globale di dollari, con effetti di feedback che le banche centrali e i dipartimenti del tesoro stanno solo cominciando a studiare sistematicamente.

Rischi: Concentrazione, Corsa agli Sportelli e Trasformazione delle Maturità

La fusione dell'infrastruttura di stablecoin e l'esposizione ai Titoli del Tesoro crea molteplici categorie di rischio, alcune familiari dai mercati monetari tradizionali e altre uniche ai sistemi nativi delle criptovalute. Comprendere questi rischi è essenziale perché un fallimento significativo di stablecoin potrebbe avere effetti a catena che si estendono ben oltre i mercati delle criptovalute.

Dinamiche di Corsa e Spirali di Riscatto rappresentano il pericolo più immediato. Gli stablecoin promettono riscatti istantanei o quasi istantanei a valore nominale, ma le loro riserve sono investite in titoli che possono richiedere giorni per essere liquidati a pieno valore. Questo disallineamento della maturità crea una classica vulnerabilità alla corsa: se una grande percentuale di detentori tenta simultaneamente di riscattare, l'emittente potrebbe essere costretto a vendere titoli del Tesoro in mercati in calo, realizzare perdite e potenzialmente rompere l'ancoraggio.

Il meccanismo differisce dalle corse agli sportelli bancari in modi importanti. Le banche affrontano restrizioni legali su quanto velocemente possono essere prosciugate; i bonifici e i limiti di prelievo impongono frizioni. Gli stablecoin possono essere trasferiti istantaneamente e globalmente, 24 ore su 24, 7 giorni su 7, senza limiti pratici oltre alla congestione della blockchain. Una perdita di fiducia può innescare riscatti a velocità digitale. Durante l'evento USDC di marzo 2023, circa 10 miliardi di dollari sono stati riscattati in circa 48 ore - una velocità di bruciatura che sfiderebbe qualsiasi gestore di riserve.

Il crollo di TerraUSD nel maggio 2022 ha dimostrato quanto rapidamente la fiducia possa evaporare nei mercati delle criptovalute. UST ha perso il suo ancoraggio in pochi giorni, innescando una spirale di morte in cui i riscatti hanno portato a cali di prezzo che hanno portato a ulteriori riscatti. Anche se gli stablecoin con copertura fiat hanno un supporto più forte rispetto agli stablecoin algoritmici, non sono immuni da dinamiche simili se emergono dubbi sulla sufficienza delle riserve o sulla liquidità.

La struttura dei riscatti degli stablecoin crea ulteriore pressione. Tipicamente, solo i grandi detentori e i partecipanti autorizzati possono riscattare direttamente con gli emittenti, mentre i piccoli detentori devono vendere sulle borse. Durante eventi di stress, la liquidità delle borse può prosciugarsi, causando la negoziazione degli stablecoin a sconti rispetto al valore nominale anche quando i riscatti diretti rimangono disponibili. Questa struttura a due livelli significa che i detentori al dettaglio possono subire perdite anche se i detentori istituzionali possono riscattare a valore nominale, creando iniquità distributive e accelerando il panico.

Disallineamento della Liquidità deriva dalla tensione fondamentale tra le promesse di riscatto istantaneo e i cicli di regolamento giornaliero nei mercati dei Titoli del Tesoro. Anche se le fatture del Tesoro sono altamente liquide, l'esecuzione di vendite importanti e la ricezione di contanti richiedono ancora l'interazione con i mercati dei dealer e i sistemi di regolamento che operano su orari lavorativi. Se i riscatti aumentano durante un fine settimana o durante le chiusure di mercato, gli emittenti possono affrontare ore o giorni durante i quali non possono accedere completamente alle riserve per soddisfare i deflussi.

Gli emittenti di stablecoin gestiscono questo attraverso buffer di liquidità - porzioni di riserve detenute in strumenti overnight o in contanti. Tuttavia, determinare la dimensione corretta del buffer implica congetture sugli scenari di riscatto a rischio estremo. Un buffer troppo piccolo lascia l'emittente vulnerabile; un buffer troppo grande sacrifica il rendimento. L'evento USDC di marzo 2023 ha suggerito che anche buffer considerevoli possono rivelarsi insufficienti durante crisi di fiducia.

Contabilizzazione a Prezzo di Mercato vs. Costo Ammortizzato crea sfide di trasparenza e valutazione. Le fatture del Tesoro detenute fino alla scadenza restituiscono il valore nominale indipendentemente dalle fluttuazioni di prezzo intermedie, ma le fatture vendute prima della scadenza realizzano i prezzi di mercato. Se i tassi di interesse aumentano dopo che un emittente acquista fatture, quelle fatture diminuiscono in valore di mercato, creando perdite non realizzate.

I rapporti di attestazione degli stablecoin in genere valorizzano le riserve usando approcci basati sul costo ammortizzato o sul valore equo. Il costo ammortizzato presume che le fatture saranno detenute fino alla scadenza e le valuta basandosi sul prezzo di acquisto rettificato per l'interesse maturato. Il valore equo segna le posizioni ai prezzi di mercato correnti. In condizioni stabili, questi metodi producono risultati simili, ma durante la volatilità dei tassi di interesse, possono emergere discrepanze.

Se un emittente detiene 30 miliardi di dollari in fatture del Tesoro a costo ammortizzato ma i tassi di interesse sono aumentati in modo che il valore equo sia solo 29,5 miliardi di dollari, quale numero rappresenta il "vero" valore delle riserve? Se si verifica una vendita forzata, solo 29,5 miliardi di dollari potrebbero essere realizzabili, creando una discrepanza di 500 milioni di dollari. Alcuni critici sostengono che gli stablecoin dovrebbero valutare tutte le riserve a valore di mercato e mantenere buffer di over-collateralizzazione per assorbire tali discrepanze, ma la maggior parte degli emittenti utilizza la contabilizzazione basata sul costo e sostiene di avere una copertura 1:1 senza buffer aggiuntivi.

Concentrazione dei Controparti e Custodiali pone rischi operativi. Le riserve degli stablecoin sono detenute in un numero limitato di istituzioni bancarie e di custodia. Se una di queste istituzioni affronta un intervento regolatorio, un guasto tecnologico o un fallimento, l'accesso alle riserve potrebbe essere compromesso. Il fallimento della Silicon Valley Bank nel marzo 2023 ha dimostrato questo rischio; l'esposizione di USDC era solo circa l'8% delle riserve, ma anche quell'esposizione limitata ha provocato sufficiente incertezza da causare un temporaneo depegging.

Più in generale, l'industria della custodia delle criptovalute rimane giovane e in evoluzione. I rischi operativi includono attacchi informatici ai sistemi dei custodi, frode interna, guasti tecnici che compromettono l'accesso ai fondi e complicazioni legali in scenari di bancarotta o risoluzione. Mentre le banche di custodia tradizionali hanno decenni di esperienza istituzionale, lo spazio della custodia delle criptovalute include nuovi attori con una storia più breve.

Arbitraggio Regolamentare e Giurisdizionale crea rischi da supervisione incoerente. Gli emittenti di stablecoin sono autorizzati in varie giurisdizioni con diversi approcci regolatori. Circle opera come trasmettitore di denaro negli Stati Uniti con varie licenze a livello statale. Tether è registrata nelle Isole Vergini Britanniche con requisiti di divulgazione meno rigidi. Paxos opera come società fiduciaria di New York con una forte supervisione regolamentare. Questa mosaico significa che prodotti simili affrontano regole differenti, standard di divulgazione e intensità di supervisione.

La possibilità di arbitraggio regolamentare è ovvia: gli emittenti possono situarsi in giurisdizioni con una supervisione più leggera mentre servono utenti globali, esternalizzando i rischi al sistema più ampio. Se emerge una crisi, la mancanza di un'autorità regolatoria chiara e di quadri di risoluzione potrebbe creare problemi di coordinazione e ritardare risposte efficaci.

Canali di Contagio verso la Finanza Tradizionale funzionano in entrambe le direzioni. Se un grande stablecoin fallisce, la liquidazione forzata di miliardi in Titoli del Tesoro potrebbe disturbare i mercati del pronto contro termine e i fondi del mercato monetario, in particolare se la liquidazione avviene durante un periodo di stress di mercato più ampio. La vendita influirebbe sui prezzi e sulla liquidità, creando perdite di valutazione di mercato per altri detentori di Titoli del Tesoro e potenzialmente innescando richieste di margine e ulteriori vendite forzate.

Al contrario, lo stress nella finanza tradizionale può contaminare gli stablecoin. I problemi del sistema bancario possono compromettere l'accesso degli emittenti di stablecoin alle riserve custodite, come accaduto con la Silicon Valley Bank. Una crisi bancaria più ampia potrebbe causare fallimenti a cascata in più custodi di stablecoin simultaneamente. Problemi nei fondi del mercato monetario potrebbero compromettere i fondi che alcuni emittenti di stablecoin usano per la gestione delle riserve.

Analoghi Storici forniscono un contesto sobrio.``` I fondi del mercato monetario hanno sperimentato periodiche corse, poiché gli investitori hanno messo in discussione il valore delle partecipazioni in carta commerciale durante le crisi del debito aziendale. Questi eventi hanno portato a riforme normative, tra cui regole di portafoglio più severe, requisiti di divulgazione e la successiva supervisione della SEC ai sensi dell'Investment Company Act.

Gli stablecoin oggi assomigliano ai fondi del mercato monetario degli anni 1978: in rapida crescita, leggermente regolamentati, sempre più sistemici e operanti secondo standard di settore volontari piuttosto che su quadri normativi completi. La domanda è se gli stablecoin vivranno un loro momento di "breaking the buck" prima che la regolamentazione li raggiunga, o se un intervento normativo proattivo possa evitare un tale evento.

Trasformazione della Maturità e Intermediazione del Credito creano ulteriori preoccupazioni se gli stablecoin evolvono verso pratiche di prestito. Attualmente, la maggior parte dei principali stablecoin investe solo in titoli di stato e repo, evitando il rischio di credito. Tuttavia, gli incentivi economici spingono verso l'estensione del credito: prestare a mutuatari affidabili genera rendimenti più elevati rispetto ai Treasury, aumentando la redditività degli emittenti.

Alcuni emittenti di stablecoin hanno sperimentato o discusso composizioni di riserva più ampie, inclusi obbligazioni aziendali, titoli garantiti da attività o persino prestiti a società crypto. Se questa tendenza accelera, gli stablecoin potrebbero iniziare a svolgere funzioni di intermediazione creditizia simili a quelle bancarie - raccogliendo depositi (emettendo stablecoin) e concedendo prestiti (investendo in prodotti creditizi) - ma senza regolamentazione bancaria, requisiti di capitale o assicurazione sui depositi.

Ciò amplificherebbe tutti i rischi già discussi, aggiungendo il rischio di credito: se i mutuatari falliscono, i valori delle riserve diminuiscono, potenzialmente al di sotto del valore degli stablecoin emessi. L'esperienza storica suggerisce che le entità che svolgono funzioni simili a quelle bancarie senza regolamentazione simile tendono a fallire in modo catastrofico durante eventi di stress, dai risparmi e prestiti negli anni 1980 alle banche ombra nel 2008.

Deficit di Trasparenza persistono nonostante i miglioramenti nella frequenza e nel dettaglio delle attestazioni. La maggior parte delle attestazioni degli stablecoin rimangono istantanee piuttosto che verifiche continuative. Tipicamente non divulgano controparti specifiche, profili di scadenza dettagliati, metriche di concentrazione o risultati di stress test. Questa opacità rende difficile per i detentori, i partecipanti al mercato e i regolatori valutare i veri livelli di rischio.

Inoltre, gli standard di attestazione stessi variano. Alcuni rapporti sono vere attestazioni da parte di grandi società di revisione che seguono standard consolidati. Altri sono divulgazioni gestionali non certificate. La mancanza di un reporting standardizzato, completo e indipendentemente verificato rende difficile il confronto e crea opportunità per gli emittenti di presentare le composizioni delle riserve in modi fuorvianti.

Il profilo di rischio complessivo suggerisce che, mentre gli stablecoin supportati principalmente da Treasuries a breve termine sono significativamente più sicuri rispetto a quelli algoritmici o mal collateralizzati, non sono privi di rischi. Rimangono vulnerabili a corse, disallineamenti di liquidità, fallimenti operativi ed effetti di contagio. La migrazione verso l'esposizione ai Treasury ha ridotto ma non eliminato questi rischi, e l'aumento delle dimensioni del settore aumenta le implicazioni sistemiche se qualcosa va storto.

Chi Regolamenta Cosa: Lacune Legali e di Sorveglianza

Il panorama normativo per gli stablecoin rimane frammentato tra le giurisdizioni e incerto al loro interno, creando incertezza per gli emittenti, gli utenti e il sistema finanziario più ampio. Comprendere questo panorama è cruciale perché le decisioni normative determineranno se gli stablecoin evolveranno in componenti ben supervisionati del sistema monetario o rimarranno in una zona grigia vulnerabile a restrizioni improvvise.

Mosaico Normativo degli Stati Uniti: Al tardo 2024 non esisteva un quadro normativo federale comprensivo per gli stablecoin, lasciando gli emittenti a navigare in un complesso mosaico di regolatori statali, federali e funzionali. La Securities and Exchange Commission (SEC) ha affermato che molti criptoasset sono titoli soggetti alle leggi federali sui titoli, ma ha assunto posizioni incoerenti sul fatto che gli stablecoin costituiscano titoli. La preoccupazione principale della SEC con gli stablecoin riguarda se rappresentano contratti di investimento o note secondo il test di Howey e altre definizioni di titoli.

Per gli stablecoin a rendimento che promettono ritorni ai detentori, la caratterizzazione come titoli diventa più forte. La SEC ha suggerito che tali prodotti richiedono probabilmente la registrazione come società di investimento ai sensi dell'Investment Company Act del 1940, sottoponendoli a regolamentazione comprensiva che include restrizioni di portafoglio, requisiti di divulgazione e regole di governance. Gli stablecoin senza rendimento come USDC e USDT occupano un territorio più incerto; la SEC non li ha classificati in modo definitivo ma non li ha nemmeno esentati.

La Commodity Futures Trading Commission (CFTC) rivendica la giurisdizione sugli stablecoin nella misura in cui sono utilizzati nei mercati dei derivati o soddisfano la definizione di merci. Il presidente della CFTC, Rostin Behnam, ha promosso un'espansione dell'autorità della CFTC sui mercati spot delle cripto, che potrebbe includere gli stablecoin utilizzati come strumenti di regolamento su piattaforme di derivati.

L'Office of the Comptroller of the Currency (OCC) supervisiona le banche e ha emesso linee guida che suggeriscono che le banche nazionali possono emettere stablecoin e fornire servizi di custodia per essi, ma con restrizioni significative e aspettative di supervisione. Le lettere interpretative dell'OCC del 2021 indicavano che le banche potevano utilizzare gli stablecoin per attività di pagamento e mantenere riserve per gli emittenti di stablecoin, ma queste posizioni hanno incontrato incertezza successiva sotto la guida in cambiamento dell'OCC.

I regolatori statali mantengono i loro quadri. Il regime BitLicense di New York regola le imprese di valuta virtuale operanti nello stato, compresi gli emittenti di stablecoin al servizio dei residenti di New York. Il Dipartimento dei Servizi Finanziari di New York richiede che i licenziatari mantengano riserve pari o superiori agli obblighi di stablecoin in sospeso, mantengano le riserve in custodi qualificati e si sottopongano a controlli regolari. Paxos opera sotto la charter della società fiduciaria di New York, soggettando essa a una supervisione completa in stile bancario da parte dei regolatori di New York.

Altri stati hanno sviluppato quadri di licenza per i trasmettitori di denaro che possono applicarsi agli emittenti di stablecoin. La sfida è che i requisiti variano notevolmente: alcuni stati richiedono la segregazione delle riserve e attestazioni regolari, mentre altri impongono standard minimi. Questo crea opportunità di arbitraggio regolamentare e protezione disuniforme per gli utenti a seconda del luogo di registrazione dell'emittente.

Sforzi Legislativi Federali: Diversi disegni di legge sugli stablecoin sono stati introdotti nel Congresso degli Stati Uniti durante il periodo 2022-2024, anche se nessuno ha ottenuto l'approvazione al tardo 2024. Queste proposte miravano generalmente a stabilire licenze federali per gli emittenti di stablecoin, imporre requisiti di riserva, richiedere attestazioni o verifiche regolari e creare un'autorità di supervisione chiara (sia alla Fed, all'OCC, o a una nuova agenzia).

Le disposizioni chiave in vari disegni di legge includevano requisiti che le riserve consistano solo di attività altamente liquide e a basso rischio (tipicamente definite come contante, Treasuries e repo); divieto di prestiti o riutilizzo delle riserve; divulgazione pubblica mensile delle composizioni delle riserve; e requisiti di capitale o surplus. Alcune versioni avrebbero limitato l'emissione di stablecoin a banche e istituzioni supervisionate a livello federale, vietando di fatto a emittenti non bancari come Tether di operare nel mercato statunitense.

I disaccordi normativi vertevano su se gli emittenti di stablecoin dovessero essere trattati come banche (richiedendo charter federali e supervisione comprensiva), come trasmettitori di denaro (richiedendo licenze statali e supervisione più leggera), o come una nuova categoria con regolamentazione su misura. I regolatori bancari generalmente favorevano una supervisione rigorosa paragonabile a quella delle banche, mentre gli avvocati dell'industria delle cripto spingevano per quadri più leggeri che non imponessero requisiti di capitale a livello bancario o intensità esaminativa.

Unione Europea - Mercati in Crypto-Asset (MiCA): Il regolamento MiCA dell'UE, che ha iniziato a entrare in vigore a fasi nel corso 2023-2024, ha creato il primo quadro normativo al mondo completo per la regolamentazione dei criptoasset, comprese regole dettagliate per gli stablecoin (definiti "token riferiti ad attivi" e "token di moneta elettronica" ai sensi del MiCA).

Sotto il MiCA, gli emittenti di token riferiti ad attivi devono essere autorizzati dalle autorità nazionali competenti, mantenere riserve a sostegno dei token almeno 1:1, investire le riserve solo in attività altamente liquide e a basso rischio, segregare le riserve dai propri attivi, e sottoporsi a verifiche regolari. Per i token di moneta elettronica (che si riferiscono solo a una singola valuta fiat), i requisiti si allineano più strettamente con i regolamenti di moneta elettronica esistenti nell'UE, potenzialmente permettendo alle istituzioni di moneta elettronica esistenti di emetterli sotto licenze esistenti con alcune modifiche.

MiCA impone anche diritti significativi ai detentori, inclusa la possibilità di riscatto a valore nominale, obblighi di divulgazione riguardanti la composizione delle riserve e le metodologie di valutazione, e requisiti di governance. Forse più significativamente, MiCA limita la capacità degli stablecoin non-UE di circolare nell'UE a meno che i loro emittenti non rispettino standard normativi comparabili e siano autorizzati dalle autorità dell'UE. Questo potrebbe teoricamente limitare Tether e altri stablecoin non conformi dall'essere offerti agli utenti dell'UE, sebbene i meccanismi di applicazione e i tempi di transizione rimangano un po' poco chiari.

Regno Unito

**Approccio:** Il Regno Unito ha adottato un approccio ibrido, trattando le stablecoin come una categoria distinta di token regolamentati, basandosi su regolamenti esistenti per i servizi di moneta elettronica e pagamento. La [Financial Conduct Authority (FCA)](https://www.fca.org.uk/) e la [Banca d'Inghilterra](https://www.bankofengland.co.uk/) hanno pubblicato documenti di consultazione congiunti proponendo che gli emittenti di stablecoin siano soggetti a una supervisione comparabile a quella dei sistemi di pagamento sistemici, inclusi requisiti prudenziali, standard di resilienza operativa e regole di gestione delle riserve.

Il quadro normativo del Regno Unito distingue tra criptoattività non supportate (al di fuori del perimetro normativo), stablecoin utilizzate principalmente per i pagamenti (soggette a una regolamentazione rafforzata) e stablecoin utilizzate come prodotti di investimento (potenzialmente soggette a regolamentazione dei titoli). La Banca d'Inghilterra ha esplorato se alcune stablecoin possano essere designate come sistemi di pagamento sistemici, sottoponendole a supervisione diretta da parte della banca centrale.

Le proposte del Regno Unito generalmente richiedono che le riserve siano detenute in strutture protette dal fallimento, valutate giornalmente al valore equo e composte solo da attività liquide di alta qualità. La Banca d'Inghilterra ha indicato che per le stablecoin di rilevanza sistemica, le riserve dovrebbero essere detenute direttamente presso la banca centrale o in forme che possono essere rapidamente convertite in riserve presso la banca centrale senza rischi di mercato.

**Coordinamento internazionale:** Il [Financial Stability Board (FSB)](https://www.fsb.org/), la [Banca dei Regolamenti Internazionali (BIS)](https://www.bis.org/) e altri organismi internazionali hanno sviluppato raccomandazioni politiche per la regolamentazione delle stablecoin. Queste raccomandazioni generalmente sottolineano principi tra cui: stesso rischio, stessa regolazione (le stablecoin che svolgono funzioni simili a quelle bancarie dovrebbero affrontare regole simili a quelle bancarie); regolamentazione completa di tutte le entità nell'ecosistema delle stablecoin (emittenti, custodi e validatori); requisiti di riserva robusti e divulgazione; e cooperazione regolamentare oltre confine.

La sfida è che gli standard internazionali rimangono raccomandazioni non vincolanti a meno che non siano implementati dalle autorità nazionali. La variazione nel modo in cui le giurisdizioni traducono questi principi in legge domestica crea frammentazione e opportunità di arbitraggio regolamentare.

**Regole di divulgazione e trasparenza:** Un'area di relativa convergenza riguarda la divulgazione. La maggior parte delle proposte regolamentari serie richiede la divulgazione pubblica mensile o trimestrale delle composizioni delle riserve con dettagli sufficienti per consentire un'analisi significativa. Questo tipicamente include suddivisioni per tipo di attività, profilo di maturità, metriche di concentrazione delle controparti e metodologie di valutazione.

Tuttavia, persistono differenze significative su cosa costituisca una divulgazione adeguata. Alcune giurisdizioni richiedono audit completi secondo standard contabili stabiliti. Altre accettano attestazioni che confermano solo l'esistenza degli asset in un determinato momento senza verificare i controlli o la conformità continua. Altre ancora accettano rappresentazioni gestionali non audit necessitano di chiarimenti su quale stablecoin soddisfi veramente standard elevati.

**Quadri di risoluzione e fallimento:** Notevolmente assenti dalla maggior parte dei regimi regolamentari sono chiari quadri su cosa succede quando un emittente di stablecoin fallisce. Se Tether diventasse insolvente, chi avrebbe diritti legali sulle riserve? In quale priorità? Attraverso quale processo? I detentori avrebbero diritti pro-rata come creditori in caso di fallimento, o alcune giurisdizioni darebbero loro diritti privilegiati come i depositanti?

Allo stesso modo, se una stablecoin sistemica dovesse affrontare una corsa agli sportelli ma rimanere solvibile, le banche centrali fornirebbero supporto di liquidità come fanno per le banche? I poteri di emergenza permetterebbero ai regolatori di congelare temporaneamente i rimborsi? La mancanza di chiarezza crea incertezza che potrebbe amplificare il panico durante eventi di stress.

**La questione del Tesoro tokenizzato:** I regolatori affrontano particolari sfide con i prodotti del Tesoro tokenizzati. Questi sono titoli che richiedono piena registrazione e consegna del prospetto? Sono sufficientemente simili al possesso tradizionale del Tesoro da meritare esenzioni? Possono essere integrati nei protocolli DeFi, o devono rimanere in ambienti limitati e autorizzati?

La SEC non ha fornito una guida esaustiva, lasciando agli emittenti di Tesori tokenizzati di strutturare i prodotti in modo conservativo (limitando agli investitori accreditati, affidandosi a esenzioni di Regolamento D, imponendo restrizioni sui trasferimenti) per ridurre il rischio normativo. Questo limita l'innovazione e impedisce ai Tesori tokenizzati di raggiungere la componibilità e l'apertura che massimizzerebbero la loro utilità nel DeFi.

**Sfide di capacità di supervisione:** Anche dove i quadri normativi esistono su carta, le agenzie di supervisione spesso mancano delle risorse, dell'expertise e delle capacità tecnologiche per sorvegliare efficacemente le attività crypto-native. Esaminare una banca tradizionale richiede comprensione della sottoscrizione del credito, gestione del rischio di tasso d'interesse e portafogli di prestiti. Esaminare un emittente di stablecoin richiede comprensione delle tecnologie blockchain, sicurezza crittografica, contabilità del registro distribuito, rischi dei contratti intelligenti e delle caratteristiche operative uniche delle attività digitali globali 24/7.

Le agenzie di regolamentazione stanno assumendo personale con esperienza in criptovalute e costruendo capacità interne, ma questo richiede tempo. Il divario tra ambizione regolamentare e capacità di supervisione crea rischi che i fallimenti di conformità possono passare inosservati finché i problemi diventano severi.

Il quadro regolamentare complessivo è di lenta convergenza verso una supervisione più rigorosa, ma con significativi divari, incoerenze e incognite. La direzione è chiara: le principali giurisdizioni si stanno muovendo verso un trattamento delle stablecoin sistemiche più simile a quello delle istituzioni finanziarie regolamentate. Il tempismo, i requisiti specifici e gli approcci di enforcement rimangono incerti, creando sfide di conformità in corso per gli emittenti e rischi per gli utenti.

## Studi di caso ed evidenze

L'esame di specifici emittenti di stablecoin e delle loro strategie di riserva fornisce illustrazioni concrete delle dinamiche discusse in questa analisi. Questi studi di caso dimostrano sia la diversità degli approcci sia l'attrazione gravitazionale comune verso l'esposizione al Tesoro.