Lo scambio di criptovalute Gemini ha lanciato qualcosa che sarebbe sembrato impossibile solo pochi anni fa: una carta di credito che converte automaticamente i tuoi acquisti quotidiani in criptovaluta con staking, generando rendimenti passivi mentre dormi.

La Carta di Credito Gemini Solana offre ai titolari della carta fino al 4% di rimborso in SOL sugli acquisti, con un'innovazione che la distingue dalle tradizionali carte cripto rewards. Per la prima volta, quei premi SOL possono essere automaticamente messi a staking per guadagnare fino al 6,77% di rendimento annuo, trasformando efficacemente la spesa di routine in un veicolo di investimento cripto ad accumulo.

Questo prodotto rappresenta più di una semplice carta premi in un mercato sempre più affollato. Segnala la convergenza di tre domini precedentemente separati: pagamenti al consumo, programmi di premi che utilizzano criptovalute e meccanismi di staking per reti decentralizzate. Quando si acquista benzina con la carta Solana di Gemini, non si tratta semplicemente di guadagnare cashback.

Si partecipa a un complesso sistema economico in cui le commissioni dei commercianti sovvenzionano i premi in token, che vengono poi automaticamente delegati ai validatori della blockchain che garantiscono la sicurezza della rete Solana e condividono i loro guadagni con te.

Le implicazioni si estendono ben oltre la carta stessa. Come hanno notato gli analisti di Mizuho, le iscrizioni alle carte di credito di Gemini sono cresciute da 8.000 nel 2024 a quasi 31.000 nell'agosto 2025, dimostrando una forte domanda per prodotti che uniscono la finanza tradizionale alla generazione di rendimenti nativa cripto.

Secondo i dati di Gemini, gli utenti che hanno mantenuto i loro premi Solana per almeno un anno hanno visto crescere quelle partecipazioni del 299,1% a luglio 2025, sebbene ciò rifletta sia i premi di staking che l'apprezzamento significativo del prezzo di SOL durante un periodo di mercato rialzista.

Di seguito analizziamo i meccanismi, i benefici, i rischi e la futura traiettoria delle carte di credito cripto che integrano la funzionalità di staking.

In particolare: come funzionano effettivamente questi prodotti sotto la superficie? Quali incentivi spingono le borse a offrirli e quali compromessi economici accettano gli utenti quando adottano queste carte? Con l'evolversi dei quadri normativi e l'avanzamento tecnologico, la spesa quotidiana potrebbe diventare un punto di ingresso standard nella generazione di rendimenti sulla blockchain? E cosa succede quando arriva l'inevitabile inverno cripto, trasformando i guadagni teorici in perdite reali mentre gli utenti continuano ad accumulare asset volatili con ogni acquisto?

Lo Stato delle Carte di Credito Cripto Oggi: Un Mercato che Giunge alla Maturità

Prima di approfondire l'innovazione dello staking, vale la pena comprendere il panorama più ampio delle carte di credito cripto e come sono evolute da prodotti di nicchia a offerte mainstream supportate da grandi reti di pagamento.

Le carte di credito cripto, nella loro forma attuale, sono prodotti di credito convenzionali emessi da banche regolamentate che offrono criptovaluta come meccanismo di ricompensa al posto del tradizionale cashback o punti. A differenza delle carte di debito che spendono dai bilanci cripto, queste sono veri strumenti di credito con cicli di fatturazione mensili, oneri di interesse sui saldi portati, e requisiti di sottoscrizione del credito. La ricompensa in criptovaluta viene solitamente calcolata come una percentuale degli importi degli acquisti e depositata nel conto del titolare della carta presso la borsa emittente o il custode, di solito entro ore o giorni dalla transazione.

Il mercato è cresciuto sostanzialmente negli ultimi anni, guidato da diversi fattori. In primo luogo, le borse di criptovalute hanno cercato nuove strategie di acquisizione e fidelizzazione degli utenti, poiché i volumi di trading sono diventati sempre più competitivi e le pressioni regolatorie sono aumentate. Le carte di credito hanno offerto un modo per approfondire le relazioni con i clienti e aumentare il valore a lungo termine incoraggiando l'impegno quotidiano piuttosto che l'attività di trading sporadica.

In secondo luogo, l'ascesa dell'infrastruttura cripto-nativa ha reso tecnicamente fattibile distribuire premi in token in tempo reale, calcolare premi in asset volatili e gestire le complicazioni di custodia che sarebbero state proibitive solo pochi anni prima. In terzo luogo, reti di pagamento come Visa e Mastercard, insieme a banche partner, sono diventate a proprio agio con i premi denominati in cripto dopo anni di sperimentazione con carte prepagate cripto.

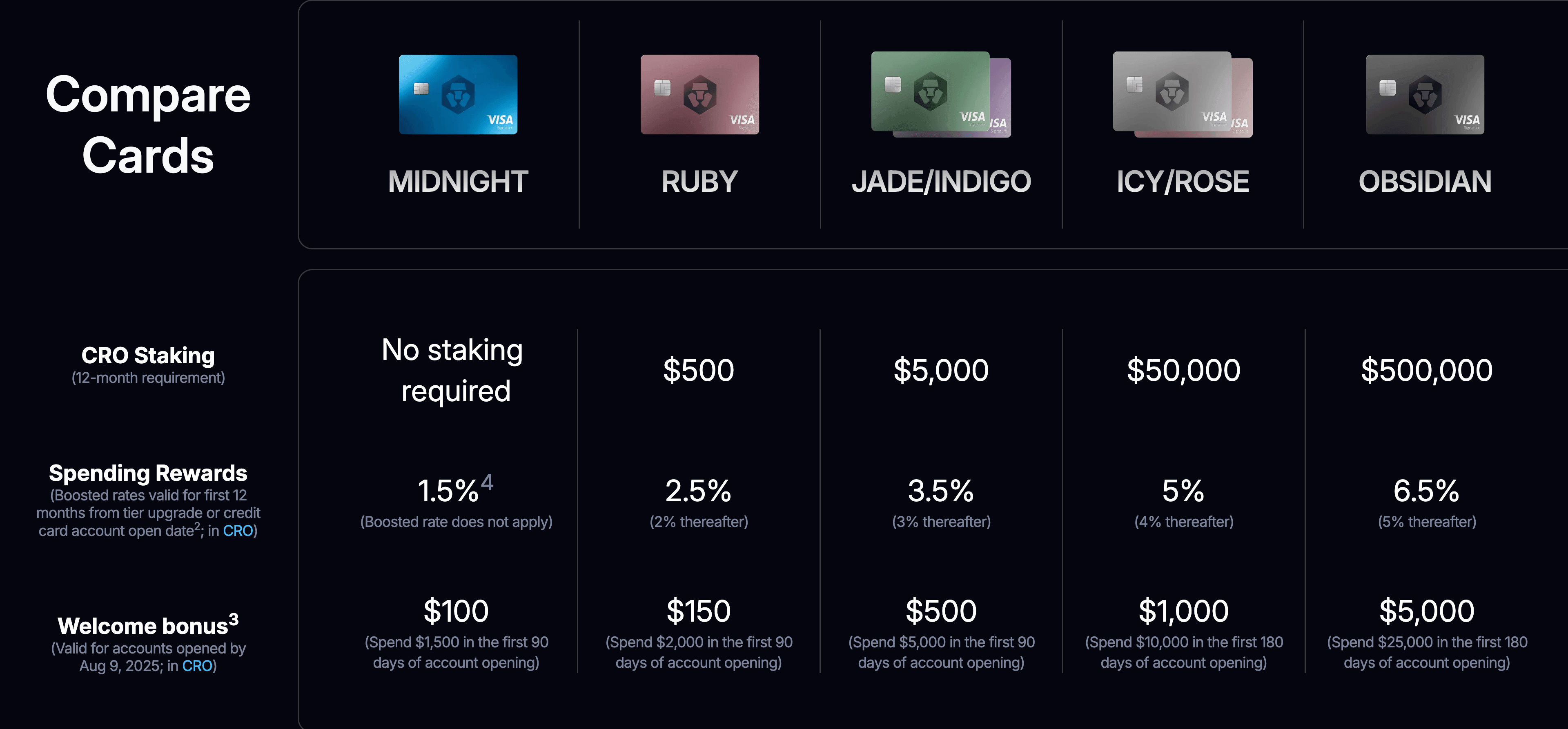

Fra i prodotti esistenti, il programma di carte di Crypto.com si distingue come uno degli esempi più consolidati. La piattaforma offre più livelli di carte, con strutture di premi legate alla quantità di token CRO che gli utenti mettono a staking sulla piattaforma. Le carte di livello più alto storicamente offrono fino all'8% di cashback, sebbene queste percentuali siano state ridotte sostanzialmente nel 2022 a seguito delle condizioni di mercato, con le tariffe attuali che vanno dall'1,5% al 6% a seconda del livello.

Il modello di Crypto.com richiede agli utenti di bloccare quantità significative del token nativo CRO per sei mesi per accedere ai benefici premium, variando da 400$ per il livello Ruby Steel a 400.000$ per il livello Obsidian. Questo requisito di staking svolge molteplici funzioni: crea impegno finanziario dagli utenti, riduce la fornitura circolante di token e allinea gli incentivi degli utenti con l'economia del token della piattaforma.

A giugno 2025, Coinbase ha annunciato il lancio della Coinbase One Card in collaborazione con American Express, offrendo fino al 4% di rimborso in Bitcoin. La carta, attesa per l'autunno 2025, è disponibile esclusivamente per i membri dell'abbonamento Coinbase One e presenta premi a livelli basati sul valore totale degli asset detenuti sulla piattaforma.

Questo approccio rappresenta una strategia diversa rispetto alle carte specifiche per blockchain di Gemini, concentrandosi invece su Bitcoin come riserva di valore universale mentre si utilizza l'appartenenza all'abbonamento come meccanismo di ingresso. I titolari di carta possono ripagare i loro saldi utilizzando cripto detenute su Coinbase e i premi in Bitcoin non sono inclusi nei moduli fiscali 1099, sebbene la vendita successiva di quei premi innescherebbe eventi tassabili.

Gemini stessa ha costruito un programma di carte più ampio oltre Solana, avendo precedentemente lanciato edizioni Bitcoin e XRP della sua carta di credito. La struttura fondamentale rimane coerente: fino al 4% di rimborso su benzina, ricarica di veicoli elettrici e rideshare; 3% su pranzi; 2% su generi alimentari; e 1% su altri acquisti. Le carte non hanno commissioni annuali e nessuna commissione per transazioni estere. Ciò che differenzia l'edizione Solana è la funzione di staking automatico, che Gemini ha introdotto per la prima volta con questo prodotto, consentendo agli utenti di guadagnare un rendimento aggiuntivo fino al 6,77% sui loro premi.

Le dinamiche di mercato sono influenzate da diversi fattori. Gli emittenti di carte assorbono il costo dei premi attraverso una combinazione di commissioni di interscambio raccolte dai commercianti, oneri di interesse sui saldi portati, e in alcuni casi, sovvenzioni strategiche progettate per stimolare l'acquisizione di utenti e la crescita dell'ecosistema. A differenza delle carte cashback tradizionali dove l'emittente paga i premi in valuta fiat, gli emittenti di carte cripto spesso traggono vantaggio dal detenere posizioni di riserva nei token di premio, che possono apprezzarsi in valore. Questo crea un insolito allineamento dove l'aumento dei prezzi dei token rende i programmi di premi più sostenibili anche se la percentuale nominale pagata agli utenti rimane costante.

I modelli di adozione degli utenti rivelano interessanti insights. Secondo i dati del settore, circa la metà dei titolari delle carte di credito Gemini diventano anche trader mensili della borsa, creando quello che gli analisti chiamano un "effetto volano" in cui la carta funge da punto di ingresso per un coinvolgimento più ampio con la piattaforma. Questo aiuta a spiegare perché gli scambi sono disposti a offrire tariffe di premi competitive anche durante periodi di margini ridotti. Le carte funzionano come strumenti di acquisizione clienti con calcoli di valore a vita che si estendono ben oltre i ricavi di interscambio dalla elaborazione dei pagamenti.

Il panorama competitivo si è intensificato nel corso del 2025, con diverse piattaforme in corsa per differenziare le loro offerte attraverso partnership esclusive con reti blockchain, tassi di premi più alti, integrazioni di staking uniche e vantaggi premium. Questa competizione ha generalmente beneficiato i consumatori attraverso condizioni migliorate e opzioni espanse, sebbene abbia anche aumentato la complessità poiché gli utenti devono navigare tra diversi ecosistemi token, strutture di premi, requisiti di staking e implicazioni fiscali.

All'interno dello Studio di Caso della Carta di Credito Solana di Gemini: Meccaniche e Motivazioni

Per capire come la spesa e lo staking si convergano nella pratica, esaminare in dettaglio la Carta di Credito Solana di Gemini rivela sia l'implementazione tecnica che le motivazioni strategiche alla base di questa innovazione di prodotto.

La carta stessa è un prodotto Mastercard World Elite emesso da WebBank, una banca industriale con sede nello Utah che collabora con aziende fintech per offrire prodotti di credito. Questa struttura di partnership è comune nello spazio delle carte cripto, dove la piattaforma di criptovalute gestisce le relazioni con i clienti e la distribuzione dei premi mentre una banca autorizzata gestisce l'effettiva sottoscrizione del credito, la gestione del rischio e i requisiti di conformità normativa. Gli utenti fanno domanda tramite l'app di Gemini, subiscono controlli standard del credito, e all'approvazione, ricevono una carta fisica con marchi a tema Solana che riflettono l'identità visiva della rete.

La struttura dei premi segue il modello a livelli standard di Gemini, con i premi più alti concentrati su... Traduzione:

Contenuto: categorie che rappresentano spese frequenti e prevedibili. Il tasso del 4% su benzina, ricarica di veicoli elettrici e rideshare si applica fino a $300 di spesa mensile in queste categorie, dopo di che il tasso scende all'1%. Questo limite impedisce abusi del sistema offrendo comunque sostanziali premi per gli utenti tipici. La categoria della ristorazione guadagna il 3% senza limiti, riconoscendo che le spese nei ristoranti rappresentano una parte significativa dei budget discrezionali per molti possessori di carte. I generi alimentari guadagnano il 2% e tutti gli altri acquisti guadagnano l'1%. Inoltre, il programma Vault Rewards di Gemini offre un rimborso fino al 10% presso determinate attività commerciali, soggetto a limiti mensili e ai termini specifici del mercante.

I premi vengono distribuiti in tempo reale, un vantaggio significativo rispetto ai programmi di premi tradizionali che richiedono l'attesa dei cicli di dichiarazione. Quando una transazione viene registrata, il corrispondente premio SOL appare quasi immediatamente nell'account Gemini dell'utente. Questa immediatezza serve a diversi scopi: crea una gratificazione immediata, incoraggia gli utenti a controllare frequentemente il saldo del loro account ed espone gli utenti ai movimenti di prezzo dei token in tempo reale che possono amplificare l'impatto psicologico dei premi mentre i prezzi fluttuano.

La funzione di staking automatico rappresenta l'innovazione fondamentale. Gli utenti possono scegliere lo staking automatico sia durante l'iscrizione alla carta che selezionando Solana come valuta premio preferita nelle impostazioni del loro account. Una volta abilitato, i premi SOL sono automaticamente delegati all'infrastruttura di staking di Gemini, dove iniziano a guadagnare ulteriori rendimenti partecipando alla validazione del network Solana. Gemini pubblicizza un tasso di staking fino al 6,77%, anche se questo tasso varia in base alle condizioni del network, alla performance dei validatori e alla struttura delle commissioni di Gemini.

Il meccanismo di staking opera attraverso la custodia e l'infrastruttura di staking di livello istituzionale di Gemini. Piuttosto che richiedere agli utenti di gestire i propri indirizzi di portafoglio, le selezioni dei validatori e i tempi di epoch, Gemini gestisce queste complessità tecniche dietro le quinte. I premi SOL sono raggruppati con altre puntate degli utenti e delegati ai validatori che Gemini ha valutato per performance, affidabilità e sicurezza. Questa astrazione rende lo staking accessibile agli utenti che non hanno le competenze tecniche o il desiderio di gestire questi dettagli da soli, anche se crea anche un punto centralizzato di controllo e rischio di controparte.

Gli utenti possono disimpegnare i loro premi in qualsiasi momento tramite l'app Gemini, anche se i tempi di prelievo possono variare da diverse ore a pochi giorni a causa dei meccanismi di attivazione e disattivazione basati su epoch di Solana. Questa caratteristica di liquidità distingue il prodotto dalle disposizioni di staking tradizionali che spesso impongono periodi di blocco più lunghi, anche se gli utenti devono comunque pianificare in anticipo se hanno bisogno di accesso immediato al loro SOL staked.

Dal punto di vista strategico di Gemini, la carta Solana serve a più obiettivi. In primo luogo, approfondisce il rapporto dell'exchange con l'ecosistema Solana a seguito di iniziative precedenti, inclusi il supporto per trasferimenti USDC e USDT su Solana, servizi di staking istituzionali per Solana e collaborazioni con progetti dell'ecosistema Solana. Allineandosi con una delle reti di criptovalute in più rapida crescita, Gemini si posiziona per trarre vantaggio dallo slancio di Solana nella finanza decentralizzata, nei pagamenti e nell'attività degli sviluppatori.

In secondo luogo, la carta crea una rampa naturale per consentire agli utenti di accumulare SOL attraverso la spesa regolare piuttosto che acquisti espliciti. Questo approccio può essere psicologicamente potente, poiché gli utenti potrebbero vedere i premi come "denaro gratuito" anche se in realtà stanno convertendo la spesa in accumulo di SOL. Secondo i dati di Gemini, i titolari di carte che hanno detenuto premi Solana per almeno un anno hanno visto guadagni di quasi il 300%, anche se questa cifra riflette la performance del prezzo del SOL durante un periodo di mercato rialzista e non dovrebbe essere interpretata come rendimenti futuri garantiti.

In terzo luogo, la funzione di staking automatico aumenta la resistenza del prodotto creando una posizione generatrice di rendimenti che gli utenti potrebbero essere riluttanti ad abbandonare. La natura del compounding dei premi di staking significa che gli utenti che mantengono la loro carta e consentono ai premi di accumularsi nel tempo possono costruire posizioni sostanziali senza l'attrito degli acquisti o dei depositi regolari. Ciò riduce il churn e aumenta la probabilità che gli utenti rimangano coinvolti a lungo termine con la piattaforma Gemini.

In quarto luogo, la carta genera dati preziosi sui modelli di spesa degli utenti, sulle preferenze di categoria e sulla sensibilità ai prezzi che possono informare lo sviluppo del prodotto di Gemini, le strategie di marketing e le opportunità di partnership. Questo vantaggio di dati è particolarmente prezioso man mano che l'industria delle criptovalute si evolve e le piattaforme cercano di costruire esperienze utente più personalizzate e mirate.

Anche la rete Solana beneficia dell'esistenza della carta. Ogni utente della carta che sceglie di partecipare allo staking contribuisce con ulteriori stake alla rete, aumentando la sua sicurezza e decentralizzazione. Sebbene i premi individuali delle carte rappresentino staking relativamente piccoli, su scala, attraverso migliaia di utenti, l'impatto aggregato può essere significativo. Inoltre, la carta funge da marketing per Solana, esponendo i consumatori mainstream alle capacità e all'ecosistema della rete. L'allineamento tra gli interessi commerciali di Gemini e la crescita della rete di Solana crea una relazione simbiotica che entrambe le parti sono motivate a coltivare.

La Meccanica dei Premi e dello Staking: Come Fluisce il Valore Attraverso il Sistema

Comprendere come funzionano effettivamente le carte di credito in criptovaluta con staking richiede di tracciare i flussi di valore dal punto di acquisto alla distribuzione dei premi, al rendimento dello staking e alla liquidità finale. Le meccaniche coinvolgono più parti, diversi sistemi tecnici e relazioni economiche che differiscono fondamentalmente dai programmi di premi tradizionali.

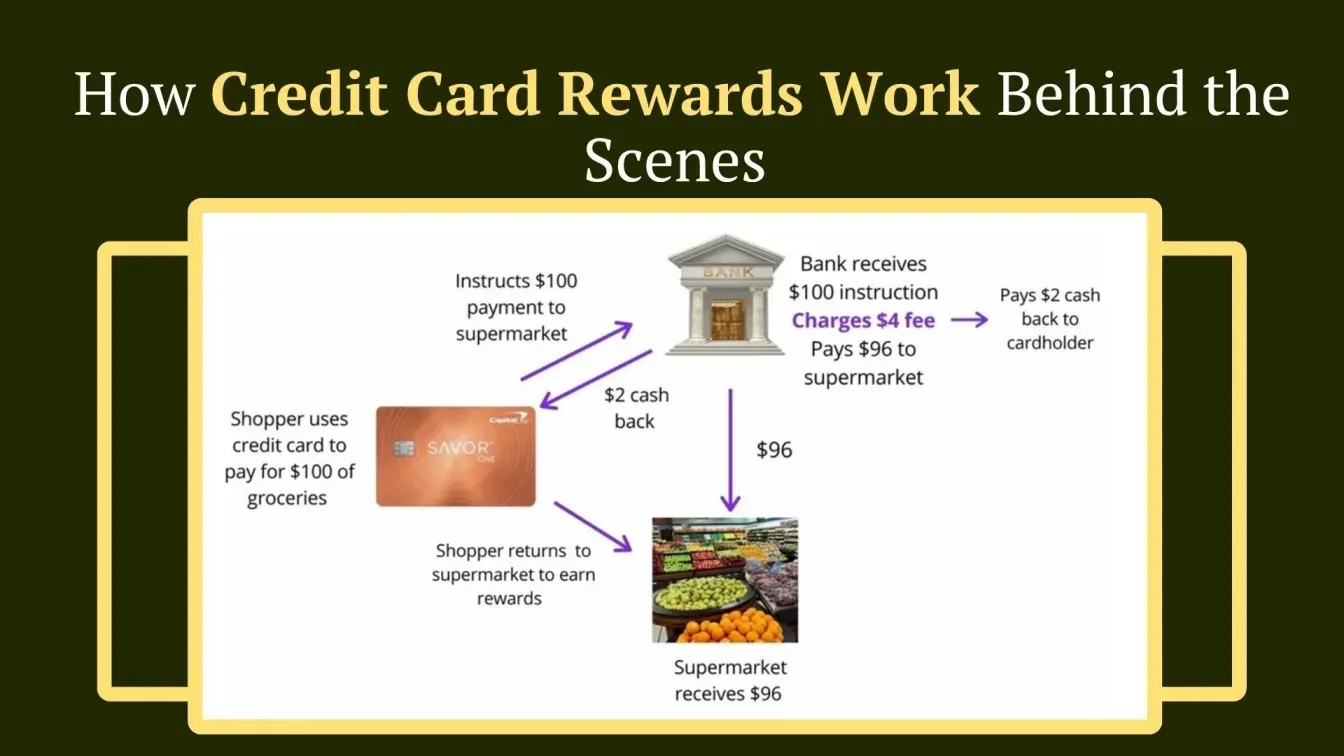

Quando un titolare di carta effettua un acquisto, la transazione segue il flusso standard di pagamenti con carta di credito. Il processore di pagamento del commerciante comunica con la rete della carta, che instrada la transazione alla banca emittente per l'autorizzazione. La banca verifica il credito disponibile, applica algoritmi di rilevamento delle frodi, e approva o rifiuta la transazione. Se approvata, il commerciante riceve il pagamento meno la commissione di interscambio, una percentuale che varia per categoria di commerciante e tipo di transazione ma tipicamente va dall'1,5% al 3,5% per le transazioni con carta di credito. Questa commissione di interscambio è ciò che alla fine finanzia la maggior parte dei programmi di premi con carta di credito.

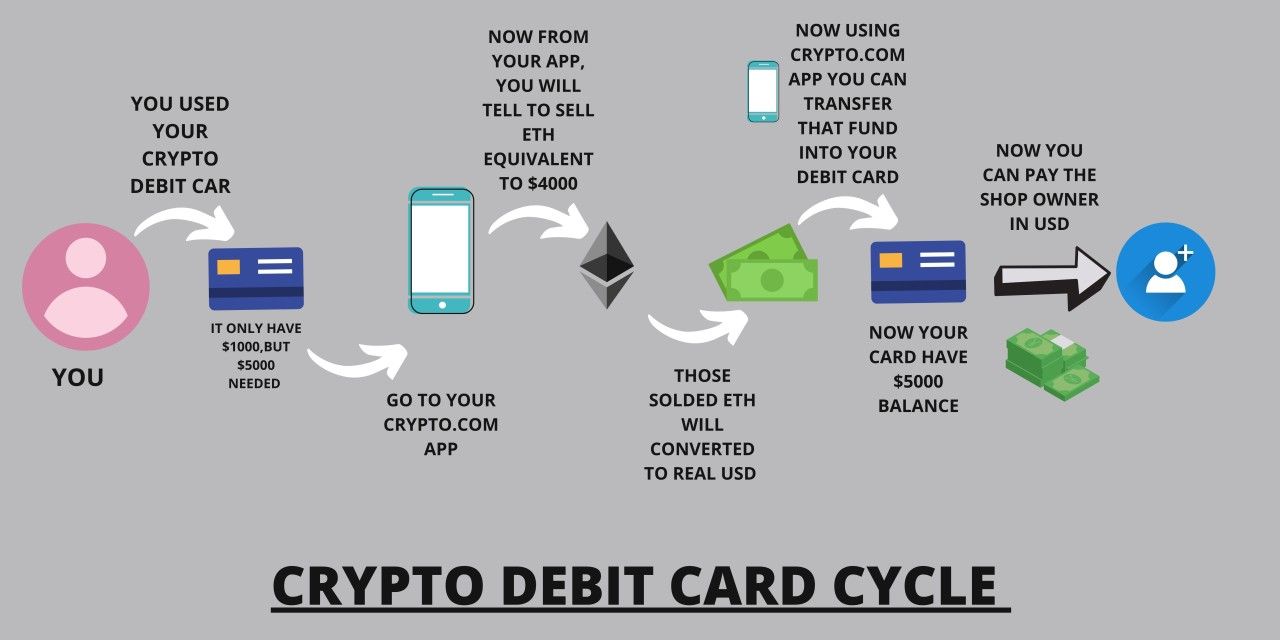

Per le carte con premi in criptovalute, il calcolo del premio avviene in parallelo o immediatamente dopo la registrazione della transazione. Il sistema dell'emittente della carta determina il tasso di premio in base alla categoria di transazione e lo moltiplica per l'importo della transazione. Ad esempio, un addebito di $100 in un ristorante sulla carta Gemini Solana innescherebbe un calcolo del premio del 3%, risultando in $3 in valore di SOL assegnato all'account del titolare della carta. Il numero reale di token SOL distribuiti dipende dal prezzo di mercato prevalente al momento del calcolo, introducendo il primo punto di volatilità del prezzo delle criptovalute nell'equazione.

I token premio devono provenire da qualche parte. Nella maggior parte dei casi, l'emittente della carta mantiene un inventario della criptovaluta premio, acquistandola sia sul mercato aperto che attraverso partnership con la fondazione del token o con i fondi per lo sviluppo dell'ecosistema. L'emittente può acquistare i token in anticipo per bloccare costi prevedibili, acquistarli in tempo reale mentre i premi vengono distribuiti, o usare una combinazione di entrambe le strategie. In alcuni casi, in particolare con token nativi come CRO per Crypto.com o quando si lavora direttamente con le fondazioni blockchain, gli emittenti possono ricevere token a tariffe sovvenzionate o attraverso accordi di sviluppo dell'ecosistema che forniscono valore di marketing in cambio di prezzi dei token scontati.

Una volta che i token premio vengono assegnati all'account di un utente, il meccanismo di staking può ingaggiare se l'utente ha scelto di partecipare. Per la carta Gemini Solana, ciò avviene automaticamente. I token SOL sono trasferiti dal saldo principale dell'utente a un account di staking, dove vengono delegati ai validatori sulla rete Solana.

Lo staking su Solana opera attraverso un meccanismo di proof-of-stake delegato. I possessori di token delegano il loro SOL ai validatori, che usano questo stake per partecipare al consenso della rete. I validatori propongono blocchi, votano su quali blocchi dovrebbero essere aggiunti alla blockchain e collettivamente garantiscono la sicurezza della rete contro gli attacchi. Più uno stake controlla un validatore attraverso la delega, più peso di voto hanno nel consenso e più frequentemente vengono selezionati per proporre blocchi.

I validatori guadagnano premi per la loro partecipazione attraverso due meccanismi principali. In primo luogo, ricevono una parte dei nuovi token SOL che sono creati attraverso il piano di inflazione del network. Il tasso di inflazione di Solana è iniziato all'8% e diminuisce del 15% ogni anno, puntando a un tasso a lungo termine dell'1,5%. A partire dal 2024, l'inflazione ha raggiunto circa il 4,8%.

Questi nuovi token coniati vengono distribuiti ai validatori e ai loro delegatori in proporzione al loro stake. In secondo luogo, i validatori guadagnano una parte delle commissioni di transazione pagate dagli utenti che interagiscono con il network. Sebbene attualmente piccole rispetto ai premi di inflazione, le commissioni di transazione diventeranno sempre più importanti man mano che l'inflazione diminuisce nel tempo.

I validatori addebitano commissioni di commissione per i loro servizi, tipicamente variando dallo 0% al 10% ma comunemente intorno al 5-8%. Questa commissione viene detratta dai premi prima che vengano distribuiti ai delegatori. [Le commissioni pubblicizzate da Gemini...Translated Content (in Italian):

Content: staking rate of up to 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) rappresenta il rendimento netto dopo l'applicazione delle commissioni dei validatori. Il tasso reale può variare in base ai cambiamenti dell'inflazione della rete, al totale di SOL staked, alla performance dei validatori e alla struttura delle commissioni di Gemini.

La tempistica della distribuzione dei premi segue la struttura degli epoch di Solana. An epoch lasts approximately two to three days, durante il quale i validatori elaborano le transazioni e mantengono le operazioni della rete. Alla fine di ogni epoch, i premi sono calcolati in base alla performance di ciascun validatore, includendo fattori come uptime, accuratezza del voto e numero di blocchi proposti. Questi premi sono poi distribuiti ai delegatori in modo proporzionato in base ai loro importi staki.

Quando un utente decide di disattivare il proprio SOL, inizia un processo di disattivazione che segue anche i confini degli epoch. I token appena disattivati entrano in uno stato di "deattivazione" e diventano completamente liquidi all'inizio del successivo epoch. This typically results in a waiting period of several hours to a few days. Additionally, Solana implements a rate limit where only 25% of the network's total staked SOL can be deactivated in a single epoch, designed to prevent sudden destabilizing changes in network security.

La natura composta dei premi per lo staking significa che i rendimenti si accumulano sia sullo stake iniziale sia sui premi precedentemente guadagnati. Questo crea una crescita esponenziale nel tempo, assumendo che l'importo staki rimanga costante e i premi continuino a essere automaticamente restellati. La differenza tra rendimenti semplici e composti diventa sostanziale su periodi di tempo più lunghi, ed è per questo che prodotti come la carta Gemini Solana enfatizzano la funzionalità di re-staking automatico.

Il confronto di questa configurazione con strutture di premi alternative illumina i compromessi coinvolti. Le carte di cashback crypto tradizionali, come la Coinbase Card, offrono premi senza integrazione di staking, dando agli utenti immediata liquidità e la possibilità di vendere, convertire o trasferire facilmente i token. Questo approccio prioritizza la flessibilità ed evita la complessità dei meccanismi di staking, ma rinuncia al rendimento aggiuntivo che lo staking può fornire. Le carte che offrono premi in token nativi con requisiti di staking, come il modello di Crypto.com, creano effetti di lock-in più forti richiedendo agli utenti di stakare il token della piattaforma per sbloccare tassi di premiazione più elevati, legando efficacemente gli interessi finanziari degli utenti alla performance del token della piattaforma.

L'approccio Gemini Solana rappresenta una via di mezzo: gli utenti ricevono premi in un asset liquido che non è nativo della piattaforma di Gemini, ma quei premi possono partecipare automaticamente allo staking generativo di rendimento senza richiedere ulteriori passaggi o impegni finanziari. Questo design riduce l'attrito aggiungendo un componente di rendimento che può incoraggiare periodi di tenuta più lunghi e un'adesione più profonda sia a Gemini che all'ecosistema Solana.

Vantaggi per Utenti, Emittenti e Reti: Una Proposta di Valore Trisecolare

L'integrazione di spese, premi e staking crea benefici distinti per ciascun partecipante all'ecosistema, sebbene questi benefici comportino rischi e compromessi corrispondenti che saranno esaminati nella sezione successiva.

Per gli utenti, il beneficio più evidente è la possibilità di guadagnare premi in criptovalute sulle spese quotidiane senza prendere decisioni di investimento esplicite. A differenza dell'acquisto di crypto tramite un exchange, che richiede azione deliberata, budgeting e spesso forza emotiva durante la volatilità del mercato, l'accumulo basato su premi avviene passivamente mentre gli utenti effettuano normali attività di spesa. Questo vantaggio psicologico può rendere più facile per gli utenti mantenere posizioni crypto a lungo termine, poiché i premi sembrano valore aggiuntivo piuttosto che capitale a rischio.

La funzionalità di staking automatico aggiunge un secondo strato di reddito passivo senza richiedere conoscenze tecniche sulla selezione dei validatori, la gestione del wallet, o la tempistica degli epoch. Per molti utenti, la complessità dello staking diretto rappresenta una barriera significativa all'ingresso. La carta Gemini Solana elimina completamente questo attrito, rendendo possibile il guadagno di rendimenti di staking senza mai imparare la differenza tra un epoch e un validatore o capire come funziona il consenso proof-of-stake. Questa accessibilità potrebbe espandere significativamente la popolazione di utenti che partecipano allo staking di rete, democratizzando l'accesso ai rendimenti che prima erano limitati ai nativi crypto più sofisticati tecnicamente.

Il potenziale per rendimenti composti crea un'interessante economia a lungo termine per gli utenti che mantengono le loro posizioni. Considera un utente che spende $3,000 mensilmente sulla propria carta con un tasso medio di premi del 2%, accumulando $60 in premi SOL al mese. Se quei premi vengono automaticamente stakati a un rendimento annuo del 6.77%, dopo un anno l'utente avrebbe accumulato approssimativamente $741 in SOL solo dai premi di spesa, oltre a ulteriori $25 dai rendimenti di staking su quei premi.

In cinque anni, assumendo spese coerenti e nessuna variazione dei tassi, l'utente potrebbe accumulare più di $3,800 in SOL, con quasi $200 provenienti dai rendimenti di staking. Questi calcoli escludono qualsiasi apprezzamento del prezzo di SOL, che potrebbe amplificare notevolmente i rendimenti in un mercato rialzista o diminuirli in un mercato ribassista.

La diversificazione rappresenta un altro potenziale beneficio per gli utenti che detengono prevalentemente valute fiat o investimenti tradizionali. Convertendo automaticamente una parte della spesa in premi crypto, gli utenti ottengono esposizione a una classe di asset che storicamente ha mostrato una bassa correlazione con i mercati tradizionali. Questa esposizione avviene in piccoli incrementi, riducendo lo stress psicologico di prendere grandi decisioni di allocazione pur costruendo posizioni significative nel tempo. Per gli utenti che credono nella traiettoria a lungo termine delle crypto ma trovano difficile il timing delle loro entrate, l'accumulo basato su premi offre una forma di averaging del costo in dollari dove il "costo" è la spesa che sarebbe avvenuta comunque.

Per gli emittenti come Gemini, i benefici si concentrano sull'acquisizione utenti, il coinvolgimento e il valore a lungo termine. Le carte di credito generano entrate da interchange da ogni transazione, fornendo un flusso di entrate costante che si scala con la spesa dell'utente. Più importante, le carte servono come potenti strumenti di acquisizione cliente. Mizuho analysts noted that card sign-ups create a "flywheel effect," with roughly half of cardholders also becoming monthly exchange traders. Questo tasso di conversione significa che la carta serve effettivamente come un canale di marketing con qualificazione integrata, attirando utenti che stanno già spendendo denaro e probabilmente si impegneranno nei servizi di trading.

I dati generati dall'uso della carta forniscono preziose informazioni sul comportamento degli utenti, le preferenze di categoria e i modelli di spesa che possono informare lo sviluppo del prodotto, le strategie di marketing e le negoziazioni di partnership. A differenza dei dati di trading, che rivelano comportamenti episodici durante la volatilità del mercato, i dati di spesa offrono una finestra sulle abitudini finanziarie quotidiane degli utenti e sui loro comportamenti a lungo termine. Queste informazioni possono essere utilizzate per creare esperienze utente più mirate, offrire offerte personalizzate e modelli predittivi per il valore a lungo termine dell'utente.

L'integrazione dello staking aumenta specificamente la ritenzione degli utenti creando posizioni generative di rendimento che gli utenti potrebbero essere riluttanti ad abbandonare. Quanto più i premi rimangono stakati, tanto più valore si accumula, creando un costo opportunità per il churn verso un concorrente. Questo churn ridotto si traduce direttamente in calcoli di valore a lungo termine più elevati, rendendo economicamente fattibile offrire tassi di premi competitivi anche quando i margini sono compressi.

Il posizionamento strategico all'interno degli ecosistemi blockchain rappresenta un altro vantaggio chiave per gli emittenti. Lanciando carte specifiche per ecosistemi per Bitcoin, XRP e Solana, Gemini si stabilisce come partner di queste reti piuttosto che come concorrente o semplice fornitore di servizi. Queste partnership possono portare a finanziamenti per lo sviluppo dell'ecosistema, supporto di marketing, integrazione con applicazioni native della rete e vantaggi del first-mover man mano che emergeranno nuovi prodotti e funzionalità. Man mano che le reti blockchain riconoscono sempre più l'importanza dell'ingaggio degli utenti retail, gli emittenti che hanno costruito ponti tra i pagamenti tradizionali e l'infrastruttura crypto-native avranno posizioni di valore.

Per le reti come Solana, i benefici ruotano principalmente attorno all'aumento della partecipazione allo staking, all'acquisizione di utenti e alla consapevolezza dell'ecosistema. Ogni utente di carta che opta per lo staking automatico contribuisce a un ulteriore stake alla rete, aumentando la sua sicurezza, decentralizzazione e resistenza agli attacchi. Sebbene gli stake individuali provenienti dai premi delle carte possano essere piccoli, l'effetto aggregato attraverso migliaia di utenti può essere significativo. Più importante, questa forma di staking rappresenta uno stake molto distribuito da utenti retail piuttosto che detenzioni concentrate da istituzioni o whale, contribuendo a una decentralizzazione più robusta.

La carta serve come veicolo di marketing per Solana, esponendo i consumatori mainstream al marchio e alle capacità della rete. Molti utenti di carta possono avere un'esposizione limitata a Solana o alla tecnologia blockchain in generale. Creando un'esperienza fluida e senza attrito attorno all'earning e allo staking di SOL, la carta aiuta a normalizzare la rete nella mente degli utenti e può servire come gateway per un ingaggio più profondo nell'ecosistema. Gli utenti che accumulano un’importante quantità di SOL tramite i premi potrebbero diventare curiosi di cosa possono fare con quei token oltre allo staking, portandoli potenzialmente ad esplorare applicazioni

decentralizzate basate su Solana, marketplace di NFT o protocolli di DeFi.

L'allineamento degli incentivi tra la spesa degli utenti, le entrate degli emittenti e la crescita della rete crea un ciclo di feedback positivo in cui tutte le parti traggono beneficio dall'aumento delle carte.Contenuto: Usage. Questo valore aggiunto su tre fronti spiega perché le carte specifiche per ecosistema sono proliferate nel 2025, con vari exchange che si affrettano a lanciare partnership con le principali reti blockchain.

Rischi e compromessi principali: I costi nascosti di trasformare la spesa in rendimento

Mentre i benefici delle carte di credito crypto con integrazione di staking sono notevoli, i rischi e i compromessi sono altrettanto importanti da comprendere. Gli utenti che entrano in questi accordi dovrebbero riconoscere cosa stanno accettando in cambio di ricompense e rendimenti.

La volatilità dei prezzi delle criptovalute rappresenta il rischio più significativo per i titolari di carta. A differenza del cashback tradizionale che offre valori stabili in dollari, le ricompense in crypto fluttuano continuamente nel valore. Un utente che guadagna $100 in SOL come ricompense durante un mese potrebbe ritrovarsi con ricompense che valgono $80 o $120 la settimana successiva, a seconda dei movimenti del mercato. Su periodi più lunghi, questa volatilità può essere estrema.

Il dato di Gemini sui guadagni del 299% per gli utenti che hanno mantenuto le ricompense SOL per un anno illustra il lato positivo di questa volatilità ma oscura anche i rischi di ribasso. Durante i mercati ribassisti periodici crypto, SOL ha registrato cali superiori al 90% dal massimo al minimo. Un utente che ha accumulato ricompense durante picchi euforici potrebbe aver visto quelle detenzioni diminuire in magnitudini simili durante i successivi ribassi. Mentre i rendimenti da staking continuano ad accumularsi durante questi periodi, sono tipicamente insufficienti per compensare i maggiori cali di prezzo. Un rendimento di staking del 6,77% offre poco conforto quando l'asset sottostante perde il 50% del suo valore.

L'interazione tra accumulo di ricompense e volatilità dei prezzi può creare incentivi perversi nel comportamento di spesa. Gli utenti che si concentrano eccessivamente sull'ottimizzazione delle ricompense durante i mercati rialzisti possono spendere eccessivamente rispetto ai loro mezzi, scommettendo effettivamente che l'aumento dei prezzi continuerà. Al contrario, gli utenti che subiscono perdite significative possono sviluppare associazioni negative con la carta e ridurre l'utilizzo, vanificando gli obiettivi di coinvolgimento che hanno guidato la creazione del prodotto in primo luogo.

Il rischio di liquidità deriva dal meccanismo di staking stesso. Mentre Gemini consente agli utenti di disimpegnare lo staking in qualsiasi momento, il processo richiede di attendere attraverso i confini degli epoch, risultando in ritardi da diverse ore a pochi giorni prima che i token staked diventino completamente liquidi. Per gli utenti che necessitano di immediato accesso al valore delle loro ricompense, questo ritardo può essere problematico, particolarmente durante periodi di rapido movimento dei prezzi quando la differenza tra l'inizio di un disimpegno e la possibilità di vendere potrebbe rappresentare una significativa perdita di valore.

Il limite sulla velocità dello staking disattivato a livello network aggiunge un altro strato di rischio di liquidità durante scenari di stress. Se una grande percentuale del network tenta di disimpegnare simultaneamente durante una crisi, solo il 25% del SOL totale staked può essere disattivato per epoch, creando una coda e potenzialmente prolungando notevolmente i tempi di attesa. Sebbene questo scenario sia improbabile da influenzare utenti di carte singoli in condizioni normali, rappresenta un rischio coda durante dislocazioni estreme del mercato o incidenti di rete.

Il rischio di controparte esiste a più livelli nel sistema. Gli utenti che optano per lo staking automatico tramite Gemini si affidano all'exchange per mantenere la custodia dei loro token staked, selezionare validatori appropriati, distribuire ricompense con precisione e onorare le richieste di ritiro. Sebbene Gemini sia un exchange regolamentato negli Stati Uniti con solide pratiche di sicurezza, la storia della crypto include numerosi esempi di exchange che falliscono, vengono hackerati, o gestiscono male i fondi dei clienti. Gli utenti accettano essenzialmente un rischio di controparte con Gemini in cambio della comodità dello staking automatico e della gestione custodia.

Il rischio del validatore rappresenta un'altra dimensione di esposizione alla controparte. Sebbene Solana non implementi il tradizionale taglio per la maggior parte dei comportamenti scorretti dei validatori, i validatori possono ancora sperimentare problemi di performance che riducono le ricompense. Bassa disponibilità, voti mancati o problemi tecnici possono diminuire i rendimenti distribuiti ai delegatori. La selezione del validatore basata su metriche di performance è cruciale per ottimizzare i rendimenti, ma il processo opaco di selezione dei validatori di Gemini significa che gli utenti hanno visibilità limitata su come viene distribuito il loro stake e se vengono utilizzati validatori ottimali.

I rischi a livello di rete includono potenziali bug nel protocollo, fallimenti del consenso o vulnerabilità di sicurezza che potrebbero influenzare la blockchain di Solana. Sebbene Solana abbia dimostrato prestazioni robuste e sicurezza dal lancio, ha anche sperimentato diversi blocchi della rete e degradi delle prestazioni che hanno temporaneamente fermato l'elaborazione delle transazioni. Durante questi incidenti, lo staking potrebbe continuare a funzionare, ma la più ampia interruzione dell'ecosistema può influenzare la fiducia e i prezzi dei token. Gli utenti la cui ricchezza è concentrata in SOL staked tramite ricompense delle carte portano esposizione a questi rischi a livello di rete.

Considerazioni regolatorie e fiscali aggiungono complessità significativa. Negli Stati Uniti, le ricompense crypto sono generalmente trattate come reddito ordinario e devono essere riportate al valore di mercato quando ricevute. Ciò significa che gli utenti devono pagare tasse sul reddito sul valore in dollari delle loro ricompense nell'anno in cui le guadagnano, indipendentemente dal fatto che vendano o meno quelle ricompense. Per gli utenti che accumulano sostanziali ricompense nel tempo, questo può creare passività fiscali che richiedono di vendere una parte delle ricompense per soddisfare gli obblighi fiscali, riducendo l'effetto del compounding dello staking.

I rendimenti dello staking affrontano ulteriore complessità fiscale. L'IRS non ha emesso una guida definitiva sul trattamento fiscale dei premi dello staking, creando incertezza su se dovrebbero essere trattati come reddito ordinario quando ricevuti, plusvalenze quando venduti, o qualche altra categoria. Diversi professionisti tributari possono fornire consigli diversi, e gli utenti che stakano importi significativi possono affrontare bollette fiscali inaspettate basate su interpretazioni in evoluzione o nuove guide dell'IRS. La mancanza di chiarezza crea rischi di conformità e potenzialmente costi imprevisti significativi.

L'interazione tra debito con carta di credito e accumulo di crypto rappresenta un rischio meno ovvio ma potenzialmente serio. Gli utenti che portano saldi sulle loro carte rewards crypto e pagano interesse stanno effettivamente prendendo in prestito soldi per accumulare criptovalute. Se un utente mantiene un saldo di $5,000 al 20% di TAEG mentre accumula ricompense SOL, sta pagando $1,000 all'anno di interessi per guadagnare forse $100-200 in ricompense e rendimenti. Questo compromesso evidentemente distruttivo può essere mascherato dall'aumento dei prezzi crypto durante i mercati rialzisti, ma la matematica è implacabile una volta che i prezzi si stabilizzano o diminuiscono. Gli utenti devono mantenere una disciplina finanziaria e pagare i saldi per intero per evitare di trasformare l'accumulo di ricompense in una forma costosa di speculazione crypto a leva.

I rischi comportamentali emergono dalla gamificazione della spesa attraverso le ricompense crypto. L'inquadramento psicologico delle ricompense come "denaro gratuito" può incoraggiare il consumo eccessivo e decisioni di spesa irrazionali. Gli utenti possono giustificare acquisti non necessari indicando le ricompense che guadagneranno, ignorando il fatto che non spendere denaro del tutto li lascerebbe in una posizione finanziaria migliore rispetto a spendere denaro per guadagnare il 3% di ritorno. L'effetto del compounding dello staking può amplificare queste giustificazioni, poiché gli utenti possono vedere le ricompense come investimenti che cresceranno nel tempo, razionalizzando ulteriormente la spesa oltre i loro mezzi.

Confrontare questi rischi con i programmi di ricompense tradizionali evidenzia le caratteristiche uniche delle ricompense crypto con staking. Le carte cashback tradizionali comportano un rischio minimo oltre l'ovvio pericolo di accumulare debito con carte di credito. Il valore del cashback non fluttua, non ci sono ritardi di liquidità, e non ci sono complicazioni fiscali oltre la semplice dichiarazione dei redditi. Gli utenti scambiano questa semplicità e stabilità per il potenziale vantaggio dell'apprezzamento dei prezzi crypto e dei rendimenti da staking, accettando volatilità, complessità e ulteriori rischi in cambio di potenziali rendimenti più alti.

Il panorama competitivo e le innovazioni future: Dove sta andando questa tendenza

La rapida proliferazione delle carte di credito crypto nel 2024 e 2025 riflette tendenze più ampie nella convergenza tra la finanza tradizionale e l'infrastruttura nativa delle crypto. Capire le dinamiche competitive e le probabili direzioni future aiuta a contestualizzare la carta Solana di Gemini all'interno di un mercato in rapida evoluzione.

Crypto.com resta uno dei player più affermati nello spazio, avendo lanciato il suo programma di carte prepagate anni prima che emergessero prodotti di credito. La piattaforma ha recentemente introdotto una carta di credito negli Stati Uniti in collaborazione con Bread Financial, offrendo ricompense a livelli in token CRO con tassi che raggiungono il 5-6% a seconda del livello di abbonamento Level Up dell'utente. Questo approccio differisce dal modello di Gemini richiedendo agli utenti di stakare il token nativo della piattaforma per sbloccare ricompense più elevate, creando un maggiore lock-in ma esponendo anche gli utenti alla performance del CRO in particolare piuttosto che a asset crypto diversificati.Content:

un altro significativo sviluppo competitivo. Prevista per il lancio nell'autunno del 2025, la carta offre fino al 4% di cashback in Bitcoin con tassi scaglionati basati sugli asset totali detenuti sulla piattaforma. Concentrandosi su Bitcoin anziché su token alternativi, Coinbase mira a un segmento diverso di utenti che vede Bitcoin come la criptovaluta principale o unica degna di essere detenuta.

Il requisito di abbonamento lega la carta a un coinvolgimento più ampio sulla piattaforma, e la partnership con American Express offre vantaggi premium e una forte accettazione da parte dei commercianti. La possibilità di rimborsare i saldi con criptovaluta detenuta su Coinbase aggiunge un'altra dimensione di integrazione tra prodotti di credito e asset della piattaforma.

Oltre a questi giocatori principali, diverse piattaforme più piccole e prodotti specializzati stanno testando approcci alternativi. Alcune carte offrono ricompense multi-token in cui gli utenti possono selezionare opzioni a rotazione, permettendo la diversificazione o la speculazione su asset specifici. Altre offrono tassi più alti in cambio di commissioni annuali o soglie di attività richieste sulla piattaforma. Altre ancora si concentrano su nicchie specifiche come viaggiatori internazionali, giocatori o utenti esperti di DeFi, creando proposizioni di valore differenziato per segmenti mirati.

La prossima frontiera dell'innovazione coinvolgerà probabilmente diverse direzioni. Le carte di debito e credito programmabili potrebbero permettere agli utenti di impostare regole personalizzate per l'allocazione delle ricompense, dividendo automaticamente le ricompense su più token, regolando l'esposizione in base agli obiettivi del portfolio o indirizzando le ricompense verso diverse strategie di rendimento basate sulle condizioni di mercato. L'integrazione con contratti intelligenti potrebbe consentire alle ricompense di fluire direttamente verso protocolli DeFi, dove potrebbero partecipare a prestiti, fornitura di liquidità o strategie di rendimento più complesse senza mai toccare uno scambio centralizzato. Ciò creerebbe pipeline di spesa a rendimento veramente decentralizzate dove ogni acquisto innesca attività finanziaria on-chain.

Le linee di credito tokenizzate rappresentano un'altra potenziale evoluzione. Piuttosto che credito tradizionale emesso da banche sostenuto da riserve fiat e solvibilità degli utenti, i prodotti futuri potrebbero offrire linee di credito collateralizzate da asset on-chain o governati da protocolli decentralizzati. Gli utenti potrebbero prendere in prestito contro le loro partecipazioni in criptovalute per finanziare la spesa, con ricompense che fluiscono per ridurre il debito o aumentare le posizioni collateralizzate. Ciò sfumerebbe le linee tra carte di credito, prestiti DeFi e gestione patrimoniale in modi che potrebbero sbloccare nuove forme di utilità finanziaria.

Lo staking collateralizzato dalla spesa potrebbe consentire agli utenti di guadagnare rendimenti ancora più alti permettendo ai loro posizioni in staking di servire come garanzia per linee di credito. Un utente potrebbe mettere in staking SOL guadagnato attraverso le ricompense della carta, utilizzare quei token in staking come garanzia per ottenere credito aggiuntivo, spendere usando quel credito per guadagnare più ricompense e ripetere il processo in un ciclo di leva. Sebbene potenzialmente potente per utenti sofisticati, questo approccio aumenterebbe significativamente i rischi e richiederebbe probabilmente solide salvaguardie per prevenire eccessivi effetti leva e cascata di liquidazioni.

Le carte co-branded dell'ecosistema potrebbero approfondire le partnership tra emittenti e reti blockchain. Piuttosto che carte generiche che offrono ricompense nel token di una rete, i prodotti futuri potrebbero essere sviluppati in partnership diretta con fondazioni di rete, presentando vantaggi esclusivi come accesso prioritario a nuovi lanci di token, diritti di voto di governance o rendimenti speciali su meccanismi di staking specifici dell'ecosistema. Queste partnership potrebbero includere accordi di condivisione delle entrate dove le fondazioni di rete sovvenzionano le ricompense in cambio di acquisizione utenti e crescita dell'ecosistema.

La carta Gemini Solana può essere vista come un indicatore di tendenza di queste tendenze. La sua funzione di staking automatico rappresenta il primo passo verso un'integrazione più profonda tra spesa e generazione di rendimento on-chain. Il branding specifico dell'ecosistema dimostra il valore strategico delle partnership di rete. La semplicità della custodia rende le meccaniche cripto avanzate accessibili a utenti mainstream. Le iterazioni future probabilmente si baseranno su questa base, aggiungendo programmabilità, espandendo i punti di integrazione e creando modi più sofisticati per trasformare la spesa quotidiana in costruzione del portafoglio.

La concorrenza probabilmente si intensificherà su diverse dimensioni. I tassi di ricompensa continueranno a essere un campo di battaglia principale, con le piattaforme che gareggiano per offrire percentuali più alte anche se l'economia sottostante diventa più sfidante. I rendimenti dello staking e la profondità dell'integrazione differenzieranno i prodotti man mano che gli utenti diventano più sofisticati e richiedono accesso a strategie di rendimento più avanzate. Le partnership con l'ecosistema delle reti creeranno fossati esclusivi mentre le fondazioni blockchain riconoscono il valore di acquisizione utenti delle carte co-branded. L'esperienza utente e la semplicità rimarranno cruciali poiché l'adozione mainstream dipende dal rendere le complesse meccaniche cripto sembrare senza sforzo e sicure.

La traiettoria a lungo termine punta verso un futuro in cui il confine tra spesa, risparmio e investimento diventa sempre più sfumato. Le carte di credito cripto con staking rappresentano un primo esempio di prodotti che rendono tangibile questa sfumatura, permettendo agli utenti di consumare simultaneamente, accumulare e guadagnare rendimenti attraverso un singolo strumento. Man mano che la tecnologia matura, i framework normativi si stabilizzano, e la sofisticazione degli utenti aumenta, questi prodotti finanziari integrati potrebbero diventare la norma piuttosto che l'eccezione.

Considerazioni Normative, di Conformità e di Protezione del Consumatore: Navigare un Paesaggio Complesso

L'intersezione tra carte di credito, ricompense in criptovaluta e meccanismi di staking crea un ambiente normativo di complessità insolita, coinvolgendo più agenzie, giurisdizioni sovrapposte e interpretazioni in evoluzione della legislazione esistente.

Le carte di credito stesse sono prodotti finanziari pesantemente regolati soggetti a leggi sulla protezione dei consumatori, requisiti di divulgazione e supervisione da parte dei regolatori bancari. Negli Stati Uniti, la banca emittente - WebBank nel caso delle carte di Gemini - deve conformarsi alle normative bancarie amministrate dalla Federal Deposit Insurance Corporation, dall'Office of the Comptroller of the Currency e dalle autorità bancarie statali. Il Truth in Lending Act richiede una chiara divulgazione dei tassi di interesse, delle commissioni e dei termini. Il Credit Card Accountability Responsibility and Disclosure Act impone restrizioni aggiuntive su aumenti dei tassi, commissioni per oltre limite e pratiche di fatturazione.

Gli scambi di criptovalute affrontano i loro requisiti normativi, tra cui programmi anti-riciclaggio di denaro, verifica know-your-customer, segnalazione di attività sospette, e in alcune giurisdizioni, licenze di trasmissione denaro o registrazione di titoli.

Gli altri requisiti normativi, tra cui programmi anti-riciclaggio di denaro, verifica know-your-customer, segnalazione di attività sospette, e in alcune giurisdizioni, licenze di trasmissione denaro o registrazione di titoli.Cambiamento. Gli utenti rimangono responsabili di riportare accuratamente il reddito e i guadagni in capitale a prescindere dal fatto che ricevano o meno moduli fiscali dalle piattaforme.

Le variazioni regolamentari internazionali creano ulteriori complicazioni per le piattaforme che operano a livello globale. Il Markets in Crypto-Assets Regulation dell'Unione Europea stabilisce requisiti completi per i fornitori di servizi crypto, inclusi licenze, divulgazione e standard operativi. I regolatori del Regno Unito hanno adottato un approccio più cauto, richiedendo alle piattaforme crypto di registrarsi e conformarsi alle norme anti-riciclaggio mentre considerano se sono necessarie ulteriori regolamentazioni. Le giurisdizioni asiatiche variano ampiamente, con alcune che abbracciano l'innovazione crypto e altre che impongono severe limitazioni o divieti totali.

Per gli utenti che valutano carte di credito crypto con staking, diverse considerazioni regolamentari e di conformità dovrebbero informare le loro decisioni. Primo, verifica che l'istituto di emissione sia correttamente autorizzato e che il prodotto della carta stesso sia conforme alle regolamentazioni applicabili delle carte di credito. Cerca divulgazioni chiare su commissioni, tassi d'interesse e termini nell'accordo del titolare della carta. Secondo, comprendi lo stato regolamentare dell'exchange e se è autorizzato o registrato nella tua giurisdizione. Le piattaforme che operano senza la dovuta autorizzazione potrebbero affrontare azioni di enforcement che potrebbero interrompere il servizio o l'accesso ai fondi.

Terzo, esamina attentamente i termini che regolano le ricompense in criptovalute e lo staking. Comprendi chi mantiene la custodia dei token in staking, quali diritti hai per rimuovere lo staking e ritirare, cosa succede se la piattaforma sperimenta problemi tecnici o violazioni della sicurezza, e come vengono risolte le dispute. Quarto, considera le implicazioni fiscali e assicurati di poter rispettare i requisiti di segnalazione fiscale. Se probabilmente accumulerai ricompense sostanziali, consulta un professionista fiscale esperto in tassazione delle criptovalute per evitare sorprese. Quinto, valuta la distinzione tra prodotti di credito e di debito. Le carte di credito coinvolgono il prestito con addebito di interessi sui saldi mantenuti, mentre le carte di debito spendono fondi esistenti. Assicurati di capire quale tipo di prodotto stai usando e gestisci le spese di conseguenza.

Il panorama regolamentare continuerà a evolversi man mano che le crypto diventeranno più comuni e i regolatori svilupperanno quadri normativi più sofisticati. Gli utenti dovrebbero rimanere informati sui cambiamenti che potrebbero influenzare i loro prodotti di carte, obblighi fiscali o accesso a funzionalità. Le piattaforme che danno priorità alla conformità, forniscono divulgazioni chiare e collaborano con i regolatori sono più propense a offrire prodotti sostenibili che possono resistere al controllo normativo.

Implicazioni Strategiche per gli Utenti: Valutazione delle Carte di Credito Crypto nella Tua Vita Finanziaria

Per gli utenti che considerano se adottare una carta di credito crypto con funzionalità di staking, diverse domande strategiche possono aiutare a inquadrare la decisione e garantire che il prodotto sia in linea con i loro obiettivi finanziari più ampi e la loro tolleranza al rischio.

La prima considerazione è il rendimento netto rispetto al rischio. Calcola il tasso di ricompensa previsto in base ai tuoi modelli di spesa e alle categorie. Se spendi 2.000 dollari al mese con un tasso di ricompensa medio del 2%, guadagneresti 40 dollari in ricompense mensili o 480 dollari annuali. Aggiungi il rendimento dello staking – al 6,77%, le ricompense accumulate genererebbero circa 32 dollari di rendimento aggiuntivo durante il primo anno, assumendo accumulazione lineare e staking immediato. Questo produce un beneficio totale di circa 512 dollari, o il 2,13% della spesa annuale, prima di considerare qualsiasi apprezzamento o deprezzamento del prezzo del token.

Confronta questo con la tua migliore alternativa. Una carta cashback forte potrebbe offrire il 2% di ritorno in dollari stabili senza volatilità o complessità. Una carta di viaggio premium potrebbe offrire punti per un valore del 2-3% se utilizzata strategicamente per viaggiare. La carta crypto ha senso solo se il potenziale rialzo derivante dall'apprezzamento del prezzo del token e dai rendimenti dello staking supera il ribasso dovuto al rischio di prezzo e ai costi di gestione della volatilità. Per gli utenti che vogliono già un'esposizione alle crypto e pianificavano di acquistare token comunque, la carta potrebbe essere attraente come forma di averaging automatico del costo in dollari con una componente di rendimento bonus. Per gli utenti che sono indifferenti alle crypto o avversi al rischio, opzioni più semplici offrono probabilmente un rendimento più elevato rettificato per il rischio.

La selezione dei token di ricompensa è di grande importanza. Le carte che offrono ricompense in Bitcoin forniscono esposizione alla criptovaluta più consolidata e liquida con la più lunga storia. Le carte che offrono ricompense in token specifici della piattaforma come CRO creano allineamento con il successo della piattaforma ma anche rischio di concentrazione se la piattaforma affronta sfide. Le carte che offrono ricompense in token dell'ecosistema come SOL forniscono esposizione a specifiche reti blockchain con un potenziale di crescita più elevato ma anche maggiore volatilità e rischio tecnologico. Gli utenti dovrebbero scegliere token di ricompensa che corrispondano alla loro tesi d'investimento e alla loro appetibilità al rischio, o diversificare su più carte se desiderano un'esposizione crypto più ampia.

La flessibilità di rimozione dello staking merita un'attenta valutazione. Prodotti che richiedono lunghi periodi di lock-up o impongono significative penalità per prelievi anticipati riducono la liquidità e limitano la capacità di rispondere ai movimenti di mercato o alle esigenze finanziarie personali. La possibilità della carta Gemini Solana di rimuovere lo staking in qualsiasi momento con solo ritardi di confine di epoch offre una ragionevole flessibilità, anche se gli utenti dovrebbero comprendere il tempismo e pianificare di conseguenza se prevedono di aver bisogno di accedere rapidamente ai fondi. Prodotti con termini più restrittivi dovrebbero offrire rendimenti corrispondentemente più alti per compensare la ridotta liquidità.

Le strutture tariffarie possono influire significativamente sui rendimenti netti. Carte senza commissioni annuali, senza commissioni di transazione estera e senza commissioni per ricevere ricompense crypto offrono l'economia più pulita. Le carte che addebitano commissioni annuali hanno senso solo se le ricompense o i benefici aggiuntivi superano il costo della commissione. Presta particolare attenzione ai costi nascosti come spread sfavorevoli nel cambio valuta estera, commissioni di riscossione premi o alte commissioni di commissione del validatore che riducono i rendimenti dello staking.

Credito versus debito ha importanti implicazioni su come usi la carta e quali rischi accetti. Le carte di credito ti permettono di mantenere saldi e pagare interessi, il che può essere finanziariamente distruttivo se accumuli debito mentre guadagni ricompense crypto. Le carte di credito generalmente offrono anche una protezione più forte per frodi e meccanismi di risoluzione delle dispute. Le carte di debito spendono dai saldi esistenti, prevenendo l'accumulo di debito ma anche eliminando il periodo di sosta senza interessi che le carte di credito forniscono. Scegli la struttura che corrisponde alla tua disciplina di spesa e alle tue abitudini finanziarie.

L'impatto della carta sul tuo comportamento di spesa richiede una sincera autovalutazione. Se guadagnare ricompense crypto ti motiverà a fare acquisti non necessari, la carta probabilmente danneggerà la tua posizione finanziaria a prescindere dalle ricompense guadagnate. La matematica è spietata: spendere 100 dollari per guadagnare 3 dollari in ricompense ti lascia 97 dollari peggio di non spendere affatto. Usa le carte di ricompensa crypto solo per spese che faresti comunque e mantieni la stessa disciplina di bilancio che applicheresti a qualsiasi carta di credito.

Le implicazioni della pianificazione fiscale dovrebbero essere considerate in anticipo. Se guadagni ricompense sostanziali, dovrai alle tasse sul reddito sul loro valore di mercato equo quando ricevute. Questo potrebbe creare obblighi di pagamento stimato delle tasse trimestrali o una sorpresa in bolletta fiscale a fine anno. Considera questi costi fiscali nella tua valutazione del beneficio netto della carta e considera se hai bisogno di vendere una parte delle tue ricompense per coprire le passività fiscali o se possono essere coperte da altre fonti di reddito.

Il ruolo delle crypto nel tuo piano finanziario più ampio fornisce un importante contesto. Se hai una strategia di allocazione degli asset ben definita che include una percentuale target per l'esposizione alle crypto, la carta può essere un modo conveniente per mantenere quella allocazione attraverso piccoli acquisti regolari. Se non hai una strategia d'investimento coerente e stai semplicemente accumulando crypto perché sembra eccitante, la carta potrebbe contribuire a un piano finanziario disorganizzato che manca di obiettivi chiari o gestione del rischio. Integra la carta nel tuo quadro finanziario esistente anziché trattarla come un'attività indipendente.

L'integrazione del portafoglio e dell'ecosistema potrebbe diventare sempre più importante man mano che questi prodotti maturano. Le iterazioni future potrebbero permettere il routing automatico delle ricompense ai portafogli di autocustodia, la partecipazione diretta ai protocolli DeFi o la conversione in più token in base a regole preimpostate. Gli utenti che prevedono una maggiore flessibilità dovrebbero preferire piattaforme con API robuste, ampio supporto per l'integrazione e impegno per l'interoperabilità. Gli utenti che preferiscono la semplicità custodiale dovrebbero preferire piattaforme con interfacce utenti ben curate e supporto completo.

La dimensione comportamentale dell'accumulo di ricompense merita attenzione. Per molti utenti, osservare l'accumulo di ricompense crypto e il loro compounding attraverso lo staking crea un rinforzo positivo che incoraggia l'uso della carta e il mantenimento a lungo termine. Questa può essere benefica se porta a un investimento disciplinato e all'accumulo di ricchezza. Può essere dannosa se incoraggia eccessive spese, aspettative irrealistiche sui futuri rendimenti o attaccamenti emotivi a posizioni che dovrebbero essere riequilibrate o liquidate. Mantieni la consapevolezza di come il prodotto influisce sulla tua psicologia e sul tuo processo decisionale e sii pronto ad adattare il tuo approccio se noti modelli preoccupanti.

Pensieri finali

La Gemini Solana Credit Card rappresenta una vera innovazione nel modo in cui si intersecano i pagamenti dei consumatori, l'accumulo di criptovalute e la generazione di rendimento sulla blockchain. Convertendo automaticamente gli acquisti quotidiani in criptovalute in staking che generano rendimenti aggiuntivi, il prodotto elimina più strati di attrito che in precedenza separavano la spesa dall'investimento. Il risultato è un'esperienza finanziaria integrata dove la spesa per generi alimentari e pasti al ristorante diventa input per una macchina generatrice di rendimento in compounding.

Questa convergenza di attività finanziarie precedentemente separate segna tendenze più ampie nel modo in cui i confini tra il banking, i pagamenti e la gestione degli investimenti stanno ... Non tradurre i collegamenti markdown.

Contenuto: dissoluzione. Le distinzioni tradizionali – credito versus debito, spesa versus risparmio, consumo versus investimento – diventano meno significative quando una singola transazione con carta fornisce contemporaneamente convenienza, ricompense e rendimento. Le implicazioni psicologiche e pratiche sono profonde: gli utenti possono partecipare a strategie finanziarie sofisticate tramite il semplice atto di pagare per il parcheggio o comprare il caffè.

Tuttavia, i compromessi sono sostanziali e non dovrebbero essere minimizzati. Gli utenti accettano la volatilità dei prezzi delle criptovalute, il rischio di controparte, la complessità fiscale e le restrizioni di liquidità in cambio di ricompense e rendimenti che possono o non possono compensare questi costi. Il potenziale pubblicizzato dei rendimenti di staking e dell'apprezzamento dei token può oscurare la possibilità molto reale di perdita del capitale durante i mercati orso delle criptovalute, quando il calo dei prezzi dei token sopraffà i modesti ritorni dello staking.

Le prestazioni storiche, inclusi i dati di Gemini circa il 299% di guadagni per i possessori di SOL a lungo termine, riflettono condizioni di mercato specifiche che potrebbero non ripetersi.

L'ambiente normativo rimane in evoluzione, con le agenzie che lavorano per definire come le leggi esistenti si applicano a questi prodotti ibridi e se sono necessarie nuove regolamentazioni. Gli utenti dovrebbero aspettarsi un'evoluzione continua nel modo in cui le ricompense vengono trattate a fini fiscali, quali comunicazioni le piattaforme devono fornire e quali protezioni per i consumatori si applicano. Le piattaforme che operano con la cooperazione normativa e forniscono comunicate trasparenti probabilmente andranno meglio di quelle che spingono ai limiti legali o minimizzano i rischi nel loro marketing.

Per gli utenti che valutano se adottare questi prodotti, diversi indicatori giustificano un monitoraggio continuo. Innanzitutto, confrontare i tassi di ricompensa pubblicizzati con i rendimenti effettivi ricevuti nel proprio conto, tenendo conto di tutte le commissioni, le commissioni e le variazioni dei prezzi. Le piattaforme possono evidenziare ricompense massime teoriche mentre in pratica forniscono sostanzialmente meno a causa di restrizioni di categoria, limiti di spesa, commissioni dei validatori e volatilità dei prezzi dei token. In secondo luogo, tenere traccia dei periodi di sblocco dello staking e delle condizioni di liquidità.

Le piattaforme che affrontano stress finanziario possono imporre restrizioni aggiuntive sui prelievi o estendere i tempi di elaborazione, trasformando posizioni nominalmente liquide in fondi bloccati. Terzo, osservare l'adozione da parte dei commercianti e le relazioni con il network di pagamento. Le carte che perdono supporto dai grandi commercianti o affrontano restrizioni di elaborazione diventano meno utili indipendentemente dai tassi di ricompensa.

Quarto, monitorare le prestazioni dei token di ricompensa rispetto alle alternative. Se il token che si sta accumulando sottoperforma costantemente rispetto ad altre criptovalute o investimenti tradizionali, il costo opportunità di detenere quelle ricompense potrebbe superare il rendimento nominale che si sta guadagnando. Quinto, osservare l'applicazione normativa e le linee guida. Nuove regole, azioni di enforcement contro piattaforme simili o linee guida fiscali sfavorevoli possono cambiare drasticamente l'economia e il profilo di rischio di questi prodotti. Le piattaforme che ricevono l'approvazione normativa o cooperano con le autorità segnalano un rischio coda inferiore rispetto a quelle che affrontano enforcement o operano in aree grigie.

Guardando avanti, la domanda non è se la spesa quotidiana diventerà parte dei portafogli d'investimento degli utenti – questa integrazione sta già avvenendo tramite più prodotti sul mercato – ma piuttosto quanto sarà sofisticata e sfumata tale integrazione. Gli utenti arriveranno eventualmente a impostare regole personalizzate per l'allocazione delle ricompense, indirizzando automaticamente diverse categorie di spesa a diverse strategie di rendimento? Le ricompense fluiranno direttamente verso i protocolli DeFi senza passare dalle piattaforme centralizzate? Le linee di credito saranno collateralizzate da posizioni staked on-chain in modi che confondono la distinzione tra il prendere in prestito e l'investire?

L'infrastruttura che permette queste possibilità viene costruita ora. Le capacità dei contratti intelligenti, gli standard di interoperabilità, i quadri normativi e le interfacce utente si stanno tutti evolvendo per supportare un'integrazione più complessa tra spesa e rendimento. La funzione di staking automatico della carta Solana di Gemini può essere vista come un primo passo in un viaggio più lungo verso esperienze finanziarie completamente integrate, dove ogni transazione serve a scopi multipli simultaneamente.

Per il consumatore curioso delle criptovalute che si trova in fila alla cassa del supermercato, strisciando la carta Solana di Gemini per guadagnare il 2% indietro in SOL che automaticamente fa lo staking per un rendimento aggiuntivo del 6,77%, la domanda è già stata risposta: la spesa quotidiana è diventata parte di un portafoglio di staking. Che ciò rappresenti un'innovazione finanziaria prudente o un eccesso speculativo sarà chiaro solo con il senno di poi, dopo aver visto come questi prodotti si comportano attraverso cicli di mercato completi che comprendono sia euforia che disperazione.

L'era della spesa-come-staking è iniziata. La destinazione finale resta da scrivere.