Gli Stati Uniti si trovano a un momento cruciale nella regolamentazione delle criptovalute. Per anni, il settore degli asset digitali ha operato in una zona grigia normativa, catturato tra le giurisdizioni sovrapposte della Securities and Exchange Commission (SEC) e della Commodity Futures Trading Commission (CFTC), senza che alcuna delle agenzie avesse un’autorità inequivocabile sui vasti mercati crypto. I partecipanti al mercato — dai grandi exchange agli emittenti di token, agli investitori al dettaglio — hanno navigato in questo terreno incerto attraverso una conformità cautelativa e costosi contenziosi.

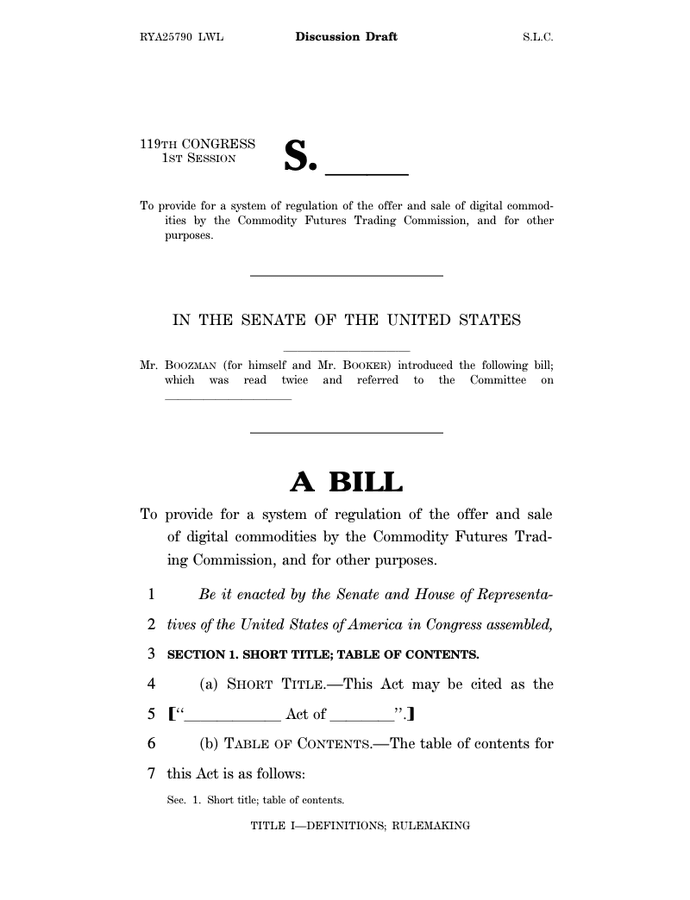

Questo panorama potrebbe cambiare drasticamente. Il 10 novembre 2025, il Presidente del Comitato Agricoltura del Senato John Boozman e il Senatore Cory Booker hanno presentato un progetto di discussione bipartisan che ridisegnerebbe fondamentalmente la regolamentazione delle criptovalute in America. La proposta sposterebbe la supervisione primaria del trading di materie prime digitali spot dalla SEC al CFTC, classificherebbe la maggior parte delle criptovalute come materie prime digitali anziché come titoli e stabilirebbe il primo quadro federale completo per la struttura del mercato crypto.

Questo rappresenta il tentativo più serio del Senato di allinearsi allo slancio legislativo della Camera. Nel luglio 2025, la Camera ha approvato il Digital Asset Market CLARITY Act con un voto di 294-134, segnalando un forte sostegno bipartisan per la chiarezza normativa. Il progetto Boozman-Booker costruisce su quella base, incorporando lezioni apprese dall'esperienza della Camera affrontando al contempo preoccupazioni uniche del Senato riguardo alle risorse di applicazione, protezione dei consumatori e la capacità del CFTC di supervisionare questo nuovo, vasto mercato.

Le poste in gioco non potrebbero essere più alte. Gli Stati Uniti sono rimasti indietro rispetto ad altre importanti giurisdizioni nel stabilire regole chiare per gli asset digitali. Il Markets in Crypto-Assets Regulation (MiCA) dell'Unione Europea è diventato pienamente applicabile a dicembre 2024, creando il quadro normativo crypto più completo al mondo. Nel frattempo, Singapore, il Regno Unito e gli Emirati Arabi Uniti hanno tutti avanzato i loro approcci. La domanda non è più se gli Stati Uniti regoleranno i mercati crypto, ma come — e quale agenzia guiderà.

Qui di seguito, approfondiamo ciò che sta accadendo, come funzionerebbe nella pratica il cambiamento normativo proposto e perché è importante per l'innovazione, i mercati, gli investitori e la competizione globale. Analizziamo l'evoluzione storica che ci ha portato a questo momento, dettagliamo la meccanica della legislazione proposta, ne analizziamo le implicazioni per i diversi partecipanti al mercato, valutiamo i rischi e le sfide future e collochiamo l'approccio degli Stati Uniti nel contesto del panorama normativo globale.

Panoramica Storica: Come Siamo Arrivati Qui

Le Origini dell'Ambiguità Regolatoria Crypto

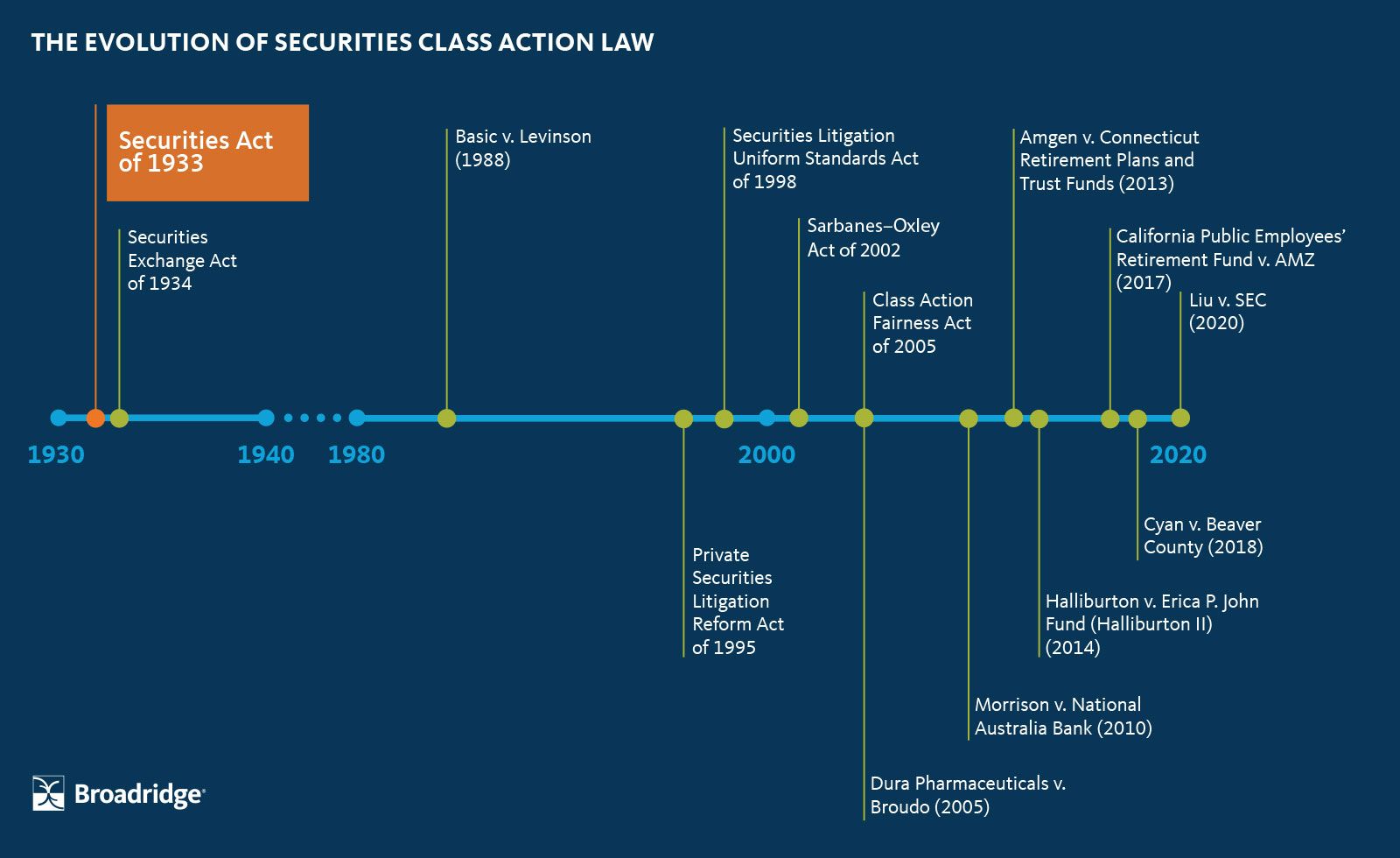

La confusione normativa riguardante le criptovalute deriva da una discrepanza fondamentale: gli asset digitali sono emersi nel 2009 con il Bitcoin, ma le leggi principali che li governano risalgono agli anni '30 e '40. Il Securities Act del 1933, il Securities Exchange Act del 1934 e il Commodity Exchange Act del 1936 furono progettati per un mondo di certificati azionari fisici, futures su cereali e mercati centrali di scambio. Non contemplavano reti decentralizzate e peer-to-peer che sfumano le linee tra merci, valute, titoli e sistemi di pagamento.

Il Commodity Futures Modernization Act del 2000 ha stabilito importanti precedenti deregolando alcuni derivati over-the-counter ed esentando alcuni strumenti finanziari digitali dalla regolamentazione tradizionale delle merci. La legge ha stabilito la giurisdizione del CFTC sui futures e opzioni di materie prime, mentre la SEC manteneva l'autorità sui titoli. Ma gli asset crypto non esistevano chiaramente in nessuna delle due categorie. Le transazioni Bitcoin erano offerte di titoli? Scambi di materie prime? Trasmissioni di denaro? Tutte e tre?

Per anni, questa ambiguità è persista senza grandi conseguenze. I mercati crypto sono rimasti piccoli, di nicchia e focalizzati principalmente sul retail. Le autorità di regolamentazione adottarono un approccio attendista, consentendo al settore di svilupparsi organicamente emettendo avvertenze occasionali su frodi e rischi. Questo iniziò a cambiare dopo il 2017, quando il boom delle initial coin offering (ICO) attirò l'attenzione mainstream e miliardi di capitali di investimento.

L'Approccio di Applicazione della SEC

La SEC è stata la prima e più aggressiva a intervenire. Sotto varie amministrazioni, l'agenzia ha applicato il test di Howey — uno standard della Corte Suprema del 1946 per determinare cosa costituisce un contratto di investimento — per affermare che la maggior parte dei token venduti attraverso ICO erano titoli non registrati. Ciò ha portato a una serie di azioni legali contro gli emittenti di token, costringendo molti progetti a registrarsi presso la SEC, restituire i fondi agli investitori o pagare pesanti multe.

La posizione dell'agenzia si è intensificata sotto la guida di Gary Gensler, che ha assunto l'incarico nel 2021. Gensler, un ex professore di blockchain al MIT, ha sostenuto che la maggior parte dei token crypto sono titoli e che le leggi sui titoli esistenti si applicano robustamente agli asset digitali. Ha respinto le richieste di nuova legislazione, insistendo che "i fallimenti, le frodi e le bancarotte del settore crypto non sono dovuti al fatto che non abbiamo regole o che le regole siano poco chiare", ma piuttosto perché le aziende rifiutano di rispettare la legge stabilita.

Questo approccio ha culminato in cause legali di alto profilo contro importanti exchange. La SEC ha citato in giudizio Coinbase nel 2023, accusandola di operare come un exchange di titoli non registrato, intermediario e agenzia di compensazione. Ha citato in giudizio similmente Binance, Kraken e numerose altre piattaforme. Il messaggio dell'agenzia era chiaro: rispettare le leggi sui titoli o affrontare l'applicazione delle stesse.

La Giurisdizione Parallela del CFTC

Il CFTC ha adottato un approccio diverso. Mentre la SEC si concentrava sul fatto che i token fossero titoli, il CFTC ha affermato la giurisdizione su Bitcoin ed Ethereum come materie prime, in particolare nei mercati dei derivati. L'agenzia ha preso posizione affermando che gli asset digitali come Bitcoin siano materie prime soggette al Commodity Exchange Act quando negoziati sui mercati dei futures e delle opzioni.

Gli sforzi di applicazione del CFTC si sono concentrati sugli exchange di derivati che offrono prodotti non registrati. Nel 2023, l'agenzia ha accusato Binance, il fondatore Changpeng Zhao e l'ex responsabile della conformità Samuel Lim di operare un exchange di derivati su asset digitali illegale ed eludere volontariamente la legge statunitense. L'accordo ha richiesto a Binance di pagare quasi 3 miliardi di dollari, compresa una sanzione pecuniaria civile record di 1,35 miliardi di dollari al CFTC. Ha rappresentato il maggiore recupero mai garantito dall'agenzia.

L'anno successivo ha portato a recuperi ancora più ampi. L'accordo del CFTC con FTX e Alameda Research ha richiesto 12,7 miliardi di dollari in restituzione e disgorgement](https://www.paulhastings.com/insights/client-alerts/cftcs-high-profile-crypto-cases-lead-to-massive-recoveries-but-far-fewer-enforcement-actions), le sanzioni più grandi nella storia del CFTC. Questi enormi casi hanno dimostrato le capacità di applicazione dell'agenzia ma hanno anche sollevato dubbi su se avesse risorse sufficienti per supervisionare un mandato notevolmente ampliato.

In generale, 47 delle 96 azioni di applicazione del CFTC nell'anno fiscale 2023 hanno coinvolto asset digitali, rappresentando più del 49 percento di tutti i casi presentati. Entro il 2024, le questioni relative agli asset digitali hanno generato quasi il 75 percento del sollievo monetario dell'agenzia, totalizzando 17 miliardi di dollari. Il CFTC è diventato un importante esecutore nel settore crypto nonostante mancasse un'autorità esplicita sui mercati spot.

La Spinta per Soluzioni Legislative

La sovrapposizione normativa e l'incertezza hanno spinto a richiedere un'azione congressuale. I partecipanti al settore sostenevano che la regolamentazione duale creasse oneri di conformità impossibili. Gli emittenti di token affrontavano il rischio che lo stesso asset potesse essere classificato come un titolo dalla SEC e una merce dal CFTC a seconda di come e dove veniva venduto. Gli exchange lottavano per determinare quali regole si applicassero a quali prodotti.

I primi sforzi legislativi hanno fatto progressi limitati. Le senatrici Kirsten Gillibrand e Cynthia Lummis hanno introdotto il Responsible Financial Innovation Act nel 2022, un disegno di legge completo per stabilire regole crypto chiare, ma non è mai andato oltre le discussioni in commissione. Altre proposte si sono similmente arenate a causa di divisioni partitiche e pressioni da parte sia del settore crypto sia dei sostenitori della protezione dei consumatori.

Translation

Content: gli standard sarebbero regolati come merci dalla CFTC, mentre quelli controllati da entità centralizzate rimarrebbero titoli sotto la supervisione della SEC.

FIT21 è stato approvato dalla Camera nel maggio 2024 con un voto di 279-136, con 71 Democratici che si sono uniti ai Repubblicani a favore. Ha segnato la prima volta che una legislazione completa sulle criptovalute ha superato una camera del Congresso. Tuttavia, il Senato non ha intrapreso alcuna azione sul disegno di legge, che è decaduto alla fine della sessione congressuale.

La Camera ci ha riprovato nel 2025 con il CLARITY Act, una versione raffinata di FIT21. Approvato nel luglio 2025 con 294 voti a favore, tra cui 78 Democratici, la legislazione ha mostrato un sostegno bipartisan ancora più forte. Ma richiedeva comunque l'azione del Senato per diventare legge.

Il Fattore Trump

Il panorama politico ha subito un cambiamento significativo con il ritorno di Donald Trump alla presidenza nel gennaio 2025. Dopo aver espresso scetticismo riguardo alle criptovalute, Trump ha cambiato rotta e ha promesso di fare degli Stati Uniti la "capitale mondiale delle criptovalute". La sua amministrazione ha fatto pressioni attive sul Congresso per approvare una legislazione completa sulle criptovalute prima della pausa di agosto 2025.

Questa pressione ha dato i suoi frutti. Nel luglio 2025, il Congresso ha approvato e Trump ha firmato il Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act), stabilendo il primo quadro federale per le stablecoin di pagamento. La legge ha segnato una pietra miliare storica: la prima importante legislazione sulle criptovalute a diventare legge negli Stati Uniti.

L'entusiasmo dell'amministrazione Trump per la regolamentazione delle criptovalute derivava in parte dall'allineamento ideologico con il focus del settore sull'innovazione finanziaria e la deregolamentazione. Ma rifletteva anche preoccupazioni pratiche. Senza regole chiare, gli Stati Uniti rischiavano di perdere il loro vantaggio competitivo a favore di giurisdizioni come l'UE, Singapore e gli EAU, che stavano attivamente corteggiando le imprese cripto con certezza regolava.

L'amministrazione ha sostenuto di dare alla CFTC l'autorità principale sui mercati spot delle criptovalute. I funzionari hanno sostenuto che l'approccio basato sui principi dell'agenzia e il focus sull'integrità del mercato la rendevano più adatta della SEC per supervisionare le piattaforme di trading e le transazioni di merci. I critici, tuttavia, hanno notato che la famiglia del presidente deteneva significativi investimenti personali in progetti cripto, sollevando preoccupazioni di conflitto di interessi.

Qual è la Bozza di Legislazione?

La Bozza di Discussione Boozman-Booker

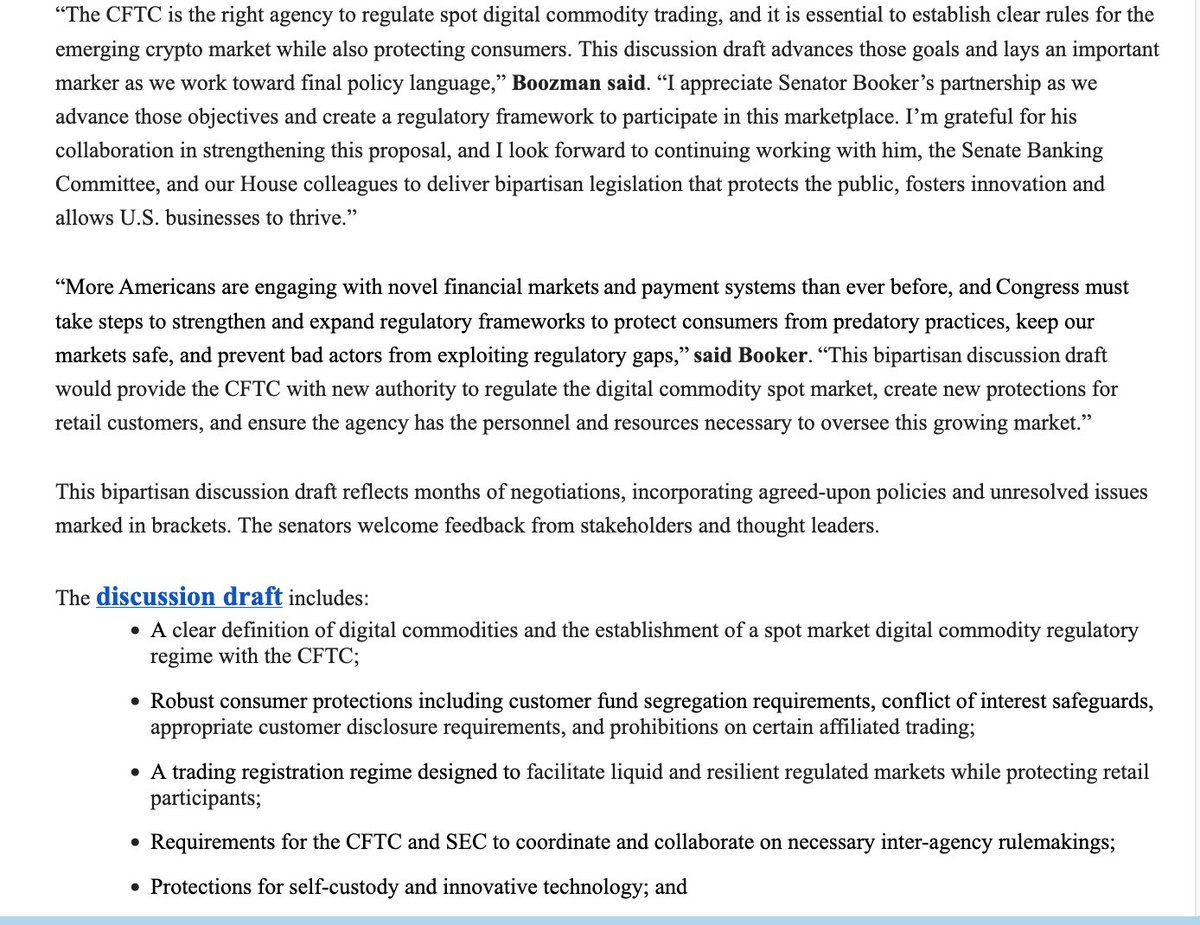

Il progetto del novembre 2025 rappresenta mesi di negoziati bipartisan silenziosi tra il Presidente del Comitato Agricoltura del Senato John Boozman, un repubblicano dell'Arkansas, e il senatore Cory Booker, un democratico del New Jersey. A differenza del CLARITY Act della Camera, che copre sia la giurisdizione della SEC che della CFTC, la bozza del Comitato Agricoltura del Senato si concentra specificamente sulle nuove autorità della CFTC. Alla fine dovrà fondersi con la legislazione separata del Comitato Bancario del Senato, che supervisiona la SEC, per creare un quadro completo.

Il timing è intenzionale. La bozza si basa sul CLARITY Act della Camera, affrontando allo stesso tempo le preoccupazioni sollevate dai Democratici e da alcuni Repubblicani moderati sulla capacità di enforcement e la protezione dei consumatori. Il senatore Booker ha osservato che la bozza di discussione è "un primo passo" e rimane un lavoro significativo prima di avanzare la legislazione fuori dal comitato, in particolare per quanto riguarda le risorse per la CFTC, prevenire la fuga regolva e garantire protezioni contro la corruzione.

Disposizioni Chiave e Definizioni

Al cuore della legislazione c'è una definizione legale formale di "commodity digitale". Il disegno di legge descrive le commodity digitali come risorse digitali fungibili che possono essere possedute ed esclusivamente trasferite da persona a persona senza necessità di fare affidamento su un intermediario, e sono registrate su una blockchain pubblica, distribuita o un sistema decentralizzato simile. Questa definizione esclude deliberatamente la maggior parte dei titoli tokenizzati catturando invece Bitcoin, Ethereum e criptovalute decentralizzate simili.

La definizione è di grande importanza perché determina la giurisdizione regolatoria. Gli asset classificati come commodity digitali ricadrebbero sotto la supervisione della CFTC per il trading spot, il che significa che l'agenzia regolerebbe come vengono acquistati, venduti e scambiati sulle piattaforme di trading. Gli asset che non soddisfano la definizione di commodity digitale — particolarmente quelli che rappresentano quote di proprietà, diritti di condivisione dei profitti o altre caratteristiche dei titoli tradizionali — rimarrebbero sotto la giurisdizione della SEC.

La bozza protegge esplicitamente i diritti di self-custody, una priorità per la comunità cripto. Gli individui potrebbero detenere e transare asset digitali direttamente attraverso portafogli hardware o software senza essere trattati come trasmettitori di denaro ai sensi del diritto federale. Anche gli sviluppatori di software otterrebbero protezione dalla regolamentazione semplicemente per pubblicare codice o gestire infrastrutture blockchain, tuttavia la bozza chiarisce che questo "non è un rifugio sicuro per operare interfacce DeFi."

Requisiti di Registrazione e Struttura del Mercato

Il disegno di legge stabilirebbe un sistema formale di registrazione per le piattaforme di trading di commodity digitali, simile a come devono registrarsi le borse di merci tradizionali con la CFTC. Le piattaforme che facilitano il trading spot in Bitcoin, Ethereum e altre commodity digitali avrebbero bisogno di registrarsi e conformarsi con le regole sulle misure anti-frode, la conservazione dei registri, la segregazione dei fondi e la risoluzione delle controversie. Questo rappresenta un cambiamento fondamentale: attualmente, le borse cripto operano in gran parte al di fuori del perimetro regolva tradizionale per i mercati delle merci.

Quadri di registrazione separati si applicherebbero a broker e dealer in commodity digitali. Il disegno di legge include sezioni in parentesi quadre — una scorciatoia legislativa che indica questioni di politica irrisolte — riguardo se la CFTC dovrebbe avere ampi poteri di esenzione per determinati tipi di broker o dealer. Questo rimane un punto di negoziazione, con gli avvocati del settore che cercano flessibilità per i partecipanti al mercato più piccoli mentre gli avvocati della protezione dei consumatori vogliono una supervisione completa.

Le regole di protezione dei clienti richiederebbero che le piattaforme di trading segregassero i fondi dei clienti dal denaro operativo della piattaforma, prevenendo il tipo di mescolamento che ha contribuito al crollo di FTX. Le piattaforme dovrebbero avere requisiti chiari di divulgazione per gli investitori al dettaglio, chiarificando i rischi del trading di commodity digitali, gli accordi di custodia, la copertura assicurativa (se presente) e i potenziali conflitti di interesse.

Il disegno di legge crea un periodo di transizione di 270 giorni dopo l'entrata in vigore, consentendo agli operatori esistenti di continuare a funzionare mentre aspettano l'approvazione della registrazione. Questa implementazione graduale mira a prevenire l'interruzione del mercato garantendo che le imprese abbiano tempo sufficiente per costruire l'infrastruttura normativa.

Finanziamento e Risorse

Riconoscendo le risorse limitate della CFTC, la bozza propone un flusso di finanziamento dedicato per il nuovo regime di mercato spot. Le tasse di registrazione raccolte da piattaforme di commodity digitali, broker e dealer andrebbero direttamente alla CFTC senza richiedere ulteriori stanziamenti del congresso. Questo segue il modello stabilito dai FIT21 e CLARITY Act, che proponevano di limitare i ricavi delle tasse della CFTC a $40 milioni annuali.

La questione delle risorse è una questione cruciale nel dibattito. La SEC impiega approssimativamente 4,500 membri del personale focalizzati sulla regolamentazione dei titoli, sull'enforcement, sulle ispezioni e sulla normazione. La CFTC, al contrario, ha all'incirca 700 dipendenti che supervisionano tutti i mercati dei derivati delle merci negli Stati Uniti. I critici temono che aggiungere la sorveglianza del gigantesco mercato spot cripto — valutato in trilioni di dollari con milioni di partecipanti al dettaglio — possa sopraffare l'agenzia più piccola.

La dichiarazione del senatore Booker ha riconosciuto direttamente queste preoccupazioni, osservando che è "specificamente preoccupato per la mancanza di risorse e i commissari bipartitici alla CFTC". La questione potrebbe diventare un punto chiave di negoziazione man mano che il disegno di legge avanza, con i Democratici che probabilmente richiedono notevoli aumenti di finanziamenti e impegni di personale come condizione per il loro supporto.

Relazione con l'Autorità della SEC

Il disegno di legge richiede il coordinamento tra la CFTC e la SEC tramite normazione congiunta su questioni sovrapposte. Questo include il margine di portafoglio di titoli e commodity digitali, la sorveglianza degli intermediari che operano in entrambi i mercati e l'istituzione dei confini regolva.Traduci il seguente contenuto da en a it.

Salta la traduzione per i collegamenti markdown.

Contenuto: tra la giurisdizione di ciascuna agenzia. I mandati di coordinamento riecheggiano le disposizioni della Dodd-Frank Act, che richiedeva una simile cooperazione tra le agenzie dopo la crisi finanziaria del 2008.

I token classificati come titoli — quelli che soddisfano il test di Howey come contratti di investimento — rimarrebbero sotto la giurisdizione della SEC sia per l'emissione primaria che per il commercio secondario. La bozza riconosce che alcuni asset digitali potrebbero iniziare come titoli (quando venduti per la prima volta in un'offerta centralizzata) ma poi passare a essere considerati merci (una volta che la rete sottostante raggiunge una sufficiente decentralizzazione). Le agenzie dovrebbero sviluppare linee guida congiunte su come e quando si verificano tali transizioni.

Alcune sezioni includono opinioni minoritarie tra parentesi dei membri del comitato democratico, che indicano disaccordo su quale comitato abbia giurisdizione su determinate disposizioni. Ad esempio, i democratici del Comitato per l'Agricoltura credono che le disposizioni sull'immunità degli sviluppatori di blockchain dovrebbero correttamente appartenere alla supervisione del Comitato Bancario. Queste controversie giurisdizionali avranno bisogno di una risoluzione prima che il disegno di legge vada avanti.

DeFi: La Questione Irresoluta

Forse la caratteristica più notevole della bozza è ciò che lascia senza risposta sulla finanza decentralizzata (DeFi). L'intera sezione sulla supervisione DeFi attualmente legge "Cercando ulteriori feedback", con numerose disposizioni tra parentesi che indicano un dibattito in corso. I protocolli DeFi — che consentono il commercio peer-to-peer, prestiti e altri servizi finanziari senza intermediari tradizionali — presentano sfide regolatorie uniche.

Dovrebbero i protocolli DeFi essere soggetti a registrazione se facilitano il commercio di merci digitali? Che dire degli sviluppatori che li costruiscono? Gli fornitori di liquidità che li finanziano? I titolari dei token di governance che votano sui cambiamenti del protocollo? Queste domande non hanno risposte chiare nel diritto tradizionale delle merci o dei titoli, e i legislatori stanno ancora lottando su come affrontarle senza soffocare l'innovazione o spingere lo sviluppo all'estero.

La cautela della bozza sulla DeFi riflette un'incertezza genuina sull'approccio regolatorio corretto. Regole troppo ampie potrebbero rendere impossibile operare protocolli decentralizzati dagli Stati Uniti, spingendo l'innovazione verso giurisdizioni più amichevoli. Ma escludere completamente la DeFi potrebbe creare enormi lacune regolatorie, consentendo miliardi di dollari in transazioni di avvenire al di là della portata delle norme anti-frode, anti-riciclaggio di denaro e di protezione dei consumatori.

Come Funzionerà nella Pratica?

La Nuova Architettura Regolatoria

Se promulgata, la legislazione creerebbe un paesaggio regolatorio fondamentalmente diverso per gli asset digitali. La CFTC guadagnerebbe l'autorità statutaria esplicita di regolare i mercati delle merci digitali a pronti, andando oltre la sua giurisdizione attuale solo sui derivati. Questa espansione richiederebbe all'agenzia di costruire interamente nuovi quadri regolatori, programmi di esame, strategie di applicazione e linee guida del settore.

Le piattaforme di trading di merci digitali affrontano un insieme completo di obblighi. Dovrebbero registrarsi presso la CFTC, implementare controlli anti-frode e anti-manipolazione, mantenere registri dettagliati delle transazioni, segregare i beni dei clienti dal capitale dell'azienda, stabilire robusti programmi di cybersecurity, adottare meccanismi di risoluzione delle controversie e fornire chiare informazioni ai clienti al dettaglio sui rischi, costi e termini di servizio.

I broker-dealer opererebbero sotto regole separate adattate al loro ruolo come intermediari. Dovrebbero soddisfare requisiti di capitale che garantiscano di poter adempiere agli obblighi verso i clienti, implementare sistemi di supervisione che monitorino la condotta dei dipendenti, gestire conflitti di interesse e mantenere registri di tutte le interazioni e transazioni dei clienti. Questi requisiti ricalcano, in certa misura, gli obblighi già imposti sui broker-dealer di titoli dalla SEC, ma sarebbero adattati alle caratteristiche uniche delle merci digitali.

Classificazione e la Questione della Decentralizzazione

L'aspetto più importante del nuovo regime riguarda come sono classificati i token. Ai sensi della legge attuale, la classificazione spesso dipende da giudizi soggettivi sul fatto che una vendita di token costituisca un contratto di investimento. Il nuovo quadro stabilirebbe criteri più oggettivi, concentrandosi su fattori come la decentralizzazione della rete, il controllo sulla governance e l'aspettativa di profitti dagli sforzi altrui.

Bitcoin ed Ethereum sarebbero chiaramente qualificati come merci digitali data la loro alta grado di decentralizzazione. Nessuna entità singola controlla entrambe le reti, entrambe hanno una governance distribuita e nessuna dipende dagli sforzi di un emittente centrale per l'apprezzamento del valore. Anche altre reti ben consolidate di proof-of-work e proof-of-stake con una distribuzione sufficiente di validatori probabilmente qualificherebbero.

I token più recenti presentano maggiore complessità. Un progetto potrebbe lanciarsi con un team centralizzato che controlla la maggior parte dei token di governance, rendendolo un contratto di investimento (e quindi un titolo) sotto la giurisdizione della SEC. Col tempo, man mano che il team distribuisce i token in modo più ampio e implementa una governance decentralizzata, il progetto potrebbe passare allo status di merce digitale sotto la supervisione della CFTC. Le agenzie dovrebbero stabilire linee guida chiare su quando e come avvengono tali transizioni.

Protezioni degli Investitori e Divulgazioni

I requisiti di divulgazione segnalerebbero un cambiamento significativo per l'industria cripto. Le piattaforme di trading dovrebbero fornire ai clienti informazioni dettagliate su come vengono detenuti gli asset, se i fondi dei clienti sono assicurati o garantiti (tipicamente non lo sono), la condizione finanziaria della piattaforma, potenziali conflitti di interesse (come il trading proprietario) e dettagliate tariffe di servizio.

Queste divulgazioni devono essere chiare, prominenti e accessibili agli investitori al dettaglio. La CFTC richiederebbe probabilmente che le piattaforme utilizzino spiegazioni in inglese semplice piuttosto che gerghi legali o tecnici densi. I clienti dovrebbero riconoscere affermativamente di comprendere i rischi prima di aprire conti, simile al processo di apertura di conti di intermediazione tradizionali.

Le regole sul deposito e la segregazione mirano a prevenire un altro crollo in stile FTX. I beni dei clienti dovrebbero essere tenuti separati dai fondi propri della piattaforma, chiaramente identificati come proprietà del cliente e protetti da pretese dei creditori della piattaforma in caso di fallimento. Attestazioni regolari da parte di revisori indipendenti verificherebbero che i beni dei clienti sono pienamente riservati e accessibili.

Meccanismi di Transizione

Il periodo di transizione di 270 giorni inizierebbe all'entrata in vigore. Durante questo tempo, la CFTC dovrebbe emettere norme finali ad interim che stabiliscono procedure di registrazione, requisiti applicativi, standard di conformità e priorità di esame. Le piattaforme esistenti potrebbero continuare a operare in attesa dell'approvazione delle loro applicazioni di registrazione, creando un meccanismo di non-interruzione che previene la disgregazione del mercato.

Le piattaforme dovrebbero presentare domande di registrazione complete, includendo informazioni sulla loro struttura organizzativa, personale chiave, accordi di custodia, sistemi di cybersecurity, risorse finanziarie e programmi di conformità. La CFTC esaminerebbe le applicazioni, richiederebbe ulteriori informazioni, condurrebbe esami dei sistemi e controlli dei richiedenti, e concederebbe o negherebbe la registrazione in base al se i richiedenti soddisfano gli standard statutari e regolatori.

Alcune aziende potrebbero affrontare scelte difficili durante la transizione. Le piattaforme che attualmente offrono sia merci digitali che token classificati come titoli dovrebbero o separare le loro operazioni in entità distinte (una registrata presso la CFTC, un'altra presso la SEC) o scegliere di concentrarsi su una classe di asset. I costi di conformità potrebbero spingere le piattaforme più piccole a consolidarsi o uscire dal mercato.

Contesto Globale e Questioni Transfrontaliere

Il quadro statunitense dovrebbe coordinarsi con gli approcci internazionali, in particolare il regolamento MiCA dell'UE. Molte piattaforme cripto operano a livello globale, servendo clienti in,ultiple giurisdizioni. Una piattaforma registrata con la CFTC per clienti negli Stati Uniti potrebbe operare simultaneamente sotto il MiCA in Europa, la regolamentazione FCA nel Regno Unito e la supervisione MAS a Singapore.

Il coordinamento transfrontaliero affronta questioni come la condivisione delle informazioni tra i regolatori, il riconoscimento delle approvazioni regolatorie straniere e la prevenzione dell'arbitraggio regolatorio. La legislazione contempla esplicitamente gli sforzi di armonizzazione internazionale, sebbene i meccanismi specifici debbano essere sviluppati attraverso regolamentazioni delle agenzie e accordi bilaterali o multilaterali.

La natura dominata dal dollaro dei mercati cripto conferisce agli Stati Uniti un'influenza sproporzionata. Le stablecoin come USDC e USDT, che sono ancorate al dollaro statunitense e ampiamente utilizzate nel trading cripto, ricadono parzialmente sotto la giurisdizione regolatoria degli Stati Uniti indipendentemente da dove si trovi la piattaforma che le emette. Ciò crea una leva naturale per i regolatori statunitensi di modellare gli standard globali attraverso il loro quadro domestico.

Perché è Importante: Implicazioni per l'Industria, l'Innovazione e i Mercati

Per l'Industria Crypto: La Fine dell'Incertezza Regolatoria?

L'industria ha a lungo sostenuto che [la chiarezza regolatoria sbloccherebbe l'innovazione eFormat result as follows:

Salta la traduzione per i link markdown.

Contenuto: investment](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). Senza regole chiare, molte istituzioni finanziarie tradizionali sono rimaste ai margini, non desiderose di rischiare azioni di enforcement per entrare in mercati grigi. Le banche esitavano a custodire asset cripto o offrire servizi cripto ai clienti. Gli investitori istituzionali limitavano la loro esposizione. I processori di pagamenti evitavano di facilitare transazioni cripto.

Un chiaro quadro della CFTC potrebbe cambiare questo calcolo. Le banche potrebbero offrire con fiducia servizi di custodia per beni digitali senza temere azioni della SEC per la gestione di titoli non registrati. Le borse tradizionali potrebbero elencare prodotti di commodity digitali accanto a azioni e obbligazioni. I fondi pensione e le dotazioni potrebbero allocare in asset cripto come parte di portafogli diversificati. Le reti di pagamento potrebbero integrare le commodity digitali nei loro sistemi.

La protezione esplicita per l'auto-custodia è di enorme importanza per le fondamenta filosofiche della comunità cripto. Gli sostenitori della decentralizzazione vedono nella capacità di detenere le proprie chiavi — di controllare gli asset digitali senza affidarsi a intermediari — un elemento fondamentale del fine delle criptovalute. Codificando i diritti di auto-custodia nella legge federale, la legislazione segnala che la regolamentazione governativa non deve eliminare le caratteristiche di peer-to-peer e di fiducia che rendono il cripto distintivo.

Le protezioni per gli sviluppatori potrebbero stimolare l'innovazione open-source. Attualmente, gli sviluppatori software affrontano incertezze riguardo al fatto che costruire protocolli DeFi o altre infrastrutture cripto possa esporli a regolamenti per i trasmettitori di denaro o ad altre responsabilità legali. Zone di sicurezza chiare per il puro lavoro di sviluppo — in opposizione alla gestione di piattaforme o servizi — permetterebbero ai programmatori di contribuire agli ecosistemi blockchain senza il timore di un'esposizione legale involontaria.

Tuttavia, il nuovo regime imporrebbe anche significativi costi di conformità. La registrazione con la CFTC richiede la costruzione di dipartimenti di conformità, l'implementazione di sistemi di sorveglianza, l'assunzione di personale legale e di gestione dei rischi e la sottomissione a esami regolari. Le piccole piattaforme potrebbero fare fatica ad affrontare queste spese, potenzialmente portando a una consolidazione del mercato poiché solo gli scambi ben finanziati possono soddisfare gli standard normativi.

Per la Classificazione dei Token: Commodity vs. Security

Il passaggio dalla classificazione come titoli a quella come commodity trasformerebbe le economie dei token e la struttura del mercato. Le offerte di titoli richiedono estese divulgazioni, registrazione presso la SEC, obblighi di reportistica continua e restrizioni sul commercio. Questi requisiti sono costosi e richiedono tempo, motivo per cui molti progetti di token hanno evitato completamente il mercato statunitense o hanno limitato le vendite di token a investitori accreditati e acquirenti offshore.

La classificazione come commodity ridurrebbe drasticamente queste barriere. Le commodity digitali potrebbero essere offerte agli investitori retail americani senza registrazione delle securities, sebbene le piattaforme avrebbero ancora bisogno di registrazione presso la CFTC e si applicherebbero le regole di protezione dei clienti. Gli emittenti di token potrebbero elencarsi su più piattaforme contemporaneamente senza navigare nei requisiti di elencazione specifici per ogni borsa. Il commercio secondario potrebbe avvenire in modo più libero, aumentando la liquidità e la scoperta dei prezzi.

I modelli di investimento del capitale di rischio probabilmente cambierebbero. I VC sono stati cauti nel finanziare progetti di token data la possibilità che la SEC in seguito classifichi i token come titoli, sottoponendo gli investitori a responsabilità di rescissione. Con una classificazione più chiara delle commodity, il denaro VC potrebbe fluire più liberamente verso progetti costruiti su reti decentralizzate, potenzialmente accelerando l'innovazione in DeFi, applicazioni Web3 e infrastruttura blockchain.

Il quadro di classificazione influenzerebbe anche come i progetti strutturano le distribuzioni dei token. Piuttosto che condurre iniziali offerte di monete che sembrano offerte di titoli, i progetti potrebbero lanciare token su blockchain funzionanti che soddisfano i criteri di decentralizzazione fin dal primo giorno, qualificandosi immediatamente come commodity digitali. Questo potrebbe stimolare pratiche di lancio più responsabili, poiché i progetti avrebbero bisogno di dimostrare una genuina decentralizzazione piuttosto che concentrare il controllo nei team fondatori.

Per la Protezione degli Investitori: Un Quadro Misto

Gli avvocati dei consumatori temono che spostare la supervisione alla CFTC possa indebolire le protezioni per gli investitori. L’agenzia si è storicamente concentrata sui mercati derivati istituzionali dove i partecipanti sono sofisticati e ben equipaggiati. Gli investitori retail nei mercati spot cripto potrebbero affrontare vulnerabilità diverse, tra cui minore capacità di valutare i rischi della piattaforma, maggiore suscettibilità alle frodi e meno risorse per perseguire rimedi legali.

I requisiti di divulgazione e custodia nel disegno di legge affrontano alcune preoccupazioni. La segregazione obbligatoria dei fondi impedirebbe alle piattaforme di giocare d'azzardo con gli asset dei clienti. Revisioni regolari verificherebbero che i fondi dei clienti siano completamente riservati. Divulgazioni chiare informerebbero gli investitori sui rischi, le commissioni e i termini. Queste protezioni rispecchiano alcuni aspetti della regolazione dei titoli, sebbene siano meno complete rispetto al pieno regime di protezione degli investitori applicato dalla SEC.

I poteri di enforcement presentano un'altra considerazione. La SEC può avviare cause di frode secondo le leggi sui titoli che prevedono danni tripli e altri rimedi forti per gli investitori. L'autorità di frode della CFTC sulle commodity è robusta ma strutturata diversamente. I meccanismi di azione collettiva, i diritti di azione privata e lo standard di prova richiesto possono differire a seconda che la condotta sia contestata come frode di titoli o di commodity.

Le risorse limitate della CFTC sollevano preoccupazioni sulla frequenza degli esami e la capacità di enforcement. Con 700 impiegati che sorvegliano tutti i mercati dei derivati delle commodity oltre il nuovo mandato crypto spot, l'agenzia potrebbe faticare a condurre esami regolari di ogni piattaforma registrata. Esami meno frequenti significano che i problemi potrebbero incubare più a lungo prima di essere rilevati, consentendo potenzialmente a frodi o comportamenti scorretti di causare danni significativi prima che i regolatori intervengano.

Per la Struttura del Mercato: Borse, DeFi e Tokenizzazione

Gli scambi di criptovalute si troverebbero di fronte ai cambiamenti operativi più immediati. Le principali piattaforme come Coinbase, Kraken e Gemini operano già con una considerevole infrastruttura di conformità, quindi la registrazione presso la CFTC potrebbe non alterare fondamentalmente i loro modelli di business. Ma il quadro normativo formale fornirebbe legittimità e certezza legale che potrebbe ampliare i loro servizi e la loro base di clienti.

Gli scambi offshore affrontano un calcolo più difficile. Piattaforme come Binance, che hanno limitato o ritirato le operazioni negli Stati Uniti a causa dell'incertezza normativa, dovrebbero decidere se la registrazione presso la CFTC rende conveniente il rientro nel mercato statunitense. L'appeal del vasto mercato statunitense sarebbe bilanciato dai costi della conformità, dal rischio di enforcement per condotte passate e dal potenziale che altre giurisdizioni offrano termini più favorevoli.

I protocolli DeFi presentano la domanda più difficile. Il silenzio del disegno di legge sulla supervisione della DeFi lascia irrisolte fondamentali incertezze. I market maker automatizzati che facilitano gli scambi di token peer-to-peer, i protocolli di prestito che consentono di prendere in prestito contro garanzie cripto, e i protocolli di derivati che offrono esposizione sintetica alle commodity forniscono tutti servizi simili a borse e broker regolamentati. Devono essere regolati in modo simile? Come funzionerebbe l'enforcement contro i protocolli senza un operatore centrale?

La tensione tra innovazione e regolazione è più acuta nella DeFi. Una regolazione pesante potrebbe rendere impossibile offrire servizi decentralizzati dagli Stati Uniti, spingendo lo sviluppo all'estero e indebolendo la leadership statunitense nella tecnologia blockchain. Ma lasciare la DeFi completamente non regolata potrebbe creare rischi sistemici, abilitare frodi massicce o manipolazioni del mercato, e minare le protezioni stabilite per le piattaforme centralizzate.

La tokenizzazione degli asset tradizionali — azioni, obbligazioni, immobili, commodity — accelererebbe probabilmente sotto il nuovo quadro. Se il trattamento normativo delle security tokenizzate diventasse chiaro (supervisione SEC) mentre l'infrastruttura per il trading di asset digitali diventasse più robusta (piattaforme regolate dalla CFTC), le istituzioni finanziarie potrebbero muoversi più aggressivamente per emettere prodotti tokenizzati. Questo potrebbe eventualmente trasformare il modo in cui i titoli sono emessi, trasferiti e regolati.

Per l'Innovazione: Liberare il Potenziale o il Peso Normativo?

I sostenitori sostengono che la chiarezza normativa in sé sia il catalizzatore più importante per l'innovazione. Gli sviluppatori possono costruire senza paura di azioni di enforcement. Le startup possono raccogliere capitali da investitori statunitensi. Le grandi istituzioni finanziarie possono entrare nel mercato senza rischi legali. Questa combinazione potrebbe guidare la prossima ondata di adozione del cripto, proprio come le chiare normative internet negli anni '90 e 2000 hanno permesso ai servizi web-based di prosperare.

Storicamente, gli Stati Uniti hanno guidato l'innovazione finanziaria e tecnologica attraverso la sua combinazione di mercati di capitali liquidi, una cultura imprenditoriale, un forte stato di diritto e regole chiare.Content: diritti di proprietà. Estendere tale quadro agli asset digitali potrebbe rafforzare il dominio americano nella tecnologia blockchain, l'infrastruttura delle criptovalute e i servizi cripto-finanziari. L'alternativa — ostilità normativa o prolungata incertezza — rischia di permettere ad altri paesi di assumere la leadership in quella che molti vedono come una tecnologia trasformativa.

Critici sostengono che eccessive regolamentazioni potrebbero soffocare la sperimentazione. I requisiti di registrazione, i costi di conformità e le regole prescrittive sulla struttura del mercato potrebbero congelare l'industria nella sua forma attuale, impedendo il tipo di rapida iterazione che ha caratterizzato il primo decennio delle criptovalute. I progetti più innovativi potrebbero semplicemente essere lanciati all'estero, al di là della portata normativa degli Stati Uniti, privando investitori e sviluppatori americani della partecipazione.

L'impatto sul design dei token potrebbe avere effetti contrastanti. Regole chiare su ciò che qualifica un bene digitale come una merce digitale rispetto a un titolo influenzerebbero come i progetti strutturano la governance, distribuiscono i token e implementano incentivi economici. Alcuni design potrebbero diventare più comuni perché si adattano ai requisiti normativi. Altri potrebbero essere abbandonati come non conformi. Se questo effetto di canalizzazione aiuti o ostacoli l'innovazione dipende dall'allineamento delle categorie normative con gli usi produttivi della tecnologia.

Rischi e Sfide

Ostacoli Istituzionali e Politici

I vincoli di risorse della CFTC rappresentano la preoccupazione più spesso citata. Il senatore Booker ha esplicitamente evidenziato questo problema nella sua dichiarazione che accompagna il rilascio del progetto. Con circa 700 dipendenti, l'agenzia attualmente supervisiona i mercati dei derivati per prodotti agricoli, metalli, prodotti energetici, tassi di interesse, azioni e cambi esteri. Aggiungere la supervisione dell'intero mercato spot delle criptovalute — potenzialmente valutato in trilioni di dollari con milioni di partecipanti al dettaglio — moltiplicherebbe le responsabilità dell'agenzia.

Il meccanismo di finanziamento nel disegno di legge — commissioni di registrazione limitate a 40 milioni di dollari all'anno — potrebbe non essere sufficiente. La SEC spende centinaia di milioni di dollari all'anno in esami e applicazione delle normative relative a broker-dealer, borse e piattaforme di trading. La CFTC avrebbe bisogno di costruire una capacità simile per i mercati cripto, inclusa l'assunzione di personale specializzato che comprenda la tecnologia blockchain, lo sviluppo di sistemi di sorveglianza per rilevare manipolazioni del mercato e la conduzione di esami di dozzine di piattaforme registrate.

Ostacoli politici si profilano. Il senatore Elizabeth Warren e alcuni democratici progressisti hanno espresso una forte opposizione al trasferimento della supervisione alla CFTC, sostenendo che indebolirebbe la protezione degli investitori. Warren ha descritto le criptovalute come piene di frodi, riciclaggio di denaro e abusi, e preferisce mantenere l'autorità della SEC con i suoi strumenti di applicazione più forti e le protezioni per gli investitori.

Gli investimenti personali in criptovalute del Presidente Trump creano complicazioni politiche. I critici sostengono che le sue partecipazioni familiari in imprese cripto rappresentano conflitti di interesse che potrebbero influenzare le preferenze regolamentari della sua amministrazione. I democratici potrebbero richiedere forti disposizioni sui conflitti di interesse, una supervisione indipendente del processo normativo o altre salvaguardie come condizione per sostenere la legislazione.

Rischi di Classificazione e Ambiguità Residua

Nonostante lo sforzo per stabilire definizioni chiare, le dispute sulla classificazione continuerebbero inevitabilmente. La linea tra merci digitali e titoli dipende da fattori come la decentralizzazione, il controllo e l'aspettativa di profitti dagli sforzi altrui. Questi fattori possono essere ambigui e possono cambiare nel tempo man mano che i progetti evolvono.

Un token potrebbe essere emesso inizialmente attraverso un'offerta centralizzata che costituisce un titolo, ma successivamente passare allo stato di merce mentre la rete si decentralizza. La legislazione contempla questa possibilità ma lascia dettagli critici alla normativa delle agenzie. Quando avviene esattamente la transizione? Chi determina se è stata raggiunta una sufficiente decentralizzazione? Cosa succede se le agenzie non sono d'accordo?

Il test di decentralizzazione stesso presenta sfide. Quanti validatori o nodi sono necessari? Cosa succede se il controllo è teoricamente distribuito ma concentrato efficacemente attraverso coalizioni di voto o incentivi economici? Che dire dei protocolli Layer 2 costruiti su livelli base decentralizzati? Queste domande mancano di risposte ovvie e richiederanno alle agenzie di sviluppare linee guida dettagliate e tecnicamente sofisticate.

I progetti potrebbero strutturarsi specificamente per qualificarsi come merci digitali, potenzialmente manipolando le regole. Un progetto potrebbe distribuire ampiamente token e implementare la governance decentralizzata sulla carta mantenendo il controllo de facto attraverso altri meccanismi. Rilevare e affrontare tali accordi richiederebbe giudizi regolatori che potrebbero diventare fonti di contenziosi e incertezze.

Costi di Conformità e Frammazione del Mercato

I requisiti di registrazione e conformità imporrebbero costi sostanziali, specialmente sulle piattaforme più piccole. Costruire sistemi di sorveglianza antifrode, mantenere registri dettagliati delle transazioni, implementare la segregazione dei fondi, condurre audit regolari e dotare i dipartimenti di conformità richiedono tutti investimenti di capitale significativi. Le piattaforme potrebbero dover spendere milioni di dollari all'anno per mantenere la conformità normativa.

Questi costi potrebbero portare a una consolidazione del mercato. Grandi scambi ben finanziati come Coinbase potrebbero assorbire le spese di conformità come costo per fare affari, potenzialmente rafforzando la loro posizione competitiva. Le piattaforme più piccole con volumi di scambio inferiori potrebbero trovare i costi proibitivi, costringendole a uscire dal mercato, fondersi con concorrenti più grandi o spostare le operazioni all'estero.

I conflitti tra stato e federazione potrebbero creare ulteriore complessità. Alcuni stati hanno emanato le proprie normative sulle criptovalute attraverso leggi sui trasmettitori di denaro, statuti di protezione dei consumatori e regole sui titoli statali. Una piattaforma registrata con la CFTC per il trading di merci digitali potrebbe dover ancora rispettare i diversi requisiti statali, creando un mosaico di obblighi sovrapposti. Il disegno di legge non preclude la legislazione statale, lasciando questa tensione irrisolta.

Le questioni transfrontaliere aggravano le sfide. Una piattaforma con sede negli Stati Uniti registrata presso la CFTC potrebbe affrontare requisiti diversi in Europa secondo MiCA, nel Regno Unito secondo le regole FCA e in Asia sotto vari quadri regionali. Mantenere la conformità con più regimi normativi contemporaneamente richiede un'infrastruttura legale sofisticata e potrebbe costringere le piattaforme a frammentare le loro operazioni geograficamente.

Rischi di Innovazione e Migrazione Offshore

Regolamenti restrittivi potrebbero spingere l'innovazione oltre i confini degli Stati Uniti. Se i costi di conformità sono troppo alti o le regole troppo restrittive, sviluppatori e startup potrebbero semplicemente localizzarsi in giurisdizioni più favorevoli. Paesi come Singapore, Svizzera e UAE hanno attivamente corteggiato le imprese crypto con regole chiare, incentivi fiscali e processi di approvazione semplificati.

Il problema DeFi è particolarmente acuto. Se i protocolli DeFi devono affrontare gli stessi requisiti di registrazione e conformità delle piattaforme centralizzate, gli sviluppatori potrebbero concludere che costruire sistemi decentralizzati dagli Stati Uniti è impraticabile. Potrebbero trasferirsi in giurisdizioni con approcci favorevoli alla DeFi o progettare i loro protocolli in modo che siano realmente decentralizzati e non governabili, operando oltre la portata di qualsiasi sistema normativo.

Gli emittenti di token potrebbero lanciare all'estero per evitare dispute sulla classificazione e oneri di conformità. Piuttosto che affrontare le complessità della classificazione delle merci rispetto ai titoli negli Stati Uniti, i progetti potrebbero condurre vendite di token esclusivamente a investitori non statunitensi, stabilire operazioni in giurisdizioni crypto-friendly e costruire basi di utenti globali che escludono gli americani. Questo priverebbe gli investitori e sviluppatori statunitensi della partecipazione a potenziali innovazioni preziose.

Il rischio di eccessiva regolamentazione si estende anche all'innovazione finanziaria tradizionale. Se le banche trovano la custodia della cripto troppo complicata o rischiosa sotto il nuovo quadro, potrebbero evitare di offrire tali servizi nonostante la domanda dei clienti. Se le reti di pagamento decidono che la conformità alla CFTC è troppo gravosa, potrebbero rifiutarsi di facilitare le transazioni crypto. Il risultato potrebbe essere un regime normativo che teoricamente permette l'innovazione cripto, ma praticamente la rende troppo difficile da perseguire.

Lacune di Applicazione e Rischi Sistemici

L'ex presidente della CFTC Timothy Massad ha avvertito che il nuovo regime potrebbe creare lacune di applicazione, in particolare attorno alla protezione dei consumatori. L'attenzione dell'applicazione della CFTC si è storicamente centrata sulla manipolazione del mercato, le frodi nel trading di derivati e le violazioni della registrazione. La sua autorità di protezione dei consumatori nei mercati delle merci spot è meno sviluppata del quadro di protezione degli investitori della SEC.

L'agenzia dovrà costruire nuove capacità di applicazione focalizzate al dettaglio.Contenuto: gli investitori. Ciò include sistemi per ricevere e indagare sui reclami dei clienti, esaminare le piattaforme per la conformità ai requisiti di divulgazione e custodia, rilevare schemi Ponzi e altre frodi, e perseguire i casi che spesso comportano piccole perdite individuali ma grandi danni complessivi.

Permangono preoccupazioni sul rischio sistemico. I mercati delle criptovalute hanno vissuto fallimenti spettacolari, dall'attacco a Mt. Gox al collasso di FTX. Il nuovo quadro affronta alcune vulnerabilità attraverso la segregazione dei fondi e i requisiti di custodia. Ma le interconnessioni tra piattaforme, l'opacità nei protocolli DeFi e il potenziale di contagio rapido quando la fiducia si erode rappresentano tutti rischi sistemici continui che la regolamentazione delle commodity potrebbe non affrontare pienamente.

La natura globale dei mercati delle criptovalute complica l'attuazione delle normative. Gli attori malintenzionati possono operare da giurisdizioni al di là della portata degli Stati Uniti, servire clienti americani tramite VPN e servizi proxy, e spostare asset attraverso catene e mixer per eludere il rilevamento. Le capacità di coordinamento internazionale della CFTC richiederebbero un sostanziale miglioramento per vigilare efficacemente sui mercati globali delle criptovalute che interessano gli investitori statunitensi.

Prospettiva Globale: Come gli Stati Uniti si Inseriscono nel Mondo

MiCA dell'UE: Un Modello Comprensivo

La regolamentazione sui Mercati delle Cripto-attività dell'Unione Europea rappresenta il quadro normativo sulle criptovalute più completo a livello globale. MiCA è diventata pienamente applicabile in tutti i 27 Stati membri dell'UE il 30 dicembre 2024, stabilendo regole armonizzate per gli emittenti di cripto-attività e i fornitori di servizi. La regolamentazione copre i requisiti di autorizzazione, le condizioni operative, le misure di protezione dei consumatori e la prevenzione degli abusi di mercato.

MiCA classifica le attività digitali in tre categorie: token riferiti ad asset (stablecoin supportati da un paniere di asset), token di moneta elettronica (stablecoin ancorati a singole valute fiat) e altre cripto-attività (incluse utility token e asset digitali non classificati). Ogni categoria affronta requisiti specifici. Gli emittenti di stablecoin devono mantenere riserve liquide, pubblicare regolari comunicazioni, soddisfare i requisiti di capitale, e sottoporsi alla supervisione dell'Autorità Bancaria Europea se raggiungono determinate soglie di dimensione.

I fornitori di servizi di cripto-attività (CASP) devono ottenere licenze dai regolatori nazionali per operare nell'UE. I CASP autorizzati beneficiano dei diritti di passaporto, che consentono loro di operare in tutti gli Stati membri senza autorizzazioni separate in ciascun paese. I servizi coperti includono operazioni di scambio, custodia, gestione di portafogli, consulenza sugli investimenti e esecuzione di ordini. I requisiti includono standard di governance, resilienza operativa, protezione dei clienti e prevenzione degli abusi di mercato.

L'implementazione di MiCA ha incluso periodi transitori che hanno consentito ai fornitori esistenti il tempo di adattarsi. Gli Stati membri possono adottare disposizioni di non discriminare, permettendo ai fornitori di servizi già operanti ai sensi della legge nazionale di continuare fino a 18 mesi mentre cercano l'autorizzazione MiCA. Questo approccio graduale mira a prevenire interruzioni del mercato assicurando al contempo la conformità.

Gli impatti iniziali sono stati significativi. Diverse stablecoin non conformi sono state rimosse dalle piattaforme di scambio europee mentre i CASP si muovono per limitare l'accesso a token emessi da entità senza adeguata autorizzazione UE. L'Autorità europea degli strumenti finanziari e dei mercati (ESMA) ha dichiarato che le restrizioni sulle stablecoin non conformi a MiCA dovrebbero essere complete, con la piena conformità prevista entro la fine del primo trimestre 2025.

Approcci del Regno Unito, Singapore e Asia

Il modello "stesso rischio, stessa regolamentazione" sviluppato dall'Autorità di Condotta Finanziaria del Regno Unito per le attività cripto. Le aziende cripto devono soddisfare standard simili a quelli delle istituzioni finanziarie tradizionali, inclusi requisiti di capitale, standard di governance e misure di protezione dei consumatori. L'approccio cerca di integrare le cripto nell'attuale quadro normativo finanziario piuttosto che crearne uno completamente nuovo.

Il Regno Unito sta sviluppando regole specifiche per le stablecoin, seguendo il successo del GENIUS Act negli Stati Uniti e di MiCA nell'UE. La FCA ha anche lanciato sandbox per prodotti cripto innovativi, consentendo alle aziende di testare nuovi servizi sotto supervisione normativa prima del lancio sul mercato completo. Questo approccio equilibrato mira a favorire l'innovazione mantenendo la supervisione e proteggendo i consumatori.

L'Autorità Monetaria di Singapore (MAS) ha istituito un quadro sofisticato che enfatizza i requisiti di riserva, audit regolari e custodia di livello istituzionale per i fornitori di servizi cripto. Il Payment Services Act regola i servizi di pagamento cripto, mentre il Securities and Futures Act copre i token di sicurezza. MAS ha finalizzato i quadri per le stablecoin con un focus particolare sulle stablecoin sistemiche che potrebbero influire sulla stabilità finanziaria.

Singapore attira attivamente le imprese cripto con regole chiare, tempi di licenza ragionevoli e trattamenti fiscali favorevoli. Grandi piattaforme di scambio e progetti hanno stabilito operazioni a Singapore, attratti dalla certezza normativa e dal supporto governativo per l'innovazione tecnologica finanziaria. L'approccio bilancia l'apertura all'innovazione con robusti standard di antiriciclaggio e protezione dei consumatori.

Hong Kong ha lanciato sandbox normativi per gli asset digitali, consentendo ai nuovi prodotti di essere testati sotto supervisione. La Securities and Futures Commission concede licenze agli scambi cripto e richiede loro di soddisfare standard per custodia, cybersecurity e protezione degli investitori. L'approccio di Hong Kong riflette la sua posizione di importante centro finanziario che cerca di mantenere rilevanza nell'era degli asset digitali.

Il Giappone, uno dei primi paesi a regolare gli scambi di criptovalute, ha quadri normativi maturi che coprono la concessione di licenze agli scambi, l'emissione di stablecoin e i requisiti di custodia. L'Agenzia per i Servizi Finanziari sovrintende le imprese cripto, richiedendo registrazione, audit regolari e conformità alle normative antiriciclaggio. L'esperienza del Giappone — incluse le lezioni apprese dal collasso di Mt. Gox — ha informato il suo approccio normativo cauto ma sofisticato.

Gli Emirati Arabi Uniti: Concorrenza Aggressiva

Gli Emirati Arabi Uniti, in particolare Dubai, si sono posizionati come un hub globale per le criptovalute attraverso un'innovazione normativa aggressiva e incentivi aziendali. L'Autorità di Regolamentazione degli Asset Virtuali di Dubai (VARA) ha stabilito regole chiare per le attività cripto offrendo al contempo trattamenti fiscali favorevoli e processi di approvazione semplificati.

Il quadro di VARA allinea molti principi di MiCA mantenendo la flessibilità per attrarre imprese. Le entità autorizzate possono offrire una gamma completa di servizi cripto tra cui operazioni di scambio, custodia, servizi di consulenza e prestito. L'approccio di Dubai combina una regolamentazione chiara con politiche favorevoli alle imprese, creando un ambiente attraente sia per le startup cripto sia per le aziende affermate in cerca di flessibilità operativa.

Il successo degli Emirati Arabi Uniti nell'attrarre imprese cripto evidenzia le dinamiche competitive della regolamentazione globale. I paesi che stabiliscono quadri chiari ed equilibrati per tempo possono catturare una quota di mercato significativa mentre le imprese si trasferiscono in giurisdizioni favorevoli. I guadagni degli Emirati Arabi Uniti sono avvenuti in parte a spese di regioni con ambienti normativi incerti o ostili.

Implicazioni per l'Armonizzazione Internazionale

La diversità degli approcci globali crea sia sfide che opportunità. I mercati delle criptovalute sono intrinsecamente globali — i token sono scambiati 24/7 attraverso i confini, gli utenti accedono alle piattaforme da qualsiasi luogo dotato di internet e i flussi di capitale scorrono liberamente tra giurisdizioni. Regolamenti divergenti creano complessità di conformità ma consentono anche arbitraggio normativo e sperimentazione.

Se gli Stati Uniti stabiliranno un quadro guidato dal CFTC mentre l'UE manterrà MiCA e l'Asia perseguirà vari approcci, le piattaforme dovranno navigare tra diversi regimi contemporaneamente. Questo potrebbe essere gestibile per le grandi imprese con ampie risorse ma proibitivo per le startup più piccole. Il risultato potrebbe essere un mercato delle criptovalute dominato da poche piattaforme globali in grado di permettersi una conformità comprensiva mentre più piccoli attori regionali servono mercati locali.

Gli sforzi di coordinamento internazionale trarrebbero beneficio dalla leadership degli Stati Uniti. Le istituzioni internazionali come il Financial Stability Board e l'International Organization of Securities Commissions hanno sviluppato principi di alto livello per la regolazione delle criptovalute. Gli Stati Uniti che adottano un quadro chiaro permetterebbero ai regolatori americani di modellare attivamente gli standard globali piuttosto che reagire a quadri sviluppati altrove.

Al contrario, se gli Stati Uniti tardassero nell'istituire regole chiare, altre giurisdizioni potrebbero stabilire il modello. MiCA sta già influenzando le discussioni in America Latina, Africa e altre regioni che considerano la regolazione delle criptovalute. Il ruolo di impostare gli standard potrebbe spostarsi in Europa, riducendo l'influenza degli Stati Uniti sull'evoluzione dei mercati globali degli asset digitali.

Cosa Osservare: Indicatori e Tempistiche

Traguardi Legislativi e Tempistiche

Il draft Boozman-Booker rappresenta il primo passo in un lungo percorso legislativo.Content: process. Il Comitato per l'Agricoltura del Senato solleciterà feedback dalle parti interessate, terrà audizioni per esaminare le disposizioni e ricevere testimonianze, condurrà sessioni di markup in cui i membri del comitato possono proporre emendamenti e infine voterà se avanzare il disegno di legge al Senato completo.

Parallel action in the Senate Banking Committee remains essential. Mentre il progetto del Comitato per l'Agricoltura affronta la supervisione della CFTC, un disegno di legge complementare del Comitato per la Banca deve affrontare la giurisdizione della SEC sui token classificati come titoli, i requisiti degli emittenti e il coordinamento tra le agenzie. Il Comitato per la Banca ha rilasciato un progetto di discussione del Responsible Financial Innovation Act (RFIA) nel luglio 2025, ma restano sostanziali lavori prima che i disegni di legge dei due comitati possano essere uniti.

The timeline for Senate passage has repeatedly slipped. Il Presidente Trump inizialmente ha cercato la legislazione entro agosto 2025, ma quella scadenza è passata con solo il GENIUS Act (legislazione sugli stablecoin) approvato. Anche gli obiettivi successivi di settembre e novembre sono stati mancati. Le previsioni attuali suggeriscono un'azione possibile entro la fine del 2025 o l'inizio del 2026.

Se il Senato alla fine approva la sua versione, le differenze con il CLARITY Act della Camera dovrebbero essere riconciliate. Questo potrebbe avvenire attraverso un comitato di conferenza formale che negozia un disegno di legge di compromesso, o attraverso l'accettazione da parte di una camera della versione dell'altra con modifiche. Data la complessa complessità tecnica e le sensibilità politiche coinvolte, la riconciliazione potrebbe richiedere mesi.

Indicatori del Settore da Monitorare

I modelli di registrazione rivelerebbero le risposte del mercato al nuovo quadro. Se promulgato, gli osservatori dovrebbero monitorare quanti scambi si registrano con la CFTC durante il periodo di transizione, quali piattaforme scelgono di concentrarsi esclusivamente su materie prime digitali rispetto al mantenimento di offerte sia di materie prime che di titoli, e se nuovi partecipanti lanciano piattaforme specificamente progettate per il regime CFTC.

Le decisioni sulla classificazione del token fornirebbero dati cruciali su come funziona nella pratica il quadro delle materie prime rispetto ai titoli. Domande chiave includono quali token la CFTC e la SEC accettano come materie prime digitali, come i progetti strutturano il lancio dei token per qualificarsi per il trattamento delle materie prime e se le controversie di classificazione portano a contenziosi che chiariscono o confondono gli standard legali.

Le azioni di enforcement dimostrerebbero le priorità e la capacità regolatoria. Un'applicazione iniziale indicherebbe se la CFTC si concentra principalmente sulla prevenzione delle frodi, la manipolazione del mercato, la conformità alla registrazione o altre priorità. La frequenza e la scala dell'applicazione rivelerebbe anche se l'agenzia ha risorse adeguate o è sopraffatta dal suo nuovo mandato.

Le metriche di mercato includendo i prezzi degli asset digitali, i volumi di trading e i flussi di capitale rifletterebbero la fiducia del settore. Se la chiarezza regolamentare guida l'adozione istituzionale, potremmo vedere un aumento dei volumi di trading su piattaforme regolamentate, crescita in prodotti finanziari correlati al cripto e flussi di capitale da investitori istituzionali verso asset digitali. Al contrario, volumi in calo o deflussi di capitale potrebbero segnalare che i costi di conformità superano i benefici attesi.

Le tendenze degli investimenti VC indicherebbero se il quadro incoraggia l'innovazione. Un aumento del finanziamento delle startup cripto basate negli Stati Uniti suggerirebbe che la chiarezza regolamentare sta sbloccando investimenti. La preferenza continua per progetti offshore o l'attività di VC cripto in diminuzione potrebbe indicare che le regolamentazioni rimangono troppo incerte o gravose.

Segnali di Mercato e Posizionamento Globale

Gli sviluppi internazionali modellerebbero la competitività degli Stati Uniti. Domande chiave includono se le principali piattaforme espanderanno le operazioni negli Stati Uniti o sposteranno in altre giurisdizioni, se gli emittenti di token scelgono di lanciare negli Stati Uniti o evitano i mercati americani, e se la leadership degli Stati Uniti nella tecnologia blockchain si rafforza o si erode.

Le quotazioni globali di token e prodotti cripto dimostrerebbero integrazione o frammentazione del mercato. I token lanciati secondo le regole statunitensi vengono quotati anche su piattaforme europee sotto MiCA? Le borse asiatiche accettano asset regolamentati dalla CFTC? Le risposte rivelerebbero se i quadri regolatori sono compatibili o creano silos che frammentano i mercati globali.

L'adozione degli stablecoin indicherebbe l'impatto pratico del GENIUS Act e delle potenziali regolamentazioni delle materie prime cripto. La crescita degli stablecoin denominati in dollari statunitensi emessi da entità conformi al GENIUS confermerebbe l'approccio regolatorio. La migrazione verso stablecoin non statunitensi o un uso in calo degli stablecoin potrebbe suggerire un eccesso normativo.

Le metriche di attività degli sviluppatori come i commit GitHub per progetti blockchain con sede negli Stati Uniti, la partecipazione a conferenze e hackathon cripto americani e la posizione delle sedi degli startup blockchain rivelerebbero se gli Stati Uniti mantengono la loro posizione come centro di innovazione cripto. Un deflusso di cervelli verso giurisdizioni più favorevoli sarebbe un segnale preoccupante.

Scenari di Fallimento e Alternative

Se la legislazione non avanza, lo status quo dell'incertezza regolatoria persisterebbe. La SEC continuerà a rivendicare una giurisdizione ampia sulla maggior parte dei token come titoli. La CFTC manterrà una limitata autorità sui derivati ma mancherà di poteri espliciti sul mercato a pronti. Le azioni di enforcement continueranno a definire i confini attraverso contenziosi piuttosto che legislazione.

Il fallimento potrebbe anche portare a una frammentazione regolatoria a livello statale. Alcuni stati potrebbero approvare propri quadri cripto completi, creando un mosaico di requisiti diversi simile alle regolamentazioni sulla privacy dei dati a livello statale. Questo risultato sarebbe costoso per le aziende che operano a livello nazionale e potrebbe svantaggiare la competitività degli Stati Uniti a livello globale.

Un successo legislativo parziale rimane possibile. Il Congresso potrebbe approvare solo alcune disposizioni, come il potenziamento dei finanziamenti CFTC o le regolamentazioni sugli stablecoin, lasciando irrisolte le questioni più ampie sulla struttura del mercato. Questo approccio incrementale potrebbe creare slancio per azioni future affrontando i problemi più urgenti.

La normazione delle agenzie potrebbe parzialmente riempire il vuoto se la legislazione si blocca. La CFTC e la SEC potrebbero emettere linee guida congiunte che chiariscono le loro rispettive giurisdizioni, stabiliscono procedure di coordinamento e forniscono una maggiore certezza normativa attraverso l'azione amministrativa piuttosto che legislativa. Sebbene meno completa di una riforma statutaria, una migliore cooperazione tra le agenzie potrebbe ridurre l'incertezza.

Conclusione: Un Momento Cruciale per i Mercati degli Asset Digitali

Il proposto spostamento della supervisione delle criptovalute dalla SEC alla CFTC rappresenta uno dei cambiamenti regolatori più significativi nella breve storia degli asset digitali. Se promulgato, il quadro Boozman-Booker stabilirebbe la prima struttura federale completa per i mercati delle materie prime digitali spot, risolverebbe anni di incertezza giurisdizionale e posizionerebbe gli Stati Uniti per competere a livello globale nella tecnologia blockchain e nei servizi finanziari cripto.

Le implicazioni si estendono ben oltre la burocrazia regolatoria. La classificazione dei token come materie prime piuttosto che come titoli trasformerebbe come i progetti raccolgono capitali, progettano strutture di governance e interagiscono con gli investitori. La registrazione degli scambi legittimerà le piattaforme di trading cripto ponendo un controllo significativo e protezione del consumatore. Regole chiare per custodia, divulgazione e operazioni consentirebbero alle istituzioni finanziarie tradizionali di entrare nei mercati cripto con fiducia.

Tuttavia, restano significative incertezze. Le limitazioni delle risorse della CFTC sollevano legittime domande sulla capacità dell'agenzia di supervisionare efficacemente l'enorme mercato cripto con il suo attuale personale e budget. La regolamentazione DeFi rimane in gran parte non affrontata, lasciando miliardi di dollari in transazioni decentralizzate in un limbo legale. Le controversie di classificazione inevitabilmente continuerebbero mentre i progetti testano i confini tra materie prime e titoli.

Il contesto globale aggiunge urgenza. Il quadro MiCA dell'UE ha creato chiarezza normativa per i mercati cripto europei, attirando aziende e stabilendo l'Europa come potenziale standard-setter. Singapore, gli Emirati Arabi Uniti e altre giurisdizioni hanno sviluppato approcci sofisticati che bilanciano l'innovazione con la supervisione. Gli Stati Uniti rischiano di perdere la loro leadership storica nell'innovazione finanziaria se continuano a ritardare nell'istituzione di regole chiare.

Per i partecipanti nei mercati cripto — che siano sviluppatori che costruiscono protocolli blockchain, imprenditori che lanciano progetti token, investitori che allocano verso asset digitali o istituzioni finanziarie tradizionali che considerano servizi cripto — i prossimi mesi saranno cruciali. Le regole stabilite ora definiranno come i mercati degli asset digitali evolveranno nel prossimo decennio. Determineranno se il cripto raggiunge l'adozione mainstream o rimane una classe di asset di nicchia, se l'innovazione fiorisce o si sposta offshore, e se gli Stati Uniti mantengono la loro posizione come centro della finanza globale o cedono terreno ai concorrenti internazionali.

Il disegno di legge è precisamente quello — un disegno. Sostanziali negoziati, emendamenti e raffinamenti sono previsti prima che qualsiasi cosaContent: il disegno di legge arriva sulla scrivania del presidente. Gli stakeholder del settore faranno pressioni per disposizioni favorevoli. Gli avvocati dei consumatori spingeranno per protezioni più forti. I membri del Congresso cercheranno di affrontare le preoccupazioni dei costituenti e le considerazioni politiche. Il prodotto finale, se emergerà, potrebbe differire in modo significativo dalla proposta attuale.

Ciò che sembra certo è che l'era dell'ambiguità normativa sta finendo. Che sia attraverso il quadro Boozman-Booker, un approccio legislativo alternativo, o una combinazione di statuto e regolamentazione delle agenzie, gli Stati Uniti stabiliranno regole più chiare per i mercati delle criptovalute. La domanda non è se regolamentare, ma come — e se l'approccio scelto favorirà l'innovazione, la concorrenza e la protezione degli investitori che hanno storicamente caratterizzato i mercati finanziari americani.

Per i lettori dell'ecosistema cripto, questo è un momento che richiede attenzione, impegno e preparazione. Seguire attentamente gli sviluppi legislativi. Partecipare ai processi di commento. Preparare infrastrutture di conformità per le probabili esigenze. Considerare come diversi esiti normativi potrebbero influenzare i modelli di business e le strategie. Le decisioni che si prendono a Washington quest'anno modelleranno il settore per gli anni a venire.

La rivoluzione delle criptovalute è sempre stata più di una semplice tecnologia. Si tratta di reimmaginare come il valore viene conservato, trasferito e governato. Il quadro normativo che sta emergendo ora determinerà se quella rivoluzione si svolgerà sul suolo americano, sotto le regole americane, con la partecipazione americana — o se prenderà forma altrove, con gli Stati Uniti relegati ai margini di una delle più trasformative innovazioni finanziarie dell'era digitale.