2025年10月15日、正確には午後4時45分(UTC)、コインベースマーケッツは暗号通貨ソーシャルメディアや世界中の取引プラットフォームで反響を呼ぶ発表を行いました。サンフランシスコを拠点とするこの取引所は、慎重かつコンプライアンスを重視したトークン上場アプローチで知られており、BNBを正式な上場ロードマップに追加しました。これは、どの暗号通貨取引所にとってもルーチン業務に聞こえるかもしれませんが、この特定の決定には非常に象徴的な重みがありました。BNBは、バイナンスの広大なブロックチェーンエコシステムのネイティブトークンで、コインベースの最も厳しいグローバル競合相手の中核を担っています。

この発表は、コインベースがトークン発行者向けに新たに策定した包括的なイニシアチブ「The Blue Carpet」を公開してからわずか33分後に行われました。このプログラムは、コインベースの上場チームへの直接アクセス、透明性強化の措置を約束し、特に、取引所が上場やアプリケーションの手数料を一切請求しないことを再確認しました。このタイミングは偶然ではありませんでした。数日間、暗号通貨業界は取引所上場の慣行についての熱烈な公開討論に巻き込まれており、主要プラットフォーム間での不透明な手数料、優遇行為、およびゲートキーピング行動に関する非難が飛び交っていました。これらは多くの人が暗号の基本原則である開放性や分散化に反すると信じていました。

この論争は急速にエスカレートしました。これは、Limitless LabsのCEOであるCJ Hetheringtonが、コインベースベンチャーズが支援している予測市場プラットフォームが上場の見返りとしてバイナンスが多額のトークンの割り当てや複数のエアドロップ、数百万ドルの預金を要求したと公に非難した後のことです。バイナンスはこれらの主張を「虚偽かつ名誉毀損的」として迅速に否定し、法的措置を警告し、Hetheringtonが秘密保持契約を違反したと非難しました。この緊張した状況に踏み込んだのは、コインベースのレイヤー2ネットワークのBaseの創設者であるジェシー・ポーラックで、ソーシャルメディアで「上場するためには0%の費用がかかるべきだ」と声明を発表しました。批評家たちは直ちにこの声明に疑問を呈し、コインベースそのものが1600億ドルを超える時価総額で第三の大手暗号通貨であるBNBをまだ上場していないことを指摘しました。

コインベースがサプライズでBNBをロードマップに追加したことはこれらの批評家に直接的に応えるかのようでしたが、さらに多くの疑問を引き起こしました。これはエコシステム間の真正なる協力へのオリーブの枝の提示なのか、特に緊迫した瞬間に批判を逸らすための計算された広報行動なのか?答えは、一般に1兆ドル規模の企業による戦略的な意思決定がそうであるように、その両方の要素を含んでいる可能性が高いです。

翌朝、通称CZとして世界的に知られるチャンポン・ジャオ、元バイナンスCEOは、コインベースの発表に対する公式声明を発表しました。2023年11月に合衆国当局との司法取引の一環としてその役割を辞任したものの、取引所の筆頭株主としてかなりの影響力を保持しています。この動きに感謝を示しつつも、さらに進むようすぐに求めました。旧TwitterであるX上でCZは、コインベースがBNBチェーンエコシステムで構築されたより多くのプロジェクトを上場するよう促し、バイナンスが既にコインベースのBaseネットワークからいくつかのプロジェクトを上場している一方で、コインベースがBNBチェーンプロジェクトを1つもまだ上場していないことに注目しました。

このやりとりは、特定のトークンに関する争議を超えた何かを象徴しています。それは、中央集権型取引所がどのように運営すべきか、誰にサービスを提供すべきか、暗号通貨エコシステム全体に対してどのような責任を負うべきかに関する二つの根本的に異なる哲学の衝突を表しています。コインベースとバイナンスのライバル関係は何年も前からくすぶっており、時折公に燃え上がることがありましたが、2025年10月のこの出来事により、長年蓄積していた緊張が鮮明になり、取引インフラの中央集権化における力、透明性、そして将来に関する不快な問いを業界に突き付けました。

背景: コインベース対バイナンス - 二つの競争する哲学

単純な上場発表がこれほどまでに強烈な関心と議論を引き起こした理由を理解するには、まずコインベースとバイナンスがどれほど驚くほど異なっているか、特にその起源、進化、戦略的アプローチにおいて理解する必要があります。これらの違いが、各取引所が内部的にどのように運営されるかだけでなく、規制当局、ユーザー、開発者、そして広範な暗号通貨エコシステムとどのように関わるかにも影響を与えます。

コインベースは2012年、サンフランシスコベイエリアのスタートアップ文化から生まれ、Brian ArmstrongとFred Ehrsamによって設立され、Y CombinatorやAndreessen Horowitzなどの名門ベンチャーキャピタルから明示的な支援を受けました。同社はその初期から、従来の金融と暗号通貨の間のコンプライアンスされたゲートウェイとして自身を位置付けてきました。Airbnbに以前勤務していたArmstrongは、デジタル資産の主流採用には、個々のユーザーと堅固なセキュリティ、規制準拠、保険保護を要求する機関投資家との信頼構築が必要であることを理解していました。コインベースは、ニューヨークでBitLicenseを取得し、複数の米国の州で適切な送金業者ライセンスを取得し、最終的には2021年4月にNASDAQ証券取引所に「COIN」のティッカーコードで直接上場した最初の暗号通貨取引所となりました。

このコンプライアンス重視の戦略は多大なコストと制約とともに来ました。コインベースの法務・規制チームは、その規模と影響力においてエンジニアリング部門に匹敵するまでに成長しました。すべてのトークン上場は技術的な利点だけでなく、規制上の分類、証券法における潜在的な影響、および複数の州および連邦のコンプライアンス枠組みとの整合性に関する包括的デューデリジェンスを伴いました。この取引所は慎重で遅い動きで知られるようになり、上場に適格であると感じるプロジェクトが承認を求めて数ヶ月または数年待たされることに不満を抱くことさえありました。

コインベースのトークン選択は伝統的にイーサリアムとビットコインに大きく偏っており、他のブロックチェーンエコシステムからの代表は限られていました。2023年までに、取引所は一部のアナリストが「疑わしい」と形容するトークンを上場しながら、非EVMチェーンの高品質プロジェクトを同時に除外しているとして批判に直面しました。

コインベースの初期の年を定義した規制上の慎重さは、2023年6月から厳しい試練にさらされました。その時、米国証券取引委員会が取引所およびその親会社に対して、未登録の証券取引所、ブローカー、クリアリング機関として運営しているとの訴訟を提起しました。SECはコインベースで取引可能ないくつかのトークンが連邦証券法の下で登録されるべき証券であると主張しました。

この訴訟は約2年間、コインベースを暗雲のように覆い、その将来に不確実性を生み出し、新しいリストやサービスの実験に対する意欲を弱めました。しかし、劇的な展開で、SECは2025年2月27日にこの法執行措置を撤回しました。これは、包括的な規制枠組みを開発するために新たに設立されたCrypto Task Forceが強制執行を優先する戦略を追求するよりも優先されるためです。この却下は大きな規制上のハードルを取り払い、コインベースがより積極的な拡大戦略を採用し、最終的にはBNBの上場を実現することを可能にしました。

バイナンスの発祥の物語は、これとは全く異なります。カナダ出身の中国系起業家であるChangpeng Zhaoによって2017年に設立され、過去にBlockchain.infoおよびOKCoinでの経験を持つこの企業は、ICOを通じて1500万ドルを調達しました。取引所は、中国当局が中国国内で運営する暗号通貨取引プラットフォームに対する包括的禁止を発表するわずか5日前にオープンしました。これを壊滅的な後退と見る代わりに、CZは無国籍でグローバルファーストの運営モデルを取り入れました。バイナンスは、常設の本社を持たず、数十カ国にスタッフを分散配置し、その成長や商品提供を制約する可能性のある特定の規制管轄区域に深く埋め込むことを意図的に避けました。

このアプローチは驚異的な速度をもたらしました。ローンチから6か월以内にバイナンスは取引量で最大の暗号通貨取引所となり、以来ほぼ常にその地位を維持しています

銀行秘密法を違反し、適切な反マネーロンダリングプログラムを維持しなかったことにより5000万ドルの罰金を支払い、CEOの職を辞任し、4か月の刑務所刑に服することで合意しました。

Binanceの地域市場責任者を務め、アブダビ・グローバル・マーケットの規制担当者であったRichard TengがCEOの役割を引き受け、直ちに競争優位性としてのコンプライアンスを強調しました。Tengの指導の下、Binanceは2年間で約2億ドルをコンプライアンスプログラムに投資し、法務および規制チームを大幅に拡大しつつ、強化された顧客認識手順、取引監視システム、リスク管理フレームワークを実施しました。Binanceは、ドバイでの仮想資産サービスプロバイダーライセンスの取得や、以前退去させられたインドのような市場への再参入のための規制承認を求めて、複数の管轄区域で適切なライセンスの取得を追求しています。

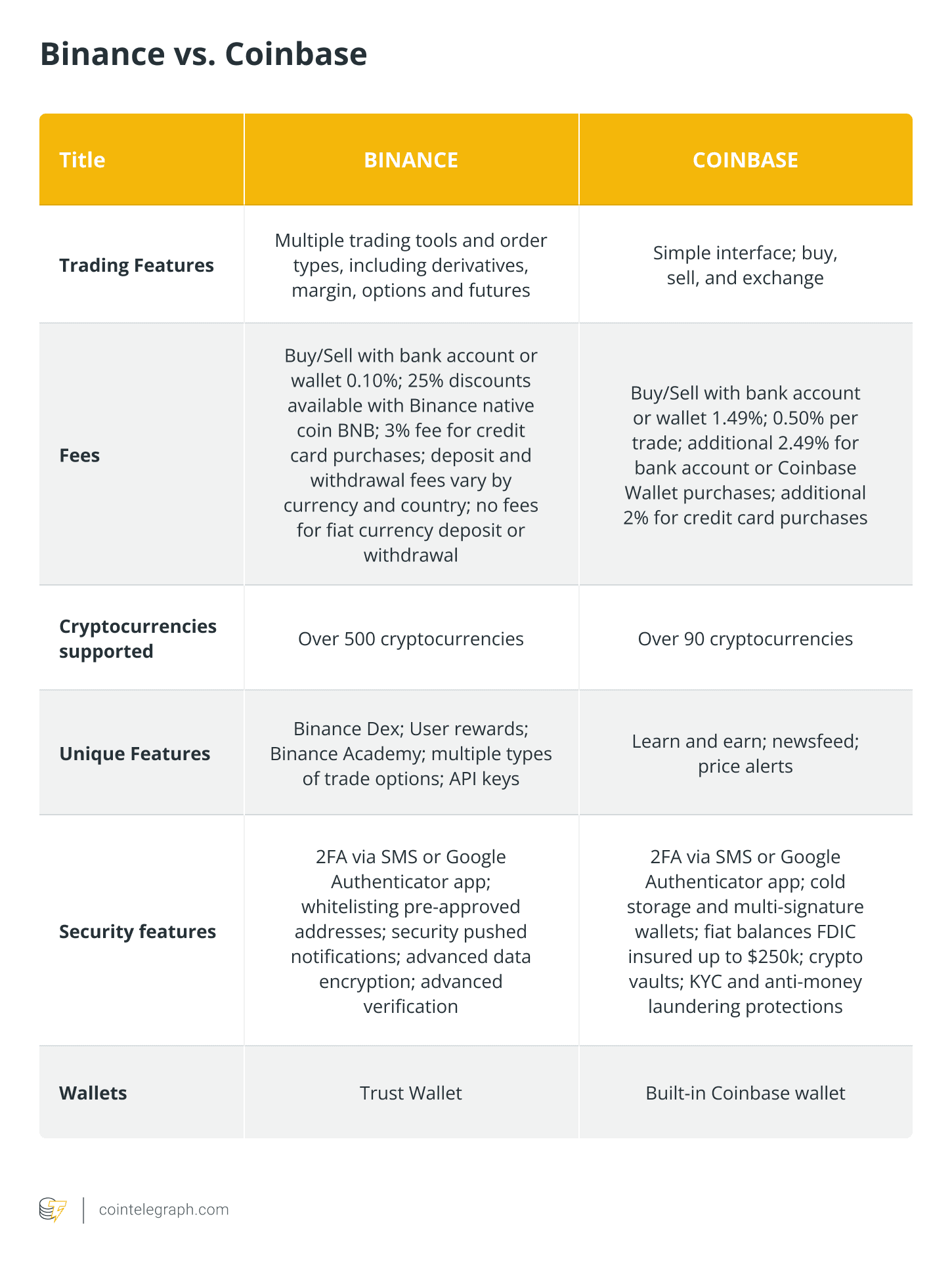

これらの異なる道筋 - Coinbaseの早期の規制への取り組みとBinanceの遅れたコンプライアンス変革 - は複雑な競争ダイナミクスを生み出します。Coinbaseは、規制の確実性と確立された法的保護を優先するユーザーにとって最も信頼できる、制度的に受け入れられる取引所であると主張することができます。Binanceは、より広範なグローバルリーチ、より多くの取引ペアにまたがる深い流動性、そしてより広範なサービスとブロックチェーンインフラストラクチャのエコシステムを提供します。どちらのアプローチも明らかに優れているわけではありません。どちらも異なるユーザーセグメントにサービスを提供し、成長機会に対する規制リスクの評価が異なることを反映しています。

これらの哲学の違いから生じるトークン上場戦略は、透明性、公正性、名目上分散化されたシステムにおける集中型取引所の適切な役割に関するより広範な議論の焦点となっています。上場が実際にどのように機能するか - 技術的および商業的の両方で - を理解することは、2025年10月に噴出した競争する主張と批判を評価するために不可欠です。

上場の解剖学: トークンが取引所に載る仕組み

暗号通貨業界の外部者にとって、デジタル資産が大手取引所に上場されるプロセスは不透明であり、場合によっては恣意的にさえ見えるかもしれません。なぜわずかな採用と不明瞭な使用ケースを持つトークンが目立った位置に配置される一方で、実際のユーティリティを持つ強力なユーザーベースを持つ他のトークンは欠落しているのでしょうか?その答えは、技術的要件、商業的考慮事項、法的コンプライアンス、そして大幅に異なる取引所間の戦略的ポジショニングの複雑な相互作用を含みます。

最も基本的なレベルでは、トークンを取引所に上場するためには技術的統合が必要です。取引所のインフラストラクチャは、関連するブロックチェーンと通信し、預金と引き出しを監視し、取引の署名と検証を処理し、潜在的に数百万人のユーザーのウォレットのセキュリティを管理し、信頼性のある価格データフィードを提供できる必要があります。イーサリアムやビットコインのような主要なブロックチェーン上のトークンの場合、この統合は比較的標準化されています。たとえば、イーサリアムベースのERC-20トークンは、最初のイーサリアムインフラが整った後、比較的少ないエンジニアリング労力で取引所に追加できます。しかし、ソラナ、カルダノ、コスモス、またはBNBチェーンなどの代替ブロックチェーンエコシステムからのトークンは、より大幅な作業を必要とします。取引所はこれらのネットワークのフルノードを運営し、チェーン固有のセキュリティ対策を実施し、適切なウォレットインフラを構築し、ユニークな機能やアップグレードメカニズムに対する十分な技術サポートを確保する必要があります。

技術的な実現可能性を超えて、マーケットメイキングインフラは成功した上場に絶対に重要です。幅広いビッド・アスクスプレッド、低流動性、または高い価格スリッページを伴うトークンは、プロジェクトの基礎的な質に関係なくユーザーをイライラさせ、否定的な感情を生み出します。プロフェッショナルなマーケットメーカー - ジェーンストリートデジタル、ジャンプクリプト、ウィンターミュートのような専門会社 - は、ボラティリティや低小売活動の期間中でさえ円滑な取引を可能にする継続的な売買見積もりを提供します。これらのマーケットメーカーは、予想される取引量、ボラティリティプロファイル、トークンの流通供給および分配特性、そして他の場所での適切な価格発見メカニズムの存在に基づいて潜在的な上場を評価します。

取引所は通常、取引開始前に十分なマーケットメイキングのコミットメントを確保するためにプロジェクトと協力します。これはしばしば、プロジェクトをマーケットメイキングファームとマッチングし、初期の流動性要件を設定し(特定の量閾値内での最低スプレッドの維持など)、特定のマーケットメイキングAPIおよびシステムとの技術的な統合を交渉する場合もあります。基準は劇的に異なります。Coinbaseは歴史的に、十分なマーケットメイキングの深さを要求しており、資産の上場前にそれを確保するための厳格な基準を設定しています。これは、ユーザーがスリッページを最小限に抑えて取引できるようにするためですが、結果的に迅速な上場を保証することができず、新興プロジェクトにとってはより魅力的な条件を提供することができます。

規制コンプライアンスは、特にCoinbaseのような米国ベースのプラットフォームにとって、取引所上場の中でおそらく最も複雑で重要な側面を表します。ビットコインの誕生以来、暗号通貨市場に覆いかぶさっている基本的な問題は、特定のデジタル資産が連邦証券法の下で証券を構成するかどうかです。米国最高裁判所の1946年の判決であるSEC v. W.J. Howey Co.は、投資契約を識別するためのテストを設定しました。それは、他者の努力から利益が期待される共通の企業への金銭の投資を含む取引です。特定の暗号通貨がこのテストに適合するかどうかは、どのように最初に配布されたか、購入者に対してどのような表現がされたか、その価値を高めるために機能する識別可能なグループがいるかどうか、購入者がその努力から利益を合理的に期待するかどうかなど、微妙な要因に依存します。Here's the requested translation into Japanese, maintaining the format specified:

Content: コインベースが2025年10月にBNBをロードマップに追加したとき、実際に何が危機に瀕していたのかを明確にする一助となりました。これは単に技術的な統合の問題ではなく、BNBが非イーサリアムブロックチェーン上での役割を考えると、統合には確かに作業が必要でした。それはインターエクスチェンジの関係についての象徴的な意味を持ち、ゼロ手数料リストポリシーについての商業的シグナリングと、CoinbaseとBinanceのそれぞれのブロックチェーンエコシステムの競争的ポジショニングに対する戦略的な意味を持っていました。

The BNB Listing Debate: Strategy, Symbolism, and Suspicion

Coinbase MarketsがBNBをリスティングロードマップに追加するという発表をしたとき、暗号通貨コミュニティはすぐに述べられたことと注意深く述べられなかったことの両方を認識しました。発表では、実際の取引は「マーケットメイキングのサポートと十分な技術的インフラストラクチャー」が整った後にのみ開始されるとし、別のローンチ通知が続くことが指定されていました。これはCoinbaseのロードマッププロセスの通常の表現ですが、ロードマップの包含が実際のリスティングを保証するものではないため重要なのです。

Coinbaseのロードマップメカニズムは、同時にいくつかの目的を果たします。これは、取引所が特定の資産を評価していることを市場にシグナルし、価格発見に影響を与え、関係するトークンに対するポジティブな感情を生む可能性があります。それは、何が来るかについてプロジェクトとユーザーに透明性を提供し、状況が変わった場合には、Coinbaseが遅らせたり、拒否したりする柔軟性を提供します。そして、最終的な決定をする前にコミュニティの関心を測り、そのフィードバックを集めることができます。歴史的な先例は、トークンが技術的な統合、流動性の取り決め、またはコンプライアンスレビューを進めている間、ロードマップに長期間残ることがあることを示しています - 時には数ヶ月、または数年 - 。Coinbaseが進化する基準を満たしていないと判断した場合、ロードマップにリストされた一部のトークンは、最終的に全く取引でローンチされたことはありませんでした。

特にBNBにとって、技術的な課題は少なくありません。Coinbaseで利用可能な主要な暗号通貨のほとんどがEthereumまたはBitcoinのネットワーク上に存在するのとは異なり、BNBはProof of Staked Authorityコンセンサスメカニズムを使用した独立したブロックチェーンであるBNB Smart Chainのネイティブガストークンとして機能します。Coinbaseは、BNB Chainのフルノードインフラストラクチャを実装し、適切なウォレットシステムを開発し、適切なトランザクションモニタリングとセキュリティコントロールを確保し、必要に応じてBinanceのエコシステムとの広範な統合を行う必要があります。これらの技術的要件は、Coinbaseの精度である取引所には十分に管理可能ではありますが、ローンチ前には専用のエンジニアリングリソースと徹底したセキュリティ監査が必要です。

マーケットメイキングの要件は、追加の複雑さをもたらします。BNBは、言うまでもなく、Binance自体で巨大な流動性で取引されており、数百もの市場のベーストレーディングペアとして機能し、取引所の広大なユーザーベースの恩恵を受けています。しかし、他の主要取引所での流動性はより制限されており、部分的には競争力ダイナミクスがライバルがBinanceのトークンに顕著な配置を提供することを妨げたためです。KrakenがBNBを2025年4月にリストしたとき、それはインターエクスチェンジダイナミクスにおける重要なシフトを示し、ユーザ需要がそれを正当化するときに、主要なプラットフォームが競合トークンを直接リストする意欲が増していることを示しました。Coinbaseが追随するには、Binanceの自然な流動性の利点を享受せずに競争力のある見積もりを提供する意思のあるマーケットメーカーを手配する必要がありました。

コインベースの発表に対するCZの公の反応は、彼がBNB Chainのリストを増やすよう要求した背後にある戦略的思考を明らかにしました。彼の声明は、CoinbaseにBNBを追加してくれたことを感謝しつつも、すぐにより広範なエコシステムサポートを促しました。論理は明白で、Coinbaseがオープンでゼロ手数料のリストポリシーを本当に信じているなら、単にベーストークンであるBNBを追加するのは単なる象徴的な行動に過ぎない - 言葉遊びとして。真のエコシステム協力へのコミットメントを示すのは、BNB Chain上で構築されたアプリケーション、プロトコル、プロジェクトをリストし、そのエコシステムをCoinbaseが自社のレイヤー2ネットワークであるBaseに適用する同じ慎重さとオープンさで扱うことです。

CZが指摘した比較は鋭かった。Binanceは実際にいくつかの著名なBaseエコシステムプロジェクトをリストしており、Coinbase自身のブロックチェーンプラットフォームからのトークンへのアクセスを提供しました。しかし、Coinbaseは、2023年8月にローンチされたBaseと比較して、ロックされている総価値が大幅に大きく、開発者活動が多く、運営歴史が長いBNB Chainからのプロジェクトをリストしていませんでした。この非対称性は、Coinbaseの表明されたオープンに対するコミットメントについて何かを明らかにしているとCZは示唆しました。エクスチェンジがリスティング基準において本当に中立であるのか、それとも競争的な考慮がどのエコシステムが支持されるかに影響しているのでしょうか?

この交換に関する公開および専門家のコメントは、取引所の力と責任に関する暗号コミュニティ内の深い分裂を反映していました。一部の観察者は、元々どの取引所がそれを促進したかに関係なく、ユーザーが主要なデジタル資産へのアクセスを持つべきだと認識する成熟した業界志向の決定としてCoinbaseのBNBリストを称賛しました。この見解は、取引所が市場を人工的に分割し、競争を減らす小競り合いに従事するのではなく、選択肢を最大化することによってユーザーに最善を尽くすと考えていました。この論理によれば、BNBのリスティングは、トークンの1600億ドルの市場資本と、DeFiアプリケーション内での真の有用性が、Coinbaseからのその不在を正当化できなかったことを認めました。

他の人々は、この動きを2025年10月のリスト透明性に関する激しい討論中に批判をかわすために計算された広報としてよりシニカルに見ました。Coinbaseは、表明されたゼロ料金ポリシーが、リストを遅らせる隠れた障壁を覆い隠し、慢性的なプロセシング、実質的に多くの適格プロジェクトを排除する厳しい要件、以及び自己エコシステムへの可能性あるバイアスを隠しているとの非難を受けていました。Blue Carpetイニシアティブを立ち上げた数時間後に突然BNBをロードマップに追加することで、Coinbaseは自らのオープンを実践していると主張できました。しかし、これが実際のBNB取引の利用可能性やBNB Chainエコシステムプロジェクトへの有意味なサポートに変わるかどうかは依然として不透明です。

第三の視点、おそらく最もシニカルなものは、両方のエクスチェンジが真のオープンへのコミットメントなしに、競争的ポジショニングのための戦略的な演劇に従事していたと示唆しました。この見方では、BinanceのBaseプロジェクトのリストは、トレードボリュームを捕捉し、エコシステムの中立性を示すことによって自身の利益に役立ち、実際に選ばれたプロジェクトは比較的小さく、脅威を与えないままでした。同様に、CoinbaseのBNBロードマップリストはPRの利益を提供し、マーケットメイキングと技術要件に関する注意深いヘッジングは、Coinbaseが競争相手のトークンへのプレミアムなサポートを提供することが戦略的に不合理であると結論した場合に、無期限に遅延する柔軟性を維持しました。

この議論はまた、集中化した取引所における力の集中に関する広範な懸念とも交差しました。それらの増加するゲートキーピングの影響が暗号通貨の元々のビジョンと矛盾しているかどうかという問題もありました。CoinbaseとBinanceは、スポットおよびデリバティブ市場での世界的な暗号通貨取引量の圧倒的多数を一緒に管理しています。彼らのリスト決定は、プロジェクトを成行または破壞し、トークン価格に劇的な影響を与え、どのブロックチェーンエコシステムがメインストリームアドプションを得るかを決定します。この力は、垂直統合されたエコシステム- Coinbase用のBase、Binance用のBNB Chain- を支持する自然なインセンティブを生み出します - 彼らが中立的で能力に基づく基準を適用すると主張しているときでさえ。

2025年10月が進むにつれて、Coinbaseの発表後のBNBの価格行動はその独自のストーリーを語りました。トークンはニュースを受けて初めに約2%の急騰を見せ、即時のポジティブな感情を反映しました。しかし、この利益はすぐに蒸発し、BNBは戻り、実際にその後の日に11%以上減少しました - Coinbaseの発表の数日前に達した1,370ドルの歴史的最高値から。あるアナリストたちはこの下落をニュースの後の利食いと結びつけました。他の人々は、ロードマップリストと実際の取引可能性の間の隔たりを投資家が認識し、その熱意を抑えたと示唆しました。何であれ、ニュースの象徴的な重要性がその即時の実用的影響を上回っていたことを、この弱い市場反応は強調しました。

Transparency vs. Gatekeeping: Competing Listing Philosophies

2025年10月の論争は、暗号通貨取引所がリスティング決定をどのように行い、オープンフェアネスについてどのような義務を負っているべきかに関する競合するビジョンを表面化しました。これらのビジョンは、分散化の理想と持続可能なビジネスを構築する実際的な現実との間の適切なバランスについて、暗号空間内での広範なイデオロギー的緊張を反映しています。

Binanceの批判者は、高いまたは公表されないリスト料金、実質的なトークン割当を提供しようとするプロジェクトに対する優遇、曖昧な基準に基づく中央集権的な管理が、プロジェクトを勝者または敗者に選ぶことを可能にするという告発に焦点を当てています。Limitless LabsのCJ Hetheringtonによる告発は、Binanceが強く否定しているものの、リスト考慮のために支払いまたはトークンを提供するように感じると述べたプロジェクトからの苦情のパターンに符合しています。いくつかのプロジェクトは、Binanceが総トークン供給の最大15%を要求したと主張し、成功したプロジェクトにとって数千万または数億ドルに及ぶ価値の量であった可能性があります。Binanceがこれらの取り決めをマーケティングパートナーシップ、コミュニティエアドロップ、慈善寄付と分類していても、リスト料金としての性質が残ると批評家は論じ、コミュニティエアドロップまたは慈善寄付として表現されるべきではありません。

Binanceの防御は、いくつかの柱に基づいています。まず、取引所は強制的なリスト料金を請求していない事と、利 技術的品質、チームの資格、市場の潜在性、規制要件の遵守。マーケティング目的でプロジェクト自らが提案する任意のアレンジメントとして、トークン配布やエアドロップが位置づけられ、取引所が強制する要件ではないとしています。第二に、Binanceは、支払いまたは配分を提供しなかった多数のプロジェクトを上場した実績を指摘し、商業的考慮が決定的ではないことを強調しています。第三に、Binanceの上場速度は、毎月数十の新しいトークンを上場しており、Coinbaseのような競合他社をはるかに超えていると強調し、包括的なものであることを示唆します。

共同創設者のYi Heは、Binanceの慣行を擁護することに特に声を上げており、取引所が透明なポリシーを維持していると主張し、法外な手数料についての噂がBinanceの評判を損なうことを目的としたFUD(fear, uncertainty, and doubt - 恐怖、不確実性、疑い)であるとしています。彼女は、Binanceが2018年から慈善寄付を受け入れており、プロジェクトチームが寄付額を自主的に決定しており、Binanceが最低額を課していないことを指摘しています。取引所はまた、2023年の米国当局との和解に続く広範なコンプライアンス投資を指摘し、現在のポリシーが規制の期待に沿った改革された慣行を反映していると述べています。

しかし、好意的な観察者であっても、Binanceの立場には緊張があることを指摘しています。取引所は、現物市場、先物契約、革新ゾーンを含む様々な上場トラックを運営しており、それぞれに異なる要件と可視性があります。この複雑さが、Binanceが手数料が結果を決定することはないと否定していても、優遇措置の機会を作り出しています。プロジェクトは全く異なる経験を報告しており、スムーズなプロセスを経験した者もいれば、金融アレンジメントについての長引く交渉を記述する者もいます。標準化された基準の公開がないため、外部者が上場が本当にメリットに基づく評価を反映しているのか、また商業的要因が決定的な役割を果たしているのかを確認することは不可能になっています。

Coinbaseは、透明性とゼロ手数料上場を主張しているにもかかわらず、異なる批判セットに直面しています。新しいトークン追加のペースが遅く、Coinbaseの品質基準を満たしていると考えるプロジェクトが評価の結果を待つことになります。歴史を通じてCoinbaseは500未満の暗号通貨を上場しており、Binanceで利用可能な何千もの暗号通貨に比べて選択的です。この選択性が厳密な品質管理とコンプライアンスディリジェンスを反映するかもしれないし、確立されたプロジェクトを新興のプロジェクトに優先することでゲートキーピングに近い過剰な慎重さを反映するかもしれません。

Coinbase上での制限されたチェーン多様性は、もう一つの一般的な不満です。長年にわたり、取引所は主にEthereumベースのトークンとBitcoinに焦点を当てており、他のブロックチェーンエコシステムからの表現は控んでいます。Solana、Cardano、Cosmos、および他のプラットフォームからのプロジェクトは、市場資本化とユーザー採用の実績があるにもかかわらずCoinbase上場に苦労していました。批評家は、これを技術的な保守性と規制リスク回避によるものとし、原則に基づく品質評価ではないとしています。Ethereumと競合する可能性のあるエコシステムに対して意図的に高い壁を維持していると指摘する者もいます。

さらに、Coinbaseが多額の上場手数料を要求しているという申し立ては、CEOのBrian Armstrongの公の声明に直接反していますが、信頼できる情報源からのものとして続いています。Justin Sunの、CoinbaseがTRXの上場に330百万ドルの様々な手数料を要求したとする主張や、Andre CronjeのCoinbaseがFTMに60百万ドルを求めたとする声明は、ゼロ手数料の言説と矛盾しています。Coinbaseはこれらの具体的な申し立てに対して詳細な反論をせず、矛盾を未解決のままにしています。取引所が技術的に上場申請料を請求していないとしても、他の形の支払いまたは商業的取り決めを要求するならば、プロジェクトがアクセスを求める場合、実質的な効果は同じです。

Messari、CoinGecko、The Blockのような企業による第三者の研究は、上場慣行をより体系的に分析しようと試みていますが、完全な透明性は依然として達成されていません。これらの組織は、どのトークンがどの取引所に掲載されているか、上場発表の価格への影響、流動性の特性を追跡していますが、内部の意思決定プロセスや商業交渉を直接観察することはできません。これにより、明示的な政策と実際の慣行が時には分かれる業界の姿が浮かび上がり、個別の交渉が非常に多様な結果を生み出し、競争圧力が透明性よりも不透明性を促進するインセンティブを生んでいることになります。

これらの議論の根底にある基本的な疑問は、Binanceの迅速なオンボーディングアプローチやCoinbaseの選択的なゲートキーピングのどちらのモデルが、ユーザーやプロジェクトの利益を最適に満たしているのかという点にあります。迅速な上場は、プロジェクトに市場アクセスを提供し、ユーザーにより多くの取引オプションを提供するが、適切なデューデリジェンスや流動性の低い低品質の資産にさらされる可能性があり、選択的な上場は、問題のあるプロジェクトからユーザーを保護しつつ、有望な革新を排除し、消費者に利益をもたらす可能性のある低手数料や優れたサービスを提供する競争圧力を減少させる可能性があります。

一部のアナリストは、最適な解決策は中央集権型取引所の上場プロセスを完璧にすることではなく、そもそも中央集権型取引所への依存を減少させることにあると示唆しています。Uniswap、PancakeSwapなどの分散型取引所(DEX)は、プロジェクトがゲートキーパーなしで流動性プールを作成し取引を開始することを可能にしますが、保護の低下や時に浅い流動性を犠牲にすることもあります。DEX技術が進化し、市場シェアを拡大するにつれ、プロジェクトの成功を決定する中央集権型取引所の力は減少するかもしれません。しかし、中央集権型取引所が依然として取引量の大部分を処理し、法定通貨から暗号資産への開門を主要として提供しているため、その上場ポリシーはしばらくの間重要なままでしょう。

市場構築、流動性、権力のダイナミクス

BNBの上場が市場構築の用意に条件づけされていることを完全に理解するには、現代の暗号通貨市場におけるプロの市場構築の中心的な役割と、取引所が流動性要件を利用して競争ダイナミクスを管理する方法を理解する必要があります。市場構築は、デジタル資産がどのように取引され、ユーザーがトークンを購入または販売する際にどのような経験をするかを形作る最も見えにくいが最も影響力のある力の1つです。

市場構築業者は専門の取引企業であり、買い価格と売り価格を提示して資産を継続的に売買し、買いと売りの価格差であるビッド・アスクスプレッドから利益を得つつ、自然な買い手と売り手が一時的に不均衡な場合でもスムーズな取引を可能にする流動性を提供します。BitcoinやEthereumのような主要資産において、市場構築は複数の企業がより狭いスプレッドと深い流動性を提供するために競争しているため、非常に競争的です。小規模または新規のトークンにおいては、資本を投入する意志のある市場築業者が少なく、スプレッドが広がり、価格のスリッページが増加し、取引体験がより不安定になります。

Jane Street Digital、Jump Crypto、Wintermute、GSRのようなプロの暗号市場構築業者は、数十の取引所の価格を同時に監視し、オーダーブックのダイナミクス、最近の取引、裁定機会に基づいて自動的に見積価格を調整する高度なアルゴリズム取引システムを展開しています。これらのシステムは価格を見積もり、取引を実行し、インベントリリスクをミリ秒単位で管理することができます。取引所にとって、評判の高い市場構築業者からのコミットメントを確保することは、成功した上場にとって不可欠な前提条件です。流動性が低いとユーザーからの苦情が発生し、取引所の評判が損なわれます。

CoinbaseがBNB取引が市場構築のサポートに依存することを指摘した際には、この基本的な要件を指していました。BNBの巨大な市場資本化とBinanceでの実質的な流動性にもかかわらず、Coinbaseでの適切な市場構築を確立するためには、資本を投入し、在庫リスクを管理し、競争力のある見積価格を提供する意思のある企業を手配する必要があります。市場構築業者は、期待される取引量に基づいてこれを評価します。取引量が多いほど、より多くの資本のコミットメントと狭いスプレッドが正当化され、またポジションを維持するコスト、ファンディングコスト、ヘッジ費用、技術基盤を含むコストに基づいて評価されます。BNBがBinance上で盛んに取引されているが、他の主要な取引所での取引があまり活発でないため、市場構築業者はCoinbaseユーザーが彼らのコミットメントを正当化するのに十分な取引量を生み出すかどうかを評価しなければなりません。

Binanceの市場構築に対するアプローチは、その統合されたエコシステムの利点を反映しています。Binance自体が最大のBNBオーダーブックと取引量を維持しているため、他の市場構築事業者と協力して、流動性の提供を行うことができます。他のトークンに対して、Binanceは取引所の莫大なユーザーベースと取引量から利益を得る市場構築業者のネットワークと連携しており、そのためにプロジェクトと市場構築業者の紹介を促すことがあります。批評家は、これによりBinanceがどのプロジェクトが適切な流動性サポートを受けられるか、どのプロジェクトが成長を妨げる批評的な取引条件に直面するかを決定する過度の影響力を持っていると批判しています。

これらのアレンジメントに組み込まれている権力のダイナミックスは、純粋に技術的な市場構築機能を超えたものです。取引所が上場決定だけでなく、上場が実際に成功するかどうかを決定する流動性提供のゲートキーパーとして機能する場合、競争優位のために行使できる影響力を蓄積します。取引所は、競合する可能性のあるエコシステムのトークンにプレミアム市場構築サポートを提供することで、競争の優位性を図ることができます。コンテンツ: 生態系を維持しながら潜在的な競争相手に対するサポートを最小限に抑える。流動性の取り決めを商業的な条件に基づかせ、取引所に経済的利益をもたらす可能性がある。また、市場形成の関係を他の問題(マーケティングパートナーシップ、収益分配、または取引所特有の機能との統合を含む)についての交渉でのてこにする可能性がある。

そのため、Coinbase の市場形成の準備に対する強調は、多くの目的を果たしている。表面的には不十分な流動性のリスティングを防ぐことで、ユーザー体験の質を確保している。しかしそれはまた、タイミングと条件に関して Coinbase に裁量を与え、競争的な考慮を管理することを可能にする。Coinbase が、Binance と関連づけられる BNB へのプレミアムな市場形成サポートを提供することが戦略的に賢明でないと結論した場合、流動性サポートが必要な基準に到達していないという技術的な理由を維持しつつ、リスティングを無期限に遅らせることができる。一方で、Coinbase がすぐに BNB をリスティングすることが競争上の懸念を上回るような肯定的な PR や取引収益を生むと判断した場合、市場形成の取り決めを優先し、タイムラインを加速させることができる。

流動性の深さとスプレッド自体が、取引所間の競争的な堀として機能する。トレーダーは最良の価格と最も深い流動性を提供する場を選ぶ傾向にある。なぜなら、小さな執行品質の違いが時間とともに意味のあるコスト優位性に積み重なるからだ。BTC/USDT や ETH/USDC のような主要な取引ペアでは、最も熱心な市場形成インフラを持つ取引所が甚だしい量を捕えることができ、自己強化的な利点を生む。Binance が多数の取引ペアで支配的な地位にあることは、市場形成関係への投資、流動性提供を奨励する手数料構造、そして何百万ものユーザーを世界的に対応することによる規模効果を反映している。

Coinbase が BNB のリスティングを考える際には、十分な流動性を提供できるかどうかだけでなく、それが Binance の競争的地位を結果的に強化してしまうかどうかも考慮する必要がある。もし取引量が著しく Coinbase に移行すれば、それは Binance がトークンの主要市場を独占的にコントロールすることによる戦略的優位性を減少させるかもしれない。しかし、Coinbase が中程度の流動性しか提供しない場合、ユーザーは主に Binance で BNB を取引し続け、Coinbase のリスティングはあくまで二の次として扱われ、Coinbase に意味のある取引量や収益を生まないまま、技術リソースや運営リソースを消費してしまう可能性がある。

これらの競争的な計算は、エコシステム統合に関するより広い質問にも及ぶ。BNB をリスティングすることで、Coinbase が BNB チェーンの入金と出金をサポートし、ユーザーが Coinbase と BNB チェーンベースのアプリケーション間でトークンを移動できるようにする期待が論理的に生じるかもしれない。これは追加の技術統合を必要とし、事実上 Coinbase を Binance のブロックチェーン・エコシステムのサポートインフラとして位置づけるだろう。ユーザーが単一の取引所アカウントから異なるブロックチェーン・エコシステムにアクセスする柔軟性を求める場合、これは利益をもたらす可能性があるが、同時に競合他社の技術スタックとの互換性を維持することを Coinbase に求め、将来の戦略決定を複雑にする依存性を生むだろう。

業界全体の傾向は、競争的緊張にもかかわらず、より大きな相互運用性とクロスリスティングに向かっているように見える。CZ は Coinbase に対する回答の中で、Binance が Base や他の取引所関連チェーンからプロジェクトをリスティングしていることを認識し、ユーザーが多様なエコシステムへのアクセスを期待していることを示した。Kraken の 2025 年 4 月の BNB リスティングは Coinbase の動きに先駆けて行われ、取引所が競合のトークンをサポートする理由について同様の疑問を抱えていた。この答えは、ユーザーデマンドと分散型代替案からの競争圧力が、徐々に独占管理を維持する本能を克服しているように見える。ユーザーが分散型取引所で簡単にどんな資産でも取引できる場合、中央集権型取引所は元々どのプラットフォームが宣伝した人気トークンでもリストを拒否することで関連性を失うリスクに直面している。

この開放性への進化は、完全ではなく戦略的な動機から生じているが、競争的なトークンの意図的な排除が標準的実践であった以前の取引所の景観から意味のある進展を表している。これが持続可能であるか、新しい形の競争的区分が現れる前の一時的な段階に過ぎないのかは不確かである。

クロスチェーン・エコシステム競争

Coinbase と Binance のリスティング争いの背後には、Base と BNB チェーンという 2 つのブロックチェーンプラットフォーム間のより深い競争がある。それらは異なる起源を持つが、ますます野心が重なっている。このエコシステムの競争を理解することは、トークンリスティングの決定が単なる取引アクセスを超えた影響を持つ理由を説明するのに役立つ。

BNB チェーンは、元々 2019 年に Binance チェーンとして立ち上げられ、その後 Binance スマートチェーンとの合併後にリブランドされ、シンプルな取引所操作を超えた包括的なブロックチェーン・エコシステムを構築しようとする Binance の努力を表している。プラットフォームは、限られたバリデータセットによる Proof of Staked Authority コンセンサスメカニズムを使用しており、現在、ステーク額に基づいて選ばれた 45 候補のプールから選ばれた 21 のアクティブなバリデーターが存在している。これにより、約 2,000 トランザクション / 秒の高スループットと 3 秒のブロック時間が可能になり、Ethereum メインネットよりもはるかに高速で安価になっている。平均トランザクション料金は $0.11 に対して Ethereum の $2.14 である。

BNB チェーンのエコシステムは複数の次元で驚くべき規模に達している。2025 年半ばの時点で DeFi プロトコルにロックされた総価値は約 67 億ドルに達し、この指標で Ethereum と Solana に次いで第 3 のブロックチェーンとなっている。ネットワークは毎日 410 万以上のトランザクションを処理しており、Ethereum の毎日の取引数の約倍に相当する。BNB チェーンで支配的な分散型取引所である PancakeSwap は、チェーンの DEX ボリュームの約 91% を占め、2025 年 6 月に月間取引量の新記録である 3,250 億ドルを達成した。2025 年 3 月には、PancakeSwap は Uniswap を日間取引量で一時的に上回り、BNB チェーンが DeFi における重要性を増していることを示す象徴的なマイルストーンとなった。

開発者活動は引き続き旺盛で、ネットワーク上での活発なプロトコルが 78 あり、Binance Labs と BNB チェーン財団によってサポートされるハッカソン、助成金プログラム、インキュベーションイニシアチブが定期的に行われている。最近の技術アップグレードには、Pascal ハードフォークによるスマートコントラクトウォレットのサポートと EVM 互換性の向上が含まれており、開発者が Ethereum からアプリケーションを移植しやすくなっている。エコシステムは、トランザクション速度と低コストが明確な利点を提供するゲーム、NFT、ミームコインなどの領域を意図的にターゲットにしている。

Base は 2023 年 8 月に Coinbase の非独立なレイヤー - 2 スケーリングソリューションとして立ち上げられ、Optimism の OP Stack 技術を基にして構築されている。BNB チェーンが独立したレイヤー - 1 ブロックチェーンとして機能しているのに対し、Base は Ethereum にトランザクションを確定させるレイヤー - 2 ロールアップとして機能し、Ethereum が提供するセキュリティプロパティを継承しながら Ethereum メインネットよりもはるかに高いスループットと低料金を実現している。プラットフォームは 2025 年 9 月時点で 25,000 人以上の開発者を引き付け、2025 年 10 月までにロックされた総価値 200 億ドル、1 億件のトランザクション目標への道を着実に進んでいる。

プラットフォームは Coinbase のインフラストラクチャとシームレスに統合されており、Coinbase の約 2,500 万人の月間アクティブユーザーへの直接アクセスを提供し、法定通貨から Base アプリケーションへの簡単なオンボーディングを可能にしている。この点は伝統的な金融から暗号アプリケーションへのより複雑な経路をユーザーに求めるエコシステムチェーンのような存在に対する大きな競争優位となっている。Base はまた、EVM 互換性と低料金を強調し、開発者フレンドリーなインフラとして、分散型アプリケーションの構築時の障壁を下げている。

BNB チェーンが Binance の世界的なユーザーベースと取引量の大規模さを活用している中、Base は Coinbase の規制アセットリファシアンスや伝統的金融との統合を活用している。BNB チェーンが 7 年間の運営経験と確立されたプロトコルエコシステムを持つ中、Base は新しいインフラを代表し、信頼性の証明された実績はまだ少なくとも現代的な技術アーキテクチャを持っている。BNB チェーンが自身のコンセンサスメカニズムとバリデータセットで独立して運営している一方で、Base は Ethereum の基本レイヤーに結びつき、より広範な Ethereum エコシステムと相互接続されたレイヤー - 2 ネットワークの「スーパーチェーン」ビジョンに参加している。

これらのエコシステム間の競争は、最も直接的には開発者とそのアプリケーションを引き付ける競争に表れている。両プラットフォームは、支援プログラム、技術サポート、および有望なプロジェクトの可視性を提供している。両プラットフォームとも、Ethereum メインネットに対する優位として低いトランザクションコストと高スループットを強調している。両プラットフォームともに、より多くのアプリケーションがより多くのユーザーを引き付け、その結果大量の開発者を引き付ける、いわゆる「善循環」を構築しようとしている。しかし、それらは戦略とターゲットオーディエンスにおいて大きく異なっている。

BNB チェーンは、主に北米やヨーロッパ以外の地域で Binance が支配的な市場シェアを持つ小売ユーザーに焦点を当ててきた。このチェーンは、多くの消費者向けアプリケーションをサポートしており、その中にはゲーム、NFT、イールドファーミング、最近ではミームコインが含まれ、否定的な視点を持つ批評家がその長期価値を疑問視していても、かなりのトランザクション活動を促進している。エコシステムはより高いリスクと実験的なプロジェクトを許容しており、一部が失敗したり問題を引き起こす可能性があるにしても、急速な革新と成長を優先している。

Base はより制度的および規制意識の高い開発者を対象とし、従順で信頼できるインフラとして位置づけている。以下の内容を翻訳してください。内容は以下のとおりです:

Content: 将来の分散型金融の構築のために。プラットフォームは、ブロックチェーンアプリケーションを模索している伝統的な金融機関や、Coinbaseの関与がもたらす正当性と統合を評価する開発者から注目を集めています。Baseの成長戦略は、量よりも質を重視し、明確な実用性を示すアプリケーションへの選択的なサポートと、デジタル資産を一般採用に導くというCoinbaseのより広範なビジョンとの整合性を強調しています。

CoinbaseがBNBを上場予定に追加しながら、BNBチェーンのプロジェクトをまだ上場させていない場合、この非対称性はこれらのエコシステム間の競争的緊張を反映しています。BNBチェーンアプリケーションを直接サポートすることは、開発者とユーザーをターゲットにしたBaseと競合する競争相手のブロックチェーンプラットフォームを成長させるのに役立ちます。それでも、いかなるBNBチェーンプロジェクトも上場させないと、CoinbaseのオープンさやBinanceのBaseプロジェクト上場の意欲についての声明を鑑みると偽善的に見えます。この緊張には簡単な解決は存在しない、なぜなら真のユーザーサービスと競合戦略が逆方向を指しているからです。

一部の業界の観察者は、クロスチェーンの相互運用性が最終的にこれらの競争の力学の重要性を低下させると予想しています。ブロックチェーンエコシステム間で資産とデータのシームレスな転送を可能にする技術は、ユーザーと開発者が強制的な排他的プラットフォームの選択をせずに複数のチェーンを同時に利用することを可能にするかもしれません。Wormhole Bridge、LayerZero、Axelarといった取り組みは、クロスチェーンコミュニケーションと資産の転送のためのインフラを構築しています。これらが成功すれば、Base対BNBチェーンの競争はゼロサムの争いから、より相互に連携したエコシステム内のそれぞれが異なるニッチにサービスを提供する共存へと進化するかもしれません。

しかし、垂直統合とエコシステムロックインへの強い動機が、実際にどれだけの相互運用性が実現するかを制限するかもしれません。CoinbaseとBinanceの両方がそれぞれのエコシステム内で活動を集中させるネットワーク効果を享受しています。Base上で開発する開発者はCoinbaseのユーザーベースにアクセスできるが、他のチェーン上のユーザーへのリーチを犠牲にする可能性があります。BNBチェーン上のプロジェクトはBinanceのマーケティングサポートと上場機会から利益を得ますが、他の場所での採用はより困難かもしれません。これらのプラットフォームダイナミクスは、見せかけ上オープンなプラットフォームが頻繁に高いスイッチングコストを伴う専有エコシステムへと進化した消費者インターネットの歴史的なパターンに類似しています。

ユーザーにとって、エコシステムチェーンの増加は機会と複雑さの両方を生み出します。ユーザーと開発者を獲得しようとするより多くのブロックチェーンプラットフォームが競争することで、革新が促進され、手数料が低く保たれるかもしれません。しかし、異なる橋渡し要件、ウォレットソフトウェア、およびアプリケーションランドスケープを持つ複数の非互換チェーンによる断片化は、複雑さを増し、大衆採用に必要なシームレスなユーザー体験を削減するかもしれません。競争的なエコシステムの差別化とユーザーに優しい相互運用性の間のこの緊張を業界がどのように解決するかが、今後数年にわたる暗号通貨の進化を深く形作るでしょう。

規制圧力と戦略的シグナル

2025年10月の上場論争は、CoinbaseとBinanceの両方が運営する環境を根本的に変えた劇的な規制転換の背景に展開されました。これらの規制の変化を理解することは、透明性、コンプライアンス、および上場慣行に関連する両取引所の戦略的ポジショニングを説明するのに役立ちます。

Coinbaseにとって、2025年2月のSECによる執行措置の解雇は、ほぼ2年間の不確実性の後で分水嶺の瞬間を迎えました。2023年6月に提出された訴訟は、未登録の証券としてSECによって見なされたトークンの取引を提供することによって、未登録の証券取引所として運営されていると主張して、Coinbaseのコアビジネスモデルを脅かしました。このケースは、Howeyテストの下での証券を構成するもののSECの広範な解釈を考慮に入れて、Coinbaseが適法に運営を継続できるかどうかについての存在的な疑問を提起しました。

SECの訴訟の解雇は、成果に対する勝利を表すものではなく、プラットフォーム自体に対する強制主義的な戦略を追求するのではなく、包括的な規制フレームワークの開発に向けた機関の政策シフトを反映しています。

このシフトは、次期トランプ政権の暗号通貨に対するより好意的な姿勢と、クリアな規制指針を開発するためのピアース委員長が率いるSECの暗号タスクフォースの形成に伴う広範な政治的変化に起因しています。タスクフォースの10の重点分野には、どのデジタル資産が証券として資格を得るかを明確にし、準拠するプラットフォームのための登録経路を構築し、カストディおよびブローカー・ディーラ要求に対処し、規制の曖昧なゾーンに以前存在していたトークンオファリングに対する救済を提供することが含まれます。これは、Gary Gensler元SEC会長の新しいルールを発行せず、既存の証券法を訴訟を通じて積極的に施行するアプローチからの基本的な逸脱を表しています。

解雇は、Coinbaseの上にかかっていた巨大な雲を取り除き、以前に規制の監視を受けていたステーキングサービスを含む実験的な製品、国際的なオペレーション、トークンオファリングを拡大するようにCoinbaseを奮起させました。Coinbaseは、EUの暗号資産市場規制の下でフルライセンスを取得した最初の米国ベースの暗号通貨取引所となり、EUの単一市場全体でサービスを提供することができる包括的な規制フレームワークの下でサービスを提供できるようになりました。この国際的な拡大は、あいまいな状況での執行リスクが予測困難な場合とは異なり、たとえ負担がかかるとしても、明確な規制フレームワークがより良い運営環境を提供するとするCoinbaseの評価を反映しています。

この環境での公開上場ポリシーは、重要な規制のシグナルを提供します。Coinbaseがトークン発行者のためにゼロリスティング料金、透明なプロセス、および強化されたディスクロージャ要件を強調するBlue Carpetイニシアチブを発表したとき、それは、責任ある自己規制のリーダーとしての地位を占め、差し迫った規制要件を予見し、超えていることをアピールしました。これらの強固な慣行を早期に実施することで、競争上の利点を得ることができます。そして、規制当局がすべての取引所に対して標準化された上場要件を課すとき、Coinbaseは既にCAA競合他社より高基準で運営していると主張できます。

Binanceにとって、規制の道のりは、はるかにタービュラントなものとして進んできました。2023年11月の米国司法省、金融犯罪取締ネットワーク、商品先物取引委員会との和解は、主に反マネーロンダリング違反に対して4.3億ドルの罰金を課し、CZの執行管理からの永久退任を要求しました。和解は、未登録の送金業務の運営、イランを含む制裁を受けた管轄地域を参照する取引の促進、適切な顧客確認および反マネーロンダリングプログラムの実施の失敗に関連する刑事および民事上の責任を解決しました。

この和解以来、Binanceは内部に劇的な改革を行っています。取引所は2年間で約2億ドルをコンプライアンスプログラムに投資し、数十人から数百人の従業員に法務および規制チームを拡充しました。新しいCEOのRichard Tengはコンプライアンスを競争上の利点として位置付け、Binanceの財政的資源が小規模な取引所が達成できない管理を実行することを可能にすると主張しています。取引所は、これまで規制グレーゾーンで操作していた米国の多くの州で適切な送金業ライセンスを取得しました。ドバイでのバーチャル資産サービスプロバイダーライセンスの取得や、以前にコンプライアンス上の欠陥から追放されていた市場への再参入の承認を求めて、インドなどの主要な国際市場で完全な規制ライセンスを追求しました。

このコンプライアンスの変革は、上場の決定に深い影響を与えます。Binanceはかつて限られたデューデリジェンスで毎月数十のトークンを追加していましたが、和解後の取引所は厳格な評価プロセスを示す圧力に直面しています。適切なライセンスを持つ取引所は、上場資産に関する十分なデューデリジェンスを実施し、潜在的な証券法違反を監視し、制裁を受けた人物や団体をスクリーニングし、規制的な監視を可能にする記録を維持することが求められます。Binance上場を模索するプロジェクトは、以前の急成長段階に比べ、より長い期間とより侵襲的なデューデリジェンスに直面します。

Binanceの問題のある上場慣行に対する防衛は、単に料金の存在を否定することよりも、規制の重要性に重きを置くようになっています。監視手続き、リスク評価、およびコンプライアンスレビューに失敗したプロジェクトの拒否を、責任ある慣行の証拠として示しています。Yi Heの厳格な評価プロセスに関する発言は、問題のある資産に対抗するゲートキーパーとしての取引所に対する規制の懸念に直接対応しています。支払いまたはトークンの提供によって、コンプライアンスレビューに失敗したプロジェクトが上場を保証されることはないことを強調することで、Binanceは、純粋に商業的な、資産の質に関わらず収益を最大化する企業ではなく、規制の期待に合致する責任あるインフラとしての立場を警備しています。

進行中のSECとの訴訟は、この規制の絵に複雑さを加えます。司法省との包括的な刑事和解とは異なり、SECが2023年6月に提出した民事訴訟は2025年10月現在も進行中であり、当事者は複数の60日間の交渉を要求しています。SECは、Binanceが未登録の証券取引所として運営し、BNBおよびBUSDトークンを含む未登録の証券を提供し、未登録のステーキングサービスを提供したと主張しています。この訴訟の結果は、Binanceの米国顧客へのサービス能力や、広範な規制フレームワークに大きな影響を与えるかもしれません。コンテンツ: 暗号通貨取引所

世界的な規制調和の取り組みは、さらに複雑化をもたらします。2025年に全面施行された欧州連合の「市場における暗号資産規制」は、EU加盟国での取引所運営に包括的なライセンス要件を確立しています。これらの要件には、最低資本基準、運営の回復力対策、利益相反管理、マーケティングおよび情報開示基準、消費者保護要件が含まれます。類似の規制枠組みは、イギリス、シンガポール、日本、韓国など多くの管轄地域で出現または発展中です。

2025年に米国議会で可決されたGENIUS法は、ステーブルコインに対する連邦規制枠組みを確立し、完全な準備金の裏付けと月次監査を要求しています。これは、取引手数料やステーブルコイン発行者との収益共有契約など、ステーブルコイン関連の活動からの収益が大きい取引所に直接影響を与えます。この法律の成立は、州レベルの送金業者ライセンスや特定の機関による執行措置の現行のパッチワークを超える、デジタル資産の包括的な連邦規制への勢いを示唆しています。

この進化する規制環境において、透明性と文書化されたコンプライアンス手続は、貴重な防御姿勢を提供します。CoinbaseやBinanceがリスティング慣行に関する質問に直面した際、公開された基準や文書化された評価プロセス、透明な基準の一貫した適用を指摘できることが、誠実なコンプライアンスの努力を示すのに役立ちます。商業的な機密事項や競争上の考慮から完全な透明性は不可能である場合でも、規制監督を満たしつつ戦略的柔軟性を維持するのに十分な透明性が実用的な最適点を示します。

両取引所は、主要市場での規制の正当性を達成し維持することが、その長期的な存続可能性に依存していることを認識しています。この現実は、短期的な利益最大化や競争的な位置付けと衝突する場合であっても、彼らの公的な声明や政策決定をますます推進しています。そのため、2025年10月のリスティング論争は、取引所間の競争だけでなく、透明性と責任ある実践に対する彼らのそれぞれのコミットメントを非常に公に示す機会として機能し、今後の規制の取り扱いに影響を与えることを期待しています。

注意のビジネス: PR、影響力、コミュニティの反応

2025年10月のCoinbaseとBinance間の紛争の公然とした性質は、暗号通貨取引所がユーザーや取引量だけでなく、ストーリーの管理やコミュニティの感情を巡ってますます競争していることを反映しています。評判の影響が市場を動かし、ソーシャルメディアの関与が直接的にビジネスの成果につながる業界において、公の言説を形作る能力は重要な競争資産となります。

一連の出来事は、注意経済学に関する洗練された理解を示しました。Jesse Pollakの「リスティングはゼロパーセントのコストであるべき」という発言は、Binanceに対するリスティング手数料の要求についての特定の文脈から生まれましたが、迅速により広い意味を持ち、取引所の透明性への戦いの叫びとしての重要性を持ちました。問題を絶対的な用語でフレーミングすることにより、PollakはCoinbaseを自身の慣行を擁護するだけでなく原則を擁護する位置にしました。これが他の取引所にも自分たちの立場を示す圧力を即座に生み出しました。

CZの反応は、暗号通貨コミュニティとの直接的なコミュニケーションを通じてBinanceブランドを構築する過程で培ったソーシャルメディアの関与における彼のスキルを例示しました。企業コミュニケーションチャネルを介した公式の声明を発表する代わりに、CZはユーモア、直接性、戦略的メッセージングを混ぜた個人の返答をXに投稿しました。彼の笑顔の絵文字による批判への反応は、自信があり気にかけない様子を示し、Binanceのリスティングに関する彼の実質的なポイントは、Coinbaseの批判者に認知的不協和を生み出しました。彼がCoinbaseにBNBチェーンプロジェクトをリストすることを促すことで、Binanceの実践に関する防御的姿勢から、Coinbaseの一貫性に関する攻撃的な挑戦へと会話を移しました。

Coinbaseの迅速なBNBのリスティングロードマップへの追加は、敏捷性を示すと同時にナラティブダイナミクスに対する敏感さも示唆しました。交易、マーケットメイキング、コンプライアンスの視点からBNBを徹底的に評価するために数日または数週間待つことができましたが、代わりにブルーカーペットローンチから数時間以内に動きました。これは評判 考慮が運用上の慎重さを上回ったことを示唆しています。この選択は即座に肯定的な注目を集め、コミュニティのフィードバックに応える存在としてCoinbaseを位置付けましたが、将来の柔軟性を制約する義務や期待をも生み出しました。

ソーシャルメディアのコミュニティ反応は、暗号通貨文化を特徴づける深い分裂と部族的な忠誠を明らかにしました。Binanceの支持者は、Justin SunやAndre Cronjeなどからの未払リスティング手数料に対する告発を指摘し、Coinbaseを偽善的と批判しました。彼らは、CoinbaseのBNBリスティングが公的圧力によるものであり、透明性への自主的なコミットメントではないと主張しました。Coinbaseの支持者は、リスティング手数料の告発に対するBinanceの防御的反応が罪悪感の意識を示しており、CZの相互性リスティング要求が正当な批判からの戦略的な偏向を表していると反論しました。

エンゲージメントメトリクスが一部を物語りました。リスティング紛争に関する投稿は、数百万のインプレッション、数千のコメント、広範な引用ツイートを生み出し、暗号通貨コミュニティがどの取引所が悪い行動を示したか、またそれが集中取引所の力について何を示しているかについて議論しました。CoinDesk、The Block、Decryptなどのメディア報道は、この論争をソーシャルメディアからより一般的な暗号通貨のディスコースへと増幅しました。通常は取引所の運営やリスティングプロセスを無視するユーザーでさえ、これらの決定に対する正当な基準についての議論に引き込まれました。

トークンの価格変動は、少なくとも一部の市場参加者がこれらの展開を金銭的に重要と見ていたことを示唆しました。Coinbaseのリスティング発表に続いてBNBの価格が初めて上昇したことは、ポジティブな感情を示していましたが、その後の下落は利益確定もしくは実際の取引可能性に至らないリスティングロードマップ認識を示唆していました。BNBの取引量は複数の取引所で増加し、注意がトークンに集中することで市場活動に直接変化をもたらしました。

ىل広範なパターンは、ビットコインにおけるブロックサイズの議論、イーサリアムにおける対立するハードフォーク、多数のプロジェクトにおけるガバナンスや開発ロードマップを巡る衝突など、これまでに公然の場で展開された暗号通貨の紛争を彷彿とさせます。暗号通貨コミュニティは一貫して、伝統的な金融市場では注目されない技術的および政策的な質問に対して激しく関与する意欲を示してきました。この関与は、透明性、コミュニティガバナンス、集中管理への抵抗を強調するサイファーパンク文化にルーツを持つ業界の起源を反映しています。

しかし、一部の観察者は、真の原則よりも競争的な立場をサービスするパフォーマンス的な紛争にうんざりしていると表明しました。シニカルな見方は、両取引所が戦略的シアターに従事したことを示唆しています:BinanceはCoinbaseの矛盾への攻撃への旋回によって深刻な告発から身を守り、Coinbaseは基本的な慣行を維持しながら象徴的なジェスチャーを通じてポジティブなPRを生成しました。この視角からの利益享受者は、どちらの取引所でもなく、暗号通貨メディアのアウトレットやソーシャルメディアのエンゲージメントメトリクスであり、リスティング透明性に関する実質的な質問の実際の解決は未解決のままでした。

またこの注意ダイナミクスは、それぞれの取引所がどのオーディエンスを優先しているかを明らかにしました。Binanceのメッセージングは特にアジア市場で強い支持を得ており、CZがセレブリティの地位を持ち、Binanceが支配的な市場シェアを有しているリテールトレーダーとの共鳴を特に示しました。CZの非公式で直接的なコミュニケーションスタイルとソーシャルメディアの紛争に関与する意欲は、アクセスのしやすさを重視し、伝統的な企業コミュニケーションを過度にフォーマルかつ回避的と見るコミュニティに訴求します。

Coinbaseのより測定された、制度的なアプローチは、規制コンプライアンス、制度的採用、メインストリームの信頼性に焦点を当てたものです。ブルーカーペットローンチは、フレームワーク、基準、プロセスを強調しており、これがリテールソーシャルメディアのオーディエンスよりも洗練されたプロジェクトや規制観察者へと訴求するデザインされています。 CoinbaseのBNBリスティングの決定さえも、競争圧力への直接の対応としてではなく、マーケットメイキングや技術的インフラストラクチャーなどの運用要件を通じてフレーミングされています。

2025年10月の議論が即座の注目から徐々に消えて行く中、その長期的な影響が取引所行動や業界の基準にどのように影響するかは不確定です。公衆の圧力が実際に取引所のリスティング決定を今後どのように影響するか、ただ単に一時的で象徴的な調整を生んだだけか?その答えは、CoinbaseがBNBのリストを実際の取引可能性へと加速させるかどうか、BNBチェーンエコシステムプロジェクトに対してより開放的になるかどうか、他の取引所が競争の圧力に応じて透明性を高めるように感じるかどうかの持続的な観察によってのみ明らかになるでしょう。

より広範な意味: 取引所競争の未来

CoinbaseとBinanceのリスティング争いは、暗号通貨の進化と集中取引所競争の未来について、いくつかの重要な質問を検証するためのレンズを提供します。具体的な論争が記憶に残るものとなるかすぐに忘れ去られるかにはかかわらず、露呈された根本的な緊張は、取引所の将来的な運営方針と業界の発展を形作ることでしょう。コンテンツ:今後数年間の運営と競争

まず、このエピソードは、中央集権型取引所が暗号通貨の分散化の精神にもかかわらず、非常に強力なゲートキーパーであり続けることを強調しています。CoinbaseがBNBをロードマップに追加すると、市場価格が反応します。CZがBNBチェーンプロジェクトの上場を促すと、メディアの報道が急増します。これらのプラットフォームは、どのトークンが主流の採用を達成するか、どのブロックチェーンエコシステムがユーザーや開発者を引き付けるか、どのプロジェクトが成長に必要な流動性を確保するかについて影響力を行使します。この力は、取引所が独自の垂直統合エコシステムを優遇し、彼らの役割が中立的なインフラストラクチャとしてではなく、競争するビジネスとしての利益となる緊張を生み出すことを避けられません。

この力がたった2つの主要なプラットフォームに集中していることには、エコシステム全体にとって系統的なリスクを生み出します。取引所が上場の決定を利用して競争相手を不利にしようとしたり、プロジェクトがアクセスを求める際に過剰な利潤を抽出しようとしたりすると、イノベーションが抑制され、暗号通貨を魅力的にしているダイナミズムが減少する可能性があります。規制による介入は最もひどい濫用に対処するかもしれませんが、規制は過剰な制約や硬直化のリスクを伴います。最適な結果は、取引所が長期的な成功が信頼を維持し、短期的な利益最大化と対立する場合であってもユーザーの利益に奉仕することが必要であることを認識することになるでしょう。

次に、取引所に関係するブロックチェーンエコシステム間の競争 - Base vs. BNB Chainが代表例にすぎない - が、基礎となる技術革新と同じくらい暗号通貨の進路を定義するかもしれません。これらのプラットフォームは、Apple、Google、Amazonのようなウェブ2で確立されたテックジャイアントが達成したものと同様に、ネットワーク効果と垂直統合の利点を捕らえる試みを表しています。成功すれば、より良いユーザー体験、コストの削減、取引、保管、およびアプリケーションアクセスの間のよりシームレスな統合が可能になるかもしれません。しかし、彼らはまた、暗号通貨の根源が逃れようとしていた同じプラットフォーム力とロックイン効果を再現するリスクも抱えています。

インターオペラビリティが十分に浮上して勝者がすべてを手に入れる動向を防ぐことができるかどうかは依然として不確定です。ブリッジ、ラップトークン、ユニバーサルスワッププロトコルの提供によってエコシステム間の移動が可能となるように、クロスチェーンコミュニケーションと資産転送を可能にする技術は劇的に改善されました。しかし、各ブロックチェーンが異なるコンセンサスメカニズム、プログラミング言語、ウォレットソフトウェア、および開発ツールを使用する際に基本的な摩擦が残ります。これらの技術的障壁と、取引所が戦略的インセンティブを用いて専有的優位性を維持しようとすることが、エコシステムのインターオペラビリティーの限界を形成する可能性があります。

第三に、上場論争は競争戦略としての透明性の力と限界を示しています。Coinbaseの公表された標準、ゼロフィーリスティング、およびBlue Carpetフレームワークへの強調は、マーケティング上の利点を提供し、取引所を責任あるインフラとして位置づけます。しかし、透明性には独自の脆弱性もあります。公開されたロードマップ上場は期待と義務を生み出します。文書化された方針は、状況に基づいた例外や基準の調整を行う柔軟性を制約します。評価プロセスについての完全な透明性はゲーム化を可能にするか、または競争相手に競争のインテリジェンスを暴露するかもしれません。

Binanceのより不透明なアプローチはこれらの脆弱性を回避しますが、異なるリスクも生じます。はっきりとした公開標準がないと、プロジェクトは上場の見通しや条件についての不確かさに直面します。この予測不能性は、一部のプロジェクトが上場を追求することを抑制するか、より明確なプロセスを提供する競争相手に向かわせる可能性があります。不透明性は、寵愛、汚職、恣意的な意思決定についての非難を可能にし、たとえそれが真実でなくても評判を損なうこともあります。最適なバランスは、公正性を示し信頼を築くのに十分な透明性を持ちながら、競争ダイナミクスや個々の状況を管理するための柔軟性を保持することにある可能性があります。

第四に、このエピソードは、規制遵守が取引所の行動と競争力のポジショニングをますます推進していることを明らかにしています。CoinbaseとBinanceの両方が、異なる管轄区域の異なる要件の下で重要な規制監督の下で運営されています。この規制の断片化は、グローバルな到達を追求しながら市場全体で一貫した慣行を維持しようとする取引所にとっての課題を生み出します。また、よりゆるい管轄区域での業務を重視し、より制限的な市場ではサービスを制限する規制のアービトラージの機会も生じます。

ヨーロッパのMiCA、米国の進化する法律、シンガポールや香港の更新されたガイドラインなどの主要市場における総合的な規制フレームワークの傾向は、取引所が資本の充実性、運営の回復力、上場基準、情報開示義務を含むますます標準化された要件に直面することを示唆しています。これらの要件は、十分なコンプライアンス投資を余裕を持てる大規模でより資源豊富なプラットフォームに有利に働きます。小規模な取引所は競争に苦しむか、差別化が可能なニッチに特化する必要があるかもしれません。

第五に、分散型代替案の成長する洗練が、中期から長期にわたって中央集権型取引所の支配を脅かしています。Uniswapだけで複数のブロックチェーンネットワーク上で毎日数十億ドルの取引量を処理し、分散型取引所(DEX)は大規模な規模を達成しています。現在、DEXは総取引量の少数派を表していますが、流動性集中、オートメーションマーケットメーキングアルゴリズム、クロスチェーン機能、ガスの最適化などの技術改善は、集中化されたプラットフォームとの差距離を徐々に埋めています。DEXがより良いユーザー体験とより機関級の機能を達成するにつれて、彼らは現在中央集権型取引所を保護する城塞を侵食するかもしれません。

中央集権型取引所の最善の防御策は、DEXが簡単に複製できないサービスの継続的な革新でしょう:フィアットオンラムプとオフラムプ、機関クライアント向けの保管サービス、洗練されたデリバティブ製品、証拠金取引、従来の金融参加を可能にする規制遵守。DEXと直接競争するのではなく、従来の金融と分散型プロトコルを接続するための不可欠なインフラストラクチャとして自らを位置づけることによって、中央集権型取引所は、純粋な取引機能が増分散されるにつれて、関連性を維持するかもしれません。

第六に、この論争は競争ダイナミクスがゼロサムの競争から、競争と協力が混ざったより複雑な関係に変化していることを示唆しています。BinanceがBaseプロジェクトを上場し、CoinbaseがBNBをロードマップに追加する時、それらはユーザーが好むプラットフォームを通じて多様なエコシステムにアクセスすることから利益を享受することを認識する小さな一歩を表しています。これは対抗する取引所が証券をクロス上場し、競争する証券会社が似たような資産のユニバースへのアクセスを提供する、従来の金融での進化に似ています。暗号通貨が成熟するにつれて、インターオペラビリティと包括的な資産アクセスへの同様の圧力が、排他的な制御とエコシステム分離への本能を克服する可能性があります。

しかし、協力は根本的な競争の緊張によって制約されます。取引所はプラットフォーム内に流動性とユーザーを集中させるネットワーク効果の恩恵を受けます。彼らは、ユーザーがすべての活動 - 取引、ステーキング、貸し出し、支払い - を統一されたエコシステム内で行うときに、より多くの収益を得ます。競争するトークンをクロス上場し、代替チェーンをサポートすることは、ユーザーの利益に貢献すると同時に、これらの利点を損ないます。取引所がこれらの緊張をどのようにナビゲートするかは、規制圧力、競争ダイナミクス、およびエコシステムが進化するにつれて関連性を維持するために必要なことをどのように評価するかによって異なります。

結論:上場戦争からの教訓

2025年10月のCoinbaseとBinance間の上場慣行をめぐる対立は、おそらく暗号通貨の大きな歴史の一つの注釈になるかもしれませんが、数年間業界の進化を形作る基本的な緊張を明らかにしました。その核心には、中央集権型取引所が、必須なインフラストラクチャと競争するビジネス、中立なプラットフォームと利害のある当事者、ユーザー利益の奉仕者と利益を最大化する企業としての不快な位置を示しました。

具体的な質問 - 取引所が上場料を請求するかどうか、評価プロセスをどの程度透明にすべきか、エコシステム間のオープン性に対してどのような義務を負うか - は、全員を満足させる形で完全には解決されないかもしれません。商業的現実、競争圧力、個別の状況は常に理想的な透明性と実際のビジネス運営の間にある程度の緊張を生み出します。完全な一貫性は、取引所が技術的実行可能性、規制遵守、商業的持続可能性、戦略的ポジショニングをバランスしながら、対立する利益を持つ多様な構成員に奉仕する必要がある場合には達成が難しいことが証明されます。

しかし、会話そのものに価値があります。取引所に対して公にその上場哲学を説明し、監視に対抗してそのプラクティスを守ることを強制することによって、2025年10月の論争のようなものが、さもなければ欠如しがちなアカウンタビリティを生み出します。プロジェクトやユーザーに、どのプラットフォームが彼らの信頼とビジネスに値するかについてもっと情報に基づいた意思決定を行う力をもたらします。完璧が不可能であっても、取引所により一層の透明性を求める圧力をかけます。そして、業界の自主規制が成功しているか失敗しているかを規制当局に示し、より良い規制フレームワークの情報を潜在的に提供します。

いくつかの主要な教訓が浮上し、エコシステム全体の参加者が、暗号通貨の制度的インフラが発展し続けている際に考慮すべきです。取引所にとって、主要な教訓は、透明性と一貫性が倫理原則というだけでなく、信頼が脆弱で評判の影響力が強い環境では競争力のある資産です。適切な柔軟性を保ちながら公正で予測可能な実践を示すことができる取引所は、不透明性の中で運営されるものよりも高品質なプロジェクトや一貫したユーザーを引き寄せる可能性が高くなります。裁量とケースバイケースの柔軟性の短期的な利点は、長期的な評判や規制関係へのコストによって上回るかもしれません。

リスト上場を求めるプロジェクトにとって、教訓とは、取引所が合理的に提供できるものを現実的に評価し、自分たちの価値観やユーザーベースに一致するプラットフォームを慎重に検討することです。完全に中立で純粋に実力主義に基づくリスト上場の決定という夢は、商業および競争の現実と対立しています。プロジェクトは、合理的なビジネス判断から搾取に至る本当に虐待的な行動について警戒しながら、交渉と選択性のある程度を期待するべきです。

ユーザーおよび投資家にとって、論争は中央集権的取引所の役割と限界に関する視点を保持することの重要性を強調しています。これらのプラットフォームは流動性、安全性、規制遵守、多様な資産への便利なアクセスを含む価値あるサービスを提供します。しかし、ユーザーの利益と完全には一致しない中央集権的な管理ポイントであることに変わりはありません。複数のプラットフォームにわたる多様化、セルフカストディや分散型代替手段に対する快適さの向上、取引所の中立性の主張に対する健全な懐疑心はすべて、賢明なアプローチを意味します。

規制当局にとって、この出来事は、すべての決定を細かく管理せずに許容される取引所の実践を定義する明確な枠組みの必要性を強調しています。包括的な規制の欠如が、不明確さを利用する本当に問題のあるアクターを可能にしながら、正当なビジネスやユーザーに影響を与えています。適切に設計された規制は、透明性要求の基準、利益相反管理基準、消費者保護措置を確立できる一方で、特定のリスト上場の決定について適切な裁量を取引所に残すことができるでしょう。

将来を見据えると、最も重要な問題は、中央集権的取引所がそのゲートキーピングの力が減少する状況で、ますます分散化されたエコシステムに適応できるかどうかかもしれません。分散型取引所 (DEX) がユーザーエクスペリエンスを継続的に改善し市場シェアを獲得し、相互運用性がユーザーが単一のプラットフォームに依存せずに多様なエコシステムにアクセスすることを可能にし、規制の枠組みが中央集権的仲介者のコンプライアンス優位性を減少させるクリアな指針を提供すれば、現在の市場リーダーを保護する堀は一時的なものになるかもしれません。

繁栄する取引所は、おそらくこの未来を認識し、分散化されたインフラストラクチャと直接競争するのではなく、これを補完するものとして位置づけるものでしょう。信頼できる仲介者を本当に必要とするサービス - フィアットオンランプ、セルフカストディに不安を抱く機関向けのカストディ、洗練されたデリバティブや構造化商品、そして伝統的な金融と暗号を結ぶ規制遵守 - に重点を置くことで、純取引機能がますます分散化される中でも中央集権的取引所は関連性を維持できます。

最終的に、2025年10月のCoinbaseとBinanceのリスト上場戦争は、仮想通貨がその分散化の理想を実用的な金融インフラの構築という現実といかに調和させるかという継続的な交渉の一章に過ぎませんでした。その緊張関係はビットコインの誕生以来存在しており、仮想通貨が現実のニーズを抱えるユーザーにサービスを提供する限り、イデオロギーの純度に時々対立するものとして続くでしょう。これらの緊張関係を思慮深く、すべてを正確にやることの難しさを適切に謙虚に受け入れながらナビゲートする業界の能力が、仮想通貨がその変革的な可能性を達成するか、和解不可能なビジョンの間で永遠に立ち往生するかを決定するかもしれません。