ステーブルコイン発行者は、静かに米国短期政府債務の最大保有者の一角となり、コインベース、テザー、 他の主要プロバイダーが2025年中頃の時点で1,200億ドル以上の 財務省証券や関連する金融商品を保有しています。この詳細な調査では、 クリプト業界が安定したデジタルドルを求めてどのように分権化された 金融と連邦準備制度の金融操作との間に直接的な金融パイプラインを 創出したかを調べます。

サークルが2024年7月のリザーブ証明を公開した際に、 クリプト観察者たちは3年前には不可能に思われたことに注目しました。 時価総額で2番目に大きいステーブルコインであるUSDコイン(USDC)を発行する 会社は、リザーブファンドに286億ドルを保持していると報告しました。 そのうち281億ドルは短期米国債と連邦準備銀行との 翌日物リポに存在していました。 残りの5億ドルは規制された金融機関への現金預金として存在していました。

この構成は、単なる慎重なリザーブ管理以上のものを表しています。 これは、ステーブルコイン業界が本質的に米国政府債務の 専門的な搬送体に変革されたことを示しています。 それは主に伝統的な銀行の監督を受けずに運営され、 ステーブルコイン保持者にほとんど無利息を支払う一方で、 財務省商品からの利回り差で何十億の収益を生み出しています。

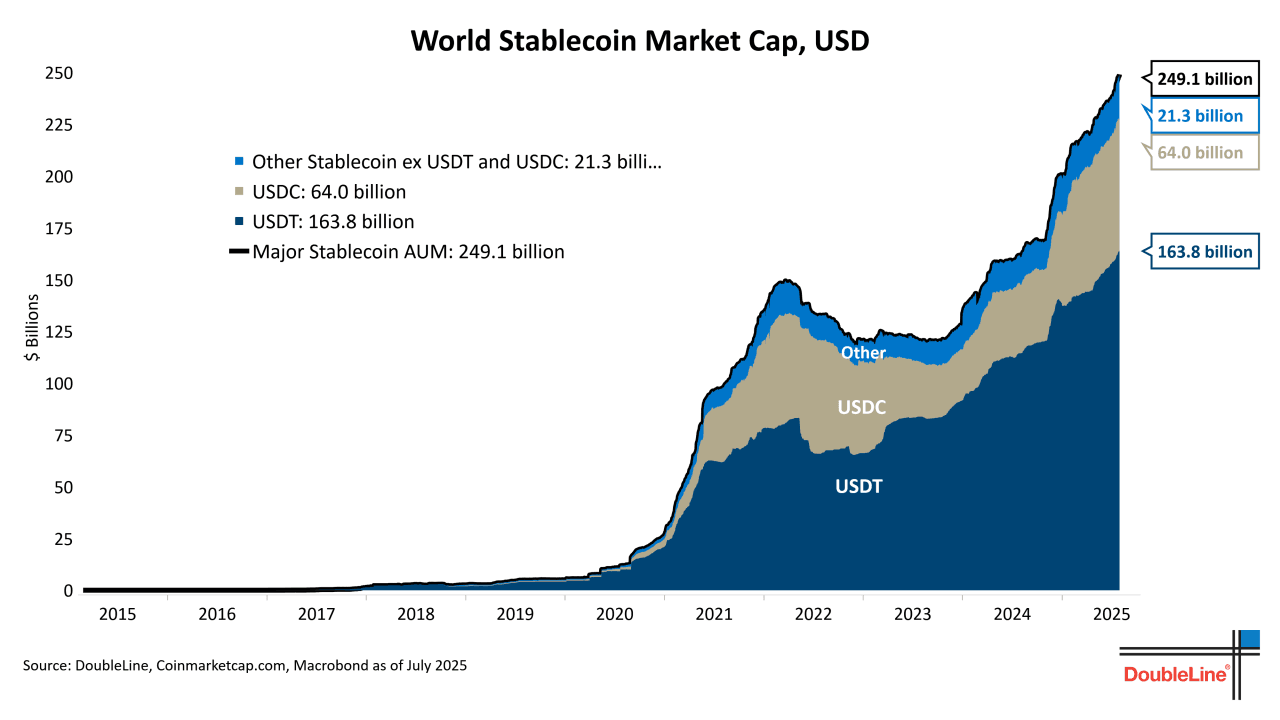

数字は驚くべき物語を語っています。 約1,200億ドル(2024年10月時点)流通している世界最大の ステーブルコインUSDTの発行者であるTetherは、 2024年第2四半期の透明性報告書で、 そのリザーブの約84.5%が 現金、現金同等物、および短期米国債で構成されていると 明かしました。 その構成と規模で、Tetherだけが米国政府債務の上位20位の 保有者にランクされ、多くの主権国家の財務省保有高を上回ります。 コンテンツ:

流動性を確保し、迅速に償還を処理するためには(このためにはオーバーナイトの金融商品や現金が理想的です)、一方で準備金の利回りを最大化したいとも考えています(このためには若干長期の証券が理想的です)。この両者の緊張関係は、ほとんどの場合で短期の国債への投資に解決されています。具体的には、オーバーナイトから3ヶ月の満期の国債を選択することで、翌日には流動性を確保しつつ魅力的な利回りを提供しています。

エーミテンションプロセスそのものが注目に値します。大半のケースでこれは完全な監査ではありません。エーミテンションは会計士がある特定の時点で声明された準備金が適切に存在するかどうかを調査することを含みますが、通常、連続的な準備金の十分性や内部統制のテスト、資産のすべての質と流動性の評価は行われません。

批評家の中には、これは透明性のギャップを生むと主張する者もいます。理論的には、企業はエーミテンションの日の直前にバランスシートを最適化し、好ましい数字を提示し、その後にポジションを調整することができるかもしれません。しかし、特に規制圧力が増している状況において、より頻繁なエーミテンションと詳細の増加が目指されています。

この基盤を理解することは重要です。なぜなら、ステーブルコインの準備金が現金から国債にシフトしたことは、単なる技術的なポートフォリオの調整を超えたものであるからです。これは、仮想通貨業界が政府の債務貨幣化の装置に統合されたことを示し、それに伴うすべてのシステム的な影響を伴うものです。

利回りのメカニズム: 国債への投資がどのようにリターンを生むか

ステーブルコインの準備金が現金から国債に変わったことで、単純でありながら非常に利益を生むビジネスモデルが創出されました。それは、ステーブルコイン保有者に支払われるほぼゼロの金利と、政府証券のリスクフリー金利の間のスプレッドを確保するというものです。この利回り生成がどのように機能するのかを理解するには、ステーブルコイン発行者が使用する具体的な金融商品と市場の動きを詳しく見る必要があります。

国庫短期証券の購入

国庫短期証券は、アメリカ政府が発行する短期の債務義務で、満期は数日から52週に及びます。債券とは異なり、短期証券は額面よりも割引価格で売却され、定期的な利息を支払いません。代わりに、投資家は購入価格と満期時に受け取る額面価格の差額でリターンを得ます。例えば、3ヶ月の国庫短期証券が$1,000の額面で$987.50で売れた場合、購入者は3ヶ月間で$12.50の利回りを得ます。これは約5%の年換算利回りに相当します。

ステーブルコインの発行者は、プライマリーディーラーを通じて、あるいはセカンダリーマーケットで直接国庫短期証券を購入することができます。Circleが$280億を国庫証券で保有している場合、これは様々な満期の短期証券を直接購入したポジションを表しており、流動性を維持するために通常は短期のものにウエイトが置かれています。これらのポジションの利回りは直接Circleの収益となります。なぜなら、USDC保有者は保有分について利息を受け取っていないからです。

5%の金利環境下では、$280億の国庫短期証券は年間で約$14億の総金利収入を生み出します。運営費用、規制対応の費用、償還関連の取引を控除した後も、純利益は依然として相当なものです。これは、2022年から2023年にかけての金利がゼロ近くから上昇した際に、なぜステーブルコインの発行が魅力的なビジネスとなったのかを説明します。

逆レポ契約

特にオーバーナイトのポジションに向けた逆レポ契約は、代替メカニズムを提供します。逆レポ取引では、ステーブルコインの発行者は、通常はプライマリーディーラーや連邦準備制度そのものに対して、国庫証券を担保に現金を貸す役割を果たします。この取引には、翌日にわずかに高い価格で取引を逆転させる契約が含まれ、価格差が得られる利息を表します。

連邦準備制度のオーバーナイト逆レポ・ファシリティ(ON RRP) は、特にステーブルコイン発行者にとって重要になりました。このファシリティは、適格なカウンターパーティが連邦準備制度に現金を預け、オーバーナイトの逆レポ金利で利息を受け取ることを許可しています。国庫証券が担保として提供されます。ステーブルコインの発行者は、銀行、政府系企業、マネーマーケットファンドに限定された資格を持つON RRPに直接アクセスすることはできませんが、このファシリティに参加する政府マネーマーケットファンドに投資することで間接的にアクセスできます。

逆レポの利点は完璧な流動性です: これらは本当にオーバーナイトのポジションであり、日々の償還要望に応じて解消可能です。欠点としては、オーバーナイト金利が通常は短期国庫証券の金利よりも低いことが挙げられます。そのため、発行者は流動性バッファとして逆レポを使用しつつ、残りを短期国庫証券に投資して高い利回りを確保しています。

マネーマーケットファンド

マネーマーケットファンドは、特に国庫証券のみの政府マネーマーケットファンドが、国庫証券への投資手段として機能します。これらのファンドは、国庫証券と関連のあるレポ取引にのみ投資します。それらはプロの運用を提供し、満期をまたぎ分散投資を行い、通常は安定した$1.00の純資産価値を維持するため、流動性のためには現金と機能的に等しい一方で利回りを生み出します。

Circleは、Circle Reserve Fundを通じてその準備金の一部を構造化し、BlackRockが管理しています。このファンドは、現金、アメリカ国庫債務、およびアメリカ国庫が担保証券のレポ取引にのみ投資します(Circle Reserve Fundの文書による)。インスティチューショナルなマネーマーケットファンドを利用することで、Circleは以下の利点を得ます: プロのポートフォリオ管理、トランザクションコストのスケールメリット、満期と金融商品を跨いだ自動的な分散投資、同日償還機能を通じた流動性管理の向上。

メカニズムは次のように機能します: CircleはUSDCの準備金の一部をリザーブファンドに預金し、$1.00の価値を持つ株式を受け取り、オーバーナイトおよび短期の国庫金利に変動する利回りを得ます。ファンドマネージャーがすべての証券購入、満期とロールオーバーを扱います。CircleがUSDC償還のために現金が必要な場合、ファンド株を同日償還し現金に戻します。この取り決めは、Circleが現金預金の流動性特性を維持しつつ、国債に近い利回りを得ることを可能にします。

トライパーティ・レポ契約

トライパーティ・レポは、さらに一層の洗練された取引です。トライパーティレポでは、第三者カストディアン(通常はニューヨークメロン銀行やJPモルガン・チェースなどの清算銀行)が現金貸し手と証券借り手の間に立ち、担保管理、マージン計算、決済を担います。これにより、両当事者の運営負担とカウンターパーティリスクを軽減できます。

ステーブルコインの発行者にとって、トライパーティレポの取り決めは、日々のマーク・トゥ・マーケット・マージニングと自動化された担保の置換を伴う、質の高い国庫担保に対する現金貸付を可能にします。カウンターパーティが財政的なストレスに直面した場合、カストディアンは国庫担保を清算し、貸し手に現金を返済することができます。これらの取り決めは、ON RRPよりも高利回りを提供しながら、強固な流動性と安全性の特性を維持しています。

証券貸出

証券貸出は、一部の大手発行者が採用しうる、さらに進んだ戦略を提供します。証券貸出取り決めでは、国庫証券を所有している者が、それらを他の市場参加者(通常は国債を空売りするか、引渡し義務を満たす必要があるブローカーディーラーやヘッジファンド)に貸し付け、貸し付け料を受け取ることができます。借り手は、通常は現金または他の証券で、わずかに貸付証券よりも高い価値の担保を提供します。

ステーブルコインの発行者にとって、これは二重の利回り機会を生み出します: 国庫証券自体で利息を得、さらにそれらの証券を貸し出し市場で利用可能にすることによって貸し付け料を稼ぐことです。しかし、証券貸出は追加の運営的複雑さとカウンターパーティリスクを伴います。借り手がデフォルトし、担保が貸付証券を再取得するには不十分である場合、貸し手は損失を被る恐れがあります。大半のステーブルコイン発行者は、評判のリスクと規制の厳しい監視のために証券貸出を回避してきましたが、理論的には可能性があります。

国庫ETFとオーバーナイトビークル

国庫ETFとオーバーナイトビークルは、準備金の展開に向けた追加の選択肢を提供します。SGOV(iShares 0-3 Month Treasury Bond ETF)やBIL(SPDR Bloomberg 1-3 Month T-Bill ETF)などの短期国庫ETFは、即時流動性を証券取引所での取引を通じてもたらしながら、国庫投資を保持します。発行者は理論的にはブローカー口座でこれらのETFを保有し、市場時間内にシェアを売却して償還要求を満たすことができますが、大半はETFの価格が純資産価値に対して若干のプレミアムやディスカウントで取引する可能性があるため、直接的な国庫保有やマネーマーケットファンドを好みます。

資金の流れ

実際の資金の流れは明確な経路に従います:

- ユーザーがCircleの認定パートナー、または直接的にCircleを通じて銀行チャンネルで$1億を預ける

- Circleが100万USDCトークンを発行し、ユーザーのウォレットに届ける

- Circleがその運営口座に$1億の現金を受け取る

- Circleの財務運営チームが直ちにこの現金をリザーブファンドに投入する: 例えば$10万が即時流動性のためにオーバーナイト逆レポに残り、$90万は1ヶ月から3ヶ月満期の国庫短期証券を購入する

- これらの国庫ポジションが利回りを生む - 例えば、金利5%で年間$45,000

- ユーザーが後に償還を希望するとき、1百万USDCトークンをCircleに返す

- Circleがトークンを破棄(バーン)し、ユーザーに$1億を戻す

- この償還をファンドするために、Circleは現金バッファーを使用するか、セカンダリーマーケットで国庫短期証券を売却し、即日または翌日決済を受け取る

ユーザーは正確に$1億を受け取り - 利息なし、手数料なし(仲介業者によって課される手数料を除く)。Circleはその間に生成された$45,000の金利収入を全て保持します。content has set a precedent that other protocols may follow. As DeFi continues to evolve, DAO treasuries will likely explore more sophisticated capital management strategies to optimize returns on their stablecoin assets.

Now, let's translate the provided English content into Japanese, making sure to skip the translation of markdown links:

資本が投入されました。これが、ポジティブな金利環境におけるフィアットバックのステーブルコインモデルの基本的な経済学です。

利回りの階層化と満期の階層化がこのプロセスを最適化します。ステーブルコインの発行者は、すべての準備金を単一の国債の満期に投入するわけではありません。その代わりに、20%をオーバーナイトのポジション、30%を1週間から1ヶ月の国債、30%を1〜3ヶ月の国債、20%を3〜6ヶ月の国債に投資する階段状のポートフォリオを構築します。この階層化により、いくつかのポジションが毎週満期になり、資産を売却することなく定期的な流動性を提供します。また、発行者は十分なオーバーナイトの流動性を維持しながら、期間部分のカーブでより高い利回りを獲得することができます。

実際の結果として、大規模なステーブルコイン発行者は洗練された固定インカムポートフォリオマネージャーとなり、コーポレートトレジャラーやマネーマーケットファンドマネージャーにおなじみの財務デスクを運営しています。彼らは利回り曲線を監視し、名目金利の償還時に延長を実行し、和解のタイミングを管理し、一次ディーラーとの関係を維持し、利回りと流動性の間のトレードオフを継続的に最適化します。

このインフラストラクチャは、暗号資産の初期の非中央集権化と中介排除の理念からの深いシフトを表しています。最大の「非中央集権的な」金融プロトコルは、中央集権的な主体が米国政府債券の伝統的な固定インカムポートフォリオを運営することに依存しています。このモデルからのリターンは、あまりにも魅力的であるため、抵抗することが困難です。

誰が何を稼ぐのか: 経済学

国庫支-backedのステーブルコインの収益モデルは一見シンプルです:発行者は準備金によって生成されるほぼすべての利回りを獲得し、ユーザーはゼロまたは最小の利子で安定したドルへの権利を受け取ります。ただし、完全な経済学は、チェーンの異なる地点で価値を抽出する複数の当事者が関与しており、これらの分割を理解することはセクターの成長を促進するインセンティブ構造を理解するために重要です。

発行者のマージンは、経済的賃料の最大のシェアを占めます。サークルを具体例として考えてみましょう。2024年中旬時点で約280億ドルのUSDC準備金を主に国債およびリバースレポ契約に投入しており、この環境での短期金利が平均5%であると仮定すると、サークルの総利息収入は年間約14億ドルとなります。これに対して、サークルは複数の費用カテゴリーに直面しています。

運営費用には、(Ethereum、Solana、Arbitrumなどの)複数ネットワークとのブロックチェーン統合を維持するための技術基盤、エンジニアリングと財務操作にかかるスタッフ費用、承認されたパートナーおよび大口クライアント向けの顧客サポートが含まれます。法的費用、会計事務所に支払われる証明手数料、複数の法域でのライセンスと規制登録、継続的なコンプライアンス監視を含む規制およびコンプライアンス費用は大幅に増加しています。銀行関係費用には、保管銀行に支払われる手数料、預金および償還のための取引費用、運営の回復力を維持するために複数の銀行パートナーでの口座維持費が含まれます。

償還関連の費用は、ユーザーがUSDCをドルに戻すときに発生します。多くの償還は発行フローの到来から対応できますが、重大な純流出は満期前に国債を売却する必要があり、これは二次市場での売買スプレッドを引き起こし、購入後に金利が上昇した場合には可能性のある時価評価損を引き起こします。2023年3月の銀行危機に、USDCが数日間で約100億ドルの償還を経験した際、サークルは多大な国債ポジションを売却し、市場インパクトと取引コストが数百万ドルに上る可能性が高かったのです。

業界アナリストの推定によれば、スケールで運営される優良なステーブルコイン発行者は、金利が高い環境で利息収入に対して70-80%の純利益率を達成しています(Messari Research, "The Stablecoin Economics Report," 2024)。このことをサークルの14億ドルの総利息に当てはめると、年間1億ドルに迫る純利益が得られます。これは、基本的には固定$1.00の株価を持ち、株主への配当を決して支払わないマネ・マーケットファンドにとって、驚異的なリターンです。

テザーの経済学は、さらにその規模の大きさゆえにさらに驚くべきものです。約1200億ドルが流通しており、同様の準備金構成により、5%の利率環境下で年間約60億ドルの総利息収入を生成します。テザーは歴史的に詳細な費用情報はあまり公開していませんが、プロフィット証明によって並外れた収益性が確認されています。2024年第1四半期の証明書において、テザーは何年にもわたる未払収益から蓄積された45億ドルの超過準備金(1:1のバックアップ要件を超える資産)を報告しています(テザー・トランスペアレンシーレポート、2024年第1四半期)。この超過は、トークンホルダーではなく会社の純利益に移った利回りを示しています。

ホルダーへのリターンは、USDCやUSDTのような従来のステーブルコインに対しては明示的にはゼロです。これはビジネスモデルの特徴であり、不具合ではありません。発行者は、複数の理由から自社のトークンにネイティブな利回りを追加することを強く拒んできました。利息を支払うことは、ステーブルコインが米国法のもとでより明確に証券になることを意味し、完全なSEC規制および登録要件を引き起こします。それは、事業を運営者や投資家にとって魅力的にする巨大な利益率を削減します。また、それは使用ケースを複雑にします。ステーブルコインの機能は取引媒体および基準となるために、その価値が安定していてシンプルであるべきであり、可変金利を追加することは複雑さを導入します。

ただし、発行者がテーブルに残していた機会を捉えるために利回りを持つステーブルコインのカテゴリが登場しました。これらのトークンは、発行者の準備金から生成される利回りをホルダーに分配したり、ドルに対して時間とともに価値が上昇したりします。例には次のものが含まれます。

**sUSD(EthenaのステークされたUSDe)**は、Ethenaのデルタニュートラルな連続先物戦略および国庫保有からの利回りをステーカーに分配し、年間パーセント利回りは資金レートと国庫の曝露によって8-27%の範囲です。

**sFRAX(Fraxのステークされたバージョン)**は、Fraxプロトコルの自動市場操作およびRWAホールディングスからの利回りを蓄積します。

Mountain ProtocolのUSDMは、手数料後の国庫利回りをホルダーに還元し、トークン化された国庫貨幣市場ファンドとして明示的に利回りを分配します。

これらの利回りを持つバリアントの経済学は根本的に異なります。利回りを分配することで、発行者の完全なスプレッドを獲得する能力を犠牲にしますが、資本を引き付ける競争上の優位性とDeFi統合を獲得します。利回りを持つステーブルコインがゼロ利回りの代替品と同程度のスケールを達成できるかどうかはまだ分からないが、彼らの存在はドル建ての暗号資産へのリターンに対する市場の需要を示しています。

カストディアンおよび銀行手数料は別の価値層を抽出します。ステーブルコインの発行者は、通常、信託証券や特化したデジタル資産カストディアンとして規制される大手銀行との関係を維持しなければなりません。これらのカストディアンは、資産の保管、取引プロセス、証明サポートの提供、分離口座の維持について手数料を請求します。

カストディアンの料金はさまざまですが、通常は管理資産に対して基準ポイント手数料(おそらく国債保有に対して年間2-5基準ポイント)、預金および引き出しのためのトランザクション単位の手数料、月間口座管理手数料を含みます。280億ドルの準備ポートフォリオの場合でも、わずか3基準ポイントの手数料は、年間840万ドルに相当します。これらのコストは絶対額としては重要であっても、発行者の利回り獲得と比べると小さいです。

銀行パートナーもまた、法貨のオンランプおよびオフランプの運営のために料金を請求します。ユーザーがステーブルコインを発行するためにドルを預金する際、この取引は通常銀行口座を経由し、電信手数料またはACHコストを引き起こします。償還においては同様の費用が発生します。小売ユーザーに対しては、仲介業者が発行者が請求する料金以上のスプレッドや手数料を請求することがあります。

マーケットメーカーの利益は、ステーブルコインの二次市場で浮上します。ステーブルコインは理論的には$1.00で取引されますが、実際の取引価格は分散型取引所間の需要と供給に基づいて変動します。マーケットメーカーは、これらのスプレッドを利用してDEXおよびCEXで流動性を提供し、$1.00以下で購入し、$1.00以上で販売するか、または異なる取引所間での価格差を裁定して利益を得ます。

ストレスのかかる期間中、これらのスプレッドは大幅に拡大します。2023年3月、シリコンバレー銀行への懸念からUSDCが一時的に$0.87にデペッグした際、状況を理解している高度なトレーダーは、割引価格でUSDCを購入し、Circleで公定で直接償還し、即座に15%のリターンを得ました(銀行の問題が悪化した場合、Circleが公定での償還を受け入れないリスクを伴う)。これらの裁定機会は自己制限的であり、それらは価格をペグに押し戻す資本を引き付けます。

プロトコルおよびDAOトレジャリーの収入は、ステーブルコインをその運用に統合するDeFiプロトコルに流れます。ステーブルコインがAaveやCompoundのような貸付プロトコルに預けられると、これらのプロ토コルは借入と貸付の間のスプレッドを稼ぎます。ステーブルコインが他の合成資産を発行したり、自動化された市場メーカーで流動性を提供するときは、その手数料は流動性提供者およびプロトコルのトレジャリーに流れます。

一部のプロトコルは、そのトレジャリーに大規模なステーブルコイン準備金を保持することが多大な利回りを放棄していることを認識し始めています。これはオンチェーンの複合性を維持しながら、ドル建ての保有資産に対する利回りをDAOに与えるトークン化された国庫商品に対する関心を引き起こしました。MakerDAOが10億ドルを超えるトークン化された国庫資産を統合する動きは、他のプロトコルが従う可能性のある前例を設定しています。DeFiの進化が続く中、DAOトレジャリーはそのステーブルコイン資産のリターンを最適化するために、より洗練された資本管理戦略を追求する可能性が高いです。

以上が指定された形式での日本語訳です。Translate following content from en to ja:

Skip translation for markdown links.

Content: DAIのバック(Spark Protocolドキュメント、2024)に対するエクスポージャーは、このトレンドの一つの現れを表しています。

投資家のリターン は、ステーブルコイン発行者を支援するベンチャーキャピタルとエクイティ投資家に流れます。Circleは、Fidelity、BlackRockなどを含む投資家から10億ドル以上を調達し、公開申し込みを申請しました。これらの投資家は、最終的な流動性イベントを通じてリターンを実現し、評価額はリザーブ管理からの定期収入に基づいています。年間14億ドルの収入に対する70%の純マージンで、Circleのステーブルコイン運営は年間10億ドルの純利益を生み出し、数十億ドルの評価を支える可能性があります。

全体的な経済は非常に集中した価値捕捉モデルを明らかにします。発行者は経済的余剰の大部分(おそらく70-80%の粗利)を保持し、カストディアンとマーケットメーカーは小さな割合を捕捉します。資本を預金するエンドユーザーは、ブロックチェーンのレール上での安定したドルを保持するという利便を超えるものを何も受け取りません。この分配は、競争が激化し、ユーザーが利回りを求めるようになると不安定になるかもしれませんが、現在の市場構造では驚くほど持続的です。

このモデルを特に魅力的にしているのは、そのスケーラビリティと資本効率です。一度インフラが構築されると、USDCまたはUSDTの発行は追加コストを最小限に抑えつつ、利息収入を直線的に増加させます。500億ドル規模のステーブルコイン発行者は、1500億ドル規模の発行者に比べて財務管理で大きな優位性を持っていないため、競争は規制遵守、銀行関係、およびネットワーク効果のスケール優位性を活用できる少数の支配的なプレイヤーに集中するでしょう。

その結果は、異なる経済を持つマネーマーケットファンドに似た産業構造になります。従来のマネーマーケットファンドは非常に薄いマージンで運営されており、投資家に渡す利回りを最大化することで資産を競っています。ステーブルコイン発行者は、利回りで競争しないため、資産1ドル当たりの利益を桁違いに多く捕捉します。この小競り合いは市場が成熟するにつれて無期限に持続することはできませんが、今のところ、金融界で最も収益性の高いビジネスモデルの一つを表しています。

オンチェーンとオフチェーンの収束: トークン化Tビル、RWAs、DeFi

純粋な現金準備から財務省支援の手段へのステーブルコインの進化は、暗号が政府債務市場と統合される第一段階を示しています。トークン化された財務省製品と実世界資産(RWA)プロトコルの出現は第二段階を表し、これらの連携を深め、新しい相互運用性とシステム的な接続性を生み出すことを約束します。

トークン化された国債 は米国政府債務を直接ブロックチェーンネットワークに持ち込み、特定の国債の所有権を表すネイティブ暗号資産を作成します。準備金を集約し、額面での償還を約束するステーブルコインとは異なり、トークン化された国債は、証券口座で証券がどのように保有されているかと同様に、基礎となる証券の直接的な分割所有を表します。

財務省のトークン化にはいくつかのモデルが登場しています。最初のアプローチは、規制されたエンティティが国債を購入し、それを保管して、受益所有を表すブロックチェーントークンを発行するカストディアルラッパーを含みます。例には以下が含まれます:

Franklin TempletonのBENJI(StellarとPolygon上で展開)は、投資家がFranklin OnChain U.S. Government Money Fundの株式を表すトークンを購入できるようにします。各トークンは国債と政府レポ契約のポートフォリオに対する比例的な請求権を表しており、ファンドは伝統的なマネーマーケットファンド規制の下で運営されていますが、ブロックチェーンベースの株式登録とトランスファー機能があります。

Ondo FinanceのOUSG は、トークン化されたファンド構造を通じて短期国債に対するエクスポージャーを提供します。Ondoは伝統的なファンド管理者やカストディアンと提携して、基礎となる証券を保持し、イーサリアム上でファンドシェアを表すERC-20トークンを発行します。このファンドはマネーマーケットファンドと同様の短期国債戦略を追求し、保有者がオンチェーンでの保有の利便性とともに国債のような利回りを得られるようにします。

Backed FinanceのbIB01 は、BlackRock の国債 ETF をトークン化し、短期間の国債エクスポージャを追跡する合成表現を作成します。このアプローチは、直接的な証券の保有の代わりに既存のETF株式をラップすることにより、規制の複雑さを減少させ、暗号ネイティブでの政府債務の利回りへのアクセスを提供します。

MatrixDockのSTBT(短期間国債トークン) は、規制されたカストディアンによって保有される国債の直接所有権を表します。投資者はステーブルコインまたはフィアットを使用してSTBTトークンを購入でき、トークンは基礎となる国債の利回りに基づいて価値を貯える。このモデルは直接証券所有に近いものを提供することを目指しており、ファンドシェアではなく、直接証券に対する所有権を目指しています。

技術的なメカニズムは複数の層にわたります。最底部には、規制されたカストディアンまたはファンドマネージャーによって購入されて保有される実際の国債があります。スマートコントラクト層が、これらの証券の所有権利を表すトークンを発行します。移転制限およびKYC/AMLチェックは通常、許可制ブロックチェーン、トークンホワイトリスト、またはオンチェーンID検証プロトコルを通じて実装されます。価値発生メカニズムは多様で、一部のトークンは時間の経過とともに価値が増加し(国債自身のように)、他のトークンは保有者に定期的な配分を行います。

法的な構造も大きく異なります。トークン化製品の一部は伝統的な証券法の下で登録済み投資ファンドとして運営していますが、他は認定投資者に限られたプライベートプレイスメントとして、さらに他は受益所有権を表すトークンとして規制された信託製品として運営しています。この法的多様性は、DeFi統合と国境を越えた利用に課題をもたらします。異なる構造は異なる転送可能性の制限および適格な所有者に直面するからです。

DeFi統合 は、トークン化された国債が本当に重要になるところです。伝統的なステーブルコインはDeFiプロトコルとは別の資産として機能します。USDC上のsAaveは貸借されますが、基礎となる国債の準備金はCircleの管理口座に固定されており、他のプロトコルとの相互運用性はありません。トークン化された国債は、コラテラルとして貸付プロトコルで利用され、分散型取引所で流動性を提供し、合成資産を支え、より複雑な金融プリミティブに統合される可能性があります。

MakerDAO のRWA金庫の統合は、この収束の一例です。2023-2024年、MakerDAO(現在Skyブランドの下で運営)は、特にBlockTowerやMonetalisのようなパートナーを通じた短期国債エクスポージャーに対するトークン化された実世界資産に対してのエクスポージャーを段階的に増加しました。これらのRWA金庫は、MakerDAOがDAIの金庫をオフチェーン資産に展開し、DAIの固定相場を維持し、DAOの運営を資金提供するのに役立つ利回りを生み出します。このメカニズムは特殊なエンティティがMakerDAOから借りた資本を使用して国債を購入し、コラテラルと利息の支払いと引換えに行われます。

Ethena LabsのUSDe は、もう一つの統合モデルを示します。USDeは、デルタニュートラルの永久先物ポジション(スポット暗号をロングし、同等の量の永久先物契約をショートする)を通じてドルペッグを維持し、資金調達レートの支払いから利回りを生み出します。しかし、資金調達レートが負になる(ショートがロングに支払うこと)と、この戦略は利回りがマイナスになります。これに対処するために、Ethenaはこのような期間中にバックアップの一部を国債に割り当て、市場状況に基づいてオンチェーンのデリバティブ利回りとオフチェーン国債利回り間で効果的に切り替えます(Ethenaドキュメント)。この動的な割り当ては、トークン化されたまたは容易にアクセスできる国債製品なしでは実施が難しいでしょう。

Frax Finance は、Frax Bondシステム(FXB)を通じて、より積極的なRWA戦略を追求しています。これは、様々な満期国債のオンチェーン表現を作成することを目的としています。この目標は、短期国債だけでなく、より長期間の政府利回りにDeFiプロトコルがアクセスできるようにするため、オンチェーンでのトークン化国債の利回り曲線を構築することです。これにより、DeFiにおけるより洗練された固定収入戦略が可能になりますが、これまでのところ、規制および技術的な課題に直面しています。

Aave Arcと許可されたDeFiプール は、もう一つの収束点を表します。完全に許可のないプロトコルと対話することができない規制された機関投資家を認識し、AaveはArc(後にAaveの機関向けイニシアティブ)を立ち上げ、KYC認証済みの参加者だけが貸借できるホワイトリストプールを作成することでこの問題を解決しました。トークン化された国債は、これらのプールでコラテラルとして使用される可能性があり、機関が政府証券保有に対してレバレッジを得ることを可能にし、規制の枠内で維持します。これは、伝統的な金融とDeFiの間の架け橋を作り、トークン化された国債製品によって仲介されます。

法的および技術的違いがありますが、イントロダクションだけで翻訳結果に読み上げられませんので、今回はここまでとさせていただきます。但し、ステーブルコインとトークン化された国債の法的技術的な違いはあるが…(テキストが途切れているため、省略したところまでとなります)。Content: redemption at par, but no direct property interest in the underlying Treasuries.

トークナイズされた国債は、これとは対照的に、直接またはファンドレベルでの所有権を表しています。Franklin の BENJI トークン保有者は、従来のマネーマーケットファンドの株式を所有しているのと同様に、基礎となるファンドのポートフォリオの持分を所有しています。この所有権は、証券法の制限に従うものであるものの、他のプロトコルで担保として利用可能であり、場合によっては現金だけでなく基礎証券に直接交換可能です。

これらの違いは、異なるリスクプロファイルとユースケースを生み出します。ステーブルコインは、安定した1ドルの価格を維持し、時価評価の変動を避けるため、支払いや取引のユースケースにおいて依然として優れています。トークナイズされた国債は、利率の動きや未払い利息に基づいて価値がわずかに変動する可能性があり、支払いメディアとしては理想的ではありませんが、担保または投資ビークルとしてはより適しています。この2つのカテゴリは、競合ではなく補完的です。

トークン化の規制上の影響 は、多くの国で不明確なままです。アメリカ合衆国では、ファンド株式を表すトークナイズされた国債は、証券取引法および投資会社法に基づく登録または免除が必要な証券である可能性が高いです。SEC は、これらの製品を法的に準拠するように構造化する方法について限られたガイダンスを提供しており、機関投資家による採用を遅らせる法的不確実性をもたらしています。ヨーロッパでは、暗号資産市場 (MiCA) 規制は、ほとんどのトークナイズされた国債を安定コインと同様の認可と準備管理を必要とする資産参照トークンとして分類しますが、証券としての条件を満たす場合は異なる要件があります。

より広範なトレンドは紛れもありません。暗号は、米国政府債務の表現と取引のためのますます洗練されたインフラを構築しています。ステーブルコイン発行者が準備金を国債に駐車することから始まったものは、国債を直接オンチェーンに持ち込み、DeFiプロトコルに統合し、従来の固定収入市場を反映するイールドカーブと期間構造を作成するという複数の並行努力に進化しました。

最終状態は、チェーン上のドル建て資産のほとんどが最終的に国債エクスポージャーに戻り、暗号市場の機能と米国政府債務市場の安定性の間に深い依存関係を生み出す並列の金融システムかもしれません。

ステーブルコインのフローがFRBの操作と国債市場に与える影響

国債市場へのステーブルコイン準備金の規模は、金利、レポ市場のダイナミクス、および連邦準備制度の政策伝達に測定可能な影響を与えるほどに成長しています。これらのフィードバックループを理解することは、金融の安定性の影響を評価し、規制介入の可能性を見積もるために不可欠です。

コンテキストにおける規模と規模の尺度: 2024年の中頃において、主要な法定通貨連動型ステーブルコインの市場資本総額は1,500億ドルを超え、開示された準備構成に基づいて約1,200-1,300億ドルが米国財務省短期証券および関連するマネーマーケット商品に保持されています(Circle, Tether, その他の発行者の報告から集計)。比較のために、この1,300億ドルは、$5.5兆ドルのトレジャー国債市場の約2-3%に相当することであり、特に急速な流入または流出が発生する際に重要とされています。

比較として、1,300億ドルは多くのソブリンウェルスファンドの国債保有を上回り、多くの国の外国為替準備を超え、主要なマネーマーケットファンドコンプレックスの規模に近づいています。ステーブルコインの純発行が2024年初頭に400-500億ドル増加したとき、その資本フローは短期国債に対する中規模中央銀行が同じ期間で生じる需要に匹敵します。

国債の利回りに対する需要効果: ステーブルコインの発行が加速すると、発行者は数日または数週間以内に新たに発行されたドルを数十億ドル単位で国債とレポアグリーメントに投入して利回りを得て、準備金の適切性を維持する必要があります。この短期証券に対する需要の急増は、他の条件が一定であれば、利回りを圧縮します。そのメカニズムは単純です:一定の供給に対して購買圧力が増加することで、価格が上昇し利回りが低下します。

その効果はカーブの非常に短い端で最も顕著であり、特にステーブルコイン発行者が最高の流動性バファーを保持するオーバーナイトおよび一週間の満期に関して顕著です。2023年から2024年にかけての強力なステーブルコイン成長期間中、観察者はオーバーナイトレポレートと超短期満期の国債利回りに持続的な下振れ圧力を認めました。この期間中、連邦準備制度が政策金利を維持したものの、他の多くの要因がこれらの金利に影響を与えていますが、ステーブルコインの需要は圧縮に寄与しました。

これは逆説を生む:ステーブルコインは金利が高いときに発行者にとって最も利益が高いが、それが預金を引き付け、発行を増加させることで、預金に対して得られる金利を需要効果で下押しする傾向があります。このフィードバックループは自己制限的ですが、金利設定市場で興味深いダイナミクスを作り出します。

レポ市場との相互作用: オーバーナイトとタームレポ市場は、銀行やヘッジファンド、その他の機関が国債担保を使用して現金を借りたり逆の取引を行ったりするための米国金融システムの配管として機能しています。連邦準備制度の逆レポファシリティ(カウンターパーティがFedに現金をオーバーナイトで貸し付け)とレポファシリティ(Fedが担保に対して現金を貸し付け)は、マネーマーケット全体の構造に影響を与えるフロアおよび天井金利を確立します。

ステーブルコイン発行者が準備金手段としてレポ契約に依存していることは、このシステムに直接統合されることを意味します。Circle や Tether がオーバーナイトレポに数十億ドルを投資する際、彼らは他の現金豊富な機関やマネーマーケットファンドによって提供されていたであろう現金をレポ市場に事実上供給しています。これは、すべてが同じ条件であれば、レポレートに上振れ圧力をかける傾向がありますが、その効果はFedのON RRPファシリティによって緩和され、固定金利で柔軟なカウンターパーティ許容量を提供しています。

最も顕著な影響はストレスイベントの期間に発生します。ステーブルコインが急激な償還を経験すると、発行者は短期間でレポ市場から数十億を取り出す必要があり、現金に対する突然の需要を生み出し、他のレポ市場参加者が利用できる現金を減少させます。

2023年3月のUSDCデペッグイベントの際、3日間で約100億ドルの償還が発生すると、Circleは償還に対応するためにレポと国債のポジションを大幅に売却しました。このような強制的な売却は、流動性が最も貴重である瞬間にレポ市場のボラティリティを増幅する可能性があります。

連邦準備制度の政策伝達: Fedの政策金利の決定がステーブルコインの経済性に影響を与え、それによってステーブルコインの発行にフィードバックし、国債市場に影響を与えています。Fedが金利を引き上げると、ステーブルコイン発行者の利益率が増加し(彼らは準備金でより多くを稼ぎながら、保持者にゼロを支払い続ける)、発行者にとってステーブルコインの発行がより魅力的になります。この成長は短期国債に対する需要を増加させ、Fedの引き締め意図を一部相殺し、短期で利回りを圧縮したままにします。

逆に、Fedがゼロに近い利率にカットした場合、ステーブルコイン経済は劇的に悪化します。ゼロに近い利率環境では、発行者は国債準備金でわずかな利回りしか得られず、事業モデルははるかに魅力を失います(支払いサービスとして価値があるものの)。これにより、ステーブルコインの成長が鈍化または償還を引き起こす可能性があり、発行者が能力を削減したり、ユーザーが他のところにより良い利回りを探したりする可能性があります。ステーブルコインの国債に対する需要が減少すれば、ビル市場からの需要が減少します。

これにより、プロサイクリックなダイナミクスが生まれます:国債に対するステーブルコインの需要が最も高いのは金利が高いとき(Fedが引き締めるとき)であり、最も低いのは金利が低いとき(Fedが緩和する年)です。このパターンは、Fedの金融政策意図に反し、引き締め周期中に国債価格に予期せぬサポートを提供し、緩和周期中にサポートを取り除きます。

市場構造と集中リスク: 少数の発行者間に集中するステーブルコイン準備金は、少数のカストディアン関係を通じて投資されており、これが脆弱性の潜在的なポイントを生み出します。もしTetherが1,200億ドルを迅速に国債ポジションで清算する必要があれば、そのボリュームは市場の深さと価格設定に影響を及ぼすでしょう。2008年の金融危機中、 償還に直面するマネーマーケットファンドによる強制売却が国債市場のボラティリティを増加させました。同様の役割を将来のストレスシナリオで果たせる可能性があります。

この集中は、カストディアン関係でも見られます。ほとんどのステーブルコイン準備金は、数少ない大規模カストディアン銀行や機関信託会社を通じて保持されています。これらのカストディアンの一つが運用上の問題に直面したり、規制の制限を受けた場合、それは複数のステーブルコイン発行者の準備へのアクセス能力を低下させ、償還ボトルネックを引き起こします。2023年3月のシリコンバレーバンクの失敗は、サークルの預金のかなりの部分がそこにあったことで、この接続リスクを示しました。USDCの準備金の一部にしか影響がありませんでしたが、不確実性がデペッグと100億ドルの償還を引き起こしました。

暗号市場ストレス時のボラティリティの増幅: ステーブルコイン償還のダイナミクスは暗号市場のサイクルと密接に関連しています。暗号価格が急激に下がると、トレーダーはステーブルコインに逃げます。

(Note: This translation retains the original markdown structure as requested.)Content: 増加する発行。回復すると、トレーダーはステーブルコインを償還して暗号通貨を購入し、発行を削減します。信頼が完全に崩れると、ユーザーは暗号通貨から完全に撤退し、ステーブルコインを法定通貨に償還してシステムから数十億を取り除くかもしれません。

これらの循環的な流れは、国債需要に対応するボラティリティを生み出します。数カ月にわたるステーブルコイン供給の500億ドルの減少は、暗号通貨市場がストレスを抱える期間に、500億ドルの国債売却に相当します。もし暗号通貨ストレスがより広範な金融ストレスと一致すると、この強制的な国債売却は市場流動性が最も厳しい時期に発生し、問題を増幅させる可能性があります。

逆もまた真なり。暗号通貨の強気市場でステーブルコインの発行が急増すると、非伝統的なソースから数十億ドルの新しい国債需要が発生し、市場の感情を読み解こうとする政策立案者を混乱させるような価格シグナルと金利構造の歪みを引き起こす可能性があります。

国境を越えた資本の流れ: 従来のマネーマーケットファンドが主に国内投資家を対象としているのとは異なり、ステーブルコインは本質的にグローバルです。アルゼンチン、トルコ、ナイジェリアのユーザーはUSDTやUSDCを米ドルの代替として保持し、米国の金融機関と直接関わることなく、米国国債のエクスポージャーに効果的にアクセスできます。これにより、伝統的な銀行の監視や国際収支統計を回避する資本フローのチャンネルが作られます。

グローバルユーザーが数十億ドルのステーブルコインを蓄積するとき、彼らは間接的に米国国債証券に対する請求権を蓄積しており、これは彼らの母国からの資本流出によって資金が供給されます。これはドル建ての価値の貯蔵物に対する需要をサポートし、ドルと国債市場の両方を支えますが、これは中央銀行や規制当局が通常監視する正式なチャネルの外で発生します。通貨危機や資本管理期間中、ステーブルコインの採用が加速し、従来のモデルで説明しにくい国債需要の急激なスパイクを生む可能性があります。

ステーブルコインの金融配管への統合はまだ初期段階ですが、その方向性は明らかです。暗号通貨は、金融政策を伝える新たなチャンネル、政府債務の分配、グローバルドル需要の動員を作り出しました。これに伴うフィードバック効果を中央銀行や財務省は体系的に研究し始めたばかりです。

リスク: 集中、ラン、満期の変容

ステーブルコインのインフラと国債エクスポージャーの融合は、伝統的なマネーマーケットから知られたリスクと、暗号固有のシステムに独自のリスクを生み出します。これらのリスクを理解することは非常に重要です。なぜなら、大規模なステーブルコインの失敗は、暗号市場を超えて広範な波及効果を引き起こす可能性があるからです。

ランダイナミクスと償還のスパイラルは最も即時の危険を表します。ステーブルコインは、即時またはほぼ即時にパリティで償還を約束しますが、その準備金は完全な価値での清算に数日を要する証券に投資されています。この満期の不一致は、クラシックなランの脆弱性を生み出します: 多くの保有者が一斉に償還を試みると、発行元は市場が下落している中で国債を売却せざるを得なくなり、損失を実現し、レートを崩す可能性があります。

メカニズムは銀行のランとは重要な点で異なります。銀行には、どれだけ早く資金を引き出せるかに法的制約があります。ワイヤー送金や引出限度は摩擦を課します。ステーブルコインは瞬時にグローバルで転送可能であり、ブロックチェーンの混雑を除いて実際の制限はありません。信頼喪失はデジタル速度での償還を引き起こす可能性があります。2023年3月のUSDCイベントでは、約10億ドルが約48時間で償還されました - どの準備管理者にとっても挑戦となるバーンレートです。

2022年5月のTerraUSD崩壊は、暗号市場での信頼がどのように急速に蒸発するかを示しました。USTは数日でそのペグを失い、償還が価格下落を引き起こし、それがさらに多くの償還を引き起こすというデススパイラルを引き起こしました。法定通貨に裏付けられたステーブルコインは、アルゴリズムに基づくものよりも強い支えがありますが、準備金の適切性や流動性に疑念が生じた場合には、同様のダイナミクスから免れられません。

ステーブルコインの償還の構造は追加の圧力を生み出します。通常...

(以下省略)Content: money market funds experienced periodic runs as investors questioned the value of underlying commercial paper holdings during corporate debt crises. These events led to regulatory reforms including stricter portfolio rules, disclosure requirements, and eventual SEC oversight under the Investment Company Act.

マネー・マーケット・ファンドは、企業債務危機の際に、投資家が基礎となるコマーシャル・ペーパーの価値に疑問を抱くことで、周期的に取り付け騒ぎを経験しました。これらの出来事は、より厳格なポートフォリオ規則、開示要件、最終的には投資会社法の下でのSEC監督を含む規制改革を導きました。

Stablecoins today resemble money market funds circa 1978: rapidly growing, lightly regulated, increasingly systemic, and operating under voluntary industry standards rather than comprehensive regulatory frameworks. The question is whether stablecoins will experience their own "breaking the buck" moment before regulation catches up, or whether proactive regulatory intervention can avert such an event.

今日のステーブルコインは、1978年頃のマネー・マーケット・ファンドに似ています:急速に成長し、軽く規制され、ますますシステム的になり、包括的な規制枠組みではなく、業界の自主的な標準に基づいて運営されています。問題は、規制が追いつく前にステーブルコインが独自の「一ドル割れ」瞬間を経験するのか、または積極的な規制介入がそのような事態を回避することができるのかどうかです。

Maturity Transformation and Credit Intermediation creates additional concerns if stablecoins evolve toward lending practices. Currently, most major stablecoins invest only in government securities and repo, avoiding credit risk. However, economic incentives push toward credit extension: lending to creditworthy borrowers generates higher yields than Treasuries, increasing issuer profitability.

満期変換と信用仲介は、ステーブルコインが貸出慣行に向かって進化する場合、追加の懸念を生じさせます。 現在、主要なステーブルコインの多くは、政府証券とレポにのみ投資し、信用リスクを回避しています。 しかし、経済的なインセンティブは信用拡張を促します:信用力のある借り手への貸付は、国債よりも高い利回りを生み出し、発行者の収益性を高めます。

Some stablecoin issuers have experimented with or discussed broader reserve compositions including corporate bonds, asset-backed securities, or even loans to crypto companies. If this trend accelerates, stablecoins would begin performing bank-like credit intermediation - taking deposits (issuing stablecoins) and making loans (investing in credit products) - but without bank-like regulation, capital requirements, or deposit insurance.

一部のステーブルコイン発行者は、企業債、資産担保証券、さらには暗号会社への融資を含むより広範な準備金構成を実験または議論しました。 この傾向が加速すると、ステーブルコインは銀行のような信用仲介を行い始めるでしょう - 預金を集め(ステーブルコインを発行し)、ローンを行う(信用商品に投資する) - しかし、銀行のような規制、資本要件、または預金保険はありません。

This would amplify all the risks discussed above while adding credit risk: if borrowers default, reserve values decline, potentially below the value of outstanding stablecoins. Historical experience suggests that entities performing bank-like functions without bank-like regulation tend to fail catastrophically during stress events, from savings and loans in the 1980s to shadow banks in 2008.

これにより上記で議論されたすべてのリスクが強化され、信用リスクが追加されます:借り手がデフォルトすると、準備金価値が減少し、発行中のステーブルコインの価値を下回る可能性があります。歴史的な経験は、銀行のような規制なしで銀行のような機能を果たすエンティティは、1980年代の貯蓄とローンから2008年のシャドウバンキングに至るまで、ストレスイベント中に壊滅的に失敗する傾向があることを示唆しています。

Transparency Deficits persist despite improvements in attestation frequency and detail. Most stablecoin attestations remain point-in-time snapshots rather than continuous audits. They typically do not disclose specific counterparties, detailed maturity profiles, concentration metrics, or stress-testing results. This opacity makes it difficult for holders, market participants, and regulators to assess true risk levels.

透明性の欠如は、証明の頻度と詳細の改善にもかかわらず持続しています。ほとんどのステーブルコイン証明は、継続的な監査ではなく、その時点のスナップショットのままです。通常、特定の取引相手、詳細な満期プロファイル、集中度指標、またはストレステストの結果を開示しません。この不透明性により、保有者、市場参加者、および規制当局が真のリスクレベルを評価することが難しくなっています。

Moreover, the attestation standards themselves vary. Some reports are true attestations by major accounting firms following established standards. Others are unaudited management disclosures. The lack of standardized, comprehensive, independently audited reporting makes comparison difficult and creates opportunities for issuers to present reserve compositions in misleading ways.

さらに、証明基準そのものが異なります。一部の報告は、確立された基準に従う主要な会計事務所による真の証明です。他のものは監査されていない管理開示です。標準化され、包括的に監査された報告の欠如は、比較を難しくし、発行者に準備金の構成を誤って提示する機会を生み出します。

The overall risk profile suggests that while stablecoins backed primarily by short-term Treasuries are dramatically safer than algorithmic or poorly-collateralized alternatives, they are not risk-free. They remain vulnerable to runs, liquidity mismatches, operational failures, and contagion effects. The migration toward Treasury exposure reduced but did not eliminate these risks, and the growing scale of the sector increases the systemic stakes if something goes wrong.

全体的なリスクプロファイルは、主に短期国債に支えられたステーブルコインは、アルゴリズム的または不適切に担保された代替品よりも劇的に安全である一方で、リスクがないわけではないことを示唆しています。それらは依然として取り付け騒ぎ、流動性不一致、運用上の失敗、感染効果に対して脆弱です。国債へのエクスポージャーへの移行はこれらのリスクを減少させましたが、排除はしませんでした。そして、セクターの規模が拡大するにつれて、何かがうまくいかない場合のシステミックな賭け金が増大します。

Who Regulates What: Legal and Supervisory Gaps

規制の風景は、発行者、ユーザー、およびより広範な金融システムに不確実性をもたらす、法域を越えた断片化とその内での未解決の課題によって特徴づけられます。この風景を理解することは重要です。なぜなら、規制の決定が、ステーブルコインが金融システムのよく監督された構成要素に進化するか、突発的な制限に脆弱なグレーゾーンにとどまるかを決定するからです。

United States Regulatory Patchwork: No comprehensive federal framework for stablecoins existed as of late 2024, leaving issuers to navigate a complex mosaic of state, federal, and functional regulators. The Securities and Exchange Commission (SEC) has asserted that many crypto assets are securities subject to federal securities laws, but has taken inconsistent positions on whether stablecoins constitute securities. The SEC's primary concern with stablecoins relates to whether they represent investment contracts or notes under the Howey test and other securities definitions.

アメリカ - 規制のパッチワーク: 2024年末の時点で、ステーブルコインの包括的な連邦枠組みは存在せず、発行者は州、連邦、および機能の規制当局の複雑なモザイクをナビゲートする必要がありました。証券取引委員会 (SEC)は、多くの暗号資産が連邦証券法に基づく証券であると主張していますが、ステーブルコインが証券を構成するかどうかについて不一致な立場を取っています。SECのステーブルコインに対する主な懸念は、ハウイーテストおよび他の証券の定義の下で投資契約またはノートを表すかどうかに関連しています。

For yield-bearing stablecoins that promise returns to holders, the securities characterization becomes stronger. The SEC has suggested that such products likely require registration as investment companies under the Investment Company Act of 1940, subjecting them to comprehensive regulation including portfolio restrictions, disclosure requirements, and governance rules. Non-yield-bearing stablecoins like USDC and USDT occupy murkier territory; the SEC has not definitively classified them but has not exempted them either.

利回りを約束するステーブルコインについては、証券の性格が強くなります。SECは、そのような製品は、おそらく1940年の投資会社法の下で投資会社として登録が必要であり、ポートフォリオ制限、開示要件、およびガバナンスルールを含む包括的な規制を受けると示唆しています。利回りのないUSDCやUSDTなどのステーブルコインは、より曖昧な領域を占めています。SECはそれらを明確に分類していませんが、免除してもいません。

The Commodity Futures Trading Commission (CFTC) asserts jurisdiction over stablecoins to the extent they are used in derivatives markets or meet the definition of commodities. CFTC Chairman Rostin Behnam has advocated for expanded CFTC authority over spot crypto markets, which could include stablecoins used as settlement instruments on derivatives platforms.

商品先物取引委員会 (CFTC)は、ステーブルコインがデリバティブ市場で使用されるか、商品としての定義に合致する場合、その管轄権を主張しています。CFTC委員長のロスティン・ベナム氏は、デリバティブプラットフォームで決済手段として使用されるステーブルコインを含む、スポット暗号市場に対するCFTCの権限の拡大を主張しました。

The Office of the Comptroller of the Currency (OCC) oversees banks and has issued guidance suggesting that national banks may issue stablecoins and provide custody services for them, but with significant restrictions and supervisory expectations. The OCC's 2021 interpretive letters indicated that banks could use stablecoins for payment activities and hold reserves for stablecoin issuers, but these positions faced subsequent uncertainty under changing OCC leadership.

アメリカ通貨監督庁 (OCC)は銀行を監督し、全国銀行がステーブルコインを発行し、それに関するカストディサービスを提供することを示唆するガイダンスを発表しましたが、重大な制約と監督の期待があります。2021年のOCCの解釈的書簡は、銀行がステーブルコインを支払い活動に使用し、ステーブルコイン発行者のために準備金を保持することができると示していましたが、これらの立場はOCCの指導者の変更に伴いその後の不確実性に直面しました。

State regulators maintain their own frameworks. New York's BitLicense regime regulates virtual currency businesses operating in the state, including stablecoin issuers serving New York residents. The New York Department of Financial Services requires licensees to maintain reserves equal to or exceeding outstanding stablecoin obligations, hold reserves in qualified custodians, and submit to regular examinations. Paxos operates under New York trust company charter, subjecting it to full banking-style supervision by New York regulators.

州の規制当局はそれぞれの枠組みを維持しています。ニューヨークのBitLicense制度は、ニューヨーク州で営業する仮想通貨ビジネスを規制し、ニューヨークの住民にサービスを提供するステーブルコインの発行者を含みます。ニューヨーク金融サービス局は、ライセンシーが発行中のステーブルコインの義務に匹敵またはそれを超える準備金を維持し、準備金を有資格のカストディアンに保持し、定期的な検査を受けることを要求しています。パクソスはニューヨークの信託会社の認可の下で運営されており、ニューヨークの規制当局による完全な銀行スタイルの監督を受けます。

Other states have developed money transmitter licensing frameworks that may apply to stablecoin issuers. The challenge is that requirements vary dramatically: some states require reserve segregation and regular attestations, while others impose minimal standards. This creates regulatory arbitrage opportunities and uneven protection for users depending on where an issuer is located.

他の州は、ステーブルコインの発行者に適用される可能性があるマネートランスミッターのライセンス制度を開発しました。課題は、要件が大きく異なることです:一部の州は準備金の分別と定期的な証明を要求し、他の州は最小限の基準を課します。これにより、発行者が所在する場所に応じて、規制の裁定機会とユーザーへの不均衡な保護が生まれます。

Federal Legislative Efforts: Multiple stablecoin bills were introduced in the U.S. Congress during 2022-2024, though none achieved passage as of late 2024. These proposals generally aimed to establish federal licensing for stablecoin issuers, impose reserve requirements, mandate regular attestations or audits, and create clear supervisory authority (either at the Fed, OCC, or a new agency).

連邦立法の取り組み: 2022~2024年に、アメリカ議会で複数のステーブルコイン法案が提出されましたが、2024年末までにいずれも可決には至りませんでした。これらの提案は一般的に、ステーブルコインの発行者に対する連邦ライセンスの確立、準備金要件の課し、定期的な証明または監査の義務化、及び明確な監督権限の創設(連邦準備制度、OCC、または新たな機関のいずれか)の設定を目的としていました。

Key provisions in various bills included requirements that reserves consist only of highly liquid, low-risk assets (typically defined as cash, Treasuries, and repo); prohibition on lending or rehypothecation of reserves; monthly public disclosure of reserve compositions; and capital or surplus requirements. Some versions would have limited stablecoin issuance to banks and federally supervised institutions, effectively prohibiting non-bank issuers like Tether from operating in the U.S. market.

様々な法案の主要条項には、準備金が高度に流動性が高く、低リスクの資産(通常は現金、国債、レポとして定義)でのみ構成されるという要件が含まれています。また、準備金の貸し出しまたは再担保を禁止し、毎月の準備金構成の公的開示、及び資本または余剰要件も含まれていました。一部のバージョンでは、ステーブルコインの発行を銀行および連邦監督機関に限定し、Tetherのような非銀行発行者がアメリカ市場で活動することを事実上禁止することがありました。

The regulatory disagreements centered on whether stablecoin issuers should be treated as banks (requiring federal charters and comprehensive supervision), as money transmitters (requiring state licenses and lighter supervision), or as an entirely new category with sui generis regulation. Banking regulators generally favored stringent oversight comparable to banks, while crypto industry advocates pushed for lighter-touch frameworks that would not impose bank-level capital requirements or examination intensity.

規制に関する意見の不一致は、ステーブルコインの発行者が銀行として扱われるべきか(連邦の特許と包括的な監督を必要とする)、マネートランスミッターとして扱われるべきか(州のライセンスとより軽い監督を必要とする)、または新たなカテゴリとしてスイ・ジェネリスの規制を受けるべきかに集中しています。銀行の規制当局は一般的に銀行に匹敵する厳しい監視を支持し、暗号業界の提唱者は銀行レベルの資本要件や検査の厳しさを課さないより軽いタッチの枠組みを推進しました。

European Union - Markets in Crypto-Assets (MiCA): The EU's MiCA regulation, which began taking effect in phases during 2023-2024, created the world's first comprehensive framework for crypto asset regulation, including detailed rules for stablecoins (termed "asset-referenced tokens" and "e-money tokens" under MiCA).

欧州連合(EU)- 暗号資産市場規制(MiCA): EUのMiCA規制、2023~2024年に段階的に施行が開始され、ステーブルコイン(「資産参照トークン」および「電子マネートークン」と呼ばれる)に関する詳細な規則を含む、暗号資産規制の包括的な枠組みを世界で初めて作成しました。

Under MiCA, issuers of asset-referenced tokens must be authorized by competent national authorities, maintain reserves backing tokens at least 1:1, invest reserves only in highly liquid and low-risk assets, segregate reserves from the issuer's own assets, and undergo regular audits. For e-money tokens (which reference only a single fiat currency), the requirements align more closely with existing e-money regulations in the EU, potentially allowing established e-money institutions to issue them under existing licenses with some modifications.

MiCAの下では、資産参照トークンの発行者は、権限のある国家当局によって認可され、トークンを支持する準備金を少なくとも1:1で維持し、準備金は高度に流動性が高く低リスクの資産にのみ投資し、準備金を発行者の独自の資産から分離し、定期的な監査を受ける必要があります。単一のフィアット通貨のみを参照する電子マネートークンの場合、要件はEUの既存の電子マネー規制とより密接に一致し、確立された電子マネー機関が現行のライセンスの下で発行を許可される可能性があります。

MiCA also imposes significant holder rights including redemption at par, disclosure obligations regarding reserve composition and valuation methodologies, and governance requirements. Perhaps most significantly, MiCA limits the ability of non-EU stablecoins to circulate in the EU unless their issuers comply with comparable regulatory standards and are authorized by EU authorities. This could theoretically restrict Tether and other non-compliant stablecoins from being offered to EU users, though enforcement mechanisms and transition timelines remain somewhat unclear.

MiCAはまた、額面での償還を含む、準備金の構成と評価方法に関する開示義務、およびガバナンス要件を含む、ホルダーに重要な権利を課しています。 おそらく最も重要なのは、MiCAは、発行者が比較可能な規制基準を遵守し、EU当局によって認可されない限り、非EUステーブルコインがEUで流通する能力を制限します。これは理論的には、Tetherおよび他の非準拠のステーブルコインがEUユーザーに提供されるのを制限する可能性がありますが、執行メカニズムと移行タイムラインは多少不明確です。

**United Kingdom

アプローチ:

アプローチ: イギリスはハイブリッドアプローチを取っており、ステーブルコインを既存の電子マネーや決済サービスの規制の上に構築しつつ、規制されたトークンの一カテゴリーとして扱っています。金融行動監視機構(FCA)とイングランド銀行は共同の協議文書を発行し、ステーブルコイン発行者を、システム上重要な決済システムと同等の監督下に置くことを提案しています。これには、慎重な要件、運用の回復力基準、準備管理ルールが含まれます。

イギリスの枠組みは、無担保の暗号資産(規制の範囲外)、主に決済に使用されるステーブルコイン(規制強化の対象)、投資商品として使われるステーブルコイン(証券規制が適用される可能性)を区別しています。イングランド銀行は、特定のステーブルコインをシステム上重要な決済システムに指定し、中央銀行の直接監督下に置くかどうかを検討しています。

イギリスの提案は一般的に、破産隔離構造で保有され、毎日公正価値で評価され、高品質の流動資産でのみ構成される準備金が必要とされています。イングランド銀行は、システム上重要なステーブルコインのための準備資産は、中央銀行で直接保有されるか、市場リスクなしに迅速に中央銀行の準備金に変換できる形で保有されるべきだと示唆しています。

国際協調:

国際協調: 金融安定理事会(FSB)、国際決済銀行(BIS)および他の国際機関は、ステーブルコイン規制の政策提言を開発しています。これらの提言は一般に、同じリスクには同じ規制を(銀行のような機能を果たすステーブルコインには銀行のような規則を課すべき)、ステーブルコインエコシステムのすべての企業(発行者、カストディアン、バリデーター)の包括的な規制、強固な準備要件と開示、国境を越えた規制協力が強調されています。

課題は、国際的な基準が各国当局によって実施されない限りは拘束力のない推奨事項であることです。各司法管轄区がこれらの原則を自国内法に翻訳する方法の違いが原因で、継続的な分裂と規制の裁定機会が生じています。

開示と透明性のルール:

開示と透明性のルール: 比較的収束が見られる領域の一つは開示です。ほとんどの本格的な規制提案は、十分な分析が可能な詳細を持つ準備金の毎月または四半期ごとの公開を要求しています。このためには通常、資産タイプ、満期プロファイル、カウンターパーティ集中指標、評価方法論による内訳が含まれます。

しかし、何が適切な開示を構成するかについては、依然として大きな違いがあります。一部の司法管轄区は確立された会計基準に基づく完全な監査を要求しています。他の司法管轄区は、資産の存在を確認するだけで制御や継続的な遵守を検証しない宣誓を受け入れています。また他の司法管轄区は、監査されていない経営者の表明を受け入れています。これらのバリエーションは、どのステーブルコインが本当に高い基準を満たしているのかについての混乱を生み出します。

解決と失敗の枠組み:

解決と失敗の枠組み: ほとんどの規制体制において、ステーブルコイン発行者が失敗した場合に何が起こるかについての明確な枠組みは、特に欠如しています。もしTetherが破産した場合、誰が準備資産に法的請求権を持つのか?どのような優先順位で?どのようなプロセスを通じて?保有者は破産での債権者のように按分請求を持つのでしょうか?それとも一部の司法管轄区では預金者のように優先的請求を与えるのでしょうか?

同様に、システム上重要なステーブルコインがランに直面したが、支払能力が残っている場合、中央銀行は銀行に対するように流動性支援を提供するでしょうか?緊急権限により、規制当局が償還を一時的に凍結することを許可するでしょうか?明確性の欠如が、不安定なイベント中に恐慌を助長する不確実性を作り出しています。

トークン化された国債の問題:

トークン化された国債の問題: 規制当局はトークン化された国債商品に特有の課題に直面しています。これらは完全な登録と目論見書の提供を必要とする証券でしょうか?それとも伝統的な国債の所有に十分類似しており、免除を受ける資格があるでしょうか?DeFiプロトコルに統合できるのか、それとも制限された許可された環境内にとどまらなければならないのでしょうか?

SECは包括的なガイダンスを提供しておらず、トークン化された国債の発行者は、規制リスクを軽減するために保守的に製品を構成しています(認定投資家のみに限定し、規則D免除に依存し、譲渡制限を課す)。これが革新を制約し、トークン化された国債がDeFiでの利用最大化を妨げています。

監督能力の課題:

監督能力の課題: 規制の枠組みが存在していても、監督機関はしばしばリソース、専門知識、および技術的な能力が不足し、効果的に暗号ネイティブビジネスを監督できないことがあります。従来の銀行の審査には、信用の引受、金利リスク管理、およびローンポートフォリオの理解が必要です。ステーブルコインの発行者を調べるには、ブロックチェーン技術、暗号化セキュリティ、分散台帳会計、スマートコントラクトのリスク、および24/7のグローバルデジタル資産のユニークな運用特性の理解が必要です。

規制機関は暗号の専門知識を持つスタッフを採用し、内部能力を構築していますが、これは時間がかかります。規制の野心と監督能力のギャップが存在し、問題が深刻になるまで遵守の失敗が見逃されるリスクを生んでいます。

全体的な規制の状況は、より厳格な監督への漸進的な収束を示していますが、重要なギャップ、不一致、および未知数が残っています。方向性は明らかです:主要な司法管轄区は、システム上重要なステーブルコインをより規制された金融機関のように扱う方向に進んでいます。しかし、タイミング、具体的な要件、および執行アプローチは不確実であり、発行者の遵守の課題とユーザーのリスクを引き起こしています。

ケーススタディと証拠

特定のステーブルコイン発行者とその準備戦略を検証することで、この分析を通じて議論されたダイナミクスの具体的な例を提供します。これらのケーススタディは、アプローチの多様性と国債への重みづけの共通的な磁気を示しています。

サークルとUSDC: 透明性のリーダー

サークル・インターネット・ファイナンシャルは、2018年にUSDコインをCoinbaseとの共同事業としてCentreコンソーシアムのガバナンスフレームワークの下で発売しました。開始当初から、サークルはUSDCをTetherの透明で準拠した代替品として位置づけ、規制協力と包括的な認定に重点を置いていました。

USDCの準備金の進化は、業界の広範な軌跡を示しています。当初、準備金は主にFDIC保証の複数の銀行に預金された現金で構成されていました。2021年初頭には、サークルは短期間の米国国債証券とヤンキー預金証書の一部を準備金に保持し始めました。同社は、この混合が安全性を保持しながら収益と流動性を提供すると主張していました。

しかし、サークルは、正確な組成割合や商業手形の信用品質についての透明性の欠如に対する批判に直面しました。規制当局や暗号コミュニティからの圧力に応じて、サークルは2021年8月に、商業手形やその他の企業債務を排除し、USDC準備金を完全に現金と短期間の米国国債に移行することを発表しました。

2023年9月までに、サークルはこの移行を完全に実行していました。月次の証明書は、準備金のほぼ100%がサークル準備ファンド(ブラックロックによって管理され、国債と国債レポにのみ投資)および規制された銀行での現金で構成されていることを示しました。2023年10月の証明書は、サークル準備報告書(2023年10月)によると、約246億ドルのUSDCに対して約246億ドルの総準備金があり、準備金ファンドには約238億ドル、現金には8億ドルが存在することを報告しました。

この組成は2024年を通して安定していました。サークルの2024年7月の証明書は、総準備金が約286億ドルであり、286億ドルが国債とレポに投資されたブラックロック管理の準備ファンドにあり、500百万ドルがバンク・オブ・ニューヨーク・メロンとシチズンズ・トラスト・バンクを含む銀行パートナーで現金であることを示しました(サークル準備報告書、2024年7月)。

示唆的なのは、サークルの全ビジネスモデルが、USDC保有者に何も支払わずに国債投資からの利回りを得ることに依存していることです。5%の金利環境では、その280億ドルは年間約14億ドルの総利息収入を生み出します。運転費用(おそらくサークルの技術、コンプライアンス、銀行費用を考慮に入れて200-400百万ドルの範囲)を差し引いた後、サークルのUSDC業務は年間約10億ドルの純利益を生み出す可能性があり、これは資本コスト(ゼロ)と国債利回りの差から完全に発生します。

サークルの透明性は業界をリードしていますが、依然として疑問が残ります。月次の証明書は時点でのスナップショットであり、継続的な監査ではありません。それらは、Reserve Fund内の国債保有の具体的な満期分布、レポ取引におけるカウンターパーティのエクスポージャー、または詳細な流動性モデリングを開示していません。しかしながら、サークルのアプローチは主要なステーブルコイン発行者の中で最も強力な開示制度を代表し、規制当局が参照する事実上の標準となっています。

テザーとUSDT: 議論を呼ぶ巨人

Tether Limitedは、2014年にUSDTを主要なステーブルコインとして最初に市場に投入し、当初は銀行口座に完全に米ドルで担保されていると宣伝されました。長年にわたり、テザーはその準備金の十分性、透明性、および企業ガバナンスについて持続的な疑問に直面しました。批評家は、テザーが完全な担保を欠き、関連するエンティティ(Bitfinexなど)と準備金を混同し、その準備金の組成を誤解させていると主張しています。

これらの懸念は、2021年2月にニューヨーク州司法長官事務所との和解にまで至りました。Tetherは1,850万ドルの罰金を支払うことに同意しました。

(以下のストーリーを続けるにはより多くの情報が提供される必要があります。)コンテンツ: ニューヨークの住民との取引活動を停止し、最も重要なのは、四半期ごとの公的報告による準備金構成の透明性を強化することを約束しました。

Tetherのその後の準備金開示は、実質的な進化を示しました。2021年第2四半期の認証では、準備金の約10%が現金と銀行預金で構成されている一方で、約65%が商業手形と譲渡性預金証書、12%が社債と貴金属、その他の資産が残りを構成していることが示されました(Tether Transparency Report, Q2 2021)。この構成は重大な懸念を引き起こしました。Tetherは正体不明の取引先から数百億ドルの商業手形を保有しており、中国の不動産開発業者やリスクの高いクレジットを含む可能性がありました。

規制当局や市場参加者からの圧力を受け、Tetherはより安全な資産への移行を始めました。2022年第4四半期までに、Tetherは準備金の58%以上が米国財務省短期国債で構成されていると報告し、さらに24%がマネーマーケットファンドに投資されていました(これらは主に財務省やレポに投資しています)、約10%が現金と銀行預金、他の資産への小規模な配分がありました(Tether Transparency Report, Q4 2022)。

この傾向は2023年から2024年まで続きました。2024年第2四半期の認証では、Tetherの準備金構成が政府証券へのシフトをさらに進めました:約1180億ドルの準備金の84.5%が現金、現金同等物、翌日物リバースレポ、短期米国財務省短期国債で構成されていました(Tether Transparency Report, Q2 2024)。Tetherは970億ドル以上の米国財務省短期国債を保有し、世界でも有数の財務省短期国債の保有者となっていることを公開しました。

Tetherのこのモデルによる収益性は驚異的です。970億ドルの財務省短期国債が約5%の利回りを生み出し、Tetherは年間570億ドル近くの総利息収入を生成しています。Tetherの2024年第1四半期の認証では、45億ドル以上の超過準備(1:1の支援要件を超える資産)が開示され、これが蓄積された留保利益を表しています(Tether Q1 2024 attestation)。この超過分は、USDTホルダーではなくTetherの株主に完全に流れたスプレッド収入の年間を示しています。

しかし、Tetherの透明性はCircleのそれに比べて劣ります。Tetherの報告は四半期ごとなのに対し、Circleは毎月であり、完全な監査ではなく認証を使用し、財務省保有や銀行関係についての詳細が少なく、企業構造やガバナンスについての公開はほとんどありません。Tetherは英領バージン諸島に登録されており、その所有構造についての公的情報が限られているため、準備金開示が改善されたにもかかわらず懸念が続いています。

CircleとTetherの対比は、業界の主要な緊張を示しています:Tetherの軽規制アプローチは支配力を維持し、収益性を最大化することを可能にする一方で、Circleのコンプライアンス優先戦略は最終的な規制に向けた準備を優位にしますが、短期的な利点を犠牲にします。

Ethena LabsとUSDe: 合成ドルの実験

Ethena Labsはステーブルコイン設計への新しいアプローチを表しており、2023年後期にUSDeを立ち上げました。USDeはフィアット準備ではなく、デルタ中立デリバティブ戦略と多様化された支援によってそのペグを維持することを目指しています。

このメカニズムは、スポット暗号通貨のロングポジション(主にビットコインとイーサリアム)とパーペチュアル先物契約での同等のショートポジションを保持することに関係しています。これらのポジションがバランスを取ると、暗号価格の変化を相殺します:ビットコインが10%上昇した場合、ロングポジションは10%の利益を得ますが、ショートポジションは10%損失し、ドルの価値を安定させます。この戦略は、パーペチュアル先物市場で支払われる資金調達金利からの利回りを生成します。通常、ロングはショートに資金調達金利を支払うため、Ethenaの戦略のために収入を生み出します。

しかし、ベアマーケットの間は資金調達金利が負に転じ、デリバティブ戦略が収益を生むのではなく費用がかかるようになります。これに対処するため、EthenaはUSDeの支援戦略に米国財務省短期国債への露出を組み込みました。ネガティブなファンディング期間やリスク管理対策として、Ethenaは資本を直接またはトークン化された財務省製品を通じて短期国債に配分します(Ethena documentation, 2024)。

2024年中頃には、USDeは流通規模が30億ドルを超え、最近の立ち上げにもかかわらず、より大きなステーブルコインの1つとなっていました。支援組成は市場条件に基づいて動的に変動しましたが、Ethenaはその準備戦略の一部として数十億ドルの財務省への露出を維持していることを公開しました。これがコアのデルタ中立デリバティブポジションを補完します。

Ethenaのアプローチは、純粋なフィアット支援のステーブルコインとは根本的に異なります。USDeの保有者はEthenaからの償還保証を受けません。代わりに、彼らはペグを維持するために裁定取引メカニズムと市場力に依存しています。Ethenaは、資金調達金利と財務省利回りからの収益を通過させる利回り付きバージョンのsUSDeを提供し、年間利回りは2024年の市場条件に応じて8-27%の範囲です。

Ethenaのケースは、革新的でクリプトネイティブなステーブルコインモデルでさえ、リスク管理と利回り生成のために財務省の露出に引き寄せられることを示しています。USDeの支援における財務省債の存在は、不利なデリバティブ市場条件の間の安定性と製品を経済的に実現可能にする追加の利回りストリームの両方を提供します。

Paxos Trustと規制されたステーブルコイン

Paxos Trust Companyは、ニューヨーク州金融サービス局によって限定目的信託会社として設立され、最も厳しく規制された主要なステーブルコイン発行者を代表します。Paxosは独自のUSDPステーブルコインを発行しており、以前はBinance USD(BUSD)の準備金を管理していましたが、その製品は2023年に終了しました。

信託会社のチャーターの下での運営は、定期的な監査、資本要件、厳格な準備金分離規則、詳細な報告義務など、包括的な銀行スタイルの監督の対象となります。Paxosは、独立した会計事務所が準備した月次の認証を発表し、準備金ポートフォリオ内の全ての証券の正確なCUSIP識別子を公開し、前例のない透明性を提供しています。

Paxosの準備金戦略は一貫して財務省への露出を重視してきました。2023年から2024年にかけての月次報告書は、USDPを支える準備金のほぼ100%がFDIC保険付き銀行での現金または短期米国財務省証券で構成されていることを示しています。例えば2023年11月の認証では、特定の短期国債のCUSIP、償還日、額面金額をリストアップし、520億ドルのUSDPを支える準備金が公開されました(Paxos attestation, November 2023)。

Paxosの規制アプローチは、伝統的な金融規制の下での運営の利点と制約の両方を示しています。利点には、明確な法的地位、機関ユーザーへの規制の明確性、包括的な監視からの信用性が含まれます。制約には、高いコンプライアンスコスト、運営の柔軟性の制限、迅速に動けて高い利益率を維持できるより少ない規制の競争相手に対する競争劣位が含まれます。

BUSDのケーススタディも、規制リスクについての教訓を提供します。2023年2月、ニューヨーク州金融サービス局はPaxosに対して 特定の規制上の懸念により新しいBUSDトークンの鋳造を停止するよう命じました。以下のコンテンツを英語から日本語に翻訳します。ただし、Markdownリンクは翻訳をスキップしてください。

以下の形で展開してください:

主要な法域は、2025年から2026年までに調整されたステーブルコイン規制を実施し、明確なライセンス要件、国債および現金のみの裏付けを義務付ける包括的な準備金規則、独立した企業による定期的な監査、および明示的な決済枠組みを確立します。銀行規制当局は、連邦認可を受けた銀行に適切な保護措置のもとでステーブルコインを発行することを許可し、従来の金融機関が暗号ネイティブ発行者と共に市場に参入します。

連邦準備制度理事会(Fed)は、マネーマーケットファンドがオーバーナイトリバースレポ施設にアクセスする方法に似た枠組みを開発し、ステーブルコイン発行者がFedで直接準備口座を維持できるようにする可能性があります。これにより、カストディリスクの多くが排除され、ステーブルコインと中央銀行の間に直接の流動性チャネルが生まれます。一部の中央銀行研究者は、システム上重要なステーブルコインが最終的に通貨ベースの構成要素として扱われ、金融政策実施に影響を与える可能性があるかどうかを探っています。

従来の資産運用会社は、トークン化された国債商品をますます提供し、オンチェーン政府債務市場の流動性をさらに深めます。年金基金、保険会社、企業財務部門は、現金管理ポートフォリオの一部を利回りのあるステーブルコインやトークン化された国債に配分し、これを従来のマネーマーケットファンドの効率的な代替手段とみなします。

DeFiプロトコルは、トークン化された国債を主要担保資産として統合し、洗練された従来の債券市場に匹敵するオンチェーンの利回り曲線と固定収入市場を創出しつつ、24時間365日の決済とグローバルなアクセス性を提供します。この統合により、米国債市場のインフラストラクチャが、デジタルネイティブなグローバルユーザーベースに実質的に拡張されます。

このシナリオでは、ステーブルコイン供給量は現在の約1,500億~1,800億ドルの水準から2028年から2030年までに潜在的に5,000億ドル以上に成長し、その大部分が国債で裏付けられる可能性があります。これは、ステーブルコインセクターが最大のマネーマーケットファンドと同程度の規模になり、発行済み財務省券の5~8%を占めることになります。市場の影響は、透明性と信頼を提供する明確な規制フレームワーク内で成長が徐々に進むため、管理可能な状態に留まります。

このシナリオを示す指標:

- 米国で包括的な連邦ステーブルコイン法案が可決される、またはEUでMiCAが完全に実施され幅広く遵守される

- 大手銀行がステーブルコイン発行の規制承認を受ける、もしくはトークン化された国債商品を発表する

- 連邦準備制度理事会の研究論文やスピーチが、金融システムの構成要素としてステーブルコインを明示的に議論する

- トークン化された国債市場の規模が500億~1,000億ドルを超える成長を見せ、機関投資家の採用を示す

- ステーブルコインの国債保有利回りと従来のマネーマーケットファンド利回りの間でスプレッドが安定または圧縮され、市場構造の成熟を示唆する

シナリオ2: 規制強化と市場の分断化

このシナリオでは、規制当局がステーブルコインが金融の安定性や金融主権に許容できないリスクをもたらすと結論付け、市場を分断し、構造的変化を余儀なくする厳しい規制対応を引き起こします。

トリガーは、ステーブルコインが金融政策の有効性を脅かすという中央銀行の懸念、米国の監督を受けていない海外のステーブルコイン発行者に関する議会の警告、あるいは先に議論した取り付けのリスクが、預金保険や同等の保護なしに許容できないとする金融安定当局の判断かもしれません。

規制対応には、ステーブルコインがFDIC保険を付した完全に監督された連邦認可銀行だけによって発行されることを求める要件が含まれる可能性があり、CircleやTetherなどの非銀行発行者が運営できないようになります。あるいは、規制はステーブルコインの準備金がFedに完全に保持されるよう義務付け、発行者に利回りを支払わないことで利益動機を排除しながらリスクの懸念に対処するかもしれません。

いくつかの管轄権は、ステーブルコインを完全に禁止するか、中国がより広い暗号通貨に対して行ったようにその利用を制限するかもしれません。結果として、市場の分断が生じるでしょう:主要法域内で厳しい規制下で運営される準拠したステーブルコインと、法的な曖昧さを受け入れる利用者にサービスを提供する海外での規制されていないステーブルコインの継続。

発行者は、製品を再構築して反応するかもしれません:支払い用ステーブルコインから投資用ステーブルコインを分離し、前者は厳しい制限に従い、後者は明確に証券として分類されるなどです。経済モデルは劇的にシフトするでしょう;準備金で利回りを得る能力がない場合、支払い用ステーブルコインは発行および償還に明示的な手数料を課す必要があり、これが魅力を低下させる可能性があります。

DeFiは、これらのステーブルコインが譲渡制限、KYC要件、またはパーミッションレスプロトコルと互換性のない他の機能を含む場合、準拠したステーブルコインの統合に課題に直面するでしょう。二層システムが出現する可能性があります:準拠したステーブルコインを使用する規制された金融と、限られたブリッジを持つ、おおよそ規制されていない代替手段を使用し続けるDeFi。

このシナリオを示す指標:

- 特に銀行にステーブルコイン発行を限定する制限的な法律提案が勢いを増す

- 証券違反でステーブルコイン発行者に対するSECや他の規制当局による重大な執行措置

- 中央銀行のスピーチや研究論文でステーブルコインが金融政策に及ぼすリスクについての懸念を表明する

- いくつかの法域がステーブルコインを禁止または厳しく制限するなど、規制アプローチの大きな分岐

- ステーブルコイン供給量の減少または市場シェアが規制の少ない国外の発行者に移動している

シナリオ3: ストレスイベントと一時的な混乱

このシナリオでは、主要な発行者がペッグを失う、または支払い不能に陥るなどの重大なステーブルコインのストレスイベントが起こり、財務省市場と暗号市場に一時的な混乱を引き起こしますが、システムを根本的に崩壊させることはありません。この危機は、現在のリスク管理フレームワークが不十分であることを示すものですが、永久的な規制締め付けを必ずしも引き起こすものではありません。

きっかけとなるのは、複数のステーブルコイン発行者が準備金にアクセスできない大手カストディアンバンクでのオペレーショナルな失敗、発行者のミントまたはバーンインフラストラクチャが侵害されるサイバー攻撃、主要発行者の準備金が損なわれている、あるいは関係会社の資産と混同されているという開示、または暗号市場の暴落中の急速な償還が、財務省の売却を大規模かつ不利な価格で強制するシーケンスなどです。

急性フェーズでは、一つ以上のステーブルコインが償還が遂行されるかどうかの不確実性が残る中で、パリティから大きく割引して取引されるかもしれません(例えば$0.80~$0.90)。財務省市場は、何十億ものビルが下落市場に売却される中でボラティリティを経験するかもしれません。ステーブルコイン発行者が流動性を必要とするための現金需要が急増し、レポ金利が高騰するかもしれません。他のステーブルコインは、準備金が健全であっても一般的な信頼喪失を通じて波及効果を経験するかもしれません。

当局は介入について決定を下すでしょう。銀行預金とは異なり、ステーブルコインには正式な保険やFedの緊急貸出アクセスがありません。しかし、システム的に重要なステーブルコインが純粋に流動性の問題に直面している場合、Fedは当該発行者を金融市場機能にとってシステム的に重要と見なし、緊急貸出施設を拡張することを検討するかもしれません。これは、ステーブルコインが銀行と同様の後ろ盾を受けるという先例を確立することとなり、極めて重要な政策判断となるでしょう。

数週間または数ヶ月をかけ、急性危機は解決されるでしょう:支払い不能の発行者は清算し、健全だが流動性のない発行者は、一時的なFedサポートを受けて償還義務を果たし、市場の信頼は徐々に回復します。その後、規制改革が行われる可能性が高いです:厳しい準備要件、強制的なストレステスト、拡張された開示、そしておそらく予選のステーブルコインに対する正式なFed流動性施設。

長期的な影響は、統合です。強力なバランスシート、規制遵守、あるいは銀行関係を持たない発行者は撤退するか、買収されるでしょう。生存したステーブルコインは、より厳しい制約のもとで運営されますが、クリアな規制状況を持つことになります。市場全体の規模は一時的に縮小することがありますが、改革が実施されると再び成長を開始する可能性があります。

このシナリオを示す指標:

- 特に時価総額の10%を超える持続的な数日の流出を伴う急激なステーブルコインの償還量の増加

- 換金価に対する通常の0.1~0.5%の範囲を超えるステーブルコイン取引価格の拡大

- ステーブルコイン市場のストレスと一致した財務省ビル利回りの異常なボラティリティまたはレポ金利

- ステーブルコイン発行者または銀行パートナーからの運営問題や準備金アクセスについての緊急声明

- 主要発行者に対する調査または法律処置のメディア報道

- 開示問題を示唆する証明スケジュールまたは報告形式の急な変更

Scenario 4: Fed Integration and Digital Dollar Convergence

最も構造的に変革をもたらすシナリオにおいて、ステーブルコインとその財務省裏付けモデルが、連邦準備制度(Fed)による小売中央銀行デジタル通貨(CBDC)またはFed監督下のデジタルドルインフラストラクチャの開発を情報提供します。Fedはステーブルコインと競合するのではなく、民間のステーブルコインがより広範なデジタルドルシステムのライセンスを受けた構成要素として運営されるエコシステムを構築するかもしれません。

これはいくつかのメカニズムを通じて現れるかもしれません。Fedは承認されたステーブルコイン発行者が直接Fed準備口座を持つマネーマーケットファンドとして運営される枠組みを確立するかもしれません。コンテンツ: user-facing services.

Alternately, the Fed might develop tokenized Treasury products directly, allowing market participants to hold Treasury-backed digital dollars issued by the central bank rather than private entities. This would effectively compete with private stablecoins for the "safe dollar" market while providing an explicit government guarantee.

このシナリオでは、リザーブ要件は明確で厳格になります。ステーブルコインの発行者は、リザーブを連邦準備制度(Fed)で独占的に、または市場リスクなしにFedで直接引き出せる形で保有しなければなりません。発行者はこれらのリザーブに対して利息を得るかもしれません(おそらくIOR以下の利率で経済的バッファを創出するため)しながら、収益の大部分を保有者に通過させ、ステーブルコインを収益を伴った金融商品に変えることになります。

Treasury市場の影響は複雑です。連邦準備制度によって発行または監督されたデジタルドルが、Treasuriesの需要を減少させ、伝統的な投資家の手に戻すかもしれません。しかし、Federalによる後ろ盾が採用障壁を減らすならば、デジタルドルエコシステム全体が劇的に拡大し、時間の経過と共にドル建てのデジタル資産の合計を数兆ドルに増加させる可能性があります。

このシナリオを注視すべき指標:

- 連邦準備制度の演説やホワイトペーパーが、民間のステーブルコイン層を使ったホールセールCBDCインフラに関する議論

- ステーブルコインの特別ライセンスカテゴリとしてのFed監督を明示的に作成する立法提案

- CBDCやデジタルドル計画に、民間セクターのステーブルコイン発行者を含むFedの技術作業部会

- 特定の基準を満たす非銀行にアクセス可能なFedリザーブアカウントのパイロットプログラム

- 財務省、連邦準備制度、および規制機関の政策声明の収束が、協調的なデジタルドル戦略に向けての一致

継続的な監視のための主要な指標:

どのシナリオが展開されるかにかかわらず、いくつかの指標は早期の警告信号を提供し、システムの進化を追跡します。

ネットステーブルコイン作成/償還流れ: ステーブルコイン総供給量の毎週または毎月の変動は、クリプト市場への資金流入または流出と、それに対応するTreasuryの需要を示します。$20-30億を超える持続的な流出は、政策上の関心を要するストレスを示すかもしれません。

トレジャリービルディーラー在庫: プライマリーディーラーが保有するTreasuryビルは、市場流動性と吸収能力についての洞察を提供します。ディーラー在庫が急増する際にステーブルコイン償還が発生している場合、市場が供給を吸収するのに苦労していることを示唆します。

レポ金利の変動性: 一晩および期間レポ金利の異常な急上昇または圧縮は、特にステーブルコインの流れと一致する場合、ステーブルコイン市場活動が金融市場の基盤に影響を与え、Fedの注意を要するかもしれません。

リザーブ構成の詳細さ: ステーブルコインリザーブ報告の質と頻度が改善または悪化することは、規制の方向性を示します。毎月の監査された開示に移行し、詳細な満期と取引相手情報を含むことは規制の収束を示し、逆に進むことは分断または抵抗を示します。

トークン化されたTreasuryの採用率: トークン化されたTreasury製品の管理下資産の成長(2024年後半の推定で現在$20~30億) indicates institutional adoption of on-chain government debt. Crossing thresholds of $10 billion, $50 billion, or higher would signal meaningful structural shift.

利回りスプレッド: 利回りを持つステーブルコインと従来のマネーマーケットファンドの利回りの差は競争状況を示します。スプレッドが狭まることは市場の成熟化を示し、スプレッドが広がることは区分化やリスクの差別化を示します。

これらのシナリオおよび指標は、急速に進化するセクターにおける進展を解釈するためのフレームワークを提供します。この方向性は直線的ではなく、複数のシナリオが同時に異なる管轄区や市場セグメントで現れるかもしれません。明らかになっているのは、安定コインとTreasury市場の統合が現在十分に深く、あるドメインの発展がますます他のドメインに影響を及ぼすということです。

最終的な考え

ステーブルコインの、新しいクリプト実験からTreasury-backed通貨への変化は、デジタル金融における最も重要でありながら過小評価されている発展の1つです。過去5年間で、主要なステーブルコイン発行者は、短期米国政府債務を最も多く抱える存在の1つとなり、2024年後半時点で$1200億以上のTreasuryビルおよび関連する商品を管理しています。

このシフトは、経済的論理と市場の進化の両方を反映しています。ポジティブな金利環境では、Treasury利回りとステーブルコイン保有者に支払われる無金利との差を捉えることにより、発行者にとって非凡な収益性を生み出し、Treasuryへのエクスポージャーが流動性、安全性、規制の防御力を提供し、ドルペグを維持するために必要なものを提供します。

このメカニズムは簡単ですが、結果を伴います。ステーブルコインの発行者は、ユーザーの預金を短期間のTreasuryビル、翌日物リバースレポ契約、およびTreasuryに限定されたマネーマーケットファンドに投入し、2023年から2024年にかけて5%近くに達した利回りを得ています。USDC、USDT、および他の主要なステーブルコインが合計で$1500億から$1800億の市場資本金を占める中、このビジネスモデルは発行者に年間数十億ドルの収益を生み出し、一方でユーザーはブロックチェーンの上でドルを保有する利便性を除いて何も受け取っていません。

この経済構造はセクターの成長の強力なインセンティブを生み出し、新規参入者の急増を説明しています。収益を伴ったステーブルコインおよびトークン化されたTreasury製品の出現は、発行者によって捉えられている価値を市場が認識していることを示していますが、これらの代替手段が伝統的なステーブルコインの規模を達成するかどうかは不確かです。

MakerDAOのRWAボールトやEthenaのUSDeのサポートを通じたDeFiプロトコルへのトークン化Treasuryの統合は、政府債務のエクスポージャーをオンチェーンで直接持ち込む、収束の第二フェーズを表しており、相互運用性とリスクの伝播に影響を与えます。

ステーブルコインとTreasury市場の間のシステミックなリンクは、金融政策の伝達や市場力学に影響を及ぼすほどに成長しています。数か月で数百億ドルのステーブルコイン発行が急増すると、その資本はTreasury市場に流れ込み、利回りを圧縮し、レポ市場の流動性に影響を与えます。クリプト市場のストレス時に償還が加速するとき、何十億ドルものTreasuryのポジションを清算する必要があり、ボラティリティが増幅される可能性があります。これらのフィードバックループは、伝統的な銀行の監視外で発生しますが、金利と金融状況に実際の影響を与えます。

リスクプロファイルは、初期のステーブルコイン設計と比べて大幅に改善しましたが、依然として重要です。ステーブルコインは、瞬時の償還を約束しつつ、数日を要して元の価値で清算する必要がある証券に投資する、銀行のような満期変換を行うが、銀行のような規制、資本要件、預金保険を持ち合わせていません。信頼の喪失がデジタルのスピードでの償還を引き起こし、資産の売却を強制し、ペッグを崩し、波及効果を生む可能性があるため、ランディナミクスが依然として懸念事項です。少数のカストディアン関係への依存とリザーブアクセスを阻害する操作上のまたはサイバー的な障害の可能性による集中リスクが続いています。

1970-80年代のマネーマーケットファンドや2008年のシャドーバンキングに対する歴史的な類推では、銀行のような機能を果たす急激に成長した規制の緩い事業体が、危機的な瞬間を経験し、規制への対応を引き起こす傾向にあることを示唆しています。ステーブルコインが同様の「元本割れ」イベントを回避するのか、それとも包括的な規制が実施される前にこのようなイベントが発生するのかは、金融の安定性にとって主要な懸案事項です。

規制の方向性はより厳しい監督への収束を指しているが、その路線は不透明です。EUのMiCA規則は、最初の包括的な枠組みを示し、詳細なルールが市場の発展を促進するのか、活動を海外に押しやるのかを試験するケースとなるでしょう。米国の規制機関は、連邦レベルの立法が不在の中で、執行行動やガイダンスを追求し続けており、コンプライアンスの不確実性を生んでいます。最小限の監督を好むクリプトと、システミックリスクへの懸念を高めている規制当局との間の緊張は、市場ストレスと立法行動の何らかの組み合わせを通じて解決されるでしょう。

政策立案者にとって、中央となる課題は、走リスクを軽減し、十分な消費者保護を保証し、金融政策の有効性を維持しつつ、ステーブルコインの効率とイノベーションの利益を捉えるための枠組みを設計することです。これは、システム的に重要なステーブルコインを、包括的な監督の下で規制された金融機関のように取り扱いながら、おそらく小規模で非システミックな発行者には軽い監督を許可することを必要とするかもしれません。

政策のキー要素には、中央銀行でのまたは明示的な流動性バックストップを有する構造での義務的なリザーブ保有、リザーブの貸し付けまたは再担保の禁止、リザーブ構成の頻繁かつ詳細な公開読報、損失を吸収するための資本または余剰要件、および失敗した発行者のための明確な解決枠組みが含まれる可能性があります。一部の管轄区域は、ステーブルコイン発行を特許銀行または監督された金融機関に限定するかも知れませんし、他の地域は独自のライセンス制度を創設するかもしれません。

投資家やクリプトビルダーにとって、この影響は多面的です。ステーブルコインビジネスモデルの持続可能性は金利差の持続に依存しており、ゼロ金利近くに戻った場合、発行者は明示的な手数料を請求したり、保有者に利回りを提供したりする必要があり、経済的な構造が根本的に変わる可能性があります。競争はおそらく...Content: 大手金融機関が国債に裏付けられたステーブルコインモデルの利益性を認識し、市場参入のライセンスを求めるにつれて激化します。規制コンプライアンスが、成功する発行者と、強制措置や市場アクセス制限に直面する発行者をますます差別化します。

トークン化された国債のDeFiプロトコルへの統合は、チェーン上での洗練された固定所得戦略に新たな機会をもたらしますが、同時に従来の金融と暗号市場間の伝染の新しい経路も生み出します。ステーブルコインやトークン化された国債に依存するプロトコルを構築する開発者は、これらの手段に対する潜在的な規制制限を考慮に入れ、変化するコンプライアンス要件に適応できるシステムを設計する必要があります。

最も基本的には、暗号レールと政府債務市場の融合は、暗号と従来の金融の境界がますます浸透性を帯びていることを示しています。検閲に抵抗する通貨を創造する技術的実験として始まったものは、政府が支援する金融商品に深く依存する並行金融インフラへと発展しました。

これが実用的な進化を表すのか、哲学的な妥協なのか、または避けられない経済論理なのかは、視点によります。否定できないのは、ステーブルコインがかつてない規模と効率で米国公的債務を資金化する手段となり、暗号採用と国債市場の動態間にリンクを形成し、今後数年間にわたり両領域を形作るであろうということです。

ステーブルコインの静かな資金化は続いています。そのメカニズム、リスク、そして影響を理解することは、デジタル資産と従来の金融の交差点で活動する誰にとっても不可欠です。このインフラが成熟し、拡大するにつれて、通貨システムへの影響はより深くなり、暗号を超えて、お金の本質、中央銀行の役割、およびますますデジタル化する時代における世界資本市場の構造に関する疑問を提起します。