Circle Internet Groupの最近の発表により、新しいArcブロックチェーンを通じて可逆的なUSDCトランザクションを探求することは、ブロックチェーン業界において最も議論を呼んでいる話題になりました。

Circleのプレジデント、ヒース・ターベットは「取引の可逆性の可能性を考慮している」とし、「決済の最終性を保ちながら」それが主流の採用に必要な現実的な進化を表すのか、あるいは暗号通貨の核心原則を根本的に裏切るものなのかという考えを表明しました。

賭け金は非常に高いです。USDCの市場資本が650億ドルに達し、ゴールドマン・サックスが2027年までに770億ドルの成長を予測している中、Circleの可逆的なステーブルコインの実験は、ブロックチェーン技術が伝統的な金融への架け橋になるのか、それとも根本的な革命的潜在性を犠牲にして機関の快適さを追求するのかを決定する可能性があります。この不変性とユーザー保護の間の緊張は、分散型の金銭が検閲抵抗力を維持しつつ機関の要件を満たすことができるのかという、暗号通貨業界の存在的な問いを結晶化しています。

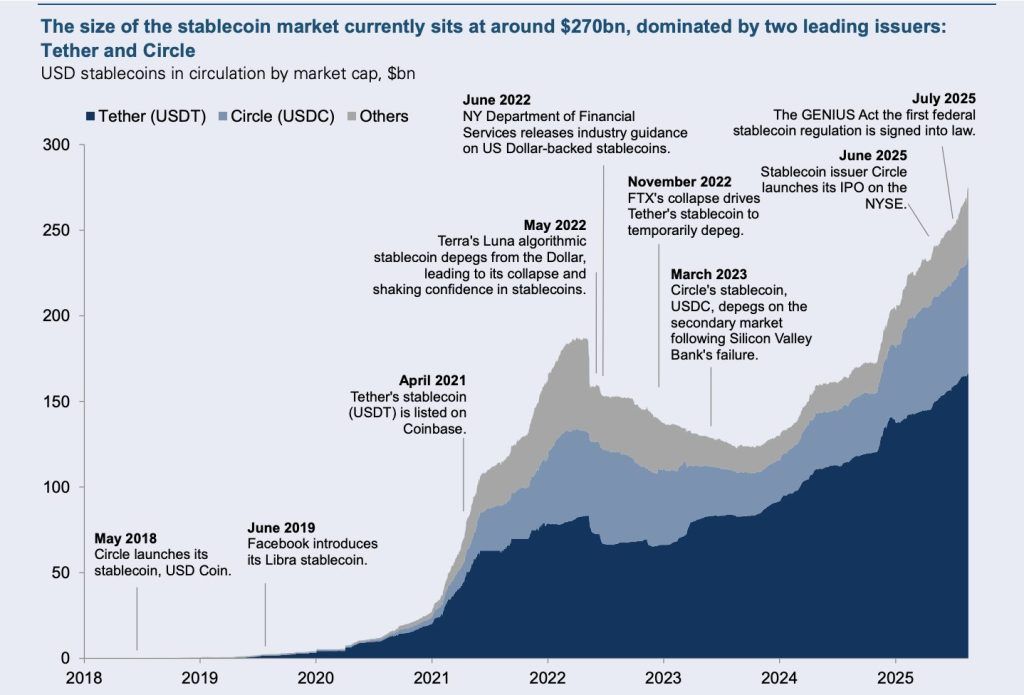

ステーブルコインにとって重要な時期にこの議論が浮上しました。2024年の市場は27.6兆ドルの取引を処理し、VisaとMastercardを合わせたものを7.68%超えました。そして、トランプ大統領の天才法(GENIUS Act)はステーブルコイン規制のための初めての包括的な連邦フレームワークを作り出しました。CircleのArcブロックチェーンは、この秋にテストネットが開始され、年末までにメインネットで導入される予定で、「カウンターペイメント」層を提案し、クレジットカードの返金に似たトランザクションの可逆性を可能にしつつ、ベース層の最終性を保持します。このハイブリッドアプローチは、不変性を暗号通貨の定義的な特徴と見なしていた10年間のブロックチェーンの正統性に挑戦します。

ビットコインとイーサリアムが不変性を暗号の基盤と確立

ビットコインの初期デザインとイーサリアムのスマートコントラクトアーキテクチャを通じて、トランザクションの不変性が暗号通貨の基礎原理として浮上しました。ビットコインは、研究者が「他のデジタルマネーと比較し、羨ましいレベルの不変性を達成」と呼ぶものを実現し、トランザクションは3〜6ブロック(約30〜60分)後に事実上不可逆的になります。イーサリアムも同様のパターンに従い、約12ブロックまたは2〜3分後に実用的な最終性に達します。

この不変性は、貨幣理論家が「お金の7番目の特性」として説明するものであり、耐久性、携帯性、分割性、一様性、供給の制限、受容性など、伝統的な6つの特性に革命的な追加をもたらします。通常、デジタル決済では、数か月にわたってチャージバックメカニズムを通じて可逆的に保たれることがありますが、ブロックチェーントランザクションは、単一のエンティティが一方的に覆すことのできない暗号的な最終性を達成します。

この哲学的基盤は、1990年代のサイファーパンク運動に由来し、エリック・ヒューズのような人物が「プライバシーは開かれた社会に必要」、「サイファーパンクはコードを書く」と宣言しました。このエートスは、中央集権的制御に対する暗号抵抗力に根ざし、2008年にサトシ・ナカモトがビットコインのホワイトペーパーを最初に発表したサイファーパンクのメーリングリストを通じてビットコインの創造に直接影響を与えました。この運動は、「社会的および政治的変化への道としての強力な暗号化とプライバシー促進技術の広範な使用」を提唱し、「分散化、個人の自立、中央集権からの自由という原則」を持っていました。

ビットコインの不変性は、単なる技術的な永続性を超えて、いくつもの重要な機能を持っています。それは、取引が銀行、政府、または仲介業者によって逆転されることができないことを保証することにより、相手方リスクを排除します。それは、第三者への信頼を必要とせずに複雑な金融アプリケーションを可能にする予測可能な決済の最終性を提供します。最も重要なことに、それは、強力な機関による資金の恣意的な凍結や押収からユーザーを保護する検閲抵抗力を提供します。

イーサリアムはスマートコントラクトを通じてこれらの概念を拡張しました - 予め定められたルールに従って作動し、一度配布されると介入される可能性がない自立型プログラムです。この「コードが法である」という哲学は、分散型ネットワークによって実行される不変のルールが、腐敗や強制に陥りやすい人間の機関によるガバナンスよりも信頼できるものを提供すると前提としています。

不変性の経済的影響は、技術アーキテクチャをはるかに超えています。研究は、ブロックチェーンの価値命題が「攻撃するのにコストがかかり削除しにくい」ことに本質的に依存していることを示しています。これにより、経済学者が信頼できるコミットメントと呼ぶものが生まれます - 将来の政策の変更を防ぎ、たとえそれが利益になるように見えたとしても回避します。不変性がなければ、ブロックチェーンシステムは既存の中央集権的な代替策に対する主な利点を失います。

CircleのArcブロックチェーンはカウンターペイメント層を通じた制御された可逆性を導入

CircleのArcブロックチェーンは、従来の金融要件とブロックチェーンの不変性を調和させる最も洗練された試みを表しています。Layer-1ネットワークは2025年秋にテストネットで開始され、年末までにメインネットで展開される予定で、決定的な最終性をベース層で維持しながら、高レベルのメカニズムを通じたオプションの取引の逆転を可能にします。

技術的実装は、2025年8月にInformal Systemsから取得したマラカイトコンセンサスエンジンを中心にしています。このビザンチン フォールト トレラント システムは、350ミリ秒未満のサブセカンドの最終性を提供し、20のバリデーターとともに4つのバリデーターで構成された高性能設定で1秒あたり10,000 のトランザクションにスケーリングします。多数の確認を待つ必要がある確率的最終性システムとは異なり、Arcはブロックチェーンの純粋主義者と機関の両方の要件を満たすとCircleが主張する即時の非確率的な決済を提供します。

Arcの最も議論を呼ぶ革新は、「カウンターペイメント」層にあります。解除不能なベースブロックチェーンの上に動作するオフチェーンの紛争解決メカニズムです。ヒース・ターベットはこれを「決済の最終性を維持しながら」のトランザクションの逆転の可能性を可能にするものと説明し、彼が認識するように、「何かを即座に転送することはできても、取り消し不可能であることとの内在する緊張を生み出します」と述べています。

システムは二者間協議に基づく条件付き可逆性を通じて機能します。従来のチャージまたは1つの関係者が一方的にトランザクションを逆転できるシステムとは異なり、Arcの逆転は全ての関係者の同意を必要とします。このアプローチは、不正や紛争に対応することを目的とし、伝統的な決済システムを苦しめる恣意的な逆転を防ぎます。全ての逆転は、ベース層の不変性を損なうことを避けるためにオフチェーンで行われる透明で監査可能なプロセスを通じて行われます。

USDCはArcのネイティブガストークンとして機能し、トランザクション手数料を支払うための不安定な暗号通貨を必要としません。これにより、機関はドル denominated 手数料構造を予測可能にし、ネットワークの混雑中に手数料の無限の上昇を防ぐための「基準料金上限メカニズム」としての指数移動平均を使用した「手数料スムージング」など、洗練されたメカニズムを提供します。

Arcは企業のユース ケース用に設計されたオプトインのプライバシー機能を組み込んでいます。システムはトランザクション金額を暗号化しつつ、アドレスを公開することができ、機密性のある企業財務運用を可能にしつつ、コンプライアンス機能を維持できるようにします。この選択的な開示アプローチは、プラグイン可能な暗号バックエンドを使用したEVM前編成済み関数を使い、各ユース ケースに応じた異なるプライバシー要件を可能にします。

プラットフォームはCircleの全製品スイートをネイティブでサポートし、Circle Payments Network、複数のステーブルコイン(USDC、EURC、USYC)、Circle Mint、Wallets、Contracts、Cross-Chain Transfer Protocol、Circle Gatewayがこれに含まれます。この統合により、一般的なブロックチェーンアプリケーションではなく、特にステーブルコイン操作のために最適化された包括的な金融インフラストラクチャが作成されます。

ターゲットアプリケーションには、自動ローカル通貨オフランピングを伴うクロスボーダー送金、レバレッジド通貨取引用のステーブルコインFXペチャチュアル、IDおよびキャッシュフローヒストリーを統合したオンチェーンクレジットシステム、デリバリー対支払機構を備えた資本市場決済、およびAI仲介市場のトランザクションを可能にするエージェンティック商取引が含まれます。Circleは資産のカストディでFireblocksとの戦略的パートナーシップを発表し、従来の支払いインフラストラクチャプロバイダーのFISおよびFiservとの統合を目指して100以上の金融機関がパイプラインに入っています。

バリデーター構造は、まず運用およびコンプライアンス基準を満たす既知の機関バリデーターを使用して、制御されたアプローチで規制コンプライアンスに優先して、完全な分散化を最大化したビットコインの承認されていない合意モデルからの根本的な哲学的な逸脱を表します。

批評家たちは、このアーキテクチャがブロックチェーンの特徴を持つ従来の金融の集中化を再現するが、真の分散型の革新は存在しないと批判しています。しかし、Cellはその戦略を、その戦略の妥当性として、$65B USDCの市場公開と成長中の規制の明瞭さを不変するために、機関の採用に必要な現実主義と弁護しています。

暗号通貨コミュニティが「反暗号化」可逆性に激しく抵抗

可逆的なUSDC取引の発表は、暗号通貨コミュニティから即座に非常に激しい反発を受け、「反暗号」としてブロックチェーンの基本原則の裏切りとして非難されています。

反発は迅速かつ容赦ありませんでした。著名な暗号人物であるアーロン・デイが「USDCが可逆的な取引を発表。我々はの方向性を見失った。USDCは監視帳簿上の法定通貨です。これは暗号ではなく、

コンテンツの翻訳:

専制政治」と別のコミュニティメンバーは、USDCを「完全に中央集権化され、1000%制御可能な最初のステーブルコインを目指している」と特徴づけました。一方、他の人たちは、CircleがDeFiのメリットを殺し、USDCの使用を妨げる可能性を警告しています。

影響力のあるブロックチェーン調査官であるZachXBTは、Circleの不整合性を強調し、「Circleは北朝鮮や搾取者グループに関連するアドレスを積極的に凍結していない」と批判しました。これは、巻き戻しが本当のセキュリティ目的に寄与するのか、単なる規制上の演技かを問うものです。この批判は、Circleが取引の巻き戻しを強調し始めたにもかかわらず、盗まれた資金の凍結に歴史的に遅い反応であることを考えると、特に共鳴しました。

哲学的な反対は、単なる技術的な懸念を超えています。B2 VenturesのArthur Azizovは、「伝統的な金融機関が暗号セクターのナラティブを形作りつつある」一方で、「サイファーパンクの精神は脚光を浴びなくなっている」と指摘しました。この観察は、巻き戻し可能なステーブルコインが技術的な妥協を超えて、制度的な圧力に対する文化的な降伏を意味するのではないかというコミュニティの懸念を捉えています。

「CypherMonk」マニフェストは、「これらの技術が主流になるにつれ、『法としてのコード』に取り憑かれる危険がある」と警告しています。この意見は、革命的な技術から企業が制御するインフラストラクチャへと進化することへのより深刻な懸念を反映しています。

技術的な反対は、特に批評家が「ホットポテト問題」と呼ぶ実践的な実装の課題に焦点を当てています。ハッカーがUSDCを他の資産に迅速に変換する場合、元のUSDC取引を巻き戻すことで無実の流動性提供者や分散型取引所(DEX)ユーザーに害を及ぼすことになり、犯罪者を止めることができない可能性があります。あるアナリストは次のように述べています:「もしハッカーが既に交換をしてしまったら、どうやってUSDCを巻き戻すのか?LPを困らせるのか?取引所は?」

コミュニティメンバーは、巻き戻し可能な取引は「分散型金融を再び集中化する」ことになり、「今日の私たちの自由を消し去る」と主張します。この批判は、DeFiの許可なし、自己管理のモデルと、中央集権化された意思決定機関に依存する巻き戻し可能なステーブルコインとの根本的な緊張を浮き彫りにしています。

「消費者監視と公式に登録されたアカウントの強調は、検閲に対抗する金融システムへの許可なしアクセスを約束する分散型金融の価値提案に反している」と述べています。批評家は、巻き戻し可能なステーブルコインが、特に政府の暗号通貨取引の規制への関心が高まっている中で、政治的検閲や社会的コントロールの手段になる可能性を懸念しています。

しかし、一部の声はCircleのアプローチを必要な進化と擁護しています。Falcon FinanceのAndrei Grachevは、完全な不可逆性は「金融システムが制度的な規模でどのように運用されるかを反映していない」と述べ、「巻き戻しは欠陥ではない。代わりに、明確なルール、ユーザーの同意、オンチェーンの実施を伴って設計されれば、機能的な特徴となり得る」と述べています。支持者は、Cetus exploitからのSuiブロックチェーンによる$162百万の資金回収の成功のような前例を指摘し、管理された巻き戻しが実践でうまく機能することができ、より広範なシステムの整合性を損なわないとしています。

この議論は、暗号通貨の未来に対する異なるビジョンを強調しています。伝統的な暗号支持者は、不可変性を交渉不能と見なし、この原則を妥協することはブロックチェーンの主要な価値提案を台無しにすると主張します。制度主義者は、イデオロギーの純粋さは、メインストリームの採用と規制順守のために実践的な要件に従う必要があると反論します。

この文化的な緊張は、研究者が「不可変性の逆説」と呼ぶものに現れています。ブロックチェーンの最大の強みは、最大のリスクでもあるかもしれません。ある開発者は次のように述べました。「システムを本当に不可変にすると、その欠陥を固定化するリスクがあります。アップグレード可能にすると、システムが超越すべきだったまさにその人間に対する信頼を再導入します。」この論争はまた、GDPRの「忘れられる権利」との対立を含む規制圧力を明らかにし、これは、データは法的義務を満たすために変更または消去できるという仮定に直接矛盾しています。研究は、「ブロックチェーンの不可変性が、データが法的義務を満たすために改変または消去されるというGDPRの仮定と対立し」、巻き戻しシステムが潜在的に対処できる順守の課題を生み出していることを示しています。

コミュニティの反応は、多くの暗号通貨ユーザーにとって、不可変性を妥協することがレッドラインを越えることを示唆しています。あるコメントは次のように指摘しました。「分散化が生き残れるか、制度的優位に屈するか」を決定する可能性があるという。この結果は、暗号通貨がサイファーパンクの根底に忠実であり続けるのか、ブロックチェーンの特徴を持つデジタル化された伝統金融に進化するのかを定義するかもしれません。

伝統的金融は消費者保護と規制遵守のために巻き戻しを要求

伝統的な金融機関が巻き戻し可能なステーブルコイントランザクションに熱心なのは、消費者を保護し、システムの安定性を維持するために何十年もかけて開発された、根強い制度的要件と規制フレームワークから来ています。これらの要件は、CircleのArcブロックチェーンが解決を試みる、ブロックチェーンの不可変性との根本的な非互換性を作り出します。

銀行は、取引の巻き戻し機能を規定する広範な規制フレームワークの下で運営されています。顧客尽忠義務や特異な活動の継続的な監視を伴う疑わしい活動報告を要求するBank Secrecy Act。OFAC制裁順守は、制裁対象の企業資金を即座に凍結し、潜在的な釈放のために詳細な監査証跡を求めています。消費者保護法は、Regulation E (Electronic Fund Transfer Act) および Regulation Z による払い戻しと紛争解決メカニズムを提供し、消費者が基本的な金融権利とみなすものと一緒に来ています。

伝統的な機関にとっての運用上の利益はかなりのものです。既存の支払いシステムは、顧客の苦情に対する紛争解決メカニズム、疑わしい取引の停止能力を持つリスク管理能力、取引の巻き戻しを通じた簡素化された規制報告、支払い取消メカニズムを通じた消費者保護を提供し、顧客の信頼と忠誠心を築きます。

財務長官のScott Bessentは、ステーブルコインが「ドルの世界的な支配力を強化する」役割を果たし、伝統的な規制フレームワーク内で動作するべきだと強調しています。この視点は、巻き戻し可能なステーブルコインを妥協ではなく、強化として見なし、デジタル効率を提供しつつ、金融システムの安定性に不可欠な消費者保護を維持すると考えています。

トランプ大統領が2025年7月に署名したGENIUS Actは、すべてのステーブルコイン発行者に「法的に要求される場合、支払いステーブルコインを没収、凍結、焼却する技術的能力を持つことを要求」しています。この連邦法令は、政策立案者が考える、消費者保護と法執รีiconductor力能力が主流の金融インフラにとって変更不能な要件であるとの見解を反映しています。以下は、指定されたフォーマットに従った翻訳です。Markdownリンクは翻訳しないようにスキップされています。

紛争中の資金の利用可能性を維持すること。不可逆的なシステムはこれらの責任を果たすことを不可能にし、法的および倫理的な対立を引き起こしますが、可逆的なステーブルコインはこれを解決します。

この制度的視点は、Circle の Arc ブロックチェーンを哲学的妥協ではなく実用的な進化と見なしており、金融システムの発展が長年必要であることを証明した消費者保護を保持しながらデジタル効率を可能にします。

トランプ政権、ドル連動のステーブルコインを支持し、連邦規制枠組みを確立

トランプ政権は、米国史上最も暗号通貨に対する友好的な政府として自らを位置づけており、同時に制度的採用と米ドルの国際支配権を強化する包括的な規制枠組みを確立しています。この二重のアプローチは、Circle の可逆的ステーブルコインの実験に好都合な条件を生み出し、厳しい監視要件を維持しています。

トランプ大統領の行政府命令14178、「デジタル金融技術におけるアメリカリーダーシップの強化」、2025年1月23日に発行され、世界中で「合法および正当なドル連動のステーブルコインの開発と成長を促進する」ことを含む主要政策優先事項を設定しています。技術に依存しない規制を通じて規制の明確化を提供し、明確に定義された管轄境界を持ち、中央銀行デジタル通貨を明示的に禁止し、ブロックチェーンの開発と自己保管権を保護します。

政策シフトは、トランプが暗号支援が経済的および政治的目的の両方に役立つことを認識していることを反映しており、「投票のためにもやった」と述べながら、米ドルの世界的な支配力を強化し財務証券需要を促進するステーブルコインの役割を強調しています。

鍵となる政権の任命は革新指向のリーダーシップを示しています。デビッド・サックスはAIと暗号の特別顧問、ボー・ハインズはデジタル資産のための大統領顧問委員会を指揮し、ポール・アトキンスがSECの議長に任命され、暗号に非常にフレンドリーな政策を持っています。これらの任命は、革新を促進するための規制コーディネーションを確保しながら監視要件を維持します。

GENIUS法は政権の署名暗号通貨成果を表しており、「暗号週間」(2025年7月14日〜18日)中に反中央銀行デジタル通貨監視法とデジタル資産市場透明性法と共に可決されました。この法律は、財務省を主要規制機関とする二重の連邦州監督を創設し、許可された支払ステーブルコイン発行者のライセンス要件を確立し、倒産手続きにおける優先的請求を通じて消費者保護を提供し、法的に要求される場合にはステーブルコインを押収、凍結、または焼却するための技術的能力を要求します。

政権は、ステーブルコインをアメリカの金融覇権の戦略的ツールと見なしています。財務長官スコット・ベッセントは、ステーブルコインを使用して「グローバルにドルの支配を固める」ことを強調しており、ドル建て資産と財務証券の国際的な需要を増加させることを強調しています。この視点は、可逆的なステーブルコインを暗号原則との妥協ではなく、デジタルチャネルを通じたアメリカの金融力の投影の強化と見なしています。

政治的動機は政策成果と一致しています。2024年の選挙におけるトランプの暗号産業支援は、かなりの政治的資本と財政支援を生み出しました。政権はこの支持を利用して、アメリカの金融機関に利益をもたらしながら規制のコントロールを維持する政策を推進しています。結果として得られる枠組みは、国際的な競争相手よりも米国の監視外で活動するCircleのような従順な発行者を優遇します。

議会の通過には大きな政治的操作が必要でした。GENIUS法は、党派を超えて颯爽とした18名の上院民主党員を必要とし、大統領の暗号利益を禁止する試みや利益相反についての懸念にもかかわらず実現しました。超党派の支持は、ステーブルコイン規制が超党派政治を超えた国家経済利益を提供することを認めています。

連邦機関のコーディネーションは、包括的な実施を保証します。デジタルアセット市場に関する作業グループには、財務長官(議長)、司法長官、商務長官、SECおよびCFTCの議長、連邦準備制度の関係者、および銀行規制機関が含まれます。この構造は、伝統的な管轄境界を越えた政策の開発と執行を可能にします。政権は、必要インフラストラクチャー機能として取引の可逆性を明示的にサポートしています。 2025年8月の財務省の「デジタル資産を含む不正行為の検出に使用、または潜在的に使用できる規制された金融機関が使用する革新的または新しい方法、技術、または戦略に関する意見募集」は、管理可能なデジタル支払システムに対する政府の関心を示しています。

国際的なコーディネーションはアメリカの影響力を増幅します。財務省は、アメリカの規制を受けたステーブルコイン発行者に有利な国際基準を確立するために国際機関と協力しています。このアプローチは、規制の明確さを競争優位として利用し、Circleや他の従順な発行者が国際的に拡大することを可能にし、外国の競争相手が規制の不確実性に直面することを可能にします。

政権は、暗号規制をアメリカ・ファーストの政策として位置づけています。政府のデジタル通貨を禁止しながらドル連動のステーブルコインのための包括的な枠組を確立することで、トランプは外国政府のデジタル通貨に対する愛国的代替手段として民間ステーブルコインの革新を位置付けています。このナラティブは、アメリカの金融リーダーシップを維持するための必要なツールとして規制要件を正当化しています。執行の優先順位は政治の現実を反映しています。政権は既存の規制を選択的に執行し、準拠する行動者に明確さを提供することで、承認されたステーブルコインモデルの機関導入のインセンティブを作り出しています。このアプローチは、Circle の規制を遵守したアプローチを支持して競争相手に圧力をかけながら、政権の暗号産業支援と伝統的な金融体制の安定を成功裏にバランスさせ、Circle の可逆的ステーブルコイン実験を支持する政治的条件を作り出しつつ、監視能力を保持しています。

ゴールドマン・サックス、機関採用が推進する1兆ドルのステーブルコイン市場を予測

ゴールドマン・サックスのリサーチ部門は、ステーブルコインの成長に対する最も強気の機関プロジェクションを発表し、2027年までに40%の複合年間成長を代表するUSDCの770億ドルの拡大を予測し、2,400兆ドルの巨大なグローバルペイメント市場が推進する1兆ドルの市場可能性を特定しています。この機関の支持は、Circle の可逆的取引実験に重要な信頼性を提供します。

ゴールドマンの「Stablecoin Summer」リサーチは、2,400兆ドルの年間ボリュームを消費者支払(40兆ドル)、ビジネス・ツー・ビジネス支払い(60兆ドル)、個人間支払いに分解し、グローバル支払い市場の巨大な未開発の機会を特定しています。現在、大半のステーブルコイン活動は主に暗号取引に焦点を当てる傾向にあり、主流支払への拡大のための大きな可能性を示唆しています。

経済的なメカニズムは、財務需要を通じてのステーブルコインの成長を支持します。国際決済銀行の調査によると、2標準偏差のステーブルコイン流入は3ヵ月財務利回りを2〜2.5ベーシスポイント下げ、ステーブルコインの成長が政府債務市場を支援する有益なフィードバックループを形成しています。各ステーブルコインが発行されると、主に米国財務証券を裏付け資産として需要を引き上げ、政府の財政的ニーズに合わせた民間の革新を整合させます。

2024年の市場パフォーマンスは、ゴールドマンの楽観的見解を裏付けます。ステーブルコインは年間27.6兆ドルの取引処理を行い、VisaやMastercardを合計で7.68%上回りました。供給は59%増加し、米ドル供給の1%に達し、取引量の70%は自動化され、SolanaやBaseのような新興ネットワークでは98%に達しています。これらの指標は、ステーブルコインが実験的技術から重要な金融インフラへと移行していることを示唆しています。

USDCは特に機関の優先パターンを示しています。テザーのより大きな市場資本額(1650億ドル対Circleの740億ドル)にもかかわらず、USDCは総ステーブルコイン転送量の70%を獲得しており、機関ユーザーがトレーダーに最適化されたテザーのモデルよりもCircleの規定を遵守したアプローチを好んでいることを示唆しています。この量の優先は、規制されたステーブルコインが機関の成長を捉えるというゴールドマンの予測をサポートしています。

規制の明確さは、機関導入を加速します。GENIUS法の連邦フレーミングとSECの「カバーされるステーブルコイン」カテゴリを作成するガイダンスは、以前は機関参加を制限していた規制の不確実性を排除します。Circleの完全な規制遵守は、執行の不確実性に直面する競争相手とは対照的であり、ゴールドマンの分析に成長予測に組み込まれている競争優位性を生み出します。

Circleの財務パフォーマンスは、攻めの成長目標を支持しています。2025年第2四半期の結果は、6億5800万ドルの収益で前年比53%増、USDCの流通成長が前年比90%増で613億ドルに達し、予備収入は前年比50%増を代表する6億3400万ドル、調整後EBITDAは前年比52%増の1億2600万ドル。このこれらの指標は、ゴールドマンの拡大予測を支持する運用のスケーラビリティを示しています。

国際的な拡大は、追加の成長ベクトルを創出します。CircleはEURCを持ちヨーロッパでMiCAを遵守しており、Tetherが不遵守を選択した後でEU市場で唯一の主要な遵守ステーブルコインとなっています。この規制の裁定は、ゴールドマンの分析が世界的な成長予測に組み込まれている市場機会を創り出しています。以下は、指定されたコンテンツの日本語翻訳です。ただし、Markdownリンクについては翻訳をスキップしています。

1. パートナーシップと市場戦略

インスティテューショナル・パートナーシップのパイプラインは、市場需要の検証を行います。Circleは、100を超える金融機関との関係、伝統的な支払いインフラストラクチャプロバイダーであるFISおよびFiservとのパートナーシップ、クロスボーダーソリューションのためのCorpayとの統合、そしてインスティテューショナルトレーディングのためのStandard Chartered/Zodia Marketsとの協力を発表しました。これらのパートナーシップは、ゴールドマンの成長仮定をサポートする流通チャネルを提供します。Arcのブロックチェーンインフラストラクチャは、ゴールドマンが採用の障壁として特定したインスティテューショナルな要件に対応しています。ドル建のガス料金、決定的最終性、内蔵のFXエンジン、規制遵守機能が、現行のブロックチェーンプラットフォームに欠けているインスティテューション向けインフラストラクチャを創造します。ゴールドマンの分析によれば、これらの能力は現市場予想を超えて採用を加速させる可能性があります。

Circleのインスティテューショナル戦略は競争的ポジションを有利にします。Tetherが2024年に$130億を稼いだのに対し、Circleは$156百万でしたが、Tetherのトレーダーに特化したアプローチはインスティテューショナル浸透を制限します。Circleのコンプライアンス重視のモデルは、広範なインスティテューショナルアクセスのために低い収益性を受け入れ、規制されたステーブルコインが主流の成長を捉えるというゴールドマンの仮説と調和しています。経済的インセンティブがゴールドマンの予想をサポートしています。ステーブルコイン「ラン」についての連邦準備制度の研究は、適切に規制されたシステムが可逆メカニズムを持つことで、金融安定を脅かさずにシステミックな重要性を達成できることを示唆しています。これにより、トリリオンドル規模の市場をゴールドマンの予想に取り込んだ大規模な拡大を支える政策条件が生まれます。

2. プライバシー機能と規制の透明性

CircleのArcブロックチェーンは、インスティテューショナルユースケースに特化した高度なプライバシーメカニズムを導入し、従来の金融機関が必要とする規制遵守の能力を維持しています。このアプローチは、暗号通貨のプライバシー最大化技術と、インスティテューショナル監督の透明性要請の間の中間地点を表します。

選択的開示アーキテクチャ:Arcの選択的開示アーキテクチャは、暗号化されたトランザクション金額を通じて「コンプライアントながらも機密性」を維持し、アドレスを可視のままにします。この設計により、企業は競合や不正な観察者に機密の財務情報を明らかにすることなく、プライベートな財務運用やビジネス支払いを行うことができますが、法的に必要とされる場合に規制当局が監督能力を保持することを保証します。

技術の実装は、EVMの事前コンパイルをプラグ可能な暗号バックエンドと共に使用し、さまざまなユースケースで異なるプライバシー要件に柔軟性を提供します。すべてのトランザクション詳細を覆い隠すプライバシー最大化の暗号通貨とは異なり、Arcのアプローチは特定のデータ要素の外科的プライバシー保護を可能にしつつ、監査能力とコンプライアンス機能を保持します。

エンタープライズユースケース:企業の財務運営は競争相手からビジネス関係と財務フローを分析されないために機密性を要します。銀行業務は、クライアントの機密性と競争ポジショニングを維持するために金融機関間の決済にプライバシーを必要とします。資本市場は、価格変動を引き起こす可能性のある公開されている場合の大規模トランザクションに対して慎重を要求します。サプライチェーンファイナンスは、サプライチェーン情報収集を防ぐために保護されたベンダー支払い情報を必要とします。

規制適合:MiCAヨーロッパ、GENIUS法アメリカ、および世界的に類似の規制は、ユーザーのプライバシーと規制監督のバランスを要求しています。Arcのアーキテクチャは、すべて一概に適用されるアプローチではなく、ユーザーニーズと規制管轄によって異なる開示レベルをサポートしてコンプライアンスを可能にします。

Circleのプライバシーフィロソフィーは、監視抵抗を基本的人権とみなすサイファーパンクアプローチとは異なります。Arcのプライバシー機能は、政治的保護というよりは商業機密性に役立てられ、ビジネスユースケースに焦点を当て、検閲抵抗をではなく商業機密で規制監視機能を保持します。

技術アーキテクチャ:選択的開示を紛争解決のために可能にする技術アーキテクチャです。Arcの可逆トランザクションメカニズムは、正当な紛争解決のためにトランザクション詳細へのアクセスを必要とし、プライバシー機能と逆転機能の統合ポイントを作成します。この設計は、機密性と紛争解決の両方のインスティテューショナル要件をサポートし、完全なプライバシー犠牲を必要としません。

以下のセクションを省略しました:「## Decentralized stablecoins maintain immutability principles despite institutional pressure」Content: through economic mechanisms rather than centralized control.

Content in Japanese (日本語):

経済的メカニズムによる分散型制御の代わりに。

The DAO's governance model contrasts sharply with Circle's institutional approach. MKR holders vote on collateral types, stability fees, and protocol parameters through on-chain governance rather than corporate decision-making. This distributed control prevents any single entity from reversing transactions or freezing funds, maintaining the censorship resistance that cryptocurrency advocates view as fundamental to the technology's value proposition.

DAOのガバナンスモデルは、Circleの組織的アプローチとは大きく異なります。MKR保有者は、企業の意思決定ではなくオンチェーンガバナンスを通じて、担保の種類、安定手数料、プロトコルパラメータについて投票します。この分散型コントロールにより、単一の存在がトランザクションを覆したり資金を凍結したりすることを防ぎ、暗号通貨の提唱者が技術の価値提案の基本と見なす検閲抵抗を維持します。

Recent controversy within MakerDAO illustrates the community's commitment to immutability. The proposed transition to Sky Protocol's USDS token faced significant community resistance specifically because it included freeze functions that many users viewed as compromising DAI's immutable principles. This rejection demonstrates that even economically rational upgrades may be rejected when they compromise core philosophical commitments.

MakerDAOにおける最近の論争は、コミュニティの不変性へのコミットメントを示しています。Sky ProtocolのUSDSトークンへの移行提案は、特に多くのユーザーがDAIの不変の原則を損なうとみなした凍結機能を含んでいたため、コミュニティの抵抗に直面しました。この拒否は、経済的に合理的なアップグレードでも、哲学的な基本的コミットメントを損なう場合には拒否される可能性があることを示しています。

FRAX Protocol represents innovation within immutable frameworks through its hybrid fractional-algorithmic design combining collateral backing with market-driven seigniorage mechanisms. The protocol maintains dynamic collateralization ratios based on market conditions (currently 96% USDC backing, 4% burned FXS tokens) while preserving transaction immutability. FRAX's broader ecosystem includes decentralized exchanges, lending protocols, and liquid staking offerings that create multiple use cases without requiring centralized control.

FRAXプロトコルは、担保のサポートと市場主導の印税メカニズムを組み合わせたハイブリッドなフラクショナル・アルゴリズム設計を通じて、不変のフレームワーク内でのイノベーションを表しています。このプロトコルは、市場状況に基づいて動的な担保化比率を維持しながら(現在96%USDCサポート、4%のFXSトークンが燃焼)、トランザクションの不変性を保ちます。FRAXの広範なエコシステムには、分散型取引所、レンディングプロトコル、リキッドステーキングの提供などが含まれており、これは中央制御を必要とせずに複数のユースケースを創出します。

The technical architecture of decentralized stablecoins enables immutability through algorithmic governance. Automated market operations, liquidation mechanisms, and stability fee adjustments occur through smart contracts rather than human intervention. This automation eliminates discretionary decision-making that could enable transaction reversals while maintaining system stability through economic incentives. Decentralized stablecoin users actively choose immutability over convenience. Despite Circle's USDC offering better regulatory clarity and institutional integration, DAI and other decentralized alternatives maintain substantial market share among users who prioritize censorship resistance over compliance features. This user preference suggests significant market segments will resist reversible alternatives.

分散型ステーブルコインの技術アーキテクチャは、アルゴリズムガバナンスを通じて不変性を実現します。自動化された市場操作、清算メカニズム、安定手数料の調整は、人間の介入ではなくスマートコントラクトを通じて行われます。この自動化により、経済的インセンティブを通じてシステムの安定性を維持しながら、トランザクションの逆転を可能にする自由裁量の意思決定が排除されます。分散型ステーブルコインのユーザーは、利便性よりも不変性を積極的に選択します。CircleのUSDCはより良い規制の明確性と組織的統合を提供しているにもかかわらず、DAIやその他の分散型の選択肢は、コンプライアンス機能よりも検閲抵抗を優先するユーザーの間でかなりの市場シェアを維持しています。このユーザーの好みは、逆転可能な選択肢に抵抗する重要な市場セグメントがあることを示唆しています。

DeFi protocol integration favors immutable stablecoins because transaction finality enables complex automated operations without counterparty risk. Lending protocols, yield farming, automated market makers, and other DeFi applications require predictable transaction outcomes that reversible systems could potentially disrupt. The $200+ billion DeFi ecosystem largely depends on immutable stablecoins for operational reliability.

DeFiプロトコルの統合は、不変のステーブルコインを支持しています。トランザクションの最終性が、反対のリスクなしに複雑な自動化操作を可能にするからです。レンディングプロトコル、イールドファーミング、自動化市場メーカー、その他のDeFiアプリケーションは、可逆システムが潜在的に破壊する可能性のある予測可能なトランザクション結果を必要とします。2,000億ドル以上のDeFiエコシステムは、運用の信頼性のために不変のステーブルコインに大きく依存しています。

Governance token mechanisms provide decentralized oversight without enabling transaction reversals. Token holders can modify protocol parameters, add collateral types, and adjust fee structures through transparent on-chain voting rather than centralized corporate control. This distributed governance maintains community oversight while preserving transaction immutability. Economic incentives align community interests with protocol stability. Governance token holders benefit from protocol success through token appreciation and fee collection, creating market-driven incentives for responsible parameter management. These economic mechanisms replace institutional oversight with decentralized market forces that maintain stability without requiring centralized control.

ガバナンストークンメカニズムは、トランザクションの逆転を可能にせず、分散型監視を提供します。トークンホルダーは、中央制御の企業ではなく透明なオンチェーン投票を通じて、プロトコルパラメータを変更し、担保の種類を追加し、手数料構造を調整できます。この分散型ガバナンスは、トランザクションの不変性を維持しながら、コミュニティの監視を保持します。経済的インセンティブは、コミュニティの利益とプロトコルの安定性を一致させます。ガバナンストークンホルダーは、トークンの評価と手数料の収集を通じてプロトコルの成功から利益を得て、責任あるパラメータ管理のための市場主導型インセンティブを創出します。これらの経済的メカニズムは、中央制御を必要とすることなく、安定性を維持する分散型市場勢力により、組織的監視を置き換えます。

Cross-chain expansion of decentralized stablecoins demonstrates continued demand for immutable alternatives. DAI operates across multiple blockchain networks, FRAX has expanded to various chains, and new decentralized stablecoin protocols continue launching despite regulatory pressures favoring centralized alternatives. This expansion suggests robust market demand for immutable options. Technical innovation continues within immutable frameworks. Liquity's LUSD uses algorithmic liquidations without governance tokens, providing stability through purely economic mechanisms. Olympus DAO's OHM experiments with reserve-backed models that maintain decentralization. These innovations demonstrate that immutable stablecoins can evolve technically without compromising philosophical principles.

分散型ステーブルコインのクロスチェーン展開は、不変の選択肢への継続的な需要を示しています。DAIは複数のブロックチェーンネットワークで運用され、FRAXはさまざまなチェーンに拡大しており、新しい分散型ステーブルコインプロトコルは、中央集権を優先する規制上の圧力にもかかわらず立ち上げ続けています。この拡大は、不変の選択肢に対する堅調な市場需要を示しています。不変のフレームワーク内での技術革新は続いています。LiquityのLUSDは、ガバナンストークンを使用せずに算法的清算を利用し、純粋に経済的メカニズムを通じて安定性を提供します。Olympus DAOのOHMは、分散化を維持するリザーブ・バックモデルを実験しています。これらの革新は、不変のステーブルコインが技術的に進化可能でありながら、哲学的原則を損なうことがないことを示しています。

Community resistance to centralized alternatives strengthens over time. As traditional financial institutions increase involvement in cryptocurrency through regulated stablecoins, crypto-native users increasingly value alternatives that maintain original blockchain principles. This cultural preservation creates persistent demand for immutable stablecoins regardless of institutional preferences. Interoperability between immutable and reversible systems remains possible through bridge technologies and atomic swap mechanisms that enable users to choose transaction finality models based on specific use cases. This technical compatibility suggests market segmentation rather than winner-take-all competition between approaches.

中央集権的な選択肢へのコミュニティの抵抗は時間とともに強化されます。規制されたステーブルコインを介して伝統的な金融機関が暗号通貨に関与を増すにつれて、暗号ネイティブのユーザーは、元のブロックチェーンの原則を維持する選択肢にますます価値を見出しています。この文化的な保存は、組織の好みに関係なく、不変のステーブルコインに対する持続的な需要を生み出します。不変と可逆システムの間の相互運用性は、ユーザーが特定のユースケースに基づいてトランザクションの最終性モデルを選択できるブリッジ技術および原子スワップメカニズムを通じて可能性が残されています。この技術的互換性は、アプローチの間にある市場区分を示唆し、勝者独り占めの競争ではありません。

The philosophical commitment to immutability extends beyond technical implementation to community values, governance structures, and development roadmaps that prioritize censorship resistance over institutional adoption. These deep cultural commitments suggest decentralized stablecoins will persist as alternatives regardless of regulatory or institutional pressures favoring reversible systems. Decentralized stablecoins thus represent the preservation of cryptocurrency's original vision within evolving market conditions, maintaining immutable principles through economic mechanisms and distributed governance rather than institutional compliance and centralized control.

不変性への哲学的なコミットメントは、技術的実装を超えて、組織の採用よりも検閲抵抗を優先するコミュニティの価値観、ガバナンス構造、開発ロードマップにまで及んでいます。これらの深い文化的コミットメントは、分散型ステーブルコインが、可逆システムを優先する規制上または組織的な圧力に関係なく、代替として存続することを示唆しています。したがって、分散型ステーブルコインは、進化する市場条件内で暗号通貨の元のビジョンを保存し、組織のコンプライアンスや中央制御ではなく、経済的メカニズムと分散型ガバナンスを通じて不変の原理を維持します。

Tether maintains market dominance through trading-focused strategy and regulatory arbitrage

Tetherは、取引に焦点を当てた戦略と規制の裁定取引を通じて市場の支配を維持します

Tether's strategic approach to stablecoin markets contrasts sharply with Circle's institutional compliance model, maintaining overwhelming market dominance through trader-focused services, aggressive international expansion, and selective regulatory engagement that prioritizes market access over comprehensive compliance.

Tetherのステーブルコイン市場への戦略的アプローチは、Circleの組織的コンプライアンスモデルとは大きく異なり、トレーダー重視のサービス、積極的な国際拡大、および総合的なコンプライアンスよりも市場アクセスを優先する選択的な規制関与を通じて圧倒的な市場の支配を維持します。

Tether's market position remains formidable with $165 billion market capitalization compared to Circle's $74 billion USDC circulation, despite Circle's active efforts to gain market share through regulatory compliance. Tether's business model generates substantially higher profits - $13 billion in 2024 versus Circle's $156 million - through more aggressive investment strategies including Bitcoin holdings, commercial loans, and gold reserves that regulatory frameworks increasingly restrict.

規制へのコンプライアンスを通じて市場シェアを獲得するためのCircleの積極的な取り組みにもかかわらず、Tetherの市場地位は依然として強力であり、$1650億の市場資本化と比較し、CircleのUSDC流通量$740億に見られる形となっています。Tetherのビジネスモデルは、ビットコインの保有、商業ローン、金の保有を含むより積極的な投資戦略を通じて、当時のCircleの$156百万と比較して、2024年に$130億の利益を生み出しますが、これらは規制フレームワークによってますます制約されているものです。

The competitive battle reflects different philosophical approaches to stablecoin utility and governance. While Circle actively lobbies for stricter regulations favoring U.S.-based, audited issuers, Tether utilizes political connections and market positioning to resist restrictive legislation. Treasury Secretary nominee Howard Lutnick's role as CEO of Cantor Fitzgerald - Tether's primary banking partner - provides Tether with high-level political access that could influence regulatory outcomes.

競争の戦いは、ステーブルコインのユーティリティとガバナンスに対する異なる哲学的アプローチを反映しています。Circleが米国に拠点を置き、監査された発行者を優先するより厳しい規制を積極的に陳情している一方で、Tetherは政治的つながりと市場ポジショニングを利用して、制限的な法律を抗しています。Tetherの主要銀行パートナーであるトレジャー・セクレタリー候補のハワード・ルットニック氏のキャンター・フィッツジェラルドのCEOとしての役割は、規制の結果に影響を与える可能性のある高レベルの政治的アクセスをTetherに提供します。過剰コンプライアンス。Circleの機関投資家向け、取引が反転可能な取引モデルは、従来の金融統合を目指しています。これらの異なる価値提案は、直接的な競争が限られた異なる市場セグメントを創り出します。

Skip translation for markdown links.

政治的発展が競争のポジショニングを再形成する可能性があります。トランプ政権の暗号通貨に優しい政策は、両方の発行者に利益をもたらすが、彼らの戦略の異なる側面を有利にする可能性があります。Lutnickを通じたTetherの政治的なつながりは、規制上の保護を提供する可能性があり、Circleのコンプライアンスモデルは、ドルに裏付けられたステーブルコインの促進と財務省の需要生成を強調する政権と一致しています。市場の進化の傾向は、共存の継続を示唆しています。収益をもたらすステーブルコインの採用の高まり(ステーブルコイン市場の3%に到達し、414%増加)は、両方の発行者のアプローチに機会をもたらします。Tetherの高収益戦略は利回りを求めるユーザーを引き付ける可能性があり、一方でCircleの規制遵守は、従来の金融統合を通じて機関投資家の利回りの機会にアクセスできるかもしれません。

技術的な差別化がますます重要になります。Tetherは、アクセシビリティを優先する小売ユーザー向けに多様なネットワークでの低コスト取引に焦点を当てています。CircleのArcブロックチェーンは、取引が反転可能で、プライバシー機能を備え、企業ユーザーが遵守とリスク管理を優先することを考慮した機関統合を提供します。これらの技術的な違いは、市場セグメンテーションをサポートし、直接的な競争を避けます。長期的な持続可能性は、規制の進化に依存します。Tetherのモデルは、コンプライアンスコストにもかかわらず、規制の仲介機会と国際市場アクセスが継続することを前提としています。Circleのアプローチは、規制要件がグローバルに拡大し、早期のコンプライアンスによる競争上の優位性をもたらすことを前提としています。各戦略の成功は、規制の動向と機関投資家の採用率に依存します。

TetherとCircleの競争は、暗号通貨の進化における、暗号ネイティブの原則を維持することと、大規模な機関採用を達成することとの間のより広範な緊張を表しており、市場の成果は、どちらのアプローチの技術的優位性よりも、規制の進展やユーザーの好みの変化に依存する可能性があります。

集中化、検閲、信頼の脆弱性によるシステミックリスクが浮上

Circleの反転可能なステーブルコインの実験は、集中化メカニズム、検閲の脆弱性、および信頼の依存性を通じて、暗号通貨インフラストラクチャにかつてないシステミックリスクをもたらし、ブロックチェーンの価値提案を根本的に損ない、悪意のあるアクターの新たな攻撃ベクトルを創出する可能性があります。

集中化のリスクは、ブロックチェーン設計の原則に反する方法で権力を集中させます。Circleによって選ばれるArcの許可されたバリデータセットは、企業の決定や外部からの圧力でネットワークの完全性が損なわれ得る単一障害点を生み出します。Bitcoinのグローバル分散マイニングネットワークやEthereumのプルーフ・オブ・ステーク(PoS)のバリデータとは異なり、Arcの機関バリデータは、トランザクションの反転をコントロールしようとする政府、規制機関、または他の強力な機関による協調した圧力を受ける可能性があります。

トランザクションの反転を決定する権限は、Circleの企業構造に前例のない力の集中をもたらします。従来型のブロックチェーンは、数千の参加者に合意を分散させますが、反転可能なシステムは、論争のある取引のために中央集権的な仲裁を必要とします。この仲裁力は、政治的コントロール、企業の検閲、または差別的な執行のツールとなり得、暗号通貨の中立的で許可不要な金融の約束を損ないます。

反転取引メカニズムにより、技術的な攻撃ベクトルが増加します。セキュリティ研究者は、約200のブロックチェーン特有の脆弱性を特定しており、その約半数は公のデータベースに未登録です。反転性レイヤーの追加は、スマートコントラクトの複雑さを増し、再エントランシー攻撃、オラクルの操作による反転トリガーへの影響、反転決定を対象とするガバナンストークン攻撃、反転ウィンドウ中の新しい時間ベースのエクスプロイトを含む潜在的な障害ポイントを作り出します。

「反転ゲーム」は、反転メカニズムを利用して二重支出や取引操作を行う新たな攻撃クラスを表しています。従来のブロックチェーン攻撃が膨大な計算リソースや資本を必要とするのに対し、反転ゲームはソーシャルエンジニアリング、法的操作、あるいは官僚的なプロセスを利用して許可されていない取引変更を達成する可能性があります。

政府や企業の検閲の濫用が、反転可能なステーブルコインインフラストラクチャを通じて系統的に可能になります。ニューヨーク連邦準備銀行のTornado Cash制裁の分析は、ブロックチェーンシステムが如何に簡単にコンプライアンスの圧力に直面するかを示しています。反転可能なステーブルコインは、政府が命じる反転に対し、はるかに敏感であり、企業による政治的に動機付けられた変更への圧力、取引操作を通じた制裁の実施、政治的な取引の検閲や資金の押収を通じたさかのぼる懲罰を可能にする権威主義的な用法への応用を容易にする可能性があります。

特に権威主義的な文脈における政府の監視システムの分析は、中央集権的な金融コントロールが抑圧をどのように可能にするかを示しています。反転可能なステーブルコインは、社会信用制度の統合、政治的反対派の資金提供停止、およびさかのぼる懲罰メカニズムを容易にし、金融インフラストラクチャを社会的コントロールのツールに変える可能性があります。

信頼の依存性は、ブロックチェーンの基本的な価値提案を損ないます。ブロックチェーン技術の主要な革新は、暗号化による検証と分散コンセンサスを通じて、中央集権的な仲介者を信用する必要を排除しました。反転可能なシステムは、ユーザーが公平で一貫し、政治的でない反転決定を下す企業、政府、および仲裁者に依存しなければならないという、信頼要件を再導入します。

モラルハザードの創造は、重要な経済的リスクを表します。金融分析は、「送金を元に戻せるという感覚をユーザーに与えることがモラルハザードを生む」ため、取引の確実性を減少させ、リスクの高い行動を助長する可能性があることを指摘しています。この心理的な変化は、取引の検証におけるユーザーの注意を減少させ、反転を期待する悪意のあるアクターによる詐欺の試みを増加させ、ブロックチェーンシステムが必要とする注意深いセキュリティの実践を損なう可能性があります。

システミックリスクの連鎖は、相互接続されたDeFiプロトコル全体に拡大する可能性があります。研究は、「主要なステーブルコインの失敗が相互接続されたプロトコル全体で連鎖的な清算を引き起こす可能性がある」ことを示しています。反転可能なステーブルコインは、取引の確定性に対する不確実性によってこれらのリスクを拡大し、自動化されたプロトコルに影響を与え、反転決定が予想外の市場のボラティリティを引き起こし、暗号通貨インフラストラクチャの信頼性に対する機関投資家の信頼を失わせる可能性があります。

実装の複雑さは、アルゴリズムステーブルコインの崩壊で観察されたものに類似した数多くの失敗モードを生み出します。複雑な反転決定は、ガバナンスシステムをデッドロックに陥れたり、悪意のあるアクターに乗っ取られる可能性があります。反転メカニズムのスマートコントラクトバグは、大規模な盗難のために悪用される可能性があります。反転トリガーのデータを提供するオラクルの失敗は、洗練された攻撃者によって操作される可能性があります。法的および規制の武器化リスクが、反転可能なインフラストラクチャから浮上します。反転能力が存在する場合、一旦政府や企業が政治的不一致、競争の紛争、あるいはイデオロギーの対立をカバーするための使用を求める圧力を強める可能性があり、正当な詐欺事件ではなく、より広範な使用への圧力が強化されるかもしれません。取引の反転の前例は、現在の能力を超えて政府の金融監視とコントロールを拡大する可能性があります。

反転メカニズムを通じてプライバシーの侵害が系統的になります。取引の争議を調査するためには、個人的な金融情報を調べる必要があり、これが複雑な取引チェーンに関わる無関係な当事者のプライバシーを妥協する可能性があります。この監視能力は、金融とは関係のない監視とコントロールの目的で濫用される可能性があります。市場の断片化とユーザーの混乱が、暗号通貨の広範な採用を不安定化させる可能性があります。一部のステーブルコインが反転を許可し、他が不変である場合、ユーザーは取引の確定性について誤った仮定を行い、結果として損失や暗号通貨システム全体への信頼の低下を招く可能性があります。この混乱は、主流の採用を促進するのではなく、遅らせる可能性があります。

国際規制の対立が、反転の要求が相反する状況を生み出し、運用の混乱を招くことがあります。Circleは、一つの政府に対して取引を反転させると、別の管轄区域での違反を引き起こし、運用の安定性を脅かす不可能なコンプライアンス状況に直面する可能性があります。長期的な信頼の崩壊が、最も大きなシステミックリスクを表します。暗号通貨の成功は、システムが透明で予測可能なルールに従って機能するというユーザーの信頼に依存しています。反転性メカニズムを導入することは、これらのシステムが事後に変更されることができるというシグナルを発し、すべてのブロックチェーンベースの金融インフラストラクチャへの信頼を損なう可能性があります。

これらのシステミックリスクは、反転可能なステーブルコインの実験が、機関投資家の採用の課題を解決する可能性がある一方で、暗号通貨の基礎となる価値提案と、無信頼で検閲耐性のある金融インフラストラクチャとしての長期的な存続可能性に対してはるかに大きなリスクを創出する可能性があることを示唆しています。

将来のシナリオは、市場の二極化から規制の掌握まで及ぶ

Circleの反転可能なステーブルコインの実験の長期的な影響は、単一企業の戦略をはるかに超え、市場のセグメンテーション、規制の進化、技術的な前例設定を通じて、ブロックチェーン技術がその分散型の基盤を維持するのか、または機関によって制御されたインフラストラクチャに進化するのかを決定する可能性があります。

市場の二極化は、最も可能性の高い短期的な結果は、規制の順守のために機関投資家が可逆的なステーブルコインに資本を流す一方で、暗号ネイティブのユーザーは検閲抵抗のために不変の代替案に引き寄せられることです。この分割は、異なる価値観と要件を持つ異なるユーザーベースに対応する並行した金融エコシステムを生み出すでしょう。マッキンゼーの調査は、TradFi互換の可逆システム、暗号ネイティブの不変プロトコル、および厳格なガバナンスメカニズムを提供する条件付き可逆性を持つハイブリッドモデルの「早期共存」を示唆しています。

機関の採用経路は、ゴールドマンサックスの770億ドルのUSDC成長予測が実現し、消費者保護機能を要求する規制要件に伴って主流の統合を加速させる可能性があります。EUのMiCA規制と米国のGENIUS法の要件はすでに世界的に広がる可能性があるフレームワークの前例を作っており、規制されたステーブルコインの運用に対する可逆性を事実上義務化しています。この規制の強制機能は、可逆的な機能をオプションの革新ではなく標準的な要件にする可能性があります。

技術的な相互運用性ソリューションは、不変のステーブルコインと可逆的なステーブルコインの両方をサポートするブリッジプロトコルを通じたエコシステムの共存を可能にする可能性があります。具体的な取引に基づいて最終性モデルを選択できるアトミックスワップメカニズムと、異なる決済特性を受け入れる普遍的なステーブルコイン標準がこれを実現する可能性があります。これらのソリューションは、ユーザーが必要に応じて両方のシステムにアクセスできるようにすることで、勝者総取りの競争を防ぐ可能性があります。

規制の捕獲シナリオは、仮想通貨の基盤となる原則に重大なリスクをもたらします。可逆的なステーブルコインの成功は、すべての仮想通貨アプリケーションにプログラム可能なコンプライアンス機能の導入や、スマートコントラクトシステムへの政府のバックドア、分散型プロトコル全体での中央管理のオーバーライド機能を含む広範なブロックチェーン制御メカニズムの前例を設定する可能性があります。この前例は、ブロックチェーン技術を信頼のないインフラストラクチャから政府が管理可能な金融監視システムに変える可能性があります。

国際的な規制の対立は、取引の可逆性、プライバシー保護、および監視アクセスに対する競合する要件を確立する際に運用の複雑さを生む可能性があります。Circleや同様の発行者は、ある政府の逆転要求に応じることが別の地域での違反を引き起こすような不可能なコンプライアンス状況に直面するかもしれず、規制の境界に沿ってグローバルなステーブルコイン市場が分断される可能性があります。

技術の進化の前例は、より広範な業界の変革を示唆しています。Circleのアプローチは、エコシステム全体におけるブロックチェーンの原則に対する同様の「実用的」な妥協を促す可能性があります。その他の仮想通貨アプリケーションは、中央管理のオーバーライドメカニズムや、コンプライアンスを重視したガバナンス構造、分散化よりも規制承認を優先する機能を採用するかもしれません。この傾向は、ブロックチェーン技術の価値提案を根本的に変える可能性があります。

経済的なインセンティブのリアラインメントは、開発者やユーザーの行動を再形成する可能性があります。もし機関投資家の資本が主に準拠した可逆的なシステムに流れるならば、開発者は検閲抵抗の代替案よりも規制されたプロトコルに革新を集中させるかもしれません。金融サービスを求めるユーザーは、機関統合の利益のために可逆性のトレードオフを受け入れるかもしれず、エコシステムのインセンティブを徐々に分散化の優先事項から遠ざける可能性があります。

機関導入の成功には文化的変革リスクが伴います。暗号通貨のサイファーパンク起源は、個人の主権、プライバシー保護、中央集権的権威への抵抗を強調しました。機関のコンプライアンスを通じたメインストリームの成功は、これらの文化的価値を侵食し、暗号通貨を革命的な技術からむしろ既存のシステムの基本代替品ではなく、ブロックチェーン特性を持ったデジタル化した伝統的な金融に変える可能性があります。

ネットワーク効果が長期的な結果を決定する可能性があります。主要な機関がビジネス運営のために可逆的なステーブルコインを採用する場合、小規模なユーザーは相互運用性のために互換性のあるシステムの使用を強制されるかもしれません。逆に、プライバシーを重視したDeFiアプリケーションが不変の要求を維持した場合、機関システムは競争優位性を低下させる採用制限に直面する可能性があります。

失敗シナリオは依然として重要な可能性があります。技術的な実装の課題、ガバナンスの失敗、セキュリティの脆弱性、またはコミュニティの信頼の喪失が、可逆的なステーブルコインの実験を崩壊させる可能性があります。これらの失敗は、機関の暗号通貨採用の試みを信用を失わせ、可逆性のある代替案を強化する可能性があります。

ハイブリッド進化は、両方のアプローチの要素を組み合わせた妥協ソリューションを生み出す可能性があります。永久的な制御を伴わずに詐欺保護を提供する時間制限付き可逆性ウィンドウ、明示的なユーザーの同意を必要とするオプトイン逆転メカニズム、または基本レイヤーの不変性を維持しながら高次の紛争解決を可能にする階層化されたアーキテクチャが、機関の要件と暗号の原則の両方を満たす可能性があります。

グローバルな地政学的要因が採用パターンに影響を与える可能性があります。金融主権を求める国は外国政府の制御に抵抗する不変のステーブルコインを好むかもしれない一方で、国際統合を優先する国は伝統的な銀行に互換性のある可逆的なシステムを義務付けるかもしれません。これらの地政学的な好みは、グローバルな暗号通貨市場を分断する地域的な採用パターンを生む可能性があります。

技術の進歩が現在のトレードオフを時代遅れにする可能性があります。ゼロ知識証明、高度な暗号化プロトコル、新しいコンセンサスメカニズムは、非分散化を犠牲にすることなく消費者保護を提供できる可能性があります。これらの革新が可逆性の議論を一時的な課題にし、永久的な機能要件にすることを防ぐ可能性があります。

最終的な結果は、ユーザーの好みの進化に依存する可能性があります。主流のユーザーが主権や検閲抵抗よりも利便性や機関の保護を優先する場合、市場の需要を通じて可逆的なシステムが支配的になる可能性があります。しかし、ユーザーが金融独立や信頼のない運営というブロックチェーンの元々の約束を重視する場合、不変のシステムが機関の圧力にもかかわらず競争上の利点を維持する可能性があります。

次の24〜36ヶ月は、CircleのArcブロックチェーンの立ち上げ、規制フレームワークの固化、市場参加者が可逆的および不変の代替案に資本配分で投票する中で、重要な期間となるでしょう。暗号通貨エコシステムの未来の構造 - 中央集権か分散化か、コンプライアントか抵抗か、機関か主権か - は、ブロックチェーンの原則と主流採用要件との間のこの基本的な選択にかかっています。

暗号の原則と機関採用の間の決定的な選択

Circleの可逆的USDC実験は、ビットコインの創造以来、暗号通貨にとって最も重大な分岐点を示しており、不変性と検閲抵抗の基本的な原則を保持するか、機関採用と規制承認のためにそれらの価値を妥協するかの選択をエコシステムに迫っています。この選択は、ブロックチェーン技術が信頼のない、主権的な金融インフラストラクチャとしてその革命的な可能性を実現するか、あるいはプログラム可能な管理メカニズムを持ったデジタル化した伝統的な金融に進化するかを決定するでしょう。

Arcブロックチェーンの技術革新は、決定論的終末性、エンタープライズプライバシー機能、ドル建ての取引費用を通じて、正統な機関の懸念に対処する洗練された技術を示しています。Circleのアプローチは、純粋な不変性が誤り修正、詐欺回復、および消費者保護のために伝統的な金融機関が無視できない正当な課題を生むことを認識しています。同社の規制遵守を達成し、650億ドルのUSDC循環を維持する成功は、制御され監査可能なデジタルドルインフラへの機関の需要を裏付けています。

しかし、暗号コミュニティの本能的な否定的反応は、主流の受け入れのために暗号通貨のコアバリュープロポジションを犠牲にすることへの深い懸念を反映しています。ビットコインを産んだサイファーパンク運動は、中央制御の金融に代わるものを作り出すことを目的としており、既存のシステムのより効率的なバージョンを求めているわけではありません。複雑な実装にかかわらず、可逆的な取引は、ブロックチェーン技術が排除することを目的とした信頼の依存関係と中央の権限を再導入します。

規制の風景は、GENIUS法の可逆性要件、MiCAの遵守フレームワーク、および消費者保護の義務化に関する国際的な規制の収束を通じて、取引制御を可能にするシステムを明らかに支持しています。伝統的な金融機関はこれらのフレームワーク内で成功裏に運営されており、可逆的な機能を哲学的な妥協ではなく、不可欠なリスク管理ツールと見なしています。トランプ政権のドル連動ステーブルコインの支持は、Circleの機関的アプローチを支持する政治的条件を作り出しています。

市場の力は、勝者総取りの結果ではなく、二分化を示唆しています。ゴールドマンサックスの1兆ドル市場の予測は、機関のステーブルコインの需要を裏付けており、DAIのような分権化された代替案は、主権を重視するユーザー間で強いユーザーベースを維持しています。年間2.76兆ドルのステーブルコイン取引は、規模が大きく、異なる市場区分に異なる価値提案で対応する複数のアプローチをサポートする可能性があることを示しています。

中央集権的な可逆性のメカニズムのシステムリスクは、技術的な安全策だけでは無視できません。歴史は、金融制御ツールが一度作られると、政治的圧力、規制の任務拡大、権威主義的な濫用を通じて、その元の目的を超えて拡張されることを示しています。可逆的な取引はその設定に過ぎませんが、政治的圧力、規制拡大、権威主義の乱用を通じてその最初の意図を超えて広がることを歴史が示しています。このような状況では、金融監視のための信頼なしのインフラストラクチャを政府が制御可能なシステムに変える可能性があります。 Content: stablecoins could become infrastructure for financial surveillance and political control that transforms cryptocurrency from liberation technology into oppression tools.

ステーブルコインは、仮想通貨を解放技術から抑圧ツールに変える金融監視と政治的コントロールの基盤になる可能性があります。

Yet institutional adoption challenges are equally real. Irreversible transactions create unacceptable risks for banks, corporations, and consumers accustomed to error correction and fraud protection mechanisms. Without addressing these concerns through technical innovation or regulatory adaptation, cryptocurrency may remain a niche technology rather than global financial infrastructure capable of serving billions of users.

しかし、機関による採用の課題も同様に現実です。不可逆なトランザクションは、エラー修正と詐欺防止メカニズムになじんだ銀行、企業、消費者にとって受け入れがたいリスクをもたらします。これらの懸念を技術革新や規制の適応を通じて対処しない限り、仮想通貨は何十億ものユーザーにサービスを提供するグローバルな金融インフラではなく、ニッチな技術にとどまる可能性があります。

The philosophical stakes extend beyond stablecoin markets to cryptocurrency's cultural identity and long-term trajectory. Success of reversible systems could establish precedent for broader compromises with decentralization principles, gradually transforming blockchain technology into government-controllable infrastructure. Failure could validate purist positions while limiting mainstream adoption potential that crypto evangelists have long promised.

哲学的な賭けは、ステーブルコイン市場を超えて、仮想通貨の文化的アイデンティティと長期的な軌道にまで及びます。可逆的なシステムの成功は、分散化の原則とより広範な妥協の前例を確立し、徐々にブロックチェーン技術を政府が制御可能なインフラに変える可能性があります。失敗は純粋主義的な立場を正当化する一方で、仮想通貨の伝道者たちが長らく約束してきた主流の採用の可能性を制限することがあります。

Multiple coexistence scenarios remain possible depending on technological development, regulatory evolution, and user preference changes. Bridge protocols could enable interoperability between immutable and reversible systems. Time-limited reversibility could provide consumer protection without permanent controllability. International regulatory fragmentation could create geographic market segmentation serving different sovereignty preferences.

技術開発、規制の進化、ユーザーの好みの変化に応じて、多様な共存シナリオが可能性として残っています。ブリッジプロトコルは、不変と可逆のシステム間の相互運用性を可能にするかもしれません。時間制限された可逆性は、恒久的なコントロール性なしに消費者保護を提供できるでしょう。国際的な規制の断片化は、異なる主権の好みに応じた地理的市場のセグメンテーションを生み出す可能性があります。

The next 18 months will prove decisive as Circle's Arc blockchain launches, competing approaches mature, and institutions make fundamental technology choices that could lock in ecosystem direction for decades. The outcome will likely determine whether cryptocurrency achieves its original vision of trustless, censorship-resistant money or evolves into regulated digital infrastructure serving traditional financial system objectives.

今後18か月は決定的なものとなるでしょう。CircleのArcブロックチェーンがローンチし、競合するアプローチが成熟し、機関が数十年間エコシステムの方向性を固定する可能性のある基本的な技術選択を行います。その結果は、仮想通貨が信頼できない、検閲耐性のあるお金という本来のビジョンを達成するか、伝統的な金融システムの目的に仕える規制されたデジタルインフラへと進化するかを決定する可能性があります。

This choice ultimately reflects broader tensions between individual sovereignty and collective security, innovation and stability, global access and regulatory compliance that define modern financial system evolution. Circle's experiment tests whether these tensions can be resolved through technical innovation or represent fundamental trade-offs requiring explicit value choices. The cryptocurrency community faces its defining moment. The decision to embrace institutional-friendly compromise or maintain purist principles will determine whether blockchain technology becomes the foundation for a new financial paradigm or merely improves efficiency within existing power structures. The stakes are nothing less than the future of money itself.

この選択は、現代の金融システムの進化を定義する個人の主権と集団の安全保障、革新と安定性、グローバルなアクセスと規制の順守の間のより広範な緊張を最終的に反映します。Circleの実験は、これらの緊張が技術革新を通じて解決できるのか、それとも明確な価値選択を必要とする基本的なトレードオフを表しているのかをテストします。仮想通貨コミュニティは、その定義的な瞬間に直面しています。機関に優しい妥協を受け入れるか、純粋主義的な原則を維持するかの決定は、ブロックチェーン技術が新しい金融のパラダイムの基盤となるか、既存の権力構造内で効率を改善するだけかを決定します。かけられた賭けは、金そのものの未来以外の何物でもありません。

Circle's reversible USDC initiative may succeed in bridging traditional and decentralized finance, enabling mainstream adoption while preserving essential blockchain capabilities. Alternatively, it may represent the moment cryptocurrency lost its revolutionary soul in pursuit of institutional approval. History will judge whether this pragmatic evolution or philosophical betrayal proves correct, but the choice made in this critical period will echo through decades of financial system development to come.

Circleの可逆的なUSDCイニシアチブは、伝統的な金融と分散金融をつなぎ、主流の採用を可能にしながら、重要なブロックチェーン機能を維持することに成功するかもしれません。あるいは、機関の承認を求める過程で仮想通貨が革命的な魂を失った瞬間を象徴するかもしれません。この実用的な進化が正しいのか、哲学的な裏切りが正しいのかを歴史が判断するでしょうが、この重要な期間に行われた選択は、今後の数十年の金融システムの発展にわたって響くことでしょう。

The reverberations of this decision extend far beyond stablecoin markets to the fundamental question of whether human societies can create truly decentralized, censorship-resistant financial infrastructure or whether all monetary systems inevitably centralize under institutional and government control. Circle's experiment will provide crucial evidence for answering this existential question that shapes civilization's financial future.

この決定の影響は、ステーブルコイン市場をはるかに超えて、人間社会が本当に分散型で検閲に耐える金融インフラを作り出せるのか、それともすべての貨幣システムが必然的に機関と政府のコントロールの下で集権化されるのかという根本的な問題に及びます。Circleの実験は、文明の金融の未来を形作るこの存在論的な質問に答えるための重要な証拠を提供するでしょう。