Miljarden aan verliezen. Drie instortende activa. Een acht-daags venster van kwetsbaarheid. Binnen de theorie dat de historische crypto-ineenstorting van vorige week geen marktcrash was - maar een precieze aanval op 's werelds grootste beurs.

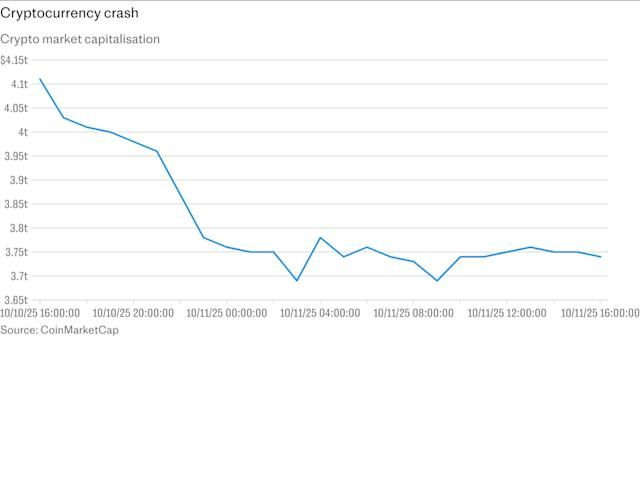

Op de avond van 10 oktober 2025 keken handelaren op Binance in horror toe hoe hun portefeuilles verdampten. Binnen 40 minuten verloren drie digitale activa het grootste deel van hun waarde: Ethena's USDe stablecoin, ontworpen om een dollarpariteit te houden, daalde naar 65 cent; Wrapped Beacon ETH crashte naar 20 cent op de dollar; en Binance Staked SOL viel naar slechts 13 cent. Bijna 1,7 miljoen handelaren werden geliquideerd in wat de grootste enkele liquidatiegebeurtenis in de geschiedenis van de cryptocurrency werd, waarbij meer dan 19 miljard dollar werd weggevaagd over de cryptomarkt.

De chaos ontvouwde zich tegen de achtergrond van een bredere marktuitverkoop. De Amerikaanse president Donald Trump had plannen aangekondigd om vanaf 1 november 100 procent tarieven op Chinese importen op te leggen, waardoor een schokgolf door de financiële markten werd veroorzaakt. Bitcoin, dat enkele dagen eerder een recordhoogte van 125.000 dollar had bereikt, daalde met meer dan 13 procent. Ethereum viel 18 procent. Maar wat er op Binance gebeurde, ging ver buiten een typische marktcorrectie.

Verschillende cryptocurrencies, waaronder Enjin en Cosmos, toonden kortstondig prijzen die naar bijna nul crashten te midden van wat gebruikers beschreven als systeemoverbelastingen. Handelaren meldden bevroren rekeningen, mislukte stop-loss orders en een onvermogen om transacties uit te voeren voor minuten op een rij tijdens de scherpste daling van het jaar.

Toen het stof neerdaalde, ontstond een provocerende theorie. Colin Wu, een prominente cryptovaluta-journalist, suggereerde dat de crash mogelijk geen ongeluk was, maar eerder een gecoördineerde aanval gericht direct op Binance en zijn market makers, gebruikmakend van een bekende zwakte in het Unified Account marge systeem van de beurs. De timing was bijzonder verdacht: de crash vond plaats in een smal venster tussen het moment waarop Binance een kritieke beveiligingsupdate aankondigde en wanneer die update daadwerkelijk werd uitgevoerd.

Het handelsvolume voor de drie getroffen activa op Binance bereikte 3,5 tot 4 miljard dollar binnen 24 uur, met geschatte gerealiseerde verliezen tussen de 500 miljoen en 1 miljard dollar. Als de aanvalstheorie juist blijkt te zijn, zou het een van de meest geavanceerde exploitatie in de geschiedenis van de cryptocurrency vertegenwoordigen - een gerichte aanval die de infrastructuur bewapende die bedoeld was om handelaren te helpen hun kapitaalefficiëntie te maximaliseren.

Tijdlijn van een Crisis

Begrijpen hoe de crash van 11 oktober zich ontvouwde, vereist een terugspoeling naar de dagen ervoor, toen het risicoteam van Binance een noodlottige aankondiging deed die onbedoeld de kwetsbaarheid van de beurs zou signaleren aan iedereen die oplette.

6 oktober: De Oracle Update Aankondiging

Op 6 oktober kondigde Binance plannen aan om zijn prijzenysteem te wijzigen voor bepaalde onderpand activa die in margehandel worden gebruikt. De beurs verklaarde dat het zou overstappen van het gebruik van zijn interne orderboekprijzen naar meer betrouwbare externe gegevensbronnen, waarbij de wijziging gepland was voor uitvoering op 14 oktober.

De aankondiging was routine vanuit het perspectief van Binance - een technische verbetering om de prijsnauwkeurigheid te verbeteren voor proof-of-stake-derivaten en opbrengstdragende tokens die als marge onderpand worden gebruikt. Maar het onthulde ook iets cruciaals: het risicoteam van de beurs had een kwetsbaarheid geïdentificeerd in de manier waarop deze activa geprijsd waren voor liquidatiedoeleinden. Ze wisten dat er een probleem was. Ze wisten dat ze het moesten oplossen. En ze kondigden publiekelijk een acht-daags venster aan waarin de kwetsbaarheid open zou blijven.

10-11 oktober: Het Aanvalsvenster

De crash begon laat op vrijdagavond, 10 oktober, Amerikaanse tijd. Bitcoin tuimelde van een intradaghoogtepunt van 122.456 dollar naar een dieptepunt van 105.262 dollar, een daling van bijna zeven procent. Ethereum viel meer dan 12 procent. XRP daalde van 2,83 dollar naar 1,89 dollar, een verlies van 13 procent.

Maar de ravage op het marge systeem van Binance vertelde een ander verhaal. Terwijl Bitcoin en grote altcoins steile maar relatief ordelijke dalingen ervoeren over alle beurzen, raakten drie specifieke activa op Binance in een dodenstrijd. Terwijl de marktvolatiliteit toenam, zagen handelaren in coin-margined posities hun verliezen verergeren door de plotselinge ineenstorting van hun onderpand. USDe daalde naar 65 cent, wBETH kelderde naar 20 cent en BnSOL bereikte 13 cent - zelfs toen deze zelfde activa veel hogere prijzen handhaafden op andere beurzen en in on-chain protocollen.

On-chain Aave oracle gegevens voor USDe vertoonden nog steeds een schone één-op-één verhouding, wat aangeeft dat de chaos beperkt was tot het interne prijzenysteem van Binance in plaats van een echte marktbrede ineenstorting te weerspiegelen. Deze discrepantie zou centraal worden voor de gecoördineerde aanvalstheorie.

Naarmate de liquidaties toenamen, ervoeren verschillende altcoins op Binance dramatische instortingen, waarbij IOTX kortstondig nul dollar bereikte. Marktwaarnemers merkten op dat geruchten wezen op grote gecentraliseerde beurzen die automatisch onderpand verbonden aan cross-margin posities liquideerden, wat de scherpe dalingen veroorzaakte.

11-12 oktober: Systeemstoringen en Reactie

Naarmate de liquidatiecascade intensiveerde, bezweken de systemen van Binance onder de druk. De beurs erkende verstoringen en wees op zware marktactiviteit die systeemvertragingen en weergaveproblemen veroorzaakte, hoewel het gebruikers verzekerde dat fondsen veilig bleven.

Binance mede-oprichter Yi He gaf een verklaring af waarin de verstoringen werden erkend en aankondigde dat de beurs de verliezen direct zou compenseren die direct werden veroorzaakt door systeemstoringen. De verklaring merkte op dat significante marktfluctuaties en een aanzienlijke toestroom van gebruikers ervoor hadden gezorgd dat sommige handelaren transactiekwesties ondervonden.

Gegevens toonden aan dat het gedeelde verzekeringsfonds van Binance Futures voor Bitcoin, Ethereum en BNB USDT-margined contracten daalde van 1,23 miljard dollar naar 1,04 miljard dollar, met 188 miljoen dollar ingezet om risico's te beheren te midden van de extreme volatiliteit.

14 oktober: De Oracle Fix

Op 14 oktober, zoals gepland, implementeerde Binance zijn oracle update, schakelde over naar externe prijsgegevens en voegde terugkoopprijzen toe aan de indexberekeningen voor alle drie getroffen tokens. Het kwetsbaarheidsvenster was gesloten - maar de schade was aangericht.

Hoe Het Unified Account Margin Systeem van Binance Werkt

Om te begrijpen waarom Binance kwetsbaar werd, is het essentieel om te begrijpen hoe het Unified Account marge systeem van de beurs werkt en waarom het fundamenteel verschilt van traditionele marge handelsmodellen.

De Belofte van Unified Margin

Het Portfolio Margin modus van Binance, ook wel Unified Account genoemd, consolideert marge berekeningen en vereisten over meerdere handel producten. Onder dit systeem kunnen handelaren een breed scala aan activa gebruiken als onderpand om de algehele flexibiliteit van hun handelsstrategieën te vergroten.

Traditionele margehandel werkt doorgaans op een van de twee manieren. In USDT-margined posities lenen en betalen handelaren in Tether, de dominante stablecoin. In coin-margined posities gebruiken handelaren Bitcoin of een andere cryptocurrency als zowel onderpand als denominatie voor hun posities. Beide benaderingen hebben duidelijke voordelen: USDT biedt prijsstabiliteit, terwijl coin-margined posities handelaren in staat stellen blootstelling te behouden aan hun gekozen activa.

Het Unified Account van Binance nam een andere benadering. In plaats van onderpand te beperken tot stabiele activa of afzonderlijke marge pools te vereisen voor elk handels paar, stond het systeem handelaren toe om vrijwel elk ondersteund activa als onderpand te gebruiken voor posities over spot, futures en derivatenmarkten. Dit creëerde ongekende kapitaalefficiëntie - handelaren konden hun hele portefeuille als onderpand gebruiken in plaats van activa in afzonderlijke marge rekeningen te isoleren.

De Unified Maintenance Margin Ratio

De hoeksteen van Portfolio Margin is de Unified Maintenance Margin Ratio, bekend als uniMMR. Deze ratio beoordeelt het algehele risiconiveau van een handels Portefeuille, rekening houdend met aangepaste equity en onderhoudsmarge over alle posities in de handelsaccounts.

Een hogere uniMMR geeft aan lager risico aan, terwijl een lagere uniMMR hoger risico en potentieel liquidatie signaleert. Het systeem berekent uniMMR door de aangepaste equity van een unified account te delen door het bedrag aan unified onderhoudsmarge.

Liquidatie treedt op wanneer de uniMMR van een account onder 1,05 zakt, of 105 procent. Het systeem stuurt een eerste margincall wanneer uniMMR daalt tot of onder 1,5, een tweede wanneer het 1,2 bereikt, en verandert automatisch het account in reduce-only modus op dat niveau, waardoor de mogelijkheid om nieuwe posities te openen of margeleningen af te sluiten wordt opgeschort.

Onderpand Rates en Waardering van Activa

Niet alle onderpand wordt gelijk behandeld in Unified Margin. Afhankelijk van de hoeveelheid activa gehouden in de Cross Margin portefeuille, kunnen bepaalde marge activa op basis van korting worden gewaardeerd met een onderpand ratio, wat een percentage is waarop het activum als onderpand wordt erkend.

Dit is waar Binance een cruciale ontwerpkeuze maakte. Terwijl grote activa zoals Bitcoin en Ethereum hoge onderpandrated kregen - doorgaans 95 procent of hoger - stond de beurs ook toe dat proof-of-stake derivaten en opbrengstdragende stablecoins als onderpand dienst deden. Deze activa omvatten wBETH, BnSOL en USDe.

De theorie achter het accepteren van deze activa leek solide. Wrapped Beacon ETH vertegenwoordigde gestaked Ethereum plus opgebouwde staking beloningen. Eén wBETH vertegenwoordigt één gestaked ETH samen met staking beloningen geaccumuleerd op ETH Staking sinds 27 april 2023, en de waarde van wBETH overtreft die van ETH in de loop van de tijd dankzij de accumulatie van staking beloningen.

Evenzo vertegenwoordigt Binance Staked SOL gestaked SOL plus de ontvangen staking beloningen, in een verhandelbare en overdraagbare vorm, waardoor gebruikers beloningen kunnen verdienen terwijl ze beleggingsblootstelling behouden. Content: liquiditeit.

En hoewel Ethena's USDe geen traditionele door fiat gesteunde stablecoin was, handhaafde het zijn dollarpeg via een verfijnde delta-neutrale hedgingstrategie waarbij gestakete Ethereum als onderpand werd gebruikt en shortposities in derivatenmarkten werden gecompenseerd.

In theorie hadden deze activa relatief stabiel moeten blijven, zelfs tijdens marktvolatiliteit. In de praktijk verhulden ze een kritieke kwetsbaarheid.

Het Prijsprobleem

Hier kwam de Achillespees van het Unified Margin-systeem naar voren. In tegenstelling tot andere beurzen gebruikte Binance zijn eigen interne orderboek - feitelijk de koop- en verkooporders op zijn platform - om prijzen voor margin trading vast te stellen. Dit creëerde een probleem toen het handelsvolume dun werd.

Voor activa met diepe liquiditeit en krappe spreads werkt interne prijsvorming redelijk goed. Maar voor nieuwere, minder liquide activa zoals proof-of-stake-derivaten, kunnen interne orderboeken gevaarlijk losgekoppeld raken van de ware marktwaarde. Tijdens stressperiodes kan deze kloof dramatisch toenemen.

Guy Young, oprichter van Ethena Labs die USDe heeft gemaakt, legde uit dat de depeg plaatsvond omdat het prijssysteem van Binance afhankelijk was van zijn eigen beperkte liquiditeit in plaats van prijzen te controleren op meerdere grote beurzen.

Dit ontwerpfout creëerde een gesloten systeem: Binance bepaalde liquidatieprijzen op basis van zijn eigen orderboek, dat gemanipuleerd of gestrest kon worden door geconcentreerde verkopen, waardoor meer liquidaties werden getriggerd, waardoor meer activa op hetzelfde dunne orderboek werden gedumpt, en zo een feedbacklus van cascadeliquidaties veroorzaakte.

Het was een tijdbom die wachtte op de juiste omstandigheden - of de juiste aanvaller - om haar te laten ontploffen.

Kwetsbaarheid en Uitbuitingstheorie

De vraag die cryptocurrency-analisten sinds 11 oktober heeft beziggehouden, is of de crash een catastrofaal systeemfalen vertegenwoordigt of iets sinisterder: een berekende exploit door geraffineerde actoren die Binance's structurele zwakheden herkenden en als wapen gebruikten.

De Aanvalsthese

Volgens de analyse van Colin Wu leek de crash een geplande aanval te zijn gericht op Binance en een van zijn grootste market makers. Het zwakke punt was het Unified Account-systeem, dat handelaren toestond bepaalde volatiele activa als onderpand te gebruiken.

De aanval zou verschillende gecoördineerde elementen hebben vereisd. Ten eerste zouden aanvallers de kwetsbaarheid moeten identificeren - specifiek dat Binance interne spot orderboekprijzen gebruikte voor liquidatieberekeningen op activa met beperkte liquiditeit. Ten tweede zouden ze posities moeten opbouwen die zouden profiteren van een gecoördineerde prijsdaling. Ten derde zouden ze het kapitaal en de coördinatie nodig hebben om geconcentreerde verkoop uit te voeren die de orderboeken voor de doelactiva kon overweldigen.

Naar verluidt bestookten aanvallers Binance met verkooporders voor USDe, wBETH en BnSOL toen de bredere cryptomarkt begon te dalen na Trumps tariefaankondiging. Dit zorgde ervoor dat hun prijzen enorm depeged op alleen de beurs van Binance, terwijl deze activa elders en on-chain relatief stabiel bleven.

De timing bewijst bijzonder belastend voor de hypothese van een opzettelijke aanval. De aanval vond precies plaats tussen Binance's aankondiging van een oracleprijsaanpassing op 6 oktober en de geplande implementatie op 14 oktober, wat de aanvallers een duidelijk venster van gelegenheid gaf. Het risicoteam van Binance had enige blootstelling opgemerkt, maar de vertraging creëerde een open venster waar de exploit doorheen glipte.

Recursieve Uitleen en Heffingsversterking

De effectiviteit van de aanval zou zijn vergroot door recursieve leenschema's. In een recursief uitleenschema stort een handelaar een actief als onderpand, leent hiertegen, gebruikt de geleende fondsen om meer van het onderpand te verwerven, stort dat als extra onderpand, en herhaalt de cyclus. Dit creëert een sterke hefboomwerking met relatief weinig initiëel kapitaal.

Als aanvallers recursieve posities hadden opgebouwd met wBETH, BnSOL of USDe als onderpand voordat ze de crash in gang zetten, zou de liquidatiecascade zichzelf versterkend zijn geweest. Als de waarden van onderpanden daalden, zouden geherverfde posities de liquidatiedrempels bereiken, waardoor het systeem werd gedwongen om meer van de onderpandactiva op het toch al onder druk staande orderboek te dumpen, wat de prijzen lager zou duwen en extra liquidaties zou uitlokken.

De Parallellen met DeFi Oracle-aanvallen

De vermeende exploitatiemethode vertoont opvallende overeenkomsten met eerdere orakelmanipulatie-aanvallen in gedecentraliseerde financiën. In oktober 2022 exploiteerden handelaren Mango Markets door de oracleprijs van het native MNGO-token van het platform te manipuleren, lenend tegen kunstmatig opgeblazen onderpandwaarden en meer dan 100 miljoen dollar verlatend. In augustus 2021 leed Cream Finance meerdere oraclemanipulatie-aanvallen die tot verliezen van meer dan 130 miljoen dollar leidden.

De situatie met Binance vertegenwoordigt een variatie op dit thema - in plaats van een extern orakel te manipuleren, zouden aanvallers naar verluidt gebruik hebben gemaakt van het feit dat Binance in wezen als zijn eigen orakel diende voor deze activa, het creëren van een gesloten systeem dat kwetsbaar was voor interne prijsmanipulatie door geconcentreerd verkopen.

De Tegenargumentatie: Systeemfalen

Niet iedereen aanvaardt de gecoördineerde aanvalsmantel. Een alternatieve verklaring suggereert dat de crash het gevolg was van systeemontwerpfouten die interacteerden met ongekende marktstress, in plaats van opzettelijke manipulatie.

Onder dit zicht nam Binance's beslissing om opbrengstdragende activa als onderpand te accepteren een fundamenteel misverstand van hoe deze activa zich gedragen tijdens volatiliteit. In tegenstelling tot Bitcoin of Ethereum, die diepe liquiditeit hebben over tientallen platforms, hebben proof-of-stake-derivaten en synthetische stablecoins veel dunner markten. Tijdens momenten van stress kunnen bied- en laatprijzen dramatisch uitzetten, en kan beschikbare liquiditeit verdampen.

Tom Lee, voorzitter van BitMine, vertelde CNBC dat de terugtrekking van de markt over tijd was na een stijging van 36 procent sinds april. Hij merkte op dat de VIX met 29 procent steeg en het een van de hoogste op één procent grootste volatiliteitspieken van één dag in de geschiedenis noemde, en kenmerkte de sell-off als een gezonde opschudding.

Vanuit dit perspectief zorgde Trumps tariefaankondiging voor de initiële schok. Terwijl Bitcoin en altcoins op alle beurzen kelderden, werden handelaren op Binance die geherverfde posities hadden met wBETH, BnSOL of USDe als onderpand plotseling geconfronteerd met margin calls. Met Bitcoin 13 procent lager, waren hun geherverfde posities al onder water. Maar toen begon hun onderpand zelf waarde te verliezen.

Handelaren haastten zich om hun onderpandactiva te verkopen om aan de marges te voldoen of posities te verlaten. Deze verkooppdruk raakte de relatief dunne orderboeken van Binance voor deze activa, waardoor de prijzen naar beneden schoven. De lagere prijzen veroorzaakten meer liquidaties, waardoor meer verkooppdruk ontstond in een klassieke doodsspiraal - geen coördinatie vereist.

Bewijs Die Beide Kanten Ondersteunt

De waarheid bevat waarschijnlijk elementen van beide verklaringen. Analisten die de gebeurtenis hebben onderzocht, hebben opgemerkt dat het bewijs beide kanten op wijst - naar gecoördineerde actie en naar een ongelukkige samenloop van slechte timing en systeemfouten.

Het bewijs voor de aanvalstheorie: de precieze timing tijdens het aangekondigde kwetsbaarheidsvenster, het feit dat activaprijzen crashden op Binance terwijl ze elders stabiel bleven, de gigantische handelsvolumes geconcentreerd in slechts drie activa, en het geavanceerde begrip dat nodig is om de interne prijsvulnerability te identificeren en benutten.

Het bewijs voor de systeemfoutentheorie: de bredere marktstress door Trumps tariefaankondiging die voor een katalysator zorgde, de bekende beperkingen van het gebruik van opbrengstdragende activa als onderpand tijdens volatiliteit, de technische uitdagingen waarmee elke beurs geconfronteerd wordt tijdens extreme volumespikes, en Binance's erkenning van systeemproblemen in plaats van kwaadaardige activiteiten.

Wat onbetwist blijft, is dat Binance's infrastructuur onvoldoende bleek voor de stresstest die het onderging, of die stress nu natuurlijk voorkwam of kunstmatig werd geïnduceerd.

Binnen de Crash: De Drie Instortende Activa

De meltdown van 11 oktober was gecentraliseerd rond drie specifieke activa, elk vertegenwoordigend een ander categorie van crypto-native financiële innovatie - en elk onthullend hoe complexe financiële techniek catastrofaal kan falen onder stress.

Ethena USDe: De Synthetische Dollar

Ethena USDe is een synthetische dollar stablecoin ontworpen om zijn peiling te behouden via crypto-native hedgingstrategieën terwijl het opbrengst biedt via staking en derivaten. In tegenstelling tot fiat-backed stablecoins zoals USDC, gebruikt het crypto-onderpand zoals gestakete ETH en shortposities in ETH-perpetuele futures om prijsvolatiliteit te neutraliseren.

Het protocol gebruikt een duale mechanisme: collateralization ondersteund door activa zoals ETH en stETH, en derivatenhedging via shortposities in ETH-perpetuele futures die prijsbewegingen compenseren, waarbij de dollarwaarde van het onderpand stabiel blijft. Opbrengst wordt gegenereerd uit stakingbeloningen en financieringspercentages betaald door geherverfde handelaren in futures markten.

In oktober 2025 had USDe een marktkapitalisatie van meer dan 12 miljard dollar bereikt, waardoor het een van de grootste stablecoins ter wereld was. De snelle groei van het protocol trok zowel bewondering voor zijn innovatie als bezorgdheid over zijn risicoprofiel aan.

Critici hadden lange tijd gevraagd of USDe werkelijk kwalificeerde als een stabiel actief. Als de vraag naar shortposities plotseling de vraag naar longposities overtreft, zoals kan gebeuren in een bearmarkt, gaan de financieringspercentages negatief, en zouden Ethena's shortposities verplicht zijn die longposities te dekken. In dit scenario zou de prijs van USDe onder een dollar kunnen dalen.

Op 10-11 oktober bleken die zorgen voorspellend. Ethena's synthetische dollar USDe daalde snel tot 65 cent rond dezelfde tijd als wBETH en BnSOL crashden. Echter, Aave on-chain oracle data voor USDe bleef één-op-één, resulterend in geen grootschalige liquidaties buiten Binance.

Deze discrepantie onthulde het kritieke probleem:content.

Uw verzoek om inhoud te vertalen is onderverdeeld in verschillende secties. Hieronder vindt u de vertaalde versie van de opgegeven inhoud, waarbij markdown-links worden overgeslagen:

Content:

USDe verbrak zijn peg niet in een fundamentele zin. De hedgingmechanismen van het protocol bleven intact. In plaats daarvan had het interne orderboek van Binance simpelweg niet genoeg koopzijde-liquiditeit om de geconcentreerde verkoopdruk op te vangen, waardoor de prijs op de beurs loskwam van de bredere markt.

Guy Young, oprichter van Ethena Labs, legde uit dat de depeg plaatsvond omdat het prijsingssysteem van Binance afhankelijk was van zijn eigen beperkte liquiditeit in plaats van prijzen te controleren op meerdere grote beurzen.

Wrapped Beacon ETH (wBETH): Staking Beloningen die Fout Gingen

Wrapped Beacon ETH is een waarde-vergaande liquide staking-token waarbij één wBETH één gestakete ETH vertegenwoordigt samen met de stakingbeloningen die zijn opgebouwd sinds 27 april 2023. Gebruikers kunnen ETH staken of BETH-tokens inpakken om wBETH te verkrijgen of wBETH inwisselen voor ETH op de ETH Staking-pagina zonder kosten.

De initiële conversieverhouding tussen BETH en wBETH was één-op-één vanaf 27 april 2023, maar de waarde van één wBETH overtreft geleidelijk die van één ETH in de loop van de tijd door de accumulatie van staking-beloningen. De verhouding wordt dagelijks bijgewerkt om de beloningen van gestakete ETH weer te geven.

Het ontwerp van wBETH was bedoeld om een fundamenteel probleem in proof-of-stake-systemen op te lossen: gestakete activa zijn doorgaans vergrendeld en illiquide. Door gestakete Ethereum te tokeniseren in een verhandelbare wrapper, stelde Binance gebruikers in staat om staking-beloningen te verdienen terwijl ze de mogelijkheid behouden om hun activa te verhandelen, uit te lenen of als onderpand te gebruiken.

Deze innovatie introduceerde echter nieuwe risico's die duidelijk werden tijdens de crash in oktober. De prijs van Binance's wrapped beacon ethereum daalde rond 21:40 UTC op vrijdag tot zo laag als 430 dollar, wat een verbluffende kortingen van 88 procent vertegenwoordigt vergeleken met de spotprijs van ether-tether, die op hetzelfde moment boven 3.800 dollar handelde.

Tokens zoals wBETH zijn ontworpen om de spotprijs van hun onderliggende activa nauw te volgen. Binance waardeerde deze gewrapte activa op basis van hun spotmarktprijzen. Onder normale omstandigheden helpen arbitrageurs deze prijzen dicht bij hun fundamentele waarden te houden door gelijktijdig het goedkopere actief te kopen en het duurdere te verkopen.

Maar normale omstandigheden waren niet van toepassing op 10 oktober. Toen Ethereum zelf viel tijdens de bredere marktdaling, kreeg wBETH een dubbele schok te verduren. Ten eerste verloor het onderliggende actief waarde. Ten tweede, toen handelaren haastten om aan margin calls te voldoen of hefboomposities te verlaten, dumpten ze wBETH sneller in Binance's orderboek dan arbitrageurs konden reageren.

Gepakte tokens crashten omdat de infrastructuur van Binance bezweek, waardoor het moeilijker werd voor market makers om prijzen te stabiliseren. De afhankelijkheid van het systeem van het interne orderboek van Binance betekende dat er geen externe prijsreferentie was om wBETH verankerd te houden aan de werkelijke waarde van ETH tijdens de chaos.

Binance Staked SOL (BnSOL): De Solana Liquidatie

Binance Staked SOL vertegenwoordigt gestakete SOL plus de ontvangen stakingbeloningen, in een verhandelbare en overdraagbare vorm. De token verzamelt stakingbeloningen via de BnSOL-naar-SOL conversieverhouding, zelfs wanneer deze in andere Binance-producten of externe DeFi-toepassingen wordt gebruikt.

De SOL-staking APR is dynamisch en volgt on-chain stakingbeloningen, die bijwerken bij elke Solana-epoch, ongeveer elke twee tot drie dagen en fluctueren vanwege verschillende factoren, waaronder deelname aan het netwerkstaking en validatorprestaties.

BnSOL deelde dezelfde structurele kenmerken als wBETH: een liquide staking-derivaat ontworpen om tegelijkertijd rendement en liquiditeit te bieden. En het deelde dezelfde kwetsbaarheid tijdens de crash in oktober.

Binance Staked SOL kelderde ook tot 34,90 dollar, handelde tegen een enorme korting in vergelijking met de spotprijs van Solana. Met Solana die tijdens de crash op andere beurzen rond de 150 tot 160 dollar verhandelde, vertegenwoordigde de daling van BnSOL tot onder de 35 dollar een korting van meer dan 75 procent.

Net als USDe en wBETH bleef de fundamentele waarde van BnSOL intact - de onderliggende gestakete Solana bleef beloningen verdienen en de mechanica van het protocol functioneerde normaal. De crisis was puur een kwestie van prijsstelling en liquiditeit op beursniveau.

De Gemeenschappelijke Draad: Interne Prijsstelling, Externe Realiteit

Wat alle drie de activacrashts verbond was het verschil tussen de interne prijsstelling van Binance en de externe marktrealiteit. USDE daalde tot 65 cent, wBETH zakte naar 20 cent, en BnSOL bereikte 13 cent - zelfs als dezezelfde activa elders aanzienlijk hogere prijzen handhaafden.

Op andere beurzen en on-chain waren deze activa relatief stabiel, wat suggereert dat de chaos beperkt was tot de liquiditeit van Binance. Deze geografische concentratie van de crisis - voornamelijk beperkt tot het interne prijsstelsel van één beurs - biedt misschien het sterkste bewijs dat iets fundamenteel gebroken was in de infrastructuur van Binance, waardoor de crash uit de hand kon lopen.

Het Oracle Gat en Timing Probleem

Het Acht Daagse Kwetsbaarheid Venster

Op 6 oktober kondigde Binance plannen aan om het exacte prijsprobleem op te lossen dat later geëxploiteerd zou worden. De beurs zei dat het zou overschakelen van het gebruik van zijn eigen orderboekprijzen naar betrouwbaardere externe gegevensbronnen, met de verandering gepland voor 14 oktober.

Deze aankondiging, bedoeld om gebruikers gerust te stellen dat Binance proactief potentiële risico's aanpakt, had het onbedoelde effect om een bekende kwetsbaarheid publiekelijk te verkondigen met een specifieke tijdlijn voor de sluiting.

De aanval vond precies plaats tussen Binance's aankondiging van een aanpassing van de oracle-prijs en de daadwerkelijke implementatie, waardoor aanvallers een duidelijk venster van gelegenheid kregen.

Voor elke geavanceerde marktdeelnemer die Binance's aankondigingen volgt, gaf de verklaring van 6 oktober een routekaart: deze specifieke activa hebben een prijszettings kwetsbaarheid, de beurs is zich hiervan bewust en het zal nog acht dagen duren voordat het is opgelost. Als een aanvaller interne prijszettingszwakheden wilde uitbuiten, vertegenwoordigde 6 tot en met 13 oktober het optimale venster.Here is the translation of the provided content from English to Dutch, following your formatting guidelines:

Content: beperkte liquiditeit en afhankelijkheid van Binance's orderboek voor waardering.

Gecoördineerde Verkoop: Aanvallers bombardeerden naar verluidt Binance met verkooporders voor USDe, wBETH en BnSOL, waardoor hun prijzen enorm ontkoppelden alleen op Binance's beurs, terwijl ze elders stabiel bleven. Dit patroon suggereert geconcentreerde, gecoördineerde verkoop in plaats van diffuse marktpaniek.

Winstgevendheid: Als actoren shortposities hadden ingenomen of onderpand hadden verwijderd voordat ze de crash veroorzaakten, konden ze profiteren van zowel de prijsdaling als de liquidatiecascade. Marktrumors suggereerden dat enkele uren voordat Trump 100 procent China-tarieven aankondigde, een Bitcoin-walvis uit 2011 miljard-dollar shorts op BTC en ETH opende, ongeveer 200 miljoen dollar verdiende toen markten inzakten.

Geavanceerde Kennis Vereist: Het uitbuiten van deze kwetsbaarheid vereiste begrip van Binance's interne prijsmechanismen, margeberekeningsformules en de specifieke zwakheden van het gebruik van opbrengstdragende activa als onderpand tijdens volatiliteit - kennis die wijst op insiderinformatie of geavanceerde marktobservatie.

Het Geval voor Systemisch Falen

Even overtuigend bewijs suggereert dat de crash het resultaat was van structurele tekortkomingen die interacteerden met marktdruk in plaats van opzettelijke manipulatie.

Macro Katalysator: Trump's tariefaankondiging zorgde voor een echte, exogene schok op de markten. Volgens CNN veroorzaakte de aankondiging een uitverkoop van 18 miljard dollar aan cryptocurrency, met effecten die zich over alle risicovolle activa verspreidden. Dit echte marktevenement zou de aanvankelijke neerwaartse druk kunnen verklaren zonder coördinatie.

Universele Beursstress: Binance was niet de enige beurs met storingen en bevroren transacties. Ook Coinbase en Robinhood meldden soortgelijke problemen. Dit suggereert dat het probleem voortkwam uit ongekend volume en volatiliteit in plaats van een gerichte aanval op één platform.

Voorspelbare Faalmodus: Financiële ingenieurs begrijpen al langer dat het accepteren van volatiele of illiquide activa als onderpand procyclisch risico creëert. Tijdens stress verliest onderpand waarde op precies het moment dat het het meest nodig is, wat liquidaties forceert die voor meer stress zorgen. Er is geen coördinatie nodig voor deze dynamiek om uit de hand te lopen.

Arbitrage Fouten: Marktmakers en arbitragedealers, die normaal grote prijsverschillen tussen platforms voorkomen, werden geconfronteerd met hun eigen liquiditeit en risicobeheerbeperkingen tijdens de chaos. Hun onvermogen om de verschillen tussen Binance-prijzen en externe markten te verkleinen, kan overweldigende volatiliteit weerspiegelen in plaats van opzettelijke manipulatie.

Onvoldoende Infrastructuur: Binance's systeemvertragingen en transactieproblemen, hoewel bekritiseerd door gebruikers, zijn consistent met inadequate infrastructuur voor het omgaan met extreme volumeschommelingen. Binance meldde dat platformmodules kort technische storingen ondervonden, en bepaalde activa hadden ontkoppelingsproblemen door scherpe marktfluctuaties.

Hybride Verklaringen

De meest plausibele verklaring kan elementen van beide theorieën bevatten. Natuurlijke marktdruk bood de initiële katalysator - Trump's tariefaankondiging was echt, Bitcoin's daling was authentiek, en handelsvolumes stegen werkelijk op alle beurzen.

Maar geavanceerde actoren herkenden wellicht dat dit macro-evenement ideale omstandigheden creëerde om Binance's bekende kwetsbaarheid uit te buiten. Door geconcentreerde verkoopdruk toe te voegen op de drie kwetsbare onderpandactiva op het precieze moment dat de systemen van de beurs al onder druk stonden, konden ze natuurlijke marktwerkingen versterken tot een catastrofale cascade.

Dit hybride model vereist geen voorkennis van Trump's aankondiging of het vermogen om van scratch marktbrede panieken te creëren. Het vereist eenvoudigweg:

- Binance's aankondigingen monitoren om het kwetsbaarheidsvenster te identificeren

- Posities nemen om te profiteren van een prijsdaling in de drie kwetsbare activa

- Wachten op een significante marktdaling om dekking te geven

- Geconcentreerde verkoop tijdens de chaos uitvoeren om interne orderboeken te overweldigen

- De recursieve liquidatiespiraal zijn werk laten doen

Of het nu gaat om puur gecoördineerde aanval of opportunistisch uitbuiten van structurele zwakheid tijdens natuurlijke marktdruk, het resultaat was hetzelfde: Binance's infrastructuur faalde catastrofaal, en handelaren betaalden de prijs.

Regulerings- en Industrie-implicaties

Crypto.com CEO Kris Marszalek riep op tot onderzoek door toezichthouders naar beurzen met hoge liquidatievolumes, met de opmerking dat 20 miljard dollar aan verliezen veel gebruikers schaadde.

De crash van 11 oktober heeft opnieuw opgeroepen tot versterkte regulering van cryptocurrency-beurzen, in het bijzonder met betrekking tot:

- Onderpandvereisten: Moeten beurzen beperkingen ondergaan op het accepteren van volatiele of illiquide activa als margeonderpand?

- Prijsstellingsmethodologie: Moeten toezichthouders verplichten het gebruik van externe orakels of samengestelde prijsfeeds in plaats van interne orderboeken?

- Transparantievereisten: Moeten beurzen bekendere kwetsbaarheden zorgvuldiger openbaar maken, of oplossingen implementeren voordat ze openbaar aankondigen?

- Verzekeringsfondsen: Zijn huidige beurzenverzekeringsfondsen adequaat om verliezen uit extreme gebeurtenissen te dekken?

- Systeemweerbaarheid: Moeten beurzen uptime- en prestatievereisten krijgen tijdens periodes van hoog volume?

Deze vragen zullen waarschijnlijk de evolutie van cryptoregelgeving in de komende jaren vormgeven, aangezien beleidsmakers proberen toekomstige incidenten te voorkomen terwijl ze de innovatie behouden die cryptomarkten onderscheidend maakt.

Marktomvattende Impact en Contagion

Hoewel de zwaarste schade geconcentreerd was op Binance, stuurde de crash van 11 oktober schokgolven door het hele cryptocurrency-ecosysteem, wat vragen opriep over marktstructuur en onderlinge verbondenheid.

De Omvang van Verliezen

De crash resulteerde in 19 miljard dollar geliquideerd op de cryptomarkt in 24 uur, met meer dan 1,6 miljoen handelaren geliquideerd. CoinGlass-gegevens toonden aan dat 7 miljard dollar in een enkel uur werd doorgespoeld tijdens de piek van de crisis.

Bitcoin, dat eerder in de week een recordhoogte van 125.000 dollar had bereikt, daalde naar ongeveer 105.000 dollar voordat het gedeeltelijk herstelde om in de range van 110.000 tot 115.000 dollar te handelen. Ethereum viel met 12,15 procent, Binance Coin daalde met 9,87 procent, en XRP stortte met 13,17 procent in.

Altcoins troffen de zwaarste verkoopdruk. Altcoins tuimelden tussen 30 procent en 80 procent terwijl liquidaties zich opstapelden. Sommige tokens ondergingen flitscrashes tot bijna nul waarden voor ze zich herstelden.

Contagion of Beperking?

Ondanks de ernst van de verliezen vertoonde de crisis zowel zorgwekkende contagion effecten als verrassende veerkracht in bepaalde gebieden.

Een recente marktinzinking onthulde kwetsbaarheden in gecentraliseerde prijstorens, zoals Chainlink en Pyth, die dollarprijzen doorgeven aan beurzen, DEX's en DeFi-apps. Terwijl longs geliquideerd werden en shorts liquiditeitsgrenzen raakten, bleven blockchains zelf stabiel, en handelden DeFi-transacties en -swaps vlekkeloos.

Deze divergentie onthult een belangrijk kenmerk van de crash van 11 oktober: het was voornamelijk een uitwisselingsniveau crisis in plaats van een protocolniveau falen. Ethereum bleef transacties normaal verwerken. Validators op Solana bleven blokken produceren. DeFi-protocollen op meerdere ketens functioneerden zoals bedoeld.

De crisis bleef grotendeels beperkt tot gecentraliseerde beurzen, waarbij Binance de meest extreme impact ondervond vanwege zijn specifieke infrastructuurkwetsbaarheden. Deze beperking suggereert dat cryptomarkten enige veerkracht hebben ontwikkeld tegen systeemcrises, zelfs als individuele platforms kwetsbaar blijven.

Impact op DeFi en Stablecoins

Toen liquidaties toenamen, meldden veel gebruikers van gecentraliseerde crypto platforms mislukte orders, waarbij sommige handelaren hun posities niet konden sluiten voordat ze opbliezen. Deze ervaring leidde tot hernieuwde interesse in gedecentraliseerde alternatieven.

Na de chaos erkende Binance verstoringen en zei het verliezen direct veroorzaakt door systeemfouten te vergoeden. De belofte van compensatie kan de getroffen gebruikers gedeeltelijk geruststellen, maar de crisis heeft het langlopende debat over bewaring, tegenpartijrisico en de afwegingen tussen gecentraliseerde en gedecentraliseerde handelsplatforms geïntensiveerd.

Voor stablecoins gaf de crash een gemengde stresstest. Traditionele fiat-gesteunde stablecoins zoals USDT en USDC behielden hun canon gedurende de crisis, waarmee de waarde van eenvoudige, goed-gecoverde ontwerpen werd bewezen tijdens extreme volatiliteit. BUSD bleef hard gepind tijdens de crisis, in tegenstelling tot de synthetische en opbrengstdragende alternatieven die instortten.

USDe's falen om zijn canon op Binance te behouden, terwijl het op andere platforms en in DeFi-protocollen stevig bleef, onderstreepte de risico's van algoritmische en synthetische stablecoins tijdens liquiditeitscrises - maar suggereerde ook dat deze risico's meer beurspecifiek kunnen zijn dan op protocolniveau.

Marktsentiment en Herstel

Tom Lee, voorzitter van BitMine, karakteriseerde de marktneergang als over tijd na een stijging van 36 procent sinds april, noemde de uitverkoop een gezonde zuivering en suggereerde dat kortetermijnrendementen binnenkort positief kunnen worden.

Sommige analisten suggereerden dat terwijl retailangst overheerste, instellingen stilletjes aan het accumuleren waren, waardoor het patroon werd gespiegeld dat werd gezien na de COVID-crash in maart 2020, die later één van de grootste altcoin-seizoenen in de geschiedenis aanwakkerde.

Tegen 12-13 oktober waren de markten gedeeltelijk gestabiliseerd. Bitcoin herstelde zich van zijn dieptepunt, met een handel boven de 112.000 dollar. Veel altcoins herstelden een deel van hun verliezen. Handelsvolumes bleven verhoogd maar ordelijk, wat suggereert dat de paniekfase was voorbijgegaan.

Toch blijven de langetermijninvloeden op de marktstructuur en het beleggersvertrouwen onzeker. De crash diende als een harde herinnering aan de risico's inherent aan met hefboomwerking belegde cryptocurrency-handel en het potentieel voor infrastructuurfouten tijdens stress.

Deskundige Commentaren en Reguleringsimplicaties

De crash van 11 oktober heeft opnieuw aanleiding gegeven tot...Content Translation:

widespread analysis from industry observers, raising fundamental questions about exchange design, risk management, and the role of regulation in cryptocurrency markets.

Fouten in Risicobeheer

Analisten wezen op een duidelijke mislukking in hoe margestortingen en liquidatieprijzen waren gestructureerd, fouten die het systeem gemakkelijk te exploiteren maakten.

De keuze van margestortingen en het ontwerp van liquidatieprijzen werden belangrijke punten die door deze marktevenementen werden getest, waarbij experts opmerkten dat innovatie van financiële producten meer voorzichtigheid vereist, en dat beurzen nog veel moeten verbeteren in hun risicobeheersystemen.

De crisis onthulde verschillende specifieke tekortkomingen in risicobeheer:

- Normen voor Collateral Acceptatie: Binance's beslissing om proof-of-stake derivaten en rendement dragende stablecoins als margestorting te accepteren zonder rekening te houden met hun liquiditeitskenmerken tijdens stress creëerde onnodig systemisch risico.

- Prijsbepalingsmethodologie: Vertrouwen op interne orderboekprijzen voor activa met beperkte liquiditeit creëerde een gesloten lus die kwetsbaar was voor manipulatie of simpelweg ontoereikend was voor het berekenen van de werkelijke marktwaarde tijdens volatiliteit.

- Kwetsbaarheidsverklaring: Het publiekelijk aankondigen van een bekende beveiligingskwestie acht dagen voordat de oplossing werd geïmplementeerd, creëerde een venster van exploitatie dat geavanceerde actoren konden monitoren en mogelijk kunnen wapenen.

- Toereikendheid van het Verzekeringsfonds: Terwijl Binance 188 miljoen dollar uit zijn verzekeringsfonds tijdens de crisis inzette, lagen de geschatte verliezen tussen 500 miljoen en 1 miljard dollar, wat vragen opriep over of huidige verzekeringsmechanismen adequate bescherming bieden.

Oproepen tot Verbeterd Toezicht

De omvang van de verliezen en de aard van de crash hebben de oproepen voor regelgevende interventie in de cryptocurrency-uitwisselingsactiviteiten versterkt.

Crypto.com CEO Kris Marszalek riep toezichthouders op om beurzen met hoge liquidatievolumes te onderzoeken, met de opmerking dat verliezen van 20 miljard dollar veel gebruikers schade berokkenden.

Specifieke regelgevende voorstellen die voortkomen uit discussies in de sector zijn onder andere:

- Gestandaardiseerde Risicodiscloses: Vereisten dat beurzen duidelijk moeten onthullen hoe ze liquidatieprijzen berekenen, welke activa als onderpand worden geaccepteerd, en de specifieke risico's van het gebruik van illiquide activa in margestelsels.

- Externe Orakelvereisten: Het verplichten dat beurzen externe, manipulatiebestendige prijsfeeds gebruiken voor liquidatieberekeningen in plaats van uitsluitend op interne orderboeken te vertrouwen.

- Beperkingen op Onderpandconcentratie: Het beperken van het percentage margestorting dat kan bestaan uit illiquide of volatiele activa om cascaderende liquidaties te voorkomen.

- Stress Testing en Scenarioanalyse: Het verplichten van beurzen om regelmatige stresstests uit te voeren en te publiceren die aantonen hoe hun systemen zouden presteren tijdens extreme marktomstandigheden.

- Real-Time Monitoring en Alerts: Verbeterde bewakingssystemen om ongebruikelijke handels-patronen te detecteren die manipulatie of gecoördineerde aanvallen kunnen aanduiden.

Het Precedent van Traditionele Financiën

Toezichthouders die de crash van 11 oktober onderzoeken, hebben relevante precedenten uit traditionele financiële crises om op voort te bouwen.

De financiële crisis van 2008 onthulde vergelijkbare dynamiek rond de waardering van onderpand tijdens stress. Hypotheek-gedekte effecten die tegen nominale waarde hadden gehandeld, werden plotseling illiquide, waardoor gedwongen verkopen ontstonden die spiraleffecten door het banksysteem veroorzaakten. Regelgevende reacties omvatten verbeterde onderpand-kortingen, vereisten voor stresstests en beperkingen op het accepteren van complexe effecten als onderpand.

De Flash Crash van 2010 toonde hoe geautomatiseerde handelssystemen volatiliteit kunnen versterken tijdens stressperiodes. Latere regelgeving introduceerde circuit breakers, herziene verplichtingen van marktmakers en verbeterde monitoring om soortgelijke incidenten te voorkomen.

De lessen uit de traditionele financiën suggereren dat cryptocurrency-uitwisselingen zich mogelijk geconfronteerd zien met toenemende regelgevende eisen met betrekking tot risicobeheer, transparantie en systeemweerstand - vooral voor platforms die hefboomhandel aanbieden en complexe activa als onderpand accepteren.

Industrie Zelfregulering vs. Overheids- Toezicht

De cryptocurrency-industrie staat voor de keuze tussen proactieve zelfregulering en reactieve overheidsinterventie.

Sommige beurzen hebben al verbeteringen aangekondigd na de crash van 11 oktober. Binance implementeerde zijn geplande oracle-updates en compensatieprogramma. Andere platforms hebben hun eigen onderpandbeleid en risicobeheer-kaders herzien.

Echter, vrijwillige verbeteringen van de industrie voldoen mogelijk niet aan de verwachtingen van toezichthouders of beschermen gebruikers afdoende. De concentratie van risico in grote gecentraliseerde beurzen, gecombineerd met de potentieel voor cascaderende storingen tussen markten, suggereert dat uitgebreide regelgevende kaders onvermijdelijk kunnen zijn.

De sleutelvraag is of regelgevende interventie innovatie kan behouden terwijl catastrofale faillissementen worden voorkomen. Te restrictieve regels zouden handelsactiviteiten naar ongereguleerde offshore-venues of volledig gedecentraliseerde platforms kunnen drijven, wat mogelijk het systeemrisico eerder zou verhogen dan verminderen. Het vinden van het juiste evenwicht tussen veiligheid en innovatie zal beleidsmakers de komende jaren uitdagen.

Vergelijkende Lessen uit Eerdere Crises

De crash van 11 oktober 2025 voegt zich in een groeiende lijst van catastrofale gebeurtenissen uit de cryptogeschiedenis, die structuur bieden over de interactie tussen innovatie, risico en systeemontwerp.

De Luna-UST Ineenstorting (Mei 2022)

De vraag of USDe echt één-op-één is gedekt blijft hangen. De Luna-UST-instorting bewees hoe erg het kan worden wanneer peg's falen. Destijds verloor Binance geld bij het verdedigen van UST rond 70 cent.

De implosie van het Terra Luna-ecosysteem in mei 2022 biedt de meest directe parallel met de crisis van Binance op 11 oktober. Terra's algoritmische stablecoin UST handhaafde zijn dollarpegging door een mechanisme dat het slaan en verbranden van de LUNA-token omvatte. Toen het vertrouwen daalde en de verkoopdruk toenam, kwam het systeem in een doodsspiraal: UST verloor zijn peg, waardoor LUNA-emissie werd geactiveerd om deze te herstellen, het markt overspoelde met nieuwe LUNA-tokens, de waarde van LUNA vernietigde, verder het vertrouwen in UST verzwakte, en de ineenstorting versnelde.

De parallel met 11 oktober ligt in de feedbacklussen. Bij Terra veroorzaakte het verlies van de peg emissie, wat de ineenstorting versnelde. Bij Binance leidde onderpand-devaluatie tot liquidaties, wat meer verkopen veroorzaakte, wat het onderpand verder devalueerde, wat een soortgelijke spiraal veroorzaakte.

Beide crises onthulden het gevaar van gesloten-lus systemen waar het mechanisme ontworpen om stabiliteit te herstellen instabiliteit onder stress kan versterken. De fix van Terra - het verbranden van LUNA om UST te herstellen - creëerde meer problemen dan het oploste. Het systeem van Binance - het liquideren van onderpand om aan marges te voldoen - verergerde op vergelijkbare wijze de crisis die het moest voorkomen.

Het belangrijkste verschil: Terra's ineenstorting kwam voort uit fundamentele fouten in het protocol ontwerp. Het systeem was wiskundig gedoemd te falen onder voldoende stress. De crisis van Binance weerspiegelde infrastructuur- en operationele tekortkomingen in plaats van onvermijdelijke protocolmislukkingen. Betere prijsmechanismen, adequate liquiditeit en passend risicobeheer hadden de cascade kunnen voorkomen of verzachten.

Mango Markets Oorakel Manipulatie (Oktober 2022)

In oktober 2022 exploiteerde een handelaar Mango Markets, een Solana-gebaseerde gedecentraliseerde beurs, door de oracle-prijs voor zijn native MNGO-token te manipuleren. De aanvaller bouwde grote posities op, gebruikte deze posities om de prijs van de token op te drijven via dunne orderboeken, leende tegen de kunstmatig opgeblazen collateralwaarde, en trok meer dan 100 miljoen dollar terug voordat het protocol kon reageren.

De Mango-aanval toont aan hoe orakelmanipulatie hefboomwerking uit het niets kan creëren. Door de prijsfeed die voor de waardebepaling van onderpand werd gebruikt te beheersen, maakte de aanvaller waardeloze posities zo waardevol dat ze enorme leningen konden ondersteunen.

De crash van 11 oktober op Binance, al dan niet gecoördineerd, betrof vergelijkbare dynamieken. De afhankelijkheid van Binance van interne orderboekprijzen voor de waardebepaling van onderpand creëerde een gesloten systeem waar geconcentreerde verkopen kunstmatige prijsbewegingen konden veroorzaken die los stonden van de externe marktrealiteit. Het belangrijkste verschil: Mango omvatte het bewust manipuleren van prijzen naar boven om meer te lenen, terwijl de vermeende aanval op Binance prijzen naar beneden manipuleerde om liquidaties te activeren.

Beide incidenten benadrukken het cruciale belang van het gebruik van robuuste, manipulatiebestendige prijsorakels voor elk systeem dat betrokken is bij met onderpand gedekte leningen of margehandel.

FTX Ineenstorting (November 2022)

Het spectaculaire falen van de FTX-uitwisseling in november 2022 onthulde hoe geconcentreerd risico en onvoldoende scheiding van klantfondsen van beursoperaties tot catastrofale verliezen kunnen leiden.

Hoewel de ineenstorting van FTX voornamelijk voortkwam uit fraude en misbruik van klantfondsen, deelt het met de crash van 11 oktober op Binance een gemeenschappelijk thema: geconcentreerd risico in grote gecentraliseerde platforms creëert systemische kwetsbaarheden die door markten kunnen doorcascaderen wanneer het vertrouwen instort.

FTX toonde aan dat zelfs goed aangeschreven, veelgebruikte platforms kritieke zwakke punten kunnen herbergen die voor gebruikers onzichtbaar blijven totdat er een crisis optreedt. De parallellen met Binance zijn niet perfect - er is geen bewijs van fraude of misbruik in het evenement van 11 oktober - maar beide gevallen onthullen hoe afhankelijk cryptocurrency-markten blijven van de operationele integriteit van gecentraliseerde tussenpersonen.

Cream Finance Herhaalde Exploits (2021)

Cream Finance, een DeFi leenprotocol, leed aan meerdere exploits in 2021 die gezamenlijk meer dan 130 miljoen dollar afgetapt. De meeste betroffen flash loan aanvallen gecombineerd met orakelmanipulatie of re-entrancy kwetsbaarheden.

De relevantie voor 11 oktober ligt in het terugkerende thema: complexe financiële systemen die op fragiele fundamenten zijn gebouwd worden kwetsbaar voor geavanceerde exploitatie. Cream's fundamentele protocoldesign was niet noodzakelijkerwijs gebrekkig, maar de implementatie-details - hoe prijzen werden.The content provided involves various technical and financial concepts related to cryptocurrency trading and risk management. The translation has been tailored to maintain the structure provided:

Content: berekende welke activa werden geaccepteerd als onderpand, en hoe snel het systeem kon reageren op afwijkingen - creëerde kansen voor aanvallers.

De crisis van Binance op 11 oktober weerspiegelt op vergelijkbare wijze de kloof tussen ontwerpbeschikking en implementatierealiteit. In theorie is het accepteren van rendement dragende activa als onderpand logisch als er een goede risicocorrectie is. In de praktijk bepaalden de details van de prijsstelling, liquiditeitseisen en stresstestscenario's of het systeem volatiliteit kon weerstaan.

Het Terugkerende Patroon: Innovatie Loopt Voor op Risicomanagement

Deze historische crises delen een gemeenschappelijk patroon: financiële innovatie in de cryptomarkten loopt consistent voor op de ontwikkeling van robuuste risicomanagementkaders.

Terra liep voorop met algoritmische stablecoins zonder de dodelijke spiraalscenario's volledig te testen. Mango bouwde een geavanceerd derivatenplatform zonder de prijsoracle afdoende te beveiligen. FTX groeide uit tot de op een na grootste beurs zonder adequate controle op fondsenbewegingen. Cream duwde de grenzen van DeFi-leningen op zonder complexe aanvalspatronen te anticiperen.

En Binance, op zoek naar maximale kapitaalefficiëntie door middel van een verenigde marge over verschillende activa, creëerde een systeem waarbij de waardering van onderpand kon loskomen van de marktrealiteit in tijden van stress.

De les is niet dat innovatie moet stoppen. Liquid staking derivaten, synthetische stablecoins en cross-margin systemen bieden allemaal echte voordelen wanneer ze correct worden geïmplementeerd. De les is dat elke innovatie nieuwe faalmogelijkheden creëert die moeten worden verwacht, getest en beveiligd voordat ze catastrofale verliezen veroorzaken.

Verklaring van Belangrijke Termen

Om de crash van 11 oktober te begrijpen, is het noodzakelijk bekend te zijn met verschillende technische concepten die moderne cryptohandel definiëren. Hier zijn beknopte uitleggen van de hoofdtermen die centraal staan in dit evenement.

Skip translation for markdown links

Proof-of-Stake Derivaten: Dit zijn getokeniseerde representaties van cryptocurrency die zijn vastgezet in proof-of-stake blockchains. Wanneer gebruikers activa zoals Ethereum of Solana inzetten, zetten ze die tokens vast om het netwerk te helpen beveiligen en beloningen te verdienen. Proof-of-stake derivaten maken deze ingezette waarde liquide en verhandelbaar, waardoor stakers hun activa kunnen gebruiken terwijl ze nog steeds beloningen verdienen. De waarde van de derivaten is doorgaans gelijk aan de onderliggende ingezette activa plus opgelopen beloningen.

Rendement dragende Stablecoins: In tegenstelling tot traditionele stablecoins die worden ondersteund door dollars op bankrekeningen, genereren rendement dragende stablecoins zoals Ethena's USDe opbrengsten voor houders. USDe behoudt zijn dollar-koppeling door delta-neutrale hedging - het aanhouden van crypto-onderpand terwijl gelijktijdig diezelfde crypto wordt geshort in de derivatenmarkten, waardoor prijsvolatiliteit wordt geneutraliseerd. Het rendement komt van staking-beloningen op het onderpand en financieringsrentes van de derivatenposities.

Onderpand voor Marges: Dit verwijst naar activa die worden gestort om posities met hefboomfinanciering te beveiligen. Wanneer handelaren fondsen lenen om hun posities te vergroten, moeten ze onderpand plaatsen dat de beurs kan liquideren als de handel zich tegen hen keert. Marginal onderpand fungeert als buffer die kredietverstrekkers beschermt tegen wanbetalingen van leners.

Liquidatie: Wanneer een positie met hefboom teveel waarde verliest, sluit de beurs deze automatisch door het onderpand te verkopen om de geleende fondsen terug te betalen. Dit proces, genaamd liquidatie, voorkomt dat leners meer verschuldigd zijn dan hun onderpand waard is. Liquidaties treden automatisch op bij het overschrijden van voorafbepaalde drempels.

Orakels: In cryptosystemen verschaffen orakels externe gegevens aan smart contracts en handelssystemen. Prijsorakels leveren specifiek informatie over de waarde van activa uit verschillende bronnen. Orakeldesign is cruciaal omdat systemen op deze informatie verkregen uit feeds vertrouwen om onderpandwaarden te berekenen, liquidaties in gang te zetten en geautomatiseerde strategieën uit te voeren.

Skip translation for markdown links

Deze technische concepten, terwijl ze echte innovatie en efficiëntiewinsten bieden, creëren complexe systemen waarin mislukkingen op onvoorspelbare manieren kunnen cascaderen.

Echter, onbeantwoorde vragen blijven bestaan:

De Vergoedingsvraag

Binance heeft aangekondigd de verliezen als gevolg van systeemfouten te zullen beoordelen en vergoeden, waarbij kosten worden vastgesteld op basis van het verschil tussen de marktprijs om middernacht op 11 oktober en elke gebruikersliquidatieprijs.

Systemische Veranderingen en Risicomanagementhervormingen

Binance implementeerde drie specifieke oplossingen, die onmiddellijke technische kwetsbaarheden aanpakken en grotere vragen oproepen.

De Onderzoeks Vraag

De cruciale vraag blijft: zal er een formeel onderzoek plaatsvinden naar markmanipulatie of een gecoördineerde aanval tijdens de crash van 11 oktober?

Skip translation for markdown links Content: riepen op voor regelgevers om beurzen met hoge liquidatievolumes te onderzoeken.

Verschillende potentiële onderzoeksrichtingen zijn mogelijk:

- On-Chain Forensics: Blockchain-analysebedrijven zouden transactiepatronen kunnen traceren om te bepalen of geconcentreerde verkopen afkomstig waren van gecoördineerde wallets of patronen vertoonden die op opzettelijke manipulatie duiden.

- Analyseren van Beursgegevens: Regelgevers met dagvaardingsbevoegdheid zouden Binance's interne transactiegegevens kunnen onderzoeken om accounts te identificeren die posities hebben ingenomen vóór de crash en daarvan hebben geprofiteerd.

- Communicatiebewaking: Indien er coördinatie plaatsvond, kunnen daders via versleutelde berichten of sociale media hebben gecommuniceerd, waardoor digitale sporen zijn achtergelaten die onderzoekers kunnen blootleggen.

- Timing Analyse: Gedetailleerde reconstructie van de tijdlijn zou kunnen onthullen of verkooporders in patronen arriveerden die consistent zijn met algoritmische uitvoering, menselijke coördinatie, of eenvoudigweg paniekerige marktreacties.

Vanaf medio oktober 2025 is er geen formeel onderzoek aangekondigd door belangrijke regelgevers. Of Amerikaanse autoriteiten een onderzoek zullen starten gezien Binance's gecompliceerde regelgevende geschiedenis, blijft onzeker. De offshore-status van de beurs en het gebrek aan hoofdkantoor bemoeilijken de rechtsvragen.

Vragen over Brede Marktstructuur

De crash van 11 oktober heeft een hernieuwd debat aangewakkerd over fundamentele vragen over de structuur van de cryptocurrency-markt:

Centralisatie vs. Decentralisatie: Toont de crisis aan dat cryptovalutamarkten gevaarlijk afhankelijk blijven van gecentraliseerde beurzen ondanks de theoretische beschikbaarheid van gedecentraliseerde alternatieven? Moet beleid de migratie naar gedecentraliseerde handelsplatforms aanmoedigen, of bieden gecentraliseerde platforms voordelen die hun voortdurende dominantie rechtvaardigen?

Oracle Standaardisatie: Moet de industrie gestandaardiseerde oracle-netwerken ontwikkelen die alle beurzen moeten gebruiken voor liquidatieberekeningen, vergelijkbaar met hoe traditionele financiën vertrouwen op gevestigde referentiekoersen voor LIBOR of SOFR?

Verzekeringsmechanismen: Zijn de huidige beursgebonden verzekeringsfondsen adequaat, of moet de industrie overstijgende beurs verzekeringspoelen creëren of verplichte verzekeringsvereisten, vergelijkbaar met FDIC-dekking in traditioneel bankieren?

Leverage Limieten: Moeten cryptobeurzen onderworpen worden aan reglementaire beperkingen op maximale leverage-verhoudingen, vooral voor particuliere beleggers, vergelijkbaar met leverage-limieten in de deviezen- en aandelenmarkten?

Realtime Risico-informatie: Moeten beurzen realtime openbare dashboards bieden die hun verzekeringsfondsbalansen, liquidatievolumes en systeemgezondheidsmetriek tonen om gebruikers in staat te stellen het tegenpartijrisico te beoordelen?

Lessen voor Marktdeelnemers

Voor handelaren en investeerders die de crash van 11 oktober verwerken, komen verschillende praktische lessen naar voren:

Type Onderpand Maakt Uit: Niet al het onderpand is gelijk tijdens stress. Opbrengst-dragende activa en derivaten die stabiel lijken onder normale omstandigheden kunnen extreme volatiliteit ervaren wanneer liquiditeit verdampt.

Specifiek Beursrisico: Prijzen voor hetzelfde activum kunnen dramatisch verschillen tussen beurzen tijdens extreme omstandigheden. Posities aanhouden op meerdere platforms of het begrijpen van platformspecifieke risico's wordt cruciaal.

Leverage Verergert Faalmodi: Hoog-geheven posities hebben niet alleen marktrisico maar ook uitvoeringsrisico, orakelrisico, en tegenpartijrisico. Elke extra laag leverage creëert nieuwe faalpunten.

Systeem Weerbaarheid Verschilt: De crash van 11 oktober toonde aan dat gedecentraliseerde protocollen en blockchains zelf betrouwbaar presteerden, terwijl de infrastructuur van gecentraliseerde beurzen faalde. Dit suggereert waarde in diversificatie niet alleen over activa maar ook over soorten platforms en bewarrangsregelingen.

Timing Maakt Uit voor Beveiligingsupdates: Openbare aankondigingen van bekende kwetsbaarheden met geplande fixdata creëren exploitatievensters. Handelaren moeten platformaankondigingen monitoren en begrijpen wanneer systemen bijzonder kwetsbaar kunnen zijn.

Slotgedachten: De Prijs van Innovatie

De cryptocurrency-crash van 11 oktober 2025 zal waarschijnlijk worden herinnerd als een belangrijk keerpunt - niet vanwege de verloren dollarbedragen, hoewel die aanzienlijk waren, maar vanwege wat het evenement onthulde over de volwassenheid en kwetsbaarheid van de infrastructuur van de cryptomarkt.

De crash bracht een fundamentele spanning aan het licht in het hart van cryptocurrency-innovatie. Dezelfde tools die markten efficiënter maken - verenigde marge, vloeibare staking derivaten, opbrengst-brengende stablecoins - creëren complexe systemen waar mislukkingen onverwacht kunnen escaleren. Kapitaalefficiëntie en verbondenheid blijken twee kanten van dezelfde medaille te zijn.

Een investeerder vergeleek de crash met de implosie van Luna en merkte op dat het gevaar komt van beurzen die niet-fiat stablecoins gebruiken als hoogwaardige onderpanden, waardoor risico overal verspreidt. De waarschuwing benadrukte dat het mixen van marktgebaseerde prijsstelling met hoge onderpandratio's de gevaarlijkste opzet is, vooral wanneer gecentraliseerde beurzen slechte arbitragemogelijkheden hebben.

Of 11 oktober een gecoördineerde aanval voorstelde die bekende kwetsbaarheden uitbuitte of eenvoudigweg een catastrofale mislukking van risicomanagement onder natuurlijke marktstress, het resultaat toont aan dat cryptovalutamarkten op cruciale manieren onvolwassen en kwetsbaar blijven ondanks de enorme groei in adoptie en handelsvolumes.

De oplossing van het debat over aanvalsmodus versus uitvalmodus is minder belangrijk dan de systeemlessen die de crisis leert. Elk scenario - opzettelijke exploitatie of structurele instorting - onthult dat het accepteren van illiquide, volatiele activa als margeonderpand zonder adequate prijsbewaking onaanvaardbaar risico creëert. Elk scenario toont aan dat vertrouwen op interne orderboeken voor liquidatieberekeningen in dunne markten rampzalig is. Elk scenario bewijst dat financiële innovatie moet worden afgestemd op robuuste risicomanagementinfrastructuur.

Voor de cryptocurrency-industrie biedt 11 oktober een keuze. De crash kan dienen als een wake-up call die substantiële verbeteringen in beursontwerp, risicomanagement, en regelgevende kaders aanjaagt. Beurzen kunnen sterkere onderpandnormen implementeren, meer robuuste orakelsystemen, en betere stress-test processen. Regelgevers kunnen verstandige toezicht ontwikkelen die de veiligheid verbetert zonder innovatie te verstikken. Handelaren kunnen meer transparantie eisen en migreren naar platforms die de veerkracht van de infrastructuur prioriteren boven maximale leverage.

Of de industrie kan 11 oktober behandelen als een geïsoleerd incident, beperkte technische oplossingen implementeren voor de specifieke kwetsbaarheden die werden geëxploiteerd, en grotendeels ongewijzigd verder gaan totdat de volgende crisis de volgende reeks systeemzwaktes blootlegt.

Traditionele financiële markten hebben eeuwen van crises doorstaan, die elk harde lessen leerden over risico, leverage en systeemontwerp. Cryptovalutamarkten, die nauwelijks vijftien jaar oud zijn, versnellen door dit leerproces in opmerkelijk tempo. De crash van 11 oktober voegt zich bij een groeiende lijst van dure lessen over wat er mis kan gaan wanneer innovatie het risicomanagement overtreft.

De kritieke vraag is of de industrie van deze ervaring zal leren of simpelweg zal doorgaan naar de volgende innovatie, met dezelfde structurele kwetsbaarheden die 11 oktober mogelijk maakten.

Naarmate cryptovalutamarkten volwassen worden en dieper integreren met traditionele financiën, worden de inzet van goed risicomanagement hoger. De vele miljoenen of miljarden die verloren gingen op 11 oktober vertegenwoordigen een tragedie voor getroffen handelaren, maar blijven relatief beperkt vergeleken met wat er zou kunnen gebeuren als vergelijkbare kwetsbaarheden op een nog grotere schaal bestaan tijdens de volgende grote marktstress.

De weg vooruit vereist het balanceren van concurrerende imperatieven: het behoud van de innovatie en efficiëntie die cryptovalutamarkten waardevol maken, terwijl het bouwen van robuuste infrastructuur en risicobeheersingskaders noodzakelijk is om catastrofale mislukkingen te voorkomen. Het vinden van die balans zal bepalen of de cryptovalutamarkten zich ontwikkelen tot veerkrachtige, betrouwbare onderdelen van het wereldwijde financiële systeem of speculatieve marktplaatsen blijven die vatbaar zijn voor periodieke crises die het publieke vertrouwen aantasten en zware regelgeving uitlokken.

11 oktober 2025 bood de cryptovaluta-industrie nog een kans om deze lessen te leren. Of die kans zal worden aangegrepen of verspild, moet nog blijken.