President Trump's 100% tariefaankondiging veroorzaakte het grootste liquidatie-evenement in de geschiedenis van crypto - en het was niet eens dicht in de buurt.

Het duurde slechts acht uur.

Zo lang duurde het voordat $19 miljard aan hefboomcrypto-posities verdampte nadat president Donald Trump op vrijdagavond 10 oktober 2025 een 100% tarief op Chinese importen aankondigde. Tegen de tijd dat de Aziatische markten zaterdagochtend openden, waren meer dan 1,6 miljoen handelsrekeningen geliquideerd in wat datatracker Coinglass officieel aanduidde als "het grootste liquidatie-evenement in de geschiedenis van de cryptocurrency."

Bitcoin crashte van $122.000 naar onder de $107.000 - een zenuwslopende 12% vrije val. Ethereum daalde 16%. Altcoins? Vergeet het maar. Sommige tokens verloren 40% van hun waarde binnen enkele uren.

De slachting was vele malen groter dan elke vorige cryptocrash. De verkoop in mei 2021 die iedereen al slecht vond? Dat was $10 miljard. De COVID-crash in maart 2020? Slechts $1,2 miljard. De spectaculaire implosie van FTX? $1,6 miljard. 10-11 oktober 2025 was 10 tot 20 keer groter dan elk liquidatie-evenement in de 16-jarige geschiedenis van crypto.

Toch is dit wat deze crash fascinerend maakt: de infrastructuur van de cryptomarkt bleef grotendeels intact. Stablecoins behielden hun dollarpinnen. Grote beurzen verwerkten miljarden aan gedwongen verkopen zonder in te storten. DeFi-protocollen liquideerden honderden miljoenen slechte leningen zonder giftige schulden op te hopen. En opmerkelijk genoeg had, op zaterdagmiddag, geen enkele Amerikaanse regelgevende instantie - niet de SEC, CFTC of Treasury - een verklaring afgegeven over een gebeurtenis die in enkele uren meer kapitaal wegvaagde dan sommige landen jaarlijks aan BBP genereren.

Dus wat in vredesnaam gebeurde er? Laten we de wildste 48 uur in crypto van dit jaar verder onder de loep nemen.

De vonk: China speelt de zeldzame aardkaart uit

De lont werd woensdag 9 oktober in Peking aangestoken. Het Chinese Ministerie van Handel kondigde uitgebreide exportcontroles aan op zeldzame aardelementen - die obscure maar cruciale materialen die nodig zijn voor halfgeleiders, elektrische voertuigen, defensiesystemen en in feite elk stuk moderne technologie dat je bezit.

Dit is wat betreft zeldzame aarden: China controleert 70% van het wereldwijde aanbod en 90% van de verwerkingscapaciteit. Wanneer Peking zegt dat buitenlandse bedrijven vergunningen nodig hebben om producten met meer dan 0,1% zeldzame aardinhoud te exporteren, is dat economische invloed op zijn meest krachtige.

De aankondiging landde als een bom op de wereldmarkten. Dit zijn niet zomaar wat willekeurige mineralen - ze zijn de basis van moderne technologie-toeleveringsketens. Neodymium voor elektrische voertuigmotoren. Dysprosium voor windturbines. Europium voor LED-schermen. Terbium voor halfgeleiders. Zonder zeldzame aarden komt de hele wereldwijde tech-industrie tot stilstand.

China had de controle over zeldzame aardexporten al maandenlang geleidelijk aangescherpt, maar dit was anders. Dit was een verklaring van economische oorlogvoering. En Trump was niet van plan dat te laten passeren.

Vrijdagmorgen: Trump geeft het eerste schot

Om 11:26 AM EDT op vrijdag plaatste Trump een bericht op Truth Social waarmee hij een "enorme verhoging" van de tarieven op Chinese producten bedreigde en de mogelijkheid opperde om zijn geplande ontmoeting met president Xi Jinping bij de aankomende APEC-top in Zuid-Korea te annuleren.

"Ik zou president Xi over twee weken ontmoeten, bij APEC, in Zuid-Korea, maar nu lijkt er geen reden meer om dat te doen," schreef Trump. "Er is geen manier waarop China de wereld 'gevangen' zou moeten kunnen houden."

Het bericht zond meteen schokgolven door de financiële markten. Dit was niet zomaar weer een dreiging van Trump over handel - dit was escalatie op een kritiek moment waarop de wereldeconomie al tekenen van kwetsbaarheid vertoonde.

De aanvankelijke reactie van de markt was snel maar gematigd:

- Bitcoin zakte van $122.000 naar ongeveer $117.000-$118.000

- Ethereum daalde zo'n 4,7% naar $4,104

- De eerste liquidatiegolf trof ongeveer $770 miljoen

Maar de echte schade vond plaats op de traditionele markten. De S&P 500 daalde 1,2% vanaf de sessiehoogten binnen enkele minuten na Trumps bericht. De Nasdaq daalde 1,7%. Tech-aandelen - velen met toeleveringsketens diep geïntegreerd met China - kregen zware klappen te verduren.

Bij de sluitingsbel om 16:00 uur EDT hadden traditionele aandelenmarkten een serieuze dreun gekregen:

- S&P 500: -2,71% (slechtste dag sinds april 2025)

- Nasdaq Composite: -3,56%

- Dow Jones Industrial Average: -876 punten (-1,9%)

De S&P 500 had binnen slechts 40 minuten na Trumps ochtendbericht $1,2 biljoen aan marktkapitalisatie uitgewist. Halfgeleideraandelen daalden met 5-7%. Apple, met zijn enorme China-blootstelling, daalde 4,2%. Tesla daalde 6,8%.

Maar dat was slechts het voorgerecht. Met de traditionele markten op veilige afstand gesloten voor het weekend, stond Trump op het punt een bom te laten vallen die de verliezen van de ochtend als een afrondingsfout zou doen lijken.

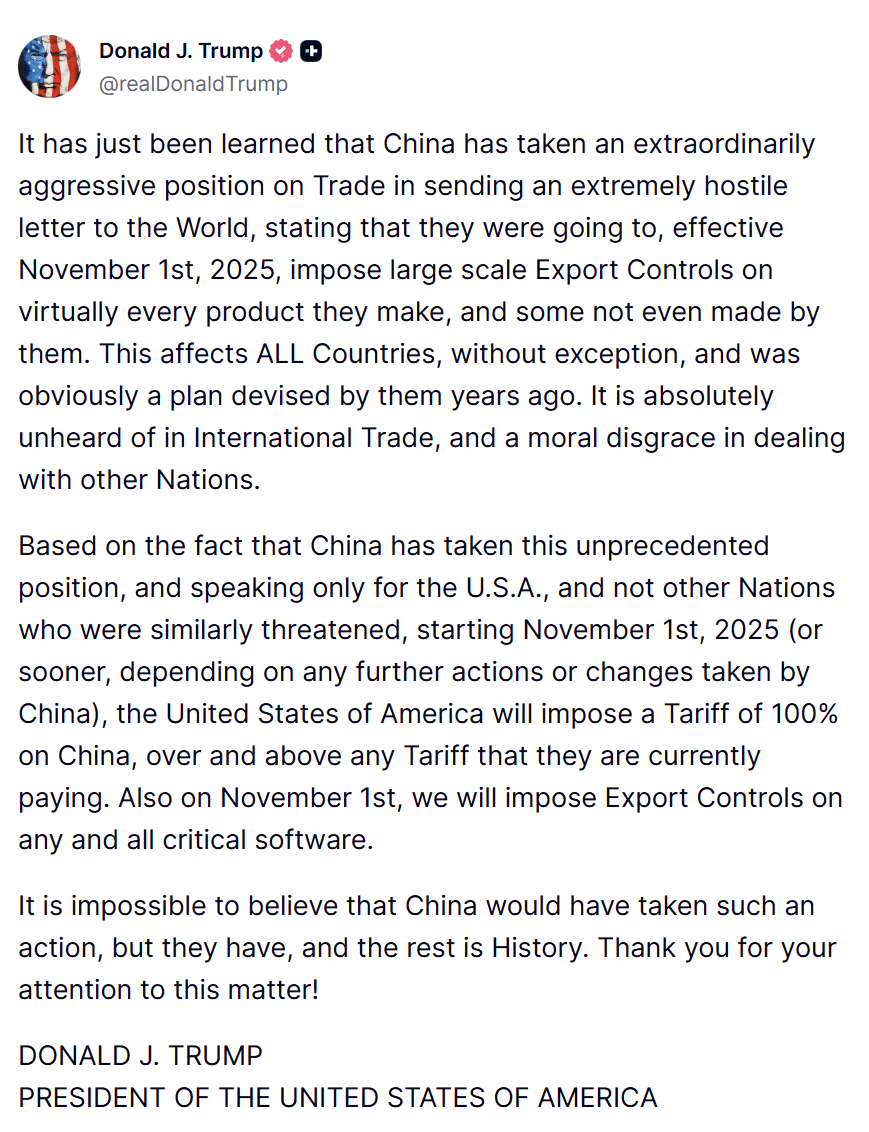

17:08 uur EDT: de bom valt

Omstreeks 17:08 uur EDT - iets meer dan een uur na de sluitingsbel - plaatste Trump de specifieke details op Truth Social. En die waren absoluut meedogenloos.

Een extra tarief van 100% op alle Chinese importen - bovenop het bestaande tarief van 30% waar China al mee te maken had (20% vanwege fentanyl-gerelateerde maatregelen plus 10% wederzijdse tarieven). Dat betekende een totale tariefpercentage van 130%, effectief vanaf 1 november 2025 "of eerder, afhankelijk van eventuele verdere acties of veranderingen doorgevoerd door China."

Maar wacht, er was meer. Trump kondigde ook exportcontroles aan op "elke en alle kritieke software" van Amerikaanse bedrijven naar China. Dit ging niet alleen over handel - dit was over technologische ontkoppeling op een schaal die nog nooit eerder is gezien.

Trumps bericht karakteriseerde China's controle op zeldzame aarde als "een uiterst vijandige brief aan de Wereld" en "een morele schande in de omgang met andere Naties." De taal was ongewoon agressief, zelfs voor Trump.

Binnen enkele seconden begonnen de cryptomarkten te convulseren. Bitcoin daalde onmiddellijk met $3.000. Toen versnelde de verkoop. Toen werd het een stormloop.

Cryptohandelaren die naar hun schermen keken konden niet geloven wat ze zagen. Orderboeken werden als tissuepapier doorscheurd. Prijzen werden meerdere keren per seconde bijgewerkt - en elke update was lager.

Dit was het moment dat alles kapot ging.

De liquidatiecascade: hoe $19 miljard verdwenen

Wat er in de volgende drie uur gebeurde kan alleen worden omschreven als een bloedbad.

Binnen 90 minuten na Trumps specifieke tariefaankondiging veranderde de cryptomarkt in een absolute slachting. Elke grote cryptocurrency was in vrije val. Gehevelde posities werden met duizenden geliquideerd. Margestortingen overspoelden de uitwisselingssystemen. En de gedwongen verkoop creëerde een terugkoppelingslus die de prijzen steeds verder omlaag dreef.

Bitcoin's brute afdaling

Bitcoin crashte onder $110.000 binnen het eerste uur, waarbij sommige beurzen hem kort zagen crashen tot $105.262. Op Binance, 's werelds grootste crypto-uitwisseling, raakte BTC kort $106.100 voordat hij iets herstelde. Op Coinbase bereikte het $107.300. De spreads tussen beurzen - normaal slechts een paar honderd dollar - verbreedden zich tot meer dan $2.000 toen de liquiditeit verdampte.

Van de dagelijkse piek van $122.456 tot het intradaglaagste van $105.262, was Bitcoin met 13,6% gedaald. Meer dan $250 miljard aan Bitcoin-marktkapitalisatie was binnen enkele uren verdwenen.

Ter context: dat is meer dan de gehele marktkapitalisatie van Netflix, Coca-Cola of Pfizer. Weg. In een avond.

Ethereum's ineenstorting

Ethereum, dat eerder op de dag rond de $4.300-$4.400 handelde, kelderde tot dieptepunten tussen $3.461 en $3.761, afhankelijk van de beurs. De daling van 16-18% was zelfs nog steiler dan die van Bitcoin - en met goede reden.

Als de basis van DeFi (gedecentraliseerde financiën) had Ethereum niet alleen te maken met spotmarktpaniek. Het had ook te maken met een golf van automatische liquidaties van leningprotocollen, gedwongen verkopen door DeFi-penningen die hun operaties wilden behouden, en een piek in netwerkcongestie die gasprijzen deed stijgen tot 150+ gwei - de hoogste niveaus die in maanden zijn gezien.

Wanneer gasprijzen stijgen tijdens een crash, creëert het een vicieuze cirkel: hoge tarieven maken het duurder om posities te sluiten of activa naar veiligheid te verplaatsen, wat meer paniek creëert, wat meer transacties creëert, wat de tarieven nog verder opdrijft. Het is een nachtmerriescenario voor iedereen die zijn kapitaal wil behouden.

De altcoin-apocalyps

Maar als Bitcoin en Ethereum een slechte nacht hadden, ondervonden altcoins een evenement op uitstervingsniveau.

XRP, dat hoog stond op $3,10, crashte zo laag als $2,40-$2,42 - een daling van 20-30% afhankelijk van de timing. Solana stortte in van $240 naar dieptepunten tussen $150-$182, een verwoestende 25-30% daling. Dogecoin viel 22-30% van $0,25 naar $0,19.

En dat waren de blue chips. Kleinere altcoins werden absoluut vernietigd:

- Cardano (ADA) daalde 40% van $0,85 naar $0,51

- Chainlink (LINK) viel 40% van $22-23 naar $17-18

- Aave (AAVE) kelderde 40% van $290-300 naar $232

De totale marktkapitalisatie van cryptocurrency daalde van $4,27 biljoen naar $4,05 biljoen - $220 miljard verdampte in minder dan vier uur. Om dat in perspectief te plaatsen, dat is ongeveer gelijk aan het BBP van Nieuw-Zeeland of Portugal. Gewoon weg.

Pieklikwidatie: 21:00 - 23:00 uur EDT

Tussen 21:00 en 23:00 uur EDT bereikte de liquidatie-tsunami zijn absolute hoogtepunt. Dit was het oog van de storm, wanneer de gedwongen verkoop een koortsachtige hoogte bereikte die de crypto-geschiedenis zou ingaan.

Gegevens van Coinglass toonden meer dan $6 miljard aan liquidaties die de uitwisselingsmatching-engines overspoelden tijdens dit twee uur durende venster alleen al. Dat is $50 miljoen per minuut. $833.000 per seconde. Absoluut ongekend.

De mechanica van wat er gebeurde waren brutaal in hun efficiëntie:

Handelaren die gehevelde longposities hadden ingenomen - en gokten dat de prijzen zouden stijgen - kregen margestortingen naarmate Bitcoin daalde. Wanneer zij niet in staat waren om meer onderpand te storten snel. Certainly! Below is the translation of the provided content into Dutch, formatted as requested:

Content: genoeg, schakelden de geautomatiseerde liquidatiemotoren van de beurzen in en verkochten gedwongen hun posities tegen marktprijzen.

Maar hier wordt het erger: die gedwongen marktverkopen zorgden voor meer neerwaartse druk op de prijzen. Wat de volgende reeks van marge-oproepen ontketende. Wat meer liquidaties veroorzaakte. Wat de prijzen verder deed dalen. Wat nog meer marge-oproepen veroorzaakte.

Het was een liquidatiecascade - een zichzelf versterkende feedbacklus waarbij elke golf van gedwongen verkopen de voorwaarden creëerde voor de volgende golf. En met zoveel handelaren die vergelijkbare hefboomniveaus en vergelijkbare stop-loss-punten gebruikten, werd de cascade explosief.

Market makers - de bedrijven die normaal gesproken liquiditeit bieden door te kopen en te verkopen tegen genoteerde prijzen - trokken zich terug om hun eigen risico's te beheren. Waarom zouden ze een vallend mes opvangen als ze niet wisten waar de bodem lag? De diepte van het orderboek verdampte. Bij sommige kleinere altcoins waren de orderboeken zo dun dat enkele marktverkopen van $100.000 de prijs met 5-10% zouden veranderen.

De spreads werden dramatisch groter. Bij grote paren zoals BTC/USDT groeiden spreads die normaal $10-20 zijn uit tot $500-1.000. Bij altcoins werden de spreads met 500% of meer vergroot. Als je wilde verkopen, zou je een enorme premie aan slippen betalen.

Het totale liquidatiebedrag over 24 uur bereikte uiteindelijk $19,13 miljard - hoewel Coinglass opmerkte dat het "werkelijke totaal waarschijnlijk veel hoger is", aangezien Binance, 's werelds grootste beurs, gegevens langzaam rapporteerde tijdens de crisis.

Het Long/Short Bloedbad: 87% Waren Bulls

Hier is de statistiek die je alles vertelt wat je moet weten over hoe eenzijdig de marktpositionering was geworden: van de $19,13 miljard die werd geliquideerd, waren $16,6 miljard longposities. Dat is 87% van het totaal.

Slechts $2,4 miljard aan shorts werd uitgeperst - slechts 13% van de liquidaties.

Denk na over wat dat betekent. Voor elke zeven handelaren die wedden dat de prijzen zouden stijgen, was er slechts één die wedde dat de prijzen zouden dalen. De markt was enorm, gevaarlijk overwogen in bullish posities. En toen Trump zijn tariefbom liet vallen, werden al die bulls in één keer afgeslacht.

Dit was geen evenwichtige markt met normale volatiliteit. Dit was een overvolle handel die op spectaculaire wijze explodeerde.

De gegevens tonen aan dat bijna 1,6 miljoen handelsaccounts werden geliquideerd - met posities variërend van een paar honderd dollar tot de enorme $87,5 miljoen BTC/USDT longpositie op de HTX-beurs die de grootste enkele liquidatie op een gecentraliseerde beurs in de geschiedenis werd.

Op Hyperliquid, een gedecentraliseerd platform voor perpetuals, zagen handelaren in real-time hoe een $203 miljoen ETH/USDT longpositie werd geliquideerd - de grootste ooit geregistreerde DEX-liquidatie. Meerdere andere posities in de range van $15-20 miljoen werden ook weggewist op het platform.

Sommige schattingen suggereren dat maar liefst 96% van de futuretraders werd geliquideerd tijdens de ergste uren van de cascade. Dat is geen marktcorrectie. Dat is een liquidatie-apocalyps.

Waarom Tarieven Crypto Verpletteren: De Macro Transmissie

Als je je afvraagt waarom een handelsaankondiging over Chinese elektronica Bitcoin zou doen kelderen, stel je de juiste vraag. Het antwoord onthult hoeveel crypto de afgelopen jaren is veranderd.

Crypto is niet langer het Wilde Westen. Het is een institutionele activaklasse geworden. Grote pensioenfondsen bezitten Bitcoin. Hedgefondsen handelen in Ethereum. Family offices alloceren naar crypto als onderdeel van gediversifieerde portefeuilles. BlackRock's Bitcoin ETF heeft bijna $100 miljard aan activa.

En instellingen beschouwen crypto niet als een revolutionair parallel financieel systeem. Ze zien het als een high-beta tech proxy - een gehedgede gok op innovatie, risicobereidheid en economische groei.

Wanneer Trump 130% tarieven aankondigt die een recessie kunnen veroorzaken, maken institutionele algoritmen geen onderscheid. Alles wat risicovol is wordt tegelijk verkocht. Nasdaq-aandelen, Bitcoin, Ethereum, hoogrentende obligaties, valuta's van opkomende markten - het gaat allemaal tegelijkertijd naar beneden.

Thomas Perfumo, de wereldwijde econoom van Kraken, legde het perfect uit: "De daling van de cryptomarkten weerspiegelt een bredere risk-off sentiment. Dit is geen exodus uit crypto, maar een macro-gedreven herkalibratie."

Laten we de transmissiemechanismen uiteenzetten - hoe tarieftenieuws zich vertaalt naar crypto-verkopen:

1. Verstoringen in de Toeleveringsketen

Een tarief van 130% gecombineerd met exportcontroles op kritieke software bedreigt wereldwijde technologische toeleveringsketens. Dat is niet alleen slecht voor Apple en Tesla - het is slecht voor de hele crypto-infrastructuur.

Bitcoin-mijnbouwapparatuur? Meestal gefabriceerd in China of met Chinese componenten. ASICs, de gespecialiseerde chips die Bitcoin minen, zijn afhankelijk van geavanceerde halfgeleiderproductie. Exportcontroles op kritieke software kunnen de tools verstoren die nodig zijn om deze chips te ontwerpen en te vervaardigen.

Ethereum-nodes? Draaiend op servers gebouwd met wereldwijde toeleveringsketens die diep geïntegreerd zijn met de Chinese productie.

De fysieke infrastructuur van crypto - de mijnwerkers, de nodes, de datacenters - zijn allemaal afhankelijk van de wereldwijde technologie-toeleveringsketen. Wanneer die toeleveringsketen existentiële bedreigingen ondervindt, ondervindt de crypto-infrastructuur risico's.

2. Inflatievrees en Fed-beleid

Basis economie: wanneer je 130% tarieven op imports van je grootste handelspartner legt, worden die kosten doorgegeven aan consumenten. Prijzen stijgen. Inflatie versnelt.

Het is de klassieke "risicovrije rendement" probleem: waarom zou je volatiele Bitcoin aanhouden als je 5% risicovrij kunt krijgen in T-bills? Naarmate de rente stijgt, stroomt kapitaal van risicovolle activa naar veilige activa. Crypto, als een van de meest risicovolle activaklassen, wordt het eerst en het hardst getroffen.

Markten hadden Fed renteverlagingen ingeprijsd voor eind 2025 en begin 2026. Trumps tarieftaankondiging gooide die verwachtingen overboord. Als tarieven de inflatie verder omhoog duwen, blijft de Fed langer hawkish. Dat is slecht voor risicovolle activa.

3. Recessie Risico's

Handelsoorlogen verminderen de wereldwijde BBP-groei. Wanneer handel duurder wordt, krijg je minder handel. Minder handel betekent minder economische activiteit. Minder economische activiteit betekent recessierisico.

Economen begonnen onmiddellijk te waarschuwen voor recessie waarschijnlijkheden na Trumps aankondiging. JPMorgan verhoogde zijn recessie waarschijnlijkheid van 30% naar 45%. Goldman Sachs publiceerde een rapport waarin werd gewaarschuwd dat 130% tarieven 1,5% van de Amerikaanse BBP-groei in 2026 zouden kunnen afscheren.

Recessies verpletteren risicovolle activa. Tijdens de financiële crisis van 2008 bestond Bitcoin nog niet - maar in de COVID-recessie van maart 2020 daalde Bitcoin in twee dagen met 50%. Tijdens recessies vluchten investeerders naar veiligheid. Ze willen cash, goud, en staatsobligaties - geen speculatieve digitale activa.

4. Versterking van de Dollar

Wanneer wereldwijd risico toeneemt, stroomt geld naar de Amerikaanse dollar als veilige haven. De dollar versterkt. Maar Bitcoin en de meeste cryptocurrencies zijn geprijsd in dollars.

Wanneer de dollar sterker wordt, wordt crypto duurder voor internationale kopers. Een Chinese koper heeft meer yuan nodig om dezelfde hoeveelheid Bitcoin te kopen. Een Europese koper heeft meer euro's nodig. De vraag van niet-Amerikaanse kopers daalt.

Tijdens de crash van 10-11 oktober steeg de U.S. Dollar Index (DXY) met 0,8% - wat de veilige havenstromen naar dollars en weg van risicovolle activa bevestigd.

5. Correlatie met Tech Aandelen

Misschien nog het belangrijkste is dat de correlatie van Bitcoin met tech-aandelen (vooral de Nasdaq) dramatisch is toegenomen sinds de institutionele adoptie begon. Wanneer de Nasdaq daalt, daalt Bitcoin. Wanneer tech-aandelen stijgen, stijgt Bitcoin.

Op 10 oktober daalde de Nasdaq met 3,56%. Bitcoin daalde met 12%. Dat is ongeveer 3,4x de hefboom - precies wat je zou verwachten van een "high-beta tech proxy."

En hier is de clou: terwijl crypto crashte, steeg goud in dezelfde periode met 1,7%. Dat bevestigt dat dit een oprechte risk-off gedrag was, niet zomaar willekeurige marktkots. Veilige havens stegen. Risicovolle activa stortten in. Schoolvoorbeeld.

De Hefboom Tijdbom Ontploft

Hier is wat deze crash zo volslagen verwoestend maakte: de cryptomarkt was absurd over-geheveld toen het vrijdag binnenkwam.

De waarschuwingssignalen flitsten al dagen, maar iedereen negeerde ze omdat de prijzen bleven stijgen. Bitcoin had net een recordhoogte van $126,223 bereikt op 6-7 oktober. Ethereum was binnen bereik van $5,000. Altcoins stegen over de hele linie. Iedereen verdiende geld. Waarom zou je de hefboom verminderen als je aan het winnen bent?

Dit heet "recency bias" en het vernietigt meer handelaren dan enige andere cognitieve fout. Alleen omdat de prijzen gisteren stegen, betekent niet dat ze morgen ook zullen stijgen.

De gegevens schreeuwden gevaar: Financieringsrentes boven 8%

In eeuwigdurende futures-contracten meten financieringsrentes de kosten van het aanhouden van een positie. Wanneer de financieringsrentes positief zijn, betalen longs periodiek een vergoeding aan shorts. Wanneer ze negatief zijn, betalen shorts aan longs.

Normale financieringsrentes op Bitcoin perpetuals zijn rond de 0,01-0,03% (ongeveer 10-30% op jaarbasis). In de dagen voor de crash waren de financieringsrentes op sommige beurzen geëxplodeerd tot boven 8% - wat betekent dat het op jaarbasis meer dan 700% kostte om een long positie aan te houden.

Dat is waanzin. Financieringsrentes boven de 8% betekenen dat de markt zo vol zit met longs dat shorts enorme premies kunnen eisen alleen om de andere kant van de handel te nemen. Het is een klassiek waarschuwingssignaal van extreme positionering en een op handen zijnde regressie naar het gemiddelde.

$100 Miljard in Bitcoin Open Interest

Open interest - de totale waarde van openstaande derivatenposities - was gestaag gestegen in begin oktober. Bitcoin open interest alleen al naderde de $100 miljard op alle beurzen. Het totale open interest in crypto-derivaten had $187 miljard bereikt.

Ter context, tijdens de crash van mei 2021 die $10 miljard liquideerde, was het totale open interest rond de $60 miljard. Het systeem hield 3x meer gehevelde exposure vast dan tijdens een van de grootste crashes in de geschiedenis van crypto.

100-200x Leverage Nog Steeds BeschikbaarSure, here is the translation of the content while skipping the markdown links:

Content: Ondanks alle lessen die ogenschijnlijk zijn geleerd van eerdere liquidatiecascades, boden grote beurzen nog steeds echt absurde hefboomratio’s aan. MEXC bood 200x aan op Bitcoin futures. Bybit bood 100x aan. Binance bood tot 125x aan.

Wanneer je handelt met 100x hefboom, veegt een beweging van 1% tegen jou je hele account weg. Een daling van 12% in Bitcoin - zoals wat er gebeurde op 10 oktober - wist je niet alleen uit. Het verdampt je en laat niets anders dan een liquidatiebericht achter.

Denk aan de rekenkunde: als je long gaat in Bitcoin met 100x hefboom bij $120.000, en Bitcoin daalt naar $118.800 (slechts een daling van 1%), wordt je positie automatisch geliquideerd. Je verliest alles. Met 200x hefboom, word je geliquideerd bij een beweging van 0,5%.

Dit is geen handel. Het is gokken. En op 10 oktober ruimde het casino op.

De Mechanica van de Cascade

De manier waarop de liquidatiecascade zich ontvouwde was schoolvoorbeeld - meedogenloos in zijn efficiëntie en prachtig op een donkere, destructieve manier.

Stadium 1: De Eerste Schok (5:08 PM - 6:00 PM EDT)

Trump's aankondiging laat Bitcoin dalen met 4% van $117.000 naar $112.000. Handelaars die een hefboom van 25x of hoger gebruiken, beginnen margin calls te krijgen. Velen kunnen of willen niet snel genoeg meer onderpand storten.

Stadium 2: Eerste Golf Liquidaties (6:00 PM - 7:00 PM EDT)

De geautomatiseerde liquidatiemotoren van beurzen worden geactiveerd. De posities met de hoogste hefboom worden gedwongen gesloten tegen marktprijzen. Deze gedwongen marktverkopen voegen ongeveer $2 miljard aan verkoopdruk toe, waardoor Bitcoin nog eens 3% daalt naar $109.000.

Stadium 3: De Cascade Versnelt (7:00 PM - 9:00 PM EDT)

Lagere prijzen veroorzaken het volgende niveau van marginkosten - handelaars die 15-20x hefboom gebruikten en een uur geleden nog in goede staat waren, liggen nu onder water. Meer liquidaties. Meer gedwongen verkopen. Bitcoin breekt door de $110.000 ondersteuning en stort in richting $105.000.

Marktmakers beginnen zich terug te trekken. Ze zien de cascade vormen en willen geen liquiditeit verschaffen in een dalend mes. De diepte van het orderboek stort in van normaal $50-100 miljoen binnen 1% van de middenmarkt naar nauwelijks $10-20 miljoen.

Stadium 4: Piek Liquidatie (9:00 PM - 11:00 PM EDT)

Dit is wanneer het echt lelijk wordt. Kruismargeposities beginnen geliquideerd te worden - wanneer handelaren één account gebruiken om meerdere posities te margeren, kan een verlies in Bitcoin de liquidatie van hun Ethereum, Solana, en altcoinposities dwingen.

Plotseling is het niet alleen Bitcoin dat daalt. Alles valt tegelijkertijd omdat geautomatiseerde systemen volledige portefeuilles liquideren om Bitcoin-verliezen te dekken. De besmetting verspreidt zich over het hele crypto-ecosysteem.

Weekend timing maakt het erger. Normaal gesproken zou institutionele koop via Bitcoin ETF's enige steun bieden - maar ETF-markten zijn gesloten. Er is geen cavalerie onderweg. Het zijn alleen liquidaties die zich voeden met liquidaties.

Stadium 5: Retail Capitulatie (11:00 PM - 2:00 AM EDT)

Retailbeleggers die door de eerste crash heen omhoog hielden, beginnen in paniek te verkopen. Misschien gebruikten ze geen hefboom, maar het zien van hun portefeuille dalen met 15% in uren is psychologisch meedogenloos. De Angst & Hebzucht Index stort in van 70 (Hebzucht) naar 35 (Angst) in minder dan 48 uur - een van de snelste sentimentverschuivingen in de cryptogeschiedenis.

Stop-losses die retailhandelaren instelden op 'veilige' niveaus zoals $110.000 of $108.000 worden massaal geactiveerd. Elke geactiveerde stop-loss is een andere marktverkooporder die de prijzen verder drijft.

Sociale media versterken de paniek. Twitter staat vol met schermafbeeldingen van liquidaties. Reddit staat in vuur en vlam met verliesporno. Crypto-invloedrijke personen posten reeksen over hoe “dit de top zou kunnen zijn.” Angst is besmettelijk.

Stadium 6: Azië Ontwaakt tot Slachting (2:00 AM - 8:00 AM EDT / Zaterdagochtend in Azië)

Aziatische handelaren worden zaterdagochtend wakker in absolute chaos. Bitcoin is met 12% gedaald. Altcoins zijn met 20-40% gedaald. Iedereen vraagt zich af: wat is er in hemelsnaam gebeurd?

Dunne weekendliquiditeit in Azië betekent dat zelfs kleine verkoopdruk de prijzen aanzienlijk beïnvloedt. Bitcoin handelt in een volatiel bereik van $107.000-$112.000 met wilde 5-minuten schommelingen van $2.000-3.000.

Tegen de middag, Hong Kong tijd, passeert de liquidatieteller $16 miljard volgens Coinglass. Tegen zaterdagmiddag bereikt het de eindstand: $19,13 miljard.

De Tokens Die het Hardst Bloedden: Een Coin-voor-Coin Sectie

Niet alle cryptocurrencies leden evenveel tijdens de crash. Marktstructuur, liquiditeitsdiepte, derivatenblootstelling en fundamentele gebruiksscenario's speelden allemaal een rol bij het bepalen welke tokens het zwaarst werden getroffen. Laten we de grootste slachtoffers uit de doeken doen.

Cardano (ADA): -40%

De cijfers: ADA crashte van $0,85 naar zo laag als $0,51 op sommige beurzen - een catastrofale daling van 40%. De marktkapitalisatie viel van ongeveer $28-29 miljard naar ongeveer $20 miljard. Het handelsvolume explodeerde met meer dan 200% terwijl paniekverkoop versnelde.

Waarom het werd vernietigd: Cardano probeerde te ontsnappen uit een 300-dagen dalend kanaalpatroon precies op het moment van de crash. Technische handelaren houden van deze setups - wanneer een munt eindelijk uitbreekt uit een langdurige neerwaartse trend, leidt dit vaak tot explosieve stijgingen.

Maar deze keer werden leveraged breakout-handelaren compleet verwoest. Velen hadden stops geplaatst net onder het uitbreekniveau rond $0,70. Toen Bitcoin crashte en de hele markt omlaag trok, slaagde ADA er niet alleen niet in om uit te breken - het stortte terug in het kanaal en blies recht door de ondersteuningsniveaus.

De combinatie van mislukte technische uitbraak, hoge hefboomconcentratie en Cardano's enorme circulerende aanbod (35,8 miljard ADA) betekende dat zelfs matige verkoopdruk zich vertaalde in enorme dollarverliezen.

Chainlink (LINK): -40%

De cijfers: LINK crashte van $22-23 naar dieptepunten van $17-18. De marktkapitalisatie daalde van ongeveer $15 miljard naar ongeveer $11 miljard. Het volume steeg met meer dan 200%.

Waarom het instortte: Chainlink is de dominante oracle-aanbieder voor DeFi-protocollen - het voorziet de prijsfeeds die slimme contracten vertellen wat alles waard is. Toen het hele DeFi-ecosysteem te maken kreeg met massale liquidaties op platforms zoals Aave, Compound en GMX, werd LINK ook meegesleept door associatie.Content:

$100 billion to approximately $70-75 billion - a devastating $25-30 billion loss. Volume exploded over 200%.

Waarom het hard crashte: Solana herbergt het grootste meme-coin-ecosysteem via Pump.fun, het platform waarmee iedereen binnen enkele minuten een token kan lanceren. Toen macro-economische stress toesloeg en Bitcoin crashte, werden meme-coins volledig vernietigd - velen daalden binnen enkele uren met 50-80%.

Wanneer het meme-coin-ecosysteem, dat een groot deel van Solana's transactieverkeer en waardevoorstel vertegenwoordigt, instort, verzwakt Solana's netwerkwaardevoorstel evenredig. Als transacties dalen, dalen de kosten, daalt de netwerkactiviteit en krijgt het fundamentele argument voor Solana's waardering een klap.

Solana heeft ook historische netwerkstabiliteitszorgen die opnieuw opduiken tijdens stress. Het netwerk heeft in voorgaande jaren meerdere storingen ervaren. Tijdens de crash droeg de angst voor mogelijke netwerkstress bij aan de verkoopdruk - handelaren maakten zich zorgen dat hoge transactievolumes netwerkdegradatie zouden veroorzaken.

Het meest kritisch was dat Solana de hoogste concentratie aan hefboomposities had onder de belangrijkste Layer-1 smart contract-platformen. De financieringsgraafgegevens toonden aan dat Solana-perpetuële futures zelfs drukker waren dan die van Bitcoin. Toen liquidaties toesloegen, werd Solana harder getroffen dan bijna alles, behalve kleinere altcoins.

Solana DEX-volume daalde met 40% naarmate de crash vorderde, wat een dalende netwerkactiviteit en gebruikersvertrouwen aangeeft. Wanneer het ecosysteem bloedt, bloedt ook de baselaag-token.

XRP: -20% tot -30%

De cijfers: XRP crashte van $3,10 naar dieptepunten van $2,40-$2,42. De marktkapitalisatie daalde van ongeveer $110 miljard naar ongeveer $85 miljard - een verlies van $25 miljard. Het volume nam met 120% toe.

Waarom het viel: De handelsspanningen tussen de VS en China bedreigen direct XRP's kernverhaal: grensoverschrijdende betalingen. Als wereldwijde handel krimpt door handelsoorlogen, daalt de vraag naar grensoverschrijdende betalingsinfrastructuur.

Institutionele hoop op een XRP ETF - die werd opgebouwd tot 2025 - werd plotseling gedempt door een risicomijdende houding. Wanneer markten crashen, denken regelgevers en instellingen niet aan het lanceren van nieuwe cryptoproducten. Ze denken aan overleven.

Zorgen over Ripple's grote XRP-schathuis voegden druk toe. Ripple bezit miljarden XRP-tokens. Tijdens marktdruk maken handelaren zich zorgen dat het bedrijf tokens verkoopt om operaties te financieren - het aanbod verhogen tijdens een tijd van dalende vraag.

On-chain gegevens toonden aan dat XRP-uitwisselingsstromen met 95% toenamen tijdens de crash. Miljoenen tokens werden verplaatst van privéportefeuilles naar beurzen - het duidelijkste signaal van verkoopdruk. Grote houders dumpten.

Ethereum (ETH): -15% tot -16%

De cijfers: ETH daalde van $4.300-$4.400 naar dieptepunten tussen $3.461-$3.761. Marktkapitalisatie daalde van meer dan $500 miljard naar ongeveer $420-450 miljard - een verlies van $75-100 miljard. Liquidaties bedroegen $1,68-2,24 miljard, waarmee het het op een na meest geliquideerde activum was na Bitcoin.

Waarom het crashte: Als de primaire DeFi-keten droeg Ethereum de last van elke DeFi-protocol-liquidatie die tegelijkertijd plaatsvond. Aave-liquidaties, Compound-liquidaties, MakerDAO-liquidaties, GMX-liquidaties - ze gebeurden allemaal op Ethereum en ze voegden allemaal verkoopdruk toe aan ETH.

Geautomatiseerde slimme contract-liquidaties over tientallen protocollen versterkten de verkoop. Dit zijn niet emotionele detailhandelaren die besluiten te verkopen - dit is koude, emotieloze code die vooraf bepaalde liquidatielogica uitvoert. Wanneer zekerheidsratio's drempels overschrijden, verkopen slimme contracten automatisch om de solvabiliteit van het protocol te beschermen.

Netwerkcongestie tijdens de paniek dreef gasprijzen op tot 150+ gwei - multi-maand hoogste niveaus die negatieve sentimenten toevoegden. Hoge gasprijzen tijdens een crash creëren een verschrikkelijke gebruikerservaring: je verliest geld op je posities EN je betaalt exorbitante kosten om er iets aan te doen.

ETH spot ETF-stromen vertelden een duister verhaal. Op 10 oktober rapporteerden alle negen Ethereum ETF's nul nettostromen. Het momentum van de vorige dag was volledig omgekeerd. Totale uitstroom bereikte $175 miljoen - institutioneel geld was stilletjes op weg naar de uitgang.

Binance Coin (BNB): -10% tot -15%

De cijfers: BNB daalde van $1.280 naar dieptepunten rond $1.138. Marktkapitalisatie daalde met ongeveer $15-25 miljard. Volume nam met ongeveer 90% toe.

Waarom het viel: Als Binance's native token staat BNB onder verkoopdruk wanneer handelaren hun blootstelling aan beurzen verminderen tijdens volatiliteit. Als je bezorgd bent over uitwisselingsrisico's tijdens een crash, verkoop je eerst je uitwisselingstokens.

DeFi-protocollen op BNB Chain (voorheen Binance Smart Chain) ervoeren hun eigen liquidatiecascade, wat bijdroeg aan de verkoopdruk. BNB's dubbele gebruiksfunctie - exchange utility token en DeFi-ecosysteem gas token - betekende dat het aan verkoopdruk van beide kanten was blootgesteld.

De relatief kleinere daling vergeleken met andere altcoins weerspiegelt BNB's gebruikswaarde (je hebt het nodig voor handelskortingen op Binance) en Binance's kwartaal token burns, die prijsondersteuning bieden door het aanbod te verminderen.

Bitcoin (BTC): -10% tot -12%

De cijfers: BTC crashte van het hoogtepunt op 10 oktober van $122.456 naar een intraday-dieptepunt van $105.262. Vanaf het all-time high van 6-7 oktober van $126.223 bedroeg de daling meer dan 16%. Marktkapitalisatie daalde van meer dan $2,4 biljoen naar ongeveer $2,15 biljoen - een verlies van meer dan $250 miljard. Liquidaties bedroegen $1,83-2,46 miljard, de grootste van elk activum.

Waarom zelfs Bitcoin viel: Bitcoin is niet immuun voor macro-schokken, vooral niet wanneer ze zo ernstig zijn. Een aankondiging van 130% tarieven door de president van de Verenigde Staten die een existentiële bedreiging vormt voor wereldhandel - dat is een macro-schok.

Bitcoin had net all-time highs bereikt dagen ervoor met recordhefboom in het systeem. De klassieke "koop het gerucht, verkoop het nieuws"-dynamiek speelde zich af, behalve dat het "nieuws" veel slechter was dan iemand verwachtte.

Toen BTC onder $120.000 brak, veroorzaakte het cascade stop-losses. Traders die stops hadden gezet op "veilige" niveaus zoals $118.000 of $115.000 werden uitgestopt toen de markt door die niveaus blies.

De grootste enkele liquidatie in de gehele crash was een $87,53 miljoen BTC/USDT long-positie op HTX-uitwisseling. Iemand - of een instelling - had enorm gewed dat Bitcoin zou blijven stijgen. Ze zaten catastrofaal fout.

DeFi's Moment van Waarheid: Toen Slimme Contracten Marktpaniek ontmoetten

Terwijl gecentraliseerde beurzen de grootste liquidatiegebeurtenis in de geschiedenis verwerkten, onderging gedecentraliseerde financiën zijn eigen stresstest. Zouden slimme contract-gebaseerde uitleenprotocollen slecht krediet opbouwen? Zouden orakelsystemen prijzen niet accurate bijwerken tijdens extreme volatiliteit? Zou DeFi een mooi-weer-innovatie blijken te zijn die alleen werkt tijdens bull-markten?

Het antwoord was, verrassend genoeg, grotendeels positief.

Aave: $210 miljoen geliquideerd, nul slechte schulden

Aave is het grootste DeFi-uitleenprotocol met meer dan $68 miljard in totaal vergrendelde waarde op meerdere blockchains. Tijdens de crash verwerkte Aave's automatische liquidatiesysteem meer dan $210 miljoen aan liquidaties tijdens een vergelijkbare stressperiode.

Wat opmerkelijk is: ondanks het verwerken van een kwart miljard dollar aan noodliquidaties, bouwde Aave nul nieuwe slechte schulden op. Niet één dollar. Het liquidatiesysteem werkte precies zoals ontworpen.

Hoe werkte het? Wanneer het zekerheidsratio van een lener onder de liquidatiedrempel valt (meestal rond 82-83% voor de meeste activa), activeren de liquidatieslimme contracten van Aave automatisch. Liquidatoren - gespecialiseerde actoren die het systeem monitoren door naar liquidatiekansen - kunnen de zekerheden van de lener kopen met korting (meestal 5-10%) en gebruiken deze om de lening af te lossen.

De liquidator maakt winst door de korting. Het protocol blijft solvent omdat leningen worden terugbetaald. De lener verliest zijn zekerheden, maar zijn schuld is tenminste schoon. Het is een opmerkelijk elegant systeem - en tijdens de ergste liquidatiegebeurtenis in de cryptogeschiedenis werkte het perfect.

Dit is een aanzienlijk volwassenheidssignaal voor DeFi. In eerdere crashes bouwden DeFi-protocollen aanzienlijke slechte schulden op omdat liquidaties niet snel genoeg konden worden verwerkt of omdat liquidatoren niet voldoende werden gestimuleerd. In oktober 2025 hield het systeem stand.

MakerDAO: DAI Stabiliteit door de Storm

MakerDAO's DAI-stablecoin - de grootste gedecentraliseerde stablecoin met meer dan $5,36 miljard in omloop - onderging een cruciale test. Zou DAI zijn dollarpeiling behouden tijdens de liquidatiecascade? Het antwoord: absoluut.

Gedurende de gehele crash verhandelde DAI in een range van $0,9992 tot $1,0005. Dat is in wezen perfecte peignavastheid. Ter vergelijking, tijdens de maart 2020 COVID-crash depegde DAI kortstondig tot $1,09 terwijl het systeem worstelde om liquidaties te verwerken en de Ethereum-prijs zo snel viel dat het orakelsysteem vertraagde.

In oktober 2025 deden zich geen dergelijke problemen voor. MakerDAO's Liquidation 2.0-systeem, dat het oudere veilinggebaseerde mechanisme verving door een efficiënter Dutch auction-model, verwerkte liquidaties soepel. Het overgecollateraliseerde model van het protocol bleek robuust, zelfs tijdens extreme stress.

Er werd geen slechte schuld opgebouwd. Het systeem bleef solvent. En het belangrijkste voor ecosysteemstabiliteit: DAI-houders raakten niet in paniek - er was geen run on redemptions, geen depegging-spiraal, geen besmetting naar andere stablecoins.

Compound: Het Absorb Mechanisme Presteert

Compound, een van DeFi's oorspronkelijke uitleenprotocollen, heeft zijn liquidatiemechanisme over de recentere versies ontwikkeld. Compound III introduceerde een "absorb"-mechanisme waarbij posities van onderwaterleners worden overgedragen aan het protocol zelf, dat vervolgens de zekerheden veilt.

Historische gegevens tonen aan dat Compound ongeveer $80 miljoen aan liquidaties heeft verwerkt tijdens vergelijkbare perioden van marktstress. Hoewel exacte cijfers van 10-11 oktober niet direct beschikbaar waren, toonden on-chain gegevens geen ongebruikelijke slechte schuldenopbouw of protocolstress.

Het voordeel van het absorb-mechanisme is dat het niet afhankelijk is van externe liquidatoren die snel handelen. Het protocol zelf neemt eigendom van probleemposities en kan de afwikkeling systematischer beheren. Tijdens een crash biedt dit meer stabiliteit dan .Content: mechanismen die afhankelijk zijn van liquidators die in real-time handelen tijdens chaotische omstandigheden.

Oracle Systemen: De Kritieke Infrastructuur Die Niet Faalde

Misschien was de kritischste infrastructuurtest voor oracle systemen - specifiek Chainlink, dat prijsfeeds levert voor het overgrote deel van DeFi-protocollen.

Als oracles er niet in slagen om prijzen nauwkeurig bij te werken tijdens extreme volatiliteit, zijn de gevolgen catastrofaal. Protocollen nemen beslissingen over liquidaties op basis van oracle-prijzen. Als die prijzen verouderd of onnauwkeurig zijn, liquideren protocollen ofwel te vroeg (oneerlijk tegenover gebruikers) of te laat (waardoor slechte schulden worden geaccumuleerd).

Tijdens de crash van 10-11 oktober functioneerde Chainlink's oracle-netwerk zonder storingen of significante vertragingen. Prijsfeeds werden continu bijgewerkt, wat protocollen van nauwkeurige gegevens voorzag, zelfs tijdens piekvolatiliteit toen prijzen meerdere keren per seconde werden bijgewerkt.

Dit is enorm belangrijk. Chainlink ondersteunt meer dan $93 miljard aan on-chain waarde over meer dan 60 blockchains en duizenden smart contracts. Een storing tijdens het grootste liquidatie-evenement ooit zou desastreus zijn geweest - mogelijk leidend tot cascaderende protocolstoringen in het hele DeFi-ecosysteem.

Het feit dat het vlekkeloos werkte, is een belangrijke bevestiging van gedecentraliseerde oracle-architectuur. Gecentraliseerde prijsfeeds hebben enkele storingspunten. Gedecentraliseerde oracle-netwerken bewezen dat ze extreme stress aankunnen.

DEX Prestaties: Uniswap en Curve Blijven Standvastig

Gedecentraliseerde exchanges stonden voor hun eigen uitdagingen: zouden liquiditeitsverschaffers liquiditeit uittrekken tijdens de paniek? Zouden geautomatiseerde marktmakers catastrofale verliezen ondervinden? Zou de slip zodanig ernstig worden dat DEXs onbruikbaar zouden worden?

Uniswap, de grootste DEX, behield zijn marktaandeel van 50-65% van het wekelijkse volume gedurende de crash. Zijn geconcentreerd liquiditeitsmodel (geïntroduceerd in v3 en verfijnd in v4) betekende dat liquiditeitsverschaffers kapitaal efficiënt hadden gepositioneerd rond de huidige prijsklassen.

Toen prijzen wild bewogen, ervoeren LP's impermanent loss - het onvermijdelijke gevolg van het verschaffen van liquiditeit tijdens volatiliteit. Maar het systeem bleef functioneel. Handelaars konden nog steeds swaps uitvoeren. Liquiditeit verdween niet volledig.

Curve Finance, specifiek ontworpen voor stablecoin en gecorreleerde activaswaps, behield zijn rol als DeFi's liquiditeitsruggengraat. Met $2,48-2,61 miljard in TVL hield Curve's StableSwap-algoritme de slip minimaal op stabiele paren gedurende de chaos.

Er werden geen grote DEX-poolonevenwichtigheden gerapporteerd. Er ontstonden geen smart contract-exploits tijdens de verwarring. De gedecentraliseerde exchange-infrastructuur - gebouwd op onveranderlijke smart contracts en geautomatiseerde marktcreatie - bleek robuust.

Hyperliquid: De DEX Die Geschiedenis Schreef (En Iemand Rijk Maakte)

Hyperliquid, een gedecentraliseerde eeuwigdurende futures-exchange, registreerde de grootste enkele DEX-liquidatie in de geschiedenis: een $203 miljoen ETH/USDT longpositie. Meerdere andere liquidaties in de $15-20 miljoen bereik werden ook verwerkt via het platform.

Maar hier wordt het interessant - en mogelijk dubieus. Een grote handelaar op Hyperliquid opende voor meer dan $1 miljard aan short posities uren voor Trump's tariefaankondiging. Toen de markt crashte, behaalde deze handelaar naar verluidt een winst van ongeveer $190-200 miljoen.

Het tijdsbestek was verdacht perfect. Had deze handelaar voorkennis van Trump's aankondiging? Was het gewoon ongelooflijk geluk? Of verfijnde analyse van marktopstellingen en handelsoorlogsdynamiek?

We weten het niet. Maar als iemand $200 miljoen verdient met een handel die zo precies getimed is, stellen mensen vragen.

De Stablecoin Verrassing: Perfecte Pegs Tijdens Chaos

Als je al een tijdje in crypto zit, herinner je je de stablecoin-paniek. Je herinnert je toen Tether ontkoppelde naar $0,90 in 2018. Je herinnert je dat USDC daalde naar $0,87 tijdens de Silicon Valley Bank-crisis in maart 2023. Je herinnert je de Terra/UST ineenstorting waarin een $1 "stablecoin" binnen enkele dagen naar $0,10 ging.

Dus toen het grootste liquidatie-evenement in de cryptogeschiedenis plaatsvond op 10-11 oktober, waren iedereen die naar stablecoins keek zenuwachtig. Zou USDT standhouden? Zou USDC breken? Zouden paniekerige handelaars haast maken om miljarden stablecoins terug te kopen, wat zou kunnen leiden tot een bankenrun die het hele ecosysteem zou kunnen vernietigen?

Niets van dat alles gebeurde.

USDT: Perfecte Peg, Enorme Volume

Tether's USDT, met een marktkapitalisatie van $177-179 miljard, hield zijn dollar-pegg perfect vast gedurende de hele crash. De token handelde in een krap bereik rond $1,00 met minimale afwijking - precies wat een stablecoin zou moeten doen.

Maar hier is wat opmerkelijk is: het handelsvolume explodeerde met 152% tot meer dan $328 miljard in 24-uursvolume. Denk eens na over wat dat betekent. Tijdens de crash waren handelaren niet bezig met het terugkopen van USDT - ze kochten het.

Dit was vlucht-naar-veiligheidsgedrag. Terwijl Bitcoin en Ethereum crashten, verkochten handelaren hun volatiele activa en hielden ze de opbrengst in USDT. Dat is precies waarvoor stablecoins bedoeld zijn: het bieden van een stabiele, in dollars genoteerde veilige haven tijdens cryptovolatiliteit.

De toename in USDT-volume verhoogde eigenlijk de vraag naar de token in plaats van terugkopen te veroorzaken. Meer vraag betekent meer koopdruk, wat op zijn beurt eerder bijdraagt aan het ondersteunen van de peg dan deze te bedreigen.

Tether's reserves - die nu $113 miljard aan Amerikaanse schatkistpapieren omvatten - boden vertrouwen dat terugkopen indien nodig voldaan konden worden. Het bedrijf heeft consequent attesten gepubliceerd die een overcollateralisatie laten zien. Tijdens de crash betwijfelde niemand of Tether terugkopen kon honoreren.

USDC: Circle's Moment van Validatie

Circle's USDC, met een marktkapitalisatie van $74-75 miljard, hield zijn peg nog strakker vast dan USDT. Tijdens de crash handelde USDC in een bereik van $0,9998 tot $1,0005. Dat is nagenoeg perfect.

Het volume nam met 167% toe tot meer dan $51 miljard - nogmaals, het toont vlucht-naar-veiligheidsgedrag in plaats van paniek om terugkopen.

Voor Circle was dit een moment van validatie. Het bedrijf stond voor existentiële vragen tijdens de SVB-crisis in maart 2023, toen $3,3 miljard van de reserves van USDC vastzaten in Silicon Valley Bank gedurende een weekend. USDC daalde tot $0,87 doordat paniek zich verspreidde over de vraag of Circle terugkopen kon honoreren.

Die crisis leidde ertoe dat Circle zijn reserves volledig anders inrichtte in Amerikaanse schatkistpapieren gehouden bij gescheiden bewaarders. Geen bankdeposito's. Geen bedrijfsobligaties. Alleen de veiligste, meest liquide activa ter wereld.

De crash van oktober 2025 bewees dat de strategie werkte. Toen crypto zijn ergste liquidatie-evenement ooit meemaakte, raakten USDC-bezitters niet in paniek. Ze vertrouwden op de reserves. De peg bleef gehandhaafd.

Waarom 2025 Anders Was

Het scherpe contrast tussen de stabielecoinstabiliteit van 2025 en eerdere crises onthult hoeveel de markt is gerijpt:

Betere Reservekwaliteit: Zowel Tether als Circle houden nu voornamelijk Amerikaanse schatkistpapieren aan - de meest liquide, veilige activa ter wereld. In 2018 waren de reserves van Tether onduidelijk en omvatten commerciële papieren en andere twijfelachtige activa. In 2025 zijn transparantie en kwaliteit dramatisch verbeterd.

Regulatoire Duidelijkheid: De GENIUS Act, aangenomen in juli 2025, stelde het eerste uitgebreide federale stablecoin-kader vast. Uitgevers kennen de regels. Regulators hebben duidelijke toezicht. De juridische ambiguïteit die paniek veroorzaakte in voorgaande jaren is grotendeels opgelost.

Marktvolwassenheid: De stablecoinmarkt is gegroeid tot bijna $300 miljard bij meerdere uitgevers. Diepere liquiditeit, meer arbitragehandelaren, betere marktmaking-infrastructuur - alles draagt bij aan pegstabiliteit tijdens stress.

Vlucht-naar-Veiligheidsdynamiek: In 2018-2023 ontstonden stablecoin-paniek vaak uit angst voor een ineenstorting van crypto zelf. In 2025 werd de crash veroorzaakt door externe macrofactoren (tarieven). Handelaren wilden uit volatiele cryptoposities stappen, maar in crypto-dollar-equivalenten blijven. Dat betekende stablecoins kopen, niet terugkopen.

De crash in oktober 2025 was de stresstest die stablecoins nodig hadden om te bewijzen dat ze werken tijdens echte crises. Ze slaagden.

Institutioneel Geld: De Pre-Crash Euforie en Post-Crash Vragen

Het verhaal van institutionele adoptie van 2024-2025 was het bepalende narratief van Bitcoin. BlackRock's IBIT-ETF werd een van de meest succesvolle ETF-lanceringen in de geschiedenis. Pensioenfondsen begonnen aan crypto toe te wijzen. Bedrijfskasreserves kochten Bitcoin. Crypto had het "gemaakt".

Toen kwam 10 oktober.

De ETF Inflow Tsunami

Voorafgaand aan de crash stroomde institutioneel geld de crypto in - met name via Bitcoin en Ethereum ETF's.

Bitcoin ETF's:

- Oktober begon met een knal: $3,5 miljard aan netto-instromen in slechts de eerste vier handelsdagen

- 7 oktober: BlackRock's IBIT alleen al registreerde $899,47 miljoen aan instromen op één dag

- 8 oktober: Bitcoin ETF's zagen gezamenlijk $1,21 miljard aan netto-instromen

- Jaar-tot-datums tot en met 9 oktober: $25,9 miljard aan cumulatieve instromen

- BlackRock's IBIT overschreed 800.000 BTC aan activa (ongeveer $97 miljard) op 8 oktober

Ethereum ETF's:

- Oktober instromen tot en met 6 oktober: $621,4 miljoen in totaal

- Meer dan het dubbele van de $287,5 miljoen in september

- Cumulatieve netto-activa in alle Ethereum ETF's: $29,72 miljard

Dit waren geen retailcijfers. Dit was institutioneel kapitaal - pensioenfondsen, hedgefondsen, family offices, RIAs die klantkapitaal toewijzen. Echt geld van echte instellingen die echte posities opbouwen.

En de timing was catastrofaal slecht.

9 oktober: Het Waarschuwingsteken dat Iedereen Negeerde

Op 9 oktober - de dag vóór de crash - gebeurde er iets interessants. Bitcoin ETF's noteerden $197,68 miljoen aan instromen. Solide, maar aanzienlijk lager dan de cijfers van de afgelopen dagen. Maar Ethereum ETF's vertelden een ander verhaal: $8,54 miljoen aan uitstroom, waarmee een acht dagen durende instroomreeks werd doorbroken.

Was dit een waarschuwingsteken? Waren verfijnde institutionele investeerders stilletjes onderweg naar de uitgangen terwijl de detailhandel nog steeds kocht?

We zullen het nooit zeker weten. Maar achteraf gezien lijkt die flow-ommekeer in Ethereum ETF's vooruitziend능 te zijn geweest.

Het Weekend Timing Probleem

Toen Trump zijn tariefbom om 17:08 uur op vrijdag dropte, waren de traditionele markten gesloten. Meer belangrijk, ETF-markten waren gesloten. Geen institutionele aankopen konden binnenkomen om ondersteuning te bieden.Certainly! Here is the translation from English to Dutch, following your requested format:

Content: prijzen, zelfs als instellingen dat zouden willen.

BlackRock's IBIT, dat net $97 miljard aan activa had overschreden, keek hulpeloos toe terwijl Bitcoin met 12% instortte. Tegen de dieptepunten van zaterdag was dat AUM geslonken tot ongeveer $87-90 miljard. Fidelity's FBTC, VanEck's HODL, alle spot Bitcoin ETF's - ze leden allemaal vergelijkbare papieren verliezen.

Maar ze konden er niets aan doen. Geen handel. Geen herbalancering. Geen "buy the dip". Gewoon kijken.

Ethereum ETF's stonden voor hetzelfde probleem. Van cumulatieve activa van $29,72 miljard zouden geschatte verliezen van 16% het AUM hebben verminderd tot ongeveer $25 miljard bij de crash laagste punten.

De Maandag Vraag

De belangrijkste vraag voor de prijstrajectorie van Bitcoin in de week na de crash is simpel: Wat doen institutionele beleggers maandagochtend wanneer de markten heropenen?

Drie scenario's:

Scenario 1: Paniekverkoop Als instellingen de tariefsituatie als fundamenteel veranderend voor het risicoprofiel van crypto beschouwen en besluiten de blootstelling te verminderen, zouden we op maandag massale ETF-uitstromen kunnen zien. Miljarden die Bitcoin en Ethereum ETF’s verlaten zouden enorme verkoopdruk toevoegen en mogelijk een nieuwe neerwaartse beweging teweegbrengen.

Dit lijkt onwaarschijnlijk gezien de macro-oorzaak van de crash, maar het is mogelijk als risico-officieren van instellingen minder blootstelling aan volatiele activa voorschrijven.

Scenario 2: Koers houden Instellingen zouden simpelweg niets kunnen doen - het verlies erkennen maar allocatiedoelen behouden en de crash zien als tijdelijke macro-volatiliteit. Dit zou waarschijnlijk resulteren in bescheiden uitstroom terwijl sommige zwakke handen vertrekken, gebalanceerd door opportunistische aankopen.

Dit is waarschijnlijk het basisscenario. De meeste instellingen hebben gedefinieerde allocatiedoelen en maken geen grote veranderingen op basis van kortstondige volatiliteit.

Scenario 3: Buy the Dip Als instellingen $105.000-$110.000 Bitcoin als een aantrekkelijke instapprijs zien - vooral als ze geloven dat de tariefsituatie uiteindelijk opgelost zal worden - zouden we hernieuwde instromen kunnen zien. "Koop angst" is een klassieke institutionele strategie.

Dit is het optimistische scenario. Als BlackRock's IBIT op maandag $500+ miljoen netto-instroom registreert, zou dat institutioneel vertrouwen signaleren en waarschijnlijk een herstel ondersteunen.

De instroomgegevens van ETF's van maandag 13 oktober zullen het belangrijkste marktgegeven van de week zijn.

Regulerende Stilte: De Hond die Niet Blaft

Toen zaterdagmiddag overging in de avond op 11 oktober, gebeurde er iets merkwaardigs - of beter gezegd, iets gebeurde niet.

Ondanks de grootste liquidatiegebeurtenis in de geschiedenis van cryptocurrency, waarbij $19 miljard aan posities werd uitgewist en 1,6 miljoen handelaarsaccounts werden getroffen, had geen enkele grote Amerikaanse regelgevende instantie een openbare verklaring afgelegd.

De Securities and Exchange Commission? Stilte.

De Commodity Futures Trading Commission? Niets.

Het Ministerie van Financiën? Geen commentaar.

Het Witte Huis? Radiostilte.

Het Congres? Geen kik.

Grote internationale toezichthouders in Europa en Azië? Ook stil.

Waarom de Stilte Ertoe Doet

In contrast met eerdere grote crypto-crises:

FTX-Instorting (november 2022):

- SEC kondigde binnen 48 uur een onderzoek aan

- CFTC gaf een verklaring uit over bescherming van klantengelden

- Congreshoorzittingen aangekondigd binnen een week

- Internationale toezichthouders gaven waarschuwingen af

Terra/Luna-Instorting (mei 2022):

- Minister van Financiën Janet Yellen getuigde bij het Congres over risico's van stablecoins

- SEC breidde onderzoeksbevoegdheden uit

- Meerdere staatsregelaars startten onderzoeken

COVID-Crash van maart 2020:

- Fed gaf verklaringen af over financiële stabiliteit

- Meerdere instanties coördineerden marktincidenties

- Congresmaatregelen ter economische hulp

Toch, in oktober 2025, na een liquidatiegebeurtenis van $19 miljard - niets.

Vijf Redenen voor de Regulerende Stilte

- Timing in het Weekend De crash vond plaats van vrijdagavond tot zaterdagochtend. Overheidskantoren zijn gesloten. Personeel is thuis met hun gezin. Noodresponstijden kosten tijd om te coördineren.

Dat gezegd hebbende, de FTX-instorting gebeurde ook op een vrijdag en toezichthouders gaven tegen maandag al verklaringen af. De weekendexcuse heeft zijn grenzen.

- Overheidssluiting De Amerikaanse federale regering ging op 1 oktober 2025 dicht vanwege een begrotingsimpasse. Vele agentschappen functioneerden met minimale bezettingen, alleen essentiële taken afhandelend.

Regulerend onderzoek naar crypto-marktevenementen is op papier misschien niet "essentieel", ook al voelt een uitstoot van een $19 miljard crash erg essentieel voor de 1,6 miljoen mensen die geliquideerd werden.

- Toeschrijving aan Handelsbeleid De crash was veroorzaakt door een aankondiging van president Trump over tarieven - een bewuste overheidsbeleidsactie. Het was geen fraude. Het was geen beursfalen. Het was geen marktmanipulatie.

Als het beleid van de overheid zelf een crash veroorzaakt, wat moeten toezichthouders dan precies zeggen? "We onderzoeken de marktimpact van de beslissing van onze baas"? Dat is ongemakkelijk.

- Pro-Crypto Regering De Trump-administratie heeft zichzelf gepositioneerd als expliciet pro-crypto:

- CFTC Plaatsvervangend Voorzitter Caroline Pham kondigde een "Crypto Sprint" aan op 1 augustus 2025 gericht op "het maken van Amerika tot de wereldcrypto-hoofdstad"

- SEC Voorzitter Paul Atkins stelde een Crypto Task Force in onder leiding van Commissioner Hester Peirce met als missie "innovatie ondersteunen"

- Minister van Financiën Scott Bessent sprak op 30 juli over "Het Gouden Tijdperk van Crypto Bouwen"

- Trump ondertekende op 6 maart een Executive Order voor het opzetten van een Strategische Bitcoin Reserve

Wanneer je politieke prioriteiten het bevorderen van crypto-adoptie bevatten, creëert publieke kritiek op de industrie tijdens een crisis - zelfs een zo groot als deze - ongemakkelijke beelden.

- Infrastructuur hield stand Misschien wel het belangrijkste: ondanks $19 miljard in liquidaties, werkte de infrastructuur van de cryptomarkt grotendeels.

Grote beurzen bleven operationeel. Geen Mt. Gox-stijl instortingen. Geen ontbrekende klantengelden. Geen beursinsolventies. Stablecoins hielden hun pegs. DeFi-protocollen verwerkten liquidaties zonder zich op te stapelen met slechte schulden. Orakelsystemen functioneerden zonder storingen.

Ja, 1,6 miljoen mensen verloren geld. Ja, het was zwaar. Maar vanuit een systemisch stabiliteitsperspectief - wat uiteindelijk is waar regelgevers om geven - absorbeerde het systeem de schok en bleef het functioneren.

Wanneer alles breekt, moeten toezichthouders in actie komen. Wanneer alles werkt (zelfs als het lelijk is), misschien niet.

Wat Regulators Waarschijnlijk Denken (Maar Niet Zeggen)

Achter gesloten deuren kun je je de toezichthoudende gesprekken voorstellen:

De Bull Case (Pro-Crypto Toezichthouders): "De markt werkte. Mensen die buitensporige leverage gebruikten, werden geliquideerd - dat is precies wat er zou moeten gebeuren. Stablecoins hielden pegs. Beurzen verwerkten orders. DeFi-protocollen bleven solvent. Dit bewijst dat de crypto-infrastructuur volwassen genoeg is om stress aan te kunnen."

De Bear Case (Sceptische Toezichthouders): "1,6 miljoen mensen verloren hun geld in acht uur omdat beurzen 200x leverage aanbieden en niemand stopt ze. Dit is casinokapitalisme. We hebben positielimieten, hefbogenbeperkingen en circuitbreakers nodig."

Het Pragmatische Midden: "Het is een $19 miljard puinhoop veroorzaakt door macrofactoren, maar er ontstonden geen systemische risico's. We zullen monitoren voor eventueel vertraagde gevolgen - beursinsolventies, DeFi-protocolstoringen, stablecoinstress. Als die zich voordoen, acteren we. Zo niet, dan was dit slechts een dure les over leverage."

Op basis van de stilte lijkt het erop dat het pragmatische midden wint.:

Content: posities zagen alles tegelijkertijd geliquideerd worden toen Bitcoin viel.

Wanneer Bitcoin daalt en een margestortingsoproep veroorzaakt, liquideert de beurs niet alleen je BTC-positie, maar ook je ETH, SOL, BNB en alle andere holdings in die account. Als je een relatief illiquide ingepakt activum zoals WBETH bezit, zorgt gedwongen verkoop in dunne orderboeken voor prijsverstoringen.

Deze cross-marginbesmetting is gevaarlijk omdat het stress van het ene activum verspreidt over volledige portefeuilles, wat de marktomvang-brede volatiliteit versterkt.

- Potentiële Manipulatie door Walvissen

De Hyperliquid walvis die slechts enkele uren voor Trumps tariefaankondiging meer dan $1 miljard in shortposities opende en ~$190-200 miljoen verdiende, roept serieuze vragen op.

Was dit:

- Ongelooflijke timing en geavanceerde analyse van handelsdynamiek?

- Voorafgaande kennis van Trumps aankondiging (insider trading)?

- Manipulatie waarbij de walvis op een of andere manier de timing beïnvloedde?

We weten het niet. Maar wanneer iemand $200 miljoen verdient met zo'n precieze timing, schaadt dat het vertrouwen in marktgerechtigheid. Retailbeleggers die geliquideerd werden, zouden zich terecht kunnen afvragen: is deze markt tegen ons gemanipuleerd?

Wat Standhield: Tekenen van Volwassenheid

Ondanks deze zwakten doorstonden verschillende cruciale componenten van de cryptoinfrastructuur de stresstest.

- Uitwisselingsinfrastructuur Bleef Operationeel

Dit kan niet genoeg benadrukt worden: ondanks het verwerken van $19 miljard aan gedwongen liquidaties binnen 24 uur bleven grote gecentraliseerde beurzen operationeel.

Binance, Coinbase, Kraken, Bybit, OKX - allemaal verwerkten ze miljarden aan orders zonder catastrofale storingen. Systemen waren onder druk maar braken niet. Klantengelden bleven gescheiden en veilig. Geen Mt. Gox-achtige ineenstorting. Geen FTX-achtige fraude onthuld.

Ja, er waren korte vertragingen en hoge latentie tijdens piekvolumes. Ja, sommige gebruikers konden enkele minuten geen toegang krijgen tot accounts. Maar de kerninfrastructuur hield stand. Dat is een enorme prestatie gegeven de ongekende stress.

- DeFi-protocollen Bleken Veerkrachtig

Aave verwerkte meer dan $210 miljoen aan liquidaties zonder enige slechte schuld. MakerDAO hield DAI's peg voortdurend vast. Compound's systemen functioneerden zoals ontworpen. Chainlink's orakels leverden nauwkeurige, tijdige prijsgegevens zonder storingen.

Deze zijn geen triviale prestaties. Smart contract-gebaseerde leenprotocollen stonden voor een test die hen in 2020-2021 zou hebben vernietigd. In 2025 slaagden ze.

De transparantie van DeFi is ook opmerkelijk. Elke liquidatie is zichtbaar on-chain. Elke transactie is controleerbaar. Wanneer gecentraliseerde beurzen liquidatiegegevens rapporteren, vertrouw je op hun cijfers. Wanneer DeFi-protocollen posities liquideren, kun je het zelf verifiëren op Etherscan.

- Stabiliteit van Stablecoins Was Perfect

USDT en USDC hielden hun dollar pegs gedurende het grootste liquidatie-evenement in de cryptogeschiedenis. Dit is een belangrijke verandering.

Als stablecoins hun peg hadden verloren, als USDT was gevallen naar $0,90 of USDC naar $0,85, zou de besmetting catastrofaal zijn geweest. Paniek zou zichzelf hebben gevoed. Het hele crypto-ecosysteem zou voor een existentiële crisis hebben gestaan.

In plaats daarvan dienden stablecoins hun ontworpen doel: een stabiele veilige haven bieden tijdens volatiliteit. Handelaren verkochten Bitcoin en hielden USDT aan. Verkochten Ethereum en hielden USDC. Het vlucht-naar-veiligheidsgedrag verhoogde eigenlijk de vraag naar stablecoins in plaats van verlossingen.

Dit valideert jaren van infrastructuurontwikkeling, verbeteringen in het beheer van reserves en regelgevende duidelijkheid vanuit de GENIUS Act.

- Geen Besmetting naar Traditionele Financiën

De cryptocrash bleef beperkt tot crypto. Geen grote banken leden verliezen door crypto-exposure. Geen hedgefondsen kondigden blow-ups aan. Geen pensioenfondsen hadden reddingsoperaties nodig.

Traditionele financiële markten ervoeren volatiliteit door het tariefnieuws zelf, maar de problemen van crypto bleven in crypto. Deze ontkoppeling, of beter gezegd, het ontbreken van besmetting toont aan dat de integratie van crypto met traditionele financiën nog geen systeemrisico's heeft gecreëerd.

Critici waarschuwen vaak dat crypto een financiële crisis zou kunnen veroorzaken. 10-11 oktober toonde aan dat in ieder geval voor nu, crypto zijn eigen crisis kan ervaren zonder alles mee te slepen.

Beleggerspsychologie: Van Hebzucht naar Angst in 48 Uur

Markten worden gedreven door twee primaire emoties: hebzucht en angst. De crash van 10-11 oktober bood een leerboekcasus van hoe snel het sentiment kan verschuiven - en hoe meedogenloos de overgang kan zijn.

De Angst & Hebzucht Index: 70 naar 35

Een van de meest gevolgde crypto-sentimentindicatoren is de Crypto Angst & Hebzucht Index, die verschillende datapunten (volatiliteit, volume, sociale media-sentiment, dominantie, trends) samenvoegt tot één cijfer van 0 (Extreme Angst) tot 100 (Extreme Hebzucht).

Op 9 oktober, de dag voor de crash, stond de index op 70 (Hebzucht). Het optimisme was hoog. Bitcoin had net nieuwe all-time highs bereikt. ETF-instroom brak records. "Uptober" trending op sociale media - de narratief dat oktober traditioneel de beste maand is voor Bitcoin.

Op 11 oktober was de index gedaald naar 35 (Angst). Een daling van 35 punten in minder dan 48 uur.

Dit vertegenwoordigt een van de snelste sentimentomslagen in de cryptogeschiedenis. Ter vergelijking, de index daalde van ongeveer 60 naar 10 tijdens de COVID-crash van maart 2020, maar dat duurde meer dan een week. Dit was een tweedaagse inzinking in sentiment.

Sociale Media: Van Moon Boys naar Verliesporno

De verschuiving in sociale-media-discours was adembenemend.

Discours voor de crash (1-9 oktober):

- "Uptober baby! Nieuwe ATH incoming 🚀"

- "Ik heb net mijn hele portfolio met hefboomwerking, laten we dit naar $150K rijden"

- "De bullmarkt is net begonnen"

- "Als je nu niet 50% crypto hebt, mis je het"

- "Iedereen die ik ken vraagt eindelijk naar Bitcoin"

Tijdens/Post-Crash (10-11 oktober):

Handelaar Pentoshi, een veel gevolgde crypto-analist, vatte de stemming samen: "Ik weet dat er nu veel emoties zijn en deze spoeling is in de top 3 aller tijden. Er zijn veel mensen in ongelooflijke pijn nu, mezelf inbegrepen."

Zaheer Ebtikar, CIO van Split Capital: "Het altcoin-complex is absoluut verwoest. Volledige hefboom-reset en marktverstoring."

Reddits cryptocurrencyforums vulden zich met "verliesporno" - screenshots van geliquideerde posities, vaak met donkere humor die echte financiële verwoesting maskeert. Eén post toonde een portefeuille van $450.000 geliquideerd tot $3.200. Een andere toonde een positie van $1,2 miljoen volledig weggevaagd.

Twitter werd een real-time kroniek van paniek:

- "Net geliquideerd. Vrouw weet het nog niet. Wat doe ik?"

- "Mijn hele stapel verloren. 5 jaar van accumulatie weg in één nacht."

- "Ik kan niet geloven dat ik 100x hefboomwerking een goed idee vond"

- "Dit is waarom ik vertrouwenskwesties heb met crypto"

De Recency Bias Val

Wat er gebeurde met de beleggerspsychologie in begin oktober is een klassiek geval van recency bias - de neiging om recente ervaringen te zwaar te laten wegen bij het nemen van beslissingen over de toekomst.

Bitcoin bereikt $126K op 6-7 oktober? Natuurlijk gaat het naar $150K.

ETF-instroom breekt records? Natuurlijk versnelt institutionele adoptie.

Elke keer dat je je portefeuille controleert, is deze meer waard dan voorheen? Natuurlijk maakt hefboomwerking zin.

Zo ontstaan bubbels. Niet door fraude of manipulatie, maar door de subtiele psychologische truc waarbij recente positieve uitkomsten je overtuigen dat positieve uitkomsten waarschijnlijker zijn dan ze werkelijk zijn.

Professionele handelaren praten over "het laatste gevecht voeren" - zich voorbereiden op de vorige crisis terwijl ze de volgende missen. Retailbeleggers in begin oktober voerden het gevecht van de bearmarkt van 2022, ervan overtuigd dat het deze keer anders was. Het was anders - alleen niet op de manier die ze verwachtten.

Sentimentindicatoren op de blockchain

Blockchain-gegevens onthulden de psychologische verschuiving in koude, harde cijfers.

Stromen van Bitcoin-uitwisselingen: Instroom op beurzen steeg met 140% tijdens de crash. In slechts vier uur werd meer dan 15.000 BTC verplaatst van privéportefeuilles naar beurzen - het duidelijkste mogelijke signaal van paniekverkopen. Wanneer mensen Bitcoin naar beurzen verplaatsen, zijn ze van plan te verkopen.

Uitstroom van beurzen - BTC van beurzen naar koude opslag verplaatsen, wat op langetermijnopslag duidt - daalde tot bijna nul. Niemand kocht voor de lange termijn. Iedereen probeerde kapitaal te behouden of verliezen te beperken.

Gedrag van Ethereum-houders: Meer dan $2 miljard aan ETH werd tijdens de crash gestort op beurzen - het hoogste niveau sinds mei 2025. Grote houders (adressen met >10.000 ETH) verminderden hun posities met ongeveer 8%.

Dit zijn geen retailbeleggers. Dit zijn walvissen - vroege adopters, mijnwerkers, instellingen, of stichtingen. Wanneer walvissen tijdens paniek verkopen, signaliseert dat capitulatie.

XRP Paniekverkopen: Instroom van XRP-beurzen steeg met 95%, met miljoenen tokens die van portefeuilles naar beurzen verhuisden. De on-chain gegevens kwamen overeen met de prijsactie: houders waren aan het dumpen.

De FOMO-naar-Paniek Pijplijn

Er is een voorspelbare psychologische pijplijn in crypto:

Stadium 1: Scepsis "Bitcoin is een zwendel. Nee, dank je." (Bitcoin $20.000)

Stadium 2: Interesse "Oké, misschien is er iets aan, maar ik wacht op een betere instap." (Bitcoin $50.000)

Stadium 3: FOMO "Iedereen verdient geld behalve ik. Ik moet NU instappen." (Bitcoin $120.000)

Stadium 4: Euforie "Ik ben een genie. Ik moet mijn baan opzeggen en fulltime gaan handelen." (Bitcoin $126.000 ATH)

Stadium 5: Ontkenning "Dit is slechts een gezonde correctie. We zijn morgen weer op ATH." (Bitcoin $115.000)

Stadium 6: Paniek "Oh God ik sta 15% in de min. VERKOOP ALLES." (Bitcoin $105.000)

Stadium 7: Capitulatie "Crypto is dood. Ik raak dit spul nooit meer aan." (Bitcoin $95.000-100.000? Nader te bepalen)

De crash van oktober betrapte duizenden handelaren ergens tussen Stadium 4 en 6. Velen hadden gekocht op of nabij all-time highs in de $120.000-126.000 bereik, mogelijk met hefboomwerking om winsten te maximaliseren.

Wanneer prijzen 12-15% daalden, stonden ze voor de keuze: het verlies accepteren en uitstappen, of vasthouden en hopen op herstel. Degenen die hoge hefboomwerking gebruikten, kregen niet de keuze - de markt liquideerde hen automatisch.

Wat Nu? Vier Potentiële Paden Vooruit

De biljoen-dollarvraag: waar gaat crypto vanaf hier naartoe?

Laten we vier potentiële scenario's onderzoeken,Vertaal de volgende inhoud van Engels naar Nederlands. Respecteer de markdown-opmaak.

Inhoud: hun waarschijnlijkheid, vereisten en tijdlijnen.

Scenario 1: V-vormig herstel (20-30% waarschijnlijkheid)

Hoe het eruitziet: Bitcoin stuitert terug naar $120,000+ binnen 1-2 weken. Snel herstel. Tegen het einde van oktober zijn de prijzen nabij of boven de niveaus van voor de crash. Tegen december nieuwe recordhoogtes.

Vereisten:

- Handelsoorlog deëscaleert snel (Trump en Xi bereiken compromis)

- De ETF-instroom op maandag toont sterke institutionele aankopen ("buy the dip")

- Geen verdere macro-economische schokken

- Technische ondersteuning op $105,000 houdt stand

- Financieringspercentages normaliseren zonder extra liquidaties

Belangrijke signalen om in de gaten te houden:

- ETF-instroom op maandag 13 oktober (kritiek)

- Trumps sociale media voor eventuele versoepeling van de handelsoorlog

- Bitcoin blijft boven $110,000 gedurende het weekend

- Financieringspercentages herstellen tot positieve maar duurzame niveaus (0,01-0,03%)

- Beursreserves nemen af (Bitcoin verplaatst zich van beurzen)

Tijdlijn: 1-2 weken naar pre-crash niveaus, nieuwe ATH mogelijk tegen het einde van Q4 2025

Waarom het zou kunnen gebeuren: Eerdere Bitcoin-crashes hebben vaak V-vormige herstelpatronen laten zien wanneer de fundamentele bull-these intact blijft. Als de markt $105,000-110,000 als een aantrekkelijke instapprijs ziet en institutioneel geld het daarmee eens is, kan de koopdruk snel het gecreëerde aanbod overweldigen.

Waarom het niet zou kunnen gebeuren: Het escaleren van de handelsoorlog is moeilijk te voorspellen. Trumps strategie is onvoorspelbaar. De reactie van China zou erger kunnen zijn dan verwacht. En grote hefboomposities zijn net weggevaagd - het kost tijd om nieuwe hefboomposities op te bouwen.

Scenario 2: Geleidelijk herstel met consolidatie (50-60% waarschijnlijkheid) [BASISGEVAL]

Hoe het eruitziet: Bitcoin consolideert in het bereik van $95,000-$115,000 gedurende 4-8 weken. Meerdere tests van ondersteuning en weerstand. Langzaam, schokkerig herstel. Uiteindelijk stijgt het in november/december, mogelijk bereikend $130,000-$150,000 tegen het einde van het jaar.

Vereisten:

- Handelsspanningen blijven hoog maar verslechteren niet drastisch

- ETF-stromen stabiliseren (bescheiden uitstroom of neutraal, vervolgens geleidelijk positief)

- Geen aanvullende grote macro-economische schokken

- Tijd voor hefboomwerking om te resetten en vertrouwen te herwinnen

- Technische indicatoren moeten stabiliseren en accumulatie tonen

Belangrijke signalen om in de gaten te houden:

- ETF-stromen over meerdere weken (trend is belangrijker dan individuele dagen)

- Bitcoin's vermogen om het ondersteuningsgebied van $95,000-$100,000 vast te houden

- Financieringspercentages blijven nabij nul of iets positief

- Short-Term Holder SOPR (gerealiseerde winst-/verliesindicator)

- Accumulatie Trend Score van on-chain analytics

Tijdlijn:

- Week 1-2: Consolidatie $105,000-$115,000

- Week 3-4: Ondersteuning testen, mogelijk tot $95,000-$100,000

- Week 5-6: Basisopbouw, accumulatiefase

- Week 7-10: Geleidelijk herstel richting $120,000

- Week 11-14: Doorbraak boven vorige ATH, mogelijk $130,000-$150,000

Waarom dit het basisgeval is: Dit komt overeen met historische patronen na grote liquidatiegebeurtenissen. De hefboomwerking heeft tijd nodig om te resetten. Het sentiment heeft tijd nodig om te herstellen. Handelaren die zijn verbrand, hebben tijd nodig om hun wonden te likken voordat ze opnieuw instappen.

Zaheer Ebtikar beschreef een vergelijkbare tijdlijn: "Markt bloedt en marktmakers pauzeren (24-48 uur) → Datavoorzieningen stabiliseren (2-3 dagen) → Marktstabilisatie (3-7 dagen) → Markt vindt bodem (1-2 weken)."

Zijn raamwerk suggereert een bodemproces van 2-4 weken, wat aansluit bij dit scenario van geleidelijk herstel.

Waarom het verkeerd zou kunnen zijn: Het zou zowel de opwaartse kant (V-vormig herstel) als de neerwaartse kant (langdurige bear) kunnen onderschatten als de macro-situatie sneller evolueert dan verwacht.

Scenario 3: Langdurige bear-markt (15-20% waarschijnlijkheid)

Hoe het eruitziet: Bitcoin breekt beslissend onder de $95,000 ondersteuning. Cascaderende technische storingen leiden tot verdere verkoop. Prijs bereikt bereik van $75,000-$85,000. Multimaanden herstelproces (6-12 maanden). Mogelijke hertest van hoogtepunten in 2024 rond $73,000 alvorens uiteindelijk te herstellen.

Vereisten:

- Significante escalatie van de handelsoorlog (China vergeldt met eigen tarieven/controles)

- Amerikaanse recessie ontwikkelt zich in Q4 2025 of Q1 2026

- Grote beursmislukking of DeFi-protocolinstorting (uitgestelde gevolgen van de crash)

- Extra regulatieve repressie vanuit onverwachte bron

- ETF-uitstromen versnellen en gaan wekenlang door

Aanleidingen die het zouden kunnen veroorzaken:

- Trump escalereert verder dan 130% tarieven

- China verbiedt zeldzame aardmetalen export volledig

- Belangrijke economische data toont recessie (BBP, werkloosheid)

- Crypto-specifieke zwarte zwaan (beurshack, belangrijk protocol-exploit)

- Regulerende noodmaatregel (onwaarschijnlijk maar mogelijk)

Belangrijke signalen om in de gaten te houden:

- Doorbraak onder $95,000 met hoog volume

- ETF-uitstromen overschrijden constant $1 miljard per week

- Short-Term Holder Cost Basis breekt omlaag (momenteel ongeveer $117,000)

- Financieringspercentages blijven diep negatief (wat aangeeft dat men collectief short gaat)

- Traditionele markten betreden bear-markt (S&P 500 daalt met meer dan 20%)

Tijdlijn: 3-6 maanden om bodem te bereiken ($75,000-$85,000), 6-12 maanden totaal om te herstellen naar niveaus van voor de crash

Waarom het zou kunnen gebeuren: De macro-omgeving is daadwerkelijk zorgwekkend. 130% tarieven kunnen een recessie veroorzaken. Als de recessie toeslaat terwijl crypto al gewond is, wordt een langdurige bear-markt veel waarschijnlijker.

De cryptomarkt is nog jong en vatbaar voor boom-bust-cycli. Alleen omdat we een bull-markt hadden in 2024-2025, wil dat niet zeggen dat een andere bear-markt onmogelijk is.

Waarom waarschijnlijk niet: De institutionele infrastructuur is in 2025 veel sterker dan in eerdere cycli. Bitcoin-ETF's bevatten ~$97 miljard aan activa. Bedrijfskasreserves bevatten Bitcoin. De ondersteuningsstructuur is robuuster. Eerdere beren werden gedreven door crypto-specifieke rampen (Mt. Gox, ICO-crash, beursmislukkingen). Deze crash was macro-gedreven - als macro verbetert, zou crypto dat ook moeten doen.

Scenario 4: Regulatieve repressie (5-10% waarschijnlijkheid)

Hoe het eruitziet: Amerikaanse regelgevers (CFTC, SEC, Treasury) kondigen noodmaatregelen aan in reactie op de crash: verplichte hefboomlimieten (maximaal 25x), positielimieten voor particuliere handelaren, circuitbrekers voor extreme volatiliteit, verhogingen van margerequirementen, verplichte verzekeringsfondsen. Implementatie in 6-12 maanden. Markteffect onzeker - kan aanvankelijk negatief maar daarna stabiliserend zijn.

Vereisten:

- Politieke wil om te handelen (momenteel afwezig gezien pro-crypto administratie)

- Publieke druk over consumenten schade (1,6 miljoen liquidaties)

- Bijkomende mislukkingen of problemen die voortvloeien uit de nasleep van de crash

- Congreshoorzittingen onthullen systemische zorgen

- Coördinatie tussen meerdere regelgevende instanties

Aanleidingen:

- Uitgestelde beursinsolventies vanwege crashverliezen

- Consumentenklachten bereiken kritieke massa

- Media-aandacht die de menselijke kosten belicht (pensioensparen verloren, zelfmoorden)

- Politieke wind keert zich tegen crypto

- Internationale regulatieve druk (G20, IMF)

Tijdlijn: Voorstellen 1-3 maanden, commentaarperiodes en hoorzittingen 3-6 maanden, implementatie 6-12 maanden

Waarom het waarschijnlijk niet zal gebeuren: Huidige administratie is expliciet pro-crypto. Trump wil dat Amerika "crypto-hoofdstad van de wereld" wordt. Instanties richten zich op het mogelijk maken van innovatie, niet op het beperken ervan. De crash was slecht maar de infrastructuur hield stand - regelgevers kunnen dit beschouwen als "markten die werken" in plaats van marktfalen.