Terwijl westerse krantenkoppen zich vastbijten in cryptovaluta-speculatie, voltrekt zich in het Globale Zuiden een fundamenteel andere digitale muntrevolutie. In Nigeria, Kenia, Venezuela, en de Filipijnen, gebruiken 1,4 miljard volwassenen zonder bankrekening Bitcoin, Ethereum en stablecoins als essentiële overlevingshulpmiddelen in plaats van investeringen. Ze verzenden overboekingen tegen een fractie van de traditionele kosten, beschermen spaargeld tegen hyperinflatie, en krijgen toegang tot grensoverschrijdende betalingen die banken gewoonweg weigeren te bieden.

Ray Youssef herinnert zich nog steeds de oproepen midden in de nacht. Wanhopige gebruikers uit Nigeria, Kenia, Venezuela, die tijdzones overschrijden omdat een overboeking niet was verwerkt, omdat een zakendeal op het spel stond, omdat families wachtten op geld dat traditionele banksystemen hadden bevroren of dagenlang hadden vertraagd.

Als oprichter van Paxful en nu CEO van NoOnes kwam Youssef tegemoet aan deze noodoproepen om drie uur 's nachts van mensen zonder bankrekening die nergens anders terecht konden.

"Ik herinner me dat ik om drie uur 's nachts oproepen aannam van gebruikers zonder bank die wanhopig probeerden geld te verplaatsen of betalingen te doen," herinnert Youssef zich. "Dat is wanneer ik het ware potentieel van crypto realiseerde."

Terwijl financiële media in New York en Londen geobsedeerd waren door de laatste prijsschommeling van Bitcoin of de nieuwste meme coin sensatie, vertegenwoordigden deze nachtelijke oproepen een parallelle cryptovaluta- economie, ver weg van de handelsgrafieken. Voor miljarden mensen in het Globale Zuiden zijn digitale valuta's geen speculatieve investeringen of snel rijk worden schema's.

Ze zijn essentiële infrastructuur voor overleving, een reddingslijn die mensen verbindt met de wereldeconomie in gebieden waar traditionele bankieren systematisch gefaald heeft.

In dit artikel onderzoeken we de groeiende kloof tussen de westerse discussie over cryptovaluta, gericht op speculatie en institutionele adoptie, en de werkelijkheid in opkomende markten waar digitale valuta's fungeren als kritische financiële hulpmiddelen. Aan de hand van gegevens van de Wereldbank, Chainalysis, centrale banken, en interviews met operators zoals Youssef die direct werken met achtergestelde bevolkingsgroepen, onderzoeken we hoe cryptovaluta financiële uitsluiting aanpakt in regio's waar 1,4 miljard volwassenen zonder bankrekening wonen.

Het verhaal van cryptovaluta in het Globale Zuiden daagt heersende verhalen over digitale activa uit. Het is een verhaal dat niet gaat over volatiliteit en speculatie, maar over kleine ondernemers in Lagos, boeren in Ghana, studenten in de Filipijnen, en moeders in Venezuela die digitale valuta's gebruiken om directe, praktische problemen op te lossen die traditionele financiën al decennia niet hebben aangepakt.

Dit begrijpen vereist dat we verder kijken dan de krantenkoppen en de structurele redenen onderzoeken waarom cryptovaluta in veel delen van de wereld onmisbaar is geworden.

De Banken Kloof – Waarom Traditioneel Financieel Systeem faalt in Opkomende

Markten

De Omvang van Financiële Uitsluiting

De cijfers vertellen een schokkend verhaal over wie toegang krijgt tot het wereldwijde financiële systeem en wie buiten blijft staan. Volgens de Global Findex Database van de Wereldbank voor 2025 hebben ongeveer 1,4 miljard volwassenen wereldwijd nog steeds geen toegang tot een financiële rekening bij een bank of mobiele geldaanbieder.

Hoewel het wereldwijde eigendom van een rekening de afgelopen tien jaar dramatisch is toegenomen - van 51 procent in 2011 tot 79 procent in 2025 - staat de overgebleven ongebankte bevolking voor formidabele barrières voor financiële participatie.

De geografische verdeling van financiële uitsluiting onthult diepe ongelijkheden. In ontwikkelende economieën bereikte het eigendom van rekeningen in 2021 71 procent, een stijging van 30 procentpunten sinds 2011. Toch verbergt dit samengevoegde cijfer aanzienlijke regionale variaties. Sub-Sahara Afrika blijft aanzienlijk achter, met slechts 40 procent van de volwassenen in de regio die rekeningen hebben sinds 2021. In sommige landen binnen de regio blijft de meerderheid van de volwassenen volledig buiten het formele financiële systeem.

Geslachtsongelijkheden verergeren deze geografische ongelijkheden. Vrouwen vormen 55 procent van de wereldwijde ongebankte bevolking. De Wereldbank schat dat ongeveer 742 miljoen vrouwen in ontwikkelingslanden geen toegang hebben tot formele financiële diensten. In ontwikkelingslanden is de genderkloof in rekeningbezit verkleind van negen procentpunten in 2017 tot zes procentpunten in 2021, wat vooruitgang vertegenwoordigt, maar ook benadrukt hoeveel verder het financiële systeem moet gaan om gendergelijkheid te bereiken.

Women's World Banking merkt op dat ongebankte vrouwen 25 procent minder kans hebben dan mannen om te zeggen dat ze zelfstandig een financiële rekening kunnen gebruiken, wat wijst op diepere problemen dan alleen toegang tot rekeningen.

De barrières voor toegang tot traditioneel bankieren zijn veelzijdig en onderling verbonden. Afstand tot de dichtstbijzijnde bankfiliaal blijft een aanzienlijk obstakel, vooral in plattelandsgebieden waar banken weinig winstprikkel zien om fysieke infrastructuur op te zetten.

Vereisten voor minimumbalans en rekeningenonderhoud prijzen juist de bevolkingen uit die het meest behoefte hebben aan veilige plaatsen om geld op te slaan. Documentatievereisten, waaronder overheidsidentificatie, adresbewijs en werkverificatie, sluiten degenen uit die in informele economieën werken of geen stabiele huisvesting hebben.

Voor Ray Youssef's gebruikers zijn deze barrières geen abstracte statistieken. Het zijn de boer in Ghana die zaad moet kopen maar geen bankrekening heeft om betaling voor zijn oogst te ontvangen. Het zijn de huishoudelijk medewerker in de Filipijnen die geld naar huis stuurt naar haar familie, maar wordt geconfronteerd met overboekingskosten die een aanzienlijk deel van haar inkomsten verslinden. Het zijn de kleine ondernemer in Nigeria die geen toegang heeft tot internationale leveranciers omdat lokale banken niet efficiënt grensoverschrijdende transacties kunnen of willen faciliteren.

"Ik kon geen oplossingen bouwen voor een boer in Ghana die zaad nodig had als mijn bedrijf werd gewurgd door regelgevers duizenden kilometers verderop," legt Youssef uit, beschrijvend de spanning tussen het dienen van de ongebankten en het navigeren door regelgevende kaders die voornamelijk zijn ontworpen voor traditionele financiële instellingen.

Infrastructuurfalen en de Kosten van Geldbeweging

De problemen met traditioneel bankieren in opkomende markten gaan verder dan alleen toegang tot rekeningen. Zelfs degenen met rekeningen komen vaak een infrastructuur tegen die zo ontoereikend is dat het niet kan voldoen aan basisbehoeften. Grensoverschrijdende geldtransfers verduidelijken deze mislukkingen het duidelijkst.

Overboekingen vertegenwoordigen een cruciale levenslijn voor honderden miljoenen mensen wereldwijd. In 2024 bedroegen overboekingen naar lage- en middeninkomenslanden naar schatting $905 miljard, volgens gegevens van de Wereldbank.

Deze stromen zijn gegroeid om zowel Buitenlandse Directe Investering als Officiële Ontwikkelingshulp naar deze regio's te overtreffen. Voor veel families bieden overboekingen van familieleden die in het buitenland werken essentieel inkomen voor voedsel, onderwijs, gezondheidszorg en huisvesting.

Toch blijven de kosten om deze overboekingen te versturen hardnekkig hoog. De Remittance Prices Worldwide database van de Wereldbank, die kosten volgt over 367 landencorridors, toont aan dat de wereldwijde gemiddelde kostprijs voor het versturen van $200 aan overboekingen in het eerste kwartaal van 2025 op 6,49 procent stond. Deze cijfers zijn meer dan het dubbele van het VN-doel voor duurzame ontwikkeling van drie procent, vastgesteld onder SDG 10.c.

Regionale ongelijkheden maken deze gemiddelden nog zorgwekkender. Sub-Sahara Afrika, de regio met het hoogste aandeel ongebankte volwassenen, heeft ook de hoogste overboekingskosten. In het tweede kwartaal van 2024 kostte het verzenden van $200 naar Sub-Sahara Afrika gemiddeld 8,37 procent. Sommige corridors zien kosten hoger dan 10 procent, wat betekent dat iemand die geld naar huis stuurt meer dan $20 verliest voor elke $200 die wordt overgemaakt.

De keuze van dienstverlener heeft een dramatisch effect op deze kosten. Banken blijven het duurste kanaal voor overboekingen en rekenden gemiddeld 13,40 procent in het tweede kwartaal van 2024.

Traditionele geldtransfer operators zoals Western Union en MoneyGram rekenen lagere kosten maar kwamen nog steeds gemiddeld op 6,56 procent tijdens dezelfde periode. Digitale geldtransferservices bieden enigszins betere tarieven met 4,24 procent, maar de toegang tot deze services vereist internetconnectiviteit, toegang tot een smartphone, en vaak bankrekeningen in zowel landen van verzending als ontvangst.

Deze procentuele kosten vertalen zich jaarlijks in miljarden dollars die worden onttrokken aan de armste bevolkingsgroepen ter wereld. Als de overboekingskosten wereldwijd zouden worden verlaagd tot het doel van drie procent, zouden families die afhankelijk zijn van overboekingen jaarlijks $20 miljard extra besparen, volgens schattingen van de Verenigde Naties. Dat is $20 miljard die in plaats daarvan naar voedsel, onderwijs, gezondheidszorg en investeringen in kleine bedrijven zou kunnen gaan.

Buiten kosten vormt snelheid een andere uitdaging. Traditionele overboekingsprocedures kunnen uiteenlopen van enkele uren tot meerdere dagen om te voltooien, afhankelijk van de corridor en dienstverlener. In deze tijd kunnen families gespannen wachten op geld dat nodig is voor onmiddellijke uitgaven.

Banken houden vaak fondsen aan voor nalevingscontroles, en corresponderende bankrelaties - waar banken accounts bij elkaar aanhouden om internationale transfers te vergemakkelijken - zijn afgenomen, vooral voor kleinere en opkomende marktbanken die als risicovoller worden beschouwd.

Youssef zag deze mislukkingen uit de eerste hand via de operaties van Paxful. "Familieën sturen geld over grenzen waar banken weigeren samen te werken. Vrouwen staan niet langer urenlang in de rij bij kantoren voor geldtransfers die buitensporige kosten rekenen," merkt hij op, beschrijvend hoe gebruikers zich tot cryptovaluta wendden om problemen op te lossen die traditionele financiën ondanks decennia van vermeende inspanningen richting financiële inclusie niet hadden aangepakt.

Valuta Instabiliteit en Kapitaalcontroles

In veel opkomende markten strekken de problemen met traditionele financiën zich uit voorbij de ontoereikendheid van infrastructuur tot fundamentele instabiliteit in de valuta's zelf. Inflatie, valutadepreciatie en kapitaalbeheersing creëren omgevingen waar het aanhouden van lokale valuta een daad van financiële zelfvernietiging wordt.

Nigeria biedt een levendig casestudy. De naira heeft de laatste jaren dramatische depreciatie ervaren, en bereikte recorddieptes in februari 2024. Hoge inflatiecijfers - meer dan 20 procent aan het begin van 2023 en vervolgens nog hoger oplopend - ondermijnen de koopkracht van spaargeld.

De beslissing van de regering in 2022 om de naira opnieuw vorm te geven en nieuwe bankbiljetten in te voeren, zogenaamd om inflatie en vervalsing te bestrijden, leidde in plaats daarvan tot een geldtekort dat enorme druk uitoefende op de aanzienlijke niet-bancaire bevolking van het land.

Venezuela presenteert een nog extremer voorbeeld. Hyperinflatie maakte de bolivar in wezen waardeloos, met het inflatiepercentage dat onbegrijpelijke niveaus bereikte. Burgers zagen hun levensbesparingen verdampen en worstelden om basisbehoeften te kopen terwijl de prijzen dagelijks of zelfs elk uur veranderden. Toegang tot Amerikaanse dollars via officiële kanalen bleef sterk beperkt, waardoor mensen de zwarte markt op moesten met slechtere wisselkoersen en juridische risico's.

Argentinië, Turkije, Ghana en Zimbabwe hebben de afgelopen jaren allemaal hun eigen versies van valutacrises ervaren. In Ghana bereikte de inflatie 29,8 procent in juni 2022 na 13 opeenvolgende maanden van stijgingen, wat het hoogste niveau in twee decennia markeert. Elke crisis volgt vergelijkbare patronen: onjuist fiscaal beheer van de overheid, dalende deviezenreserves, beperkingen op de toegang tot stabiele buitenlandse valuta's, en bevolkingen die zich haasten om het kleine beetje rijkdom dat ze hebben te behouden.

Kapitaalcontroles verergeren deze problemen. Veel regeringen, wanhopig om kapitaalvlucht te voorkomen en lokale valuta's te stabiliseren, leggen beperkingen op aan hoeveel buitenlandse valuta burgers kunnen kopen of aanhouden.

Deze controles slagen er vaak niet in hun beoogde doelen te bereiken terwijl ze gewone burgers effectief gevangen houden in de deprecierende lokale valuta's. De rijken en politiek verbonden individuen vinden meestal manieren om dergelijke beperkingen te omzeilen, waardoor de middenklasse en armen de dupe worden van economisch wanbeheer.

Traditionele banken in deze omgevingen worden niet veilige havens voor spaargeld, maar eerder bewakers van gestaag depreërende activa. Zelfs wanneer banken rente op deposito's aanbieden, houden de tarieven zelden gelijke tred met de inflatie. De koopkracht van geld dat op een bankrekening gespaard wordt, neemt geleidelijk af, wat verantwoordelijk spaargedrag bestraft in plaats van onmiddellijk uitgeven.

Het Vertrouwensdeficit

Onderliggend aan al deze structurele problemen ligt een fundamentele crisis van vertrouwen. Bankenfaillissementen, staatsinbeslagnames van activa, corruptie en de algemene onbetrouwbaarheid van instellingen hebben bevolkingen in veel opkomende markten geleerd dat vertrouwen stellen in officiële financiële systemen een recept is voor teleurstelling of rampen.

Historische bankencrises zijn overal in het landschap van veel ontwikkelingslanden te vinden. Bankrun, insolvabiliteiten en het niet nakomen van depositoverzekeringsregelingen hebben spaargelden weggevaagd en bevolkingen achtergelaten die huiverig zijn om geld toe te vertrouwen aan financiële instellingen. In sommige gevallen hebben overheden privé-bankrekeningen in beslag genomen om fiscale noodgevallen aan te pakken. In andere gevallen hebben valuta-herwaarderingen effectief rijkdom onteigend.

Corruptie binnen banksystemen ondermijnt verder het vertrouwen. Werknemers eisen steekpenningen om transacties te verwerken of rekeningen te openen. Individuen met goede connecties krijgen voorkeursbehandeling, terwijl gewone burgers te maken krijgen met bureaucratische obstakels.

Leenbeslissingen zijn meer afhankelijk van persoonlijke relaties dan kredietwaardigheid. Wanneer het systeem opereert op basis van protectie in plaats van regels, vinden mensen zonder connecties zichzelf voortdurend benadeeld.

Dit vertrouwensdeficit creëert een vicieuze cirkel. Zonder vertrouwen in banken houden mensen hun spaargeld in contanten of fysieke activa zoals goud, waardoor ze kwetsbaar zijn voor diefstal, verlies en inflatie. Zonder formele financiële dossiers hebben ze moeite om kredietgeschiedenis op te bouwen of toegang tot leningen te krijgen. Niet in staat om volledig deel te nemen aan de formele economie, blijven ze gevangen in informele systemen met hogere kosten en minder bescherming.

Youssef identificeert dit vertrouwensdeficit als centraal voor de aantrekkingskracht van cryptocurrency in opkomende markten. "Ethereum's slimme contracten bieden vertrouwen in omgevingen waar instellingen notoir gefaald hebben," legt hij uit.

Wanneer traditionele instellingen onbetrouwbaar zijn gebleken, biedt de transparante, op regels gebaseerde aard van blockchain-technologie een alternatief. Slimme contracten worden automatisch uitgevoerd volgens hun code, zonder dat er vertrouwen in tussenpersonen nodig is die mogelijk corrupt, incompetent of eenvoudigweg afwezig zijn.

De Regelgevende Kloof - Wanneer Naleving in Conflict Komt Met Toegang

Het Regelgevend Kader van de V.S. en Operation Chokepoint 2.0

Understanding cryptocurrency's role in emerging markets requires examining why serving these populations from traditional financial centers like the United States has become nearly impossible. Ray Youssef's journey from building Paxful in the U.S. to relocating his operations for NoOnes illustrates the regulatory pressures that can make financial inclusion a casualty of compliance regimes.Sure, here is the content translated into Dutch while maintaining markdown links:

Content: Zuidelijke Reguleringsmethoden

Hoewel de Verenigde Staten en andere ontwikkelde economieën steeds restrictievere benaderingen van cryptocurrency hebben aangenomen, hebben sommige opkomende markten geëxperimenteerd met meer innovatieve regelgevende kaders. Hun regeringen, die met andere uitdagingen te maken hebben en de potentie van cryptocurrency erkennen om hiaten in financiële inclusie aan te pakken, blijken soms meer bereid om digitale valuta's te omarmen.

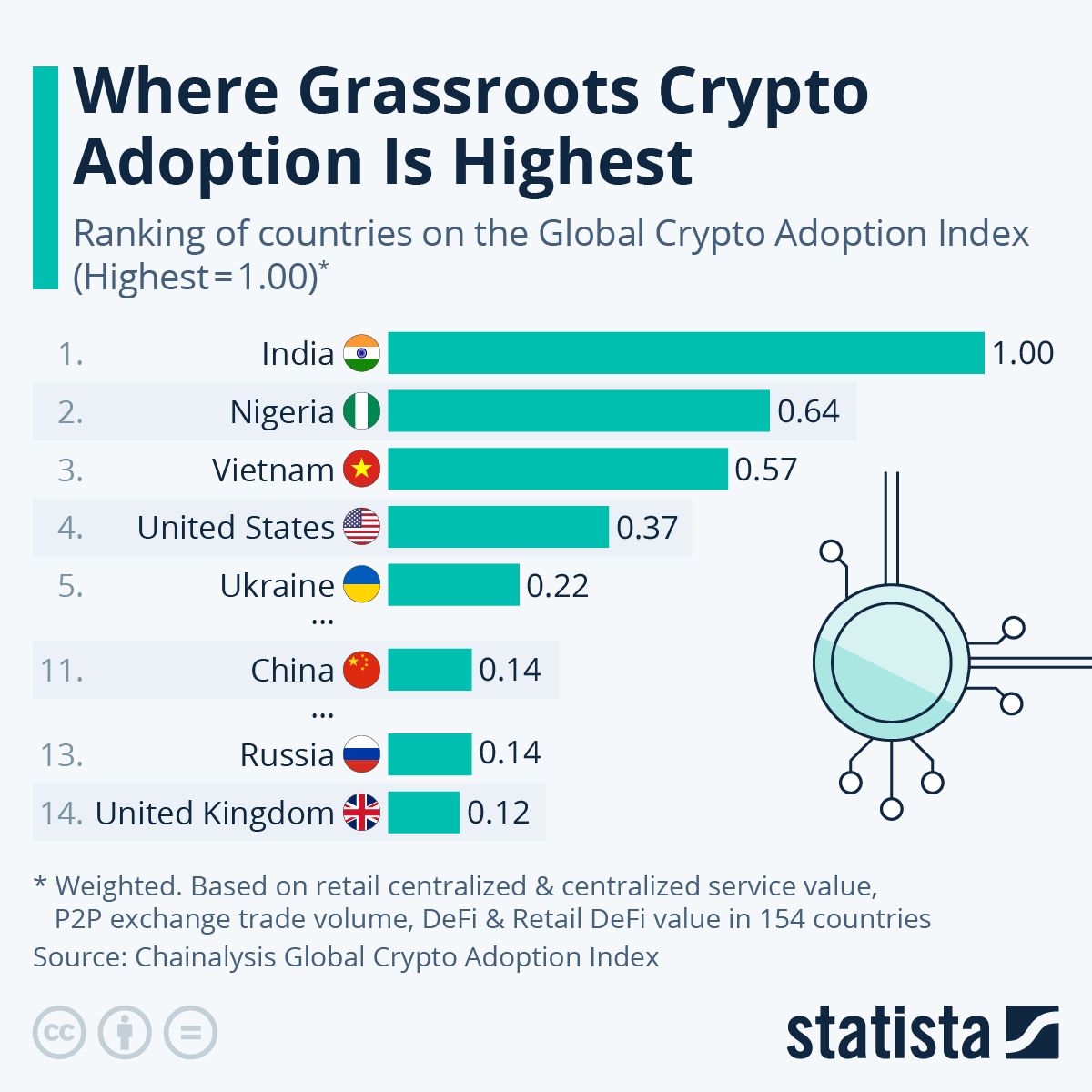

Nigeria biedt een complex en zich ontwikkelend regelgevingsbeeld. Ondanks dat het wereldwijd op de tweede plaats staat in de Global Crypto Adoption Indexen van Chainalysis voor 2024 en 2025, heeft de Nigeriaanse regering een ambivalente relatie met cryptocurrency gehad.

In 2021 gaf de Centrale Bank van Nigeria opdracht aan banken en financiële instellingen om rekeningen te sluiten van personen of entiteiten die handel drijven in of cryptocurrency-uitwisselingen exploiteren. De richtlijn duwde de handel in cryptocurrency effectief naar peer-to-peer platforms die buiten de traditionele bankkanalen opereren.

Tegelijkertijd lanceerde de Nigeriaanse regering de eNaira, een digitale valuta van de centrale bank die is bedoeld om financiële inclusie te bevorderen en transactiekosten te verlagen. Toch was de acceptatie van de eNaira minimaal. Gegevens van het Internationaal Monetair Fonds gaven aan dat 98 procent van de eNaira-portemonnees in 2023 inactief was. Nigerianen gaven duidelijk de voorkeur aan door de dollar gedekte stablecoins zoals USDT en USDC boven de digitale valuta van de overheid, wat suggereert dat gecentraliseerde overheidscontrole niet het digitale kenmerk was waar ze naar op zoek waren.

Recentelijk heeft Nigeria zich meer gericht op een regelgevende sandbox-model. De Securities and Exchange Commission begon aanvragen te verwerken voor cryptocurrency-uitwisselings- en bewaringsvergunningen, hoewel grote beurzen zoals Binance nog steeds te maken hebben met aanhoudende regelgevende uitdagingen.

In 2024 richtte de SEC een acht maanden durende regelgevende sandbox op voor verschillende cryptocurrency-dienstverleners en gaf aan tokenisatie-inspanningen van reële activa te ondersteunen. De regelgeving blijft in beweging en opereert in wat waarnemers beschrijven als een grijze zone waar crypto niet expliciet is verboden, maar ook geen duidelijke wettelijke steun heeft.

Ondanks - of misschien juist vanwege - de regelgevende onzekerheid, heeft de adoptie van cryptocurrency in Nigeria een hoge vlucht genomen. Het land ontving ongeveer $92,1 miljard aan cryptocurrency-waarde tussen juli 2024 en juni 2025, bijna het drievoudige van het volgende Afrikaanse land, Zuid-Afrika.

Ongeveer 85 procent van de transfers had een waarde van minder dan $1 miljoen, wat wijst op voornamelijk retail- en professioneel georiënteerde transacties in plaats van institutionele activiteit. De regelgevende beperkingen slaagden er niet in de adoptie in te dammen en duwden gebruikers in plaats daarvan naar meer gedecentraliseerde oplossingen buiten overheidscontrole.

Kenia biedt een ander model. Als pionier op het gebied van mobiel geld ontwikkelde Kenia zijn benadering van digitale financiën op het succes van M-Pesa, het op SMS gebaseerde mobiel geldplatform gelanceerd door Safaricom. In 2021 had 79 procent van de Keniaanse volwassenen een vorm van financiële rekening, grotendeels dankzij de adoptie van mobiel geld. Deze bestaande digitale financiële infrastructuur creëerde een basis voor cryptocurrency-integratie.

Kenyaanse toezichthouders hebben een meer voorzichtige benadering van cryptocurrency genomen, zonder het volledig te verbieden of uitgebreide regelgevende duidelijkheid te bieden. De Capital Markets Authority heeft gewaarschuwd voor risico's maar ook de potentie van cryptocurrency erkend. Banken blijven terughoudend om rechtstreeks diensten te verlenen aan cryptocurrency-exchanges, maar peer-to-peer handel bloeit. De overheid is begonnen te onderzoeken hoe cryptocurrency haar succes met mobiel geld kan aanvullen in plaats van bedreigen.

Het Bitcoin-experiment van El Salvador vertegenwoordigt de meest radicale benadering door een overheid. In september 2021 werd El Salvador het eerste land dat Bitcoin adopteerde als wettig betaalmiddel naast de Amerikaanse dollar. De overheid ontwikkelde de Chivo-portemonnee, verstrekte burgers $30 in Bitcoin om adoptie te stimuleren en installeerde Bitcoin-geldautomaten in het hele land.

Hoewel het initiatief aanzienlijke internationale aandacht en controverse genereerde, is de daadwerkelijke adoptie door Salvadoranen voor dagelijkse transacties gemengd. Velen blijven de Amerikaanse dollar gebruiken voor de meeste aankopen, hoewel overboekingen via Bitcoin-rails enige belofte hebben getoond.

Zuid-Afrika is naar voren gekomen als een regelgevende leider in Sub-Sahara Afrika. Het land heeft uitgebreide licentievereisten vastgesteld voor aanbieders van virtuele activa, waardoor er regelgevingszekerheid ontstond die meer institutionele deelname aantrok.

Met honderden geregistreerde cryptocurrency-bedrijven die al een vergunning hebben, demonstreert Zuid-Afrika hoe duidelijke regelgevende kaders zowel innovatie als consumentenbescherming kunnen bevorderen. Het resultaat is zichtbaar in de gegevens: Zuid-Afrika toont aanzienlijk meer institutionele activiteit dan de meeste andere Afrikaanse markten, met grote volumes gedreven door verfijnde handelsstrategieën.

De Naleving-Toegangsparadox

Deze uiteenlopende regelgevende benaderingen benadrukken een fundamentele spanning in financiële regelgeving: hoe stringenter toezichthouders kennis-uw-klant en anti-witwasvereisten toepassen, hoe meer ze precies die populaties uitsluiten die het meest behoefte hebben aan financiële diensten.

Traditionele KYC-vereisten vereisen door de overheid uitgegeven identificatie, adresbewijs en verificatie van werk of inkomen. Deze vereisten zijn volkomen logisch voor bevolkingsgroepen met stabiele adressen, formele werkgelegenheid en overheidsdocumentatie. Ze worden onoverkomelijke barrières voor de miljarden die in informele economieën werken, in tijdelijke huisvesting wonen of leven in gebieden waar overheidsdiensten nauwelijks functioneren.

Adresbewijsvereisten illustreren het probleem. In veel delen van het mondiale zuiden volgen adressen geen gestandaardiseerde formaten. Landelijke gebieden kunnen straatnamen of huisnummers missen. Nutsrekeningen - een veelgebruikte vorm van adresverificatie - kunnen op naam van iemand anders staan of helemaal niet bestaan voor huishoudens zonder formele nutsverbindingen. Iemand in dergelijke omstandigheden vertellen dat ze een adresbewijs nodig hebben om toegang te krijgen tot financiële diensten, is feitelijk zeggen dat ze geen toegang tot die diensten kunnen krijgen.

Werkgeververificatie biedt vergelijkbare uitdagingen. De Internationale Arbeidsorganisatie schat dat ongeveer 61 procent van de wereldwijd werkende bevolking in de informele economie werkt.

Deze werknemers - straatverkopers, huishoudelijke medewerkers, agrarische arbeiders, kleinschalige handelaren - verdienen inkomsten en hebben behoefte aan financiële diensten, maar kunnen geen brieven van werkgeversverificatie of salarisstroken overleggen.

De risicogebaseerde aanpak die toezichthouders favoriet vinden, verergert deze problemen. Onder risicogebaseerde kaders moeten financiële instellingen de witwas- en terrorismefinancieringsrisico's van potentiële klanten beoordelen en verbeterde due diligence toepassen op categorieën met hoger risico.

Klanten uit landen met zwakkere financiële regelgeving, die in cash-intensieve bedrijven werken, en degenen die geen standaarddocumentatie kunnen overleggen, vallen automatisch in categorieën met hoger risico. Verbeterde due diligence vereist dan extra verificatiestappen die deze klanten vaak niet kunnen vervullen.

Het resultaat is een nalevingskader dat systematisch de armen, de informeel werkenden en degenen in regio's met zwak bestuur uitsluit - precies de populaties die de meeste financiële uitsluiting ondervinden. Banken en financiële instellingen, die worden geconfronteerd met regelgevende sancties voor nalevingsfouten, kiezen er rationeel voor om alleen klanten te bedienen die netjes in hun risicomatrices passen. De onbankbaren blijven onbankbaar.

Youssef beschrijft deze regelgevende realiteit als centraal voor zijn beslissing om de operaties te verplaatsen. "Het was altijd de missie voor NoOnes in het mondiale zuiden, met voeten op de grond. Dicht bij de mensen die ik bedien te zijn, stelt me in staat financiële producten te creëren die op hun behoeften zijn afgestemd, zonder de barrières die ons in de VS plaagden."

Opereren vanuit jurisdicties met andere regelgevende prioriteiten stelt bedrijven zoals NoOnes in staat om de focus te behouden op financiële inclusie in plaats van alleen maar nalevingstheater. Alternatieve methoden voor identiteitsverificatie, zoals sociale verificatie, reputatiesystemen en geleidelijke toegang op basis van transactiegeschiedenis, worden mogelijk.

De nadruk verschuift van het voorkomen van alle mogelijke risico's naar het mogelijk maken van financiële toegang terwijl risico's passend worden beheerd.

"Mijn visie is sinds dag één niet veranderd," benadrukt Youssef. "Het is gewoon geëvolueerd om meer gegrond te zijn, meer gefocust op toegankelijkheid en eerlijkheid. Nut betekent niets als mensen het niet daadwerkelijk kunnen gebruiken."

Gebruikscases in de praktijk – Hoe Crypto functioneert in het dagelijks leven

De abstracte besprekingen van financiële inclusie en regelgevende kaders vinden concrete uitdrukking in hoe miljoenen mensen daadwerkelijk cryptocurrency dagelijks gebruiken. Het onderzoeken van deze praktijkvoorbeelden in de echte wereld onthult dat voor bevolkingsgroepen in het mondiale zuiden, digitale valuta's onmiddellijke praktische problemen oplossen in plaats van te dienen als speculatieve investeringen.

Overboekingen: Geld naar huis sturen

Overboekingen vertegenwoordigen misschien wel de duidelijkste gebruikssituatie waarin cryptocurrency meetbare voordelen biedt ten opzichte van traditionele systemen. De cijfers spreken voor zich. Traditionele overboekingskanalen vragen gemiddeld 6,49 procent wereldwijd, met kosten die oplopen tot 8,37 procent voor overboekingen naar Sub-Sahara Afrika en 13,40 procent wanneer ze via banken worden verzonden.

Een huishoudelijke werknemer in Dubai die $200 naar haar familie in de Filippijnen stuurt via traditionele kanalen, kan tussen de $13 en $27 aan kosten betalen, geld dat anders enkele dagen voedsel zou kunnen kopen.

Cryptocurrency biedt een alternatief. Stablecoins zoals USDT en USDC maken overboekingen mogelijk tegen een fractie van de traditionele kosten. Zelfs rekening houdend met de kosten om fiat-valuta in cryptocurrency om te zetten aan de ene kant en terug naar fiat aan de andere kant, liggen de totale kosten vaak onder drie procent en soms onder één procent. Het snelheidsvoordeel is even betekenisvol. Cryptocurrency-overboekingen worden binnen minuten tot uren verwerkt in plaats van de dagen die traditionele systemen vereisen.De Filipijnen zijn een voorbeeld van hoe cryptocurrency-overboekingen voet aan de grond hebben gekregen. Het land behoort consequent tot de grootste ontvangers van overboekingen ter wereld, waarbij miljoenen Filipijnse arbeiders in het buitenland geld naar huis sturen. In 2023 ontvingen de Filipijnen aanzienlijke cryptocurrency-stromen, waarmee het land op de achtste plaats stond op de Global Crypto Adoption Index van Chainalysis.

Lokale cryptocurrency-uitwisselingen en peer-to-peer-platforms zijn in aantal toegenomen, waardoor het voor ontvangers gemakkelijker is om digitale valuta's om te zetten in Filipijnse peso's of bepaalde cryptocurrencies rechtstreeks te besteden.

Nigeria, als de grootste ontvanger van overboekingen in Afrika met $19,5 miljard ontvangen in 2023, heeft een nog drastischere acceptatie van cryptocurrency gezien voor grensoverschrijdende overboekingen. Stablecoins waren goed voor ongeveer 40 tot 43 procent van Nigeria's cryptocurrency transacties in 2024, grotendeels aangedreven door overboekingen en spaargelden. De instabiliteit van de naira en kapitaalcontroles die de toegang tot Amerikaanse dollars beperken, maakten aan de dollar gekoppelde stablecoins bijzonder aantrekkelijk.

Nigerianen die overboekingen ontvangen, kunnen waarde behouden in een stabiele valuta zonder afhankelijk te zijn van banken die mogelijk opnamebeperkingen of ongunstige wisselkoersen opleggen.

Mexico, ondanks de nabijheid van de Verenigde Staten en de relatief ontwikkelde financiële infrastructuur, heeft ook een groeiende acceptatie van cryptocurrency gezien voor overboekingen. Mexicaanse migranten in de Verenigde Staten, die geconfronteerd worden met hoge kosten van traditionele geldtransferdiensten, wenden zich steeds meer tot cryptocurrency om geld naar huis te sturen. Lokale beurzen en peer-to-peer-platforms in Mexico hebben het gemakkelijk gemaakt voor ontvangers om cryptocurrency om te zetten in peso's, waardoor de overboekingscorridor wordt voltooid.

Youssefs observatie vat de menselijke impact samen: "Gezinnen sturen geld over de grens waar banken weigeren samen te werken. Vrouwen staan niet langer uren in de rij bij geldtransferkantoren die buitensporige kosten in rekening brengen." Dit zijn geen abstracte efficiëntiewinsten. Het zijn uren die worden bespaard, kosten die worden vermeden en geld dat aankomt wanneer gezinnen het nodig hebben in plaats van wanneer banken besluiten het vrij te geven.

Bedrijven en Handel: Het Opbouwen van Levensonderhoud

Voorbij persoonlijke overboekingen is cryptocurrency een instrument geworden voor bedrijven en handel in de hele Global South. Handelaren, winkeliers en kleine ondernemers gebruiken digitale valuta's om obstakels te overwinnen die traditionele banken op hun pad leggen.

Peer-to-peer-cryptohandel is geëvolueerd tot een belangrijke economische sector. Platforms zoals LocalBitcoins, Paxful en talrijke regionale alternatieven hebben marktplaatsen gecreëerd waar individuen direct cryptocurrency kunnen kopen en verkopen, vaak gebruikmakend van lokale betaalmethoden die wereldwijde beurzen niet ondersteunden.

Hoewel LocalBitcoins in 2023 werd gesloten, wat bijdroeg aan een daling in gemeten peer-to-peer-handelsvolumes, is de activiteit verschoven naar andere platforms en methodes in plaats van te verdwijnen.

Nigeria leidt de wereld in peer-to-peer-handelsactiviteit. Chainalysis-gegevens tonen aan dat de peer-to-peer-markt van Nigeria levendig blijft ondanks regelgevende druk die veel beurzen dwong hun activiteiten te sluiten of te beperken.

Handelaren opereren via Telegram-groepen, WhatsApp en lokale platforms, waarbij ze kopers en verkopers matchen en verdiensten verdienen op hun transacties. Voor veel jonge Nigerianen die geconfronteerd worden met werkloosheidspercentages van meer dan 30 procent voor jongeren, is cryptocurrency-handel een levensvatbare inkomstenbron geworden.

"Handelaren hier bouwen bedrijven en creëren banen", merkt Youssef op. Dit zijn geen Wall Street-investeringsbedrijven. Het zijn ondernemers met smartphones en internetverbindingen, vaak opererend vanuit hun huis of kleine kantoren, die cryptocurrency-transacties vergemakkelijken voor hun lokale gemeenschappen. Ze hebben bedrijven opgebouwd rond arbitragemogelijkheden, waarbij ze prijsverschillen tussen lokale en internationale markten benutten. Ze bieden liquiditeit en toegangspunten voor klanten die cryptocurrency willen kopen of verkopen, maar geen toegang hebben tot internationale beurzen.

Kleine en middelgrote bedrijven hebben cryptocurrency ook voor andere doeleinden aangenomen. Import-exportbedrijven gebruiken het om facturen te vereffenen wanneer traditionele bankkanalen traag of te duur zijn.

Online bedrijven die aan internationale klanten verkopen, accepteren cryptocurrency om de hoge kosten en terugboekingen die gepaard gaan met internationale creditcardverwerking te vermijden. Freelancers die diensten verlenen aan klanten in het buitenland ontvangen betalingen in cryptocurrency in plaats van dagen of weken te wachten op internationale overboekingen.

De boer in Ghana waar Youssef naar verwees, is geen hypothetisch voorbeeld. Agrarische bedrijven in heel Afrika hebben te maken met aanzienlijke uitdagingen bij het verkrijgen van werkkapitaal en het transacteren met leveranciers. Banken bedienen zelden agrarische sectoren in landelijke gebieden, omdat ze deze beschouwen als te risicovol en onrendabel. Wanneer boeren zaden, meststoffen of apparatuur moeten kopen, kan cryptocurrency een manier bieden om betaling voor gewassen te ontvangen en die essentiële aankopen te doen, buiten banksystemen die de agrarische gemeenschappen niet hebben bediend.

Sparen en Vermogensbehoud: Inflatiebestrijding

In economieën die te maken hebben met hoge inflatie of valutadepreciatie is cryptocurrency - met name stablecoins - een spaargeld geworden voor bevolkingen die wanhopig hun vermogen willen behouden. De logica is eenvoudig: als de lokale valuta dagelijks aan waarde verliest, wordt het houden van een dollar-genomineerde stablecoin een rationele keuze, zelfs gezien de risico's die inherent zijn aan cryptocurrency.

Venezuela biedt het meest extreme voorbeeld. Toen hyperinflatie de waarde van de bolivar vernietigde, wendden Venezolanen zich tot cryptocurrency om het weinige vermogen dat ze konden behouden. Overboekingen van familieleden in het buitenland kwamen aan als cryptocurrency omdat traditionele bankkanalen onbetrouwbaar waren geworden.

Lokale bedrijven begonnen Bitcoin en stablecoins voor betalingen te accepteren omdat ze hun waarde behielden op manieren waarop de bolivar dat niet kon. De eigen Petro-cryptocurrency van de overheid kreeg geen voet aan de grond, maar particuliere stablecoins werden een feitelijke parallelle valuta.

Argentinië heeft vergelijkbare patronen gezien, zij het minder extreem. Met chronische inflatie en kapitaalbeperkingen die de toegang tot dollars beperken, hebben Argentijnen cryptocurrency omarmd als een waardebehoudmechanisme. Stablecoins zoals USDT worden verhandeld tegen premies op lokale beurzen, wat de sterke vraag naar dollar-genomineerde activa weerspiegelt. De herhaaldelijke valutacrisissen van de overheid hebben Argentijnen geleerd dat het houden van pesos financieel destructief is en hen naar alternatieven gedreven.

De afwaardering van de Turkse lira heeft eveneens de acceptatie van cryptocurrency aangewakkerd. Naarmate de lira in waarde daalde ten opzichte van de dollar, zochten Turkse burgers manieren om hun koopkracht te behouden. Cryptocurrency-uitwisselingen zagen pieken in handelsvolumes tijdens periodes van bijzondere zwakte van de lira. Hoewel de overheid enkele beperkingen heeft opgelegd aan het gebruik van cryptocurrency, zorgt de fundamentele drijver - valutaschommelingen - voor aanhoudende vraag.

Chainalysis-gegevens over Nigeria tonen de praktische manifestatie van deze dynamiek. In Q1 2024 benaderde de waarde van stablecoins bijna $3 miljard, waarmee stablecoins het grootste deel uitmaakten van transacties van minder dan $1 miljoen in Nigeria. Deze stijging viel samen met de recorddieptepunten van de naira, wat de directe verbinding tussen valuta-instabiliteit en de adoptie van stablecoins aantoont. Nigerianen speculeerden niet op de waardestijging van stablecoins - het hele punt van stablecoins is dat ze niet in waarde stijgen. Ze probeerden gewoon te voorkomen dat hun spaargeld zou verdampen samen met de waarde van de naira.

"Mensen beginnen de praktische bruikbaarheid van cryptocurrency te zien, vooral in dagelijkse transacties, wat een verschuiving is van het eerdere beeld van crypto als een manier om snel rijk te worden," legt Moyo Sodipo uit, COO en medeoprichter van de Nigeriaanse beurs Busha. "Toen Busha rond 2019 en 2020 populair werd, was er een grote hype rondom Bitcoin. Veel mensen waren aanvankelijk niet enthousiast over stablecoins. Nu Bitcoin een groot deel van zijn waarde [vanuit pieken] heeft verloren, is er een wens naar diversificatie tussen Bitcoin en stablecoins."

De verschuiving van Bitcoin naar stablecoins voor spaar-doeleinden weerspiegelt een volwassenheid in het gebruik van cryptocurrency. Hoewel de prijsvolatiliteit van Bitcoin in het voordeel van investeerders kan werken tijdens bullmarkten, vormt het een onaanvaardbaar risico voor degenen die eerder waarde willen behouden dan speculeren.

Stablecoins bieden de sleutelattributen die cryptocurrency nuttig maken voor sparen - onafhankelijkheid van lokale financiële systemen, gemakkelijke overdraagbaarheid, deelbaarheid - zonder de volatiliteit die Bitcoin ongeschikt maakt als waarde-opslag voor degenen die zich geen verlies van koopkracht kunnen veroorloven.

Onderwijs en Sociale Mobiliteit: Toegang tot Kansen

Internationaal onderwijs is een ander domein waar cryptocurrency praktische problemen oplost die traditionele financiering slecht aanpakt. Studenten uit opkomende markten hebben te maken met aanzienlijke hindernissen bij het proberen collegegeld en levensonderhoud in het buitenland te betalen.

Bankoverschrijvingen zijn duur en traag. Creditcards werken mogelijk niet internationaal of brengen hoge buitenlandse transactiekosten met zich mee. Sommige landen leggen limieten op aan hoeveel buitenlandse valuta kan worden gekocht voor educatie, waarbij studenten worden behandeld als potentiële vectoren voor kapitaalvlucht.

Cryptocurrency stelt studenten in staat geld van familie te ontvangen, collegegeld te betalen, en met hun levensonderhoud om te gaan zonder afhankelijk te zijn van banken die hen als ongemakkelijke klanten beschouwen. Onderwijsinstellingen in sommige landen zijn begonnen cryptocurrency direct te accepteren voor collegegeldbetalingen, erkenning gevend aan zowel de vraag van internationale studenten als de efficiëntiewinsten van het elimineren van bankintermediairs.

Ook is het distributeren van beurzen en subsidies via cryptocurrency naar voren gekomen als een use case. Niet-gouvernementele organisaties en stichtingen die financiële steun bieden aan studenten of ondernemers in opkomende markten kunnen fondsen als cryptocurrency distribueren, waardoor het geld snel en met minimale lekken naar tussenpersonen bij de beoogde ontvangers aankomt.Certainly! Here's the translation of the provided English content into Dutch, following the specified format:

Skip translation for markdown links.

Content: Ontvangers kunnen dan indien nodig omzetten in lokale valuta of, in toenemende mate, stablecoins direct gebruiken voor bepaalde aankopen.

De wereldwijde freelance-economie, mogelijk gemaakt door platformen zoals Upwork, Fiverr en tal van anderen, creëert kansen voor bekwame arbeiders in opkomende markten om inkomsten te verwerven van klanten over de hele wereld. Toch heeft betalingswrijving historisch de deelname beperkt. Internationale bankoverschrijvingen kosten per transactie $25 tot $50, waardoor kleine betalingen economisch onpraktisch zijn.

PayPal en vergelijkbare diensten beperken of rekenen hoge kosten in veel landen. Cryptocurrency biedt freelancers een manier om betalingen efficiënt te ontvangen, met name voor kleinere bedragen waar traditionele betalingsverwerkingskosten prohibitief zouden zijn.

Een grafisch ontwerper in Pakistan, die een project van $200 voltooit voor een klant in de Verenigde Staten, staat voor een keuze. Een bankoverschrijving kan $40 kosten en een week duren. PayPal, indien beschikbaar, rekent ongeveer vijf procent plus valutaconversiekosten. Betaling in cryptocurrency kan al met al $5 tot $10 kosten en binnen enkele uren aankomen. De wiskunde spreekt sterk in het voordeel van cryptocurrency, waardoor de freelancer meer van haar verdiensten behoudt en de klant minder transactiekosten betaalt.

Youssef merkt dit effect direct op: "Studenten gebruiken het om genoeg geld bij elkaar te schrapen voor hun opleiding. Dat is geen speculatie, dat is overleven, dat is empowerment." Het onderscheid doet er toe. Critici bestempelen cryptocurrency als speculatief en daarom niet waardig voor serieuze beleidsmatige overweging.

Maar voor studenten die moeite hebben om hun opleiding te financieren of freelancers die proberen hun betaling voor hun werk te innen, zijn de speculatieve aspecten van cryptocurrency irrelevant. Wat telt is of het hun onmiddellijke probleem van efficiënte geldverplaatsing oplost.

Humanitaire Hulp en Crisisrespons

De afgelopen jaren hebben de potentie van cryptocurrency in humanitaire contexten aangetoond. Toen Rusland in februari 2022 Oekraïne binnenviel, stegen cryptocurrency-donaties aan Oekraïense organisaties en de overheid sterk. De snelheid en grensoverschrijdende aard van cryptocurrency stelde individuen en organisaties wereldwijd in staat om direct bij te dragen aan hulpinspanningen.

Traditionele donatiekanalen via banken en internationale organisaties brachten aanzienlijke vertragingen en administratieve rompslomp met zich mee. Cryptocurrency bereikte ontvangers binnen enkele uren.

Niet-gouvernementele organisaties die in uitdagende omgevingen opereren, zijn begonnen met het verkennen van cryptocurrency voor hulpverdeling. Traditionele methoden voor het leveren van financiële hulp worden geconfronteerd met talrijke obstakels: de bankinfrastructuur kan beschadigd of niet-bestaand zijn, overheidsinmenging kan geld blokkeren of aftrekken, begunstigden kunnen geen bankrekeningen of identificatiedocumenten hebben. Hulpverdeling als cryptocurrency geladen op eenvoudige mobiele portefeuilles kan veel van deze problemen omzeilen.

De Syrische vluchtelingencrisis illustreerde dit potentieel. Vluchtelingen, die met weinig documentatie waren gevlucht en geen bankrekeningen konden openen in gastlanden, hadden moeite om deel te nemen aan formele economieën. Sommige humanitaire organisaties experimenteerden met het verstrekken van prepaidkaarten of mobiel geld, maar deze oplossingen hadden beperkingen.

Cryptocurrency bood een andere optie: vluchtelingen konden fondsen ontvangen en aankopen doen via cryptovaluta geaccepteerd door deelnemende handelaren, of omzetten naar lokale valuta via peer-to-peer-platforms.

Natuurrampen bieden een andere context. Wanneer orkanen, aardbevingen of overstromingen infrastructuur vernietigen, inclusief banken en betalingssystemen, kan cryptocurrency blijven functioneren zolang mobiele netwerken operationeel zijn of snel worden hersteld. Slachtoffers van rampen kunnen direct hulp ontvangen op mobiele portefeuilles, zodat ze tijdens herstelperiodes financiële toegang behouden wanneer traditionele bankieren mogelijk niet beschikbaar is.

Hoewel het gebruik van cryptocurrency voor humanitair gebruik relatief klein blijft vergeleken met commerciële toepassingen, demonstreert het de veerkracht en bruikbaarheid van de technologie in omstandigheden waar traditionele financiële infrastructuur faalt. Deze randgevallen bieden ook waardevolle lessen over wat cryptocurrency werkelijk nuttig maakt: niet prijspeculatie of beleggingsrendementen, maar de mogelijkheid om efficiënt waarde te verplaatsen in contexten waar andere opties niet goed werken of helemaal niet werken.

De Technologische Laag – Waarom Ethereum en Slimme Contracten Ertoe Doen

Bitcoin was de pionier van cryptocurrency en blijft de meest erkende digitale valuta, maar de evolutie van blockchain-technologie voorbij Bitcoin heeft de bruikbaarheid van cryptocurrency aanzienlijk uitgebreid. Ethereum en andere platformen voor slimme contracten hebben toepassingen mogelijk gemaakt die veel verder gaan dan eenvoudige waardeoverdracht.

Voorbij Bitcoin: Programmeerbaar Geld

Bitcoin's ontwerp richt zich erop één ding goed te doen: een gedecentraliseerde digitale valuta zijn die door geen enkele regering of bedrijf wordt gecontroleerd. Dit gefocuste ontwerp geeft Bitcoin bepaalde voordelen, met name als waardeopslag en censuurbestendig betalingssysteem. Bitcoin's script-taal is echter opzettelijk beperkt om complexe operaties te voorkomen die beveiligingsrisico's zouden kunnen introduceren.

Ethereum, gelanceerd in 2015, koos een andere benadering. In plaats van alleen een valuta te zijn, is Ethereum een platform voor het uitvoeren van gedecentraliseerde applicaties met behulp van slimme contracten - code die automatisch wordt uitgevoerd volgens vooraf gedefinieerde regels zonder tussenpersonen. Deze programmeerbaarheid transformeert cryptocurrency van louter een betaalsysteem naar een infrastructuur voor het bouwen van financiële diensten.

Youssef erkent dit transformatieve potentieel: "De slimme contracten van Ethereum maken vertrouwen mogelijk in omgevingen waar instellingen berucht hebben gefaald." Wanneer traditionele instellingen corrupt, incompetent of gewoon afwezig zijn, bieden slimme contracten een alternatief. Als twee partijen een financiële overeenkomst willen aangaan, kunnen ze de voorwaarden coderen in een slim contract dat automatisch wordt uitgevoerd wanneer aan de voorwaarden wordt voldaan. Geen van beide partijen hoeft de andere te vertrouwen of te vertrouwen op een rechtssysteem om de overeenkomst te handhaven - de code handhaaft het zelf.

Dit klinkt misschien als een technisch onderscheid zonder praktische betekenis, maar in omgevingen waar institutioneel vertrouwen laag is, verandert het fundamenteel wat mogelijk is. Een boer kan automatisch betaling ontvangen voor gewassen wanneer de levering is bevestigd, zonder zich zorgen te maken of de koper daadwerkelijk zal betalen.

Een freelancer kan ervoor zorgen dat betaling wordt vrijgegeven wanneer het werk naar tevredenheid is voltooid, zonder afhankelijk te zijn van een platformoperator om geschillen eerlijk te bemiddelen. Een spaarclub kan geld poolen onder transparante regels die voorkomen dat een enkel lid of een operator geld misbruikt.

DeFi: Heropbouwen van Financiële Diensten

Decentralized Finance, of DeFi, vertegenwoordigt de toepassing van slimme contracttechnologie om financiële diensten opnieuw op te bouwen zonder traditionele tussenpersonen. Lenen, uitlenen, handelen, verzekeren en derivaten - alle functies die banken en financiële instellingen bieden - kunnen worden geïmplementeerd als slimme contracten die draaien op blockchain-netwerken.

De aantrekkingskracht van DeFi voor opkomende markten ligt in het elimineren van poortwachters die historisch bepaalde bevolkingsgroepen hebben uitgesloten. Traditionele banken beslissen wie leningen krijgt op basis van kredietgeschiedenissen, onderpand en andere factoren die systematisch mensen in ontwikkelingslanden benadelen.

DeFi-leenprotocollen geven niets om je kredietgeschiedenis of waar je woont. Als je cryptocurrency hebt om als onderpand te plaatsen, kun je lenen. Als je rente wilt verdienen op je spaargeld, kun je liquiditeit verschaffen aan leenpools zonder aan minimale saldo-eisen te voldoen of rekeningkosten te betalen.

Nigeria heeft zich gepositioneerd als een leider in DeFi-adoptie wereldwijd en ontving in 2023 meer dan $30 miljard aan waarde via DeFi-diensten. Sub-Sahara Afrika loopt meer in het algemeen voorop in grassroots DeFi-gebruik, gemeten naar het aandeel van transacties dat detailhandelformaat heeft. Dit zijn geen rijke investeerders in Lagos die enorme transacties uitvoeren. Het zijn gewone Nigerianen die DeFi-platforms gebruiken om toegang te krijgen tot financiële diensten die traditionele banken niet hebben geboden.

De use-cases variëren. Sommige gebruikers doen mee aan yield farming, verschaffen liquiditeit aan gedecentraliseerde beurzen en verdienen handelskosten. Anderen gebruiken leenprotocollen om stablecoins te lenen tegen hun cryptocurrency-bestanden, en krijgen toegang tot in dollars gedenomineerde liquiditeit zonder hun crypto te verkopen of via banken te gaan.

Weer anderen gebruiken DeFi voor meer geavanceerde doeleinden, zoals het afdekken van valutarisico of toegang tot derivaten die niet beschikbaar zouden zijn via traditionele financiële instellingen in hun landen.

Youssef schetst het belang van DeFi in structurele termen: "ETH biedt een manier om gedecentraliseerde diensten te bouwen zoals lenen, overmakingen of spaarplatforms die buiten traditionele poortwachters opereren... als onderdeel van de toolkit om te ontmantelen wat ik financiële apartheid noem."

De uitdrukking "financiële apartheid" roept doelbewust de systematische uitsluiting op die het apartheidsregime in Zuid-Afrika kenmerkte. Youssef betoogt dat het wereldwijde financiële systeem functioneert als een vorm van apartheid, waar geografische locatie, welvaartsniveau en documentatie bepalen wie toegang krijgt tot financiële diensten en wie permanent wordt uitgesloten.

DeFi, door traditionele poortwachters te elimineren en te opereren volgens transparante code in plaats van menselijke discretie, biedt een pad om deze uitsluitingssystemen te ontmantelen.

De Uitdaging van Schaalbaarheid

Ondanks zijn belofte staan Ethereum en vergelijkbare platforms voor slimme contracten voor aanzienlijke schaalbaarheidsbeperkingen die hun bruikbaarheid voor massale adoptie in opkomende markten beperken. De transactiedoorvoer van Ethereum - het aantal transacties dat het per seconde kan verwerken - blijft relatief laag, doorgaans variërend van 15 tot 30 transacties per seconde, afhankelijk van de complexiteit van de transactie. Wanneer de netwerk- capaciteit wordt overschreden, concurreren gebruikers voor transacties door hogere vergoedingen aan te bieden, waardoor de kosten stijgen.

Tijdens perioden van hoge netwerkcongestie hebben Ethereum-transactiekosten...Here's the translated content into Dutch, respecting the formatting request to skip translation for markdown links:

Content: $50 of zelfs $100 per transactie. Dergelijke vergoedingen maken Ethereum onbruikbaar voor de kleine waarde transacties die het gebruik in opkomende markten domineren. Een overboeking van $200 wordt economisch irrationeel als het $50 kost om te verzenden. Een aankoop van $20 kan niet op de keten worden gedaan als alleen de transactiekosten $30 bedragen.

Youssef erkent deze uitdaging direct: "Het is niet perfect, er zijn hoge kosten en schaalbaarheid zijn echte uitdagingen geweest, maar het blijft evolueren." De erkenning dat Ethereum beperkingen heeft maar optimistisch blijft over de evolutie ervan weerspiegelt de pragmatische houding die nodig is voor het daadwerkelijk inzetten van cryptovaluta oplossingen in plaats van er alleen theoretisch over na te denken.

Meerdere benaderingen om de schaalbaarheidsbeperkingen van Ethereum aan te pakken zijn in ontwikkeling. Layer 2-oplossingen - inclusief Arbitrum, Optimism, Polygon en anderen - verwerken transacties buiten de hoofdketen van Ethereum en zetten periodiek batches van transacties af op de hoofdketen. Deze benadering verhoogt de verwerkingssnelheid en verlaagt de kosten, terwijl de beveiligingsgaranties van de basislaag van Ethereum worden gehandhaafd.

De adoptie van Layer 2 is aanzienlijk gegroeid. Maandelijks worden nu honderden miljarden dollars in waarde verhandeld op Layer 2-netwerken, met transactiekosten die meestal in centen worden gemeten in plaats van in dollars. Voor gebruikers in opkomende markten bieden deze Layer 2-netwerken een praktischere manier om toegang te krijgen tot op Ethereum gebaseerde applicaties en diensten. Een gebruiker in Kenia kan met DeFi-protocollen op Polygon interageren en transactiekosten van enkele centen betalen, waardoor de technologie economisch levensvatbaar is voor dagelijks gebruik.

Alternatieve Layer 1-blockchains met verschillende ontwerprichtlijnen hebben ook aan populariteit gewonnen in bepaalde regio's. Solana, met een hogere verwerkingssnelheid en lagere kosten dan Ethereum, heeft adoptie gezien voor toepassingen waar de transactiekost van cruciaal belang is. Binance Smart Chain, ondanks centralisatie-compromissen, trok gebruikers aan door de lage kosten en compatibiliteit met op Ethereum gebaseerde applicaties. Deze alternatieve netwerken vertegenwoordigen verschillende punten op de afruilcurve tussen decentralisatie, veiligheid en schaalbaarheid.

De technologie blijft evolueren. De overgang van Ethereum van Proof of Work naar Proof of Stake in 2022 verminderde het energieverbruik met meer dan 99 procent en legde de basis voor toekomstige verbeteringen in schaalbaarheid. Verdere upgrades beloven de verwerkingssnelheid op de basislaag te verhogen. De combinatie van verbeteringen aan de basislaag en Layer 2-oplossingen is bedoeld om de schaalbaarheid te bieden die nodig is voor miljarden gebruikers.

Stablecoins: De Brug Tussen Crypto en Handel

Onder de innovaties van cryptovaluta kunnen stablecoins het meest direct impactvol zijn voor financiële inclusie in opkomende markten. Stablecoins zijn cryptovaluta ontworpen om een stabiele waarde te behouden ten opzichte van een onderliggende waarde, meestal de Amerikaanse dollar.

In plaats van wild te fluctueren zoals Bitcoin of Ethereum, streven stablecoins ernaar de voordelen van cryptovaluta te bieden - snelle, grensoverschrijdende overboeking; programmeerbaarheid; censuur weerstand - terwijl ze prijsstabiliteit behouden die ze geschikt maakt voor dagelijkse transacties en sparen.

Twee stablecoins domineren het gebruik in opkomende markten: Tether (USDT) en USD Coin (USDC). USDT verwerkte maandelijks meer dan $1 biljoen aan transactievolume tussen juni 2024 en juni 2025, consistent groter dan andere stablecoins. USDC staat op de tweede plaats, maar met aanzienlijk lager volume. Beide claimen te worden ondersteund door reserves van Amerikaanse dollars en kortetermijn-schuldpapieren, waardoor ze de peg aan de dollar kunnen behouden.

Chainalysis-data onthult de specifieke belangrijkheid van stablecoins in bepaalde regio's. In Sub-Sahara Afrika maakten stablecoins 43 procent van het cryptovaluta-transactievolume uit tussen juli 2023 en juni 2024. In Nigeria specifiek vertegenwoordigden stablecoins ongeveer 40 procent van de cryptomarkt van het land. Deze cijfers geven aan dat stablecoins geen klein kenmerk zijn, maar eerder een kerngebruik dat adoptie aandrijft.

De aantrekkingskracht is duidelijk. In landen met onstabiele valuta's en kapitaalcontroles bieden stablecoins die aan de dollar zijn gekoppeld een manier om dollars te houden zonder toegang tot officiële bankkanalen die kunnen beperken of verbieden dat dollars worden gehouden.

Please let me know if you need anything else.skip translation for markdown links.

Content Translation:

Content: verfijning en degenen die wanhopig op zoek zijn naar financiële kansen.

Technische geletterdheid vormt een aanzienlijke barrière voor veilig gebruik van cryptocurrency. Het correct beveiligen van een cryptocurrency-wallet vereist begrip van concepten zoals privésleutels, seed phrases, veilige opslag en transactie-verificatie. Gebrek aan inzicht in deze concepten leidt tot verliezen. Gebruikers kunnen privésleutels onveilig opslaan, waardoor ze kwetsbaar worden voor diefstal. Ze kunnen zich laten misleiden door nep-wallets die fondsen stelen. Ze kunnen seed phrases kwijtraken en daardoor permanent de toegang tot hun geld verliezen.

De onomkeerbaarheid van cryptocurrency-transacties - een kenmerk vanuit technisch perspectief - wordt vanuit consumentenbescherming gezien als een probleem. Als iemand je frauduleus overhaalt hen cryptocurrency te sturen, kun je je bank niet bellen om de transactie terug te draaien. Als je per ongeluk cryptocurrency naar het verkeerde adres stuurt, is het weg.

Traditionele financiële systemen bouwen omkeerbaarheid en geschillenbeslechting in om consumenten te beschermen tegen fouten en fraude. Het ontwerp van cryptocurrency geeft prioriteit aan andere waarden.

Er duiken enkele oplossingen op. Multisignature wallets vereisen dat meerdere partijen transacties goedkeuren, wat het risico op eenzijdige diefstal of fouten vermindert. Escrow-diensten op basis van slimme contracten bieden enige transactiereversibiliteit onder bepaalde voorwaarden. Verzekeringsproducten die bepaalde soorten cryptocurrency-verlies dekken, zijn in ontwikkeling. Exchange-gebaseerde wallets bieden vertrouwde gebruikerservaringen met klantenservice, hoewel dit ten koste gaat van gebruikers die geen controle hebben over hun privésleutels.

De fundamentele uitdaging blijft: voldoende consumentenbescherming bieden om cryptocurrency veilig te maken voor de mainstream adoptie, terwijl de decentralisatie en censuurbestendigheid behouden blijven die het nuttig maken in contexten waar instellingen falen. Deze balans is moeilijk te bereiken, en veel gebruikers in opkomende markten navigeren momenteel door deze risico's met onvoldoende bescherming.

Volatiliteitsrisico's

Hoewel stablecoins volatiliteitsproblemen aanpakken, houden veel gebruikers in opkomende markten Bitcoin, Ethereum en andere cryptocurrencies aan waarvan de prijzen dramatisch kunnen fluctueren. Iemand die zijn spaargeld in Bitcoin omzet op een marktspiek, kan tijdens een neergang 50 procent of meer van de waarde zien verdwijnen. Voor bevolkingsgroepen die dicht bij het bestaansminimum leven, kunnen dergelijke verliezen verwoestend zijn.

Het volatiliteitsprobleem is bijzonder acuut wanneer cryptocurrency als ruilmiddel dient in plaats van louter een belegging. Een handelaar die Bitcoin accepteert als betaling, staat voor onzekerheid over de waarde die ze ontvangen.

Als Bitcoin met 10 procent daalt voordat ze kunnen omzetten naar lokale valuta, hebben ze effectief een korting van 10 procent gegeven. Omgekeerd, als Bitcoin met 10 procent stijgt, heeft de klant effectief te veel betaald. Deze volatiliteit maakt Bitcoin onpraktisch voor gewone handel, waardoor gebruikers naar stablecoins worden geduwd voor transactiedoeleinden.

Voor degenen die cryptocurrency gebruiken voor sparen of geldtransfers, creëert volatiliteit moeilijke afwegingen. Het aanhouden van Bitcoin biedt potentieel waardevermeerdering, maar er zijn risico's van waardevermindering. Het aanhouden van stablecoins behoudt waarde in termen van dollars, maar biedt geen waardevermeerdering en kan waarde verliezen ten opzichte van dollarinflatie. Het aanhouden van lokale valuta in omgevingen met hoge inflatie garandeert waardeverlies. Er bestaat geen perfecte optie.

Marktmanipulatie zorgen verergeren volatiliteitsrisico's. Cryptomarkten, met name voor kleinere tokens, zijn kwetsbaar voor manipulatie door grote houders of gecoördineerde groepen. Pump-and-dump schema's die illegaal en strafbaar zouden zijn in traditionele effectenmarkten opereren vaak straffeloos in cryptomarkten. Kleine beleggers in opkomende markten, vaak met beperkte financiële geletterdheid, worden doelwitten voor deze schema's.

Onderwijs en realistische verwachtingen vormen deels oplossingen. Gebruikers moeten begrijpen dat Bitcoin geen stabiele waardeopslag is en dat ze alleen bedragen moeten aanhouden die ze zich kunnen veroorloven te verliezen. Stablecoins moeten worden gebruikt voor doeleinden die prijsstabiliteit vereisen. Diversificatie tussen meerdere cryptocurrencies en activa kan het risico verminderen. Echter, zelfs goed geïnformeerde gebruikers in opkomende markten kunnen het gevoel hebben geen betere opties te hebben, waardoor ze bereid zijn volatiliteit risico's te accepteren als beter alternatief voor de zekere verliezen die ze zouden ondergaan door waardeverlies van valuta of het onvermogen om traditionele financiële diensten te gebruiken.

Infrastructuurbeperkingen

De belofte van cryptocurrency voor financiële inclusie gaat uit van dat doelpopulaties de technologische infrastructuur hebben om toegang te krijgen en het te gebruiken. Deze aanname gaat niet uniform op voor opkomende markten. Internetconnectiviteit, smartphone-eigendom, technische geletterdheid en betrouwbare elektriciteit vormen allemaal vereisten die miljoenen missen.

Volgens GSMA-gegevens is de smartphone genderkloof wereldwijd groter geworden, tot 18 procent in 2021, tegenover 15 procent eerder. Dit vertaalt zich in 315 miljoen minder vrouwen dan mannen die smartphones bezitten. Evenzo is de mobiele internet genderkloof gestagneerd op 16 procent, wat staat voor 264 miljoen minder vrouwen die mobiel internet gebruiken.

Voor cryptocurrency om voor vrouwen specifiek financiële inclusie beloftes waar te maken, moet de kloof op het gebied van connectiviteit worden aangepakt.

Plattelandsgebieden missen vaak betrouwbare internetverbindingen, waardoor cryptocurrency-transacties moeilijk of onmogelijk zijn. Wanneer verbinding bestaat, kan het prohibitief duur zijn voor bevolkingsgroepen die enkele dollars per dag verdienen.

Iemand die moet kiezen tussen het kopen van mobiele data en voedsel zal voedsel prioriteren, waardoor ze geen toegang krijgen tot op cryptocurrency gebaseerde financiële diensten die hen theoretisch kansen bieden.

De beschikbaarheid van elektriciteit, vaak als vanzelfsprekend beschouwd in ontwikkelde economieën, blijft inconsistent in veel delen van het Globale Zuiden. Wanneer stroomuitval vaak optreedt, wordt het moeilijk om smartphones opgeladen te houden. Tijdens langdurige uitval wordt het onmogelijk om cryptocurrency-diensten te gebruiken, ongeacht internetbeschikbaarheid.

Technische geletterdheid barrières verergeren infrastructuur beperkingen. Begrijpen hoe je een cryptocurrency-wallet opzet en beveiligt, transacties uitvoert, adressen verifieert en privésleutels beschermt, vereist onderwijs en oefening. Voor bevolkingsgroepen met beperkte formele scholing en weinig ervaring met digitale financiële tools is de leercurve steil. Goed ontworpen gebruikersinterfaces helpen, maar er blijven aanzienlijke hiaten tussen de huidige bruikbaarheid van cryptocurrency en het niveau dat nodig is voor echt brede adoptie.

Milieuoverwegingen

Het energieverbruik van Bitcoin heeft veel kritiek opgeleverd. De Proof of Work-consensusmechanisme van Bitcoin vereist dat miners computationeel intensief werk uitvoeren om blokken aan de blockchain toe te voegen, wat daarbij aanzienlijke elektriciteit verbruikt.

Schattingen van het jaarlijkse energieverbruik van Bitcoin variëren, maar liggen doorgaans in de orde van 150 tot 200 terawattuur, vergelijkbaar met het energieverbruik van een middelgroot land.

Critici stellen dat dit energieverbruik verspillend is en bijdraagt aan klimaatverandering, vooral wanneer elektriciteit wordt gegenereerd uit fossiele brandstoffen. Voor opkomende markten die al moeite hebben met toegang tot energie, lijkt het toewijzen van schaarse energieresources aan cryptomining bijzonder problematisch. Het milieu-gerechtigheidsargument stelt dat speculatie van rijke investeerders geen milieukosten zou mogen opleggen aan bevolkingsgroepen die daar het minst tegen bestand zijn.

Defenders van het energiegebruik van Bitcoin argumenteren dat veel van de energie afkomstig is van hernieuwbare bronnen of anderszins zou worden verspild, dat energieverbruik alleen de milieu-impact niet bepaalt zonder rekening te houden met energiebronnen, en dat traditionele financiële systemen ook aanzienlijke energie verbruiken wanneer rekening wordt gehouden met bankfilialen, datacenters en andere infrastructuur.

Ze betogen verder dat financiële inclusie voor miljarden energieverbruik rechtvaardigt, vooral naarmate hernieuwbare energie beschikbaarer wordt.

De overgang van Ethereum van Proof of Work naar Proof of Stake in september 2022 verminderde zijn energieverbruik drastisch - met meer dan 99 procent volgens de Ethereum Foundation. Deze overgang laat zien dat blockchain-technologie niet inherent massaal energieverbruik vereist, en dat milieuoverwegingen kunnen worden aangepakt door technologische evolutie.

Voor de rol van cryptocurrency in specifiek opkomende markten, zijn milieuoverwegingen belangrijk, maar vormen ze een factor onder vele die in balans moeten worden gebracht. Een Nigeriaan die cryptocurrency gebruikt om spaargeld te beschermen tegen naira-depreciatie of een Keniaan die geld ontvangt via cryptocurrency rails, maakt die keuze niet op basis van milieu-impact. Ze maken het op basis van welke optie beter aan hun directe financiële behoeften voldoet. Duurzame ontwikkeling op lange termijn vereist dat milieuoverwegingen worden aangepakt door technologische verbeteringen in plaats van simpelweg cryptocurrencygebruik in opkomende markten af te wijzen.

De Decentralisatietheorie – Veerkracht door Verspreiding

Begrijpen waarom cryptocurrency blijft groeien in opkomende markten ondanks obstakels vereist begrip van de betekenis van decentralisatie - niet als een abstract technisch kenmerk, maar als een structureel kenmerk dat cryptocurrency resistent maakt tegen onderdrukking.

De Muggen Metafoor

Youssef vat dit concept levendig samen: "Crypto heeft al bewezen dat het niet kan worden gestopt. Eerst probeerden regeringen het te verbieden, en toen dat mislukte, probeerden ze het te controleren. Maar je kunt een leger van muggen niet doden."

De muggenmetafoor, hoewel bot, communiceert effectief waarom gecentraliseerde financiële systemen en gedecentraliseerde cryptocurrency-netwerken verschillend reageren op overheidsacties. Het sluiten van een bank vereist het sluiten van zijn filialen, het in beslag nemen van zijn servers en arrestatie van zijn leidinggevenden. Het sluiten van een gecentraliseerde cryptocurrency-beurs volgt een soortgelijke logica - identificeer het bedrijf, dien juridische papieren in, bevries rekeningen, en de operatie stopt.

Maar het sluiten vanContent:

Bitcoin of Ethereum de netwerken? Waar dien je de documenten in? Welke servers neem je in beslag? Bitcoin draait over tienduizenden nodes beheerd door individuen en organisaties wereldwijd.

Ethereum heeft een vergelijkbare gedistribueerde architectuur. Er is geen enkel controlepunt. Geen hoofdkantoor om te overvallen. Geen CEO om te arresteren. Regeringen kunnen activiteiten met betrekking tot deze netwerken binnen hun jurisdicties verbieden, maar ze kunnen de netwerken zelf niet uitschakelen.

Deze structurele eigenschap verklaart de persistentie van cryptocurrency ondanks tegenstand van de overheid. Toen China cryptocurrency-mijnbouw en handel verbood, dreef het verbod deze activiteiten met succes uit China.

Mijnbouwactiviteiten verhuisden naar Kazachstan, de Verenigde Staten en elders. Handel verplaatste zich naar offshore exchanges en peer-to-peer platforms. Maar Bitcoin en Ethereum bleven functioneren, hun netwerken onaangetast door de actie van de Chinese overheid, ondanks dat China het centrum van mijnbouwactiviteit en een grote markt voor handel was.

De ervaring van Nigeria illustreert het patroon. Toen de Centrale Bank van Nigeria banken in 2021 opdroeg om cryptocurrency-gerelateerde accounts te sluiten, stopte de handel niet. Het verplaatste van gecentraliseerde exchanges die verbinding maakten met banken naar peer-to-peer platforms die op een meer gedecentraliseerde manier opereerden.

Transactievolumes in Nigeria groeiden in plaats van af te nemen na het verbod, wat de ineffectiviteit van het beleid aantoont bij het bereiken van het gestelde doel om het gebruik van cryptocurrency te verminderen.

Netwerkeffecten en adoptiecurves

Cryptocurrency-netwerken profiteren van krachtige netwerkeffecten die adoptie stimuleren zodra een kritische massa is bereikt. De waarde van een betalingsnetwerk neemt exponentieel toe naarmate meer deelnemers zich aansluiten. Een betaalsysteem met één miljoen gebruikers biedt beperkte functionaliteit. Een betaalsysteem met één miljard gebruikers wordt essentiële infrastructuur. Elke nieuwe gebruiker maakt het netwerk waardevoller voor alle bestaande gebruikers, waardoor een zichzelf versterkende groeicyclus ontstaat.

Bitcoin heeft een schaal bereikt waar wereldwijd stilleggen gecoördineerde actie van vrijwel alle wereldregeringen zou vereisen, en zelfs dan zou het netwerk in gereduceerde vorm kunnen overleven. Ethereum heeft een vergelijkbare schaal bereikt. Kleinere cryptocurrency-netwerken blijven kwetsbaarder voor overheidshandeling of marktafwijzing, maar de grootste netwerken hebben veerkracht opgebouwd door schaal.

De adoptiecurve voor cryptocurrency in opkomende markten lijkt het patroon van andere transformerende technologieën te volgen. Vroege gebruikers, vaak technischer onderlegd en risicotoleranter, verkennen de technologie en ontwikkelen gebruikscases.

Naarmate de infrastructuur verbetert en gebruikerservaringen toegankelijker worden, verbreedt adoptie zich tot mainstream gebruikers. Uiteindelijk maken netwerkeffecten en geïnstalleerde basis de technologie moeilijk te verdringen, zelfs als er alternatieven opkomen.

Verschillende opkomende markten zijn voorbij kantelpunten gegaan waar cryptocurrency-adoptie zelfvoorzienend is geworden. Nigeria, India, Vietnam en anderen tonen transactievolumes en gebruikersbasissen die blijven groeien ondanks regelgevende obstakels.

Lokale ecosystemen hebben zich ontwikkeld met exchanges, peer-to-peer handelaars, handelaren die cryptocurrency accepteren en diensten die rond digitale valuta zijn gebouwd. Deze ecosystemen creëren kiesdistricten met prikkels om het gebruik van cryptocurrency te onderhouden en uit te breiden.

Vergelijkende analyse: Andere censuurbestendige technologieën

Cryptocurrency is niet de eerste technologie die overheidspogingen tot onderdrukking ondervindt, en het bekijken van hoe andere censuurbestendige technologieën het hebben gedaan, biedt nuttige context. Het internet zelf, ondanks verschillende pogingen van regeringen om het te censureren of te controleren, is grotendeels bestand gebleken tegen uitschakelingen buiten specifieke autoritaire contexten.

Bestanddeeltechnologieën bieden bijzonder relevante vergelijkingen. Napster, de eerste mainstream bestanddeelservice, opereerde als een gecentraliseerde dienst en werd via juridische stappen succesvol stilgelegd. Maar het technologieconcept overleefde via steeds gedecentraliseerdere implementaties.

BitTorrent distribueert bestanden peer-to-peer zonder centrale dienst om het te raken. Ondanks decennia van pogingen door regeringen en rechthebbenden blijft BitTorrent functioneren omdat er geen centraal storingspunt is.

Versleutelde berichtentoepassingen hebben vergelijkbare patronen gevolgd. Wanneer regeringen specifieke apps verbieden, migreren gebruikers naar alternatieven. Telegram, Signal, WhatsApp met end-to-end encryptie, en anderen bieden communicatiekanalen die regeringen kunnen blokkeren maar moeilijk volledig kunnen onderdrukken. De onderliggende technologie - sterke encryptie - blijft beschikbaar voor vastberaden gebruikers, ongeacht regeringsvoorkeuren.

De architectuur van cryptocurrency leent zwaar van deze eerdere generaties van censuurbestendige technologieën en voegt financiële functionaliteit toe. De combinatie van peer-to-peer netwerk, cryptografische beveiliging en economische stimulansen creëert een systeem met robuuste weerstand tegen onderdrukkingspogingen.

Speltheorie van gedecentraliseerde systemen

De persistentie van gedecentraliseerde systemen ondanks overheidstegenstand weerspiegelt onderliggende speltheorie. Het onderdrukken van een gedecentraliseerd netwerk vereist een duurzame coördinatie onder talloze regeringsactoren en het overwinnen van free-rider problemen.

Elke individuele regering die cryptocurrency toestaat terwijl anderen het verbieden, kan mogelijk economische activiteit en innovatie aantrekken. Dit creëert prikkels voor regeringen om zich terug te trekken uit gecoördineerde onderdrukkingsinspanningen.

Bovendien zijn de handhavingskosten voor verboden op gedecentraliseerde technologieën aanzienlijk. Regeringen moeten internetverkeer monitoren, peer-to-peer handelaren vervolgen, exchanges blokkeren en constant aanpassen terwijl deelnemers nieuwe methoden ontwikkelen om beperkingen te omzeilen. Deze kosten moeten worden afgewogen tegen de voordelen van onderdrukking, die onzeker kunnen zijn.

Als de adoptie van cryptocurrency in het eigen rechtsgebied bescheiden is, kan het toewijzen van aanzienlijke middelen om het te bestrijden niet kosteneffectief zijn. Maar als de adoptie substantieel is, heeft onderdrukking al gefaald.

Voor bevolkingen in opkomende markten werkt deze speltheorie in hun voordeel. Regeringen staan voor moeilijke keuzes over of ze cryptocurrency moeten omarmen en proberen het productief te reguleren, of het tegen te werken en te zien hoe de activiteit ondergronds en offshore gaat. Geen van beide opties elimineert cryptocurrency volledig. Zolang cryptocurrency nut biedt dat traditionele financiële systemen niet bieden, blijft de vraag bestaan.

De observatie van Youssef dat "decentralisatie het verder veerkrachtiger maakt" vangt het strategisch voordeel van gedistribueerde systemen. Gecentraliseerde systemen kunnen efficiënt worden getarget. Gedistribueerde systemen vereisen dat veel punten tegelijkertijd worden aangevallen, een veel moeilijkere taak. In de strijd tussen regeringen die financiële toegang proberen te controleren en bevolkingen die alternatieven zoeken, verschuift decentralisatie de voordelen naar de bevolkingen.

De weg vooruit – Duurzame financiële inclusie

Het onderzoek naar de rol van cryptocurrency in opkomende markten onthult zowel belofte als problemen. Vooruitgang vereist de erkenning van wat werkt, de aanpak van wat niet werkt, en de ontwikkeling van benaderingen die het potentieel van cryptocurrency voor financiële inclusie maximaliseren terwijl risico's en schade worden beperkt.

Wat werkt: Succesvolle modellen

Bepaalde patronen ontstaan uit regio's en platforms waar cryptocurrency het meest succesvol heeft gediend als doel voor financiële inclusie. Het begrijpen van deze successen kan helpen bij het begeleiden van inspanningen om ze elders te repliceren.

Mobile-first benaderingen zijn essentieel gebleken. In markten waar smartphone-penetratie laptops of desktopcomputers eigendom overtreft, zien cryptocurrency-diensten die voornamelijk zijn ontworpen voor mobiel gebruik een grotere adoptie.

Toepassingen met intuïtieve interfaces die minimale technische kennis vereisen, maken bredere deelname mogelijk. QR-codes voor adressen elimineren foutgevoelige handmatige adresinvoer. Biometrische authenticatie biedt beveiliging zonder dat gebruikers complexe wachtwoorden hoeven te beheren.

Peer-to-peer-handelsplatforms die kopers en verkopers lokaal verbinden, hebben on-ramps en off-ramps gecreëerd tussen cryptocurrency en lokale valuta's. Deze platforms stellen gebruikers in staat om te converteren tussen fiat en crypto met behulp van lokaal beschikbare betaalmethoden die internationale exchanges niet ondersteunen. Hoewel peer-to-peer-handel bepaalde risico's met zich meebrengt, lost het het kritieke probleem op van lokale toegang die vaak adoptie belemmert.

Integratie met bestaande mobiele geldsystemen toont potentieel in Oost-Afrika. Kenia's M-Pesa heeft aangetoond dat mobiel geld massale adoptie kan bereiken, zelfs onder voorheen ongebankte populaties. Het bouwen van bruggen tussen cryptocurrency en M-Pesa stelt gebruikers in staat om vertrouwde systemen te benutten, terwijl ze profiteren van de voordelen van cryptocurrency voor grensoverschrijdende transfers en sparen. Andere mobiele geldsystemen in de regio hebben een vergelijkbaar potentieel.

Community-gedreven adoptie, waar gerespecteerde lokale figuren educeren en helpen bij het toegankelijk maken van cryptocurrency voor populaties, helpt technische geletterdheidsbarrières te overwinnen. In plaats van te verwachten dat gebruikers zelfstandig door onbekende systemen navigeren, integreren succesvolle modellen ondersteuning binnen gemeenschappen. Dit kan de vorm aannemen van informele peer-ondersteuning tot meer gestructureerde programma's georganiseerd door exchanges of NGO's.

De aanpak van Youssef met NoOnes weerspiegelt veel van deze succesvolle patronen: "Het was altijd de missie voor NoOnes in het Globale Zuiden, met ‘boots on the ground’. Dichtbij de mensen die ik bedien, stelt mij in staat om financiële producten op maat voor hun behoeften te creëren, zonder de barrières die ons in de VS plaagden."

De uitdrukking "boots on the ground" benadrukt fysieke aanwezigheid in bediende gemeenschappen in plaats van te proberen populaties op afstand te bedienen vanuit ontwikkelde economie-hoofdkantoren. Dicht bij gebruikers zijn stelt je in staat hun specifieke behoeften te begrijpen, de betaalmethoden die ze daadwerkelijk gebruiken, de regelgevende omgevingen waar ze doorheen navigeren en het vertrouwen dat nodig is voor adoptie.

Noodzakelijke verbeteringenSkip translation for markdown links.

Content: Ondanks successen zijn er aanzienlijke verbeteringen nodig om ervoor te zorgen dat cryptocurrency duurzaam en op grote schaal zijn potentieel voor financiële inclusie kan waarmaken.

De gebruikerservaring blijft voor veel potentiële gebruikers te complex. Hoewel er verbeteringen zijn gemaakt, vereist het veilig beheren van cryptocurrency nog steeds begrip van technische concepten die verder gaan dan wat populaties met beperkte formele scholing en weinig eerdere blootstelling aan digitale systemen gemakkelijk kunnen begrijpen.

Verdere vereenvoudiging door beter interface-ontwerp, gestandaardiseerde beveiligingspraktijken die niet vereisen dat gebruikers de onderliggende technische details begrijpen, en herstelmechanismen voor verloren toegang zijn allemaal ontwikkelingen die nodig zijn.

Onderwijs- en alfabetiseringsprogramma's moeten drastisch uitbreiden. Gebruikers moeten niet alleen begrijpen hoe ze cryptocurrency moeten gebruiken, maar ook de risico's kennen, hoe ze oplichting kunnen herkennen, geschikte gebruiksscenario's voor verschillende cryptocurrencies, en hoe ze zichzelf kunnen beschermen. Deze onderwijspogingen moeten in lokale talen worden uitgevoerd, afgestemd op lokale contexten en geleverd via toegankelijke kanalen, waaronder gemeenschapsworkshops, sociale media en samenwerkingen met bestaande betrouwbare instellingen.