Mastercard, een van de grootste betaalnetwerken ter wereld, staat op een kruispunt dat de manier waarop geld door het mondiale financiële systeem beweegt, fundamenteel zou kunnen veranderen. Eind oktober 2025 kwamen er berichten dat het betaalbedrijf in vergevorderde gesprekken was om Zero Hash over te nemen voor een bedrag tussen de $1,5 miljard en $2 miljard. Als de overname doorgaat, zou dit de belangrijkste investering in cryptografische infrastructuur van Mastercard tot nu toe vertegenwoordigen.

Dit is niet zomaar een bedrijfsovername. Het is een signaal dat een van de pijlers van de traditionele financiële wereld zich voorbereidt om een fundamenteel ander model voor betalingsverwerking te omarmen. Decennialang hebben kaartsystemen, banken en handelaars gewerkt binnen de beperkingen van "bankuren" - batchverwerkingswijzers, alleen weekdagvereffening, en correspondent-ketenbanken die dagen kunnen duren om grensoverschrijdende betalingen te verzoenen. De infrastructuur van Zero Hash biedt namelijk iets anders: de mogelijkheid om transacties in stablecoins het hele jaar door af te wikkelen.

De Zero Hash-deal volgt op eerdere berichten dat Mastercard ook had overwogen om BVNK, een ander stablecoin-platform over te nemen, in onderhandelingen waarin het bedrijf naar verluidt op ongeveer $2 miljard werd gewaardeerd. Deze parallelle inspanningen wijzen op een strategische noodzaak: Mastercard heeft een kant-en-klare crypto-infrastructuur nodig en het heeft die nu nodig.

Waarom nu? De stablecoin-sector is geëxplodeerd. In 2025 verplaatsten stablecoins naar schatting $46 biljoen aan totale transactievolume, een volume dat in de buurt komt van Visa's betalingsomzet. De totale voorraad van stablecoins bereikte in september 2025 meer dan $280 miljard, een stijging van ongeveer $200 miljard aan het begin van het jaar. Grote projecties suggereren dat de markt in een basisscenario kan groeien tot $1,9 biljoen in 2030, met optimistische voorspellingen die oplopen tot $4 biljoen.

Voor Mastercard biedt deze groei zowel kansen als bedreigingen. Theoretisch gezien zouden stablecoins haar kernbedrijfsmodel kunnen verstoren door peer-to-peer-overdrachten mogelijk te maken die interchange fees volledig omzeilen. Maar ze bieden ook een manier om het bereik van het bedrijf uit te breiden naar markten waar traditionele betaalinfrastructuur zwak of niet-bestaand is. Door Zero Hash over te nemen - dat verzorgt bewaar, naleving van regelgeving, en stablecoin-orkestratie voor banken en fintechs - zou Mastercard onmiddellijke toegang krijgen tot productieklare crypto-sporen zonder ze vanaf nul te hoeven bouwen.

De implicaties reiken verder dan Mastercard's balans. Als een netwerk dat jaarlijks miljarden transacties verwerkt, begint met afhandelen van verplichtingen in USDC of EURC in plaats van te wachten tot batchvensters sluiten, zou het fundamenteel kunnen veranderen hoe bedrijven treasury-operaties beheren, hoe handelaars fondsen ontvangen, en hoe grensoverschrijdende betalingen vloeien. Weekend- en vakantiedelays zouden relikwieën uit het verleden kunnen worden. Overdag kredietoverdrachten en voorschotvereisten zouden kunnen krimpen. De onzichtbare infrastructuur van "bankuren" zou kunnen beginnen te vervagen.

Hieronder analyseren we hoe en waarom die transformatie zou kunnen plaatsvinden, met verkenning van het traditionele betalingsmodel en zijn beperkingen, en details over wat Mastercard aan het bouwen is via haar Multi-Token Network en Crypto Credential-initiatieven. Het doel is niet om de toekomst met zekerheid te voorspellen, maar om de krachten in kaart te brengen en de indicatoren te identificeren die zullen aanduiden of deze visie werkelijkheid wordt.

Het Traditionele Betalingsvereffeningsmodel en Zijn Beperkingen

Om te begrijpen waarom de stablecoin-poging van Mastercard transformeerend zou kunnen zijn, is het essentieel om eerst te begrijpen hoe betalingsvereffening vandaag de dag werkt - en waar het model faalt.

Hoe Kaartbetalingen Vandaag de Dag Worden Afgewikkeld

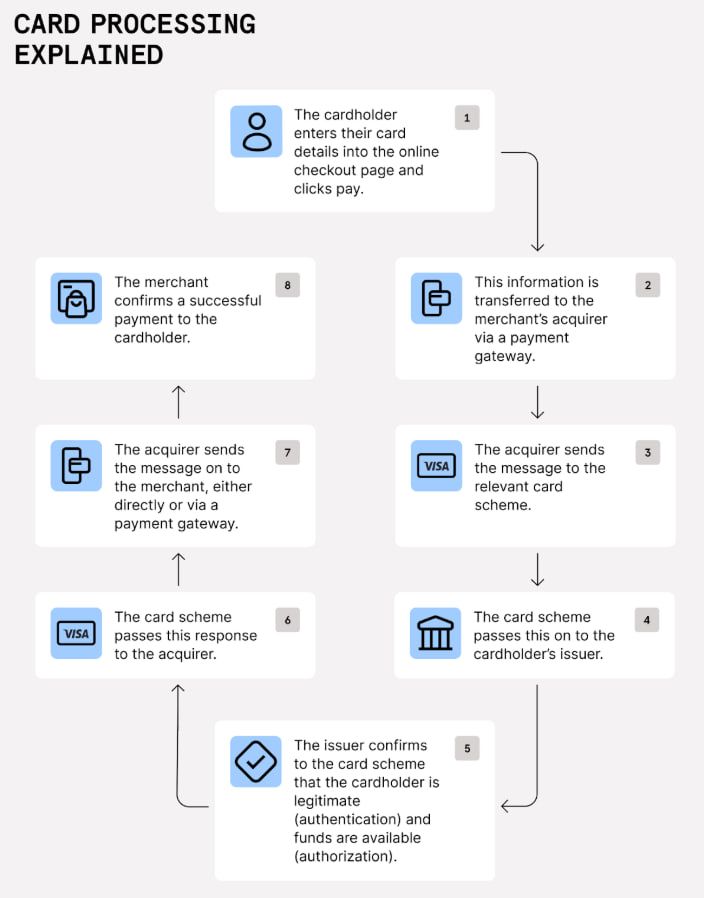

Wanneer een consument een Mastercard bij een handelaar doorhaalt, zijn verschillende partijen betrokken bij het overboeken van geld van de bank van de kaarthouder (de uitgever) naar de bank van de handelaar (de acquirer). De transactie vindt plaats in fasen: autorisatie (controleren of er voldoende fondsen beschikbaar zijn), clearing (batch- en transactiedetails uitwisselen), en vereffening (de daadwerkelijke overboeking van geld tussen banken).

Vereffening is waar tijds- en infrastructuurbeperkingen zichtbaar worden. Kaartbetalingen worden vereffend door batchvensters, weekdagcutoffs en correspondentketens. Banken vereffenen kaarttransacties niet individueel in real time. In plaats daarvan aggregeren ze ze in batches en verwerken ze op specifieke intervallen - meestal één of twee keer per dag tijdens kantooruren.

In de Verenigde Staten volgt dit proces vaak een T+1 of T+2 schema, wat betekent dat de vereffening één of twee werkdagen na de transactie plaatsvindt. Grensoverschrijdende transacties kunnen nog langer duren, omdat ze misschien door meerdere correspondentbanken gaan, elk met hun eigen tijd, kosten, en complexiteit aan het proces toevoegend. inhoud creëren: een portemonnee gericht op de consument maken of zijn eigen stablecoin lanceren. In plaats daarvan bouwt het bedrijf infrastructuur - de leidingen en protocollen waarmee banken, fintechs en handelaren transacties kunnen uitvoeren in getokeniseerd geld zonder zelf de complexiteit van blockchaintechnologie te hoeven beheren.

Het Multi-Token Network (MTN)

Centraal in deze strategie staat het Multi-Token Network (MTN), aangekondigd in juni 2023. MTN is een set van API-ingeschakelde blockchain-tools ontworpen om transacties met getokeniseerd geld en activa veilig, schaalbaar en interoperabel te maken.

Het netwerk is gebouwd op vier pijlers van vertrouwen:

Vertrouwen in tegenpartij: Effectief identiteitsbeheer en machtigingen zijn essentieel voor het bouwen van vertrouwde netwerken. Hier komt Mastercard's Crypto Credential (hieronder besproken) om de hoek kijken - het verifiëren dat wallets en uitwisselingen aan bepaalde normen voldoen voordat ze op het netwerk kunnen transacteren.

Vertrouwen in digitale betaalmiddelen: Voor MTN om te werken, heeft het stabiele, gereguleerde betalingstokens nodig. Vorig jaar testte Mastercard het gebruik van getokeniseerde commerciële bankdeposito's tussen financiële instellingen, afgewikkeld via zijn bestaande netwerk. Het bedrijf nam ook deel aan het Regulated Liability Network (RLN), een consortium dat onderzoekt hoe centrale bank digitale valuta's (CBDC's) en getokeniseerde deposito's samen zouden kunnen werken.

Vertrouwen in technologie: Blockchain-netwerken moeten schaalbaar en interoperabel zijn. MTN heeft tot doel meerdere blockchains en betalingstokens te ondersteunen, waardoor instellingen de netwerken kunnen kiezen die het beste bij hun behoeften passen zonder vast te zitten aan één enkel ecosysteem.

Vertrouwen in consumentenbescherming: Mastercard's decennialange ervaring met terugboekingsregels, fraudedetectie en geschillenbeslechting zal worden geïntegreerd in MTN. Het doel is om ervoor te zorgen dat getokeniseerde betalingen dezelfde bescherming bieden die de consument verwacht van traditionele kaarttransacties.

MTN ging in 2023 in bètatesten in het VK en is sindsdien uitgebreid. In 2024 voerde Mastercard zijn eerste live test uit van getokeniseerde deposito's met Standard Chartered Bank Hong Kong, waarbij een klant een koolstofkrediet aankocht met getokeniseerde deposito's.

In februari 2025 werd Ondo Finance de eerste aanbieder van echte activa die zich bij MTN aansloot en zijn getokeniseerde Amerikaanse schatkistfonds (OUSG) naar het netwerk bracht. Deze integratie stelt bedrijven op MTN in staat om dagelijkse opbrengsten te verdienen op ongebruikt geld en fondsen in getokeniseerde schatkistbiljetten te investeren, 24/7, met gebruikmaking van traditionele fiatrails - zonder de behoeften aan stablecoin onramps of wachttijd voor afwikkelingsvensters.

Raj Dhamodharan, uitvoerend vice-president van Mastercard voor blockchain en digitale activa, beschreef de visie: "Deze connectiviteit zal het banksysteem in staat stellen 24/7 functionaliteit op mondiale basis te bereiken."

In november 2024 integreerde Mastercard MTN met JPMorgan's Kinexys Digital Payments-platform (voorheen JPM Coin) om on-chain valutahandel en "automatisering van 24/7, bijna real-time multi-valuta clearing en afwikkeling" te mogelijk te maken.

MTN is geen eindproduct. Het is een raamwerk - een evoluerende set van standaarden en tools die Mastercard met partners test. Maar de stukjes komen samen: getokeniseerde deposito's, echte activa, integratie met grote banken en 24/7 afwikkelingsmogelijkheden.

Crypto Credential: Vertrouwen Opbouwen in Blockchaintransacties

Parallel aan MTN is Mastercard Crypto Credential, een verificatielaag die in april 2023 is aangekondigd en in mei 2024 is gelanceerd voor live peer-to-peer transacties.

Crypto Credential pakt een van de grootste pijnpunten aan in blockchaintransacties: de complexiteit en het risico van wallet-adressen. Een typisch blockchainadres is een lange reeks alfanumerieke tekens - makkelijk verkeerd te typen en onmogelijk om in één oogopslag te verifiëren. Crypto Credential staat gebruikers toe mens-vriendelijke aliassen te maken (vergelijkbaar met e-mailadressen of Venmo-handvatten) die aan hun wallet-adressen zijn gekoppeld.

Maar Crypto Credential doet meer dan alleen adressen vereenvoudigen. Het verifieert ook dat:

- De gebruiker voldoet aan een set van verificatiestandaarden (KYC/AML naleving).

- De wallet van de ontvanger de digitale actief en blockchain ondersteunt die worden gebruikt.

- Informatie volgens de Travel Rule wordt uitgewisseld voor grensoverschrijdende transacties (een regelgevende vereiste om witwassen te voorkomen).

Wanneer een gebruiker een overdracht initieert, controleert Crypto Credential de geldigheid van het alias van de ontvanger en bevestigt de compatibiliteit van de wallet. Als de ontvangende wallet de activa of blockchain niet ondersteunt, wordt de zender op de hoogte gebracht en wordt de transactie niet voortgezet - dit beschermt beide partijen tegen verlies van geld.

De eerste live transacties vonden plaats in mei 2024 op Bit2Me, Lirium en Mercado Bitcoin exchanges, waarbij grensoverschrijdende en binnenlandse overboekingen in meerdere valuta's en blockchains werden mogelijk gemaakt in Argentinië, Brazilië, Chili, Frankrijk, Guatemala, Mexico, Panama, Paraguay, Peru, Portugal, Spanje, Zwitserland en Uruguay.

In januari 2025 breidde Crypto Credential uit naar de VAE en Kazachstan, met exchanges waaronder ATAIX Eurasia, Intebix en CoinMENA die zich bij het netwerk aansluiten.

Crypto Credential is cruciaal voor Mastercard's stablecoin-strategie omdat het een belangrijke barrière voor institutionele adoptie aanpakt: vertrouwen. Banken en betaaldienstverleners moeten weten dat hun tegenpartijen geverifieerd, compliant en gebruik makend van compatibele technologie zijn. Crypto Credential biedt die zekerheid.

Stablecoin Settlement Pilots

Terwijl MTN en Crypto Credential de infrastructuur bieden, heeft Mastercard ook de daadwerkelijke stablecoin-settlement getest met handelaars en verwerkers.

In augustus 2025 kondigden Mastercard en Circle een uitbreiding van hun partnerschap aan om USDC en EURC-settlement mogelijk te maken voor verwerkers in de regio Oost-Europa, Midden-Oosten en Afrika (EEMEA). Dit was de eerste keer dat het verwerkers-ecosysteem in EEMEA transacties in stablecoins kon afwikkelen.

Arab Financial Services en Eazy Financial Services waren de eerste instellingen die de mogelijkheid adopteerden. Verwerkers ontvangen de afwikkeling in USDC of EURC - volledig gereserveerde stablecoins die worden uitgegeven door gereguleerde dochterondernemingen van Circle - die ze vervolgens kunnen gebruiken om met handelaars af te rekenen.

Dimitrios Dosis, president van Mastercard's EEMEA-regio, beschreef de stap als strategisch: "Ons strategisch doel is om stablecoins te integreren in de financiële mainstream door te investeren in de infrastructuur, governance en partnerschappen om deze spannende betaald-evolutie van fiat naar getokeniseerd en programmeerbaar geld te ondersteunen."

De pilot bouwt voort op eerder werk. Mastercard en Circle hadden al samengewerkt aan crypto-kaartoplossingen zoals Bybit en S1LKPAY, die USDC gebruiken om transacties af te wikkelen.

De stablecoin-strategie van Mastercard is niet beperkt tot USDC. Het bedrijf ondersteunt een groeiende portefeuille van gereguleerde stablecoins, waaronder Paxos' USDG, Fiserv's FIUSD, en PayPal's PYUSD, en drijft use cases aan over remittances, B2B-transacties en uitbetalingen aan gig-werkers via platforms zoals Mastercard Move en MTN.

Deze pilots zijn incrementele stappen. Ze zijn geografisch en qua transactiemassa beperkt. Maar ze laten zien dat de technologie werkt en dat er vraag is van verwerkers en handelaars die sneller willen afrekenen en lagere liquiditeitskosten willen.

De Strategische Overname: Zero Hash en BVNK

Met MTN en Crypto Credential die de basis geven, heeft Mastercard nu de noodzakelijke ... Content: productie-infrastructuur op schaal om bewaring, naleving en de orkestratie van stablecoins af te handelen voor honderden financiële instellingen. Dit is waar Zero Hash een rol speelt.

Wat Zero Hash Doet

Zero Hash is een in de VS gevestigd fintech infrastructuurbedrijf, opgericht in 2017 dat backend-technologie biedt voor crypto, stablecoin en tokenized asset diensten. Het bedrijf stelt banken, makelaars, fintechs en betalingsverwerkers in staat om crypto- en stablecoinproducten aan te bieden aan hun klanten zonder dat ze hun eigen infrastructuur hoeven te bouwen of het regelgevende doolhof zelf hoeven te doorlopen.

De diensten van Zero Hash omvatten:

- Opberg- en portemonnee-infrastructuur: Veilige opslag van digitale activa met institutionele beveiliging van topkwaliteit.

- Stablecoin orkestratie: Tools om te converteren tussen fiat en stablecoins, liquiditeit te beheren en betalingen over blockchains te routeren.

- Regelgevende naleving: Licentieverlening en regelgevende kaders die klanten in staat stellen om in meerdere jurisdicties te opereren.

- Uitbetalingen en afwikkelingen: Infrastructuur voor het betalen van handelaren, gig-werkers en aannemers in stablecoins.

Het bedrijf is snel gegroeid. In september 2025 haalde Zero Hash $104 miljoen op in een Series D-financieringsronde geleid door Interactive Brokers, met steun van Morgan Stanley en SoFi. De ronde waardeerde het bedrijf op $1 miljard. Zero Hash verwerkte meer dan $2 miljard aan getokeniseerde financiële stromen in de eerste vier maanden van 2025, wat een stijgende institutionele vraag naar on-chain-activa weerspiegelt.

In november 2025, verkreeg Zero Hash een MiCA (Markets in Crypto-Assets) licentie van Nederlandse toezichthouders, waardoor het stablecoin-diensten kan aanbieden in 30 landen in de Europese Economische Ruimte. Dit maakt Zero Hash een van de eerste infrastructuurleveranciers die geautoriseerd is onder het uitgebreide regelgevende crypto-kader van de EU.

Het Alternatief van BVNK

Voordat ze zich op Zero Hash richtten, was Mastercard naar verluidt in een vergevorderd stadium van onderhandelingen om BVNK te verwerven voor ongeveer $2 miljard. BVNK is een stablecoinplatform dat zich richt op het mogelijk maken van bedrijven om stablecoins te gebruiken voor wereldwijde loonadministratie, schatkistbeheer en betalingen. Naar verluidt was Coinbase ook geïnteresseerd in BVNK, wat een biedoorlog veroorzaakte.

Het feit dat Mastercard bereid was $2 miljard te betalen voor een van beide bedrijven onderstreept de strategische waarde van turnkey stablecoin-infrastructuur. Het interne opbouwen van dergelijke capaciteiten zou jaren duren en vereiste expertise in blockchainontwikkeling, bewaringstechnologie, regelgevende naleving en cliëntintegraties. Door Zero Hash of BVNK te verwerven, wordt een onmiddellijke aanloopmogelijkheid verkregen.

Waarom Verkrijgen in Plaats van Bouwen?

Mastercard is geen onbekende met blockchaintechnologie. Het verwierf CipherTrace, een bedrijf voor blockchainanalyse, in 2021. Het heeft deelgenomen aan CBDC pilots, MTN gelanceerd en Crypto Credential ingezet. Dus waarom Zero Hash kopen in plaats van organisch te blijven bouwen?

Het antwoord komt neer op snelheid, schaal en regelgevende voordelen.

Snelheid: De markt voor stablecoins groeit snel en concurrenten ondernemen agressief stappen. Stripe verwierf Bridge voor $1,1 miljard in oktober 2024 en integreert snel stablecoinbetalingen in zijn platform. Visa breidt zijn eigen stablecoin-afwikkelingsmogelijkheden uit. Mastercard kan het zich niet veroorloven om achterop te raken.

Schaal: Zero Hash bedient al een klantenlijst en verwerkt miljarden aan getokeniseerde stromen. Door het bedrijf over te nemen, krijgt Mastercard onmiddellijke schaal en een bewezen platform dat in productie werkt.

Regelgevende voordelen: Navigeren door crypto-regelgeving is complex en tijdrovend. Zero Hash heeft meerdere licenties en heeft compliance-kaders opgebouwd die het mogelijk maken om in meerdere jurisdicties te opereren. Met zijn nieuwe MiCA-licentie, kan Zero Hash de gehele Europese Economische Ruimte bedienen - een capaciteit die het jaren zou kosten voor Mastercard om alleen te repliceren.

Jake, een onderzoeksanalist bij Messari, merkte op: "Als Mastercard $1,5-$2 miljard betaalt, is dat een 50-100% prijsverhoging voor investeerders in de late fase in één kwartaal. Voor Mastercard zijn dat de kosten van snelheid. Een volledig gelicentieerde, productieklaar crypto-infrastructuurprovider kopen is sneller dan er een bouwen."

Risico's en Onzekerheden

De deal is nog niet gesloten. Fortune meldde dat de onderhandelingen in een vergevorderd stadium zijn, maar de transactie "kan nog steeds mislukken." Integratie-uitdagingen, regelgevende goedkeuringen en due diligence kunnen de overname verstoren of vertragen.

Zelfs als de deal gesloten wordt, zal Mastercard de uitdaging aangaan om de technologie van Zero Hash in zijn eigen netwerk te integreren. De bedrijven opereren in verschillende regelgevende omgevingen en bedienen verschillende klantengroepen. Het garanderen van naadloze interoperabiliteit tussen de stablecoin-rails van Zero Hash en de bestaande betalingsinfrastructuur van Mastercard vereist zorgvuldige engineering en coördinatie.

Desondanks is de strategische intentie duidelijk. Mastercard wedt op de toekomst van betalingen - en is bereid een premie te betalen om de infrastructuur die het nodig heeft te bemachtigen om in die toekomst te concurreren.

Hoe De Stap 'Banking Hours' Kan Beëindigen

Als Mastercard Zero Hash verwerft en stablecoin-afwikkeling integreert in zijn kerntoepassingssysteem, kunnen de implicaties voor "banking hours" aanzienlijk zijn. Om te begrijpen hoe, is het nuttig om een concreet voorbeeld te doorlopen van hoe afwikkeling zou kunnen werken in een stablecoin-ondersteund systeem.

Het 24/7 Afwikkelmodel

In het traditionele model doet een kaarthouder een aankoop op zaterdag. De handelaar ontvangt direct autorisatie, maar de afwikkeling vindt pas op maandag of dinsdag plaats. De handelaar moet wachten tot het batchvenster sluit, de acquirer-bank de transactie verwerkt en Mastercard de verplichtingen tussen de uitgevende en acquisitiebanken vereffent.

In een stablecoin-enabled model, ziet het proces er anders uit:

-

Autorisatie: De kaarthouder doet een aankoop. Mastercard verifieert dat er voldoende middelen beschikbaar zijn en keurt de transactie goed. Deze stap is ongewijzigd.

-

Afwikkelingsoptie: In plaats van te wachten op batchverwerking, kan de acquisitie-bank ervoor kiezen om de afwikkeling in USDC of EURC te ontvangen. Deze optie is 24/7 beschikbaar, inclusief weekenden en feestdagen.

-

On-chain nettovereffening: Verplichtingen tussen de uitgevende bank en de acquisitie-bank worden on-chain vereffend. Mastercard gebruikt zijn MTN-infrastructuur om een atomische swap uit te voeren: de stablecoins van de uitgevende partij gaan naar de acquirer, en de stablecoins van de acquirer (indien van toepassing) gaan naar de emitter.

-

Onmiddellijke liquiditeit: De acquisitie-bank ontvangt direct USDC of EURC. Het kan kiezen om de stablecoins te houden, ze om te zetten naar fiat via goedgekeurde liquiditeitspartners of om ze te gebruiken om direct met handelaren te verrekenen.

-

Schatkistautomatisering: Schatkisteams kunnen middelen bijna realtime doorsluizen. Ze kunnen programmeerbare regels toepassen voor valuta-uitwisseling, kosten en reservemanagement. Middelen kunnen worden terug geconverteerd naar fiat wanneer nodig, zonder te wachten op banking hours.

Gebruik Case: Een Handelaar in Argentinië

Stel je een handelaar in Buenos Aires voor die Mastercard-betalingen van internationale toeristen accepteert. Onder het traditionele model vindt de afwikkeling in Amerikaanse dollars plaats via correspondentbanken. De middelen komen na enkele dagen aan, en wisselkoersschommelingen in die tijd kunnen de winstmarges uithollen.

Met stablecoin-afwikkeling kan de acquisitie-bank van de handelaar op zaterdagavond USDC ontvangen - direct na de aankoop door de toerist. De bank kan USDC omzetten naar Argentijnse peso's tegen de huidige wisselkoers en de middelen dezelfde dag nog op de rekening van de handelaar storten. Geen batchvertragingen. Geen correspondentketens. Geen weekendwachten.

Dit is geen hypothetisch scenario. Mastercard's EEMEA pilot met Circle test dit model al met Arab Financial Services en Eazy Financial Services. De acquisitie-instellingen ontvangen afwikkeling in USDC of EURC en gebruiken deze stablecoins om met handelaren te verrekenen.

Kwantificeren van de Voordelen

Wat zijn de concrete voordelen van 24/7 afwikkeling?

Vermindering van pre-financiering: Banken en acquirers moeten momenteel handelsrekeningen vooraf financieren om tijdige betalingen te garanderen. Met onmiddellijke stablecoin-afwikkeling kunnen vereisten voor pre-financiering worden verminderd of geëlimineerd, waardoor kapitaal vrijkomt voor andere toepassingen.

Lagere risico's van daglichtovernames: Banken die negatieve saldi hebben tijdens afwikkelingsvensters kunnen vaak kosten oplopen of onderworpen worden aan regelgevende toetsing. Real-time afwikkeling vermindert het venster van blootstelling en het bijbehorende risico.

Snellere grensoverschrijdende stromen: Grensoverschrijdende transacties die momenteel 3-5 dagen duren, kunnen binnen enkele minuten worden afgehandeld. Dit is vooral waardevol voor remittances, B2B-betalingen en supply chain finance.

Verbeterd werkkapitaal: Handelaren die sneller betaald krijgen, kunnen hun gelden eerder herinvesteren, wat de cashflow verbetert.Translation:

en: and reducing the need for short-term credit.

Weekend and holiday availability: Businesses that operate 24/7 - such as e-commerce platforms, gig economy companies, and hospitality providers - no longer face delays when settlement falls on a weekend or holiday.

nl: Beschikbaarheid in het weekend en op feestdagen: Bedrijven die 24/7 actief zijn - zoals e-commerceplatforms, bedrijven in de gig-economie en horecadiensten - hebben geen vertragingen meer wanneer de afwikkeling op een weekend of feestdag valt.

The Contrast with T+1 Settlement

en: It's worth emphasizing how different this is from the current T+1 model. transactions initiated on Friday evening don't begin processing until Monday morning. If Monday is a federal holiday, processing is delayed until Tuesday. The same constraints apply to card settlement.

nl: Het is de moeite waard om te benadrukken hoe anders dit is dan het huidige T+1-model. Transacties die op vrijdagavond worden gestart, beginnen pas op maandagochtend te verwerken. Als maandag een officiële feestdag is, wordt de verwerking uitgesteld tot dinsdag. Dezelfde beperkingen gelden voor kaartafwikkeling.

en: With stablecoin settlement, time zones and holidays become irrelevant. A transaction initiated at 11 PM on Christmas Eve settles just as quickly as one initiated at 10 AM on a Tuesday. This "always-on" capability is not just an incremental improvement - it's a fundamental shift in how money moves.

nl: Bij afwikkeling met stablecoins worden tijdzones en feestdagen irrelevant. Een transactie die om 23:00 uur op kerstavond wordt gestart, wordt net zo snel afgewikkeld als één die om 10:00 uur op een dinsdag wordt gestart. Deze "altijd-aan"-mogelijkheid is niet slechts een stapsgewijze verbetering - het is een fundamentele verschuiving in hoe geld beweegt.

Ecosystem-Wide Impacts: Banks, Merchants, Cross-Border, and Crypto

en: The implications of Mastercard's stablecoin push extend far beyond the company itself. If 24/7 settlement becomes the norm, it will reshape how banks, merchants, cross-border payment providers, and the crypto industry itself operate.

nl: De implicaties van Mastercard's duw naar stablecoins reiken verder dan het bedrijf zelf. Als 24/7 afwikkeling de norm wordt, zal het de manier veranderen waarop banken, handelaren, grensoverschrijdende betalingsproviders en de crypto-industrie zelf opereren.

For Banks and Payment Processors

en: Banks and payment processors face both opportunities and challenges.

nl: Banken en betalingsverwerkers staan voor zowel kansen als uitdagingen.

Opportunities:

en: - Fewer vendors: By using Mastercard's MTN and Zero Hash infrastructure, banks can reduce the number of vendors they need to manage. Instead of contracting separately with blockchain networks, custody providers, and compliance platforms, they can plug into Mastercard's turnkey solution.

nl: - Minder leveranciers: Door gebruik te maken van de infrastructuur van Mastercard MTN en Zero Hash, kunnen banken het aantal leveranciers dat ze moeten beheren verminderen. In plaats van afzonderlijk contracten te sluiten met blockchain-netwerken, bewaarders en compliance-platforms, kunnen ze aansluiten op de kant-en-klare oplossing van Mastercard.

en: - Faster time to market: Rolling out stablecoin services in-house can take years. Mastercard's infrastructure allows banks to launch new products in months.

nl: - Snellere marktintroductie: Het intern uitrollen van stablecoin-diensten kan jaren duren. De infrastructuur van Mastercard stelt banken in staat om binnen enkele maanden nieuwe producten te lanceren.

en: - New revenue streams: Banks can offer stablecoin-based treasury management, cross-border payments, and programmable payment features to corporate clients.

nl: - Nieuwe inkomstenstromen: Banken kunnen stablecoin-gebaseerd schatkistbeheer, grensoverschrijdende betalingen, en programmeerbare betaalfunctionaliteiten aanbieden aan zakelijke klanten.

Challenges:

en: - On-chain risk: Stablecoins introduce new risks - smart contract vulnerabilities, de-peg events, custody breaches, and blockchain network outages. Banks will need to develop expertise in managing these risks.

nl: - On-chain risico: Stablecoins introduceren nieuwe risico's - kwetsbaarheden in smart contracts, de-peg gebeurtenissen, bewakingsinbreuken, en uitval van blockchain-netwerken. Banken zullen expertise moeten ontwikkelen in het beheren van deze risico's.

en: - Key management: Holding and transferring stablecoins requires managing private keys. Banks accustomed to centralized ledgers will need to implement robust key management systems and controls.

nl: - Sleutelbeheer: Het vasthouden en overdragen van stablecoins vereist het beheer van private sleutels. Banken die gewend zijn aan gecentraliseerde grootboeken zullen robuuste beheer- en controlesystemen voor sleutels moeten implementeren.

en: - Operational complexity: Running both fiat and stablecoin rails in parallel increases operational complexity. Banks will need new accounting systems, reconciliation processes, and reporting tools.

nl: - Operationele complexiteit: Het parallel draaien van zowel fiat- als stablecoinrails verhoogt de operationele complexiteit. Banken zullen behoefte hebben aan nieuwe boekhoudsystemen, afstemmingsprocessen, en rapportagetools.

For Merchants and Treasurers

en: Merchants stand to benefit significantly from faster settlement, but they will also face new choices and complexities.

nl: Handelaren kunnen aanzienlijk profiteren van snellere afwikkeling, maar zij zullen ook voor nieuwe keuzes en complexiteiten komen te staan.

Benefits:

en: - Settlement transparency: Blockchain-based settlement provides a transparent audit trail. Merchants can verify that funds have been sent and track their movement across the network.

nl: - Afwikkelingstransparantie: Blockchain-gebaseerde afwikkeling biedt een transparant controlepad. Handelaren kunnen verifiëren dat de fondsen zijn verzonden en hun beweging over het netwerk volgen.

en: - Faster reconciliation: Real-time settlement simplifies reconciliation. Merchants no longer need to match batches of transactions that arrive days after the sale.

nl: - Snellere afstemming: Real-time afwikkeling vereenvoudigt de afstemming. Handelaren hoeven niet langer batches transacties te matchen die dagen na de verkoop binnenkomen.

en: - Option to hold stablecoins: Merchants that operate internationally may choose to hold USDC balances to avoid currency conversion fees and exchange rate risk.

nl: - Optie om stablecoins aan te houden: Handelaren die internationaal opereren kunnen ervoor kiezen om USDC-saldi aan te houden om wisselkoerskosten en valutarisico's te vermijden.

Challenges:

en: - Treasury management: Deciding when to convert stablecoins to fiat becomes a treasury decision. Holding stablecoins exposes merchants to de-peg risk and regulatory uncertainty.

nl: - Kasbeheer: Het moment bepalen wanneer stablecoins naar fiat worden geconverteerd, wordt een kasbeslissing. Het aanhouden van stablecoins stelt handelaren bloot aan de-peg risico's en regelgevingsonzekerheid.

en: - New accounting standards: Stablecoins are not yet recognized as cash equivalents under IFRS or GAAP. Treasurers will need to navigate complex accounting treatments.

nl: - Nieuwe boekhoudstandaarden: Stablecoins worden nog niet erkend als kasequivalenten onder IFRS of GAAP. Schatbewaarders zullen hun weg moeten vinden door complexe boekhoudkundige behandelingen.

en: - Vendor relationships: Merchants will need to ensure their acquiring banks support stablecoin settlement and understand the fees, terms, and risks involved.

nl: - Relaties met leveranciers: Handelaren zullen ervoor moeten zorgen dat hun acquirer-banken stablecoin-afwikkeling ondersteunen en de bijbehorende kosten, voorwaarden en risico's begrijpen.

For Cross-Border Payments

en: Cross-border payments have long been a pain point for businesses. Correspondent banking chains, SWIFT fees, and multi-day settlement times make international transfers slow and expensive.

nl: Grensoverschrijdende betalingen hebben lange tijd als een pijnpunt voor bedrijven gegolden. Correspondentbankketens, SWIFT-kosten, en meerdaagse afwikkelingstijden maken internationale transfers traag en duur.

en: Stablecoins offer a compelling alternative. can be executed in USDC in seconds, with minimal fees. The recipient converts USDC to local currency at the current exchange rate, avoiding the markups imposed by traditional remittance providers.

nl: Stablecoins bieden een aantrekkelijke alternatief. Ze kunnen uitgevoerd worden in USDC in seconden, met minimale kosten. De ontvanger converteert USDC naar lokale valuta tegen de huidige wisselkoers, waardoor de marges vermeden worden die door traditionele overmakingsproviders worden opgelegd.

en: This is already happening at scale. Much of this volume is driven by cross-border flows - remittances from the U.S. to Latin America, payments for digital goods in emerging markets, and B2B settlements.

nl: Dit gebeurt al op grote schaal. Veel van dit volume wordt gedreven door grensoverschrijdende stroom - overmakingen vanuit de VS naar Latijns-Amerika, betalingen voor digitale goederen in opkomende markten en B2B-afrekeningen.

en: For businesses, the implications are profound:

nl: Voor bedrijven zijn de implicaties diepgaand:

en: - Shorter settlement times: Cross-border payments that once took 3-5 days can settle in minutes.

nl: - Kortere afwikkelingstijden: Grensoverschrijdende betalingen die ooit 3-5 dagen duurden, kunnen in minuten worden afgewikkeld.

en: - Lower costs: By eliminating correspondent banks and reducing FX fees, stablecoins can cut cross-border payment costs by 50% or more.

nl: - Lagere kosten: Door correspondentbanken te elimineren en FX-kosten te verlagen, kunnen stablecoins grensoverschrijdende betalingskosten met 50% of meer verlagen.

en: - Access to underserved markets: Stablecoins enable businesses to transact in countries where traditional banking infrastructure is weak or nonexistent.

nl: - Toegang tot onderbediende markten: Stablecoins stellen bedrijven in staat om transacties uit te voeren in landen waar de traditionele bankinfrastructuur zwak of niet-bestaand is.

For the Crypto Industry

en: Mastercard's stablecoin push represents mainstream validation for the crypto industry. When one of the world's largest payment networks commits $2 billion to acquiring stablecoin infrastructure, it sends a powerful signal: crypto is no longer a niche experiment - it's core financial infrastructure.

nl: Mastercard's push naar stablecoins vertegenwoordigt mainstream validatie voor de crypto-industrie. Wanneer een van 's werelds grootste betalingsnetwerken $2 miljard toewijdt aan de acquisitie van stablecoin-infrastructuur, stuurt het een krachtig signaal: crypto is niet langer een niche-experiment - het is kern financiële infrastructuur.

en: This validation has several effects:

nl: Deze validatie heeft verschillende effecten:

en: Increased institutional flows: Banks and payment processors that were hesitant to touch crypto may now feel comfortable offering stablecoin services under Mastercard's umbrella.

nl: Toegenomen institutionele stromingen: Banken en betalingsverwerkers die aarzelden om crypto aan te raken, voelen zich wellicht nu comfortabel om stablecoin-diensten aan te bieden onder de paraplu van Mastercard.

en: Regulatory momentum: Mainstream adoption by Mastercard and other incumbents may accelerate regulatory clarity. Policymakers are more likely to create clear frameworks when major financial institutions are involved.

nl: Regulerend momentum: Mainstream adoptie door Mastercard en andere gevestigde spelers kan de regulerende duidelijkheid versnellen. Beleidsmakers zullen eerder duidelijke kaders creëren wanneer grote financiële instellingen betrokken zijn.

en: New rails for tokenized assets: Stablecoins are just the beginning. The same infrastructure that enables USDC settlement can be extended to tokenized securities, commodities, and real-world assets. This opens the door to a much larger tokenization market.

nl: Nieuwe rails voor getokeniseerde activa: Stablecoins zijn nog maar het begin. Dezelfde infrastructuur die USDC-afwikkeling mogelijk maakt, kan worden uitgebreid naar getokeniseerde effecten, grondstoffen en reële activa. Dit opent de deur naar een veel grotere tokenisatiemarkt.

Industry Projections

en: The growth projections for stablecoins are staggering. forecasts that stablecoin issuance could reach $1.9 trillion by 2030 in a base case scenario, with a bull case of $4 trillion. by 2030.

nl: De groeiprognoses voor stablecoins zijn verbluffend. Voorspelt dat de uitgifte van stablecoins $1,9 biljoen zou kunnen bereiken tegen 2030 in een basisscenario, met een optimistisch geval van $4 biljoen. tegen 2030.

en: These projections assume continued regulatory clarity, institutional adoption, and integration into traditional payment systems - exactly the path Mastercard is pursuing.

nl: Deze voorspellingen gaan uit van voortgezette regulatoire duidelijkheid, institutionele adoptie en integratie in traditionele betalingssysteem - precies het pad dat Mastercard volgt.

Competitor Responses

en: Mastercard is not alone in this race. and has since launched stablecoin financial accounts, card issuing, and payment acceptance across 101 countries. to issue stablecoin-linked Visa cards, enabling cardholders to spend stablecoins at any of the 150 million merchants that accept Visa.

nl: Mastercard is niet alleen in deze race. en heeft sindsdien stablecoin-financiële rekeningen gelanceerd, kaartuitgifte, en betalingsacceptatie in 101 landen. om stablecoin-gebonden Visa-kaarten uit te geven, waardoor kaarthouders kunnen besteden met stablecoins bij een van de 150 miljoen handelaren die Visa accepteren.

en: This competitive dynamic is accelerating the pace of innovation. No major player wants to cede market share to rivals. The result is a strategic arms race, with each company trying to build or buy the best stablecoin infrastructure.

nl: Deze competitieve dynamiek versnelt het tempo van innovatie. Geen enkele grote speler wil marktaandeel afstaan aan rivalen. Het resultaat is een strategische wapenwedloop, waarin elk bedrijf probeert de beste stablecoin-infrastructuur te bouwen of te kopen.

Operational, Compliance, Liquidity, and Risk Challenges

en: For all the promise of 24/7 stablecoin settlement, significant challenges remain. These obstacles - operational, regulatory, and market-related - will determine how quickly the vision becomes reality.

nl: Ondanks alle beloften van 24/7 stablecoin-afwikkeling blijven er aanzienlijke uitdagingen. Deze obstakels - operationeel, regulerend, en marktgerelateerd - zullen bepalen hoe snel de visie werkelijkheid wordt.

Fiat Rail Limits

en: Stablecoins may operate 24/7, but fiat rails do not. This creates a mismatch: a merchant might receive USDC on Saturday night, but converting it to fiat for deposit in a traditional bank account requires waiting until Monday.

nl: Stablecoins werken misschien 24/7, maar fiat-rails niet. Dit creëert een mismatch: een handelaar kan op zaterdagavond USDC ontvangen, maar omzetten naar fiat voor storting in een traditionele bankrekening vereist wachten tot maandag.

en: This isn't an insurmountable problem - merchants can hold stablecoins over the weekend and convert them on Monday morning - but it limits the benefit of instant settlement. Until fiat on-ramps and off-ramps operate 24/7, there will always be a bottleneck.

nl: Dit is geen onoverkomelijk probleem - handelaren kunnen stablecoins over het weekend aanhouden en ze op maandagochtend omzetten - maar het beperkt het voordeel van onmiddellijke afwikkeling. Totdat de fiat-on- en off-ramps 24/7 werken, zal er altijd een knelpunt zijn.

Custody and Key Management

en: Holding stablecoins requires managing private keys - the cryptographic credentials that control access to funds. Unlike traditional bank accounts, where access is mediated by usernames and passwords, blockchain assets are controlled by whoever holds the private key.

nl: Het houden van stablecoins vereist het beheren van private sleutels - de cryptografische referenties die toegang tot fondsen controleren. In tegenstelling tot traditionele bankrekeningen, waar toegang wordt bemiddeld door gebruikersnamen en wachtwoorden, worden blockchain-activa beheerd door degene die de private sleutel bezit.

en: This creates new risks:

nl: Dit creëert nieuwe risico's:

en: - Key loss: If a private key is lost, the funds are irrecoverable.

nl: - Sleutelverlies: Als een private sleutel verloren gaat, zijn de fondsen niet meer recupererbaar.

en: - Key theft: If a key is stolen, the funds can be drained instantly.

nl: - Sleuteldiefstal: Als een sleutel gestolen wordt, kunnen de fondsen direct leeggetrokken worden.

en: - Operational errors: Sending funds to the wrong address or blockchain can result in permanent loss.

nl: - Operationele fouten: Fondsen naar het verkeerde adres of blockchain sturen kan leiden tot permanent verlies.

en: Banks and payment processors will need to implement institutional-grade custody solutions with multi-signature controls, hardware security modules, and rigorous access policies. but integrating these

nl: Banken en betalingsverwerkers zullen institutionele bewaaroplossingen van hoge kwaliteit moeten implementeren met multi-handtekeningbesturingen, hardware-beveiligingsmodules, en rigoureuze toegangsbeleid. maar het integreren van dezeContent: integreren in bestaande bankoperaties is niet triviaal.

Gevaren van Slimme Contracten

Veel stablecoin-transacties maken gebruik van slimme contracten - zelfuitvoerende programma's die worden uitgevoerd op blockchains. Terwijl slimme contracten programmeerbaarheid mogelijk maken, introduceren ze ook kwetsbaarheden. Fouten in de code van slimme contracten kunnen door aanvallers worden uitgebuit, wat kan leiden tot verlies van fondsen.

Exploits met een hoog profiel - zoals de $600 miljoen Poly Network-aanval in 2021 - hebben de risico's onderstreept. Voor mainstream adoptie moet de infrastructuur van stablecoins worden geaudit, getest en continu worden gemonitord op kwetsbaarheden.

Stablecoin De-Peg Risico

Stablecoins zijn ontworpen om een 1:1 koppeling met fiat-valuta's te handhaven, maar deze koppeling kan breken. In 2022 verloor TerraUSD (UST) zijn koppeling en stortte in, waardoor tientallen miljarden dollars in waarde werden weggevaagd. Hoewel USDC en EURC worden ondersteund door reserves en hun koppelingen hebben behouden, is het risico niet nul.

Een de-peg gebeurtenis tijdens de afwikkeling kan verliezen voor banken, handelaren of betalingsverwerkers creëren. Risicomanagement raamwerken zullen hiermee rekening moeten houden - misschien door stablecoins alleen voor kortdurende afwikkelingen te gebruiken of door reservebuffers aan te houden.

Nalevingsuitdagingen: AML, Travel Rule, Chargebacks

Traditionele betaalsystemen hebben goed ontwikkelde nalevingskaders. Banken voeren KYC (Know Your Customer) controles uit. Transacties worden gecontroleerd op verdachte activiteiten. Terugboekingen stellen consumenten in staat om frauduleuze kosten te betwisten.

Stablecoin-systemen moeten deze beschermingen repliceren, maar de mechanismen zijn anders:

AML/CTF: Anti-witwasmaatregelen en regels voor het bestrijden van terrorismefinanciering vereisen dat transacties boven bepaalde drempels worden gerapporteerd. Mastercard's Crypto Credential ondersteunt naleving van de Travel Rule, maar het op schaal implementeren vereist coördinatie met beurzen, portemonnees en regelgevers.

Terugboekingen: Blockchain-transacties zijn over het algemeen onomkeerbaar. Zodra fondsen zijn overgedragen, kunnen ze niet zonder toestemming van de ontvanger worden teruggevorderd. Dit maakt het implementeren van terugboekingsmechanismen complexer. Sommige oplossingen hebben betrekking op multi-handtekening escrowrekeningen of programmeerbare slimme contracten die transacties onder bepaalde voorwaarden kunnen terugdraaien, maar deze voegen complexiteit en kosten toe.

Boekhoudsystemen: Bestaande boekhoudsystemen zijn ontworpen voor fiat-transacties die zich vestigen volgens T+1 of T+2 schema's. Continue stablecoin-afwikkeling vereist nieuwe boekhoudnormen en software die real-time reconciliatie en rapportage aankan.

Liquiditeits- en Marktrisico's

Stablecoin-markten zijn nog in ontwikkeling. Terwijl USDC en Tether zeer liquide zijn, kunnen spreads verbreden tijdens de daluren of perioden van marktdruk. Het omzetten van grote hoeveelheden stablecoins naar fiat kan glippen veroorzaken, vooral in het weekend wanneer de liquiditeit lager is.

Daarnaast is stablecoin-liquiditeit geconcentreerd op bepaalde blockchains. Ethereum en Tron zijn goed voor 64% van het stablecoin-transactievolume. Als een bank op een andere blockchain moet afwikkelen, kan ze te maken krijgen met liquiditeitsbeperkingen of hogere conversiekosten.

Integratierisico

Het integreren van stablecoin-infrastructuur met legacy betaalsystemen is een grote technische uitdaging. Banken werken op decennia oude kernbankingsystemen die nooit zijn ontworpen om blockchaintransacties te verwerken. Het verzekeren van naadloze interoperabiliteit - zonder nieuwe uitvalpunten of veiligheidsrisico's te creëren - vereist zorgvuldige planning, testen en gefaseerde uitrol.

Vendorconsolidatie vormt een ander risico. Als Mastercard Zero Hash overneemt en een dominante aanbieder van stablecoin-infrastructuur wordt, kunnen banken en handelaren afhankelijk worden van een enkele aanbieder. Dit concentratierisico kan leiden tot hogere kosten, verminderde innovatie, of systeemkwetsbaarheden als de systemen van Mastercard storingen ondervinden.

Regulerende Onzekerheid

Hoewel het regelgevende landschap voor stablecoins is verbeterd - met name met de goedkeuring van de GENIUS Act in de VS en de uitvoering van MiCA in Europa - blijven veel vragen onopgelost:

- Grensoverschrijdende regelgeving: Verschillende rechtsgebieden hebben verschillende regels voor stablecoins. Een stablecoin die in de VS compliant is, is mogelijk niet toegestaan in de EU of Azië.

- Belastingbehandeling: Hoe worden stablecoin-transacties belast? Worden ze beschouwd als valutatransacties, eigendomstransacties, of iets anders?

- Systeemrisico: Als stablecoins een significant deel van het financiële systeem worden, kunnen regelgevers strengere kapitaaleisen, rapportageverplichtingen of operationele normen opleggen.

Waar Dit Naar Toe Zou Kunnen Leiden: Scenario's en Wat Te Verwachten

Gezien de kansen en uitdagingen, hoe zou de stablecoin-vederzet van Mastercard zich de komende jaren kunnen ontvouwen? Het is nuttig om drie scenario's te overwegen: een basisgeval, een versnelde adoptie en een vastgelopen overgang.

Basisscenario: Hybride Model Voortdurend

In dit scenario voltooit Mastercard de overname van Zero Hash en integreert stablecoin-afwikkeling in MTN. Het gebruik van stablecoins groeit gestaag, maar traditionele fiat-sporen blijven dominant.

Belangrijkste kenmerken:

- Stablecoin-afwikkeling is beschikbaar als een optie voor acquirers en handelaren, maar de meeste transacties worden nog steeds in fiat afgehandeld via traditionele batchverwerking.

- De geografische uitrol is geleidelijk, te beginnen met opkomende markten waar stablecoins de meeste waarde bieden (bijv. landen met hoge inflatie, grensoverschrijdende corridors met beperkte bankinfrastructuur).

- Regelgevingskaders blijven zich ontwikkelen, met voortdurende debatten over kapitaaleisen, reservestandaarden en systeemrisico.

- Banken en betalingsverwerkers behouden dubbele infrastructuur - met parallelle ondersteuning van zowel fiat- als stablecoin-sporen.

Tijdlijn: Tegen 2028 is stablecoin-afwikkeling goed voor 10-15% van Mastercard's transactievolume, geconcentreerd in specifieke use cases (grensoverschrijdende betalingen, uitbetalingen gig economy, remittances).

Wat te verwachten:

- Voltooiing van de overname van Zero Hash en integratieroadmap.

- Uitbreiding van USDC/EURC-afwikkeling buiten EEMEA naar extra regio's.

- Adoptiecijfers: hoeveel banken en acquirers gebruiken MTN? Welk percentage van de handelaren ontvangt stablecoin-afwikkelingen?

Versnelde Adoptie: Bankuren Vervagen

In dit scenario overtreft de adoptie van stablecoins de verwachtingen. Regulerende duidelijkheid versnelt, liquiditeit verdiept zich, en zowel institutionele als particuliere gebruikers omarmen 24/7 afwikkeling.

Belangrijkste kenmerken:

- Mastercard voltooit de overname van Zero Hash en rolt stablecoin-afwikkeling snel globaal uit. Tegen 2027 is stablecoin-afwikkeling goed voor 30-40% van het transactievolume van Mastercard.

- Banken beginnen stablecoin-gedenomineerde accounts aan te bieden aan zakelijke klanten. Schatmeesters houden USDC-saldi aan om opbrengst te verdienen en liquiditeit efficiënter te beheren.

- Citigroup's bull-case prognose komt uit: de marktkapitalisatie van stablecoins bereikt $4 biljoen in 2030, met transactievolumes die jaarlijks $100 biljoen overschrijden.

- Traditionele batch-afwikkeling wordt eerder de uitzondering dan de regel. Weekend- en feestdagvertragingen worden geëlimineerd voor de meeste transacties.

Tijdlijn: Tegen 2030 beperken "bankuren" als concept de meeste betalingsstromen niet langer. Handelaren en bedrijven opereren in een doorlopend afwikkelomgeving.

Wat te verwachten:

- Regelgevende mijlpalen: stelt de VS aanvullende wetgeving vast die de uitgifte en het gebruik van stablecoins ondersteunt? Volgen andere jurisdicties het voorbeeld van MiCA?

- Liquiditeitindicatoren: handelen stablecoins met nauwe spreads 24/7? Bieden marktmakers liquiditeit in het weekend?

- Institutionele adoptie: houden Fortune 500-bedrijven stablecoin-saldi aan? Brengen centrale banken CBDC's uit die met stablecoins interopereren?

Vastgelopen Overgang: Legacy Rails Domineren

In dit scenario vertragen operationele en regelgevende uitdagingen de adoptie. Stablecoin-afwikkeling blijft een niche-aanbod, en traditionele fiat-sporen blijven domineren.

Belangrijkste kenmerken:

- De overname van Zero Hash ondervindt regelgevende hindernissen of integratie-uitdagingen. Uitrol wordt vertraagd of beperkt in omvang.

- Stablecoin de-peg gebeurtenissen of exploitatie van slimme contracten veroorzaken reputatieschade en regelgevende tegenreacties.

- Banken en handelaren zijn terughoudend om stablecoin-afwikkeling te omarmen vanwege zorgen over bewaarrisico, boekhoudkundige complexiteit of regelgevende onzekerheid.

- Concurrenten (bijv. instant betaalsystemen zoals FedNow) bieden een fiat-gebaseerd alternatief dat tegemoet komt aan de behoefte aan snellere afwikkeling zonder de complexiteit van crypto.

Tijdlijn: Tegen 2030 is stablecoin-afwikkeling goed voor minder dan 5% van het transactievolume van Mastercard, geconcentreerd in niche-gebruiksscenario's.

Wat te verwachten:

- Transactiesluiting: wordt de overname van Zero Hash daadwerkelijk afgerond? Zo niet, gaat Mastercard dan verder met een alternatieve kandidaat of schakelen ze over naar een andere strategie?

- Regelgevende tegenslagen: worden er nieuwe beperkingen opgelegd aan stablecoins? Erkennen boekhoudnormen stablecoins niet als kasmiddelen?

- Competitieve dynamiek: pakken instant betaalsystemen het marktaandeel dat aan stablecoins werd toegeschreven?

Indicatoren om te Monitoren

Ongeacht welk scenario zich ontvouwt, verschillende indicatoren zullen de richting van de reis aangeven:

-

Zero Hash overnamestatus: Wordt de deal gesloten? Wat is de integratietijdlijn?

-

BVNK-uitkomst: Als Mastercard BVNK niet overneemt, doet Coinbase of een andere concurrent dat dan wel? Hoe beïnvloedt dit het concurrentielandschap?Here's the translation of your provided content from English to Dutch, formatted as per your instructions:

Content:

adoptie:** Hoeveel banken en fintechs zijn geïntegreerd met MTN? Welke transactievolumes verwerken ze?

-

Uitrol van Crypto Credential: Hoeveel beurzen en wallets ondersteunen Crypto Credential? Breidt het zich uit buiten geldoverdrachten naar andere toepassingen?

-

USDC/EURC afwikkelingsvolumes: Groeien de stablecoin afwikkelingen kwartaal-op-kwartaal? Welke geografische gebieden en sectoren drijven de adoptie?

-

Regelgevende ontwikkelingen: Worden er nieuwe stablecoin kaders ingevoerd in belangrijke markten? Creëren ze meewind of tegenwind voor adoptie?

-

Bewegingen van concurrenten: Wat doen Visa, Stripe, PayPal en andere betalingsreuzen in de stablecoin ruimte?

Brede implicaties voor Crypto en Financiën

De stablecoin push van Mastercard heeft implicaties die verder reiken dan efficiëntie van afwikkelingen. Het raakt fundamentele vragen over de rol van crypto in het financiële systeem, de toekomst van stablecoins als wereldwijde afwikkelingslaag en de convergentie van traditionele financiën en gedecentraliseerde financiën (DeFi).

Van Speculatief Activum naar Kerninfrastructuur

Gedurende een groot deel van zijn geschiedenis werd crypto gezien als een speculatieve activa klasse - volatiel, riskant en losgekoppeld van echte economische activiteit. Stablecoins daarentegen, zijn ontworpen om saai te zijn: ze zijn bedoeld om hun waarde te behouden, niet om rendement te genereren. Ze zijn infrastructuur, geen investering.

De weddenschap van Mastercard op stablecoin afwikkeling versterkt deze verschuiving. Wanneer een betalingsnetwerk miljarden transacties in USDC verwerkt, zijn stablecoins geen experimenteel randfenomeen meer - ze zijn een kernonderdeel van het wereldwijde betalingssysteem.

Deze herformulering heeft verschillende gevolgen:

- Legitimiteit: Stablecoins verkrijgen legitimiteit als betaalmethode. Handelaren, banken en regelgevers die sceptisch waren, kunnen hun mening herzien.

- Regulering: Beleidsmakers zijn meer geneigd om duidelijke, ondersteunende kaders te creëren voor activa die zijn ingebed in reguliere financiën.

- Investering: Institutioneel kapitaal stroomt naar stablecoin-infrastructuur - bewaarplatformen, liquiditeitsverschaffers, nalevingstools - wat de uitbouw van het ecosysteem versnelt.

Stablecoins als een Wereldwijde Afwikkelingslaag

Als stablecoins het dominante medium voor internationale betalingen worden, kunnen ze fungeren als een wereldwijde afwikkelingslaag - een soort "Eurodollar 2.0" dat opereert op blockchain rails.

De oorspronkelijke Eurodollarmarkt - Amerikaanse dollars gehouden in banken buiten de VS - ontstond in de jaren 1960 en werd een kritieke bron van wereldwijde liquiditeit. Stablecoins zouden een vergelijkbare rol kunnen spelen, doordat ze op dollars gebaseerde liquiditeit verschaffen aan bedrijven en individuen wereldwijd zonder toegang tot Amerikaanse banken te vereisen.

Meer dan 99% van de stablecoins is is in USD benoemd, en ze worden verwacht te groeien met een factor 10 tot meer dan $ 3 triljoen in 2030. Deze groei zou de dollardominantie kunnen versterken, aangezien bedrijven wereldwijd USDC gebruiken voor betalingen, sparen en het beheer van kasmiddelen.

Voor de VS heeft dit geopolitieke implicaties. De Amerikaanse Minister van Financiën Scott Bessent heeft benadrukt dat een bloeiend stablecoin ecosysteem de "overheersing van de Amerikaanse dollar kan versterken door USD te integreren in digitale betalingen en handelsafwikkelingen". Stablecoins hebben al meer dan $ 132 miljard in Amerikaanse schatkistpapieren in handen, wat de Zuid-Koreaanse holdings overtreft. Bij een marktkapitalisatie van $ 5 triljoen, zouden stablecoins $ 1,4–$ 3,7 triljoen in schatkistpapieren kunnen kanaliseren, wat een stabiele, binnenlands gerichte kopersbasis biedt.

Getokeniseerde Activa en Markten voor Activa uit de Werkelijke Wereld

Stablecoins zijn slechts één categorie van getokeniseerde activa. Dezelfde infrastructuur die de afwikkeling van USDC mogelijk maakt, kan worden uitgebreid tot getokeniseerde effecten, grondstoffen, vastgoed en andere activa uit de werkelijke wereld (RWAs).

Mastercard's integratie met Ondo Finance, dat getokeniseerde Amerikaanse schatkasfondsen naar MTN bracht, is een vroeg voorbeeld. Bedrijven kunnen nu rendement behalen op niet-benutte contanten door fondsen in getokeniseerde schatkist papieren te investeren, 24/7, zonder het Mastercard netwerk te verlaten.

Dit opent de deur naar een veel grotere tokenisatiemarkt. Citigroup schat dat bankaandelen (getokeniseerde deposito's) een transactievolume van $ 100 triljoen kunnen bereiken tegen 2030, wat mogelijk de volumes van stablecoins zal overtreffen. Deze getokeniseerde instrumenten bieden vertrouwde regelgevende kaders en gemakkelijkere integratie met bestaande treasury-systemen.

De convergentie van stablecoins, getokeniseerde deposito's, en getokeniseerde RWAs zou een verenigde infrastructuur kunnen creëren voor programmeerbaar geld en activa - waardoor de lijnen tussen betalingen, treasury management en kapitaalmarkten vervagen.

Versnelling van Institutionele Adoptie

De instap van Mastercard, Visa en andere gevestigde partijen versnelt de institutionele adoptie op verschillende manieren:

Risicoreductie: Als grote financiële instellingen de stablecoin infrastructuur valideren, vermindert dit het waargenomen risico voor andere banken en bedrijven. De "first-mover penalty" vermindert.

Standaardisatie: Mastercard's MTN en Crypto Credential bieden gemeenschappelijke standaarden voor identiteit, compliance en interoperabiliteit. Dit vermindert fragmentatie en maakt het makkelijker voor instellingen om te adopteren.

Netwerkeffecten: Naarmate meer banken en handelaren toetreden tot het stablecoin netwerk van Mastercard, neemt de waarde van deelname toe. Dit creëert een vliegwiel: adoptie drijft adoptie.

Regelgevende Convergentie

De betrokkenheid van Mastercard kan ook regelgevende convergentie bevorderen. Beleidsmakers zullen eerder geneigd zijn duidelijke kaders te creëren wanneer grote financiële instellingen bouwen op stablecoin rails. De goedkeuring van de GENIUS Act in de VS en de implementatie van MiCA in Europa weerspiegelen deze dynamiek.

Naarmate regelgevende kaders volwassen worden, zouden ze kunnen convergeren rond gemeenschappelijke principes:

- Reserverequirements: Stablecoins moeten worden gedekt door hoog-kwalitatieve, liquide activa.

- Transparantie: Uitgevers moeten regelmatige attestaties van reserves verstrekken.

- Inwisselingsrechten: Houders moeten in staat zijn stablecoins voor fiat te wisselen tegen nominale waarde.

- Naleving: Stablecoin platforms moeten voldoen aan AML/CTF en Reisregel-eisen.

Deze convergentie vermindert regelgevende arbitrage en creëert een stabielere basis voor wereldwijde adoptie van stablecoins.

Consumentenimpact

Voor consumenten zijn de implicaties van Mastercard's stablecoin push subtieler, maar nog steeds significant.

Snellere betalingen: Consumenten merken misschien niet dat de afwikkeling in stablecoins gebeurt, maar ze zullen profiteren van snellere terugbetalingen, directe uitbetalingen van gig platforms en verminderde vertragingen bij internationale overboekingen.

Nieuwe portemonnee-ervaringen: Naarmate de stablecoin infrastructuur volwassen wordt, kunnen consumenten toegang krijgen tot nieuwe financiële producten - zoals hoogrentende spaarrekeningen in USDC, of betaalkaarten die automatisch cryptosaldo omzetten in fiat bij het verkooppunt.

Bewaringsrisico: Aan de andere kant, het houden van stablecoins brengt bewaringsrisico met zich mee. Als de portemonnee van een consument wordt gehackt of ze hun privésleutel kwijtraken, hebben ze mogelijk geen verhaal. Consumentenbeschermingskaders moeten evolueren om deze risico's aan te pakken.

Eindgedachten

De vermeende achtervolging van Mastercard van $ 2 miljard naar Zero Hash vertegenwoordigt meer dan een overname - het is een signaal dat een van 's werelds meest invloedrijke betalingsnetwerken gelooft dat stablecoin afwikkeling de toekomst is. Als dit goed wordt uitgevoerd, zou deze strategie de "bankuren" kunnen herdefiniëren door handelaren, banken en bedrijven in staat te stellen 24/7 transacties uit te voeren zonder te wachten op batch-vensters, weekenden of feestdagen.

De visie is meeslepend. In plaats van dagen te wachten op de afwikkeling van internationale betalingen, kunnen fondsen in minuten verplaatsen. In plaats van complexe correspondentbankketens te beheren, zouden treasury teams verplichtingen op de keten kunnen vereffenen. In plaats van de beperkingen van T+1 afwikkeling te accepteren, zouden acquirers liquiditeit in realtime kunnen ontvangen - op elk moment.

Maar visie is geen bestemming. De weg van pilot programma's naar wereldwijde adoptie is lang en onzeker. Operationele uitdagingen - grenzen van fiat rails, bewaarrisico's, kwetsbaarheden in slimme contracten - moeten worden aangepakt. Regelgevende kaders moeten blijven evolueren. Liquiditeit moet verdiepen over blockchains en tijdzones. Banken, handelaren en consumenten moeten overtuigd worden dat de voordelen opwegen tegen de risico's.

Drie scenario's vangen de scala van mogelijke uitkomsten. In het basisscenario groeit stablecoin afwikkeling gestaag maar blijft het complementair aan legacy fiat rails. In het versnelde scenario volgt een sterke adoptie en zijn bankuren tegen het einde van het decennium verouderd. In het stagnerende scenario beperken technische of regelgevende tegenslagen het gebruik van stablecoins tot nichetoepassingen.

Welk scenario zich ontvouwt, hangt af van uitvoering, concurrentie en externe factoren buiten de controle van Mastercard. De afronding van de Zero Hash-acquisitie zal een vroege indicator zijn. De uitbreiding van USDC/EURC-afwikkeling naar nieuwe regio's, de adoptie van MTN door grote banken en de uitrol van Crypto Credential naar meer beurzen zullen aanvullende signalen geven. Regelgevende ontwikkelingen - zowel ondersteunend als beperkend - zullen het tempo van verandering bepalen.

Wat al duidelijk is, is dat de technologische basis gelegd wordt. Mastercard heeft de steiger gebouwd: MTN voor veilige, programmeerbare transacties; Crypto Credential voor geverifieerde, conforme interacties; en pilot programma's die aantonen dat stablecoininhoud: settlement werkt in de praktijk. Het verwerven van Zero Hash zou de productie-schaalinfrastructuur bieden om deze inspanningen te versnellen.

Dit gaat minder over "crypto hype" en meer over de volgende infrastructuurlaag. Betalingen, rails en tokens worden niet te onderscheiden van het dagelijkse financiële leven. De onzichtbare handdruk die Mastercard zich voorstelt - waarbij getokeniseerd geld naadloos stroomt over blockchain-netwerken met hetzelfde vertrouwen en bescherming als traditionele betalingen - gaat van concept naar realiteit.

De overgang kan jaren duren. Het kan tegenslagen ondervinden. Maar de richting van de reis is onmiskenbaar. Bankuren, zoals we die al decennia kennen, beginnen plaats te maken voor een altijd actieve, wereldwijd verbonden betaalsysteem. Mastercard's gok van $2 miljard is een weddenschap dat deze toekomst niet alleen mogelijk maar onvermijdelijk is.

Voor lezers - of het nu banken, handelaren, beleidsmakers of waarnemers zijn - is de taak nu om de indicatoren te monitoren, de adoptiecurves te volgen en te kijken hoe deze infrastructuur zich ontwikkelt. De betalingsrevolutie komt niet. Het is al hier. De vraag is niet langer of stablecoin-settlement de financiën zal hervormen, maar hoe snel, hoe breed en met welke gevolgen.